Hack de Bybit Postmortem

Le piratage de Bybit, d'une valeur de 1,48 milliard $, a déclenché une panique et des liquidations, faisant chuter le cours de 20 % en dessous de son ATH. Les nouveaux entrants ont dû faire face à de graves difficultés, ce qui a intensifié leur réalisation de perte.

Résumé

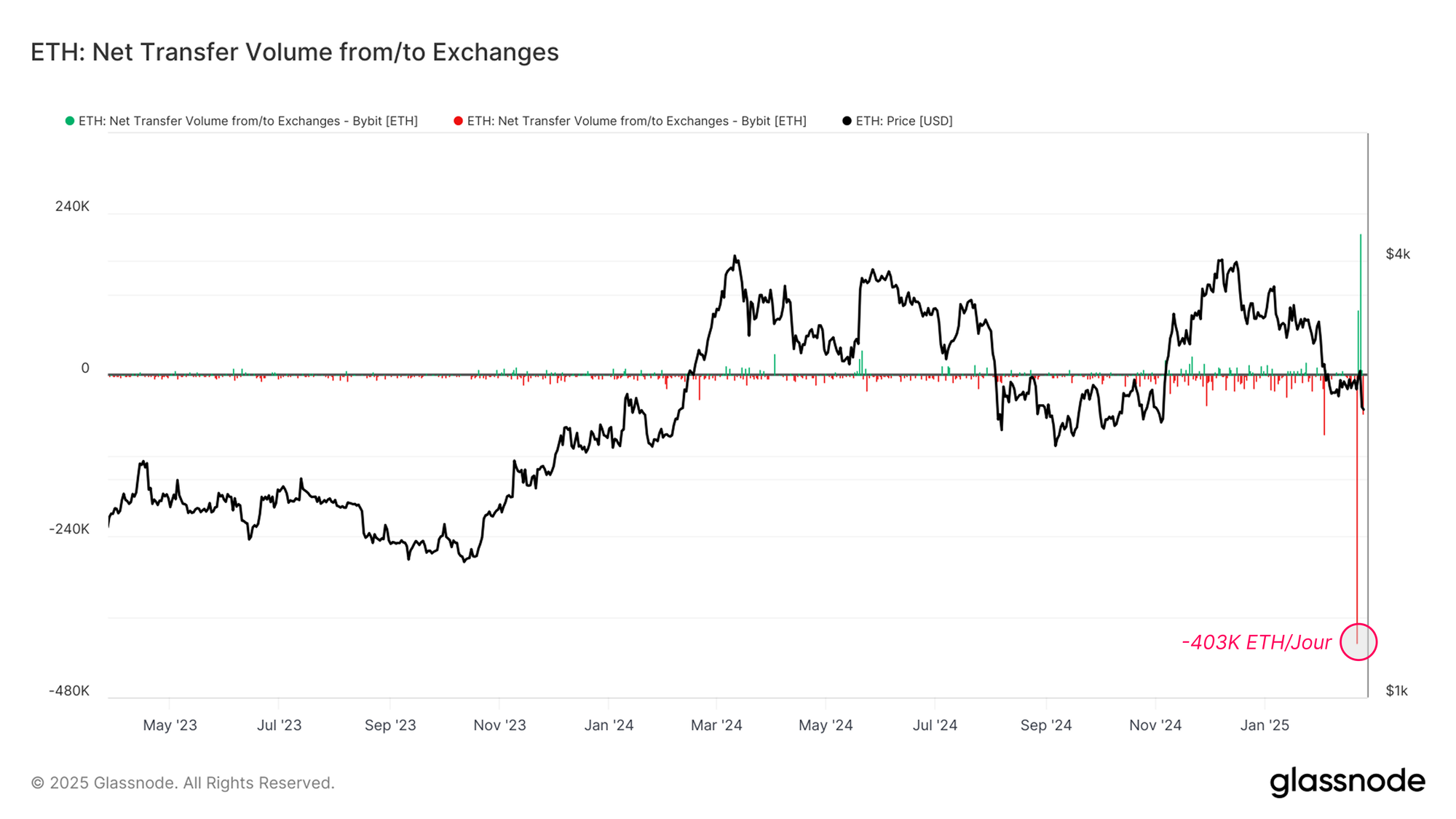

- Bybit a subi l'un des plus grands piratages de l'histoire du secteur, perdant 403 996 ETH (~1,13 milliard $) de ses réserves en raison d'un exploit de contrat intelligent. Cette brèche a entraîné des retraits en panique, avec des volumes d'environ 4,3 milliards $ en BTC et en stablecoins.

- Le sentiment du marché s'est rapidement détérioré, déclenchant de fortes liquidations. La performance mensuelle du BTC a chuté à -13,6 %, tandis que l'ETH (-22,9 %), le SOL (-40 %) et le memecoins (-36,9 %) ont effacé des mois de gains, ramenant la dynamique du marché aux niveaux d'avril 2024.

- La chute des prix a repoussé le BTC entre 70 000 et 88 000 dollars, une zone où la densité de l'accumulation est faible. Initialement provoquée par les ventes des investisseurs à long terme, cette faiblesse a été exacerbée par le piratage de Bybit.

- Le prix ayant chuté sous le coût de base des investisseurs à court terme, la nouvelle demande est soumise à une forte pression et commencent à réaliser des pertes significatives. Historiquement, cela a été le signe d'une période d'épuisement des vente, mais un manque continu de demande pourrait prolonger ce contexte.

Un piratage secoue le marché

Le 21 février 2025, le marché a été secoué par l'un des plus grands piratages d'exchange de l'histoire, Bybit ayant subi une violation massive de ses systèmes de sécurité.

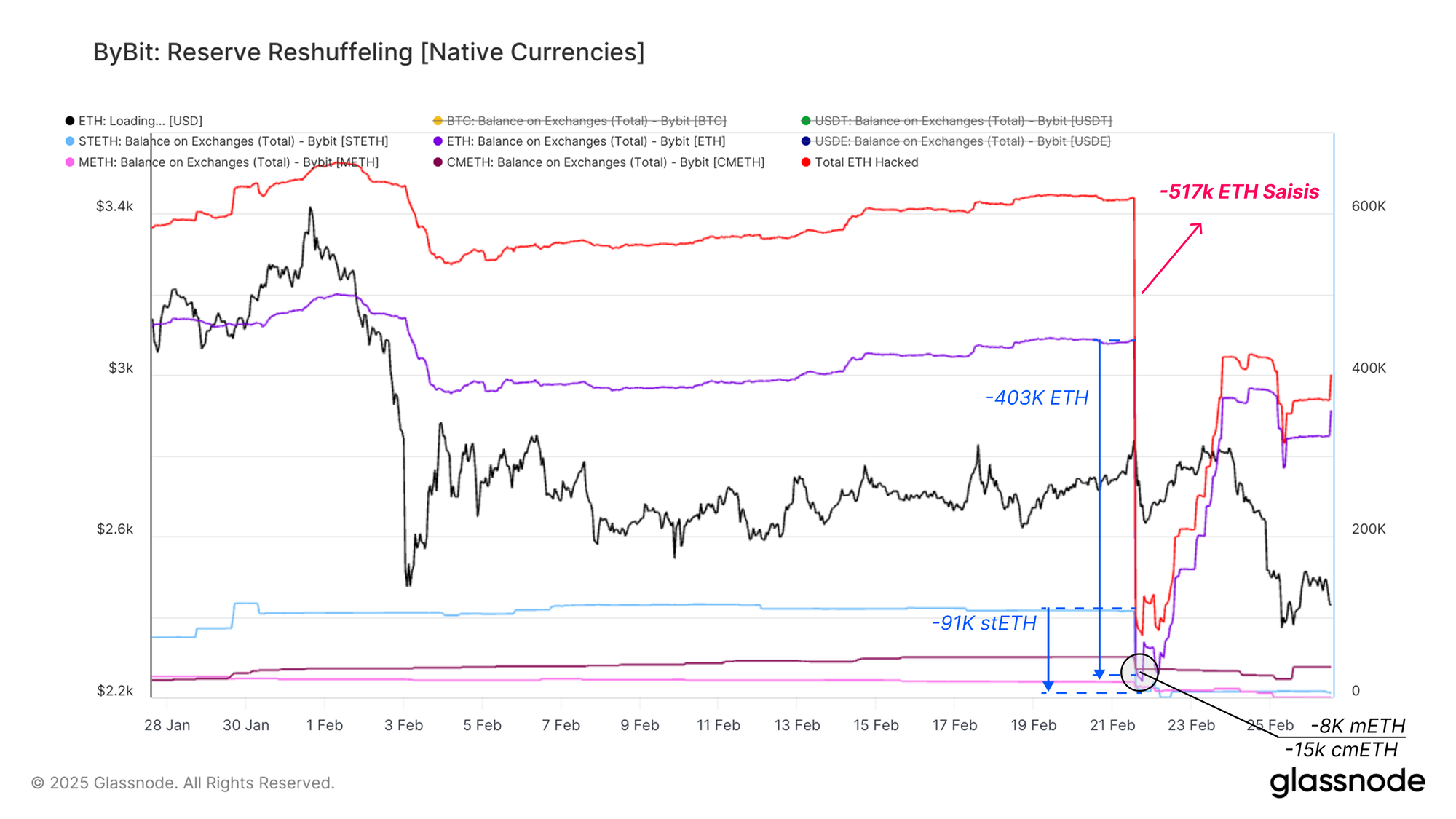

L'attaquant a drainé 403 996 ETH (~1,13 milliard $) du cold wallet Ethereum de la plateforme, en exploitant les permissions des contrats intelligents pour réacheminer les fonds vers une adresse non identifiée.

Le PDG de Bybit, Ben Zhou, a expliqué que l'attaque a été exécutée par le biais d'une "Musked UI", une interface frauduleuse qui incite les utilisateurs à approuver une transaction malveillante.

Malgré la gravité de la brèche, Bybit a assuré aux utilisateurs que les autres réserves restaient sécurisées et que les retraits étaient toujours opérationnels.

Les transactions du pirate ont révélé que les actifs volés ne se limitaient pas à l'ETH, avec des pertes substantielles sur plusieurs actifs :

- Ether(ETH) : 403 996 ETH piratés

- Staked Ether (stETH) : 91 076 stETH piratés

- mETH : 8 000 mETH piratés

- cmETH : 15 000 cmETH piratés

Avec près de 1,48 milliard $ de fonds volés, le piratage a mis le marché en émoi, suscitant des inquiétudes sur la sécurité des exchanges, la sécurité des fonds et une potentielle pression de vente sur l'ensemble du marché.

Retombées sur les marchés

Après le piratage, le marché a réagi par une volatilité accrue et des retraits en panique, ce qui a entraîné une baisse significative des réserves de Bybit, les utilisateurs s'étant précipités pour récupérer leurs actifs.

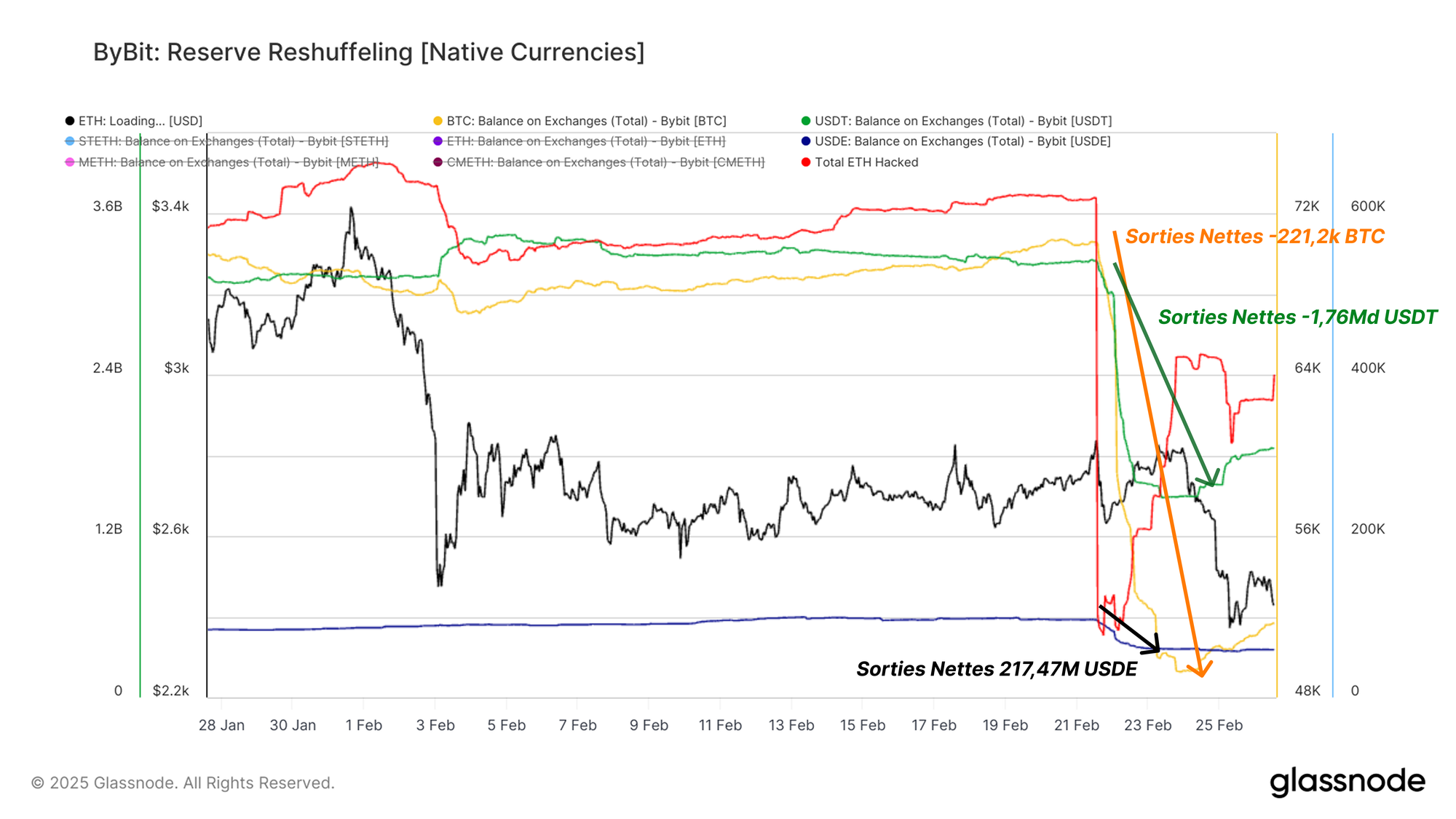

Le 24 février 2025, les réserves de Bybit en BTC, USDT et USDE ont connu d'importants retraits :

- Bitcoin (BTC) : 21 248 BTC de sortie nette (70 604 BTC → 49 356 BTC)

- Tether (USDT) : 1,76 milliard $ (3,25 milliards → 1,50 milliard de dollars US)

- USDE : 217,47 millions $ (578,37 millions → 360,9 millions de dollars US)

Ces chiffres illustrent la fuite des liquidités de Bybit et renforcent les préoccupations plus générales concernant la sécurité des exchanges centralisés.

Pics de retraits

Le 24 février 2025, les réserves d'actifs majeurs de Bybit - y compris les BTC et les stablecoins - ont chuté de 10,8 milliards $ au moment du piratage à 6,5 milliards $, ce qui met en évidence une sortie cumulée de 4,3 milliards $.

Si la vague initiale de retraits provoqués par la panique a été sévère, le rythme des sorties s'est depuis calmé, ce qui laisse présager une stabilisation progressive.

Dans le même temps, les réserves d'ETH - y compris l'ETH natif et l'ETH staké - ont rebondi à 1,19 milliard $, aidées par les efforts de Bybit pour reconstituer ses stocks.

L'action de prix de l'ETH est restée fébrile, chutant jusqu'à 2 490 $, tandis qu'une sortie de fonds de ~117 millions $ après le rachat suggère que la confiance des investisseurs est encore fragile.

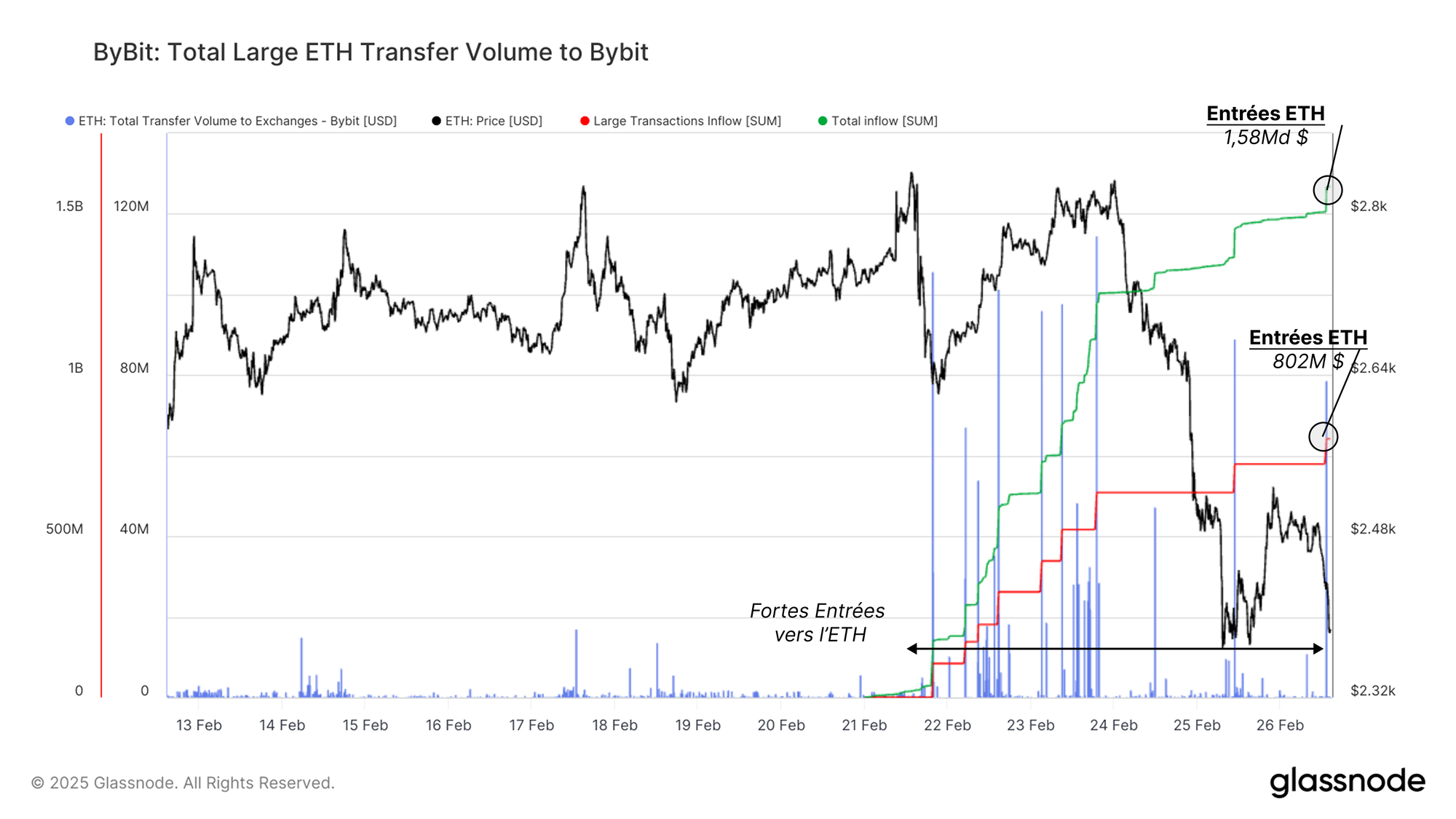

Récupération des réserves d'ETH

Le 26 février 2025, Bybit a reçu un afflux total d'ETH de 1,58 milliard $, dont 802 millions $ (50,7 %) provenant de seulement huit grandes transactions.

Ces entrées suggèrent un effort délibéré pour reconstituer les réserves, probablement par le biais de transferts intraexchanges, d'acquisitions stratégiques ou de dépôts externes provenant de fournisseurs de liquidités institutionnels.

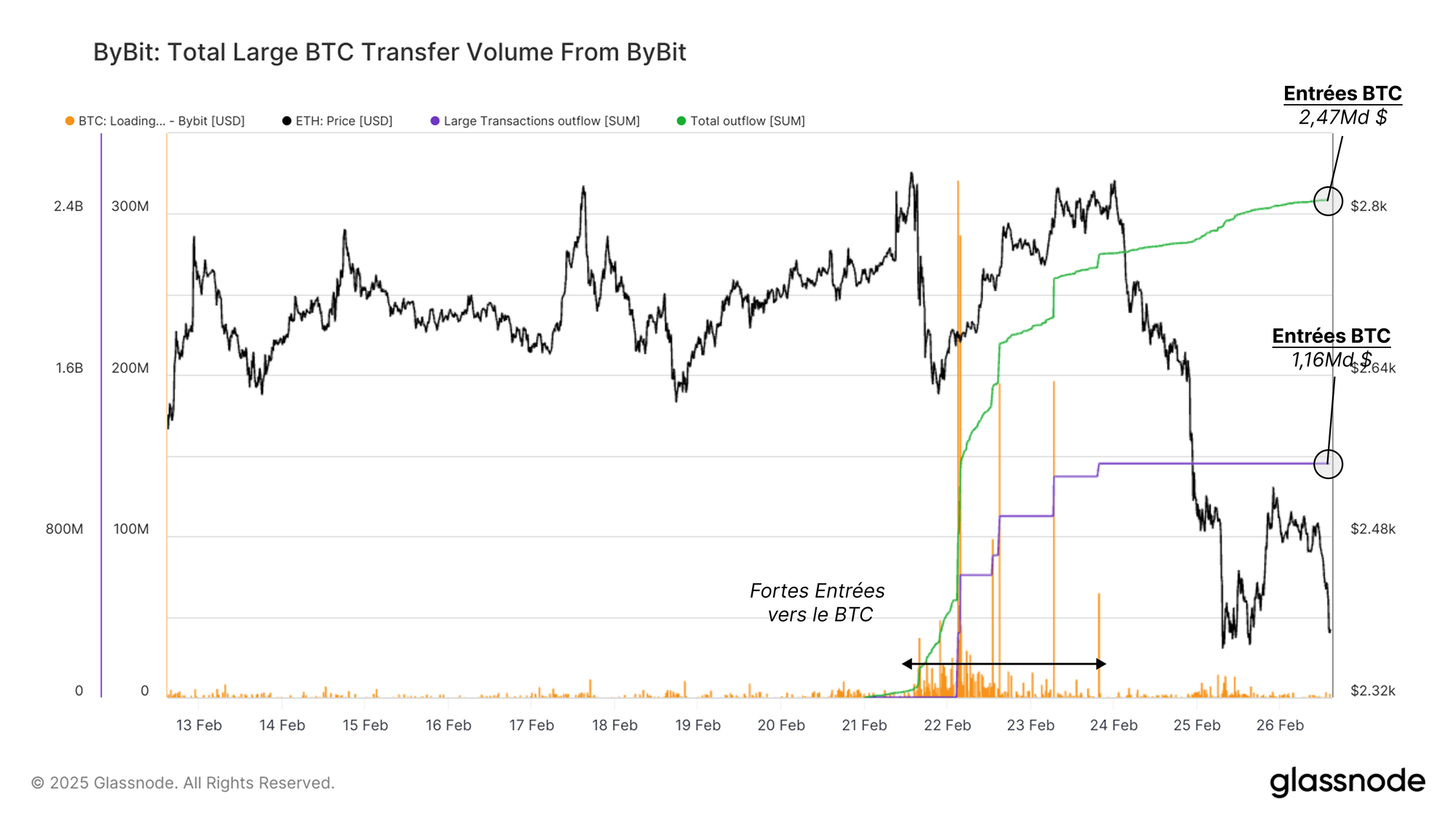

Tandis que Bybit s'efforçait de reconstituer ses réserves d'ETH, les sorties de BTC de l'exchange ont été considérables.

Depuis le piratage, les sorties de BTC ont totalisé 2,47 milliards $, dont 47,2 % (1,16 milliard $) sont sortis par le biais de cinq transactions importantes.

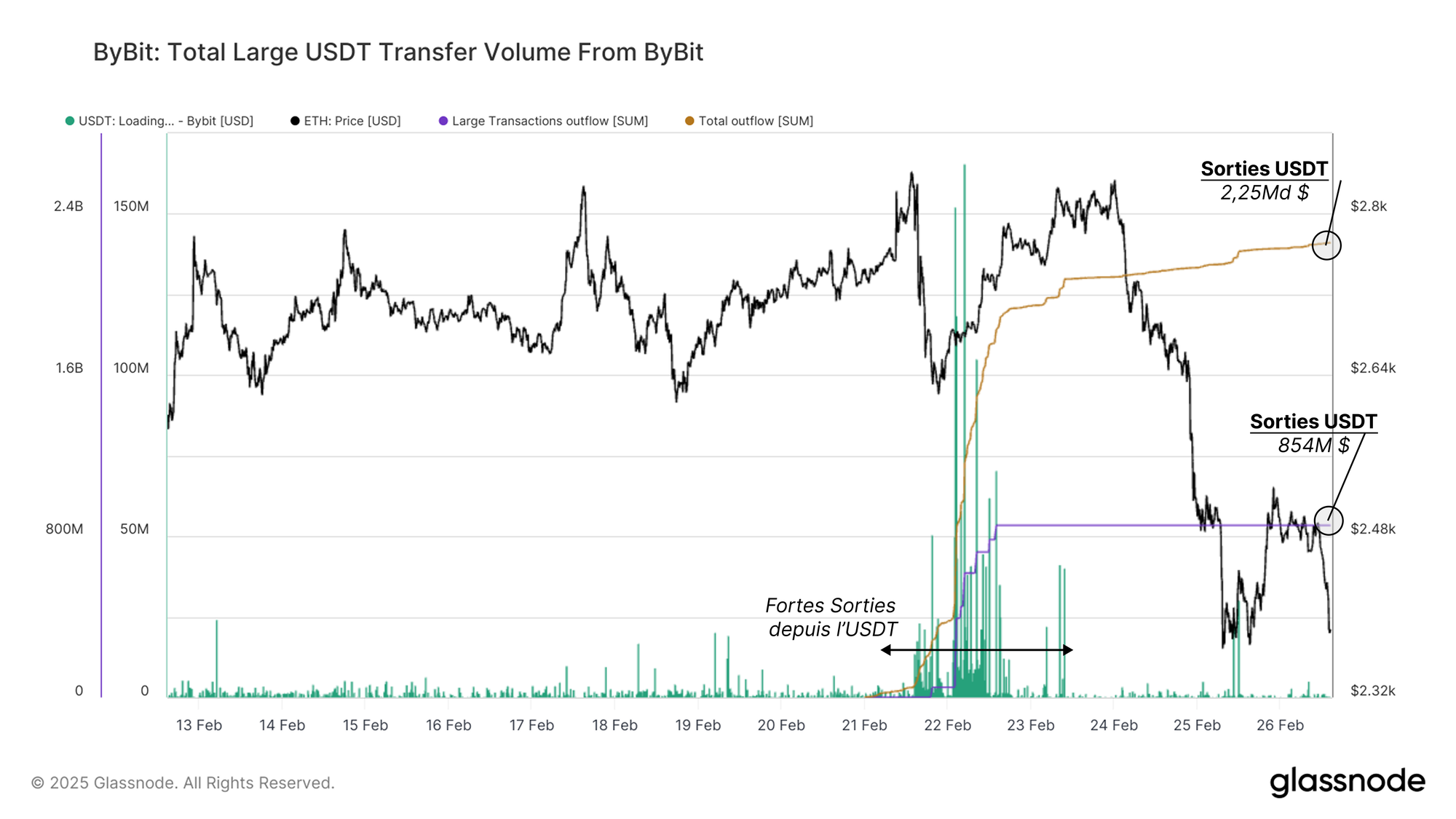

Une vague similaire de sorties s'est produite avec Tether (USDT). Au cours de la même période, les sorties ont atteint 2,25 milliards $, dont 38,1 % (854 millions $) par le biais de huit grandes transactions.

En analysant les efforts de réapprovisionnement en ETH de Bybit ainsi que les sorties importantes de BTC et d'USD, nous comprenons mieux comment l'exchange - et, par extension, des entités plus importantes - a réagi à l'un des plus grands piratages de l'histoire.

Turbulences du marché après le piratage

Alors que les retombées du piratage de Bybit se déroulaient, le marché a réagi avec une volatilité accrue et une forte baisse.

La baisse de la liquidité sur le marché et le ralentissement de la demande spot ont intensifié la pression de vente, déclenchant une correction plus large.

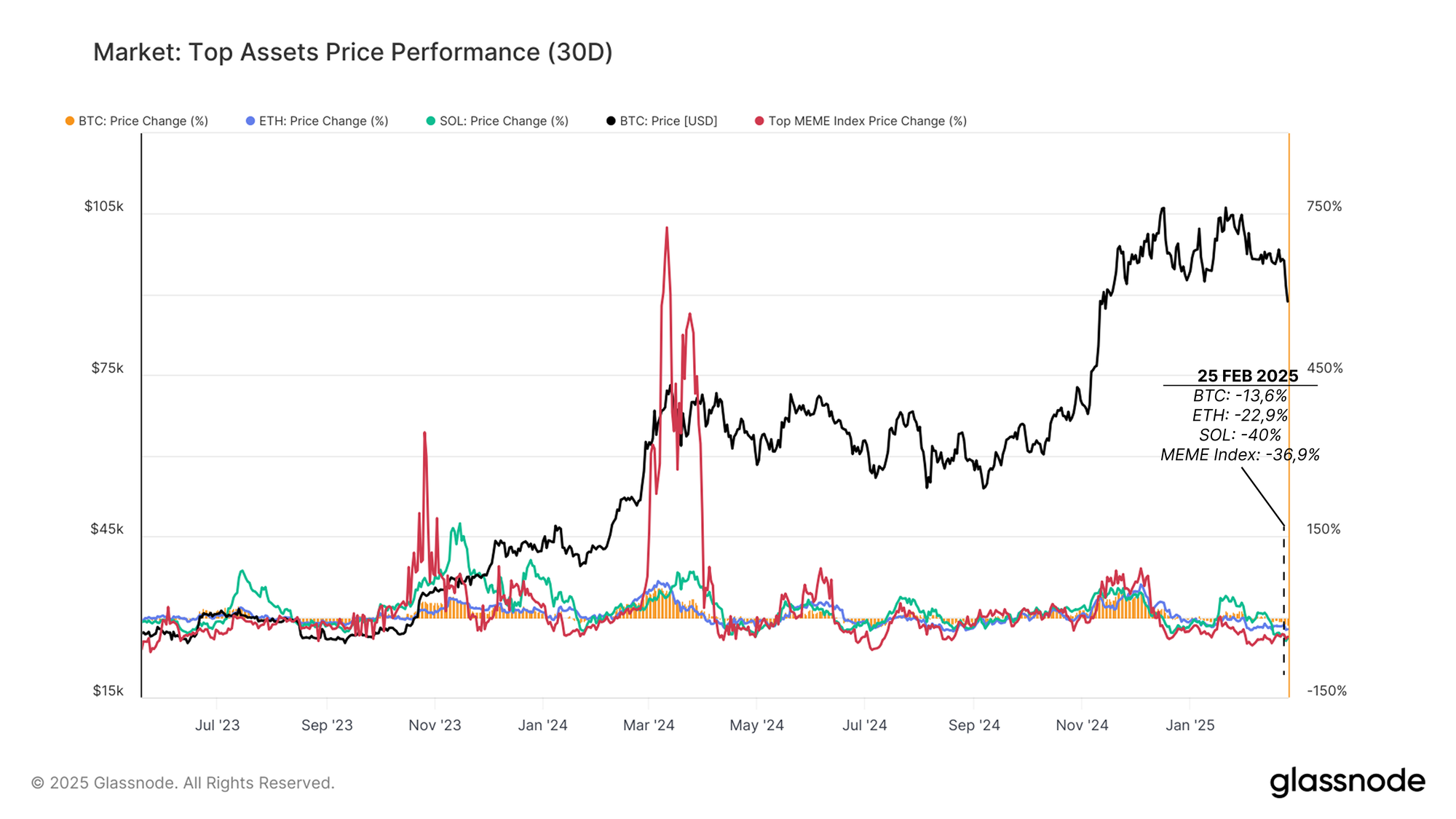

L'intensification de la faiblesse du marché a entraîné une chute de 13,6 % dr la performance mensuel du BTC, tandis que l'ETH et le SOL ont connu des baisses encore plus importantes de 22,9 % et 40 %, respectivement. L'indice memecoins s'est également effondré de -36,9 %, soulignant une forte baisse de la prise de risque.

Cette baisse a inversé des mois de tendance haussière, ramenant la dynamique à des niveaux observés pour la dernière fois en avril 2024. L'ampleur de la baisse met en évidence la fragilité plus générale de la confiance sur les marchés.

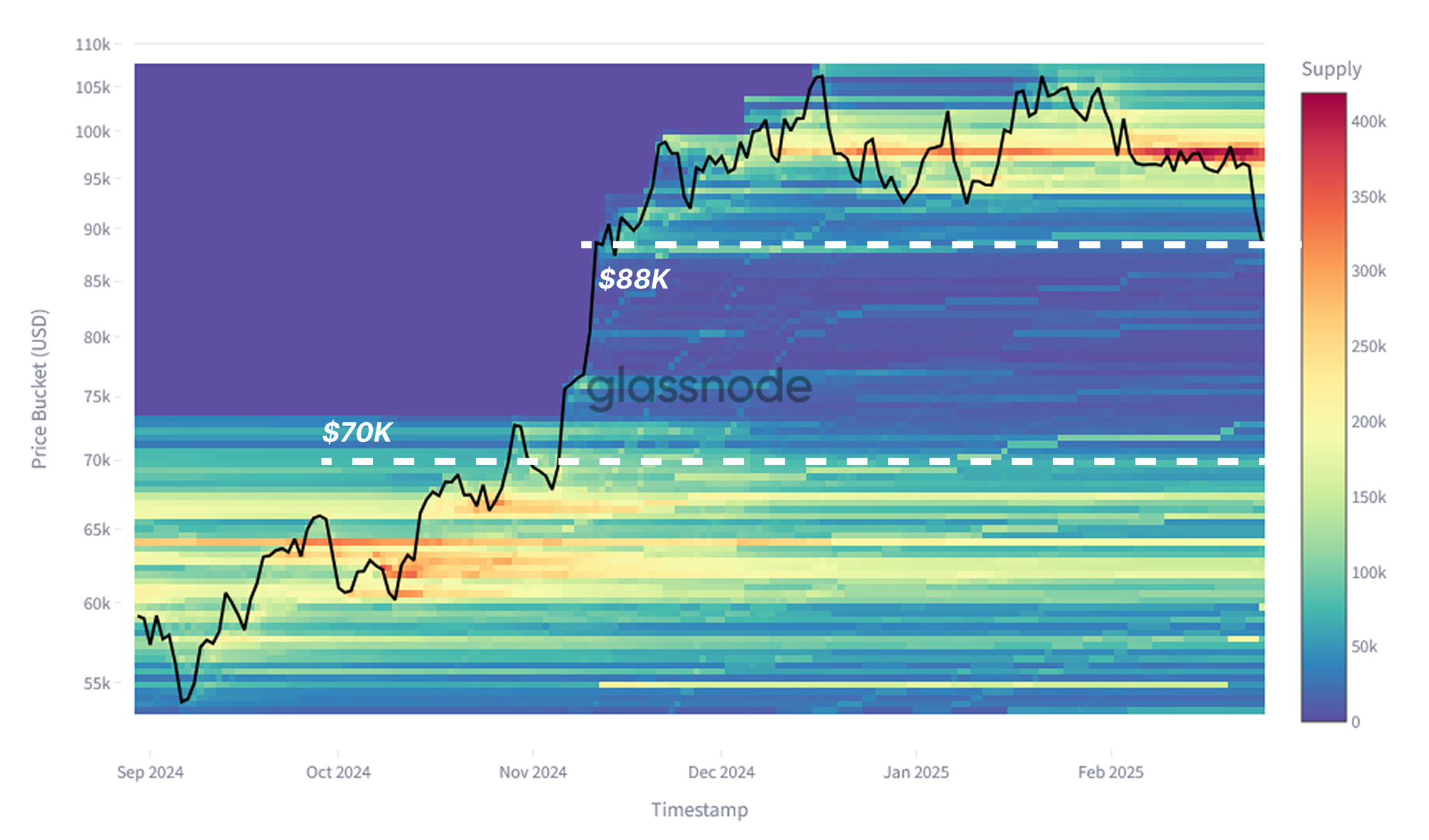

Une zone de faible liquidité

La carte thermique de coût d'achat (CBD) illustre la façon dont l'ATH de décembre 2024 a créé un trou d'air dans l'offre entre 70 000 $ et 88 000 $.

Lorsque les tendances sont fortes, l'appréciation des prix a tendance à dépasser les entrées de capitaux, ce qui entraîne une plus faible concentration de l'offre réalisée.

Lorsque le marché a atteint de nouveaux sommets, les investisseurs à long terme ont commencé à répartir l'offre, ce qui a affaibli la dynamique des prix.

Le piratage de Bybit a encore accentué cette tendance baissière, repoussant le BTC dans le trou d'air à faible liquidité illustré ci-bas.

Le cours ayant à nouveau testé cette zone, le marché cherche à obtenir de la demande, car une nouvelle baisse pourrait entraîner une volatilité accrue et une pression vendeuse supplémentaire.

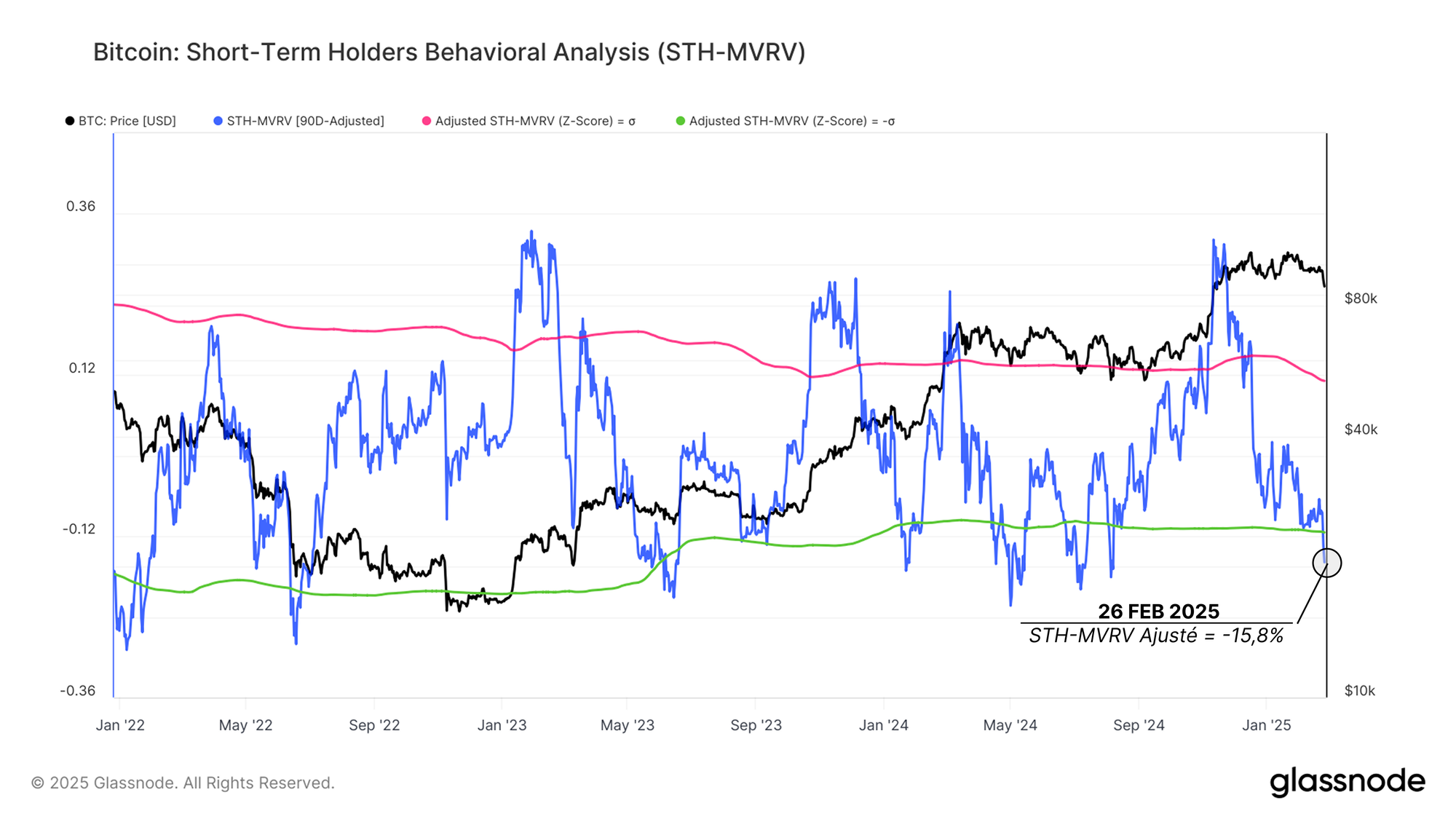

Les spéculateurs sous pression

Avec la chute du BTC à 87 000 $, soit 20 % de moins que son ATH de 109 000 $, les investisseurs récents subissent un stress psychologique grave, car le prix se négocie ~5 % en dessous de leur coût de base (STH-MVRV = 0,95).

En ajustant le STH-MVRV, nous observons que la rentabilité des spéculateurs a baissé de -15,8% par rapport à sa médiane trimestrielle, tombant sous son seuil statistique baissier (-11%).

Cela indique des pertes latentes significatives, une situation qui conduit historiquement à des capitulations ou à des ventes forcées.

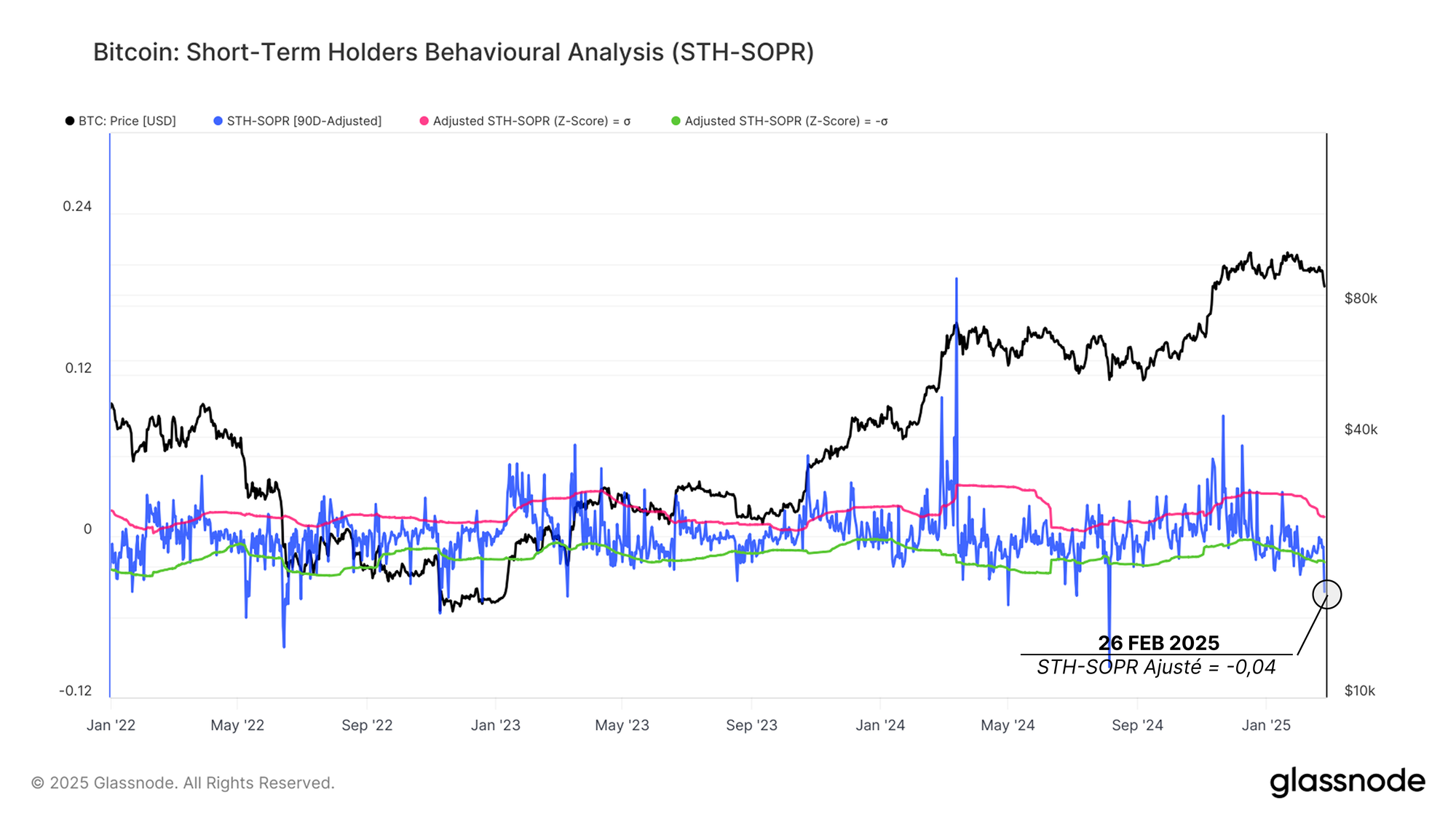

Prise de perte

Pour analyser plus en détail les réactions des nouveaux entrants, nous nous tournons vers le STH-SOPR, qui mesure si les investisseurs à court terme vendent à profit ou à perte.

Le STH-SOPR a chuté de -0,04 en dessous de sa médiane trimestrielle, ce qui est nettement inférieur au seuil d'un écart-type sous sa moyenne de référence (-0,01).

Cela suggère une augmentation notable de la réalisation des pertes, car de nombreux acheteurs récents quittent leurs positions à perte.

Historiquement, les pics profonds du SOPR ont conduit à une stabilisation au moins temporaire du marché lorsque les mains les plus faibles se sont retirées.

Toutefois, dans les conditions macroéconomiques actuelles, le risque demeure que la baisse des prix se poursuive si aucun catalyseur de la demande n'émerge.

Conclusion et résumé

Une vaste correction du marché à la suite du piratage de Bybit a fait chuter la performance mensuelle de BTC à -13,6 %, tandis que l'ETH, le SOL et les memecoins ont subi des pertes encore plus importantes, ramenant leurs valeurs aux niveaux d'avril 2024.

Alors que le BTC s'est rétracté dans un "trou d'air", les investisseurs à court terme ont dû faire face à des pertes latentes de plus en plus importantes.

En conséquence, le STH-MVRV et le STH-SOPR sont descendus en dessous de leurs bornes statistiques basses, montrant une réalisation significative de perte par les nouveaux investisseurs en raison de la diminution de leur rentabilité.

Si la demande ne se rétablit pas, le risque de baisse persiste, ce qui rend les prochaines semaines cruciales pour déterminer si le BTC se stabilise ou si la capitulation s'accentue.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, vous pouvez bénéficier d'une réduction de -20% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.