Trois Banques Tombent

L'industrie des actifs numériques perd trois institutions bancaires favorables aux crypto-monnaies aux États-Unis. Les investisseurs sont à la recherche de sécurité via les principaux actifs les plus fiables : BTC et ETH.

La semaine dernière s'est avérée être l'une des plus importantes pour le seccteur des cryptomonnaies en 2023. En l'espace de quelques jours seulement, trois institutions bancaires américaines qui fournissaient des services à des entreprises du secteur sont entrées en liquidation volontaire ou ont été placées sous séquestre par les autorités de régulation américaines.

- Silvergate (SI) a annoncé son intention de procéder à une liquidation volontaire le 8 mars et de restituer l'intégralité du capital aux dépositaires.

- La Silicon Valley Bank (SIVB), 16e banque américaine, a été fermée et mise sous séquestre par la FDIC le 12 mars, faisant de cette faillite bancaire de 209 milliards de dollars la deuxième plus importante de l'histoire des États-Unis.

- La Signature Bank New York (SBNY) a également été fermée le 12 mars, selon une annonce de la Réserve fédérale.

Pour ces trois institutions, on s'attend à ce que l'intégralité des dépôts soit restituée, que ce soit par le biais des réserves détenues ou des garanties de dépôt de la FDIC et des régulateurs américains.

Comme de nombreuses grandes sociétés d'actifs numériques et des émetteurs de stablecoins utilisent un ou plusieurs de ces partenaires bancaires, le week-end s'est avéré très volatil.

Circle, l'émetteur de l'USDC a notifié la détention de quelque 3,3 milliards de dollars de liquidités à la SIVB, créant ainsi les conditions d'une rupture temporaire de son ancrage au dollar.

Dans cette édition, nous nous concentrerons sur certains des effets clés qui se produisent sur la chaîne et dans le cadre plus large de la structure du marché, y compris :

- Le depeg de plusieurs stablecoins par rapport au dollar, ainsi que le retour de la domination de Tether (USDT).

- Des sorties nettes de capitaux du marché des cryptomonnaies, observables à la fois sur les stablecoins et sur les deux leaders de marché, BTC et ETH.

- Les intérêts ouverts des contrats à terme ont atteint un niveau très bas, malgré des volumes d'échanges élevés et un intérêt spéculatif qui a conduit à une remontée explosive jusqu'à 22 000 dollars pour le BTC et 1 600 dollars pour l'ETH.

🪟 Retrouvez tous les graphiques couverts par ce rapport dans le tableau de bord On-chain.

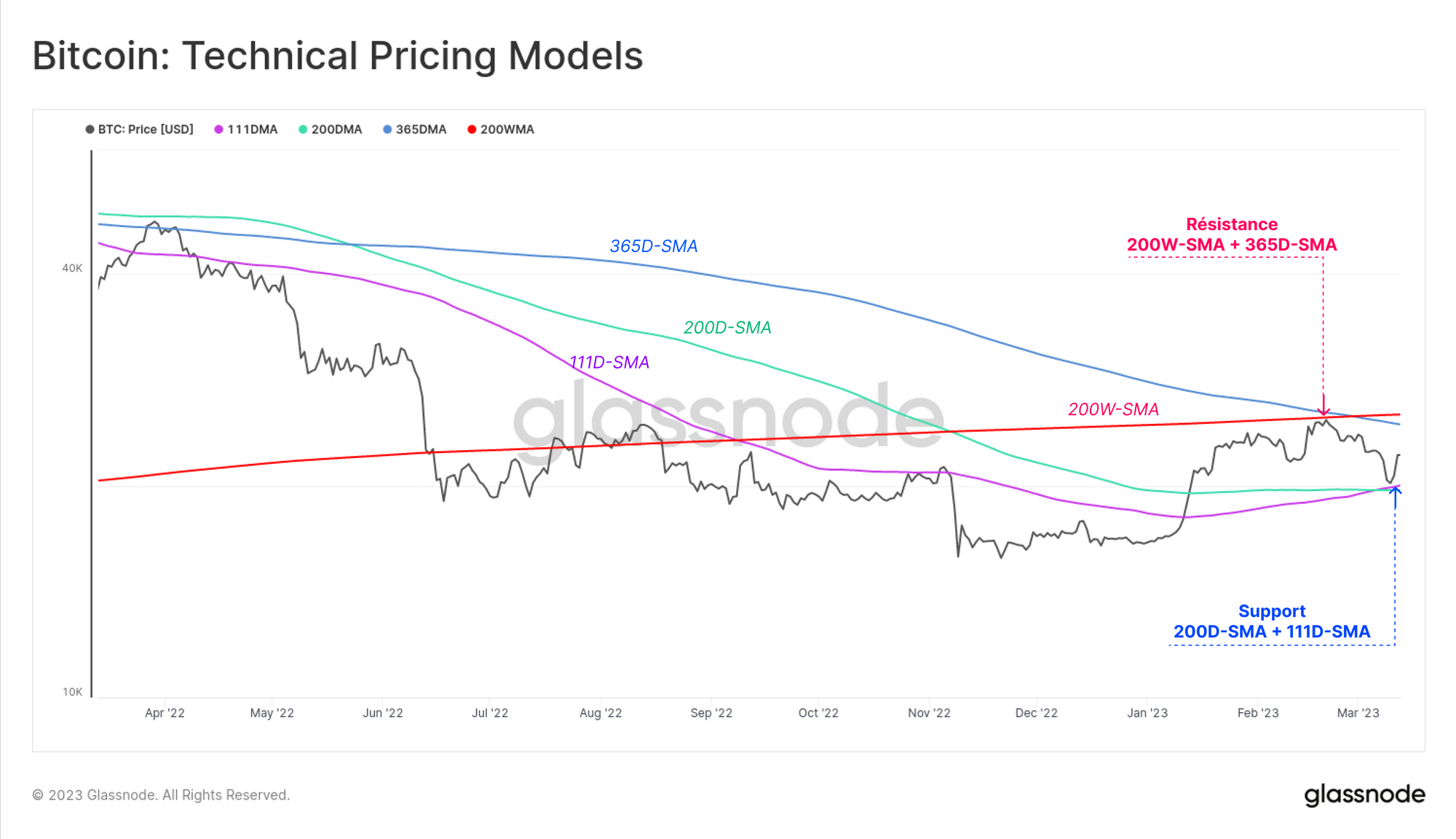

Les prix du bitcoin évoluent entre plusieurs modèles d'analyse technique populaires. Après avoir trouvé une résistance au niveau de la moyenne mobile à 200 semaines et 365 jours (~25,0 k$) en février, les prix ont atteint la moyenne à 200 jours et 111 jours (~19,8 k$) cette semaine, puis sont repartis à la hausse.

Notant que c'est le premier cycle de l'histoire où le BTC s'est échangé sous la moyenne mobile à 200 semaines, le marché est en territoire inconnu de ce point de vue.

🏴☠️ Le Semaine On-chain est traduite en espagnol, italien, chinois, japonais, turc, français, farsi, polonais, arabe, russe, vietnamien et grec.

📽️ Visitez et abonnez-vous à notre chaîne Youtube, ou visitez notre portail vidéo pour plus de contenu vidéo et de tutoriels.

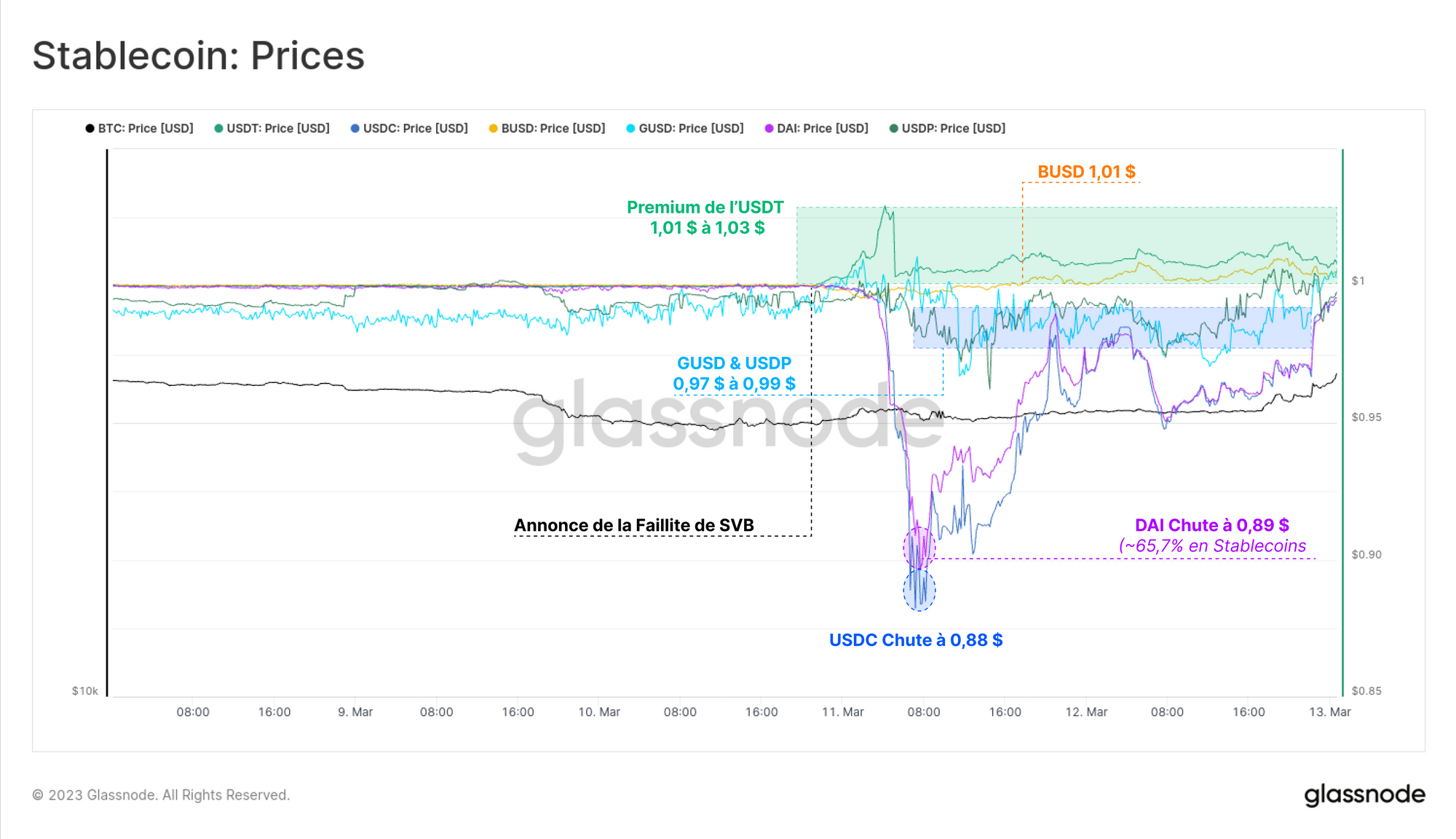

Pour la première fois depuis l'effondrement du projet LUNA-UST, nous avons également constaté une volatilité des prix des stablecoins, motivée par la crainte d'un depeg partiel de l'USDC. Ce stablecoin s'est négocié au plus bas à 0,88 $, suivi de près par le DAI à 0,89 $, ce dernier étant le résultat de l'adossement du DAI à 65,7 % de stablecoins en collatéral.

Le GUSD de Gemini et l'USDP de Paxos se sont légèrement écartés de leur niveau de 1 $, tandis que le BUSD et le Tether se sont échangés à un prix supérieur.

Le Tether (USDT) en particulier a vu une prime émerger entre 1,01 $ et 1,03 $ pendant une grande partie du week-end. Il est quelque peu ironique que le Tether soit considéré comme une valeur refuge au milieu des craintes d'une contagion plus large provenant du secteur bancaire américain fortement réglementé.

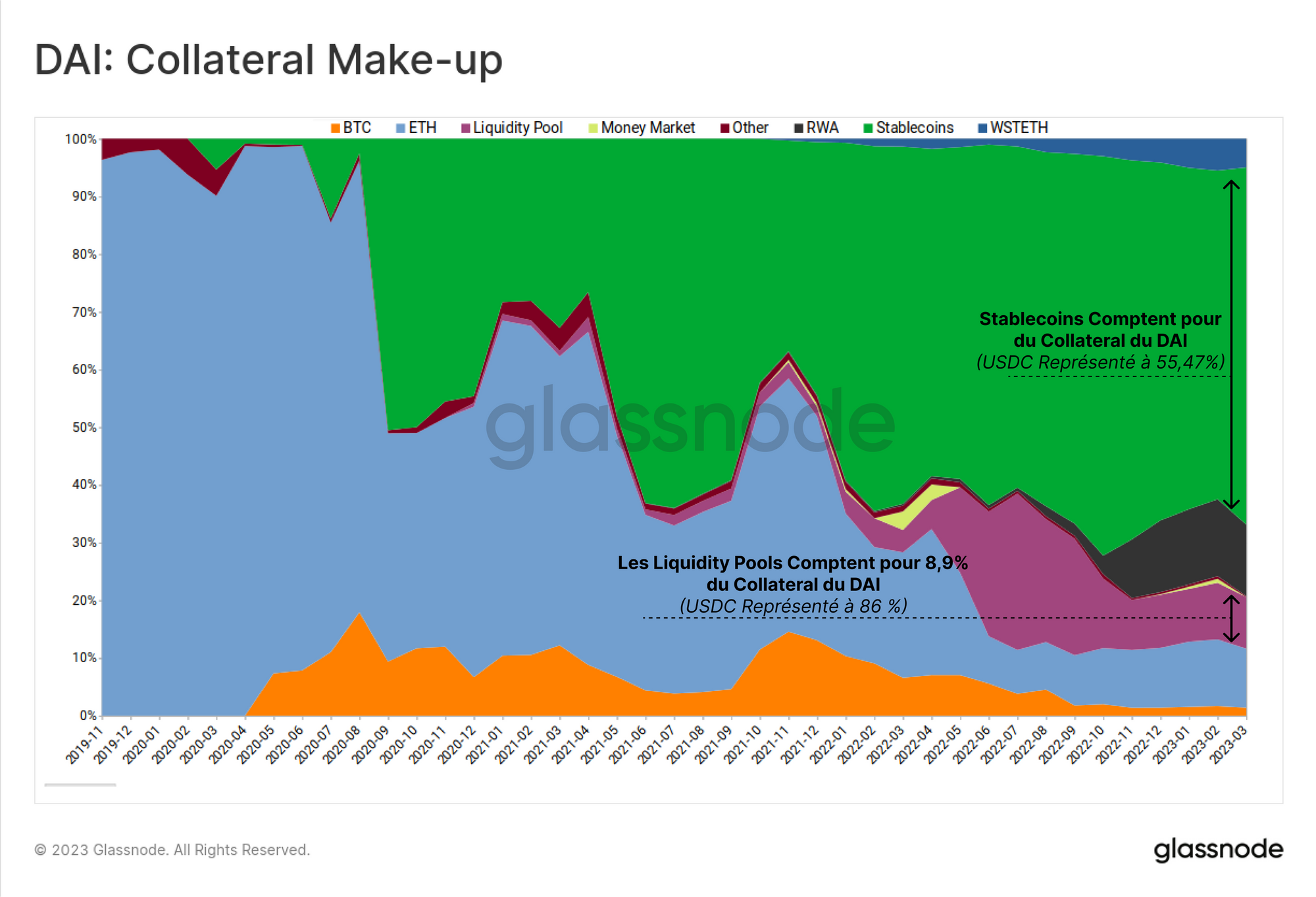

Dans le cas du DAI, les stablecoins sont devenus la forme dominante de collatéral qui le soutient, avec une tendance à la hausse constante depuis le milieu de l'année 2020. L'USDC représente environ 55,5 % des garanties directes, ainsi qu'une part importante des diverses pool de liquidité Uniswap utilisées, représentant au total environ 63 % de toutes les garanties.

Cet événement ouvre certainement la voie à des discussions sur les implications à plus long terme du DAI, qui est un stablecoin prétendument décentralisé.

Cet événement démontre toutefois à quel point le prix du DAI est intimement lié au système bancaire traditionnel par le biais de la composition de son collatéral (qui comprend également 12,4 % d'actifs réels tokenisés).

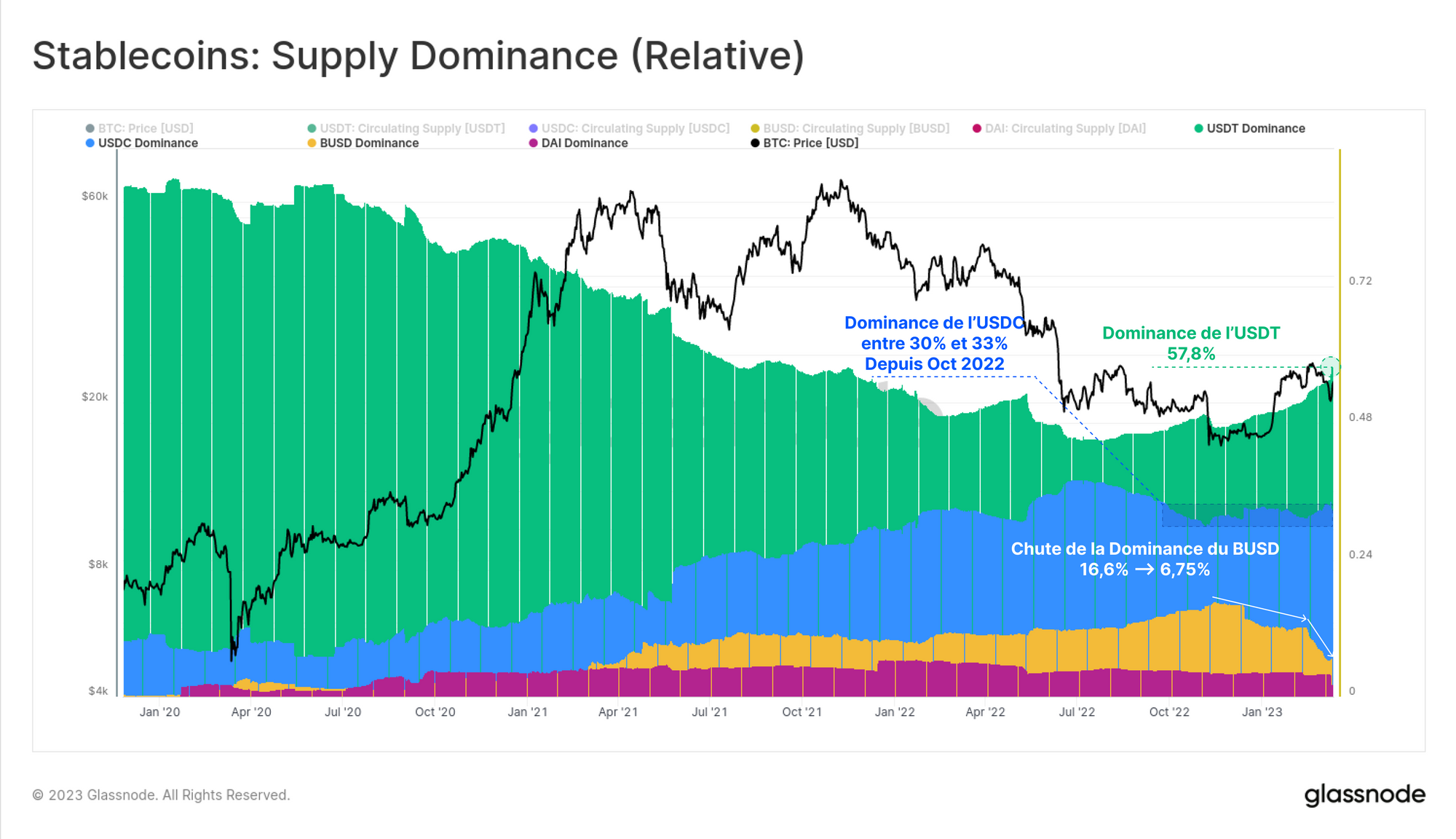

Comme nous l'avons signalé à la mi-2022, la domination de Tether sur le marché des stablecoins a connu un déclin structurel depuis la mi-2020. Cependant, avec les récentes mesures réglementaires contre le BUSD, et les préoccupations liées à USDC, la domination de Tether est remontée au-dessus de 57,8 %.

L'USDC a maintenu sa dominance entre 30 % et 33 % depuis octobre 2022, mais il reste à voir si l'offre diminuera lundi. Le BUSD a connu un déclin spectaculaire ces derniers mois, l'émetteur Paxos ayant cessé de frapper de nouvelles pièces. Sa position dominante est passée de 16,6 % en novembre à seulement 6,8 % aujourd'hui.

Sorties de Capitaux

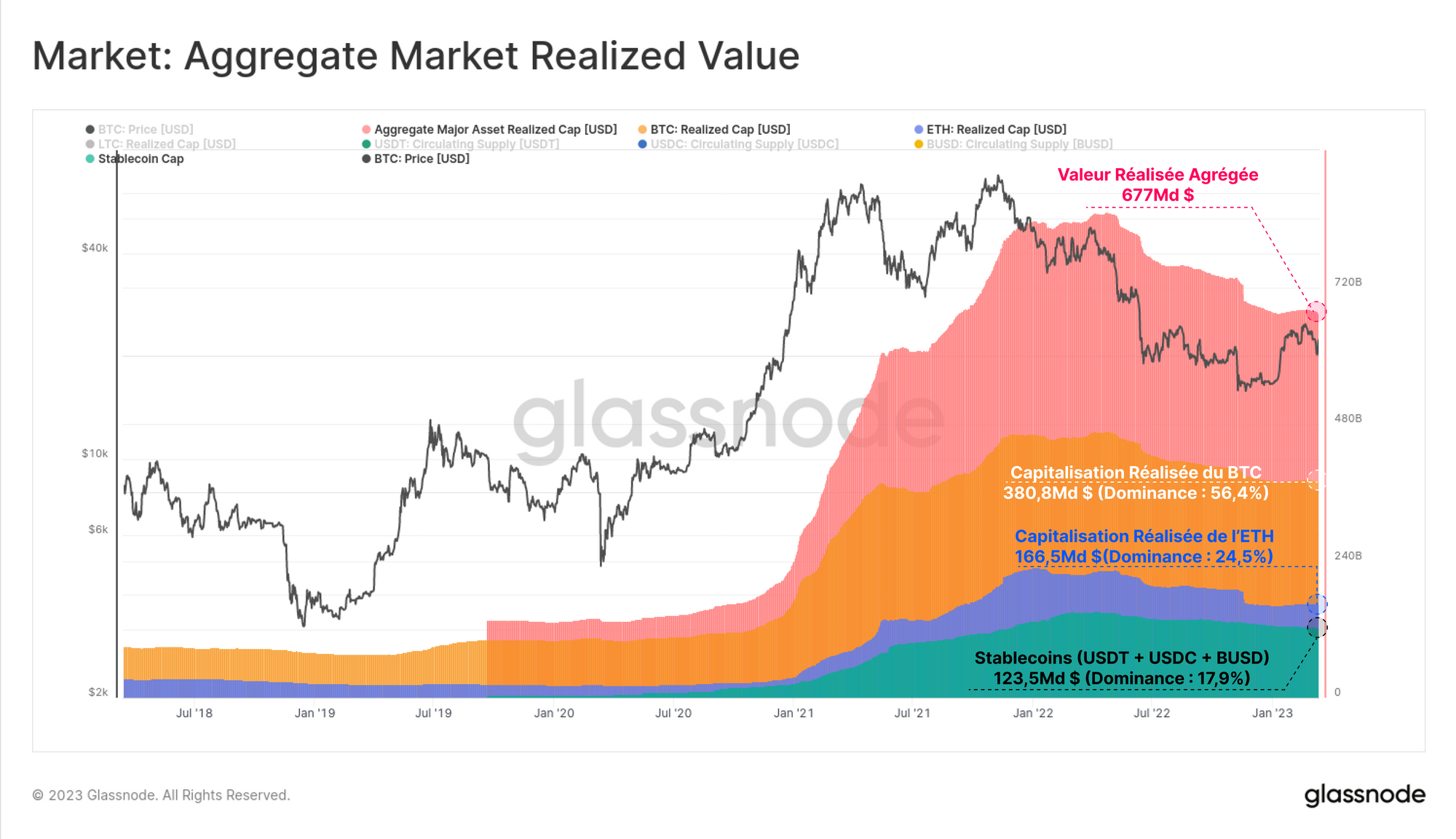

L'estimation des véritables entrées et sorties de capitaux sur le marché des cryptomonnaies peut s'avérer délicate, mais dans la plupart des cas, les capitaux sont initialement acheminés via les deux principales devises (BTC et ETH) ou via les stablecoins. Ainsi, la combinaison de la capitalisation réalisé du BTC et de l'ETH, ainsi que l'offre en circulation des principaux stablecoins, fournit une mesure assez fiable.

Ici, nous pouvons voir que le marché global a une valeur d'environ 677 milliards de dollars selon cette méthode, en baisse d'environ 20 % par rapport à l'ATH de 851 milliards de dollars établi il y a un an. Le BTC domine avec 56,4 %, l'ETH avec 24,5 %, l'USDT, l'USDC et le BUSD avec 17,9 % et le LTC avec 1,2 %.

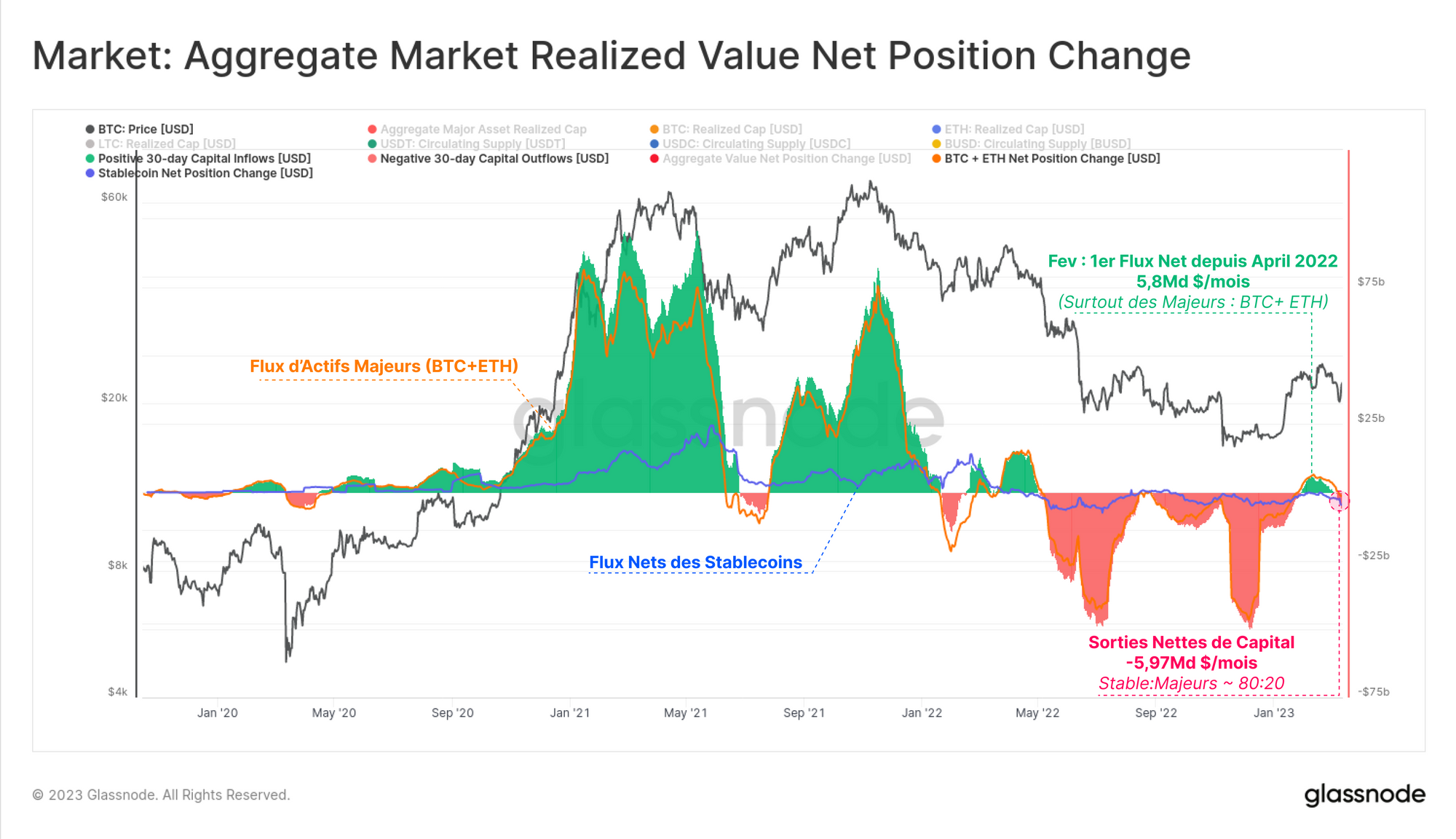

Sur la base d'une variation mensuelle, le mois de février a été le premier mois d'afflux net de capitaux dans le secteur depuis avril 2022, avec un pic de +5,8 milliards de dollars/mois, principalement mené par BTC et ETH.

Le mois dernier, cependant, le marché a connu une sortie inverse de -5,97 milliards de dollars, dont 80 % résultent du rachat de stablecoins (BUSD principalement), et 20 % de pertes réalisées sur BTC et ETH.

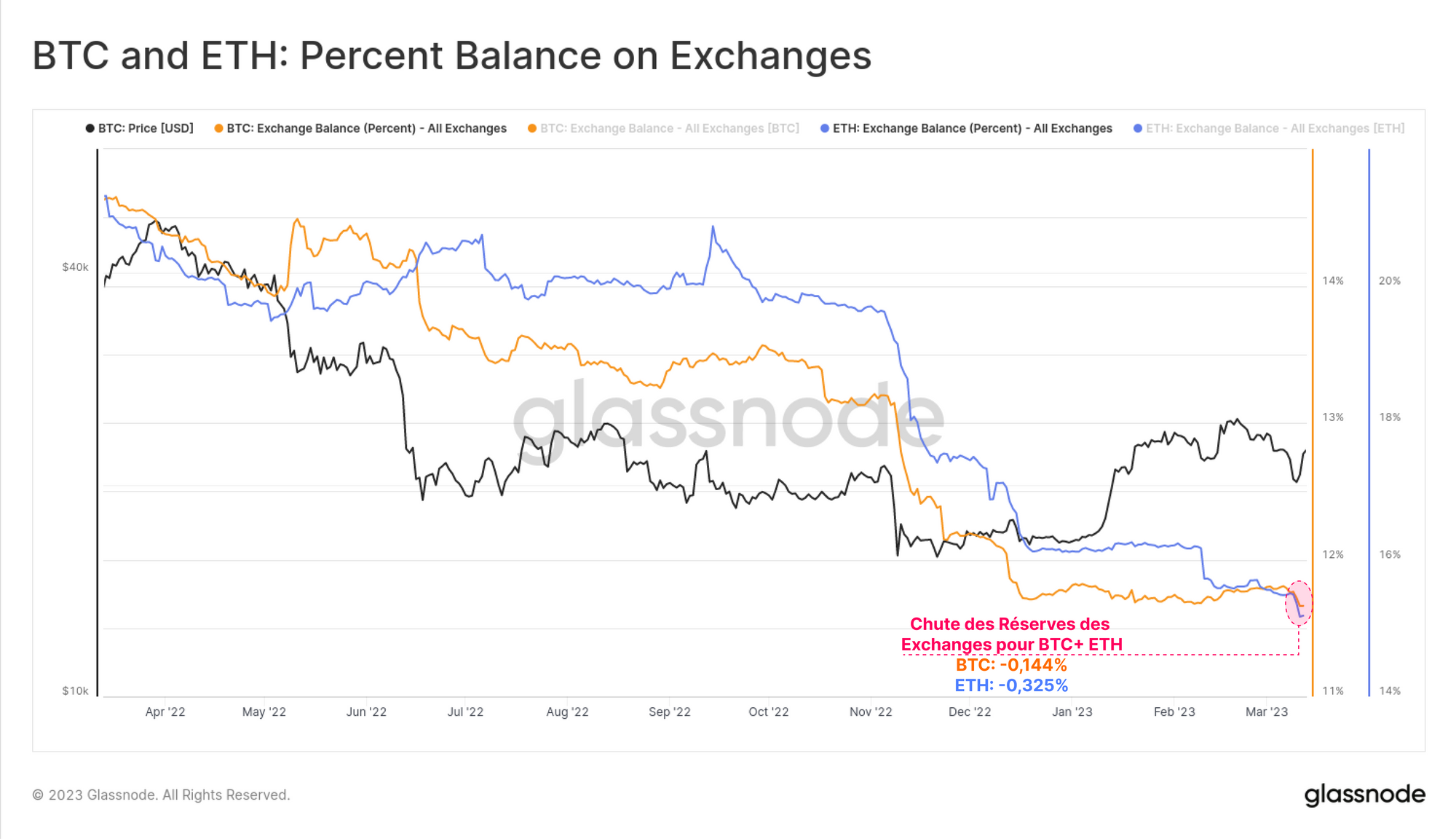

Lorsque la nouvelle de la faillite de la Silicon Valley Bank est tombée, les investisseurs ont cherché refuge dans le BTC et l'ETH, avec des flux sortants notables sur les exchanges que nous surveillons.

Environ 0,144 % de tous les BTC et 0,325 % de tous les ETH en circulation ont été retirés des réserves des exchanges à ce moment, démontrant une réaction similaire à l'effondrement de FTX.

En dollars, sur le mois dernier, plus de 1,8 milliard de dollars en valeur combinée de BTC et d'ETH ont été retirés des exchanges. Ce n'est pas nécessairement important en termes d'échelle relative, mais l'observation des retraits nets des exchanges, en particulier dans l'environnement réglementaire hostile actuel, témoigne d'un degré de méfiance de la part des investisseurs qui mérite d'être souligné.

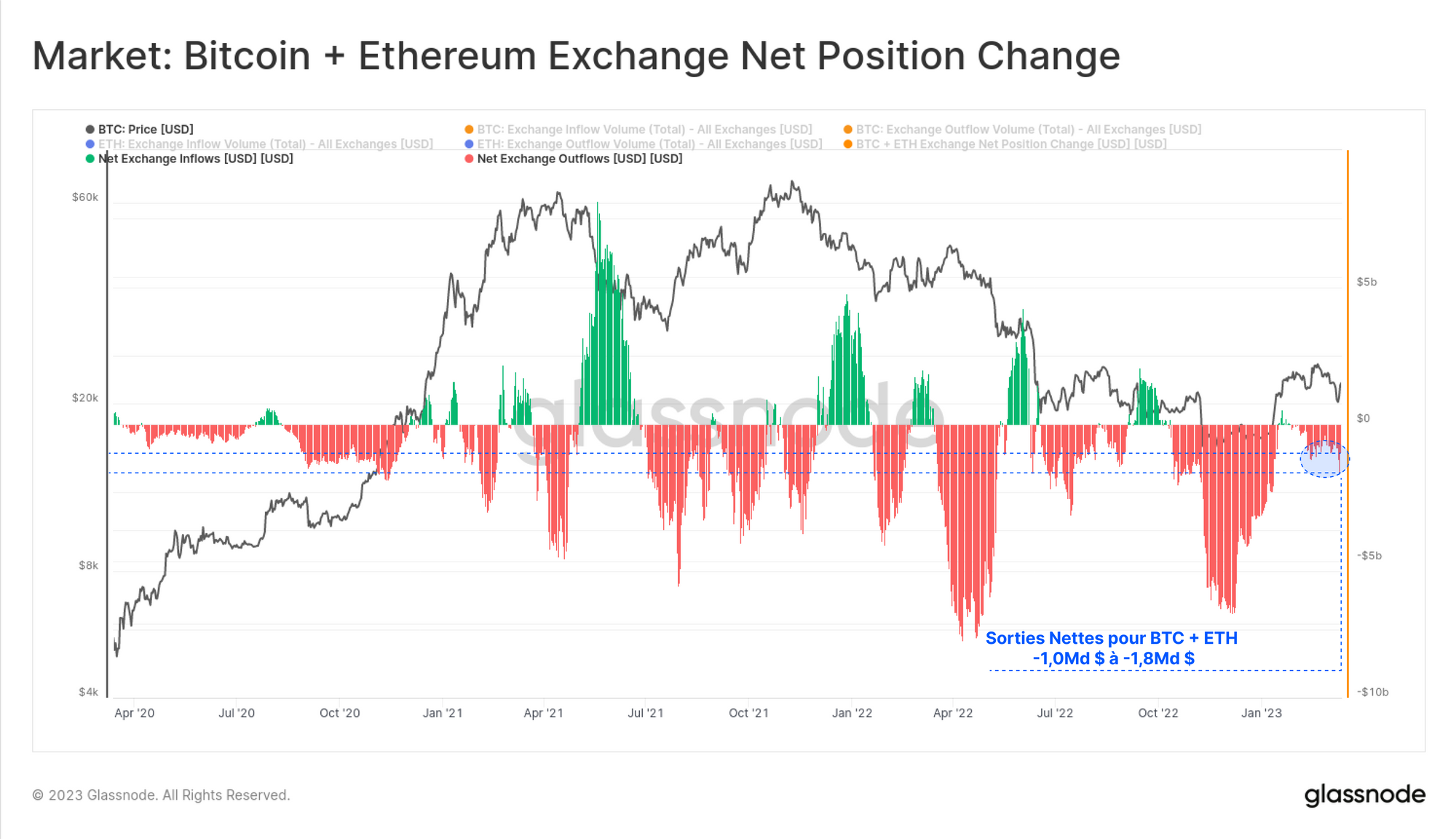

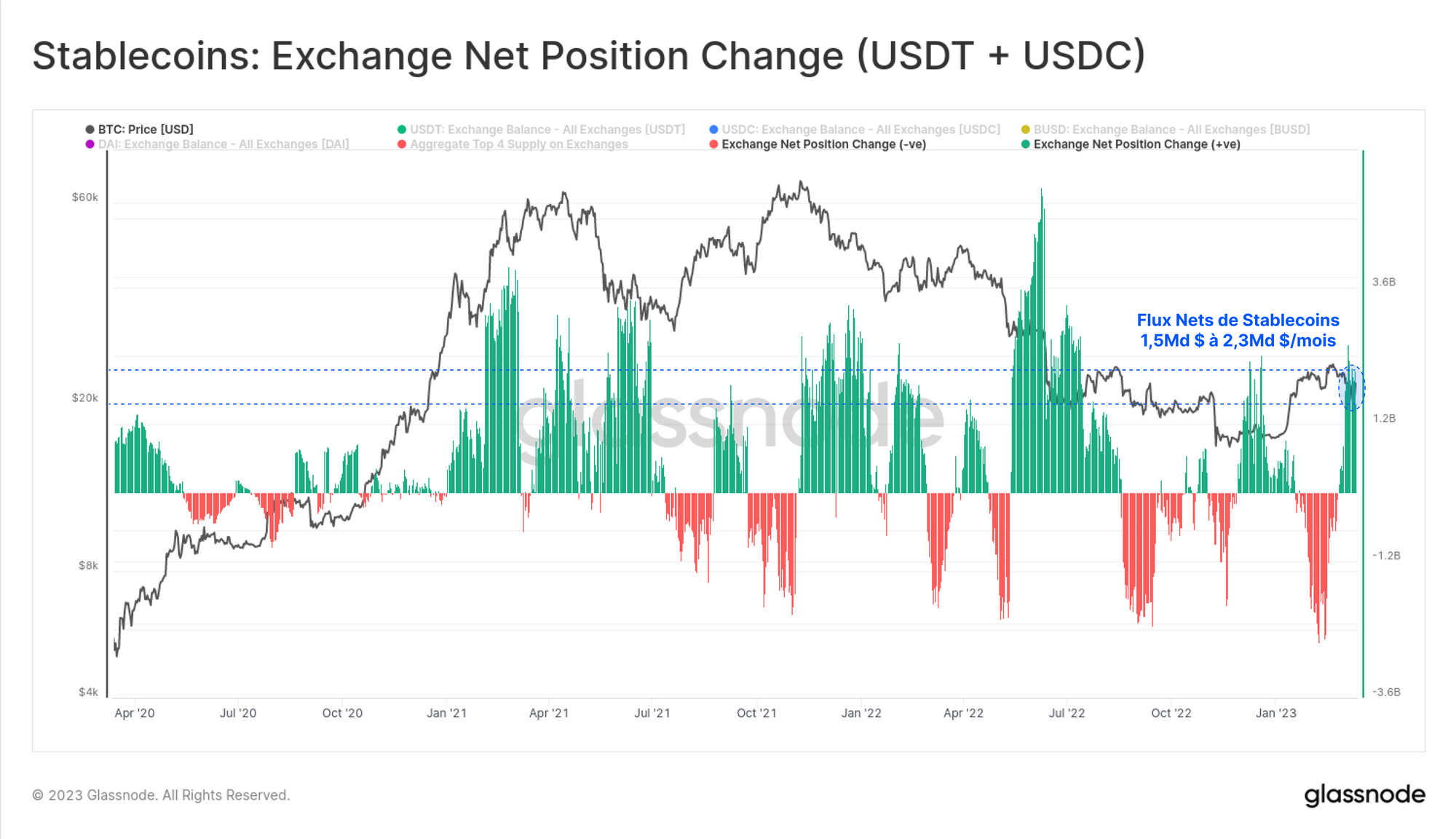

Les deux principaux stablecoins ont connu des entrées nettes sur les exchanges de l'ordre de 1,8 à 2,3 milliards de dollars par mois. Il est important de noter que ces flux sont plus que contrebalancés par les flux de BUSD qui quittent les exchanges à un rythme effarant de -6,8 milliards de dollars par mois. Il est donc probable que l'on assiste à un certain "changement de stablecoin favori".

Cependant, dans l'ensemble, il semble que le marché réagisse par une entrée de stablecoins, une sortie de BTC et d'ETH, ce qui reflète une appréciation remarquable de l'autodétention de cryptomonnaie.

Purge des Dérivés

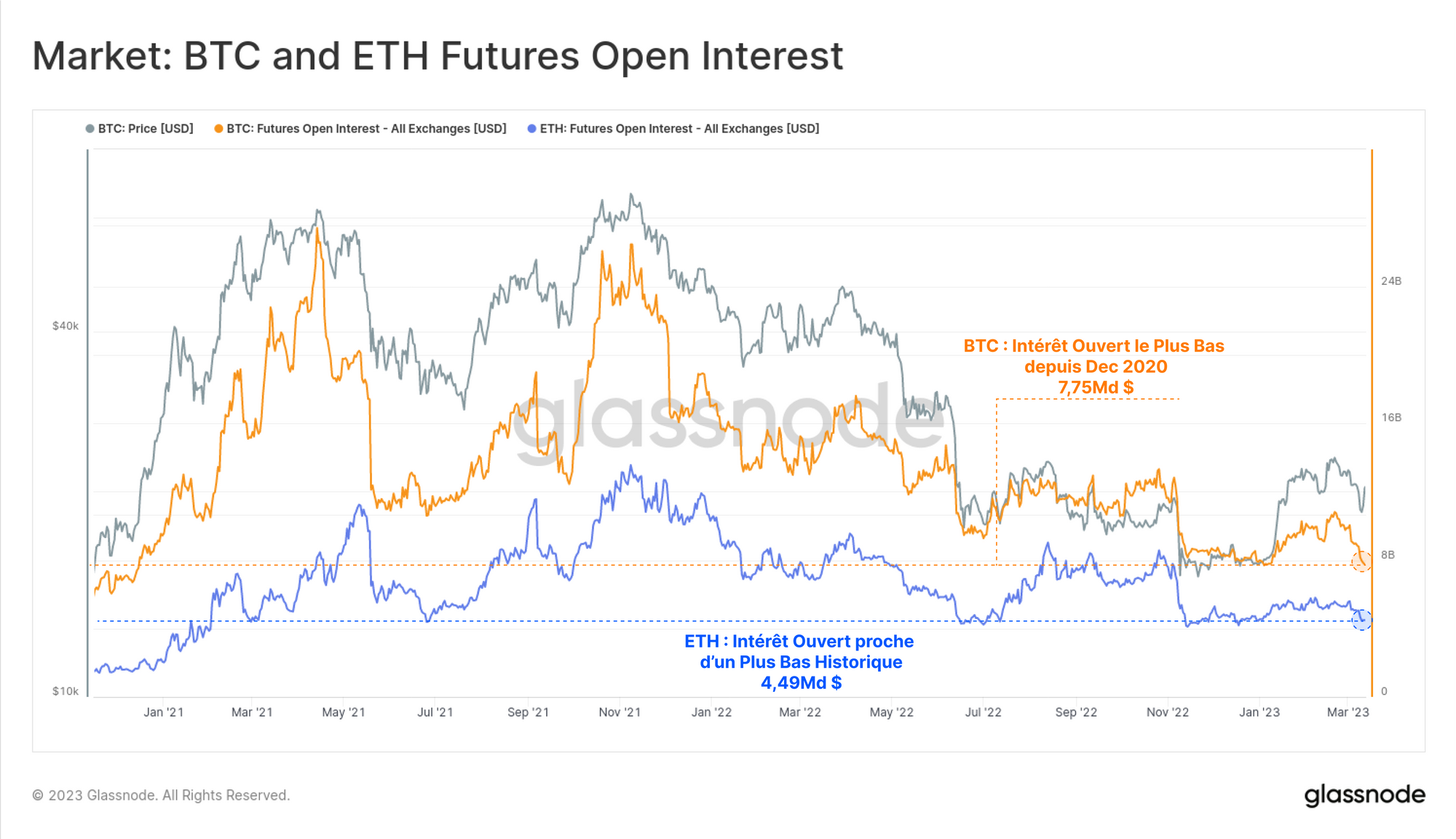

Enfin, nous évaluerons la réponse exprimée par les marchés dérivés. Cette semaine, l'intérêt ouvert total a chuté à des niveaux pluriannuels. Les positions sur les contrats à terme sur le BTC ont une valeur notionnelle de 7,75 milliards de dollars et représentent environ 63 % de l'intérêt ouvert total.

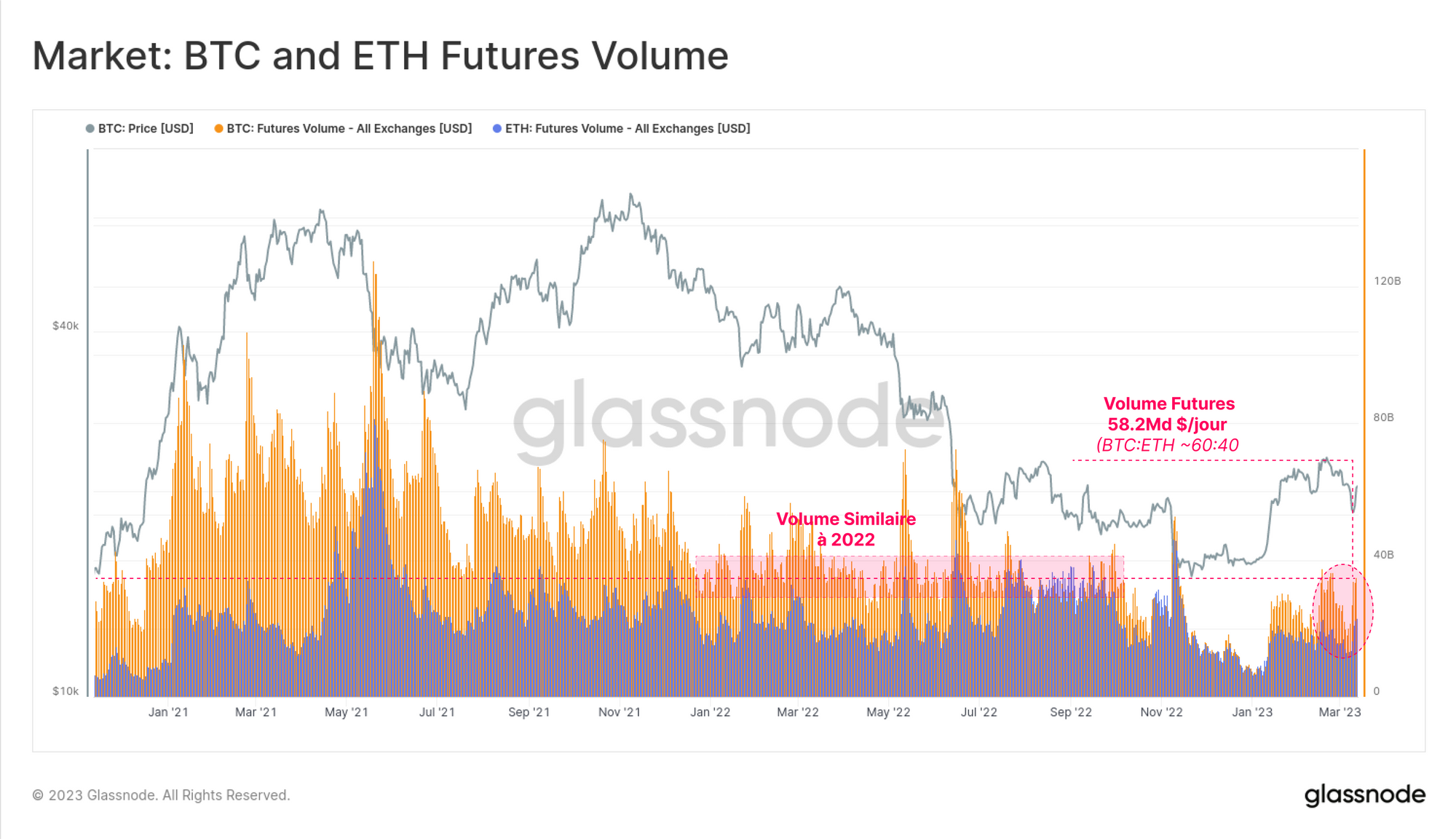

En ce qui concerne les volume d'échanges des contrats à terme, la domination du bitcoin est similaire, à environ 60 %, et les volumes ont repris après l'accalmie post-FTX et de la fin de l'année. Le volume total de tradingest d'environ 58,2 milliards de dollars par jour, ce qui équivaut aux niveaux observés tout au long de l'année 2022.

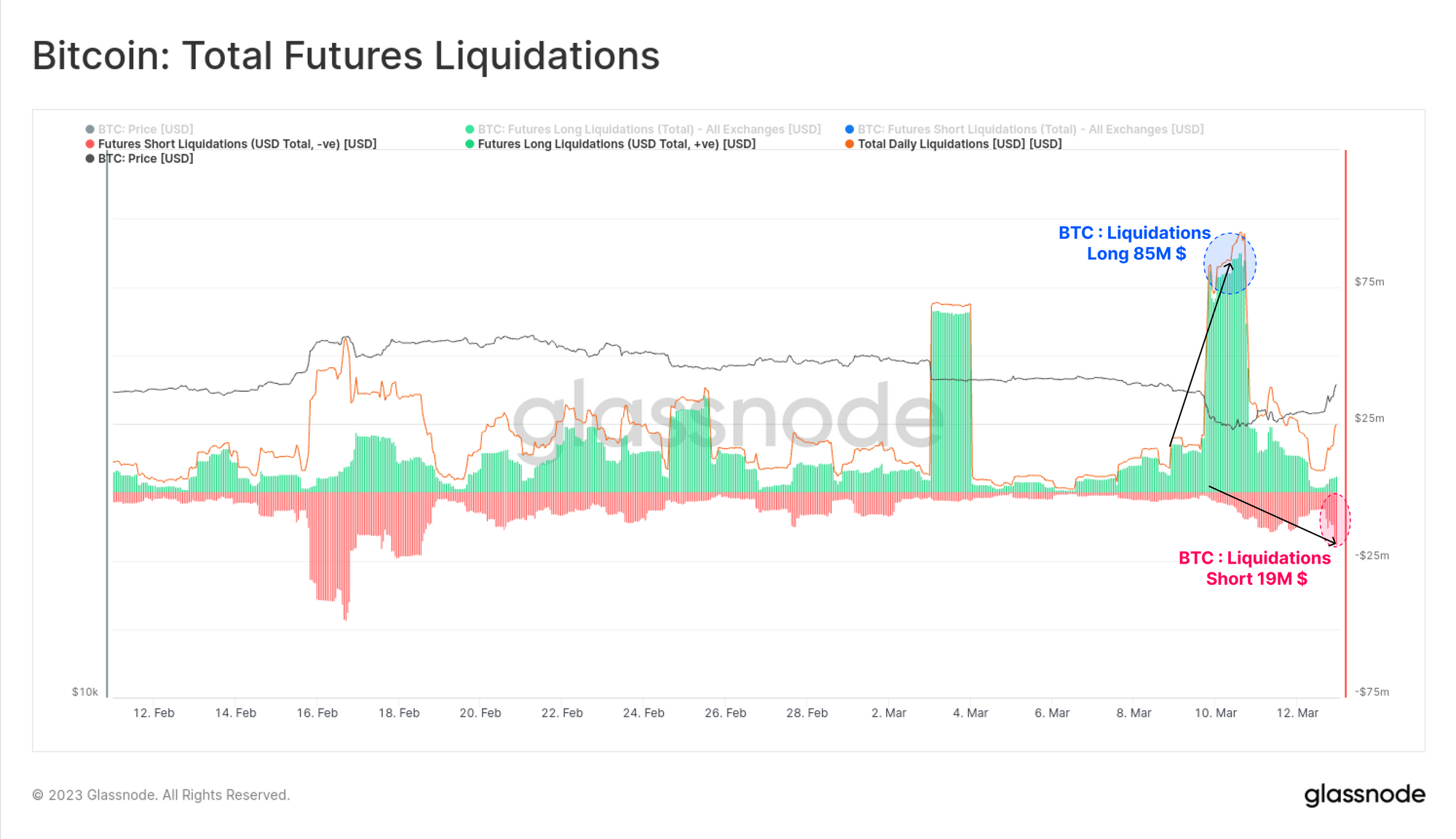

La volatilité des prix a été en partie alimentée par une série de liquidations sur les positions long et short. Lors de la chute à 19 800 dollars, environ 85 millions de dollars de positions longu en BTC ont été liquidés. Cette liquidation a été suivie d'un retrait d'environ 19 millions de dollars de positions short lors de la remontée au-dessus de 22 000 dollars.

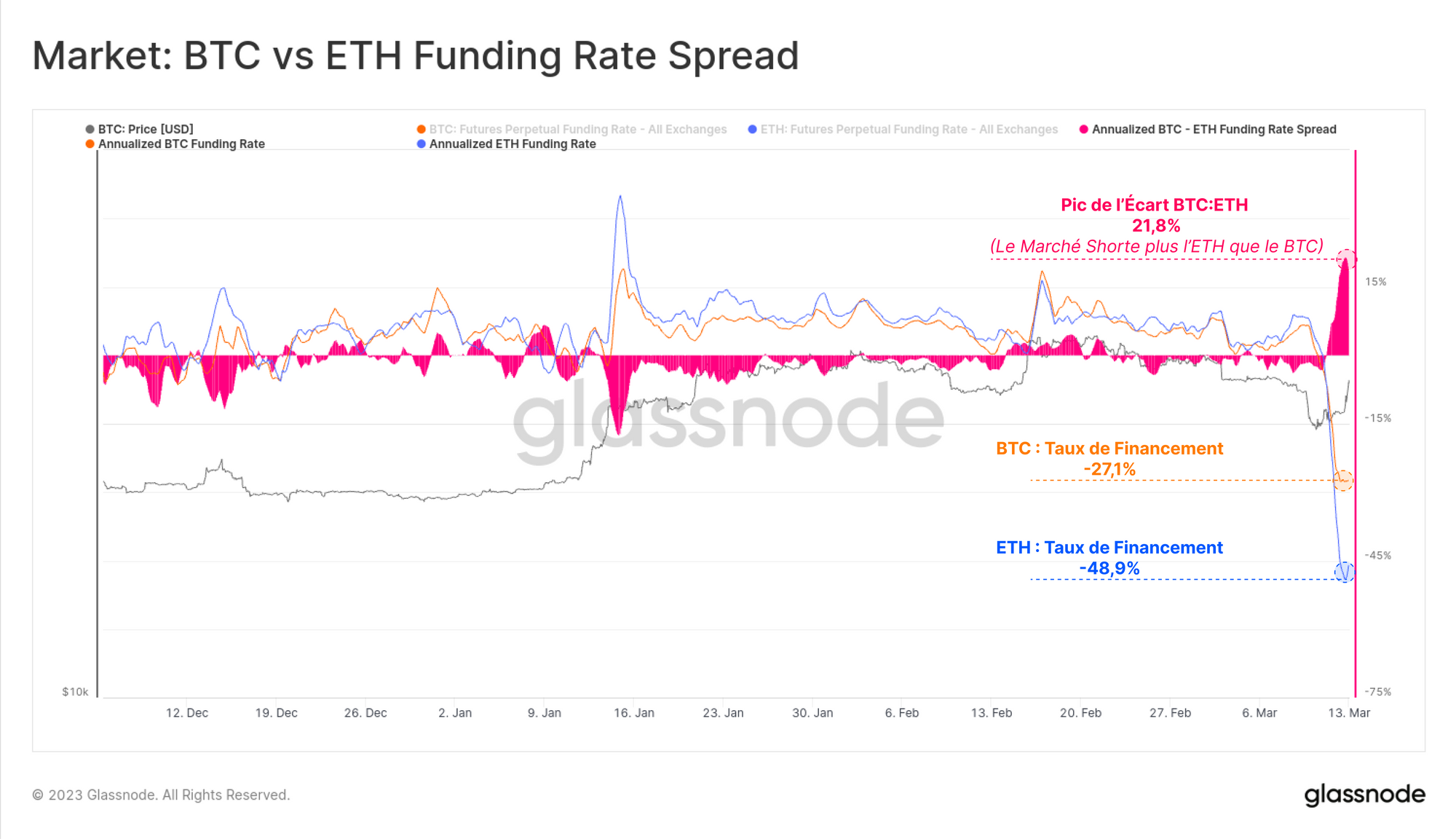

Dans la période qui a précédé ce rallye, les taux de financement sur les marchés des swaps perpétuels sont entrés dans une phase de déport extrême. Les traders payaient des taux de financement annualisés de -27,1 % et de -48,9 % pour être à découvert sur le BTC et l'ETH.

Les traders étaient également beaucoup plus short sur l'ETH, le spread BTC:ETH atteignant 21,8 %, le plus important depuis la vente de FTX.

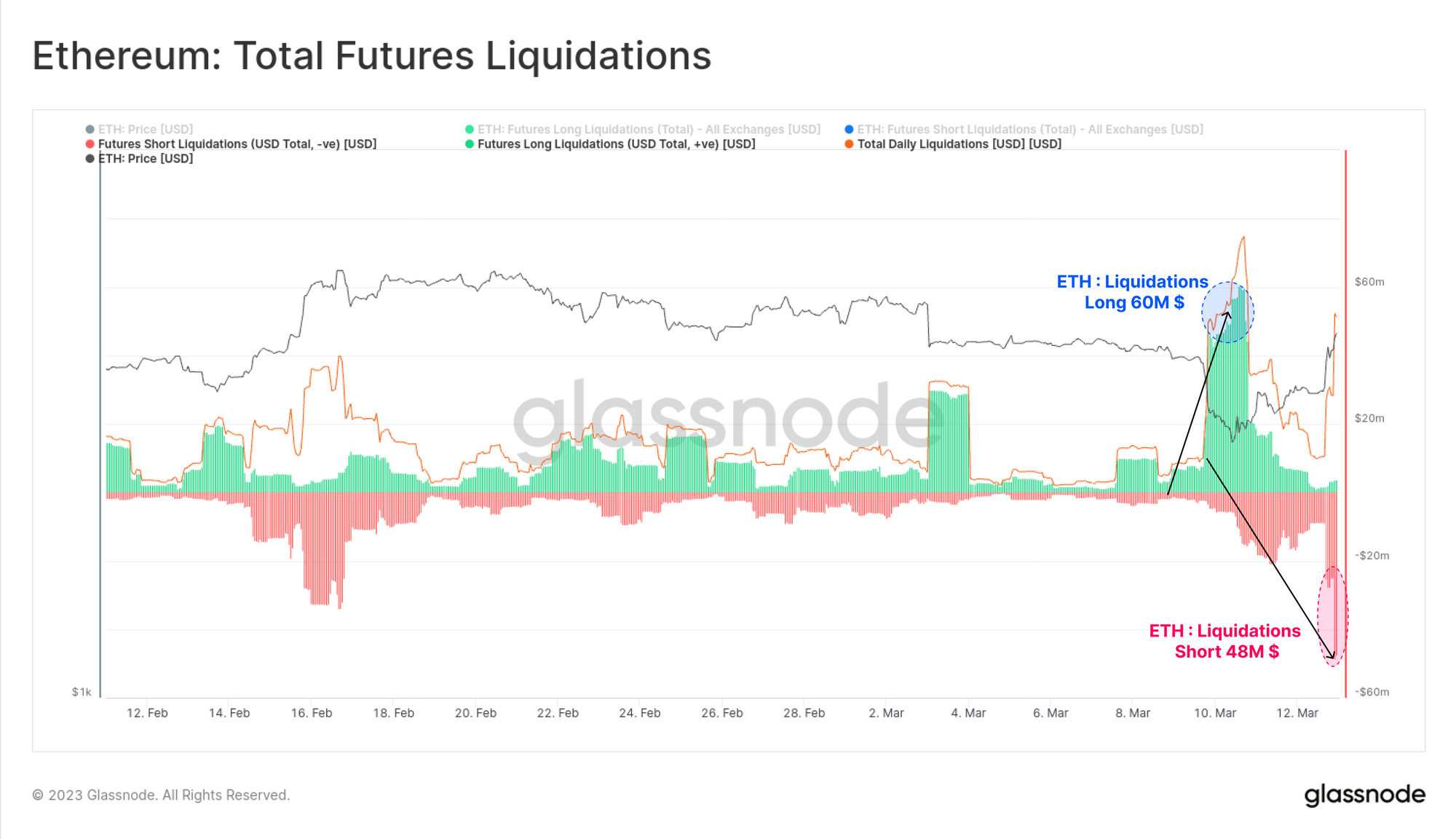

Cela a exacerbé les liquidations sur les marchés à terme de l'ETH. Plus de 48 millions de dollars de short ont été liquidés lors de la reprise du marché au-dessus de 1,6 million de dollars, ce qui représente 2,5 fois plus de valeur notionnelle par rapport au BTC.

Cela suggère que les marchés de l'ETH sont plus fortement utilisés pour exprimer l'intérêt spéculatif ces derniers temps, exacerbant la volatilité.

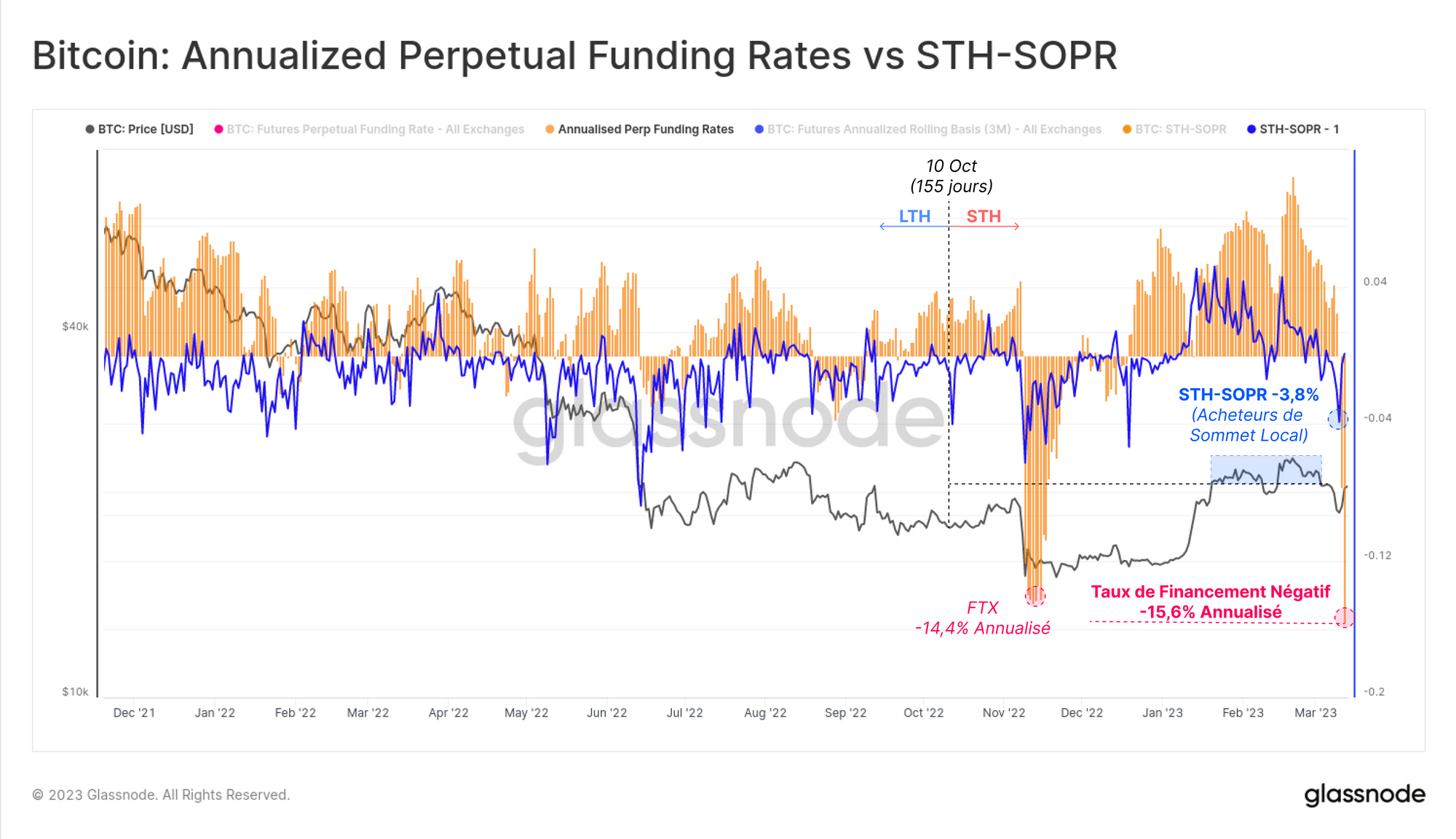

Nous terminerons par un dernier graphique qui superpose la réponse on-chain des détenteurs à court terme (STH) à la réponse des marchés à terme. Le graphique présente le STH-SOPR moins 1 🔵, tracé sur le taux de financement annualisé des contrats à terme 🟠, avec les conclusions suivantes :

- Au seuil de 155 jours, presque toutes les pièces des STH sont rentables, à l'exception de celles qui ont été acquises près des sommets locaux.

- Le STH-SOPR (moins 1) a enregistré une valeur de -3,8%, ce qui est une perte réalisée relativement importante, et suggère que les "acheteurs de sommets locaux" dominent les dépenses à l'heure actuelle.

- La direction et la performance de STH-SOPR tendent à être en corrélation avec celles des taux de financement. Les deux mesures reflètent un sous-ensemble différent mais significatif du marché du BTC, l'une représentant le spot/on-chain et l'autre les contrats à terme à effet de levier.

Dans ce contexte, il semble que la majorité des pièces dépensées cette semaine étaient des acheteurs locaux qui ont réalisé une perte (les autres détenteurs sont relativement inactifs).

Cela s'est produit juste avant que les contrats à terme n'entrent dans une phase de déport important et que les opérateurs n'ouvrent des positions spéculatives à découvert.

Lorsque la nouvelle de la garantie des dépôts bancaires a été annoncée, un puissant rallye a fait repasser le BTC au-dessus de 22 000 $ et l'ETH au-dessus de 1600 $, prenant une grande partie du marché au dépourvu.

Résumé et conclusions

Après l'une des semaines les plus importantes de 2023, l'industrie des actifs numériques perd trois institutions bancaires favorables aux crypto-monnaies aux États-Unis et se trouve dans un environnement réglementaire de plus en plus hostile.

Les marchés financiers traditionnels étant fermés pendant le week-end, plusieurs stablecoins ont connu un écart par rapport à la parité de 1 $, se redressant à mesure que les nouvelles concernant les dépôts garantis filtraient le dimanche.

La réaction des investisseurs a été quelque peu similaire à l'environnement post-FTX, avec un transfert net de stablecoins vers les exchanges, et une fuite de BTC et d'ETH. Toutefois, à plus grande échelle, le secteur a connu une sortie nette de capitaux d'environ 5,9 milliards de dollars au cours du mois dernier.

Le secteur, et en fait le système financier mondial, évolue en terrain inconnu. À bien des égards, cette semaine renforce les raisons mêmes pour lesquelles Satoshi a créé Bitcoin.