Une Hausse Poussée par le Spot

Dans cette édition, nous analysons l'augmentation des volumes de transactions spot et des volume on-chain des exchanges, qui sont à l'origine de la forte performance annuelle du BTC. Le marché est également entré dans une phase d'euphorie, les prises de profit ayant augmenté en conséquence.

Résumé

- La forte performance du bitcoin au cours des 12 derniers mois est soutenue par une explosion du volume d'échanges spot, mais aussi des volumes de dépôts et de retraits sur les exchanges.

- En inspectant le delta de volume cumulé (CVD), nous pouvons voir que la majorité de l'année 2023 a été marquée par une activité de vente nette, même si les corrections ont été historiquement faibles et inférieures à 20 %.

- La prise de profit des détenteurs à long terme a atteint un pic significatif dans l'ATH de 73 000 $ et s'est calmée au cours des dernières semaines. Ce phénomène s'accompagne d'une augmentation de la nouvelle demande émanant des ETF américains spot.

Spéculation Croissante

L'année continue d'être impressionnante pour le bitcoin, avec des prix qui se sont consolidés entre 64 000 et 73 000 dollars au cours de la semaine dernière.

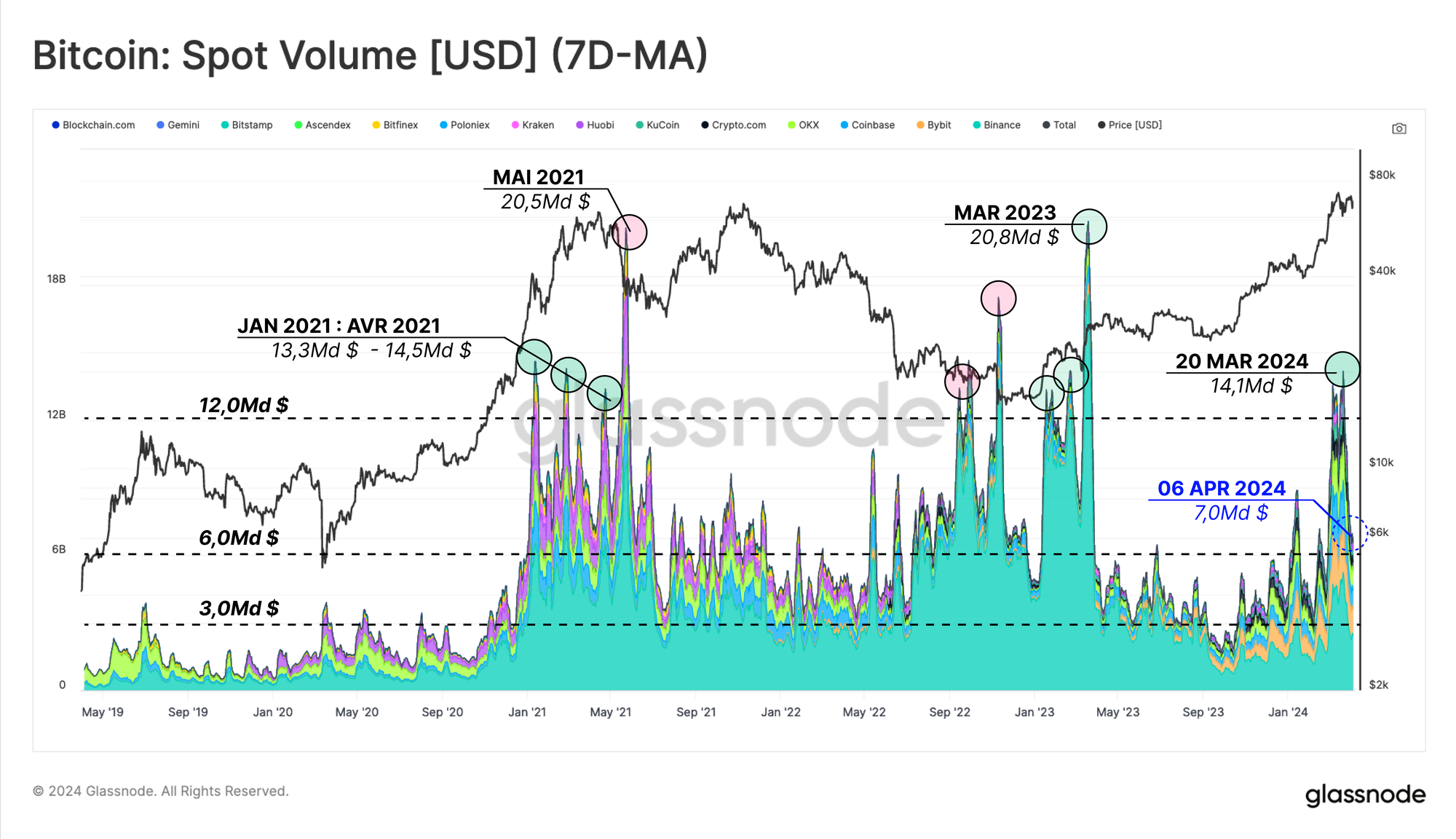

Les marchés ont connu une forte augmentation du volume des transactions spot depuis que les ETF américains ont été mis en place début janvier 2024, avec des volumes quotidiens atteignant ~14,1 milliards de dollars à la mi-mars, alors que le marché atteignait l'ATH de 73 000 dollars.

Cette ampleur du volume des échanges spot équivaut à l'apogée du marché haussier de 2020-2021, bien qu'il ait commencé à se calmer ces dernières semaines, se situant actuellement à 7 milliards de dollars par jour.

Binance détient toujours une part de marché de 37,5 % sur les marchés spot, mais cette domination diminue par rapport au cycle précédent. En 2021, Binance représentait environ 50 % du volume des échanges, mais aussi plus de 85 % dans la phase la plus profonde du marché baissier de 2022.

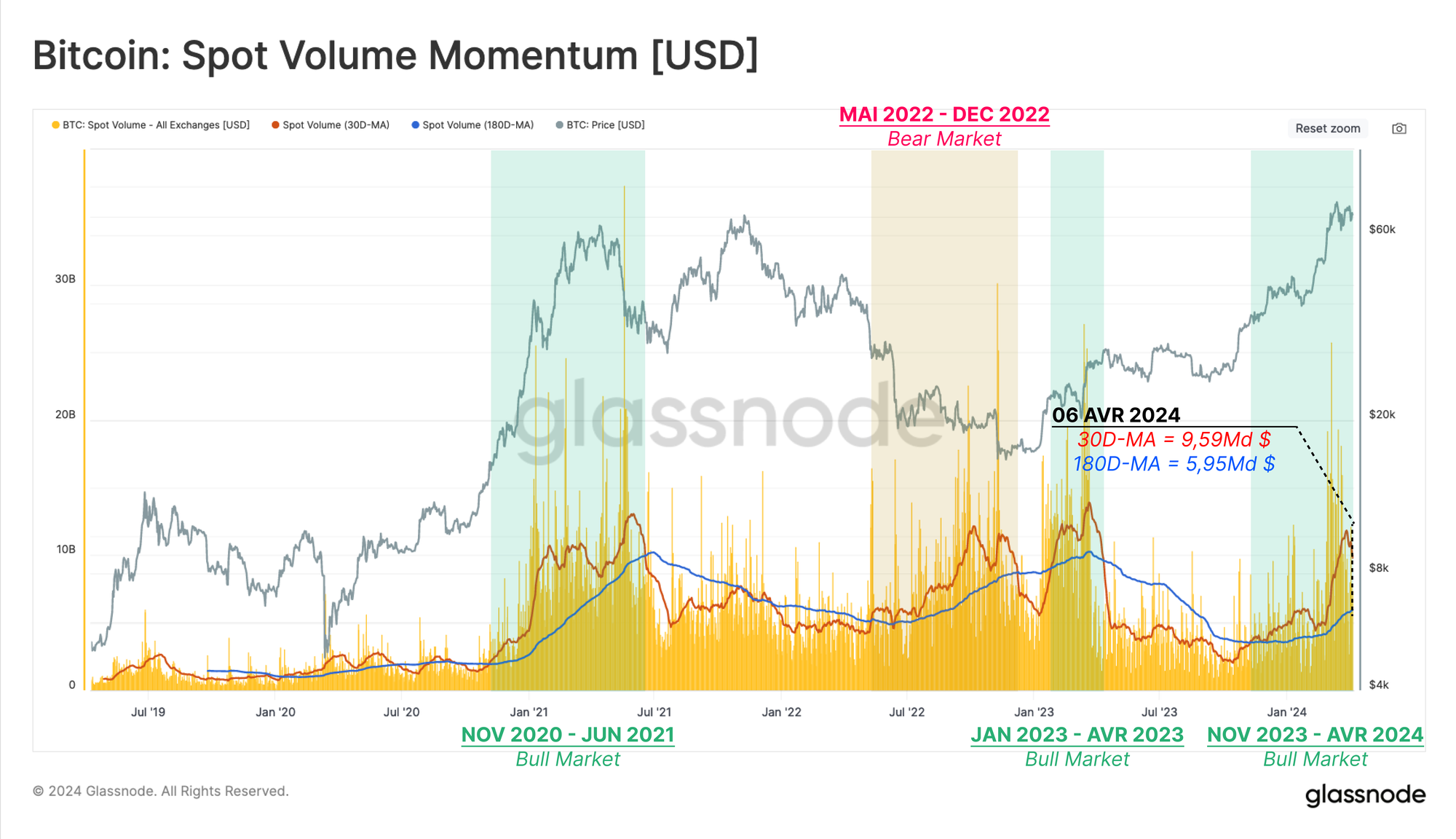

Pour évaluer la dynamique globale du marché, nous pouvons utiliser un simple modèle de moyenne à mouvement lent/rapide appliqué aux volumes spot.

Nous comparons ici la moyenne mobile 180 jours (lente) et la moyenne mobile 30 jours (rapide) pour déterminer si les volumes d'échanges spot sont en train d’accélérer ou de se ralentir.

Depuis octobre 2023, la moyenne la plus rapide est nettement supérieure à la moyenne la plus lente, ce qui indique que la performance annuelle est soutenue par une forte demande sur les marchés spot. Une structure similaire est apparue au cours du cycle haussier de 2021.

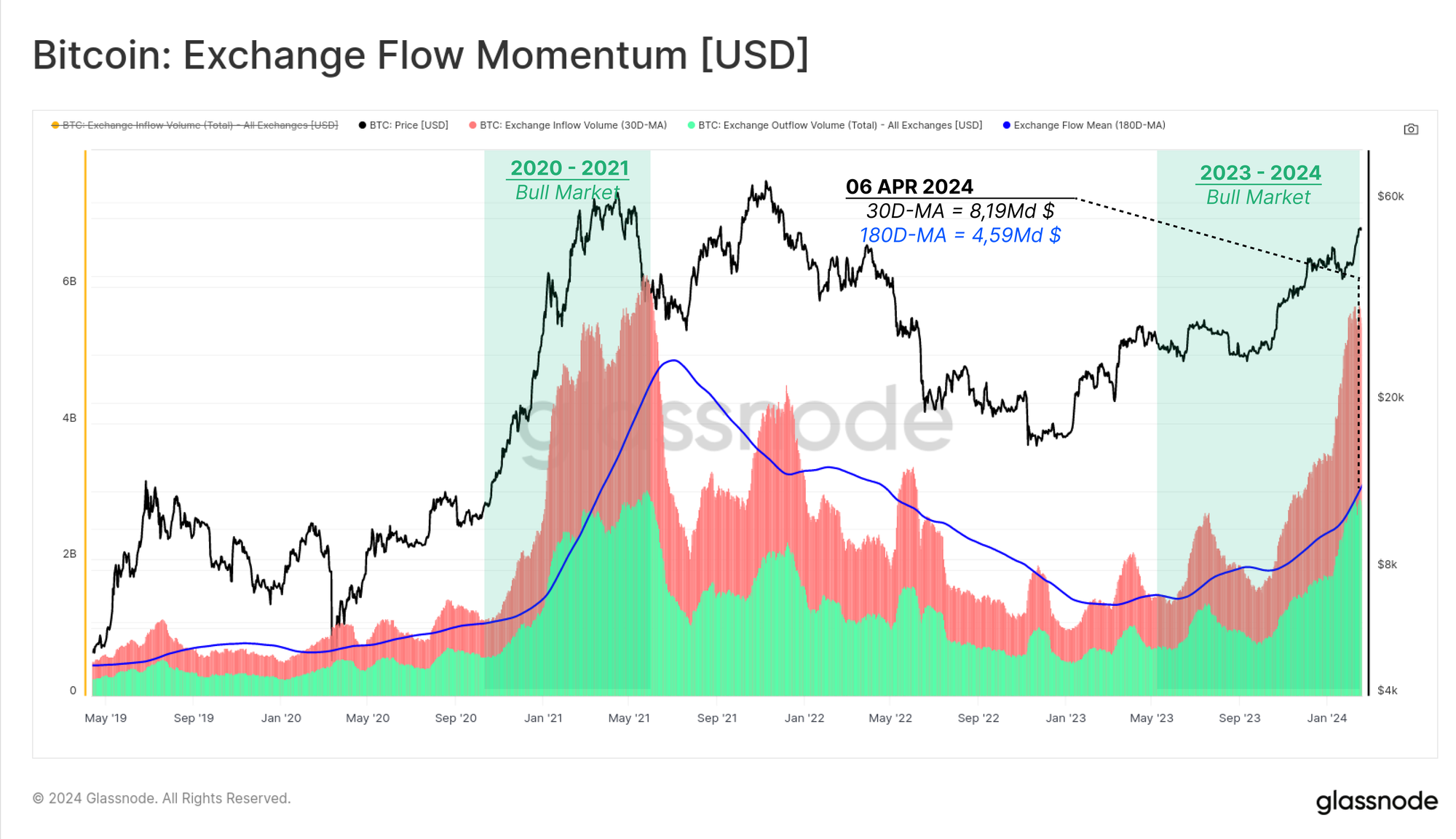

Pour étayer cette observation, nous pouvons appliquer un indicateur de dynamique rapide/lente similaire aux volumes de transferts déposés 🔴 ou retirés 🟢 de tous les exchanges que nous surveillons.

Nous pouvons voir un signal d'élan positif similaire à ce qui est en jeu depuis juillet 2023, ce qui suggère que le flux de BTC vers et hors des échanges s'est également intensifié.

La moyenne mensuelle des flux totaux des exchanges (entrées plus sorties) est actuellement de 8,19 milliards de dollars par jour, ce qui est nettement plus élevé que le pic du marché haussier de 2020-2021.

Dans l'ensemble, l'évolution du cours du bitcoin depuis le début de l'année est soutenue par une hausse significative du volume des exchanges spot et des flux d'échange on-chain.

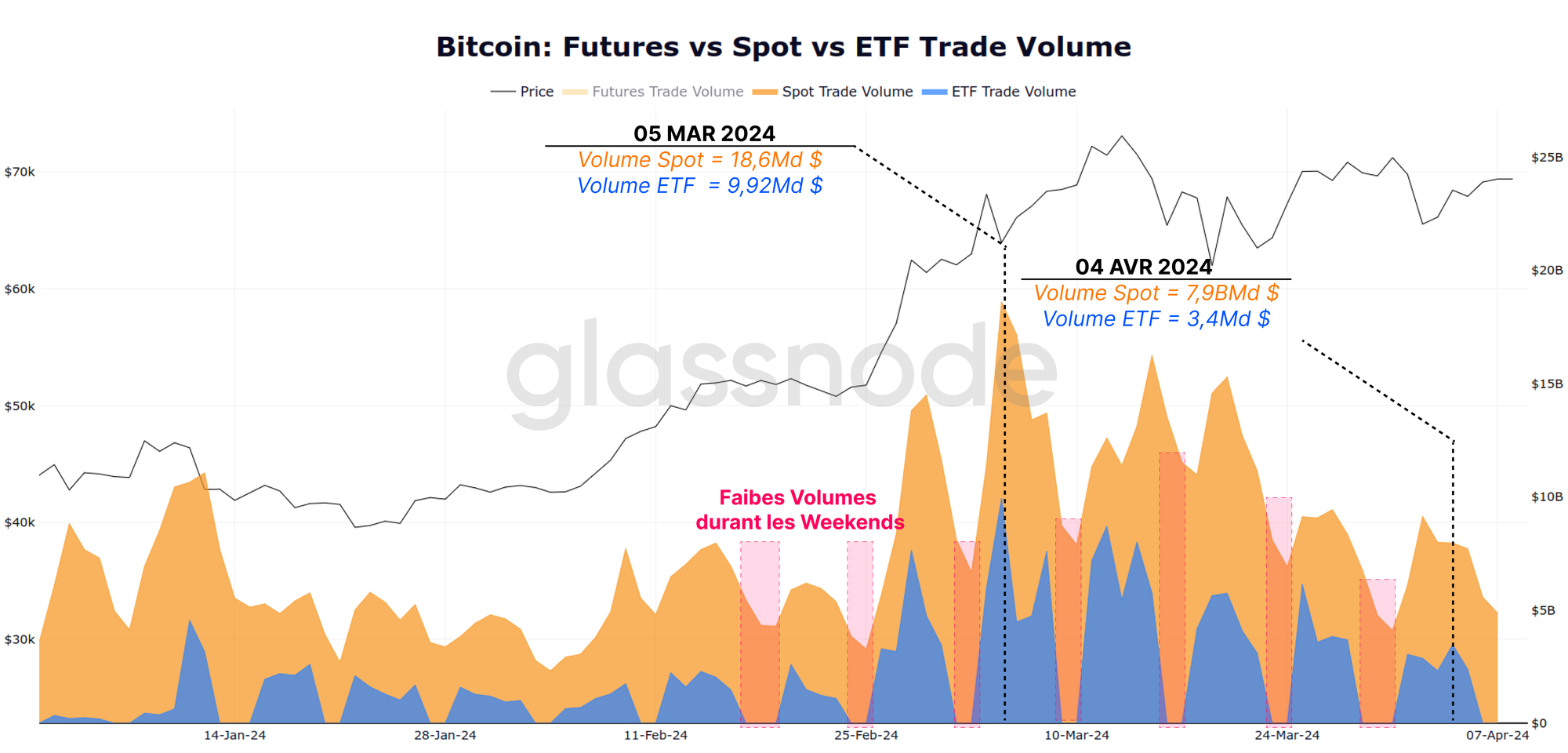

Notre récente publication (Semaine 10) a montré comment les nouveaux ETF américains spot sont devenus une force dominante sur le marché.

Ces nouveaux instruments ont introduit une source importante de nouvelle demande sur le marché, faisant plus que compenser l'émission quotidienne, ainsi que la pression de vente exercée par le GBTC et les détenteurs existants.

Cette conclusion peut être renforcée en comparant les volumes de transactions spot 🟧 et les volumes de transactions des ETF 🟦. Il existe une forte corrélation entre ces marchés, les ETF négociant environ 30 % de la taille des marchés spot mondiaux.

Nous pouvons également constater l'impact de la saisonnalité des weekends, où les marchés des ETF sont fermés et où les volumes de transactions spot sont nettement inférieurs.

Volumes d'Achat et Volumes de Vente

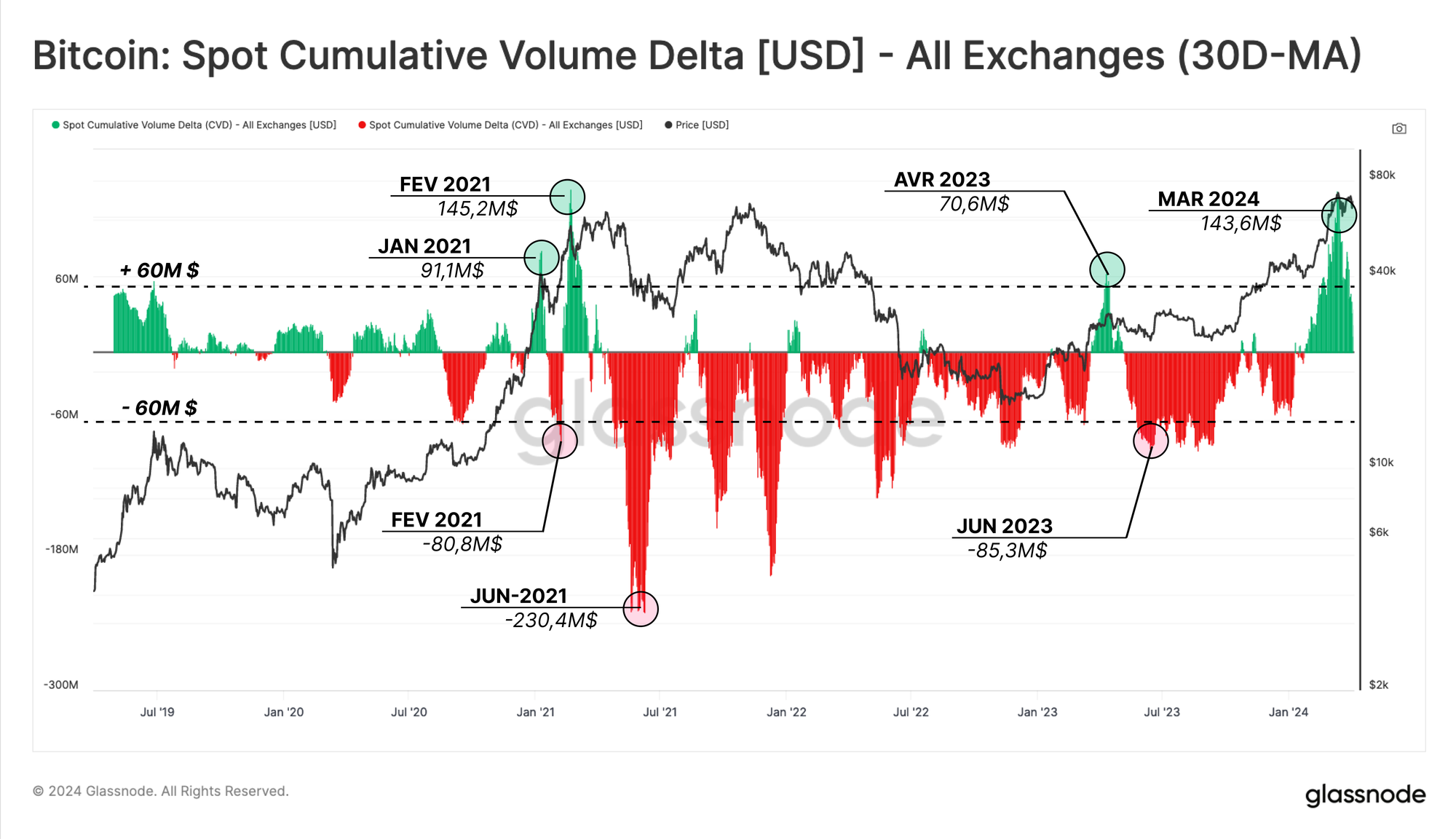

Le Spot Cumulative Volume Delta (CVD) est un autre outil qui nous permet de caractériser les marchés spot. Cette mesure décrit le biais net dans le volume d'achat et de vente des participants du marché, mesuré en USD.

Supposons que nous isolions les principaux pics positifs 🟩, où le volume d'achat moins le volume de vente dépasse 60 millions de dollars. Dans ce cas, nous pouvons observer une similitude remarquable entre le sentiment du marché au premier trimestre 2021 et le marché post-ETF.

À la mi-mars, le delta du volume spot a atteint +143,6 millions de dollars, ce qui est légèrement inférieur au pic de février 2021 (145,2 millions de dollars), mais indique un changement majeur en faveur d'un biais net des acheteurs.

Notamment, la majeure partie de l'année 2023 a été marquée par une tendance nette à la vente sur les marchés spot, malgré le fait que les marchés n'ont connu que des replis minimes et qu'ils ont régulièrement progressé.

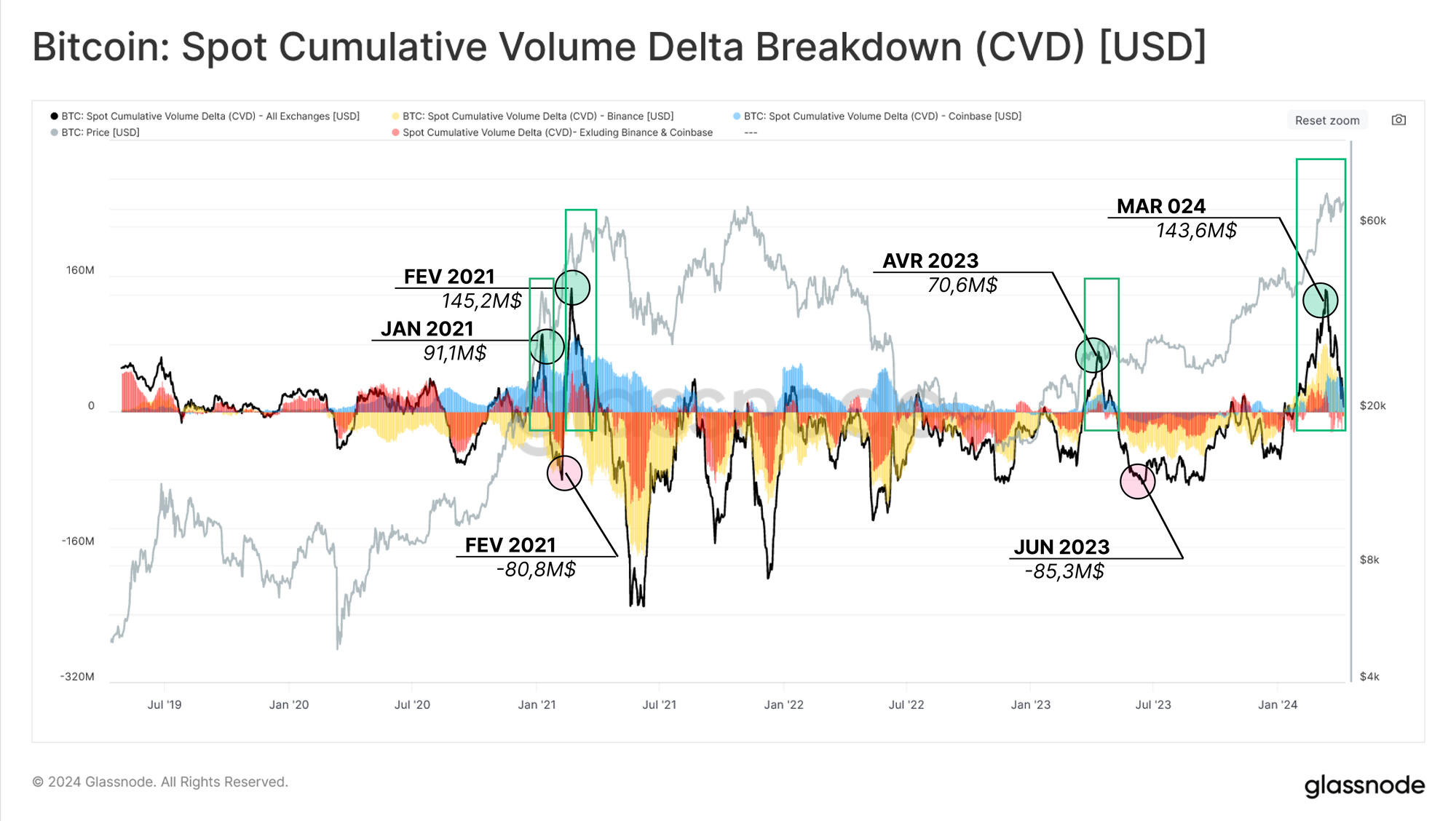

Nous pouvons décomposer cette métrique CVD Spot en deltas de volume individuels sur des exchanges spécifiques. Le graphique ci-dessous représente les traces suivantes :

- Binance 🟨

- Coinbase 🟦

- Toutes les autres exchanges 🟥

Au cours du marché haussier de 2020-21, Coinbase et les autres exchanges ont connu un biais net acheteur, tandis que Binance a vu les vendeurs dominer. La majeure partie de l'année 2023 a été marquée par un biais net vendeur sur l'ensemble des exchanges jusqu'en octobre, date à laquelle ce biais s'est transformé en un biais net acheteur.

L'une des interprétations possibles est que l'importante prédominance des vendeurs en 2023 a été compensée par une offre comparativement plus importante des acheteurs.

Ce côté acheteur patient tout au long de l'année dernière pourrait être une raison clé pour les retraits relativement légers (max -20%) observés depuis les bas de FTX.

Naviguer au sein du Cycle

Nous avons établi que la forte performance du bitcoin au cours des 12 à 18 derniers mois est soutenue par une augmentation significative des volumes d'échanges. Nous allons maintenant explorer les graphiques qui peuvent nous aider à naviguer au sein des cycles du marché lors de la découverte des prix.

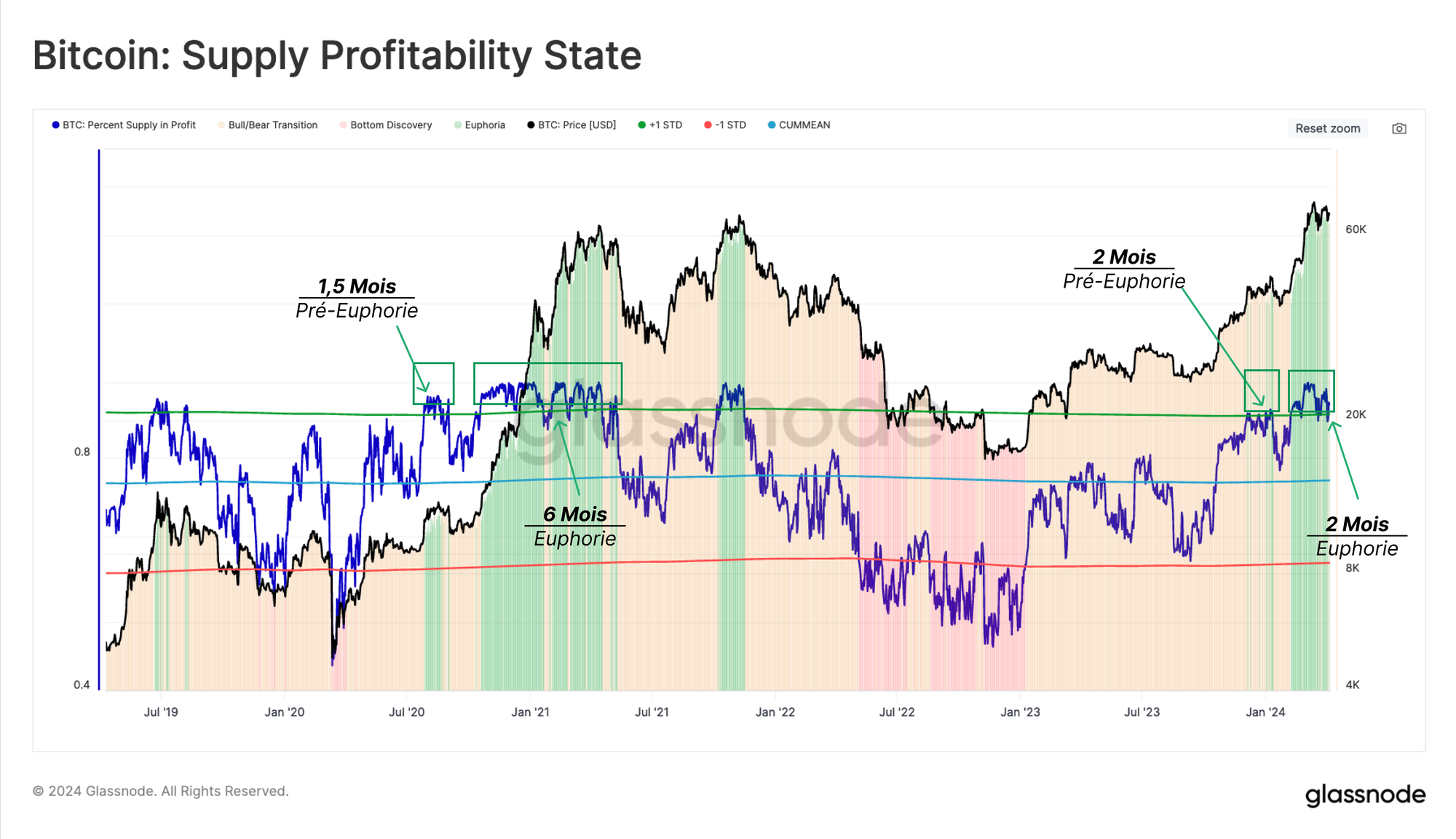

Un outil essentiel pour cartographier les cycles du bitcoin est l'état de rentabilité de l'offre, qui prend en compte le pourcentage de l'offre totale de pièces qui sont détenues à des fins de profit. Le graphique ci-dessous représente le pourcentage de l'offre en profit à côté de deux bandes statistiques, fixées à +1 écart-type 🟢 et -1 écart-type 🔴 de sa moyenne historique.

Les périodes où l'offre en profit se négocie au-dessus de +1 écart-type (~95% en profit) sont naturellement alignées avec le marché qui se rapproche de l'ATH du cycle précédent (Pré-Euphorie), ainsi qu'avec le dépassement de celui-ci (Euphorie).

Nous pouvons observer un schéma commun dans cet outil au cours du cycle précédent, où un rallye initial Pré-Euphorie qui teste la bande supérieure et met une majorité de BTC en profit. Après une période de correction et de consolidation, le marché remonte finalement jusqu'à l'ATH précédent et le dépasse, entraînant l'oscillateur bien au-delà de 95 % de bénéfices.

En conséquence, les bénéfices non réalisés détenus par les acteurs du marché augmentent considérablement. Bien entendu, cela incite de plus en plus les investisseurs à intensifier leurs prises de profit.

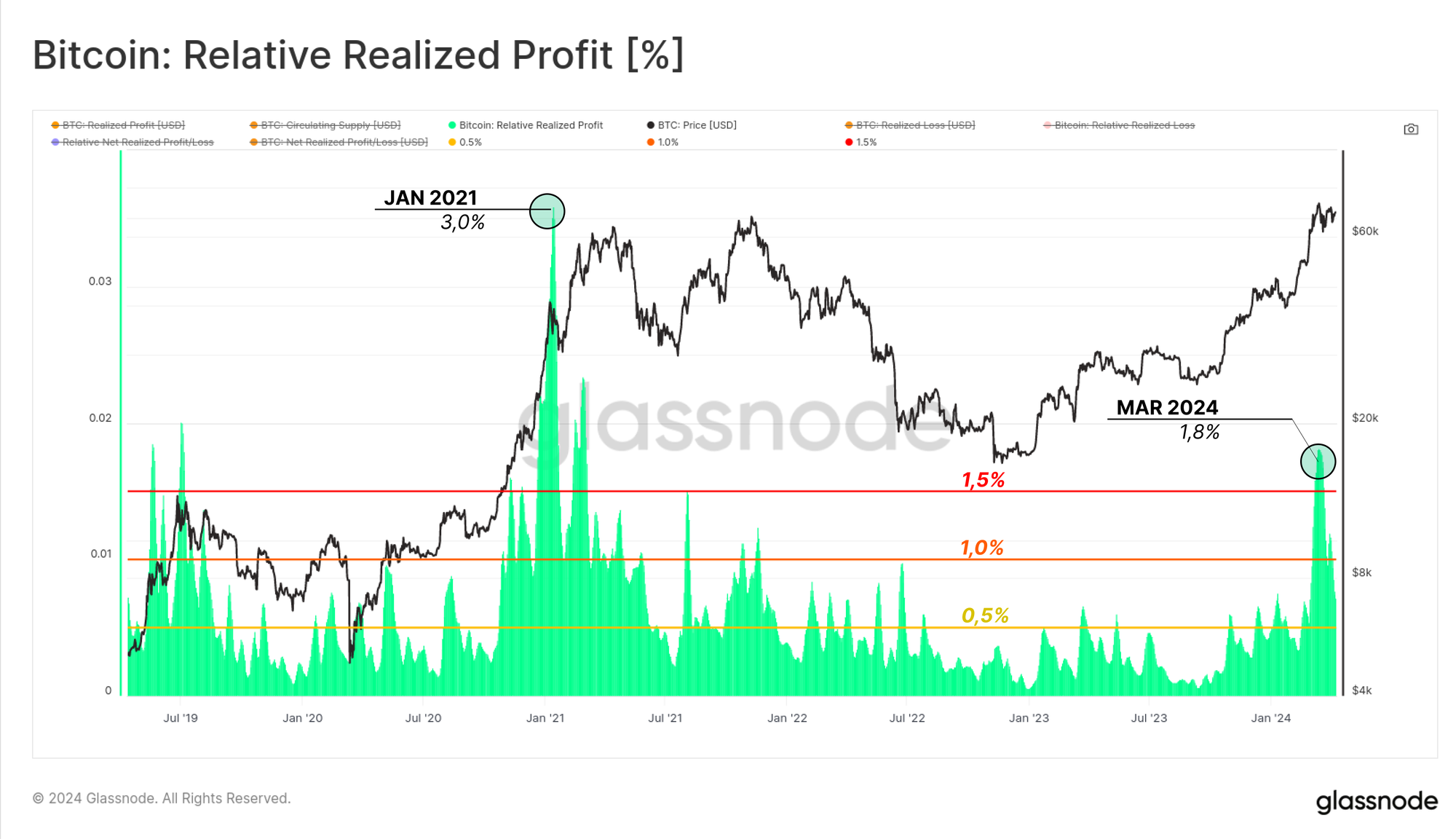

Le graphique suivant montre la somme hebdomadaire du volume des bénéfices réalisés, normalisée par la capitalisation boursière afin d'établir une comparaison entre les cycles 🟩.

Lorsque le marché a retrouvé le sommet du cycle de 2021, cette mesure a atteint un pic de 1,8 %, ce qui suggère que 1,8 % de la capitalisation boursière a été réalisée sous forme de bénéfices sur une période de 7 jours.

Ce chiffre est significatif, mais reste comparativement inférieur à l'intensité de la prise de bénéfices lors de la reprise de janvier 2021 (3,0 %).

En termes de mécanismes de marché, cette dynamique nous fournit quelques informations :

- Les prises de bénéfices, généralement effectuées par les détenteurs à long terme, ont tendance à s'intensifier autour des ruptures de l'ATH.

- Les sommets des marchés locaux et mondiaux sont souvent atteints après d'importantes prises de bénéfices.

- Les bénéfices pris par un investisseur sont compensés par l'afflux de la demande acheteuse. Cela nous donne une idée de l'ampleur des nouveaux capitaux qui affluent vers le bitcoin.

Si nous revenons à l'ampleur des retraits auxquels nous avons fait allusion précédemment, nous constatons que malgré les prises de bénéfices à grande échelle des détenteurs existants, l'ampleur des retraits reste historiquement faible.

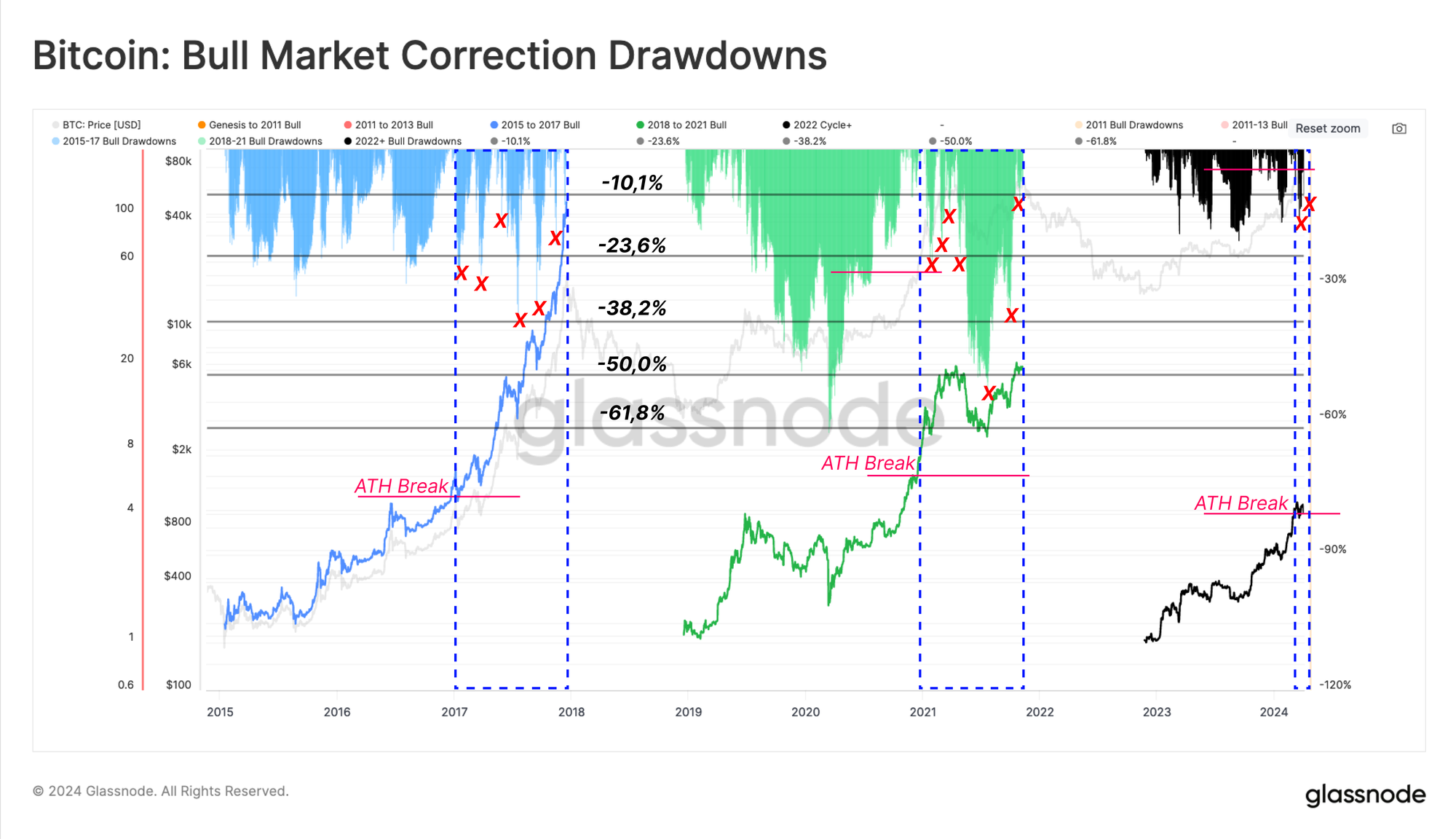

Si l'on compare la rupture actuelle de l'ATH aux cycles précédents, on peut affirmer que la phase actuelle d'euphorie (marché en découverte de prix) est encore relativement jeune.

Les précédentes phases d'euphorie ont connu de nombreuses baisses de prix supérieures à -10 %, la majorité d'entre elles étant beaucoup plus importantes, 25 % et plus étant monnaie courante.

Le marché actuel n'a connu que deux corrections de ~10%+ depuis que l'ATH a été dépassé.

Un Afflux de Nouveaux Investisseurs

Il y a toujours deux côtés à un marché ; pour chaque investisseur qui prend des bénéfices, un autre investisseur acquiert ces BTC à un coût plus élevé.

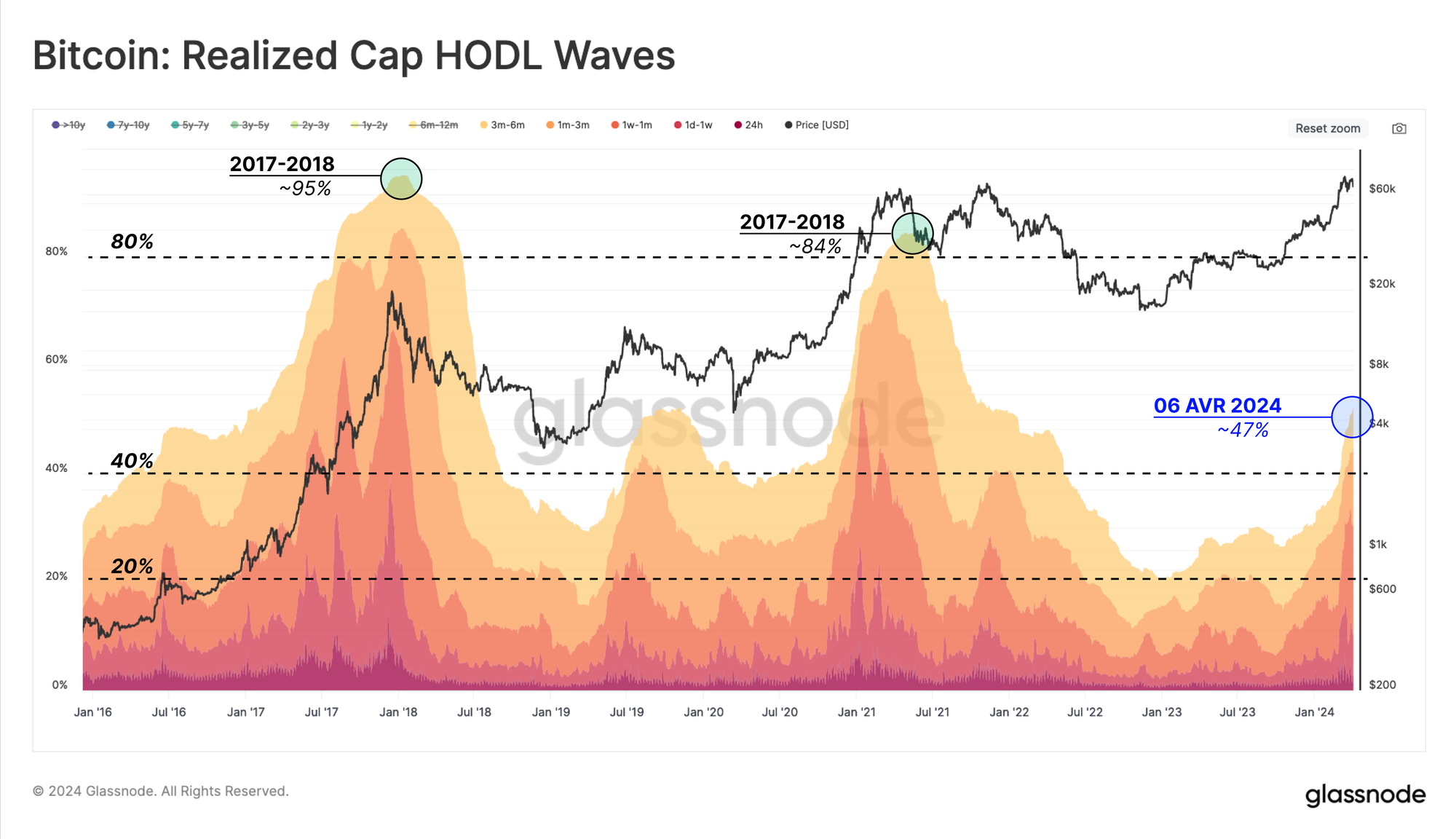

Nous pouvons visualiser cet afflux de nouveaux investisseurs par la part croissante de la richesse détenue par les pièces de moins de 6 mois dans les vagues HODL de capitalisation réalisée.

Au cours des deux derniers marchés haussiers, la part globale de la richesse < 6 mois a atteint entre 84 % et 95 %, ce qui indique une saturation des nouveaux détenteurs.

Cette mesure a augmenté de façon spectaculaire depuis le début de l'année 2023, passant de 20 % le 1er janvier 2023 à 47 % aujourd'hui.

Cela suggère que le capital détenu par les détenteurs de bitcoins est à peu près équilibré entre les détenteurs de longue date et la nouvelle demande.

Cela signifie également que les analystes devraient commencer à prêter plus d'attention au comportement de ces nouveaux investisseurs au fur et à mesure que leur part du capital augmente.

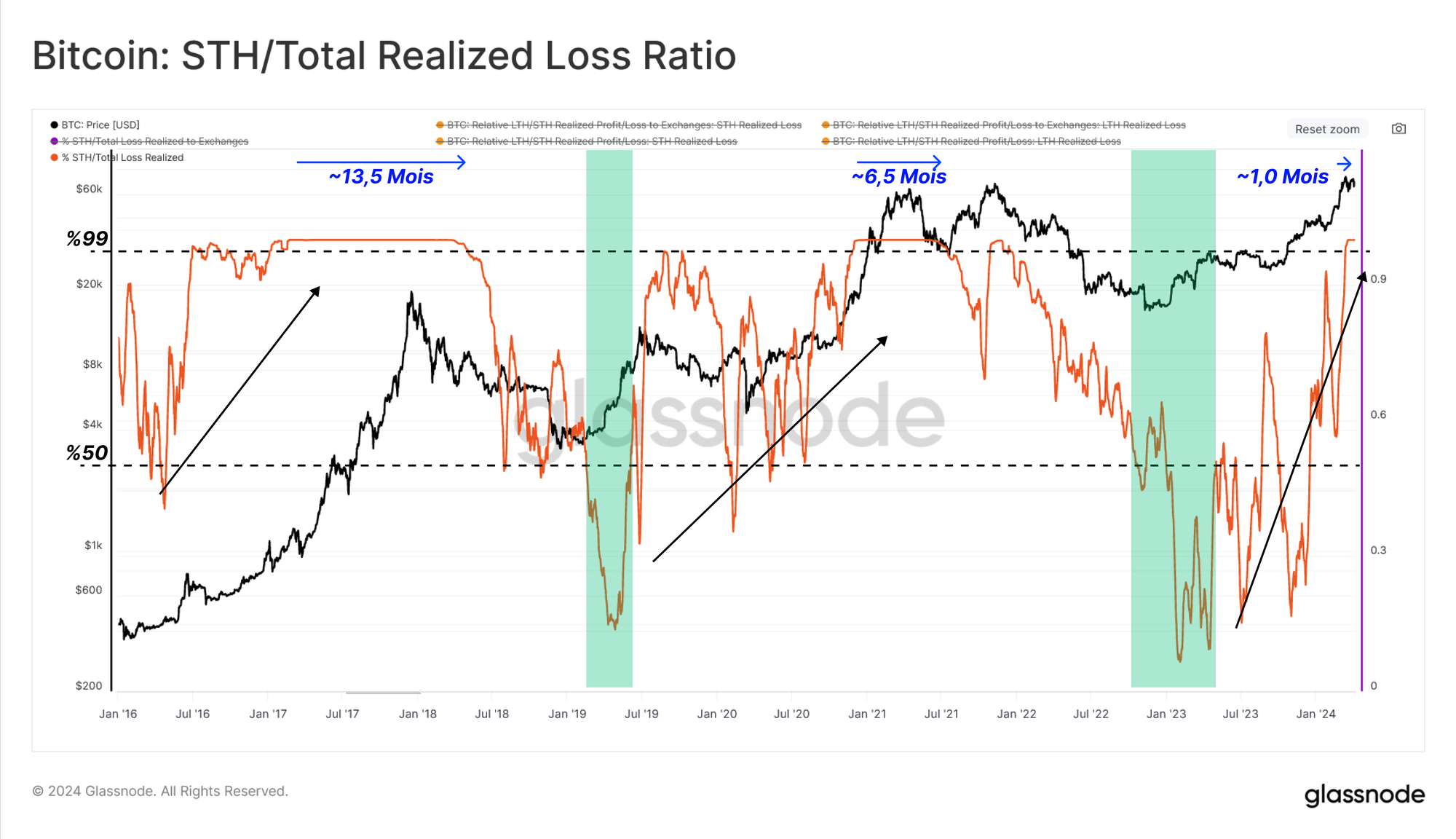

Par définition, il n'y a pas de détenteurs à long terme dont les pièces sont détenues à perte peu après la rupture d'un nouvel ATH (au moins 155 jours après l'événement).

Ainsi, les détenteurs à court terme (STH) domineront toutes les mesures on-chain décrivant l'offre ou le volume "en perte". En conséquence, les STH représentent maintenant ~100% du total des pertes réalisées sur les pièces dépensées 🔴.

Si nous considérons cette " dominance des pertes STH " dans les cycles précédents, nous pouvons voir que cette condition a duré entre 6,5 et 13,5 mois jusqu'à ce que le marché baissier s'installe. Jusqu'à présent, le marché actuel n'est entré dans cette condition que depuis environ un mois.

Résumé et Conclusions

La forte performance du marché du bitcoin au cours des 12 derniers mois est soutenue par une augmentation remarquable des volumes d'échanges spot et des flux - associés aux exchanges.

En analysant le delta du volume cumulé, nous pouvons également mesurer que la demande a été remarquablement forte.

Le marché étant désormais au-dessus de l'ATH de 2021, les prises de bénéfices se sont accélérées, mais se sont calmées au cours des dernières semaines.

La balance des richesses est à peu près équilibrée entre les détenteurs à long terme et la nouvelle demande, ce qui suggère que la phase d'"euphorie" est encore relativement précoce d'un point de vue historique.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, 2vous pouvez bénéficier d'une réduction de -0% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.

Nous invitons les utilisateurs à faire preuve de prudence et de discrétion lorsqu'ils utilisent ces mesures. Glassnode ne pourra être tenu responsable de toute divergence ou inexactitude potentielle. Veuillez lire notre avis de transparence lorsque vous utilisez des données relatives aux exchanges.

Canaux Traduits

- Espagnol (Analyst : @ElCableR, Telegram, Twitter)

- Turc (Analyst : @wkriptoofficial, Telegram, Twitter)

- Farsi (Analyst : @CryptoVizArt, Telegram, Twitter)

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les métriques on-chain de base et l'activité des exchanges, visitez notre Twitter Glassnode Alerts.