Prendre de l'Élan

Le mouvement du BTC s'accentue, le cours atteint 97 900 $, son plus haut niveau depuis plus de deux mois. Le rebond du prix a apporté un soulagement significatif aux participants du marché, avec plus de +3 millions de BTC retournant à la rentabilité.

Résumé

- Le prix du BTC ayant atteint un sommet de 97 900 $ et le regain de vigueur du marché a déclenché une vague d'afflux de capitaux, la capitalisation réalisée atteignant un ATH de 889 milliards $.

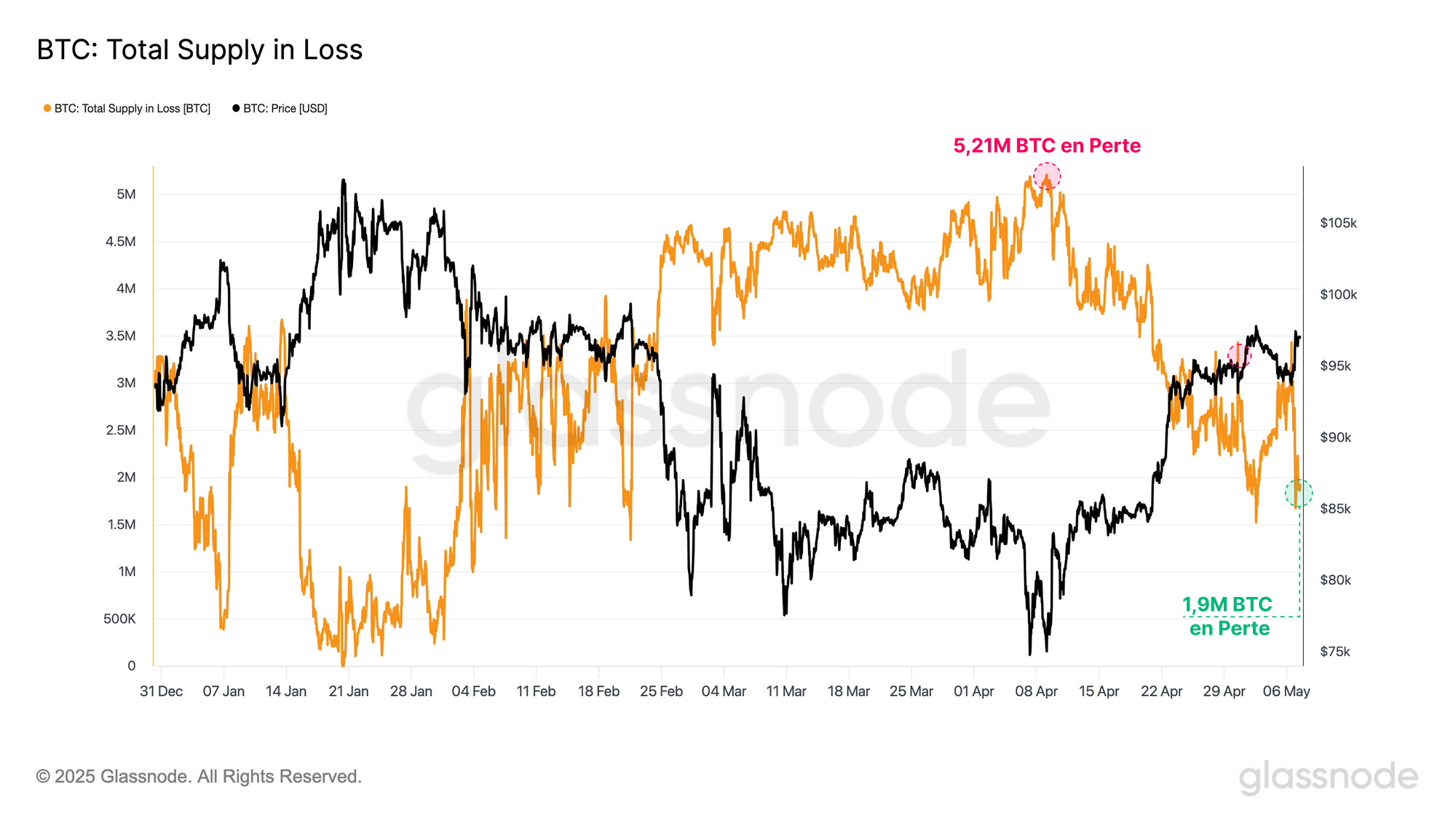

- Le rebond des prix a apporté un soulagement significatif aux participants du marché. Aux 74 000 $, plus de 5 millions de BTC étaient détenus en perte. Aujourd'hui, ce chiffre n'est plus que de 2 millions de BTC, et plus de 3 millions de BTC sont redevenus rentables.

- La demande des investisseurs institutionnels au cours des derniers mois a été morose, les ETF spot ayant connu la plus grande période de sorties de capitaux jamais enregistrée. Cette situation s'est nettement inversée, les ETF ayant enregistré plus de +4,6 milliards $ d'entrées au cours des deux dernières semaines.

- Le marché se situe à un point de décisif, oscillant juste au-dessus du coût de base des détenteurs à court terme. En outre, un grand nombre de BTC sont accumulés autour du prix spot actuel.

- La contraction généralisée de la volatilité sur toutes les échéances des contrats à terme indique que les attentes en matière de volatilité sont plutôt modérées.

La liquidité augmente

La semaine dernière, le marché du BTC a connu une forte hausse. Depuis, il s'est légèrement retracté pour se stabiliser de 94 000 $, avant de remonter à 97 000 $.

Cette vigueur du marché a déclenché une nouvelle vague d'entrées de capitaux et une augmentation des liquidités disponibles. Certains investisseurs ont également choisi de réduire leurs risques et de prendre des profits.

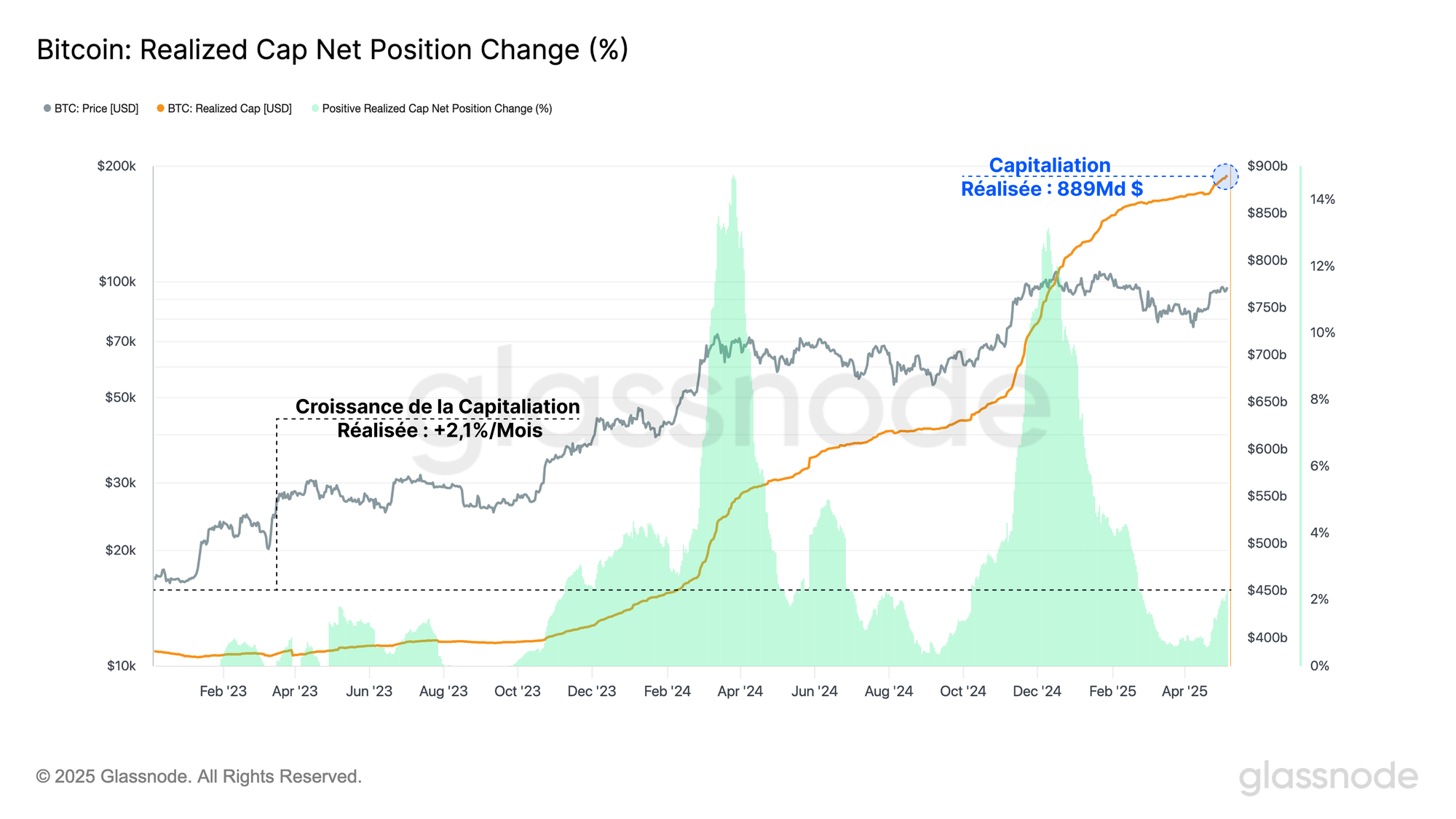

L'une des façons de quantifier l'évolution de la liquidité du marché est la mesure de la capitalisation réalisée, qui mesure les flux nets de capitaux vers/depuis un actif.

La capitalisation réalisée du bitcoin se négocie actuellement à un ATH de 889 milliards $. Le taux de croissance du capital investi a augmenté de +2,1 % au cours du dernier mois.

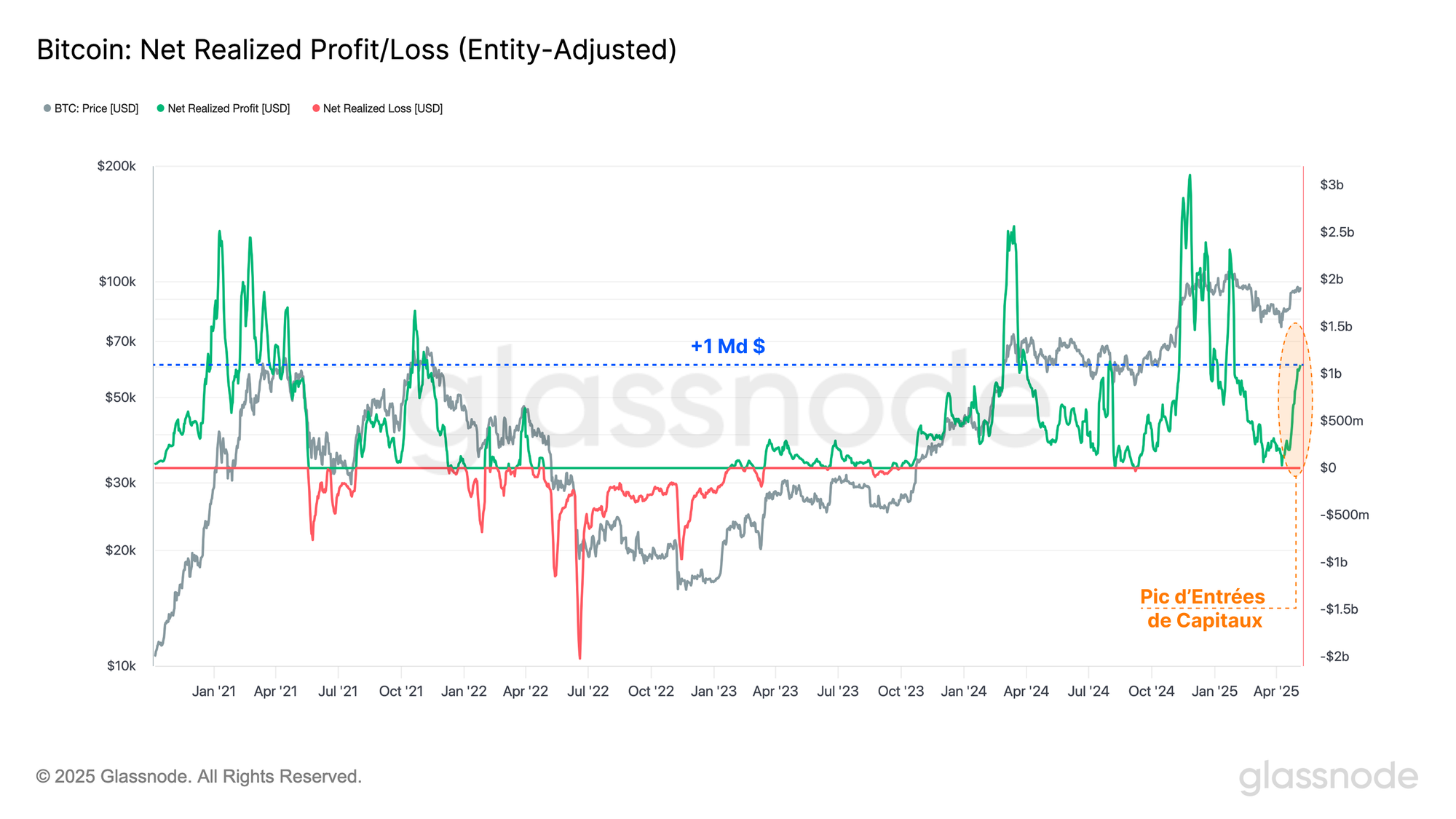

La mesure des profits/pertes nets réalisés est calculée comme la première dérivée de la capitalisation réalisée, ce qui nous permet d'observer l'ampleur des flux nets de capitaux en USD qui s'opèrent chaque jour.

Ces dernières semaines, on a pu observer une augmentation des prises de profts, le récent rallye ayant entraîné des entrées nettes de capitaux de plus d'un milliard de dollars par jour.

Cela indique les premiers signes d'un retour de la demande, qui permet aux vendeurs de réaliser leurs profits et aux acheteurs d'acquérir des BTC au prix actuel du marché. D'une manière générale, cela indique une vague de demande qui absorbe l'offre distribuée.

Notamment, le marché a maintenu un régime axé sur les profits depuis octobre 2023, les entrées de capitaux dépassant constamment les sorties. Cet afflux régulier de capitaux frais est un signal globalement encourageant.

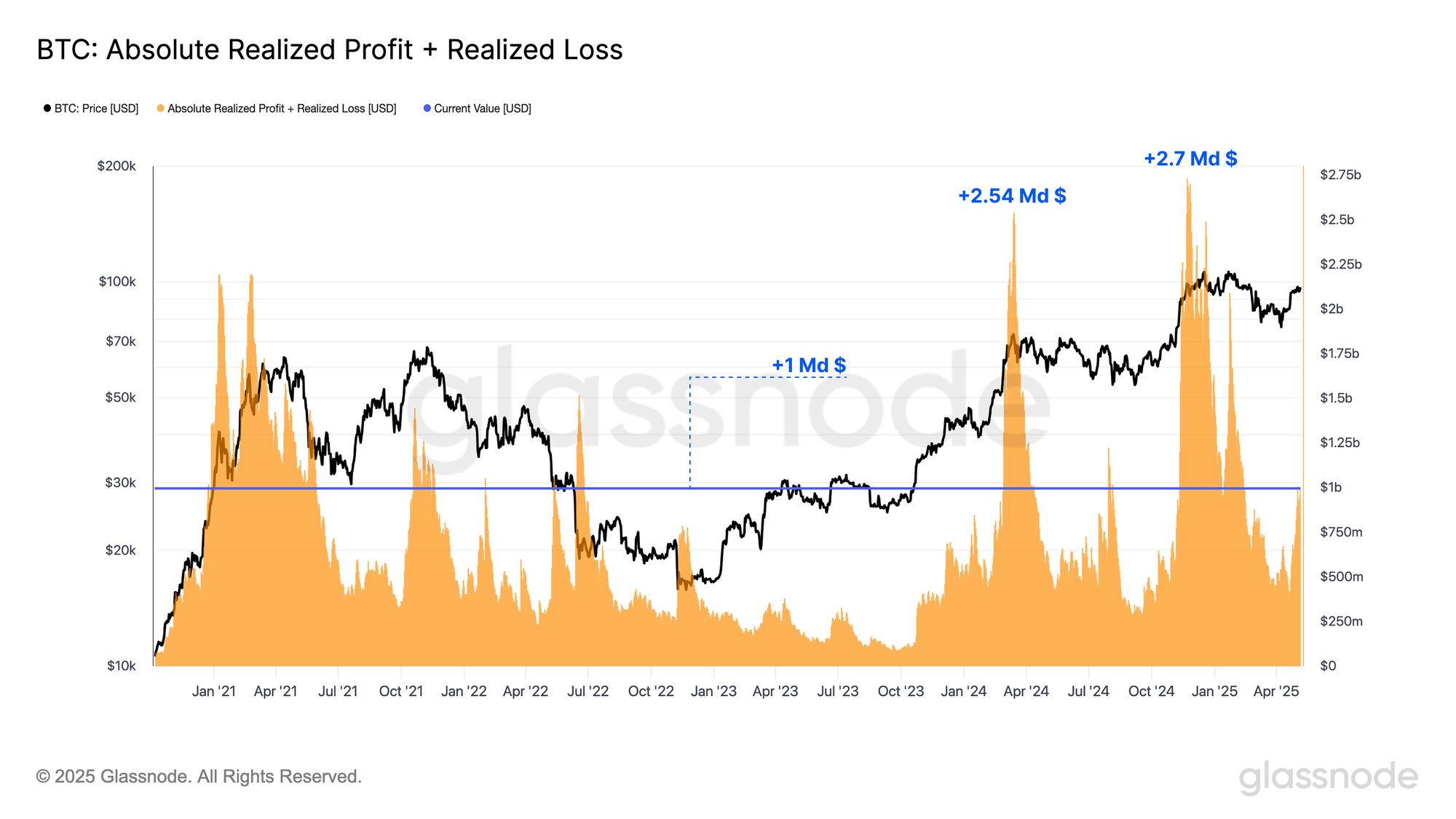

Si nous combinons les volumes de profits et de pertes réalisés, nous pouvons mieux évaluer la volonté des investisseurs de réaliser des transactions dans les conditions actuelles du marché.

Les volumes combinés de profits et de pertes ont atteint 1 milliard $ par jour, alors que seuls 15 % des jours de ce cycle ont enregistré une valeur supérieure. Cela suggère une augmentation de l'activité et de la demande des investisseurs.

Il convient de noter que lees pertes réalisées ne représente que 1 à 2 % du volume total, ce qui suggère que la majorité des investisseurs ayant acquis des BTC au dessus de 96 000 $ ne bougent pas pour l'instant.

La pression s'atténue

Nous avons identifié les signes d'un regain de vigueur sur le marché alors que le marché évolue dans un régime dominé par les profits. Nous pouvons maintenant évaluer le degré de soulagement que ce rebond des prix a apporté aux participants du marché.

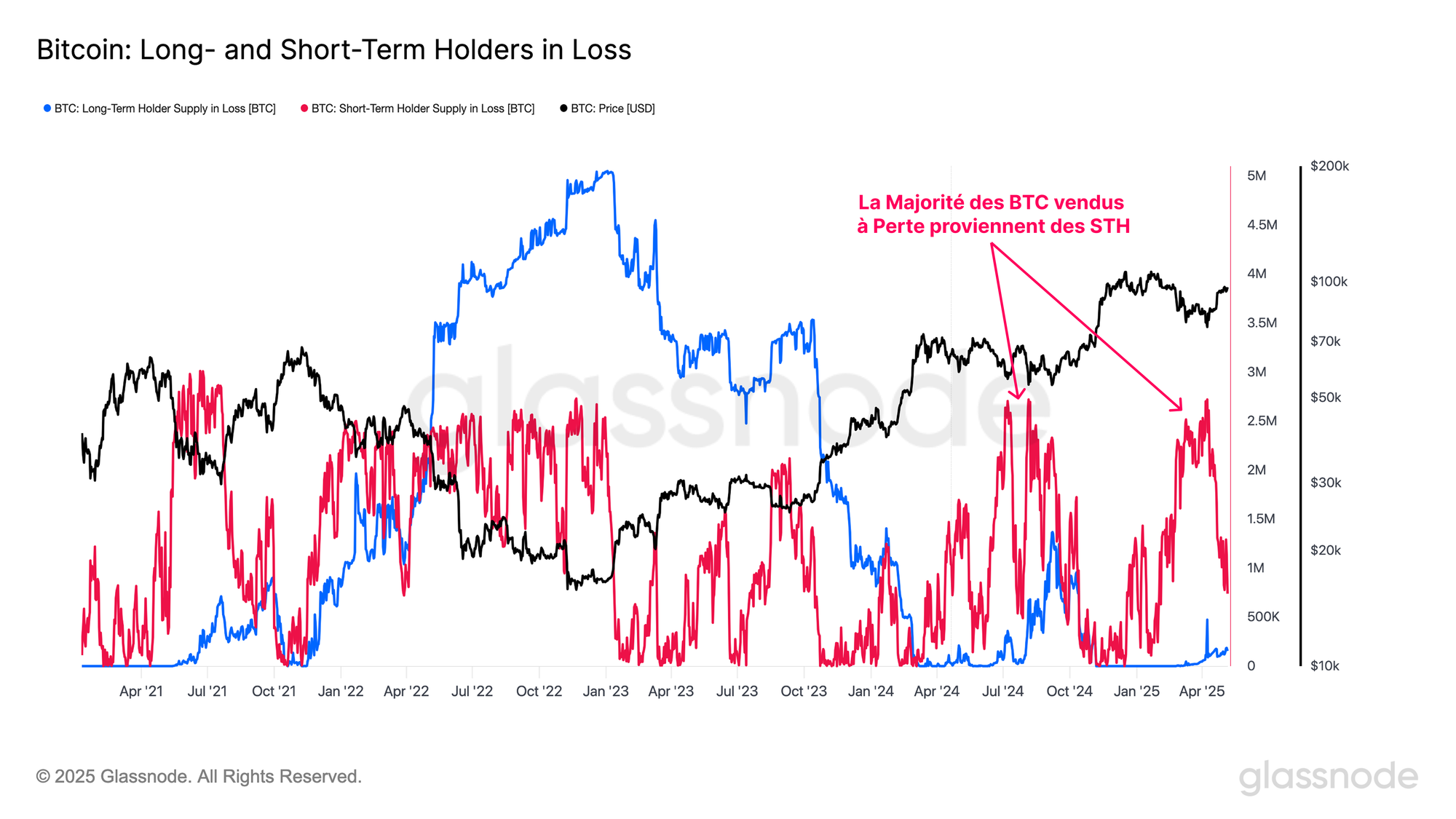

Lorsque le marché s'est approché du plus bas niveau local actuel de 74 000 $, plus de 5 millions de BTC étaient en position de perte.

Cependant, avec la reprise du marché, ce chiffre est tombé à environ 1,9 million de BTC, ce qui indique que plus de 3 millions de BTC sont redevenus rentables. Cela contribue généralement à renforcer l'optimisme des investisseurs.

Nous avions signalé un phénomène similaire dans la précédente édition, en montrant qu'un nombre important de BTC détenus à court terme étaient redevenus rentables lorsque le marché était remonté au-dessus de 95 000 $.

Il est probable que ce groupe soit un facteur clé des événements de prise de profits susmentionnés, car les acheteurs des baisses locales prennent leurs profits lorsque le marché est plus fort.

Si nous examinons la répartition des BTC détenus en perte entre les investisseurs à long et à court terme, nous pouvons voir que la cohorte des STH représente toujours la part la plus importante des positions sous l'eau (83% des pertes totales).

La majorité du fardeau financier reposant sur les épaules des acheteurs récents, la prochaine phase de notre analyse se concentrera sur cette cohorte en tant qu'indicateur principal de l'évolution du sentiment à mesure que le marché tente de se redresser.

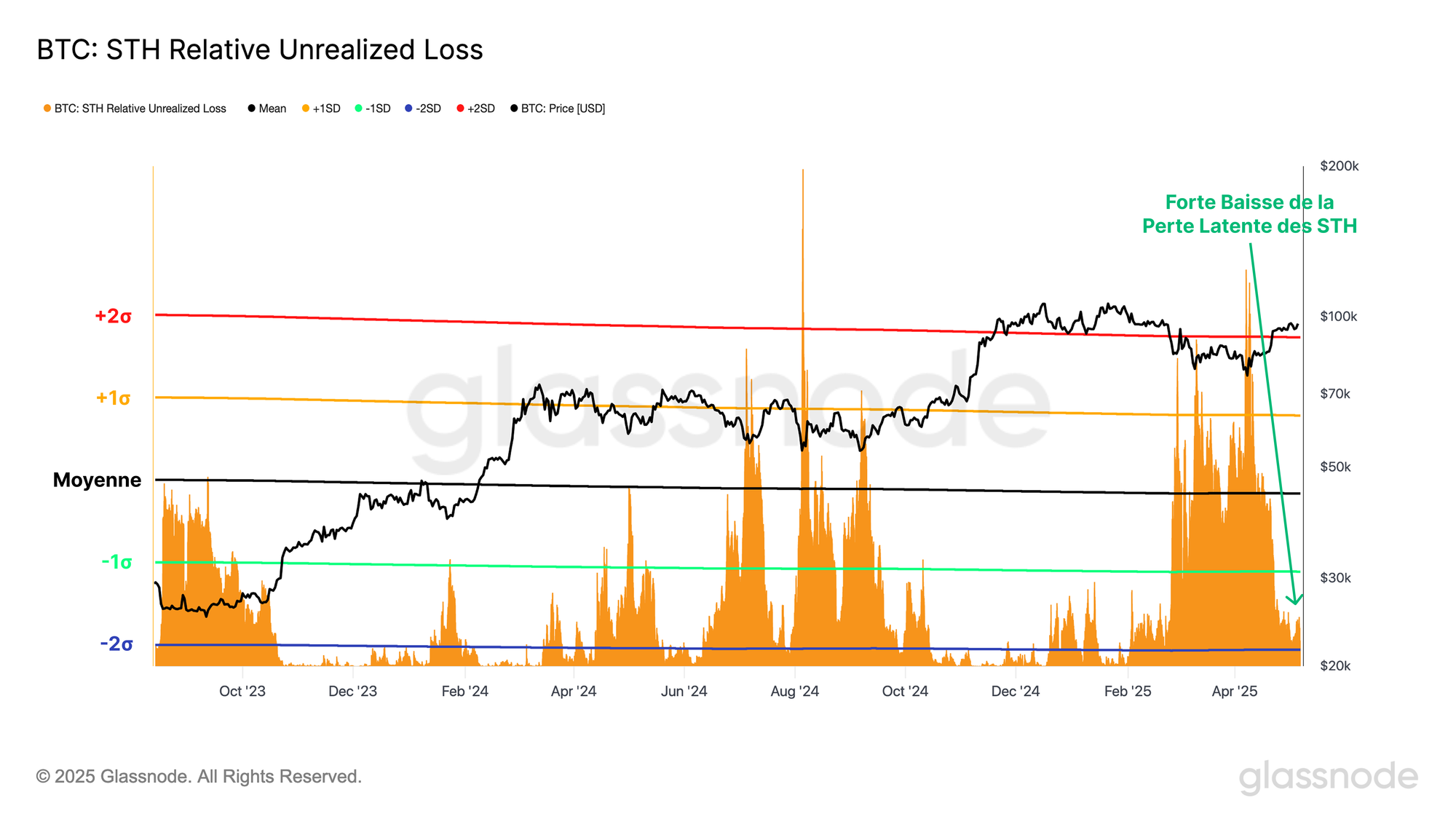

Un outil puissant pour évaluer le stress des investisseurs est la mesure des pertes latentes, qui reflète la valeur en dollars des pertes non réalisées détenues par les investisseurs.

En appliquant cette mesure à la cohorte des des investisseurs à court terme, nous pouvons observer deux périodes significatives de stress élevé parmi les nouveaux investisseurs :

- Le déclin du Yen-Carry-Trade en août 2024, qui a vu les pertes relatives non réalisées des STH dépasser la bande de +2σ.

- Le repli du marché en 2025 a placé les investisseurs dans une situation de stress financier similaire, les pertes relatives latentes repassant au-dessus de la bande de +2σ.

Selon cette métrique, cette reprise a permis une amélioration substantielle de la rentabilité des nouveaux investisseurs.

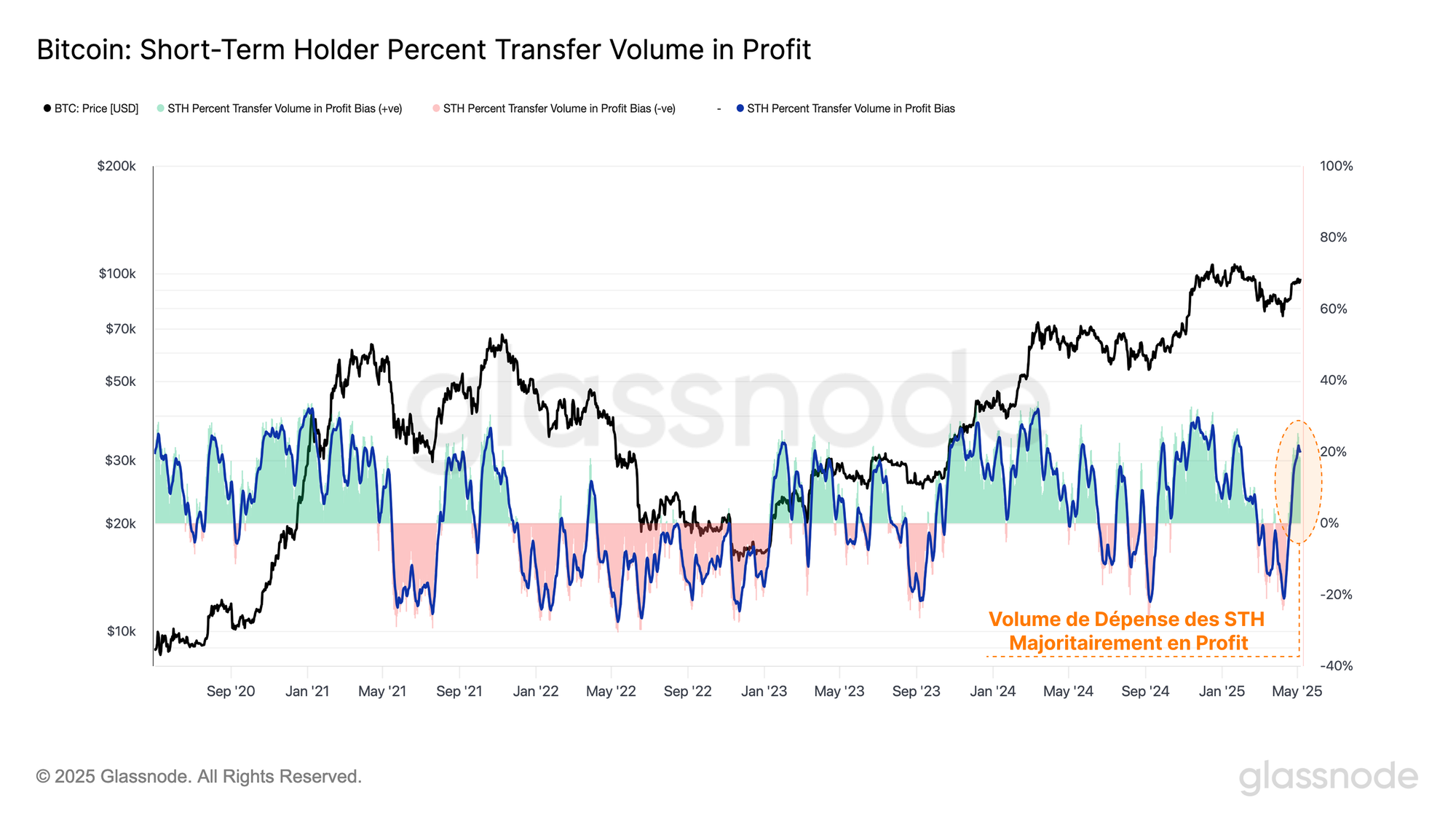

Cette amélioration se répercute directement sur leur comportement en matière de dépenses. La métrique ci-dessous montre la dominance entre le volume des STH dépensé en profit et en perte, ce qui montre une transition brutale hors du régime de perte d'il y a seulement quelques semaines.

Cela peut potentiellement être considéré comme une sorte disruption, signalant qu'une masse critique de l'offre des investisseurs à court terme vient de revenir à un état de profit.

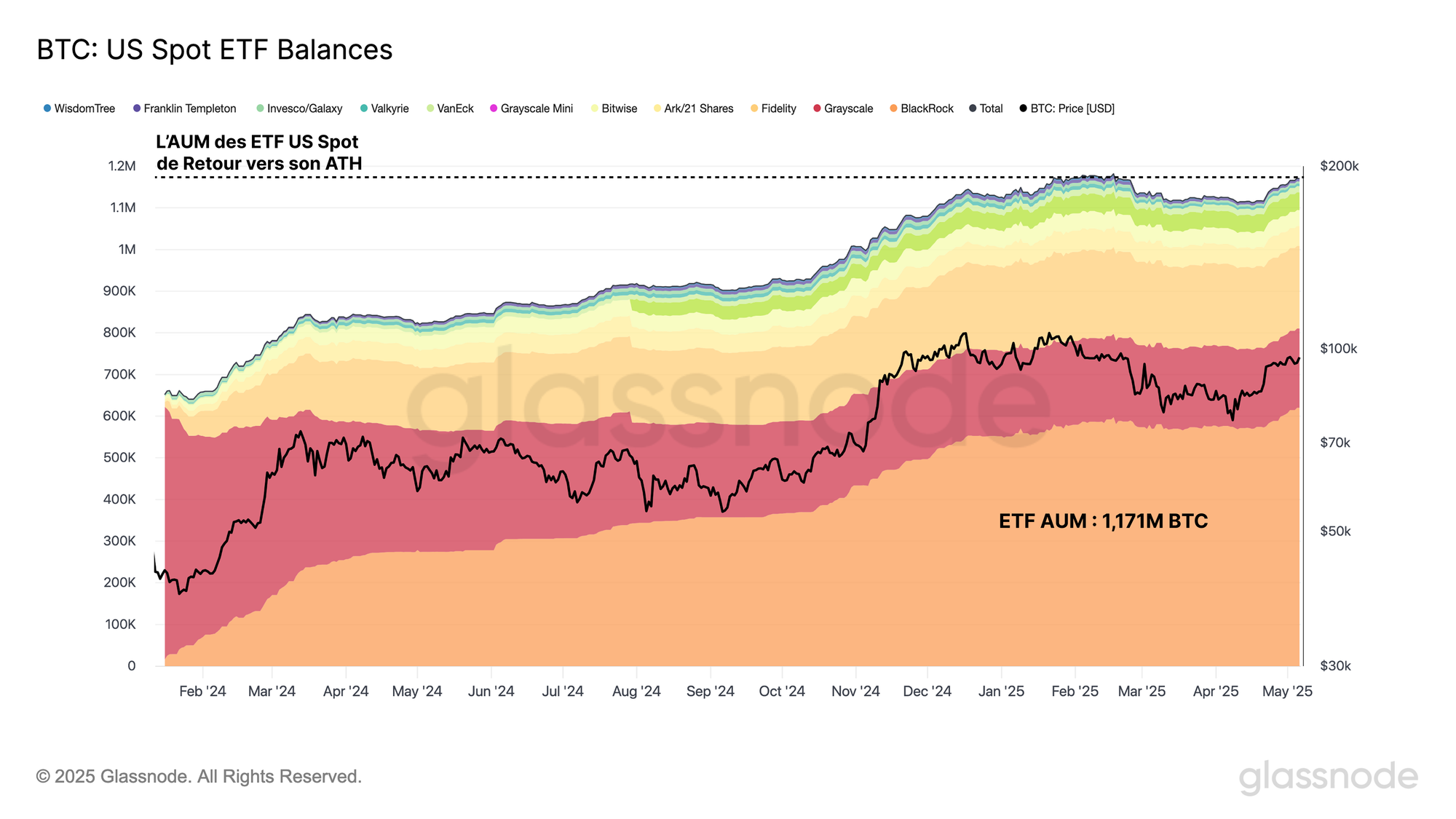

Flux des ETF

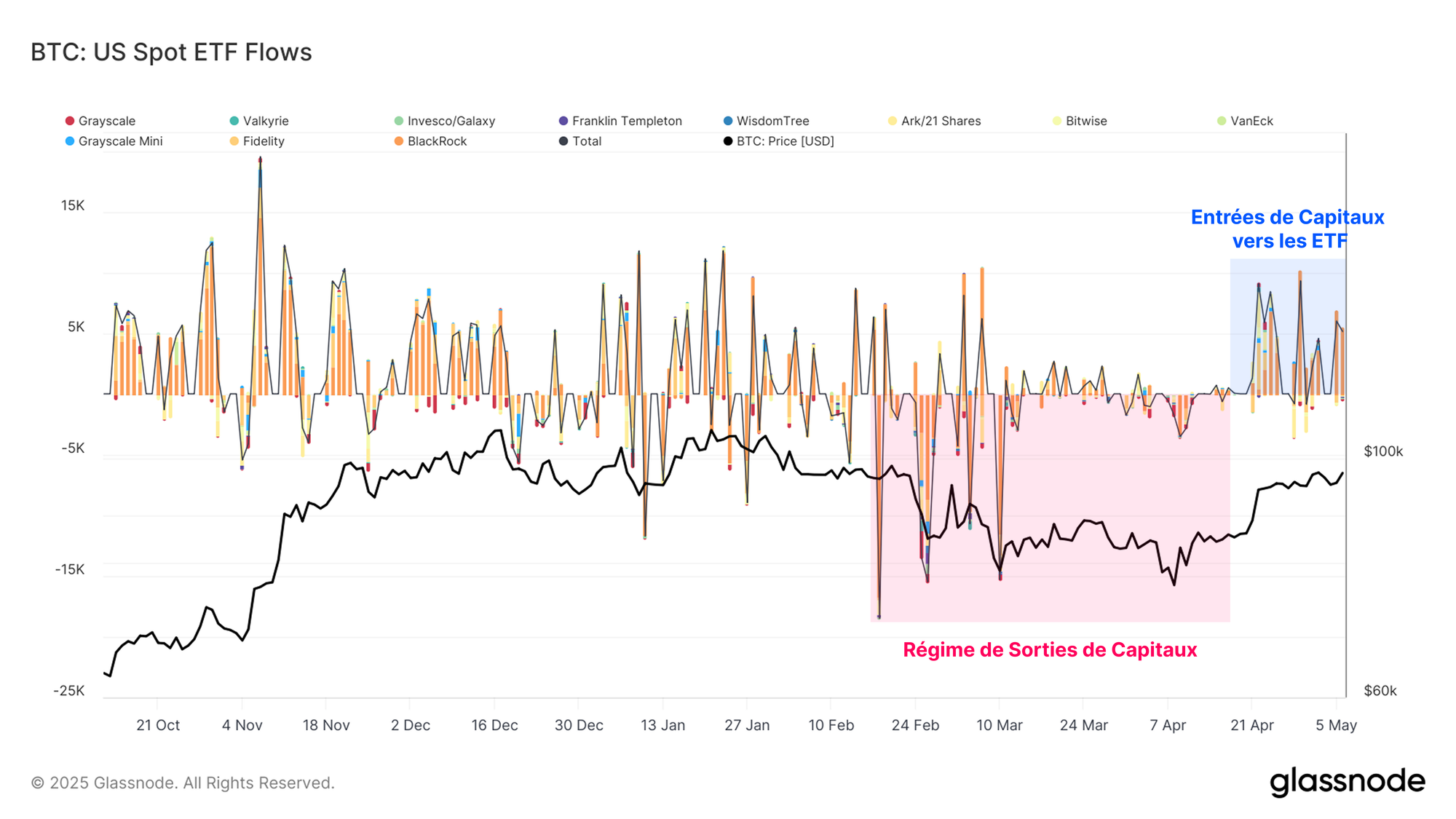

Alors que le prix du BTC s'est effondré au cours des derniers mois, la demande des investisseurs institutionnels a semblé ralentir également.

Le secteur des ETF a connu la plus grande période de sorties jamais enregistrée, avec environ 70 000 BTC de sorties nettes. Toutefois, le récent rebond des prix a ravivé la confiance de ces investisseurs, avec plus de 4,6 milliards $ injectés dans les ETF au cours des deux dernières semaines seulement.

L'afflux massif de capitaux dans les ETF, conjugué à l'amélioration de la confiance des investisseurs, contribue à renforcer les éléments qui soutiennent le marché du bitcoin.

Le capital total détenu par les ETF spot s'élève désormais à plus de 1,171 million de BTC, soit 11 000 BTC de moins que l'ATH de 1,182 million de BTC.

La récente vague d'entrées a largement compensé la période de sorties que nous avons mentionnée précédemment, ce qui constitue un autre signal.

La volatilité se prépare

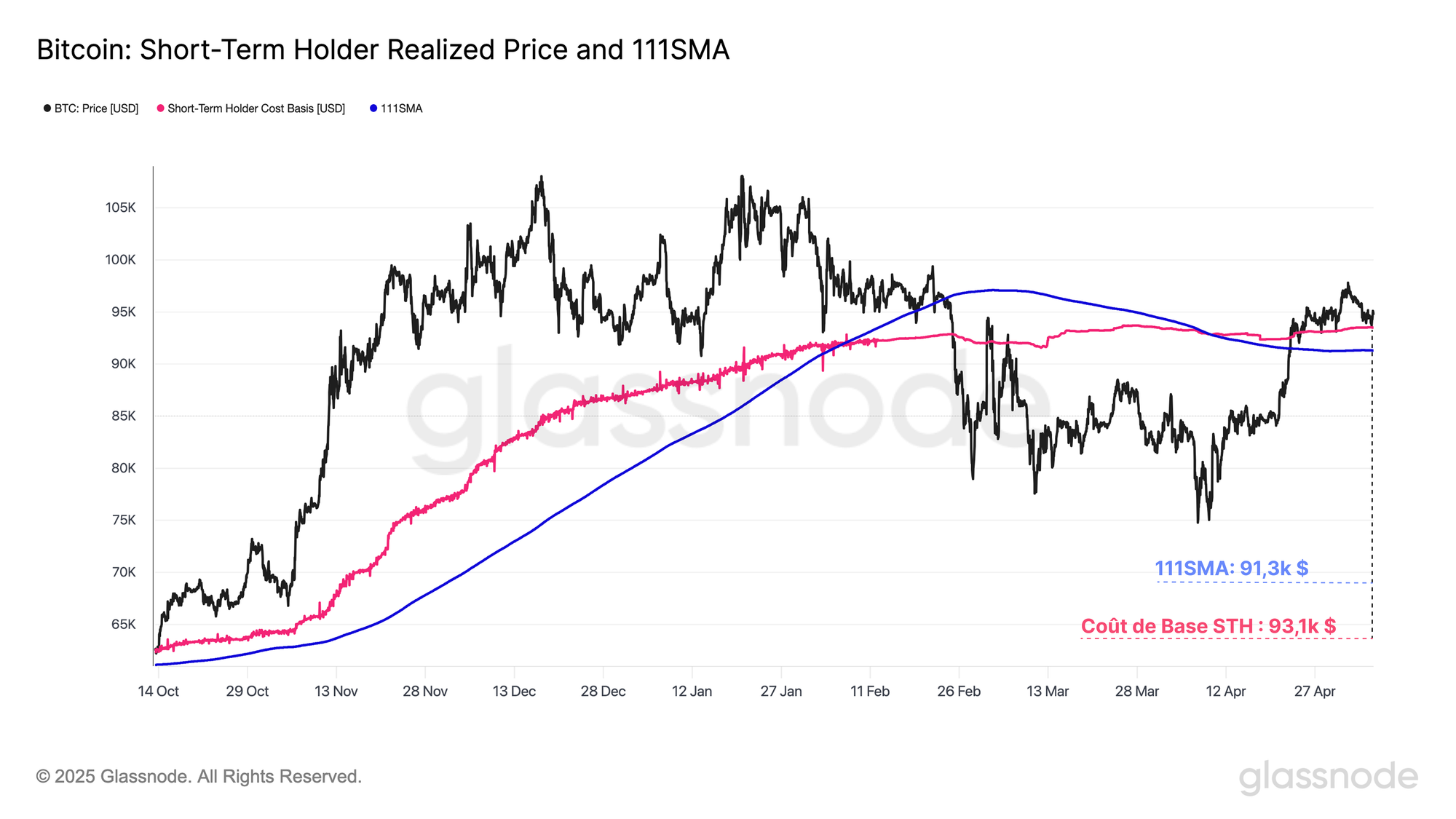

Comme indiqué dans la précédente analyse, la 111DMA et le coût de base des investisseurs à court terme sont deux niveaux critiques à maintenir pour que le marché conserve une dynamique de prix positive.

Le récent rallye a réussi à franchir ces deux niveaux, et s'est depuis replié pour tester à nouveau la demande dans cette région.

Sur l'échelle de temps journalière, le prix a atteint un plus haut et le marché tente maintenant de consolider. Il est essentiel de se maintenir au-dessus de ces modèles, car un retour en dessous remettrait en question la dynamique haussière.

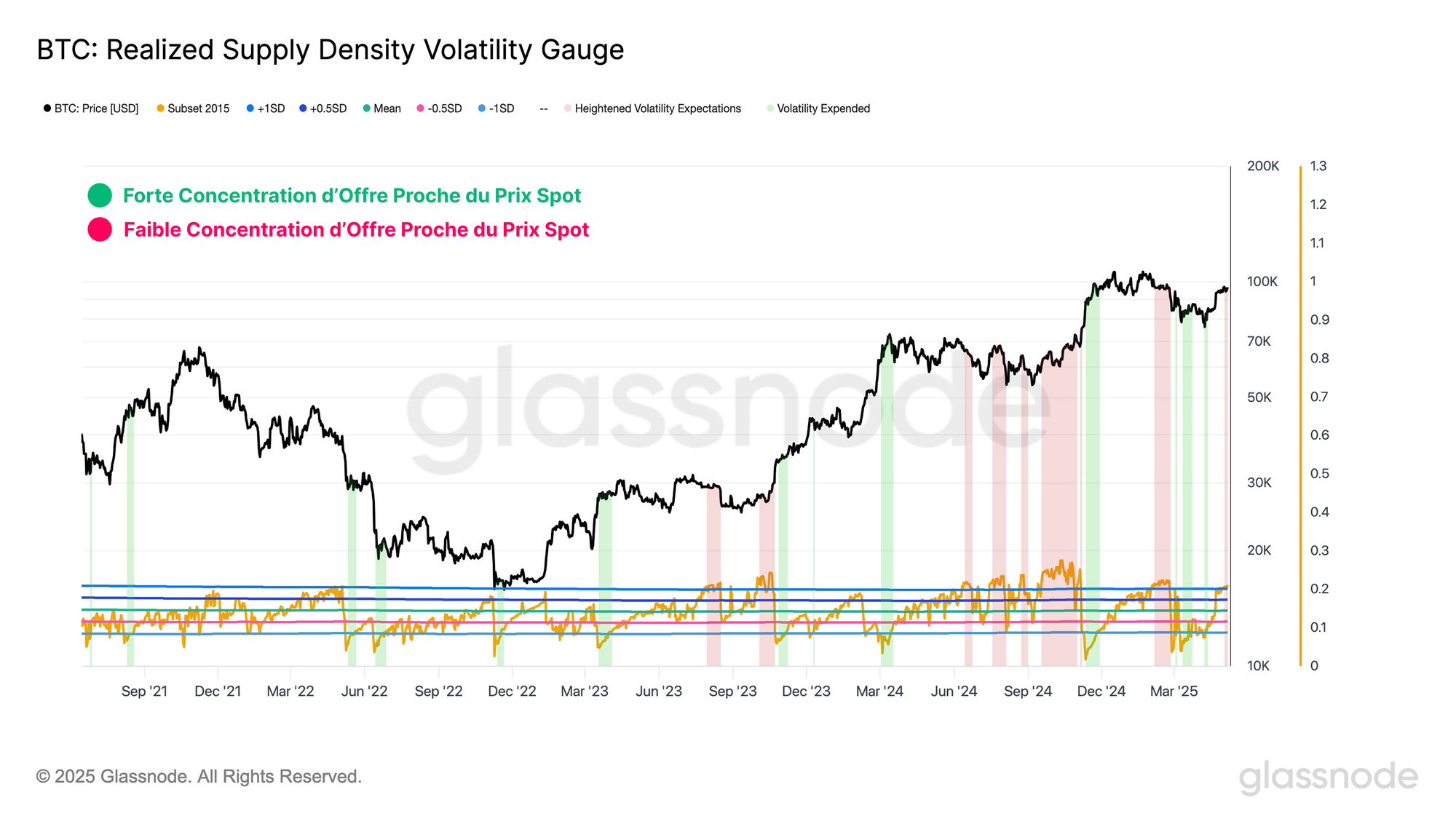

Le marché se trouvant à un point décisif, l'évaluation des attentes en matière de volatilité devient un facteur important.

La densité de l'offre réalisée est un outil utile pour évaluer la concentration de l'offre dont le coût de base est proche du prix spot actuel. Chaque fois que cette mesure atteint des niveaux élevés, cela signifie qu'un groupe de BTC dense a un coût de base proche du prix.

Dans de telles circonstances, de petites variations de prix peuvent avoir un impact considérable sur une large base d'investisseurs. Cela tend à accroître la sensibilité du marché et, par extension, conduit à un potentiel de volatilité élevé.

La densité de l'offre réalisée a augmenté de manière significative au cours de la hausse, ce qui est un phénomène intéressant. En règle générale, nous voyons cette métrique augmenter pendant les périodes de consolidation prolongée, car davantage de BTC changent de mains dans une fourchette de prix étroite.

Dans le cas présent, la reprise a en fait ramené le marché vers un amas d'offre centré autour de 95 000 $. Ces BTC ont été accumulés entre décembre 2024 et février 2025, et ont été conservés tout au long de la récente baisse.

On pourrait dire que ces investisseurs sont les plus susceptibles de réduire les risques et de vendre au plus près de leur coût de base si les conditions récentes du marché les ont inquiétés.

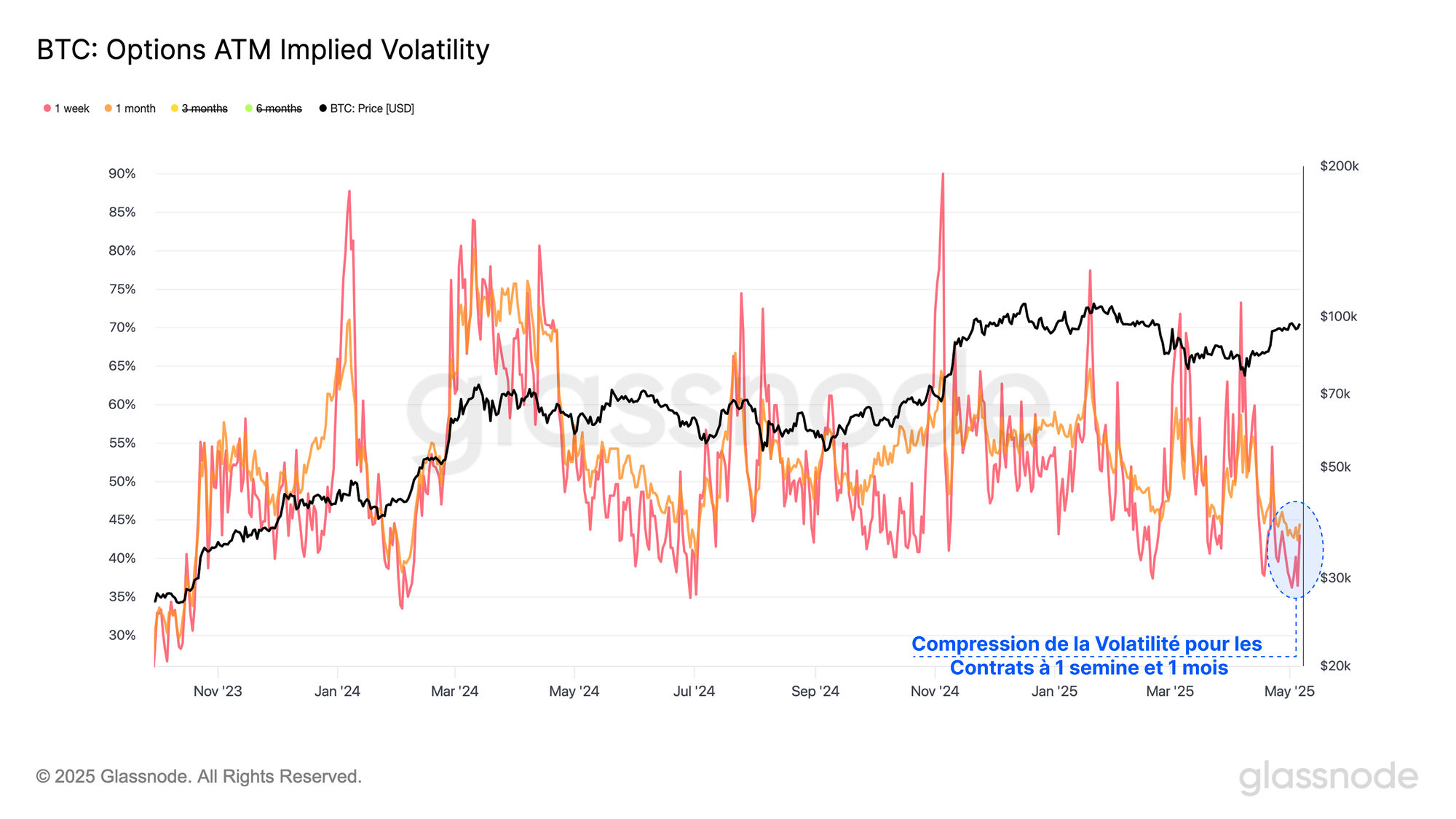

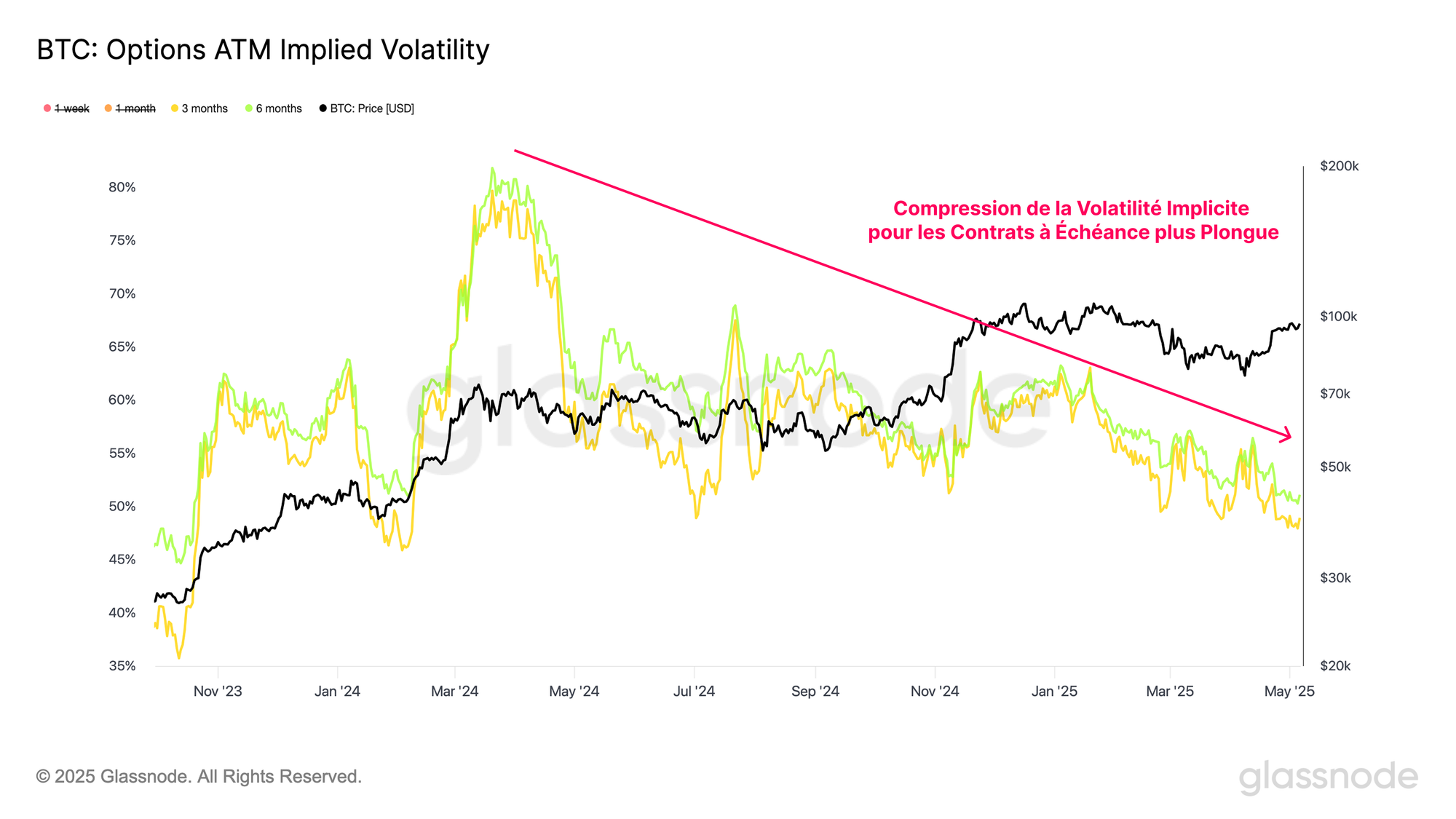

Si l'on passe au secteur des options, on constate que la volatilité implicite (IV) à une semaine et à un mois sur le marché est en chute libre. Pour les deux échéances, l'IV est à son plus bas niveau depuis juillet 2024, ce qui suggère que les traders d'options ne prennent pas en compte les attentes d'un régime de volatilité élevé.

Historiquement, les régimes de volatilité implicite très faibles ont tendance à précéder une période de volatilité réalisée accrue, ce qui constitue un contre-indicateur précieux.

Une tendance similaire est observée pour les contrats de plus longue durée, les primes de volatilité implicites pour les échéances à 3 mois et à 6 mois se comprimant régulièrement depuis le sommet historique de mars 2024.

Cette contraction généralisée de la prime de volatilité indique que les attentes en matière de volatilité sont plutôt modérées, ce qui renforce l'idée que le marché pourrait sous-évaluer la volatilité future.

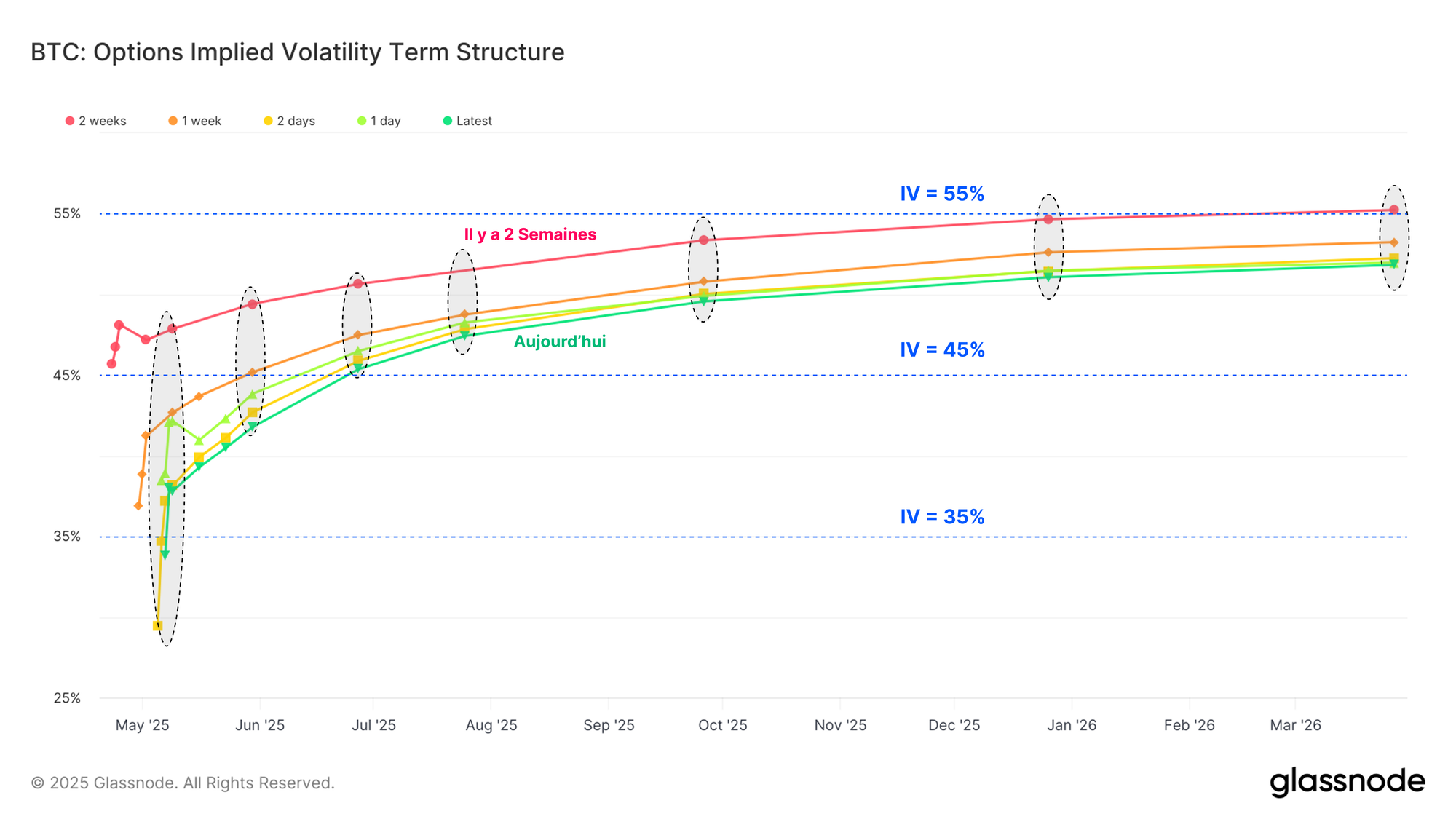

Nous pouvons constater la compression progressive des primes de volatilité grâce à la structure à terme de la volatilité implicite, qui illustre l'évolution des attentes pour le marché au cours des deux dernières semaines.

Cette structure montre la contraction de la volatilité implicite pour tous les contrats, les baisses les plus prononcées étant observées pour les contrats à échéance de mai.

Il est intéressant de noter que les options dont l'échéance est aussi lointaine que mars 2026 sont actuellement assorties d'une prime de volatilité légèrement supérieure à 50 %, ce qui constitue un niveau historiquement bas.

Cela reflète peut-être la maturation du BTC au fil du temps, et le cycle 2023-25 a certainement vu le bitcoin évoluer dans un régime de volatilité beaucoup plus faible par rapport aux cycles précédents.

Résumé et conclusions

La récente hausse du marché a permis à plus de 3 millions de BTC de retrouver une position de profit, ce qui a considérablement atténué le stress financier qui s'était accumulé parmi les investisseurs depuis la chute du marché par rapport à l'ATH de décembre 2024.

Ce rebond a déclenché une hausse des entrées de capitaux frais et a permis à la capitalisation réalisée d'augmenter de 2 % au cours du mois dernier.

Les actifs sous gestion détenus par les ETF spot ont enregistré des entrées de plus de 4,5 milliards $ au cours des deux dernières semaines, ce qui a compensé la majorité des sorties de capitaux enregistrées en mars et en avril.

Les primes de volatilité sont comprimées sur les marchés d'options et plusieurs indicateurs on-chain suggèrent que le marché se trouve à un point de décision critique et que la volatilité à venir pourrait être sous-évaluée.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, vous pouvez bénéficier d'une réduction de -20% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.