Combien de Bitcoins sont à Vendre ?

Avec la ruée vers les demandes de création d'un ETF Bitcoin cette semaine, une question clé se pose : combien de bitcoins sont actifs et disponibles à la vente ? Dans ce rapport, nous tentons de mesurer l'offre disponible et d'évaluer l'impact de la demande sur la valorisation du BTC.

Sommaire

L'analyse des flux attribués aux principaux exchanges d'Amérique du Nord et d'Asie montre une forte accumulation pendant les heures de trading asiatique, tandis que les marchés américains ont montré une demande plus faible en 2023.

En utilisant un cadre introduit dans cet article, nous identifions les périodes d'expansion (ou de contraction) de la demande en utilisant le concept d'«Offre Chaude», qui isole le volume de pièces participant activement à la découverte des prix.

L'analyse du comportement à court terme des détenteurs en 2023 suggère que la psychologie du marché a changé par rapport à l'environnement baissier de 2022, avec le récent rallye durant lequel leur coût de base a agi comme un support pour le prix.

🪟 Voir tous les graphiques couverts par ce rapport dans le tableau de bord de La Semaine On-Chain.

Analyse du Sentiment Régional

Ces dernières semaines, la SEC a exercé des pressions réglementaires sur les deux principaux exchanges aux États-Unis. Cependant, cette semaine a été marquée par une ruée vers les demandes d'ETF Bitcoin, sous l'impulsion de Blackrock, le plus grand gestionnaire d'actifs au monde.

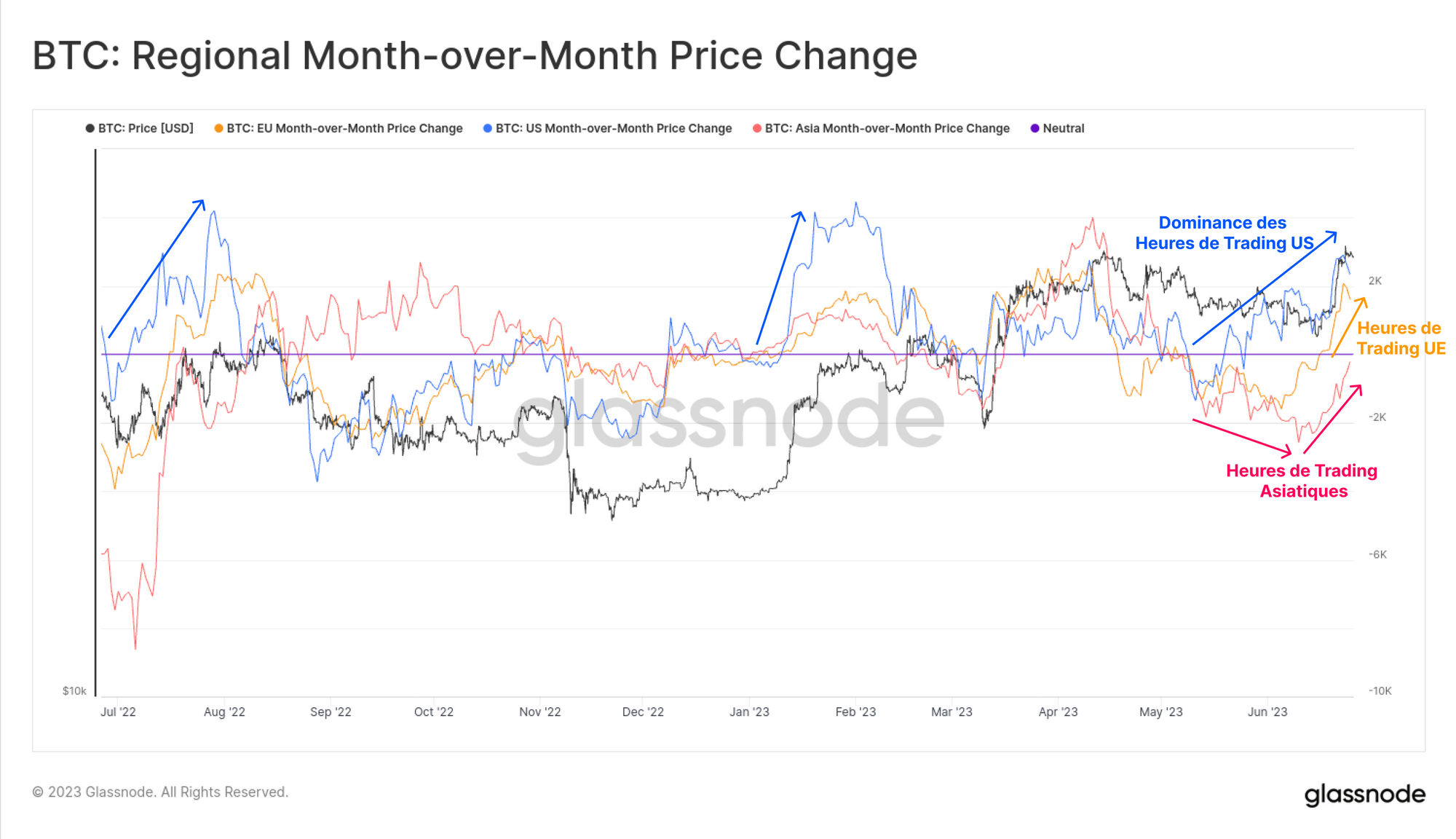

En réponse, le BTC est passé de 25 000 $ à plus de 31 000 $, atteignant de nouveaux sommets annuels. La hausse a été mené par les traders des États-Unis 🔵, suivi par les traders de l'UE 🟠, et enfin par ceux de l'Asie 🔴.

Nous pouvons définir un cadre pour ces comportements régionaux en évaluant les flux par le biais des exchnages. Pour ce faire, nous avons isolé les trois principales exchanges des régions des États-Unis et de l'Asie, classées par CoinGecko.

États-Unis (On-shore) : Coinbase, Kraken et Gemini

Asie (Off-shore) : Binance, OKX et Houbi

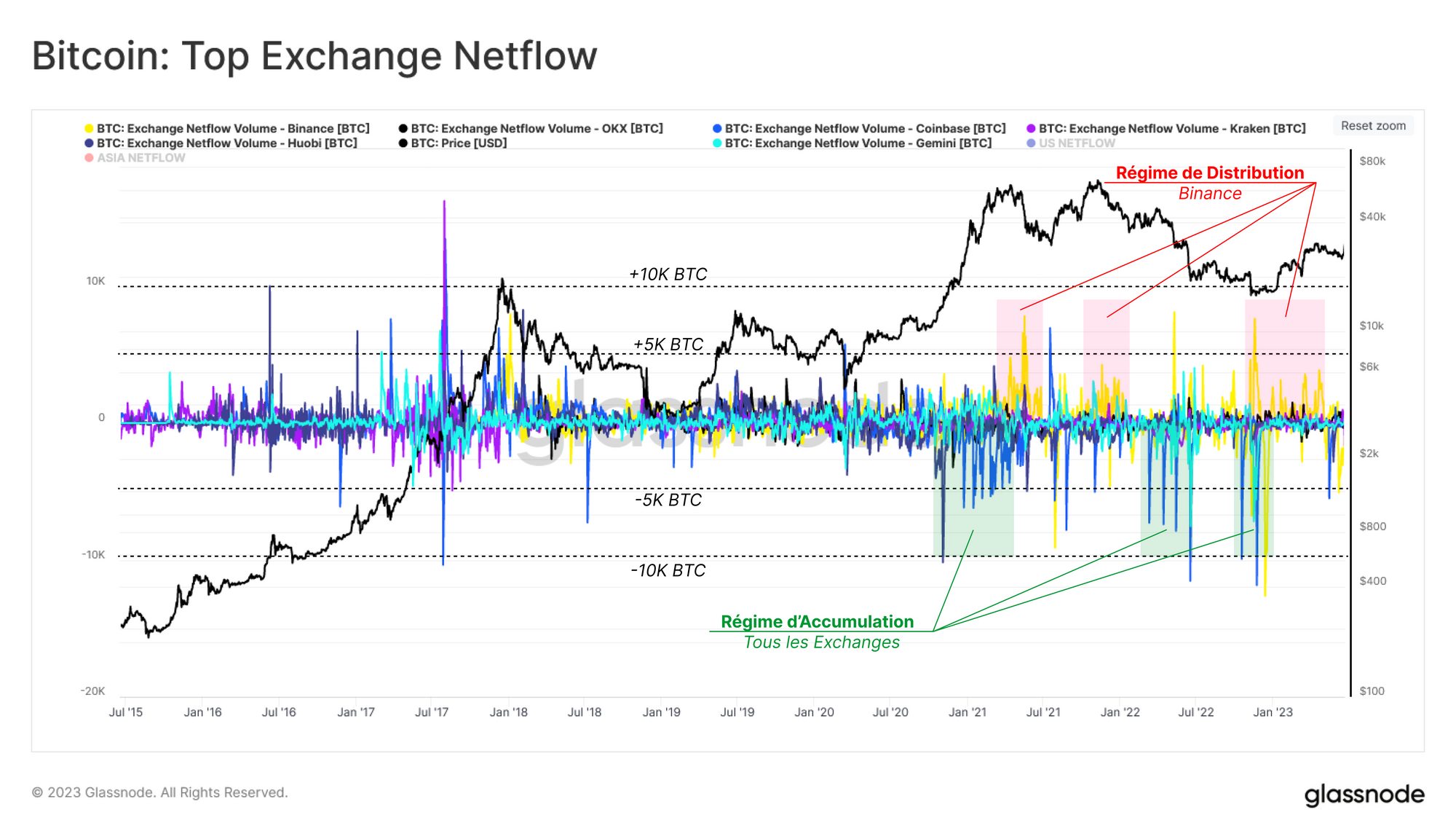

En se concentrant sur la moyenne hebdomadaire des flux nets de BTC, on découvre des schémas intéressants dans leur comportement. Au début du marché haussier de 2020-2021, la faillite de Terra/LUNA et les péripéties de FTX ont conduit à un régime de forte accumulation et à une préférence pour l'auto-détention. La plupart des exchanges ont enregistré des sorties nettes de 5 à 10 000 BTC par jour.

Cependant, à plusieurs reprises, Binance a montré le comportement inverse, où d'importants volumes de flux entrants ont accompagné les événements de vente et les tendances baissière. Cela peut s'expliquer en partie par le fait que les investisseurs délaissent les exchanges perçus comme plus risqués (comme FTX) au profit de la plus grande place d'échange du monde.

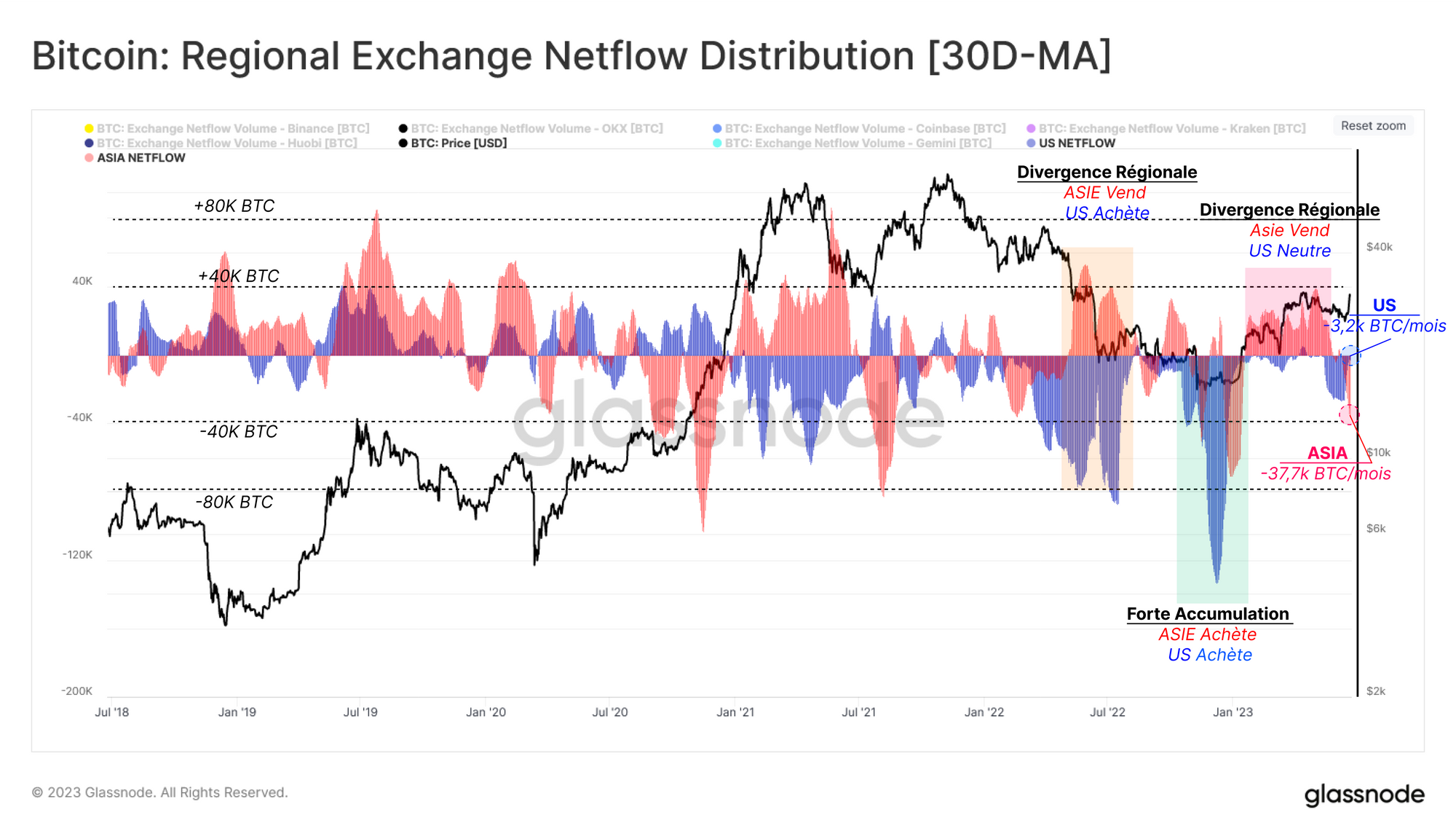

Nous pouvons également classer les exchanges en fonction de leur siège social (On- vs Off-shore) et agréger les flux nets totaux pour chaque sous-catégorie.

Le graphique suivant présente les flux nets mensuels cumulés pour chaque région. Nous pouvons observer que les deux régions ont connu des sorties nettes (accumulation) pendant la phase de découverte du bottom cyclique entre novembre 2022 et janvier 2023.

À l'inverse, après la faillite de Terra/LUNA et pendant une grande partie de l'année 2023, les exchanges offshore ont enregistré des entrées nettes, tandis que les exchanges onshore ont enregistré des sorties nettes, les investisseurs basés aux États-Unis accumulant ou restant neutres.

Les observateurs peuvent utiliser cet indicateur pour suivre les changements de sentiment des marchés régionaux qui réagissent à des facteurs externes. Par exemple, après l'annonce du procès intenté par la SEC contre BinanceUS et Coinbase, les deux régions ont réagi à la correction des prix par des flux sortants notables.

Actuellement, les exchanges off-shore affichent -37,7k BTC/mois en sorties nettes, tandis que la pression d'achat dans les exchanges on-shore a chuté à -3,2k BTC/mois.

Jauger la Demande via l'Offre Chaude

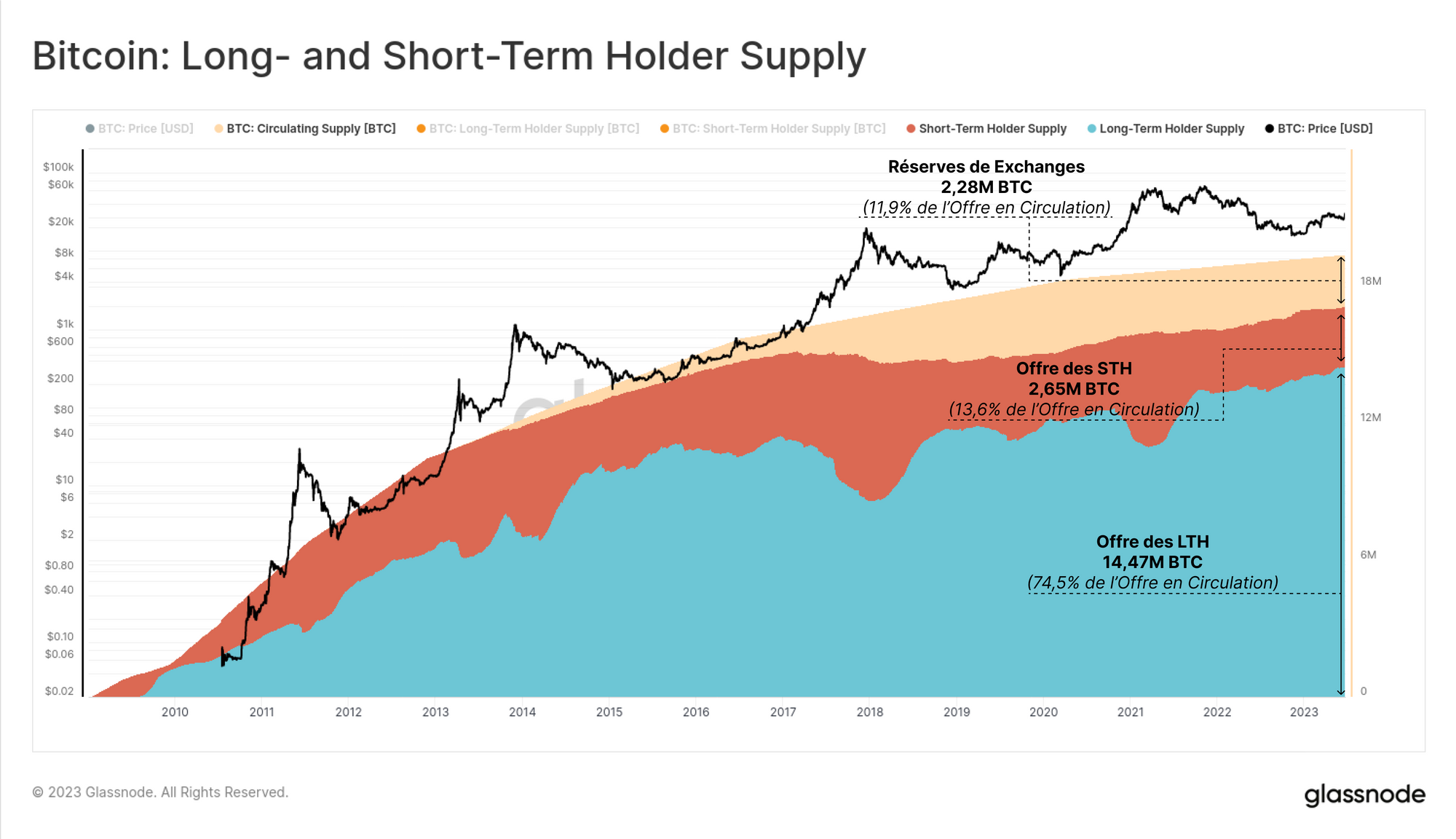

Nos récentes recherches ont mis en évidence le transfert continu de capital des investisseurs à court terme vers les HODLers. Cette tendance à l'augmentation de l'illiquidité est une composante essentielle de tous les marchés haussiers antérieurs du bitcoin.

Toutefois, si un "choc de l'offre" peut avoir un effet positif sur la découverte des prix, la durabilité de la tendance dépend toujours de l'afflux d'une nouvelle demande sur le marché.

Compte tenu de l'importance de la demande, nous cherchons à établir un cadre permettant de suivre l'expansion (ou la contraction) de la demande à l'aide de mesures on-chain. Pour atteindre cet objectif, nous mesurerons le momentum de l'offre, qui est très active en tant que représentation indirecte de la demande.

En d'autres termes, lorsqu'une nouvelle demande entre sur le marché, les investisseurs existants réagissent généralement en effectuant des transactions et en distribuant leurs BTC à des prix plus élevés. La dépense de pièces plus anciennes 🟦 nécessite donc une expansion de la portion de l'offre plus jeune 🟥.

Nous commençons par définir l'«Offre Jeune» comme toutes les pièces déplacées au cours des 155 derniers jours (détenteurs à court terme), qui ont une forte probabilité d'être dépensées.

Cependant, nous pouvons aller plus loin et isoler uniquement le sous-ensemble le plus liquide et le plus actif de la portion de l'offre jeune, que nous définirons comme l'«Offre Chaude».

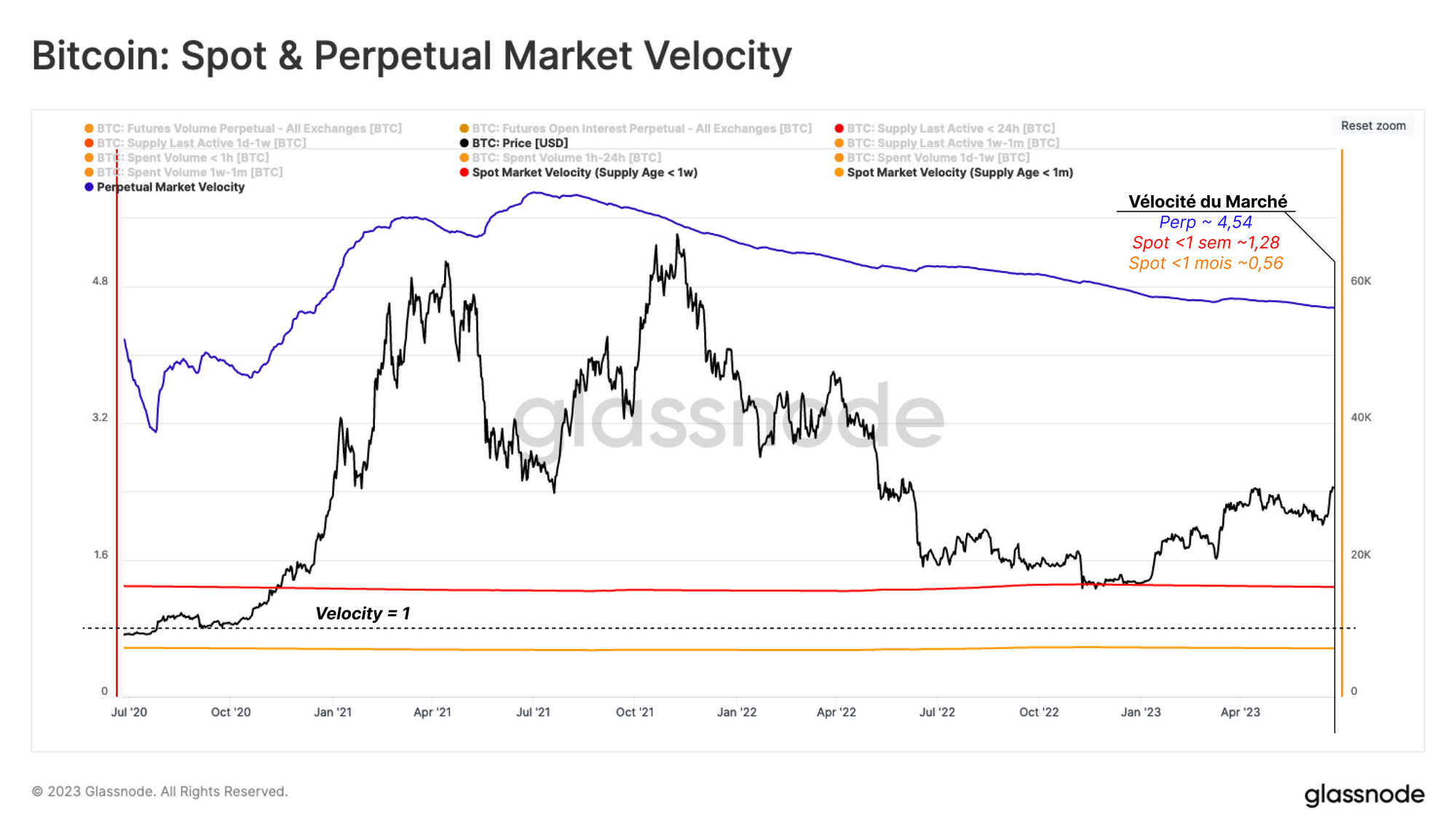

L'Offre Chaude est une subdivision de l'Offre Jeune dont la Vélocité est égale ou supérieure à un. Une Vélocité supérieure à un signifie qu'en moyenne, chaque pièce de cette région est déplacée plus d'une fois par jour. En utilisant la formule suivante, nous pouvons calculer la Vélocité de n'importe quelle subdivision arbitraire de pièces i.

Vélocité_i = Volume quotidien_i / Volume de l'offre_i

Le graphique ci-dessous montre la Vélocité historique moyenne pour les marchés suivants :

- Marché à terme perpétuel 🔵 (vélocité = volume des transactions divisé par l'intérêt ouvert).

- Marché spot (pièces <1 sem) 🔴 (vélocité = volume on--chain divisé par l'offre < 1 sem).

- Marché spot (pièces <1 mois) 🟠 (vélocité = volume sur la chaîne divisé par l'offre < 1m).

La vitesse des marchés à terme perpétuels et de l'offre < 1 semaine est supérieure à un. Si l'on considère les pièces de la tranche d'âge suivante (1 mois), la vélocité tombe en dessous de 1, ce qui renforce l'idée que les pièces plus anciennes ont une probabilité plus faible d'être dépensées.

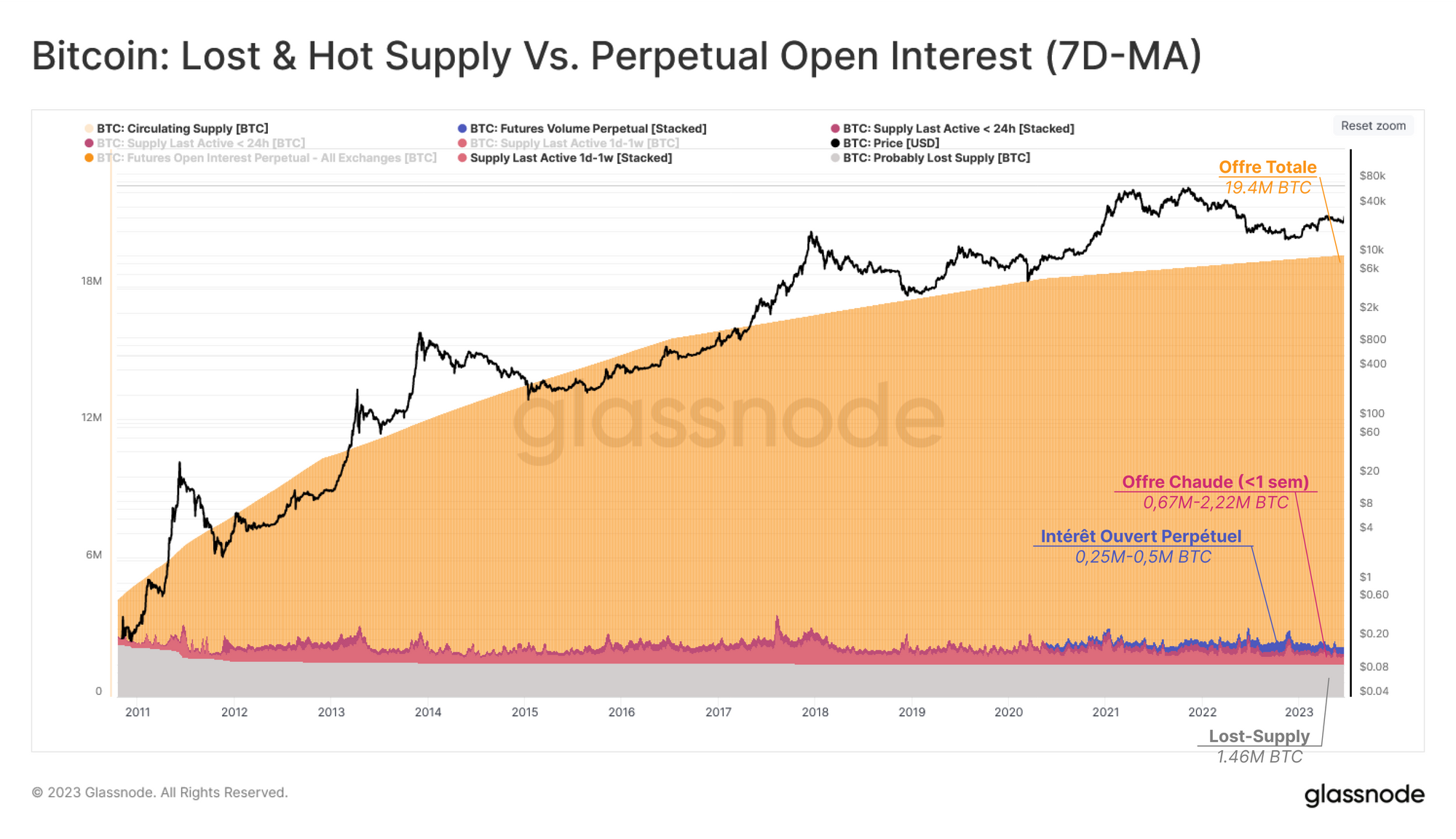

Pour mettre en perspective l'ampleur de l'Offre Chaude 🟥, cette portion d'offre est présentée par rapport à l'intérêt ouvert perpétuel 🟪, à l'offre totale en circulation 🟧 et à l'offre (probablement) perdue ⬛.

Il est intéressant de noter que tout au long de l'histoire du bitcoin, le processus de détemination des prix a été déterminé par une fraction relativement faible de l'offre totale en circulation.

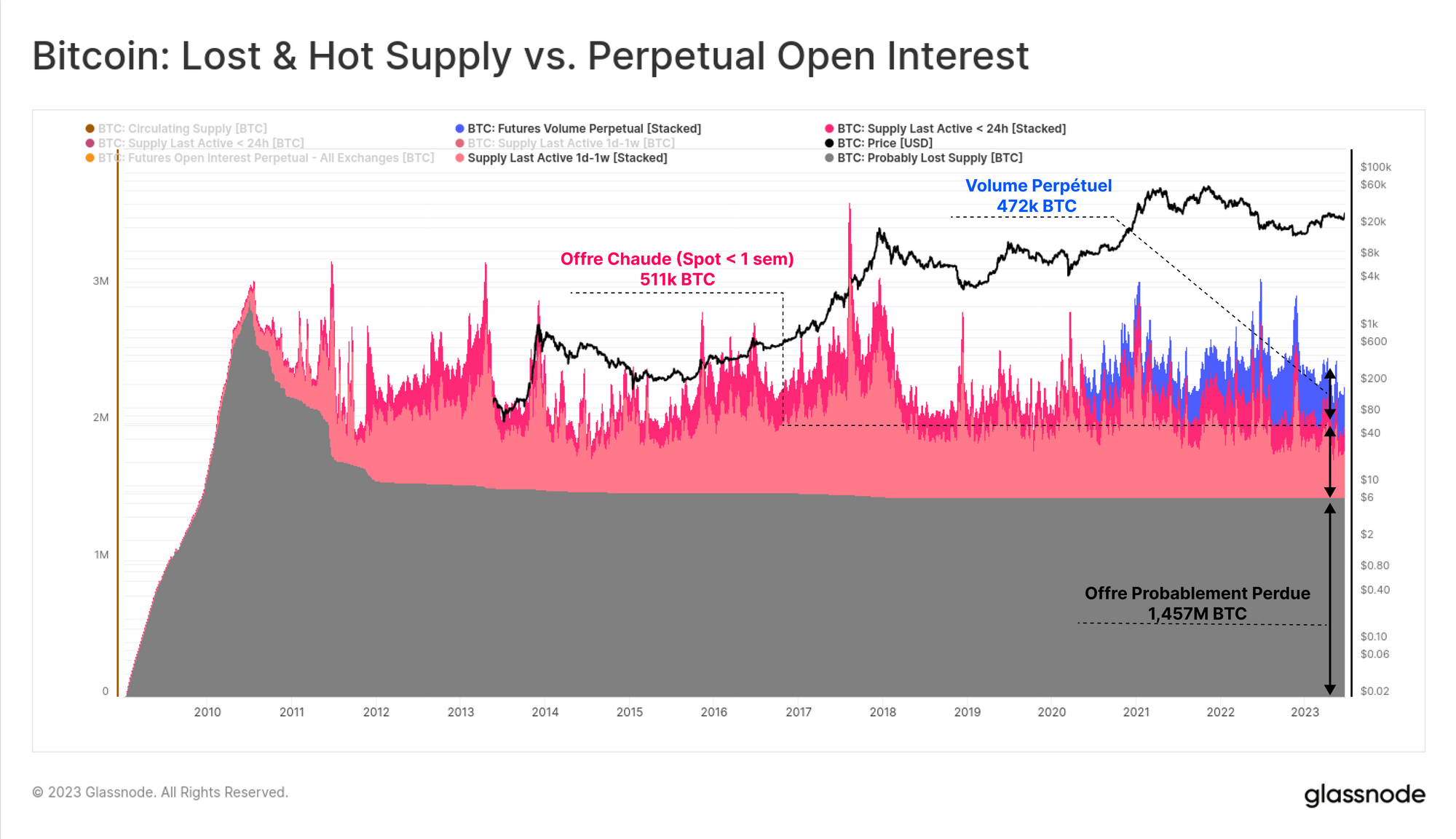

Avec une taille médiane de 0,67 million de BTC et un maximum de 2,2 millions de BTC, l'Offre Chaude représente entre 3,5 % et 11,3 % de l'offre totale. Ce chiffre est comparable au volume des pièces probablement perdues (1,46 million de BTC ~ 7,2 %), c'est-à-dire celles qui n'ont pas fait l'objet d'une transaction depuis que le prix du BTC a été fixé pour la première fois en juillet 2010.

L'intérêt Ouvert des contrats perpétuels (472k BTC) et l'Offre Chaude (511k BTC) sont également de taille similaire comme indiqué ci-dessous, suggérant qu'un volume d'environ 983k BTC (~29,5B$) est actuellement "disponible" à la vente, avec un peu moins de la moitié de ce volume étant des BTC associés aux marchés spot.

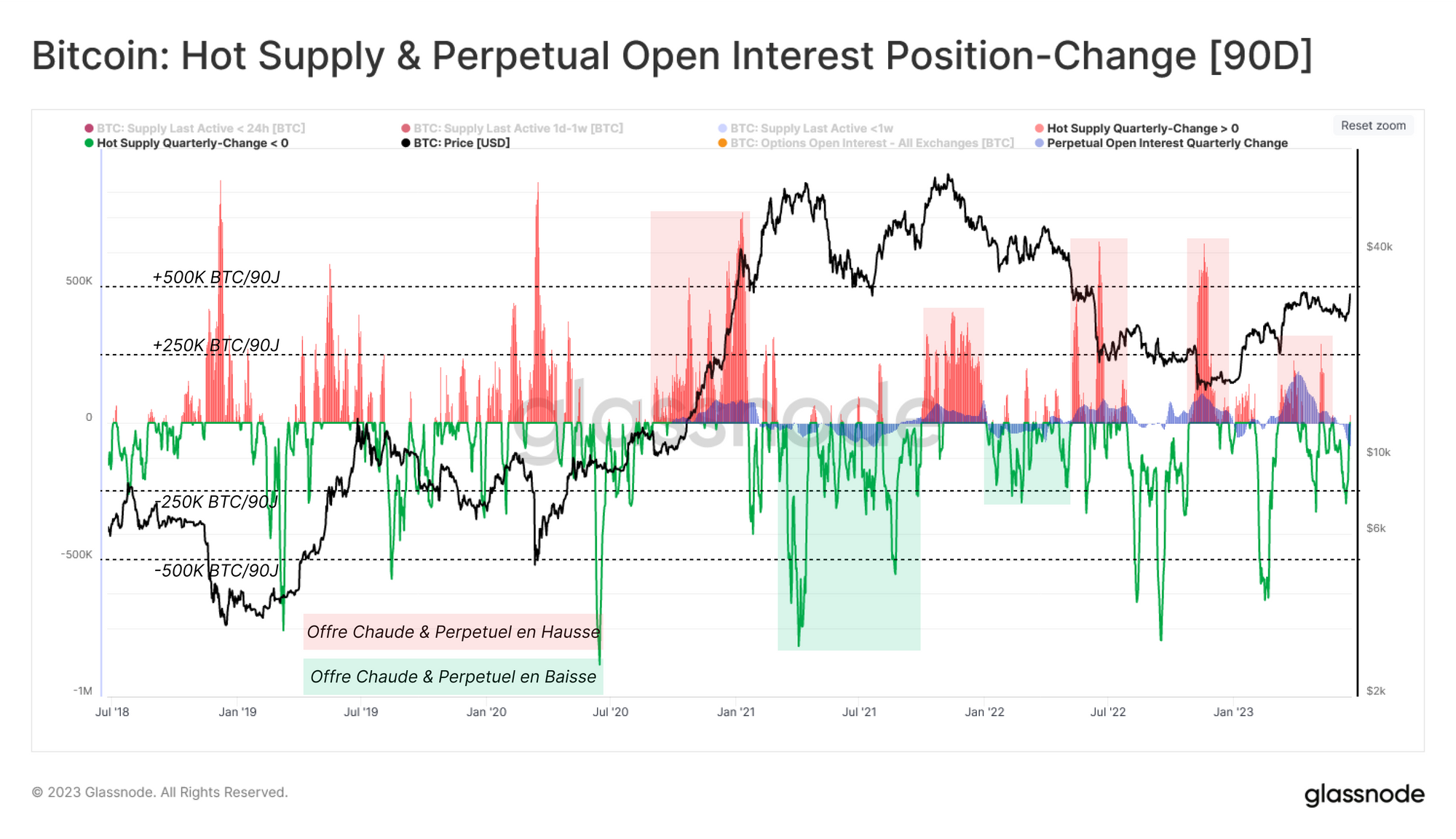

Nous pouvons également démontrer l'interrelation entre l'action des prix et les changements dans ces composantes de l'Offre Chaude et de l'intérêt ouvert perpétuel.

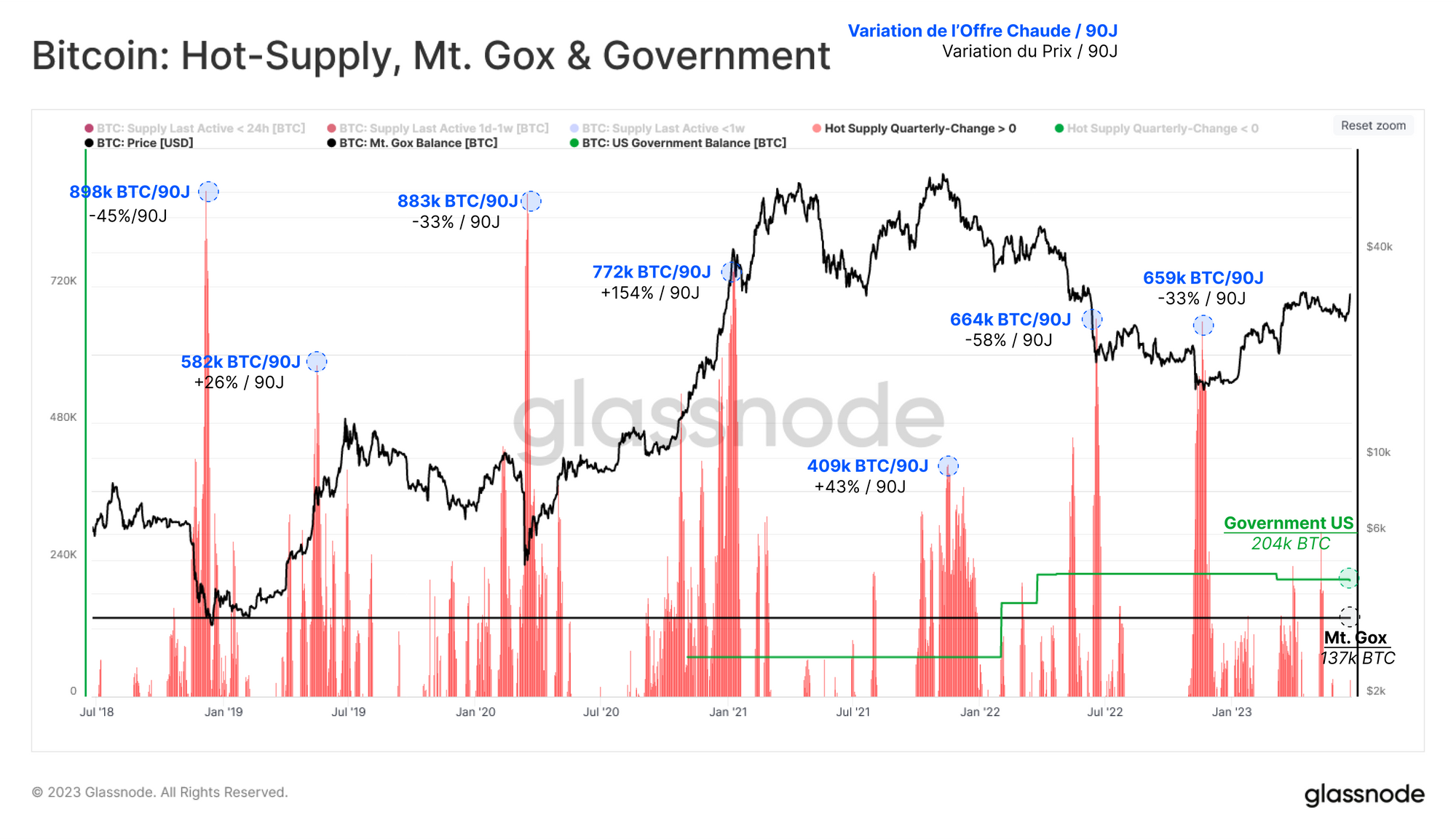

Le graphique ci-dessous présente la variation des positions nettes sur 90 jours de ces portions de l'offre, où nous pouvons identifier la direction et l'ampleur des flux de capitaux entrant 🟥 et sortant 🟩 du marché.

Au cours des marchés haussiers passés et des événements de capitulation graves, entre 250k et 500k BTC sont généralement déployés sur le marché.

Au cours des marchés baissiers prolongés, un volume similaire est accumulé et retiré du marché suffisamment longtemps pour sortir de cette cohorte de l'Offre Chaude (acquise puis détenue par les HODLers).

L'impact sur l'évolution des prix est illustré dans le graphique ci-dessous. Il y a eu sept grandes vagues d'afflux de capitaux au cours des cinq dernières années, d'une ampleur allant de 400 000 BTC à 900 000 BTC par trimestre. Elles ont été associées à des mouvements de marché allant de 26 % à 154 %.

Ce graphique permet également de comparer l'impact potentiel de la liquidation des principales sources d'offre, telles que les fonds Mt. Gox (137 000 BTC) et les bitcoins confisqués détenus par le gouvernement américain (204 000 BTC). Il en ressort qu'un seul trimestre d'afflux de demande similaire pourrait être en mesure d'absorber la totalité de la distribution provenant de ces deux sources.

Réaction du Coût de Base On-chain

Dans notre rapport de la Semaine 18, nous avons illustré l'importance du comportement des détenteurs à court terme lors des points pivots du marché.

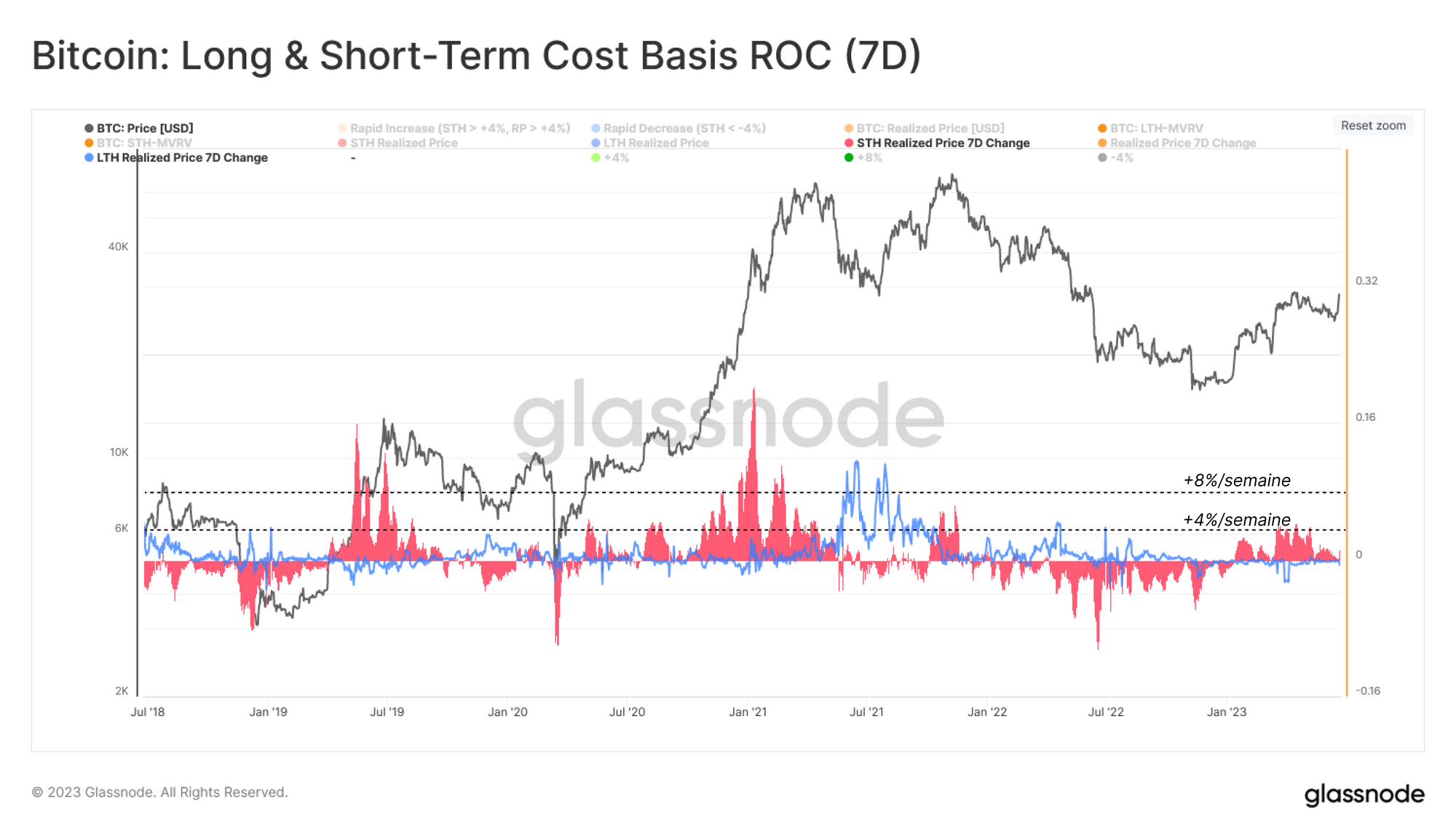

Jusqu'en 2023, il y a eu deux intersections majeures entre le prix et le coût de base des investisseurs à court terme 🔴, qui ont provoqué un support important.

Le taux de variation hebdomadaire du coût de base à long terme 🟦 et du coût de base à court terme 🟥 s'est rapproché de zéro la semaine dernière, reflétant l'atteinte d'un équilibre stable autour de 26 000 dollars.

Cela suggère que la psychologie des investisseurs s'est éloignée de l'état d'esprit baissier de 2022, et qu'ils perçoivent les niveaux d'équilibre comme une opportunité de construire une position, plutôt que de quitter le marché.

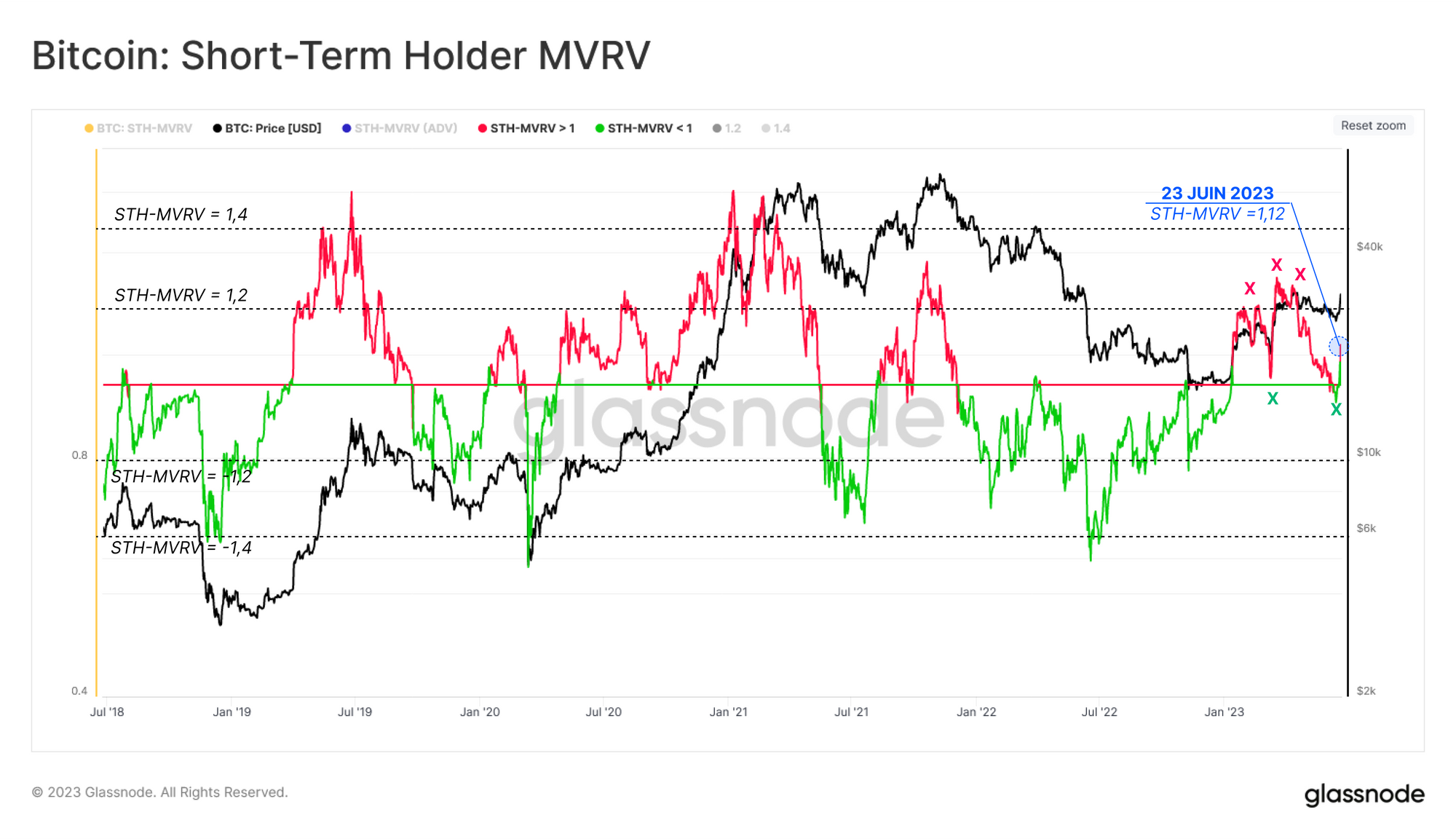

Nous pouvons également observer une forte réaction de l'indicateur MVRV du détenteur à court terme, qui réagit fortement par rapport au seuil de rentabilité de MVRV = 1.

Ce ratio est actuellement de 1,12, ce qui suggère qu'en moyenne, la cohorte des détenteurs à court terme est assise sur un profit de 12 %.

Le risque de correction du marché tend à augmenter lorsque cet indicateur dépasse des niveaux compris entre 1,2 (~33,2 k$) et 1,4 (~38,7 k$), car les investisseurs réalisent des profits latents de plus en plus importants.

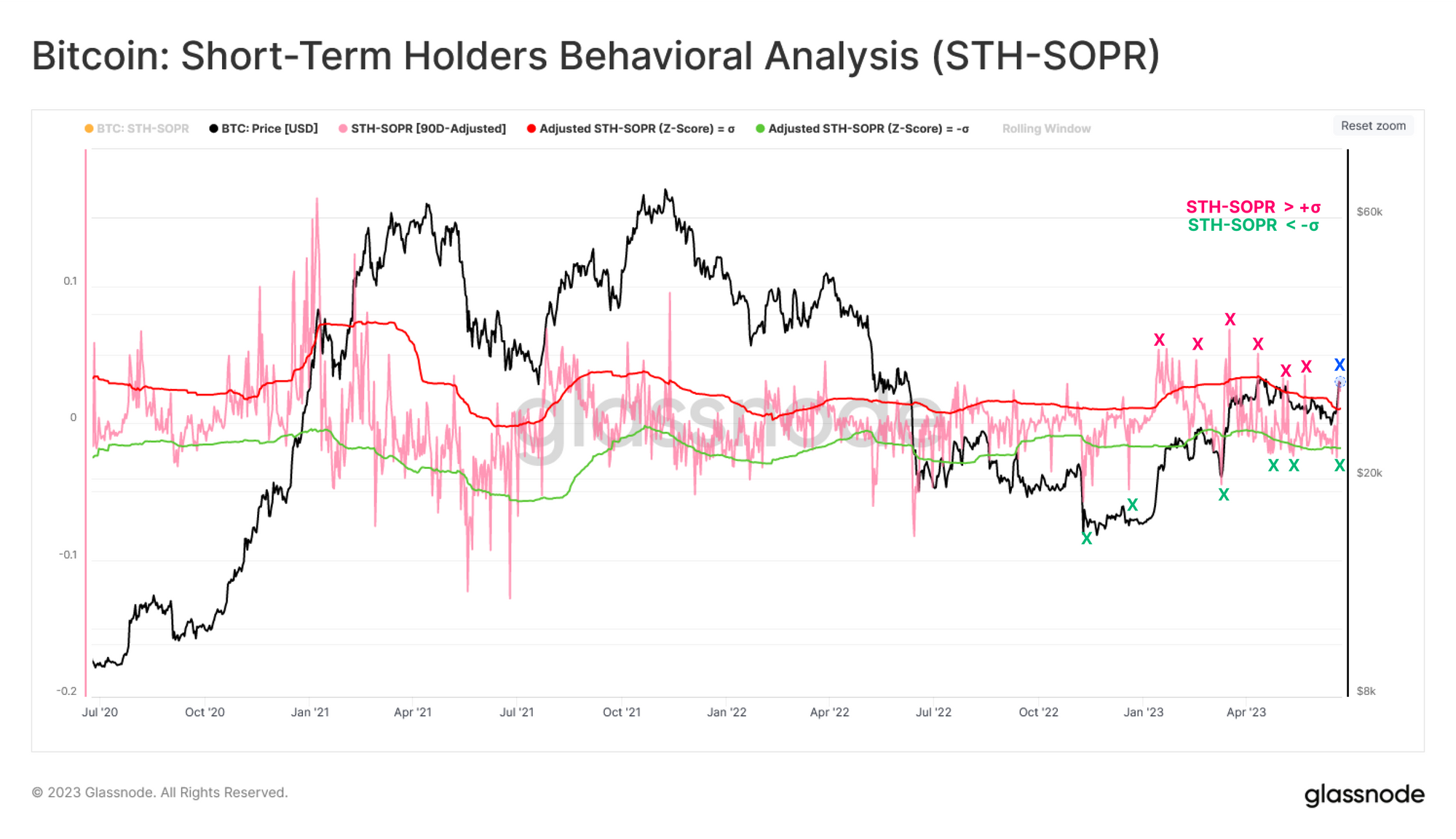

Pour conclure, nous examinons le comportement des dépenses des investisseurs à court terme depuis le début de l'année, présenté via l'indicateur STH-SOPR.

Nous avons tracé les bandes supérieures et inférieures en utilisant les bandes d'écart-type à 90 jours comme outil pour identifier les points de réaction probables.

À plusieurs reprises au cours des dernières semaines, nous pouvons identifier l'épuisement des vendeurs spot sous la bande inférieure 🟢, y compris lors du plus bas final établi à 25,1k $ avant la reprise au-dessus de $30k.

Résumé et conclusions

Alors qu'une ruée vers les demandes d'ETF de qualité institutionnelle est déposée aux États-Unis, nous avons observé les premiers signes d'une reprise de la demande américaine.

Cette reprise intervient après une période de baisse relative de la demande aux USA en 2023, les principales exchanges asiatiques ayant enregistré la plus forte accumulation à ce jour.

Avec la perspective d'un nouvel acquéreur important de BTC spot, nous avons développé un cadre pour évaluer le volume disponible de l'offre de BTC, et une boîte à outils pour évaluer l'expansion (ou la contraction) de cette nouvelle demande.

Nous terminons en examinant le comportement de la cohorte des détenteurs à court terme et observons que leur psychologie de marché semble avoir changé par rapport au blues du marché baissier de 2022.

Leurs actions témoignent d'une nouvelle perception des niveaux d'équilibre comme une opportunité d'augmenter les positions, plutôt que de les liquider.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, vous pouvez bénéficier d'une réduction de -10% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine