L'Offre Ancienne, Mt Gox, et les BTC du Gouvernement Américain

Cette semaine, le marché a connu une forte baisse, suite aux fausses rumeurs liées aux ventes de BTC liés à Mt Gox et aux gouvernement américain. Si l'on ajoute à cela le réveil de 3,2 k anciens BTC, le marché a enregistré une grande volatilité.

Depuis la mi-mars, le marché du bitcoin a testé les bandes hautes et basses de la fourchette de 27 000 à 30 000 dollars, après être remonté de 27 100 à 29 900 dollars cette semaine.

Au cours de cette reprise, des rumeurs inexactes ont circulé sur des mouvements au sein des portefeuilles contrôlés par Mt. Gox et le gouvernement américain.

Nous avons également constaté une certaine activité de la part d'anciens détenteurs de BTC (>7 ans), ce qui a conduit à l'impression d'une infâme bougie rouge dans un environnement de faible liquidité.

Ce rapport vise d'abord à traiter les événements mentionnés ci-dessus qui ont causé cette volatilité, puis à évaluer la demande en soulignant le poids des investisseurs à court terme sur l'action des prix.

🪟 Consultez tous les graphiques présentés dans ce rapport dans le tableau de bord de la Semaine On-Chain.

D'Anciens BTC reviennent à la Vie

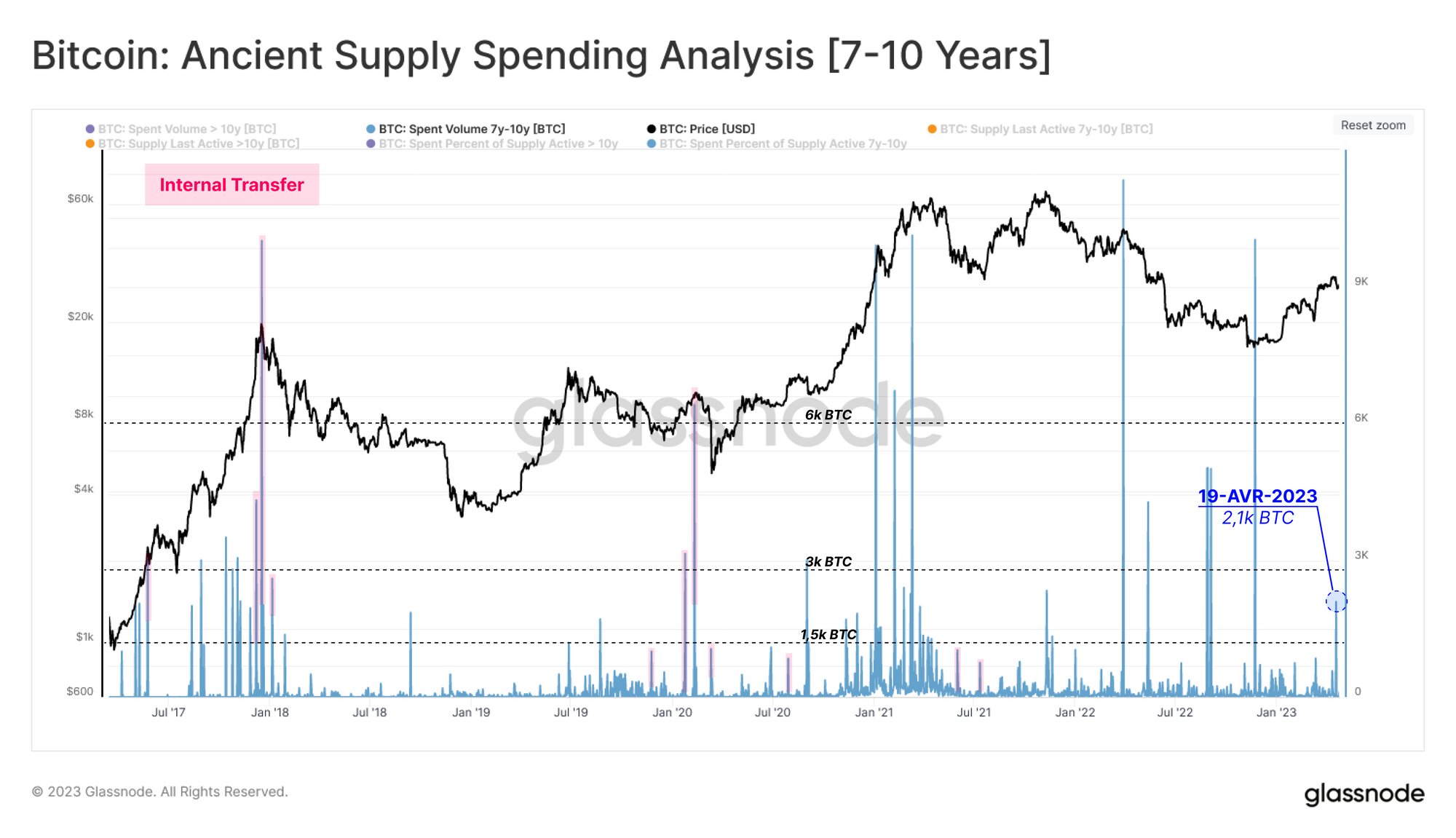

En examinant le volume de l'offre dépensée des tranches d'âge 7y-10y et +10y, nous observons qu'environ 3,2k BTC ont été relancés cette semaine, avec 1,1k BTC acquis à l'origine dans l'ère pré-2013.

Après avoir filtré les transferts internes via l'ajustement d'entité 🟥, nous pouvons confirmer que ces transferts n'étaient pas internes. Cependant, l'ampleur de ces incidents n'était pas relativement importante par rapport aux précédents événements isolés pendant les points de pivot du cycle.

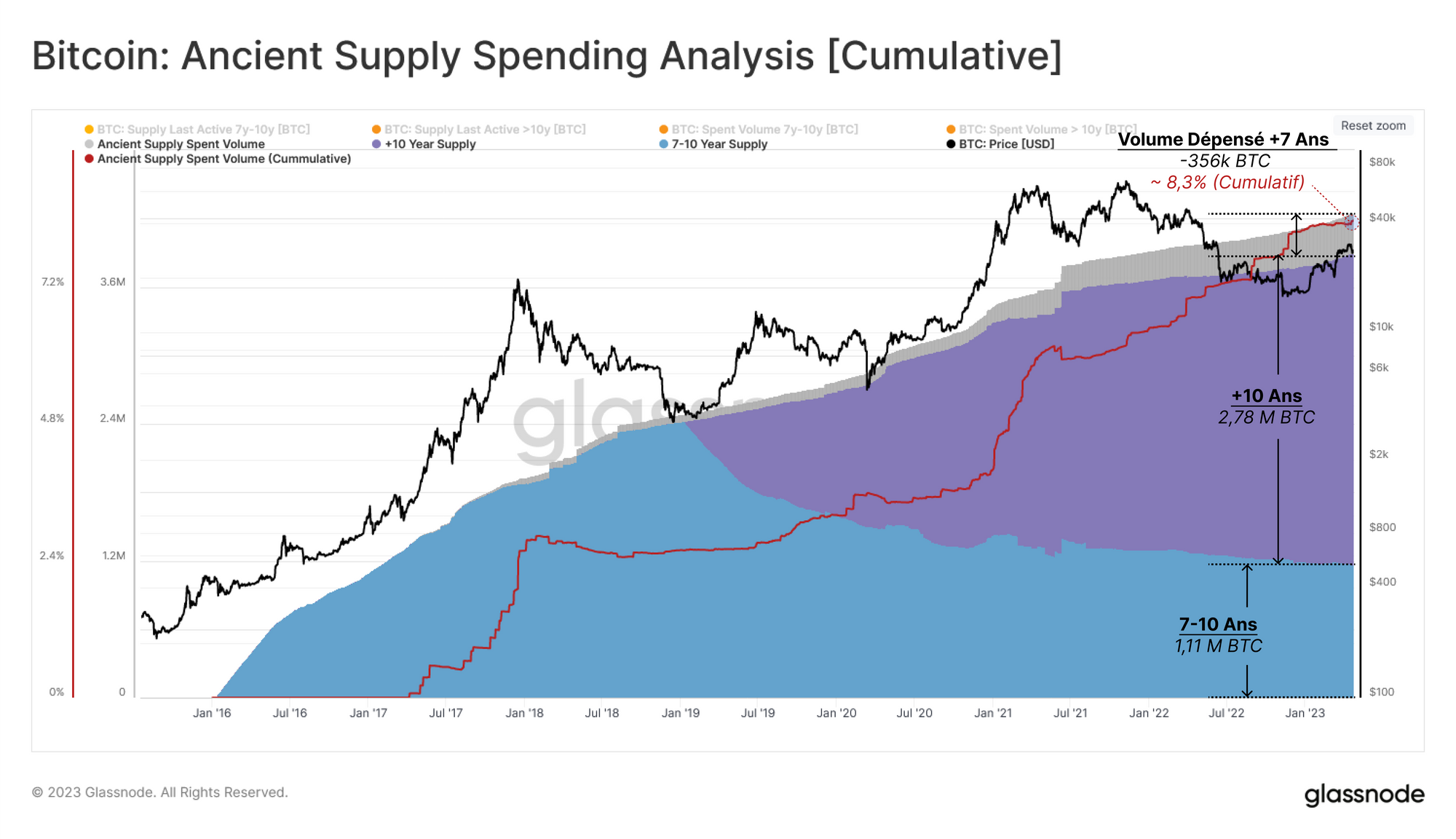

Si on observe l'ensemble des dépenses liées aux BTC anciens, on constate que depuis la création du bitcoin, seules 4,25 millions de pièces ont atteint le statut d'offre ancienne (7 ans et plus).

Fait remarquable, seules 356 000 de ces pièces anciennes ont été dépensées, ce qui équivaut à 8,3 % du total historique. Les 3,9 millions restants (20 % de l'offre en circulation) restent en sommeil et sont souvent considérés comme perdus.

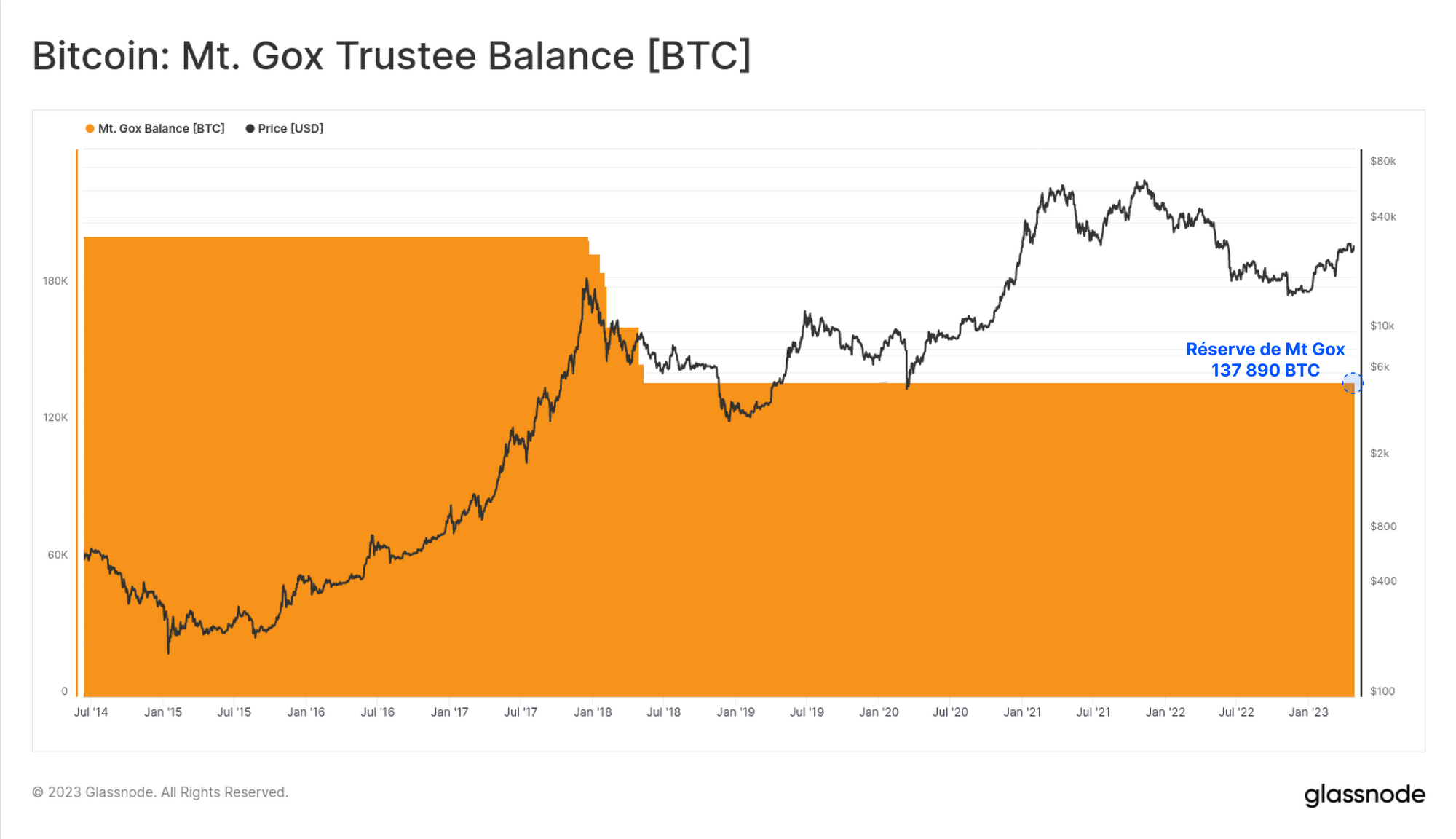

Si nous examinons les rumeurs concernant les mouvements des BTC de Mt Gox, nous pouvons voir que leur solde est resté stable à 137 890 BTC depuis 2018, et qu'aucune pièce n'a été libérée de ce portefeuille.

Alors qu'aucune dépense n'a été observée dernièrement, on s'attend à ce que les distributions commencent en 2023, ce qui fait de ce solde, qui vaut actuellement 3,93 milliards de dollars, une potentielle pression de vente à ne pas surestimer.

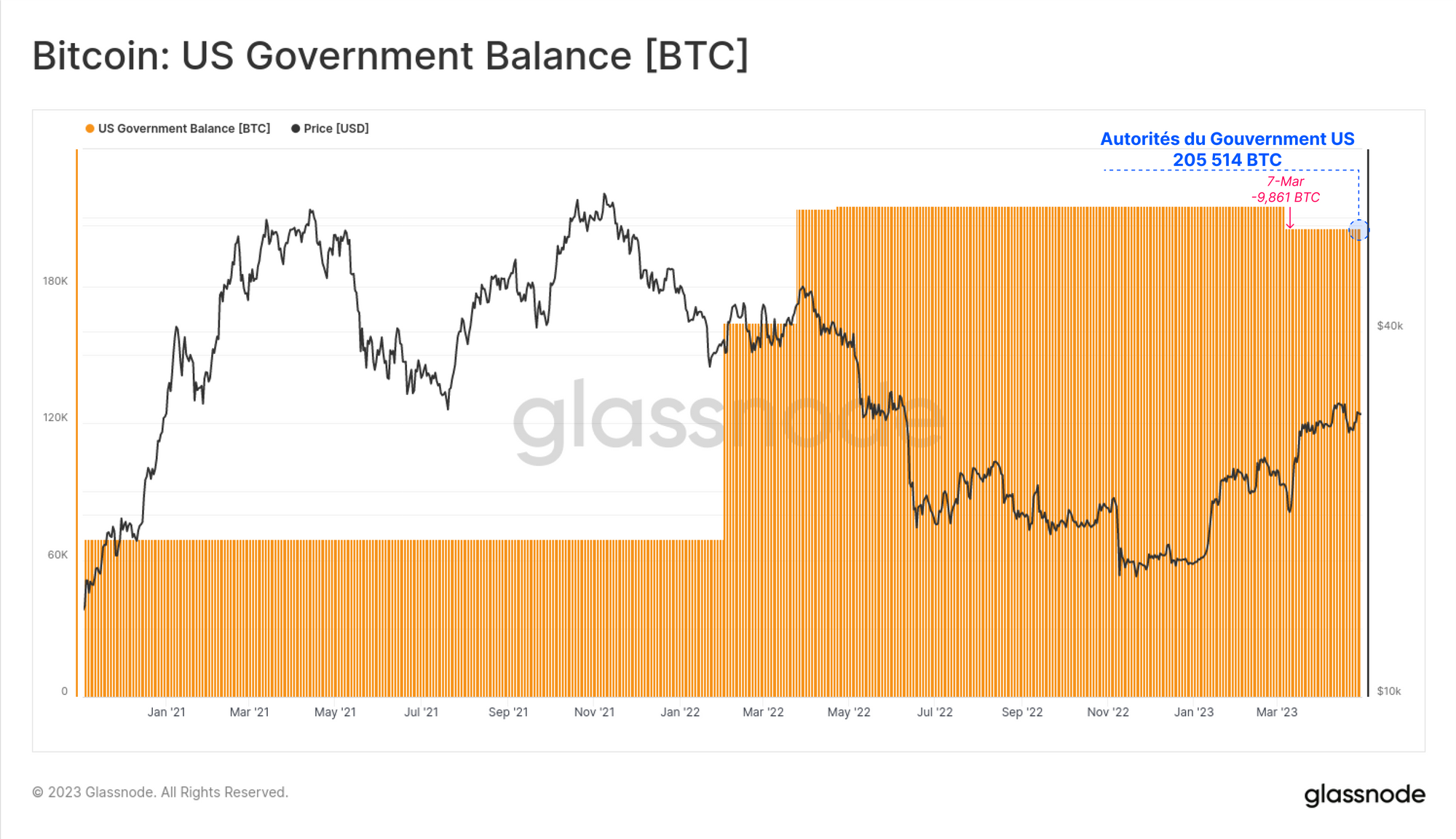

De même, les bitcoins détenus par les autorités gouvernementales américaines sont restés stables à 205 514 BTC. Ces BTC proviennent de saisies telles que le piratage de Bitfinex en 2016 et le piratage de Silk Road en 2012. La baisse la plus récente a vu 9 861 BTC envoyés dans notre cluster Coinbase.

Sonder la Demande

Dans les éditions précédentes (Semaine 12, Semaine 14), nous avons montré comment la proportion de la richesse détenue dans les tranches d'âge de l'offre jeune (< 6 mois) peut donner une idée de la demande sur le marché.

Les graphiques ci-dessous montrent la proportion de richesse libellée en BTC et en USD détenue par ces acheteurs récents. L'augmentation de la part de l'offre jeune au cours d'une hausse est une indication de l'afflux de capitaux sur le marché.

Cela indique également que l'ancienne offre (> 6 mois) dépense, souvent en profitant de la liquidité de la demande, ce qui conduit à un transfert net de pièces bon marché/anciennes vers de nouveaux acheteurs, à des prix plus élevés.

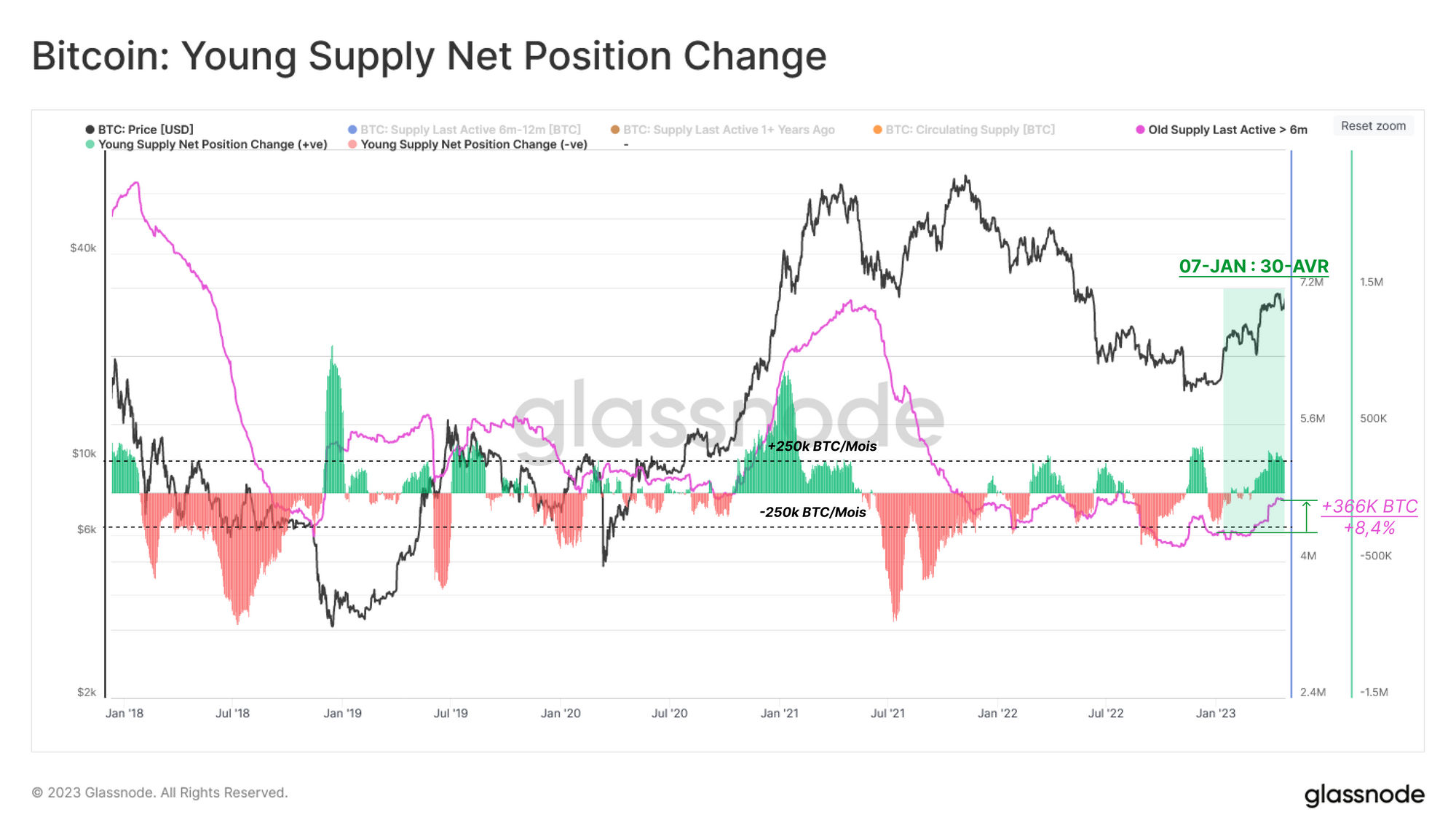

Le changement de position net mensuel de l'offre jeune montre que cette pression de vente nette s'est stabilisée à un taux de +250k BTC par mois. Cette vague de demande a augmenté l'offre totale de 366 000 BTC.

Comparé aux reprises significatives du cycle précédent, ce schéma semble similaire à la tendance haussière de 2019, qui a été suivie d'une période d'équilibre avant la hausse de 2020-21.

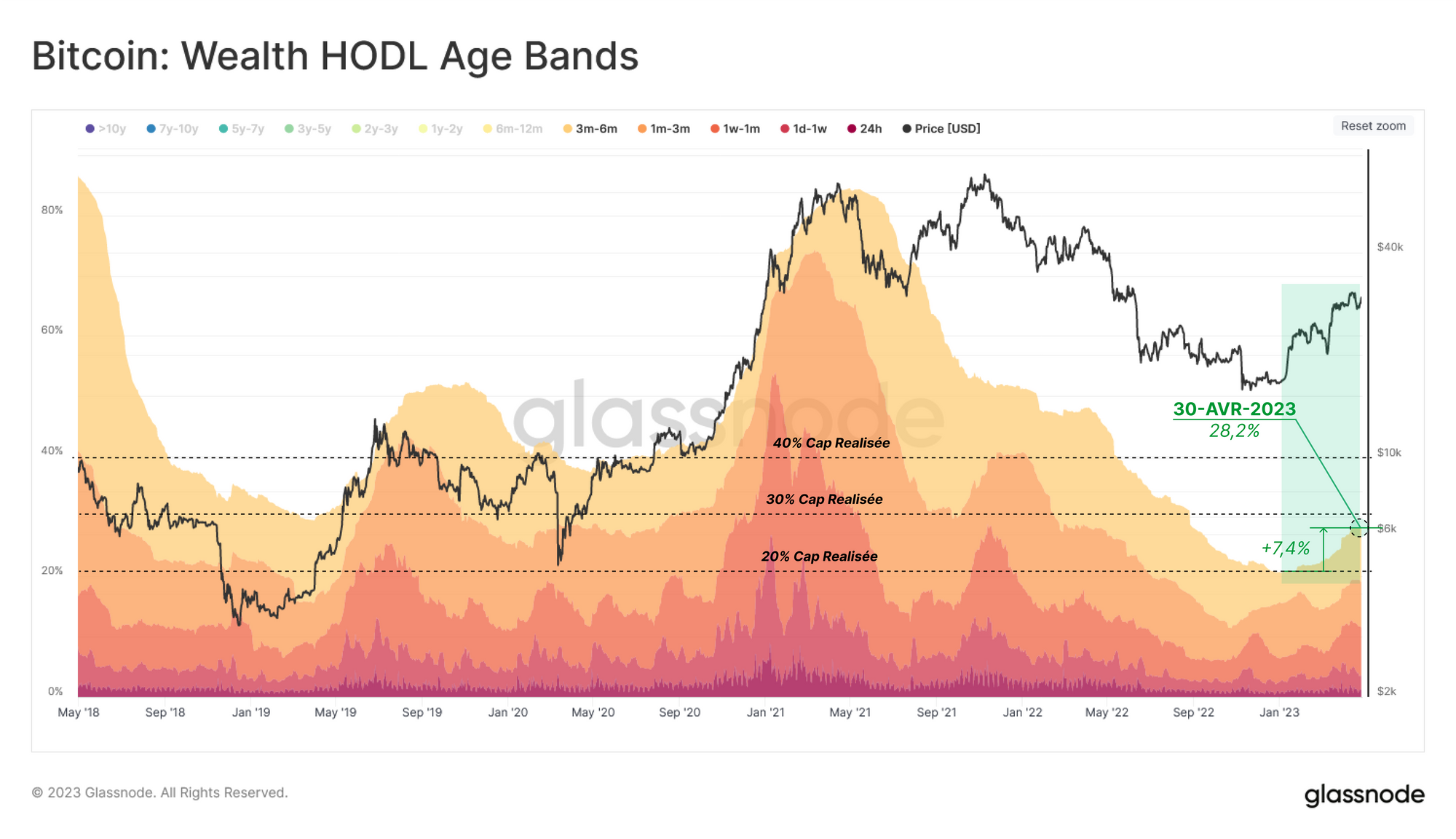

Une tendance similaire peut être observée dans le transfert de la richesse libellée en USD. La part de la richesse détenue par les nouveaux investisseurs est passée de 20 % à 40 % du total, une hausse similaire à celle observée début 2019.

Cela place 28,2 % de la richesse totale investie entre les mains des acheteurs récents, ce qui reste remarquablement bas et ne dépasse toujours pas le seuil de +40 % observé dans les marchés haussiers précédents. Cela suggère que l'afflux de nouvelles demandes reste relativement faible, mais que l'offre reste principalement détenue par des détenteurs à plus long terme et à plus forte conviction.

Surfer la Vague

Après avoir illustré la relation intrinsèque entre les flux de demande et le capital détenue par l'offre jeune, nous pouvons dériver des indicateurs qui étudient le comportement de ces nouveaux investisseurs, qui sont une force motrice clé d'un marché haussier.

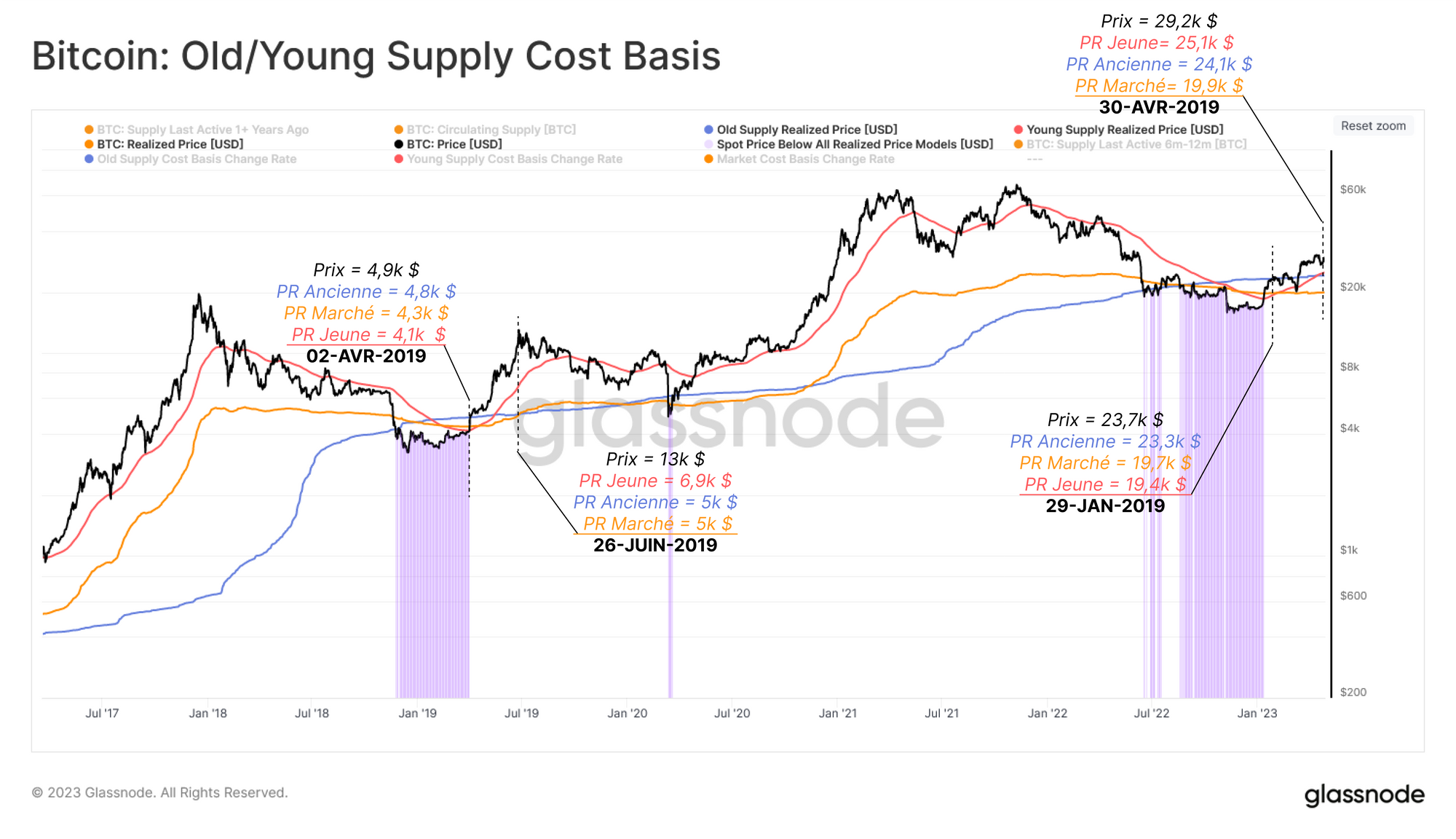

Le graphique ci-dessous présente le coût de base moyen de ces cohortes de jeunes et d'anciens investisseurs par rapport à la moyenne du marché.

- Coût de base de l'offre ancienne (> 6m) 🔵

- Coût de base de l'offre du marché (moyenne) 🟠

- Coût de base de l'offre jeune (< 6m) 🔴

La première remarque est que le marché s'est fermement remis de la phase de formation du plancher de 2022 🟪. Plus récemment, l'appréciation rapide du prix spot a fait grimper le coût de base des nouveaux investisseurs (25,1 k$) 🔴 au-dessus de toutes les autres cohortes, car la demande affluante poursuit la hausse.

C'est la première fois depuis novembre 2022 que le coût de base de l'offre ancienne (24,1 000 $) est de nouveau supérieur à celui des nouveaux acheteurs (dont beaucoup ont été actifs immédiatement après l'échec de FTX).

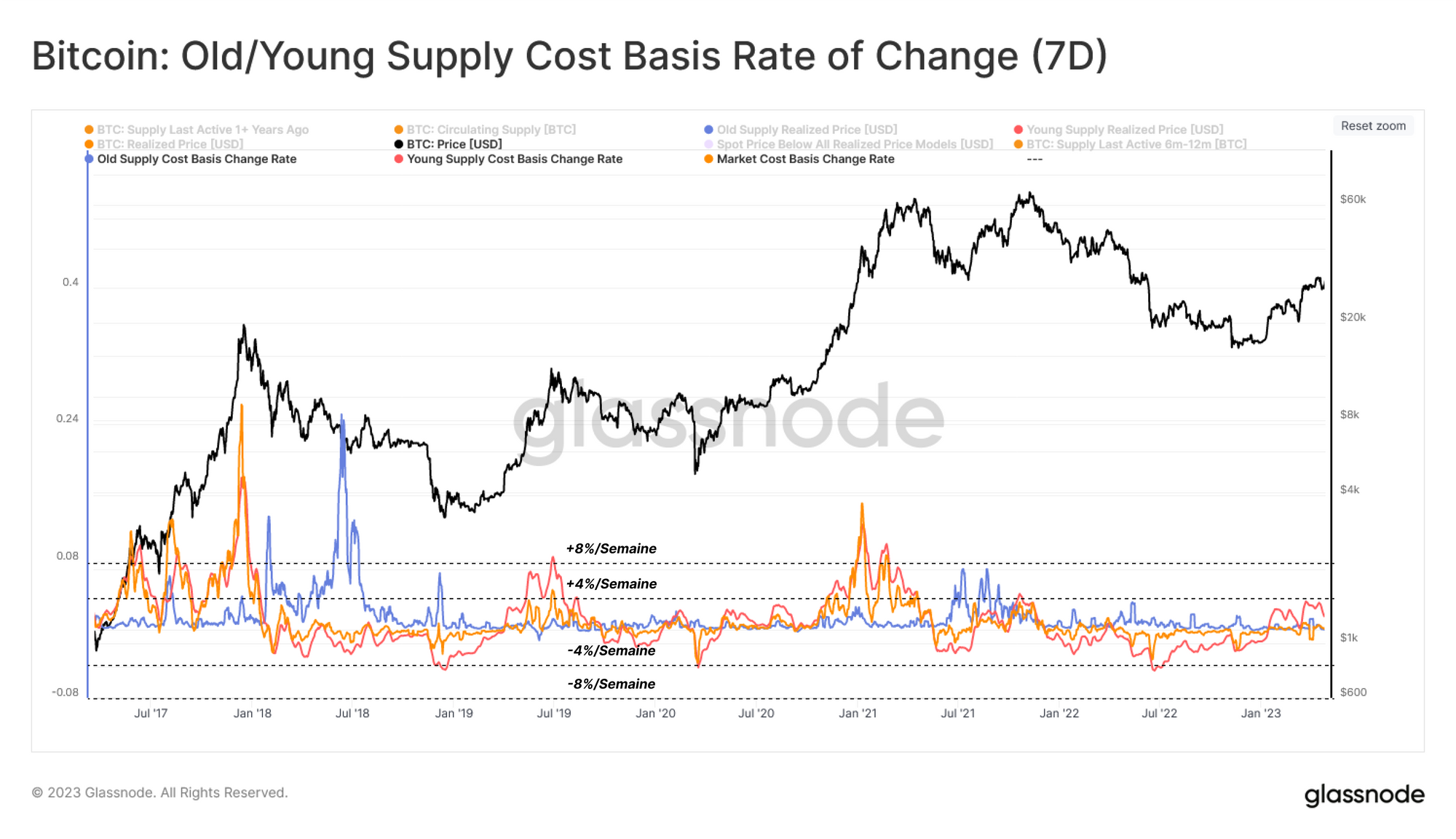

L'étape suivante consiste à rechercher des indicateurs permettant de déterminer si le marché s'approche d'une situation de surchauffe. Le graphique suivant montre le taux de variation hebdomadaire des coût de base susmentionnés, permettant d'évaluer l'intensité de l'acquisition de BTC de chaque cohorte.

Dans le passé, les conditions de surchauffe ont souvent été alignées sur l'offre de jeunes 🔴 et sur le marché dans son ensemble 🟠 dépassant une variation hebdomadaire de 4 à 8 %, avec une correction prolongée par la suite.

La récente poussée du marché n'a pas encore franchi le seuil de 4 % par semaine, mais l'offre jeune s'en est rapprochée à 3,4 %. Cette observation signifie que le marché n'a pas encore connu la même ampleur d'appréciation rapide que celle observée en décembre 2017, juin 2019 et janvier 2021.

Le Bitcoin a-t-il Surchauffé ?

Jusqu'à présent, nous avons mis en évidence l'importance du comportement des investisseurs à court terme au cours des reprises suivants les bottom de cycle. Nous allons maintenant nous concentrer sur les mesures qui nous permettent d'évaluer si la hausse a atteint un degré de "surchauffe" conséquent.

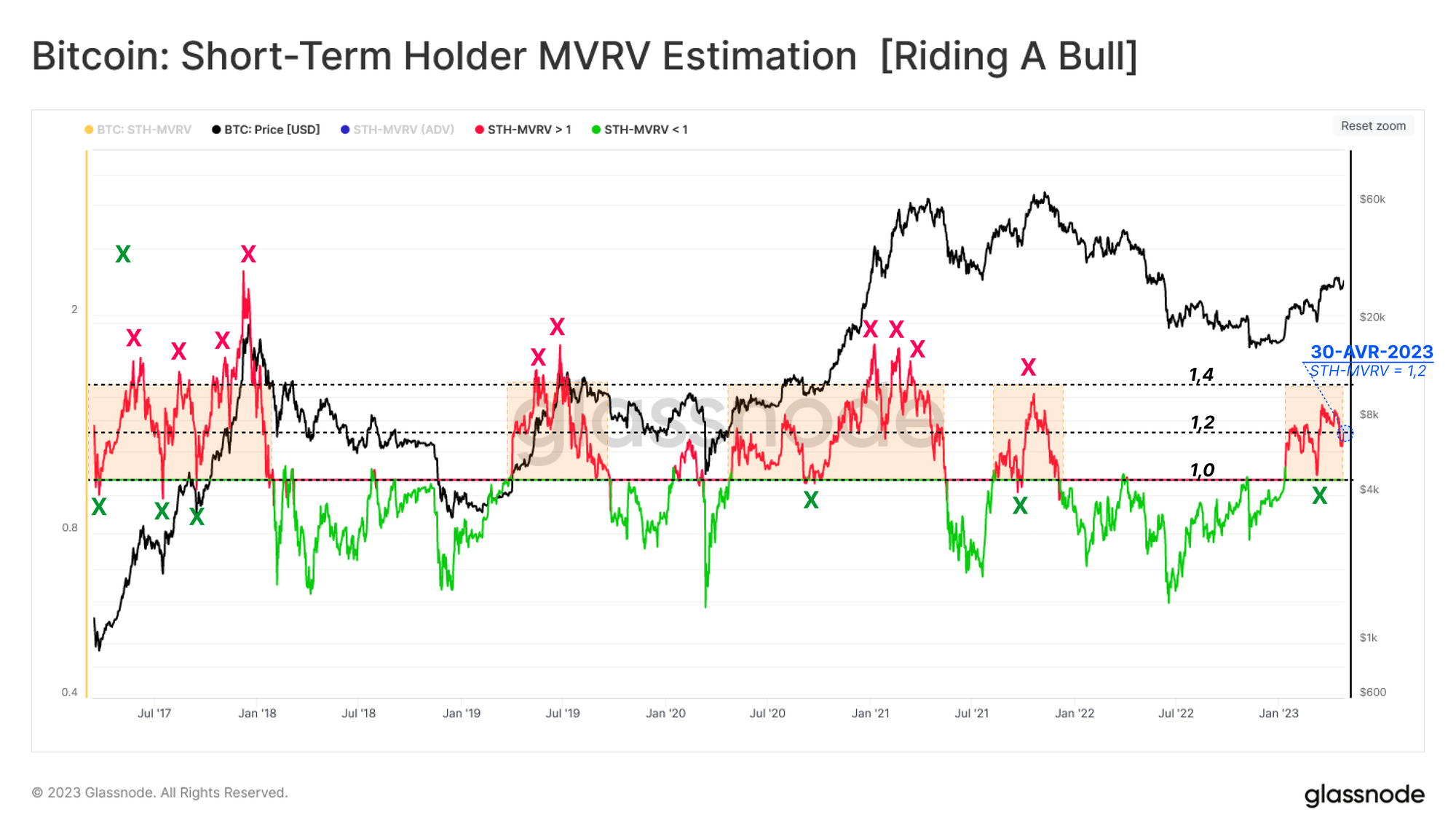

Tout d'abord, nous examinons les bénéfices non réalisés moyens détenus par les détenteurs d'actions à court terme par le biais de l'indicateur MVRV, qui est le rapport entre le prix spot et le coût de base on-chain.

La moyenne hebdomadaire de cet indicateur permet d'identifier la possibilité de corrections à court terme, généralement observées lorsque STH-MVRV est supérieur à 1,2, ce qui indique un bénéfice non réalisé de 20 %. Les sommets ont tendance à voir des valeurs encore plus élevées, souvent au-dessus de 1,4.

La résistance récente a été trouvée au niveau de 30 000 dollars, correspondant à STH-MVRV atteignant 1,33, et plaçant les nouveaux investisseurs à un profit moyen de 33%. En cas de correction plus profonde du marché, un prix de 24 400 dollars ramènerait le STH-MVRV à une valeur d'équilibre de 1,0, qui s'est avéré être un point de support dans les marchés haussiers.

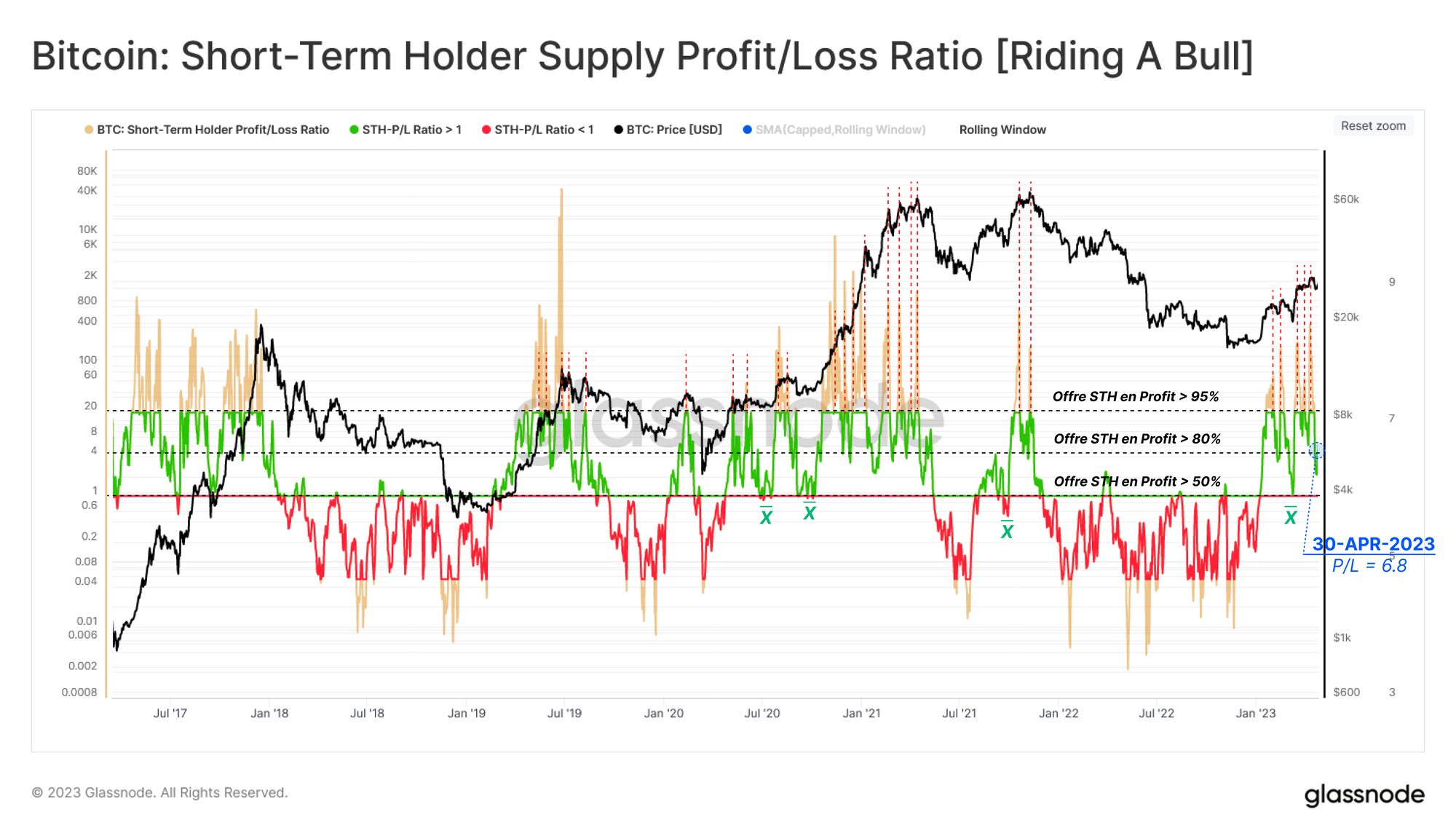

Un indicateur plus sensible au prix, qui suit un comportement similaire, est le ratio des pertes et profits non réalisés des détenteurs à court terme. L'étude des tendances haussières antérieures permet d'identifier trois zones d'intérêt distinctes pour ce ratio :

- Profit de l'offre STH > 95 % (ratio PnL > 20) : souligne une position extrêmement rentable des nouveaux investisseurs.

- Profit de l'offre STH > 80% (PnL Ratio > 4) : Fréquemment revisité lors de corrections au sein de tendances haussières, peut signaler le point d'épuisement des vendeurs à court terme.

- Profit de l'offre STH > 50% (PnL Ratio > 1) : Il s'agit d'une position équilibrée entre les profits et les pertes pour les nouveaux investisseurs. Tomber en dessous de ce niveau tend à précéder une contraction plus importante des prix, cependant, il y a des exemples où le marché a trouvé un soutien à ce niveau lors de fortes hausses.

Dans le cadre de la hausse de 2023, nous pouvons déjà trouver plusieurs cas où les trois zones ont été atteintes et ont fait l'objet d'une réaction, la vente de début mars étant un exemple parfait d'une réaction à la zone 3.

Encore une fois, si nous considérons le potentiel d'une correction plus profonde dans un futur proche, la zone 3 serait atteinte au niveau du coût de base des nouveaux investisseurs, situé à environ 24 400 dollars.

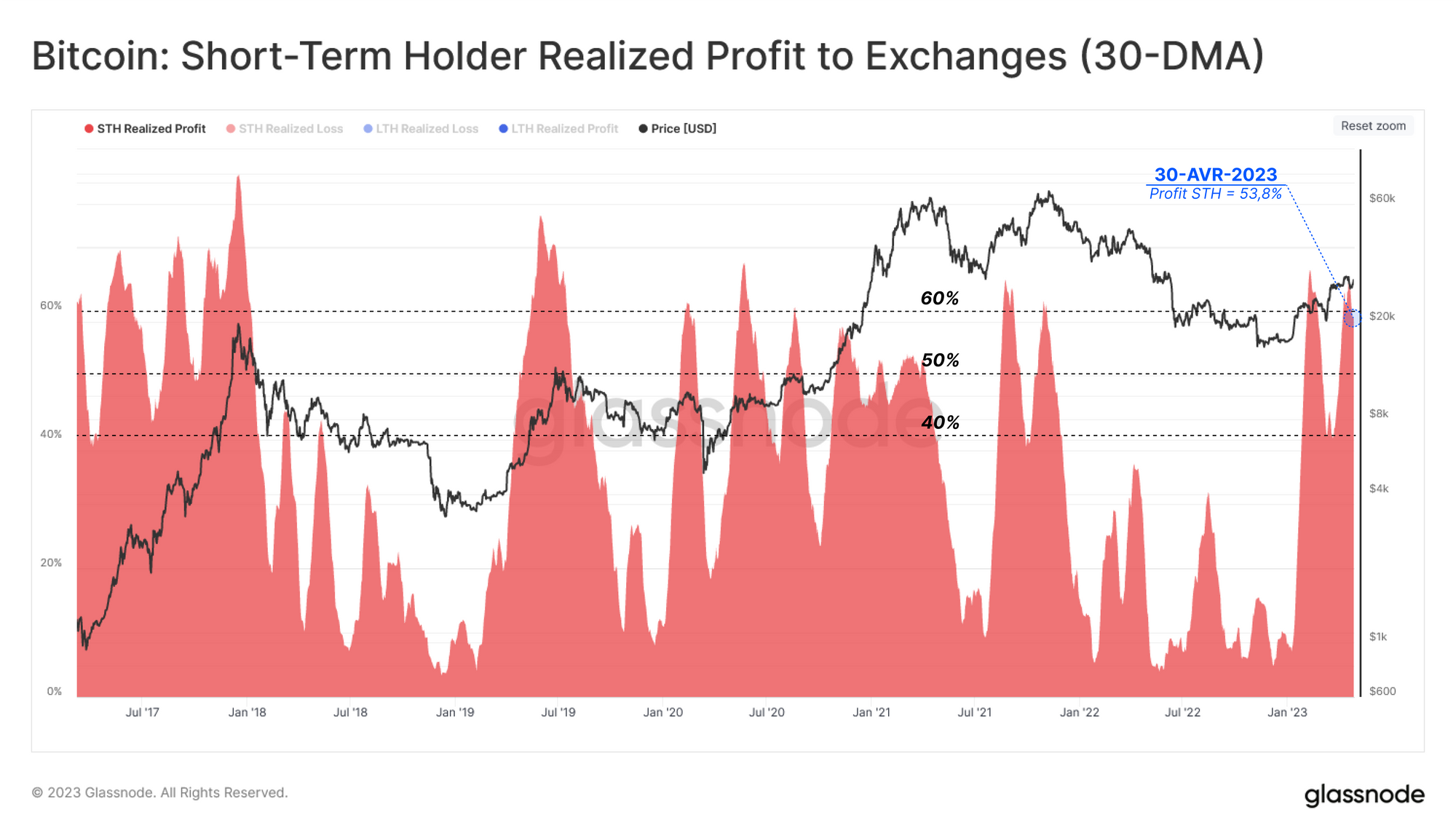

Profit Réalisé sur les Exchanges

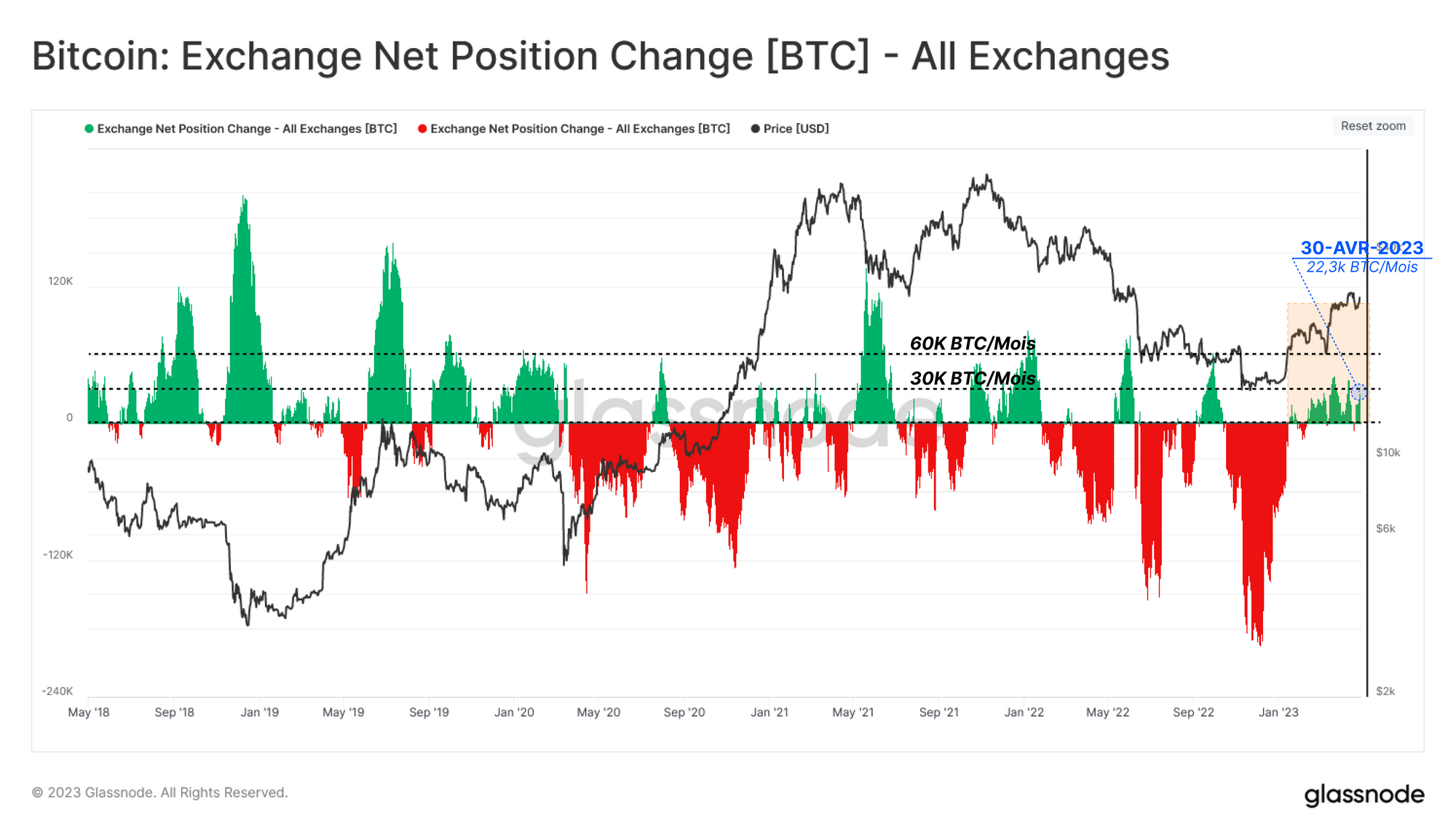

Les exchanges sont une destination courante pour les fonds spéculatifs et le principal lieu de découverte des prix. Nous pouvons évaluer les flux de capitaux entrants et sortants des exchanges comme une mesure de la réaction des investisseurs.

Le récent rallye n'a pas fait exception à la règle, les exchanges ayant enregistré des entrées non négligeables ces derniers temps, poussant le changement de position net au-dessus de +30 000 BTC/mois ces dernières semaines.

Cette mesure a légèrement baissé à 22,3 millions de BTC/mois, ce qui se traduit par une pression à la vente plus faible mais persistante sur le marché.

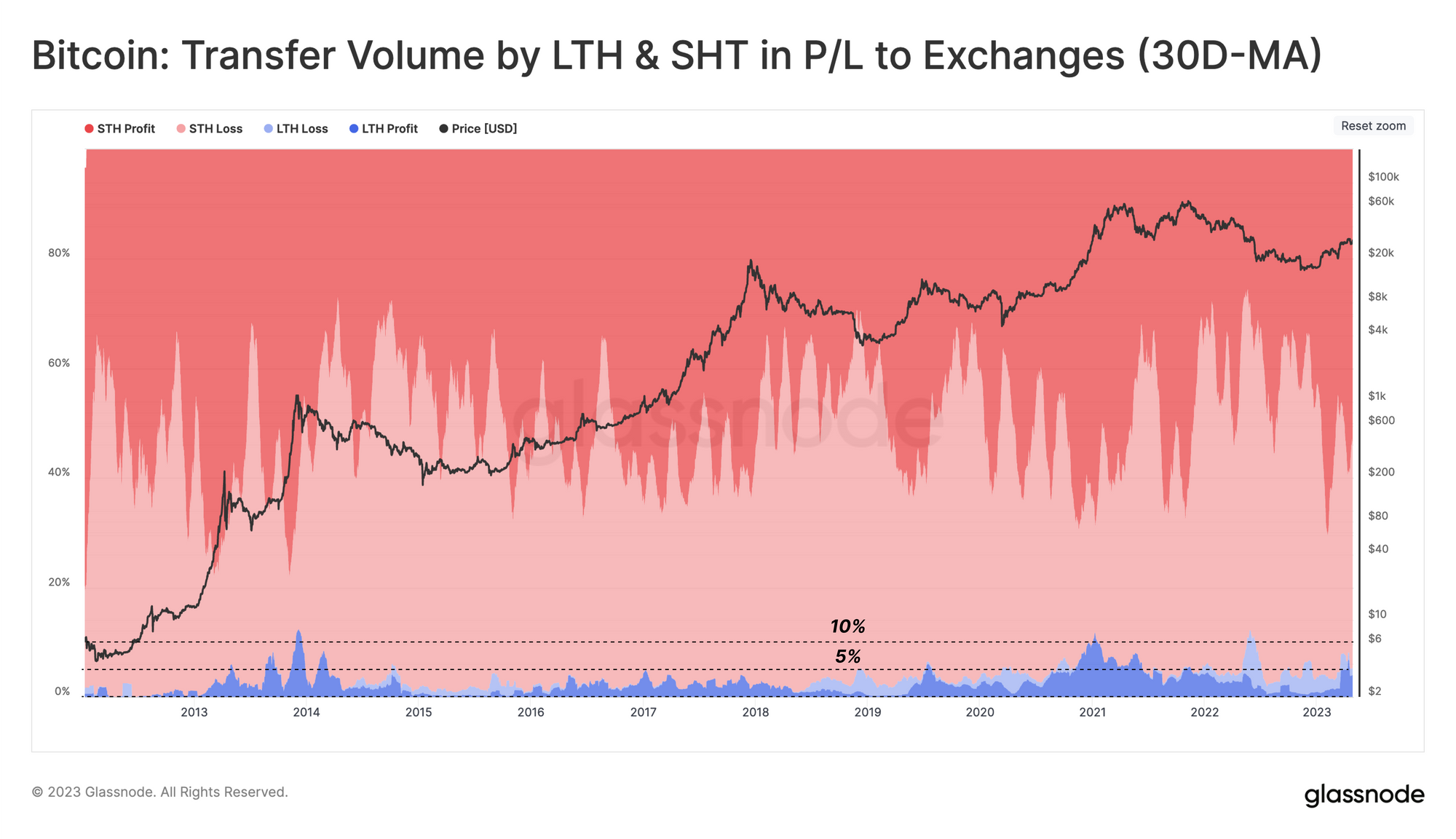

Parmi les cohortes de détenteurs à long terme 🟦 et à court terme 🟥 qui envoient des BTC aux exchanges, la dominance des détenteurs à court terme reste constante et représente 90 % à 95 % du total des flux entrants.

Il convient de noter l'augmentation des prises de bénéfices des détenteurs à court terme en 2023, indiquée par la zone rouge foncé plus profonde, qui représente 58 % des flux d'échange à l'heure actuelle.

Si l'on isole la part des bénéfices des détenteurs à court terme du total des entrées de capitaux, on constate que depuis le début du mois de janvier, il y a eu deux vagues de prises de bénéfices, qui ont culminé à 60 % du total.

Au sein le marché actuel, la deuxième vague de prise de bénéfices des détenteurs à court terme correspond à la récente correction.

Conclusion

Dans cette édition, nous avons abordé les rumeurs concernant le mouvement de l'offre ancienne, des fonds de Mt. Gox et des BTC contrôlés par le gouvernement américain.

Nous avons également réexaminé le concept de redistribution des richesses entre les acteurs anciens et jeunes par le biais des cycles haussiers, et l'avons utilisé pour évaluer la demande sur le marché.

Grâce à une évaluation des coûts de base des différentes cohortes, nous avons montré comment les nouveaux investisseurs influencent le marché, en grande partie grâce à leur performance en matière de bénéfices non réalisés et réalisés.

Nous avons ainsi observé que la pression à la vente exercée par les nouveaux investisseurs était une force motrice clé qui a établi la résistance à 30 000 dollars. Si la correction actuelle devait reprendre, le coût de base des jeunes détenteurs (24 400 dollars) pourrait bien être un niveau psychologique à surveiller dans les semaines à venir.