Compression de la Volatilité

La pression d'accumulation reste forte, ce qui indique une contraction continue de l'offre de BTC. Dans le même temps, la volatilité s'installe discrètement sur les marchés on-chain et dérivés.

Résumé

- Selon diverses mesures, les investisseurs semblent privilégier l'accumulation à la distribution. Notamment, l'offre des investisseurs à long terme continue d'augmenter, tandis que les crevettes (<1 BTC), les crabes (1-10 BTC) et les poissons (10-100 BTC) continuent d'accumuler des BTC à un rythme de 19 300 BTC/mois, ce qui est significativement plus important que l'émission mensuelle de 13 400 BTC/mois.

- Il y a une confluence croissante entre les marchés on-chain et les marchés dérivés, avec plusieurs indicateurs pointant vers des attentes de volatilité élevées. Cette observation est également étayée par la compression des prix sur plusieurs échéances.

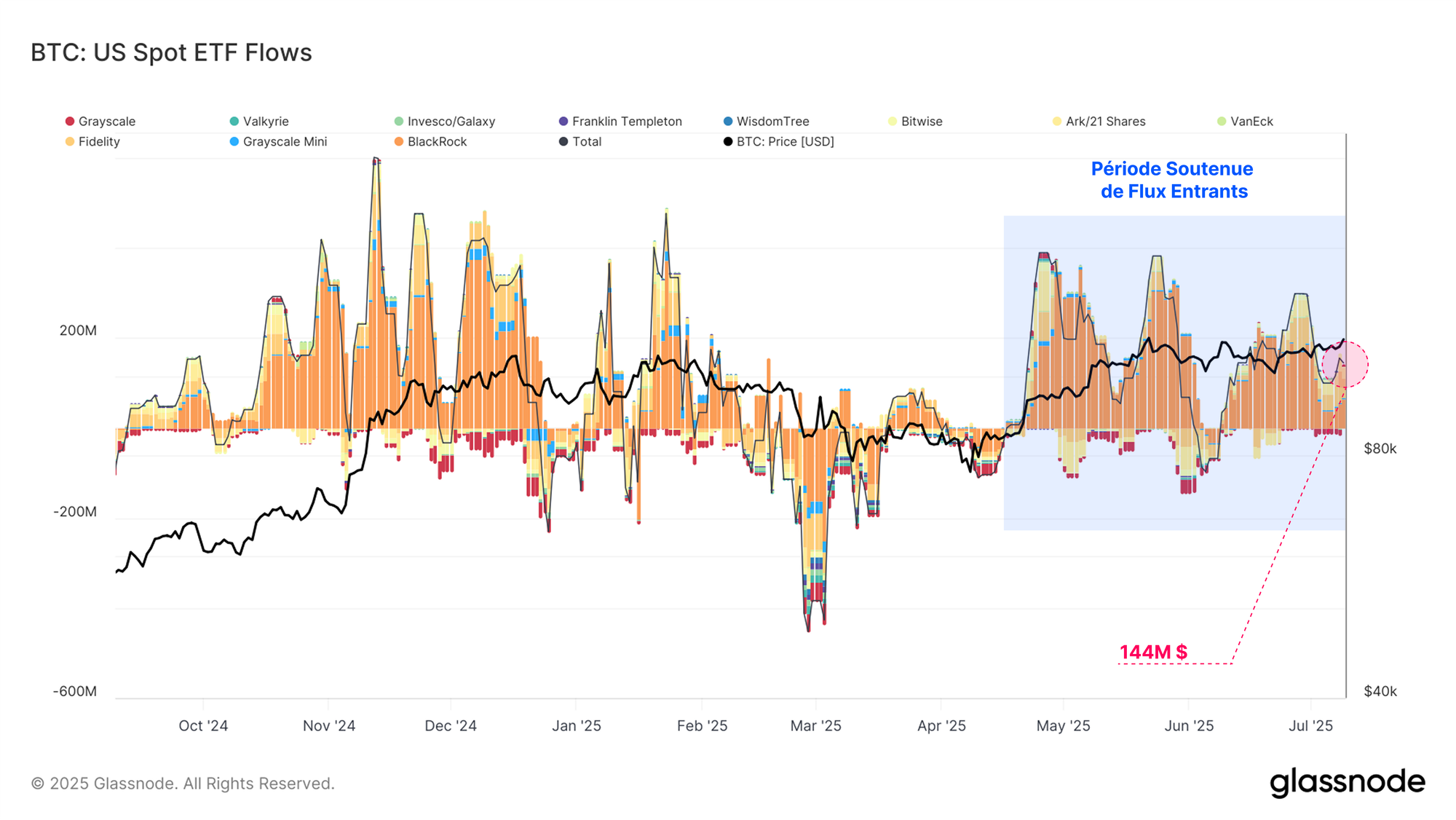

- Bien que les flux entrants des ETF aient légèrement diminué, le total des actifs sous gestion du complexe a atteint un nouvel ATH de 137 milliards $. L'IBIT de BlackRock continue de dominer, représentant désormais 55 % des actifs totaux, suivi par Fidelity et Grayscale, avec respectivement 16,2 % et 14,7 %.

Un Régime d'Accumulation

Depuis le début du mois, le cours du BTC est resté largement stable, oscillant dans une fourchette de prix de plus en plus étroite, juste en dessous du record historique de 111 700 $.

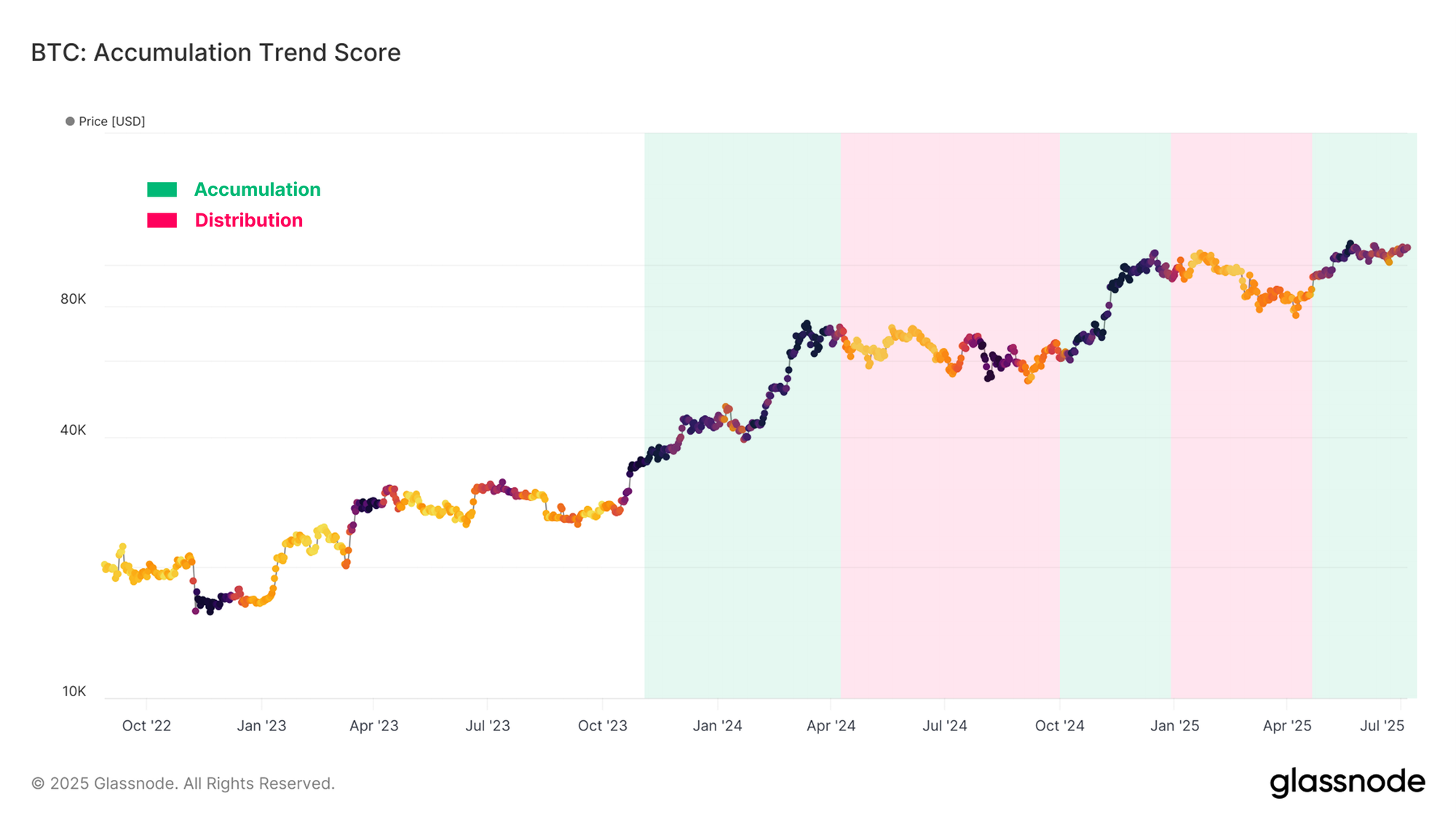

Comme il n'y a pas de tendance directionnelle à court terme sur le marché, nous pouvons nous tourner vers le score de tendance de l'accumulation pour évaluer le comportement des investisseurs dans la fourchette de prix actuelle.

Notamment, au cours des deux derniers mois, le BTC a connu un régime d'accumulation modérément fort, ce qui suggère que les participants au marché considèrent que le prix actuel offre une valeur relativement convaincante.

Cette tendance est plus clairement illustrée par le score brut de la tendance à l'accumulation.. Lors de la rupture initiale des 100 000 dollars, une forte vague d'accumulation a émergé, entraînant le marché à la hausse.

Cette vague a progressivement cédé la place à une phase de distribution dominante, et l'action des prix s'est arrêtée et puis contractée.

Une configuration comparable est apparue autour de l'ATH le plus récent, avec de nouvelles pressions d'accumulation. Toutefois, contrairement au cycle précédent, l'accumulation est restée relativement élevée et se situe au-dessus de sa moyenne historique, alors même que le marché latéralise.

Cela suggère que les investisseurs considèrent de plus en plus la fourchette actuelle comme un environnement favorable, bien que les conditions de prix soient similaires à celles de la phase de distribution précédente, à la fin de l'année 2024.

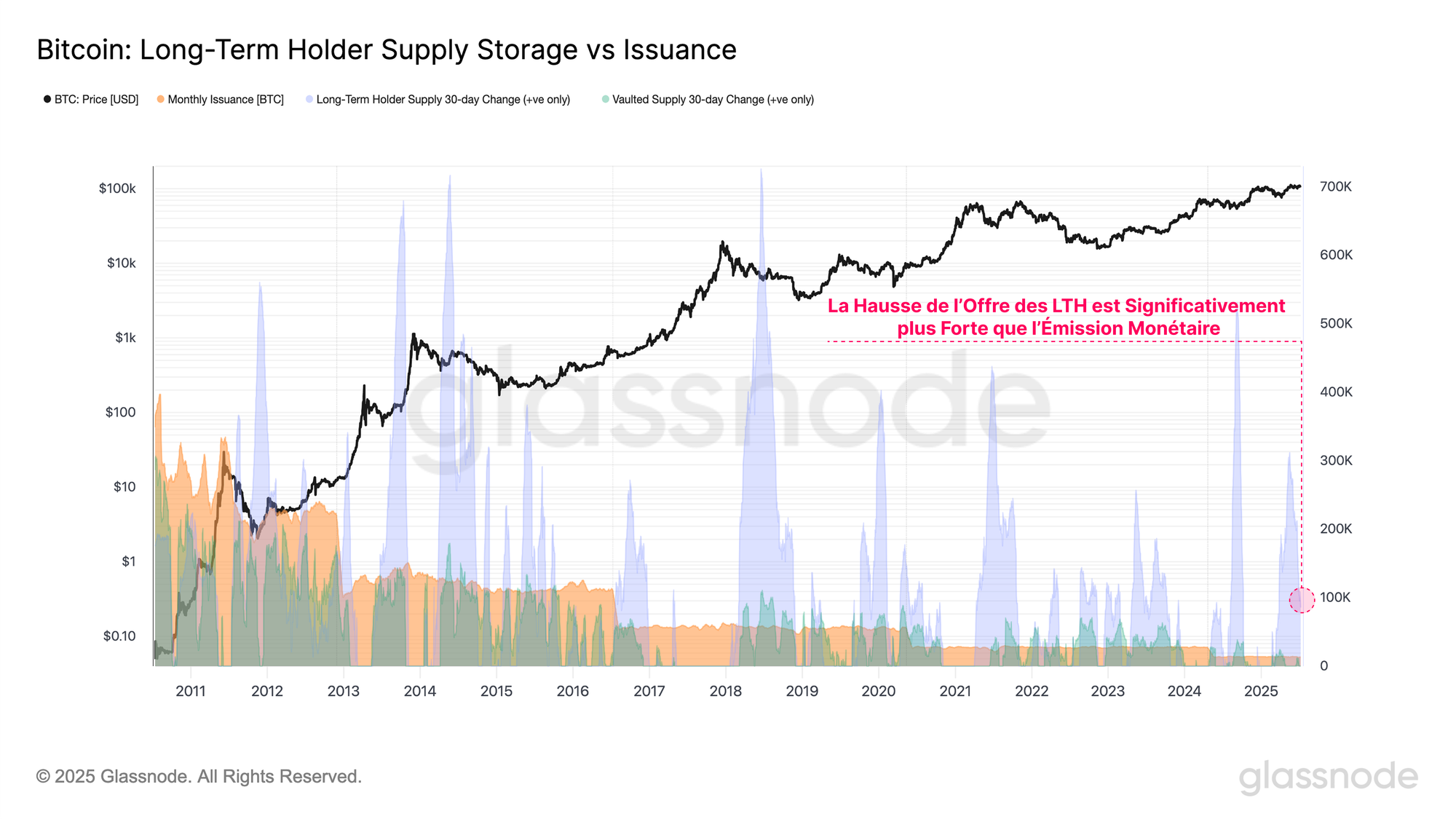

Un exemple particulièrement intéressant du comportement récent d'accumulation peut être observé dans la croissance continue de l'offre des détenteurs à long terme (LTH).

Si l'on compare la variation sur 30 jours de l'offre des LTH au taux d'émission mensuel, il apparaît clairement que l'accumulation des LTH dépasse de manière significative l'émission de nouveaux BTC par les mineurs.

Cela suggère une contraction général de l'offre, alors qu'une part croissante des BTC passe au statut de LTH, les investisseurs présentant les caractéristiques d'un investisseur insensible au prix.

Ces investisseurs de longue date ne semblent pas disposés à distribuer leurs BTC au prix spot actuel, et ont besoin d'un mouvement significatif du marché avant que la prochaine vague d'action ne se produise.

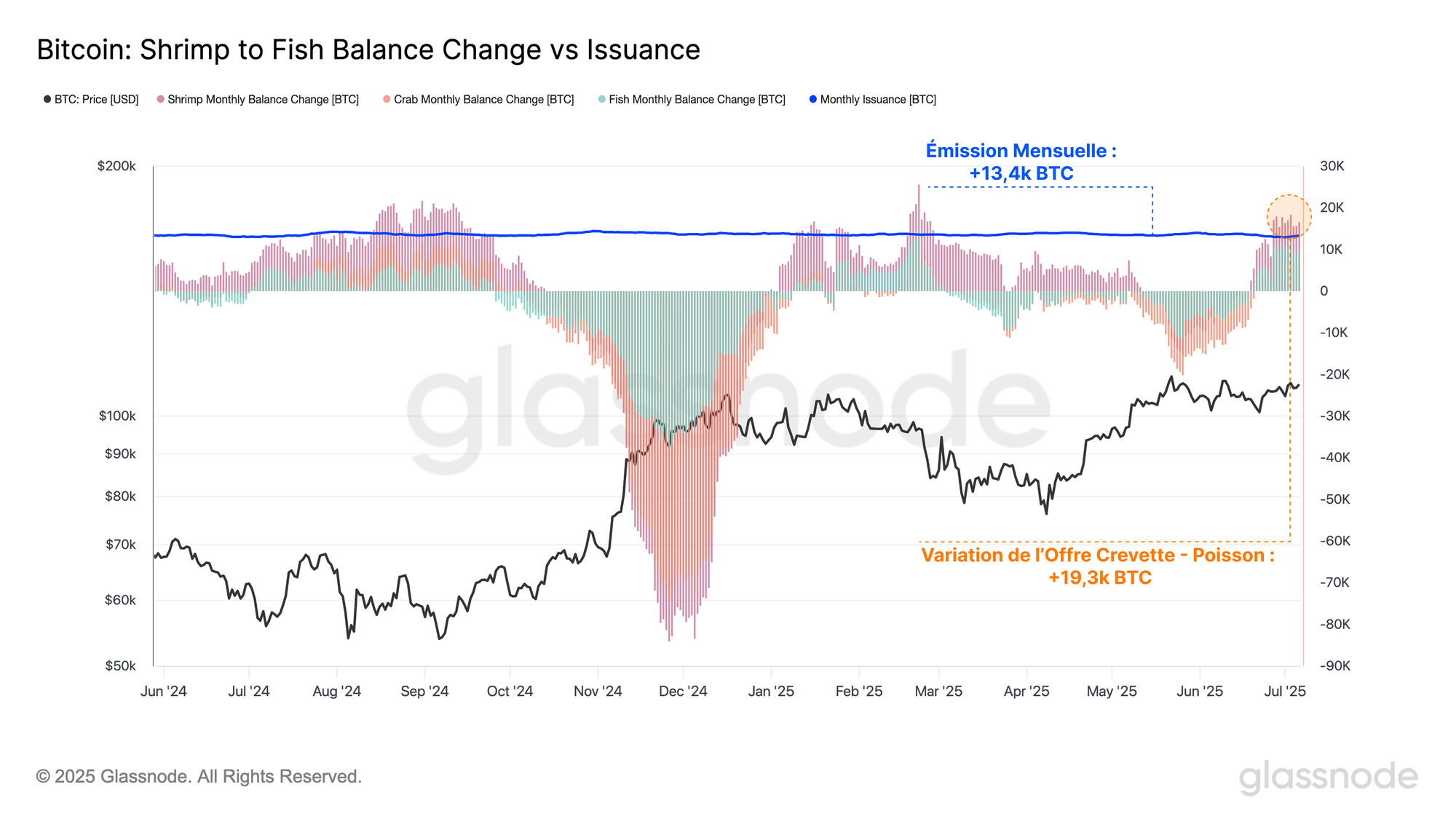

En outre, les tendances en matière d'accumulation peuvent également être évaluées en fonction de la taille des portefeuilles, cette analyse se concentrant sur les entités détenant moins de 100 BTC.

Ces cohortes, communément appelées Crevettes (<1 BTC), Crabes (1-10 BTC) et Poissons (10-100 BTC), représentent un large éventail d'investisseurs, allant des particuliers aux individus fortunés.

Actuellement, la croissance combinée des soldes de ces groupes augmente à un rythme de +19 300 BTC/mois, dépassant le taux d'émission mensuel actuel de +13 400 BTC/mois.

Cela apporte une nouvelle preuve que les conditions de l'offre se resserrent, car une large base d'investisseurs continue d'absorber l'offre nouvellement émise.

Attentes en matière de Volatilité

Avec une série de métriques indiquant une contraction continue de l'offre, le marché devient de plus en plus sensible aux chocs de la demande, où même des fluctuations modestes peuvent induire une volatilité significative des prix.

Pour évaluer le potentiel d'une telle volatilité, nous nous intéressons à une série d'indicateurs de volatilité.

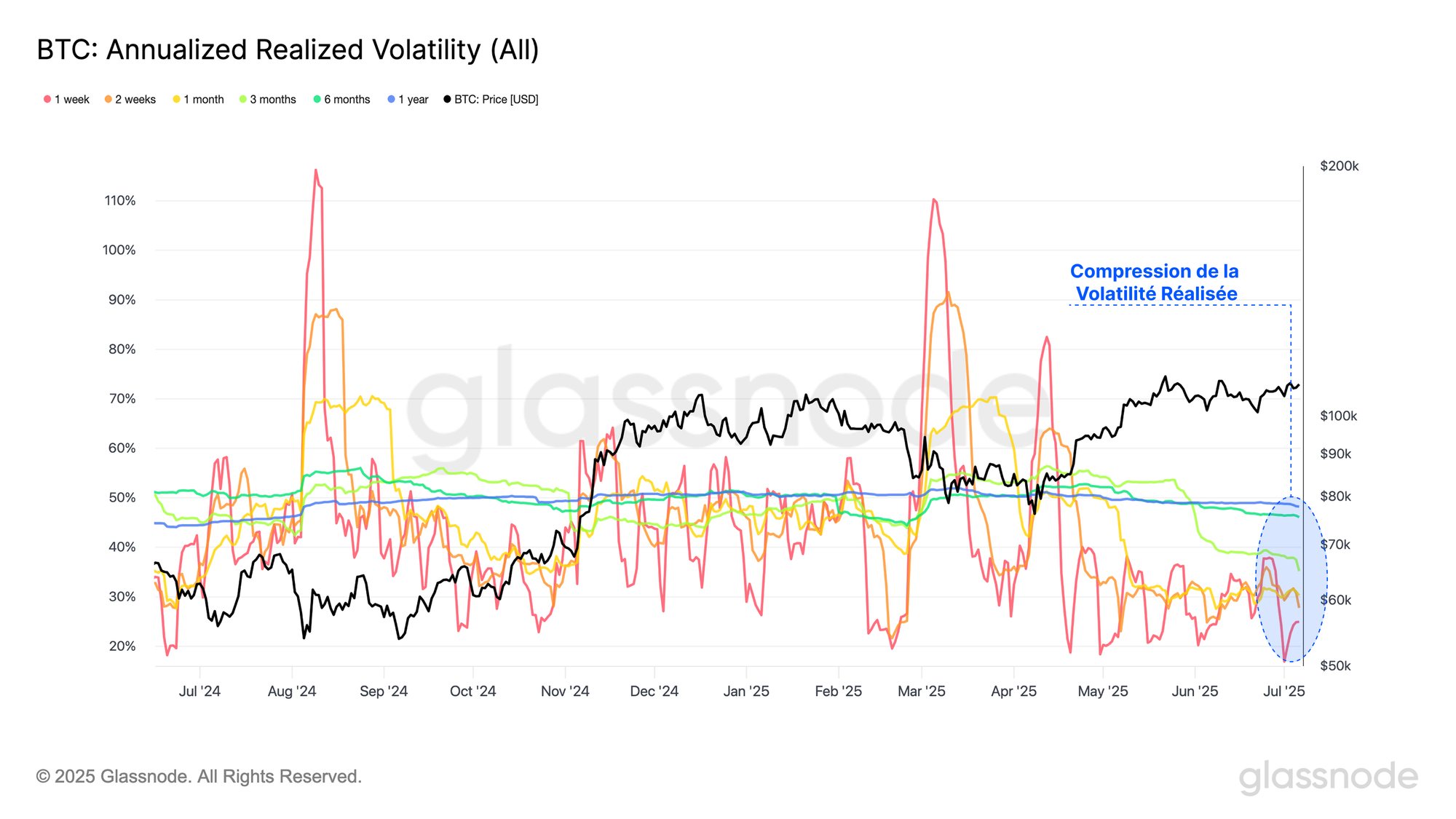

En commençant par la volatilité réalisée mesurée sur plusieurs périodes, nous observons une contraction prolongée de la volatilité au cours des dernières semaines, alors que le BTC continue à évoluer au sein d'une étroite fourchette de consolidation.

Historiquement, de telles compressions de la volatilité ont précédé des mouvements significatifs du marché et ont servi d'indicateurs précoces d'une phase imminente de volatilité accrue.

Vous trouverez ci-dessous le nombre de jours depuis décembre 2022 où la volatilité réalisée pour chaque période respective a enregistré une valeur supérieure à son niveau actuel :

- Volatilité réalisée sur 1 semaine : 796/951 (84%)

- Volatilité réalisée sur 1 mois : 856/951 (89%)

- Volatilité réalisée sur 3 mois : 914/951 (96%)

- Volatilité réalisée sur 6 mois : 732/951 (77%)

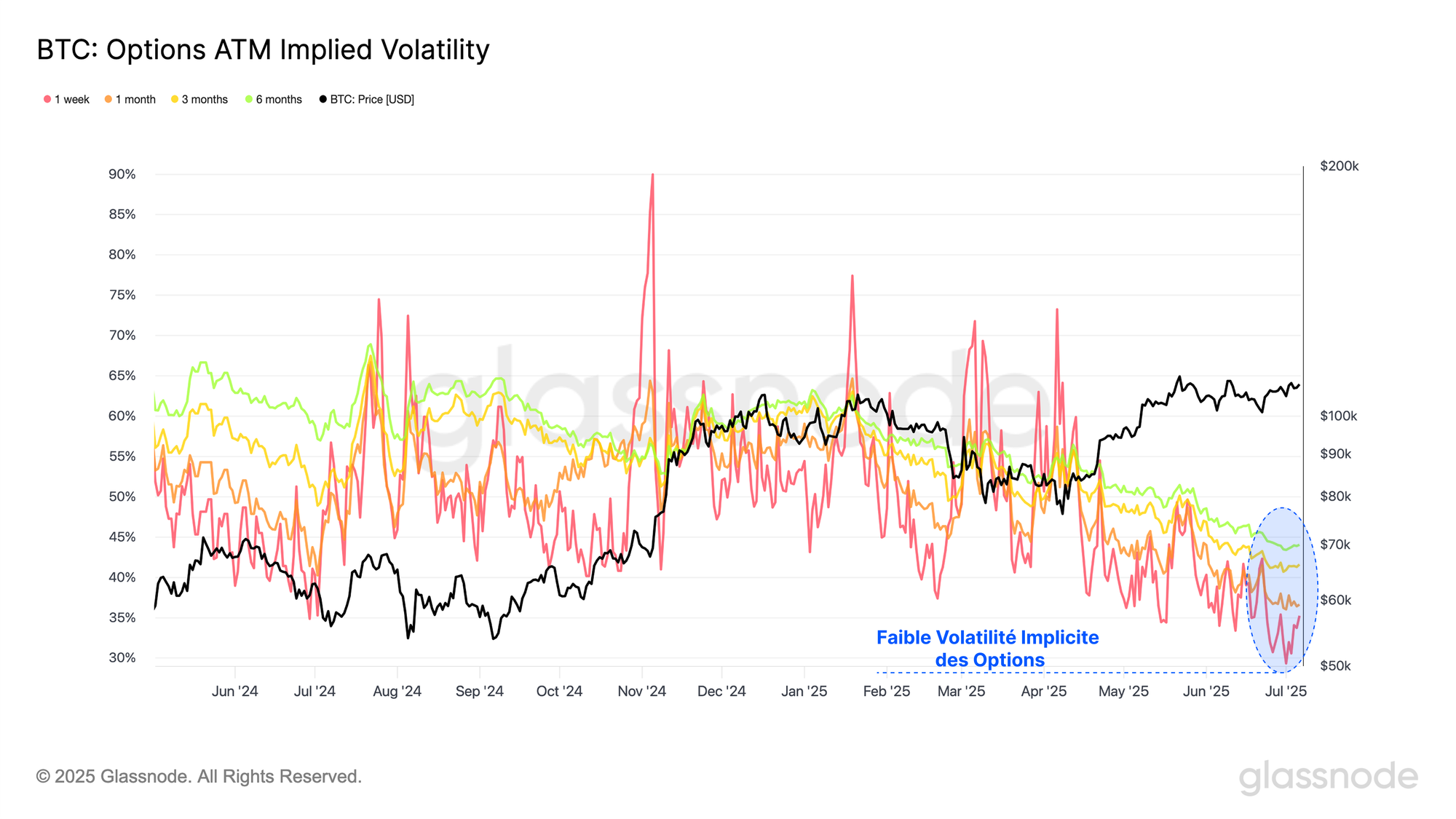

En outre, la volatilité implicite (IV) pour les marchés d'options a également diminué au cours des dernières semaines, ce qui indique que les négociants en options n'anticipent pas un passage à un régime de forte volatilité.

Historiquement, de telles attentes de volatilité ont souvent précédé des mouvements brusques du marché, agissant comme un signal contrariant.

Vous trouverez ci-dessous le nombre de jours depuis décembre 2022 où la volatilité implicite pour chaque période a enregistré une valeur plus élevée que son niveau actuel :

- Percentile ATM 1 semaine 845 / 951 (88,9%)

- Percentile ATM 1 mois 853 / 951 (89,7%)

- Percentile ATM 3 mois 837 / 951 (88%)

- Percentile ATH 6 mois 888 / 951 (93,4%)

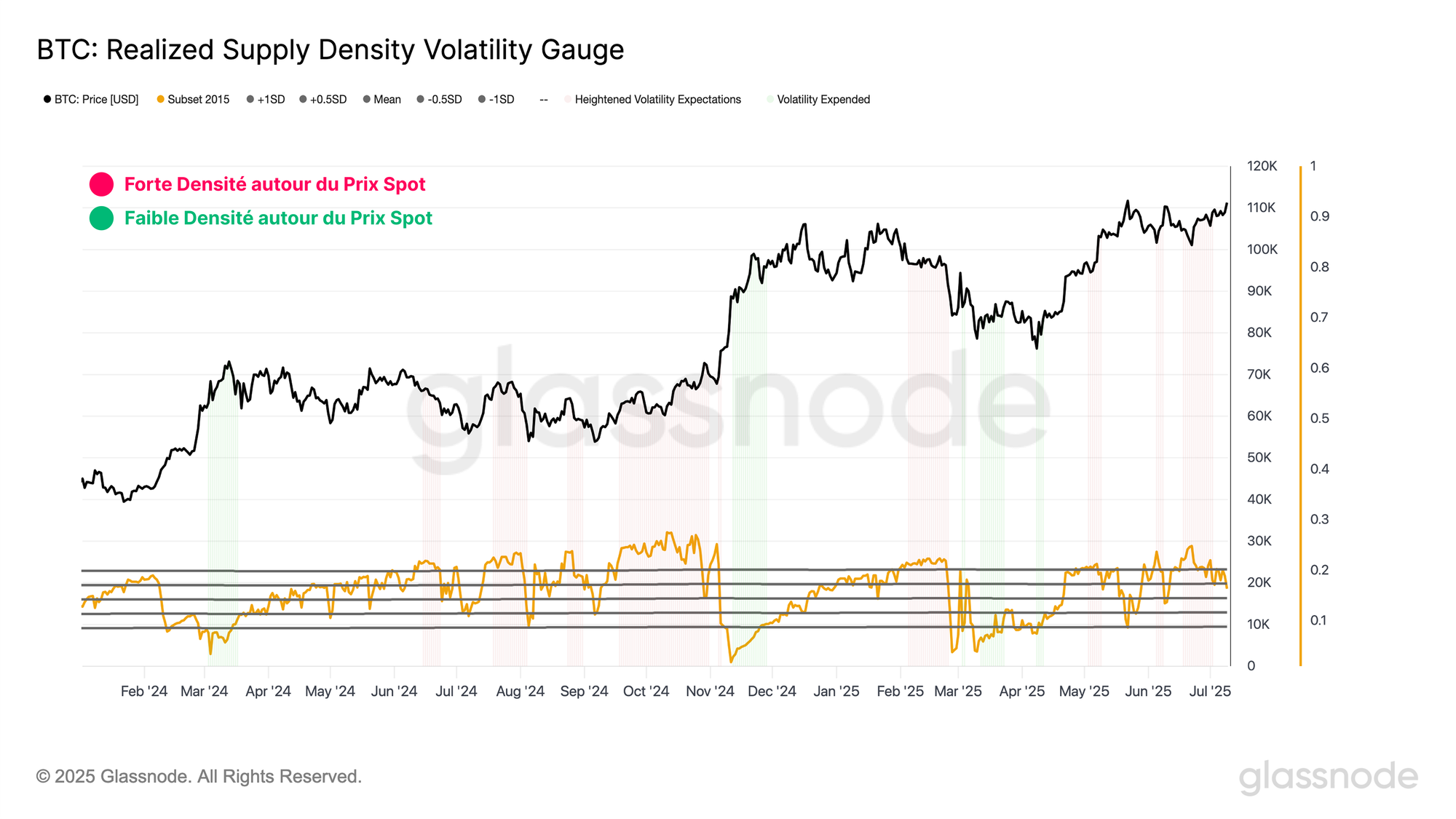

Du point de vue on-chain, la mesure de la densité de l'offre réalisée permet de savoir dans quelle mesure l'offre en circulation est concentrée dans une fourchette de ± 10 % du prix spot actuel.

Lorsque l'offre est fortement concentrée autour du prix actuel, des mouvements de marché même modestes peuvent modifier brusquement la rentabilité des investisseurs, amplifiant ainsi la volatilité.

À l'heure actuelle, environ 19 % de l'offre en circulation est positionnée dans cette fourchette de ± 10 %, ce qui indique une concentration substantielle de l'achat à proximité du prix actuel.

Cette configuration implique qu'une grande partie du marché est sensible aux fluctuations de prix à court terme, ce qui augmente la probabilité d'un comportement réactif lorsque le marché s'éloigne finalement de cette zone de prix.

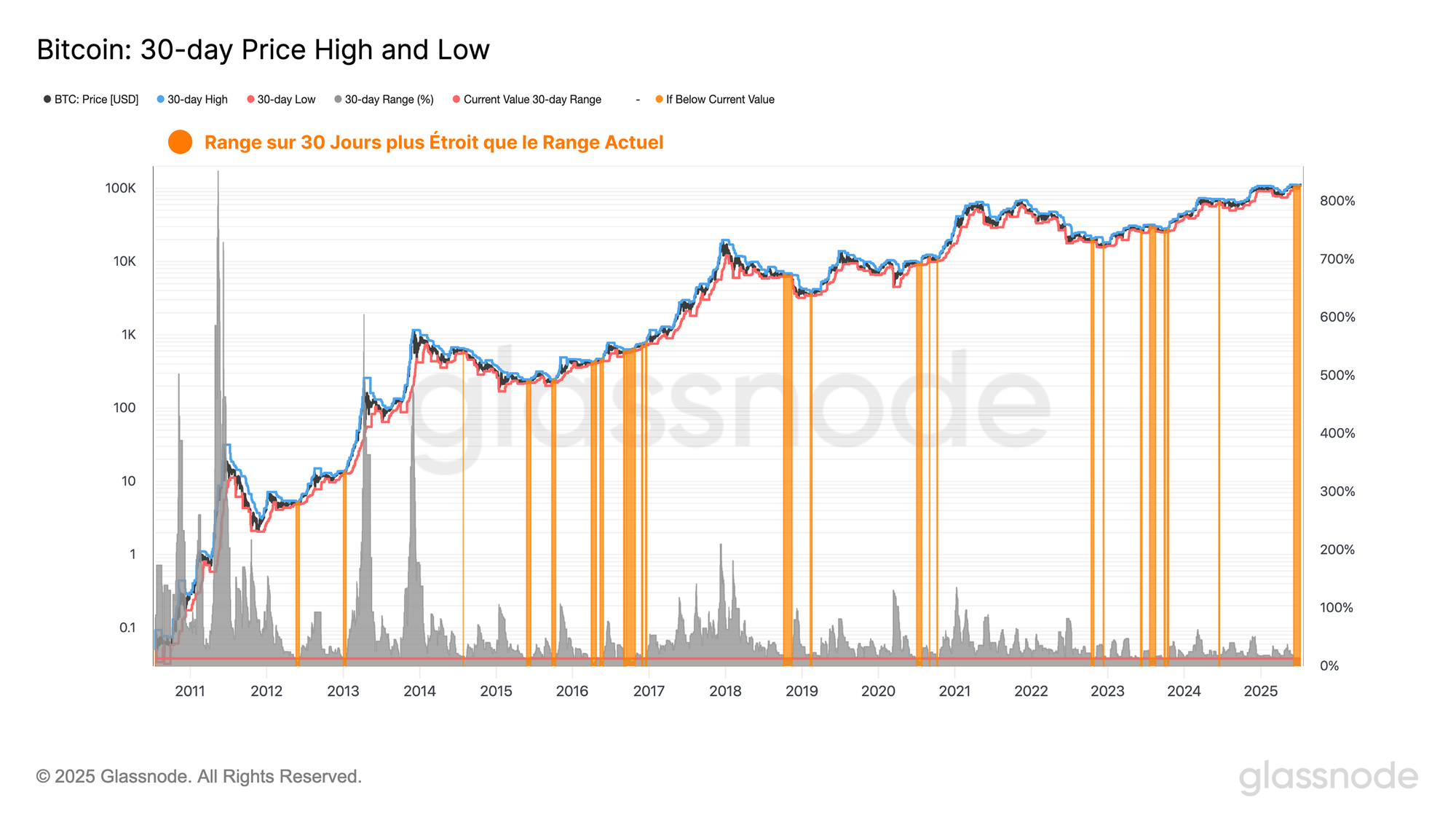

Nous pouvons également évaluer les attentes en matière de volatilité à travers le prisme de l'action des prix en calculant l'écart en pourcentage entre le prix le plus élevé et le prix le plus bas au cours des 30 derniers jours. Cela nous permet de quantifier le degré de compression des prix observé sur le marché.

Notamment, seuls 6 % des jours ont enregistré une fourchette de 30 jours plus étroite que la fourchette actuelle, ce qui souligne le degré exceptionnel de compression de la volatilité qui se produit actuellement sur le marché spot.

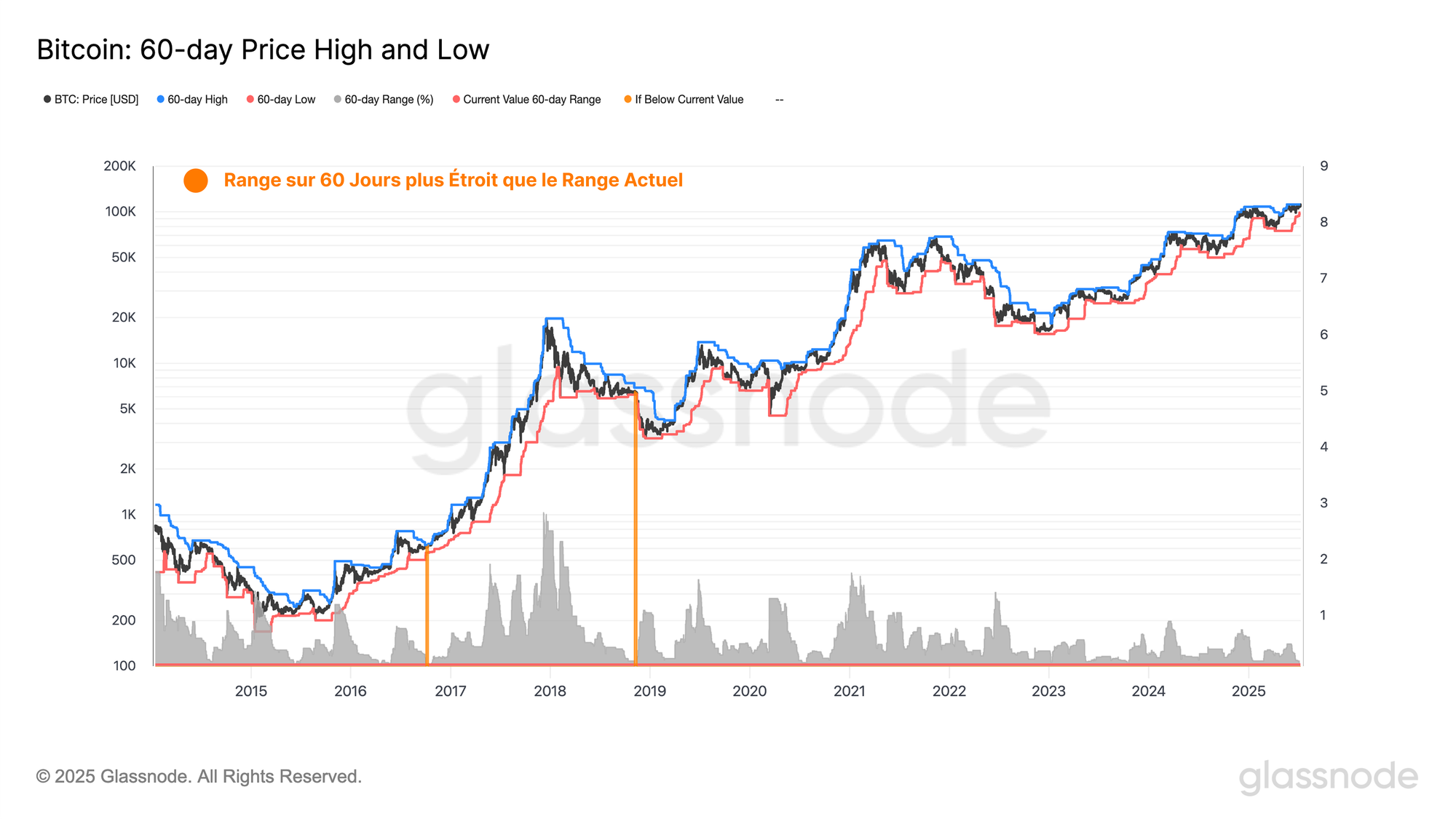

En outre, nous pouvons renforcer l'observation ci-dessus en évaluant la compression des prix sur une fenêtre de 60 jours.

En analysant cette période bimensuelle, nous constatons que la consolidation des prix est encore plus prononcée, avec seulement 0,4 % des jours affichant une fourchette plus étroite.

La confluence des métriques sur 30 et 60 jours suggère que la volatilité ne se comprime pas seulement sur des horizons à court terme, mais qu'elle se resserre également sur des périodes plus larges.

Cette compression à plusieurs échelles indique que le marché s'enroule avec une intensité croissante et que plus la période de consolidation est longue, plus l'énergie potentielle stockée dans la structure des prix est importante.

Par conséquent, l'ampleur de la rupture (ou de la baisse) qui viendra sera probablement soutenue par une forte augmentation de la volatilité, avec un potentiel accru pour un mouvement directionnel brutal.

Les ETF atteignent un nouvel ATH

Les entrées vers les ETF Bitcoin Spot américains restent une source importante de demande pour le BTC. Cependant, les entrées nettes dans l'ensemble des ETF se sont montrées modérées au cours de la semaine dernière, tombant à seulement +144 millions $.

Malgré ce ralentissement à court terme, la tendance générale reste constructive. Sur un horizon de plusieurs mois, la pression d'achat exercée a été à la fois soutenue et importante, soulignant la croissance continue de l'engagement institutionnel.

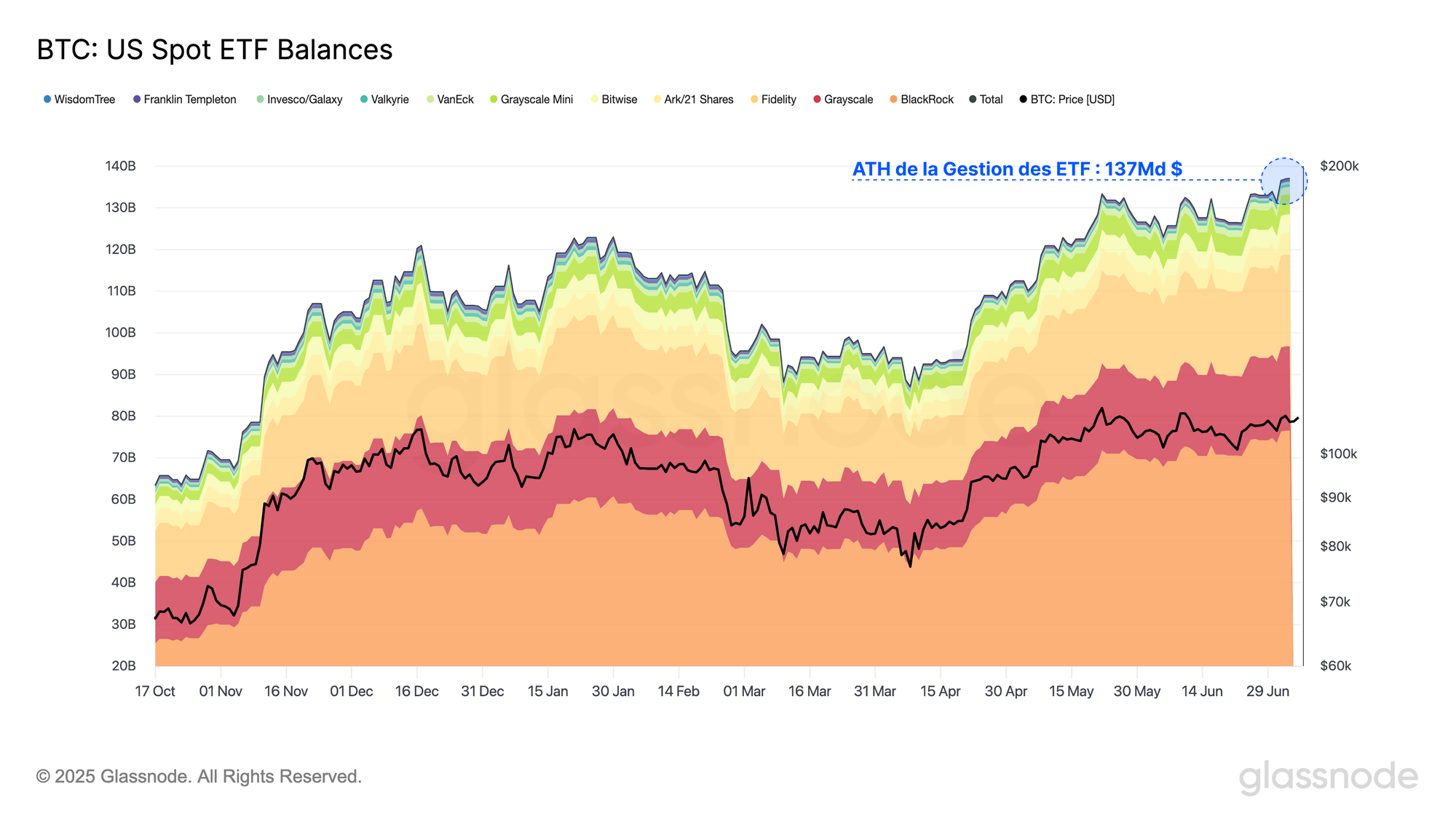

Bien que les entrées nettes aient diminué ces derniers jours, le total des actifs sous gestion de tous les ETF Bitcoin Spot américains a atteint un nouveau record historique de 137 milliards $. Cette étape reflète la profondeur et la résilience de la demande institutionnelle pour un accès réglementé au BTC.

En fait, la taille globale du complexe des ETF le place désormais parmi les 10 plus grandes catégories d'ETF en termes d'actifs sous gestion, consolidant ainsi la présence de Bitcoin dans l'échelon supérieur des vecteurs d'investissement mondiaux.

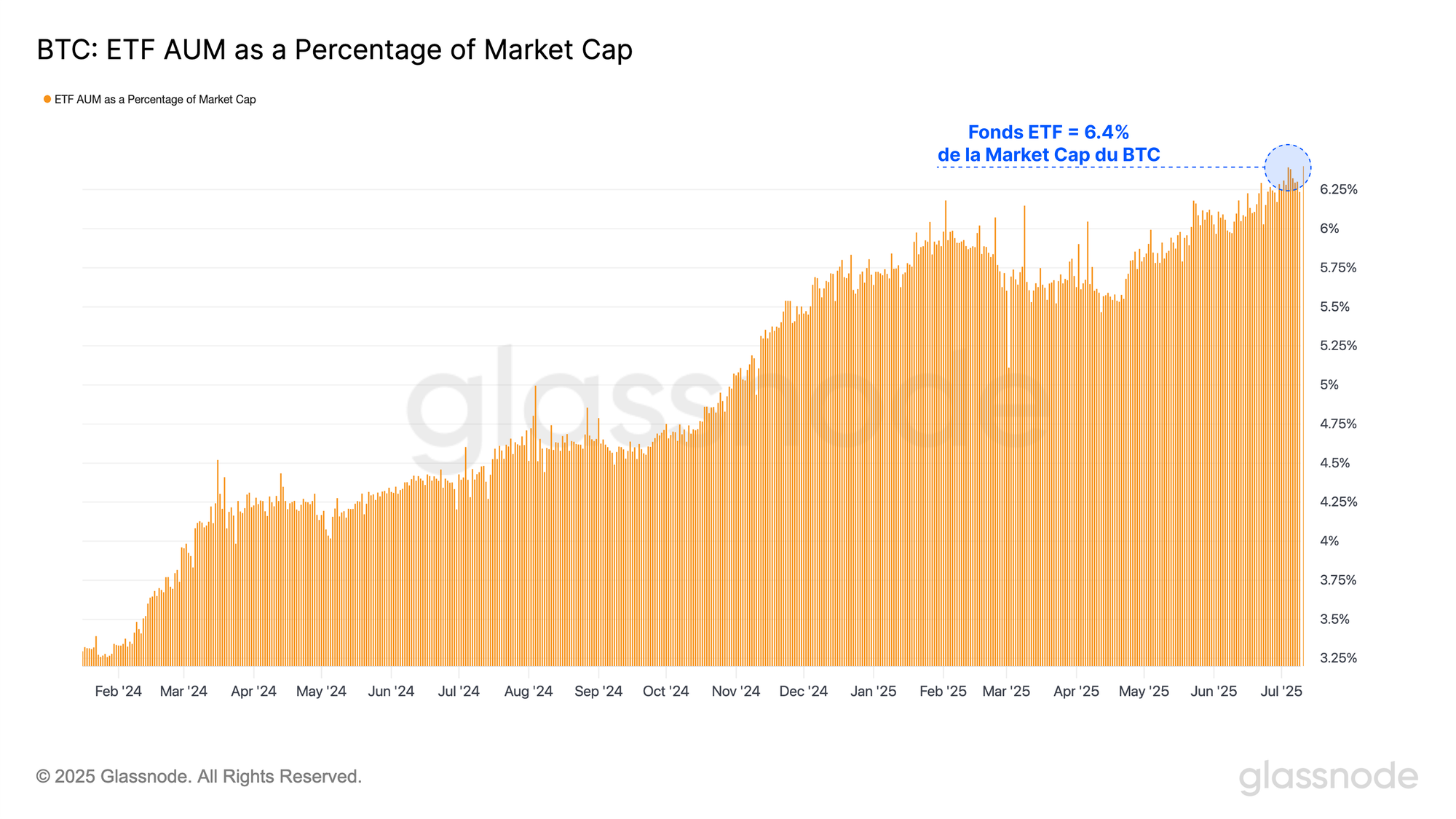

En outre, le total des actifs sous gestion des ETF Spot Bitcoin américains représente désormais 6,4 % de la capitalisation boursière totale du BTC, ce qui constitue un nouveau record historique pour la détention des ETF.

Cette croissance montre qu'une part de plus en plus importante de l'offre est absorbée par des vecteurs d'investissement réglementés et gérés par des professionnels, alors que le BTC continue de s'intégrer à l'infrastructure financière traditionnelle.

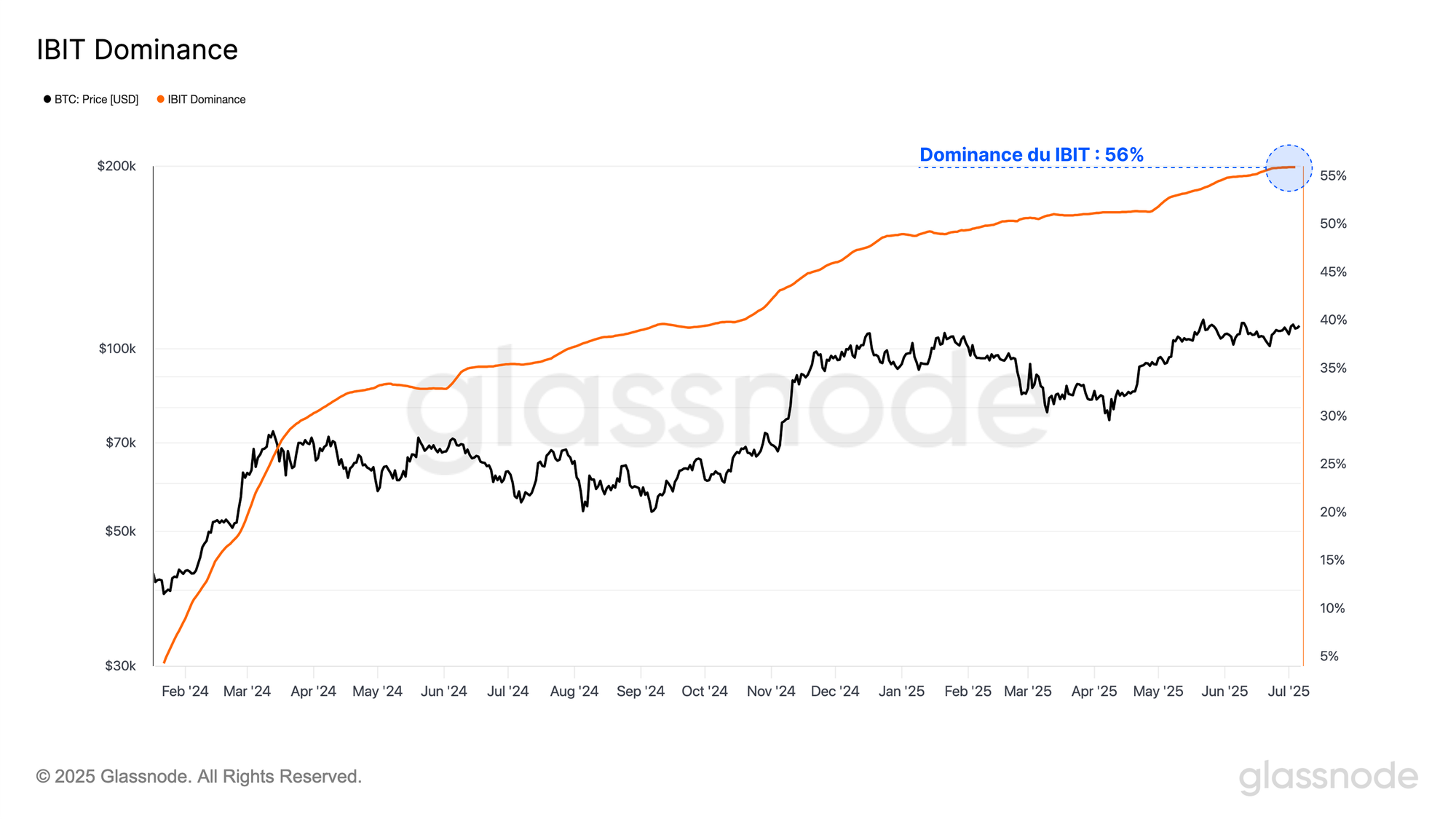

En augmentant la granularité, nous pouvons observer que l'IBIT de Blackrock continue d'acquérir un pourcentage croissant de part de marché, atteignant un ATH de 55% du capital total sous gestion.

Après IBIT, Fidelity et Grayscale se classent aux deuxième et troisième rangs des ETF en termes d'actifs sous gestion, détenant respectivement 16,2 % et 14,7 % des parts de marché.

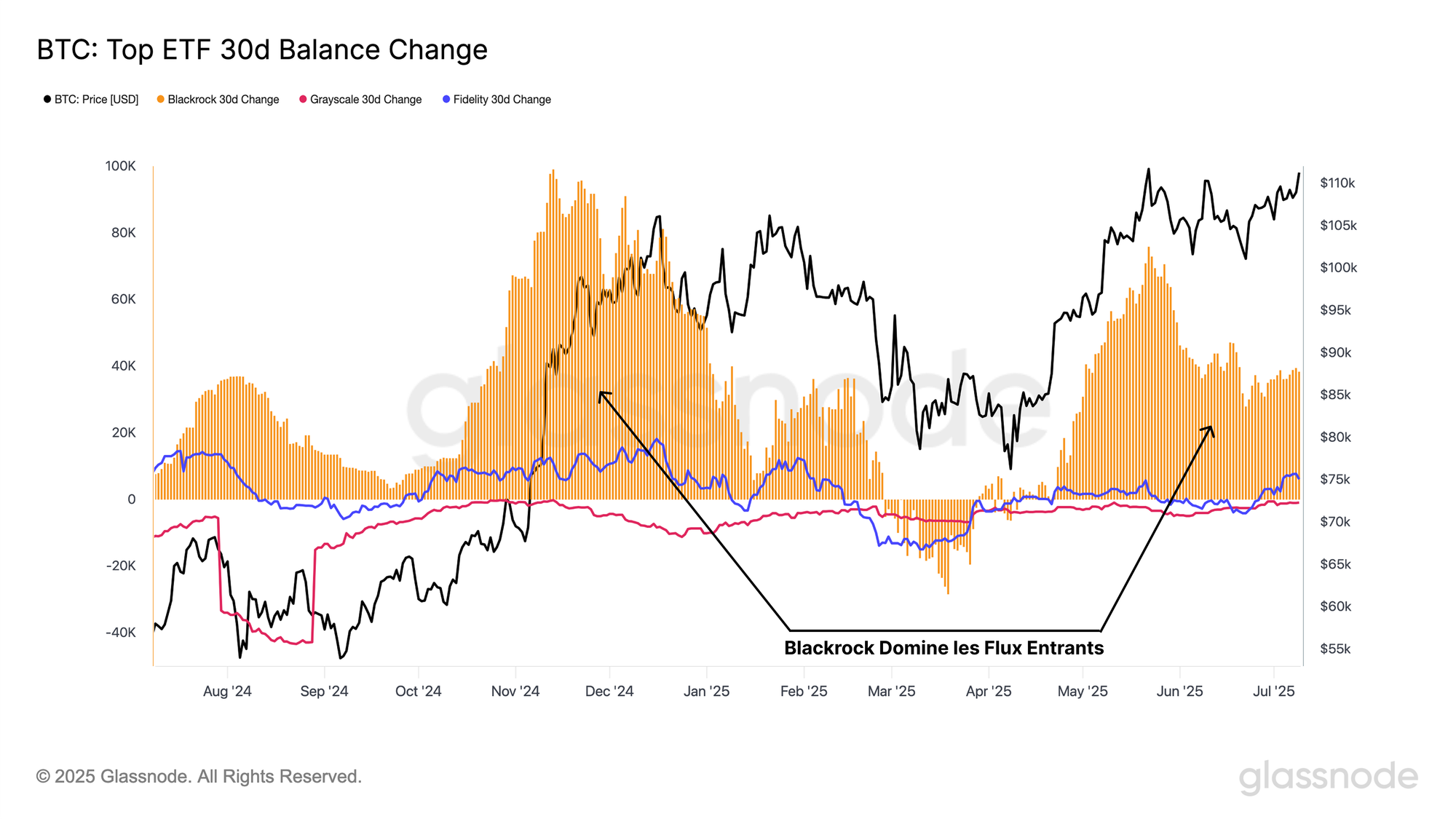

Toutefois, si l'on évalue la variation du solde sur 30 jours des trois principaux ETF, BlackRock a toujours attiré une part importante des flux entrants tout au long de 2025, tandis que Fidelity et Grayscale ont montré des signes de stagnation ces derniers mois.

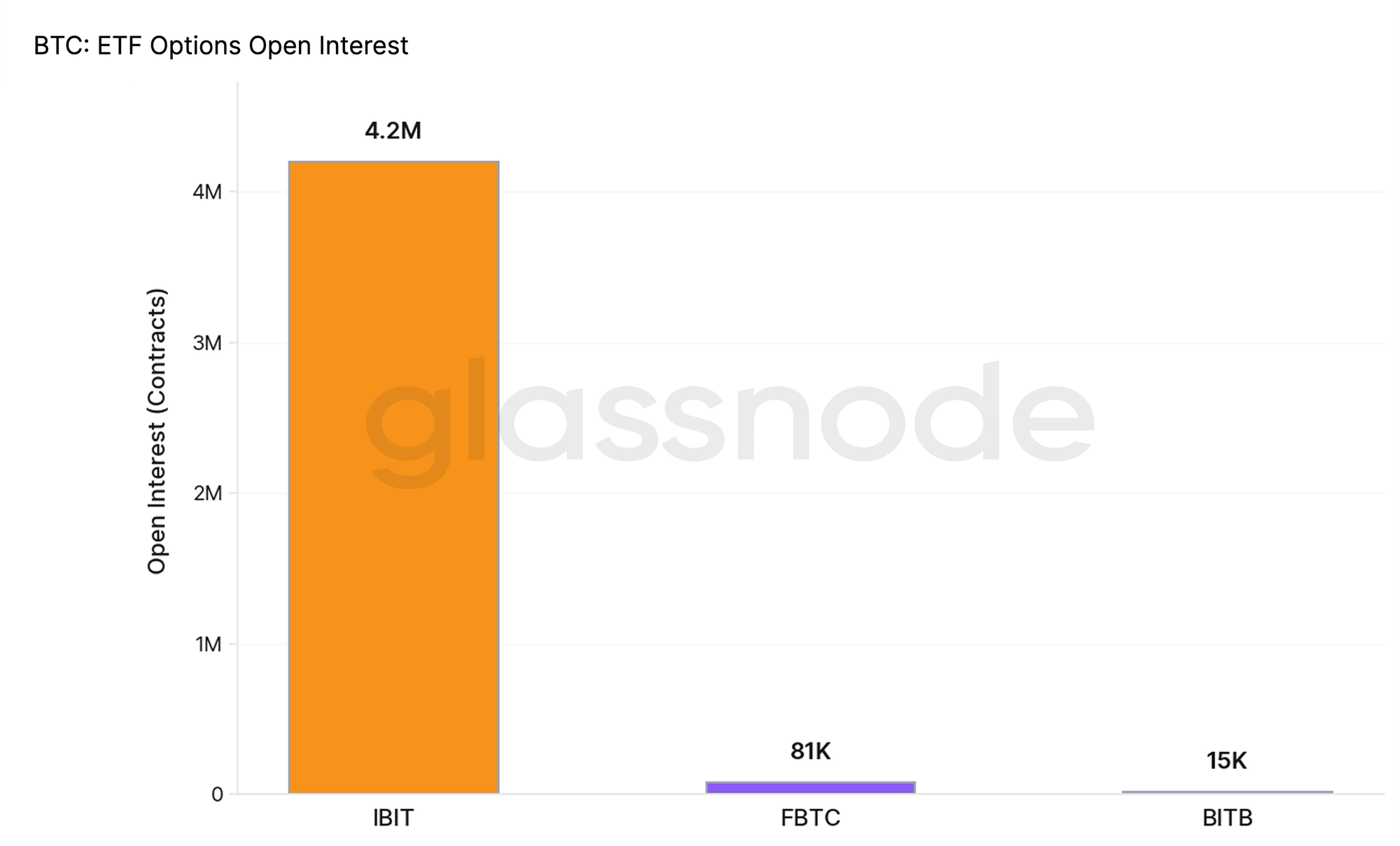

L'une des raisons probables de la domination croissante de BlackRock en 2025 est son avance écrasante sur le marché des options. IBIT représente actuellement ~97% de l'intérêt ouvert total sur les options des ETF Bitcoin, et a une avance de plusieurs ordres de grandeur sur ses pairs :

- IBIT : 4,2 millions de contrats

- FBTC : 81 000 contrats

- BITB : 15 000 contrats

Le leadership d'IBIT est dû à une boucle de liquidité qui se renforce d'elle-même. L'importance de ses actifs sous gestion et de ses volumes d'échange attire les teneurs de marché qui proposent des écarts plus serrés entre les cours acheteur et vendeur et réduisent les coûts d'exécution.

Cela améliore les conditions d'échange et attire une participation accrue de la part des investisseurs institutionnels et particuliers, ce qui amplifie encore le volume et l'intérêt ouvert.

En conséquence, l'IBIT est devenu le lieu d'échange par défaut pour les stratégies d'options sur le BTC, ce qui rend la tâche de plus en plus difficile aux petits ETF, dont les écarts sont plus importants et la liquidité plus faible pour gagner du terrain.

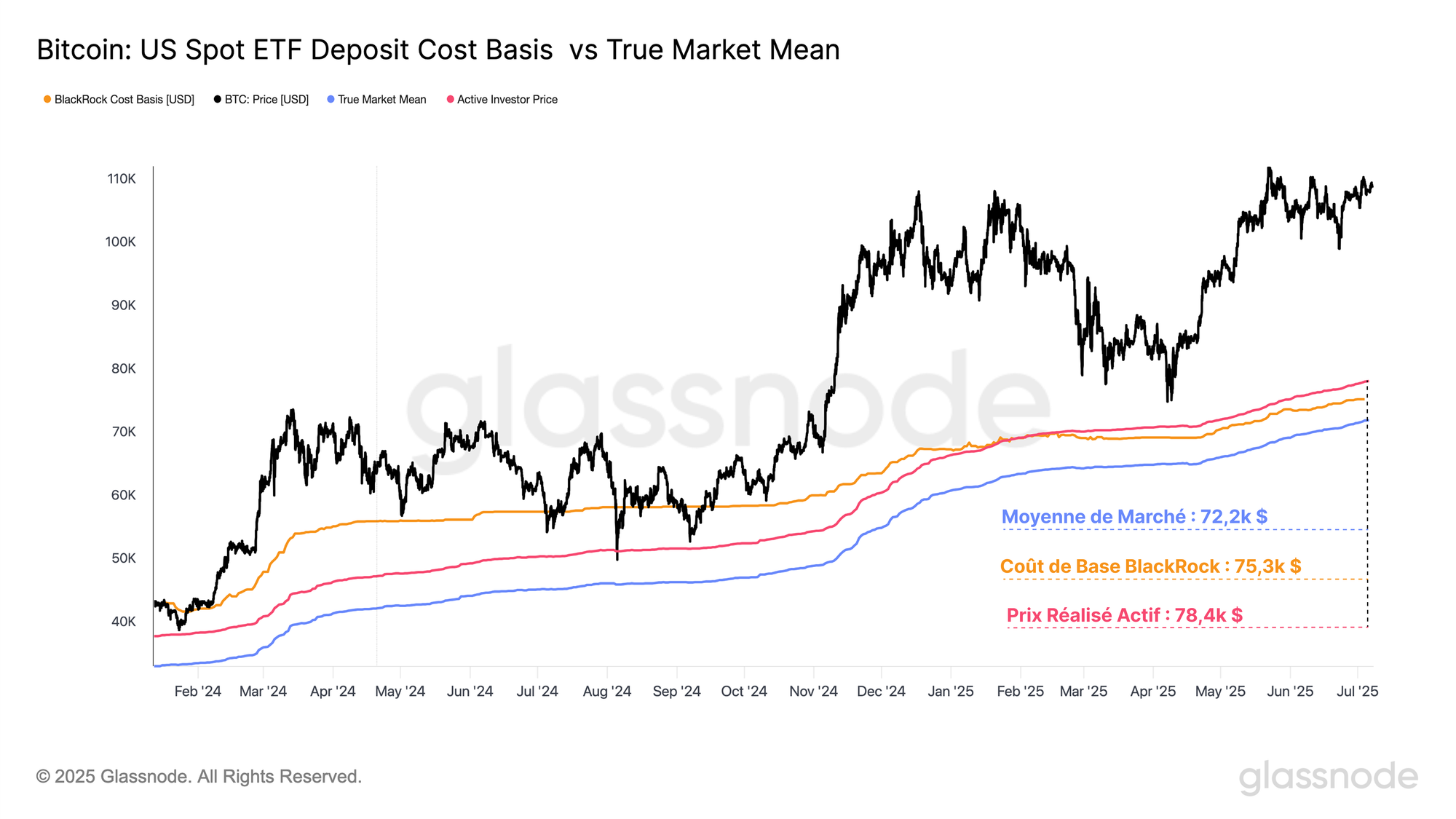

L'ETF de BlackRock gagnant des parts de marché et dominant le paysage de l'intérêt ouvert des options, son coût de base est devenu le plus représentatif du positionnement du marché.

En superposant le coût de base des dépôts de BlackRock avec la moyenne du marché réel et le prix de l'investisseur actif (deux modèles conçus pour estimer le coût de base moyen des investisseurs participant activement au cycle actuel), nous pouvons observer une similitude frappante entre ces coûts de base.

- Coût de base des dépôts sur l'ETF des Blackrock : 75 300 $

- Moyenne du marché : 72 200 $

- Coût de base de l'investisseur actif : 78 400 $

La moyenne du marché réel et le prix de l'investisseur actif sont tous deux des points d'ancrage psychologiques et statistiques clés pour l'évaluation du marché.

Ainsi, l'alignement étroit du coût de base des dépôts des ETF de BlackRock sur ces modèles souligne l'influence croissante des flux des ETF sur le marché du BTC.

À mesure que les ETF s'intègrent dans l'écosystème du BTC, leur coût de base converge de plus en plus avec celui de l'investisseur moyen, ce qui renforce encore leur influence sur la psychologie du marché et la découverte des prix.

Résumé et conclusions

Le marché du BTC continue de montrer des signes d'accumulation, l'offre des investisseurs à long terme atteignant de nouveaux sommets. En outre, des cohortes d'investisseurs plus modestes, allant des Crevettes aux Poissons, acquièrent collectivement plus de 19 300 BTC/mois, dépassant largement l'émission mensuelle de 13 400 BTC.

Cette dynamique indique une contraction continue de l'offre et une conviction croissante parmi les participants de maintenir les niveaux de prix actuels. Comme l'offre continue de se contracter, le marché devient de plus en plus sensible aux chocs de la demande, où même des fluctuations modestes peuvent induire une volatilité importante des prix. Cette thèse est étayée par une série d'indicateurs sur les marchés on-chain et dérivés, qui signalent des attentes élevées en matière de volatilité.

Malgré un ralentissement de l'afflux vers les ETF, les fonds totaux sous gestion des ETF a atteint un nouveau record de 137 milliards $, en grande partie grâce à l'IBIT de BlackRock, qui détient désormais plus de la moitié des parts de marché.

En outre, le coût de base des dépôts sur l'IBIT est désormais étroitement aligné sur les principaux modèles de valorisation telles que le prix de l'investisseur actif et la moyenne du marché.

Cette convergence souligne le lien structurel et psychologique croissant entre le complexe des ETF et le marché plus large du BBTC, et met en évidence l'intégration croissante des produits financiers traditionnels dans l'écosystème crypto.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, vous pouvez bénéficier d'une réduction de -20% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.