Faire Face à la Distribution de Mt. Gox

Après plus d'une décennie de procédure judiciaire, la distribution des BTC récupérés à la suite de l'effondrement de Mt.Gox est en cours. D'un point de vue psychologique, il s'agit du dernier chapitre de ce qui a été une menace majeure pour le marché depuis 2013.

Résumé

- Après une procédure judiciaire exacerbée, les créanciers de Mt.Gox reçoivent enfin les BTC récupérés lors de ce tristement célèbre piratage. À l'heure actuelle, 59 000 des 142 000 BTC récupérés ont été distribués via Kraken et Bitstamp.

- La proportion de la richesse détenue par les nouveaux investisseurs est en baisse et se situe bien en deçà des niveaux généralement observés lors des sommets des marchés cycliques.

- La pression de distribution exercée par la cohorte des LTH reste relativement faible et est en déclin. Par ailleurs, les investisseurs à long terme détiennent actuellement 45 % du capital du marché, ce qui est relativement élevé d'un point de vue cyclique.

La Distribution de Mt.Gox Arrive

Après plus d'une décennie de procédure judiciaire, la distribution tant attendue par les créanciers des BTC récupérés lors de l'effondrement de Mt.Gox est en cours.

Il s'agit d'un événement historique pour le marché, et en particulier pour les créanciers patients et résistants qui ont mené une bataille longue et difficile pour être remboursés en BTC plutôt qu'en monnaie fiat.

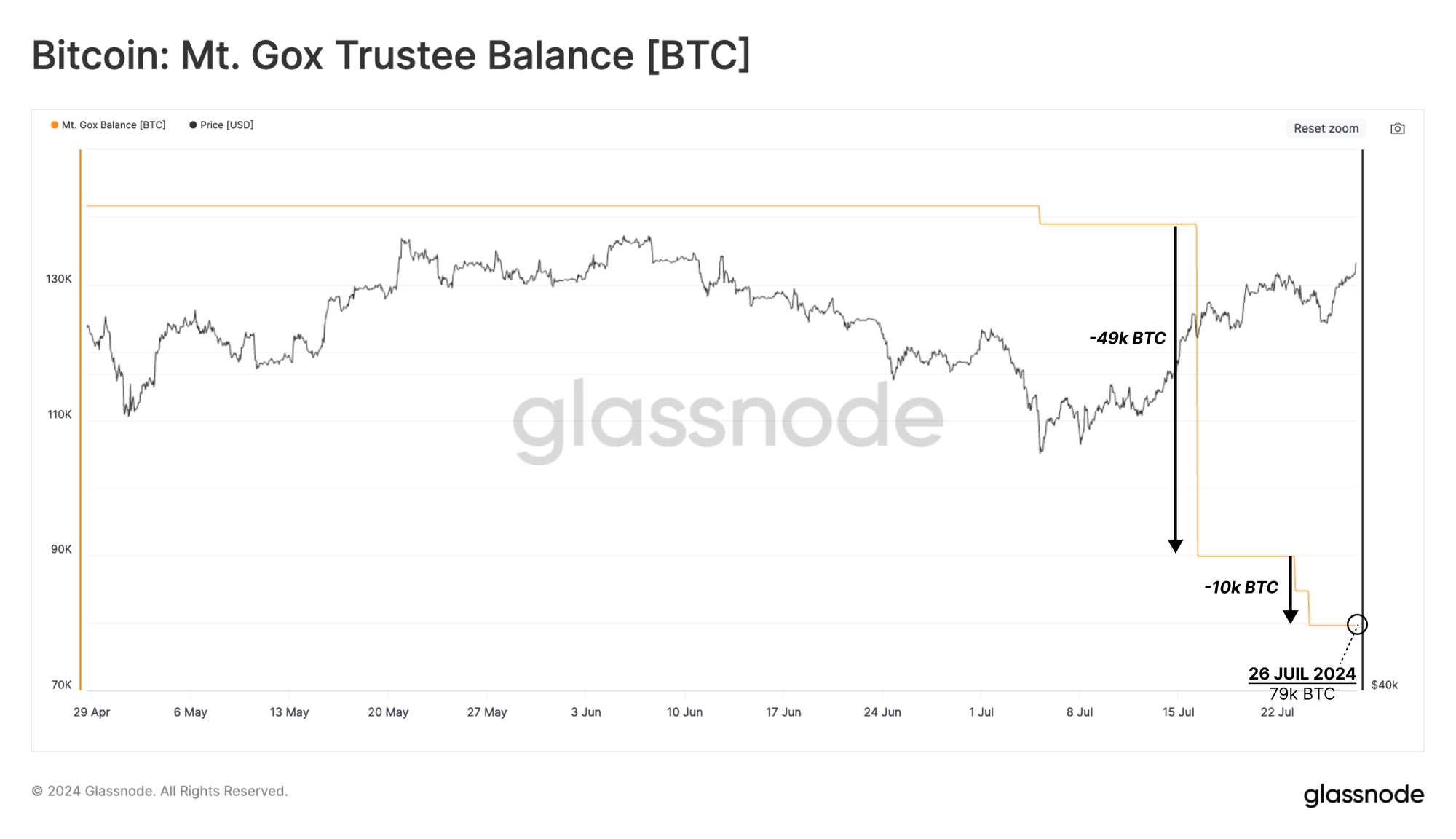

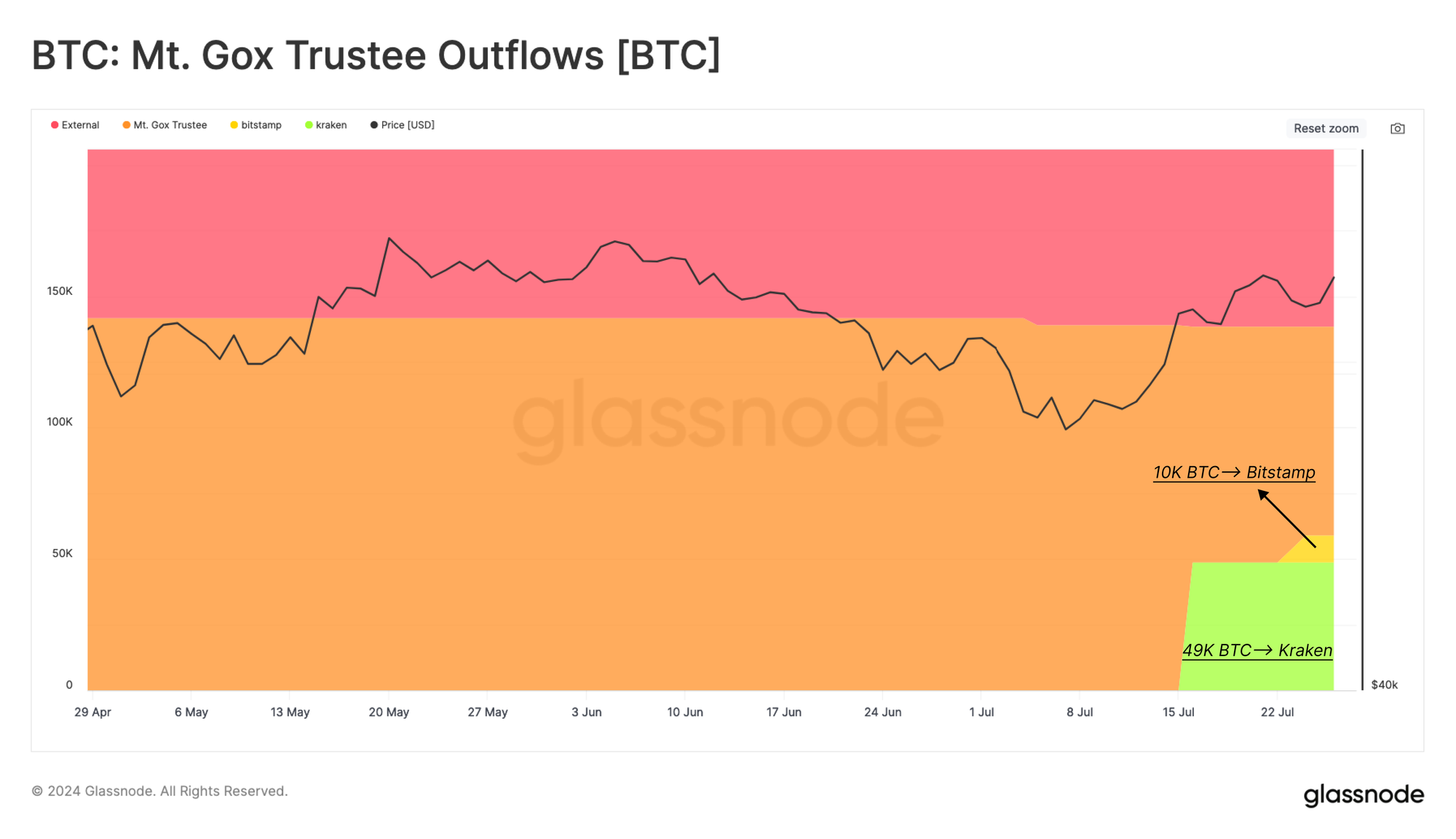

D'un point de vue psychologique, il s'agit du dernier chapitre d'une situation de blocage majeur sur le marché depuis 2013. Le volume total de BTC récupérés s'élevait à plus de 141 686 BTC, et un peu moins de 59 000 BTC ont maintenant été redistribués aux créanciers, avec 79 600 BTC supplémentaires qui suivront sous peu.

Kraken et Bitstamp ont été choisis comme exchanges désignées pour redistribuer les fonds. Kraken a reçu 49 000 BTC et Bitstamp a reçu la première tranche de 10 000 BTC.

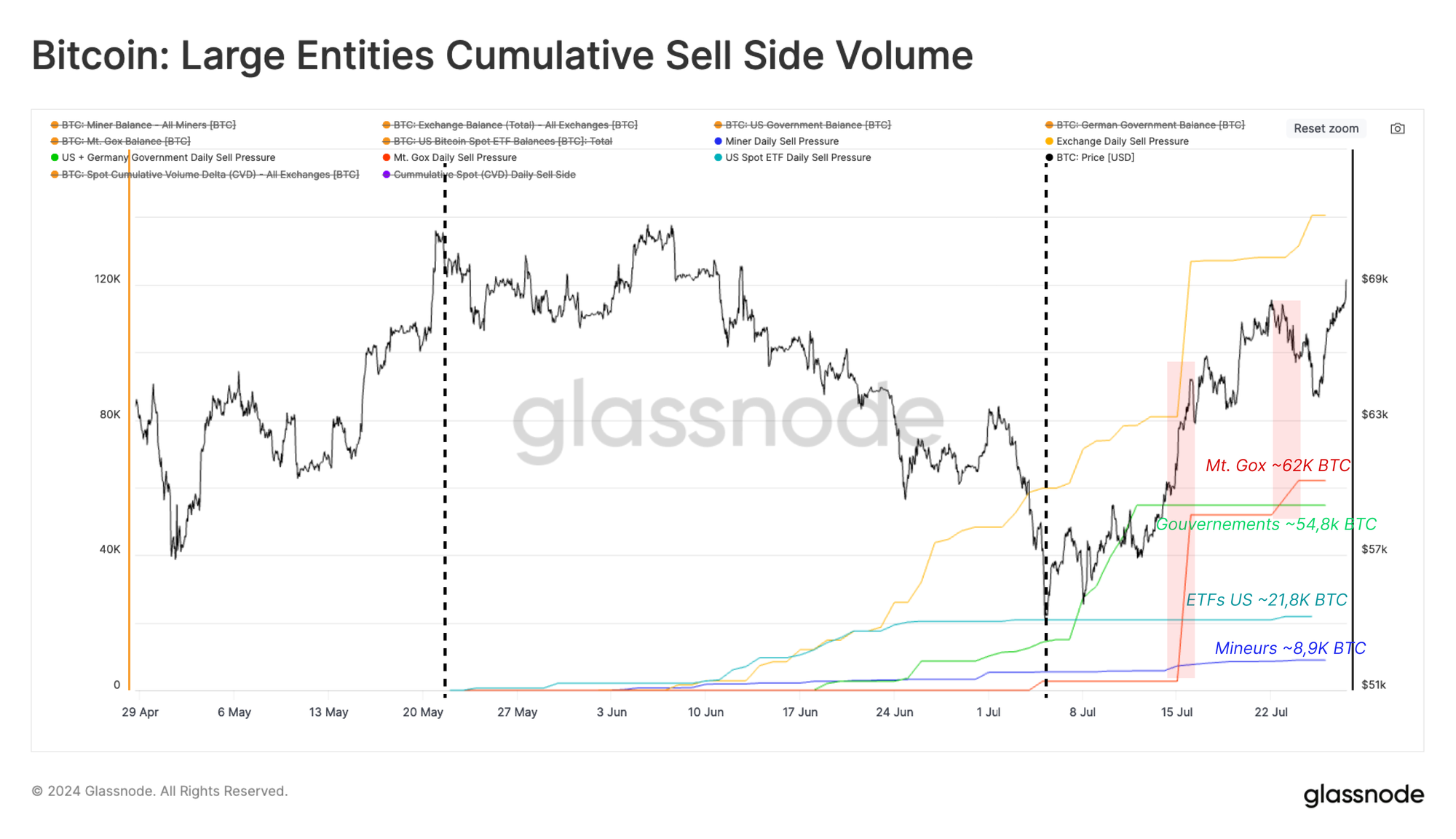

Si l'on compare l'ampleur de la distribution au cours des deux derniers mois, de Mt.Gox à d'autres grandes entités, on constate que ces distributions sont déjà plus importantes que l'afflux des ETF, l'émission des mineurs et la vente du gouvernement allemand.

Cependant, il convient également de noter la longue histoire des créanciers qui tentent de récupérer leurs BTC, car cela peut donner une idée de leur comportement probable à l'avenir :

- Les créanciers ont choisi de recevoir des BTC plutôt que des monnaies fiats, ce qui était une nouveauté dans la loi japonaise sur les faillites.

- Plusieurs entités ont cherché à acquérir les créances des créanciers tout au long de la procédure judiciaire, qui a duré dix ans.

- Étant donné le long laps de temps qui s'est écoulé entre l'effondrement de Mt.Gox et aujourd'hui, il est probable que de nombreux créanciers (qui n'ont pas vendu leurs créances) restent peu actifs sur le marché.

Ainsi, il est relativement probable que seul un sous-ensemble de ces BTC distribués sera réellement vendu sur le marché. Toutefois, cette idée repose sur un certain degré de spéculation, et la réalité est difficile à mesurer.

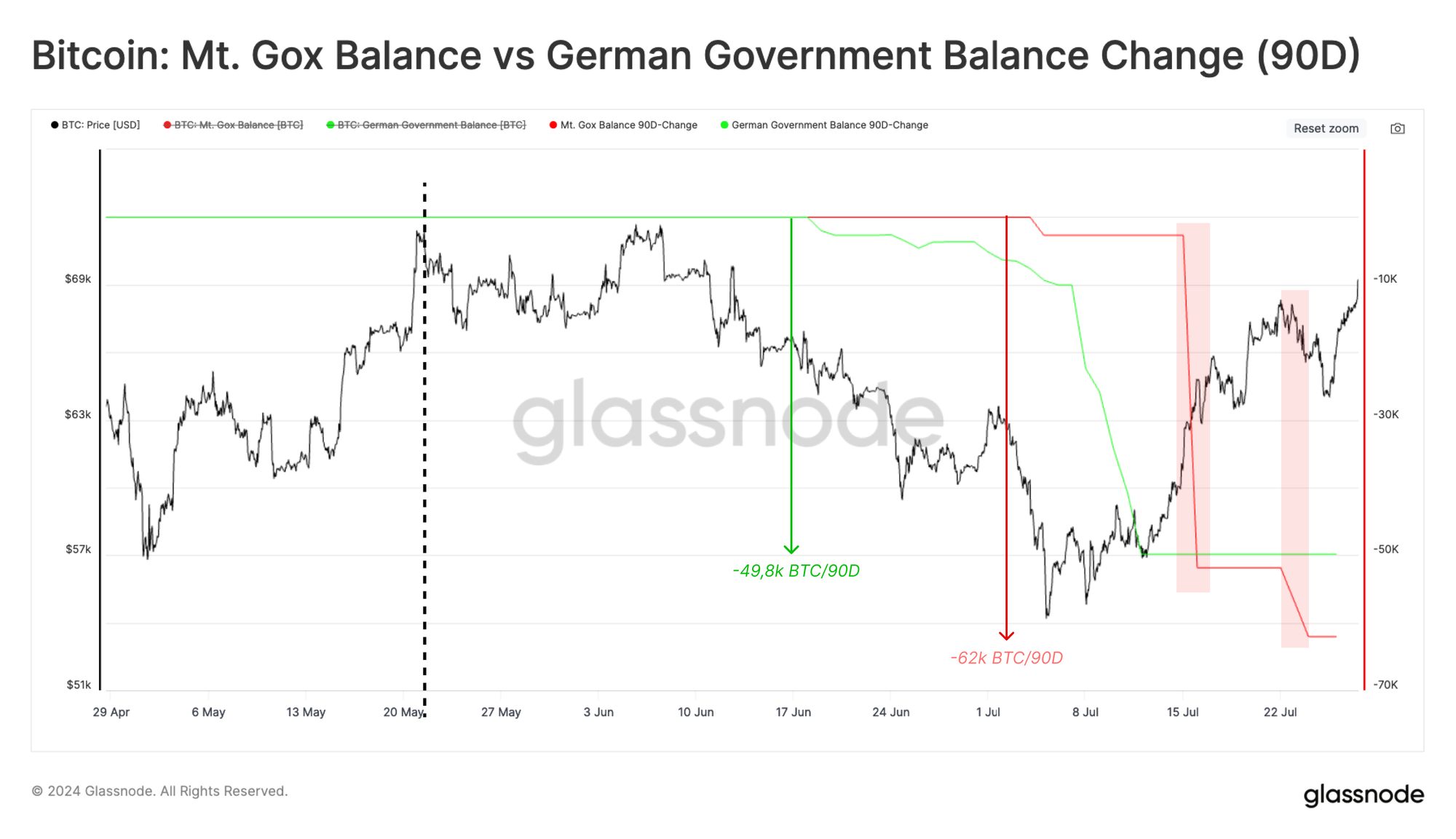

La pression exercée par le gouvernement allemand sur le marché à la fin du mois de juin a été énorme, avec plus de 48 000 BTC vendus en l'espace d'un mois.

Le prix du BTC a continué à s'échanger entre 68 000 et 66 000 dollars tout au long de la distribution de Mt.Gox, ce qui pourrait indiquer une pression vendeuse plus faible que prévu (thèse ci-dessus), et/ou un profil de demande relativement résistant.

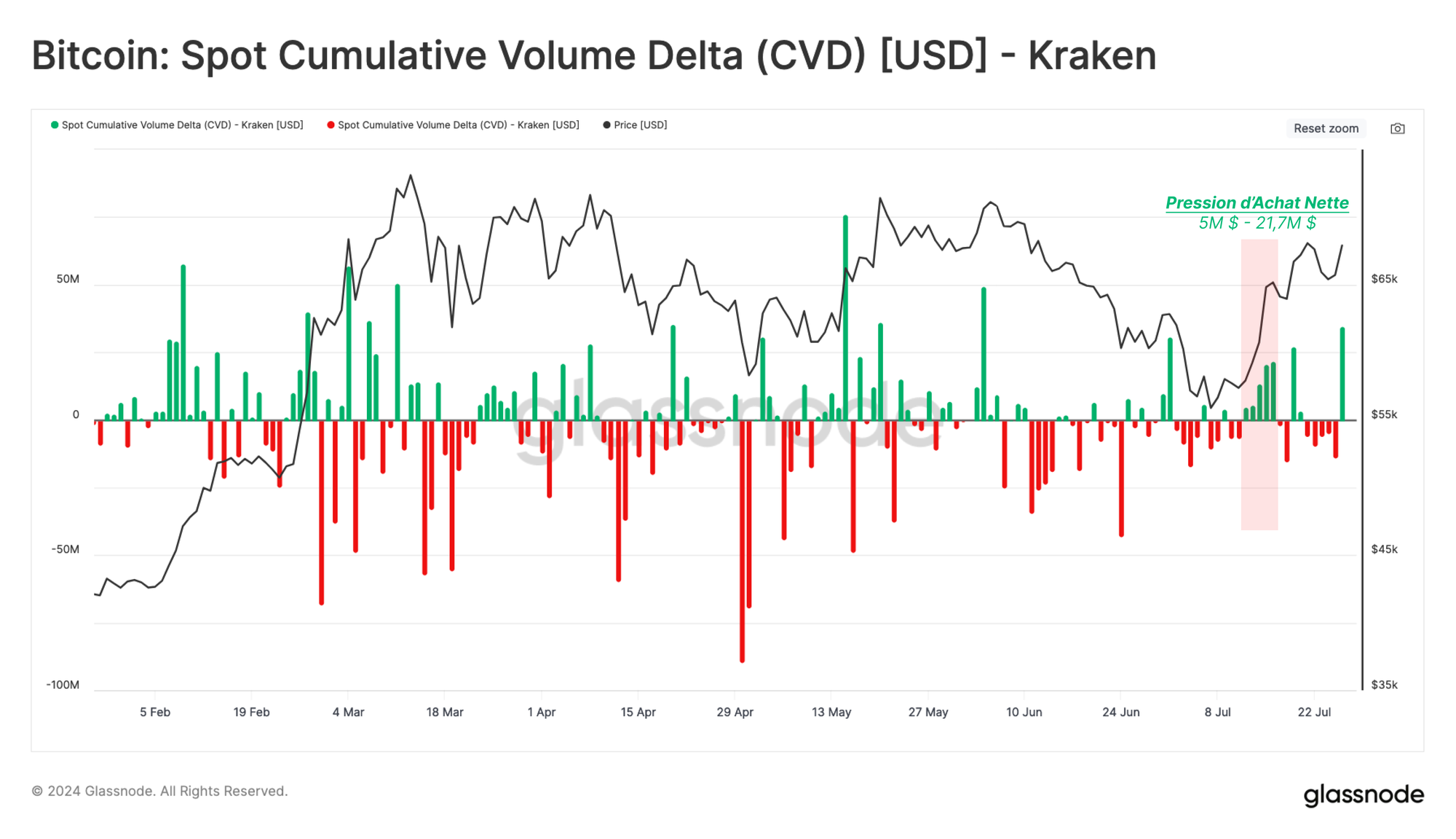

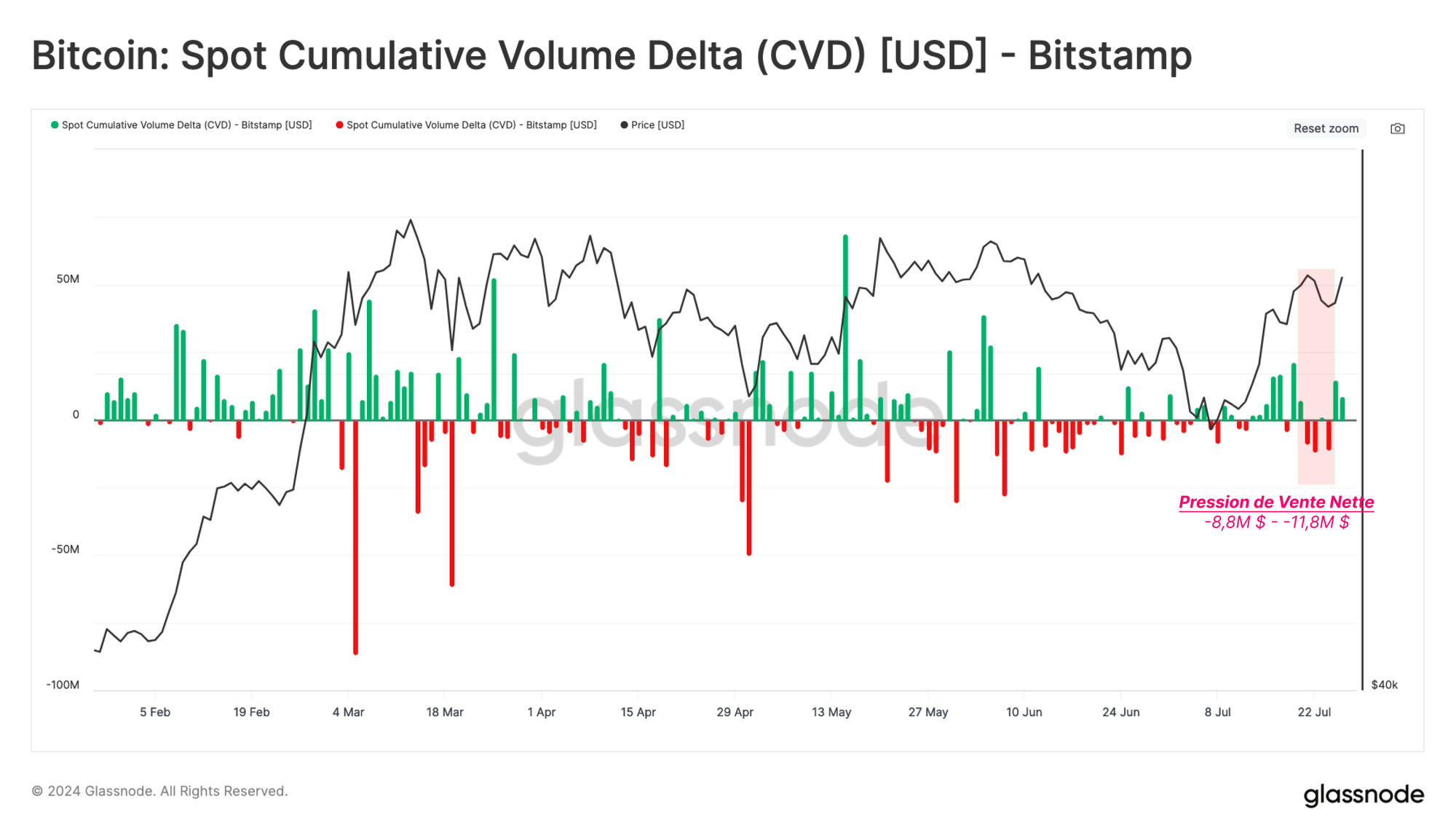

Sachant que Kraken et Bitstamp sont les exchanges de destination des BTC redistribués, nous pouvons utiliser la métrique du spot cumulative volume delta (CVD) pour étayer cette idée.

Le CVD mesure la différence nette entre les volumes d'achat et de vente au spot sur les exchanges centralisés (ordres de marché uniquement).

Si nous isolons le CVD de Kraken, nous pouvons constater une augmentation marginale de la pression de vente à la suite de la distribution. Toutefois, cela reste bien en deçà des fourchettes quotidiennes habituelles.

Pour Bitstamp, nous pouvons observer un constat similaire, avec seulement un biais marginal du côté vendeur. Cela ajoute un peu plus de preuves à notre thèse selon laquelle les créanciers peuvent être mieux considérés comme des détenteurs à long terme pour le moment.

Si cette thèse se vérifie, il s'agit d'une observation remarquable, car l'incitation des créanciers à prendre des bénéfices est très importante en raison de la hausse substantielle des prix depuis 2013.

Le HODL Subsiste

Les marchés haussiers du BTC attirent naturellement la pression des vendeurs, car les prix plus élevés incitent les détenteurs à long terme à prendre des bénéfices sur une partie de leurs avoirs.

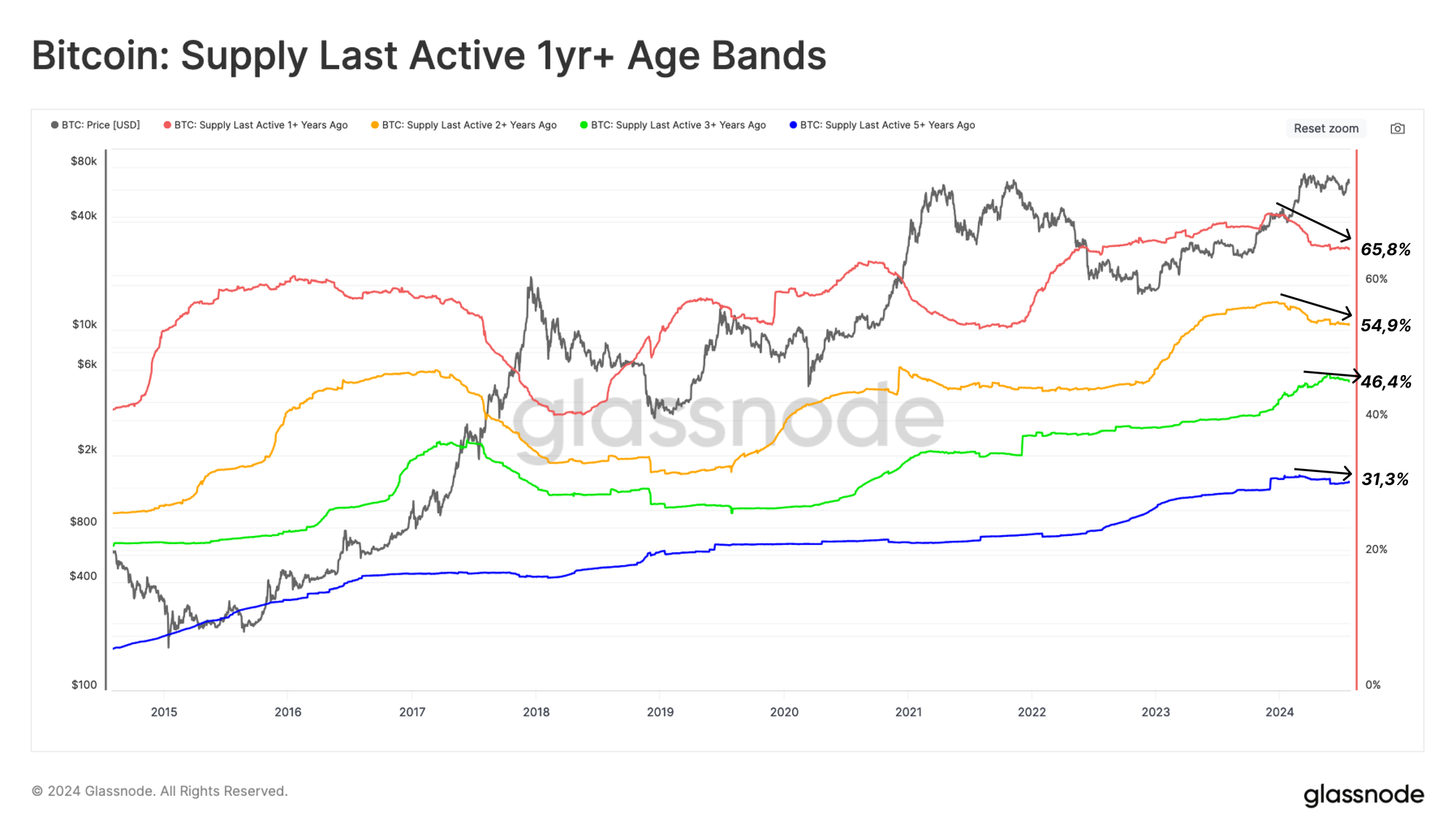

Nous pouvons observer ce phénomène à travers le déclin significatif des métriques de l'Offre Active âgée d'un an et plus et deux ans et plus tout au long des mois de mars et d'avril.

Cela décrit les investisseurs à long terme qui dépensent et vendent des BTC pour satisfaire la nouvelle demande dans la période précédant l'ATH de 73 000 $.

Le taux de déclin de ces courbes a ralenti dernièrement, suggérant un retour progressif au comportement dominant des investisseurs en matière de HODLing.

- 🔴 Supply Last Active 1y+ : 65,8%

- 🟡 Supply Last Active 2y+ : 54,9%

- 🟢 Supply Last Active 3y+ : 46,4%

- 🔵 Supply Last Active 5y+ : 31,3%

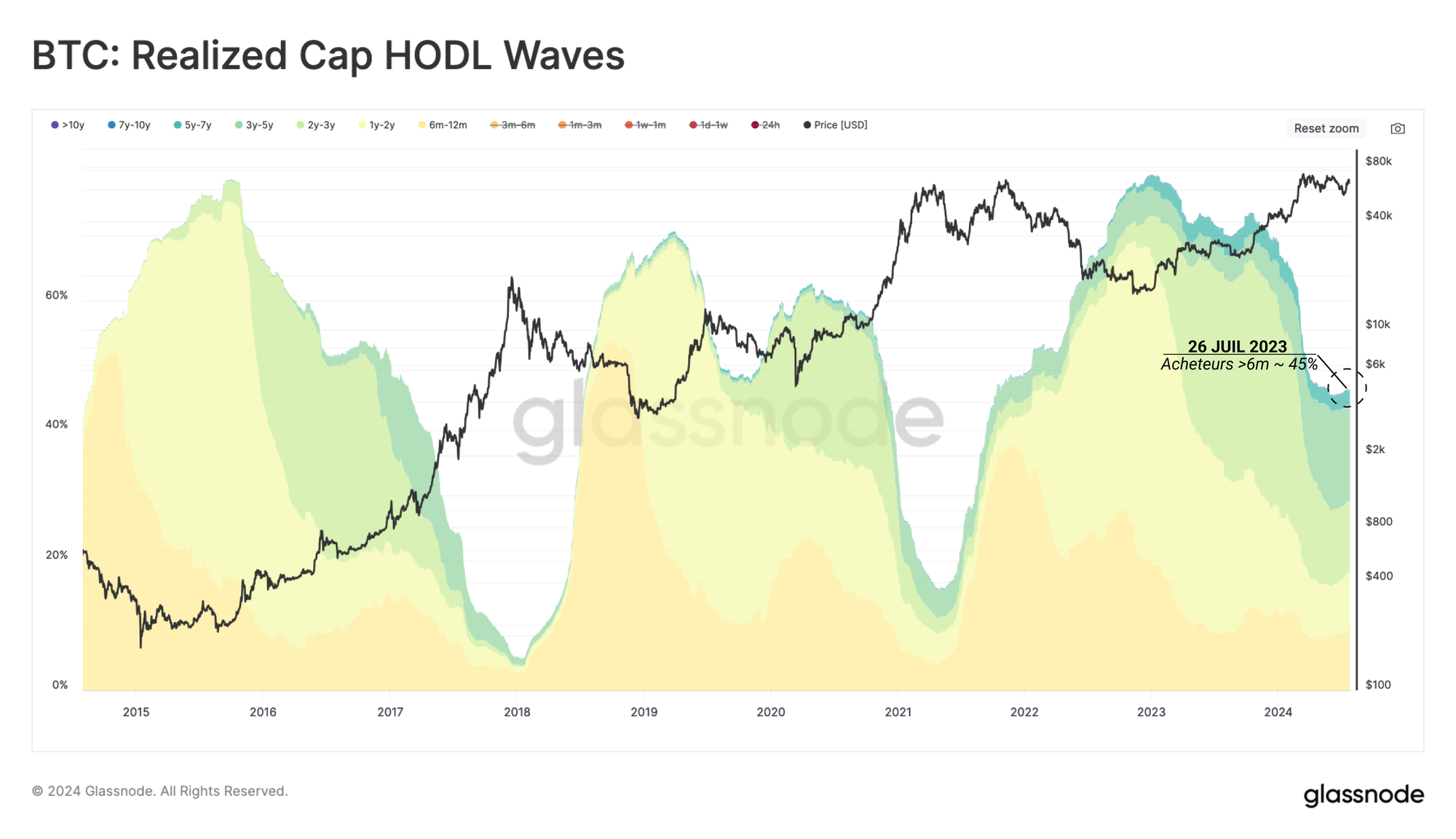

La métrique Realized Cap HODL Wave nous aide à isoler la richesse en USD bloquée dans les BTC détenus depuis moins de trois mois. Cela nous permet d'évaluer les vagues de demande des nouveaux investisseurs.

L'apogée d'un marché haussier euphorique est souvent marquée par une saturation de la richesse détenue par ces nouveaux acheteurs, qui représente également un point de désinvestissement à grande échelle des détenteurs à long terme.

Actuellement, la proportion de la richesse détenue par les nouveaux investisseurs est en baisse et bien en deçà des niveaux généralement observés lors des sommets cycliques.

Cela met en évidence une évolution générale du comportement des investisseurs vers un retour au HODLing, mais aussi un ralentissement général de la demande depuis l'ATH de 73 000 $.

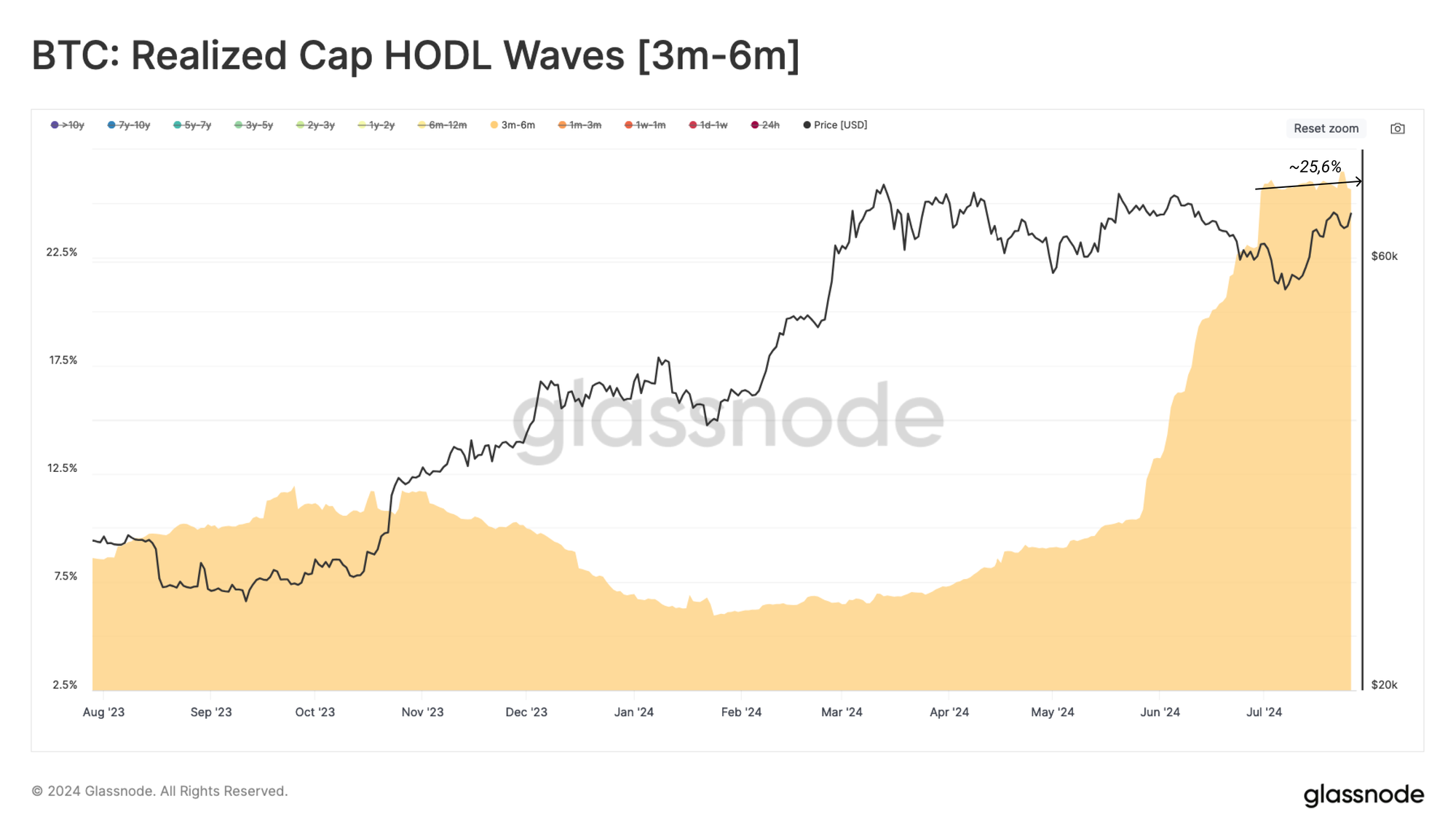

Si nous examinons la cohorte qui a conservé ses BTC pendant 3 et 6 mois, nous pouvons constater une croissance significative de leur richesse relative.

Cela suggère à nouveau une tendance générale des investisseurs actifs au début de l'année qui conservent leurs BTC en dormance et arrivent à des tranches d'âge de plus en plus élevées. Nous en déduisons que la conservation est probablement la mécanique dominante au sein de la cohorte des détenteurs à court terme.

Si nous regardons le côté opposé de l'équation - les détenteurs à long terme - nous pouvons étudier le comportement des investisseurs qui ont acquis l'offre il y a plus de 6 mois.

Les investisseurs à long terme détiennent actuellement 45% de la richesse du marché, ce qui est relativement élevé par rapport aux événements de sommet cycliques.

Cela montre que les détenteurs à long terme détiennent leurs BTC en mode HODL et attendent sans doute patiemment des prix plus élevés pour céder à la prise de profit.

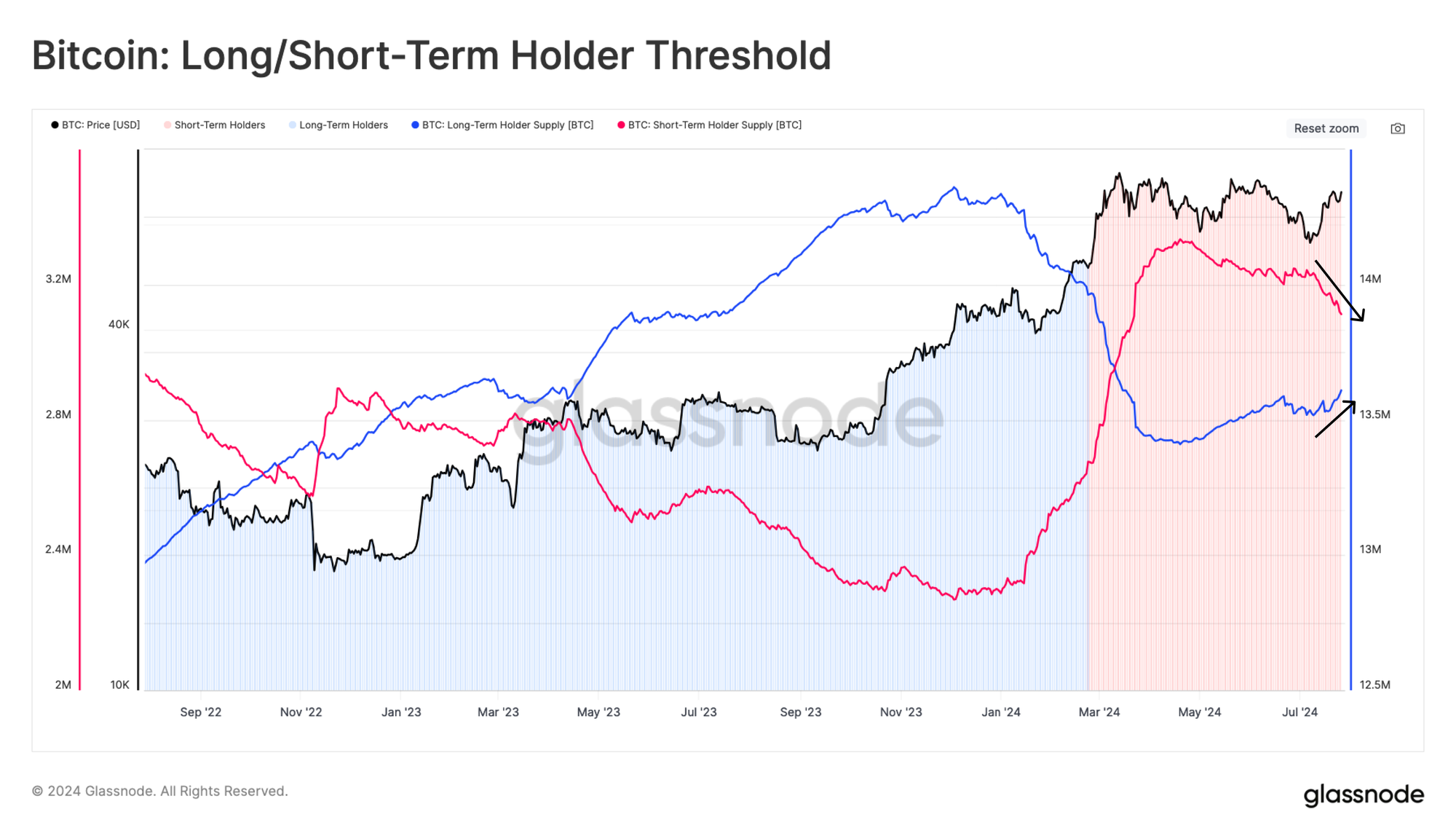

En comparant le solde total détenu par les détenteurs à long terme et à court terme, nous constatons qu'une nouvelle divergence est en cours.

Le graphique ci-dessous montre que le seuil approximatifqui sépare les détenteurs à long terme des détenteurs à court terme concerne les pièces acquises avant/après la fin février 2024, lorsque le prix était d'environ 51 000 $.

Il est probable que de nombreux BTC acquis au plus fort de la hausse des ETF commenceront bientôt à migrer vers le statut de LTH, et cette divergence devrait s'accélérer.

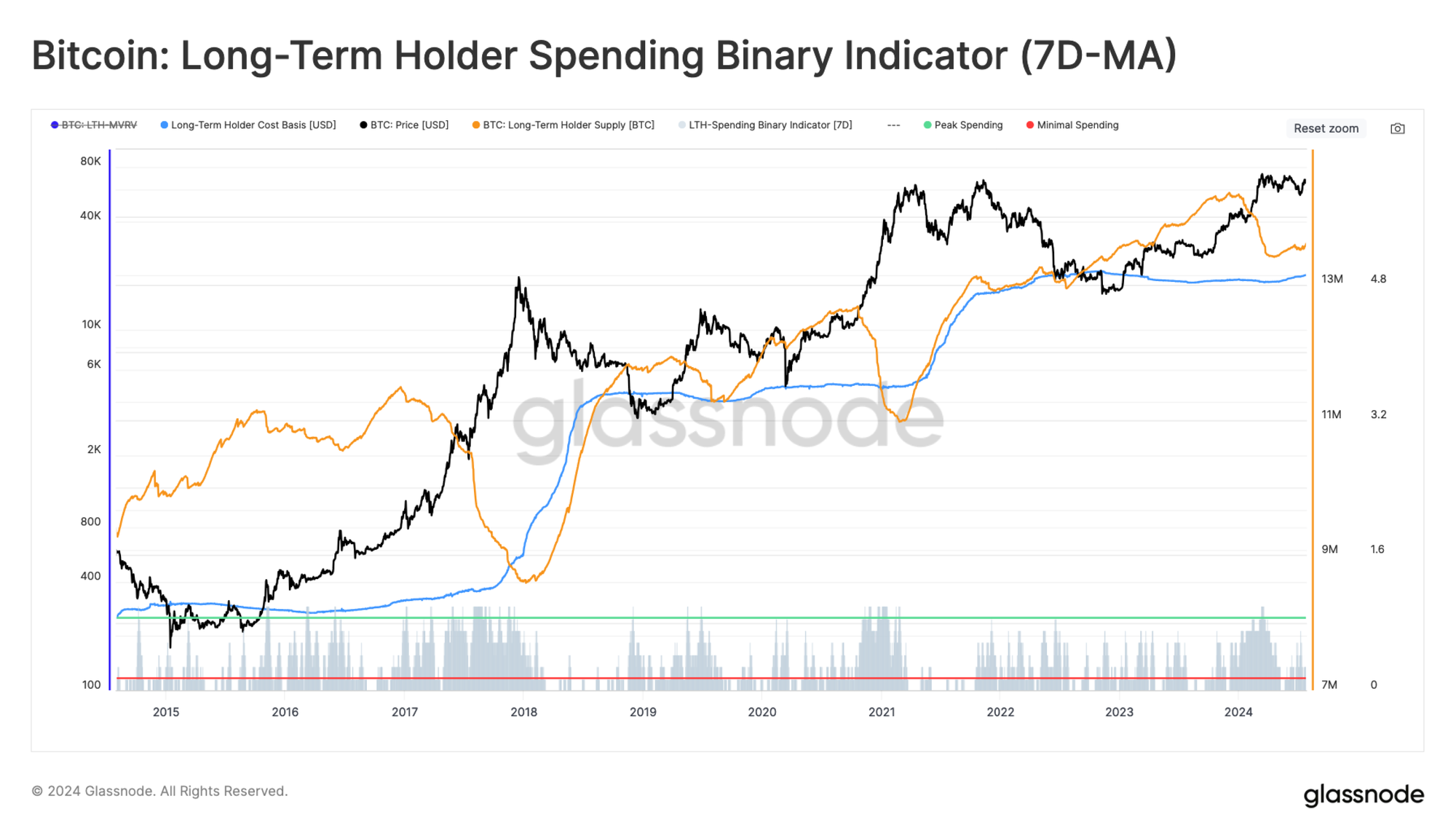

Enfin, nous pouvons utiliser l'indicateur de dépenses binaires des LTH pour visualiser l'intensité de la pression de distribution exercée par les HODLers.

La pression de distribution exercée par la cohorte des LTH reste relativement faible et est en baisse. Cela confirme notre thèse générale selon laquelle l'offre de BTC reste dominée principalement par des investisseurs à long terme et à forte conviction. Le HODLing reste la stratégie préférée pour le moment.

Résumé et Conclusions

La distribution tant attendue de Mt.Gox a lieu, ce qui représente une victoire substantielle pour les créanciers qui se sont battus bec et ongles pour obtenir un remboursement en BTC et non en monnaie fiat.

En raison de l'augmentation rapide des prix au cours de la décennie, on peut s'attendre à un degré non négligeable de pression à la vente de la part des bénéficiaires.

Néanmoins, le profil des créanciers semble être celui d'un HODLer ou d'un investisseur à long terme, ce qui pourrait atténuer l'ampleur de la pression à la vente au cours des prochaines semaines.

Parallèlement, le bilan des détenteurs à long terme continue de croître, tandis que leur proportion de la richesse détenue reste substantiellement élevée par rapport aux sommets cycliques.

Cela suggère que le mécanisme prédominant du marché est le HODLing, les investisseurs matures attendant des prix plus élevés pour se séparer de leurs avoirs.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, 2vous pouvez bénéficier d'une réduction de -0% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.

Nous invitons les utilisateurs à faire preuve de prudence et de discrétion lorsqu'ils utilisent ces mesures. Glassnode ne pourra être tenu responsable de toute divergence ou inexactitude potentielle. Veuillez lire notre avis de transparence lorsque vous utilisez des données relatives aux exchanges.

Canaux Traduits

- Espagnol (Analyst : @ElCableR, Telegram, Twitter)

- Turc (Analyst : @wkriptoofficial, Telegram, Twitter)

- Farsi (Analyst : @CryptoVizArt, Telegram, Twitter)

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les métriques on-chain de base et l'activité des exchanges, visitez notre Twitter Glassnode Alerts.