La Douleur des Novices

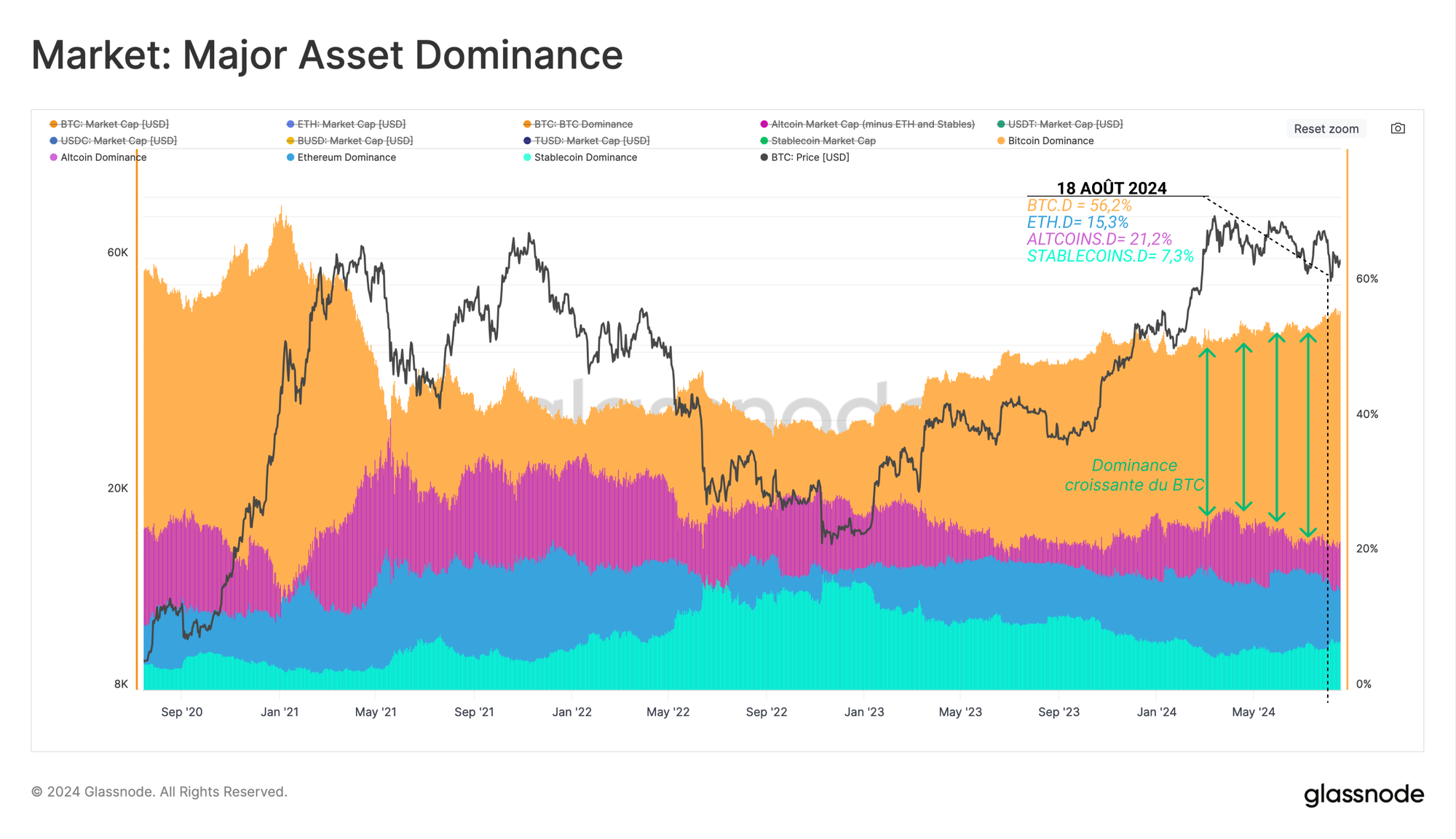

Le bitcoin, en tant qu'actif numérique de premier plan, continue de voir sa domination s'étendre et représente désormais 56 % de la capitalisation boursière totale du secteur. Les détenteurs à long terme de BTC restent fermement convaincus, avec une pression d'accumulation significative.

Résumé

- Depuis le point bas du cycle établi en novembre 2022, la domination du BTC a continué à grimper, représentant désormais 56% de la capitalisation totale du marché crypto.

- Malgré l'action tumultueuse et agitée des prix, la conviction des détenteurs à long terme reste inébranlable, avec une nette préférence pour l'accumulation et le HODLing.

- Les détenteurs à court terme ont supporté la majeure partie des pertes au cours de la récente baisse. Toutefois, l'ampleur des pertes réalisées suggère une réaction possiblement excessive.

Vue d'Ensemble

Depuis le creux du cycle établi en novembre 2022, le capital continue de s'accumuler vers les actifs majeurs. La domination du bitcoin est passée de 38 % en novembre 2022 à 56 % du marché aujourd'hui.

En tant que deuxième actif de l'écosystème, l'ether a enregistré une baisse de sa domination de 1,5 %, restant relativement stable au cours des deux dernières années.

Les stablecoins et le secteur plus large des altcoins ont connu une baisse plus prononcée de 9,9 % et 5,9 %, respectivement.

- 🟠 Dominance du bitcoin : 38,7 % (novembre 2022) -> 56,2 % (actuel)

- 🔵 Dominance de l'ether 16,8 % -> 15,2 %

- 🟢 Dominance des stablecoins 17,3 % -> 7,4 %

- 🟣 Dominance des altcoins 27,2 % -> 21,3 %

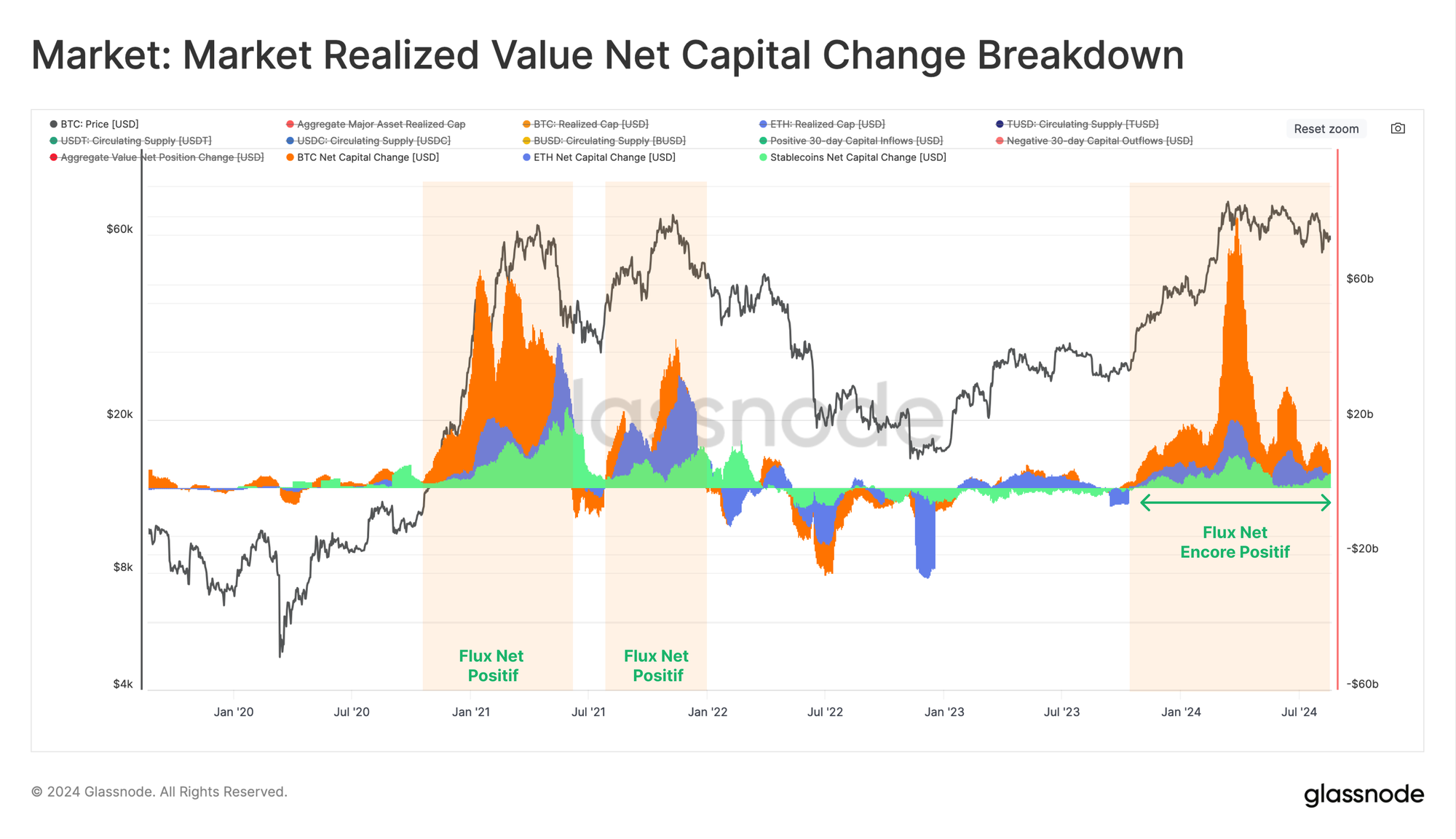

Cependant, lorsque nous évaluons la variation nette du capital entre les principaux actifs, le BTC, l'ETH et les stablecoins affichent un afflux net de capitaux positifs.

Seuls 34 % de l'histoire a connu un afflux d'USD sur 30 jours plus important, même si le marché s'est contracté depuis l'ATH de mars.

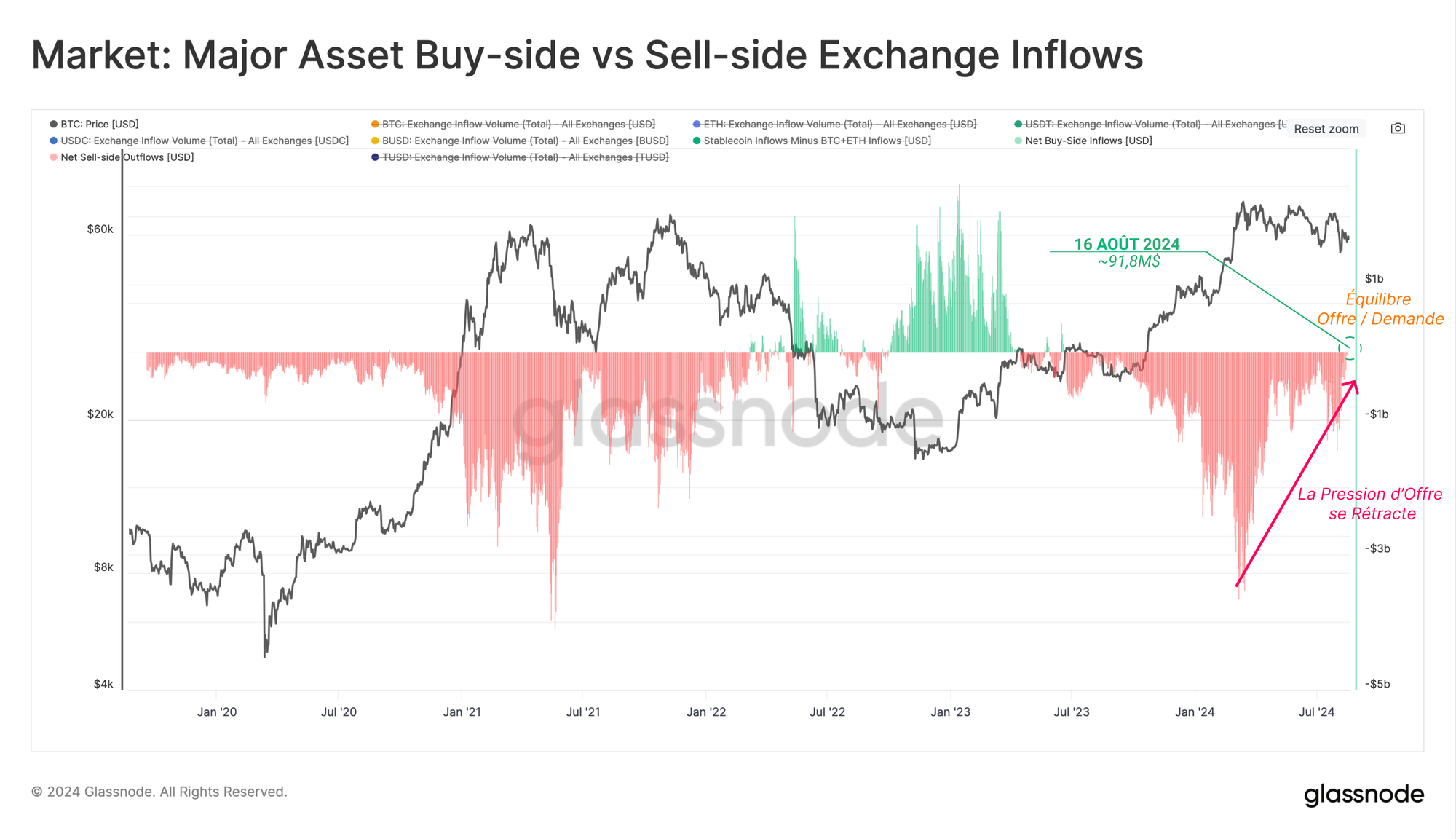

Ensuite, nous pouvons utiliser la métrique Major Asset Buy-Side vs Sell-Side, qui cherche à identifier les déplacements de capitaux en fonction de la préférence des volumes des exchanges.

Cela peut être considéré dans le cadre suivant :

- les valeurs proches de zéro suggèrent un régime neutre, où les flux entrants côté achat sont de la même ampleur que les flux entrants côté vente de BTC+ETH.

- 🟢 Les valeurs positives suggèrent un régime net côté achat, où les flux entrants côté achat de stablecoins dépassent les flux entrants côté vente de BTC+ETH.

- 🔴 Les valeurs négatives suggèrent un régime de vente nette, où les entrées de stablecoins côté achat sont inférieures aux entrées côté vente de BTC+ETH.

Depuis l'ATH de mars 2024, la pression côté vente s'est atténuée et enregistre le premier point positif depuis juin 2023 (91,8M$/jour).

Les Investisseurs à Long Terme

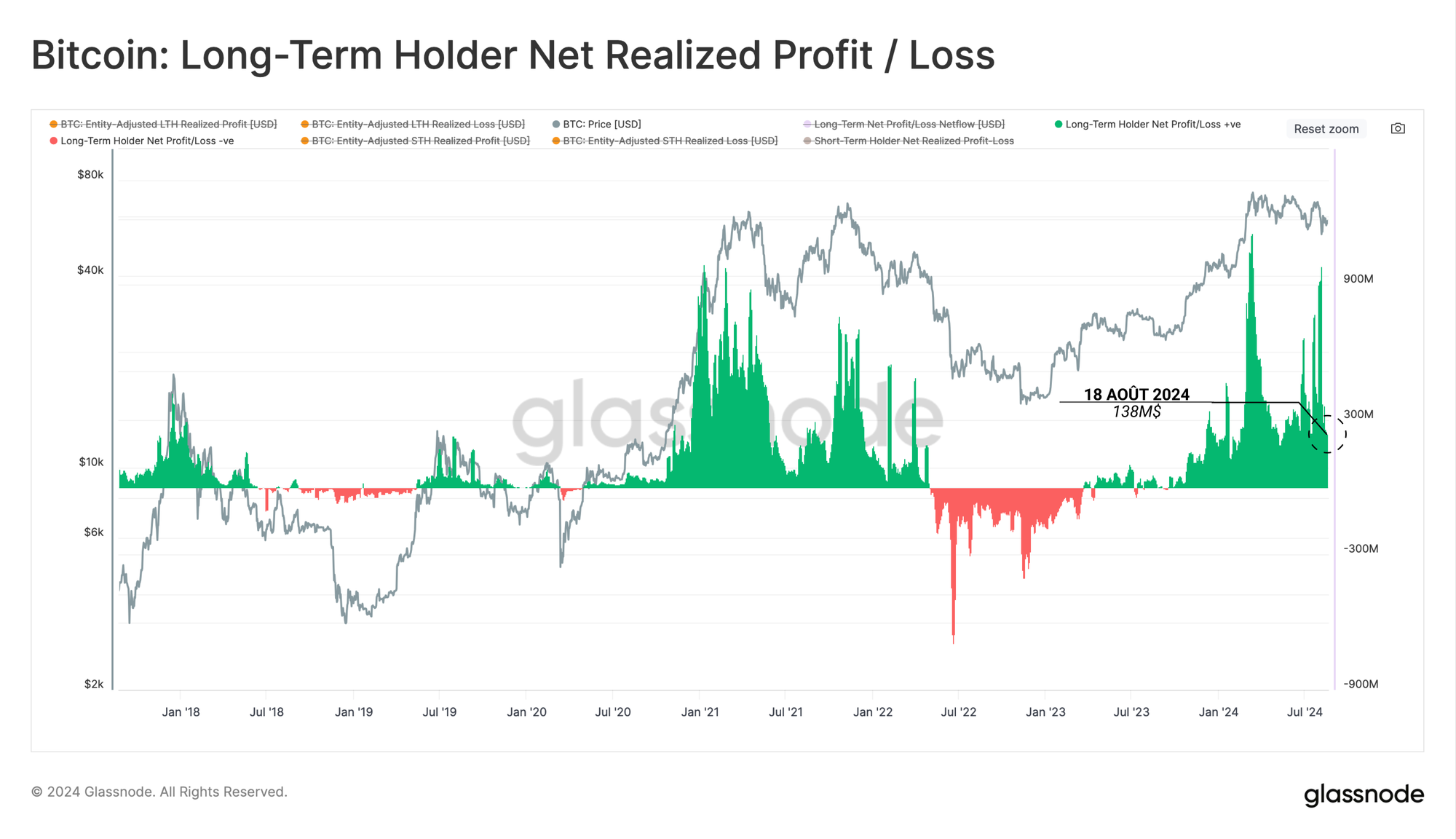

Au milieu des conditions tumultueuses du marché ces derniers temps, les détenteurs à long terme ont réalisé un profit raisonnablement constant de 138 millions de dollars par jour.

À chaque transaction, un acheteur et un vendeur sont mis en relation, les déséquilibres de l'offre et de la demande étant résolus par des changements de prix.

Par conséquent, nous pouvons en déduire que cette pression vendeuse de 138 millions de dollars par jour des LTH est une indication des entrées de capitaux quotidiennes nécessaires pour absorber l'offre et maintenir les prix à un niveau stable.

Bien que les conditions du marché aient été agitées, les prix sont généralement restés stables au cours des derniers mois, ce qui suggère qu'une forme d'équilibre est en train d'être atteinte.

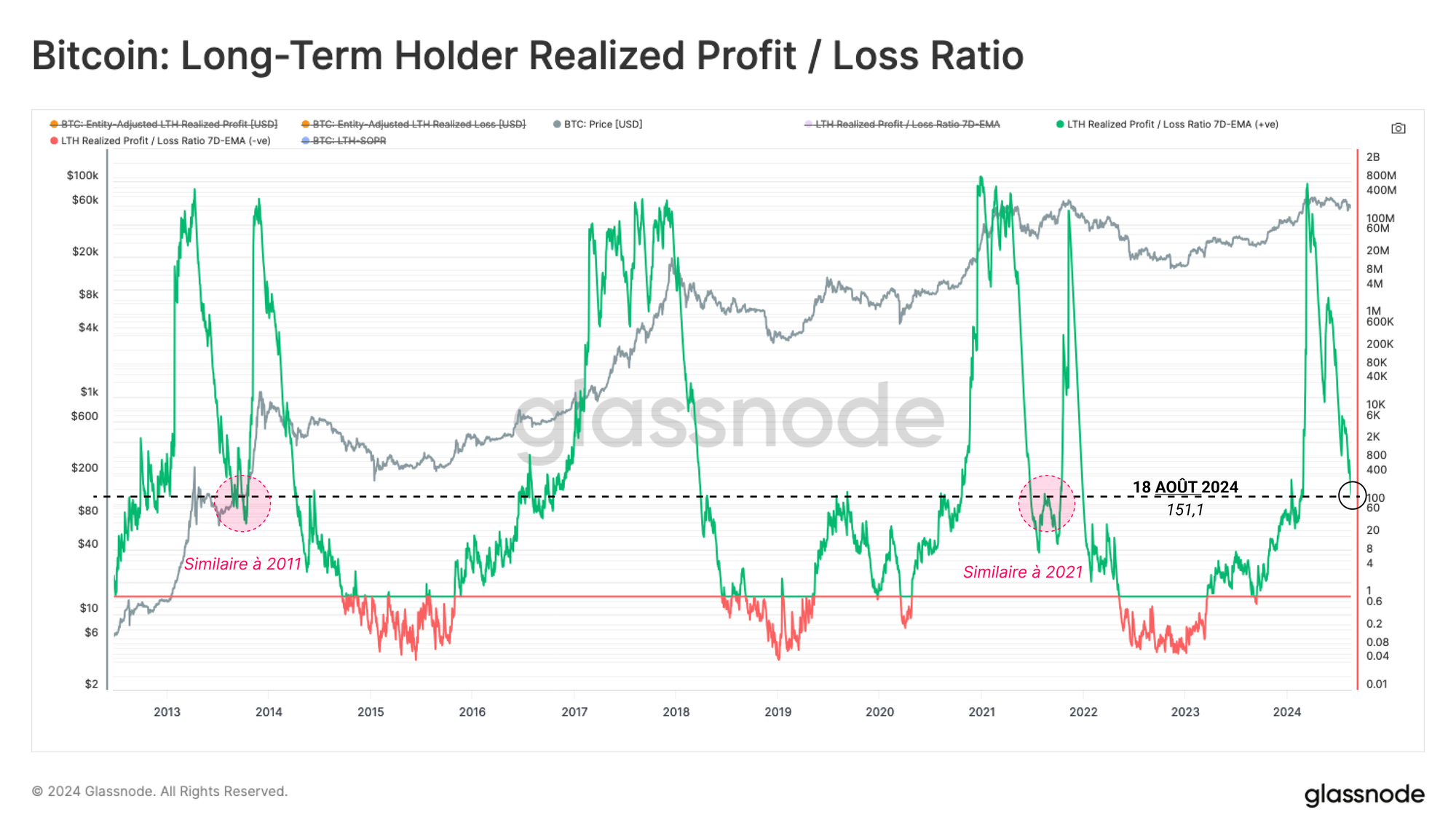

Le ratio bénéfices/pertes réalisés des détenteurs à long terme est un indicateur que nous pouvons utiliser pour évaluer le comportement cyclique de cette cohorte. Nous constatons que ce ratio reste élevé, bien qu'il connaisse une baisse substantielle par rapport au dernier pic.

Cela indique que les investisseurs à long terme sont en train de ralentir leurs activités de prise de profit. Notamment, au cours de l'ATH de mars 2024, cet indicateur a atteint une altitude similaire à celle des précédents sommets du marché.

Au cours des cycles 2013 et 2021, la métrique a baissé à des niveaux similaires avant de reprendre une tendance à la hausse. En 2017-18, cependant, cette baisse a été à sens unique, le marché étant entré dans un momentum baissier dominé par les pertes.

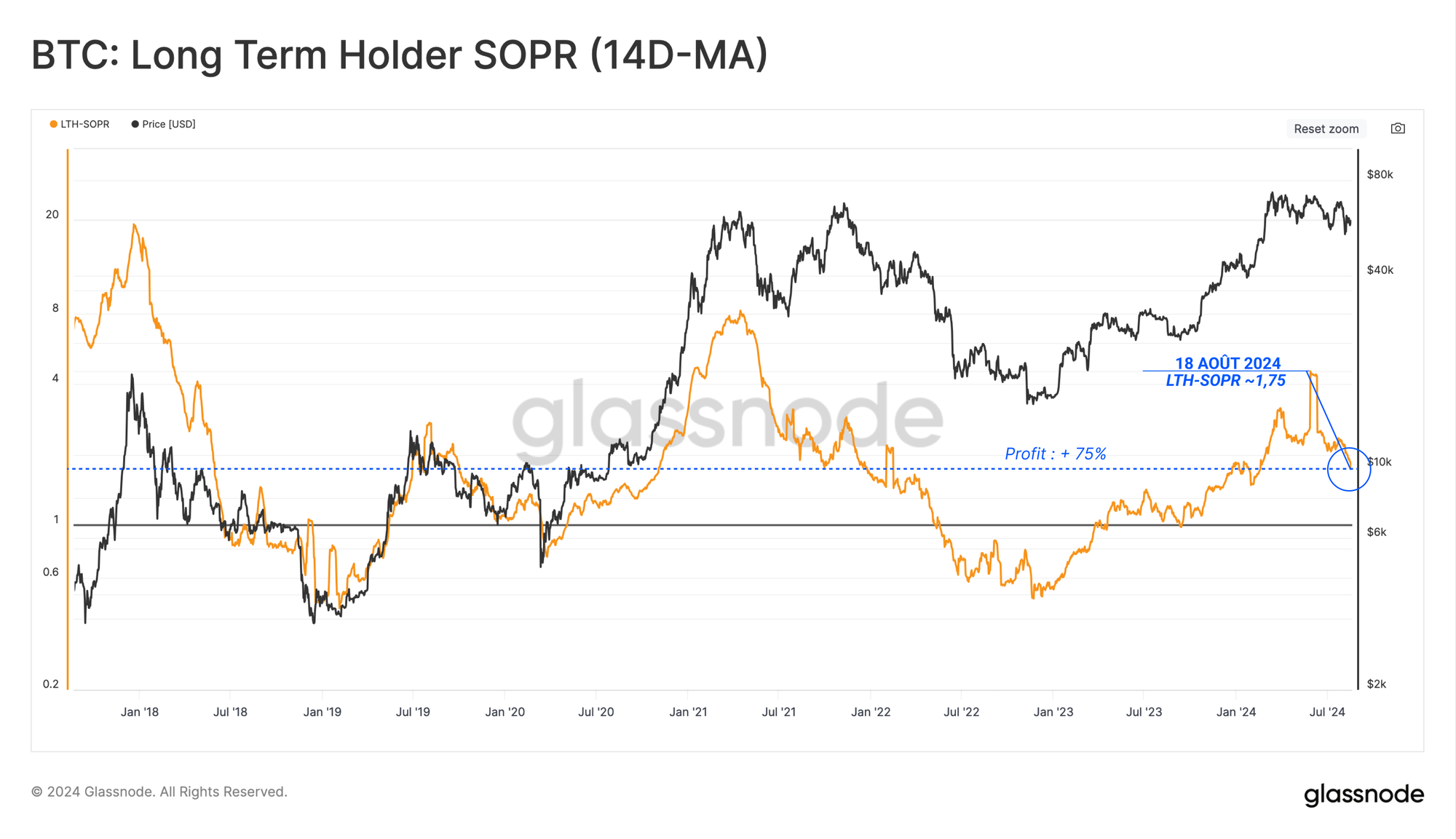

Du point de vue du SOPR à long terme, nous pouvons voir que leurs dépenses réalisent une marge bénéficiaire moyenne de +75%, et que le LTH-SOPR reste élevé à l'heure actuelle.

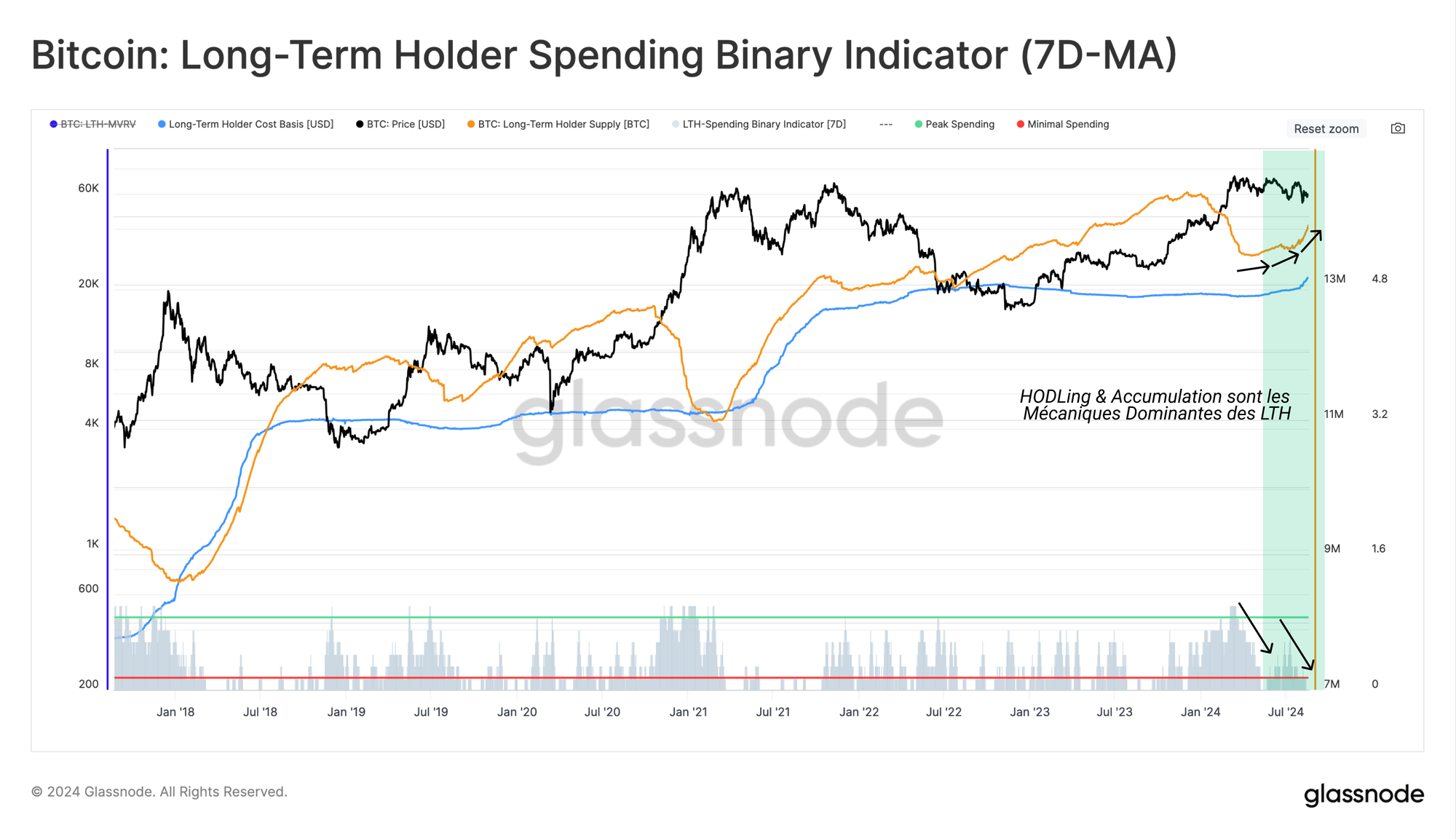

L'utilisation de notre indicateur binaire de dépense des LTH permet de constater ce ralentissement. L'offre de LTH augmente rapidement à l'heure actuelle.

Lorsque l'on considère que le seuil de 155 jours pour obtenir le statut de LTH est proche de l'ATH de mars, cela donne une indication du volume de l'offre acquise au cours de la hausse vers l'ATH, qui reste à ce jour détenue.

Cela montre que le comportement de HODLing dépasse de manière significative le comportement de dépense.

Corrélation Psychologique

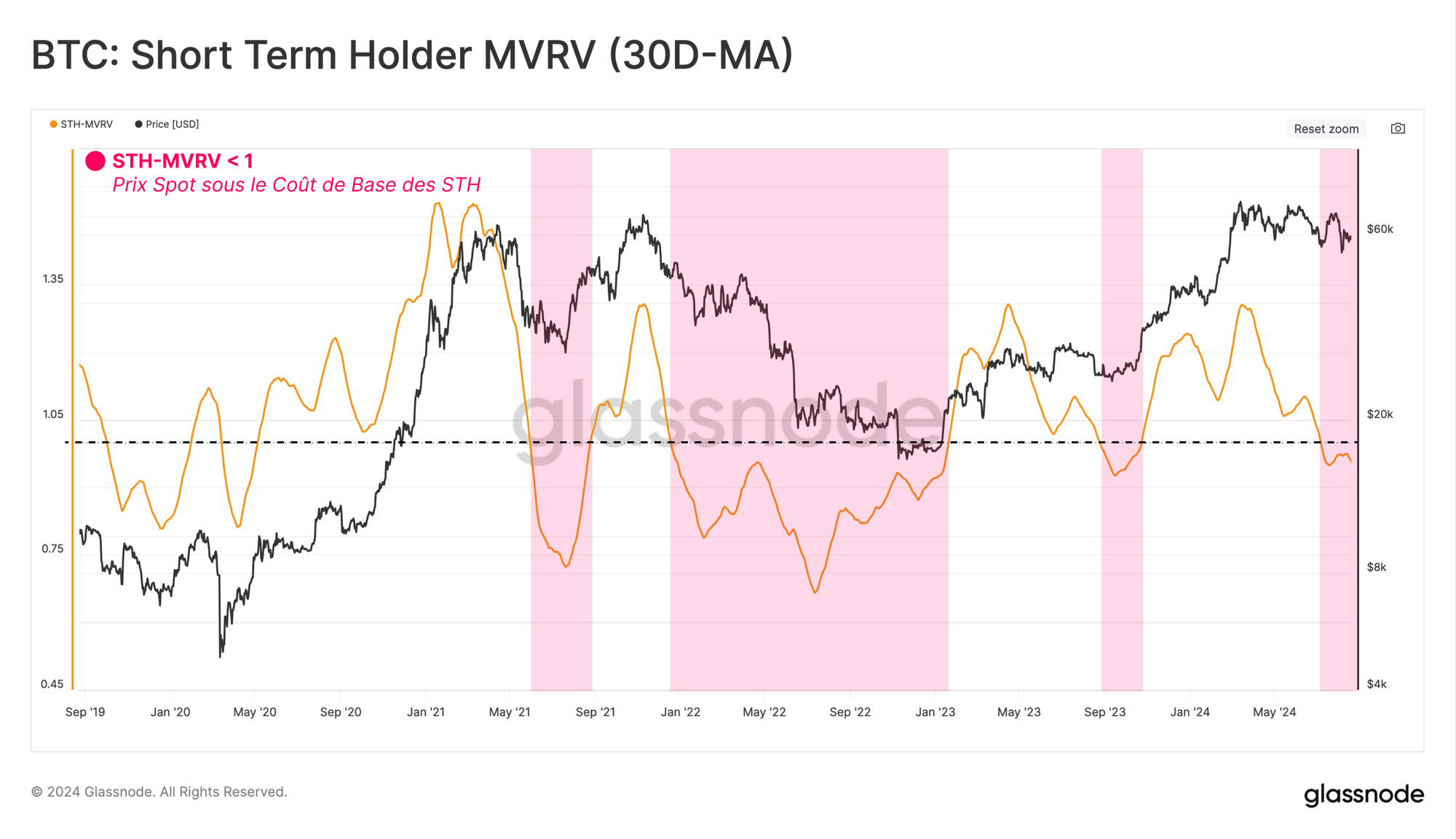

En nous tournant vers la cohorte inverse, les détenteurs à court terme, nous pouvons mesurer l'intensité du stress financier non réalisé subi par les nouveaux entrants.

Nous pouvons observer cette dynamique à l'aide du ratio STH-MVRV, en appliquant une moyenne sur 30 jours. L'indicateur s'est récemment contracté en dessous de 1,0, ce qui suggère que les nouveaux entrants détiennent actuellement une perte non réalisée.

Les périodes de brèves pressions sur les pertes non réalisées sont courantes pendant les marchés haussiers. Toutefois, les périodes prolongées pendant lesquelles le STH-MVRV se négocie en dessous de 1,0 peuvent conduire à une plus grande probabilité de panique des novices et précéder une tendance baissière plus sévère du marché.

Avec l'augmentation des pertes non réalisées, l'attente d'une éventuelle capitulation de l'investisseur s'accroît. De tels événements sont caractérisés par des pertes significatives.

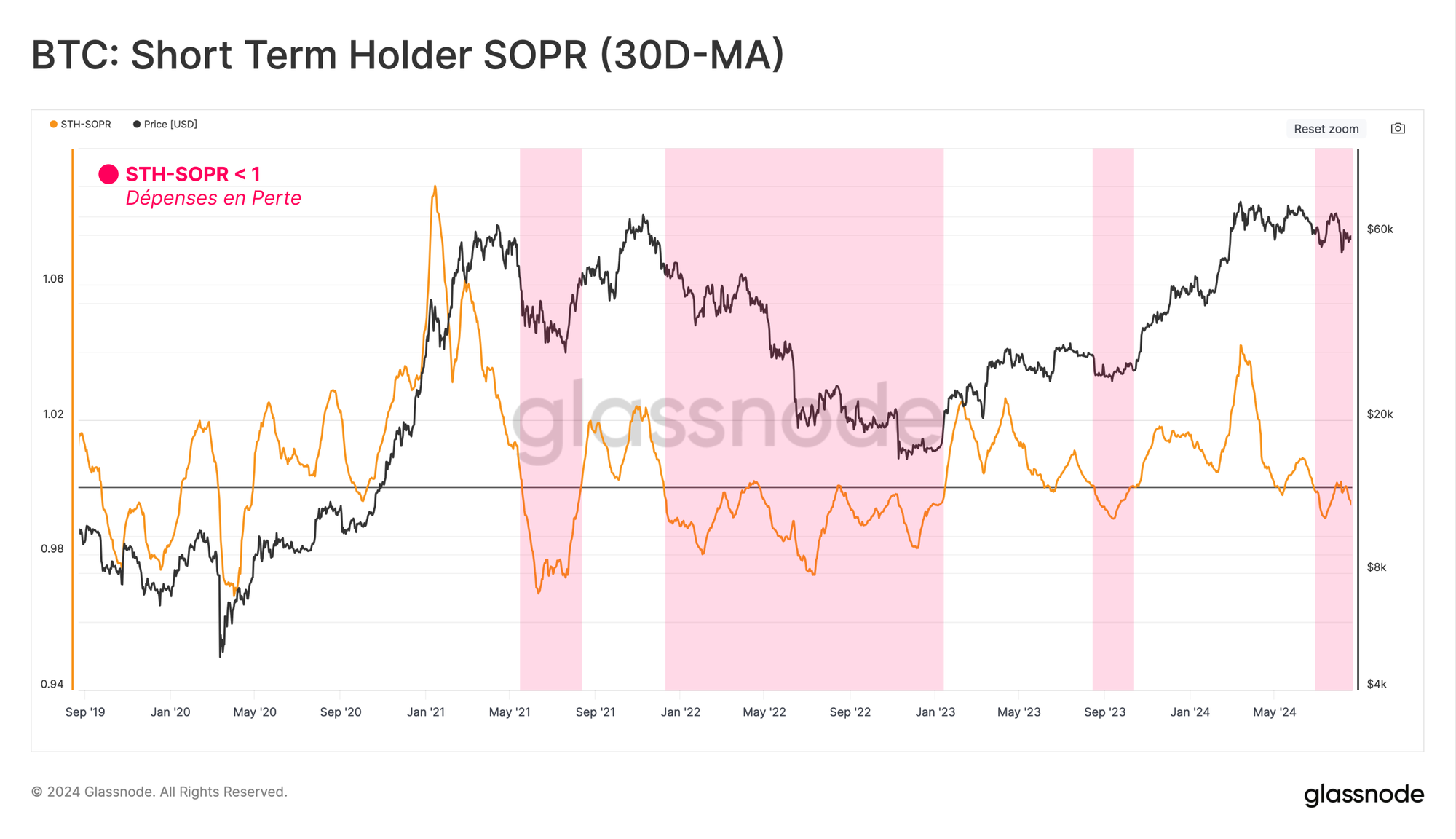

L'évaluation des périodes de réalisation de pertes élevées sur le marché par les nouveaux investisseurs est visible lorsque STH-SOPR se négocie en dessous de 1.0.

De ce point de vue, nous pouvons également voir que STH-SOPR se négocie en dessous de 1.0, indiquant un certain degré de prise de perte par les nouveaux investisseurs. Cela renforce l'idée que le marché est à un point de décision et que le prix est légèrement inférieur au point de confort des STH.

Les nouveaux investisseurs peuvent réagir de manière excessive au fait que leur portefeuille est détenu avec un profit (ou une perte) non réalisé(e) relativement élevé(e).

Ces réactions excessives sont une caractéristique essentielle des marchés, où la réaction émotionnelle des investisseurs les amène à réaliser un profit (ou une perte) excessif aux points d'inflexion, formant des sommets (ou des creux) locaux et cycliques.

Le graphique ci-dessous compare le prix de dépense des nouveaux investisseurs qui ont décidé de réaliser une transaction au coût de base moyen du sou-groupe à court terme.

L'écart entre ces deux variables donne une idée de l'ampleur des réactions excessives potentielles. Les corrections du marché haussier observées tout au long de notre cycle actuel n'ont connu qu'un léger écart.

À partir de là, on pourrait affirmer qu'une modeste réaction excessive s'est produite lorsque le marché s'est vendu en dessous de 50 000 dollars.

Étudier les Cycles

Dans la section précédente, nous avons utilisé les ratio MVRV et SOPR, qui prennent en compte le positionnement général des investisseurs en termes de pertes et de profits.

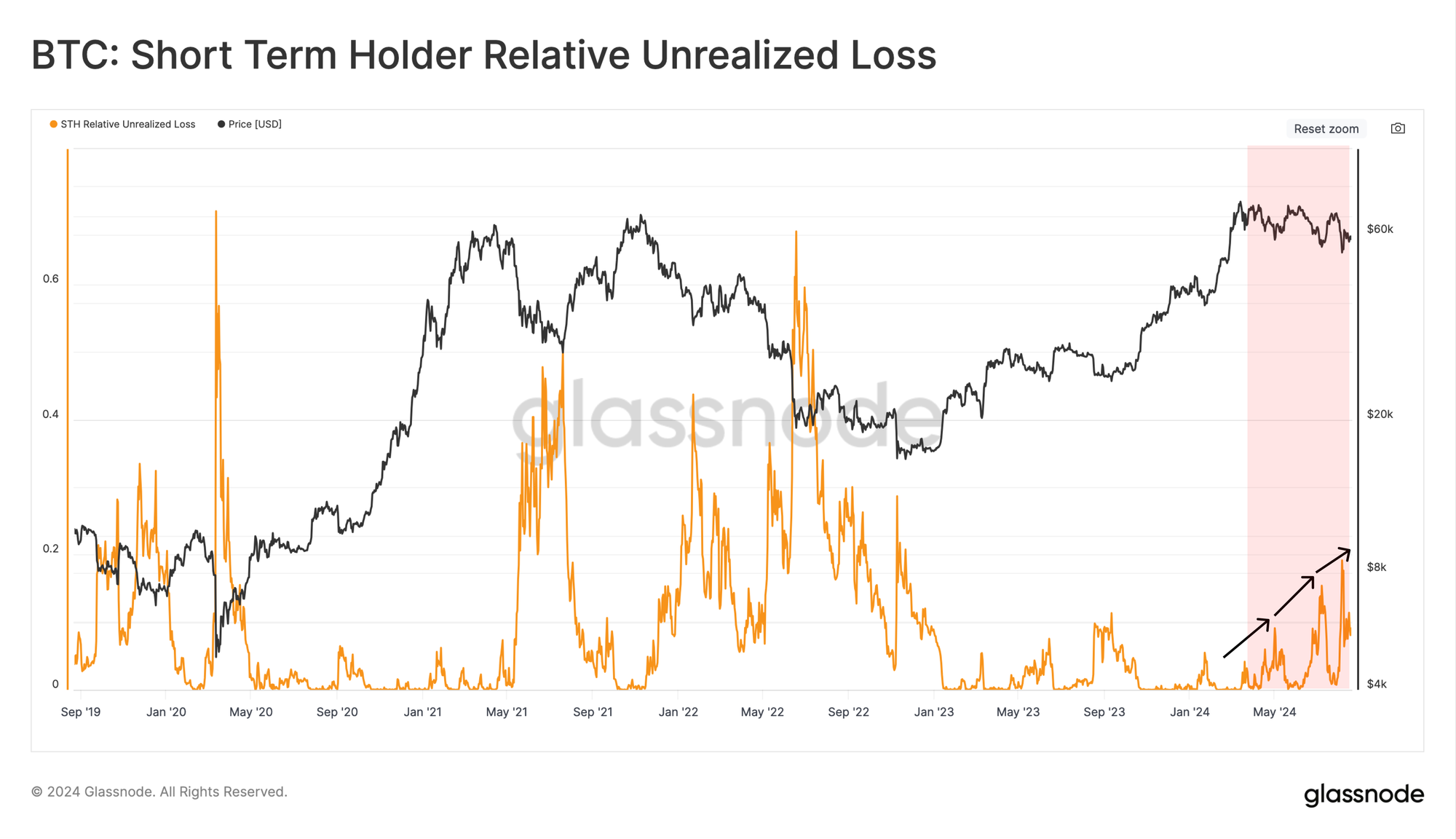

Cette section isolera uniquement les pièces détenues et échangées à perte. En évaluant la mesure de la perte non réalisée relative pour les nouveaux investisseurs, nous pouvons mesurer directement le stress financier non réalisé que les nouveaux investisseurs supportent.

Actuellement, l'ampleur de la perte non réalisée par rapport à la capitalisation boursière de la STH reste relativement faible par rapport aux événements historiques de capitulation. On peut dire que l'ampleur des pertes subies par le marché est similaire à celle des corrections des marchés haussiers précédents.

Cependant, nous pouvons constater une divergence dans cette corrélation lorsque nous comparons l'accumulation des pertes non réalisées à celles bloquées par les pièces dépensées (pertes réalisées). Le fait que les pertes réalisées soient nettement plus élevées met en évidence la surréaction modérée décrite ci-dessus.

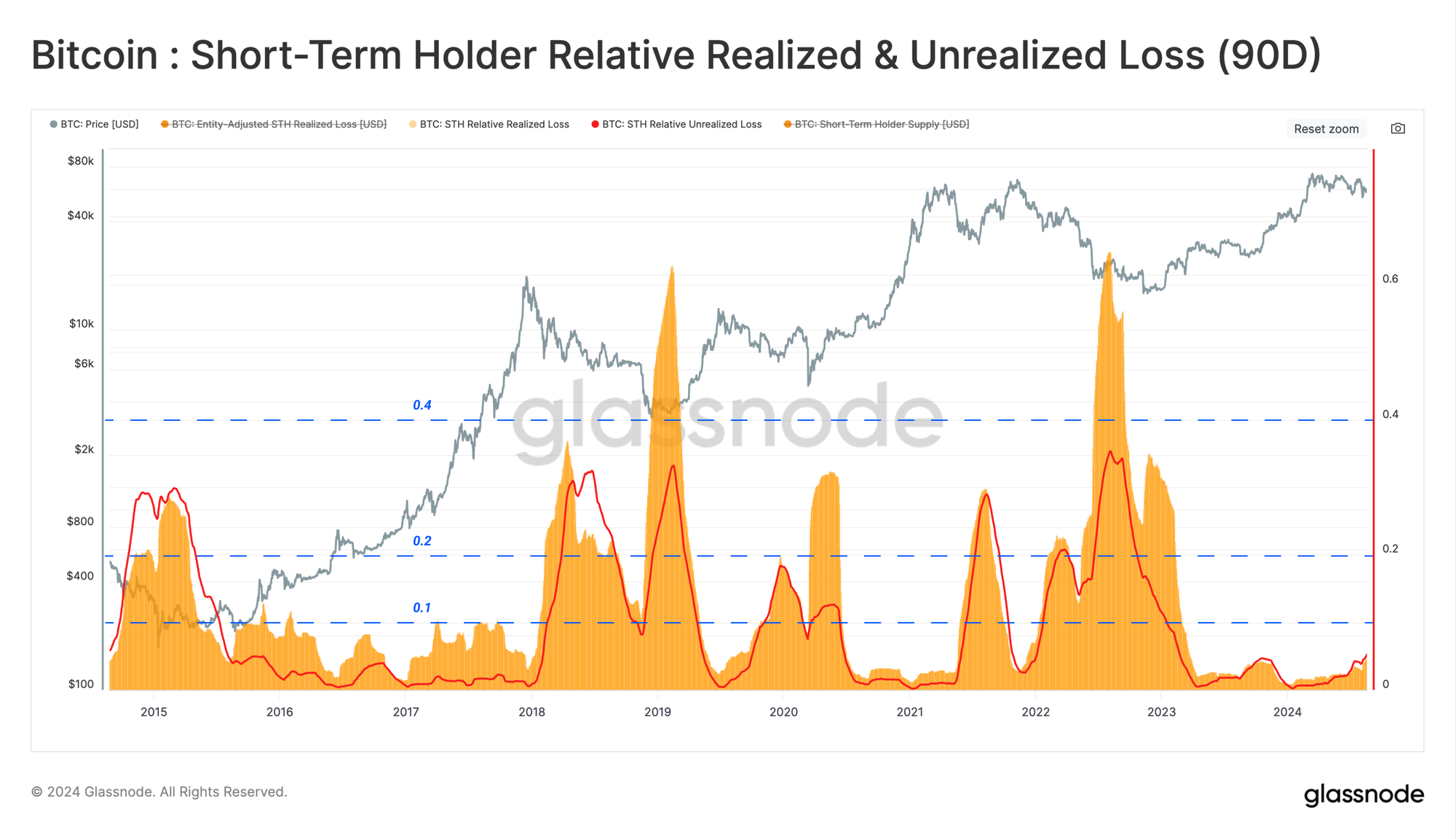

En évaluant la perte cumulée réalisée sur 90 jours et la perte moyenne non réalisée des STH, nous pouvons visuellement mettre en évidence la confluence et la corrélation entre ces deux indicateurs.

Pendant les creux cycliques, l'ampleur de la perte réalisée et non réalisée a tendance à culminer entre 10 % et 60 % des avoirs totaux des STH. Selon cette mesure, l'ampleur des pertes réalisées et non réalisées reste relativement faible par rapport aux précédents événements majeurs de correction des prix.

Une analogie constructive serait la similitude entre la structure actuelle et le cycle 2016-2017, où les indicateurs ont évolué d'un plafond constant d'environ 10 %. À partir de là, nous pourrions affirmer que le coup porté au sentiment des investisseurs n'est peut-être pas aussi grave qu'il n'y paraît à première vue.

Résumé et Conclusions

Avec un degré d'incertitude qui règne parmi les investisseurs, le capital continue de s'écouler vers le bas de la courbe de risque, conduisant à une expansion significative de la domination du BTC, avec un stupéfiant 56% de la capitalisation totale du marché.

Malgré l'action tempétueuse et agitée du prix, la détermination des détenteurs à long terme reste résolue, avec une nette préférence pour le HODL et l'accumulation.

En revanche, les détenteurs à court terme ont supporté la majeure partie des pertes subies lors de la récente baisse. Néanmoins, l'ampleur des pertes réalisées suggère une possible réaction excessive face à la correction.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, 2vous pouvez bénéficier d'une réduction de -0% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.

Nous invitons les utilisateurs à faire preuve de prudence et de discrétion lorsqu'ils utilisent ces mesures. Glassnode ne pourra être tenu responsable de toute divergence ou inexactitude potentielle. Veuillez lire notre avis de transparence lorsque vous utilisez des données relatives aux exchanges.

Canaux Traduits

- Espagnol (Analyst : @ElCableR, Telegram, Twitter)

- Turc (Analyst : @wkriptoofficial, Telegram, Twitter)

- Farsi (Analyst : @CryptoVizArt, Telegram, Twitter)

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

Pour des alertes automatisées sur les métriques on-chain de base et l'activité des exchanges, visitez notre Twitter Glassnode Alerts.