Patience avant le FOMC

Le BTC se situe au-dessus de 115 200 $, avec 95 % de l'offre en profit après l'annonce du FOMC. Les positions ouvertes sur les options ont atteint un niveau record de 500 000 BTC avant l'échéance du 26 septembre.

Résumé

- Le Bitcoin a connu une légère hausse avant les annonces du FOMC le 17 septembre. Les marchés dérivés sont passés d'une attitude prudente à un positionnement plus équilibré, les craintes de correction s'étant apaisées ensuite.

- Les positions ouvertes sur les marchés perpétuels ont atteint un pic de 395 000 BTC avant de reculer à environ 380 000 BTC, la volatilité ayant éliminé l'excès effet de levier. Les liquidations ont confirmé que les positions short ont été ouvertes avant la réunion du FOMC, suivies par des liquidations long.

- Les positions ouvertes sur les options ont atteint un niveau record de 500 000 BTC, l'échéance du 26 septembre s'annonçant comme la plus importante de l'histoire.

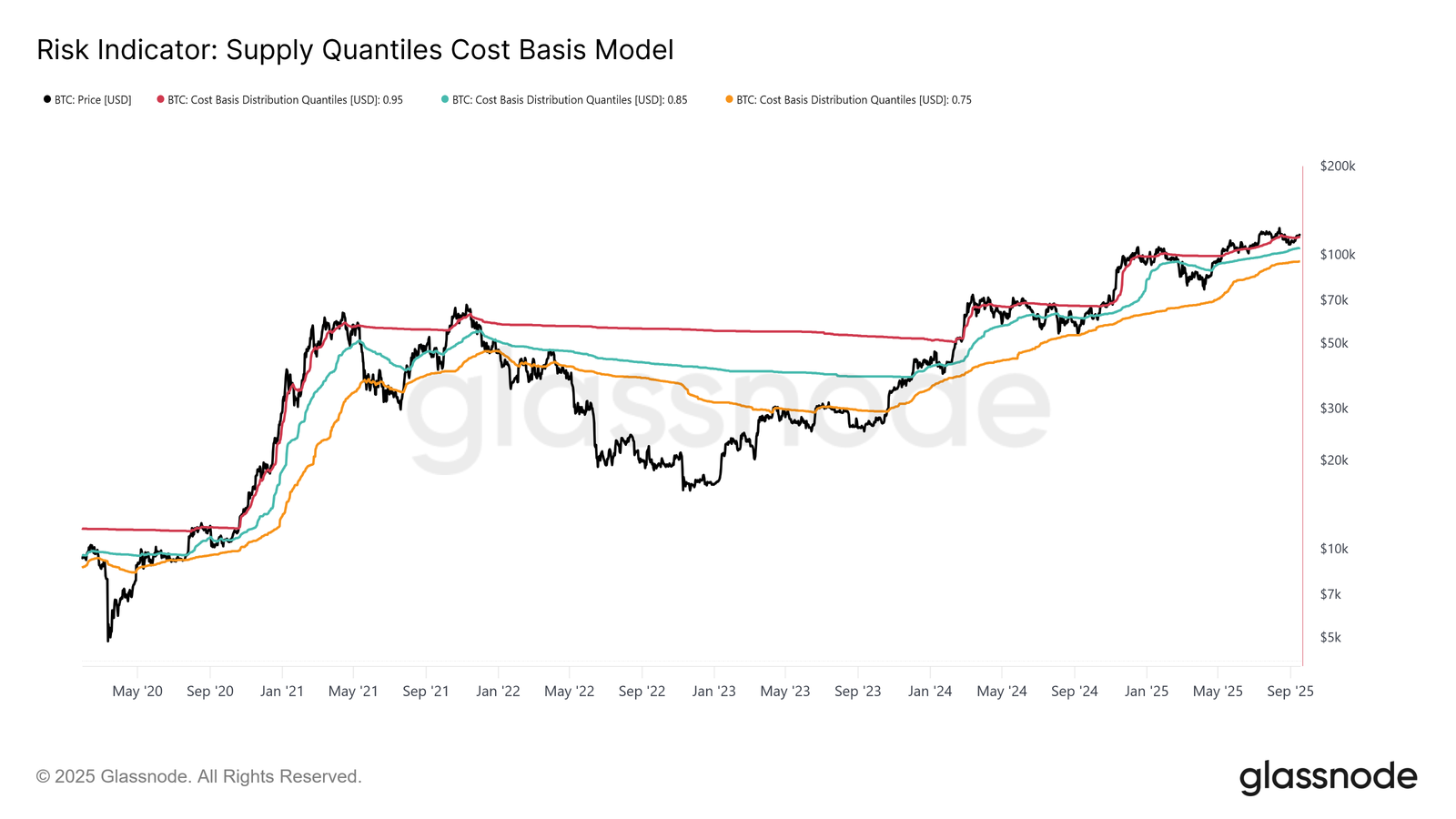

- On-chain, le BTC se situe au-dessus du coût de base de 95 % de l'offre, à 115 200 $. Le maintien de ce niveau est essentiel pour soutenir la dynamique, tandis que sa perte risque d'entraîner une correction plus profonde.

Le marché du Bitcoin affiche une dynamique modérée depuis début septembre, alimentée par l'anticipation de la baisse des taux du FOMC et l'optimisme quant à son impact potentiel.

Ce rapport examine la dynamique du marché durant les jours qui ont précédé la réunion et la structure post-annonce sur les marchés perpétuels et des options. Enfin, nous nous tournons vers les indicateurs on-chain pour évaluer le cycle dans son ensemble et déterminer si les bases d'une tendance durable sont encore présentes.

Marché Perpétuel

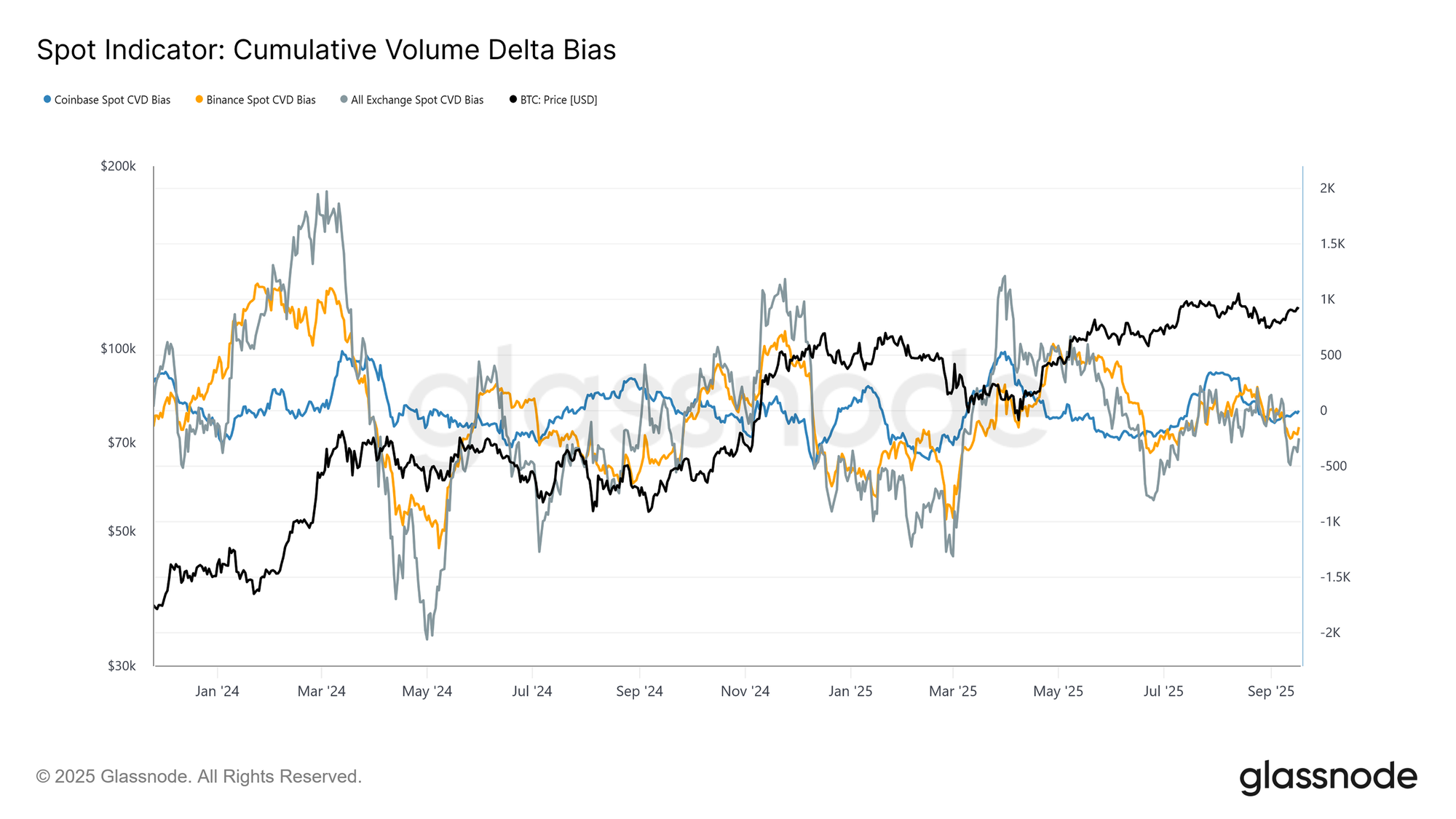

Tout au long du mois de septembre, le BTC s'est stabilisé autour de 107 800 $, s'alignant ainsi sur le coût de base des investisseurs à court terme. À partir de ce niveau, la structure du marché est passée d'équilibrée à légèrement orientée vers la vente. Cette tendance est reflétée par le delta du volume cumulé (CVD) par rapport à sa médiane sur 90 jours.

Dans les jours qui ont précédé le FOMC, le CVD sur Coinbase, Binance et toutes les principaux exchanges a affiché de légers écarts négatifs, soulignant la pression de vente nette sur les marchés spot et la prudence des participants.

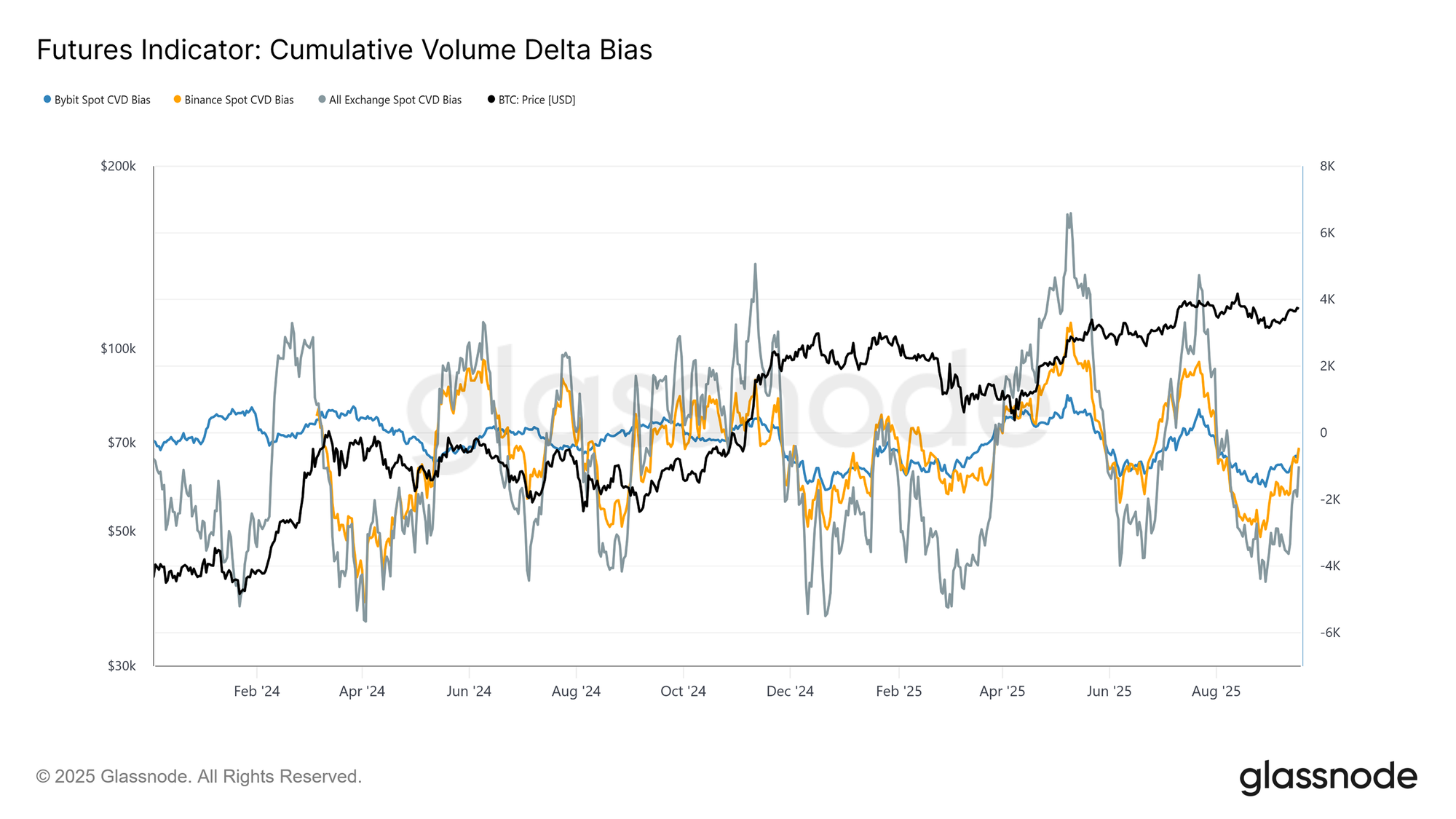

Si nous appliquons la même optique au marché perpétuel, le biais du delta de volume cumulé (CVD) révèle un changement notable, passant d'une vente extrême à un état presque équilibré.

Cela reflète un retour significatif de la liquidité, les flux acheteurs compensant la pression vendeuse persistante observée depuis la fin août jusqu'à la réunion du FOMC.

Cette stabilisation souligne le rôle central du marché à terme dans la reprise, les spéculateurs se positionnant avant une baisse des taux et anticipant une issue positive de la politique monétaire.

Intérêt Ouvert

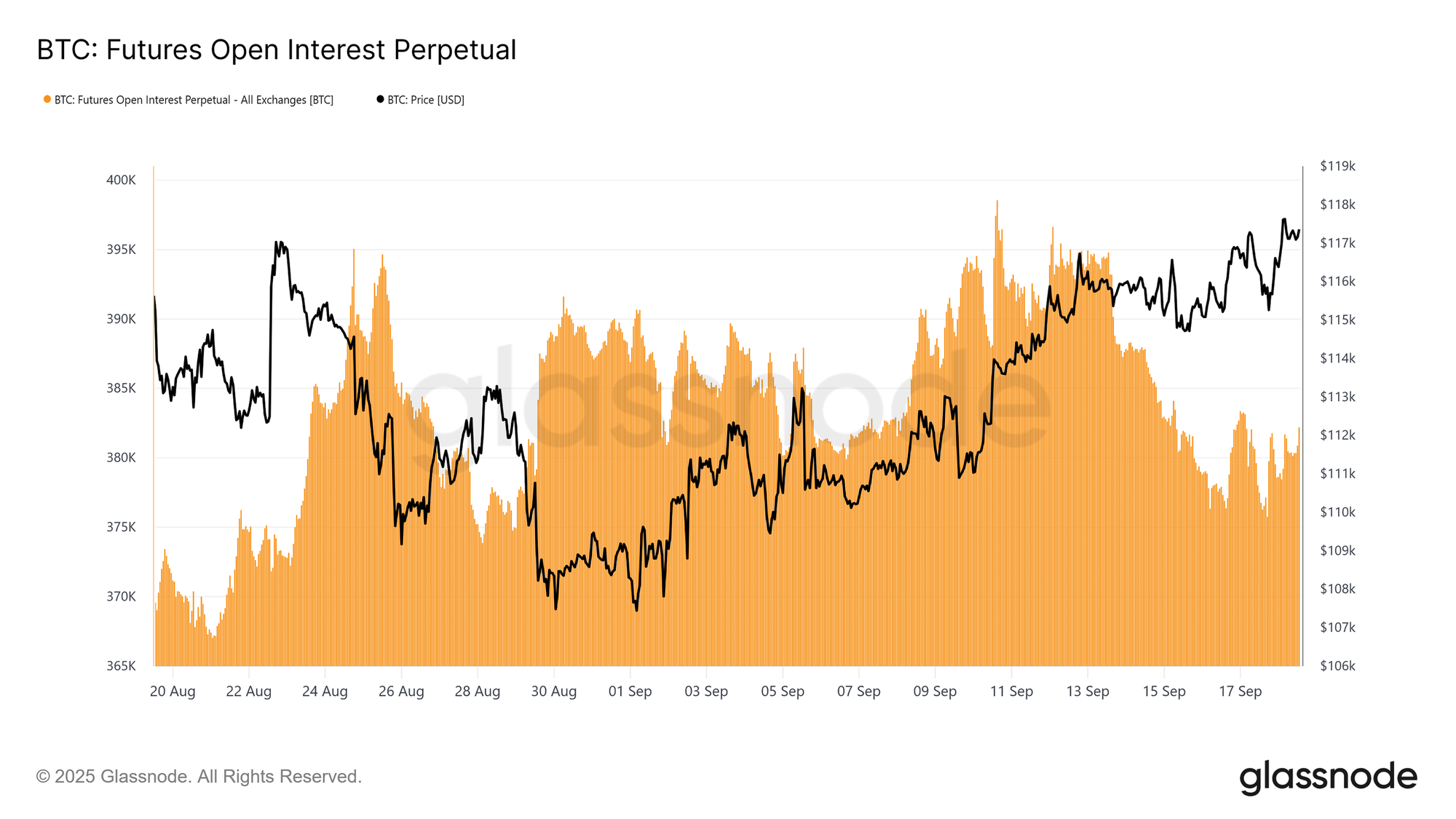

Compte tenu du rôle prépondérant des contrats à terme dans la dynamique actuelle du marché, les indicateurs perpétuels offrent une vision plus précise du sentiment à court terme.

L'intérêt ouvert perpétuel a atteint un sommet d'environ 395 000 BTC le 13 septembre, reflétant un positionnement agressif. Cependant, lundi, la volatilité des prix a fait chuter l'intérêt ouvert vers 378 000 BTC, soit une baisse d'environ 4,3 %.

Depuis la réunion du FOMC, l'intérêt ouvert s'est stabilisé entre 378 000 et 384 000 BTC, une tendance qui correspond à une volatilité intrajournalière croissante et à la liquidation des traders à effet de levier. Cela souligne la sensibilité accrue du marché à terme aux catalyseurs liés à la politique monétaire.

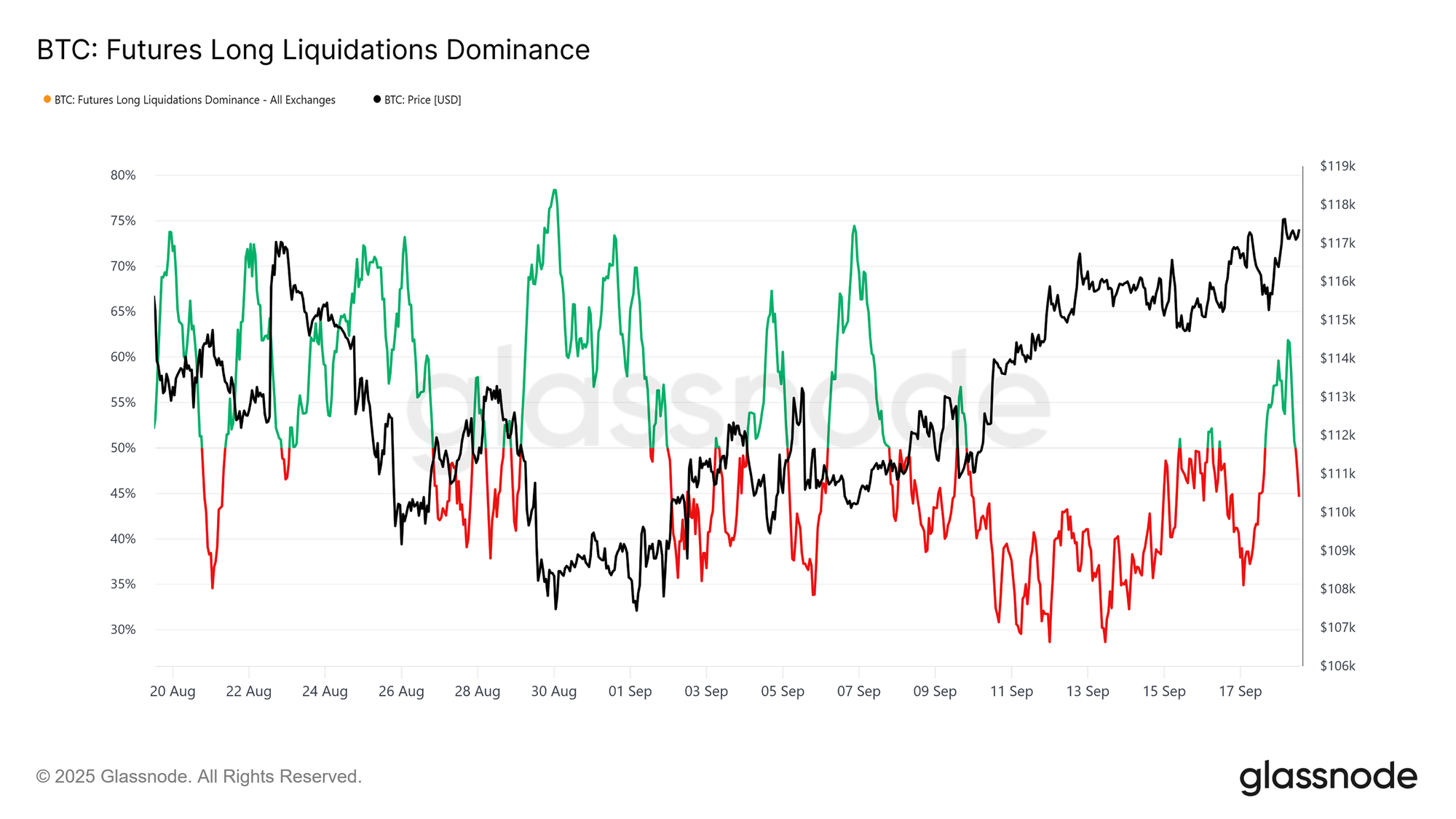

Liquidations dans Tous les Sens

L'étude de la dominance des liquidations au cours des 30 derniers jours montre que la baisse des positions ouvertes entre le 13 et le 17 septembre a été largement due aux liquidations de positions short.

Cela s'est traduit par une série de liquidations de positions short avant l'annonce du FOMC, alimentant la dynamique haussière des contrats perpétuels.

Cependant, ce régime a été brusquement interrompu par le repli brutal à 115 000 $ après la baisse des taux, qui a déclenché une vague de liquidations de positions long à fort effet de levier et poussé la dominance à 62 %.

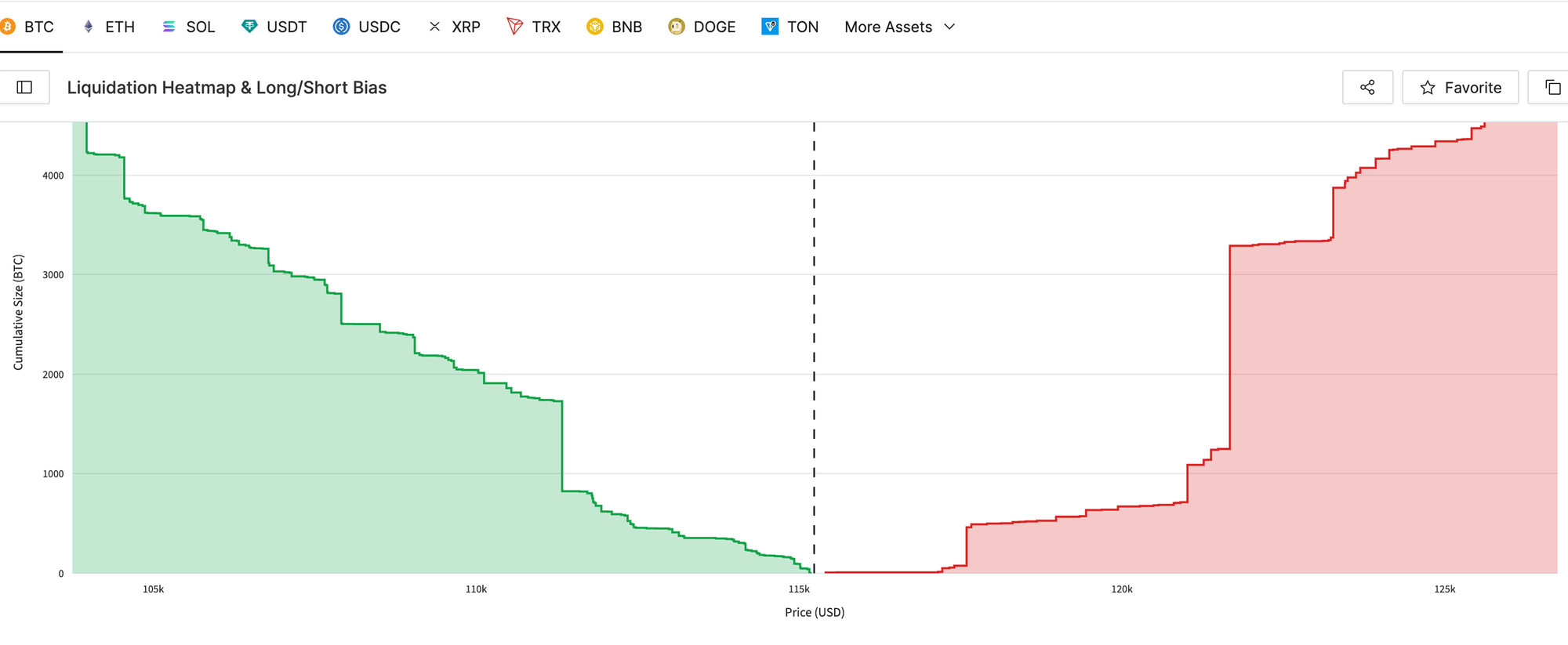

Douleur Maximale

Le mur de liquidation évaluee les niveaux de douleur maximale les plus immédiats pour les positions short et long Il met en évidence les « murs » de liquidation potentiels : les prix inférieurs au cours spot indiquent des liquidations long, tandis que les prix supérieurs au cours spot indiquent des liquidations short.

Actuellement, la douleur maximale du côté long se situe à 112 700 $, tandis que celle du côté short est de 121 600 $, le cours spot se situant à 117 200 $.

Cela suggère que le marché se trouve dans un équilibre fragile, où un mouvement à la baisse risque de déclencher des liquidations long, tandis qu'une cassure à la hausse pourrait alimenter une contraction des positions short vers les récents sommets.

Marché des Options

En nous concentrant sur le marché des options, nous utilisons le positionnement et les échéances pour évaluer les prévisions de volatilité à court terme.

Hausse des positions ouvertes

Les positions ouvertes sur les options BTC ont bondi à près de 500 000 BTC, leur plus haut niveau jamais enregistré, soulignant l'adoption croissante des options à des fins de couverture et de spéculation. Les positions ouvertes diminuent régulièrement à la fin du mois, et encore plus fortement à la fin du trimestre, avant de se reconstituer.

Cette tendance reflète la prédominance des échéances mensuelles, les échéances hebdomadaires n'étant cotées que 2 à 3 semaines à l'avance. Les échéances trimestrielles, souvent appelées « triple witching », combinent les échéances hebdomadaires, mensuelles et trimestrielles, concentrant ainsi les flux et la liquidité.

Bien que l'augmentation de l'intérêt en cours ne révèle pas de tendance directionnelle, elle signale un marché plus sophistiqué qui déploie des structures complexes pour gérer les risques.

Il est important de noter que, lorsque l'intérêt en cours atteint son maximum à l'approche de l'échéance, les effets gamma peuvent amplifier la volatilité spot, les spéculateurs se couvrant de manière plus agressive, ce qui rend les d'échéance à court terme de plus en plus influents sur l'évolution du prix du BTC.

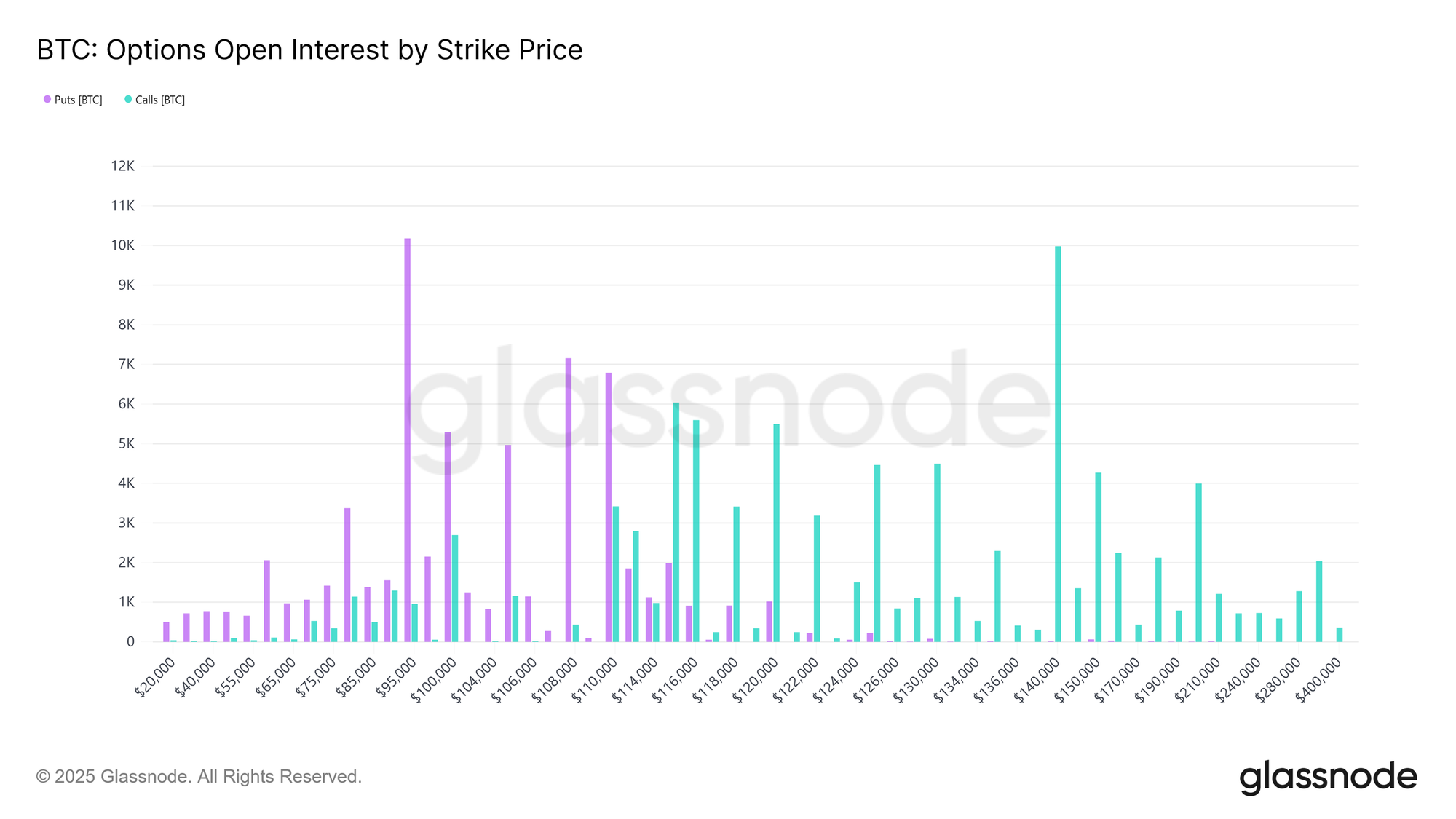

Une Configuration Unique

Compte tenu de l'augmentation des positions ouvertes, l'échéance du 26 septembre apparaît comme un événement crucial pour le marché des options. Cette échéance est la plus importante de l'histoire du Bitcoin, reflétant neuf mois d'accumulation depuis son introduction en bourse.

La répartition des prix d'exercice est inhabituellement large, les positions ouvertes se concentrant autour de 95 000 $ pour les options de vente et de 140 000 $ pour les options d'achat.

Bien que ces niveaux soient susceptibles d'expirer hors du cours, ils mettent en évidence les zones dans lesquels les traders ont spéculé ou se sont couverts tout au long de l'année.

Le point de douleur maximal se situe près de 110 000 $, niveau auquel la plupart des options expireraient sans profit, agissant souvent comme une force gravitationnelle pour l'expiration.

Compte tenu de la taille considérable de ce contrat, les flux de couverture pourraient exercer une influence significative sur le prix spot jusqu'à son expiration à 8h00 UTC le vendredi 26 septembre. Une fois expiré, le marché pourrait être libéré pour des mouvements de volatilité plus marqués.

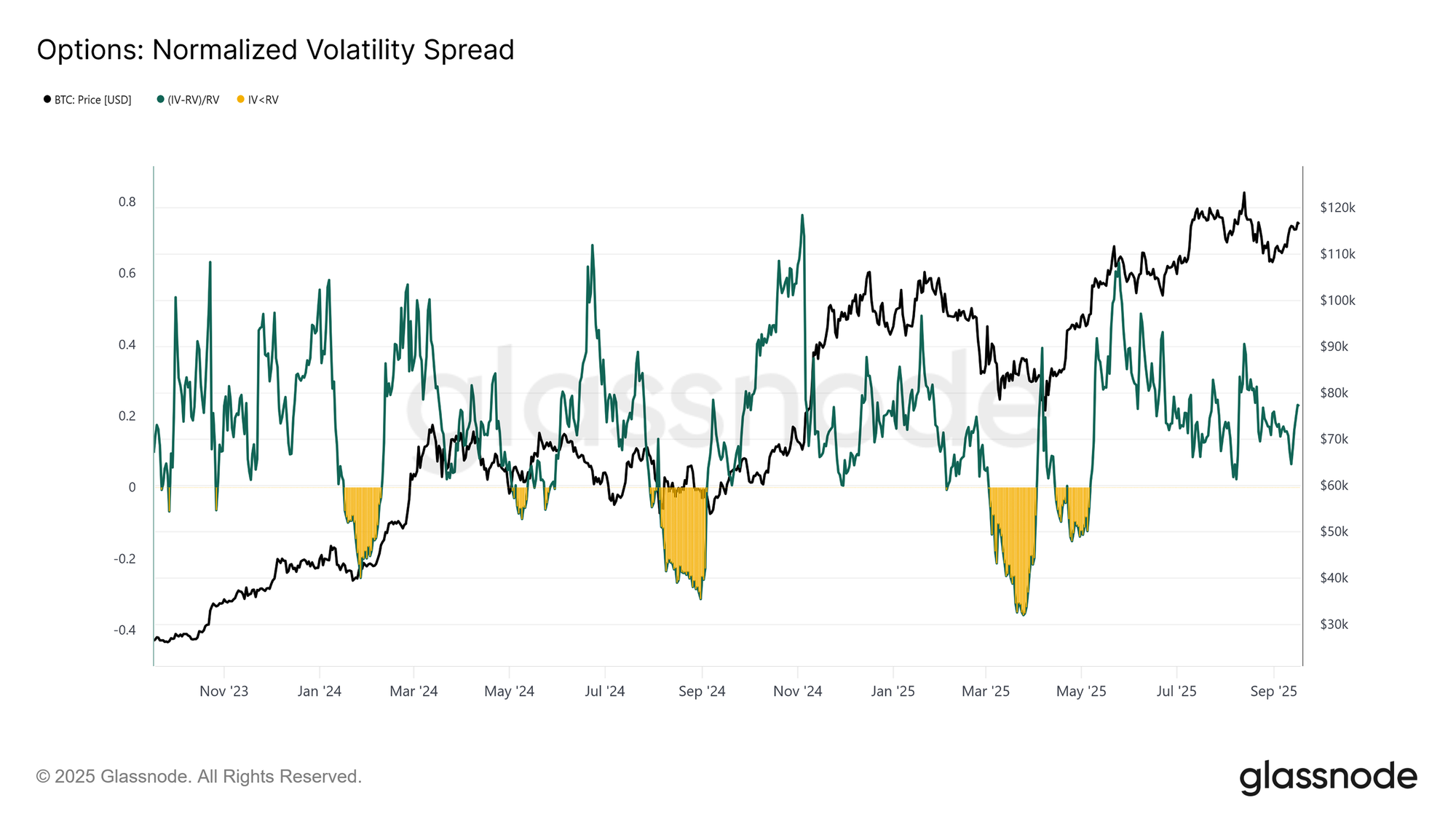

L'Après FOMC

En ce qui concerne la volatilité, l'écart normalisé sur un mois montre comment les traders d'options se sont positionnés autour de la réunion du FOMC.

La volatilité implicite a suivi de près la volatilité réalisée pendant une grande partie du mois de septembre, mais elle a fortement augmenté à l'approche de l'événement, les teneurs de marché ayant réévalué le risque et les traders ayant misé sur un gamma long.

L'écart normalisé s'établit désormais à 0,228, ce qui reste dans la fourchette normale, mais en légère hausse. Cela reflète la prime supplémentaire exigée par les vendeurs de gamma pour absorber le risque, offrant ainsi des opportunités de rendement dans un environnement de volatilité par ailleurs modéré.

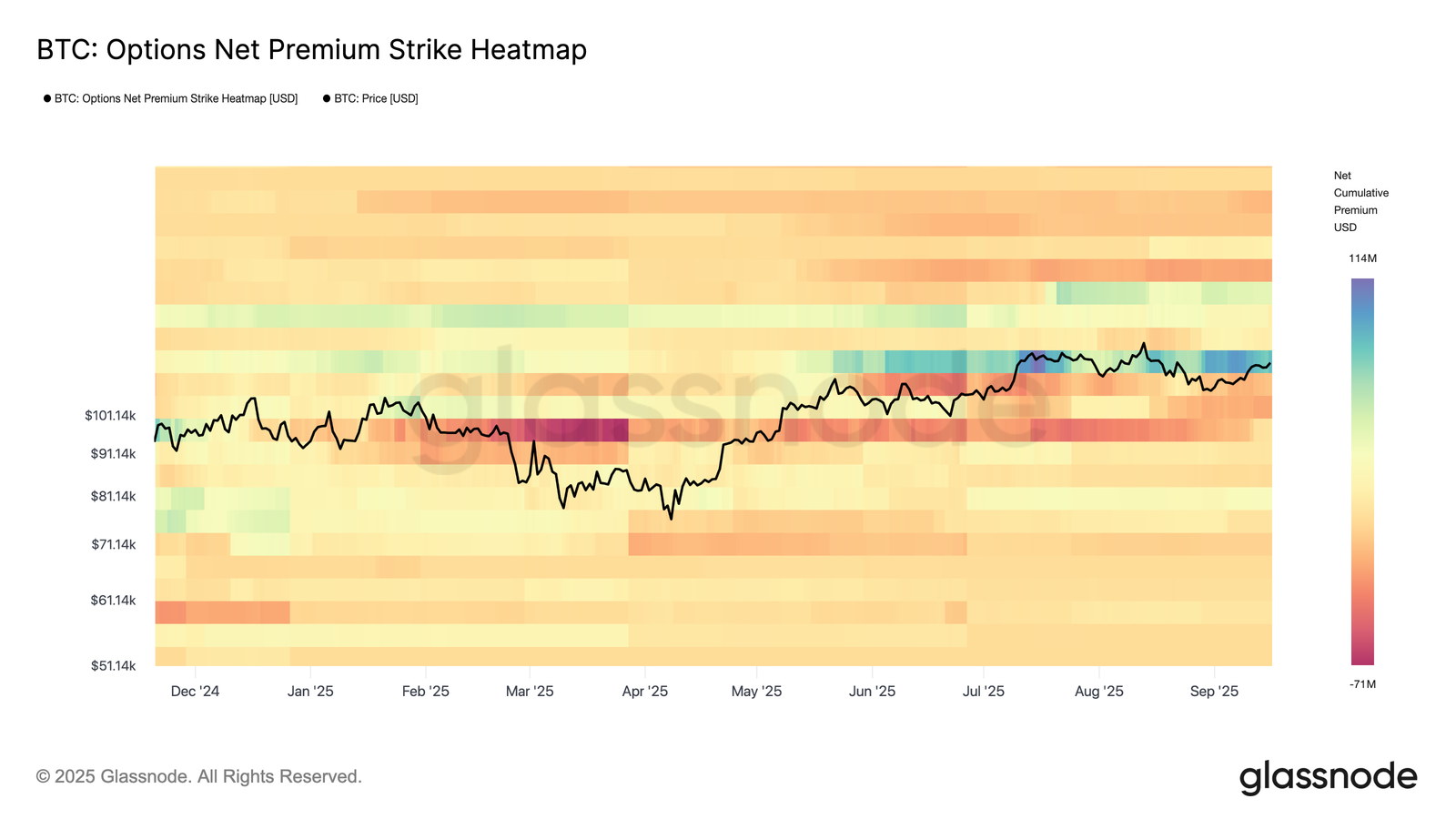

Focus sur les Flux

En complément des écarts de volatilité, la carte thermique des prix d'exercice nets des options révèle comment les traders se positionnent par rapport aux prix d'exercice.

Ces derniers mois, on observe une vente constante d'options out en dessous du cours spot et un achat d'options call au-dessus, tandis que ces derniers jours, la demande à la hausse s'est intensifiée.

Cette structure laisse les traders avec un gamma short à la hausse et un gamma long à la baisse, les obligeant à acheter à la fois lors des rebonds et des baisses à titre de couverture. Le flux qui en résulte alimente la poursuite des mouvements à la hausse tout en amortissant les baisses, renforçant ainsi la stabilité autour des zones de prix d'exercice clés.

Naviguer grâce aux Données On-Chain

Après avoir examiné les indicateurs perpétuels et les options, nous nous tournons maintenant vers les métriques on-chain pour évaluer le marché d'un point de vue macroéconomique et comportemental.

À la suite de la réunion du FOMC, la hausse du Bitcoin à 117 200 $ a permis à la majorité de l'offre de redevenir rentable. Le modèle ci-bas montre que le prix est désormais supérieur au coût de base de 95 % de l'offre, à 115 200 $.

Il est essentiel de maintenir ce niveau pour préserver la dynamique de la demande. À l'inverse, si ce niveau n'est pas maintenu, la probabilité d'un recul dans la fourchette quantile de 85 % à 95 %, entre 105 500 $ et 115 200 $, augmenterait, ce qui pourrait entraîner un affaiblissement de la confiance et une nouvelle pression de vente.

Conclusion

Le marché du BTC reste délicatement équilibré après la reprise induite par le FOMC. Sur les marchés à terme, la pression de vente nette spot a été compensée par un regain de liquidité sur les contrats perpétuels, où les pressions à la baisse et les liquidations ont joué un rôle clé.

Les marchés d'options affichent un intérêt ouvert record et une expiration trimestrielle historique, ce qui laisse présager une volatilité accrue, les flux des courtiers soutenant les baisses et alimentant les rallyes.

On-chain, le BTC se situe au-dessus du coût de base de 95 % de l'offre, un niveau qui sert désormais de ligne de démarcation critique. Se maintenir au-dessus de 115 200 $ permettrait de soutenir la dynamique tirée par la demande, tandis que le fait de perdre ce niveau risquerait d'entraîner une contraction vers la fourchette de 105 500 $ à 115 200 $.

Ensemble, ces signaux suggèrent un marché en attente de confirmation, où la stabilité au-dessus des niveaux clés de coût de base pourrait prolonger la hausse, tandis que la fragilité des flux maintient le risque de baisse.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.