Du Rebond à la Correction

Le Bitcoin montre des signes d'épuisement après la reprise du FOMC. Les investisseurs à long terme ont réalisé d'importants bénéfices, tandis que les entrées dans les ETF ont ralenti.

Résumé

- Le BTC est entré dans une phase corrective, montrant des signes d'une dynamique « buy the rumor, sell the news ». La structure générale du marché indique un ralentissement palpable.

- Les entrées de capitaux de 678 milliards $ et 3,4 millions de BTC soulignent l'ampleur sans précédent de la rotation et de la distribution des capitaux vers HODLers vers les derniers entrants.

- Les entrées des ETF, qui constituaient autrefois un absorbeur clé de l'offre, ont fortement ralenti autour du FOMC, alors que la distribution des investisseurs à long terme s'est accélérée, créant un équilibre fragile.

- Les volumes spot ont atteint un pic pendant la vague de vente, les marchés à terme ont connu une forte purge et les zones de liquidation ont révélé une vulnérabilité dans les deux sens.

Après la reprise suivant le FOMC, le BTC est entré dans une phase corrective, reproduisant le schéma classique « acheter la rumeur, vendre la nouvelle ».

Dans cette analyse, nous prenons du recul par rapport aux fluctuations à court terme pour évaluer la structure globale du marché, en utilisant des indicateurs on-chain à long terme, la demande des ETF et le positionnement des marchés dérivés afin de déterminer si cette baisse reflète une consolidation saine ou les prémices d'une contraction plus profonde.

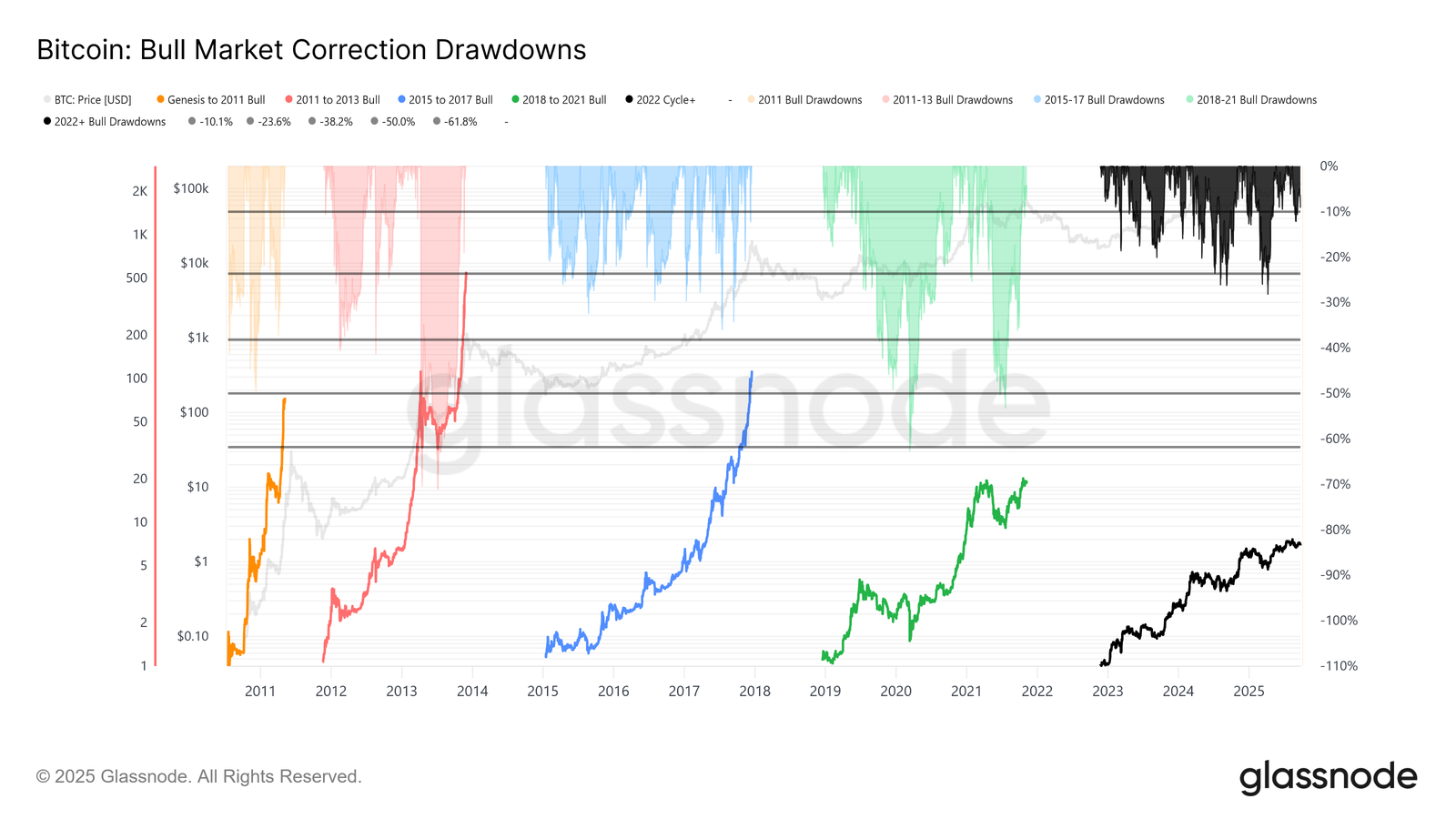

Contexte de Volatilité

Sur cette base, la baisse actuelle de 124 000 $ à 113 700 $ n'est que de 8 %, ce qui est modéré par rapport à la baisse de 28 % du cycle ou aux baisses de 60 % des cycles précédents.

Cela correspond à la tendance à long terme de contraction de la volatilité, tant au niveau des cycles macroéconomiques qu'au sein des phases intracycliques, qui ressemble à la progression régulière observée entre 2015 et 2017, sans toutefois connaître pour l'instant le climax run de fin de cycle.

Durée du Cycle

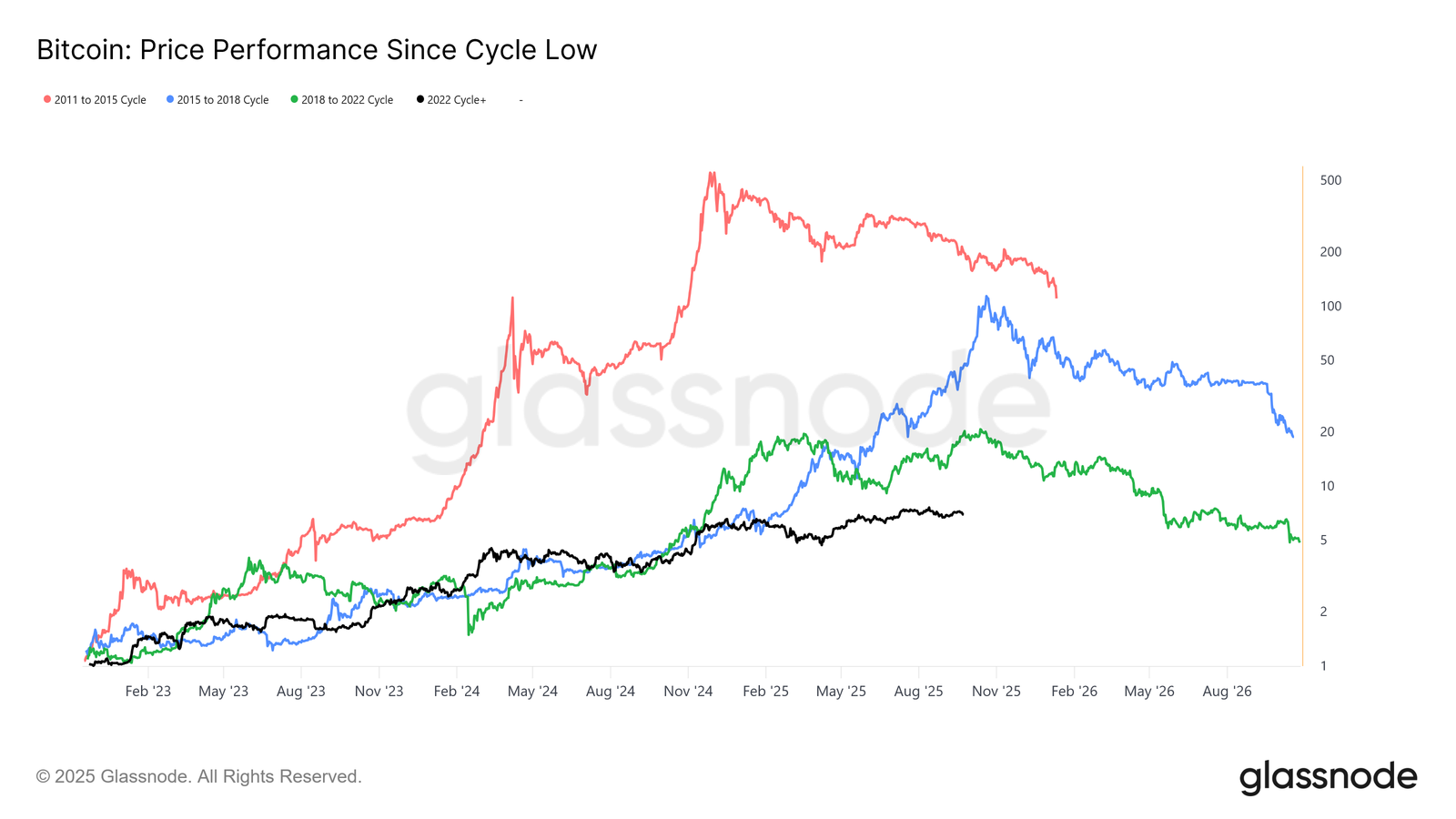

En élargissant la vue et en superposant les quatre derniers cycles, on constate que les rendements ont diminué au fil du temps, même si la trajectoire actuelle reste très proche des deux cycles précédents.

En supposant que l'ATH de 124 000 $, ce cycle a duré environ 1 030 jours, soit une durée très proche des quelque 1 060 jours des deux cycles précédents.

Entrées de Capitaux

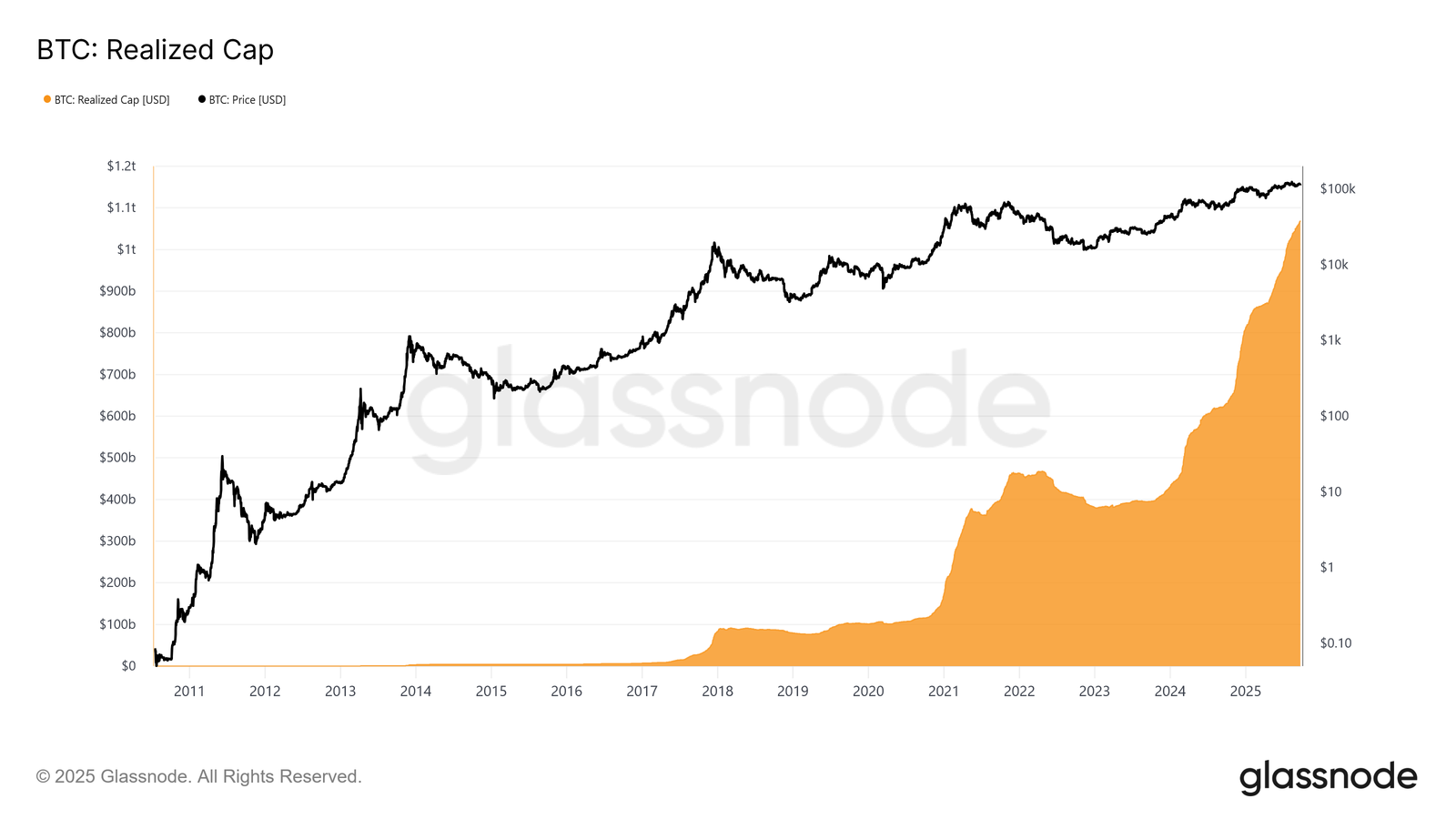

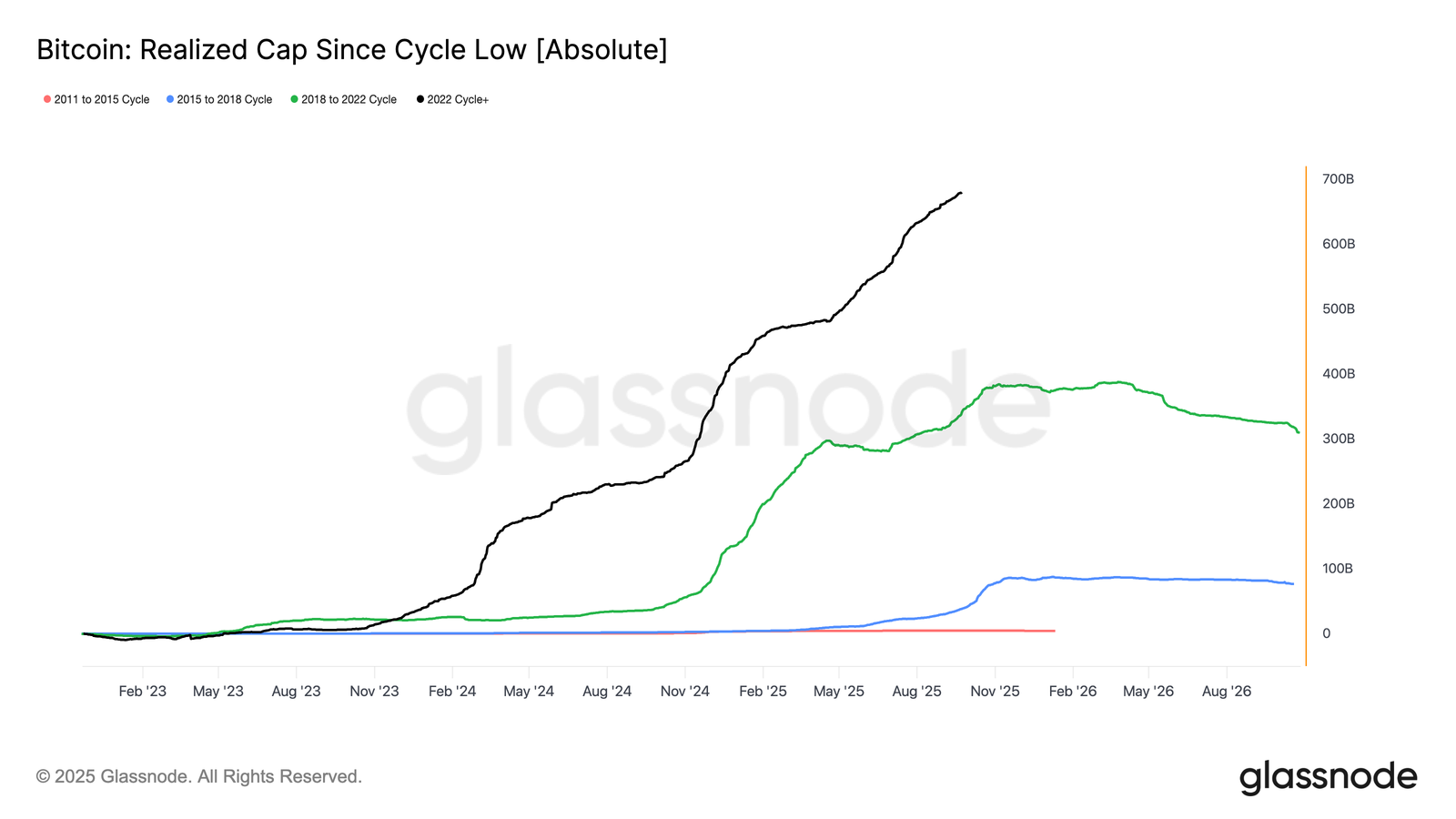

Au-delà de l'évolution des prix, le déploiement des capitaux offre une perspective intéressante. La capitalisation réalisée, qui mesure le capital cumulé investi sur le réseau, a augmenté en trois vagues depuis novembre 2022.

Le total s'élève désormais à 1 060 milliards $, ce qui reflète l'ampleur des entrées de capitaux qui stimulent ce cycle.

Croissance du Capital

Pour contextualiser :

- 2011-2015 : 4,2 milliards $

- 2015-2018 : 85 milliards $

- 2018-2022 : 383 milliards $

- 2022-présent : 678 milliards $

Ce cycle a déjà absorbé 678 milliards $ d'entrées nettes, soit près de 1,8 fois plus que le cycle précédent, soulignant son ampleur sans précédent en termes de circulation des capitaux.

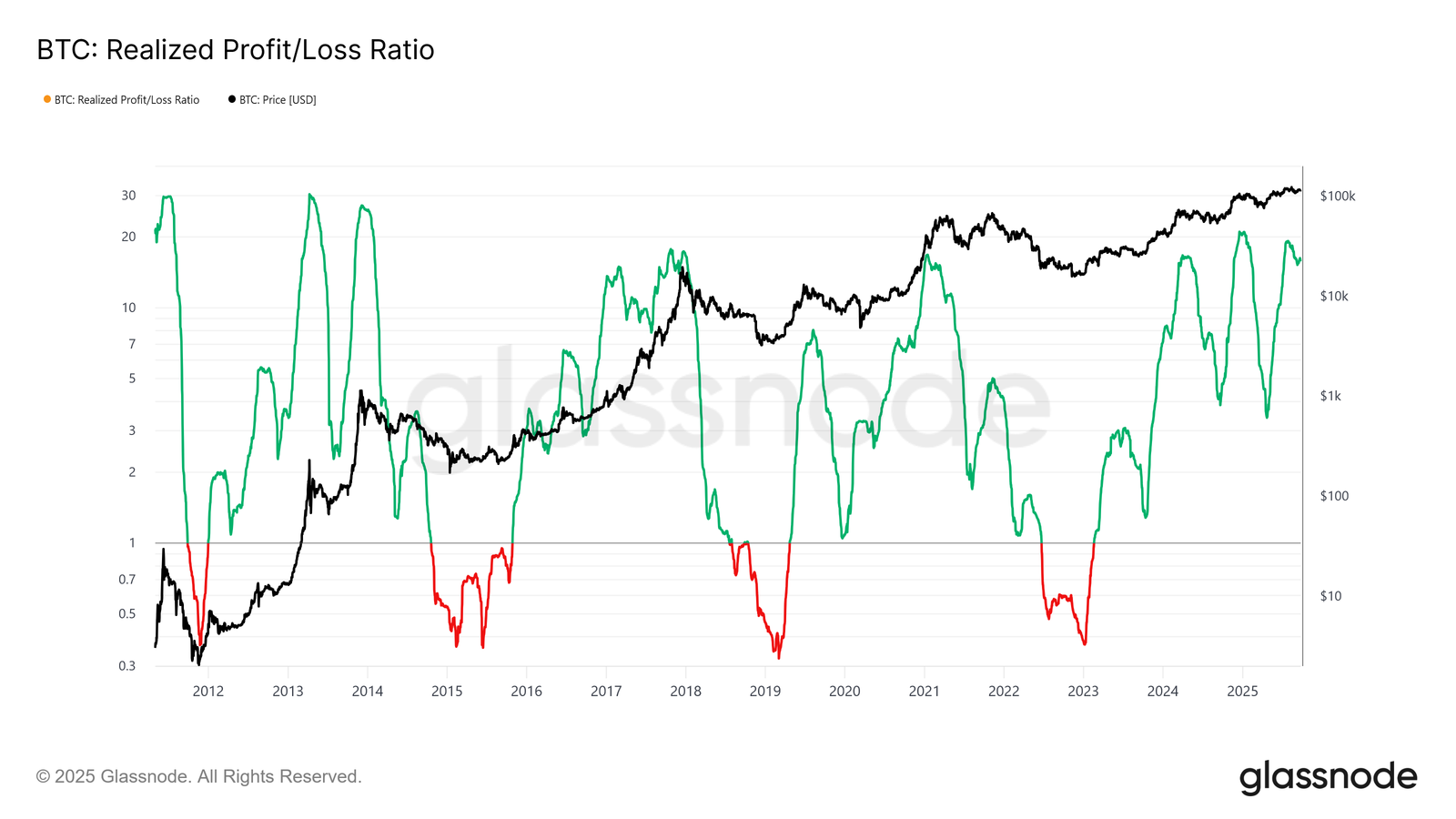

Prise de Profit

Une autre différence réside dans la structure des entrées de capitaux. Contrairement aux vagues uniques et prolongées des cycles précédents, ce cycle a connu trois pics distincts sur plusieurs mois.

Le ratio profits/pertes réalisés montre que chaque fois, les prises de profit ont dépassé 90 % des BTC déplacés, marquant des pics cycliques. Après avoir tout juste dépassé le troisième pic extrême, les probabilités penchent en faveur d'une phase de ralentissement pour les semaines à venir.

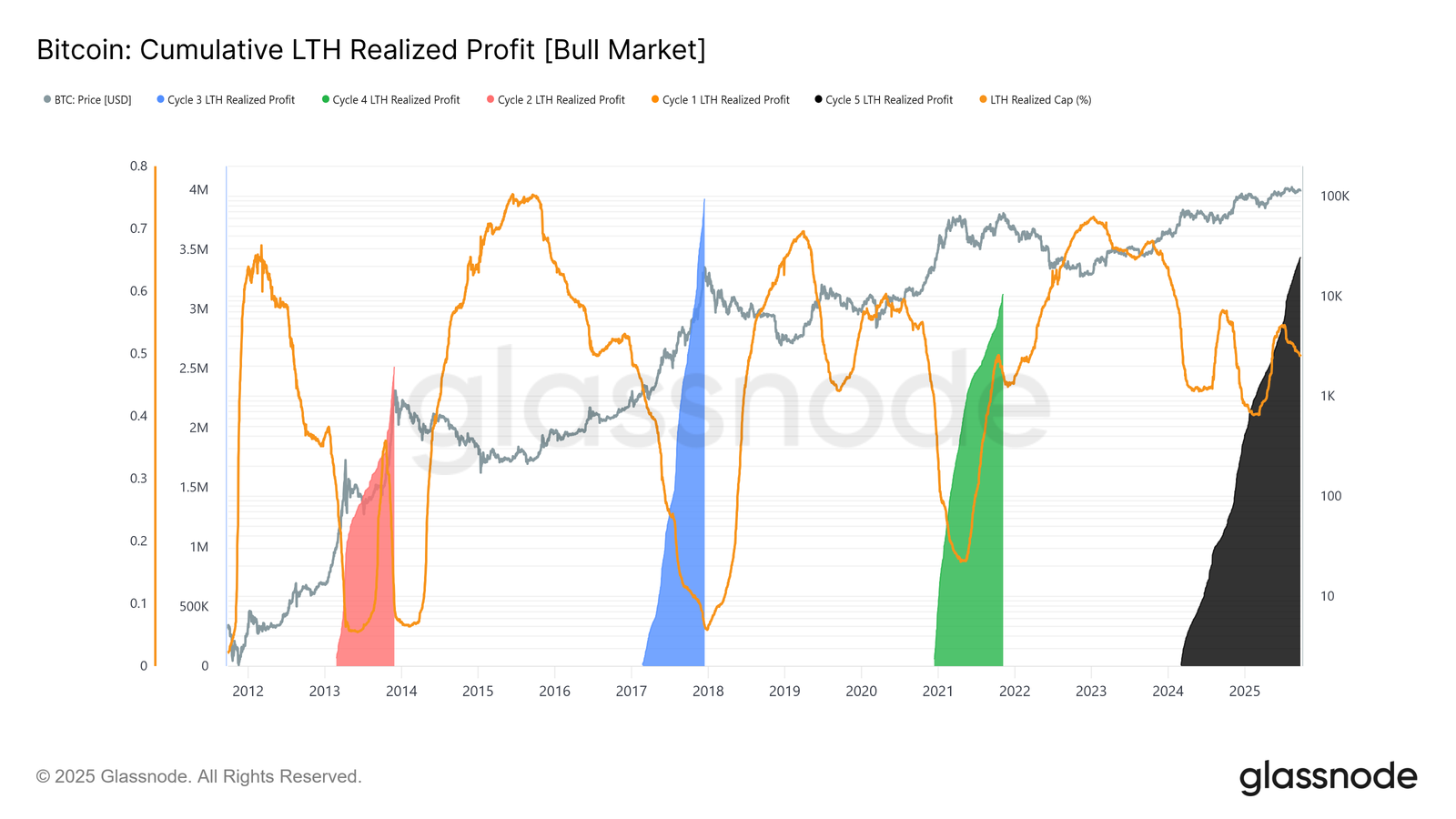

Profits à Long Terme

L'ampleur est encore plus évidente lorsqu'on se concentre sur les investisseurs à long terme (LTH) / HODLers. Cette métrique suit les profits cumulés des LTH depuis un nouveau sommet historique jusqu'au pic du cycle. Historiquement, leur forte distribution marque les sommets.

Dans ce cycle, les LTH ont réalisé 3,4 millions de BTC, dépassant déjà les cycles précédents, ce qui souligne à la fois la maturité de la cohorte et l'ampleur de la rotation des capitaux.

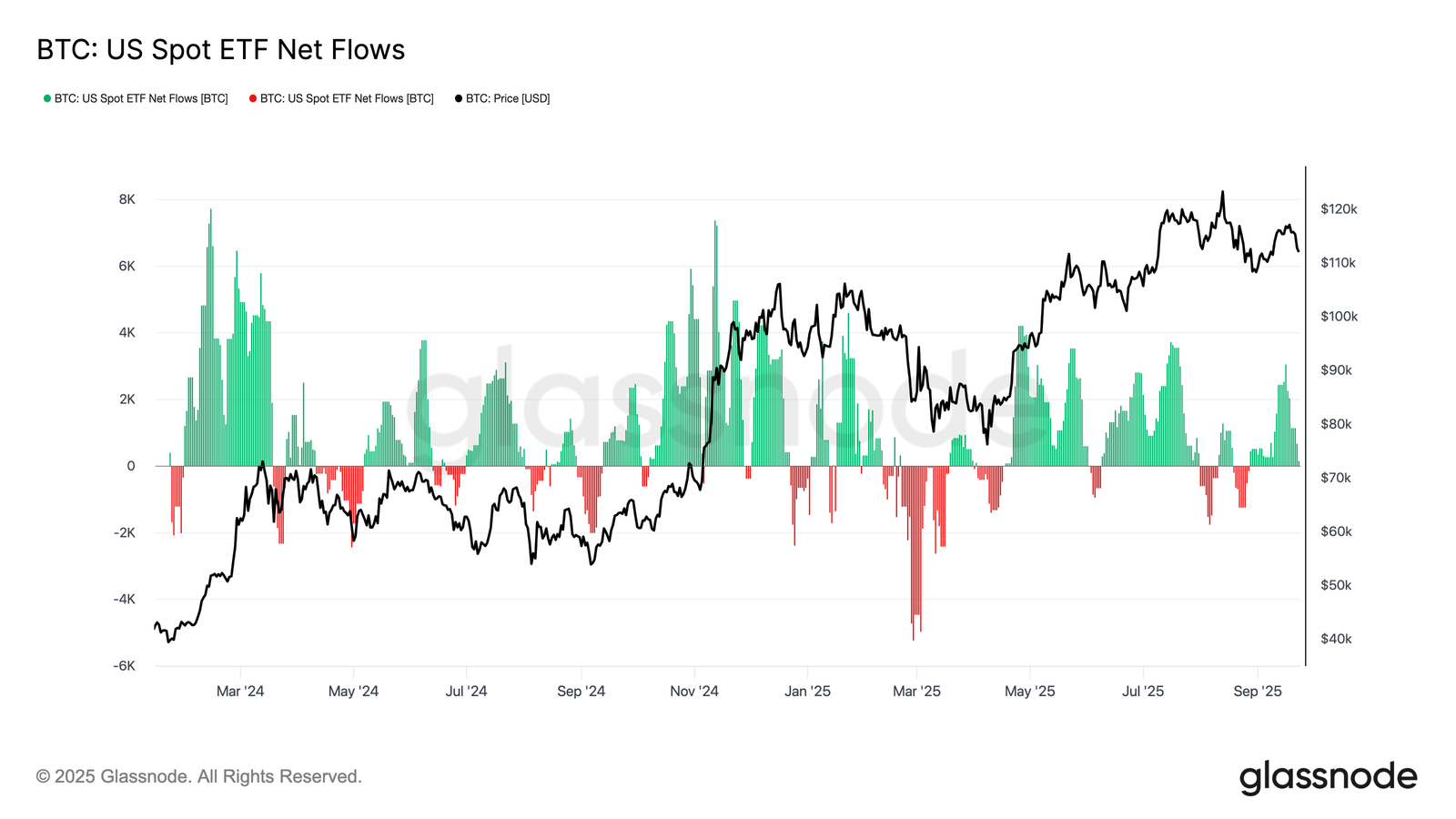

Demande Institutionnelle VS HODLers

Ce cycle a également été façonné par le bras de fer entre les investisseur à long terme qui distribuent l'offre et la demande institutionnelle via les ETF spot américains.

Les ETF constituant désormais un nouveau moteur structurel, les prix reflètent désormais cette tension : les prises de profits des LTH limitent la hausse, tandis que les entrées d'ETF absorbent la distribution et soutiennent la progression du cycle.

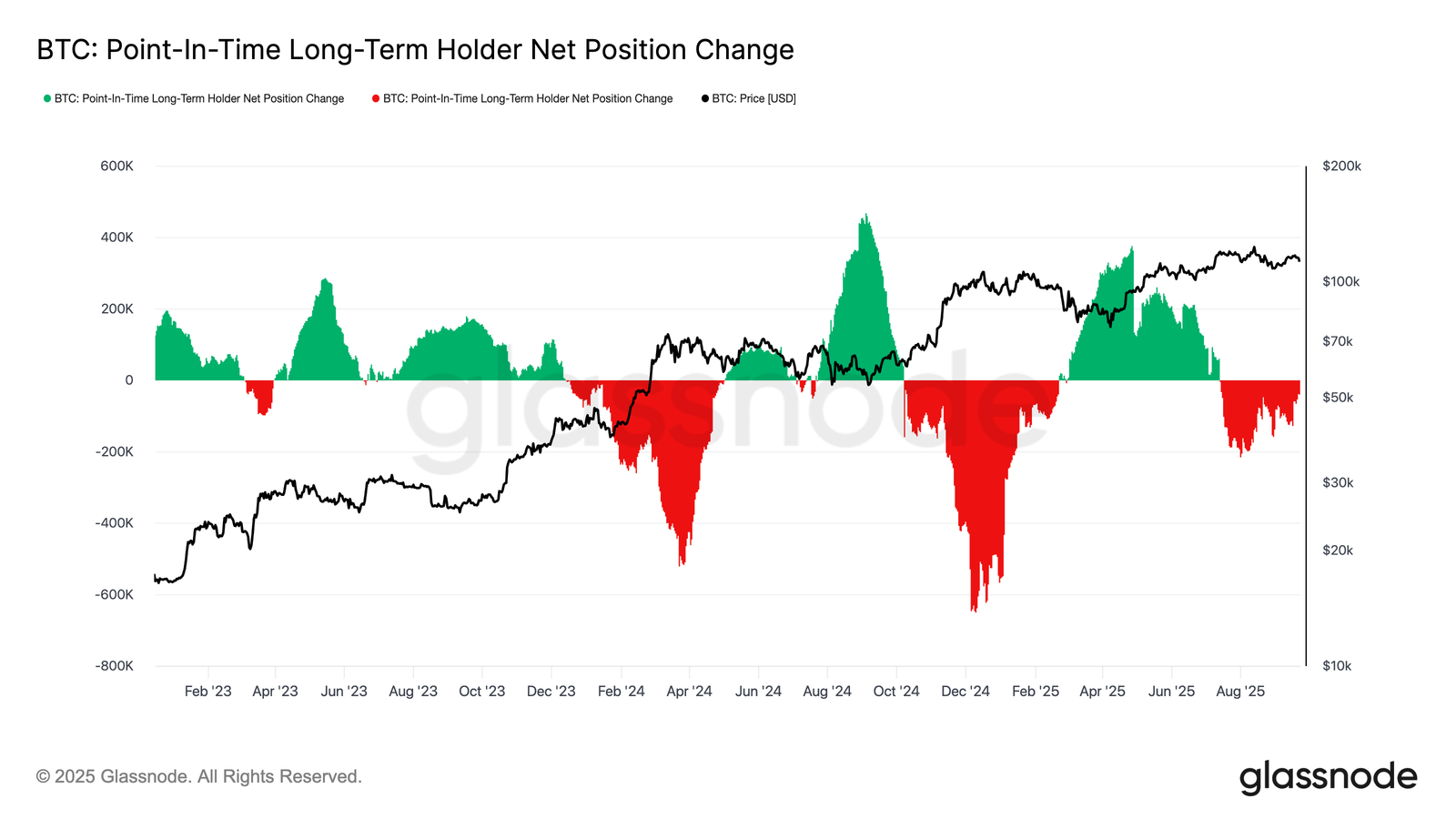

Équilibre Fragile

Les entrées dans les ETF ont jusqu'à présent compensé les ventes des investisseurs à long terme, mais la marge d'erreur est mince.

Au moment de la réunion du FOMC, les distributions des investisseurs à long terme ont bondi à 122 000 BTC/mois, tandis que les flux nets des ETF se sont effondrés, passant de 2 600 BTC/jour à près de zéro.

La combinaison d'une pression de vente croissante et d'une demande institutionnelle en baisse a créé un contexte fragile, ouvrant la voie à une période de faiblesse.

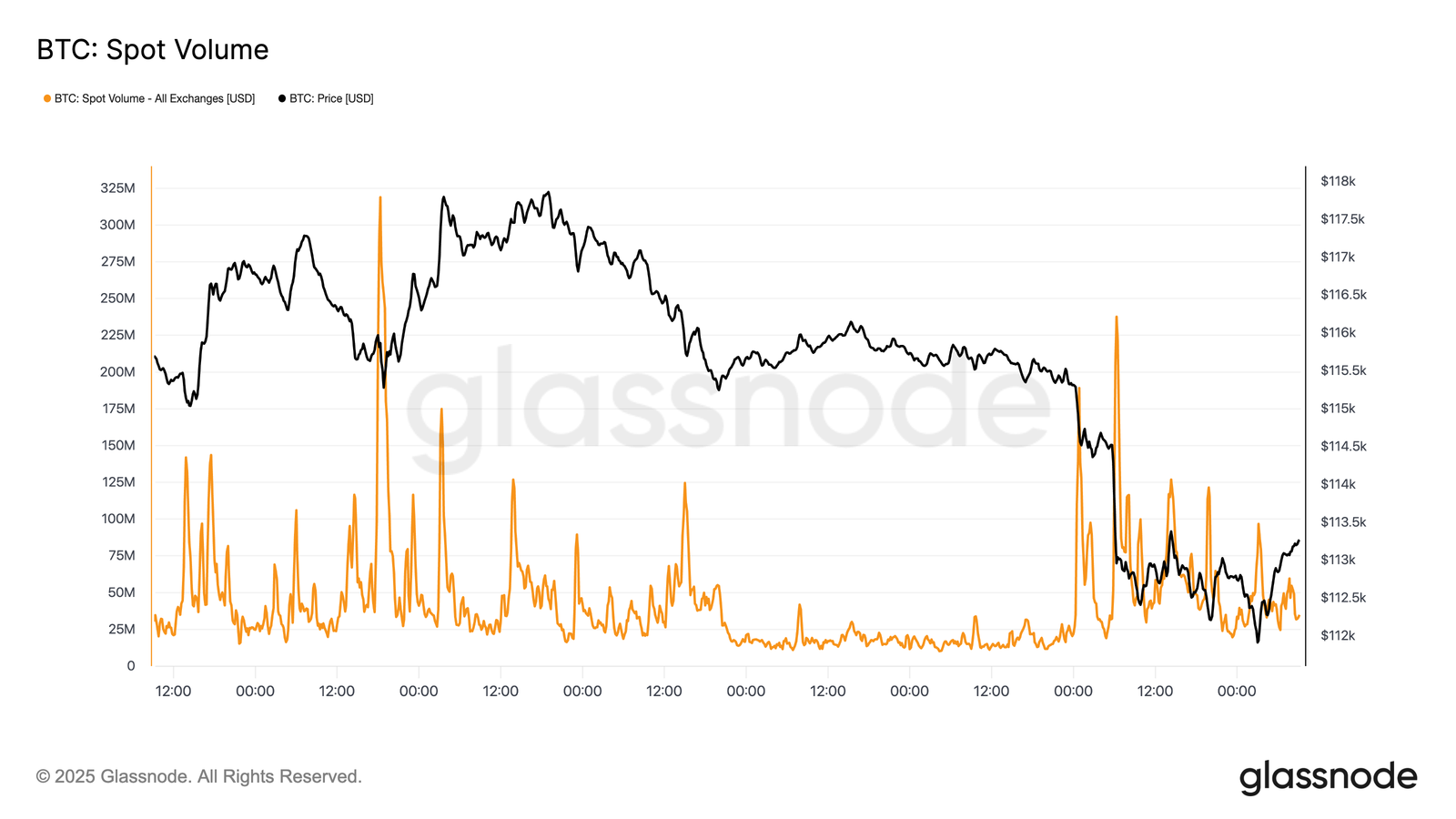

Tension sur les Marchés Spot

Cette fragilité était visible sur les marchés spot. Lors de la vague de ventes qui a suivi la réunion du FOMC, les volumes ont grimpé en flèche, les liquidations forcées et la faible liquidité amplifiant la baisse.

Les flux de ventes agressifs ont submergé les carnets d'ordres, accélérant ainsi le déclin. Bien que douloureuse, cette absorption a formé une base temporaire juste au-dessus du coût de base à court terme, proche de 111 800 $.

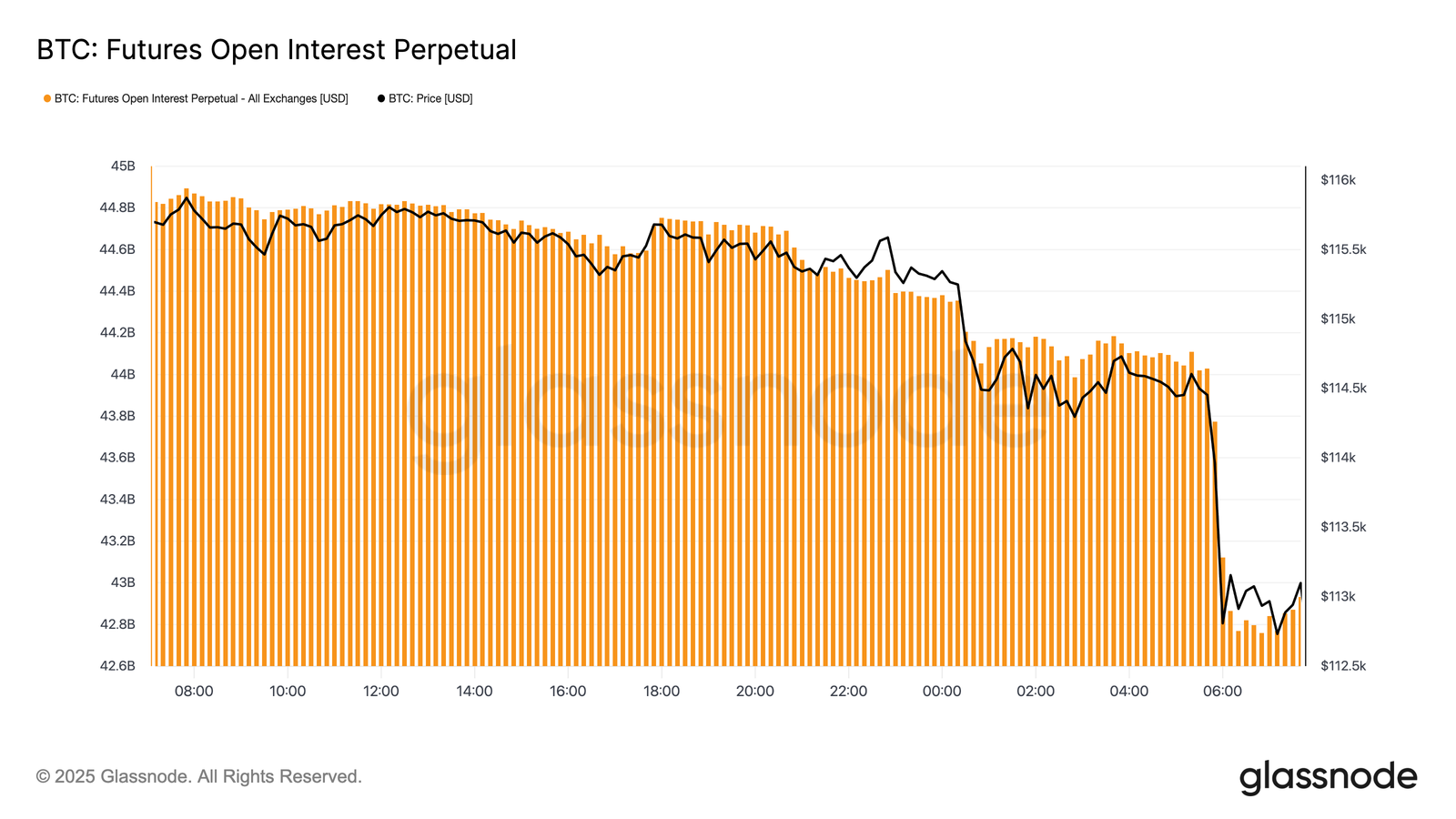

Purge Spéculative

Dans le même temps, les positions ouvertes sur les contrats à terme ont fortement chuté, passant de 44,8 milliards $ à 42,7 milliards $, lorsque le BTC est passé sous la barre des 113 000 $.

Cette purgee a éliminé les positions long à effet de levier, amplifiant ainsi la pression baissière. Bien que déstabilisante sur le moment, cela a permis d'éliminer l'excès de levier et de rétablir l'équilibre sur les marchés dérivés.

Zones de Liquidations

Les cartes thermiques de liquidation perpétuelle ajoutent de la couleur. Lorsque le prix a franchi la barre des 114 000 $ à 112 000 $, des amas denses de positions long à effet de levier ont été éliminées, entraînant de lourdes liquidations et accélérant la baisse.

Les zones de risque restent supérieures à 117 000 $, laissant les deux côtés du marché vulnérables aux fluctuations liées à la liquidité. Sans une demande plus forte, la fragilité autour de ces niveaux augmente le risque de nouveaux mouvements brusques.

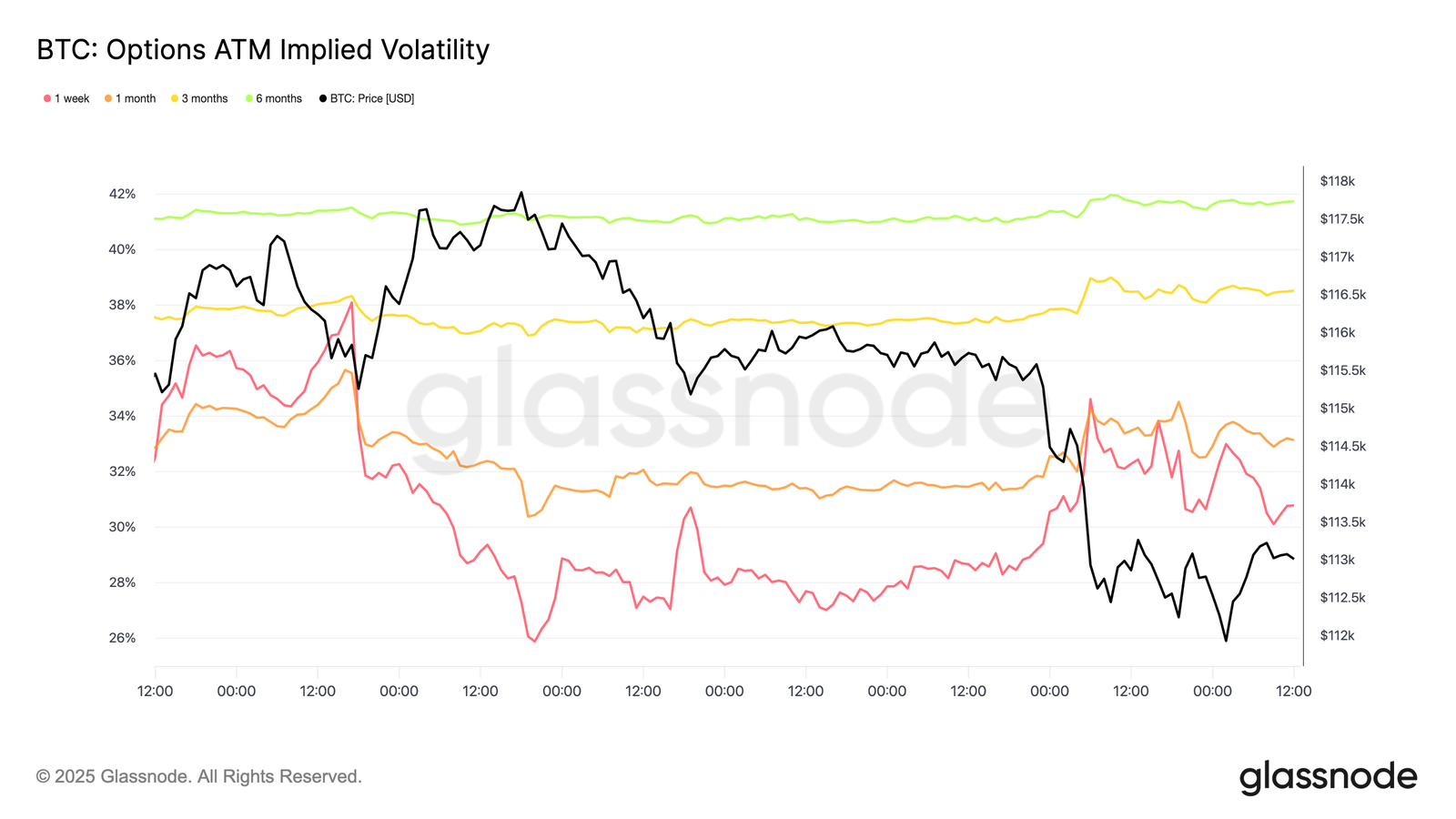

Réaction à la Volatilité

Du côté du marché des options, la volatilité implicite offre un aperçu clair de la manière dont les traders ont traversé cette semaine mouvementée. Deux catalyseurs majeurs ont façonné l'actualité : la première baisse des taux de l'année et la plus importante liquidation depuis 2021.

La volatilité a grimpé lors de la réunion du FOMC, à mesure que la demande de couverture augmentait, pour s'estomper rapidement une fois la baisse confirmée, signe que cette décision était largement anticipée.

Cependant, la forte liquidation des contrats à terme dimanche soir a ravivé la demande de protection, la volatilité implicite à une semaine menant la reprise et la vigueur s'étendant à toutes les échéances.

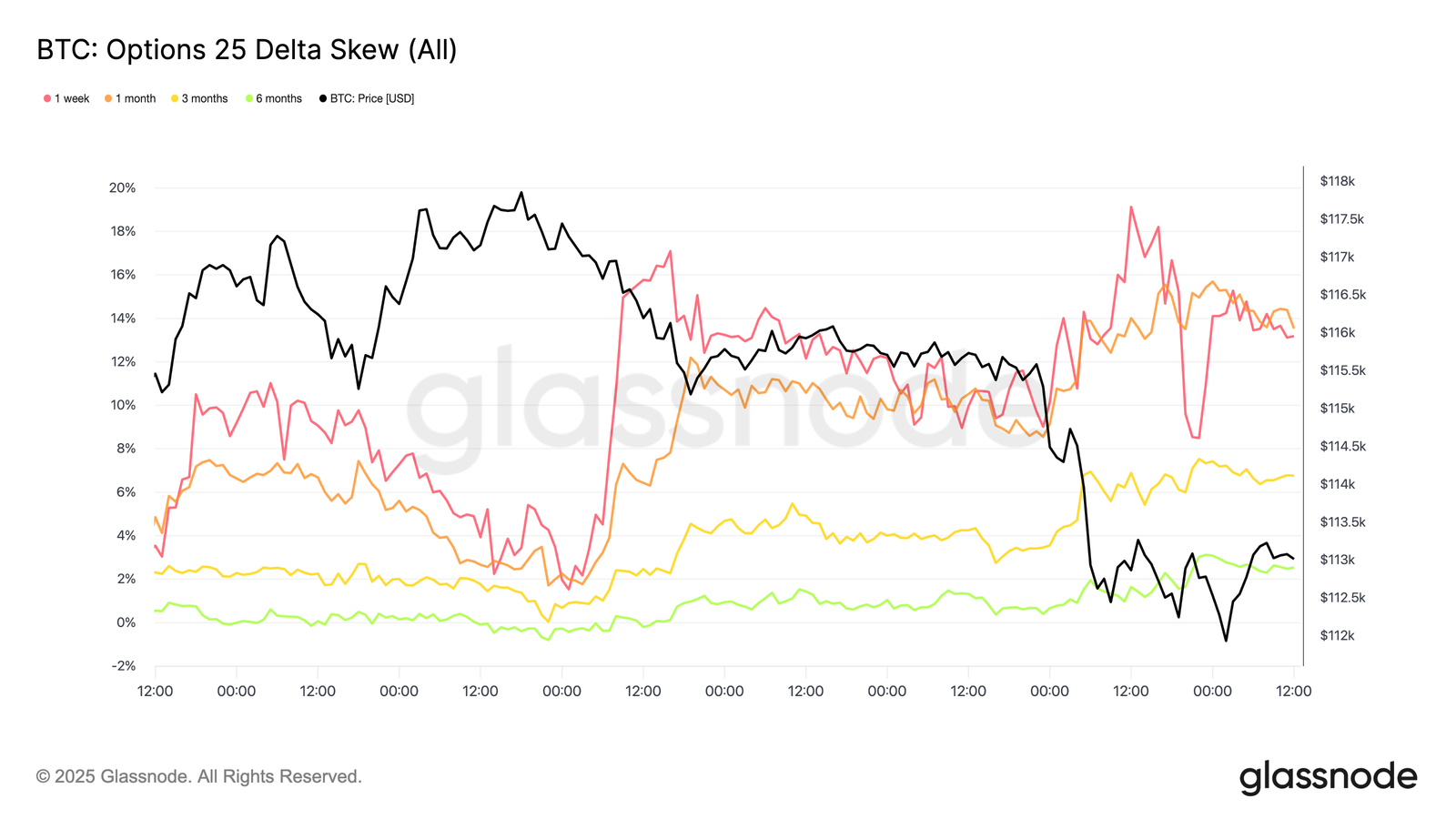

Réévaluation du Risque

Après la réunion du FOMC, le biais du BTC s'est brièvement rapproché de l'équilibre, les options de vente n'offrant qu'une faible prime par rapport aux options d'achat.

Ce calme s'est rapidement dissipé. Vendredi, le skew à 1 semaine a bondi de ~1,5 % à 17 %, une réévaluation brutale qui a également fait grimper les échéances plus longues.

Si le skew est souvent plus réactif que prédictif, il a dans ce cas révélé une demande agressive d'options de vente, soit comme protection contre une forte baisse, soit comme moyen de monétiser la volatilité. À peine deux jours plus tard, le marché a répondu à ce signal avec la plus importante liquidation depuis 2021.

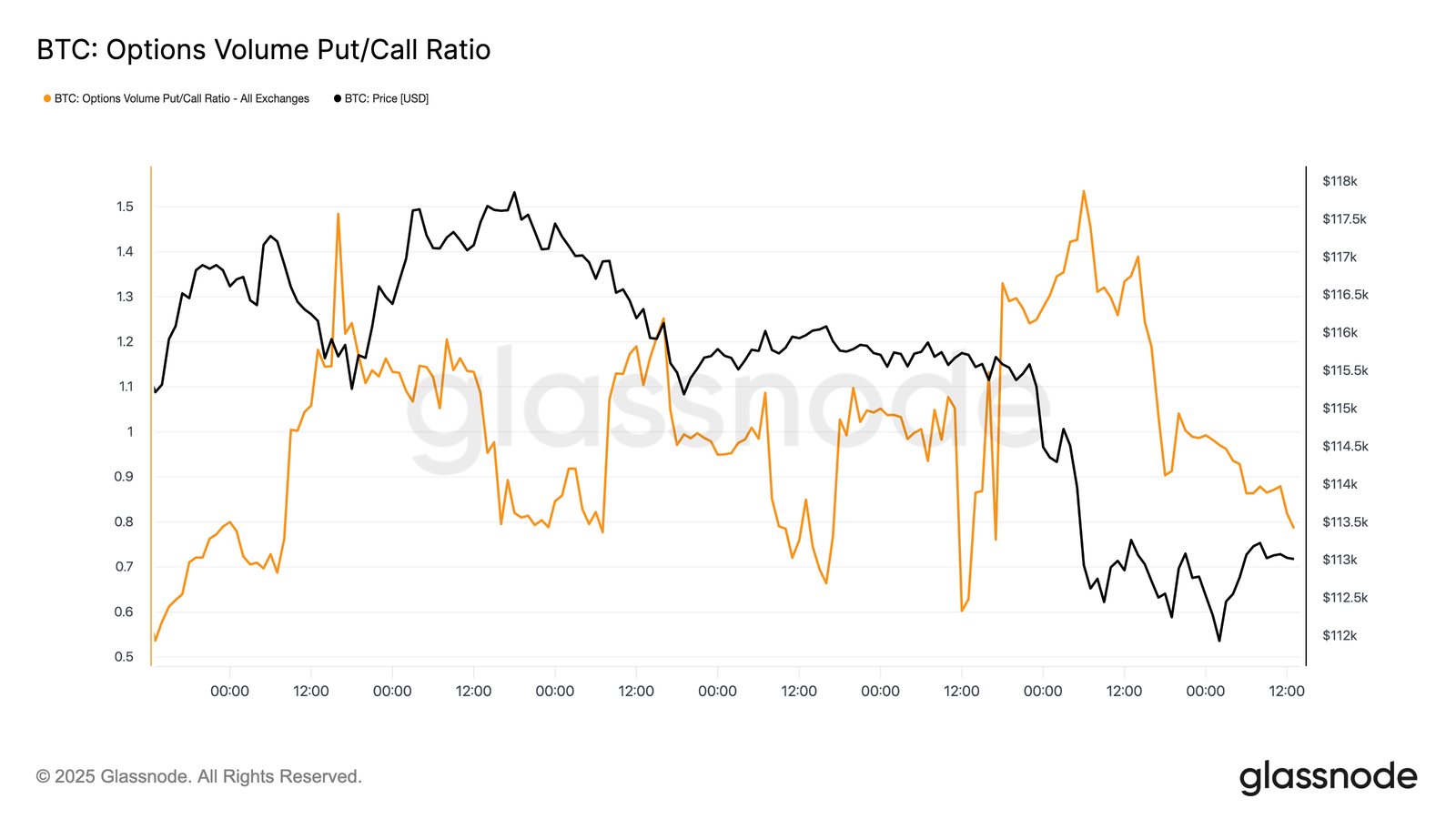

Flux des Options

À la suite de la vague de ventes, le ratio du volume des options de vente/d'achat a affiché une tendance à la baisse, les traders ayant réalisé des profits sur les options de vente et d'autres s'étant tournés vers des options d'achat moins chères.

Le skew renforce cette image : les options à court et moyen terme restent fortement orientées vers les options de vente, ce qui rend la protection contre la baisse coûteuse par rapport à la hausse.

Pour les participants qui ont une vision constructive de la fin de l'année, ce déséquilibre crée des opportunités, soit en accumulant des options d'achat à un coût relativement faible, soit en les finançant par la vente d'une exposition vendeuse à un prix élevé.

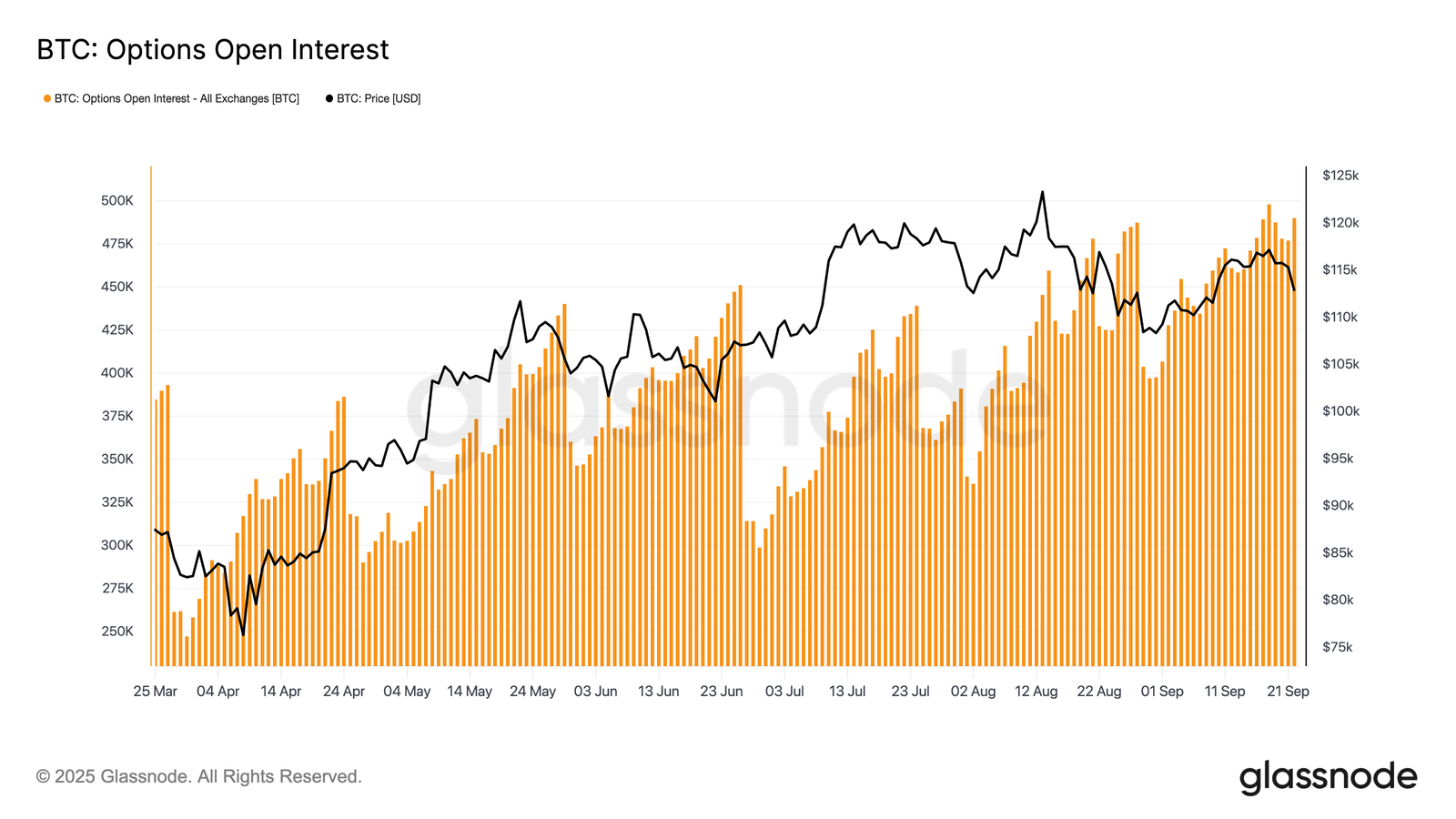

Gamma Squeeze

Le total des positions ouvertes sur options oscille près de ses plus hauts historiques et devrait se résorber fortement à l'expiration vendredi matin, avant de se reconstituer en décembre.

Pour l'instant, le marché se trouve dans une zone de gamma maximale, où même de légères fluctuations de prix obligent les spéculateurs à se couvrir de manière agressive.

Les traders ont pris des positions short sur le gamma à la baisse et long sur le gamma à la hausse, une structure qui amplifie les ventes massives tout en limitant les rebonds.

Cette dynamique fait pencher le risque de volatilité à court terme vers le bas, renforçant la fragilité jusqu'à l'expiration et la réinitialisation des positions.

Résumé et Conclusions

La chute du BTC après la réunion du FOMC reflète un schéma classique « acheter la rumeur, vendre la nouvelle », mais le contexte général laisse entrevoir un épuisement croissant.

On-chain, la baisse actuelle de 8 % est modeste par rapport aux cycles passés, mais elle intervient après trois vagues importantes d'entrées de capitaux qui ont fait grimper la capitalisation réalisée de 678 milliards $, soit près du double du cycle précédent. Les investisseurs à long terme ont déjà réalisé 3,4 millions de BTC de profit, soulignant la forte distribution et la maturité de la tendance haussière.

Dans le même temps, les entrées des ETF qui absorbaient auparavant l'offre ont ralenti, créant un équilibre fragile. Les volumes spot ont bondi en raison des ventes forcées, les contrats à terme ont connu une forte purge et les marchés d'options ont intégré le risque de baisse alors que l'asymétrie augmentait. Ensemble, ces signaux suggèrent un marché à court de carburant, dominé par des fluctuations liées à la liquidité.

À moins que la demande des institutions et des investisseurs ne s'aligne à nouveau, le risque d'une ralentissement plus profond reste élevé, mettant en évidence une structure macroéconomique qui ressemble de plus en plus à un épuisement.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.