Tenir le Cap

Le BTC continue défend son support on-chain tandis que les ETF et la contraction de l'offre LTH offrent une certaine stabilité. Les marchés d'options se sont calmés, avec une reconstruction de l'OI, et un apaisement de la volatilité.

Résumé

- Le BTC a défendu à plusieurs reprises le coût de base des investisseurs à court terme, soulignant son rôle clé en tant que support de la tendance haussière. Le prix se heurte à une forte résistance au niveau des 118 000 $, où les acheteurs récents pourraient chercher à vendre.

- La distribution des investisseurs à long terme s'est calmée après des mois de ventes régulières, et les entrées des ETF ont repris, ce qui a eu un effet stabilisateur sur les prix. Ensemble, ces dynamiques indiquent des conditions de demande plus saines.

- L'indice Fear & Greed est passé d'un niveau de cupidité soutenu à un niveau neutre / craintif, reflétant la prise de profit et la réduction de l'appétit pour le risque. Les tendances du RVT confirment ce contexte de ralentissement, avec moins de profit réalisés par rapport à la valeur stockée sur le réseau.

- Les positions ouvertes sur les options ont été réinitialisées après l'expiration record de la semaine dernière, et se reconstituent désormais pour le quatrième trimestre. Cette réinitialisation élimine le bruit lié aux stratégies de couverture et laisse place à de nouveaux positionnements pour guider l'évolution des prix.

- Les signaux de volatilité s'atténuent, l'IV à court terme diminuant et le skew se rapprochant de la neutralité. La structure des échéances reste en contango, l'IV à long terme se maintenant dans une fourchette de 39 à 43 %.

- Les flux montrent un intérêt haussier prudent, les traders ajoutant des couvertures contre la baisse.. Ce positionnement reflète un optimisme mesuré, en phase avec la dynamique saisonnière de l'«Uptober».

- L'exposition gamma des traders est équilibrée des deux côtés, ce qui contribue à réduire la volatilité intrajournalière. En l'absence d'échéances importantes à venir, le contexte à court terme reste stable et neutre.

Perspectives On-Chain

Tenir le cap

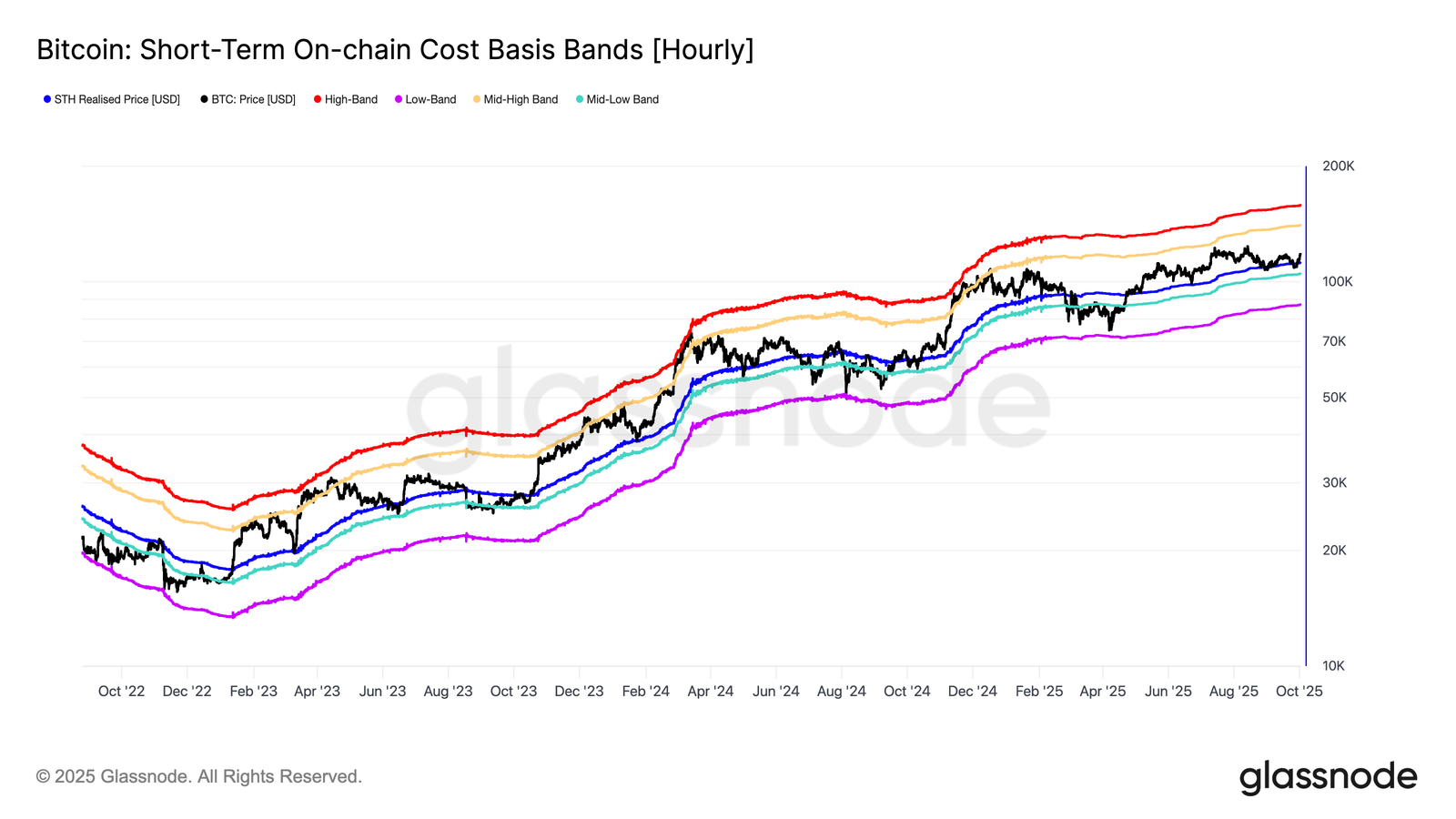

Fort de ce rebond, le coût de base des investisseurs à court terme reste un pivot essentiel. Depuis mai 2025, ce niveau a servi de support à cinq reprises, soulignant son rôle de frontière déterminante entre les régimes haussiers et baissiers.

Chaque test réussi renforce la conviction des investisseurs et met en évidence la sensibilité du capital à court terme vis à vis de ce seuil. Se maintenir au-dessus de ce niveau améliore les chances d'une nouvelle hausse, sans toutefois la garantir.

Distribution de l'offre

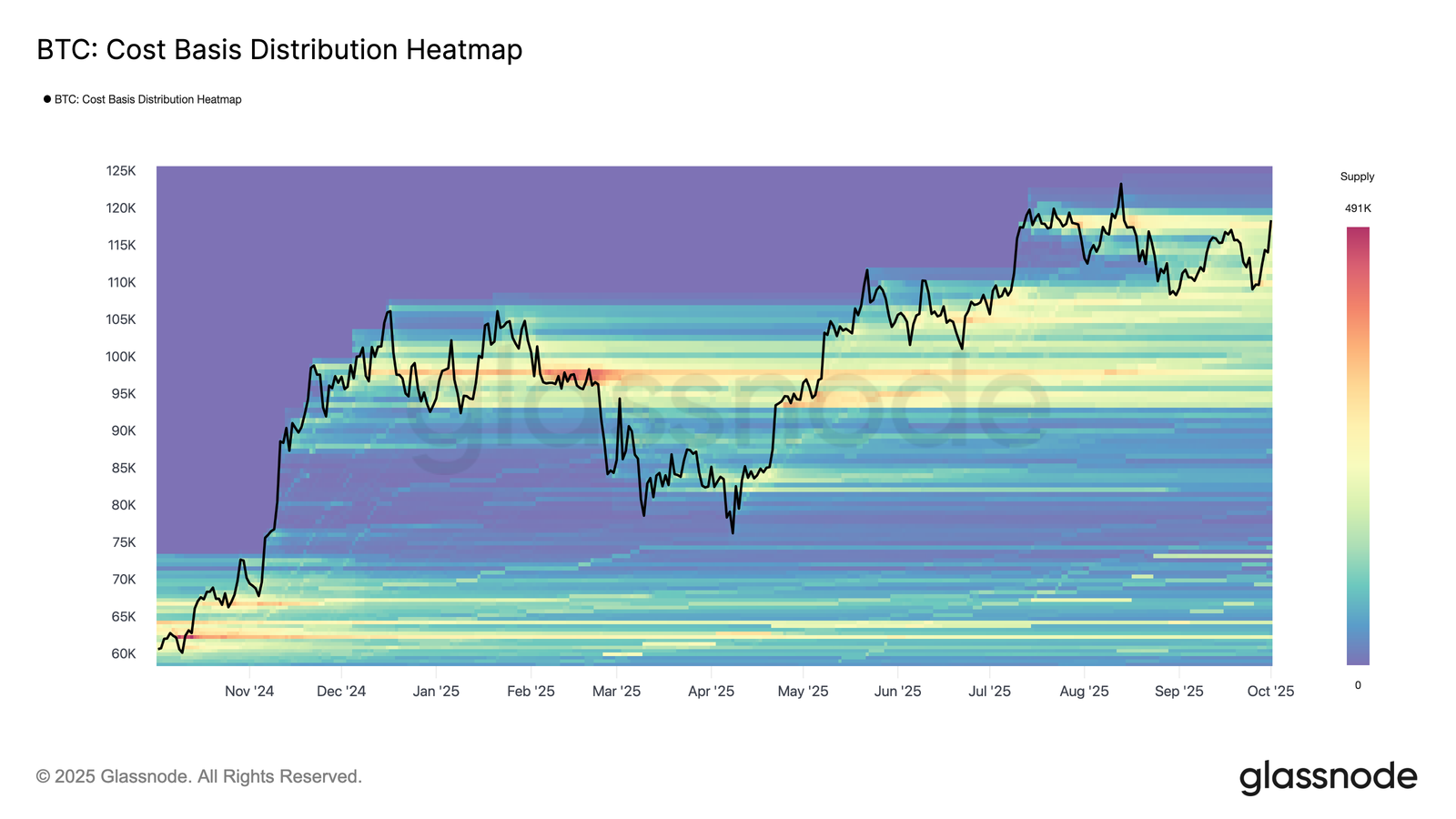

Cependant, pour maintenir cette dynamique, il faut surmonter un obstacle de taille. Le rebond récent se heurte désormais à un important volume d'offre accumulée entre fin août et la fourchette de 114 000 $ à 118 000 $.

Les investisseurs qui ont acheté près de ces sommets peuvent considérer le rebond comme une occasion de sortir à l'équilibre ou avec un bénéfice modeste, créant ainsi une résistance notable.

Il est essentiel de surmonter cette pression de vente avant que le marché puisse tenter une nouvelle poussée vers de nouveaux sommets historiques. Une stabilisation décisive au-dessus de 118 000 $ indiquerait que la demande absorbe l'offre des vendeurs locaux, renforçant ainsi les arguments en faveur d'une nouvelle hausse.

Ralentissement des profits

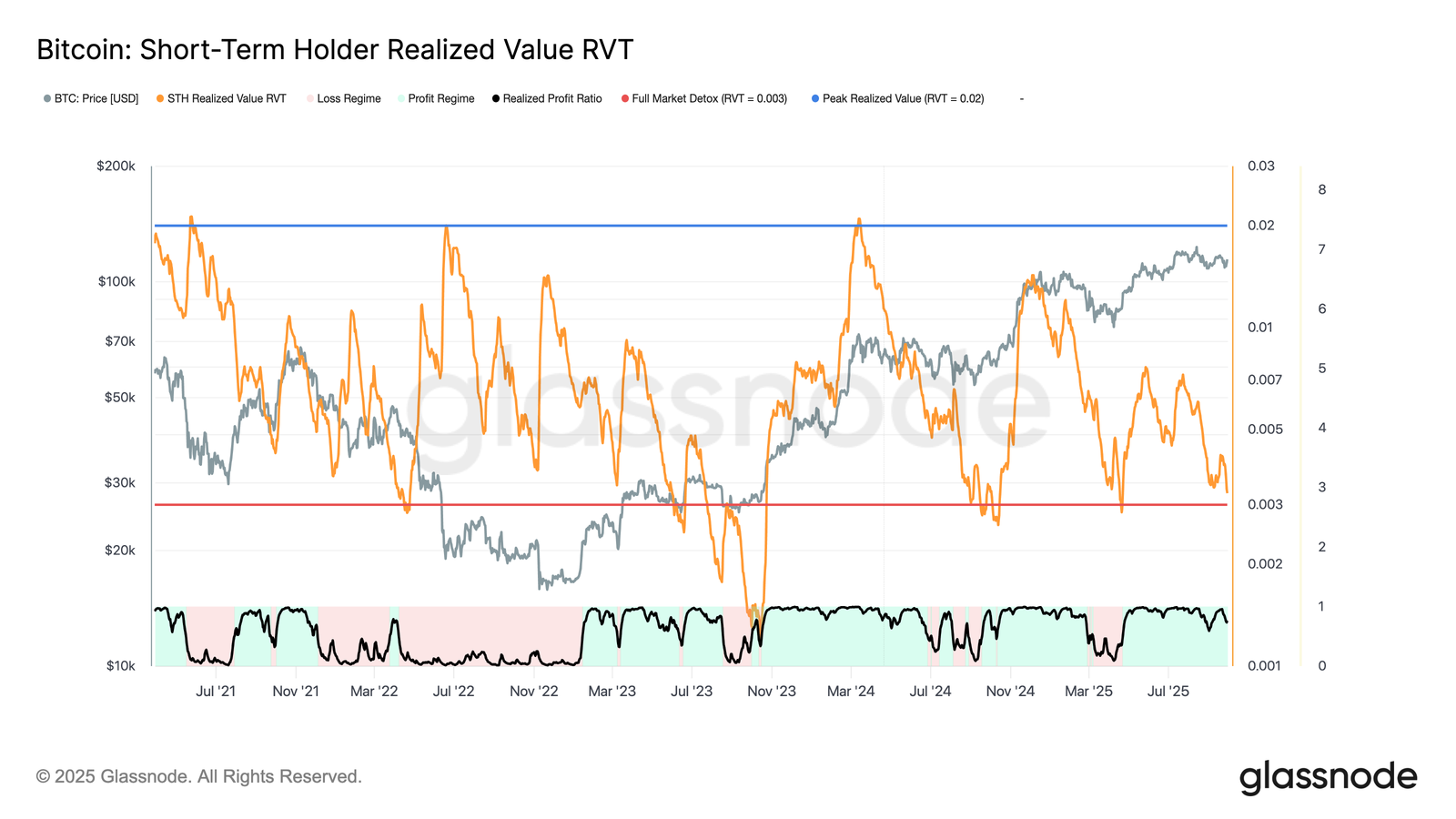

Bien que le prix trouve régulièrement un support autour du coût de base à court terme, une tendance à plus long terme se dessine sous la surface.

Le ratio de valeur réalisée à court terme (RVT), qui mesure la valeur économique réalisée par rapport à la valeur nominale transférée, est en baisse constante depuis mai.

Des valeurs RVT élevées indiquent souvent une surchauffe des marchés, tandis que les contractions vers la zone de « purge du marché » indiquent une diminution des excès spéculatifs.

À l'heure actuelle, le RVT est bien en dessous des pics extrêmes, ce qui suggère que les investisseurs à court terme réalisent moins de profits par rapport à l'activité globale du réseau.

Si le RVT continue de baisser et s'accompagne de signaux de capitulation, cela pourrait marquer le début d'une phase d'accumulation, les investisseurs attendant une orientation plus claire du marché.

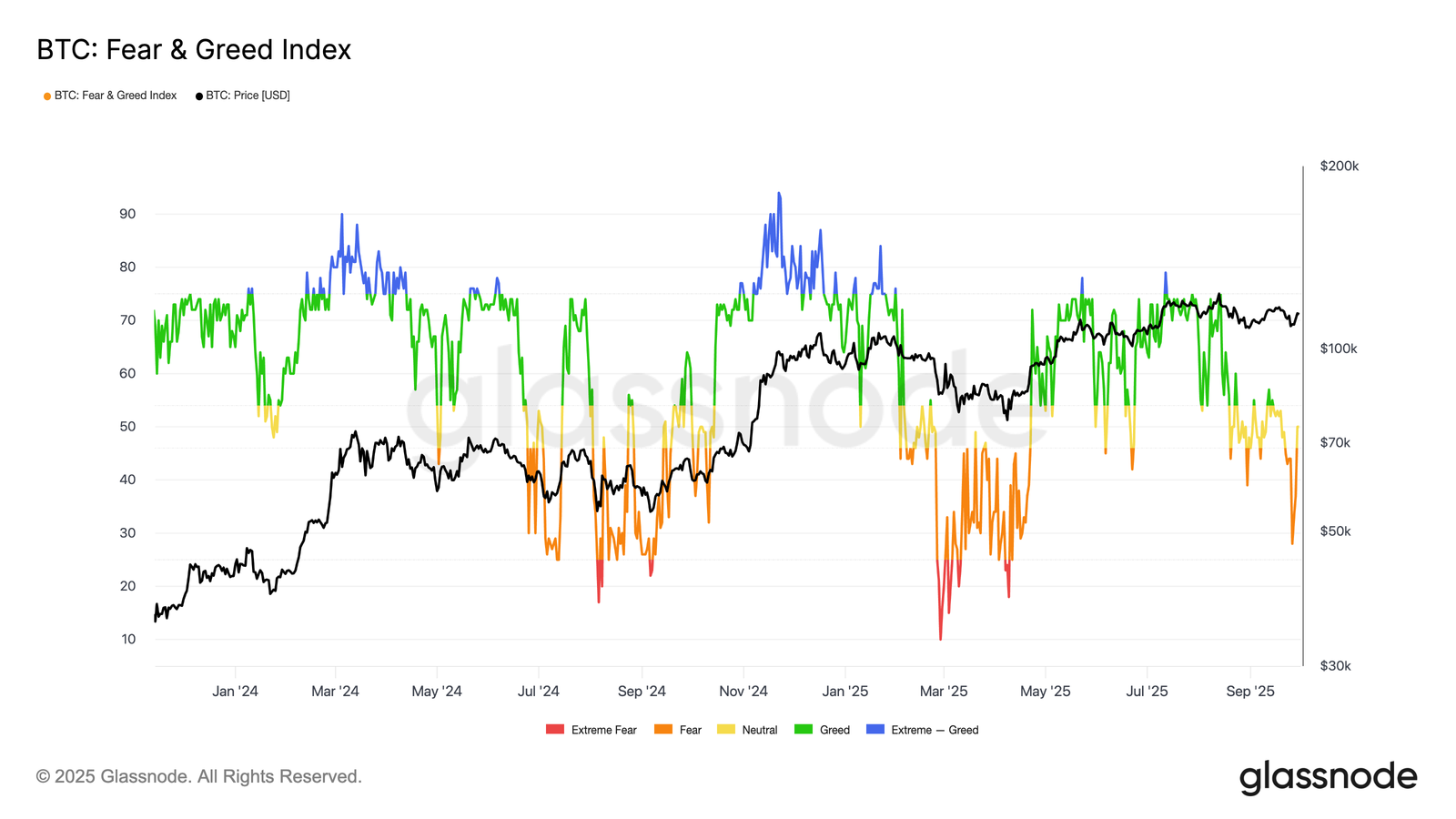

Peur ou déni ?

Dans un contexte général de ralentissement de l'activité spéculative, le sentiment a suivi la même tendance. L'indice Bitcoin Fear & Greed a fortement baissé, passant d'un niveau de cupidité soutenu en début d'année à un niveau de peur et de neutralité.

Ce changement témoigne d'une prise de profit, d'une réduction de l'appétit pour le risque et d'une attitude plus prudente de la part des participants.

Si les changements de sentiment peuvent peser sur la dynamique à court terme, ils ont également tendance à dissiper l'optimisme excessif et à créer les conditions d'un support plus sain. Les chiffres actuels indiquent une phase de consolidation, le marché attendant un regain de conviction avant de s'engager dans une direction décisive.

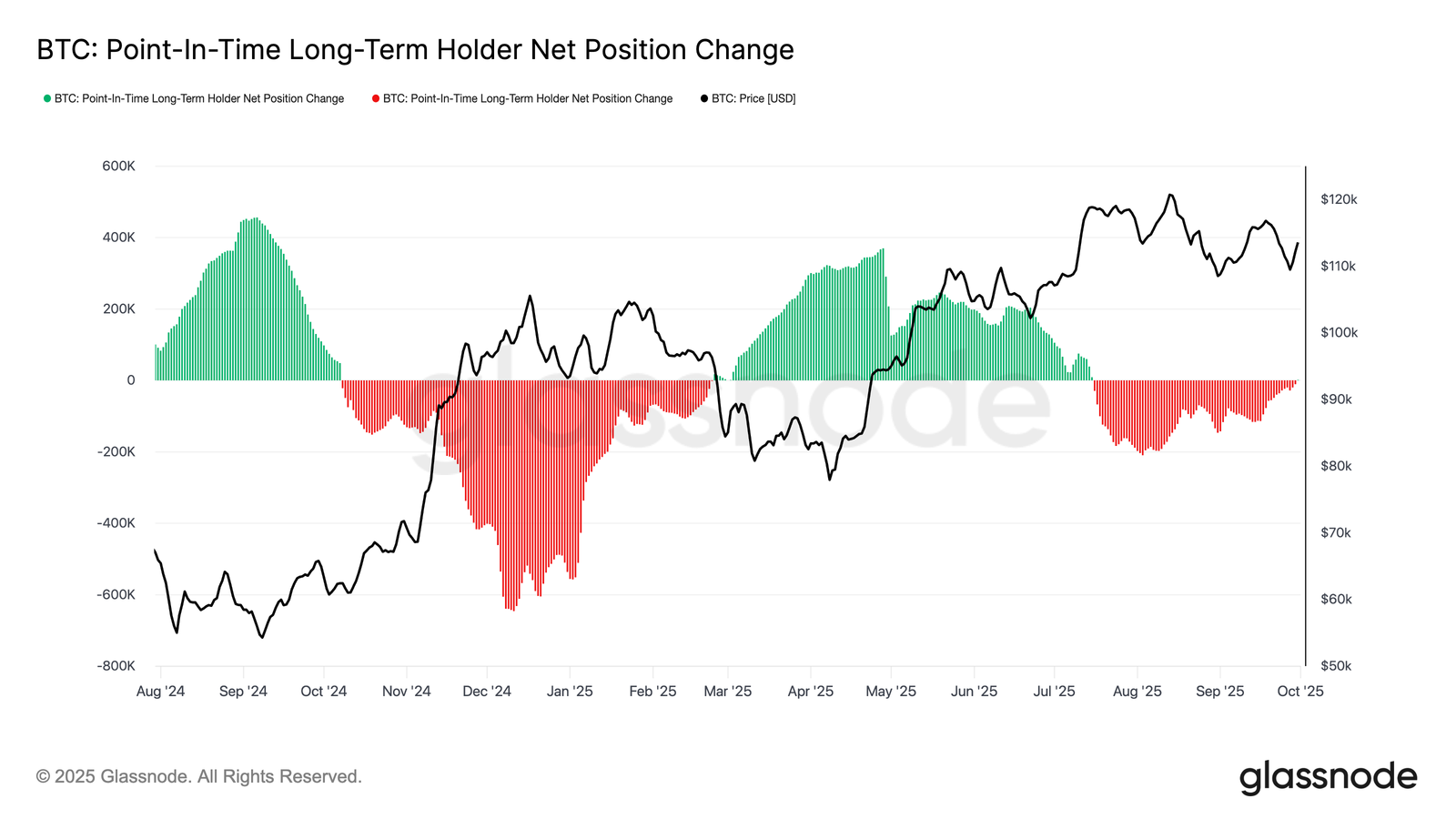

Distribution des LTH

Outre la pression exercée par les principaux acheteurs, l'équilibre entre les investisseurs à long terme (LTH) et les ETF a influencé l'évolution récente des prix. Au cours des dernières semaines, les LTH ont joué un rôle central dans la pression d'offre, réalisant des profits lors des hausses.

Cependant, la variation nette de la position des investisseurs à long terme s'est récemment orientée vers la neutralité, signalant un ralentissement de la distribution après des mois de ventes constantes.

Ce ralentissement de la pression d'offre suggère que la récente phase de prise de profit des investisseurs à long terme pourrait s'atténuer, laissant potentiellement les ETF et les nouveaux afflux comme moteurs plus décisifs de l'orientation du marché.

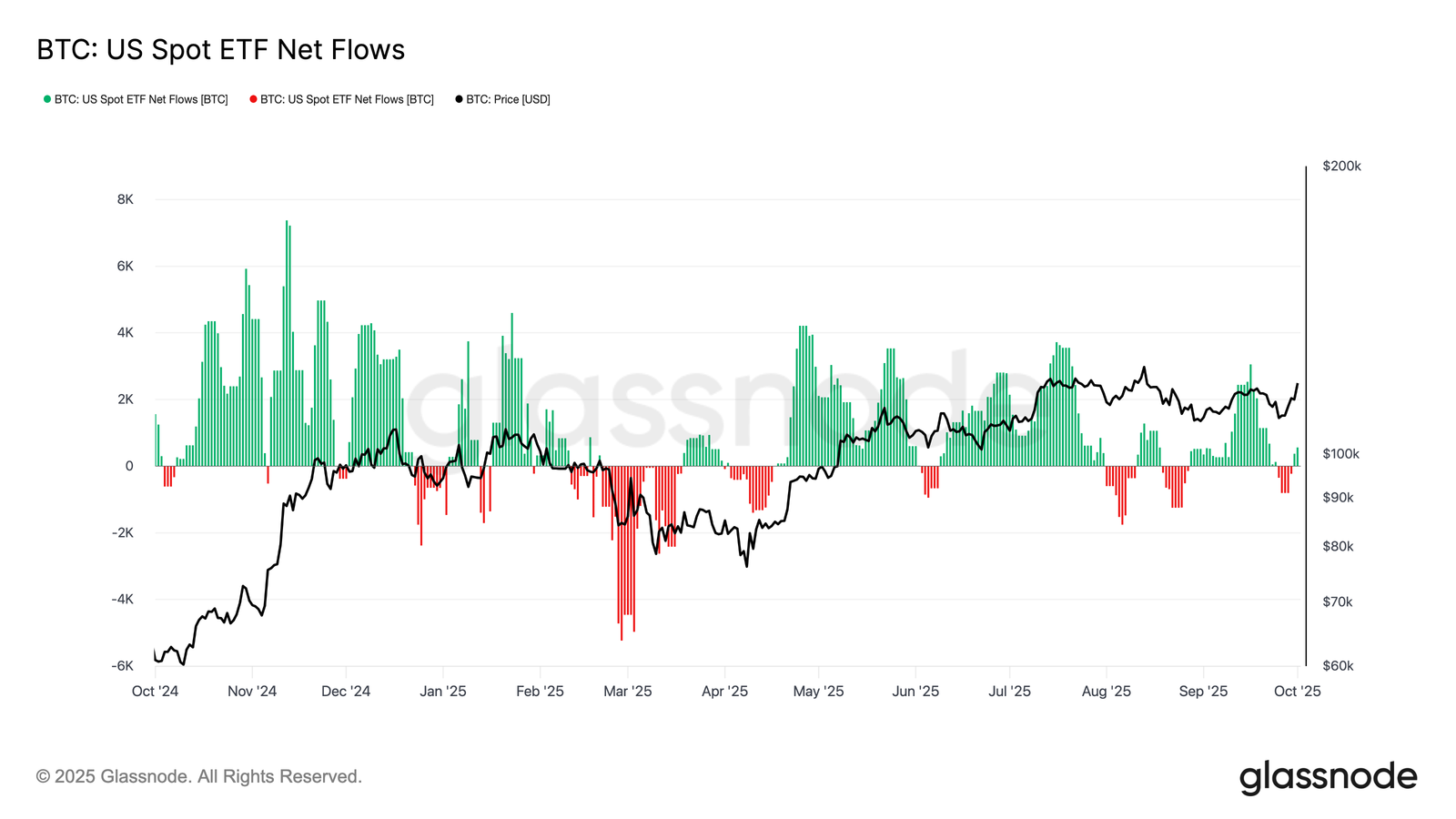

Stabilisation des flux des ETF

En complément du ralentissement de la distribution des investisseurs à long terme, les ETF BTC Spot US restent une force centrale dans la structure du marché. Les flux ont été volatils ces derniers mois, avec de forts afflux à la mi-septembre suivis d'une série de sorties.

Les données les plus récentes indiquent toutefois un retour des entrées nettes, soulignant que l'appétit des institutionnels reste intact malgré la rotation continue des profits.

Si cette demande renouvelée s'aligne sur la réduction des ventes des investisseurs à long terme, les ETF pourraient constituer une force stabilisatrice, offrant une base plus constructive pour la résilience des prix et soutenant les conditions nécessaires à une hausse durable.

Marché des Options

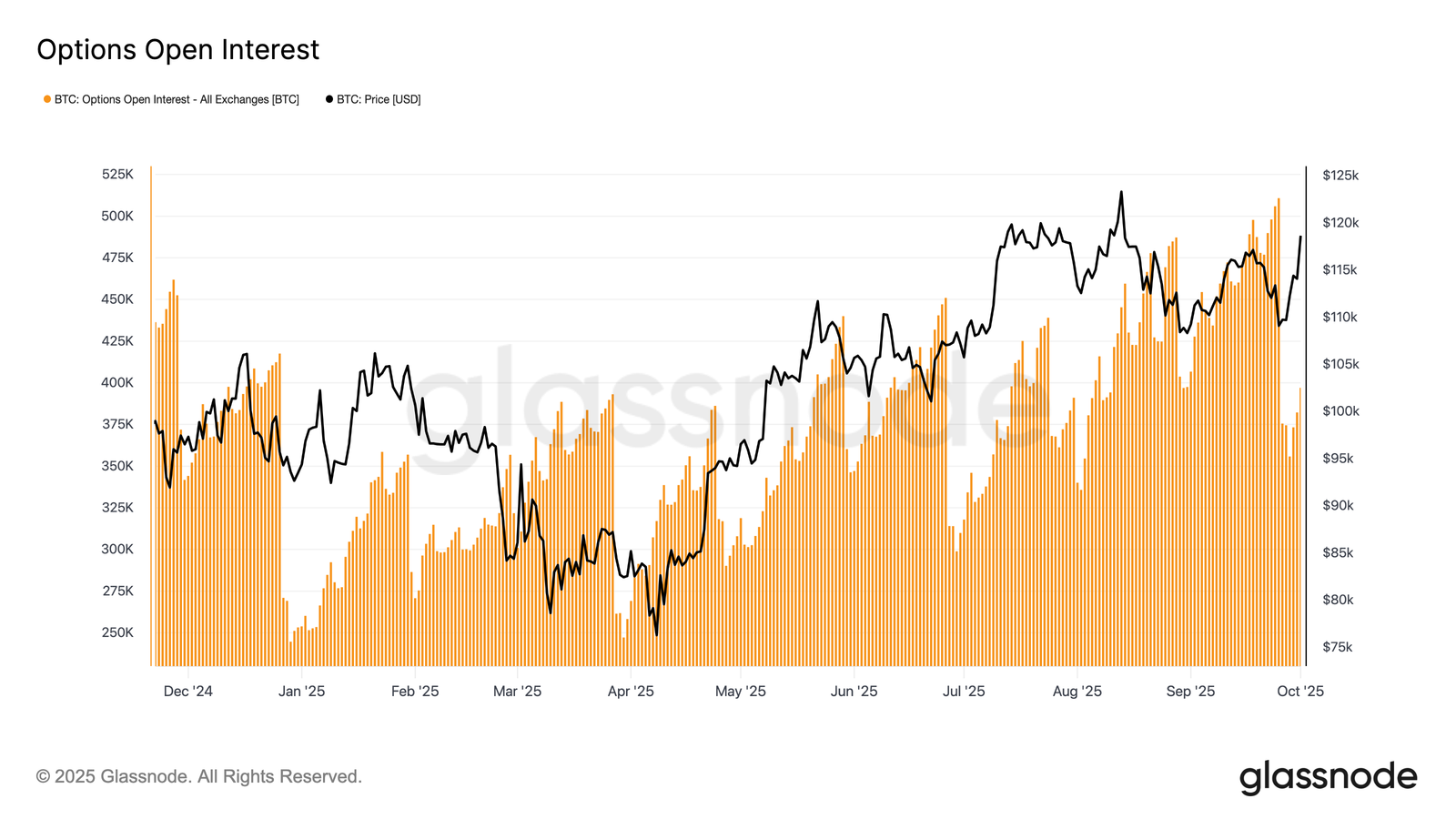

Nous allons maintenant nous intéresser au marché des options afin d'approfondir notre analyse, après avoir examiné les signaux on-chain. Suite à l'expiration d'un volume record d'options la semaine dernière, les positions ouvertes ont été réinitialisées et se reconstituent désormais pour le quatrième trimestre.

Dans ce rapport, nous examinons le positionnement, la volatilité et les flux afin d'évaluer comment les traders d'options façonnent leurs attentes.

Réinitialisation post-expiration

À 8 h UTC, le mercredi 1er octobre, le BTC a digéré sa plus grande expiration d'options jamais enregistrée, ce qui a entraîné une forte réduction des positions ouvertes sur l'ensemble des expirations et des prix d'exercice.

Cette réinitialisation mécanique élimine le bruit lié à la couverture et rend le marché plus clair pour un nouveau positionnement au quatrième trimestre.

Historiquement, les expirations importantes soutiennent souvent l'évolution des prix, la reconstruction ultérieure des positions ouvertes reflétant des opinions plus axées sur la direction et la volatilité.

La phase actuelle offre donc un terrain plus propice à l'évaluation du positionnement des traders pour la prochaine étape du cycle.

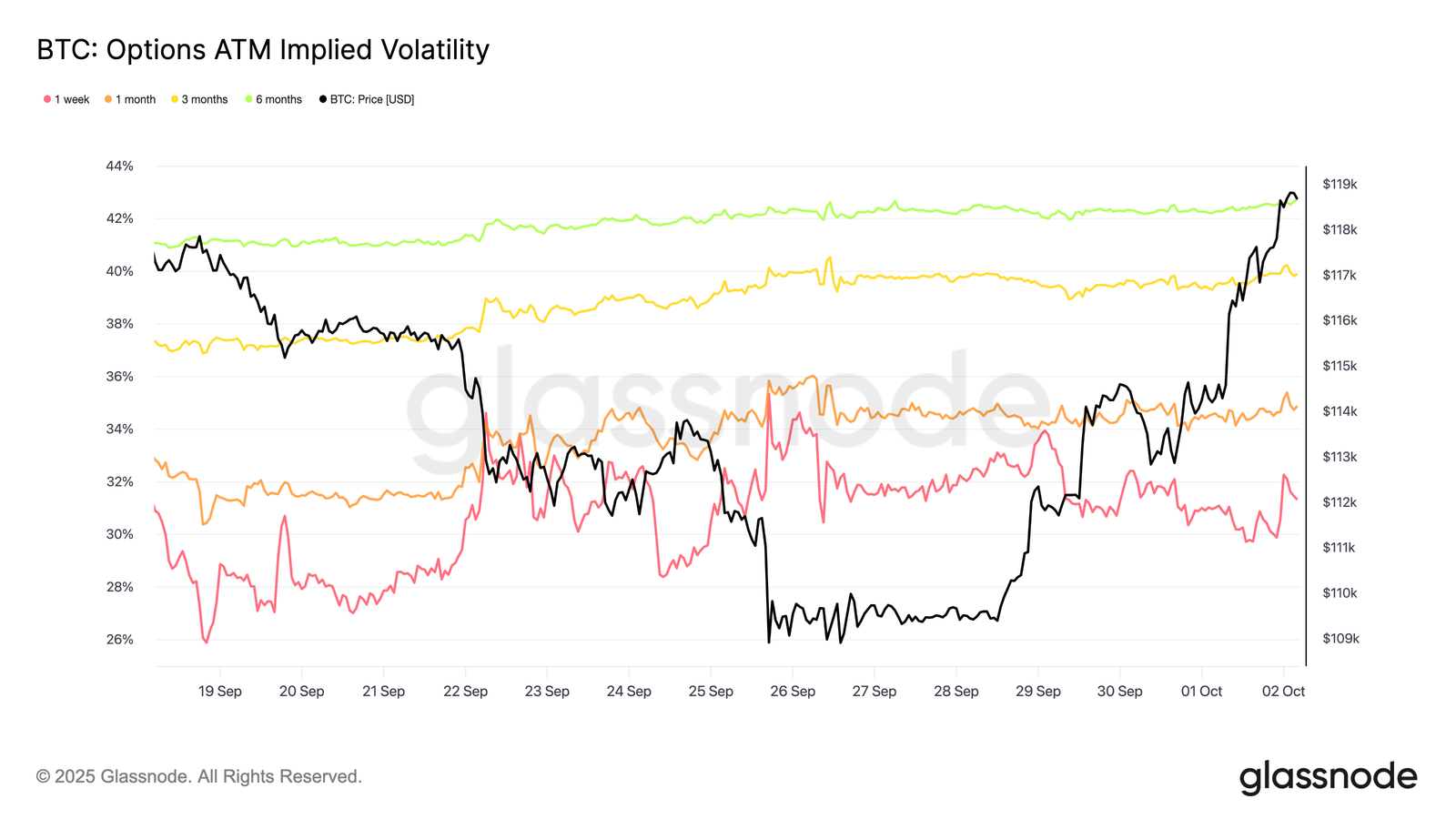

Contexte de volatilité

Après la réinitialisation des positions ouvertes, l'attention se porte désormais sur la volatilité, où les primes à court terme se sont atténuées. La volatilité implicite sur une semaine a chuté de près de 5 % par rapport aux sommets de la semaine dernière, tandis que celle à deux semaines a reculé d'environ 2 %.

En revanche, les échéances à plus long terme sont restées stables ou ont légèrement augmenté. Cette structure reflète un marché où les tensions à court terme se sont atténuées, mais où la prudence persiste.

La structure des échéances reste en contango, les contrats à court terme s'ancrant autour de 30 %, tandis que les échéances à trois mois et plus se maintiennent entre 39 % et 43 %. La pente plus prononcée met en évidence un passage d'une couverture des risques à court terme à une prudence plus mesurée à plus long terme.

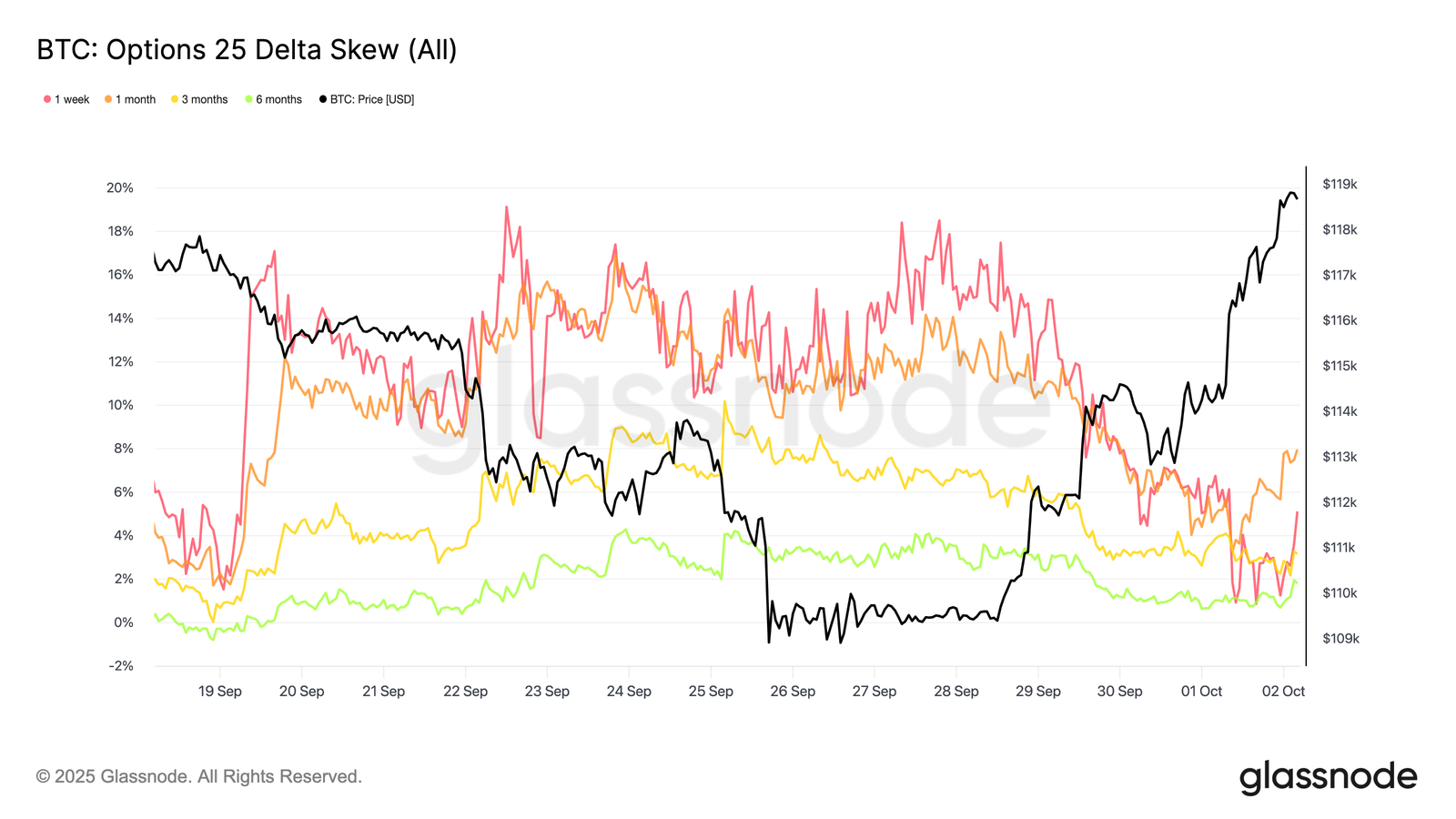

Le skew se rapproche de la neutralité

Dans le sillage de la baisse de la volatilité à court terme, le skew des options s'est également modéré. Le risque de retournement des contrats à une semaine a fortement chuté, passant d'environ 18,5 points de volatilité à environ 6 points, marquant ainsi un mouvement significatif vers l'équilibre, loin de la protection contre la baisse.

Les échéances plus longues se sont également aplaties, se rapprochant du territoire neutre. Cet ajustement reflète le ralentissement de la demande d'options de vente à mesure que les tensions baissières immédiates s'atténuent, tandis que les primes des options d'achat commencent à rattraper leur retard.

Ensemble, ces changements signalent des perspectives de risque plus équilibrées, les traders étant moins axés sur la couverture du risque et plus disposés à exprimer une tendance haussière.

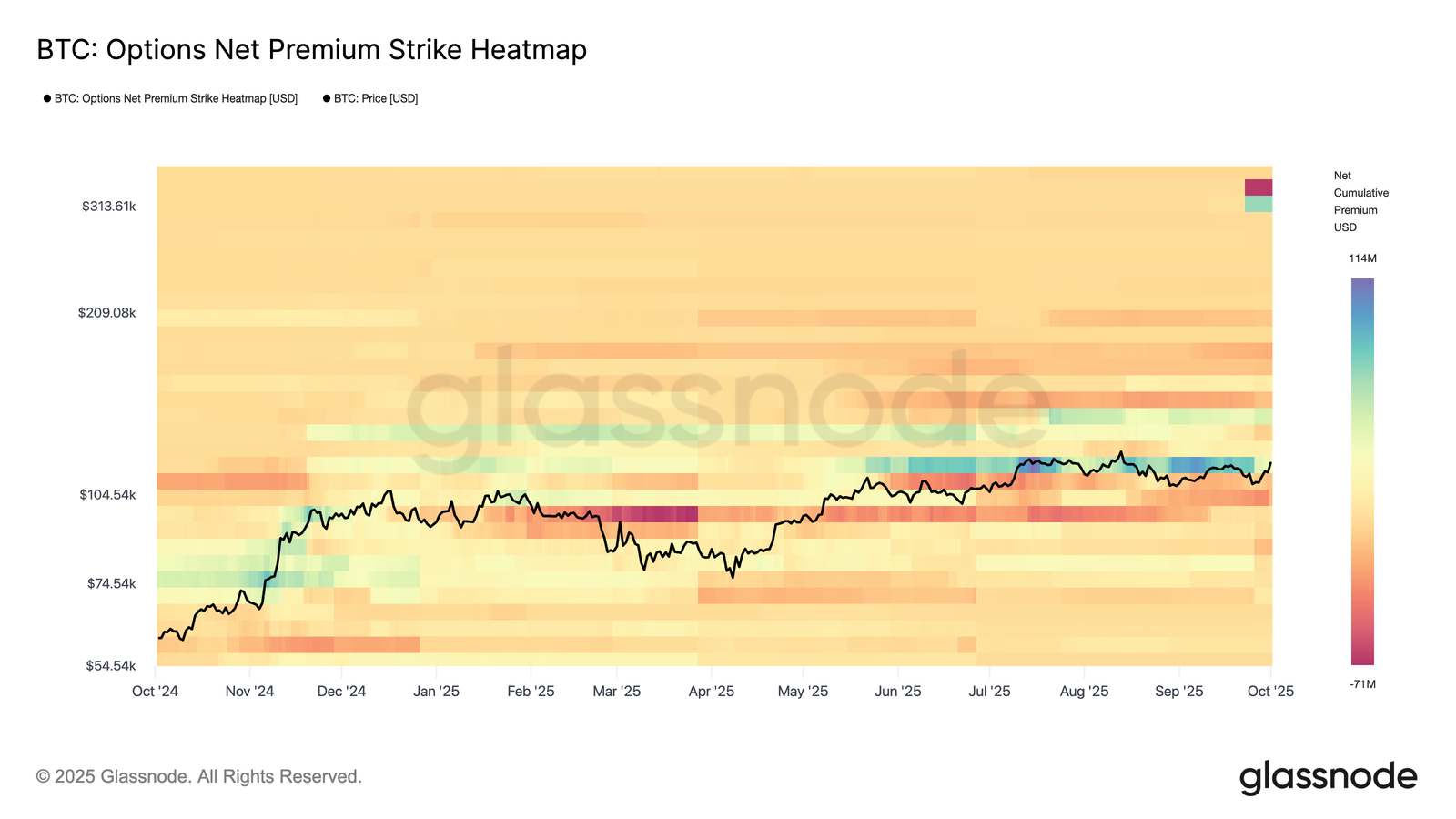

Retour de l'intérêt haussier

Avec un skew qui tend vers la neutralité, les positions se sont déplacées vers les options d'achat. Les traders ont augmenté leurs positions haussières, conformément à la tendance saisonnière habituelle du quatrième trimestre, la prime nette des options d'achat se concentrant dans une fourchette comprise entre 136 000 $ et 145 000 $.

Les prix d'exercice plus élevés ont toutefois donné lieu à des ventes d'options d'achat, ce qui suggère que le marché ne recherche pas une hausse extrême, mais utilise plutôt la structure pour tirer parti d'une convexité bon marché.

Les flux montrent également une préférence pour les stratégies qui monétisent l'asymétrie tout en conservant l'optionalité jusqu'aux catalyseurs de fin d'année. Les ventes d'options de vente ont également augmenté, ce qui correspond à la compression de l'asymétrie mentionnée précédemment.

Dans l'ensemble, les traders semblent avoir profité du recul de la semaine dernière pour ajouter des inversions de risque (vente d'options de vente et achat d'options d'achat), se positionnant ainsi pour l'optionalité du quatrième trimestre et le scénario saisonnier « Uptober ».

Gamma neutre des tarders

Le positionnement des traders reste calme après l'expiration record. Les positions ouvertes étant revenues à des niveaux moyens, le calendrier ne prévoit aucune expiration majeure à court terme.

Les effets gamma étant plus prononcés à l'échéance et à proximité de la maturité, l'absence de grands groupes réduit la probabilité de flux de couverture importants induits par les courtiers.

Le positionnement actuel est globalement long sur le gamma, tant à la baisse qu'à la hausse, ce qui contribue à atténuer la volatilité intrajournalière et à stabiliser le cours spot autour des niveaux actuels.

Cependant, ces expositions sont modestes et restent loin de tout point d'expiration significatif, laissant le marché des options dans un état neutre jusqu'à ce que de nouveaux positionnements se constituent.

Conclusion

La dynamique on-chain continue de mettre en évidence le rôle central du coût de base des investisseurs à court terme, qui sert de soutien fiable depuis mai 2025.

Le prix reste confronté à la forte concentration de l'offre entre 114 000 $ et 118 000 $, mais la baisse de la distribution des investisseurs à long terme et le retour des flux entrants vers les ETF suggèrent une stabilisation de la demande.

Sur le marché des options, l'expiration record a réinitialisé les positions, les positions ouvertes se reconstituant désormais au quatrième trimestre. La volatilité s'est atténuée, la courbe tend vers la neutralité et reste en contango avec une partie arrière plus ferme.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.