Soldes Anticipées

La remontée du BTC à 126 100 dollars s'est inversée dans un contexte de tensions macroéconomiques et de purge spéculative. Avec l'affaiblissement des flux vers les ETF et la forte volatilité, le marché est en phase de réinitialisation.

Résumé

- La reprise du BTC vers 126 100 dollars s'est inversée en raison des tensions macroéconomiques et d'une purge spéculative des plus importantes de l'histoire. La chute sous 117 000 dollars a entraîné des pertes pour les principaux acheteurs et mis en évidence la fragilité du marché.

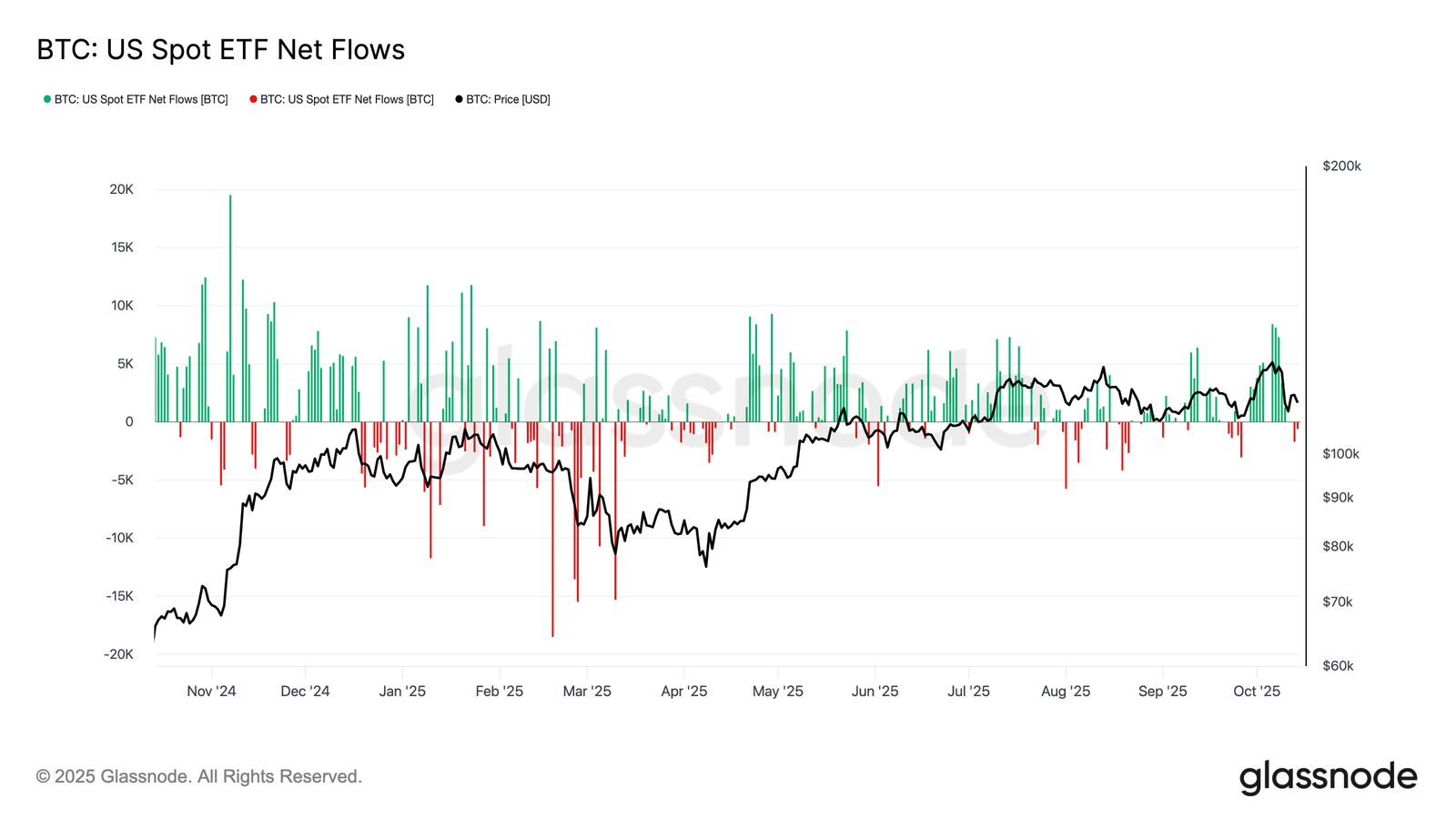

- Les données on-chain montrent une distribution continue des détenteurs à long terme depuis juillet et un afflux plus faible vers les ETF (-2 300 BTC cette semaine), indiquant une baisse de la demande institutionnelle. Dans le même temps, les marchés spot ont connu une vente massive mais ordonnée.

- Les marchés à terme ont subi une liquidation historique de leur excès de levier, le ratio de levier estimé s'effondrant à son plus bas niveau depuis plusieurs mois et les taux de financement plongeant aux niveaux de l'effondrement de FTX en 2022, signe d'une peur maximale et de liquidations forcées.

- Sur le marché des options, les positions ouvertes et les volumes ont rapidement rebondi, mais la volatilité a atteint 76 % et le skew à court terme s'est inversé à +17 % en faveur des puts avant de se stabiliser.

Perspectives On-Chain

La remontée du Bitcoin au-dessus de la fourchette d'offre comprise entre 114 000 et 117 000 dollars a culminé à un nouveau sommet historique de 126 100 dollars avant de perdre de son élan.

La pression de vente, amplifiée par les inquiétudes liées à l'escalade des tensions tarifaires entre les États-Unis et la Chine, a déclenché un forte purge à l'échelle du marché, avec une contraction de plus de 19 milliards de dollars des positions ouvertes sur les contrats à terme.

Dans cette édition, nous examinons les conséquences de cette correction à travers le prisme des données on-chain et off-chain afin d'évaluer l'état actuel du sentiment du marché et la résilience structurelle.

De l'Euphorie à la Fragilité

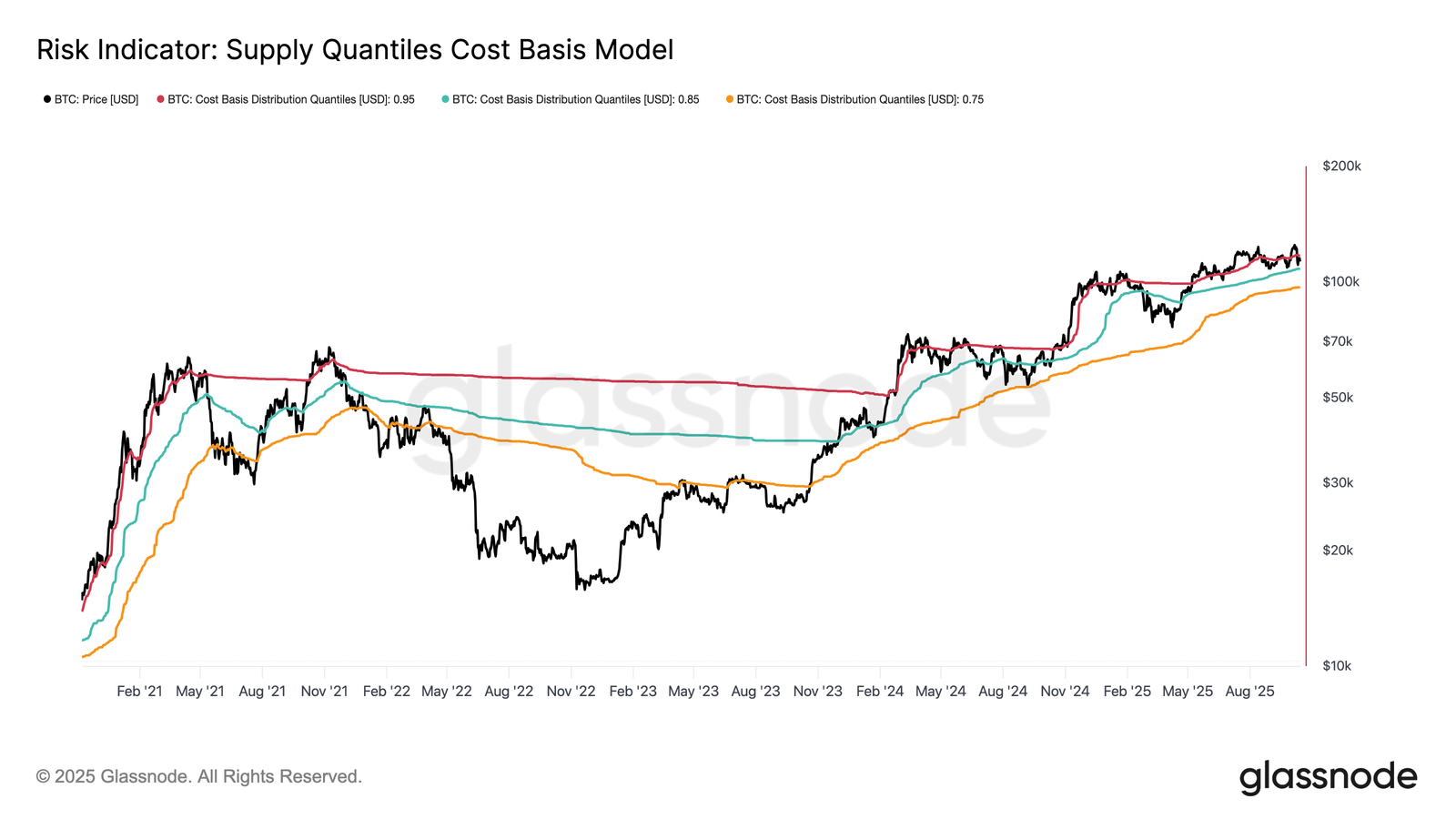

Cette dernière correction est particulièrement préoccupante, car elle marque la troisième fois depuis fin août que le prix spot du BTC chute sous les 117 100 dollars, un niveau où plus de 5 % de l'offre, détenue principalement par les principaux acheteurs, est en perte.

Le prix se situe désormais dans la fourchette de quantiles 0,85-0,95 (108 400 - 117 100 dollars), revenant ainsi de la phase euphorique du récent rallye. Sans nouveau catalyseur pour faire remonter les prix au-dessus de 117 100 dollars, le marché risque de connaître une baisse plus importante.

Historiquement, lorsque le prix ne parvient pas à se maintenir dans cette zone, cela précède souvent des corrections prolongées à moyen et long terme, ce qui fait d'une baisse soutenue en dessous de 108 000 dollars un signal d'alerte critique de faiblesse structurelle.

Les HODLers continuent de distribuer

Outre l'incapacité du marché à maintenir sa phase d'euphorie, la distribution persistante des investisseurs à long terme (LTH) depuis juillet 2025 a encore freiné la dynamique haussière.

Au cours de cette période, l'offre des LTH a diminué d'environ 0,3 million de BTC, soulignant la réalisation régulière de profits par les investisseurs les plus aguerris. Cette pression de vente continue souligne le risque d'épuisement de la demande, le marché étant susceptible d'entrer dans une phase de consolidation.

Si la distribution persiste sans afflux correspondant de nouvelle demande, des corrections périodiques ou des événements de capitulation localisés pourraient survenir avant que l'équilibre ne soit rétabli.

Perspectives Off-Chain

Les flux des ETF perdent de leur élan

À la suite de la plus importante liquidation de l'histoire du BTC, les flux des ETF se sont affaiblis parallèlement au prix.

Alors que le marché des produits dérivés a subi une purge extrême, les investisseurs d'ETF ont également exercé une légère pression de vente, le flux net cumulé devenant négatif de 2 300 BTC jusqu'à présent cette semaine.

Ce comportement contraste avec les phases de capitulation précédentes, où les sorties s'accéléraient généralement parallèlement à la baisse des prix.

La modération actuelle suggère une hésitation plutôt qu'une panique. Cependant, une faiblesse soutenue ou un retard prolongé des flux entrants des ETF signalerait une fragilité de la demande, sapant l'un des principaux moteurs des précédentes hausses du marché.

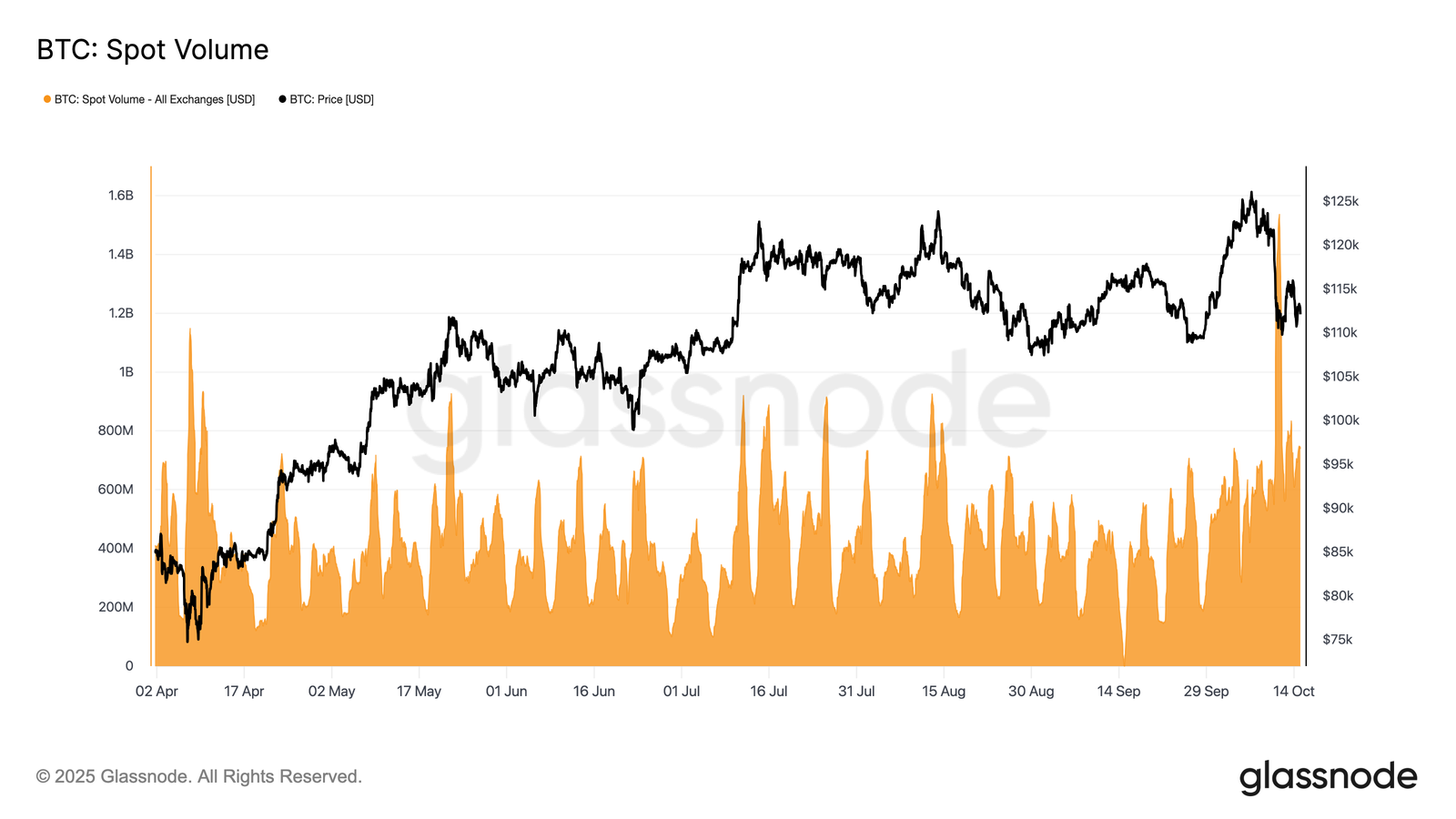

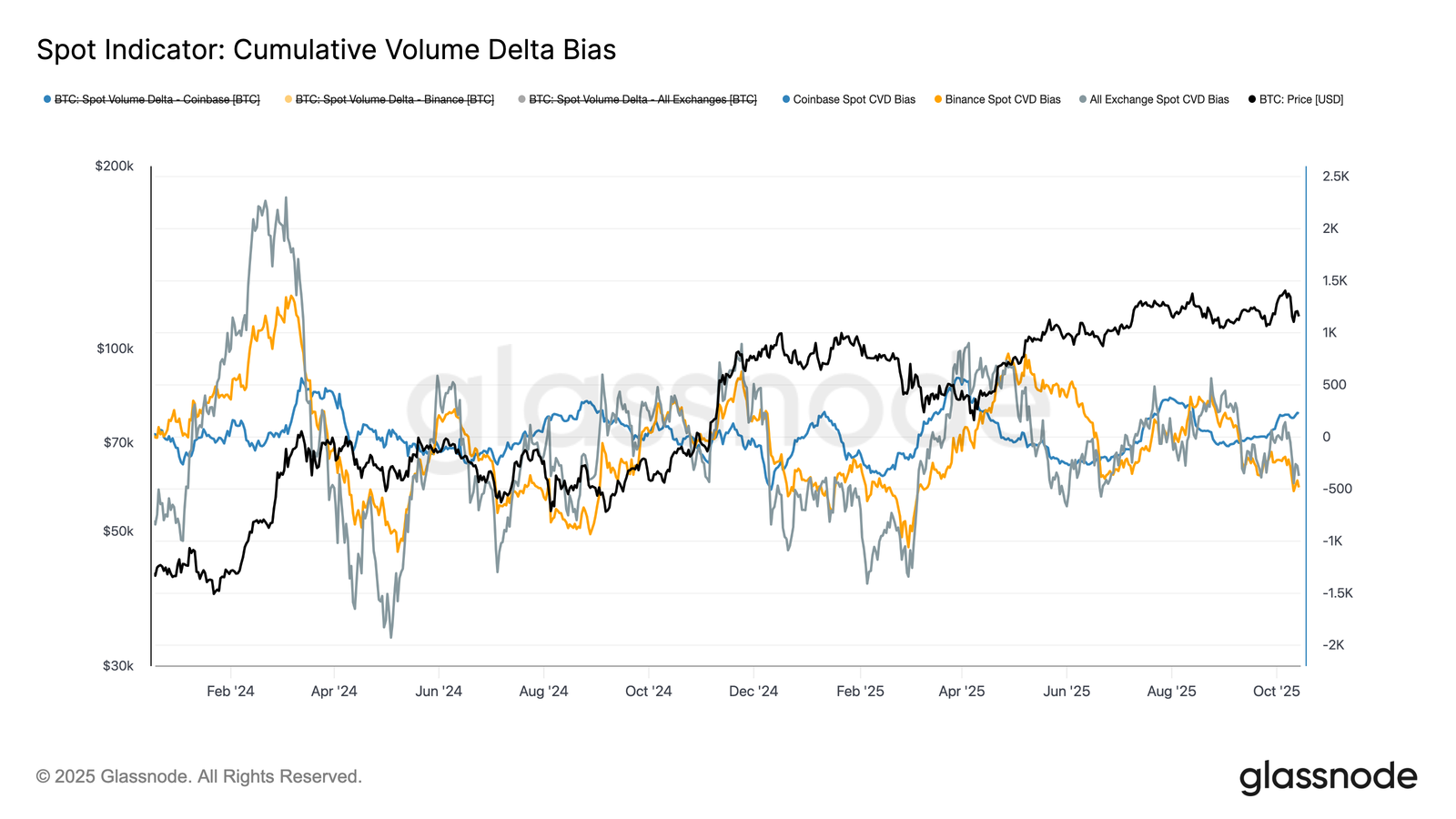

Pression de vente spot

Au cours de la récente cascade de liquidations, les volumes de transactions spot ont fortement augmenté, atteignant l'un des niveaux les plus élevés enregistrés cette année.

Cette hausse reflète l'activité intense du marché, les traders s'étant empressés d'ajuster leurs positions dans un contexte de volatilité accrue.

En associant cette hausse du volume spot au Cumulative Volume Delta Bias (CVDB) — qui mesure les écarts par rapport à la médiane sur 90 jours du flux cumulé de trading —, on constate une divergence notable entre les principales exchanges.

Binance a été confrontée à une forte pression de vente, tandis que Coinbase a enregistré une activité d'achat nette, ce qui suggère que les acteurs institutionnels ont absorbé l'offre sur les marchés américains.

Le CVDB agrégé ne montre qu'un léger biais net à la vente, bien moins marqué que la forte capitulation spot observée fin février 2025. Cela indique que, malgré une volatilité élevée, la récente baisse reflétait une purge localisé plutôt qu'une sortie généralisée des investisseurs.

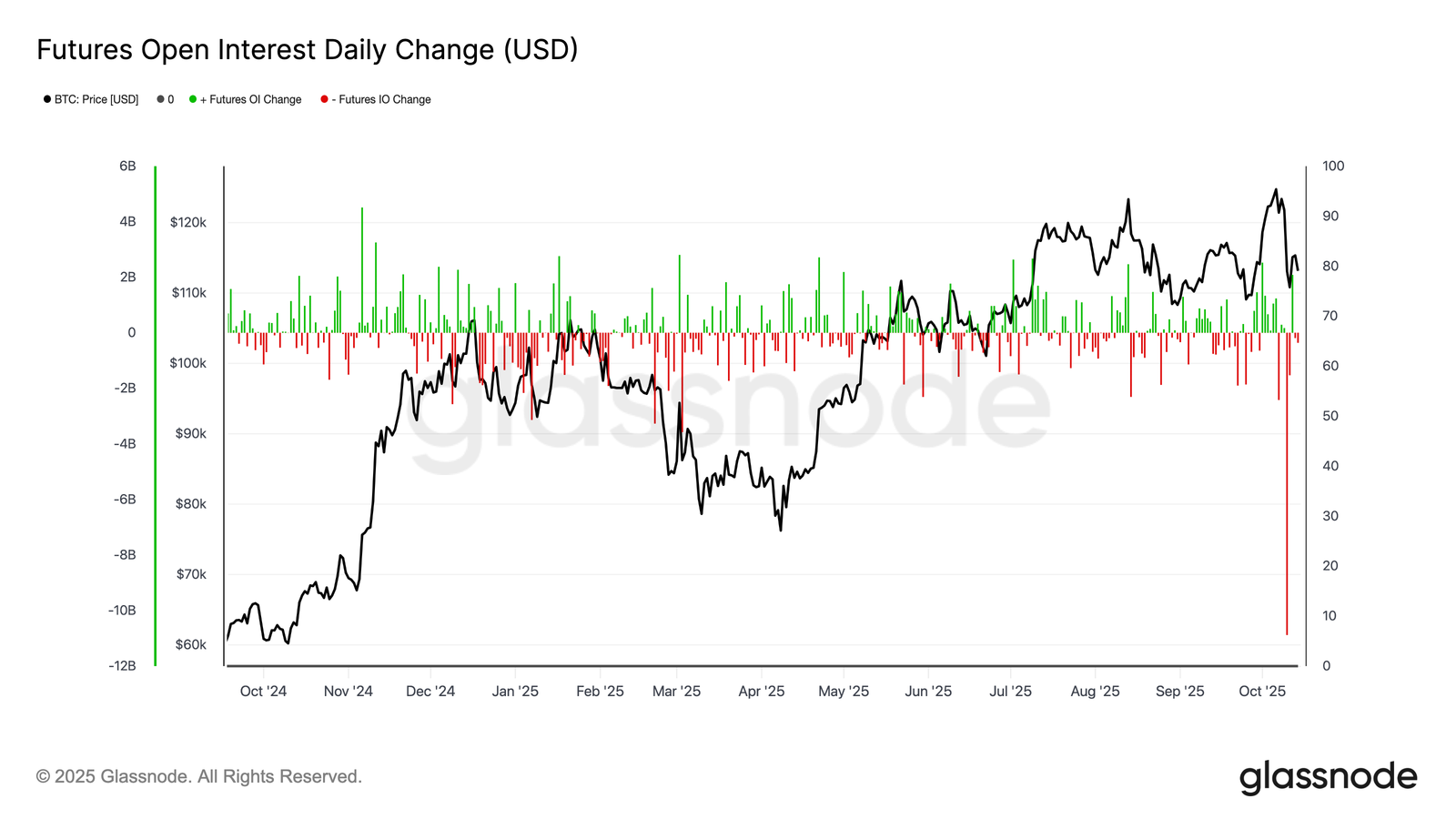

Effondrement du marché à terme

La récente chute des positions ouvertes sur les contrats à terme figure parmi les plus importantes contractions journalières jamais enregistrées, effaçant plus de 10 milliards de dollars de capital notionnel.

Il s'agit d'un effondrement majeur du marché des produits dérivés, comparable en ampleur à la liquidation de mai 2021 et à l'effondrement de FTX en 2022. Cette forte baisse reflète une purge généralisée, les appels de marge ayant déclenché des liquidations sur les positions long et short.

Il convient de noter que cet événement semble être principalement dû à une compression de l'effet de levier plutôt qu'à une vente spot massive — il s'agit donc d'un réajustement structurel plutôt que d'une capitulation totale.

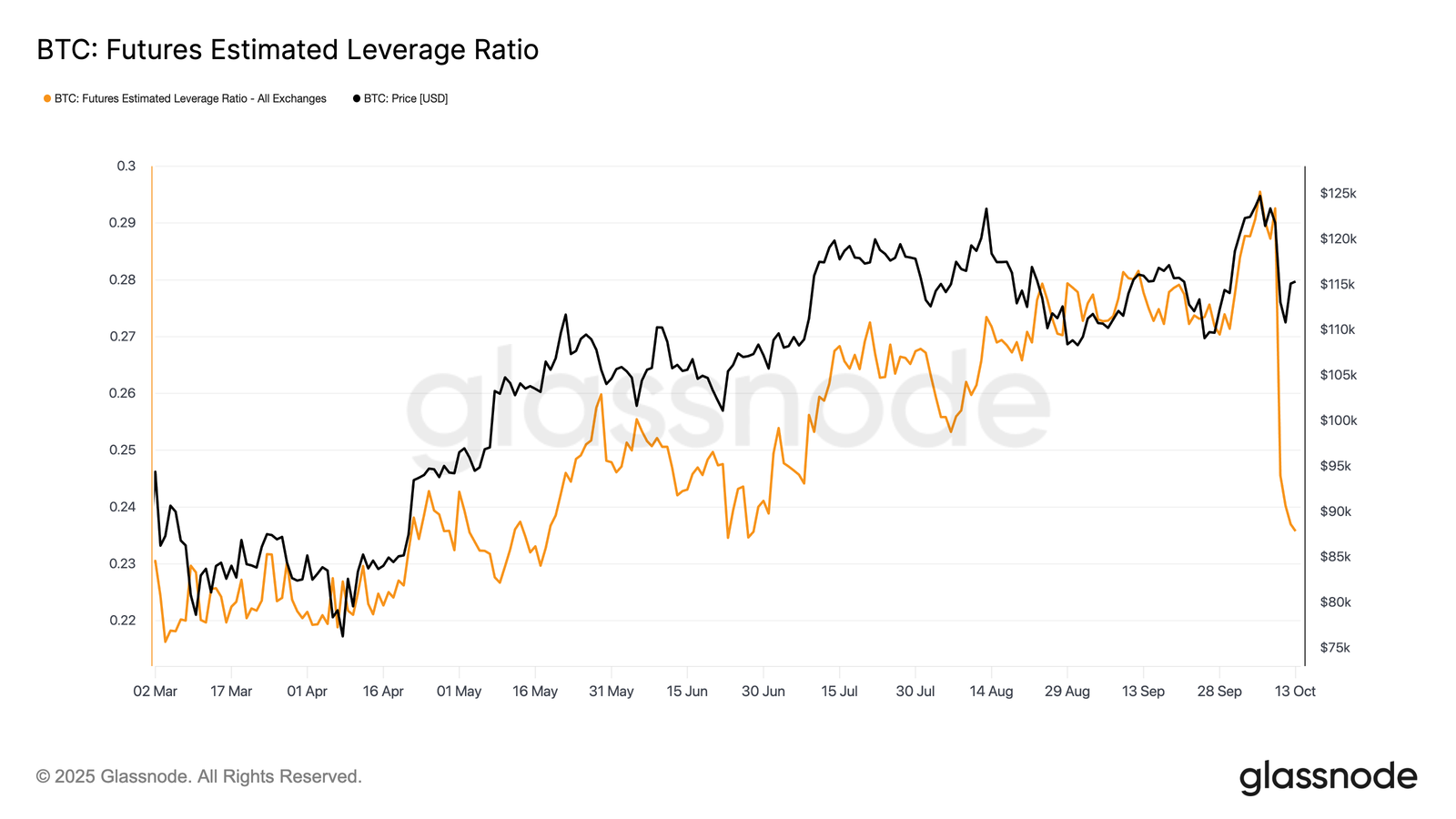

Effet de levier historique

À la suite de la forte contraction des positions ouvertes sur les contrats à terme, le ratio de levier estimé, c'est-à-dire le rapport entre les positions ouvertes et les soldes des exchanges, s'est également effondré pour atteindre son plus bas niveau depuis plusieurs mois.

Cet événement historique de purge a permis d'éliminer l'effet de levier excessif dans l'ensemble du système, marquant l'une des plus importantes réinitialisations jamais enregistrées en une seule séance.

L'ampleur de la baisse suggère une purge généralisée des positions, qui s'étend également aux marchés des altcoins. Bien que douloureux, ces effondrements contribuent à réduire le risque systémique et à poser les bases d'une structure de marché plus stable à l'avenir.

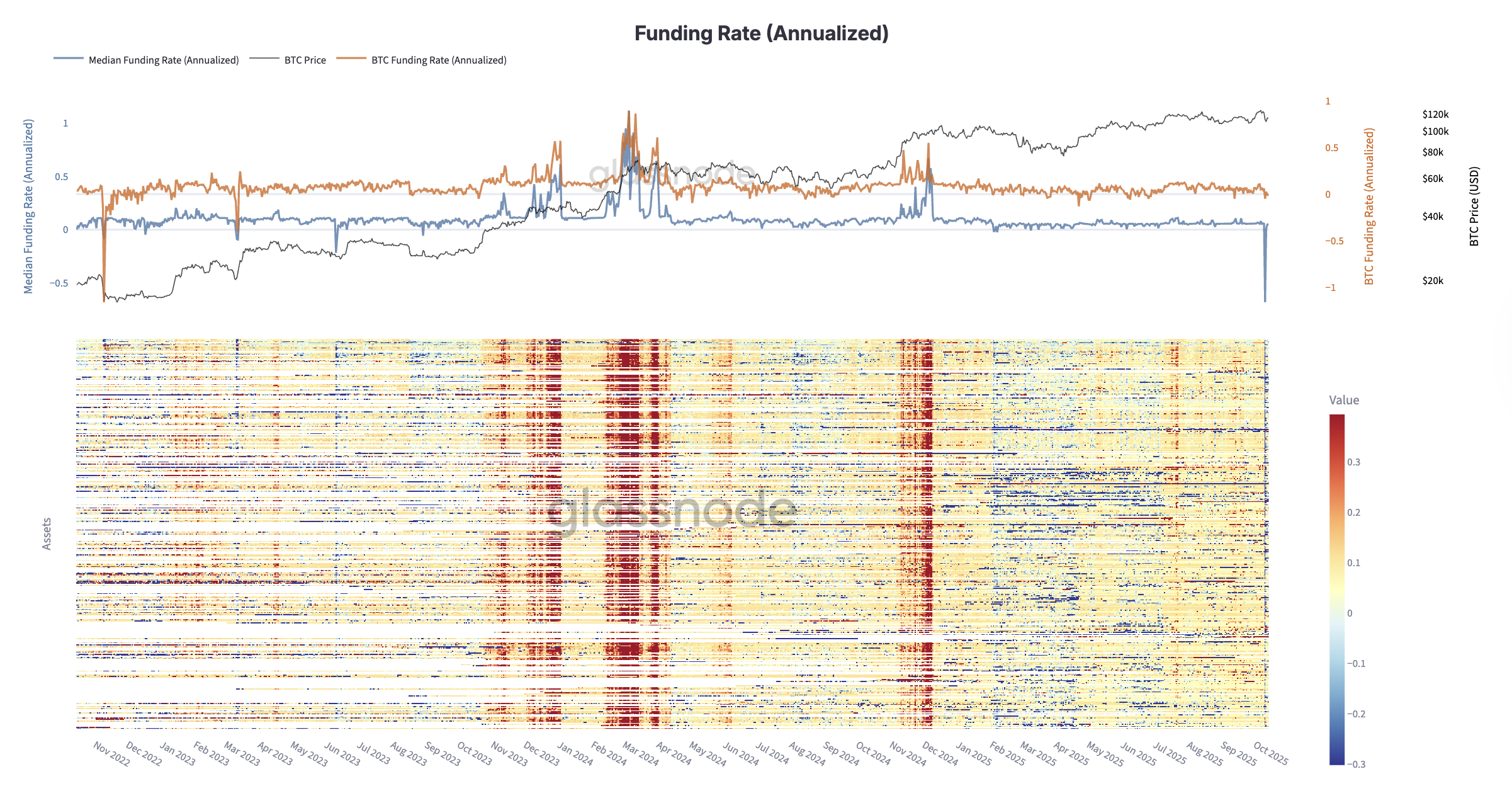

Chute des taux de financement

À la suite de la liquidation historique des effets de levier, les tensions sur le marché à terme se sont accentuées, les taux de financement s'effondrant à des niveaux jamais vus depuis la chute de FTX fin 2022.

Sur l'ensemble des contrats à terme perpétuels, le financement annualisé est brièvement devenu fortement négatif, ce qui montre que les traders ont payé une prime pour rester à découvert après la suppression de l'effet de levier haussier.

Cela marque un renversement complet du sentiment, les participants réduisant rapidement leurs risques dans un contexte de liquidations forcées.

Historiquement, ces réinitialisations extrêmes du financement ont coïncidé avec un pic de peur et les dernières étapes de la purge, ce qui a souvent permis d'éliminer l'effet de levier excessif et de rétablir l'équilibre pour une phase de reprise plus saine à moyen terme.

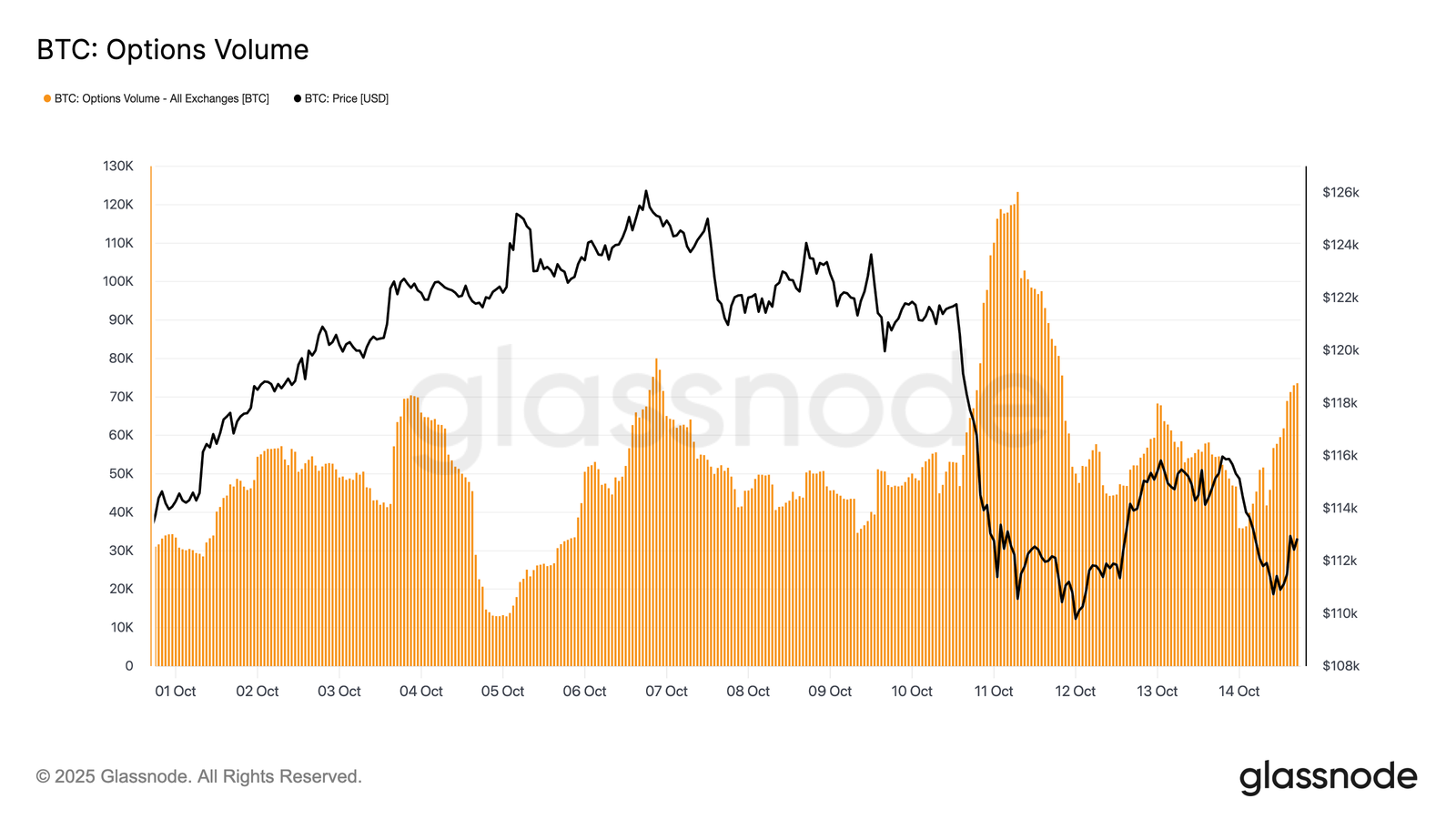

Marché des options

Alors que les marchés à terme connaissent un profond changement, l'attention se tourne désormais vers le marché des options, où l'activité s'est remarquablement vite redressée.

Il n'a fallu que peu de temps pour que les positions ouvertes sur les options se reconstituent après l'échéance majeure du 26 septembre. Les positions ouvertes ont déjà regagné leur niveau record, soulignant la rapidité avec laquelle les traders ont réinitialisé leur exposition une fois leurs positions liquidées.

La volatilité et les liquidations récentes ont probablement accéléré cette reprise, les participants cherchant à se couvrir contre le risque et à gérer leur exposition à la baisse. Ce rebond rapide met en évidence l'engagement solide et la confiance continue dans les options, tant pour la protection que pour le positionnement tactique dans un environnement volatil.

Hausse du volume des options

Après la chute brutale du BTC vendredi soir, les volumes ont augmenté de manière spectaculaire samedi, les traders s'empressant d'ajuster leurs risques. Les données montrent des pics d'activité évidents pendant et immédiatement après la vente massive.

Cette réaction a été motivée par la dynamique gamma : les traders gamma short ont été contraints de racheter leur exposition pour gérer leur marge et éviter les liquidations, tandis que les participants gamma long ont fourni des liquidités à des primes élevées.

La hausse du volume reflète un marché en mode gestion du stress, avec un recalibrage des couvertures, un resserrement des liquidités et une forte augmentation de la demande de protection à court terme. La prochaine étape consiste à évaluer comment la volatilité implicite a évolué en réponse à cette perturbation.

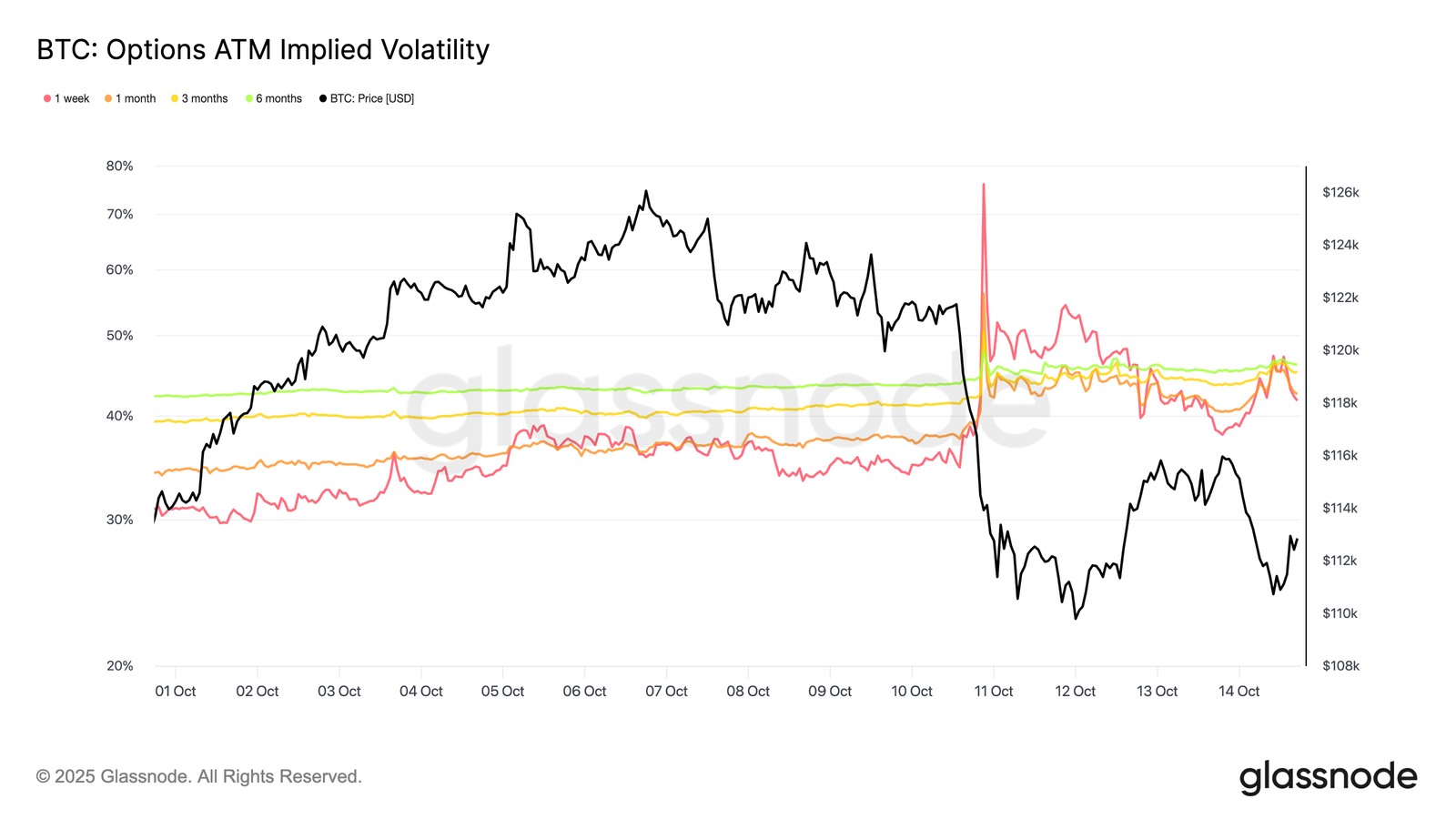

Explosion de la volatilité à court terme

Alors que la cascade de liquidations s'accélérait vendredi dernier, la volatilité implicite à une semaine a bondi de 35 % à un pic de 76 %, son plus haut niveau depuis avril 2025. Face à ces niveaux extrêmement élevés, les vendeurs de gamma sont rapidement intervenus pour vendre de la volatilité, tirant parti de la pression.

La flambée de la volatilité était un cas d'école : les positions short à court terme ont été contraintes de se couvrir et de rouler plus loin, ce qui a entraîné une forte hausse du front-end.

Dans la pratique, cela signifie que les traders ont dû racheter leurs options à court terme à des prix beaucoup plus élevés tout en vendant simultanément des options à plus long terme afin de rétablir leur exposition short plus loin sur la courbe.

Ce flux a créé une dislocation temporaire, les échéances courtes explosant à la hausse tandis que les échéances plus longues restaient relativement stables, laissant une courbe raide et déformée.

L'écart entre les volatilités à court et à long terme résultait de ce déséquilibre : panique à court terme et achats forcés, contre des échéances plus longues où les traders atténuaient déjà le mouvement et vendaient de la volatilité alors que la pression à la liquidation commençait à s'atténuer.

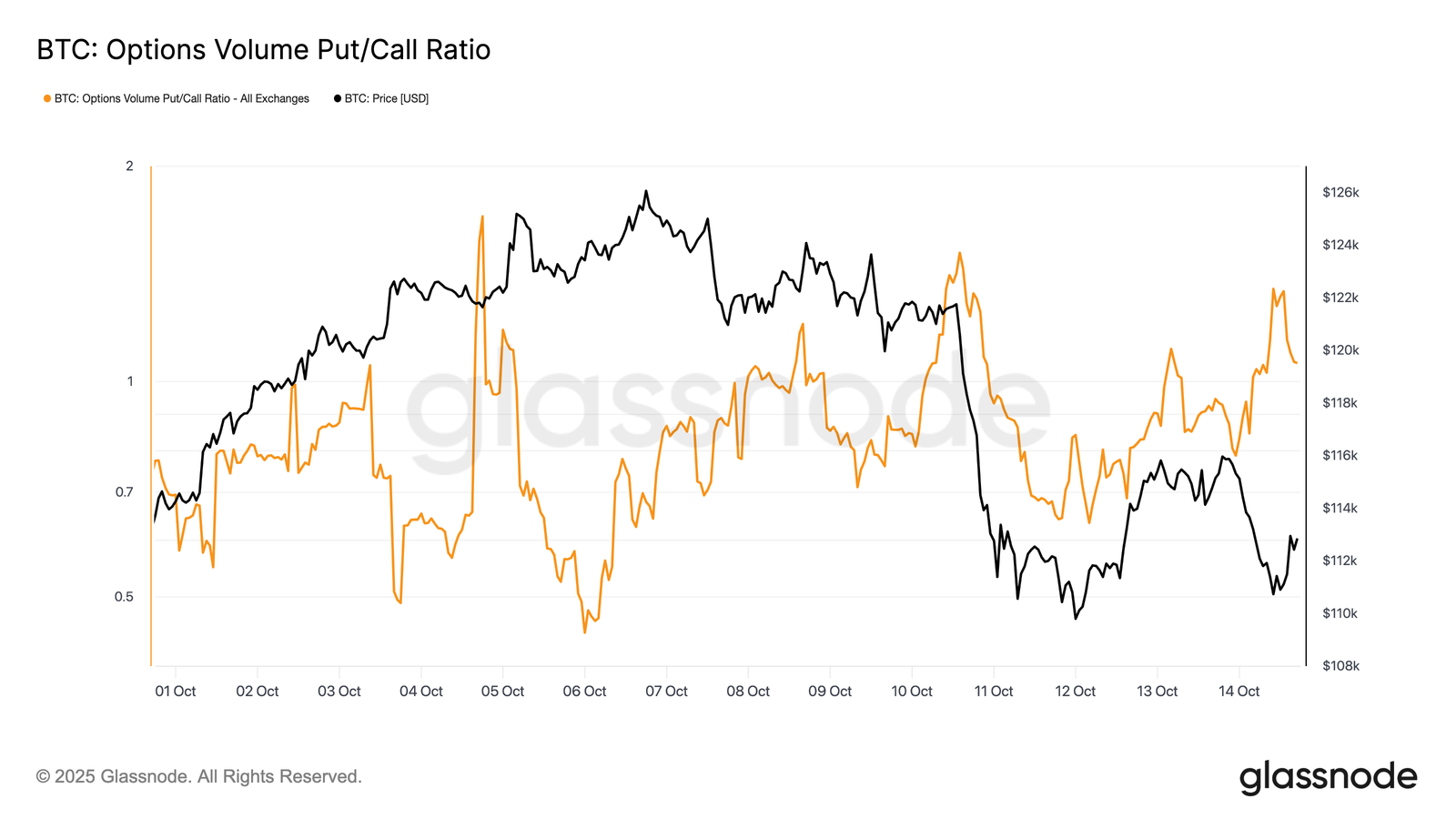

Ratio put/call

Avant la forte baisse du marché, le ratio volume put/call, qui mesure la part relative des puts négociés par rapport aux calls, a connu une hausse spectaculaire.

Vendredi, alors que le Bitcoin oscillait autour de 121 700 dollars, ce ratio a dépassé 1,0, clôturant à 1,41 et atteignant un pic proche de 1,51, contre environ 0,8 en début de semaine.

Bien qu'elles ne soient pas toujours prédictives d'une baisse, ces hausses soudaines signalent souvent un stress structurel ou une couverture concentrée, ce qui suggère que les traders se positionnaient activement sur le risque avant même que la cascade de liquidations ne commence.

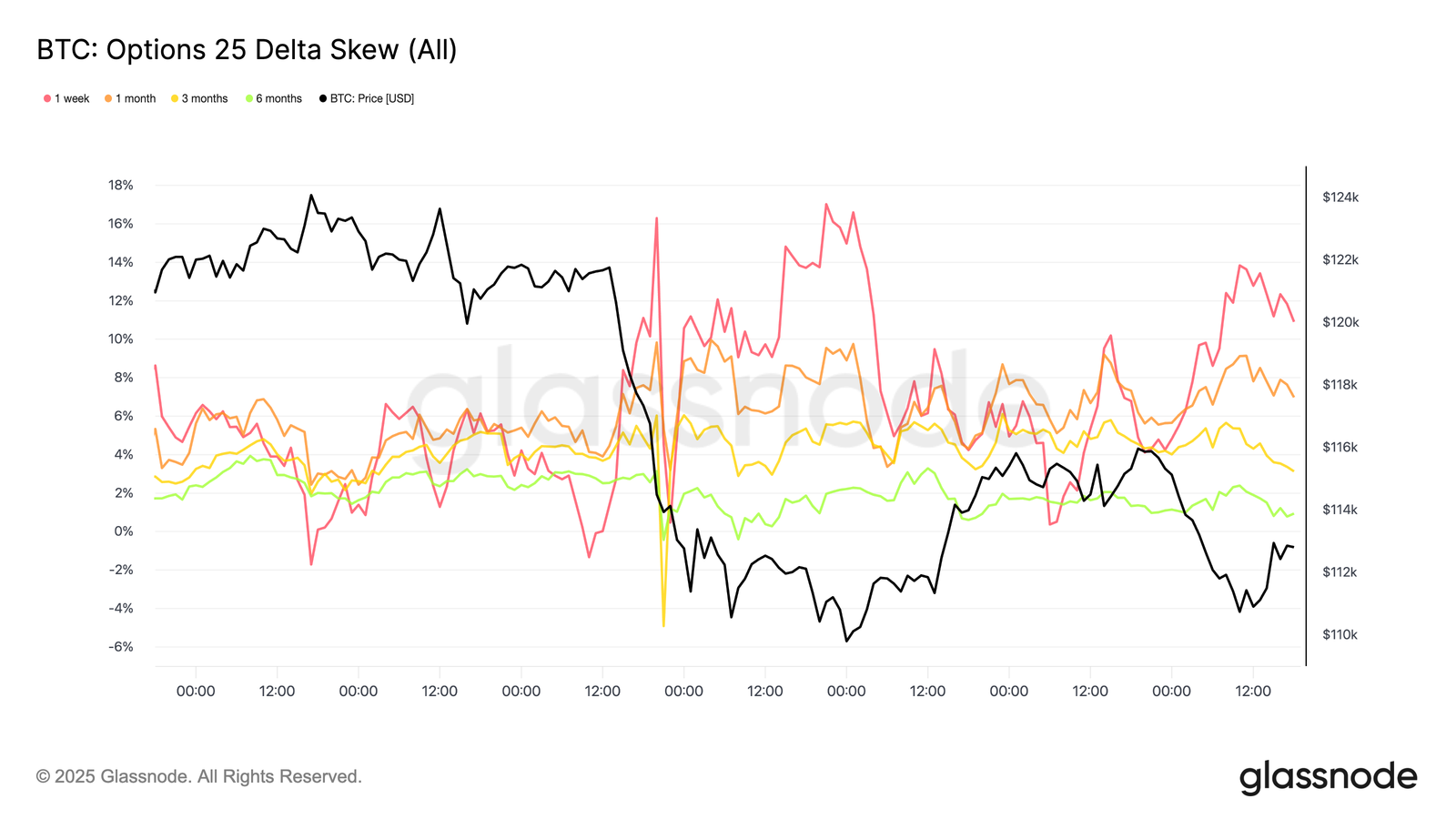

La peur fait grimper le skew

Après la flambée extrême de la volatilité, l'attention s'est tournée vers le skew des options, qui a clairement reflété la fuite des traders vers la protection. Le skew 25 delta a explosé sur toutes les échéances après la plus grande liquidation de l'histoire, alors que la demande de couvertures à la baisse montait en flèche.

Avant le krach, le skew à court terme s'était presque normalisé, avec un taux à une semaine d'environ -1,3 %, ce qui impliquait une légère prime sur les options d'achat. Lorsque la peur s'est installée, il a violemment basculé à +17 %, marquant l'un des réajustements les plus brutaux de l'optionalité à la baisse à court terme cette année.

À mesure que la volatilité s'est calmée, le skew à court terme s'est rétracté tandis que les échéances plus longues sont restées stables ; les échéances à 3 et 6 mois ont même affiché des primes put légèrement inférieures.

Cette stabilité à long terme suggère que les traders ont profité de la baisse pour accumuler des calls à long terme jusqu'en 2026, privilégiant une exposition stratégique plutôt qu'une protection à court terme contre la panique.

Conclusion

La remontée du BTC vers un nouveau sommet historique à 126 100 dollars s'est rapidement inversée, les tensions macroéconomiques et l'effet de levier extrême ayant déclenché l'un des plus importants événements de purge spéculative de l'histoire, à hauteur de 19 milliards de dollars.

La chute sous la fourchette de coûts de base comprise entre 117 000 et 114 000 dollars a replongé les principaux acheteurs dans le rouge, renforçant la fragilité à court terme.

Les données on-chain indiquent un refroidissement de la demande et une distribution continue des LTH, tandis que les entrées des ETF se sont affaiblies, signe d'un ralentissement de l'appétit des institutionnels.

Les marchés spot ont connu une vente contrôlée, et les marchés à terme ont subi un effondrement historique de l'effet de levier, réinitialisant le risque spéculatif.

Sur le marché des options, les positions ouvertes et les volumes ont rapidement rebondi, mais la volatilité a grimpé en flèche, la courbe de skew s'est fortement inversée et les traders se sont précipités pour se couvrir.

Malgré une stabilisation rapide, le marché reste dans une phase incertaine, où la reprise des flux entrants vers les ETF et l'accumulation on-chain soutenue seront essentielles pour restaurer la confiance et confirmer une reprise durable.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.