La Peur au Ventre

Le bitcoin évolue sous des niveaux clés, indiquant un épuisement de la demande et un ralentissement de la dynamique. Les détenteurs à long terme vendent à la hausse, tandis que le marché des options devient défensif.

Résumé

- Le Bitcoin se situe en dessous du coût de base des investisseurs à court terme et du quantile 0,85, ce qui indique un ralentissement de la dynamique et une fatigue croissante du marché. Les échecs répétés pour regagner ces niveaux augmentent le risque d'une phase de consolidation plus longue.

- Les investisseurs à long terme ont augmenté leurs dépenses depuis juillet, dépassant désormais 22 000 BTC/jour, ce qui marque une prise de bénéfices soutenue continuant de peser sur la stabilité du marché.

- Les positions ouvertes ont atteint un nouveau sommet historique, mais le sentiment est plutôt baissier, les traders préférant les options de vente aux options d'achat. Les rebonds à court terme sont accueillis par des opérations de couverture plutôt que par un regain d'optimisme.

- La volatilité implicite reste élevée, tandis que la volatilité réalisée a rattrapé son retard, mettant fin à la période de calme et de faible volatilité. Le positionnement des traders amplifie les ventes et tempère les rebonds.

- Les données on-chain et les données des options suggèrent une phase de transition prudente. La reprise du marché dépendra probablement d'une reprise de la demande spot et d'un apaisement de la volatilité.

Le Bitcoin s'est progressivement éloigné de son récent sommet historique, se stabilisant sous le coût de base des investisseurs à court terme, qui s'élève à environ 113 100 $. Historiquement, cette structure précède le début d'une phase baissière à moyen terme, les investisseurs les plus fragiles commençant à capituler.

Dans cette édition, nous évaluons la rentabilité actuelle du marché, examinons l'ampleur et la persistance des dépenses des investisseurs à long terme, et concluons en évaluant le sentiment sur le marché des options afin de déterminer si la correction reflète une consolidation saine ou si elle annonce un épuisement plus profond à venir.

Perspectives On-Chain

Test de conviction

Les transactions autour du coût de base des investisseurs à court terme marquent une phase cruciale où le marché teste la conviction des participants qui ont acheté près des récents sommets.

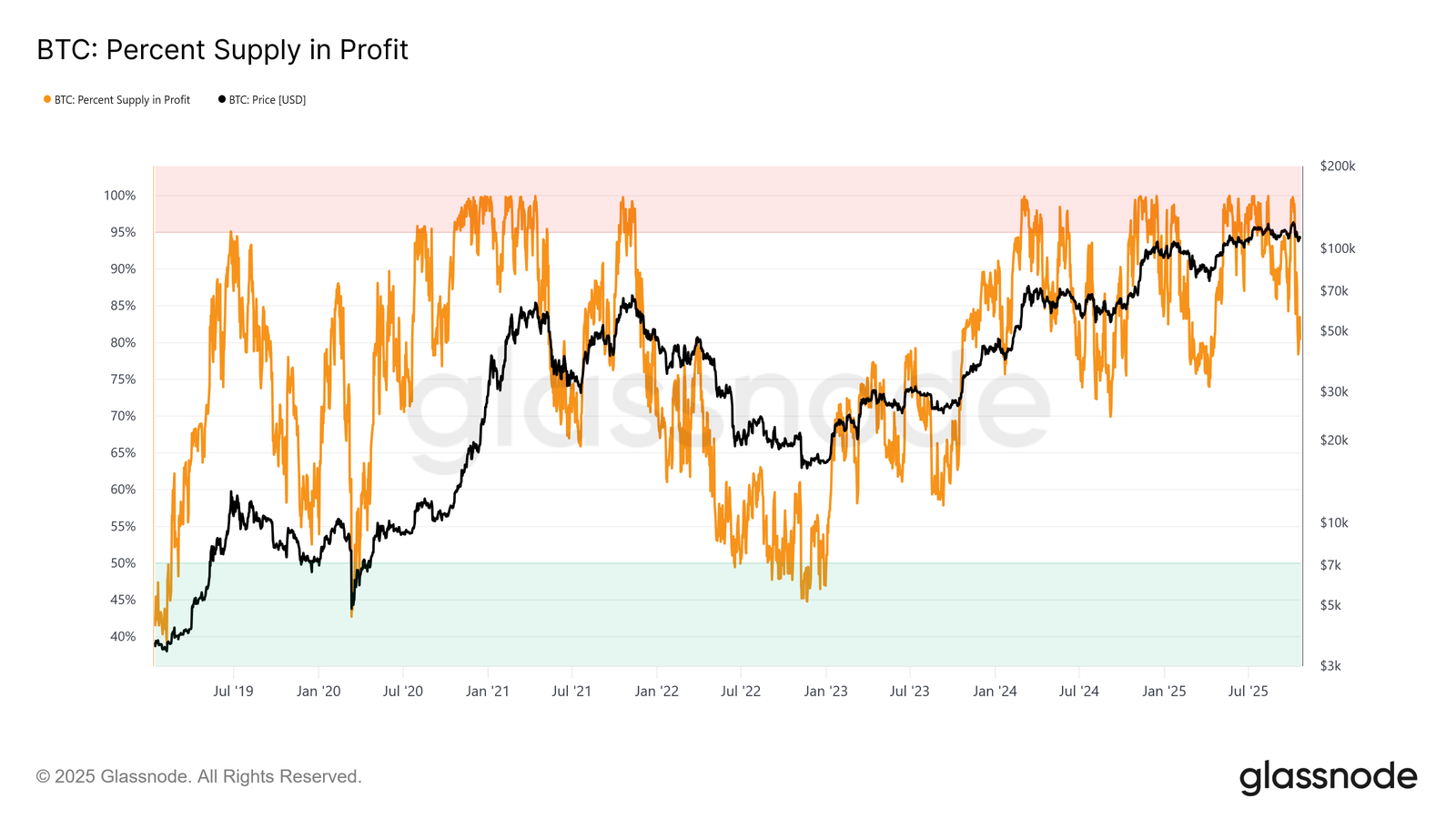

Historiquement, une chute en dessous de ce niveau après un nouveau record historique a fait baisser le pourcentage de l'offre en profit à environ 85 %, ce qui signifie que plus de 15 % de l'offre est en perte.

Nous assistons actuellement à ce phénomène pour la troisième fois dans le cycle actuel. Si le Bitcoin ne parvient pas à remonter au-dessus des 113 100 dollars, une contraction plus importante pourrait entraîner une dégradation de la rentabilité de l'offre, amplifiant le stress parmi les acheteurs récents et ouvrant potentiellement la voie à une capitulation plus large sur l'ensemble du marché.

Seuils critiques

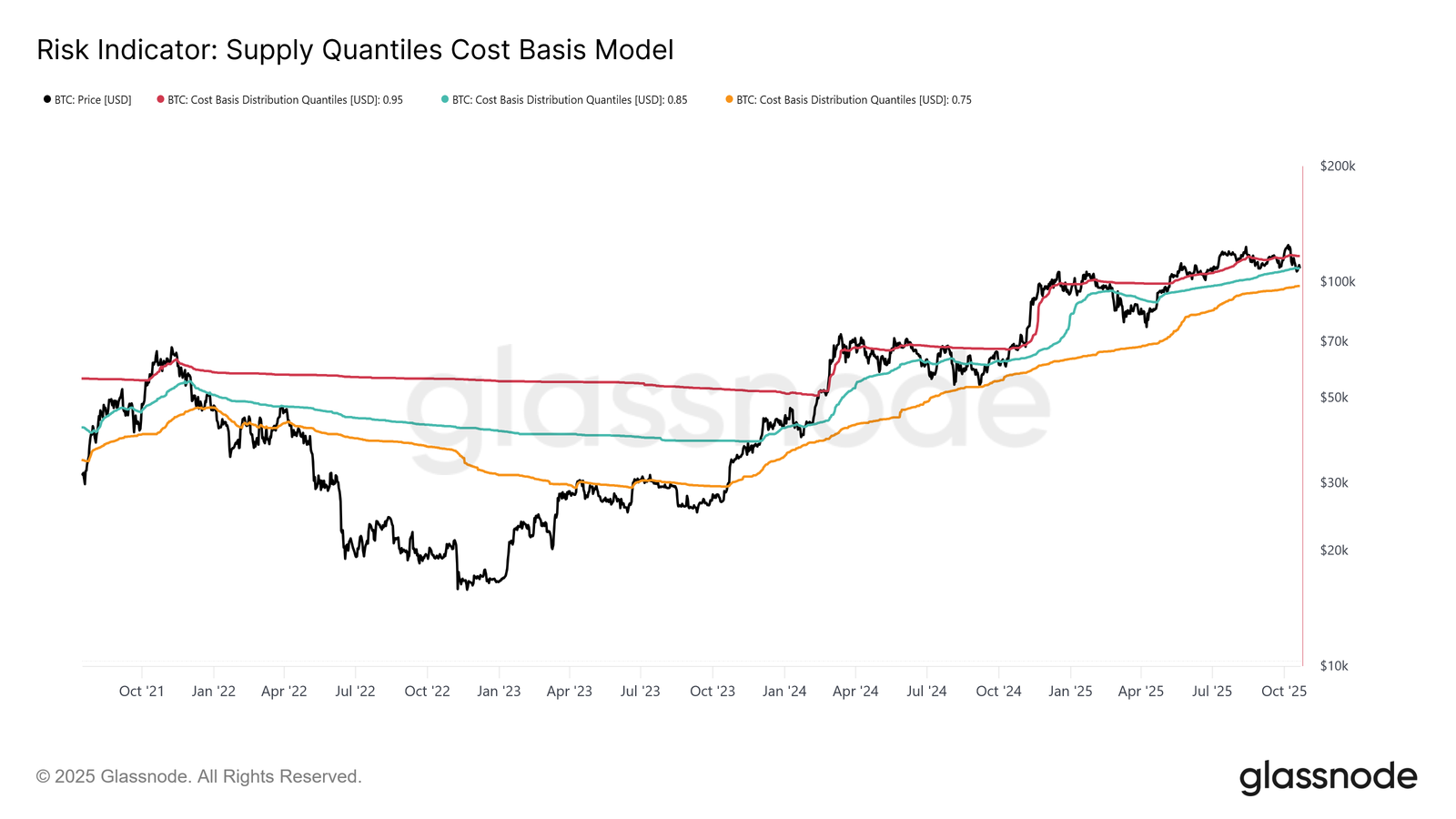

Pour mieux contextualiser cette structure, il est essentiel de comprendre pourquoi la récupération du coût de base des investisseurs à court terme est essentielle pour maintenir une phase haussière.

Le modèle suivant fournit un cadre clair en cartographiant les quantiles 0,95, 0,85 et 0,75, indiquant les niveaux auxquels 5 %, 15 % et 25 % de l'offre sont détenus à perte.

Actuellement, le Bitcoin se situe non seulement en dessous du coût de base des investisseurs à court terme (113 100 dollars), mais il peine également à rester au-dessus du quantile 0,85 à 108 600 dollars.

Historiquement, le fait de ne pas maintenir ce seuil a signalé une faiblesse structurelle du marché et a souvent précédé des corrections plus profondes vers le quantile 0,75, qui s'aligne désormais près de 97 500 dollars.

Épuisement de la demande

Le fait que le prix ait baissé pour la troisième fois au cours de ce cycle sous le seuil de rentabilité des investisseurs à court terme et sous le quantile 0,85 soulève des inquiétudes structurelles.

D'un point de vue macroéconomique, l'épuisement répété de la demande suggère que le marché pourrait avoir besoin d'une phase de consolidation plus longue pour retrouver sa vigueur.

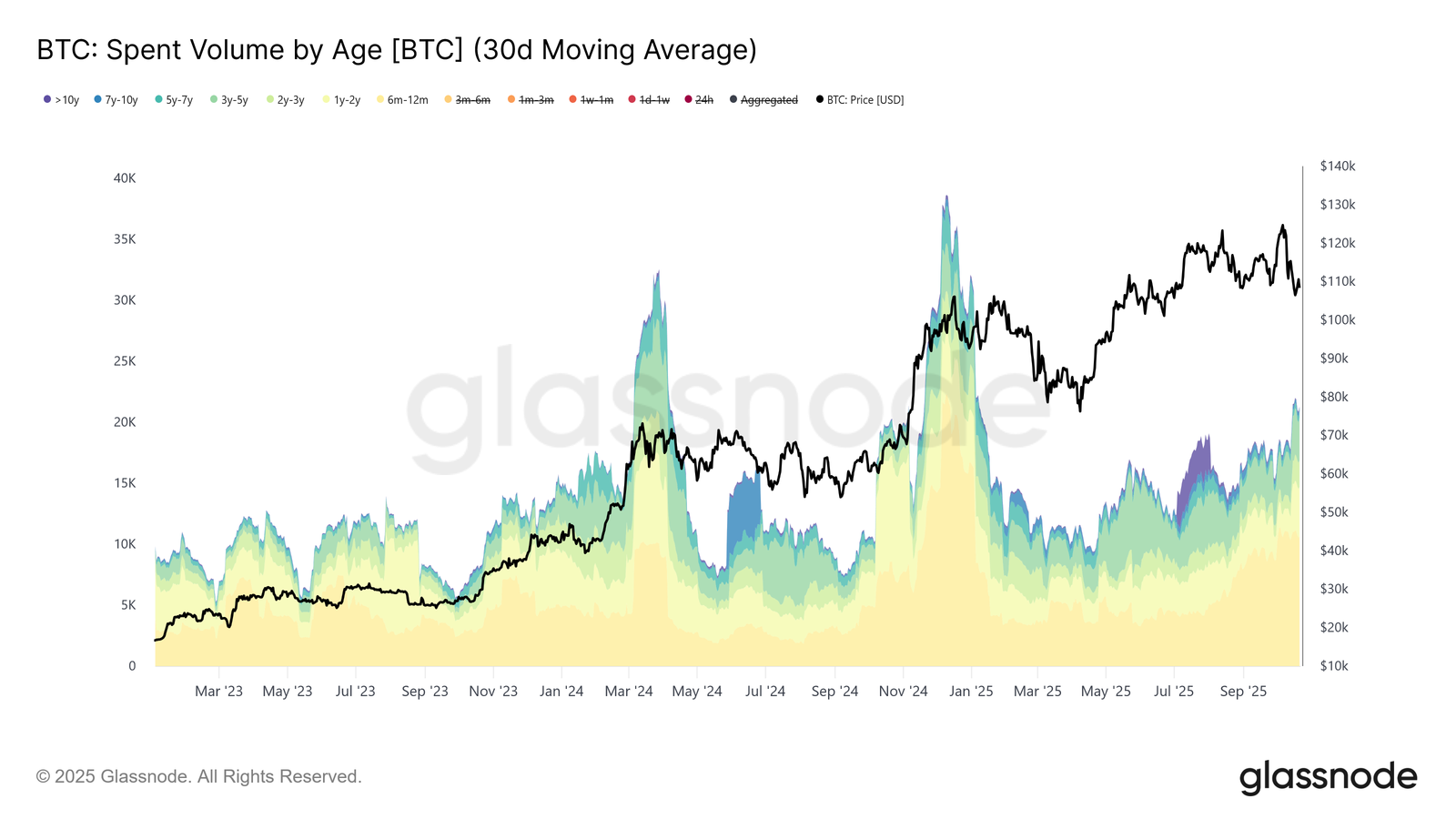

Cet épuisement devient plus évident lorsqu'on examine le volume des dépenses des détenteurs à long terme.

Depuis le pic du marché en juillet 2025, les investisseurs à long terme ont régulièrement augmenté leurs dépenses, la moyenne mobile sur 30 jours passant de 10 000 BTC (base de référence) à plus de 22 000 BTC par jour.

Cette distribution persistante indique une pression à la prise de profit de la part des investisseurs chevronnés, ce qui a été un facteur clé de la fragilité actuelle du marché.

Après avoir évalué le risque d'une phase baissière prolongée due à l'épuisement de la demande, nous nous tournons maintenant vers le marché des options pour évaluer le sentiment à court terme et voir comment les spéculateurs se positionnent dans un contexte d'incertitude croissante.

Perspectives Off-Chain

Augmentation des positions ouvertes

Les positions ouvertes sur les options Bitcoin ont atteint un nouveau record historique et continuent de progresser, marquant une évolution structurelle du comportement du marché.

Plutôt que de vendre au comptant, les investisseurs utilisent de plus en plus les options pour couvrir leur exposition ou spéculer sur la volatilité. Ce changement réduit la pression de vente directe sur le marché spot, mais amplifie la volatilité à court terme induite par les activités de couverture des traders.

À mesure que l'intérêt ouvert augmente, les fluctuations de prix sont plus susceptibles de provenir des flux induits par le delta et le gamma sur les marchés à terme et perpétuels.

Il devient essentiel de comprendre ces dynamiques, car le positionnement des options joue désormais un rôle prépondérant dans l'évolution des mouvements à court terme du marché et l'amplification des réactions aux catalyseurs macroéconomiques et on-chain.

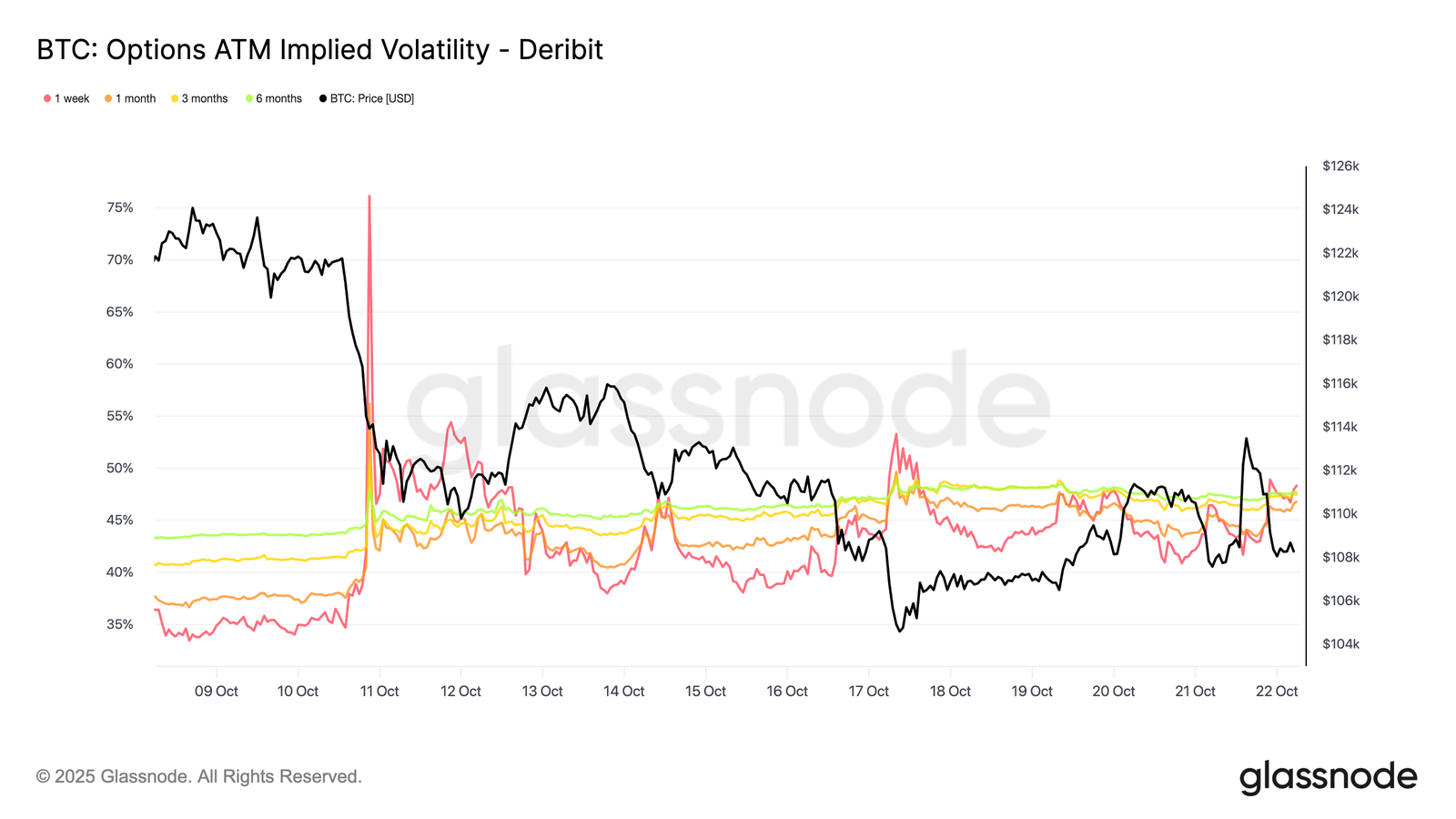

Changement de régime de volatilité

Depuis la liquidation du 10 octobre, le paysage de la volatilité a clairement changé. La volatilité implicite (IV) se situe désormais autour de 48 pour toutes les échéances, contre 36-43 il y a seulement deux semaines. Le marché n'a pas encore complètement digéré le choc, les teneurs de marché restent prudents et ne vendent pas la volatilité à bas prix.

La volatilité réalisée sur 30 jours s'établit à 44,1 %, tandis que celle sur 10 jours est de 27,9 %. À mesure que la volatilité réalisée se calme progressivement, nous pouvons nous attendre à ce que l'IV suive et se normalise au cours des prochaines semaines. Pour l'instant, la volatilité reste élevée, mais cela ressemble davantage à une réévaluation à court terme qu'au début d'un régime de volatilité élevée durable.

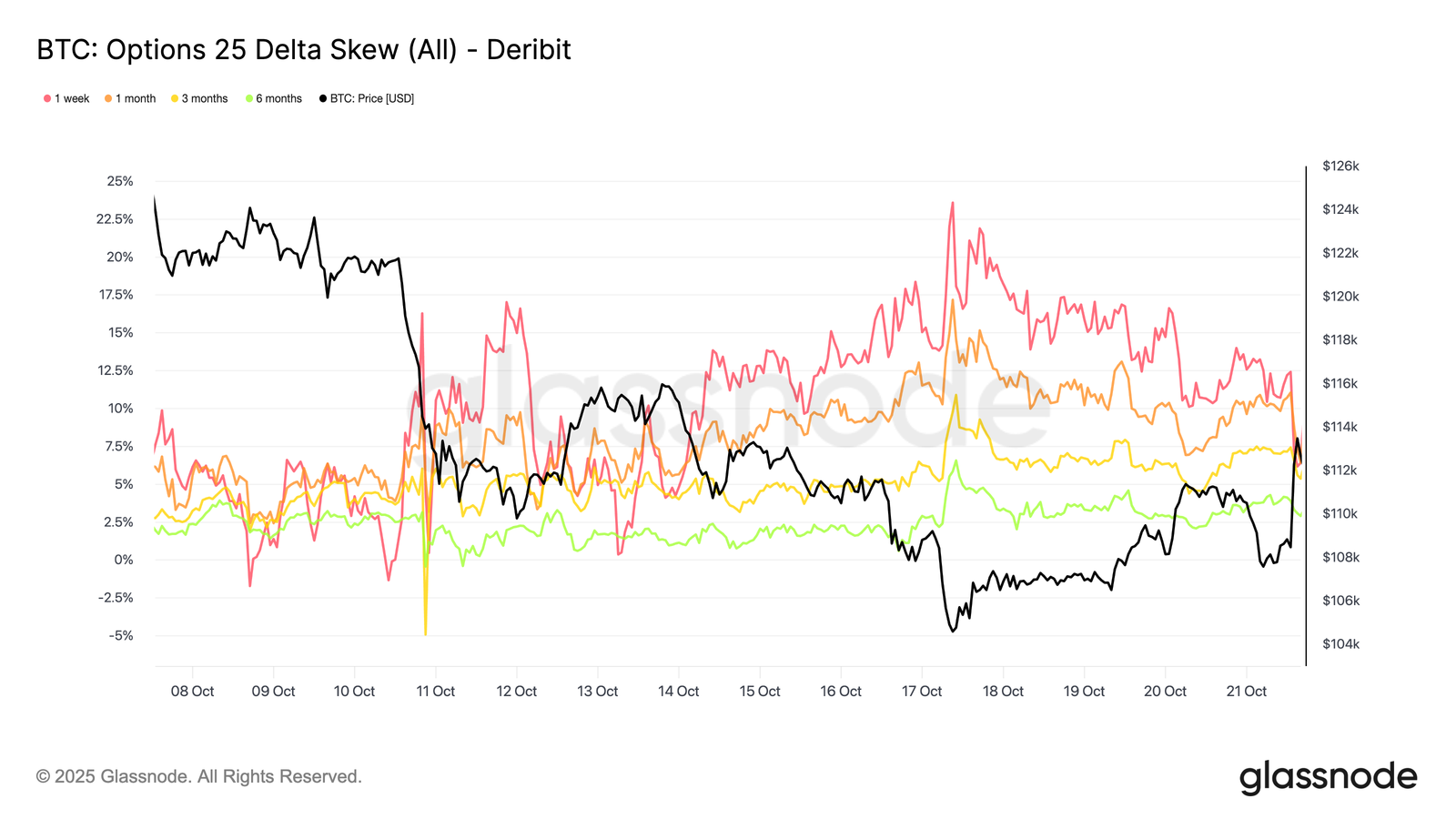

Écart entre les options de vente

Dans le même ordre d'idées, l'écart entre les options de vente s'est régulièrement creusé au cours des deux dernières semaines. La forte liquidation a entraîné une forte hausse de l'écart entre les options de vente, et bien qu'il se soit brièvement réinitialisé, la courbe s'est depuis stabilisée à des niveaux structurellement plus élevés, ce qui signifie que les options de vente restent plus riches que les options d'achat.

Au cours de la semaine dernière, l'échéance à une semaine a été instable, mais est restée dans la zone de forte incertitude, tandis que toutes les autres échéances se sont déplacées de 2 à 3 points de volatilité vers les options de vente. Cet élargissement sur toutes les échéances (également appelées durées) indique que la prudence se répand le long de la courbe.

Cette structure reflète un marché prêt à payer pour se protéger contre les baisses tout en maintenant une exposition limitée à la hausse, équilibrant ainsi les craintes à court terme avec des perspectives à long terme toujours confiantes. Le léger rebond de mardi (21 octobre) a illustré cette sensibilité, les primes des options de vente ayant été réduites de moitié en quelques heures, ce qui montre à quel point le sentiment reste instable.

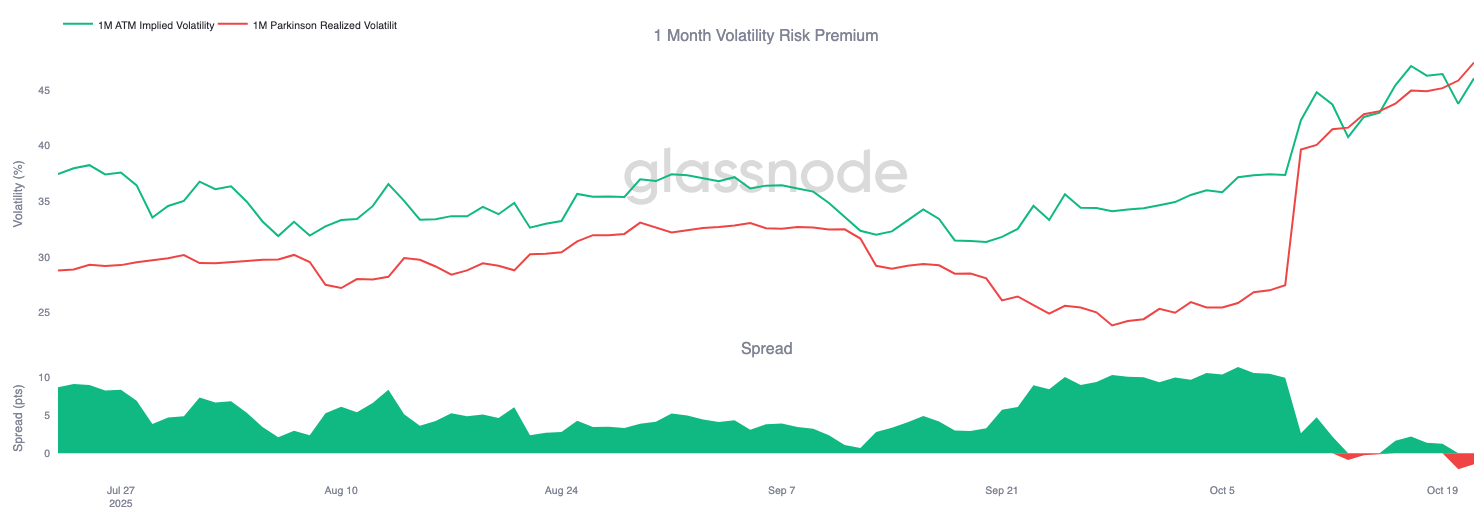

La prime de risque s'inverse

La prime de risque de volatilité à 1 mois, c'est-à-dire l'écart entre la volatilité implicite et la volatilité réalisée, est devenue négative. Pendant des mois, la volatilité implicite est restée élevée tandis que les mouvements réalisés sont restés modérés, récompensant les traders à court terme avec un rendement régulier.

Aujourd'hui, la volatilité réalisée a bondi pour égaler la volatilité implicite, effaçant cet avantage. Cela marque la fin d'une période de calme : les vendeurs de volatilité ne peuvent plus compter sur des revenus passifs et sont contraints de se couvrir activement dans des conditions plus instables.

Le marché est passé d'une complaisance tranquille à un environnement plus dynamique et réactif, où les positions à gamma court sont soumises à une pression croissante à mesure que les fluctuations réelles des prix reviennent.

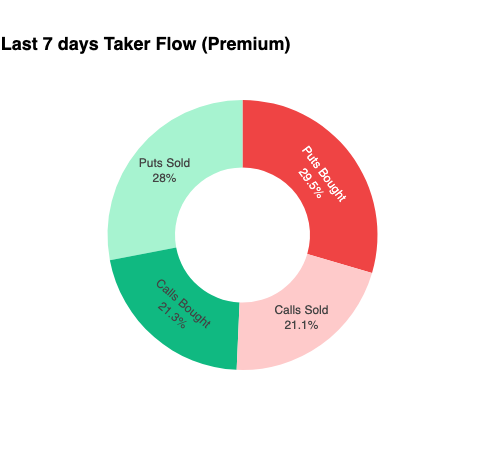

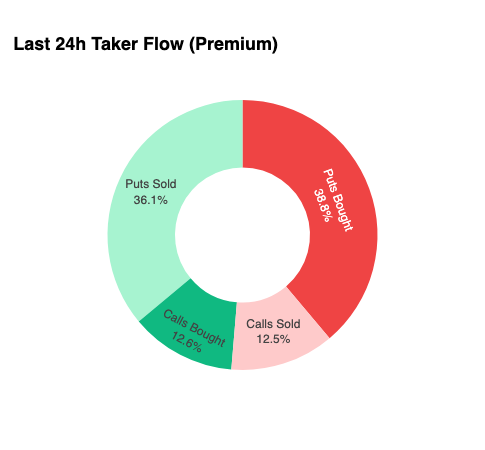

Les flux restent défensifs

Pour ramener l'analyse à très court terme, nous nous concentrons sur les dernières 24 heures afin d'observer comment le positionnement des options a réagi au dernier rebond.

Malgré une hausse de 6 % de 107 500 $ à 113 900 $, les achats d'options d'achat n'ont guère confirmé cette tendance. Au contraire, les traders ont augmenté leur exposition aux options de vente, verrouillant ainsi des niveaux de prix plus élevés.

Ce positionnement laisse les courtiers avec un gamma court à la baisse et un gamma long à la hausse, une configuration qui les amène généralement à affaiblir les rebonds et à accélérer les ventes, une dynamique qui continuera à agir comme un frein jusqu'à ce que le positionnement se réinitialise.

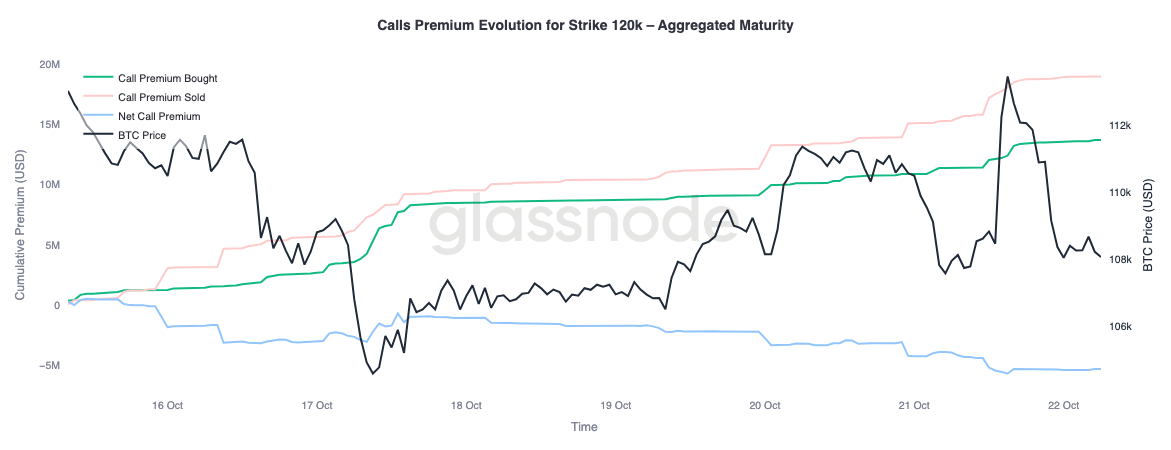

Les primes en disent long

Les données agrégées de Glassnode sur les primes confirment la même tendance lorsqu'elles sont ventilées par prix d'exercice. À 120 000 dollars, les primes vendues ont augmenté avec le prix ; les traders misent sur un ralentissement de la hausse et vendent la volatilité qu'ils considèrent comme éphémère.

Les investisseurs à la recherche de rendements à court terme profitent des pics de volatilité implicite pour vendre des options d'achat lors des rebonds plutôt que de poursuivre la hausse.

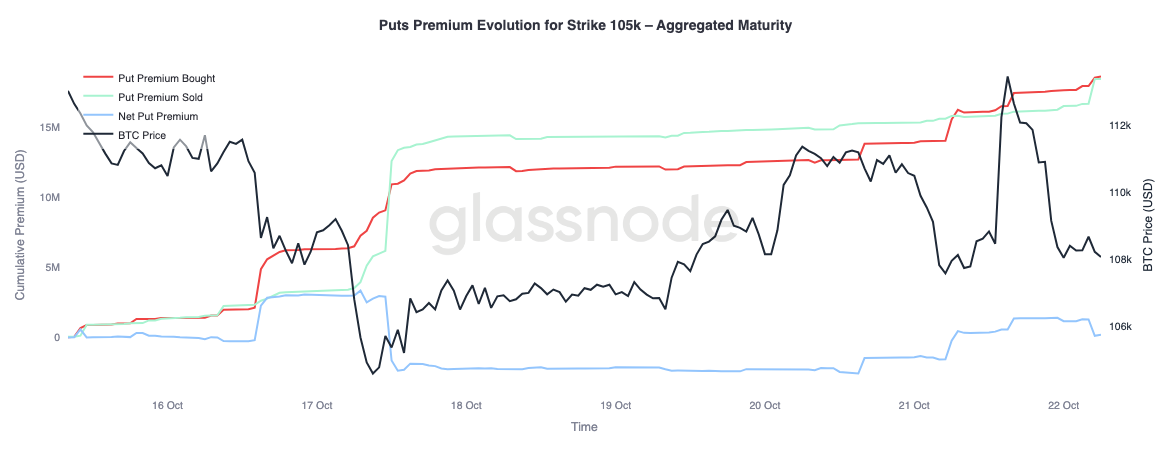

Si l'on examine la prime de l'option de vente à 105 000, la tendance s'inverse, ce qui confirme notre hypothèse. À mesure que le cours grimpait, les primes nettes de l'option de vente à 105 000 augmentaient.

Les traders étaient plus enclins à payer pour se protéger contre une baisse qu'à acheter une convexité à la hausse. Cela signifie que la récente reprise s'est accompagnée d'opérations de couverture, et non d'une conviction.

Conclusion

La récente correction du Bitcoin sous le seuil de rentabilité des investisseurs à court terme (113 100 dollars) et le quantile 0,85 (108 600 dollars) soulignent l'épuisement croissant de la demande, alors que le marché peine à attirer de nouveaux flux et que les détenteurs à long terme continuent de distribuer leurs avoirs.

Cette fatigue structurelle suggère que le réseau pourrait avoir besoin d'une phase de consolidation plus longue pour rétablir la confiance et absorber l'offre dépensée.

Dans le même temps, le marché des options reflète cette même prudence. Malgré un intérêt ouvert record, les positions sont plutôt défensives ; le biais des options de vente reste élevé, les vendeurs de volatilité sont sous pression et les rebonds à court terme sont accueillis avec prudence plutôt qu'avec optimisme.

Ensemble, ces signaux indiquent un marché en transition : un marché où l'exubérance s'est estompée, où la prise de risque structurelle est modérée et où la reprise dépendra probablement du rétablissement de la demande spot et de l'atténuation des flux liés à la volatilité.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.