Manque de Conviction

Les difficultés rencontrées par le Bitcoin reflètent une baisse de la demande et une distribution continue des détenteurs à long terme.

Résumé

- Le rebond du Bitcoin ce week-end, qui est passé de 107 000 à 118 000 dollars, reflète les précédents rebonds observés après l'atteinte d'un ATH, mais la pression de vente soutenue des investisseurs à long terme a limité la poursuite de cette tendance.

- Le marché continue de lutter au-dessus du coût de base des investisseurs à court terme (environ 113 000 dollars), un champ de bataille crucial entre la dynamique haussière et baissière. Si ce niveau n'est pas reconquis, le risque d'un retracement plus profond vers le prix réalisé par les investisseurs actifs (~88 000 dollars) augmente.

- Les investisseurs à court terme sortent à perte, tandis que les investisseurs à long terme restent de lourds distributeurs nets (~-104 000 BTC/mois), ce qui témoigne d'une conviction en baisse et d'une absorption continue de l'offre.

- La volatilité implicite s'est fortement calmée après le krach d'octobre, avec un aplatissement de la courbe et des flux d'options reflétant une hausse contrôlée et une couverture mesurée à la baisse.

- Le calme actuel de la volatilité dépend de la prochaine décision de la Réserve fédérale. Une décision accommodante préserverait la stabilité, mais toute surprise restrictive pourrait raviver la volatilité et la demande de protection à la baisse.

Perspectives On-Chain

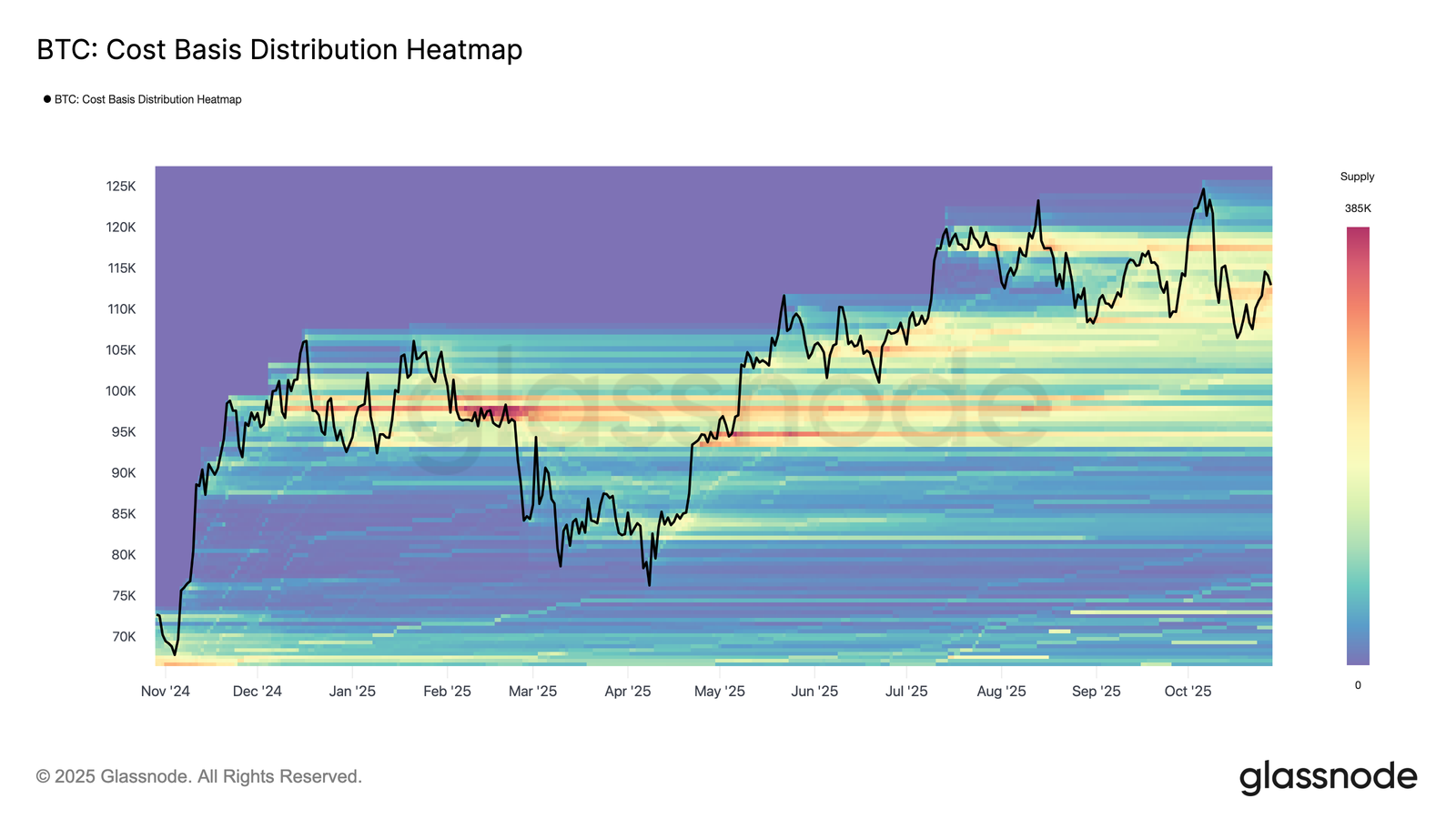

Un sentiment de déjà-vu

Au cours du week-end, le Bitcoin a connu une reprise de courte durée après avoir brièvement chuté jusqu'à la limite inférieure de la fourchette d'offre des principaux acheteurs, comprise entre 107 000 et 118 000 dollars.

Selon la carte thermique de la distribution des coûts de base, le prix a rebondi à partir de la ligne médiane proche de 116 000 dollars avant de revenir à environ 113 000 dollars.

Cette structure reflète étroitement les modèles de rebond post-ATH observés au cours des deuxième et troisième trimestres 2024 et du premier trimestre 2025, où des rallyes temporaires sont apparus lorsque la demande a été rapidement absorbée par l'excès d'offre.

Dans le cas présent, les nouvelles ventes des investisseurs à long terme ont encore amplifié la résistance dans cette zone d'offre, soulignant à quel point les prises de profit à des niveaux élevés continuent de limiter la dynamique haussière.

Difficultés à maintenir le cap

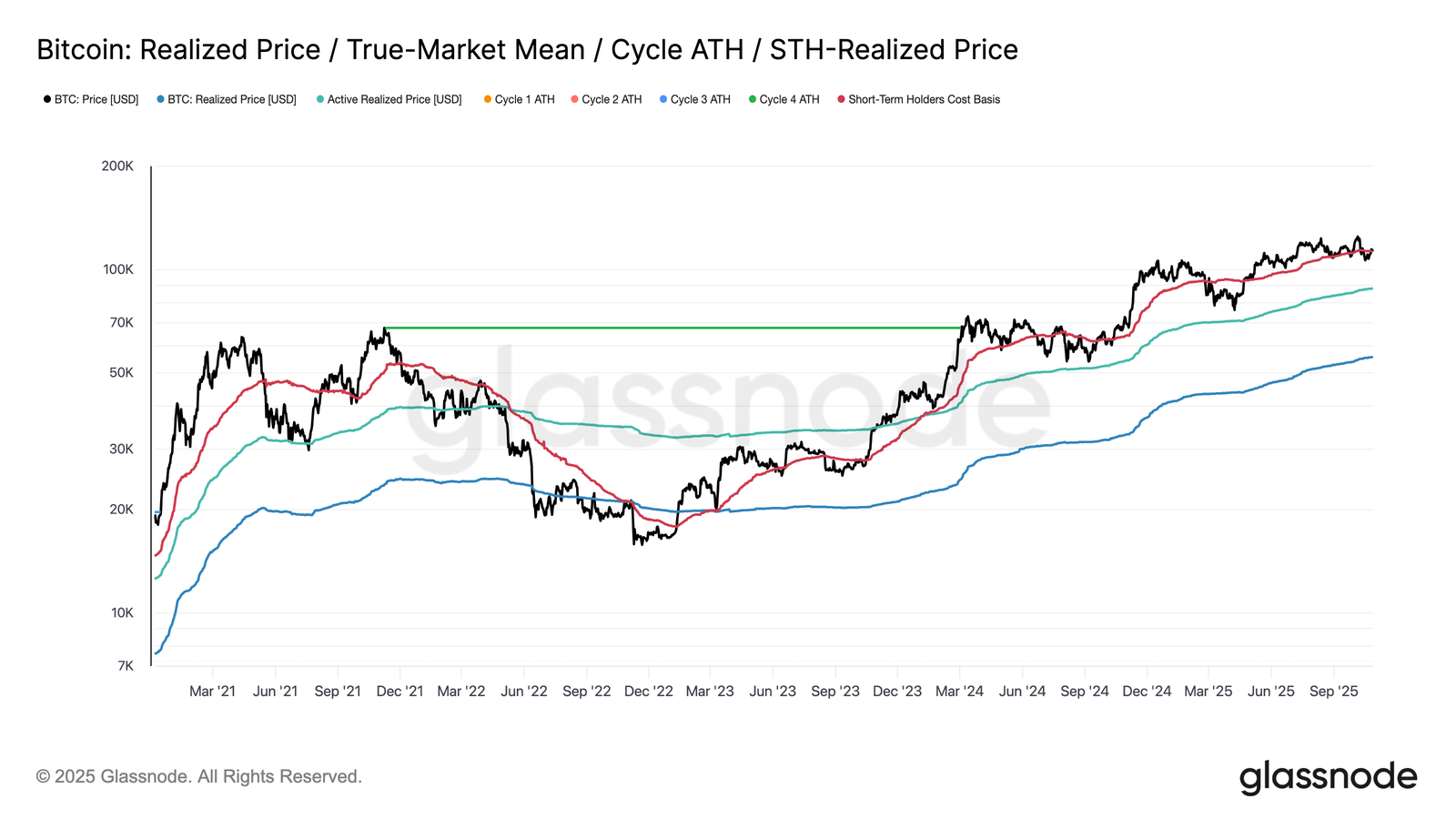

Après le rebond du week-end, le Bitcoin a brièvement retrouvé son coût de base à court terme, proche de 113 100 dollars, un niveau souvent considéré comme la ligne de démarcation entre une dynamique haussière et baissière.

Le maintien de ce seuil indique généralement que la demande est suffisamment forte pour absorber la pression vendeuse actuelle. Cependant, l'incapacité à rester au-dessus de ce seuil, surtout après six mois de hausse constante, suggère que la demande est en baisse.

Au cours des deux dernières semaines, le Bitcoin a eu du mal à clôturer une bougie hebdomadaire au-dessus de ce niveau clé, ce qui augmente le risque d'une nouvelle faiblesse à venir.

Si cette phase persiste, le prochain soutien significatif se situera autour du prix réalisé par les investisseurs actifs, à 88 000 dollars, un indicateur qui reflète le coût de base de l'offre active et qui marque souvent des phases de correction plus profondes dans les cycles précédents.

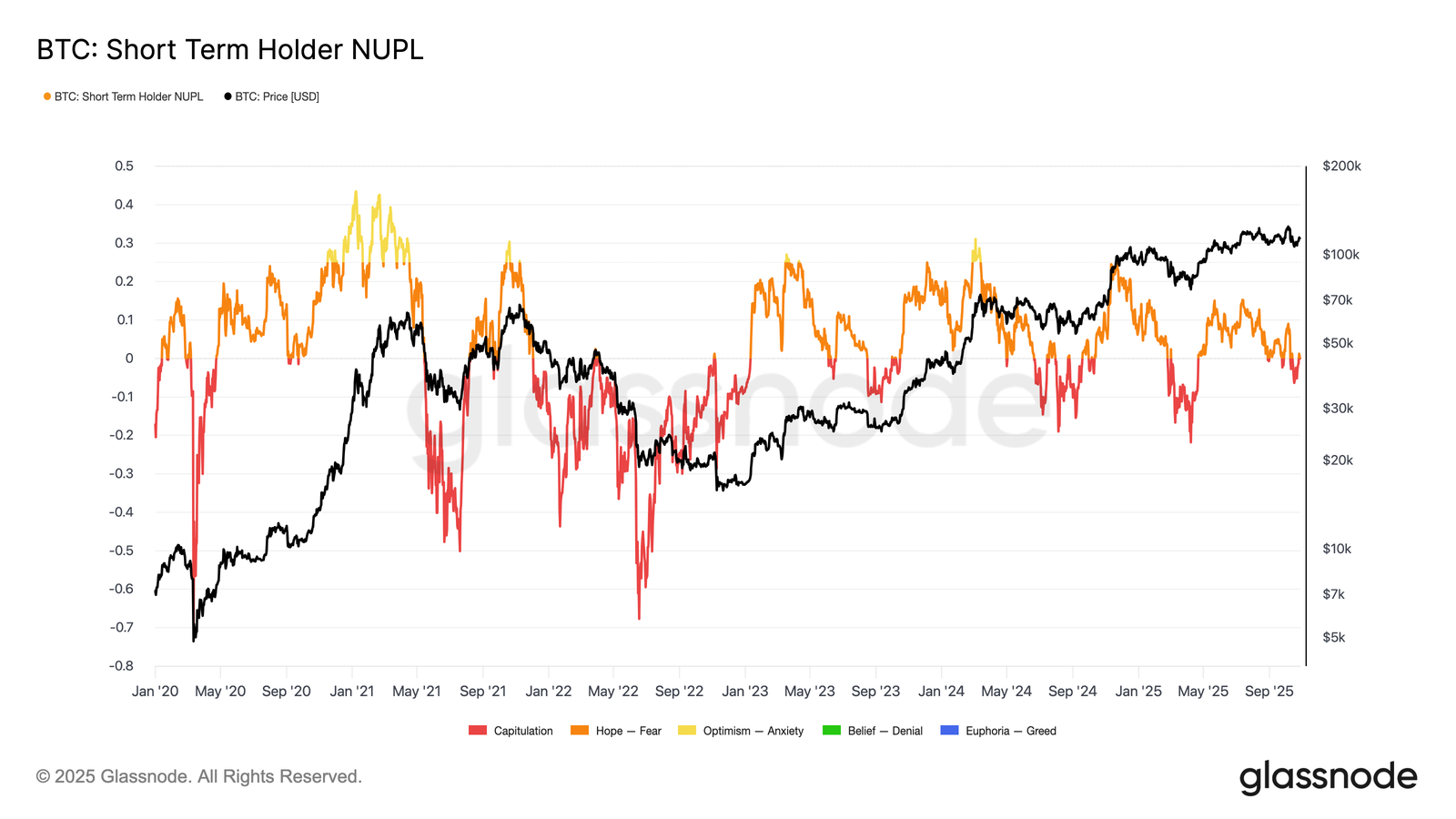

Pression des investisseurs à court terme

Si l'on étend l'analyse au sentiment des investisseurs, la poursuite de la faiblesse du marché serait probablement due aux investisseurs à court terme, les principaux acheteurs qui sortent actuellement à perte.

L'indicateur STH-NUPL (Short-Term Holder Net Unrealized Profit/Loss) permet d'évaluer cette tension en mesurant les profits ou pertes latents en pourcentage de la capitalisation boursière.

Historiquement, les valeurs négatives importantes ont coïncidé avec des phases de capitulation qui précèdent les intervalles de formation des creux du marché.

La récente baisse à 107 000 dollars a poussé le STH-NUPL à -0,05, une perte modérée par rapport à la fourchette de -0,1 à -0,2 typique des corrections en milieu de tendance haussière, ou inférieure à -0,2 lors des creux profonds du marché baissier.

Tant que le Bitcoin se situe dans la fourchette de 107 000 à 117 000 dollars, le marché reste dans un équilibre délicat, sans capitulation totale, mais avec le temps qui joue contre les haussiers alors que la conviction continue de s'éroder.

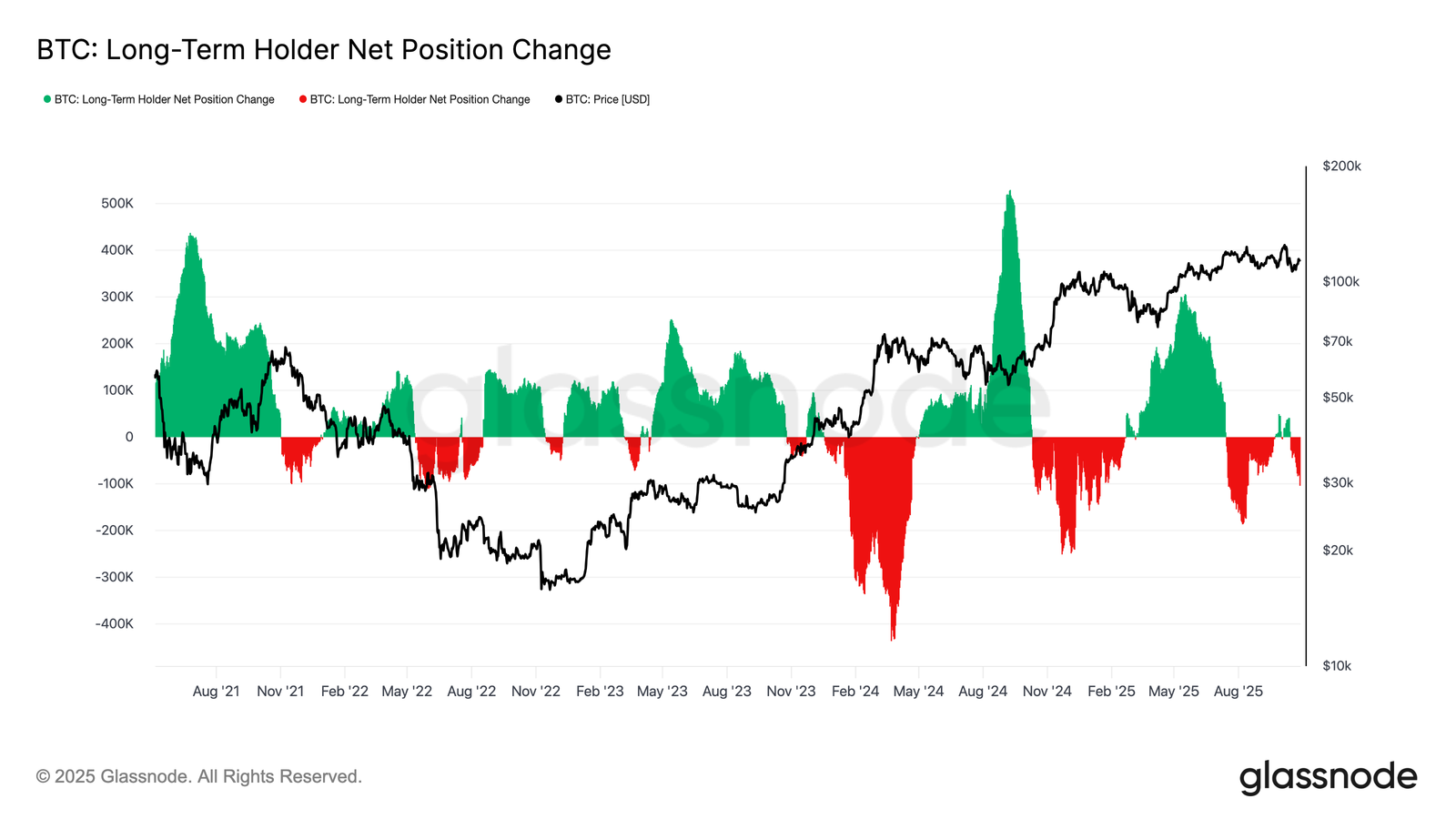

Distribution des investisseurs à long terme

Sur la base des observations précédentes, les ventes persistantes des investisseurs à long terme (LTH) continuent de peser sur la structure du marché. La variation nette de la position des investisseurs à long terme a diminué pour atteindre -104 000 BTC par mois, ce qui représente la vague de distribution la plus importante depuis la mi-juillet.

Cette pression à la vente continue s'aligne sur les signes plus généraux d'épuisement observés sur l'ensemble du marché, les investisseurs chevronnés continuant à réaliser des profits dans un contexte de demande en baisse.

Historiquement, les expansions majeures du marché n'ont commencé qu'après que les investisseurs à long terme soient passés d'une distribution nette à une accumulation soutenue.

Par conséquent, le retour à des entrées nettes positives au sein de cette cohorte reste une condition préalable essentielle pour restaurer la résilience du marché et jeter les bases de la prochaine phase haussière.

Tant qu'un tel changement ne se produira pas, la distribution des investisseurs à long terme continuera probablement à exercer une pression sur les cours.

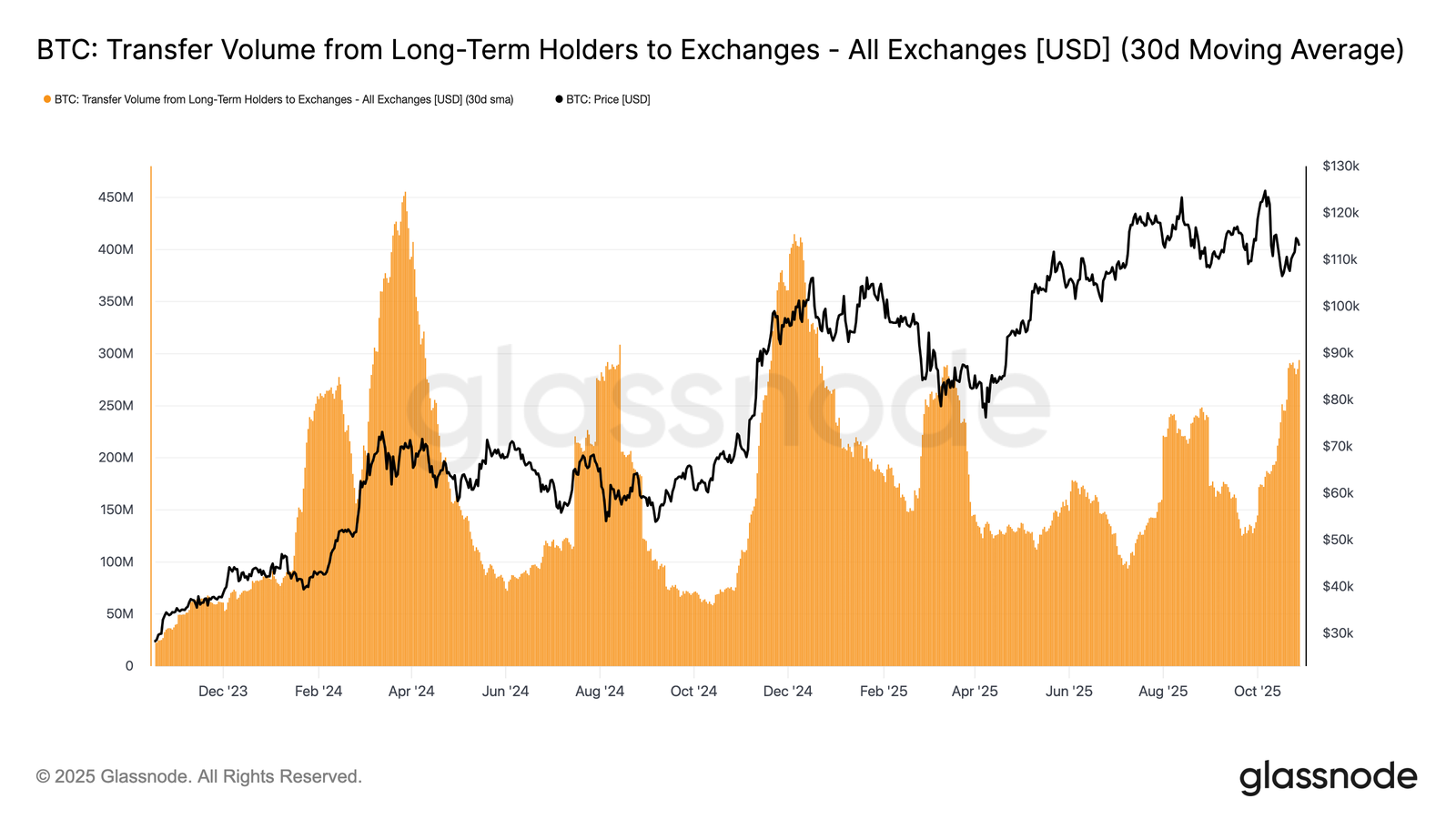

Pour évaluer l'intensité des ventes des investisseurs à long terme, nous pouvons nous tourner vers le volume de transfert des LTH vers les exchanges (30D-SMA), qui reflète la valeur des BTC transférés par les investisseurs expérimentés en vue d'une vente potentielle.

Cet indicateur a bondi à environ 293 millions de dollars par jour, soit plus du double de la base de référence de 100 à 125 millions de dollars qui prévalait depuis novembre 2024.

Cette activité de transfert élevée indique une réalisation soutenue des bénéfices par les investisseurs à long terme, ce qui ajoute une pression de vente constante.

La tendance actuelle ressemble beaucoup à celle d'août 2024, une période marquée par des dépenses importantes des investisseurs à long terme alors que la dynamique des prix ralentissait.

À moins que ce flux de transfert ne diminue, il restera difficile pour la demande au comptant d'absorber la distribution en cours, ce qui rendra le marché vulnérable à un nouveau ralentissement dans les semaines à venir.

Perspectives Off-Chain

Calme en surface

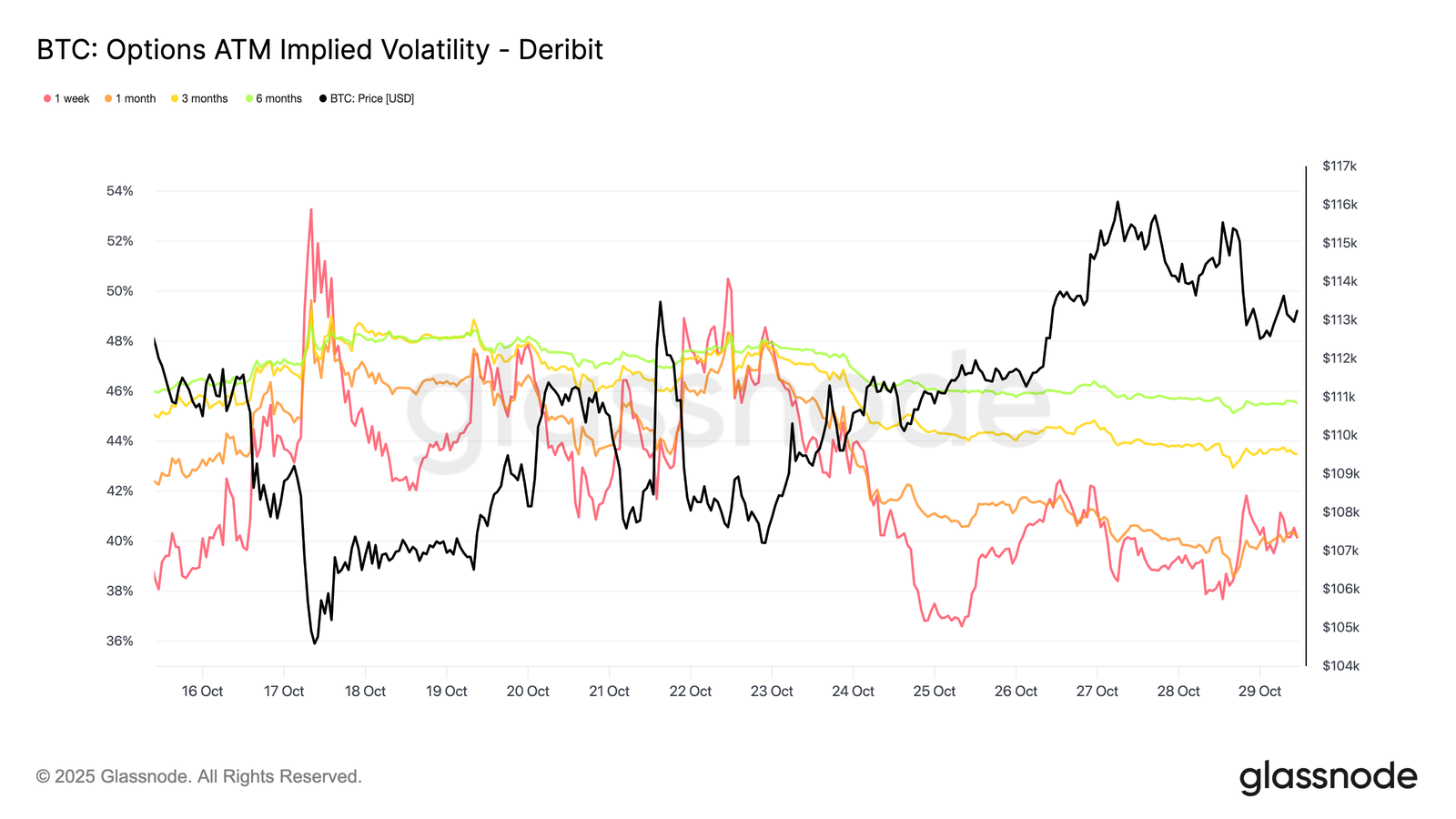

En ce qui concerne le marché des options, les données récentes montrent que la volatilité qui a suivi le krach du 10 octobre continue de se résorber.

La volatilité réalisée sur 30 jours du Bitcoin s'est atténuée à 42,6 %, en légère baisse par rapport aux 44 % de la semaine dernière, reflétant une évolution plus calme des prix.

Dans le même temps, la volatilité implicite, qui représente les attentes des traders, a baissé plus fortement, les participants dénouant leurs couvertures à la baisse et réduisant leur demande de protection.

Les échéances à court terme ont connu le plus fort ajustement, la volatilité implicite à la monnaie à 1 semaine ayant chuté de plus de 10 points de volatilité pour s'établir à environ 40 %, tandis que les échéances de 1 à 6 mois n'ont reculé que de 1 à 2 points, se maintenant autour de 45 %.

Cet aplatissement de la structure des échéances suggère que les traders s'attendent à moins de chocs à court terme.

La courbe implique également une légère hausse de la volatilité attendue vers environ 45 % au cours des prochains mois, plutôt que des pics de type choc.

Réinitialisation de la courbure

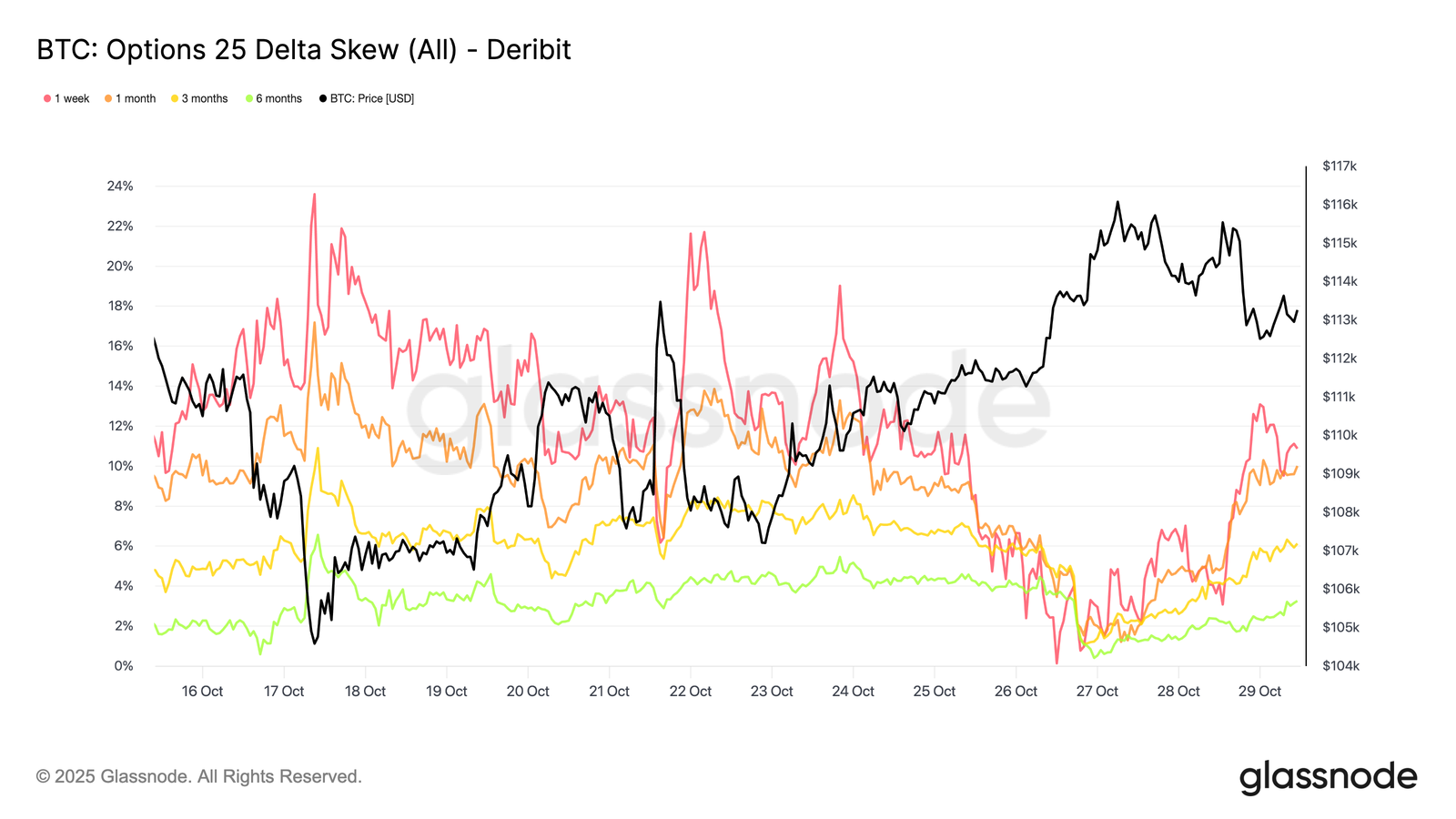

Le ralentissement de la volatilité implicite s'est également traduit par un changement notable de la courbure delta 25, qui mesure le coût relatif des options de vente par rapport aux options d'achat.

Une courbure positive indique que les options de vente se négocient avec une prime. Après la chute d'octobre, la courbure à une semaine a bondi au-dessus de 20 %, signalant une demande extrême de protection contre la baisse. Depuis lors, elle s'est effondrée vers un niveau neutre, rebondissant légèrement mais avec une intensité beaucoup plus faible.

Les échéances à plus long terme, telles que les durées d'un mois et de trois mois, ont également connu une forte correction, n'affichant qu'une prime modeste sur les options de vente.

Ce changement indique que les traders ont supprimé une partie importante de leurs couvertures contre la baisse. Le positionnement est désormais plus proche d'une « légère tendance haussière/bidirectionnelle » que d'une « panique face à de nouveaux plus bas », ce qui correspond à la stabilisation générale observée dans l'évolution récente du cours du Bitcoin.

Positionnement sélectif

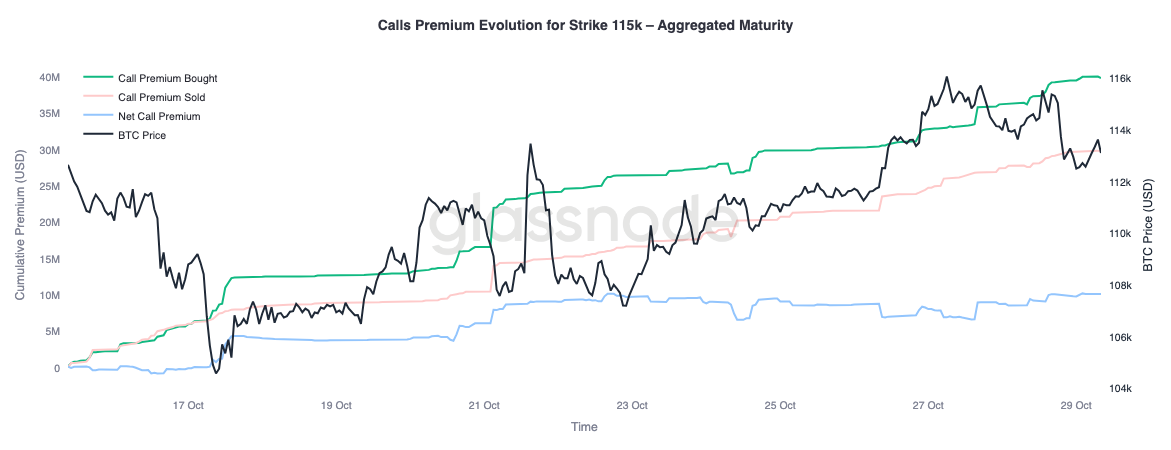

Avec la normalisation de l'asymétrie, l'attention se porte désormais sur la manière dont les traders répartissent les primes. L'activité sur les options d'achat varie désormais considérablement en fonction du prix d'exercice.

Au prix d'exercice de 115 000 dollars, la prime nette achetée sur les options d'achat reste positive, ce qui indique que les traders ont systématiquement payé pour une hausse à court terme, le prix ayant repris au cours des deux dernières semaines.

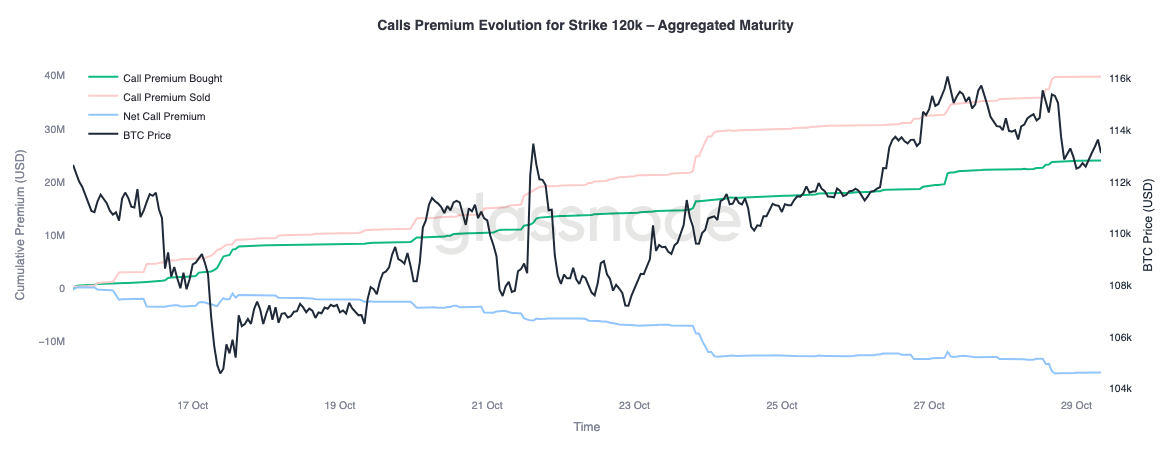

En revanche, au prix d'exercice de 120 000 dollars, les primes vendues sur les options d'achat ont dépassé les achats, ce qui a entraîné une prime nette négative.

Cette configuration reflète une position « de reprise modérée, et non de rupture totale ». Les traders sont prêts à payer pour des gains plus proches du cours au comptant, mais financent ces positions en vendant des options d'achat à prix d'exercice plus élevé.

La structure de spread d'options d'achat qui en résulte suggère une vision prudemment optimiste, cherchant à participer à une nouvelle hausse, mais avec une conviction limitée quant à un nouveau test complet des sommets historiques.

Baisses contrôlées

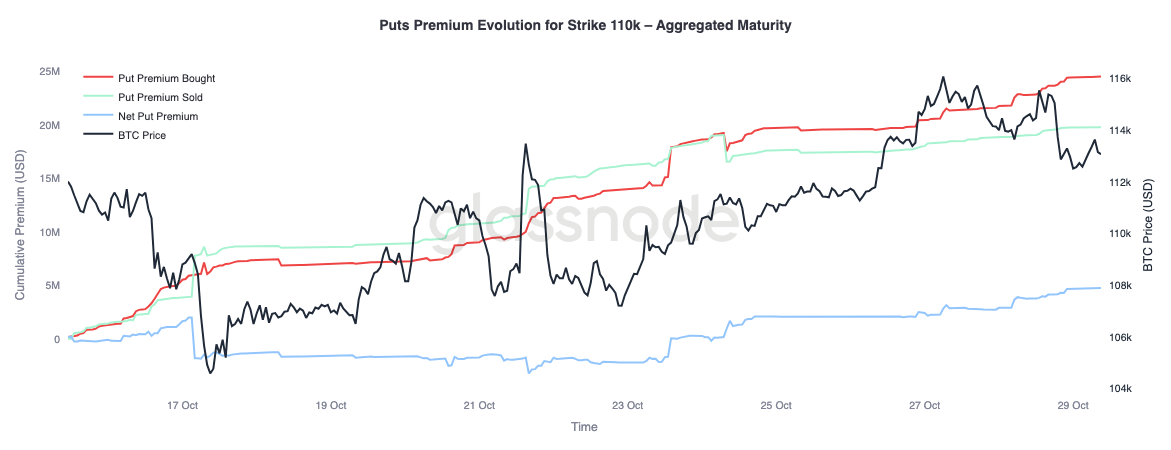

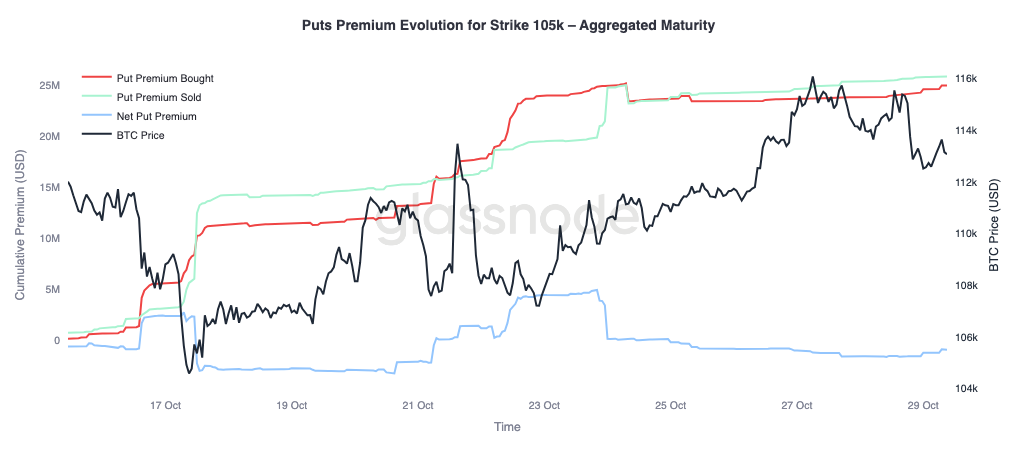

Pour compléter le tableau, nous pouvons nous tourner vers le côté put du marché. Depuis le 24 octobre, les traders achètent des puts à 110 000 dollars alors que le Bitcoin progresse, ce qui indique une demande de protection à court terme contre la baisse.

Parallèlement, les puts à 105 000 dollars ont été vendus plus activement, ce qui suggère que les participants sont à l'aise pour percevoir des primes en fournissant une assurance à des prix d'exercice plus bas.

Ce contraste met en évidence un marché qui s'attend à des reculs modérés plutôt qu'à une nouvelle vague de liquidations importantes. Les traders semblent considérer comme plausible une consolidation proche des niveaux actuels (couverture à 110 000 dollars), mais jugent moins probable une chute totale en dessous de 105 000 dollars.

Le positionnement global soutient l'idée que le pire de la purge d'octobre est derrière nous, le marché se concentrant désormais sur le trading de range et la volatilité plutôt que sur une couverture défensive contre une nouvelle vague de ventes massives.

Conclusion

Le paysage on-chain continue de refléter un marché en phase de correction et de rééquilibrage. L'incapacité du Bitcoin à se maintenir au-dessus du coût de base des investisseurs à court terme met en évidence un élan qui s'essouffle et une pression à la vente soutenue de la part des investisseurs à court et à long terme.

La distribution élevée des investisseurs à long terme et les volumes de transfert élevés vers les exchanges soulignent une phase d'épuisement de la demande, ce qui suggère que le marché pourrait avoir besoin d'une consolidation prolongée pour rétablir la confiance. Tant que les investisseurs à long terme ne se remettront pas à accumuler, la reprise à la hausse restera probablement limitée.

Du côté du marché des options, la volatilité implicite a fortement baissé à court terme, la skew s'est normalisée et les flux d'options reflètent désormais une exposition à la hausse contrôlée et une couverture à la baisse mesurée. Sur le plan structurel, le marché des options semble passer d'un mode de crise à un mode de reconstruction, ce qui suggère une amélioration de la stabilité.

Cependant, le prochain catalyseur majeur se profile à l'horizon : la réunion de la Réserve fédérale. Une baisse des taux est largement anticipée, ce qui signifie qu'une décision accommodante devrait maintenir la volatilité à un niveau modéré et l'asymétrie équilibrée.

À l'inverse, si la Fed opte pour une baisse moins importante ou maintient un ton agressif, la volatilité implicite à court terme pourrait remonter, les traders se précipitant pour acheter des protections. En substance, le calme actuel du marché est conditionnel, stable pour l'instant, mais fragile si la Fed s'écarte des attentes.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.