Défendre les 100 000 $

Le Bitcoin se stabilise près de 100 000 $ après avoir franchi à la baisse des niveaux clés. Avec des ETF en recul et des traders sur la défensive, le marché se trouve dans une situation précaire.

Résumé

- Le Bitcoin est tombé sous le seuil de rentabilité des investisseurs à court terme (~112 500 dollars), confirmant ainsi le ralentissement de la demande et mettant fin à sa phase haussière précédente. Le prix consolide désormais autour de 100 000 dollars, soit environ 21 % en dessous de son plus haut historique.

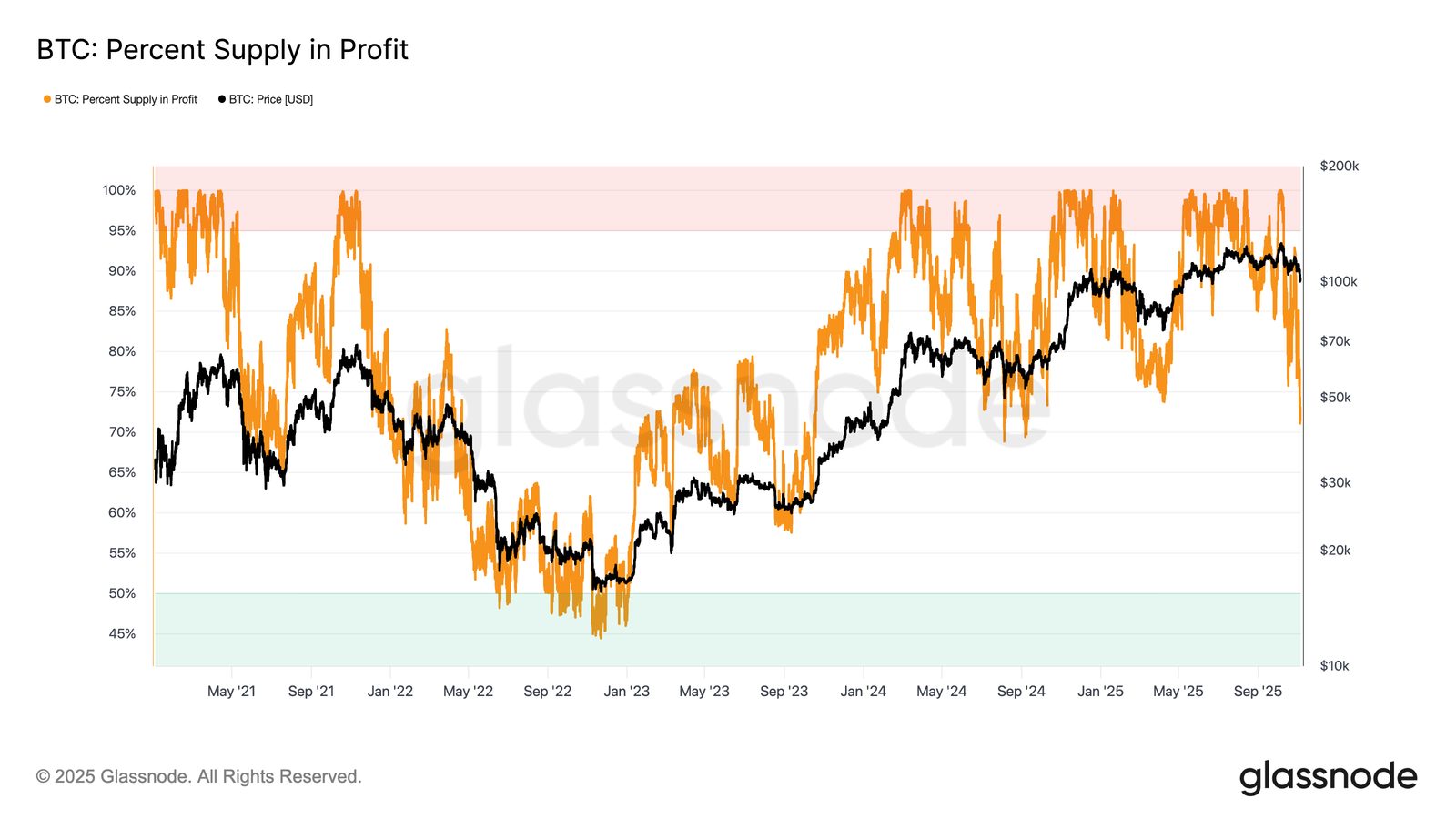

- Environ 71 % de l'offre reste en profit, ce qui correspond aux corrections observées en milieu de cycle. La perte relative non réalisée de 3,1 % suggère une phase baissière modérée plutôt qu'une capitulation profonde.

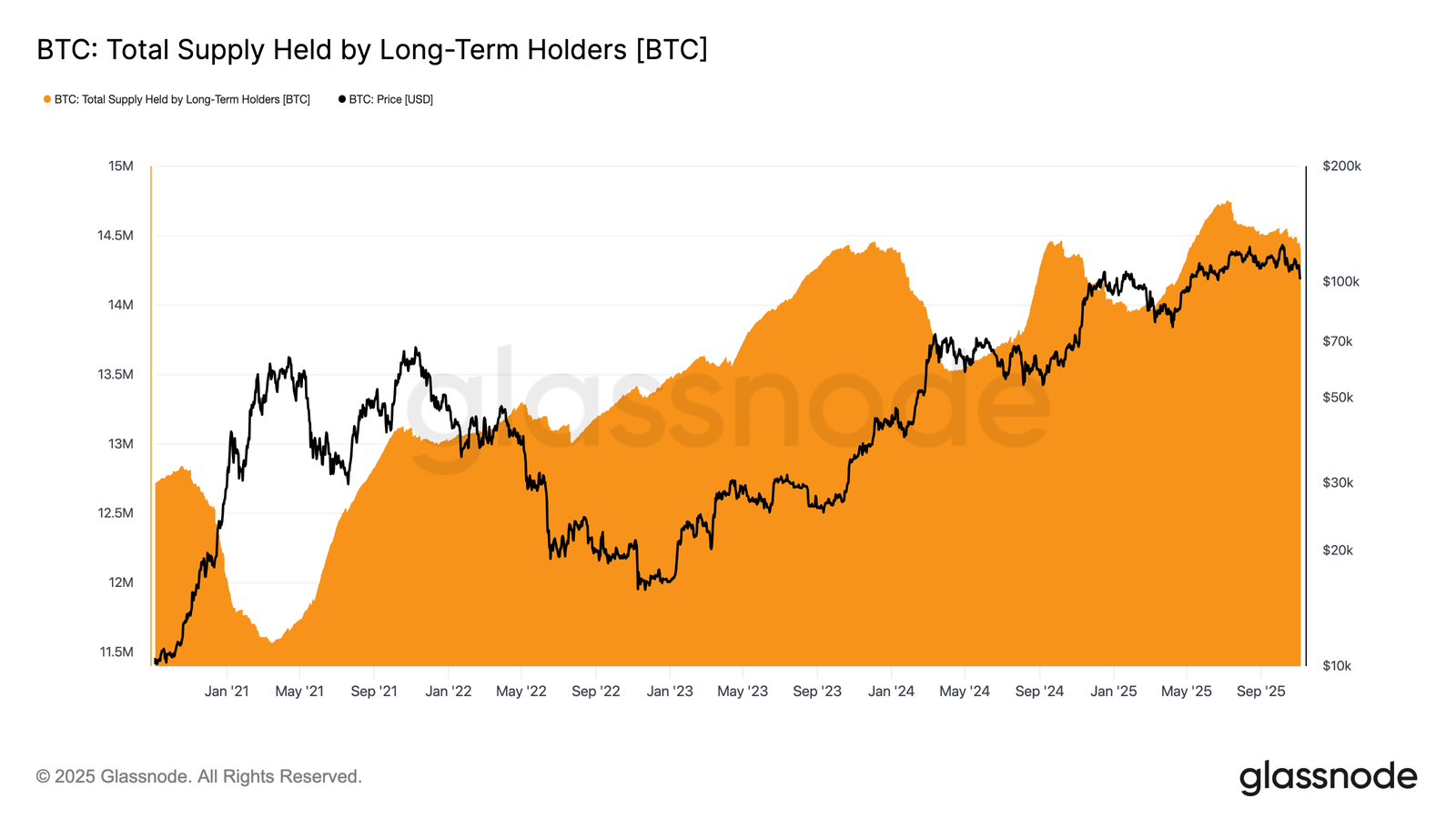

- Depuis juillet, l'offre des LTH a diminué de 300 000 BTC, marquant une distribution continue même si les prix ont tendance à baisser, contrairement au début du cycle où les ventes avaient lieu lors des rallyes.

- Les ETF spot américains ont enregistré des sorties régulières (de -150 millions de dollars par jour à -700 millions de dollars par jour), tandis que les CVD au comptant sur les principales bourses montrent une pression vendeuse persistante et une demande discrétionnaire en baisse.

- La prime directionnelle du marché perpétuel est passée de 338 millions de dollars par mois en avril à 118 millions de dollars par mois, ce qui indique que les traders se détournent des positions longues à effet de levier.

- La demande élevée d'options de vente et les primes plus élevées au prix d'exercice de 100 000 dollars montrent que les traders continuent de se couvrir, sans acheter à la baisse. La volatilité implicite à court terme reste sensible aux fluctuations de prix, mais se stabilise après le pic d'octobre.

- Dans l'ensemble, le marché reste dans un équilibre fragile, avec une demande faible, des pertes maîtrisées et une grande prudence. Une reprise durable nécessite de nouveaux afflux et la reconquête de la zone 112 000-113 000 dollars comme support.

Perspectives On-Chani

Suite au rapport de la semaine dernière, le Bitcoin a franchi le seuil psychologique des 100 000 dollars après avoir échoué à plusieurs reprises à récupérer le coût de base des investisseurs à court terme.

Cette chute confirme le ralentissement de la demande et la pression persistante à la vente exercée par les investisseurs à long terme, marquant ainsi une nette rupture avec la phase haussière.

Dans cette édition, nous utilisons des modèles de prix on-chain et des indicateurs de dépenses pour évaluer la faiblesse structurelle du marché, puis nous nous tournons vers les mesures du marché spot, perpétuel et des options pour évaluer le sentiment et le positionnement au risque pour la semaine à venir.

Tester la limite inférieure

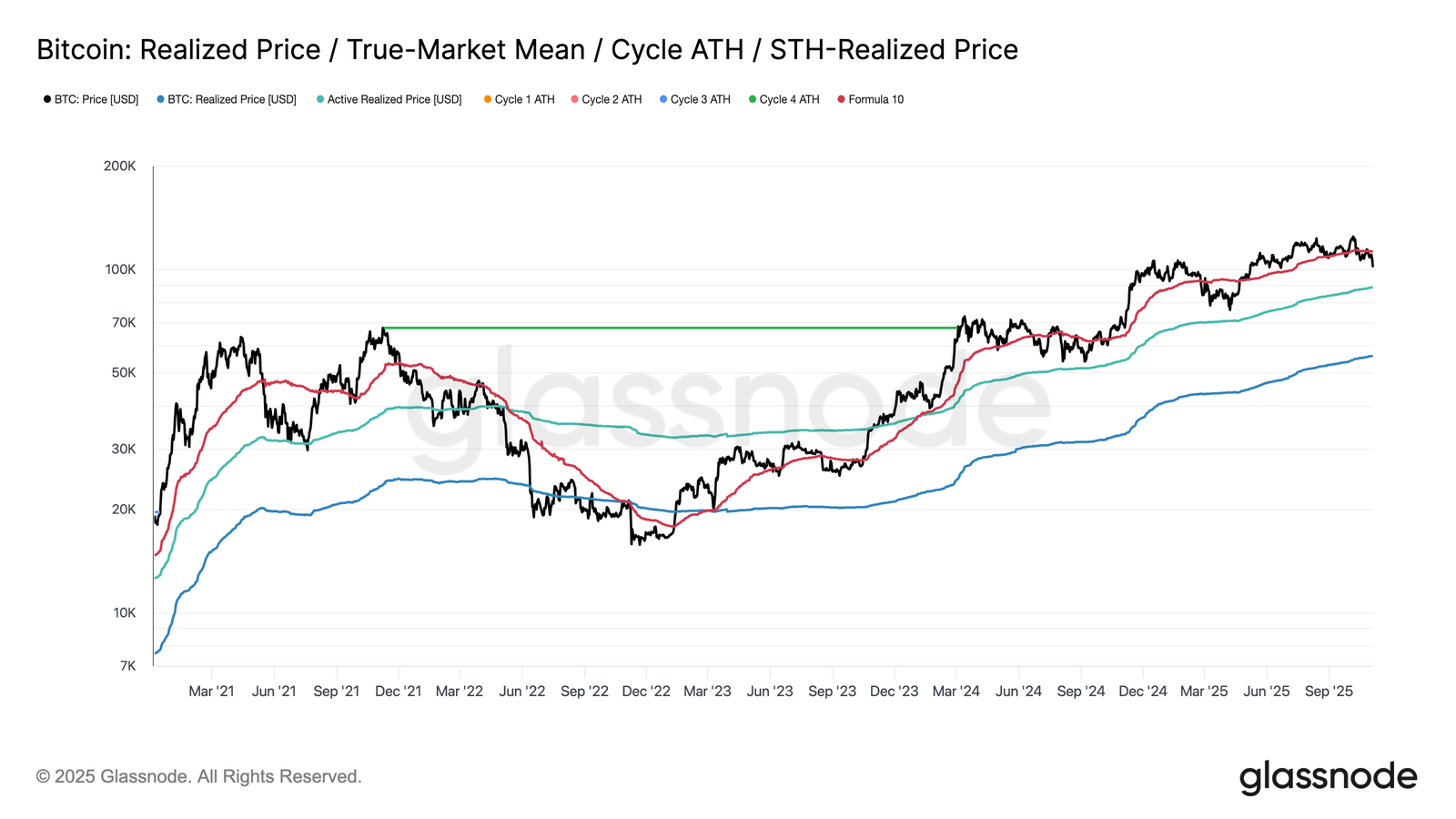

Depuis la purge du marché le 10 octobre, le Bitcoin a eu du mal à se maintenir au-dessus du coût de base des investisseurs à court terme, ce qui a entraîné une forte baisse à environ 100 000 dollars, soit environ 11 % en dessous de ce seuil clé de 112 500 dollars.

Historiquement, des baisses aussi importantes à partir de ce niveau ont augmenté la probabilité d'une nouvelle baisse vers des supports structurels plus bas, tels que le prix réalisé par les investisseurs actifs, actuellement proche de 88 500 dollars.

Cet indicateur suit de manière dynamique le coût de base de l'offre active (à l'exclusion des pièces dormantes) et a souvent servi de point de référence essentiel lors des phases de correction prolongées des cycles précédents.

À la croisée des chemins

En prolongeant cette analyse, la récente correction a formé une structure qui rappelle celle de juin 2024 et février 2025, périodes au cours desquelles le Bitcoin se trouvait à un tournant décisif entre reprise et contraction plus profonde.

À 100 000 dollars, environ 71 % de l'offre reste en profit, ce qui place le marché près de la limite inférieure de la fourchette d'équilibre typique de 70 % à 90 % observée lors des ralentissements en milieu de cycle.

Cette phase se caractérise souvent par de brefs rebonds vers le coût de base des investisseurs à court terme, bien qu'une reprise durable nécessite généralement une consolidation prolongée et un regain de la demande.

À l'inverse, si la faiblesse persistante entraîne une perte plus importante d'une partie de l'offre, le marché risque de passer de la tendance baissière modérée actuelle à une phase baissière plus profonde, historiquement définie par la capitulation et une réaccumulation prolongée.

Des pertes contenues

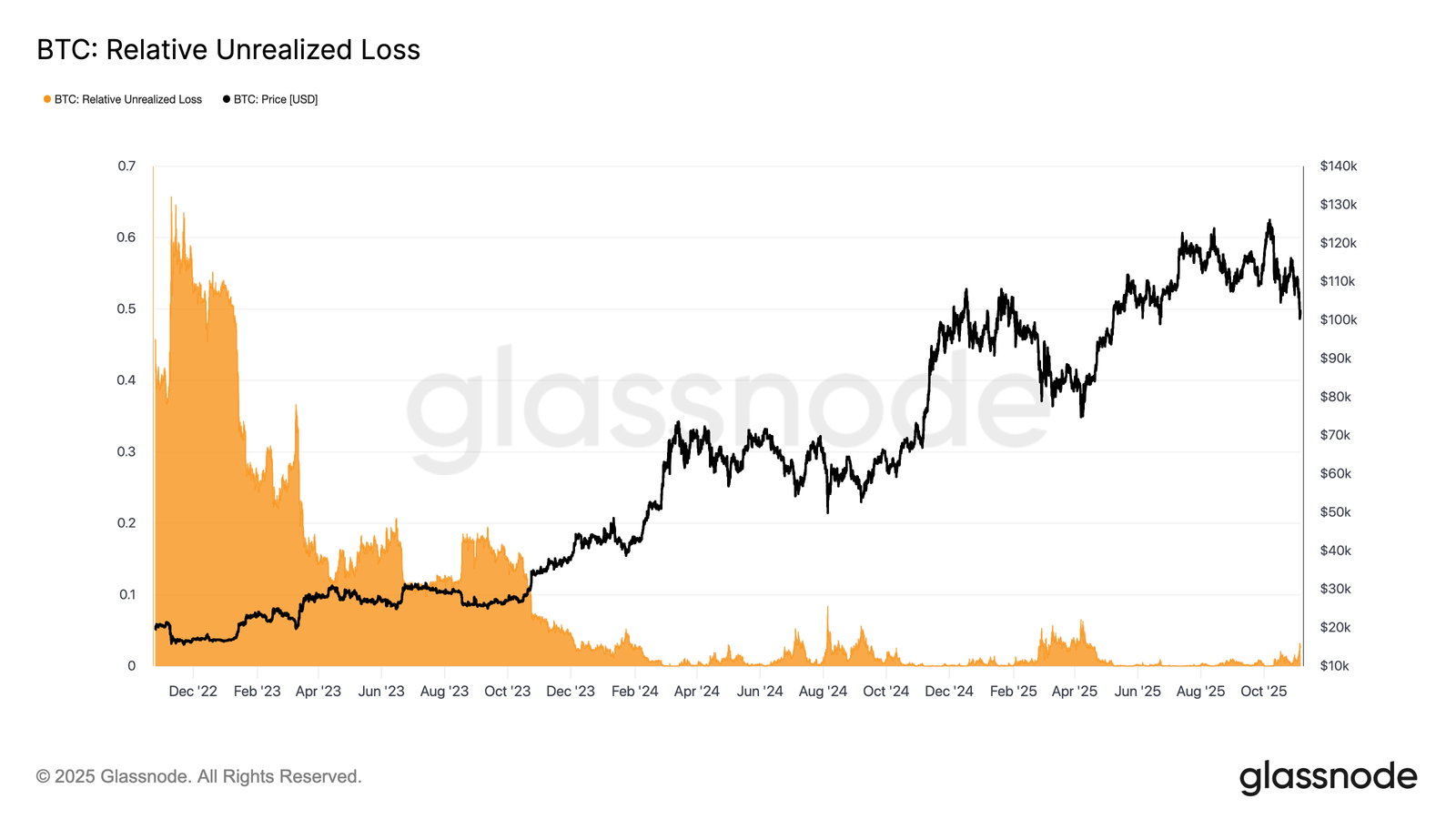

Pour mieux distinguer la baisse actuelle, il est utile d'évaluer la perte relative non réalisée, qui mesure le total des pertes non réalisées en dollars américains par rapport à la capitalisation boursière.

Contrairement au marché baissier de 2022-2023, où les pertes ont atteint des niveaux extrêmes, le chiffre actuel de 3,1 % ne suggère qu'un stress modéré, comparable aux corrections de mi-cycle des troisième et quatrième trimestres 2024 et du deuxième trimestre 2025, qui sont toutes restées en dessous du seuil de 5 %.

Tant que les pertes non réalisées restent dans cette fourchette, le marché peut être classé comme une phase baissière modérée caractérisée par une réévaluation ordonnée plutôt que par la panique.

Cependant, une baisse plus importante poussant ce ratio au-dessus de 10 % déclencherait probablement une capitulation plus générale et marquerait le passage à un régime baissier plus sévère.

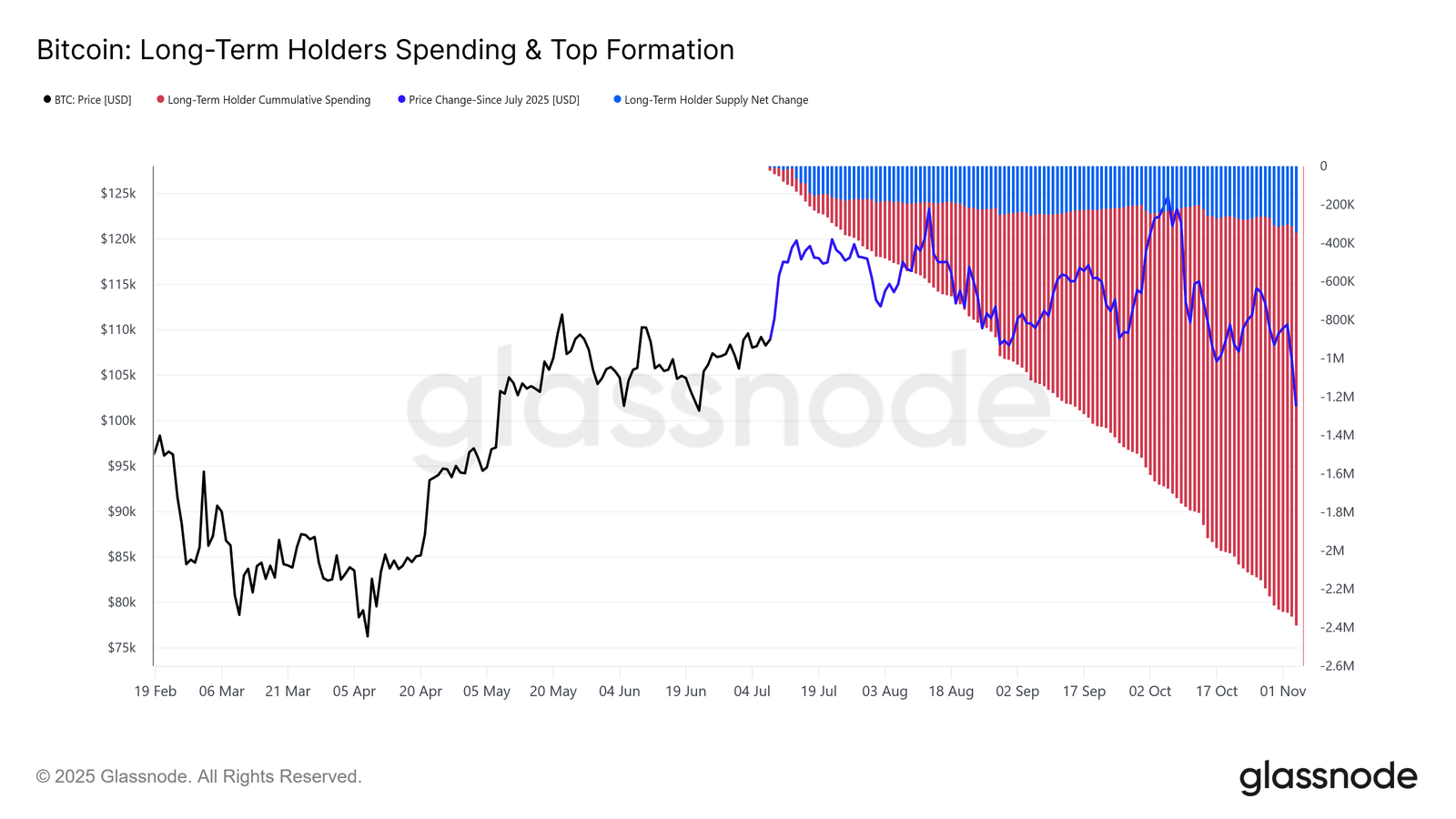

Distribution persistante

Malgré une intensité des pertes relativement contenue et une baisse modérée de 21 % par rapport au sommet historique de 126 000 dollars, le marché reste soumis à une pression vendeuse discrète mais persistante de la part des investisseurs à long terme (LTH).

Cette tendance s'observe depuis juillet 2025, alors même que le Bitcoin a atteint un nouveau sommet début octobre, surprenant beaucoup d'observateurs.

Au cours de cette période, l'offre des LTH a diminué d'environ 300 000 BTC (passant de 14,7 millions à 14,4 millions de BTC).

Contrairement aux précédentes vagues de distribution au début du cycle, lorsque les investisseurs à long terme vendaient à la hausse lors des rallyes importants, cette fois-ci, ils vendent à la baisse.

En d'autres termes, ils se débarrassent de leurs pièces alors que le prix fluctue et continue de baisser. Ce changement de comportement témoigne d'une fatigue plus profonde et d'une conviction moindre chez les investisseurs chevronnés.

Distribution silencieuse

Pour mieux comprendre la distribution actuelle des investisseurs à long terme (LTH), il est important de reconnaître que les changements dans l'offre LTH reflètent deux forces : les BTC dépensées et les BTC dépassant le seuil des 155 jours.

Depuis juillet 2025, le rythme des dépenses a dépassé celui des échéances, créant une forme « silencieuse » de distribution sous la surface.

La comparaison des dépenses cumulées des LTH avec la variation nette de l'offre révèle que les investisseurs à long terme ont dépensé environ 2,4 millions de BTC au cours de cette période, tandis que les nouvelles maturités ont compensé une grande partie de cette sortie, entraînant une baisse nette de l'offre de 0,3 million de BTC.

Si l'on exclut l'effet de maturation, ces dépenses représentent environ 12 % de l'offre en circulation (2,4 millions / 19,4 millions). Il s'agit d'un flux important qui contribue à expliquer la pression persistante du côté des vendeurs malgré une évolution relativement stable des prix.

Perspectives Off-Chain

Peu de munitions

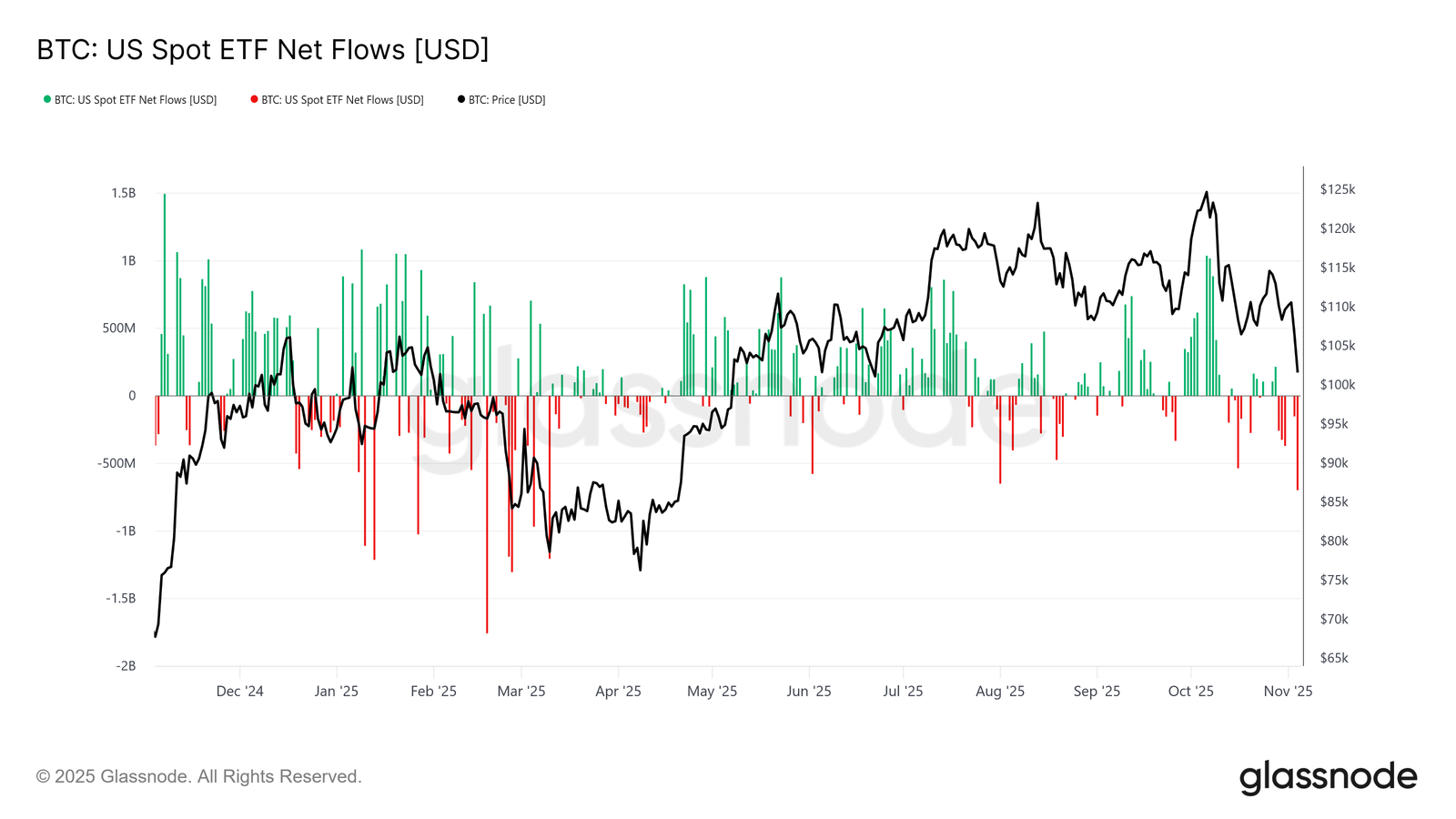

En ce qui concerne la demande institutionnelle, les ETF Bitcoin spot américains ont connu un ralentissement marqué au cours des deux dernières semaines, enregistrant des sorties nettes constantes comprises entre -150 et -700 millions de dollars par jour.

Cela contraste fortement avec la forte vague d'entrées observée tout au long du mois de septembre et au début du mois d'octobre, qui avait soutenu la résilience des prix pendant cette période.

La tendance récente indique un ralentissement de l'allocation de capitaux institutionnels, les prises de profit et la baisse de l'appétit pour de nouvelles expositions pesant sur la pression d'achat globale des ETF.

Ce ralentissement de l'activité correspond étroitement à la faiblesse générale des prix, soulignant une baisse de la conviction des acheteurs après plusieurs mois d'accumulation persistante.

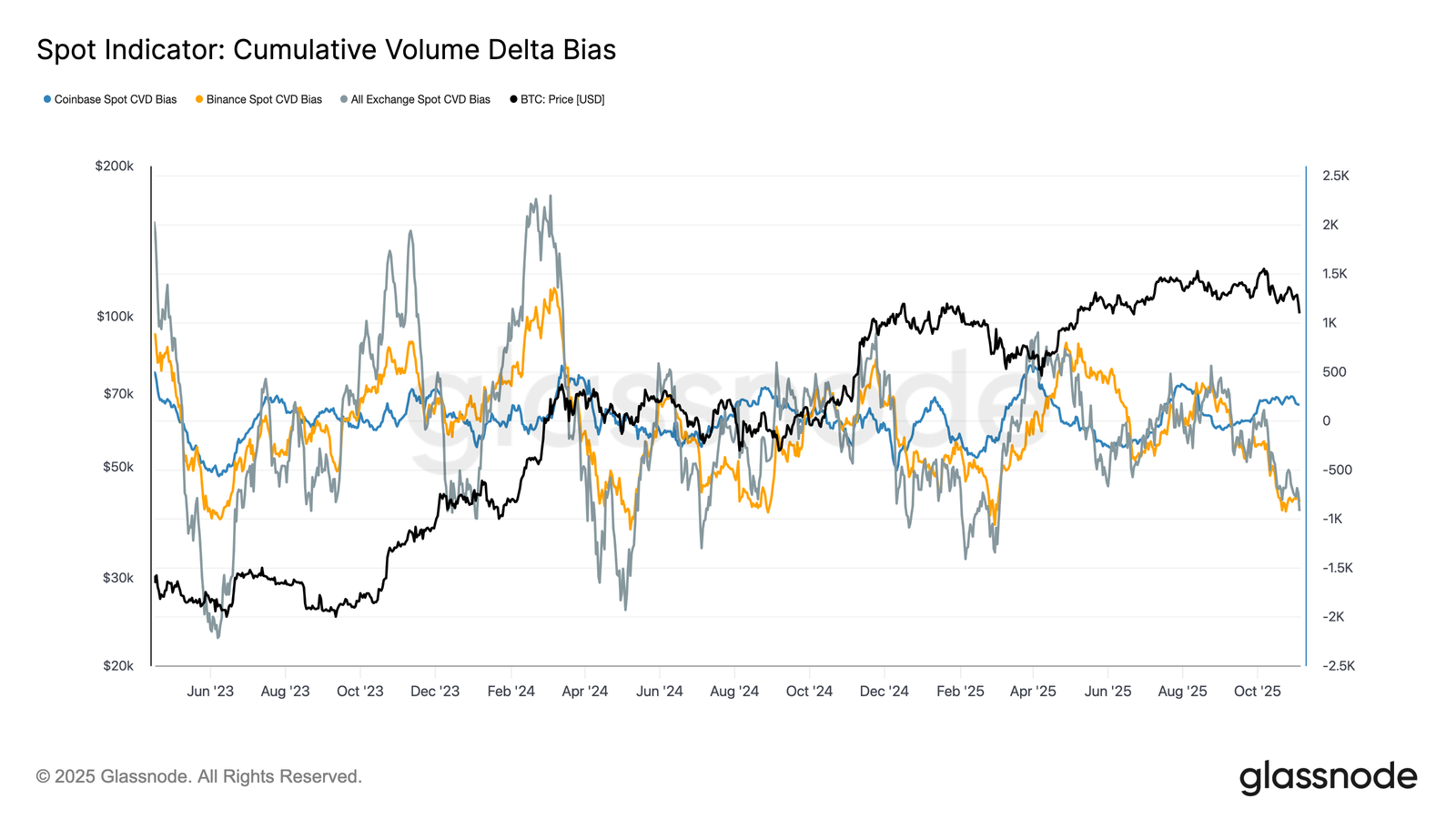

Forte tendance baissière

L'activité sur le marché spot a continué de s'affaiblir au cours du mois dernier, la tendance cumulative du volume delta (CVD) étant à la baisse sur les principales places de marché.

Les CVD spot de Binance et agrégés sont passés en territoire négatif, respectivement à -822 BTC et -917 BTC, ce qui indique une pression vendeuse nette soutenue et des enchères spot agressives limitées.

Coinbase reste relativement neutre à +170 BTC, ne montrant guère de signes d'absorption significative du côté des acheteurs.

Cette détérioration de la demande spot reflète le ralentissement général des flux entrants vers les ETF, suggérant une baisse de la conviction des investisseurs discrétionnaires.

Ensemble, ces signaux renforcent le refroidissement du marché, où l'intérêt pour l'achat reste modéré et où les rebonds sont accueillis par des prises de bénéfices de plus en plus rapides.

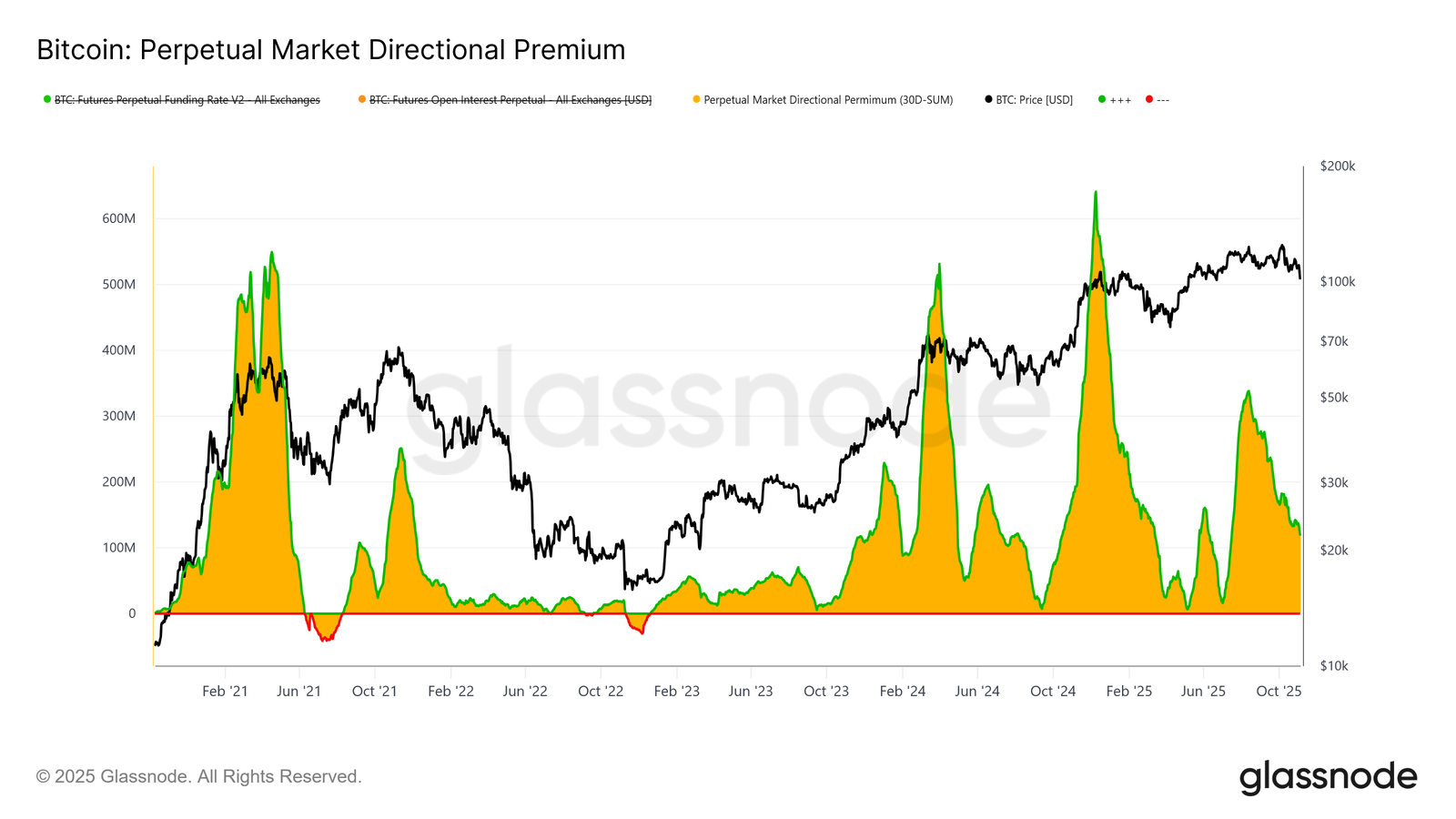

Appétit gâché

Sur le marché des produits dérivés, la prime directionnelle perpétuelle (Perpetual Market Directional Premium), c'est-à-dire les intérêts versés par les traders longs pour maintenir leurs positions, a fortement baissé, passant de son pic d'avril à 338 millions de dollars par mois à environ 118 millions de dollars par mois.

Cette baisse notable témoigne d'une large clôture des positions spéculatives et d'un net refroidissement de l'appétit pour le risque.

Après une longue période de financement positif élevé jusqu'au milieu de l'année, la baisse constante de cet indicateur montre que les traders réduisent leur effet de levier directionnel, préférant la neutralité à une exposition longue agressive.

Ce changement reflète le ralentissement général observé dans la demande au comptant et les entrées dans les ETF, soulignant une transition des marchés perpétuels d'un optimisme excessif vers une attitude plus prudente et moins encline au risque.

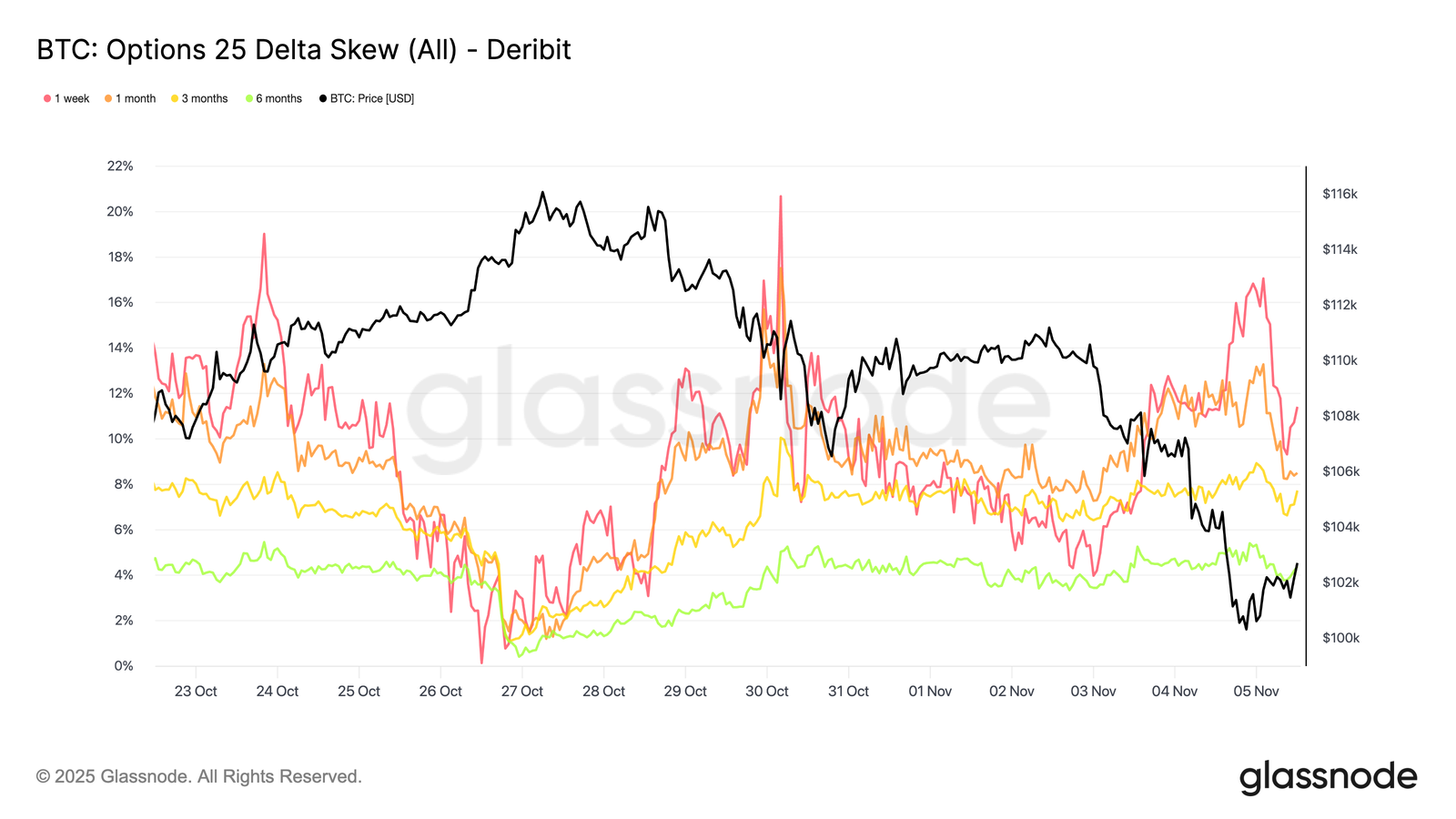

Payer pour se protéger

Alors que le Bitcoin oscille autour du seuil psychologique des 100 000 dollars, les options continuent, sans surprise, d'indiquer une forte demande pour les options de vente.

Les données montrent que le marché des options ne se positionne pas en vue d'un renversement de tendance ou d'un « achat à la baisse », mais paie plutôt des primes élevées pour se prémunir contre une nouvelle baisse.

Le coût élevé des options de vente à un niveau de soutien clé indique que les traders restent concentrés sur la protection plutôt que sur l'accumulation. En bref, le marché continue de se couvrir, et ne cherche pas à acheter à la baisse (du moins, pas encore).

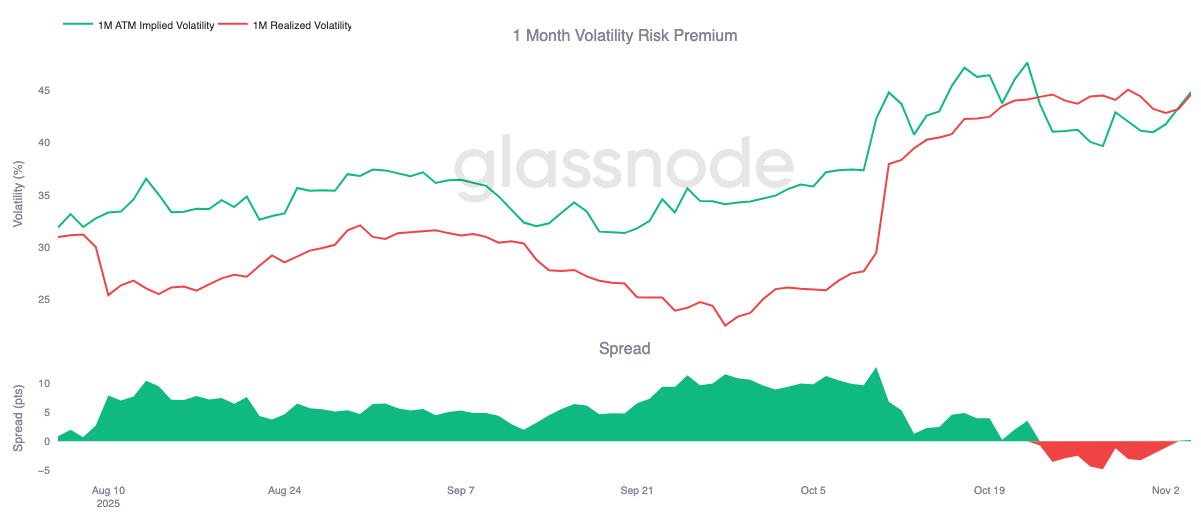

La prime de risque remonte

La prime de risque de volatilité à un mois est redevenue légèrement positive après dix jours consécutifs en territoire négatif. Comme prévu, la prime est revenue à la moyenne, la volatilité implicite ayant été réévaluée à la hausse après une période difficile pour les vendeurs de gamma.

Cette évolution reflète un marché toujours dominé par la prudence, où les traders sont prêts à payer des prix élevés pour se protéger, ce qui permet aux teneurs de marché d'intervenir de l'autre côté.

Il est également intéressant de noter la réaction de la volatilité implicite lorsque le Bitcoin est tombé à 100 000 dollars, augmentant parallèlement au regain de positionnement défensif.

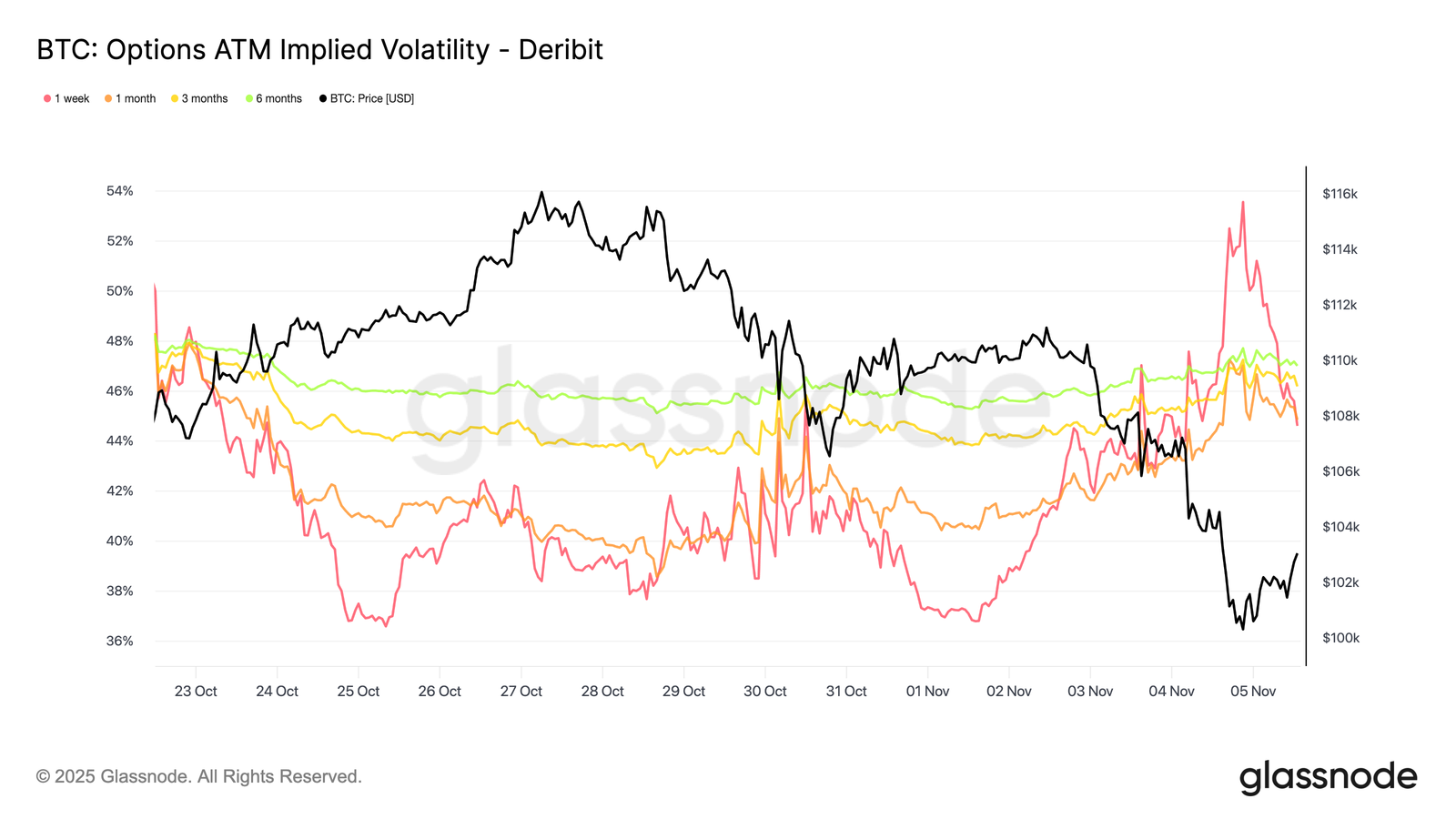

Les pics de volatilité diminuent

La volatilité implicite à court terme reste étroitement et inversement liée à l'évolution des prix. Lorsque le Bitcoin s'est effondré, la volatilité a fortement augmenté, l'IV à une semaine atteignant 54 % avant de reculer d'environ 10 points de volatilité une fois que le soutien s'est formé près de 100 000 dollars.

Les échéances plus longues ont également augmenté, la volatilité à un mois progressant d'environ 4 points et celle à six mois gagnant environ 1,5 point par rapport aux niveaux d'avant la correction, proches de 110 000 dollars.

Cette tendance souligne la relation classique entre panique et volatilité, où les baisses rapides des prix continuent d'entraîner des pics de volatilité à court terme.

Défense des 100 000 $

L'examen des primes d'options de vente à 100 000 dollars permet de mieux comprendre le sentiment actuel. Au cours des deux dernières semaines, les primes nettes des options de vente ont progressivement augmenté, puis ont fortement bondi hier, alors que les craintes d'une fin du cycle haussier se sont intensifiées. L

a prime a atteint un pic pendant la vague de ventes et continue de se négocier à un niveau élevé, même si le Bitcoin se stabilise près de son niveau de support. Cette tendance confirme que la couverture reste active, les traders continuant à privilégier la protection plutôt que la prise de risque.

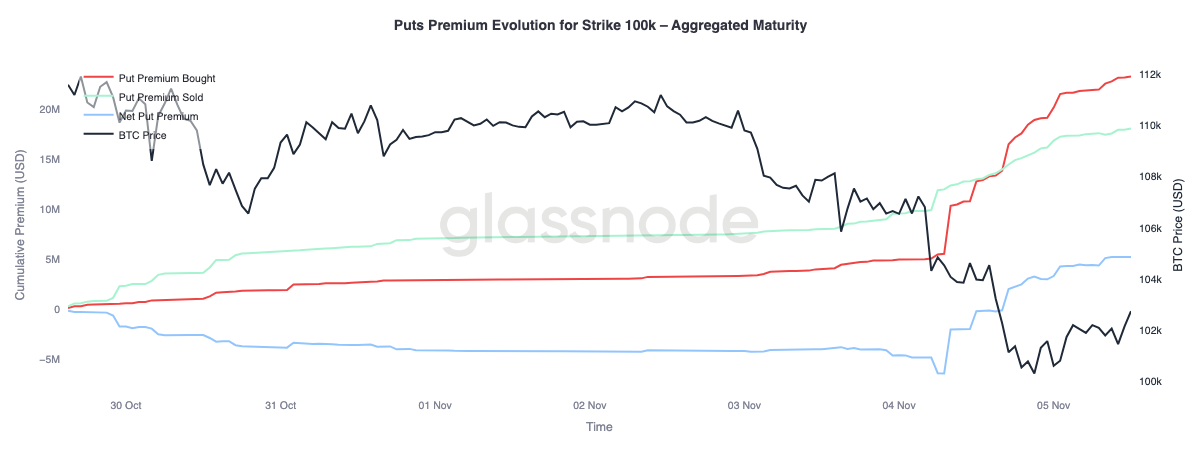

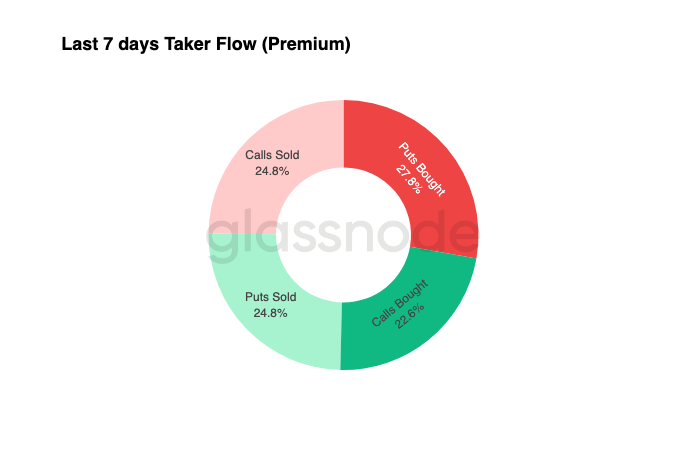

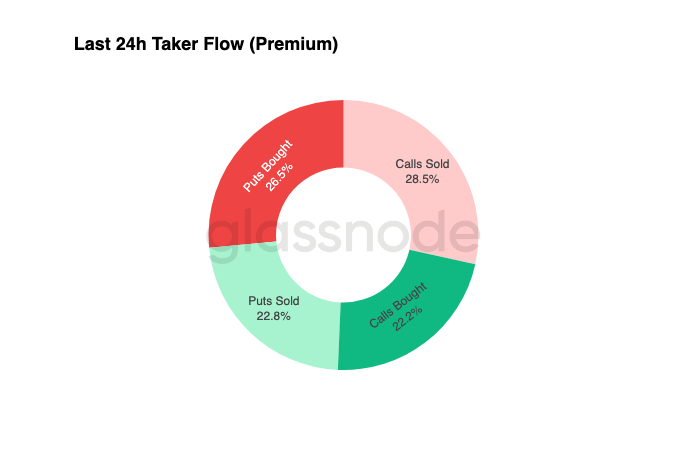

Les flux restent défensifs

Les données relatives aux flux des sept derniers jours montrent que l'activité des preneurs a été dominée par des positions delta négatives, principalement par le biais d'achats d'options de vente et de ventes d'options d'achat.

Les dernières 24 heures ne montrent toujours aucun signe clair de stabilisation. Les courtiers restent longs sur le gamma, ayant absorbé un risque important provenant des traders à la recherche de rendement, et sont susceptibles de monétiser les fluctuations de prix dans les deux sens.

Cette configuration maintient la volatilité à un niveau élevé mais contrôlé, dans un climat de prudence. Dans l'ensemble, l'environnement continue de favoriser la défensive plutôt que la prise de risques agressive, en l'absence de catalyseur haussier clair.

Cependant, comme la protection contre le risque de baisse reste coûteuse, certains traders pourraient bientôt commencer à réduire cette prime de risque à la recherche de valeur.

Pour réussir dans le trading d'options, il faut monétiser les positions constituées avant le mouvement. Un portefeuille rentable nécessite de réduire l'exposition lorsque le marché est fort et de prendre des bénéfices sur les couvertures lorsque la peur domine le marché. À l'heure actuelle, les traders n'achètent pas à la baisse, mais la configuration actuelle offre toujours des opportunités asymétriques, permettant aux participants disciplinés de se positionner tôt pour la prochaine étape, une fois que la volatilité et le sentiment commenceront à se réinitialiser.

Conclusion

La chute du Bitcoin sous le seuil de rentabilité des investisseurs à court terme (~112 500 dollars) et sa stabilisation ultérieure autour de 100 000 dollars marquent un changement décisif dans la structure du marché.

Jusqu'à présent, cette correction reflète les ralentissements antérieurs en milieu de cycle, avec 71 % (70 %-90 %) de l'offre toujours en profit et une perte relative non réalisée contenue à 3,1 % (<5 %), ce qui suggère une phase baissière modérée plutôt qu'une capitulation profonde.

Cependant, la distribution soutenue des investisseurs à long terme depuis juillet et les sorties continues des ETF soulignent l'affaiblissement de la conviction tant chez les particuliers que chez les institutionnels.

Le prix réalisé par les investisseurs actifs (~88 500 dollars) reste une référence baissière critique si les ventes persistent, tandis que la récupération du coût de base des détenteurs à court terme signalerait un regain de vigueur de la demande.

Parallèlement, la prime directionnelle du marché perpétuel et le biais CVD indiquent tous deux un recul de l'effet de levier spéculatif et une participation spot en baisse, renforçant ainsi un environnement d'aversion au risque.

Sur le marché des options, la forte demande d'options de vente, la hausse des primes à 100 000 dollars et le léger rebond de la volatilité implicite confirment une tendance défensive. Les traders continuent de privilégier la protection plutôt que l'accumulation, reflétant leur hésitation à annoncer un creux.

Dans l'ensemble, le marché reste dans un équilibre fragile : survendu mais sans panique, prudent mais structurellement intact. La prochaine impulsion directionnelle dépendra probablement de la capacité de la demande renouvelée à absorber la distribution continue des détenteurs à long terme et à reconquérir la zone 112 000-113 000 dollars comme soutien solide, ou de la capacité des vendeurs à maintenir le contrôle et à prolonger la tendance baissière actuelle.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.