La Contraction de l'Offre

L'offre de Bitcoin est sous pression, avec un record historique de pièces détenues par des investisseurs à long terme, et des taux d'accumulation impressionnants. Dans cette édition, nous explorons cette contraction à l'aide de plusieurs heuristiques et de mesures on-chain de l'offre.

Résumé

- L'offre de Bitcoin est placée dans un étau, avec plusieurs mesures de l'offre telles que l'offre illiquide, l'offre HODLée et l'offre des détenteurs à long terme atteignant des niveaux historiquement hauts.

- Le comportement d'achat des détenteurs à court terme suggère qu'un changement dans la nature du marché a eu lieu maintenant que le marché s'est redressé au-dessus du niveau clé de 30 000 $.

- L'analyse du coût de base des investisseurs pour différentes cohortes suggère que ce niveau de 30 000 dollars est une zone d'intérêt importante pour les haussiers, avec un "trou d'air" entre ce niveau et 33 000 dollars.

Le halving du bitcoin est estimée à ~166 jours, et l'approbation d'un ETF spot aux États-Unis commence à être de plus en plus probable. Par conséquent, l'enthousiasme et le sentiment des investisseurs à l'égard du BTC sont en hausse.

Dans ce contexte, une question clé pour les investisseurs est de savoir quelle part de l'offre de bitcoins circule librement, par opposition à celle qui est conservée dans les portefeuilles des investisseurs.

Dans cette édition, nous allons explorer cette question, en nous concentrant sur la distribution de l'offre de bitcoins d'un point de vue macroéconomique. Nous utiliserons une variété d'heuristiques et de métriques on-chain pour évaluer la contraction de l'offre de BTC.

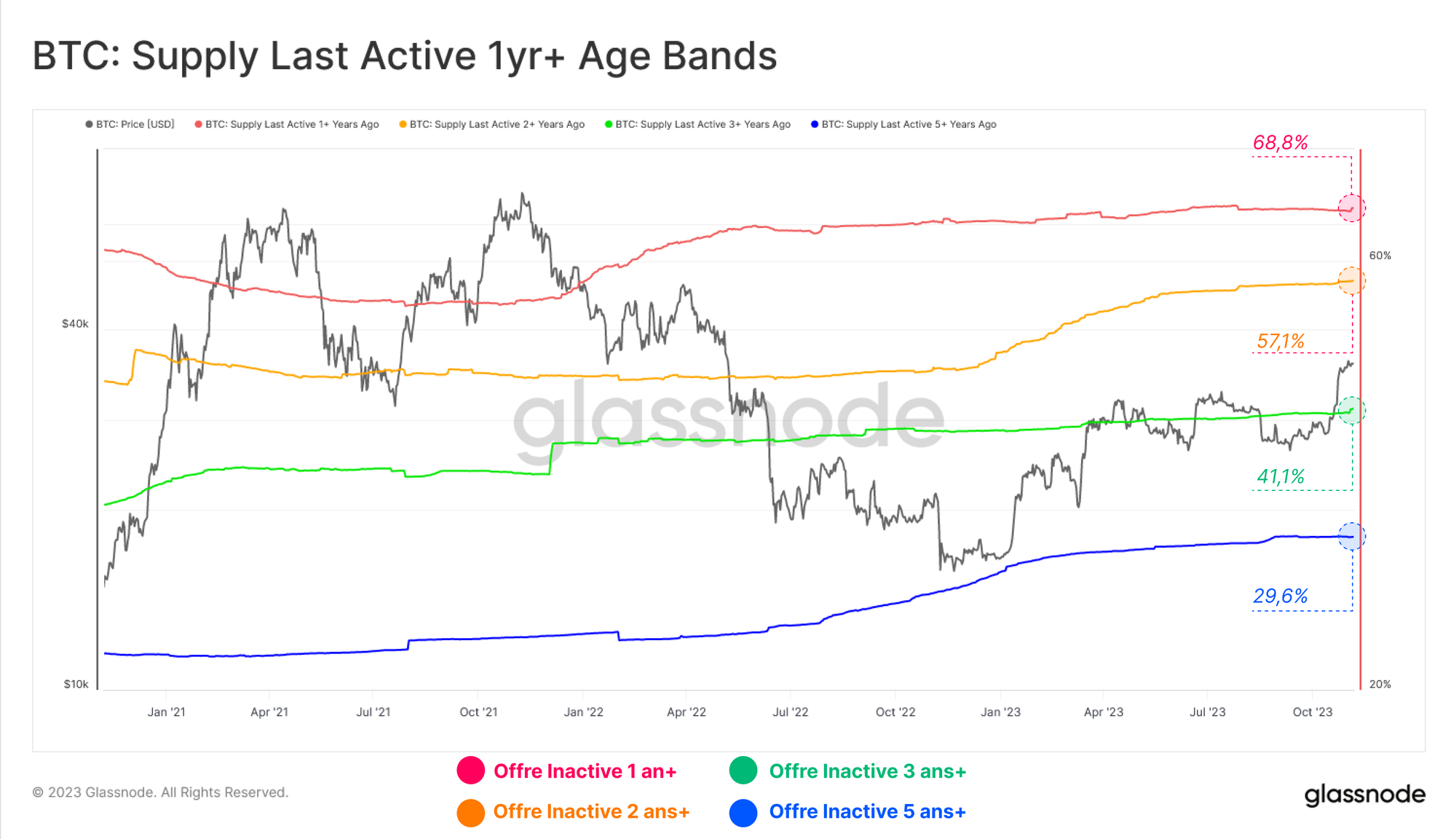

Les Pièces Vieillissent

La performance des actifs numériques a été impressionnante depuis le début de l'année, comme nous l'avons expliqué la semaine dernière (WoC 44). Malgré cela, les investisseurs à à long terme restent très attentifs, la proportion relative de l'offre en circulation détenue depuis plus d'un an atteignant des sommets historiques pour plusieurs tranches d'âge.

- 🔴 Offre inactive depuis plus d'un an : 68,8%

- 🟡 Offre inactive depuis plus de 2 ans : 57,1%

- 🟢 Offre inactive depuis plus de 3 ans : 41,1%

- 🔵 Offre inactive depuis plus de 5 ans : 29,6%

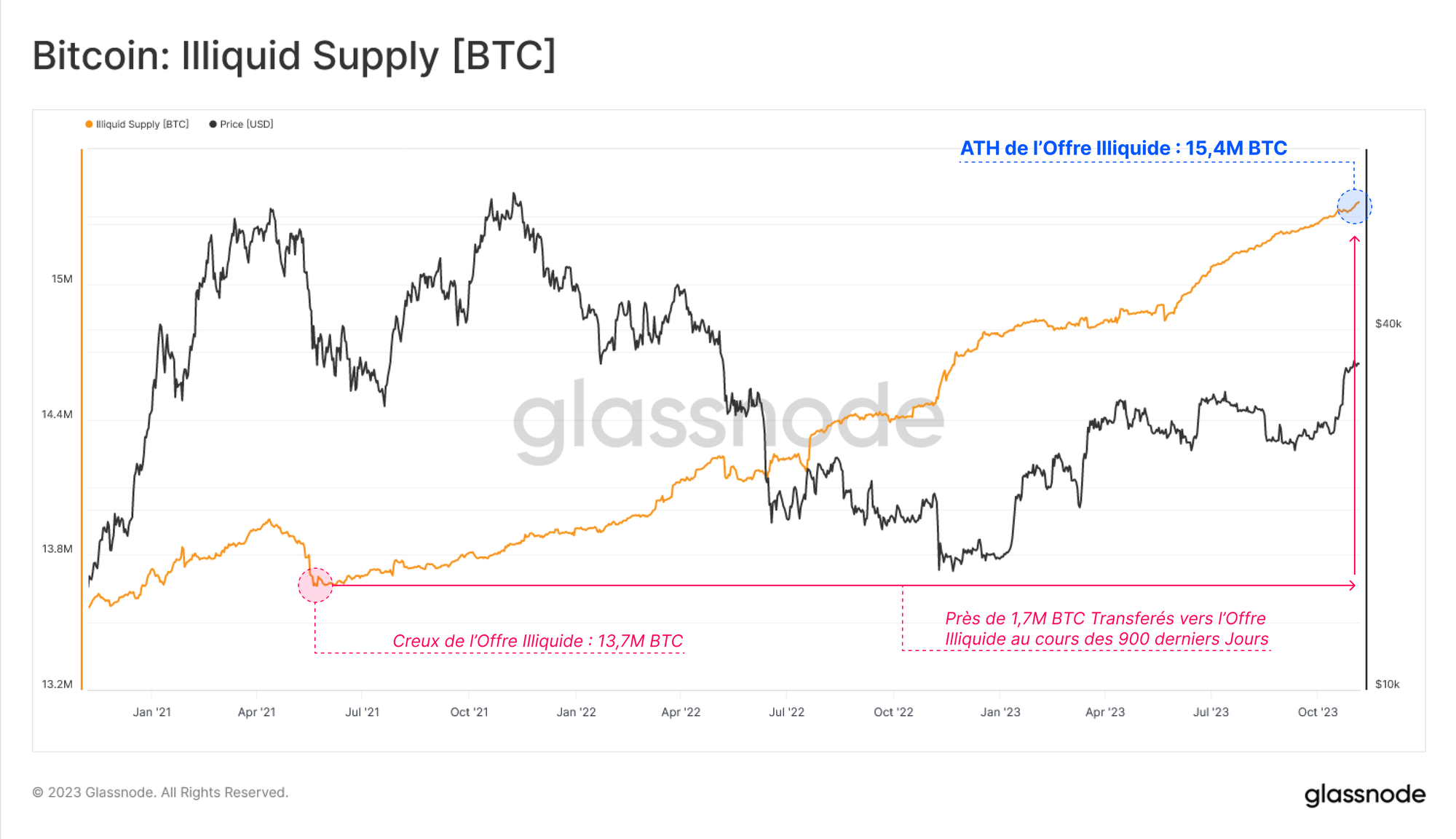

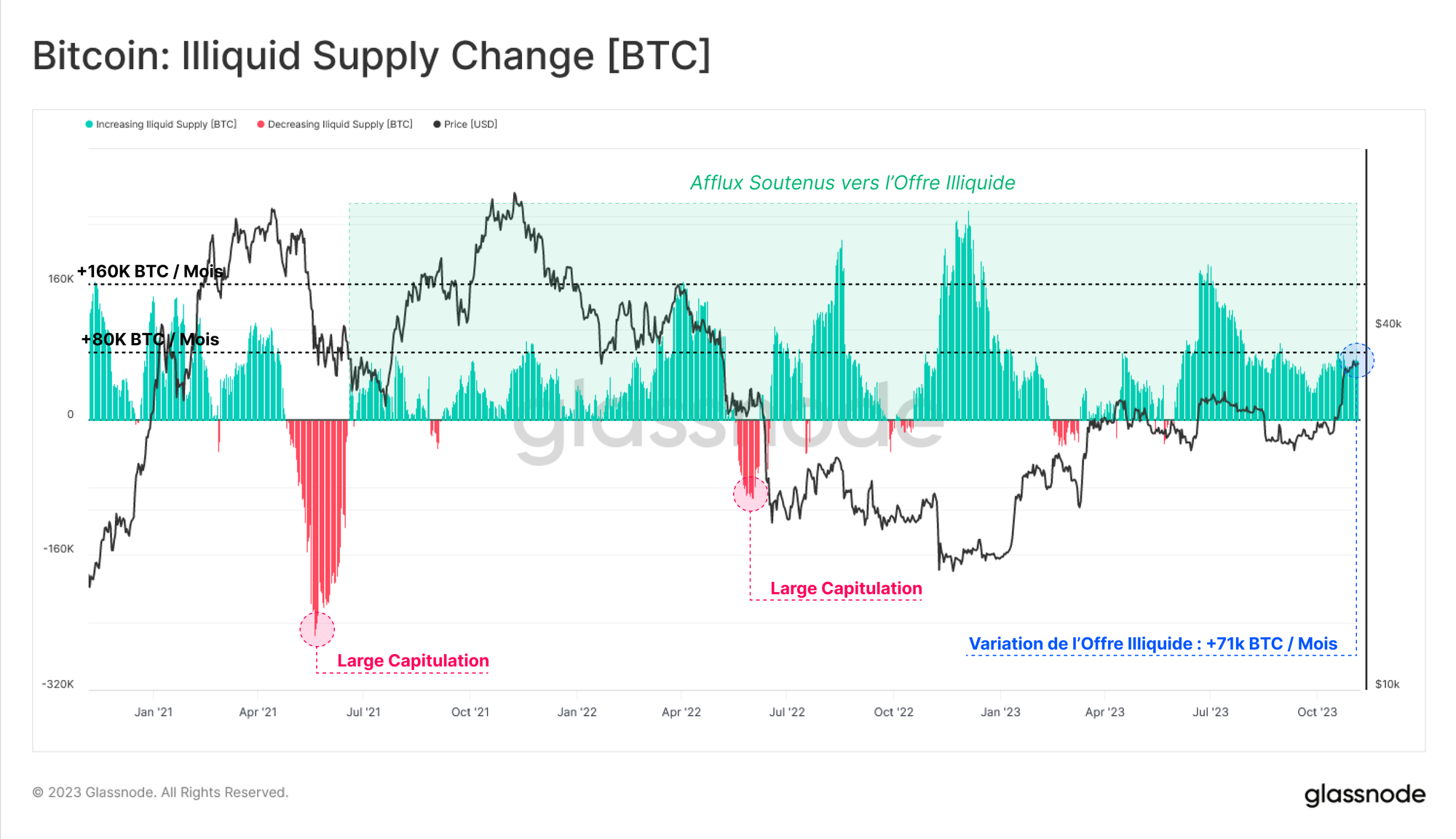

La métrique de l'offre illiquide, qui mesure la quantité d'offre détenue dans les portefeuilles avec un historique minimal de dépenses, est également à un ATH de 15,4 millions de BTC.

Les changements dans l'offre illiquide vont souvent de pair avec les retraits des exchanges, ce qui suggère que les investisseurs continuent de retirer leurs pièces en dépôt, avec plus de 1,7 million de BTC depuis mai 2021.

Cela se reflète dans le taux de variation mensuel de l'offre illiquide, qui se situe dans une période pluriannuelle de hausse nette, augmentant actuellement à un taux de +71 000 BTC par mois.

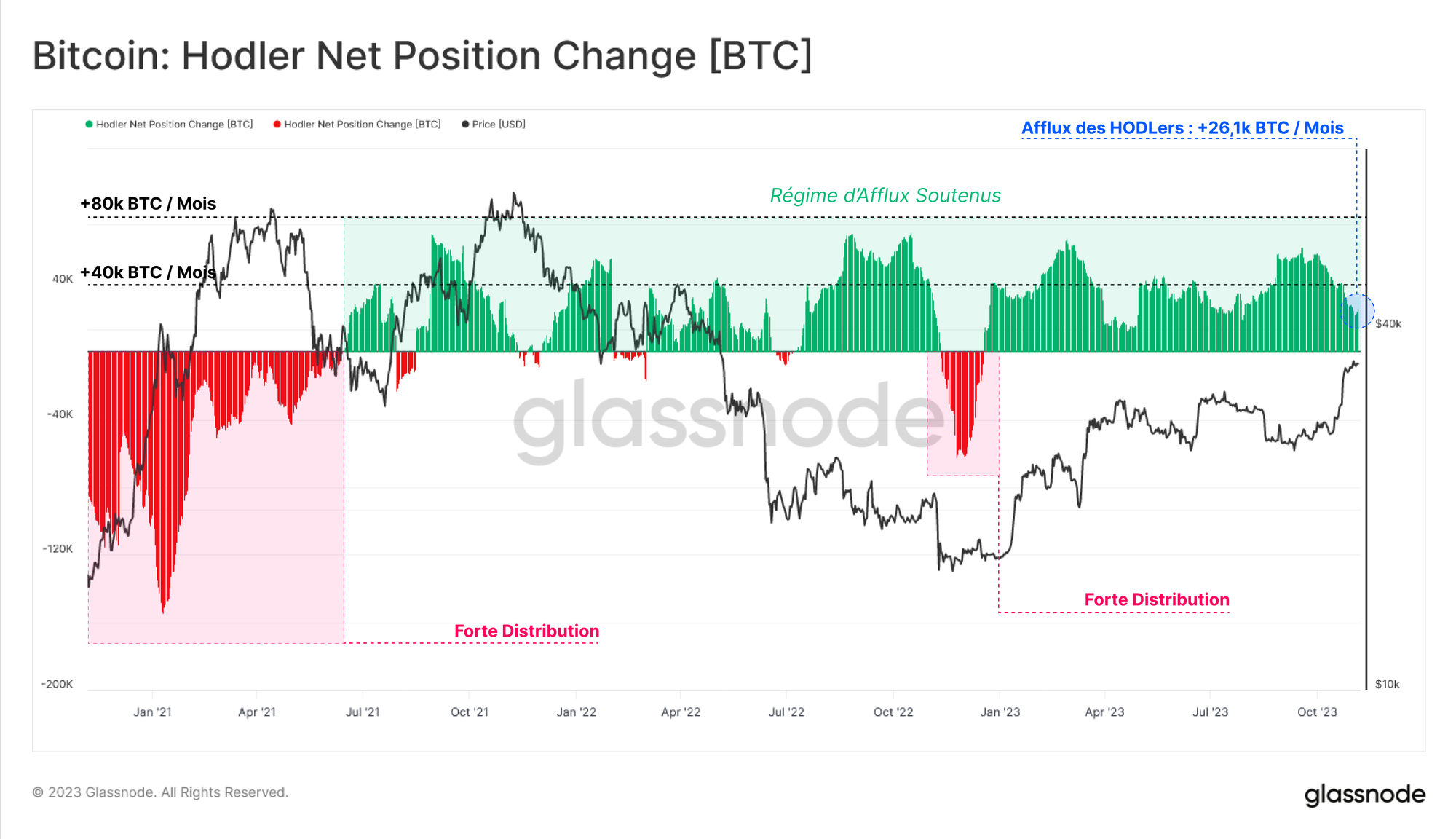

Nous observons un schéma similaire dans l'indicateur de changement de position nette des HODLers (également connu sous le nom de Vaulted Supply dans le cadre de Cointime Economics).

Cette partie de l'offre a connu un régime soutenu de flux entrants depuis juin 2021, avec toutefois une hausse notable après la vente de juin 2022, lorsque 3AC et LUNA-UST se sont effondrés.

Cette mesure témoigne d'une maturation globale de l'offre de BTC, les investisseurs accumulant et conservant leurs pièces, s'abstenant de dépenser et d'effectuer des transactions à un rythme croissant.

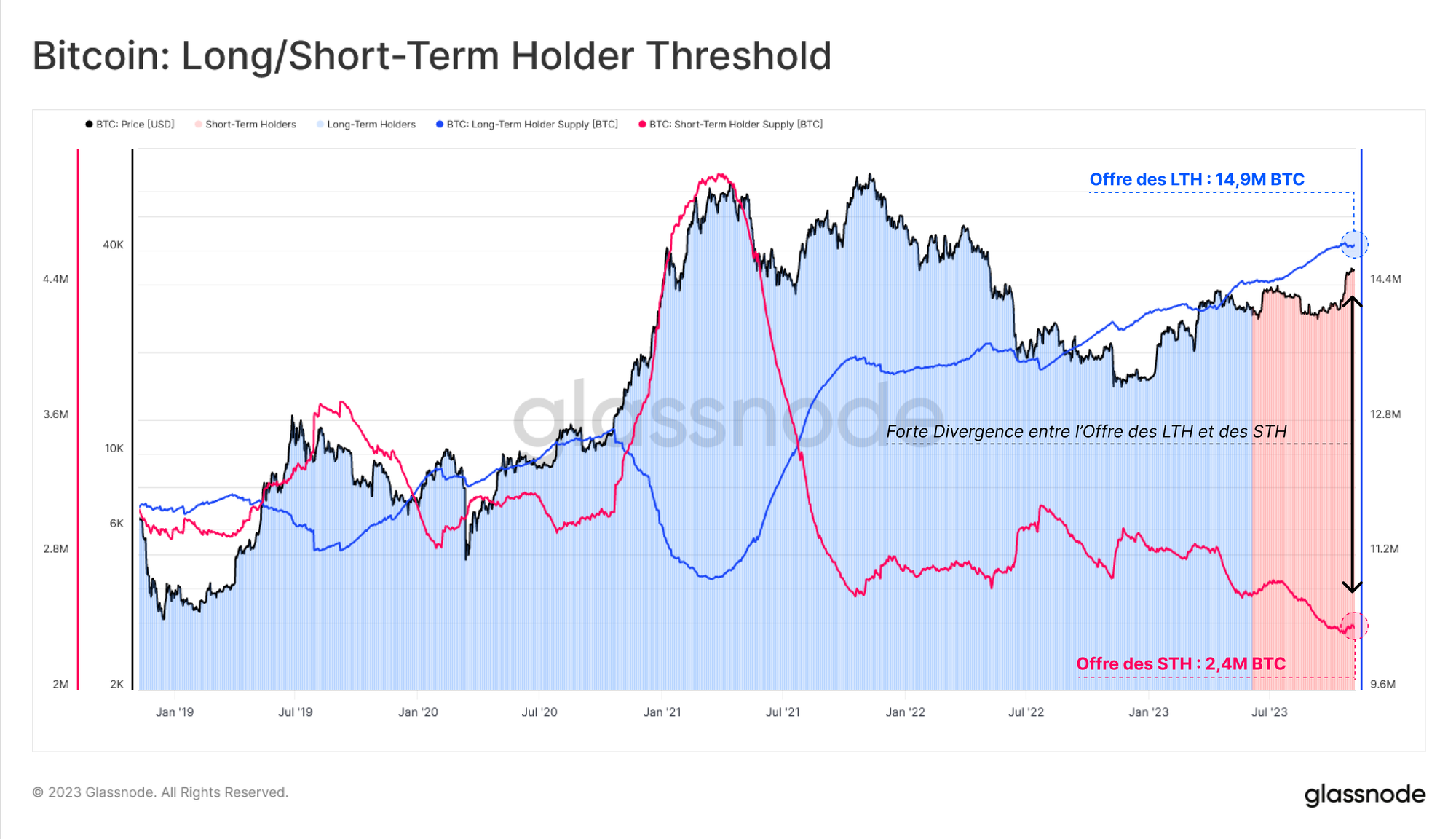

Une Divergence de Conviction

Une puissante divergence continue de se former entre l'offre des détenteurs à long terme (LTH) 🔵, qui est tout près d'un sommet historique, et l'offre des détenteurs à court terme (STH) 🔴, qui est effectivement à son plus bas niveau historique.

Cette dynamique révélatrice démontre une contraction croissante de l'offre de BTC, les détenteurs actuels étant de moins en moins enclins à se séparer de leurs avoirs.

Comme nous l'avons expliqué dans notre précédent rapport, les LTH attendent historiquement que le marché atteigne un nouveau prix ATH avant d'accélérer leur distribution.

Ce processus est illustré par la baisse importante de leur offre au cours du cycle haussier de 2021, qui s'accompagne d'une hausse de l'offre des LTH, ainsi que des volumes d'entrée sur les exchanges.

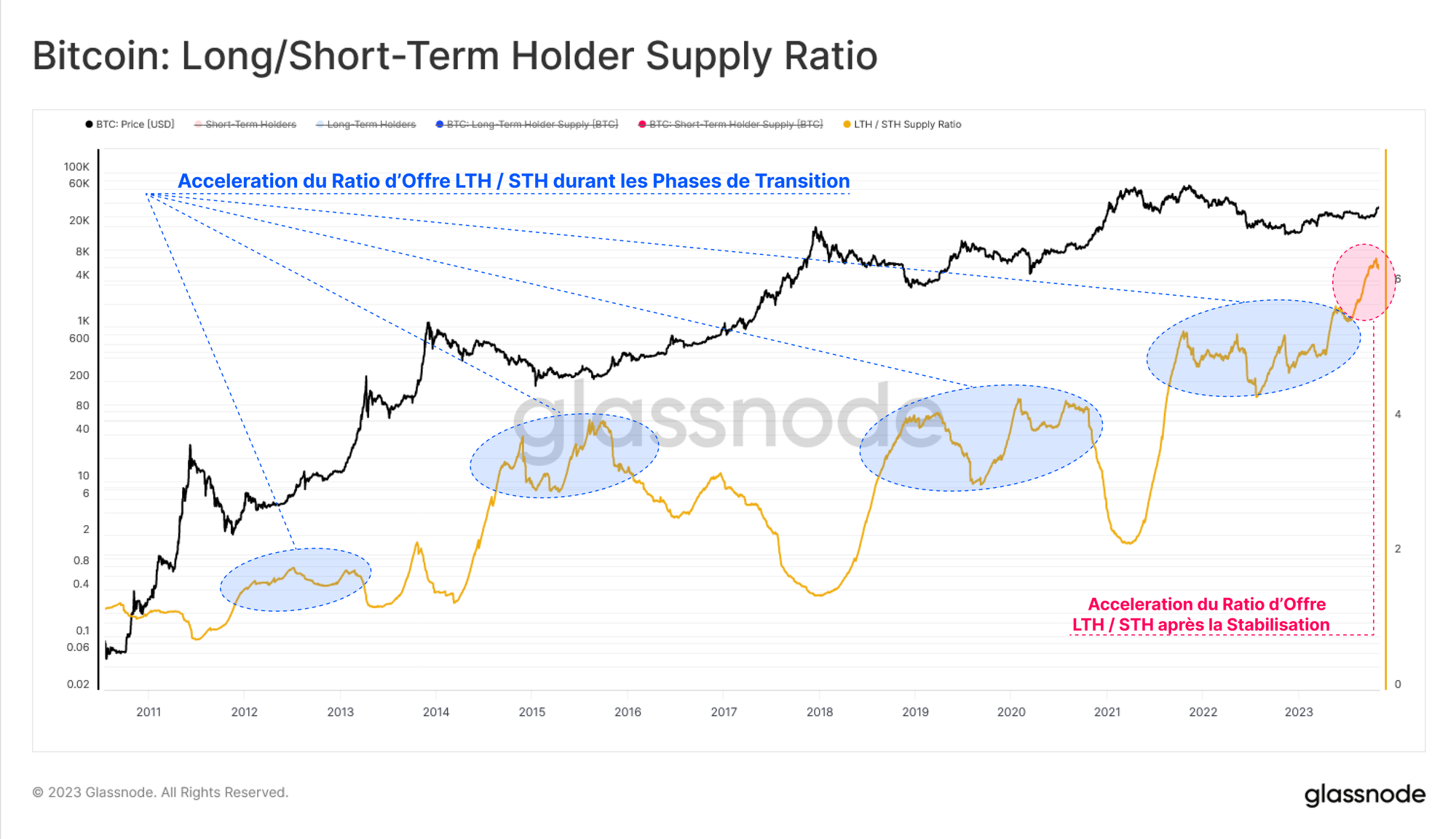

Si l'on prend le ratio entre l'offre des détenteurs à long terme et à court terme, on constate qu'il a atteint de nouveaux sommets depuis juillet 2023. Cela montre clairement l'ampleur de la divergence entre l'offre dormante et l'offre mobile.

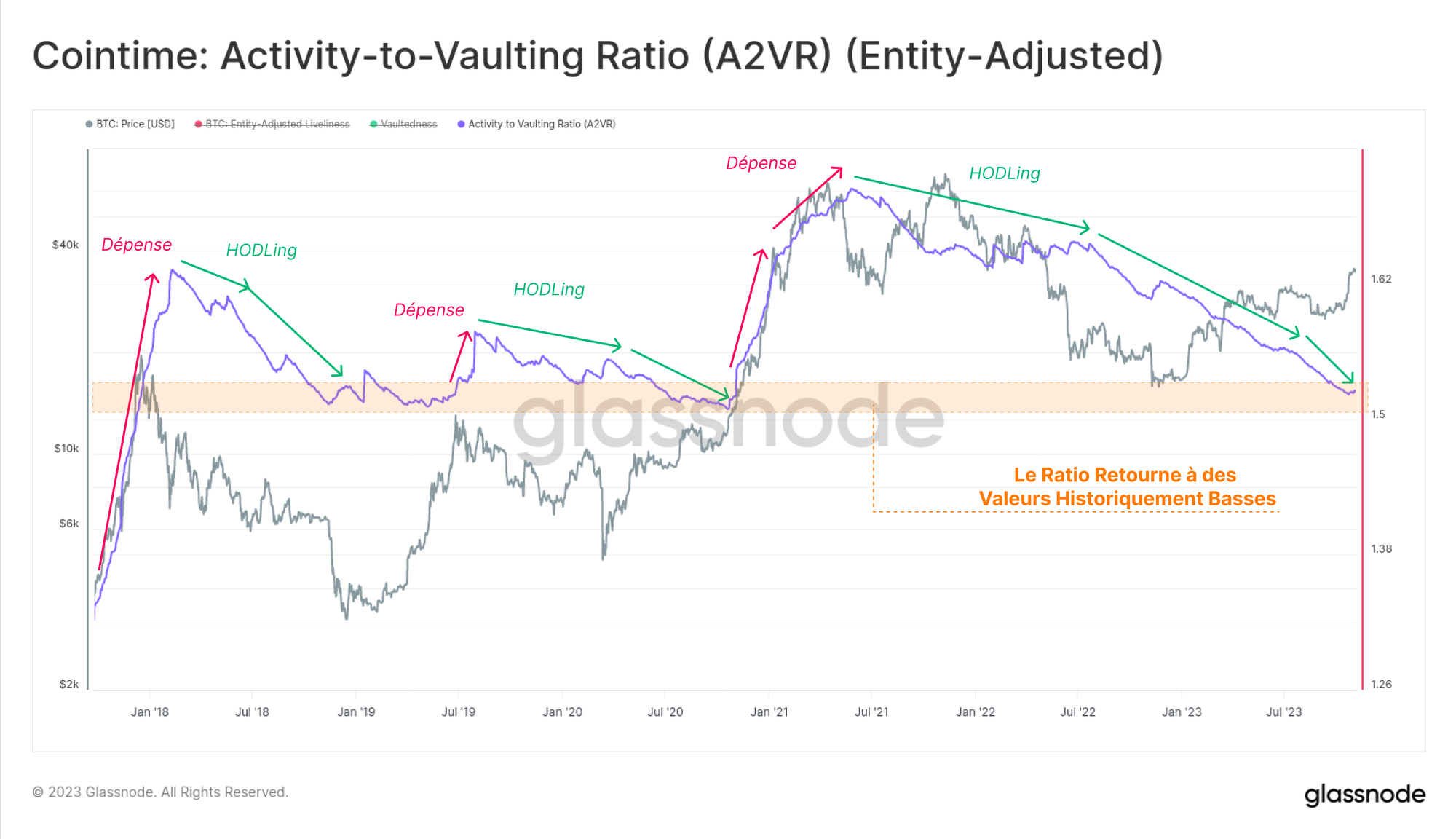

Le rapport entre l'activité et l'inactivité (A2VR) est une nouvelle mesure qui décrit élégamment cette divergence à l'échelle macroéconomique. Elle compare l'équilibre historique entre l'activité et l'inactivité des pièces, mesuré en unités de temps de détention par les investisseurs (généralement des jours ou des blocs de pièces).

Les tendances à la hausse indiquent que les investisseurs possédant des pièces anciennes dépensent, les montées les plus fortes indiquant une distribution agressive.

Les tendances à la baisse indiquent que les investisseurs préfèrent conserver leurs pièces dans un état inactif, les tendances plus marquées suggérant une accélération de ce comportement.

L'indicateur A2VR s'inscrit dans une tendance baissière depuis juin 2021, la pente s'accentuant de manière significative après juin 2022.

Cette mesure a maintenant atteint des niveaux aussi bas qu'au début de 2019 et à la fin de 2020, qui ont tous deux précédé d'importantes tendances haussières du marché.

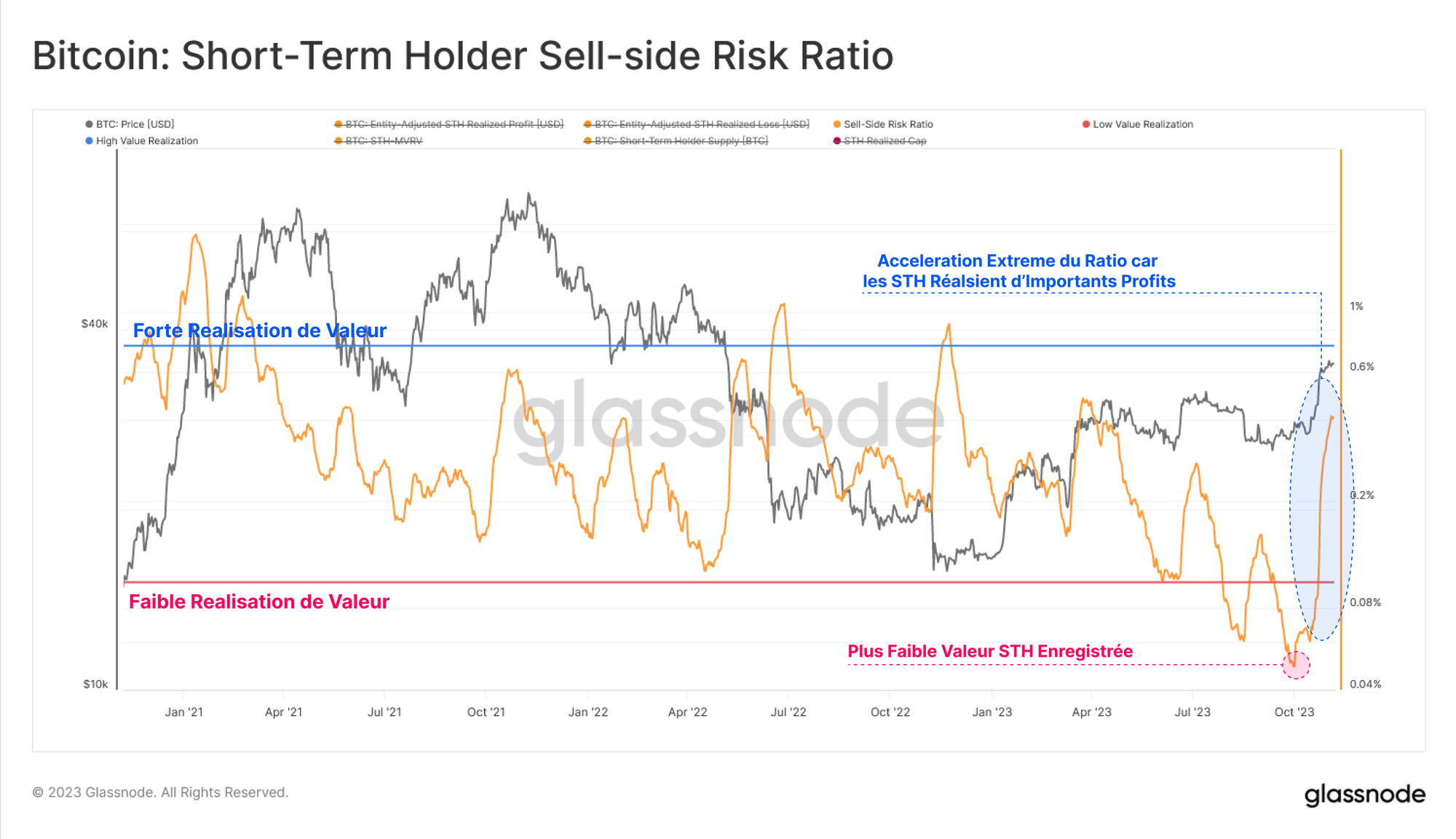

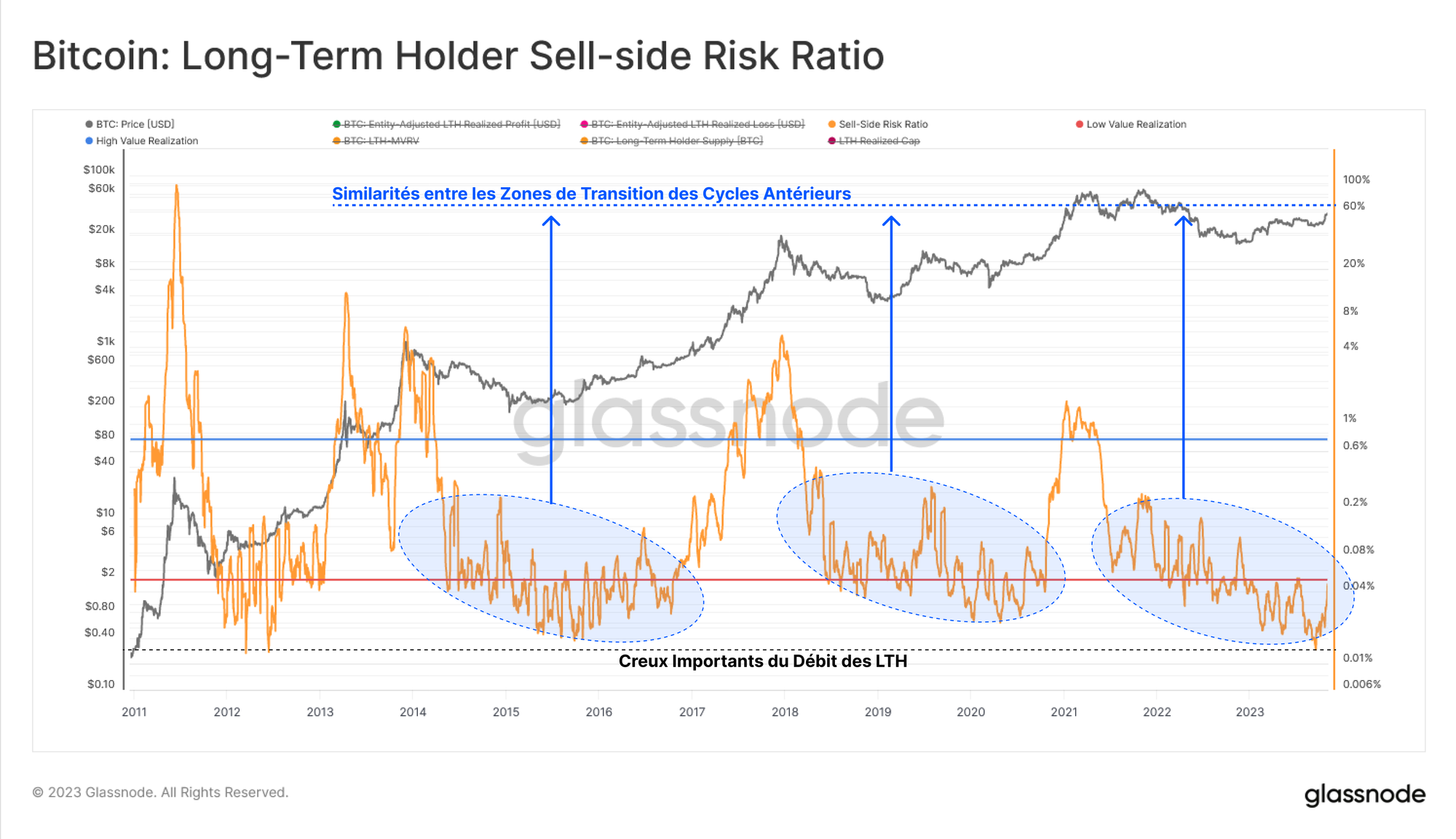

Une autre façon d'évaluer l'activité des investisseurs est d'analyser leur comportement en matière de dépenses. Le Sell-Side Risk Ratio est un excellent outil pour évaluer la valeur absolue des profits ou des pertes réalisés par les investisseurs par rapport à la taille de l'actif (mesurée par la Capitalisation Réalisée). Nous considérons cette mesure dans le cadre suivant :

- Des valeurs élevées indiquent que les investisseurs dépensent des pièces avec un profit ou une perte importante par rapport à leur coût de base.

- Les valeurs faibles indiquent que la majorité des pièces dépensées sont proches du seuil de rentabilité, ce qui suggère un épuisement des "profits et pertes" dans la fourchette de prix actuelle.

Dans ce cas, nous ne prenons en compte que la cohorte des détenteurs à court terme, car ils sont l'un des principaux moteurs de l'action quotidienne des prix.

À la suite de la récente remontée à 35 000 dollars, l'indicateur a atteint des niveaux historiquement bas, ce qui suggère un "réveil" de nombreuses jeunes pièces. Cela indique une prise de bénéfices à court terme de la part de cette cohorte.

Pour la cohorte des détenteurs à long terme, cependant, leur ratio a légèrement augmenté, mais reste extrêmement faible dans un contexte historique.

Cette métrique a actuellement une structure similaire à celle des ères 2016 et fin 2020, qui étaient des périodes similaires d'offre globale restreinte de BTC.

Accumulation dans Tous les Domaines

L'ensemble des mesures précédentes considère largement l'offre de bitcoins en termes de vieillissement et de maturation des pièces. Il est également possible de considérer l'offre dans le contexte de la taille des portefeuilles.

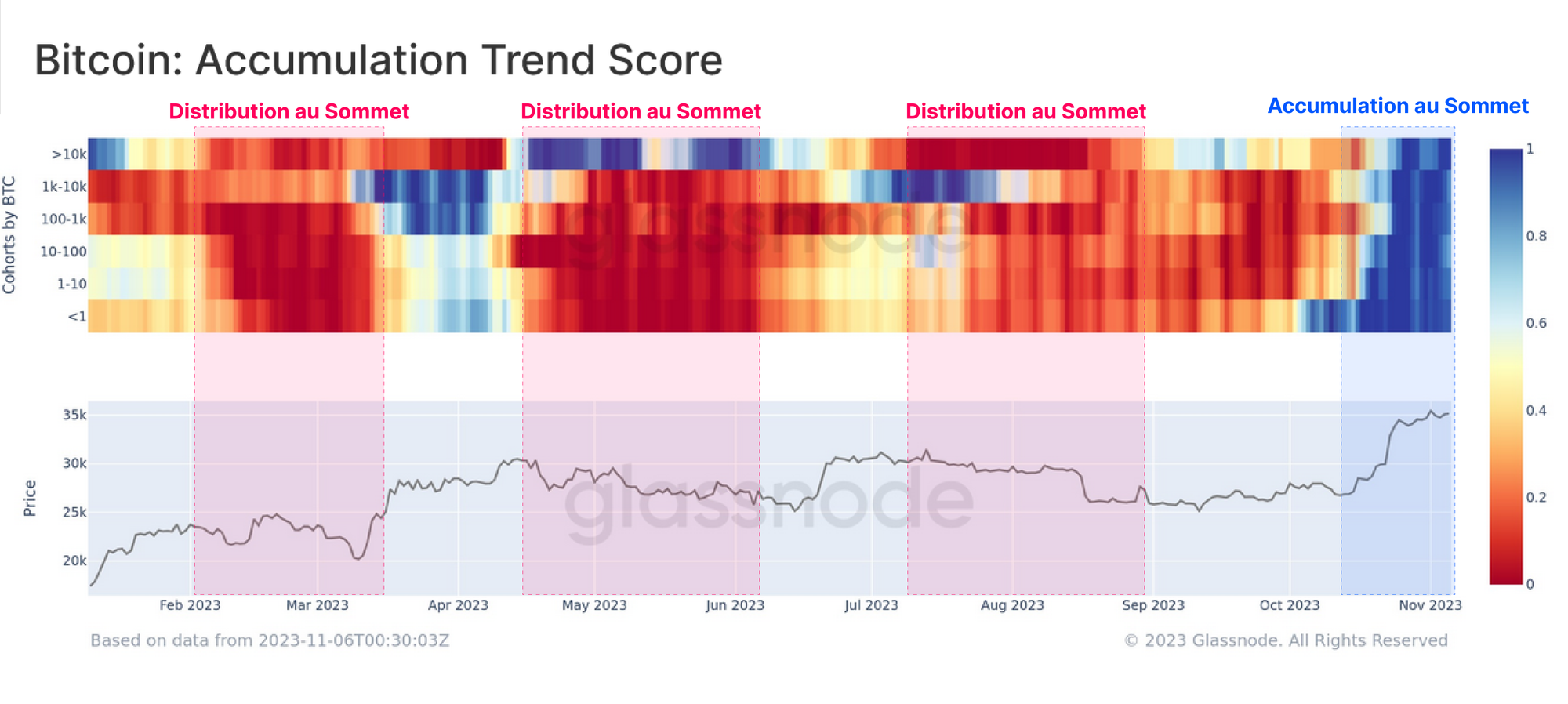

L'indicateur Accumulation Trend Score permet de suivre l'offre en fonction de la taille de l'entité, et une dynamique inhabituelle est apparue depuis la fin du mois d'octobre.

Ici, nous pouvons voir un score d'accumulation presque parfait 🟦 à travers toutes les cohortes, certainement l'exemple le plus frappant depuis le début de l'année.

Nous pouvons observer un schéma dans lequel le marché a rencontré une résistance pendant les périodes d'augmentation des sorties nettes 🟥 dans la majorité des cohortes, tandis que les hausses du marché sont accompagnées d'une tendance générale à l'équilibre des entrées 🟦.

Ce phénomène semble témoigner d'une confiance croissante des investisseurs et d'une transition dans le comportement des participants.

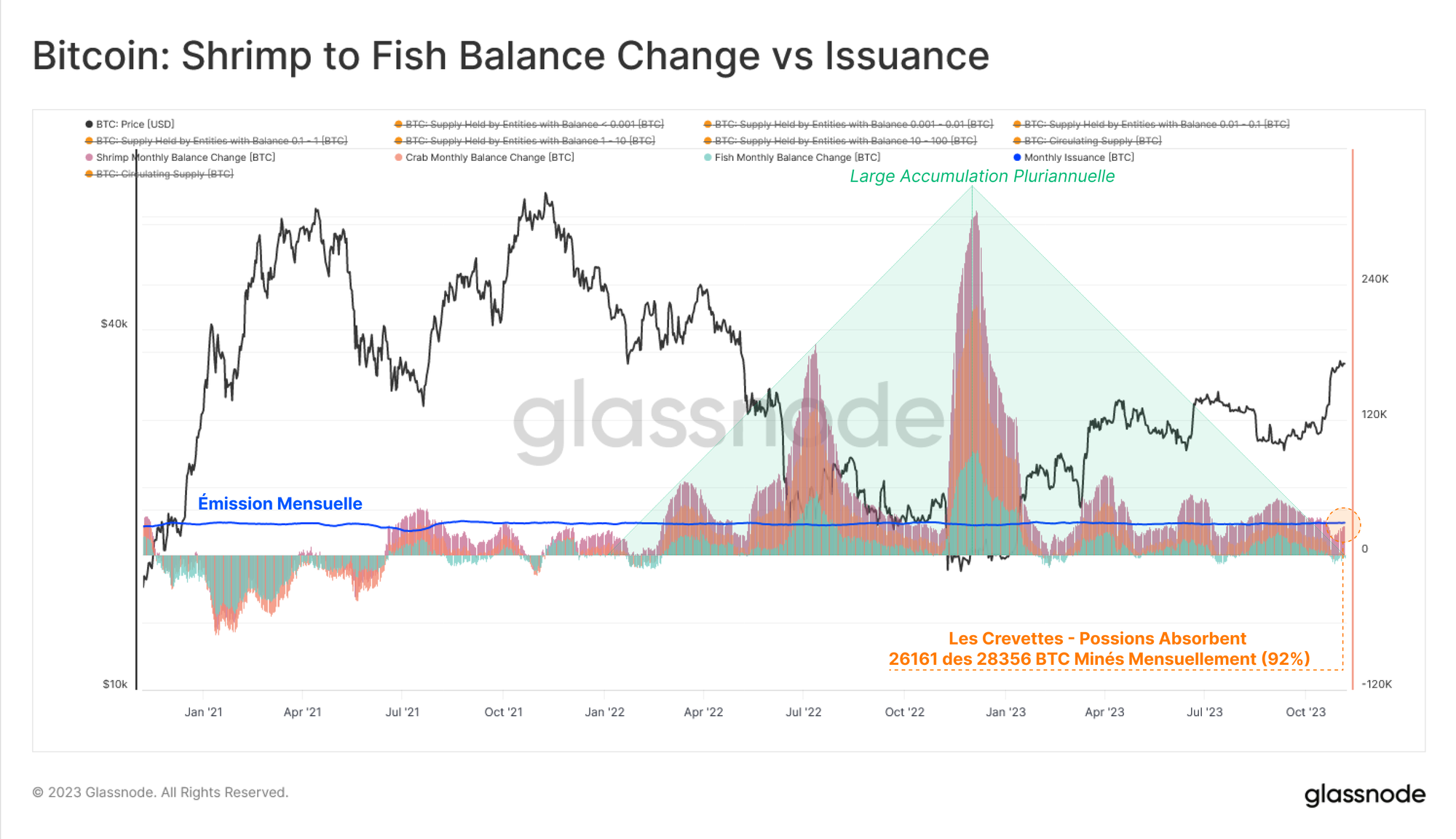

Si nous isolons uniquement les entités situées à l'extrémité inférieure de l'échelle, telles que les crevettes (<1 BTC), les crabes (1-10 BTC) et les poissons (10-100 BTC), nous pouvons voir que leur modèle d'accumulation est assez significatif.

Le taux combiné d'augmentation du solde pour ce sous-groupe est actuellement équivalent à 92% de l'offre nouvellement minée, et est resté dans un état élevé depuis mai 2022.

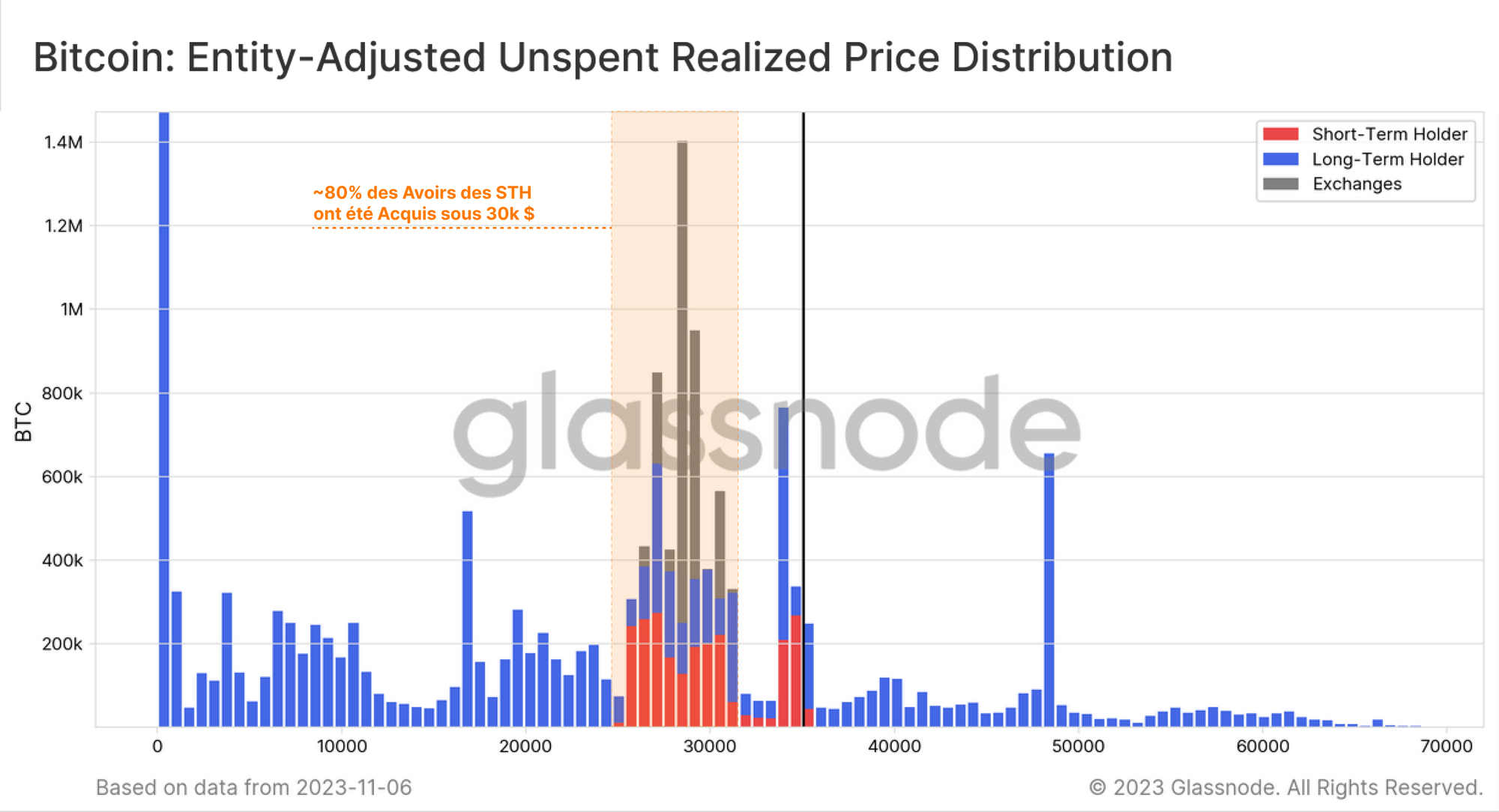

Amas de Coûts de Base

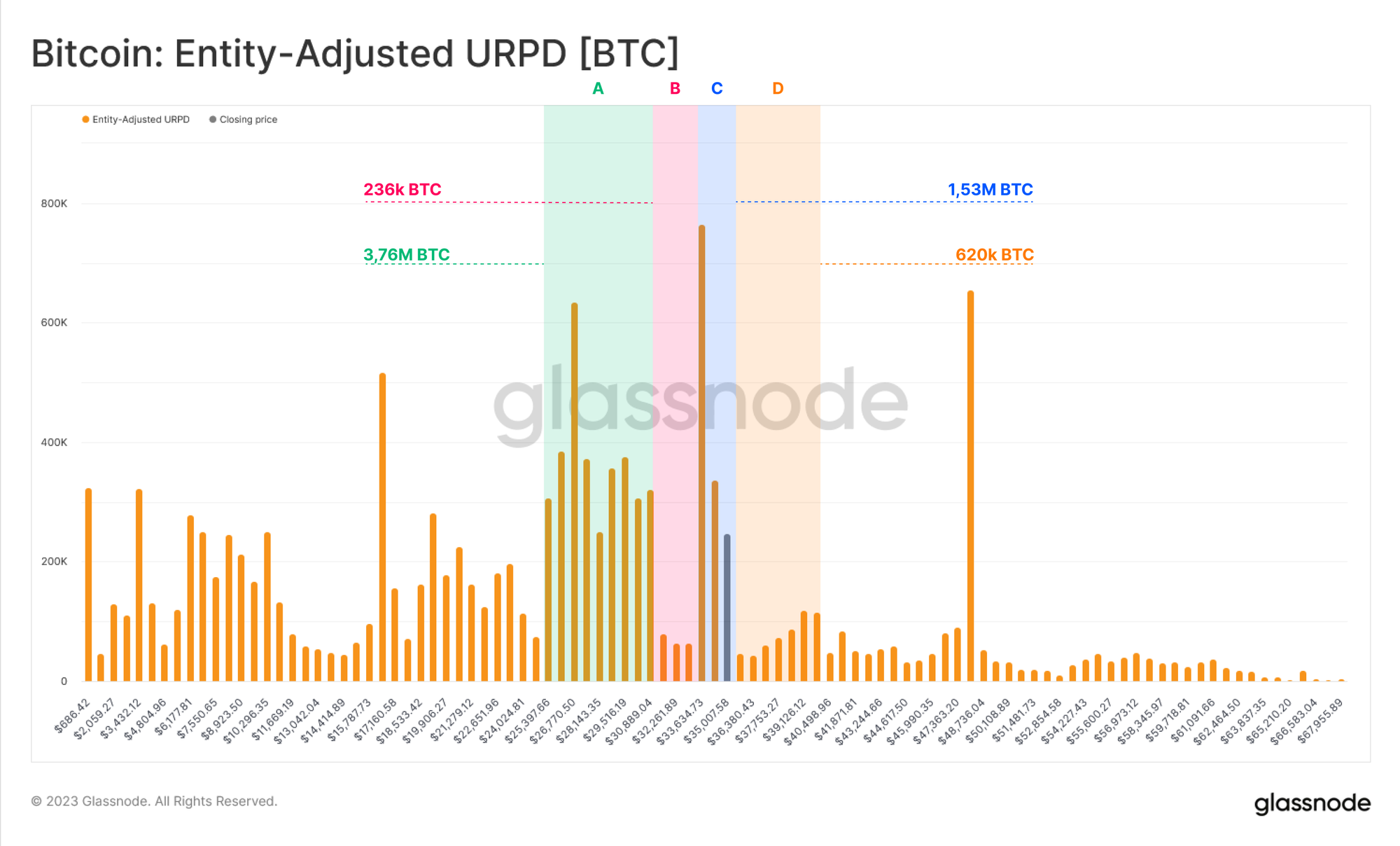

Pour conclure, nous pouvons utiliser la distribution des UTXO (URPD) pour identifier les zones où les coûts de base sont très concentrés, ainsi que les zones d'écart de prix où relativement peu de pièces ont été échangées.

Nous pouvons apercevoir quatre zones d'intérêt à proximité de notre prix spot actuel.

- Section A : Un grand amas d'offre a été accumulé entre 26 000 et 31 000 dollars au cours des deuxième et troisième trimestres de 2023.

- Section B : Un trou d'air est noté entre 31 et 33 000 dollars, le prix étant passé rapidement par là.

- Section C : Une quantité importante de l'offre a récemment été transférée dans la fourchette de prix actuelle entre 33 000 et 35 000 dollars.

- Section D : Environ 620 000 BTC du cycle 2021-22 ont un coût de base juste au-dessus de 35 000 à 40 000 dollars.

Enfin, nous pouvons ajouter de la couleur à cette distribution URPD en la divisant en détenteurs 🔵 à long terme 🔴 et à court terme 🔴. Nous constatons que la majorité des pièces des STH sont désormais rentables, affichant un coût de base compris entre 25 000 et 30 000 dollars.

L'augmentation du ratio de risque de vente des STH par rapport à la période précédente correspond à l'événement de prise de bénéfices qui a transféré des pièces à de nouveaux investisseurs dans la fourchette de prix actuelle.

Dans l'ensemble, cela suggère que la fourchette de 30 000 $ à 31 000 $ est une zone d'intérêt clé, étant le niveau supérieur du plus grand groupe d'offre et de coût de base.

Étant donné que relativement peu de pièces ont été échangées sur la route des 35 000 $, la réaction du marché dans le cas où le prix reviendrait à 30 000 $ est intéressante.

Résumé et conclusions

L'offre de Bitcoin est historiquement contractée, avec de nombreuses mesures de l'offre décrivant l'inactivité des pièces atteignant des sommets pluriannuels, voire historiques.

Cela suggère que l'offre de BTC est extrêmement reserrée, ce qui est impressionnant compte tenu de la forte performance du prix depuis le début de l'année.

Avec le halving attendu en avril et la dynamique positive autour d'un ETF spot aux États-Unis, les mois à venir s'annoncent passionnants pour les investisseurs en bitcoins.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, 2vous pouvez bénéficier d'une réduction de -0% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Canaux Traduits

- Espagnol (Analyst : @ElCableR, Telegram, Twitter)

- Turc (Analyst : @wkriptoofficial, Telegram, Twitter)

- Farsi (Analyst : @CryptoVizArt, Telegram, Twitter)

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les mesures de base sur la chaîne et l'activité des échanges, visitez notre Twitter Glassnode Alerts.