Plongée sous la Surface

Le BTC entre en territoire baissier, alors que la demande spot et les flux des ETF s'affaiblissent. Les produits dérivés reflètent cette faiblesse, avec une baisse des positions ouvertes et une forte réévaluation des options de ventes.

Résumé

- Le Bitcoin est passé sous le coût des base des investisseurs à court terme et sa bande statistique inférieure, mettant les derniers entrants sous pression ; la zone comprise entre 95 000 et 97 000 dollars constitue désormais une résistance clé.

- La demande spot reste faible, les flux des ETF américains étant fortement négatifs et aucune offre supplémentaire n'émanant de la TradFi.

- L'effet de levier spéculatif continue de se résorber, comme en témoignent la baisse des positions ouvertes sur les contrats à terme et la chute des taux de financement.

- Les marchés d'options ont fortement réévalué le risque, la volatilité implicite augmentant sur toutes les échéances et le skew restant fortement négatifs, les traders payant des primes importantes pour se protéger contre les baisses.

- Les flux et la demande dominés par les options de vente à des prix d'exercice clés (par exemple, 90 000) renforcent un régime de positionnement défensif, les traders se couvrant plus activement plutôt que d'augmenter leur exposition à la hausse.

- La DVOL est revenu à ses plus hauts niveaux mensuels, reliant la réévaluation générale du risque à travers les mesures de volatilité, de skew et de flux, et signalant des anticipations de volatilité élevée à court terme.

Perspectives On-Chain

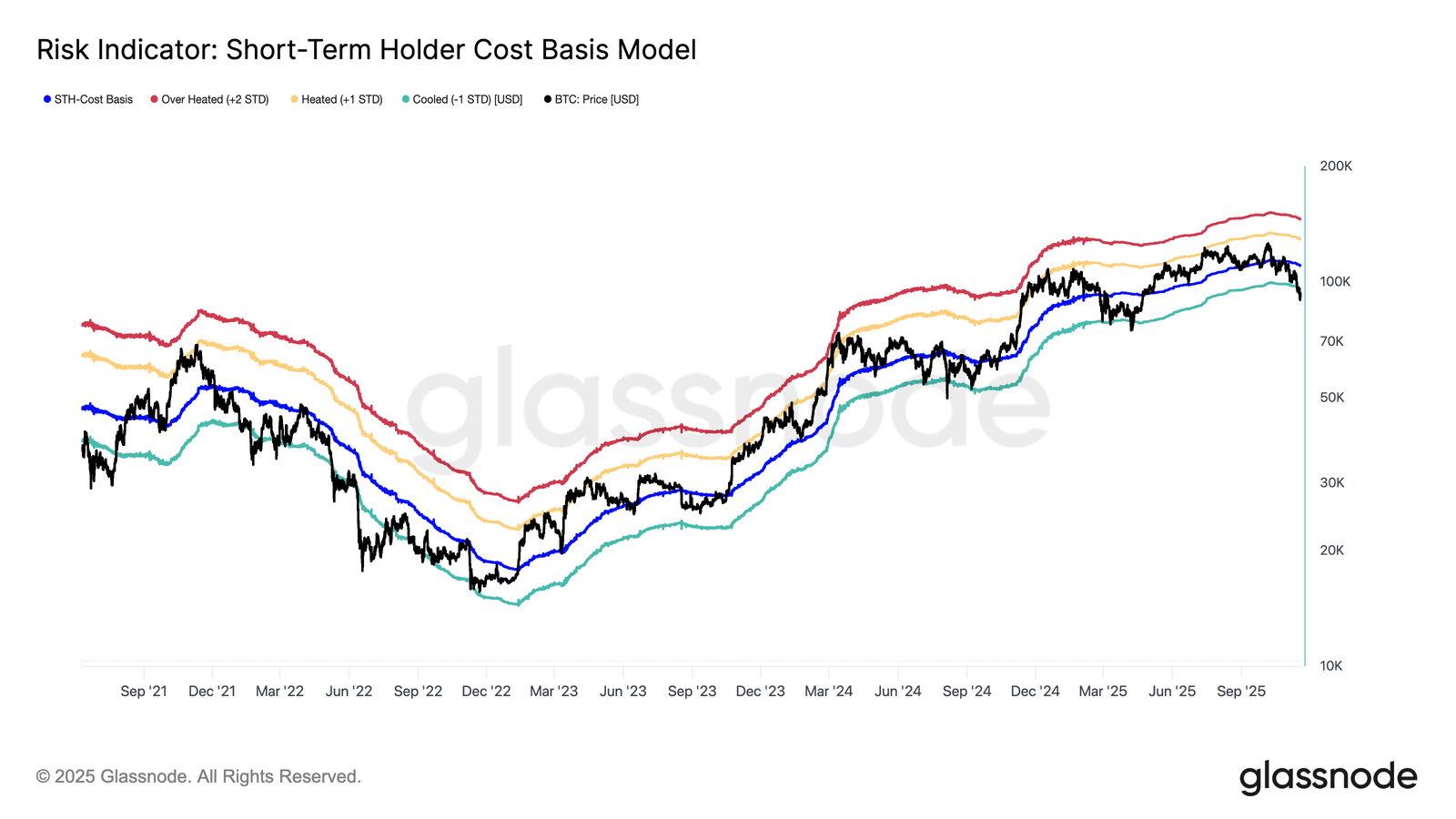

Bande inférieure

Le franchissement à la baisse de 97 000 dollars, limite inférieure de la « fourchette d'incertitude » de la semaine dernière, a signalé le risque d'une correction plus profonde. Le prix a ensuite chuté à 89 000 dollars, formant un nouveau plus bas loca par rapport au coût de base à court terme, désormais proche de 109 500 dollars.

Cette chute confirme que les pertes dominent désormais presque toutes les cohortes d'investisseurs récentes, une structure qui a historiquement déclenché des ventes paniques et affaibli la dynamique, nécessitant du temps pour que le marché se rétablisse.

À court terme, cette bande de 95 000 à 97 000 dollars peut agir comme une résistance locale, et la reconquérir serait un signe précoce indiquant que le marché revient vers un certain équilibre.

Ventes en panique

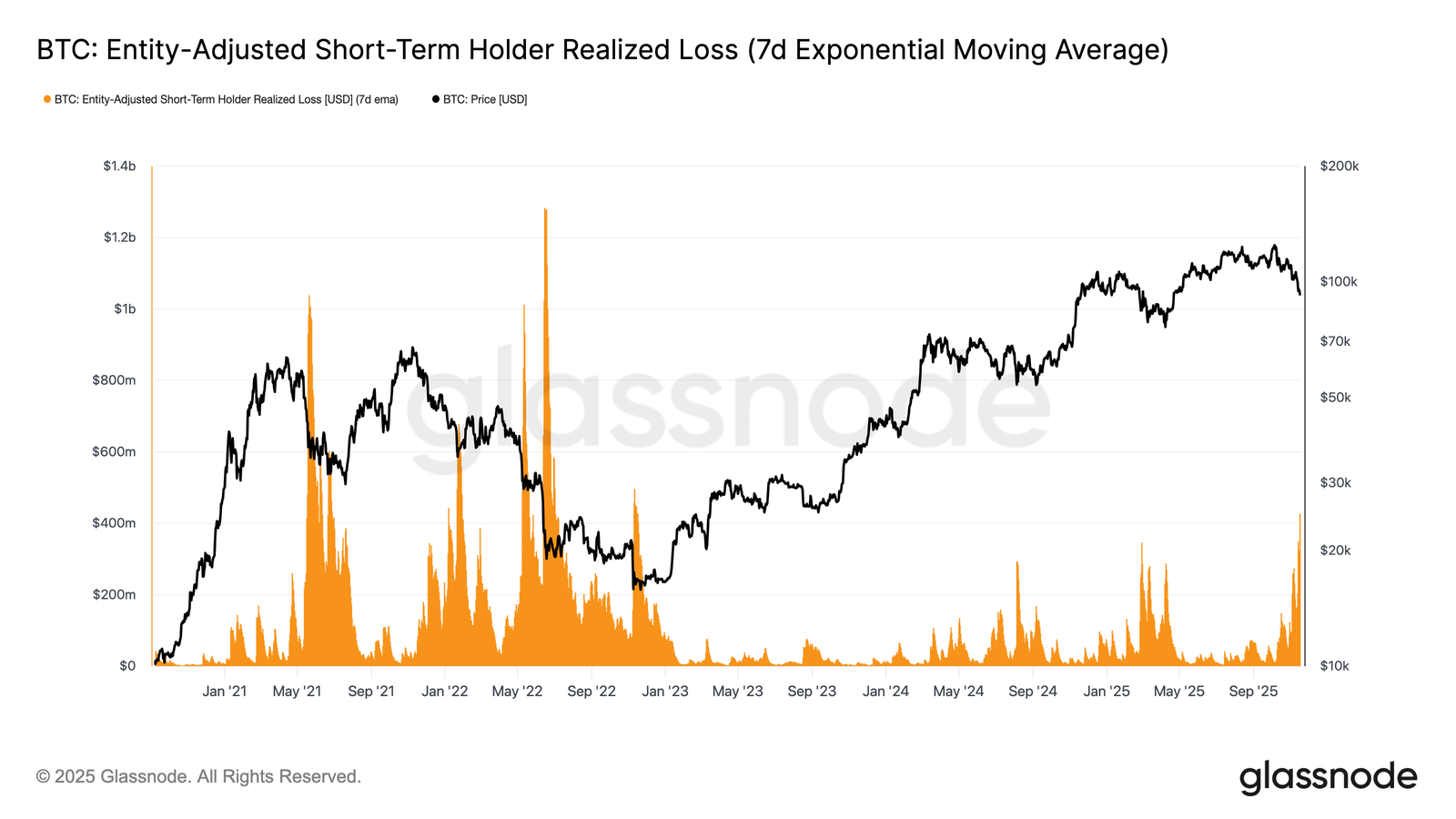

En ce qui concerne le comportement des investisseurs, cette chute marque la troisième fois depuis début 2024 que le prix est tombé en dessous de la bande inférieure du modèle de coût de base à court terme.

Cependant, l'intensité de la panique parmi les principaux acheteurs est nettement plus élevée cette fois-ci. La moyenne mobile exponentielle à 7 jours (7D-EMA) des pertes réalisées par les investisseurs à court terme (STH) a bondi à 523 millions de dollars par jour, son plus haut niveau depuis l'effondrement de FTX.

Ces pertes élevées mettent en évidence la structure plus lourde qui s'est constituée entre 106 000 et 118 000 dollars, bien plus dense que les pics des cycles précédents.

Cela signifie soit qu'une demande plus forte doit émerger pour absorber les vendeurs en difficulté, soit que le marché aura besoin d'une phase d'accumulation plus longue et plus profonde avant de retrouver son équilibre.

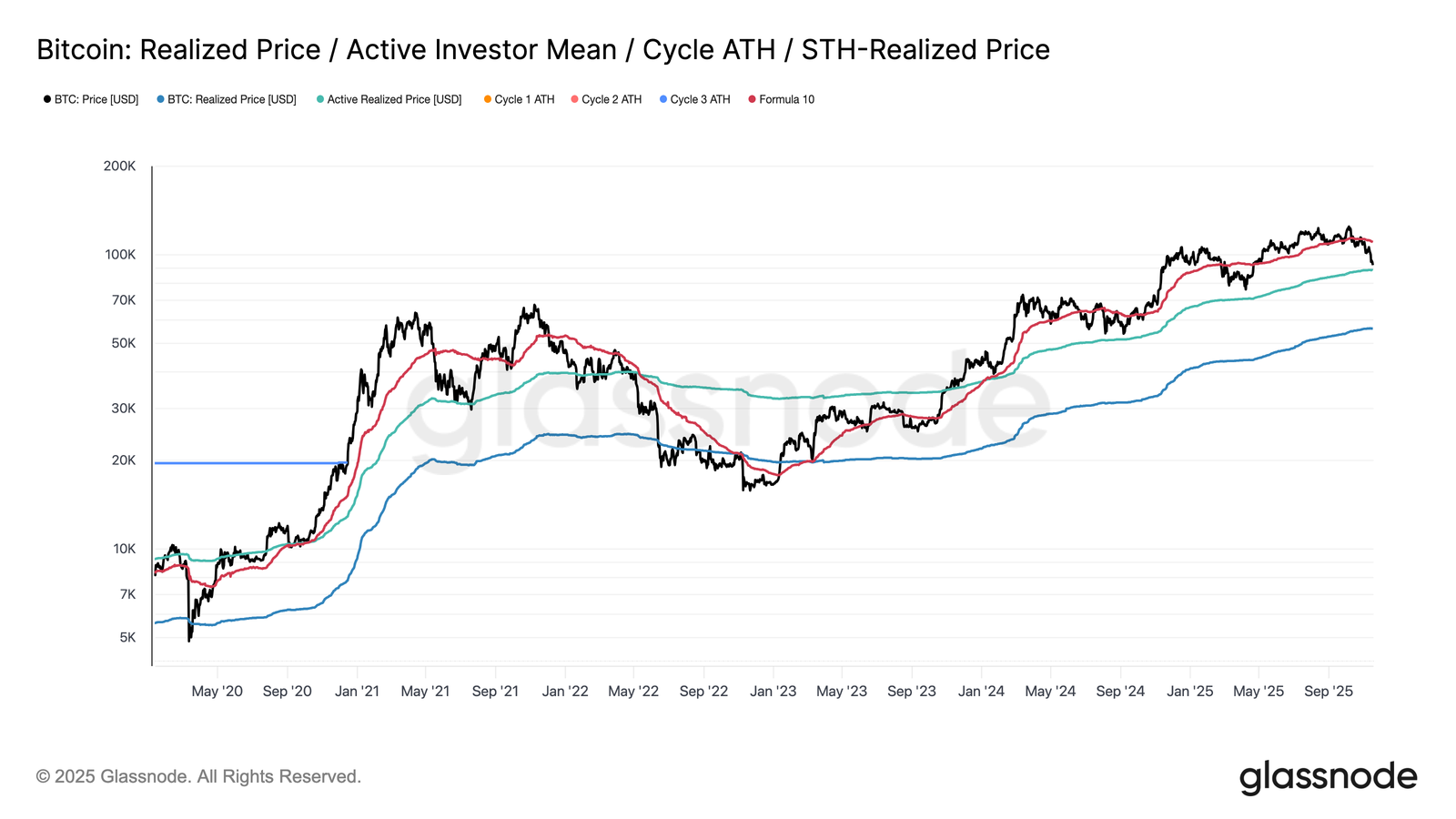

Tester la demande

En réexaminant les modèles on-chain, le marché entre désormais en territoire inconnu, où l'intérêt spéculatif pour cette phase légèrement baissière s'est sensiblement accru.

La première zone de défense importante se situe au niveau du prix réalisé des investisseurs actifs, actuellement autour de 88 600 dollars.

Toutefois, une cassure décisive en dessous de ce niveau marquerait la première fois dans ce cycle que le prix tombe en dessous d'un seuil décisif, ce qui serait un signal clair que la dynamique baissière domine le marché.

Une baisse d'un autre genre

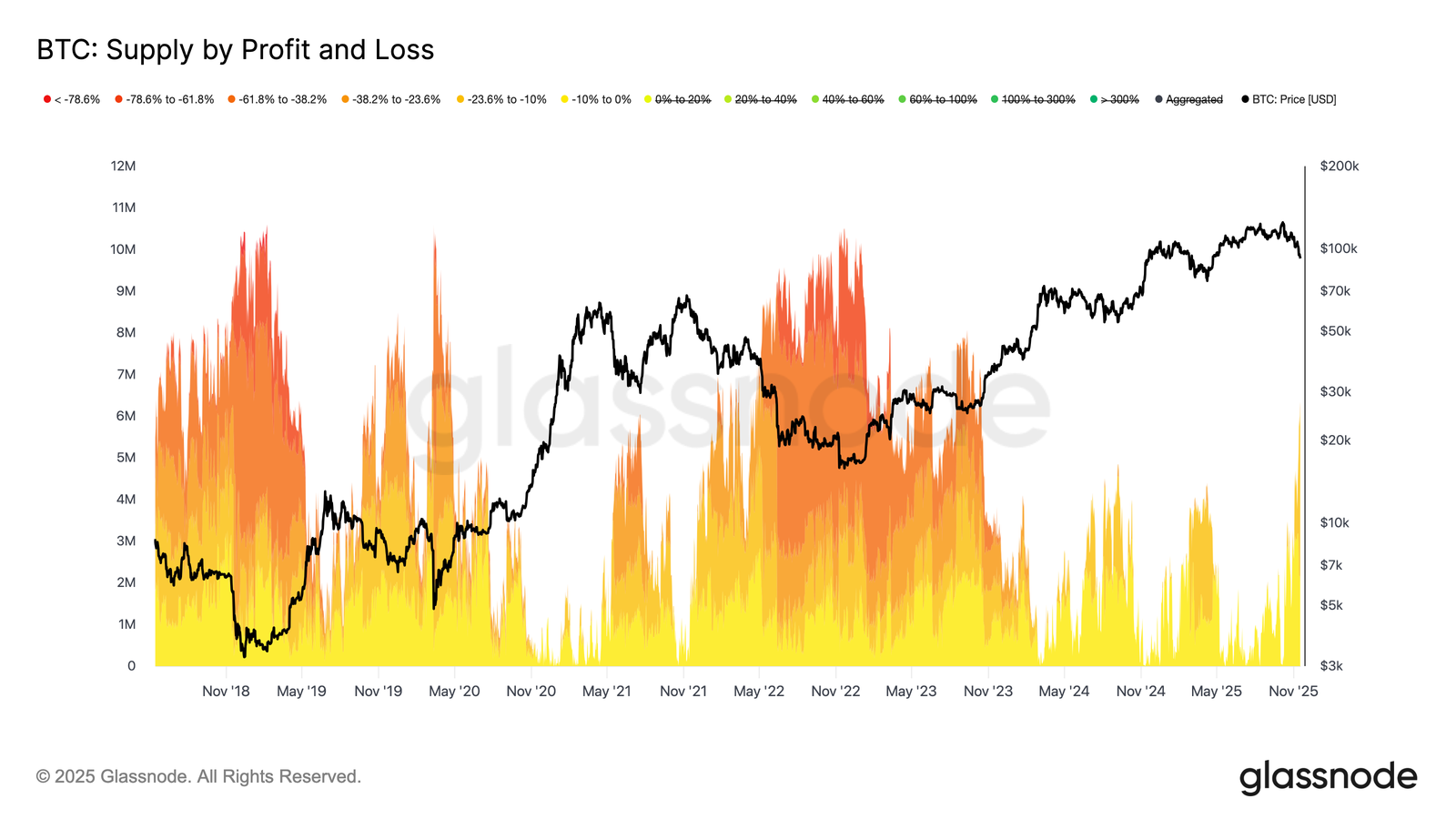

Malgré le franchissement à la baisse de la bande inférieure majeure du modèle de coût de base à court terme, l'ampleur et l'intensité des pertes subies par les investisseurs restent loin des extrêmes observés pendant le marché baissier de 2022-2023.

Le graphique ci-dessous suit toutes les cryptomonnaies actuellement en perte et les regroupe en fonction de l'ampleur de leur baisse non réalisée. Environ 6,3 millions de BTC sont désormais sous l'eau, la majorité d'entre eux se situant dans une fourchette de pertes comprise entre -10 % et -23,6 %.

Cette répartition ressemble beaucoup au marché à court terme du premier trimestre 2022, plutôt qu'à une phase de capitulation profonde.

C'est pourquoi la zone de prix comprise entre le prix réalisé par les investisseurs actifs (88 600 dollars) et la moyenne réelle du marché (82 000 dollars) pourrait servir de ligne de démarcation définitive entre une phase baissière modérée et une structure de marché baissier complet similaire à celle de 2022-2023.

Perspectives Off-Chain

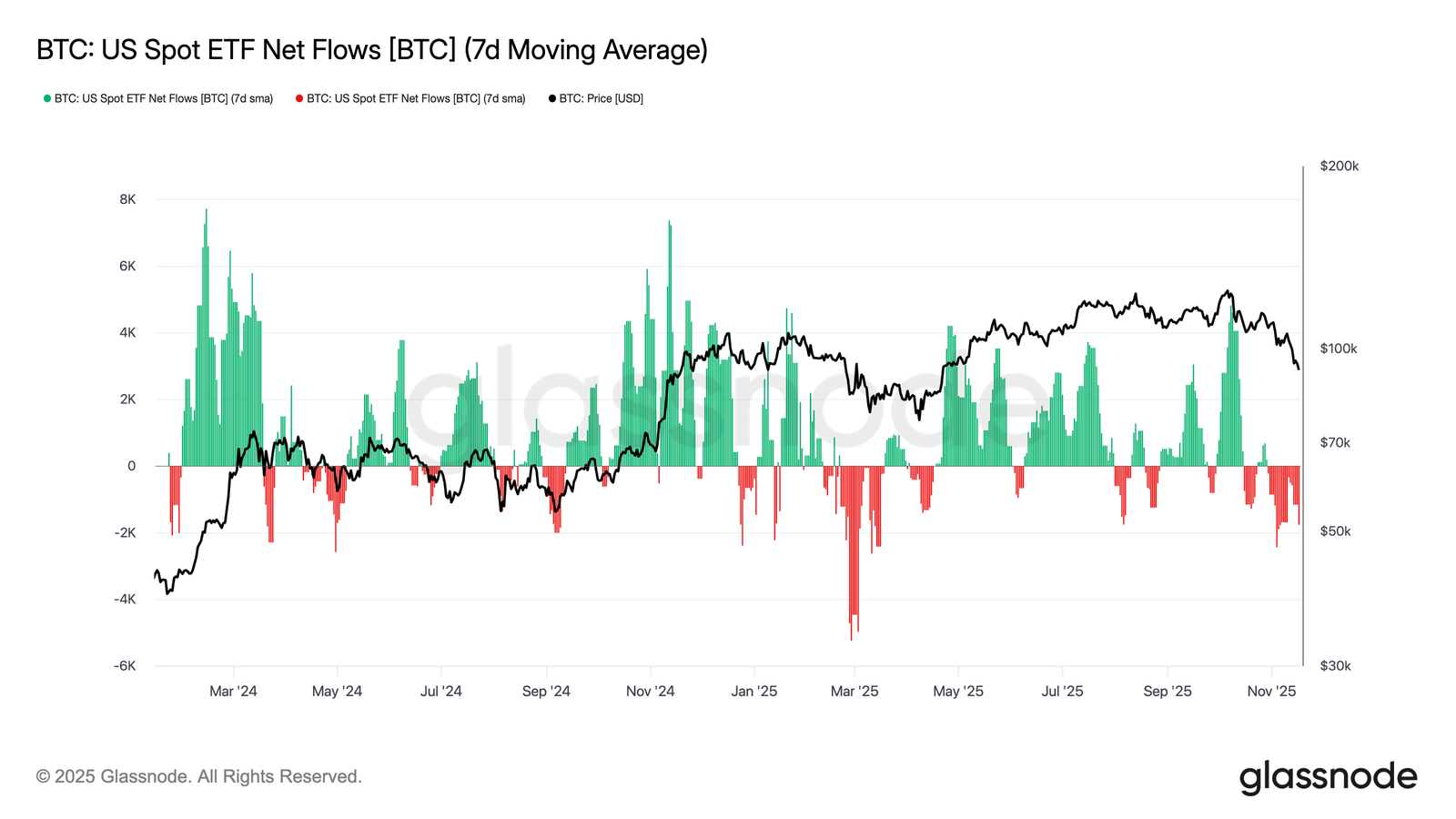

Absence de demande pour les ETF

Les flux des ETF spot américains continuent de refléter un manque prononcé de demande soutenue, la moyenne sur 7 jours restant nettement négative ces dernières semaines.

Les sorties persistantes témoignent de la réticence des allocataires TradFi à augmenter leur exposition dans le contexte actuel de baisse, ce qui contraste nettement avec les forts afflux qui avaient soutenu les progressions précédentes.

La faiblesse persistante suggère que l'appétit s'est considérablement refroidi et souligne l'absence d'offre de la part de l'un des plus grands groupes d'acheteurs du marché, renforçant ainsi un environnement de demande limitée.

L'absence soutenue de flux entrants dans les ETF indique qu'un pilier majeur de la demande n'est pas encore réactivé, laissant le marché sans source clé de demande pour ce cycle.

Aucun signe d'appétit

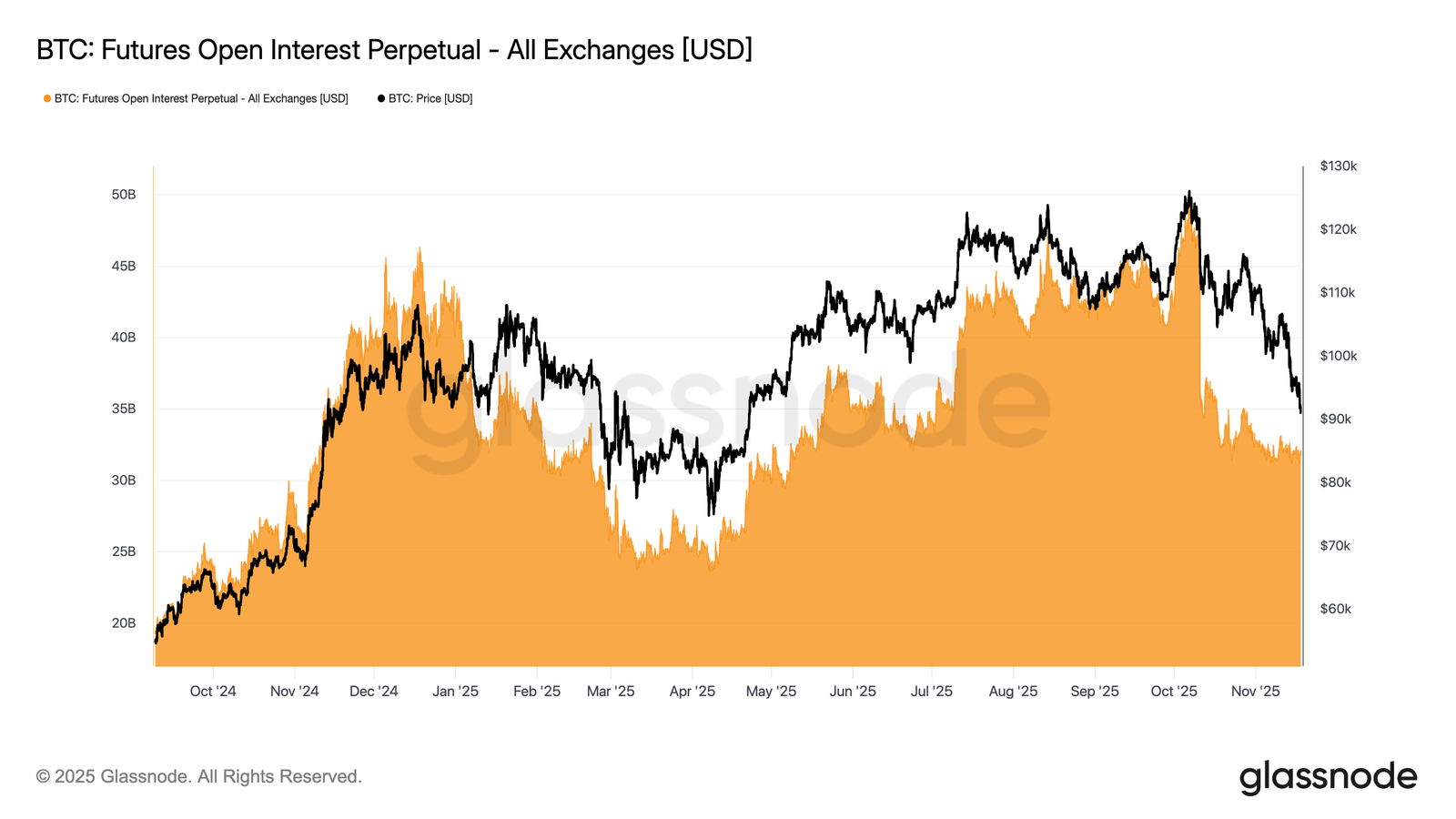

Les positions ouvertes sur les contrats à terme ont continué à baisser cette semaine, suivant la tendance des prix et signalant une réduction persistante de l'activité spéculative.

Plutôt que d'augmenter leur exposition à la baisse, les traders ont systématiquement réduit leurs risques, laissant les dérivés nettement sous-positionné par rapport aux baisses précédentes.

Cette absence d'effet de levier supplémentaire souligne la prudence des acteurs du marché et s'inscrit dans le contexte plus général d'une baisse de la demande parmi les investisseurs enclins à prendre des risques.

La contraction continue des positions sur les contrats à terme met en évidence une réticence persistante du marché à déployer des capitaux, renforçant ainsi le manque de conviction derrière l'évolution actuelle des prix.

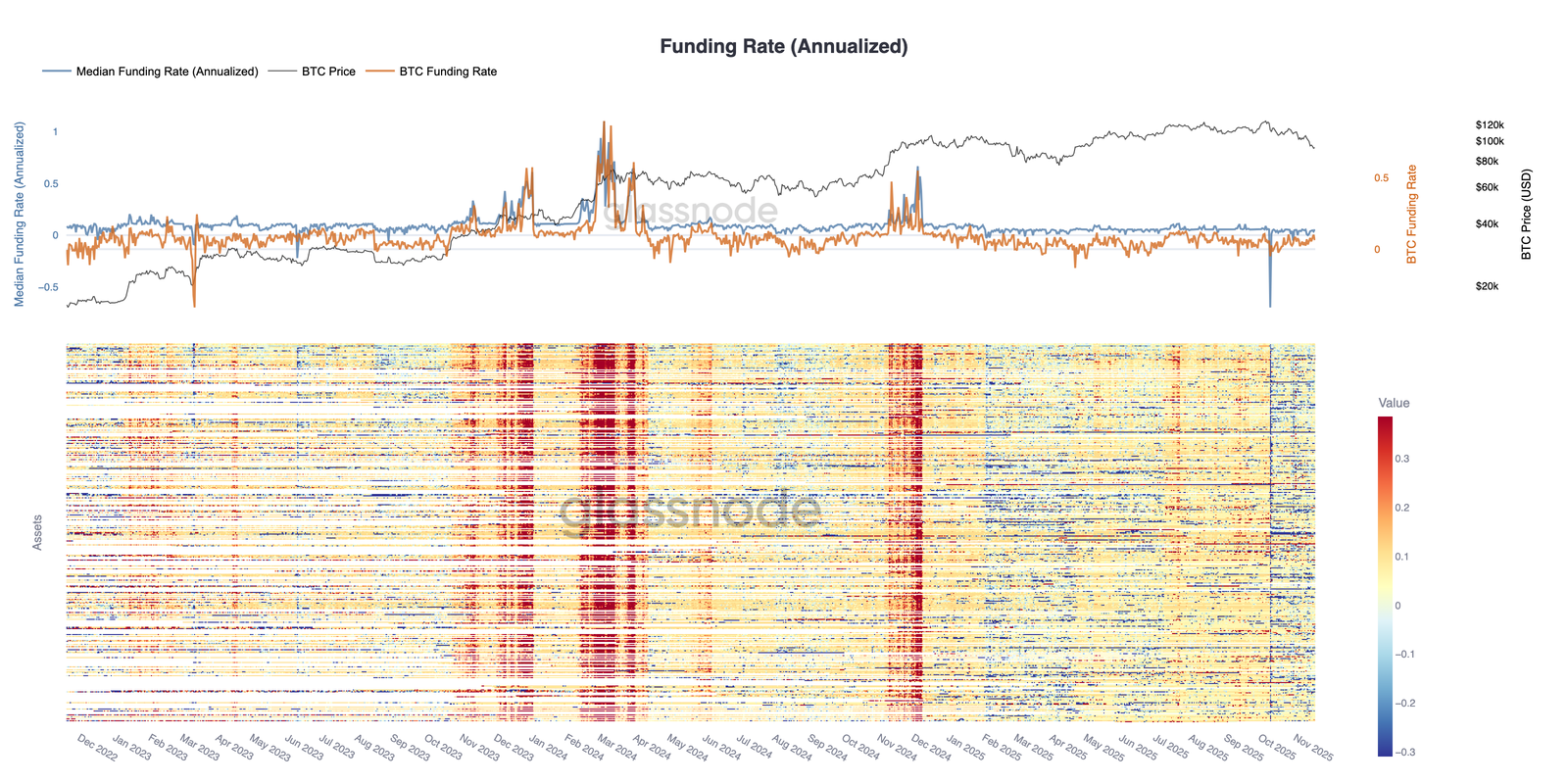

Taux de financement bas

Avec la baisse continue des positions ouvertes sur les contrats à terme, le marché des produits dérivés signale une nette réduction des positions spéculatives. Les traders réduisent leurs risques plutôt que d'augmenter leur exposition à la faiblesse, laissant les positions ouvertes nettement sous-utilisées par rapport aux baisses précédentes.

Cette dynamique se reflète sur les taux de financement, où les 500 principaux actifs sont passés de manière décisive en territoire neutre à négatif. L'abandon des primes positives observées en début d'année met en évidence un refroidissement général de la demande de positions long à effet de levier et un virage vers des positions plus défensives.

La baisse des positions ouvertes et le financement négatif confirment ensemble que l'effet de levier spéculatif est systématiquement éliminé du marché, renforçant ainsi un contexte d'aversion au risque.

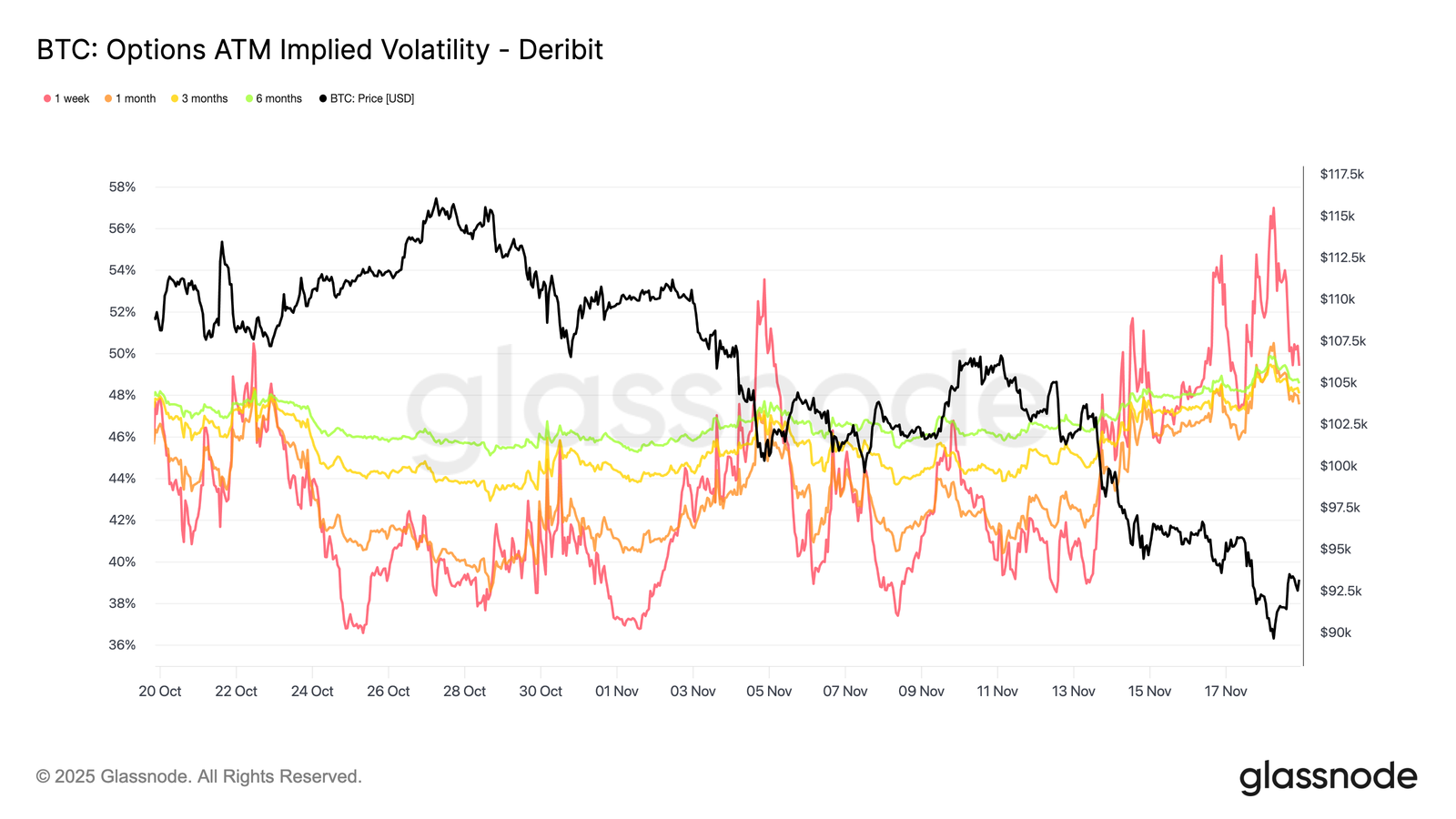

Hausse de la volatilité implicite

Le marché des options est généralement le premier à réévaluer le risque, et il l'a fait rapidement après que le BTC ait brièvement été négocié en dessous de 90 000.

La volatilité implicite a fortement augmenté pour toutes les échéances, les échéances courtes étant les plus touchées. Le graphique montre une nette augmentation de la volatilité à court terme et une réévaluation générale de la courbe.

La volatilité implicite est désormais proche des niveaux observés lors de la liquidation du 10 octobre, ce qui montre à quelle vitesse les traders ont réévalué le risque à court terme.

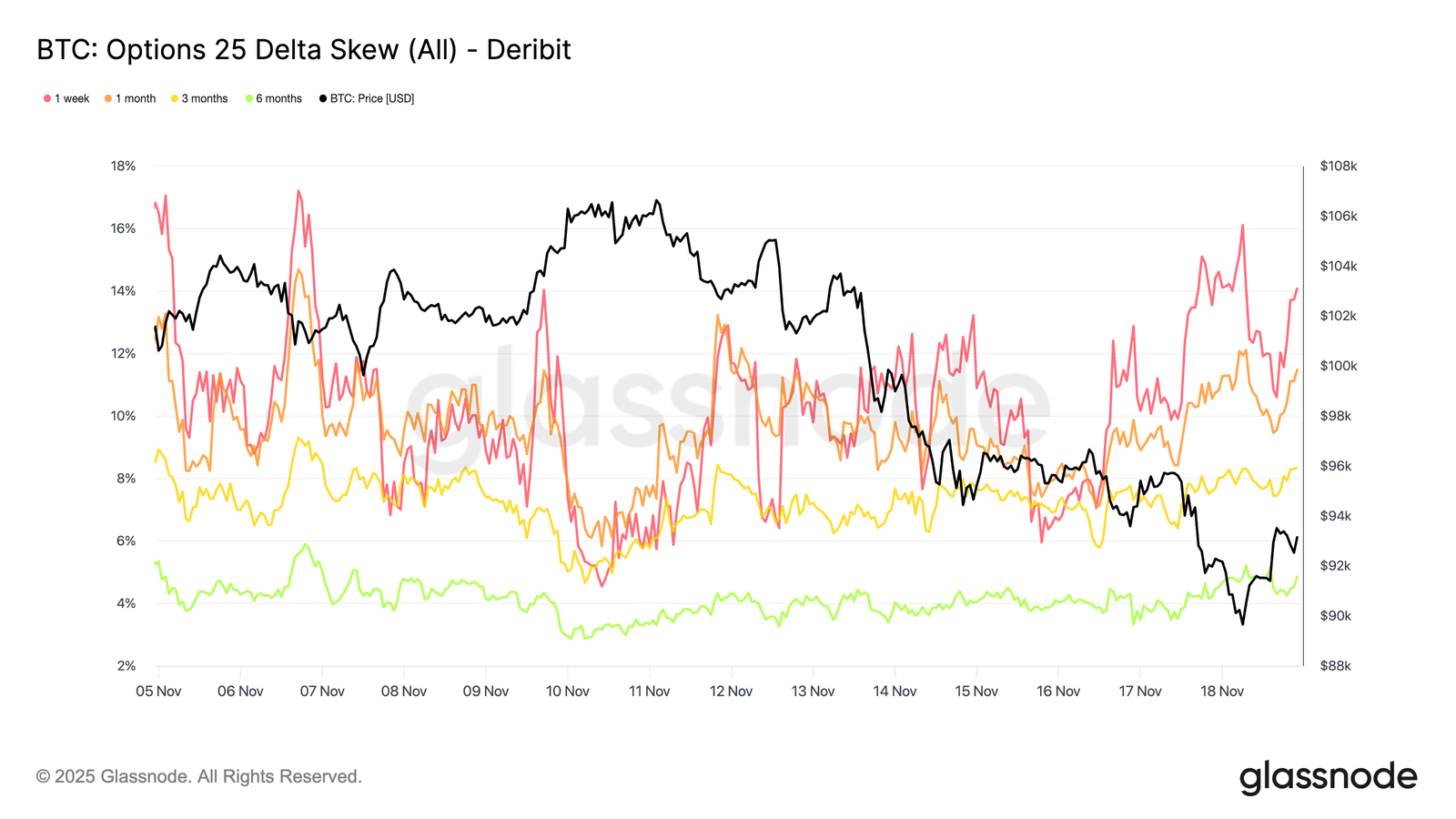

Le skew confirme la crainte

Si l'on passe de la volatilité implicite au skew, le marché des options affiche le même message. Le skew 25 delta reste négatif pour toutes les échéances, la durée d'une semaine se situant à des niveaux extrêmement baissiers. Une prime d'environ 14 % pour les puts d'une semaine montre que les traders sont prêts à payer beaucoup plus cher pour se protéger contre la baisse, quel que soit le prix au comptant.

Ce comportement peut créer une prophétie auto-réalisatrice. Lorsque les traders achètent ces options de vente, les courtiers se retrouvent souvent avec un delta court. Pour couvrir cette exposition, ils vendent des contrats à terme ou des contrats perpétuels. Ces ventes ajoutent de la pression sur le marché et peuvent amplifier la faiblesse contre laquelle les traders tentent de se protéger.

Le skew à plus long terme est également baissier, mais moins extrême. La durée de six mois se situe juste en dessous de 5 %, ce qui indique que la plupart des inquiétudes se concentrent sur le court terme plutôt que sur l'ensemble des échéances.

Protection contre la baisse

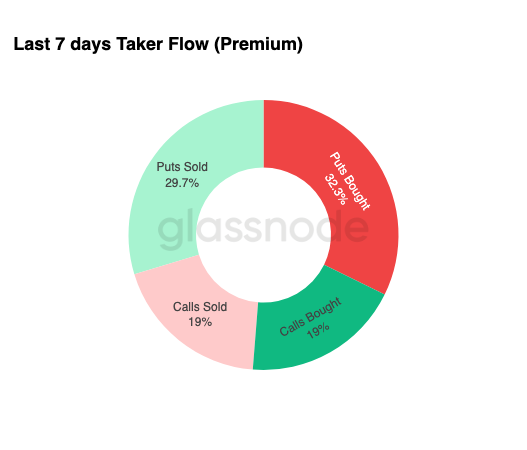

Si l'on passe de la distorsion à l'activité commerciale réelle, les sept derniers jours de flux d'acheteurs soulignent la même tendance.

Les traders ont acheté une grande partie de la prime des options de vente, dépassant de loin la demande d'options d'achat. Cela correspond à un comportement de couverture et reflète une volonté de se protéger contre une nouvelle baisse plutôt que de se positionner à la hausse.

L'activité limitée du côté des options d'achat renforce l'idée que les traders n'ajoutent pas de risque significatif en fin d'année. Les options d'achat achetées et vendues restent faibles par rapport aux flux d'options de vente, ce qui confirme l'idée que la prudence plutôt que la spéculation guide le positionnement.

Dans l'ensemble, cette combinaison indique un marché qui se prépare à la volatilité et préfère la protection à l'exposition.

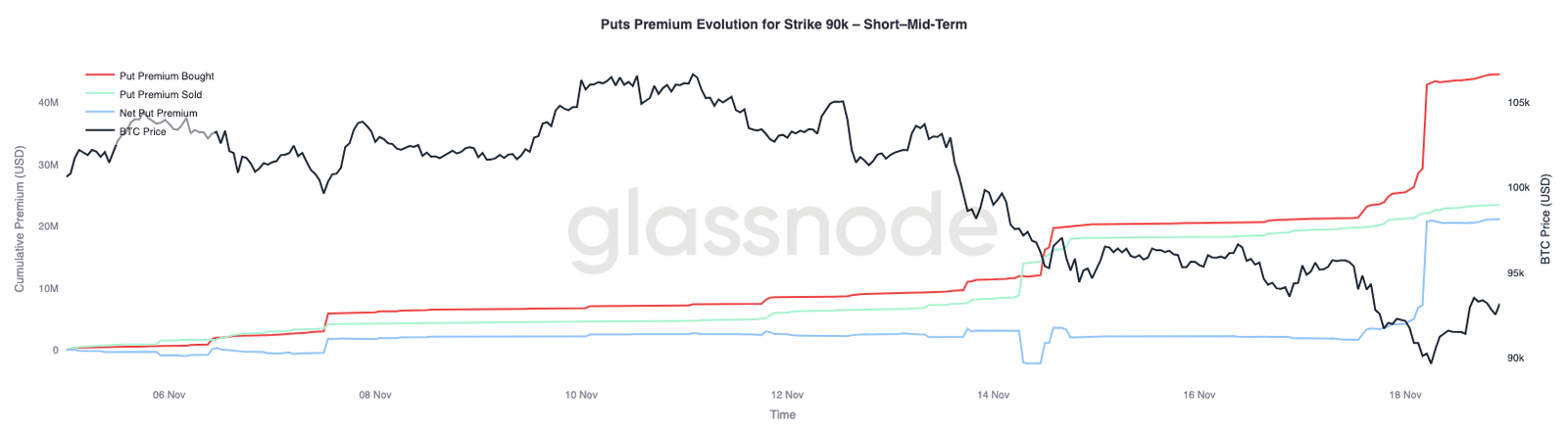

Options de vente à 90 000

Dans la continuité des données générales sur les flux, les primes des options de vente à 90 000 montrent comment la demande de protection s'est accélérée à mesure que les prix s'affaiblissaient.

Au cours des deux dernières semaines, la prime nette des options de vente à ce prix d'exercice est restée relativement équilibrée jusqu'à ce que le Bitcoin passe sous la barre des 93 000. Une fois ce niveau franchi, les traders ont relevé l'offre sur ces options de vente, entraînant une forte augmentation de la prime achetée au prix d'exercice de 90 000.

Ce comportement montre que les traders étaient prêts à payer des prix de plus en plus élevés pour se protéger contre la baisse alors que la pression sur le marché au comptant s'intensifiait.

Cette évolution correspond également à la hausse de la volatilité implicite à court terme observée précédemment, car une demande concentrée sur des prix d'exercice clés pousse généralement la partie avant de la courbe à la hausse.

La forte réévaluation des options de vente à 90 000 souligne la rapidité avec laquelle les activités de couverture contre la baisse s'accélèrent lorsque des niveaux de prix clés sont franchis.

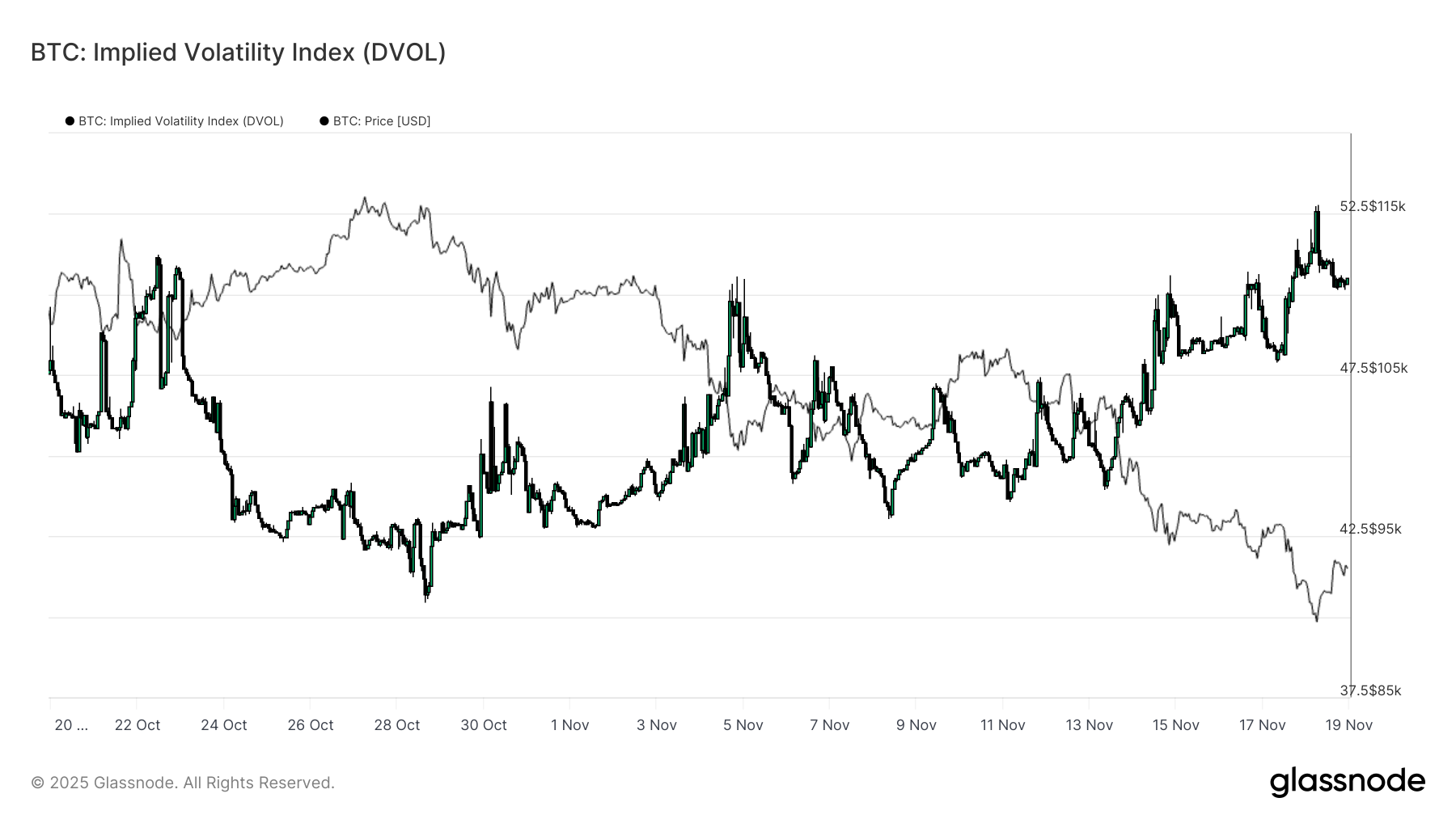

Fragilité du marché

Passant des grèves individuelles à une mesure plus large de la volatilité, l'indice DVOL montre dans quelle mesure le marché a réévalué le risque. Le DVOL est remonté vers ses plus hauts mensuels proches de 50, après s'être établi à près de 40 il y a seulement trois semaines.

Le DVOL reflète la volatilité implicite d'un panier d'options à échéance constante. Ainsi, lorsqu'il augmente, cela signifie que les traders s'attendent à des fluctuations de prix plus importantes à l'avenir.

Cette hausse reflète l'ensemble des tendances observées sur le marché des options. La volatilité implicite augmente pour toutes les échéances, la skew reste négative, les flux récents sont négatifs en termes de delta et les traders ne semblent guère intéressés par une augmentation du risque en fin d'année.

Ensemble, ces facteurs décrivent un marché qui se prépare à une évolution instable des prix. Les principaux facteurs sont le risque de liquidation des contrats perpétuels, l'incertitude macroéconomique et l'absence de forte demande au comptant provenant des flux entrants des ETF.

Le prochain événement susceptible de modifier ce régime de volatilité est la réunion du FOMC dans trois semaines. D'ici là, le marché des options continue d'inciter à la prudence et d'afficher une nette préférence pour la protection.

La hausse du DVOL confirme que le marché anticipe des fluctuations plus importantes à venir, les traders se positionnant en faveur de la volatilité.

Conclusion

Le BTC continue de traverser une phase difficile caractérisée par un affaiblissement de la structure du marché, un recul de la demande spéculative et un glissement décisif vers des positions prudentes sur les produits dérivés.

La demande au comptant reste absente, les flux des ETF sont négatifs et les marchés à terme ne semblent pas disposés à ajouter de l'effet de levier à la faiblesse.

Dans le même temps, la volatilité implicite, l'asymétrie et les flux de couverture indiquent tous une inquiétude accrue concernant le risque de baisse à court terme, les investisseurs payant des primes de plus en plus élevées pour se protéger.

Ensemble, ces dynamiques dessinent un marché en quête de stabilité, dont l'avenir dépendra de la capacité de la demande à réapparaître autour des niveaux clés de coût de base ou de la fragilité actuelle cédant la place à une phase corrective plus profonde ou à un marché baissier.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.