Liquidités en Attentes

Le BTC est coincé entre 81 000 et 89 000 dollars, alors que la liquidité diminue et que les pertes réalisées augmentent. Les contrats à terme subissent une purge, tandis que les options restent défensives et la demande faible.

Résumé

- Le BTC évolue entre entre 81 000 et 89 000 dollars après avoir perdu son principal support on-chain, rappelant la faiblesse du premier trimestre 2022.

- Les pertes réalisées sont élevées, les ratios de perte des STH s'effondrant à 0,07x, ce qui indique une baisse de la liquidité et de la demande.

- Les investisseurs à long terme réalisent toujours des profits, mais leur élan s'affaiblit et pourrait changer si la liquidité continue de se détériorer.

- Les marchés à terme affichent une purge ordonnée, un financement neutre et un effet de levier réduit sur le BTC et les altcoins.

- Le positionnement des options reste défensif, avec des puts importants près de 84 000 dollars.

- La volatilité implicite reste élevée et l'échéance de décembre s'annonce comme un événement clé en matière de volatilité.

Perspectives on-chain

Dérive dans le vide

Depuis début octobre, un marché inférieur au coût de base à court terme (~104 600 dollars) a poussé le BTC dans une zone qui met en évidence le manque de liquidité et de demande du marché.

Le cours teste à nouveau une fourchette structurelle importante, généralement définie par le prix réel actif (le coût de base de tous les BTC non dormantes) et la moyenne réelle du marché, qui reflète les pièces acquises sur le marché secondaire.

Au cours des dernières semaines, le BTC s'est comprimé dans une fourchette comprise entre 81 000 et 89 000 dollars, une structure qui ressemble étroitement à l'intervalle post-ATH du premier trimestre 2022, où le marché s'était affaibli sous l'effet d'une demande en baisse.

La fourchette actuelle reflète la même dynamique, avec un marché à la baisse, limité par des entrées restreintes et une liquidité fragile.

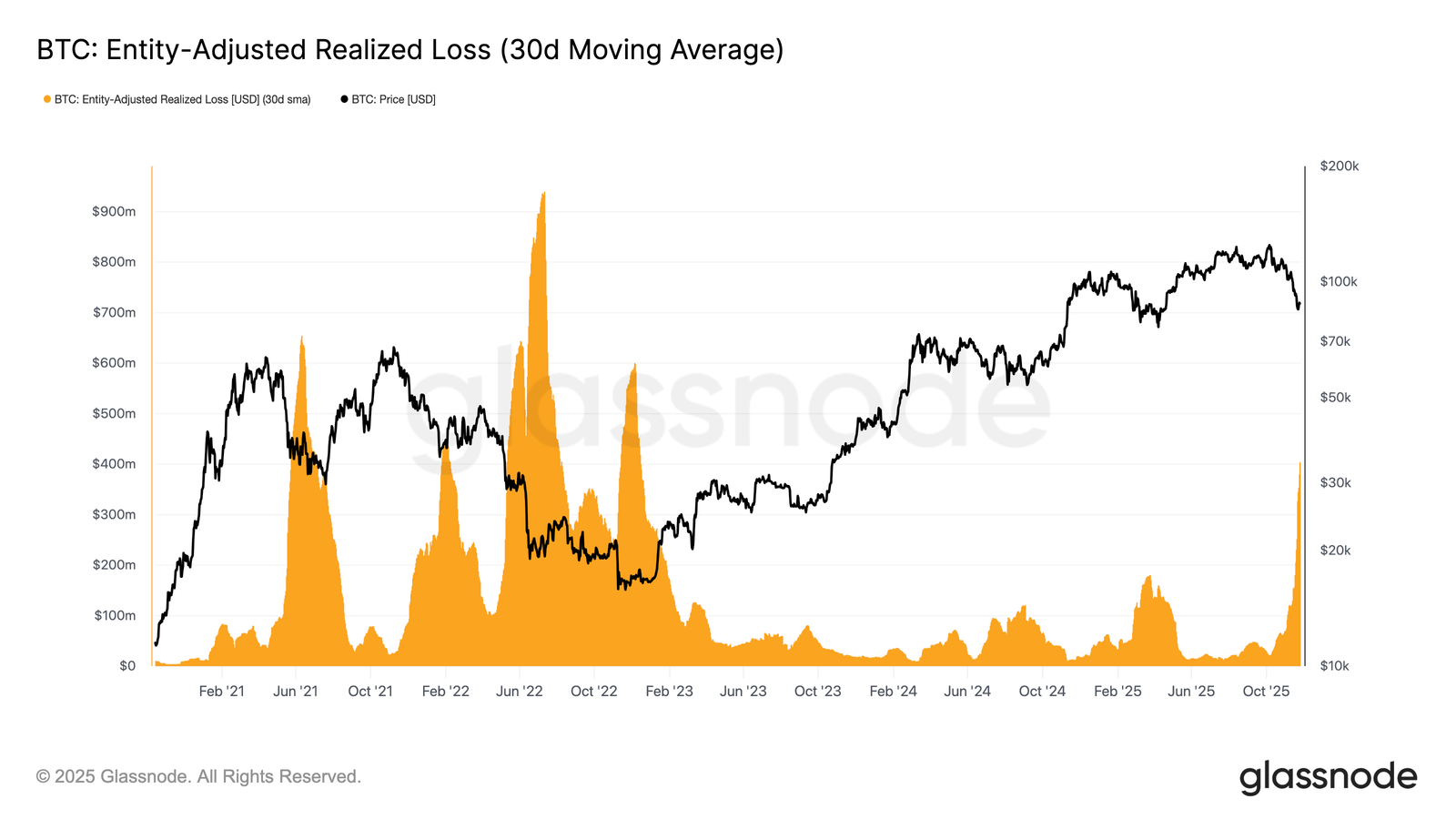

Les pertes s'accumulent

En approfondissant cette comparaison, un autre angle qui reflète le premier trimestre 2022 est la forte augmentation des pertes réalisées ajustées par entité (30D-SMA), qui atteignent désormais 403,4 millions de dollars par jour.

Ce niveau dépasse les vagues de pertes réalisées observées lors des deux creux majeurs enregistrés plus tôt ce cycle, ce qui témoigne d'une nette érosion de la confiance dans la tendance haussière.

Une telle augmentation des pertes réalisées est typique d'un marché affaibli, en quête de liquidités, où les investisseurs se retirent de plus en plus à perte à mesure que la dynamique s'estompe.

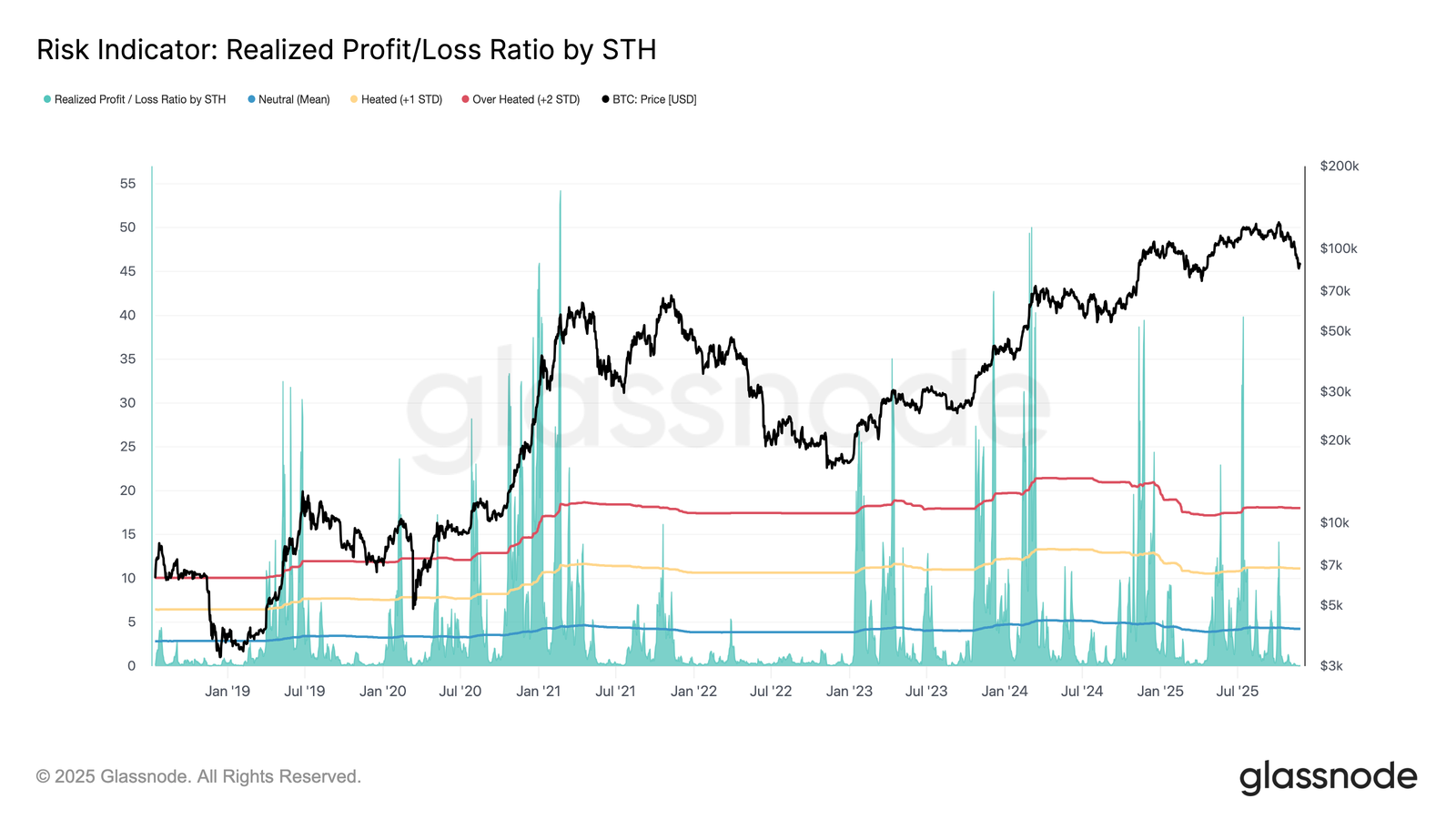

Signaux de tension

Avec l'affaiblissement de la structure du marché, la liquidité devient l'élément clé pour comprendre ce qui va se passer ensuite. Un régime prolongé de faible liquidité augmente le risque d'une nouvelle contraction, et le ratio STH Realized Profit/Loss Ratio offre l'un des aperçus les plus clairs de la dynamique actuelle de la demande.

Ce ratio, qui compare les profits réalisés aux pertes réalisées parmi les investisseurs récents, est passé sous sa moyenne neutre (4,3x) début octobre et s'est désormais effondré à 0,07x.

Cette domination écrasante des pertes confirme que la liquidité s'est évaporée, en particulier après la forte absorption de la demande observée au cours des deuxième et troisième trimestres 2025, lorsque les investisseurs à long terme ont augmenté leur comportement de dépense.

Si ce ratio reste bas, les conditions de marché pourraient commencer à refléter la faiblesse du premier trimestre 2022, augmentant le risque d'une chute en dessous de la moyenne réelle du marché (~81 000 dollars).

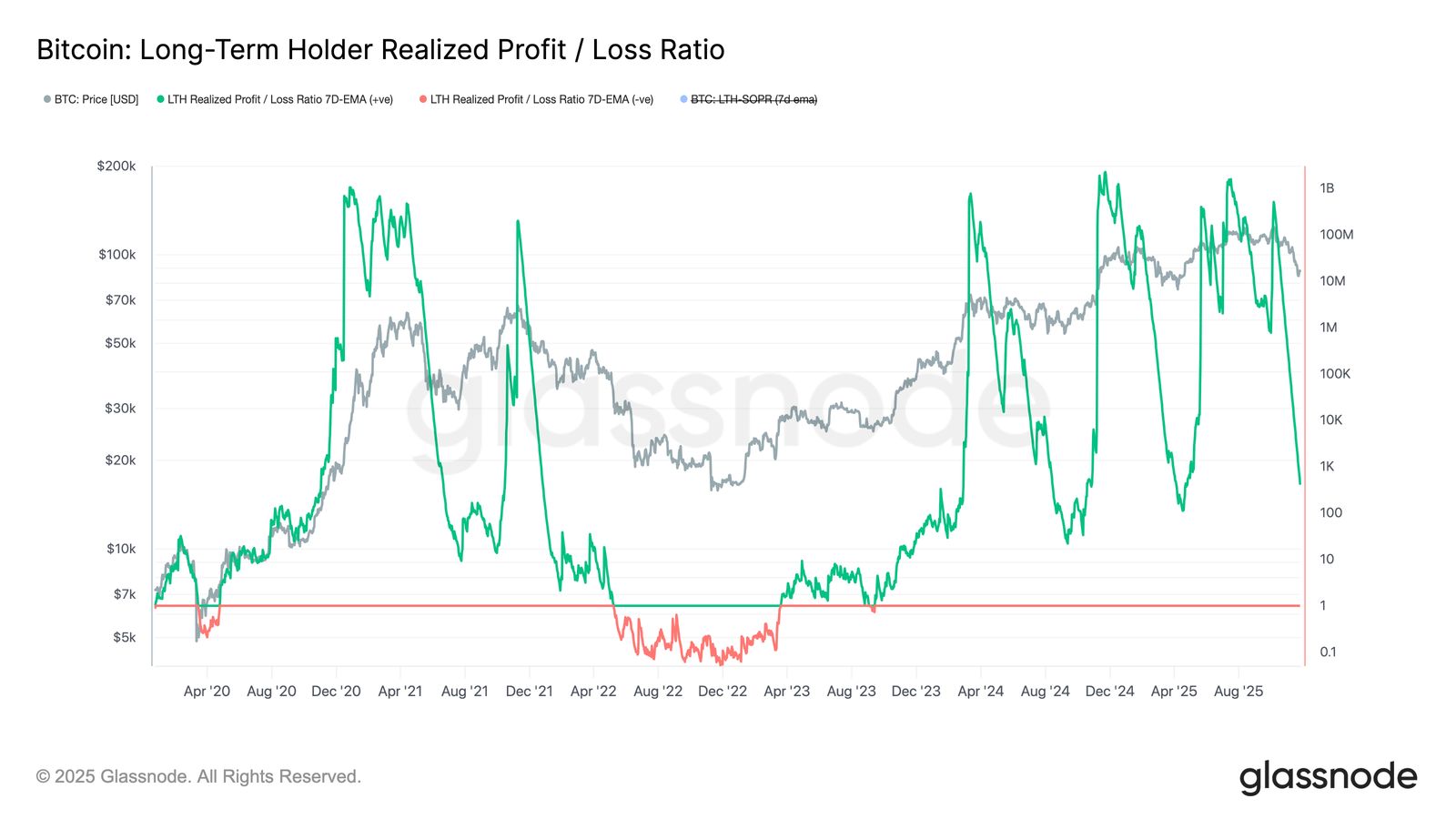

Risque lié à la liquidité

La liquidité évaluée à travers le prisme des profits/pertes réalisés peut également être étendue à la dynamique à long terme en examinant le ratio profits/pertes réalisés des LTH.

La moyenne mobile simple sur 7 jours (7D-SMA) de cet indicateur a suivi la baisse du cours au comptant, chutant brutalement à 408x.

Un niveau supérieur à environ 100x indique toujours des conditions de liquidité plus saines par rapport au premier trimestre 2022 ou aux principales phases de formation de creux de ce cycle, ce qui signifie que les investisseurs à long terme réalisent toujours des bénéfices, et non des pertes.

Toutefois, si la liquidité continue de s'amenuiser et que ce ratio se comprime vers 10x ou moins, la probabilité d'une transition vers un marché baissier plus profond devient difficile à ignorer. Ce seuil a historiquement marqué une forte tension parmi les cohortes à long terme.

Perspectives off-chain

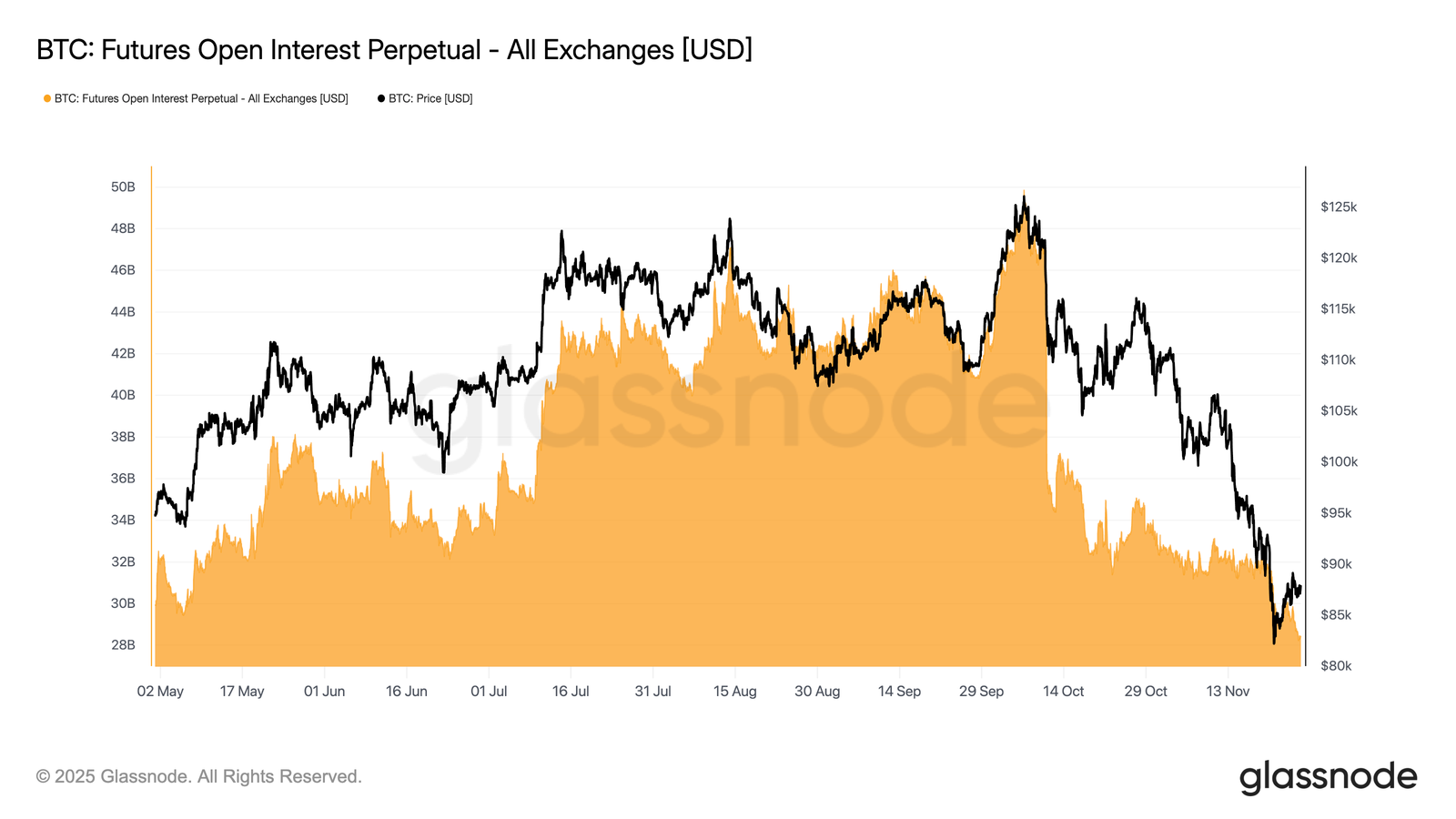

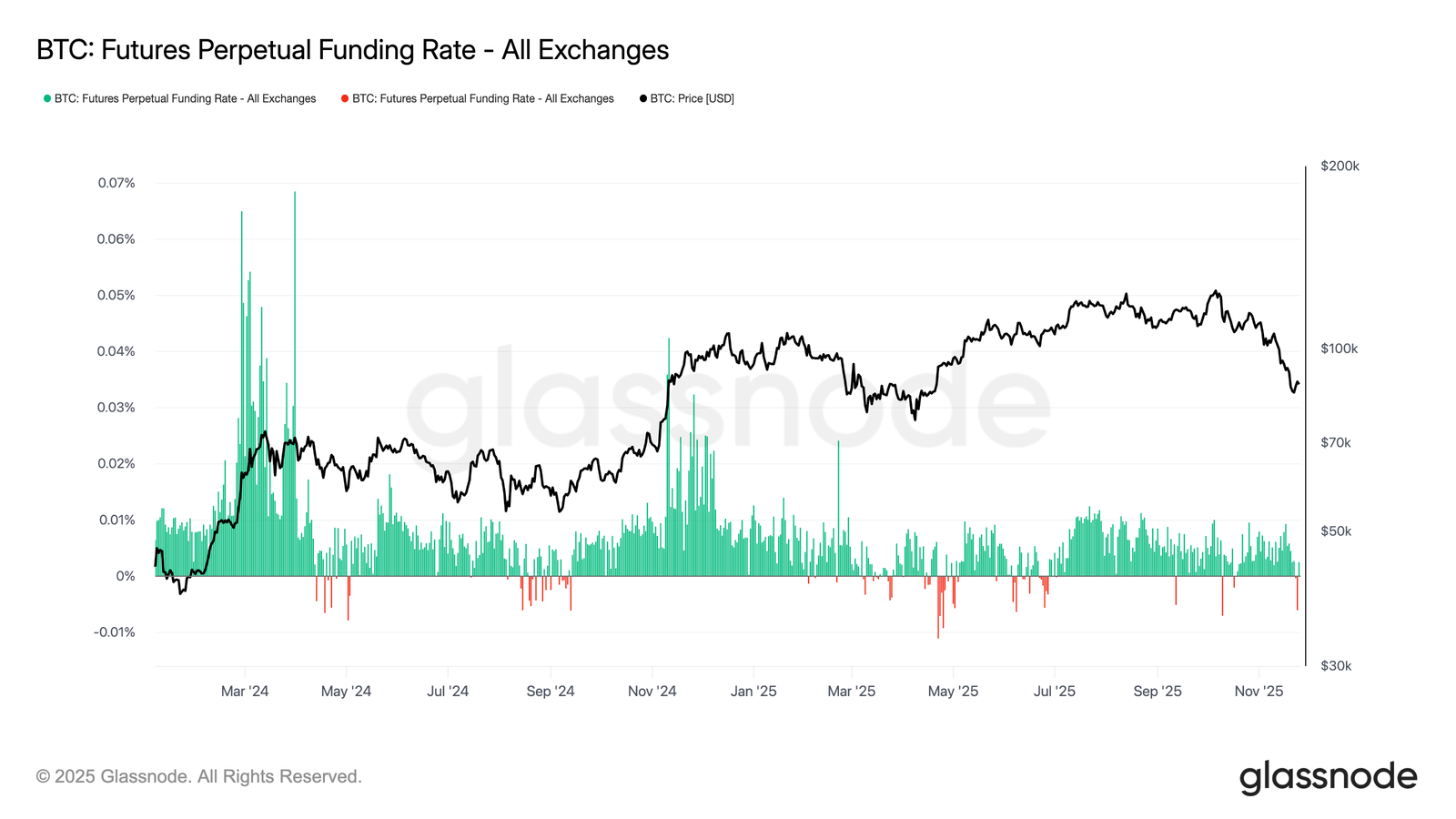

Effritement de l'effet de levier

En ce qui concerne la dynamique off-chain, les positions ouvertes sur les contrats à terme continuent de baisser parallèlement aux prix, réduisant progressivement l'effet de levier accumulé lors des précédentes hausses.

Cette purge s'est déroulé de manière ordonnée, sans signe notable de liquidations forcées, ce qui suggère que les traders de produits dérivés adoptent une posture contrôlée et prudente plutôt que de céder à la panique.

Le marché repose désormais sur un effet de levier plus faible, ce qui réduit les risques de volatilité brutale due aux liquidations et reflète un positionnement plus prudent et défensif sur les marchés à terme.

Le financement devient prudent

Parallèlement à la baisse des positions ouvertes, les taux de financement perpétuels ont oscillé près de la neutralité, avec des baisses occasionnelles en territoire négatif.

Cela marque un changement clair par rapport au financement systématiquement positif caractéristique des phases plus spéculatives, signalant un environnement plus équilibré et prudent pour les produits dérivés.

Ni l'exposition courte agressive ni l'intérêt long fort ne prennent le dessus, laissant le marché dans un état provisoire d'équilibre fragile, les traders attendant des signaux plus clairs avant de s'engager dans une direction.

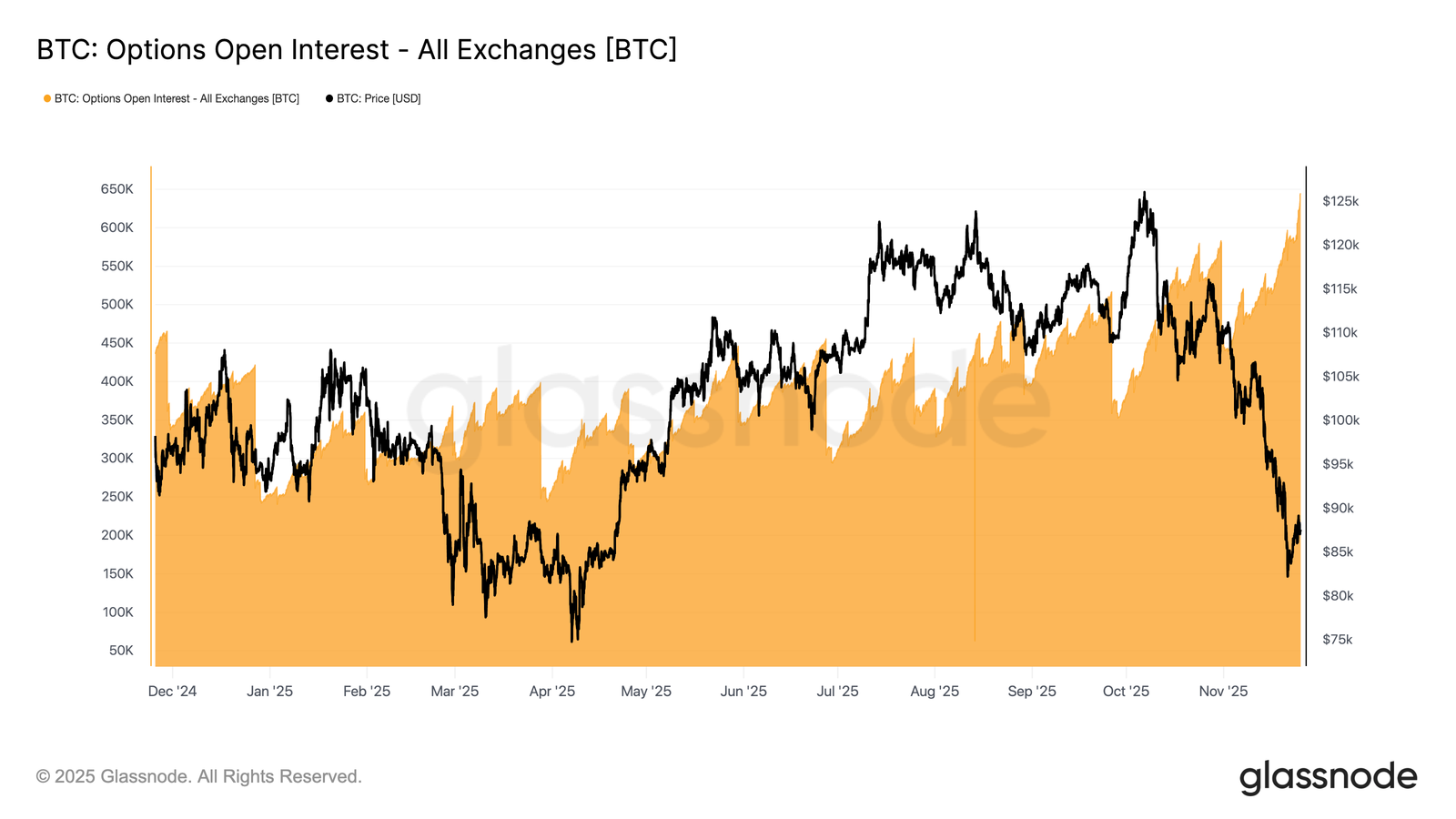

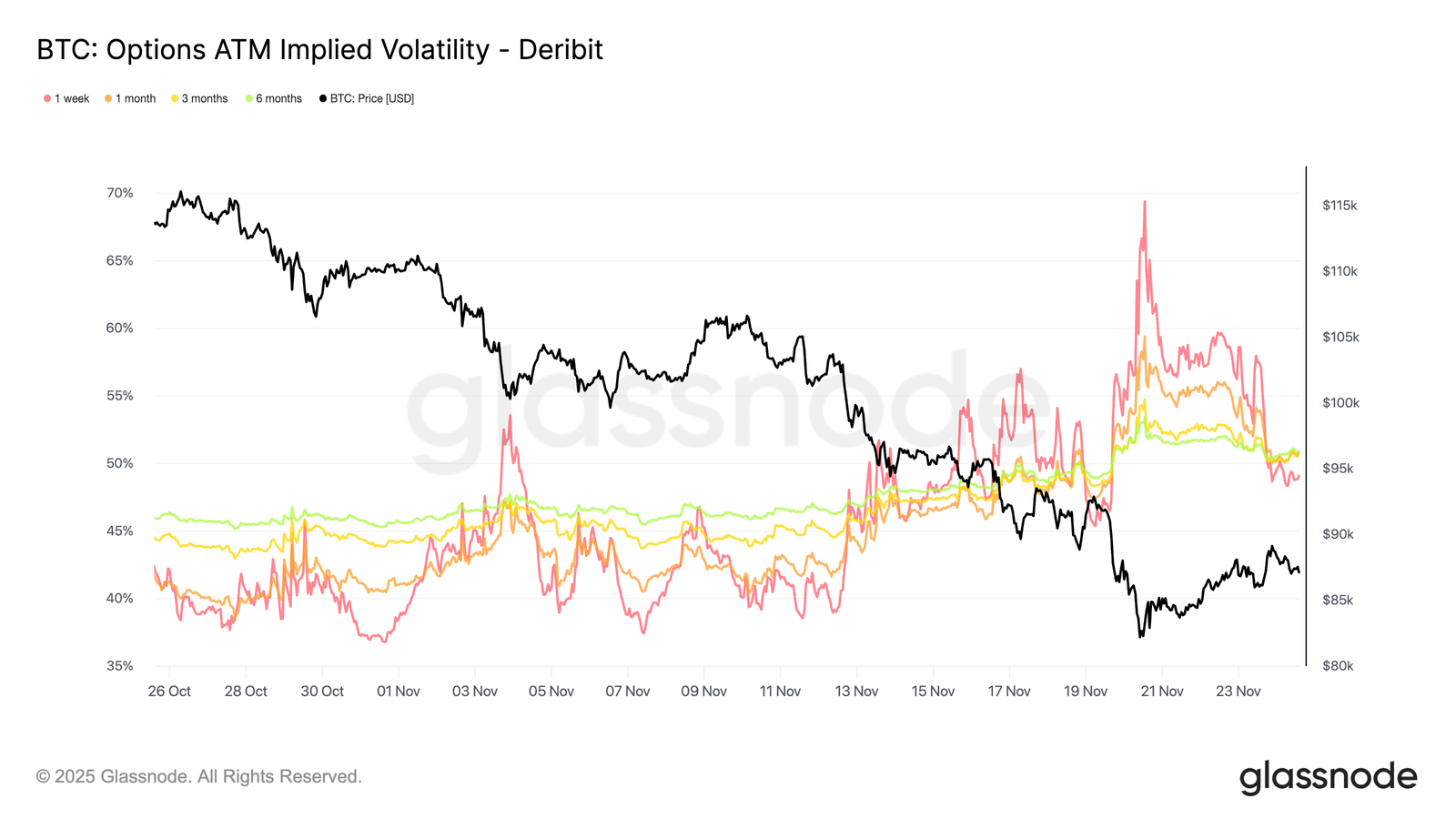

Nouveau record pour les options

La récente flambée de la volatilité a stimulé l'activité sur le marché des options. La combinaison de stratégies d'arbitrage de volatilité et d'une demande renouvelée en matière de gestion des risques a propulsé les positions ouvertes sur les options BTC à leur plus haut niveau historique.

Il est important de souligner que cela ne s'applique qu'aux termes BTC. En termes USD, les positions ouvertes restent bien en deçà du pic atteint fin octobre, lorsque le Bitcoin se négociait à près de 110 000 dollars.

Malgré tout, l'accumulation actuelle souligne à quel point le marché est devenu actif, les participants se repositionnant autour de la dernière fluctuation des prix. Cela prépare le terrain pour l'échéance clé à venir, qui s'annonce comme l'une des plus importantes à court terme.

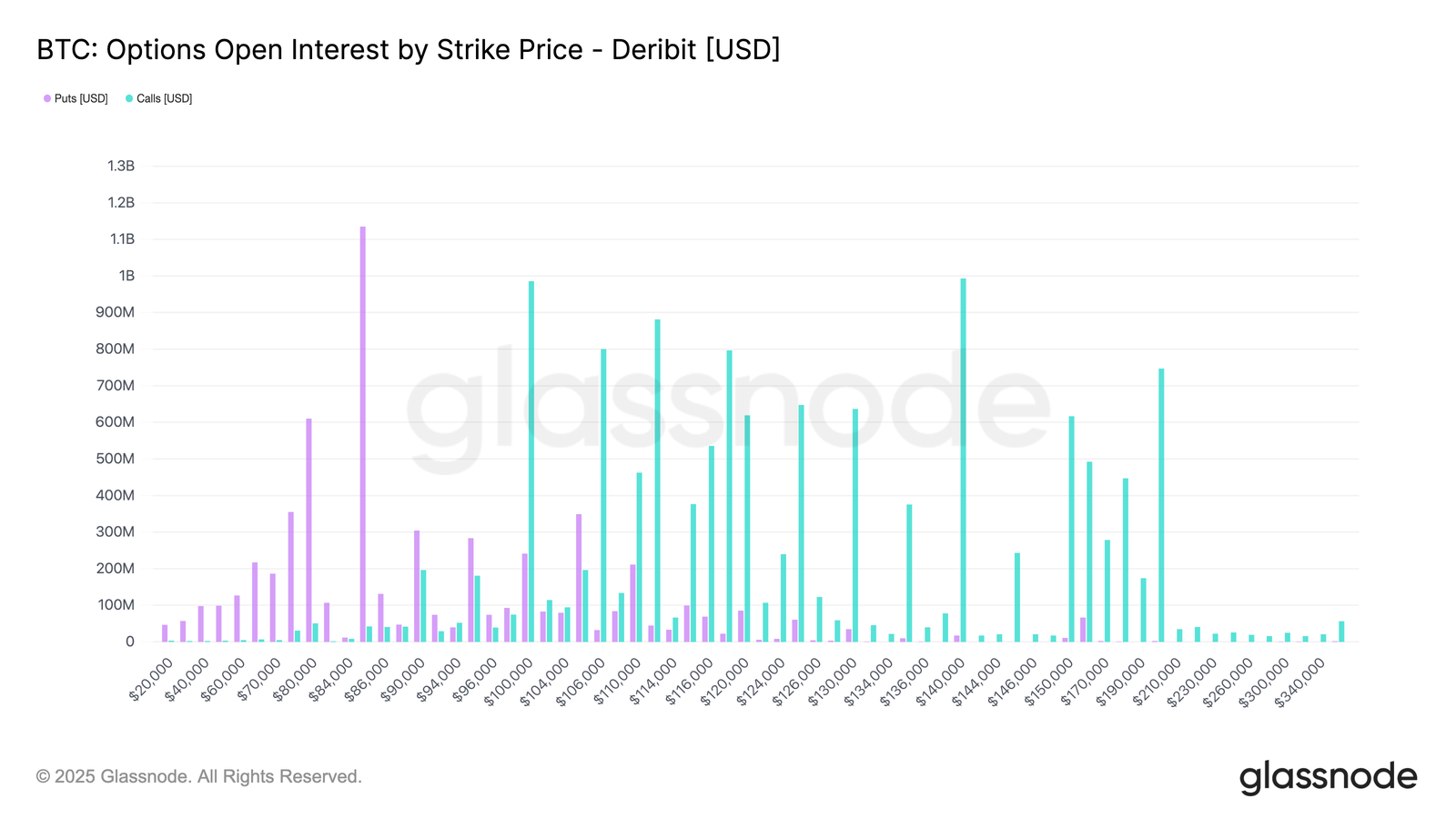

Risque à la hausse et à la baisse

L'échéance la plus importante de l'année approche, et son influence s'est accrue parallèlement à l'activité du marché des options. Les importants groupes d'intérêts ouverts et les flux de couverture qui les entourent contribuent à déterminer les niveaux de prix qui attirent la liquidité.

Les besoins de couverture s'accumulent à mesure que le gamma augmente, ce dernier étant généralement plus élevé à l'approche de l'échéance et lorsque les transactions spot se rapprochent du prix d'exercice à parité. Cela fait de la fin décembre une période où la volatilité peut augmenter de manière significative.

La distribution des prix d'exercice montre une forte concentration des options de vente près de 84 000 dollars et un intérêt croissant pour les options d'achat autour de 100 000 dollars. La zone entre ces prix d'exercice est relativement étroite, ce qui laisse place à des mouvements plus marqués dans cette fourchette.

Les courtiers sont à court de gamma sur les options de vente et à long terme sur les options d'achat, ce qui implique que la hausse pourrait rester limitée au cours des prochaines semaines, tandis que le risque de baisse n'a pas été entièrement éliminé. En bref, le récent rebond pourrait continuer à se heurter à une résistance clé.

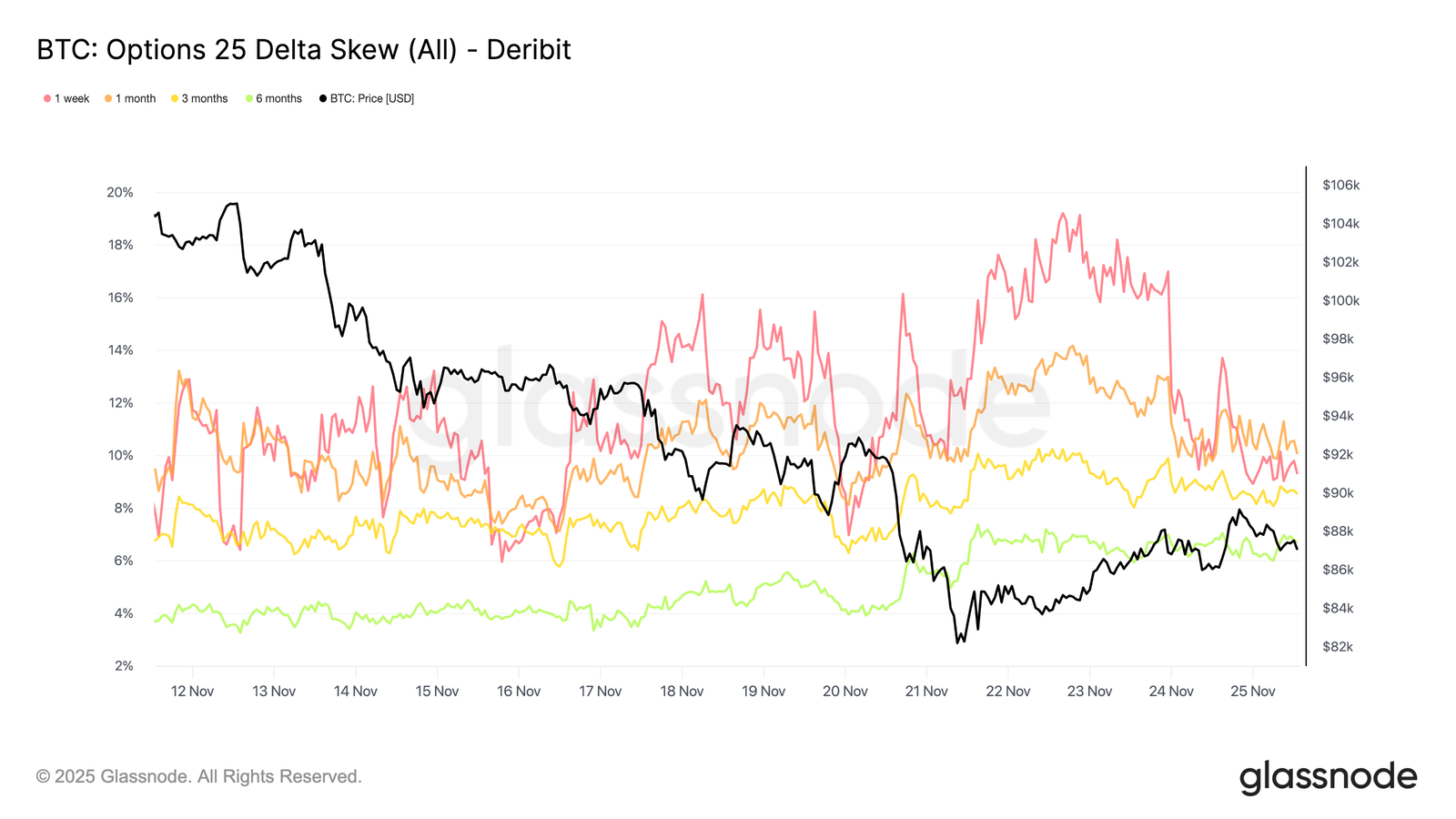

Asymétrie à court terme

Si l'on passe du positionnement des prix d'exercice aux indicateurs de sentiment, l'asymétrie 25 delta montre un changement clair dans les attentes à court terme.

L'asymétrie à une semaine a fortement chuté, passant d'une prime de vente de 18,5 % dimanche à 9,3 % mardi matin, se situant désormais en dessous de l'asymétrie à un mois.

Cette réinitialisation suggère que le marché a, pour l'instant, écarté le risque de krach le plus immédiat. La demande de protection à court terme s'est nettement atténuée après le récent rebond.

La situation est différente plus loin sur la courbe. Au cours des deux dernières semaines, le skew à six mois en faveur des puts a presque doublé, reflétant les inquiétudes croissantes quant à une tendance baissière prolongée jusqu'en 2026.

Le skew à plus long terme reste élevé par rapport aux échéances à court terme, ce qui indique une demande persistante de protection contre les risques extrêmes, même si les craintes à court terme s'atténuent.

Retour à la normale

Suite au changement de tendance, la volatilité commence à revenir à des niveaux plus habituels. Les tendances récentes montrent un net retour à la moyenne, ce qui suggère que les vendeurs de volatilité reviennent sur le marché, même si la volatilité implicite reste supérieure à ce que le marché a enregistré lors des dernières séances.

La volatilité implicite à un mois reste élevée, même après que la partie courte ait chuté d'environ 20 points de volatilité par rapport à son pic en début de semaine et d'environ 10 points de volatilité par rapport aux niveaux observés ces derniers jours. Ce retracement indique qu'une partie de la prime de risque est en train de se résorber.

Dans l'ensemble, la baisse de la volatilité implicite et l'atténuation de l'asymétrie des options de vente indiquent un affaiblissement de la demande de protection immédiate contre les baisses. Les craintes à court terme se sont apaisées, même si l'environnement général reste sujet à des changements soudains.

En territoire positif

Si l'on passe des niveaux de volatilité à la dynamique des portages, l'environnement actuel du marché est passé en carry positif. En termes d'options, un carry positif signifie que les positions short gagnent du thêta, car la volatilité réalisée est inférieure à la volatilité implicite.

En termes simples, le marché n'évolue pas autant que le prix des options le laisse entendre, ce qui permet aux vendeurs de profiter de la dépréciation temporelle sans la restituer par le biais de pertes de couverture.

La volatilité implicite à un mois reste élevée, et les options très hors du cours expirant fin décembre continuent de bénéficier de primes élevées. Cette configuration rend la vente de volatilité attrayante du point de vue du carry, car la volatilité implicite est supérieure à ce que le marché a récemment offert.

Cependant, les conditions peuvent changer rapidement, et la prochaine réunion de la Réserve fédérale introduit un risque événementiel potentiel qui pourrait modifier la volatilité réalisée et le paysage du carry.

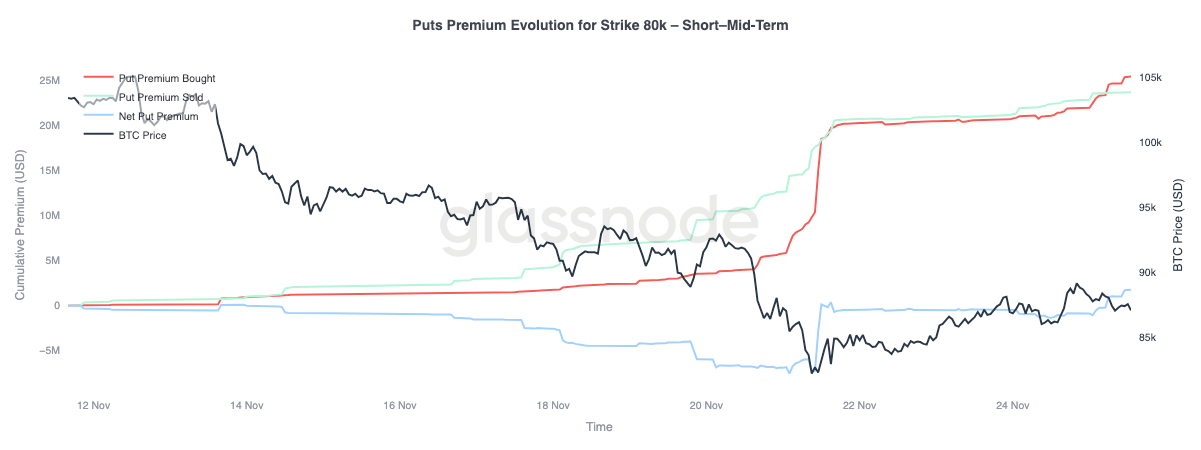

Flux à la baisse

En ce qui concerne les flux, l'activité autour des options de vente à 80 000 dollars offre une vision claire de l'évolution de la protection contre la baisse sur les échéances à court et moyen terme.

La demande d'options de vente s'est stabilisée au cours des quatre derniers jours, en phase avec le rebond qui a commencé près de 80 500 dollars. Ce plateau indique que le besoin immédiat de couvertures à court terme s'est atténué. La forte augmentation de la protection contre la baisse observée pendant la vague de ventes ne s'est pas poursuivie depuis le début de la reprise.

Avec l'atténuation des flux à la baisse à court terme, le marché signale que la probabilité d'une prolongation de la baisse est désormais considérée comme plus faible que lors du récent recul. Le sentiment est passé d'une protection urgente à une attitude plus mesurée et prudente.

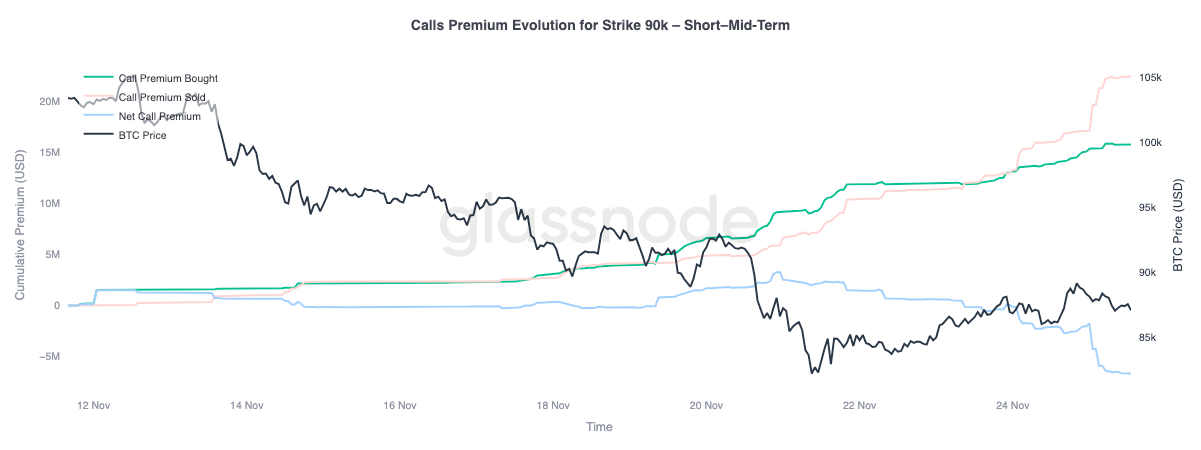

Flux à la hausse

L'analyse des flux à la hausse fournit un message contrasté. Même si le marché considère désormais que le risque d'un krach immédiat est moindre, il ne croit pas encore à une reprise durable.

La préférence a été donnée à l'atténuation des tentatives de regagner le niveau des 90 000 points plutôt qu'à la prise de position en vue d'une cassure, ce qui souligne que la confiance dans le rebond reste limitée.

Les données sur les flux corroborent ce point de vue. Les primes d'options d'achat vendues ont dépassé les primes d'options d'achat achetées, tandis que les prix ont continué à grimper.

Les participants profitent du rebond pour vendre des primes et encaisser des gains, plutôt que de s'engager dans une poursuite de la hausse. La récente remontée a peut-être dissipé la panique à court terme, mais elle n'a pas résolu la fragilité structurelle profonde qui persiste sur le marché.

Conclusion

Le BTC reste dans un état structurelement fragile, s'échangeant entre 81 000 et 89 000 dollars après avoir franchi à la baisse des niveaux de support clés.

Les données on-chain montrent une tension croissante : les ratios de perte STH s'effondrent à 0,07x, les investisseurs à long terme réduisent leurs profits et les pertes réalisées atteignent des niveaux comparables aux creux du début du cycle.

La liquidité continue de s'amenuiser et, à moins d'un renforcement de la demande, le risque de retester la moyenne réelle du marché (~81 000 dollars) reste élevé.

Les signaux hors chaîne font écho à cette prudence. Les positions ouvertes sur les contrats à terme se dénouent progressivement, les taux de financement sont neutres et l'effet de levier sur les principaux actifs s'est estompé.

Sur le marché des options, l'intérêt marqué pour les puts à près de 84 000 dollars, l'appétit limité pour les calls à près de 100 000 dollars et la volatilité implicite élevée indiquent tous que le marché se prépare à une volatilité jusqu'à l'échéance de décembre.

Les flux haussiers continuent de s'estomper, tandis que la protection contre la baisse se stabilise plutôt que de disparaître.

En résumé, le Bitcoin n'est pas en pleine capitulation, mais reste fermement ancré dans un environnement de faible liquidité et de faible conviction. Tant que les prix n'auront pas retrouvé leurs principaux niveaux de base et que la demande ne reprendra pas, le marché devrait rester dans une phase de consolidation défensive.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.