Échos de Début 2022

Le BTC se stabilise au-dessus de la moyenne réelle du marché, mais sa structure reflète à celle du premier trimestre 2022, avec plus de 25 % de l'offre en perte. La demande s'affaiblit sur les ETF, le marché spot et les contrats à terme, tandis que les options affichent un positionnement prudent.

Résumé

- Le BTC se stabilise au-dessus de la moyenne réelle du marché, mais la structure générale ressemble désormais à celle du premier trimestre 2022, avec plus de 25 % de l'offre sous l'eau.

- La dynamique des capitaux reste positive, soutenant la consolidation, bien qu'elle soit loin des sommets atteints mi-2025.

- La bande quantile 0,75-0,85 (96 100 - 106 000 dollars) est la zone clé pour restaurer la structure ; un échec augmente le risque de baisse.

- Les flux des ETF deviennent négatifs et le CVD spot se renverse, signe d'un affaiblissement de la demande.

- Les positions ouvertes sur les contrats à terme diminuent et le financement se réinitialise à un niveau neutre, reflétant une attitude prudente face au risque.

- Le marché des options connaît une compression de la volatilité implicite, un biais plus faible et un transfert des flux des options de vente vers la vente prudente d'options d'achat.

- Les options semblent sous-évaluées, la volatilité réalisée dépassant la volatilité implicite, ce qui exerce une pression sur les traders à gamma court.

- Dans l'ensemble, le marché reste fragile et dépend du maintien des zones clés de base de coût, à moins que des chocs macroéconomiques ne viennent rompre l'équilibre.

Perspectives On-Chain

A-t-on touché le fond ?

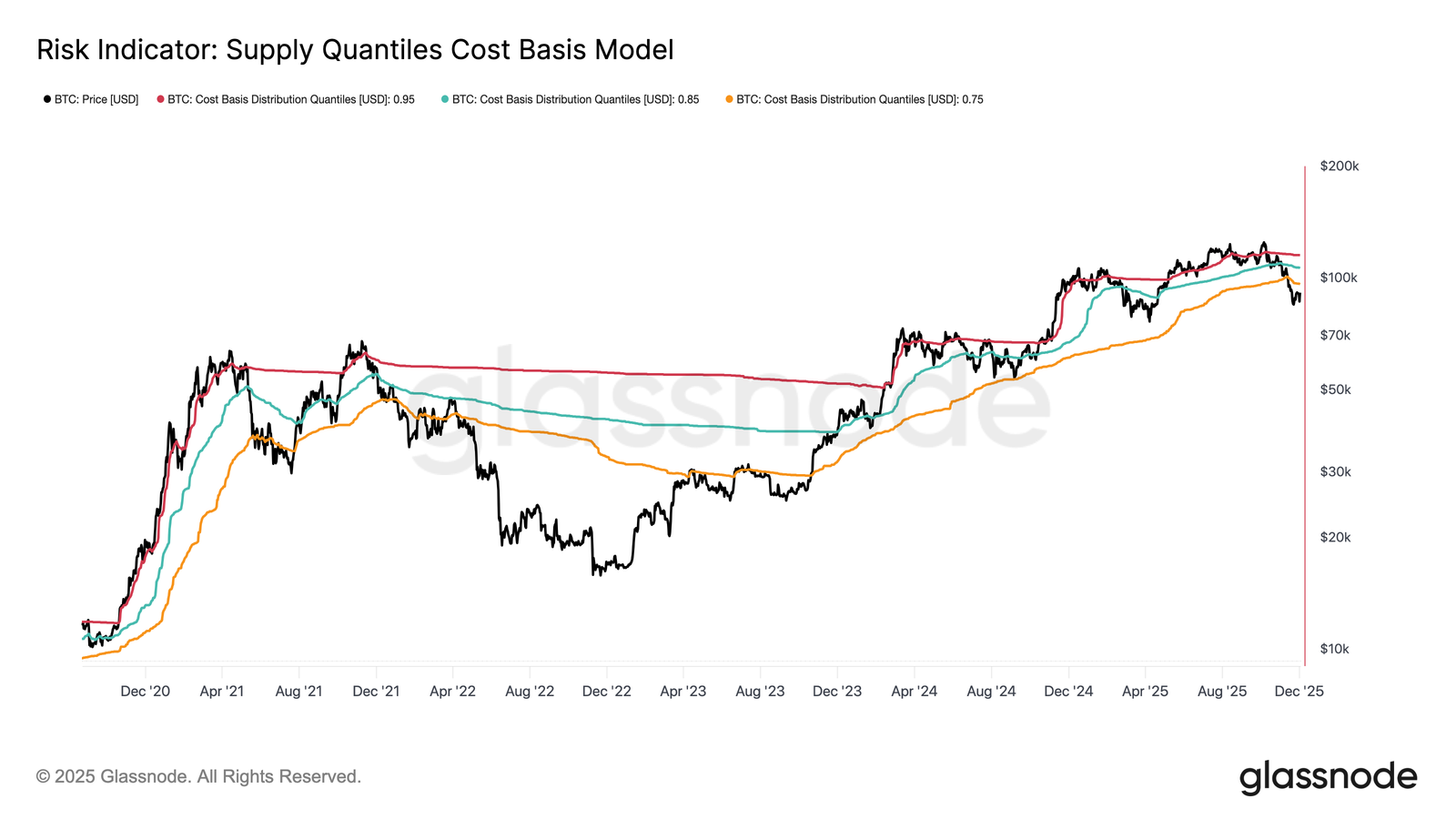

Au cours des deux dernières semaines, le BTC a chuté et trouvé un soutien près d'un point de support critique connu sous le nom de « True Market Mean » (moyenne réelle du marché), qui correspond au coût de base de toutes les BTC non dormants, à l'exclusion des mineurs.

Ce niveau marque souvent la ligne de démarcation entre une phase baissière modérée et un marché baissier profond. Bien que le prix se soit récemment stabilisé au-dessus de ce seuil, la structure générale du marché reflète de plus en plus la dynamique du premier trimestre 2022.

En utilisant le modèle de coût de base des quantiles d'offre, qui suit le coût de base des groupes d'offre détenus par les principaux acheteurs, la similitude devient plus évidente. Depuis la mi-novembre, le prix spot est tombé en dessous du quantile 0,75, s'échangeant désormais près de 96 100 dollars, ce qui place plus de 25 % de l'offre sous l'eau.

Cela crée un équilibre fragile entre le risque de capitulation des principaux acheteurs et la possibilité que l'épuisement des vendeurs forme un plancher.

Néanmoins, la structure actuelle reste très sensible aux chocs macroéconomiques jusqu'à ce que le marché puisse retrouver le quantile 0,85 (~106 200 dollars) comme support.

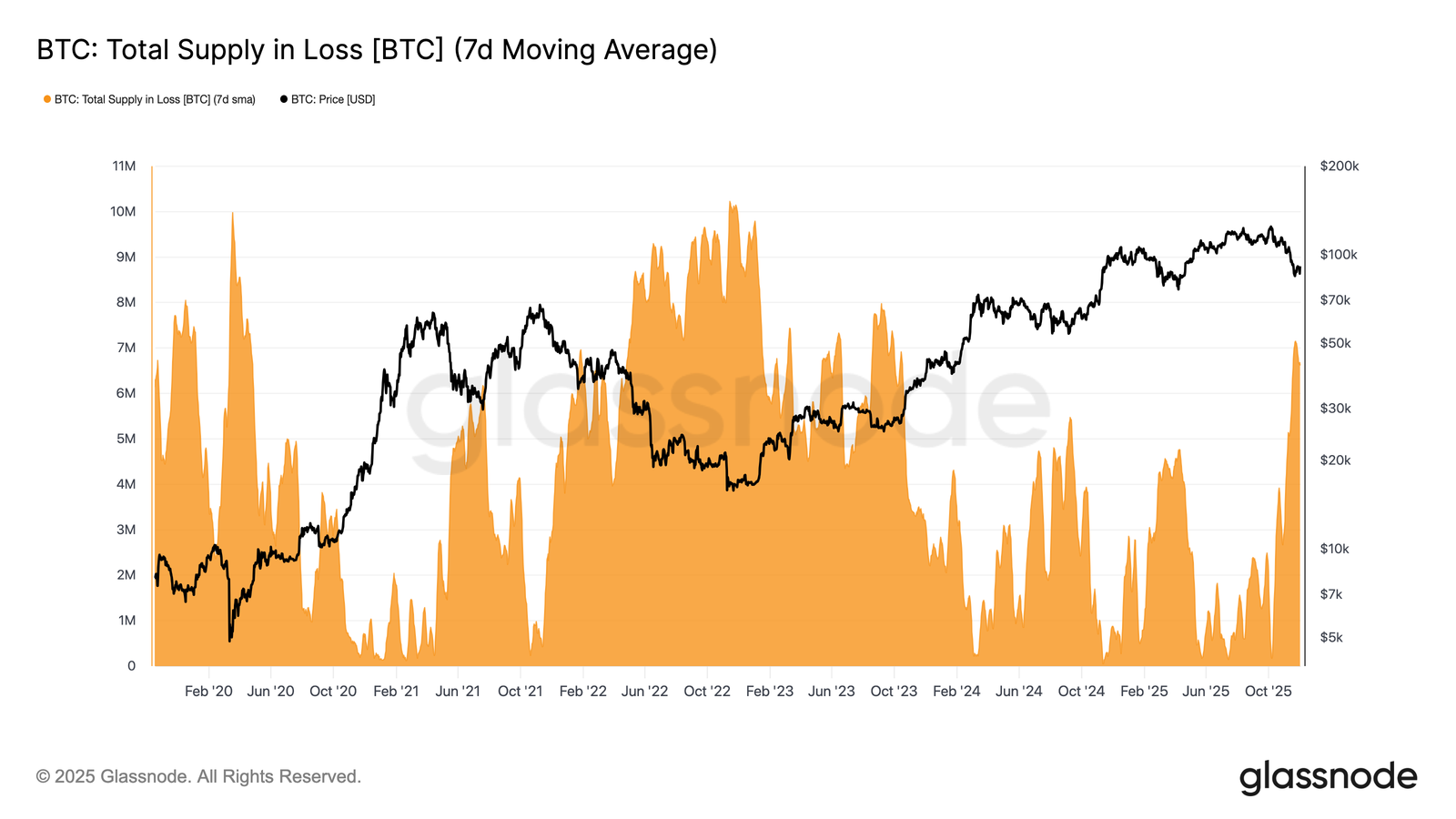

La douleur domine

En nous appuyant sur cette vision structurelle, nous pouvons zoomer sur l'offre des principaux acheteurs afin d'évaluer la prédominance des pertes, et donc la douleur non réalisée, à l'aide de l'offre totale en perte.

La moyenne mobile sur 7 jours de cet indicateur a grimpé à 7,1 millions de BTC la semaine dernière, son plus haut niveau depuis septembre 2023, soulignant que plus de deux ans d'expansion des prix sur un marché haussier s'opposent désormais à deux phases de formation de creux peu profonds.

L'ampleur actuelle de l'offre en perte, comprise entre 5 et 7 millions de BTC, est étonnamment similaire à celle du marché latéral du début de l'année 2022, ce qui renforce encore la ressemblance mentionnée ci-dessus.

Cette comparaison souligne une fois de plus que la moyenne réelle du marché est le seuil clé qui sépare une phase baissière modérée d'une transition vers un marché baissier plus marqué.

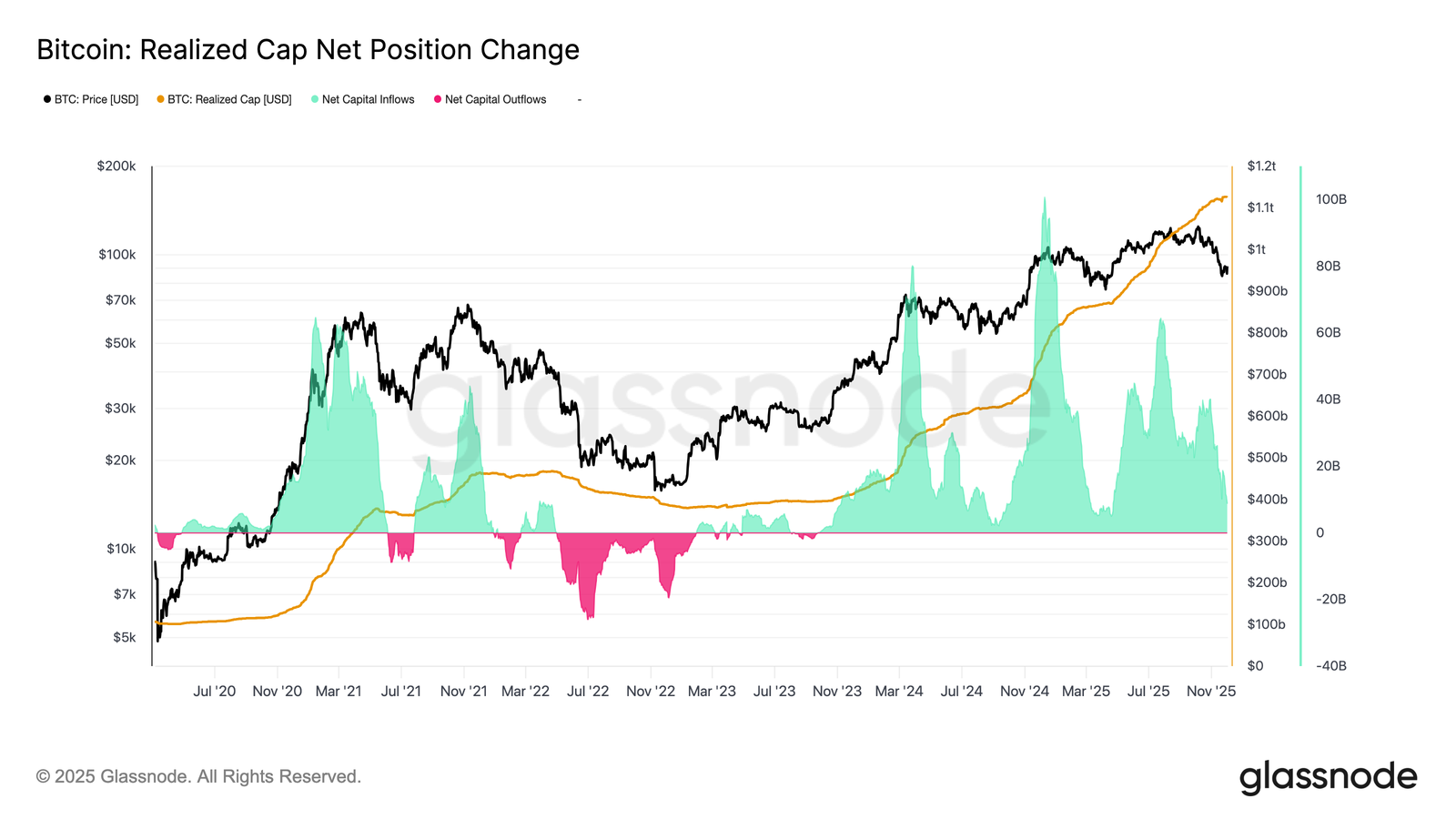

La dynamique reste positive

Malgré de fortes similitudes avec le premier trimestre 2022, la dynamique des flux de capitaux vers le Bitcoin reste légèrement positive, ce qui explique le support offert par la moyenne réelle du marché et la reprise subséquente au-dessus de 90 000 dollars.

Cette dynamique des capitaux peut être mesurée à l'aide de la variation nette de la capitalisation réalisée, qui s'élève actuellement à +8,69 milliards de dollars par mois, bien en dessous du pic de 64,3 milliards de dollars par mois atteint en juillet 2025, mais qui reste néanmoins nettement positive.

Tant que la dynamique des capitaux reste supérieure à zéro, la moyenne réelle du marché peut continuer à servir de zone de consolidation et de zone potentielle de formation d'un creux, plutôt que de marquer le début d'une chute plus profonde.

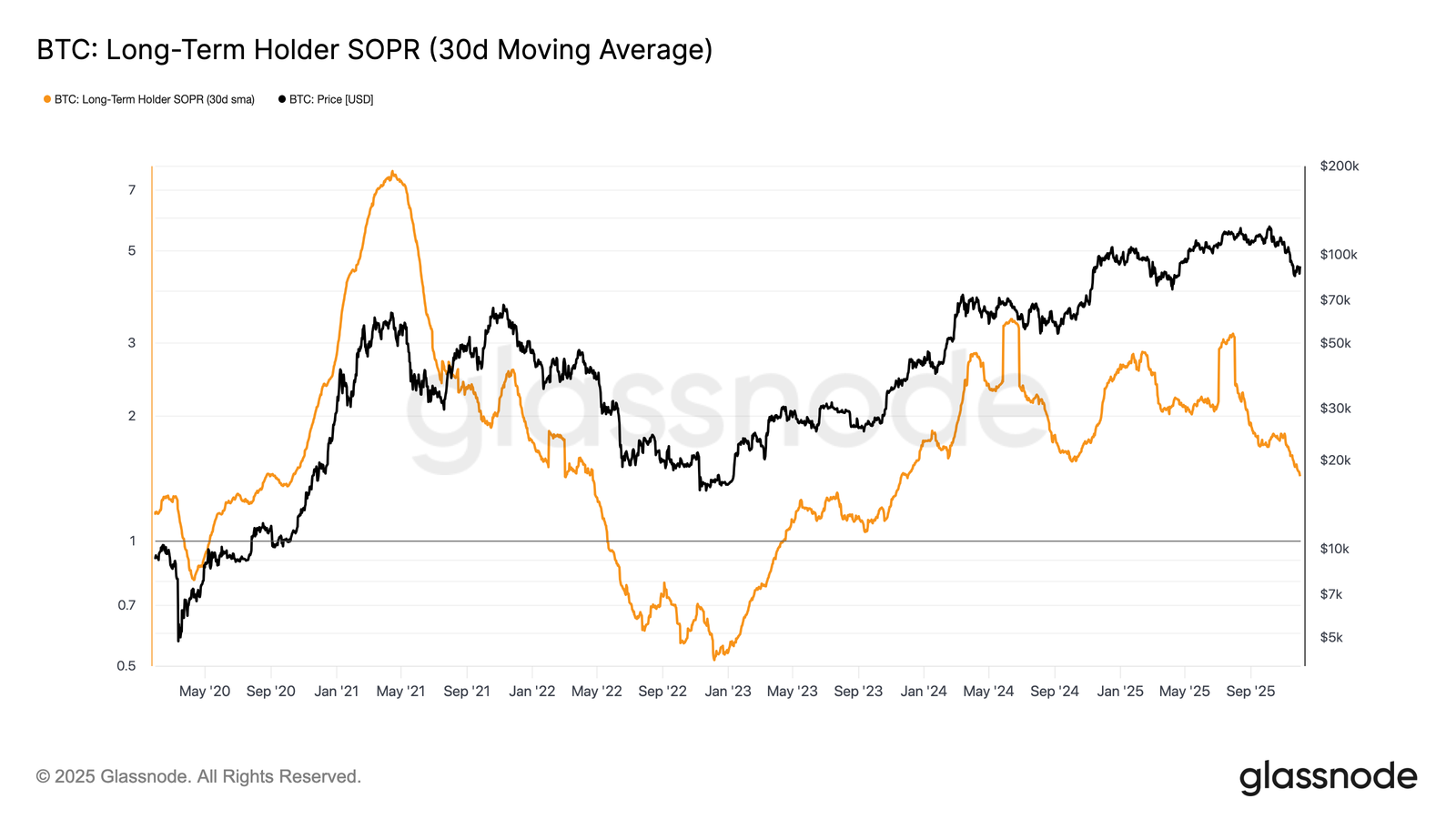

Les marges à long terme s'amenuisent

Le maintien d'un régime d'afflux de capitaux positifs implique que la nouvelle demande est toujours en mesure d'absorber la réalisation de profit par les investisseurs à long terme.

Le SOPR (30D-SMA) des investisseurs à long terme (LTH), qui mesure le rapport entre le prix au comptant et le coût de base des LTH qui dépensent activement, a fortement baissé parallèlement au prix, mais reste supérieur à 1 (actuellement 1,43).

Cette tendance émergente en matière de profit reflète une fois de plus la structure du premier trimestre 2022 : les investisseurs à long terme continuent de dépenser leurs gains, mais avec une marge en baisse.

Bien que la dynamique de la demande soit comparativement plus forte qu'au début de 2022, la liquidité continue de baisser, ce qui oblige les haussiers à se maintenir au-dessus de la moyenne réelle du marché jusqu'à ce qu'une nouvelle vague de demande arrive sur le marché.

Perspectives off-chain

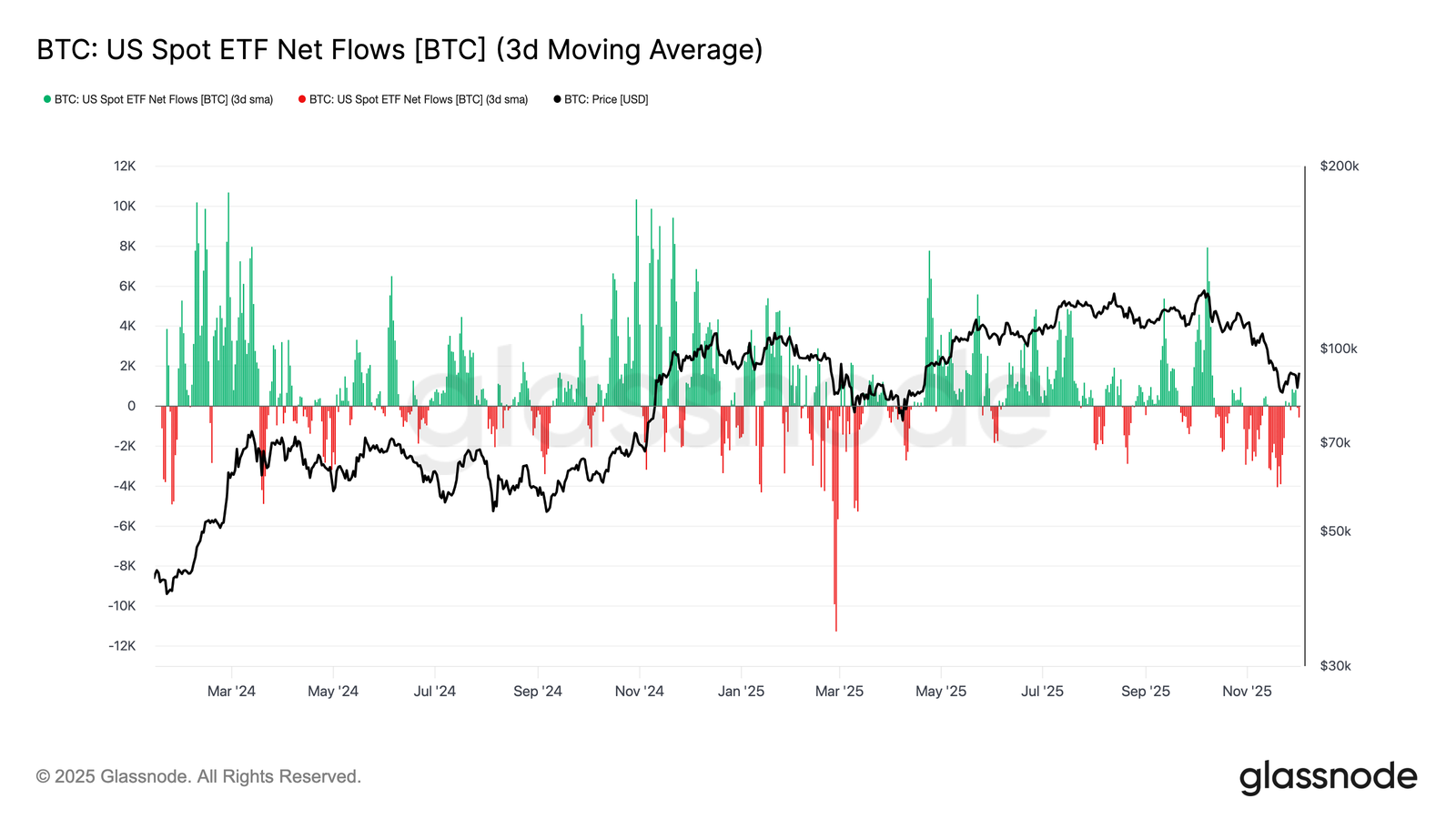

La demande des ETF s'affaiblit

Du côté des marchés spot, les ETF américains sur le BTC ont connu une détérioration notable de leurs flux nets, la moyenne sur trois jours étant tombée nettement en territoire négatif tout au long du mois de novembre.

Cela marque un revirement clair par rapport au régime d'afflux persistants qui a soutenu les prix en début d'année et reflète un ralentissement de l'allocation de nouveaux capitaux dans cet actif.

Les sorties ont été généralisées parmi les institutionnels, ce qui indique une attitude plus prudente de la part des acteurs institutionnels face à l'affaiblissement des conditions du marché.

Le marché spot est désormais confronté à une demande plus faible, ce qui réduit le soutien immédiat des acheteurs et rend les prix plus sensibles aux chocs externes et à la volatilité macroéconomique.

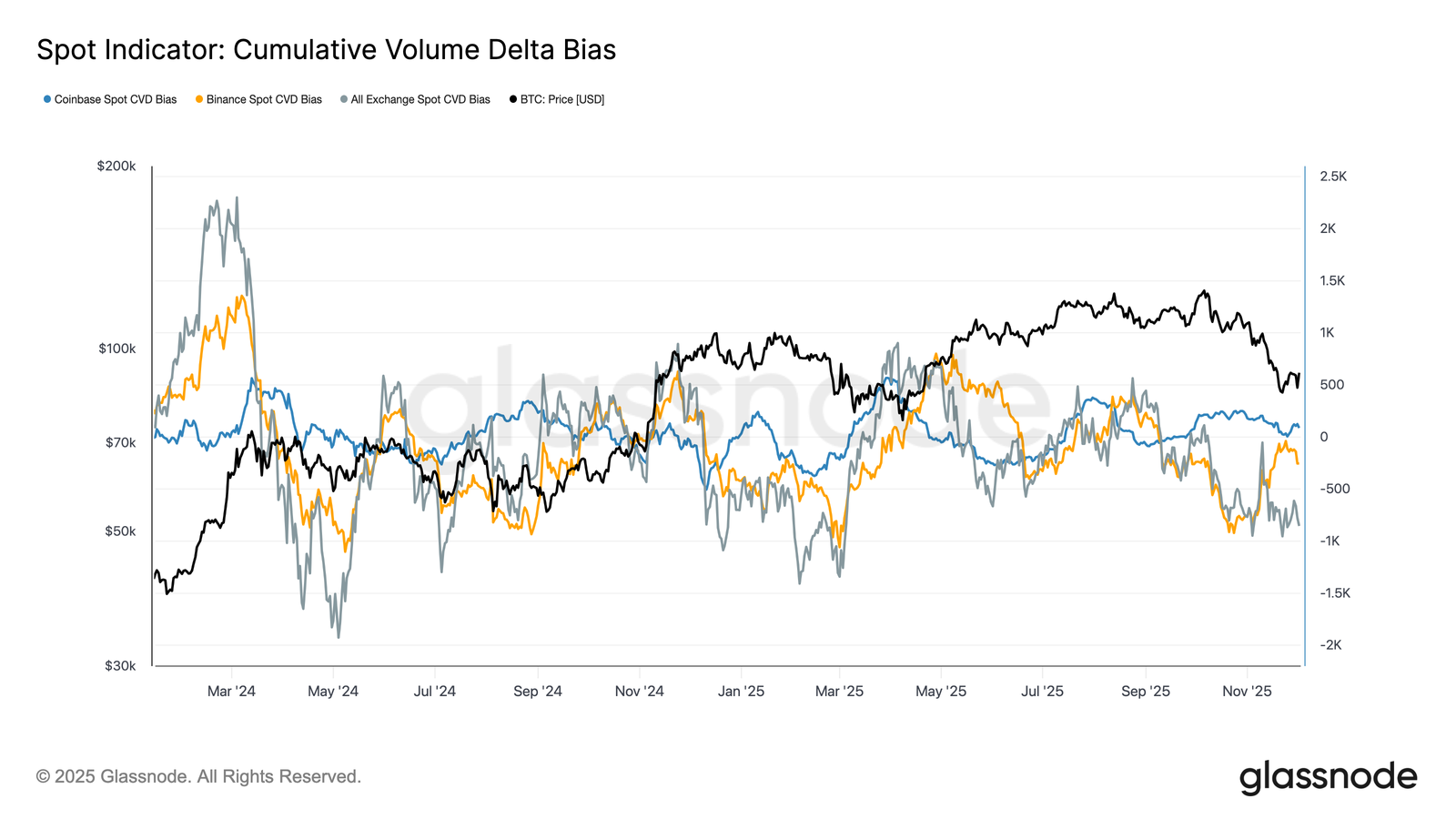

Affaiblissement des offres spot

S'appuyant sur la détérioration de la demande d'ETF, le delta de volume cumulé (CVD) s'est également inversé sur les principaux exchanges, Binance et le groupe agrégé affichant une tendance négative persistante.

Cela indique une augmentation constante de la pression de vente exercée par les preneurs, les traders franchissant l'écart pour réduire le risque plutôt que pour accumuler. Même Coinbase, souvent considéré comme un indicateur de la vigueur de l'offre provenant des États-Unis, s'est stabilisé, signalant un recul plus général de la confiance du côté spot.

Avec les flux des ETF et le biais du CVD spot qui deviennent défensifs, le marché repose désormais sur une base de demande plus fragile, ce qui rend les prix plus vulnérables aux mouvements de continuation et à la volatilité macroéconomique.

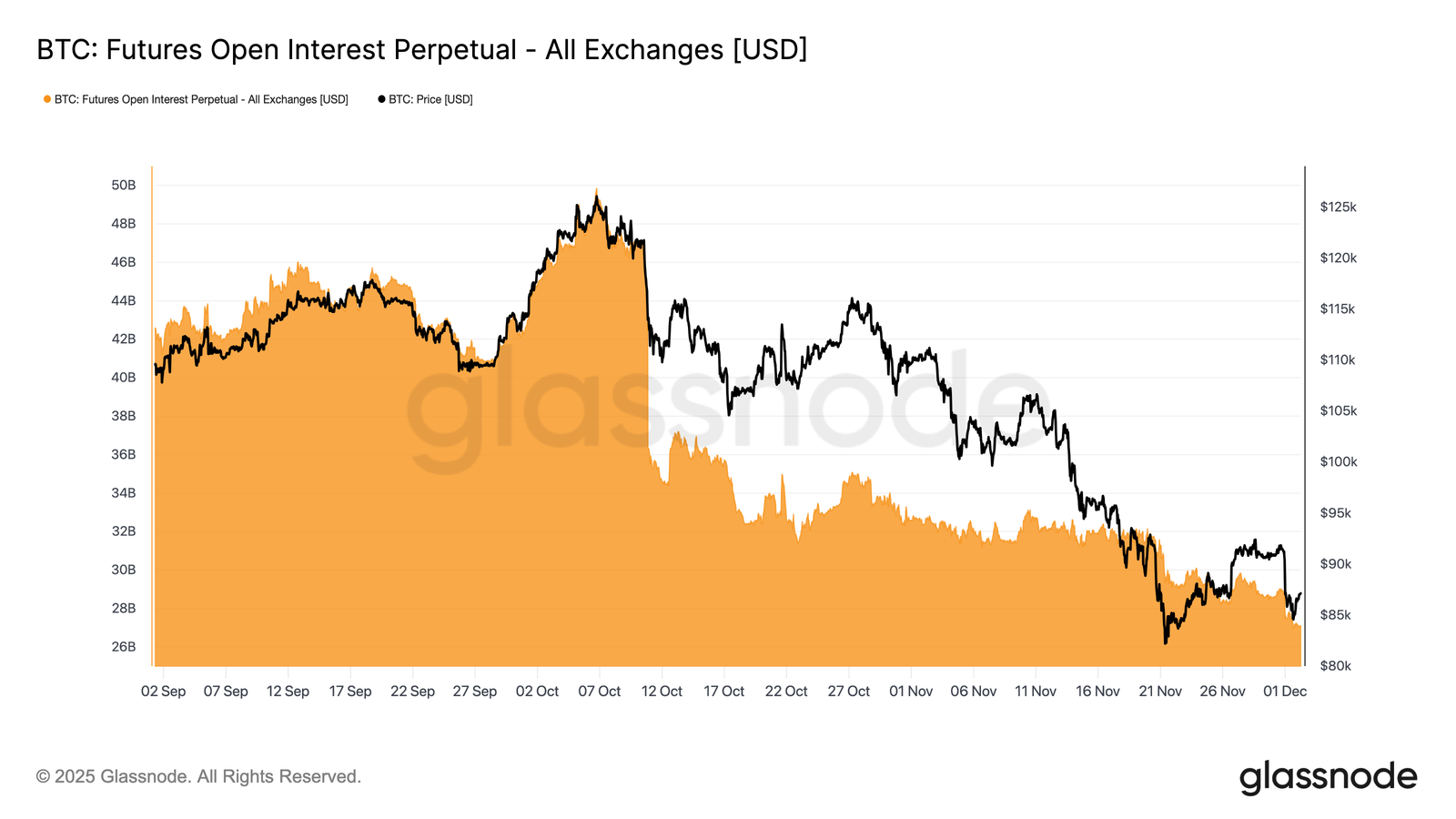

Chute des positions ouvertes

Cette baisse de la demande s'est répercutée sur les produits dérivés, les positions ouvertes sur les contrats à terme ayant continué de reculer régulièrement jusqu'à la fin novembre.

Cette chute a été ordonnée mais persistante, effaçant une grande partie de l'accumulation spéculative qui s'était formée lors de la tendance haussière précédente.

En l'absence de nouveaux effets de levier significatifs sur le marché, les traders semblent réticents à exprimer leur conviction directionnelle, préférant adopter une attitude prudente et peu encline au risque alors que les prix continuent de baisser.

Le complexe des produits dérivés se trouve désormais dans un état de levier nettement plus faible, ce qui indique une absence manifeste d'appétit spéculatif et réduit la probabilité d'une volatilité forte due à des liquidations.

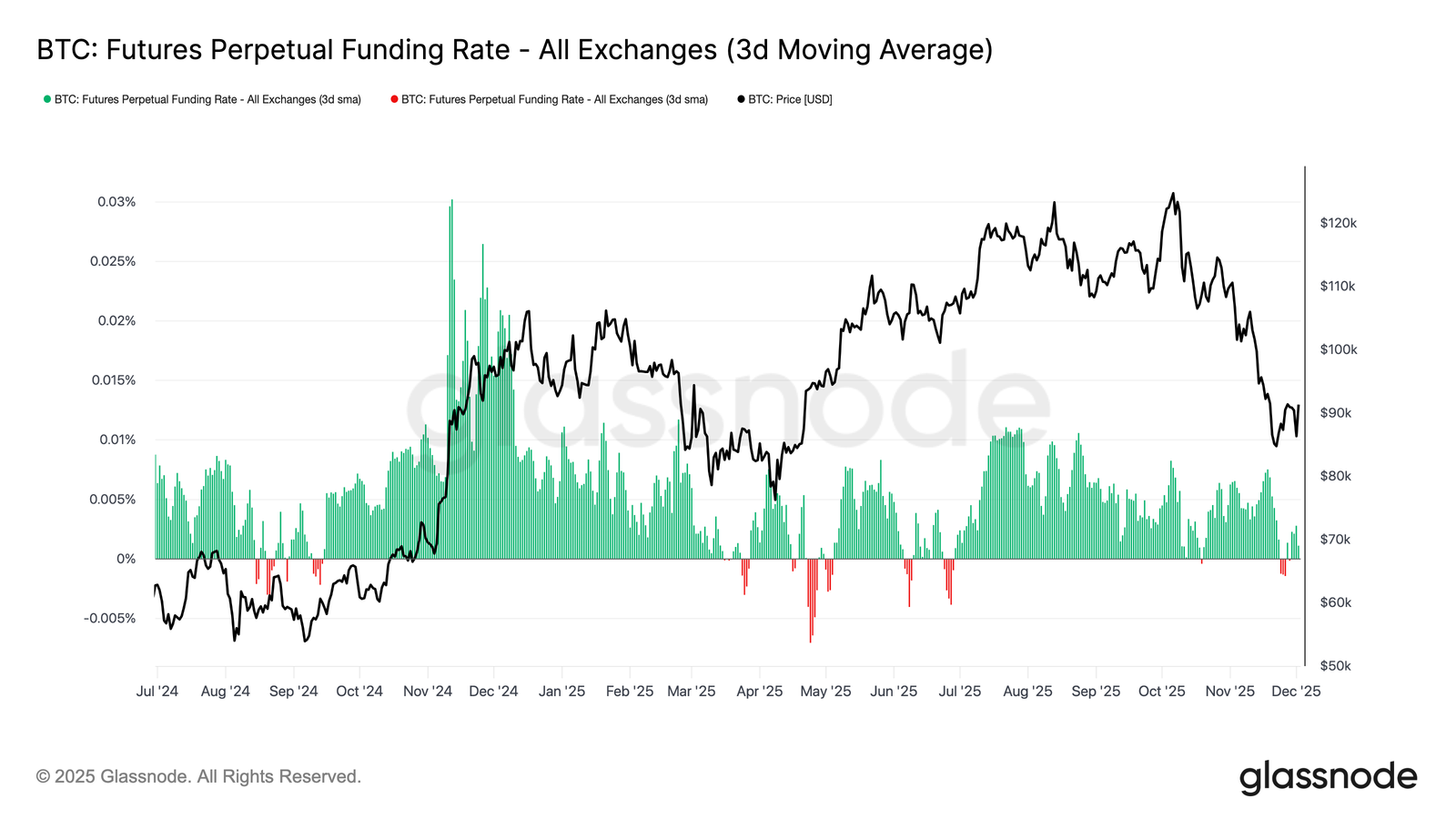

Financement neutre

Avec la contraction continue des positions ouvertes, les taux de financement perpétuels se sont stabilisés à un niveau globalement neutre, oscillant autour de zéro pendant la majeure partie de la fin novembre.

Cela marque un changement clair par rapport au financement positif élevé observé lors des expansions précédentes, ce qui suggère que les positions longues excédentaires ont été largement liquidées.

Il est important de noter que les périodes de financement légèrement négatif sont restées superficielles et de courte durée, ce qui indique que les traders ne se positionnent pas de manière agressive à la baisse malgré la baisse des prix.

Cette structure de financement neutre à légèrement négative indique un marché des dérivés plus équilibré, où l'absence d'exposition long excessive réduit la fragilité à la baisse et pourrait ouvrir la voie à des positions plus constructives si la demande commençait à se stabiliser.

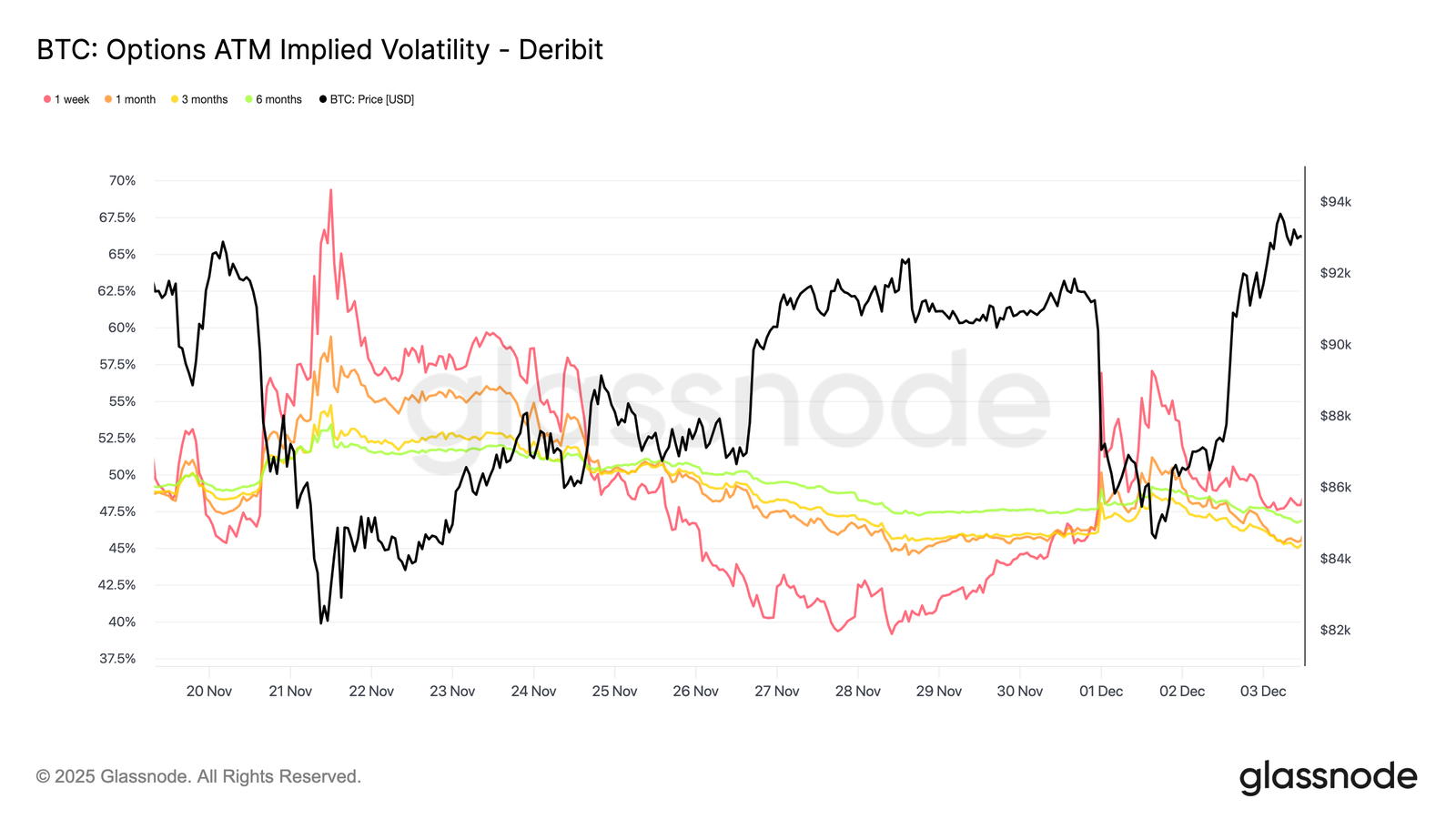

Réinitialisation de la volatilité implicite sur l'ensemble de la courbe

Sur le marché des options, la volatilité implicite offre un aperçu clair de la manière dont les traders évaluent l'incertitude future. Il est utile de commencer par suivre la volatilité implicite, car elle reflète les anticipations du marché concernant l'évolution future des prix.

La volatilité implicite s'est réinitialisée à la baisse après les niveaux élevés enregistrés la semaine dernière. Le prix a eu du mal à dépasser la résistance des 92 000 points, et l'absence de suivi de la reprise a encouragé les vendeurs de volatilité à revenir, poussant la volatilité implicite à la baisse sur toutes les échéances.

La volatilité implicite a considérablement diminué sur toute la courbe :

- Les contrats à court terme sont passés de 57 % à 48 %.

- Les échéances à moyen terme ont baissé de 52 % à 45 %.

- Les échéances à long terme ont baissé de 49 % à 47 %.

Cette baisse constante suggère que les traders voient une probabilité moindre d'une forte baisse et s'attendent à un environnement plus calme à court terme.

Cette réinitialisation signale également un retour à une position plus neutre, le marché s'éloignant de la prudence accrue observée la semaine dernière.

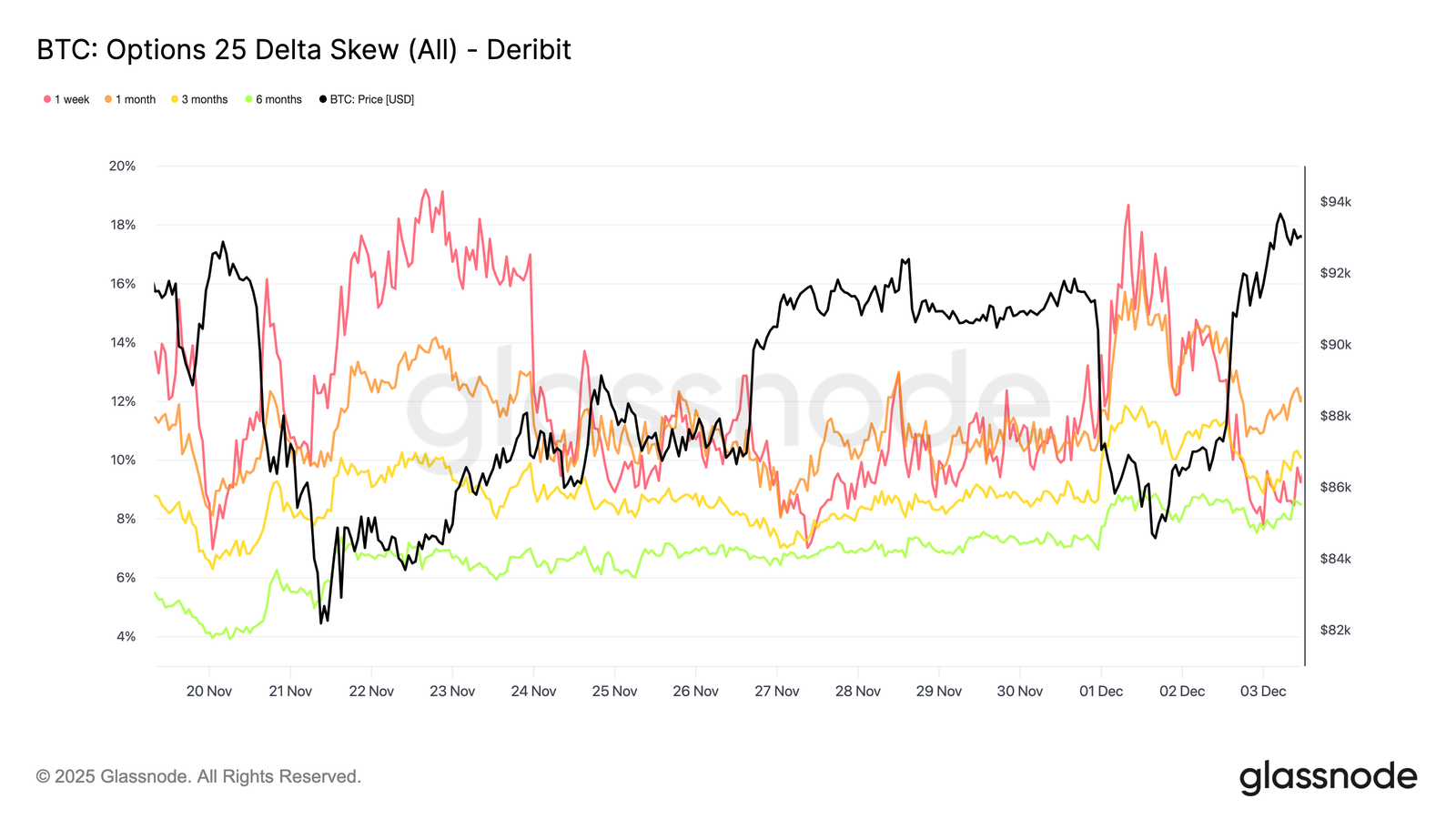

Le biais baissier s'atténue

Après avoir examiné la volatilité implicite, le biais permet de clarifier la manière dont les traders évaluent le risque de baisse par rapport au risque de hausse. Il mesure la différence entre la volatilité implicite des options de vente et celle des options d'achat.

Lorsque le biais est positif, les traders paient une prime pour se protéger contre le risque de baisse ; lorsqu'il est négatif, ils paient davantage pour s'exposer au risque de hausse.

La direction de l'asymétrie est tout aussi importante que son niveau. Par exemple, une asymétrie à court terme de 8 % véhicule un message très différent si elle est passée de 18 % en deux jours plutôt que si elle est remontée à partir d'un niveau négatif.

Le skew à court terme est passé de 18,6 % lundi, lors de la baisse à 84 500 points provoquée par la situation des obligations japonaises, à 8,4 % lors du rebond. Cela suggère que la réaction initiale était exagérée.

Les échéances plus longues se sont ajustées plus lentement, ce qui indique que les traders sont prêts à poursuivre la hausse à court terme, mais restent incertains quant à sa durabilité.

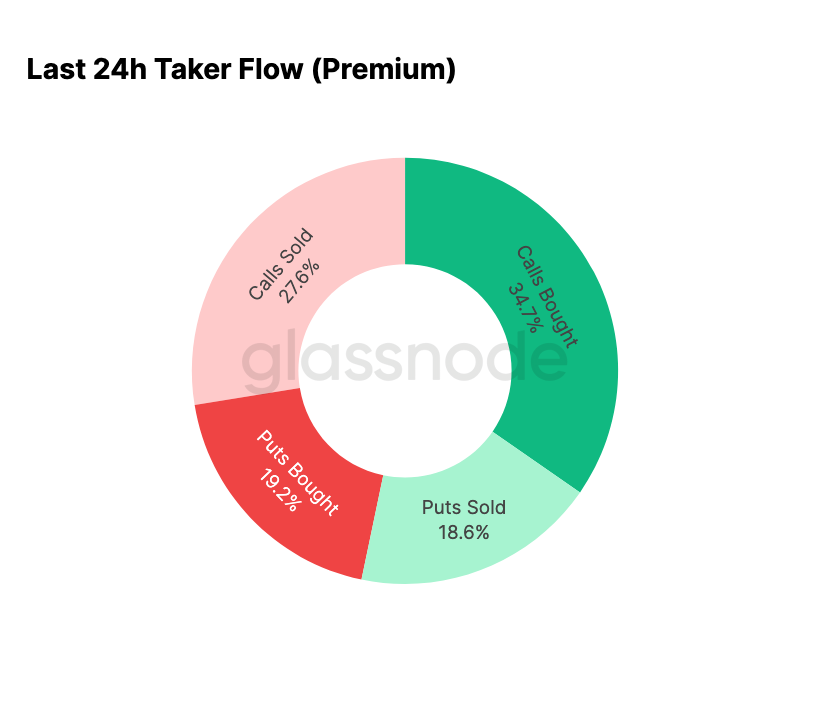

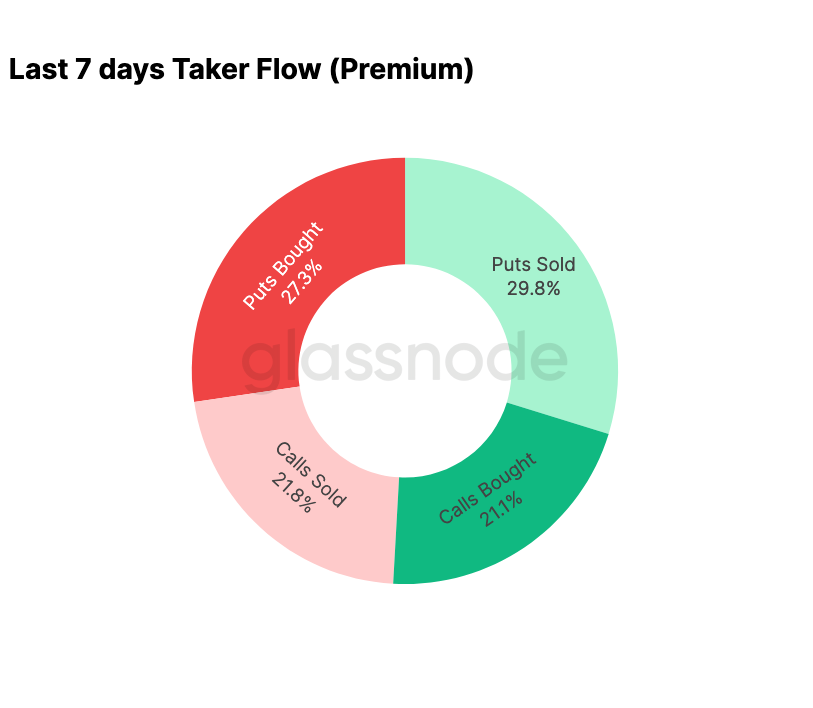

La peur s'estompe

Les données sur les flux montrent un contraste net entre les sept derniers jours et le rebond qui a suivi. En début de semaine, l'activité a été dominée par l'achat d'options de vente, reflétant les craintes d'une répétition de l'évolution des prix observée en août 2024, liée aux inquiétudes concernant un éventuel dénouement des opérations de carry trade japonaises.

Ce risque ayant déjà été rencontré par le passé, le marché avait déjà une idée de l'ampleur que pourrait prendre une telle contagion et du type de reprise qui s'ensuit généralement.

Une fois les prix stabilisés, les flux ont rapidement changé : le rebond a entraîné un basculement décisif vers les activités d'achat d'options d'achat, inversant presque parfaitement la tendance observée pendant la période de tension.

Il convient également de noter que les courtiers restent longs sur le gamma aux niveaux actuels et devraient le rester jusqu'à la plus grande échéance de l'année, le 26 décembre.

Ce positionnement permet généralement de contenir les fluctuations des prix. Une fois cette échéance passée, le positionnement sera réinitialisé et le marché entrera en 2026 avec une nouvelle dynamique.

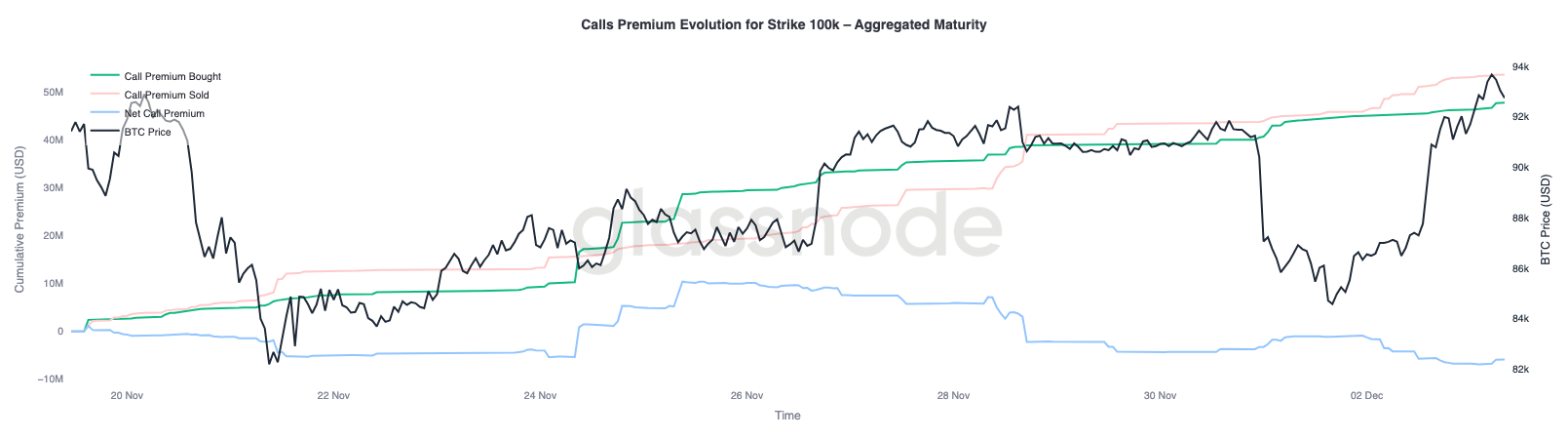

Évolution de la prime

En se concentrant sur la prime d'option d'achat au prix d'exercice de 100 000 $, on comprend mieux comment les traders abordent ce niveau psychologique clé. Sur la partie droite du graphique, la prime d'option d'achat vendue reste supérieure à la prime d'option d'achat achetée, et l'écart entre les deux s'est creusé lors du rebond des dernières 48 heures.

Cet écart croissant suggère que la conviction de regagner les 100 000 reste limitée. Ce niveau est susceptible de susciter une résistance, en particulier avec une volatilité implicite qui se comprime lors des mouvements haussiers et se reconstitue lors des mouvements baissiers. Cette tendance renforce le comportement de retour à la moyenne de la volatilité implicite dans la fourchette actuelle.

Le profil des primes montre également que les traders ne se positionnent pas en vue d'une cassure agressive avant la réunion du FOMC. Au contraire, les flux reflètent une attitude plus prudente, où les hausses sont vendues plutôt que recherchées. La récente reprise manque donc de la conviction généralement nécessaire pour atteindre un niveau aussi important que 100 000.

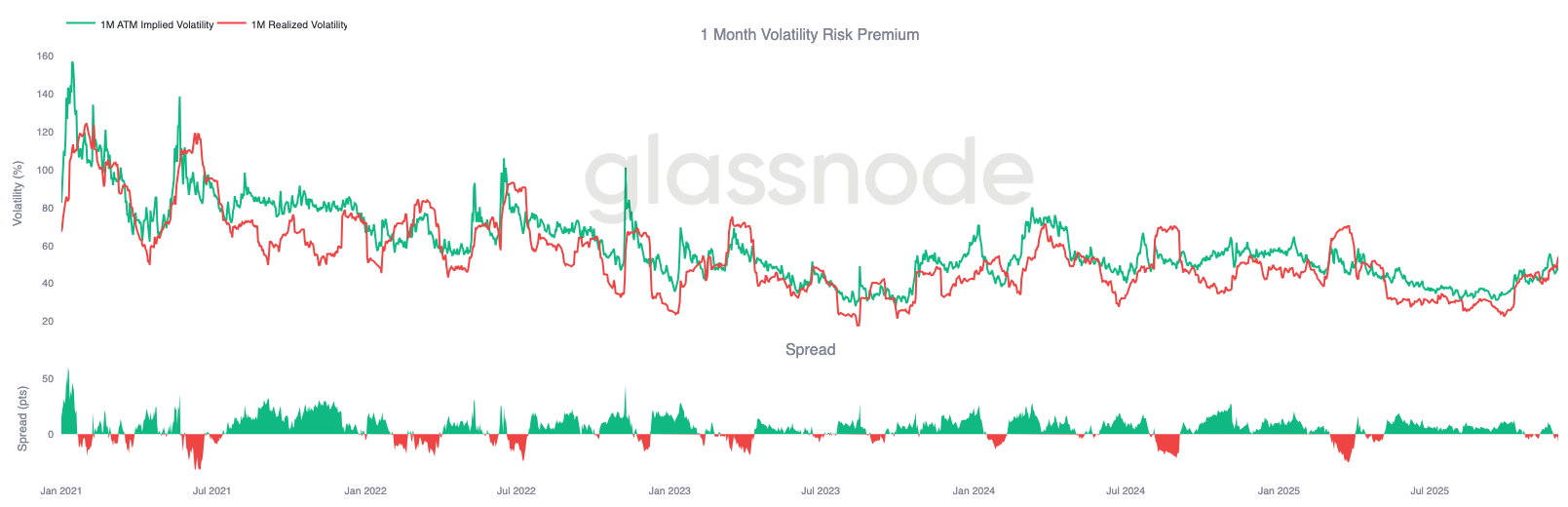

Volatilité sous-évaluée

Lorsque l'on combine la réinitialisation de la volatilité implicite avec les fortes fluctuations dans les deux sens observées cette semaine, on obtient une prime de risque de volatilité négative.

La prime de risque de volatilité est normalement positive, car les traders exigent une compensation pour le risque de pics de volatilité. Sans cette prime, les traders qui vendent à découvert la volatilité ne peuvent pas monétiser le risque qu'ils assument.

Aux niveaux actuels, la volatilité implicite est inférieure à la volatilité réalisée, ce qui signifie que les options sont évaluées à la baisse par rapport à l'évolution du marché. Cela crée un environnement favorable aux positions long sur le gamma, car chaque fluctuation peut être monétisée lorsque les mouvements réalisés dépassent ce qui était implicite dans le prix de l'option.

Conclusion

Le bitcoin continue de s'échanger dans un environnement structurellement fragile, où la faiblesse on-chain et la baisse de la demande s'ajoutent à un paysage plus prudent en matière de produits dérivés.

Le prix s'est brièvement stabilisé au-dessus de la moyenne réelle du marché, mais la structure générale ressemble désormais étroitement à celle du premier trimestre 2022, avec plus de 25 % de l'offre sous l'eau, des pertes réalisées en hausse et une sensibilité accrue aux chocs macroéconomiques.

La dynamique positive des capitaux, bien que beaucoup plus modérée qu'au début de l'année, reste l'un des rares signaux constructifs empêchant une chute plus importante.

Les indicateurs hors chaîne renforcent cette tendance défensive. Les flux des ETF sont devenus négatifs, le CVD spot s'est renversé et les positions ouvertes sur les contrats à terme se résorbent progressivement. Les taux de financement sont proches de la neutralité, ne reflétant ni une conviction haussière ni une pression baissière agressive.

Sur le marché des options, la volatilité implicite s'est comprimée, le skew s'est adouci, les flux se sont inversés et les options se négocient actuellement à un prix inférieur à la volatilité réalisée, ce qui traduit une prudence plutôt qu'un regain d'appétit pour le risque.

À l'avenir, le maintien dans la fourchette quantile 0,75-0,85 (96 100-106 000 dollars) sera essentiel pour stabiliser la structure du marché et réduire la vulnérabilité à la baisse jusqu'à la fin de l'année.

À l'inverse, la moyenne réelle du marché continue de constituer la zone de formation de creux la plus probable, à moins qu'un catalyseur macroéconomique négatif ne vienne perturber l'équilibre déjà fragile du marché.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.