Tendance sous Tension

Le BTC reste coincé dans une fourchette fragile alors que les pertes latentes augmentent. Les ETF et la liquidité restent modérés, les contrats à terme sont faibles et les traders d'options anticipent une volatilité à court terme.

Résumé

- Le BTC se maintient dans une fourchette de prix fragile, sous la pression de pertes latentes croissantes, de pertes réalisées élevées et d'importantes prises de profit par les détenteurs à long terme.

- L'incapacité du marché à regagner des seuils clés reflète la pression vendeuse persistante exercée à la fois par les acheteurs récents et les investisseurs chevronnés.

- Les indicateurs off-chain restent faibles. Les flux des ETF sont négatifs, la liquidité spot est faible et le positionnement des contrats à terme ne montre guère de conviction spéculative, ce qui rend le prix plus sensible aux catalyseurs macroéconomiques.

- Les marchés d'options révèlent un positionnement défensif, les traders enchérissant sur la volatilité à court terme et affichant une demande constante de protection contre la baisse. La surface indique une prudence à court terme, mais un sentiment plus équilibré sur les échéances plus longues.

- Avec la réunion du FOMC comme dernier catalyseur majeur de l'année, la volatilité implicite devrait s'atténuer jusqu'à la fin décembre. L'orientation du marché dépendra de l'amélioration de la liquidité et de l'épuisement des vendeurs.

Perspectives On-Chain

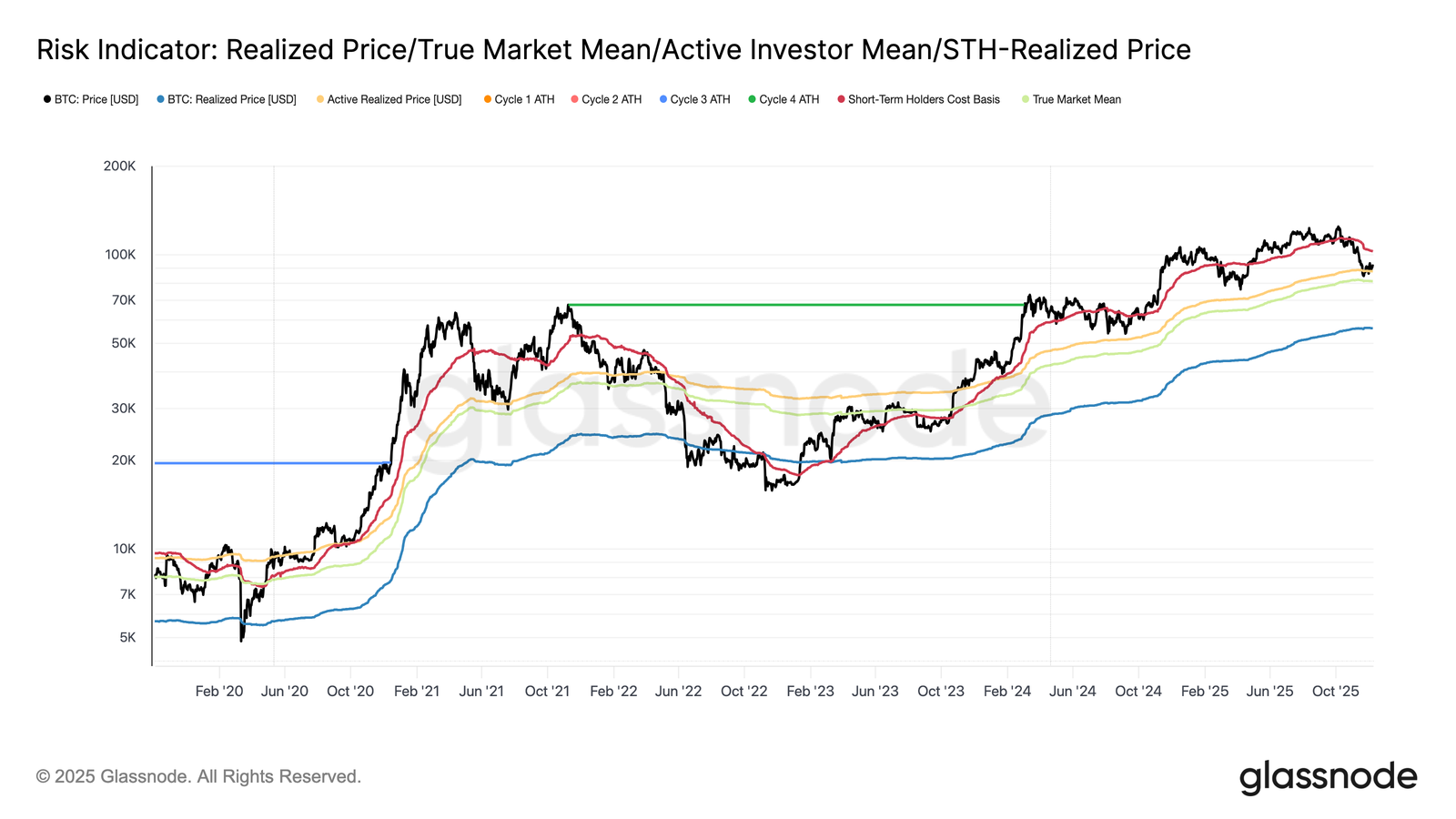

Le BTC entame la semaine confiné dans une fourchette de prix fragile, délimitée par le coût de base des STH à 102 700 dollars et la moyenne du marché à 81 300 dollars. La semaine dernière, nous avons souligné l'affaiblissement des conditions on-chain, la baisse de la demande et la prudence des marchés dérivés, qui reflètent collectivement la configuration du début de l'année 2022.

Bien que le prix se soit maintenu légèrement au-dessus de la moyenne du marché, les pertes latentes continuent de s'accroître, les pertes réalisées augmentent et les dépenses des investisseurs à long terme restent élevées.

Les seuils supérieurs clés à reconquérir sont la zone des 95 000 dollars, suivi du coût de base des STH. D'ici là, la moyenne du marché reste la zone de formation de bottom la plus probable, à moins d'un nouveau choc macroéconomique.

Le temps joue contre les haussiers

Le maintien du marché dans une phase baissière modérée reflète la tension entre les modestes entrées de capitaux et la pression vendeuse persistante exercée actuellement.

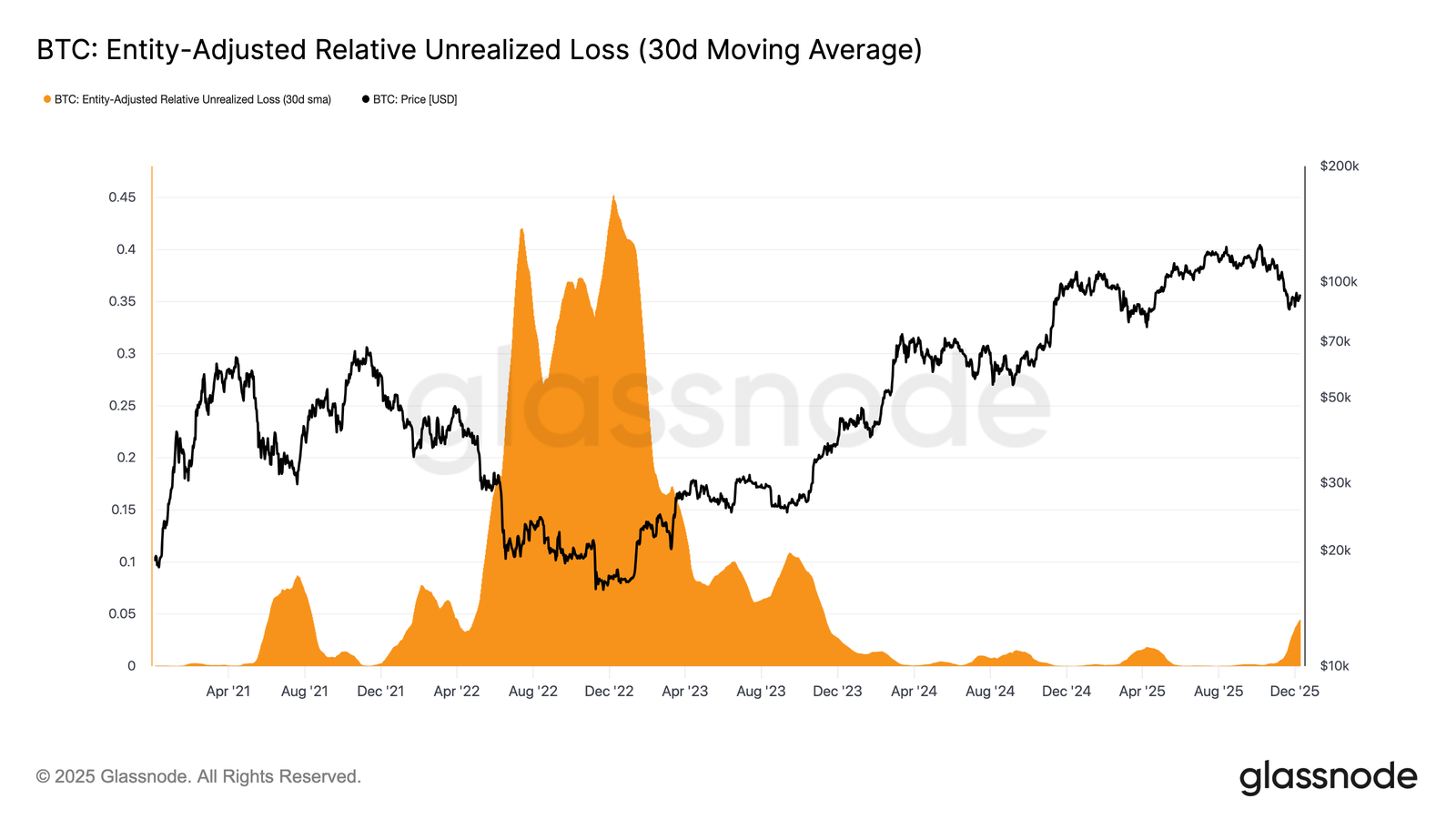

Alors que le marché évolue dans une fourchette étroite, le temps devient un facteur crucial, rendant les pertes latentes plus difficiles à supporter pour les investisseurs et augmentant la probabilité de réalisation des pertes.

La perte relative latente (30D-SMA) a grimpé à 4,4 % après avoir été inférieure à 2 % pendant près de deux ans, marquant le passage d'une phase d'euphorie à une phase de stress et d'incertitude accrus.

Cette hésitation définit désormais la fourchette, et pour la résoudre, il faudra une nouvelle vague de liquidités et de demande afin de rétablir la confiance.

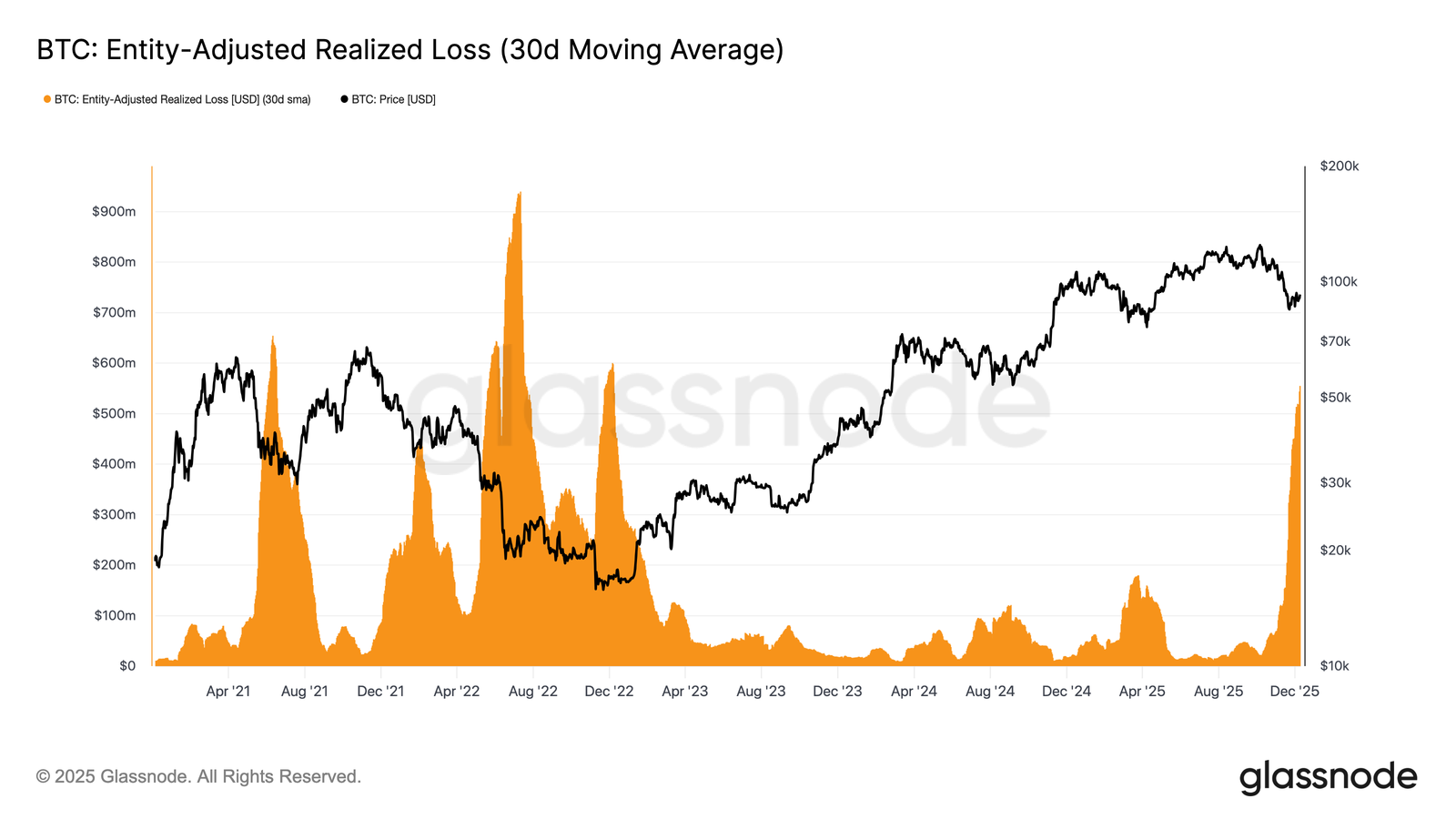

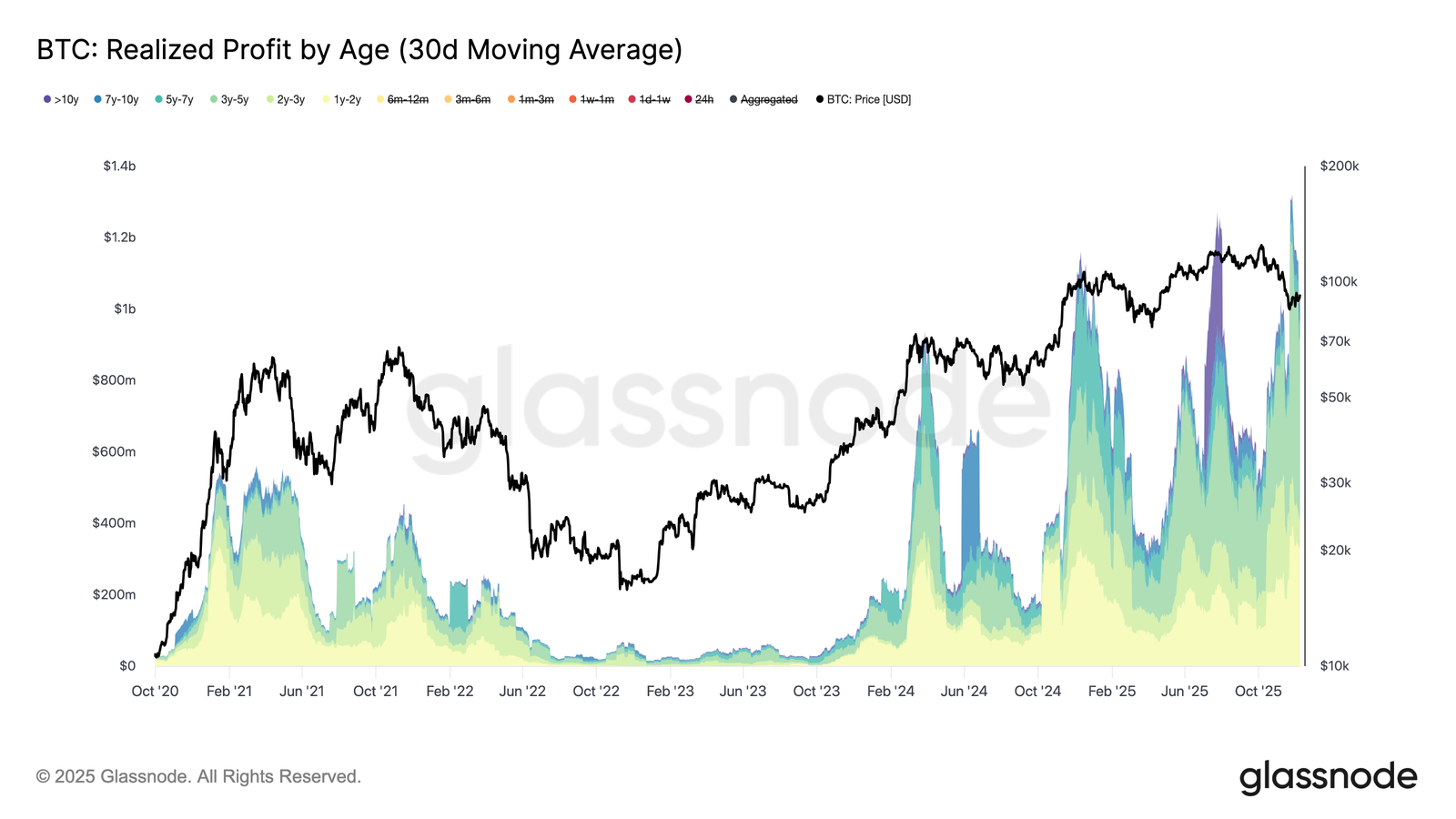

Augmentation des pertes

Cette pression temporelle est encore plus évidente dans le comportement des dépenses. Même si le BTC a rebondi depuis son plus bas niveau du 22 novembre pour atteindre environ 92 700 dollars, la perte réalisée ajustée a continué à grimper, atteignant 555 millions de dollars par jour, son plus haut niveau depuis l'effondrement de FTX.

Ces pertes élevées réalisées pendant une reprise modérée des prix reflètent la frustration croissante des acheteurs, qui capitulent face à la force du marché plutôt que de tenir bon pendant le rebond.

Freiner le renversement de tendance

La hausse des pertes réalisées freine encore davantage la reprise, d'autant plus qu'elle coïncide avec une forte augmentation des profits réalisés par les investisseurs à long terme.

Au cours du récent rebond, les détenteurs de plus d'un an ont augmenté leur prise de profit au-delà d'un milliard de dollars par jour, atteignant un nouveau sommet historique de plus de 1,3 milliard de dollars.

Ensemble, ces deux forces - la capitulation des acheteurs récents sous l'effet du temps et les prises de profit massives des investisseurs à long terme - expliquent pourquoi le marché continue de lutter pour retrouver le coût de base des STH.

Pourtant, malgré cette pression vendeuse importante, le prix s'est stabilisé et a même légèrement rebondi au-dessus de la moyenne du marché, signe d'une demande persistante et patiente absorbant la distribution.

À court terme, si l'épuisement des vendeurs commence à se manifester, cette pression acheteuse sous-jacente pourrait entraîner un nouveau test des 95 000 dollars et potentiellement du coût de base des STH.

Perspectives Off-Chain

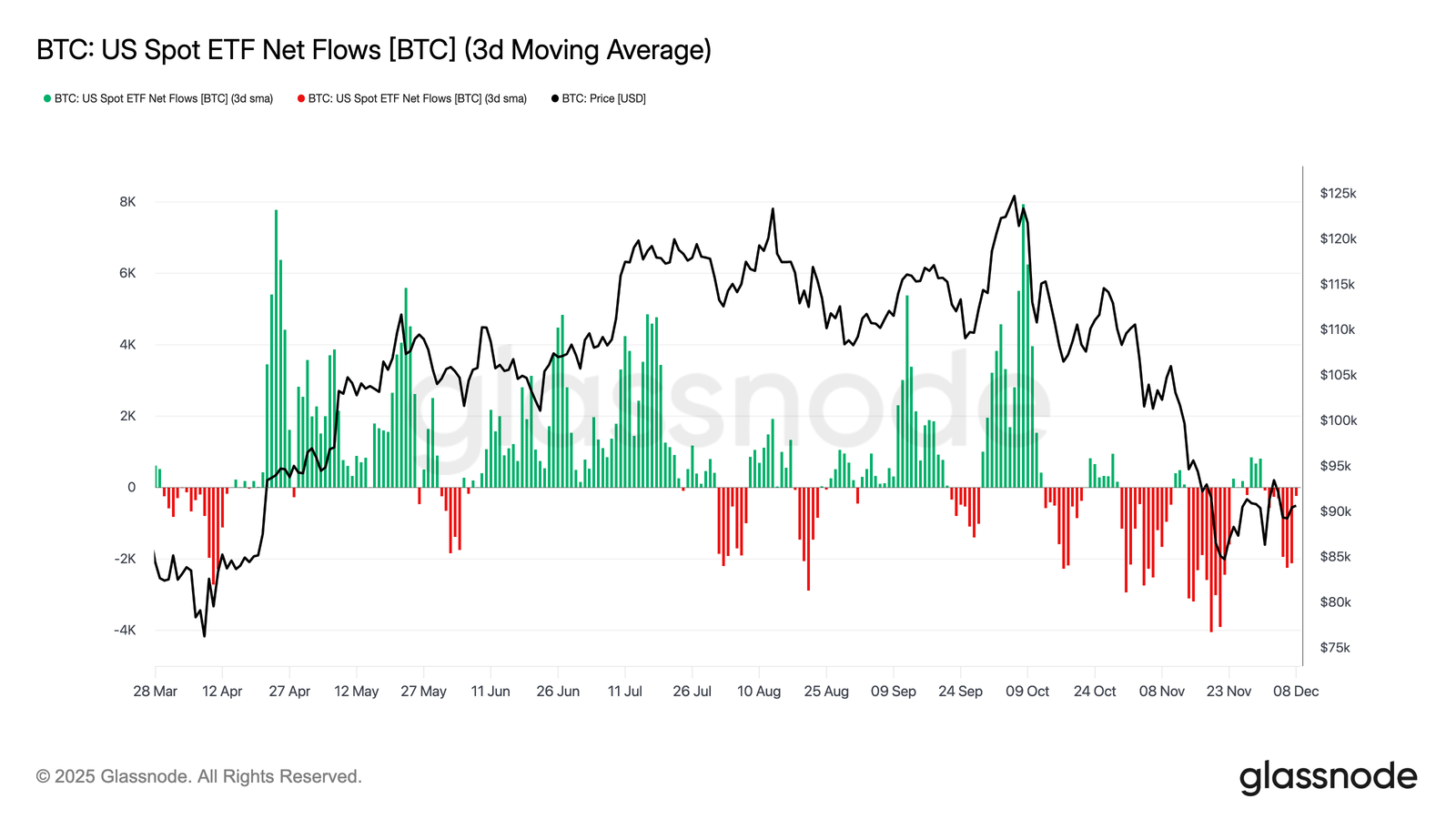

Les difficultés des ETF

Du côté des marchés spot, les ETF Bitcoin US ont connu une nouvelle semaine calme, la moyenne sur trois jours des flux nets restant constamment inférieure à zéro.

Cela prolonge la tendance au ralentissement qui a débuté fin novembre et marque une rupture nette avec le régime d'afflux massifs qui avait soutenu la hausse des prix en début d'année.

Les rachats ont été réguliers chez plusieurs émetteurs importants, soulignant une attitude plus prudente de la part des investisseurs institutionnels alors que les conditions générales du marché restent instables.

En conséquence, le marché spot fonctionne avec une marge de demande plus faible, ce qui réduit le soutien immédiat des acheteurs et rend les prix plus vulnérables aux catalyseurs macroéconomiques et aux chocs de volatilité.

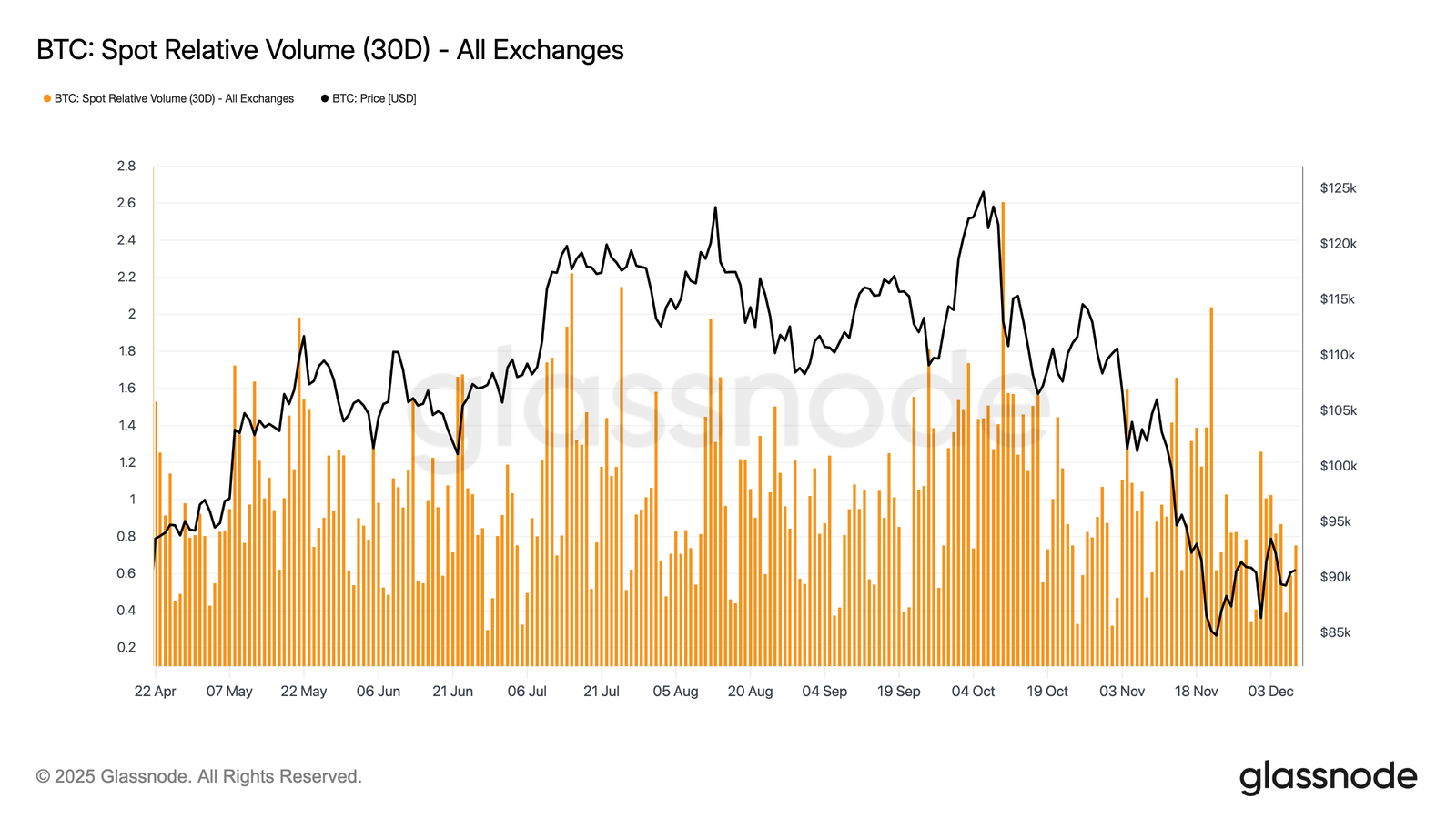

La liquidité reste modérée

Parallèlement à la baisse des flux des ETF, le volume relatif spot du Bitcoin continue de se situer près de la limite inférieure de sa fourchette sur 30 jours.

L'activité de trading s'est affaiblie en novembre et en décembre, reflétant la baisse des prix et signalant un recul de la participation au marché.

La contraction du volume reflète un positionnement plus défensif à tous les niveaux, avec moins de flux liés à la liquidité disponibles pour absorber la volatilité ou soutenir les mouvements directionnels.

Les marchés spot étant plus calmes, l'attention se tourne désormais vers la prochaine réunion du FOMC, qui pourrait servir de catalyseur à une reprise de la participation en fonction du ton donné à la politique monétaire.

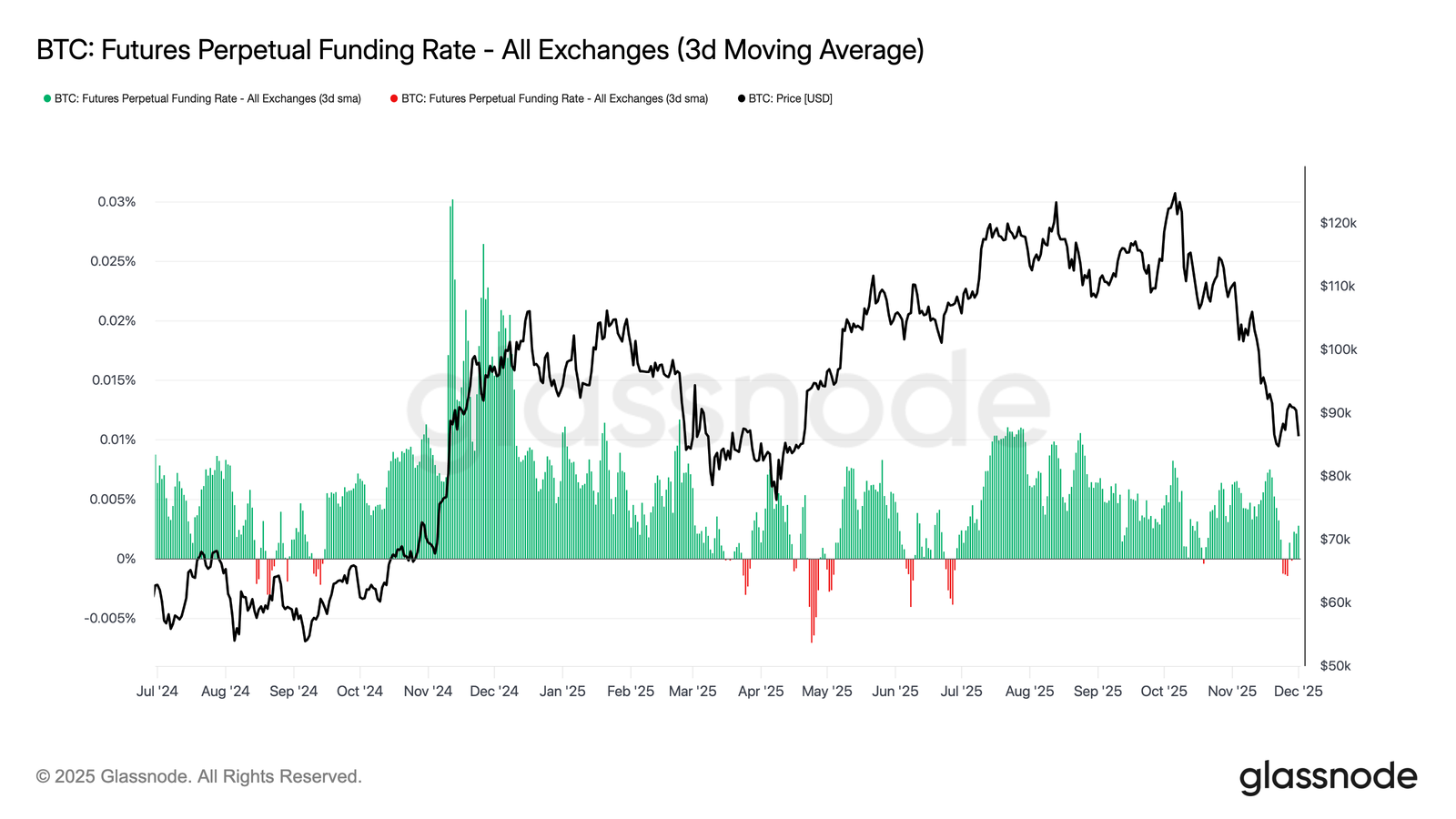

Calme sur les Futures

Dans le prolongement de cette participation modérée, les marchés à terme affichent également un appétit limité pour l'effet de levier, les positions ouvertes ne parvenant pas à se reconstituer de manière significative et les taux de financement restant proches de la neutralité.

Cette dynamique met en évidence un environnement des produits dérivés caractérisé davantage par la prudence que par la conviction.

Sur l'ensemble des marchés perpétuels, le financement a oscillé entre zéro et légèrement négatif au cours de la semaine, soulignant le recul continu des positions longues spéculatives. Les traders restent équilibrés ou défensifs, n'exerçant que peu de pression directionnelle via l'effet de levier.

Avec une activité dérivée modérée, la découverte des prix s'oriente davantage vers les flux spot et les catalyseurs macroéconomiques que vers l'expansion spéculative.

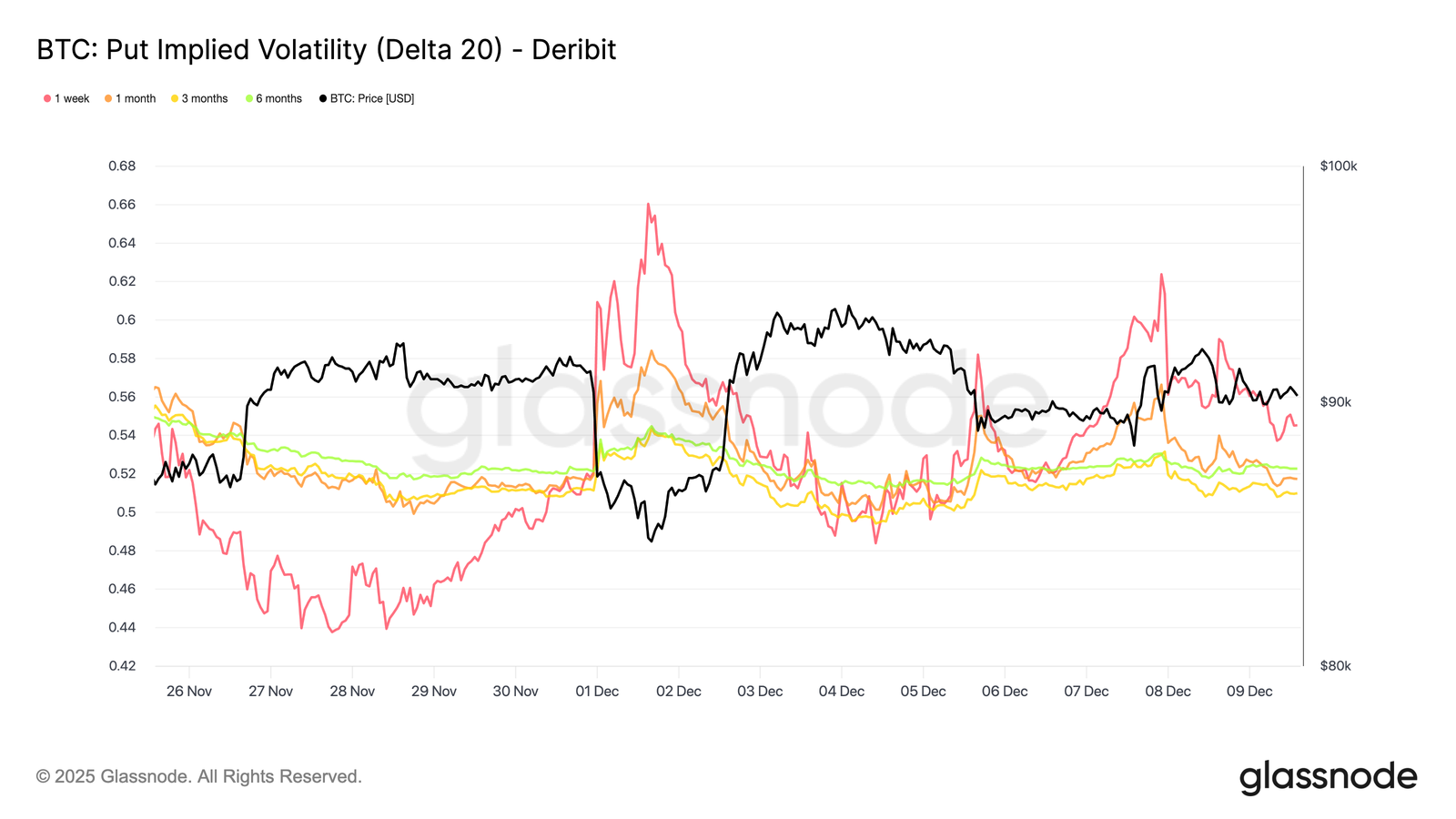

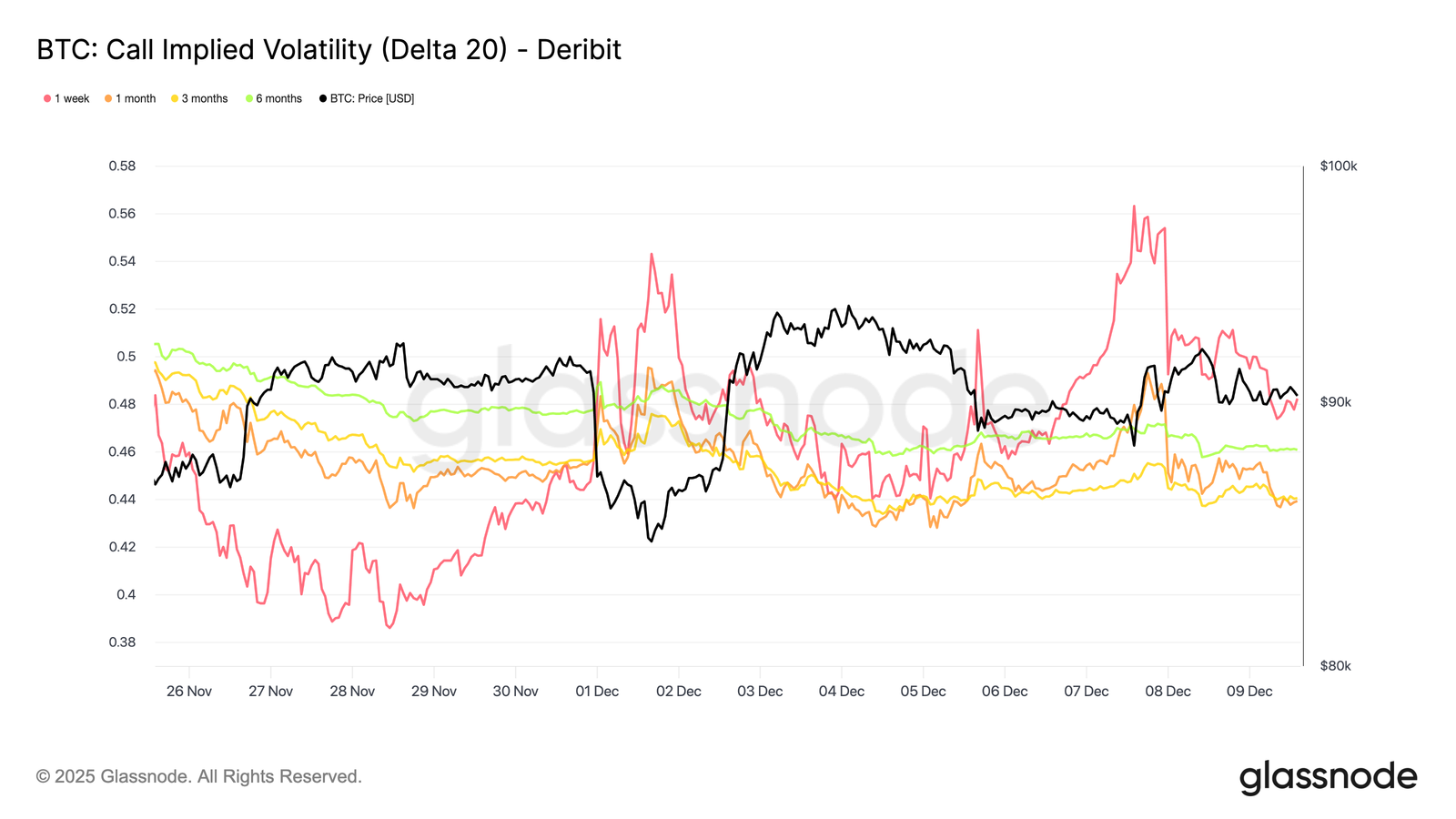

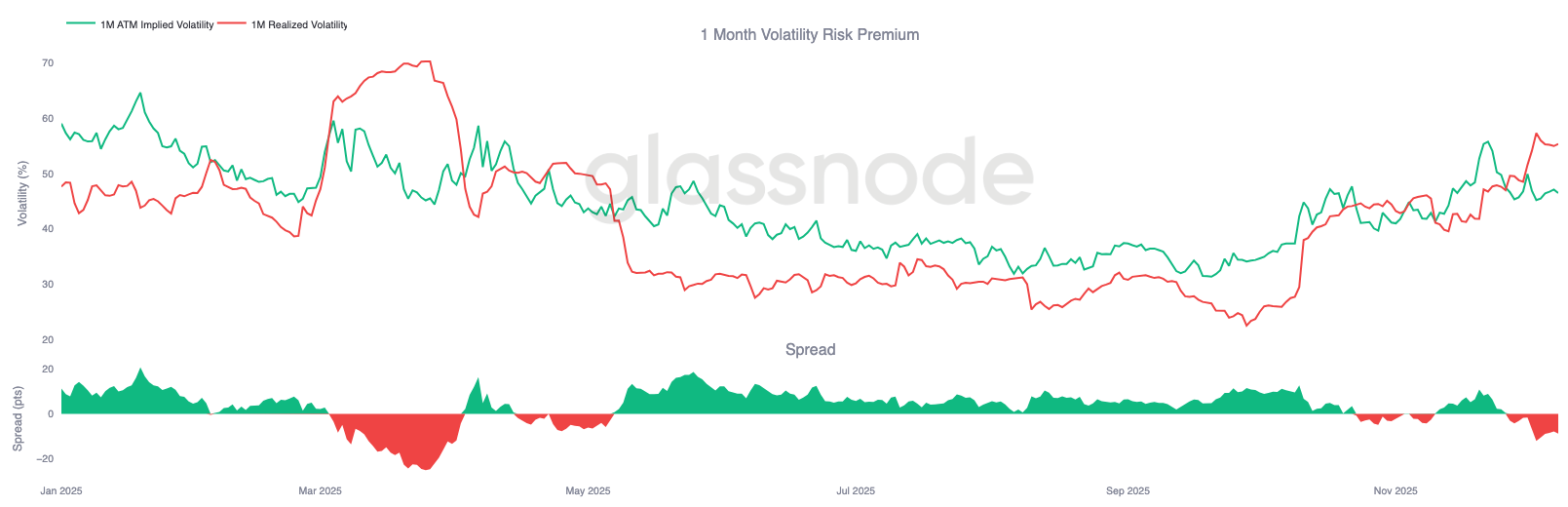

Volatilité Implicite

Du côté du marché des options, l'activité modérée du BTC sur le marché spot contraste fortement avec la hausse soudaine de la volatilité implicite (IV) à court terme, les traders se positionnant en vue d'un mouvement plus important.

La volatilité implicite interpolée, qui estime l'IV à des deltas fixes plutôt que de s'appuyer sur les prix d'exercice cotés, révèle une structure plus claire de la façon dont le risque est évalué pour les différentes échéances.

Sur le CALL 20-Delta, la durée d'une semaine a bondi d'environ dix points de volatilité par rapport à la semaine dernière, tandis que les échéances plus longues sont restées relativement stables.

La même tendance apparaît sur le PUT 20-Delta, avec une hausse de l'IV à court terme à la baisse, tandis que les échéances plus longues restent stables.

Dans l'ensemble, les traders accumulent de la volatilité précisément là où ils s'attendent à des tensions, préférant détenir de la convexité plutôt que de la réduire avant la réunion du FOMC du 10 décembre.

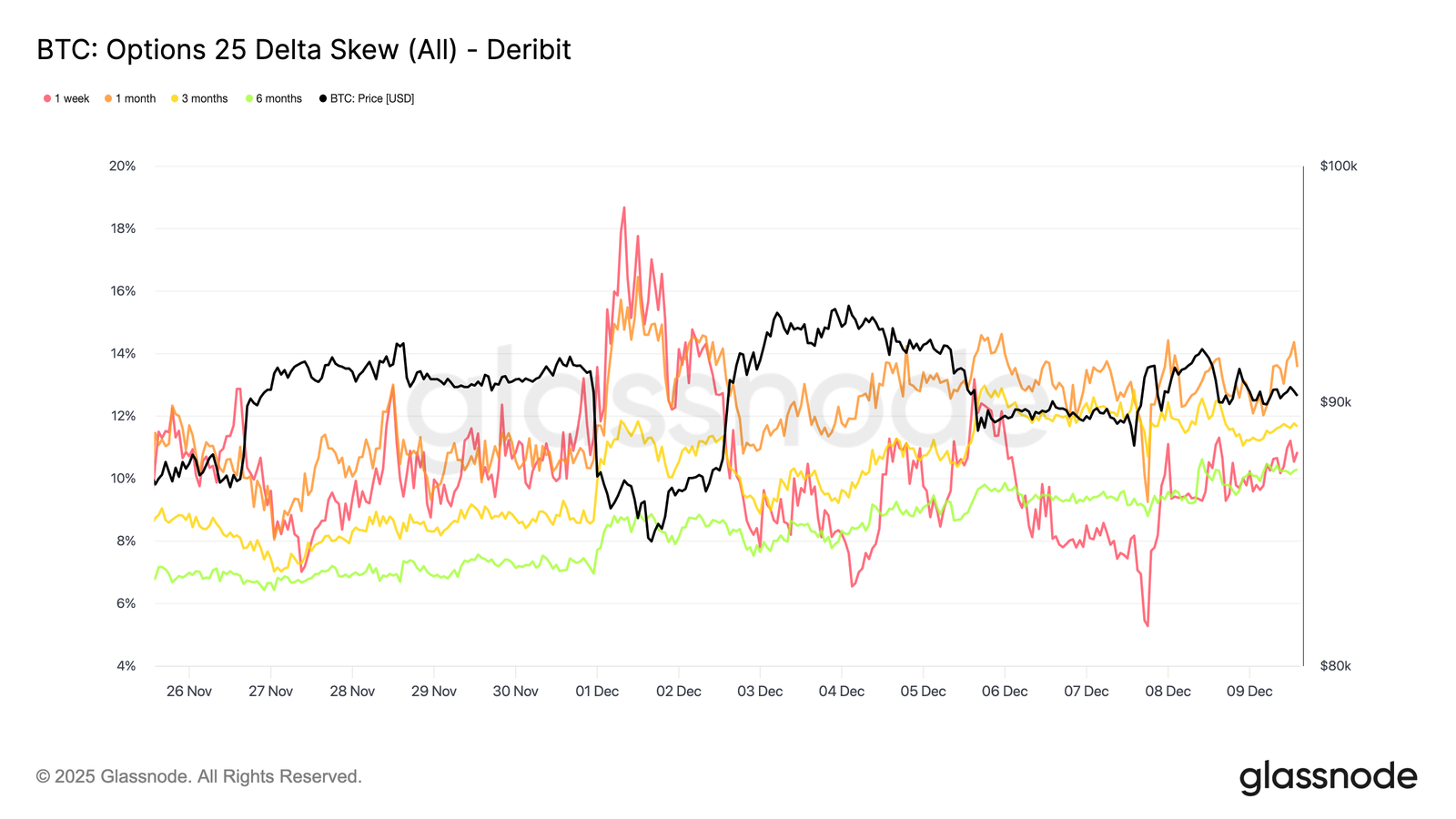

Retour de la demande à la baisse

En complément de la hausse de la volatilité à court terme, la protection à la baisse fait à nouveau l'objet d'une prime.

Le skew 25 delta, qui mesure le coût relatif des options de vente par rapport aux options d'achat pour un même delta, a grimpé à environ 11 % sur une durée d'une semaine, indiquant une nette reprise de la demande d'assurance à court terme contre la baisse avant la réunion du FOMC.

Le skew reste très concentré sur toutes les échéances, variant entre 10,3 % et 13,6 %. Cette compression suggère que la préférence pour la protection par des options de vente est généralisée sur toute la courbe, reflétant un biais de couverture constant plutôt qu'un stress isolé confiné au court terme.

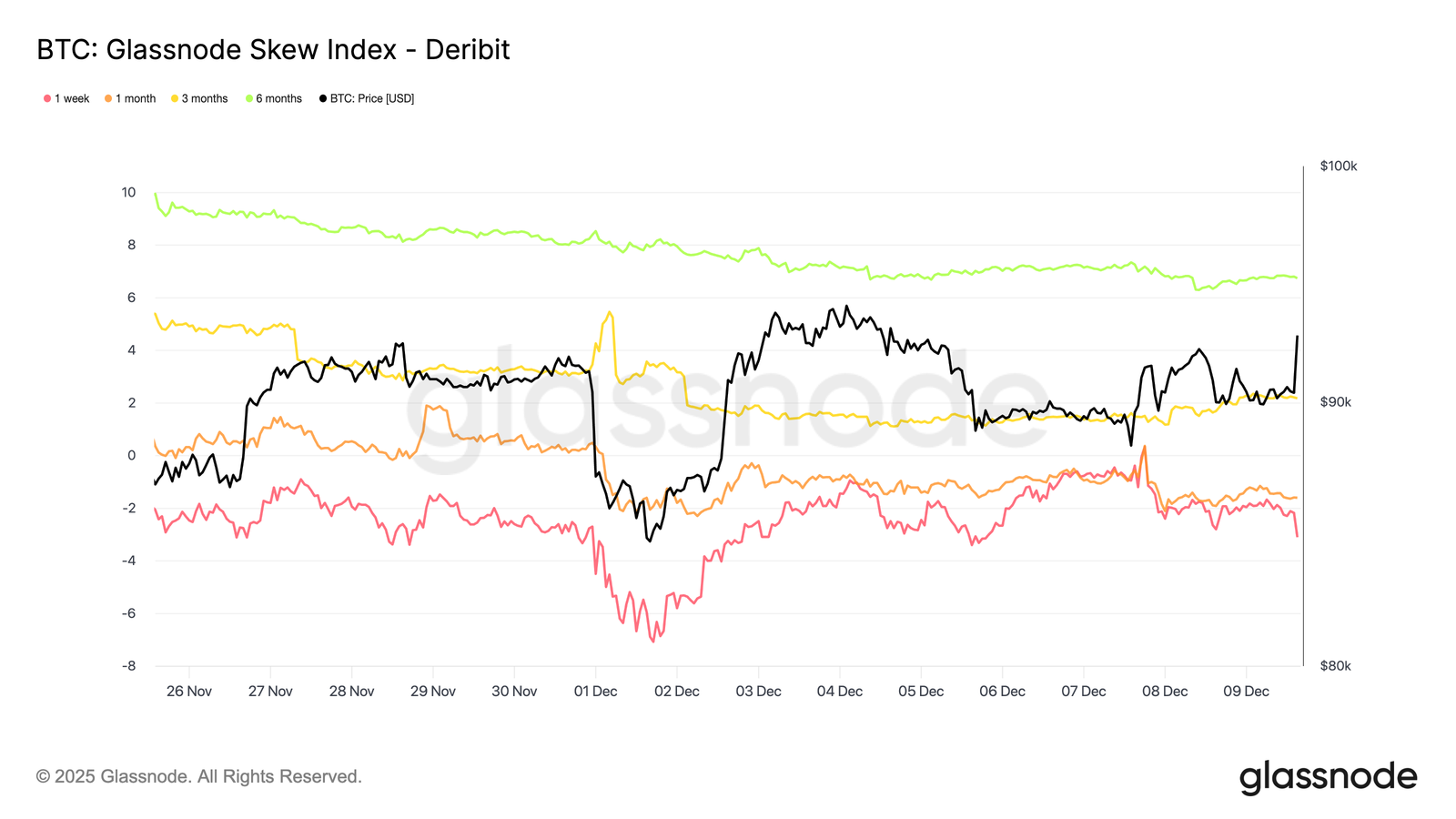

Une tendance différente

Ajoutant une autre dimension au tableau des options, l'indice de skew présente un signal plus nuancé que le skew 25 delta. Comme il est pondéré en faveur des options à faible delta, il reflète les prix sur toute la partie baissière.

Les valeurs à une semaine et à un mois se situent en territoire put, mais les valeurs à trois mois et à six mois, autour de 2,2 % et 6,7 %, tombent en territoire call, puisque l'indice est calculé comme étant la différence entre les calls et les puts.

Cela crée une divergence notable : le skew 25 delta est baissier sur toutes les échéances, tandis que l'indice skew à plus long terme montre que la variance à la hausse est plus richement évaluée que la variance à la baisse.

En substance, les traders ne misent pas sur une protection baissière OTM profonde sur les échéances plus longues, même si les puts à delta moyen restent soutenus.

La surface signale donc une prudence à court terme, mais un ton plus équilibré à légèrement haussier plus loin sur la courbe, une tendance typique dans le domaine des cryptomonnaies où les participants détiennent souvent des calls OTM éloignés pour un potentiel haussier asymétrique.

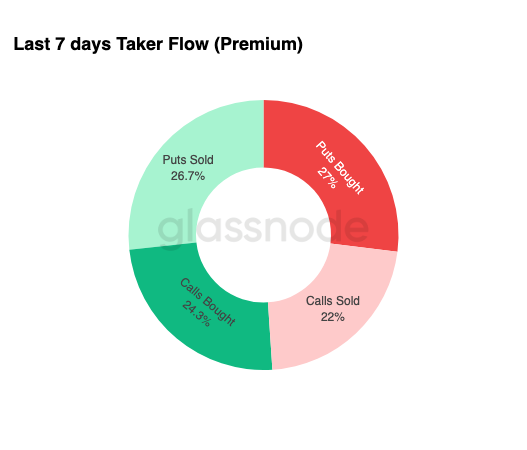

Accumulation de volatilité

Pour compléter le tableau des options, les données hebdomadaires sur les flux confirment une tendance claire : les traders achètent de la volatilité, ils ne la vendent pas. Les primes achetées dominent le flux notionnel total, avec une légère avance des options de vente.

Cela ne reflète pas un biais directionnel, mais plutôt un régime d'accumulation de volatilité. Lorsque les traders achètent les deux ailes, cela indique un comportement de couverture et de recherche de convexité plutôt qu'une spéculation motivée par le sentiment.

Combiné à une volatilité implicite en hausse et à un biais à la baisse, le profil des flux suggère que les acteurs du marché se préparent à un événement de volatilité avec un biais à la baisse.

Après le FOMC

À l'avenir, la volatilité implicite a déjà commencé à s'atténuer et, historiquement, elle a tendance à se comprimer davantage une fois que le dernier événement macroéconomique majeur de l'année est passé.

La réunion du FOMC du 10 décembre étant le dernier catalyseur significatif, le marché se prépare à une transition vers un environnement de faible liquidité et de retour à la moyenne.

Après l'annonce, les vendeurs de gamma reviennent généralement sur le marché, accélérant la baisse de la volatilité implicite jusqu'à la fin de l'année. En l'absence d'une surprise ou d'un changement notable dans les orientations, la voie de la moindre résistance semble mener à une volatilité implicite plus faible et à une surface plus plate jusqu'à la fin décembre.

Conclusion

Le BTC continue de s'échanger dans un environnement structurellement fragile où la hausse des pertes latentes, la réalisation de pertes élevées et les prises de profit importantes des investisseurs à long terme ancrent collectivement l'évolution des prix.

Malgré cette pression vendeuse persistante, la demande reste suffisamment résistante pour maintenir les prix au-dessus de la moyenne du marché, ce qui suggère que les acheteurs patients continuent d'absorber la distribution.

Une poussée à court terme vers les 95 000 $ ou même le coût de base des STH reste possible si l'épuisement des vendeurs commence à se manifester.

Les conditions off-chain reflètent cette prudence. Les flux des ETF restent négatifs, la liquidité spot est modérée et les marchés à terme manquent d'engagement spéculatif.

Les marchés d'options renforcent leur posture défensive, les traders accumulant de la volatilité, misant sur une protection à court terme contre la baisse et se positionnant en vue d'un événement de volatilité à court terme avant la réunion du FOMC.

Dans l'ensemble, la structure du marché suggère une fourchette faible mais stable, soutenue par une demande patiente mais limitée par une pression vendeuse persistante.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.