Η Πίεση Αυξάνεται για τα Diamond Hands

Με πλήθος δειγμάτων να σηματοδοτούν ότι μια ευρεία εγκατάλειψη της αγοράς έχει συμβεί, η προσοχή στρέφεται στο αν το Bitcoin έχει "πατώσει". Αυτή τη βδομάδα θα αναλύσουμε τα χαρακτηριστικά και τη διάρκεια των προηγούμενων bear markets, αποπειρώμενοι να προσεγγίσουμε τι θα γίνει στο μέλλον.

Με πολλά σήματα να υποδηλώνουν ότι μια ευρεία εγκατάλειψη έχει λάβει χώρα, η προσοχή στρέφεται στο κατά πόσον διαμορφώνεται ένας πάτος στο Bitcoin. Εδώ, αναλύουμε τα χαρακτηριστικά και τη διάρκεια προηγούμενων κύκλων πτώσης, για να εκτιμήσουμε τι μπορεί να βρίσκεται στο δρόμο μπροστά μας.

Οι τιμές του Bitcoin συνεχίζουν να παγιώνονται γύρω από το εύρος των $20k αυτή την εβδομάδα, καθώς η αγορά χωνεύει την ακραία καθοδική μεταβλητότητα του Ιουνίου. Οι τιμές διαπραγματεύτηκαν υψηλότερα, ανοίγοντας με εβδομαδιαίο χαμηλό στα $18.971, και κορυφώθηκαν στα $22.230.

Με την αγορά τώρα να έχει υποχωρήσει πάνω από 75% από το ιστορικό υψηλό, ακόμη και οι ισχυρότεροι και μακροβιότεροι κάτοχοι Bitcoin αισθάνονται την πίεση. Τόσο οι μακροπρόθεσμοι κάτοχοι όσο και οι εξορύκτες βρίσκονται στο επίκεντρο του ενδιαφέροντος αυτή την εβδομάδα, καθώς η αγορά προσπαθεί να βρει έναν πάτο εν μέσω της επίμονης μακροοικονομικής αβεβαιότητας.

Σε αυτή την έκδοση, θα προσπαθήσουμε να εξάγουμε και να προσδιορίσουμε τα βασικά χαρακτηριστικά που έχουν περιγράψει ιστορικά το σχηματισμό των κατώτατων ορίων της αγοράς του Bitcoin. Πρόκειται για μια χρονική περίοδο κατά την οποία οι αναγκαστικές πωλήσεις περνούν, επιτυγχάνεται η εξάντληση των πωλητών και η καθοδική πίεση αρχίζει να εξασθενεί. Θα το διερευνήσουμε αυτό από διάφορες οπτικές γωνίες που κυμαίνονται από:

- Ένα τελικό ξεπούλημα ακόμη και των ισχυρότερων χεριών, δημιουργώντας εξάντληση των πωλητών.

- Την αναδιανομή του πλούτου από τους κατόχους χαμηλών σε κατόχους υψηλών πεποιθήσεων.

- Την ανάκαμψη της ζήτησης τόσο από τις μεγάλες όσο και από τις μικρές οντότητες.

- Μια εγκατάλειψη της ομάδας των εξορυκτών, η οποία φαίνεται να βρίσκεται σε εξέλιξη.

Μεταφράσεις

Το This Week On-chain πλέον μεταφράζεται σε Ισπανικά, Ιταλικά, Κινέζικα, Ιαπωνικά, Τούρκικα, Γαλλικά, Πορτογαλικά, Φαρσί και Ελληνικά.

Το The Week Onchain Newsletter διαθέτει live ταμπλό με όλα τα επιλεγμένα charts διαθέσιμα εδώ. Τα εργαλεία και όλα τα metrics διερευνώνται περαιτέρω στο Video Report που κυκλοφορεί κάθε Πέμπτη. Επισκεφθείτε και εγγραφείτε στο Youtube κανάλι μας και μεταβείτε το Video Portal για περισσότερα βίντεο και σεμινάρια metrics.

Αναδιανομή Πλούτου

Η επικρατούσα πτωτική αγορά έχει πολλές ομοιότητες με τα τέλη του 2018 όσον αφορά τη δομή της αγοράς, κάτι που μπορούμε να δούμε στη μετρική Drawdown από το ATH (ιστορικό υψηλό). Τα παρακάτω συγκρίνουν την τρέχουσα πτώση του 2022, με την πτωτική αγορά του 2018:

- Δεκέμβριος 2017 - Μάρτιος 2019: Η πτώση από την παραβολική κορυφή του 2017 επεκτάθηκε για σχεδόν 15 μήνες, με αποκορύφωμα την υποχώρηση 85% από το ATH. Η περιοχή των $6k μπορεί να θεωρηθεί ως το σημείο διάσπασης του βασικού επιπέδου πριν από την τελική εγκατάλειψη, όπου ένα επιπλέον -50% εξαλείφθηκε από την αγορά κατά τη διάρκεια 1 μήνα.

- Νοέμβριος 2021 - Ιούλιος 2022: Η τρέχουσα πτωτική αγορά έχει βιώσει μια μέγιστη μείωση της τάξης του 75%, με το κατώτατο όριο των $29k να λειτουργεί ως παρόμοιο επίπεδο βάσης διάσπασης. Η τελευταία εγκατάλειψη στα μέσα Ιουνίου είδε τις τιμές να πέφτουν κατά -40% στα $17,6k μέσα σε μόλις δύο εβδομάδες.

Ένα από τα κύρια αποτελέσματα μιας μακροχρόνιας πτωτικής αγοράς είναι η ανακατανομή του πλούτου μεταξύ των ενδιαφερομένων που παραμένουν. Αυτή η προοδευτική αλλαγή των ιδιοκτητών μπορεί να αναλυθεί με την παρακολούθηση της Κατανομής των Πραγματοποιημένων Τιμών (Realized Price Distribution) των UTXO (μη δαπανημένα αποτελέσματα συναλλαγών) (URPD).

Όπως επισημάνθηκε στην 23η Εβδομάδα, οι προηγούμενες πτωτικές αγορές, είχαν δύο διακριτές φάσεις:

- Φάση μετά το ATH: Όταν οι βραχυπρόθεσμοι επενδυτές και οι κερδοσκόποι (χαμηλής πεποίθησης) συμβιβάζονται σταδιακά με την πραγματικότητα της πτωτικής αγοράς και βγαίνουν σε μια πτωτική τάση τιμών. Επιπλέον, ορισμένοι συμμετέχοντες επιχειρούν να επαναδιαπραγματευθούν τη μακροοικονομική τάση, οδηγώντας σε πολλαπλά προσωρινά ράλι ανακούφισης (dead cat bounce).

- Φάση ανακάλυψης του πάτου: Η μείωση της κερδοφορίας και μια παρατεταμένη περίοδος οικονομικού «πόνου» έχουν ως αποτέλεσμα τη μείωση της νέας ζήτησης και δημιουργούν ευνοϊκές συνθήκες για την τελική εγκατάλειψη.

Πρώτον, θα επιθεωρήσουμε την αγορά από τον Δεκέμβριο του 2017 έως τον Μάρτιο του 2019. Παρατηρήστε πώς η τιμή λειτουργεί σαν μαγνήτης, προσελκύοντας πρώτα την προσφορά από τους κορυφαίους αγοραστές προς την περιοχή των $6k και τέλος, γίνεται μια τεράστια ανακατανομή μετά τη εγκατάλειψη στην περιοχή των $3k έως $4k. Αυτό περιγράφει έναν κύκλο εγκατάλειψης δύο μερών και τον τελικό σχηματισμό πάτου.

Στην τρέχουσα αγορά του 2022, έχουμε μια παρόμοια δομή μέχρι στιγμής μετά το ATH του Νοεμβρίου 2021. Μπορούμε να δούμε ότι ένα παρόμοιο μοτίβο ανακατανομής εμφανίζεται γύρω από το κατώτατο όριο των $30k, που είχε αρχικά καθοριστεί τον Μάιο-Ιούλιο του 2021. Κατά τη διάρκεια του Μαΐου-Ιουνίου του τρέχοντος έτους, μπορούμε να δούμε τις τιμές να διαπραγματεύονται προς τα κάτω στην περιοχή των $20k, η οποία γίνεται ένα σημαντικό σημείο ενεργοποίησης τόσο για την εγκατάλειψη των επενδυτών, όσο και για τους νέους αγοραστές, αποτελώντας έτσι έναν κόμβο για τα νομίσματα που αλλάζουν χέρια.

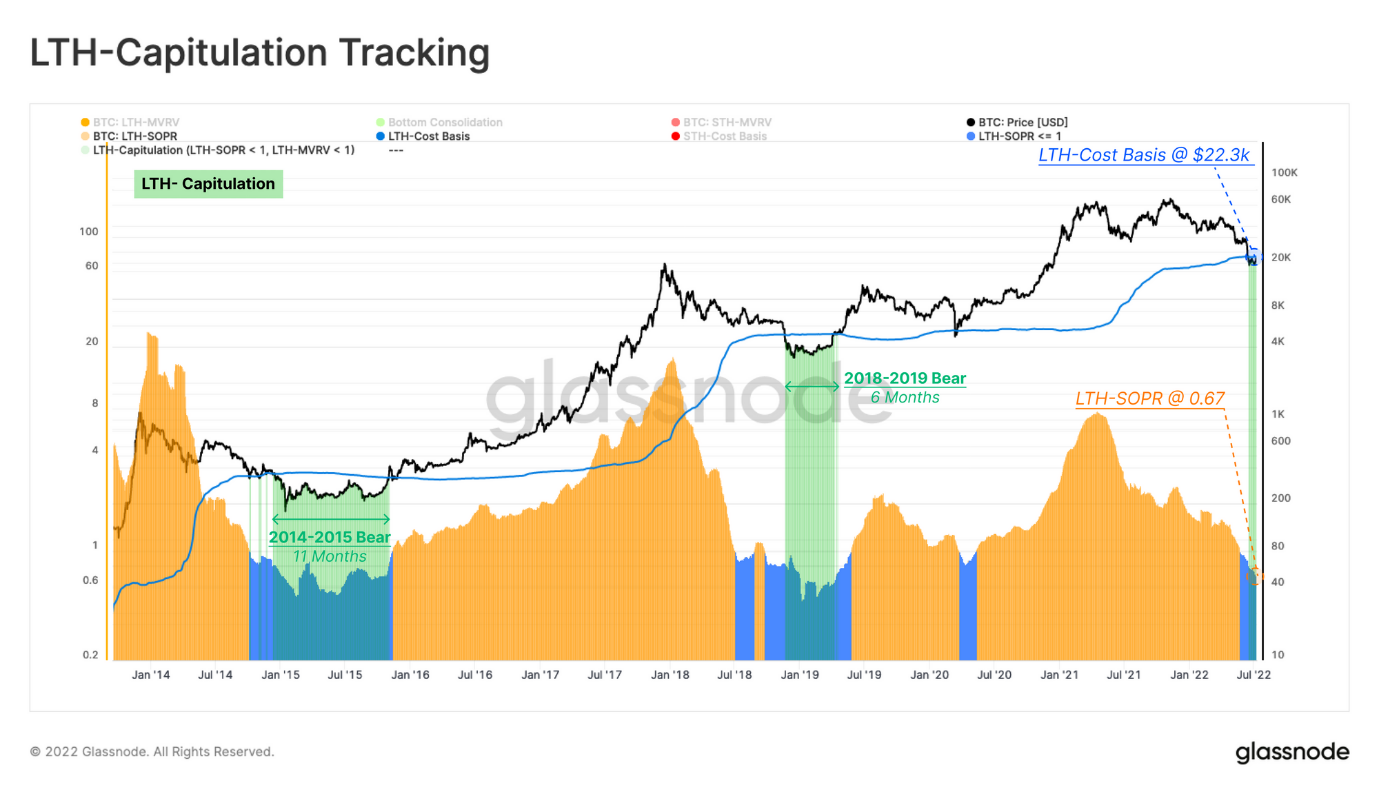

Η Εγκατάλειψη των Ισχυρών Χεριών (Diamond Hands)

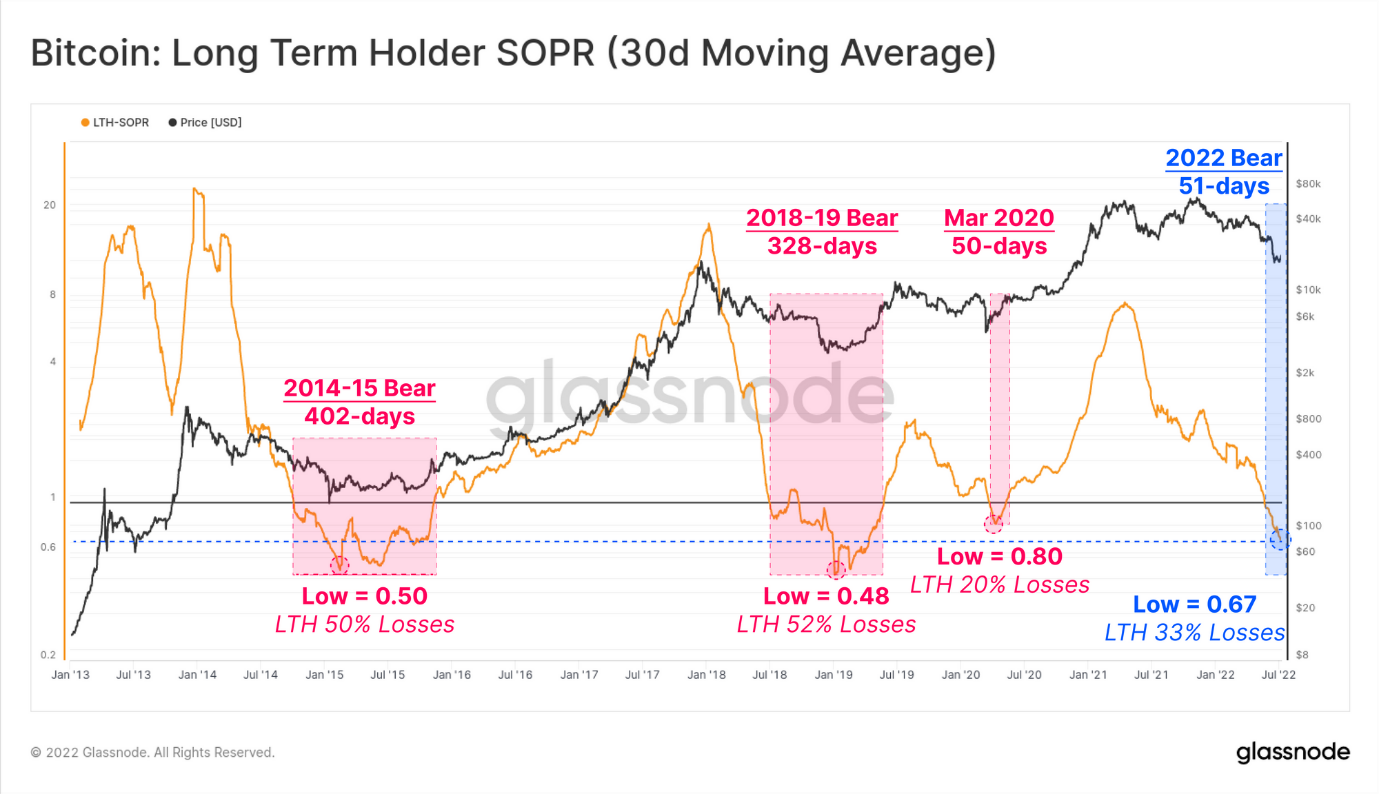

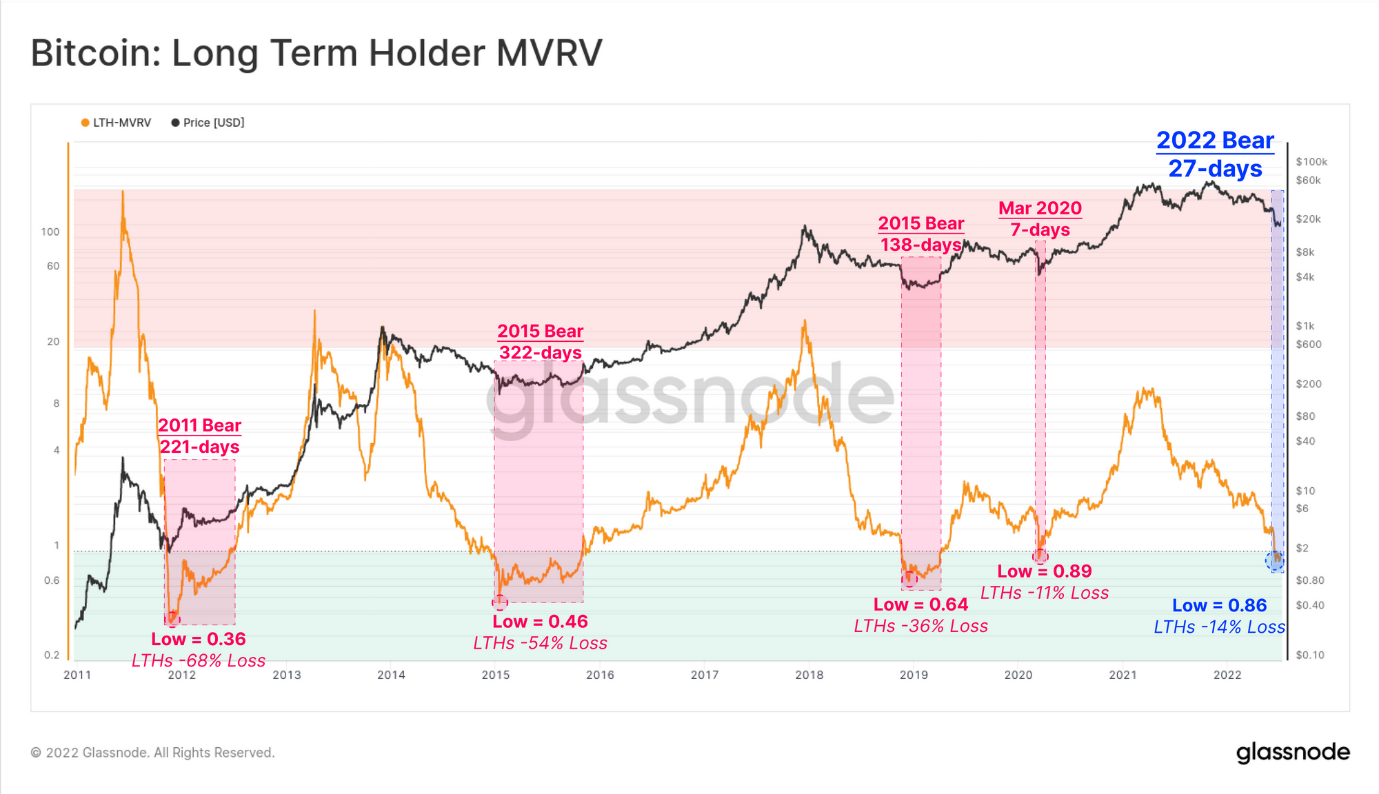

Με την απώλεια του επιπέδου τιμών των $30k, οι εξορύκτες και οι Μακροπρόθεσμοι Κάτοχοι (LTHs) έχουν υποστεί πίεση (όπως διερευνήθηκε στην 25η Εβδομάδα). Για να καταδείξουμε τη συνεχιζόμενη εγκατάλειψη των Μακροπρόθεσμων Κατόχων του κύκλου 2021-22, μπορούμε να παρακολουθήσουμε την κερδοφορία τους σε δύο μέτωπα: τις πραγματοποιημένες απώλειες (δαπάνες) και τις μη πραγματοποιημένες απώλειες (νομίσματα που κατέχονται κάτω από τη βάση κόστους).

Η Long-Term Holder Spent Output Profit Ratio (Αναλογία Κέρδους Εξόδου των Μακροπρόθεσμων Κατόχων) (LTH-SOPR) είναι μια μετρική που υποδεικνύει την αναλογία κέρδους που αποκομίζουν οι Μακροπρόθεσμοι Κάτοχοι (δηλαδή μια τιμή 2,0 σημαίνει ότι οι Μακροπρόθεσμοι Κάτοχοι ξοδεύουν νομίσματα σε τιμή που είναι 2 φορές η βάση κόστους τους). Επομένως, όταν η LTH-SOPR είναι μικρότερη από τη μονάδα, οι παίκτες αυτοί πραγματοποιούν απώλειες ή ξοδεύουν νομίσματα σε τιμή χαμηλότερη από τη βάση κόστους τους.

Το LTH-SOPR διαπραγματεύεται επί του παρόντος στο 0,67, υποδεικνύοντας ότι ο μέσος Μακροπρόθεσμος Κάτοχος που ξοδεύει τα νομίσματά του κλειδώνει μια απώλεια 33%.

Η Βάση Κόστους των Μακροπρόθεσμων Κατόχων (Long-Term Holder Cost Basis) εκτιμά τη μέση τιμή που πλήρωσαν οι Μακροπρόθεσμοι Κάτοχοι για τα κέρματά τους. Ως εκ τούτου, καθώς η αποτίμηση της αγοράς πέφτει κάτω από τη Βάση Κόστους Μακροχρόνιων Κατόχων (LTH-Cost Basis), η συγκεκριμένη ομάδα μπορεί να θεωρηθεί ότι έχει συνολική ζημία. Παρομοίως, οι Μακροπρόθεσμοι Κάτοχοι επί του παρόντος βρίσκονται κατά μέσο όρο σε απώλεια, κατέχοντας συνολική μη πραγματοποιηθείσα ζημία -14%.

Το ακόλουθο διάγραμμα συνδυάζει αυτές τις έννοιες και δείχνει τα διαστήματα που ικανοποιούν και τις δύο προϋποθέσεις (με πράσινο χρώμα). Αυτές είναι οι στιγμές όπου οι Μακροπρόθεσμοι Κάτοχοι είναι τόσο σε απώλεια στα κρατούμενα νομίσματα όσο και σε απώλειες με βάση τις δαπάνες τους. Σε συνδυασμό, αυτό δείχνει ότι υπάρχει αυξημένη πιθανότητα να βρίσκεται σε εξέλιξη εγκατάλειψη των Μακροπρόθεσμων Κατόχων.

Με την τρέχουσα τιμή του LTH-SOPR στο 0,67 και την LTH-Cost Basis στα $22,3k, αυτό σημαίνει ότι οι Μακροπρόθεσμοι Κάτοχοι πραγματοποιούν κατά μέσο όρο απώλειες -33% για κάθε δαπανημένο νόμισμα, παρά το γεγονός ότι οι τιμές spot είναι μόνο ~6% κάτω από τη βάση κόστους τους. Αυτό σημαίνει ότι οι Μακροπρόθεσμοι Κάτοχοι που απέκτησαν νομίσματα σε πολύ υψηλότερες τιμές είναι οι πρωταρχικοί που κάνουν δαπάνες αυτή τη στιγμή, και όσοι εξακολουθούν να κατέχουν νομίσματα από τον κύκλο 2017-20 (ή νωρίτερα) παραμένουν σε μεγάλο βαθμό σε αναμονή.

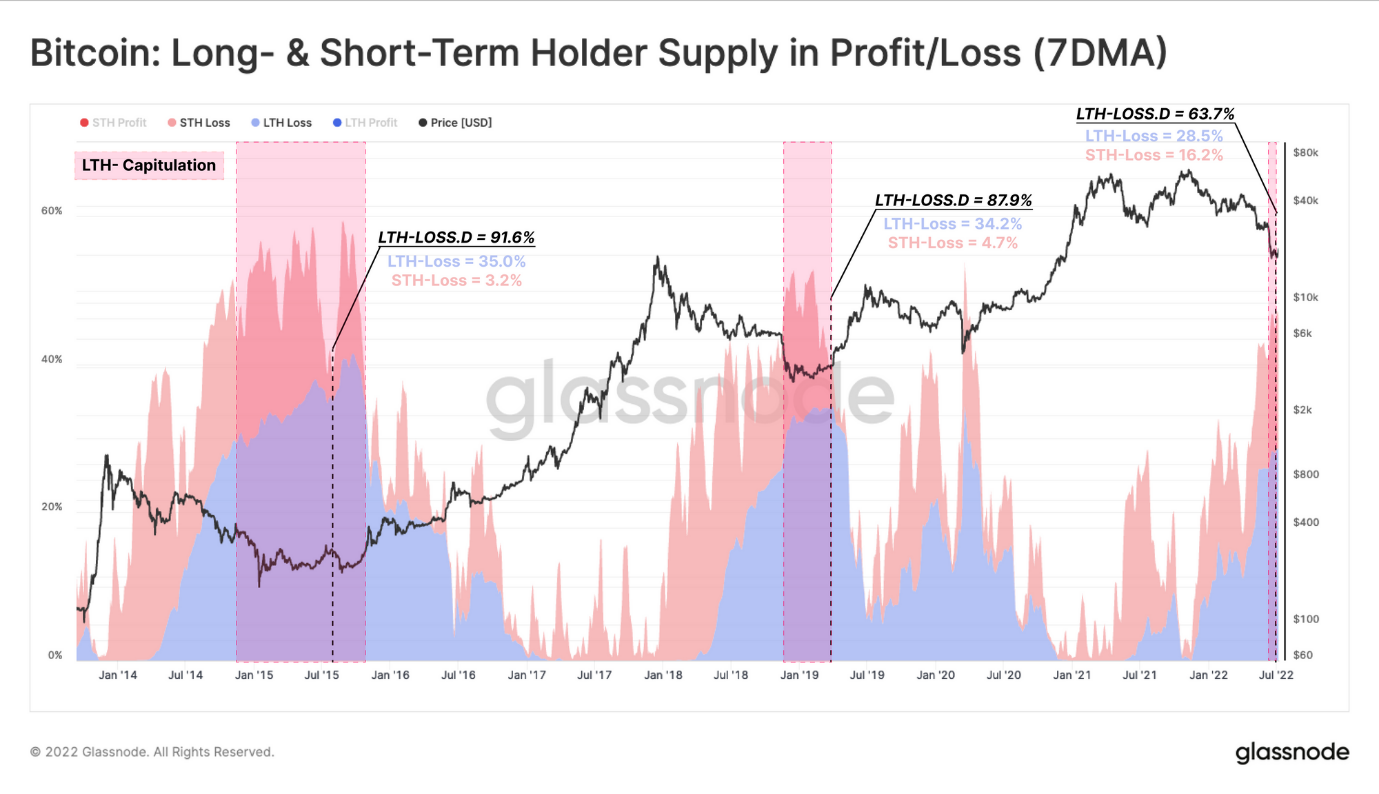

Η Μεταφορά των Ζημιών

Μια συνέπεια των γεγονότων εγκατάλειψης είναι η άμεση αναδιανομή κερμάτων σε νέους αγοραστές, οι οποίοι συχνά κατατάσσονται αρχικά στους Βραχυπρόθεσμους Κατόχους (Short-Term Holders). Με την πάροδο του χρόνου, ωστόσο, η κυριαρχία των Μακροπρόθεσμων Κατόχων σε αποθέματα τείνει να αυξάνεται, καθώς οι κερδοσκόποι απομακρύνονται από την αγορά.

Ο σχηματισμός πάτου συνοδεύεται συχνά από τους Μακροπρόθεσμους Κατόχους που επωμίζονται όλο και μεγαλύτερο μέρος της μη πραγματοποιηθείσας ζημίας. Με άλλα λόγια, για να φτάσει μια πτωτική αγορά σε έναν τελικό πάτο, το μερίδιο των νομισμάτων που κατέχονται με ζημία θα πρέπει να μεταφερθεί κυρίως σε εκείνους που είναι λιγότερο

Αυτό είναι αποτέλεσμα δύο μηχανισμών:

- Η έξοδος οντοτήτων με αδύναμη πεποίθηση (Βραχυπρόθεσμοι Κάτοχοι (Short-Term Holders)).

- Η σταδιακή μεταφορά κερμάτων σε οντότητες με ισχυρή πεποίθηση, οι οποίες είναι σχετικά αναίσθητες στις τιμές (Μακροπρόθεσμοι κάτοχοι (Long-Term Holders)).

Στα χαμηλά των προηγούμενων πτωτικών αγορών, το ποσοστό της προσφοράς που κατείχαν Μακροπρόθεσμοι Κάτοχοι, και μάλιστα με ζημία, έφτανε πάνω από το 34%. Εν τω μεταξύ, το ποσοστό που κατείχαν οι Βραχυπρόθεσμοι Κάτοχοι μειώθηκε μόλις 3% έως 4% του αποθέματος. Αυτή τη στιγμή, οι Βραχυπρόθεσμοι Κάτοχοι εξακολουθούν να κατέχουν το 16,2% του αποθέματος σε απώλεια, γεγονός που υποδηλώνει ότι τα αναδιανεμημένα νομίσματα πρέπει τώρα να περάσουν από τη διαδικασία ωρίμανσης στα χέρια κατόχων με υψηλότερη πεποίθηση.

Αυτό δείχνει ότι ενώ υπάρχουν πολλά σήματα σχηματισμού πάτου, η αγορά εξακολουθεί να απαιτεί ένα στοιχείο διάρκειας και χρονικού «πόνου» για να δημιουργήσει έναν ανθεκτικό πάτο. Οι επενδυτές του Bitcoin δεν έχουν ξεφύγει ακόμη από το δάσος.

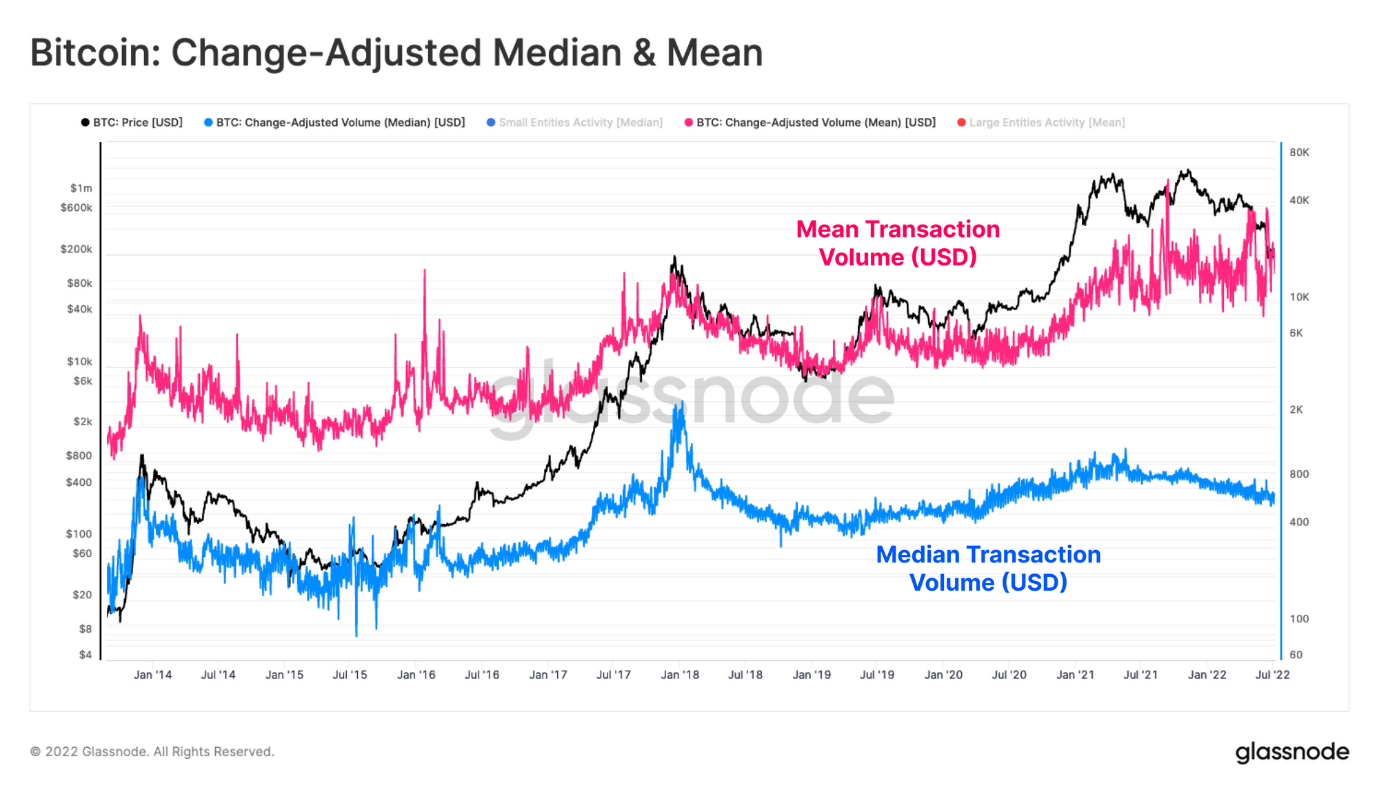

Η Ανάκαμψη της Ζήτησης, Μεγάλης και Μικρής

Ένα κοινό συστατικό των προηγούμενων κύκλων των πτωτικών αγορών είναι η αποβολή των τουριστών του Bitcoin. Μια παρατήρηση που έγινε ήταν η ξεχωριστή αύξηση του ισοζυγίου από τις Shrimps και Whales (Γαρίδες και Φάλαινες). Σε συνέχεια αυτού, εισάγουμε έναν νέο δείκτη που επιδιώκει να παρακολουθήσει τη σχετική δραστηριότητα εντός της αλυσίδας τόσο των μικρών όσο και των μεγάλων οντοτήτων (αρχικά επινοήθηκε από την CryptoVizArt).

🧵/1. Skewness, in statistics, is the degree of asymmetry observed in a probability distribution. Distributions can exhibit right (positive) skewness, left (negative) skewness, or no skewness (zero).

— CryptoVizArt.btc 📈 (@CryptoVizArt) February 22, 2022

In the positive skewness case, the Mean > Median. pic.twitter.com/SFbiOP8nhK

Λαμβάνοντας υπόψη τα ιστορικά δεδομένα συναλλαγών για το Bitcoin, η μέση τιμή του ημερήσιου όγκου μεταφοράς ήταν συνήθως μεγαλύτερη από τη διάμεση τιμή. Αυτό είναι σε μεγάλο βαθμό το αποτέλεσμα της ύπαρξης μεγαλύτερης ποσότητας συναλλαγών μικρής αξίας και μικρότερης ποσότητας συναλλαγών μεγάλης αξίας.

Αυτό μπορούμε να το δούμε στη σταθερή διαφορά μεταξύ του Μέσου (Mean)🔴 και του διάμεσου (Median) 🔵 μεγέθους των συναλλαγών σε USD σε όλη την ιστορία του Bitcoin. Ως εκ τούτου, η κατανομή της αξίας των συναλλαγών Bitcoin στην αλυσίδα εμφανίζει θετική λοξότητα.

Η λοξότητα είναι ο βαθμός ασυμμετρίας που παρατηρείται σε μια κατανομή. Η θετική λοξότητα εμφανίζεται όταν η Μέση τιμή είναι μεγαλύτερη από τη Διάμεσο. Αυτό υποδηλώνει ότι υπάρχει μεγαλύτερος αριθμός συναλλαγών μικρής αξίας από ό,τι μεγάλων.

Μπορούμε να χρησιμοποιήσουμε αυτή την παρατήρηση για να αναπτύξουμε ένα μακροοικονομικό πλαίσιο για την αξιολόγηση του συγκριτικού επιπέδου δραστηριότητας και της ζήτησης από μικρές και μεγάλες οντότητες. Οι ταλαντωτές που ακολουθούν κατασκευάζονται με τη λήψη του λόγου μεταξύ του 7DMA και του 365DMA του διάμεσου (μικρές οντότητες 🔵) και του μέσου (μεγάλες οντότητες 🔴) όγκου συναλλαγών USD.

- Όταν οι Μικρές Οντότητες 🔵 υπερβαίνουν τις Μεγάλες οντότητες 🔴, αυτό συνήθως υποδηλώνει μια εισροή συναλλαγών μικρού μεγέθους και συχνά συνδέεται με τον ενθουσιασμό των ανοδικών αγορών και τη μεγαλύτερη κερδοσκοπία.

- Όταν οι δείκτες αυξάνονται, μπορεί να θεωρηθεί ότι αυτό αποτελεί ένδειξη υψηλότερης ζήτησης από τη συγκεκριμένη ομάδα οντοτήτων.

- Όταν οι δείκτες μειώνονται, αυτό μπορεί να θεωρηθεί ως ένδειξη χαμηλότερης ζήτησης από την εν λόγω ομάδα οντοτήτων.

Αυτό που μπορεί να παρατηρηθεί στον τρέχοντα κύκλο της αγοράς είναι ότι η κόκκινη καμπύλη διαπραγματεύεται σταθερά πάνω από την μπλε καμπύλη. Αυτό υποδηλώνει ότι η δραστηριότητα των μεγάλων οντοτήτων (πιθανότατα ιδρυμάτων) ήταν δραματικά υψηλότερη από τη λιανική, τόσο κατά τη διάρκεια του ανοδικού κύκλου όσο και πιο πρόσφατα κατά τη διάρκεια των γεγονότων εγκατάλειψης.

Επιπλέον, μπορούμε να δούμε ότι οι μικρότερες οντότητες παραμένουν αρκετά δραστήριες σε σχέση με τις προηγούμενες πτωτικές αγορές, αλλά δεν έχουμε δει ακόμη πάτο και αντιστροφή της ανάκαμψης. Αυτό είναι ένα χαρακτηριστικό που πρέπει να προσέξετε για να παρακολουθήσετε την αυξανόμενη ζήτηση και από τις δύο ομάδες οντοτήτων. Το βασικό συμπέρασμα από αυτή τη μέτρηση είναι ότι, ενώ η δραστηριότητα βρίσκεται σε περιοχή σχηματισμού πάτου, όπως συμπεράναμε παραπάνω, δεν έχει ακόμη επιστρέψει σε κατάσταση ανάκαμψης.

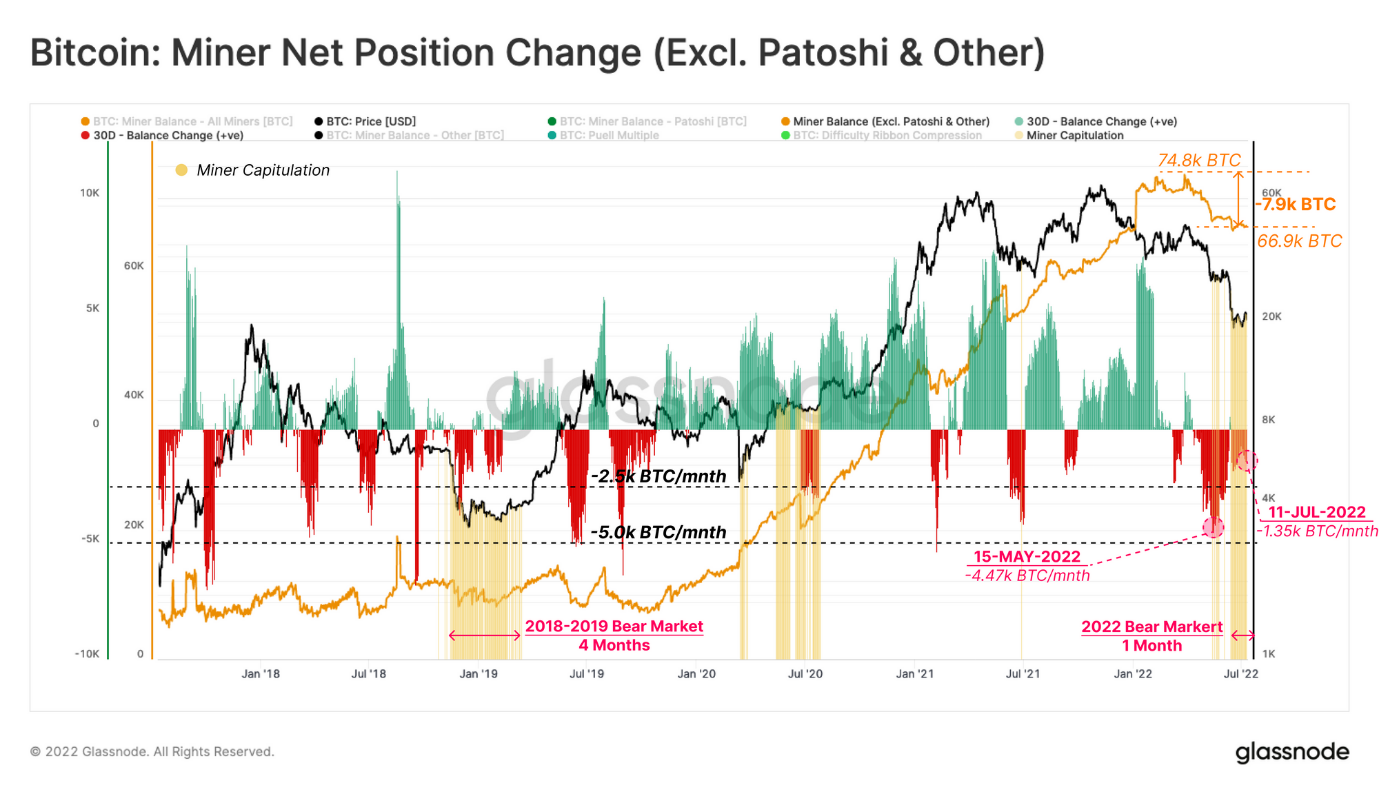

Εγκατάλειψη των Εξορυκτών

Τέλος, θα στρέψουμε την προσοχή μας στη ομάδα των εξορυκτών, οι οποίοι συχνά τείνουν να γίνονται μια σημαντική πηγή πίεσης πωλήσεων κατά τη διάρκεια των πτωτικών αγορών σε προχωρημένο στάδιο. Αυτό είναι αποτέλεσμα της κυκλικής φύσης του εισοδήματός τους, και η τρέχουσα πτωτική αγορά δεν αποτέλεσε εξαίρεση σε αυτή την τάση.

Για να εντοπίσουμε αν βρίσκεται σε εξέλιξη μια Εγκατάλειψη των Εξορυκτών, μπορούμε να συμβουλευτούμε ένα μοντέλο δύο μερών, το οποίο αναζητά τη συμβολή μεταξύ της υπονοούμενης εισοδηματικής πίεσης (Puell Multiple) και της παρατηρούμενης πτώσης του κατακερματισμού (hash rate) (Difficulty Ribbon Compression).

- Ο Πολλαπλασιαστής Puell (Puell Multiple) 🟠 παρακολουθεί το συνολικό εισόδημα των εξορυκτών σε δολάρια ΗΠΑ, σε σχέση με το μέσο όρο 1 έτους. Εδώ, μπορούμε να δούμε ότι επί του παρόντος οι εξορύκτες Bitcoin κερδίζουν μόλις το 49% του μέσου όρου των 12 μηνών. Αυτό υποδηλώνει ότι η πίεση του εισοδήματος των εξορυκτών είναι ένας πιθανός παράγοντας.

- Η Συμπίεση της «Κορδέλας» Δυσκολίας (The Difficulty Ribbon Compression) 🟣 σηματοδοτεί ότι ο κατακερματισμός (hash rate) όντως βγαίνει εκτός λειτουργίας, προκαλώντας πτώση της δυσκολίας του πρωτοκόλλου με στατιστικά σημαντικό τρόπο. Αυτή είναι μια ρητή παρατήρηση ότι οι μονάδες ASIC απενεργοποιούνται λόγω του εισοδηματικού στρες.

- Το Ρίσκο Εγκατάλειψης Εξορυκτών (Miner Capitulation Risk) 🟡 επισημαίνει περιόδους όπου και οι δύο μετρικές σηματοδότησαν σημαντικά χαμηλά επίπεδα και γενικά συσχετίζονται με ακραία χαμηλά επίπεδα πτωτικών αγορών και αυξημένο κίνδυνο γεγονότων εγκατάλειψης των εξορυκτών.

Με την επαλήθευση πως ο κίνδυνος εγκατάλειψης των εξορυκτών είναι ένας παράγοντας, μπορούμε να επιβεβαιώσουμε ότι τα συνολικά υπόλοιπα των εξορυκτών έχουν βιώσει διανομή έως και 4,47k BTC/μήνα. Αυτό ξεκίνησε κυρίως μετά την κατάρρευση του LUNA-UST.

Η εισοδηματική πίεση σε αυτούς τους εξορύκτες είχε ως αποτέλεσμα τη συνολική διανομή 7,9k BTC από τα ταμεία τους σε διάστημα δύο μηνών. Τούτου λεχθέντος, οι εξορύκτες έχουν επιβραδύνει τις δαπάνες τους τελευταία και αυτή τη στιγμή διανέμουν από τα αποθηκευμένα θησαυροφυλάκιά τους με ρυθμό 1,35k BTC/μήνα.

Η διάρκεια της εγκατάλειψης των εξορυκτών στην πτωτική αγορά του 2018-2019 ήταν περίπου 4 μήνες, με τον τρέχοντα κύκλο να έχει ξεκινήσει μόλις πριν από 1 μήνα. Οι εξορύκτες κατέχουν σήμερα συνολικά περίπου 66,9k BTC στα θησαυροφυλάκιά τους και, επομένως, το επόμενο τρίμηνο είναι πιθανό να παραμείνει ο κίνδυνος περαιτέρω διανομής, εκτός εάν οι τιμές των νομισμάτων ανακάμψουν σημαντικά.

Συμπέρασμα

Η σημερινή δομή της αγοράς έχει πολλά χαρακτηριστικά του μεταγενέστερου σταδίου μιας πτωτικής αγοράς, όπου οι ομάδες με την υψηλότερη πεποίθηση, οι μακροπρόθεσμοι κάτοχοι και οι εξορύκτες, δέχονται αξιοσημείωτες πιέσεις να παραδοθούν.

Ο όγκος του αποθέματος με απώλειες έχει πλέον φθάσει το 44,7%, εκ των οποίων η πλειοψηφία μεταφέρεται από τη ομάδα των μακροπρόθεσμων κατόχων. Ωστόσο, αυτό παραμένει σε λιγότερο σοβαρό επίπεδο σε σύγκριση με προηγούμενους κύκλους πτωτικής πορείας. Εισήγαμε επίσης έναν νέο δείκτη που παρακολουθεί το επίπεδο δραστηριότητας των μικρών και μεγάλων οντοτήτων, ως εργαλείο για τη χαρτογράφηση της ανάκαμψης της αγοράς. Αυτό υποστηρίζει την παρατήρηση ότι η αγορά έχει μπει για τα καλά στην πτωτική περίοδο, ωστόσο δεν έχει ακόμη διαμορφώσει έναν σίγουρο πάτο και έχει ακόμη δουλειά να κάνει.

Συνολικά, το αποτύπωμα μιας εκτεταμένης εγκατάλειψης, και της ακραίας χρηματοπιστωτικής πίεσης είναι σίγουρα στη θέση του. Ωστόσο, μπορεί να υπάρχει ακόμη ένας συνδυασμός τόσο χρονικού «πόνου» (διάρκεια), όσο και ίσως περαιτέρω καθοδικού κινδύνου για να δοκιμαστεί πλήρως η αποφασιστικότητα των επενδυτών και να μπορέσει η αγορά να διαμορφώσει έναν ανθεκτικό πάτο.

Όλες οι ενημερώσεις του προϊόντος, οι βελτιώσεις και οι χειροκίνητες ενημερώσεις των μετρήσεων και των δεδομένων καταγράφονται στο our changelog για την αναφορά σας.

- Κυκλοφόρησε νέα μετρική για ETH: ETH 2.0 Deposited by Staking Providers, Ethereum: US Month-over-Month Price Change, Ethereum: EU Month-over-Month Price Change, και Ethereum: Asia Month-over-Month Price Change.

- Βελτιώσεις στα ταμπλό: Διαμόρφωση μεγέθους: Ενότητα βίντεο, λειτουργία κύλισης πλαισίου κειμένου, αναδιαμορφωμένο μέγεθος.

- Ενημερώσεις Workbench: κάνοντας κλικ σε συναρτήσεις θα τις επικολλήσει στο πεδίο εισαγωγής τύπων, οι χρήστες μπορούν τώρα να προσθέσουν πολλαπλές μετρήσεις ταυτόχρονα, η εισαγωγή άλφα και χρώματος προστέθηκε στο colorpicker.

- Κυκλοφόρησαν νέες μετρικές του δικτύου Lightning Network Lightning Network Base Fee (Median), Lightning Network Fee Rate (Median), Lightning Network Gini Coefficient (Capacity Distribution), Lightning Network Gini Coefficient (Channel Distribution), Lightning Network Node Connectivity

Ακολουθήστε μας και επικοινωνείτε μαζί μας στο Twitter

- Μπείτε στο Telegram κανάλι

- Επισκεφτείτε Glassnode Forum για μακρές συζητήσεις και ανάλυση.

- Για on-chain μετρικά και διαγράμματα δραστηριότητας, επισκεφτείτε Glassnode Studio

- Για αυτοματοποιημένες καταχωρίσεις με βάση τις βασικές μετρήσεις on-chain και τη δραστηριότητα στις ανταλλακτήρια, επισκεφθείτε το Glassnode Alerts Twitter

Αποποίηση: Η παρούσα έκθεση δεν παρέχει καμία επενδυτική συμβουλή. Όλα τα δεδομένα παρέχονται μόνο για ενημερωτικούς σκοπούς. Καμία επενδυτική απόφαση δεν βασίζεται στις πληροφορίες που παρέχονται εδώ και εσείς είστε αποκλειστικά υπεύθυνοι για τις δικές σας επενδυτικές αποφάσεις.