Rynki obstawiają Merge

W miarę dojrzewania rynków instrumentów pochodnych Bitcoina i Ethereum, wyrafinowane pozycje handlowe można zawierać zarówno przy użyciu opcji, jak i kontraktów futures. Merge Ethereum daje możliwość zaobserwowania takiego pozycjonowania na rynku na dużą skalę.

Rynek Bitcoina był w tym tygodniu stosunkowo spokojny, konsolidując między szczytem wynoszącym 23 832$ a dołkiem wynoszącym 22 486$. Ponieważ warunki rynkowe wciąż się poprawiają po dość niestabilnym czerwcu, na rynkach instrumentów pochodnych Bitcoina i Ethereum zachodzą subtelne zmiany w pozycjonowaniu.W tym newsletterze będziemy badać wyraźną dywergencję, która rozwinęła się na rynkach kontraktów terminowych i opcji, skupioną wokół planowanego na wrzesień merge'u Etheruem. Handlowcy wydają się wykorzystywać opcje kupna, aby obstawiać cenę ETH do września, podczas gdy kontrakty futures i opcje wsteczne wskazują, że w grę wchodzą oczekiwanie na sell-the-news.Wydaje się, że jest to stosunkowo wyrafinowane pozycjonowanie rynkowe, stanowiące kolejny dowód na to, że kapitał instytucjonalny jest wykorzystywany w dojrzewającej płynności rynków kontraktów terminowych i opcji.

Tłumaczenia

W tym tygodniu newsletter On-chain jest tłumaczony na hiszpański, włoski, chiński, japoński, turecki, francuski, portugalski, perski, hebrajski oraz grecki.

Cotygodniowy panel analizy Onchain

Cotygodniowy Newsletter Onchain posiada interaktywny panel, w którym znajdują się wszystkie załączone wykresy. Panel ten oraz wszystkie wspominane metryki są szerzej omawiane w naszym raporcie w formie video, który udostępniany jest w każdy wtorek. Wpadnij oraz zasubskrybuj nasz kanał, a także sprawdź pozostałe filmy i tutoriale.

Bitcoin jako podstawa

Aby rozpocząć naszą analizę, ocenimy, jak rynki instrumentów pochodnych wyceniają Bitcoina, biorąc pod uwagę, że istnieje kilka fundamentalnych zmian na poziomie protokołu wpływających na wycenę krótkoterminową.

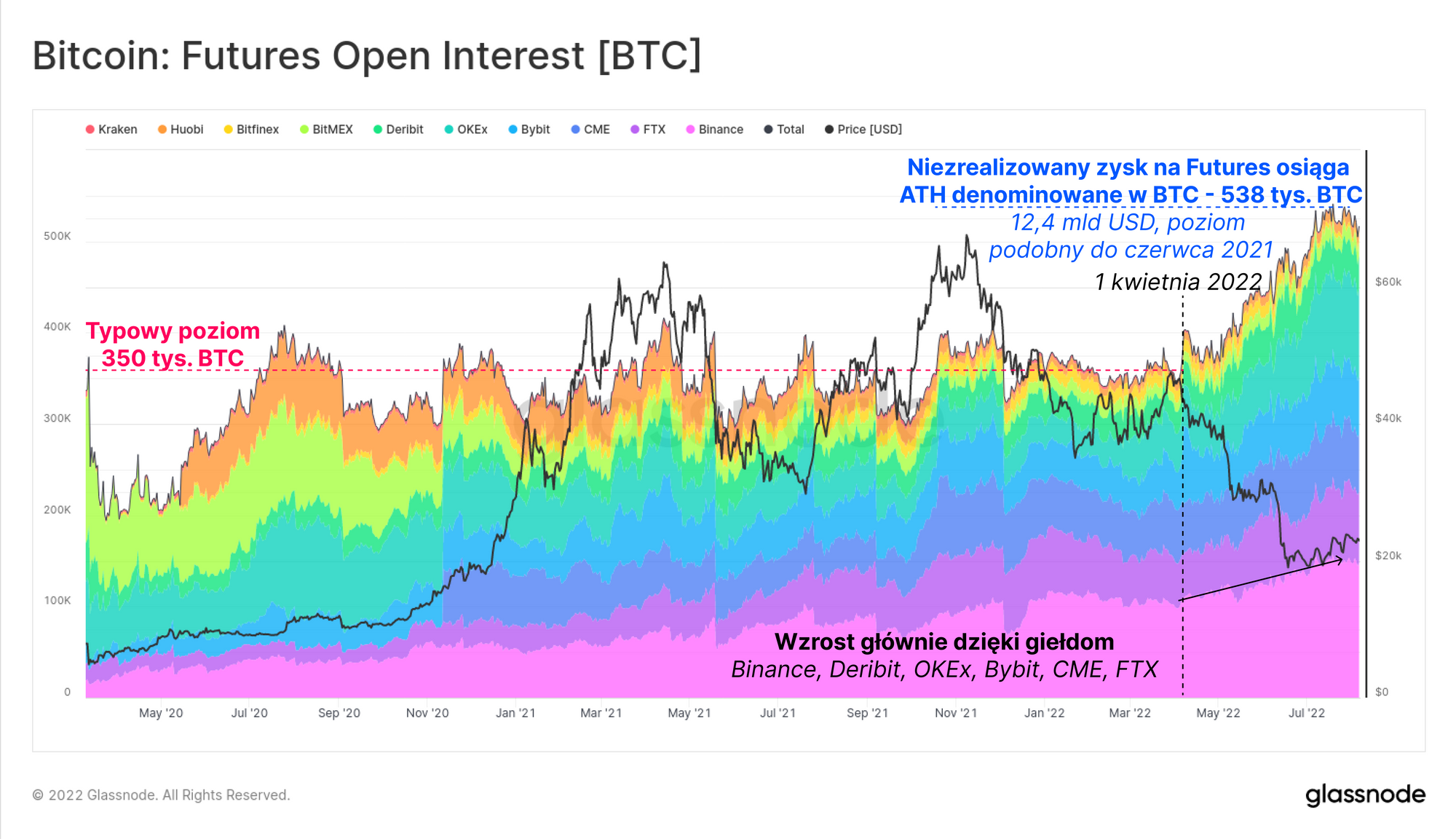

Od początku kwietnia rynki kontraktów terminowych na Bitcoin odnotowały dramatyczny wzrost zainteresowania otwartymi transakcjami, podnosząc linię bazową około 350 tys. BTC i osiągając nowe szczyty 538 tys. BTC. Wzrost jest napędzany przez kilka giełd, głównie Binance, Deribit, OKEx, Bybit, FTX i CME.

Porównanie otwartych udziałów w denominacji BTC pomaga odizolować okresy wzrostu dźwigni na kontraktach terminowych od zmian cen coinów. W przeliczeniu na USD obecnie otwarty zysk wynosi 12,4 mld USD, co jest stosunkowo niskim poziomem i odpowiada wczesnej hossie w styczniu 2021 r. oraz najniższym poziomom wyprzedaży do okolic 29 tys. USD w czerwcu 2021 r.

🔔 Pomysł na alert: Przebicie poziomu 550 tys. BTC przez Niezrealizowany Zysk na Futures sygnalizowałoby nowe ATH na rynkach z dźwignią Futures i sugerowałoby zwiększoną możliwość rozładowywania dźwigni.

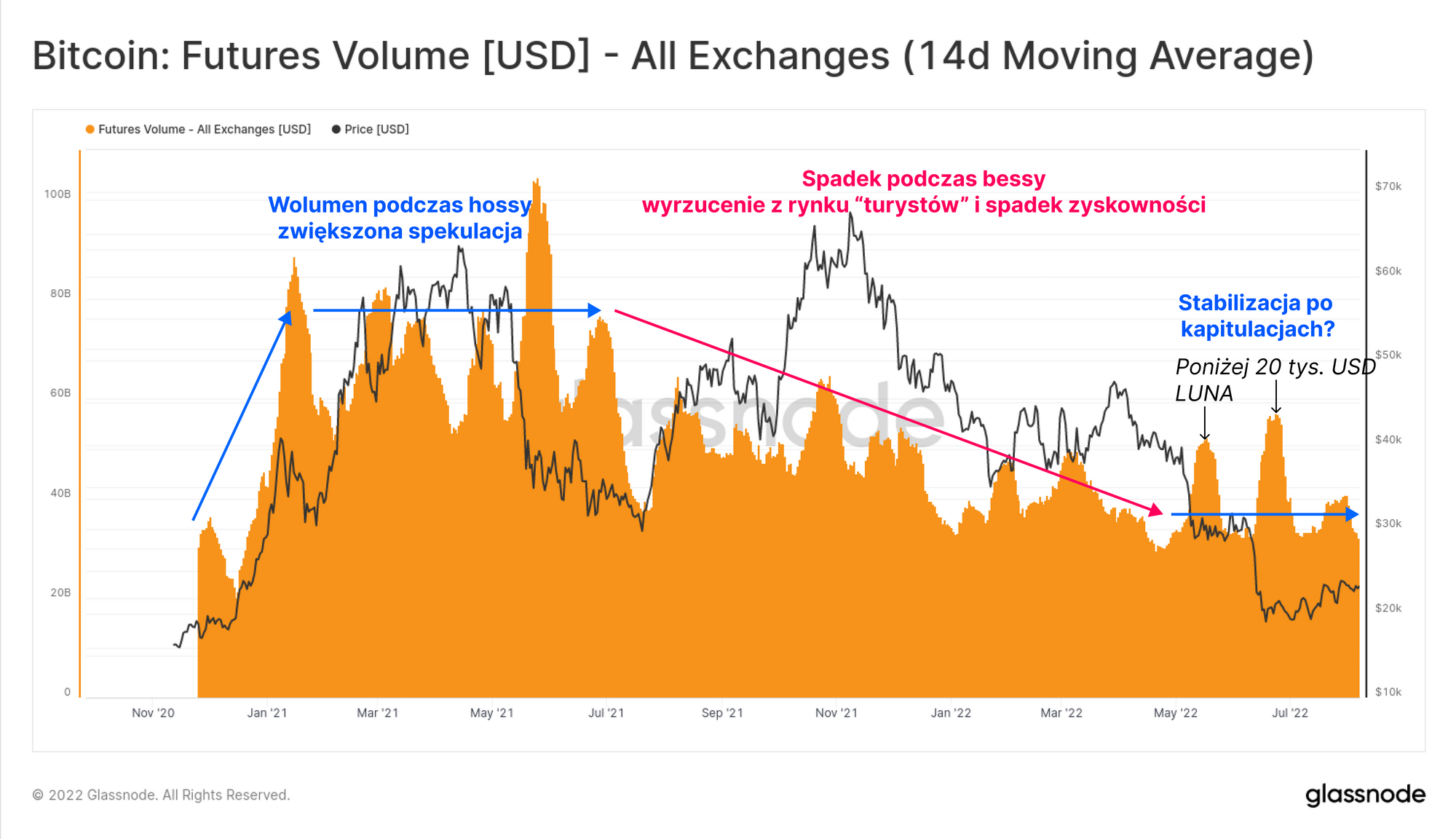

Wydaje się, że wolumen obrotu kontraktami terminowymi uległ już stabilizacji po upadku LUNY. W ciągu 12 miesięcy od spadków z maja 2021 r. wolumen obrotu odnotował strukturalny spadek, ale wydaje się, że ponownie ustanawia dolny poziom na poziomie około 33 mld USD dziennie.

Biorąc pod uwagę duży wzrost liczby otwartych pozycji (w skali względnej), może to wskazywać, że inwestorzy coraz chętniej podejmują ekspozycję na notowania Bitcoina po dwóch głównych kapitulacjach w maju i czerwcu.

🔔 Pomysł na alert: Przebicie poziomu 45 mld USD przez Wolumen Futures (7D SMA) oznaczałoby znaczny wzrost handlowanego wolumenu i sugerowało zwiększone prawdopodobieństwo krótkoterminowej zmienności cenowej.

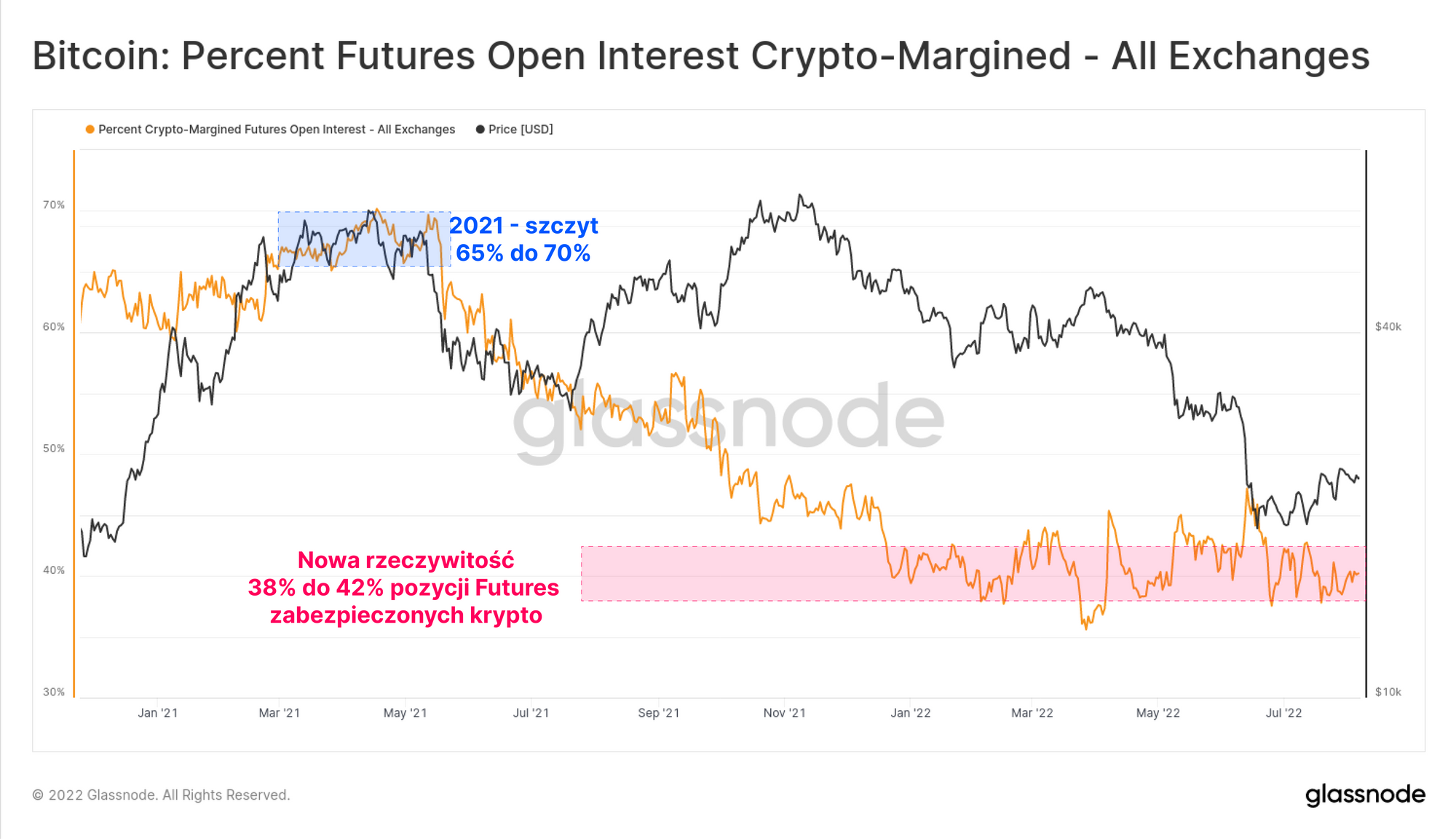

W ciągu ostatnich 18 miesięcy na rynkach terminowych nastąpiła również zmiana strukturalna. Proporcja marginu zabezpieczonego coinami spadła z 70% do nowej normalnej wartości bazowej wynoszącej około 40%. Innymi słowy, około 60% depozytu zabezpieczającego futures jest obecnie księgowane za pośrednictwem zabezpieczeń stablecoinami i fiatami, eliminując dodatkową zmienność spowodowaną zmianą wartości zabezpieczenia wraz z kontraktami futures.

Oznacza to, że chociaż dźwignia finansowa na kontraktach futures jest wysoka, bazowy margin wydaje się być znacznie bardziej stabilny, co zmniejsza wpływ negatywnego sprzężenia w przeciwieństwie do początku 2021 roku.

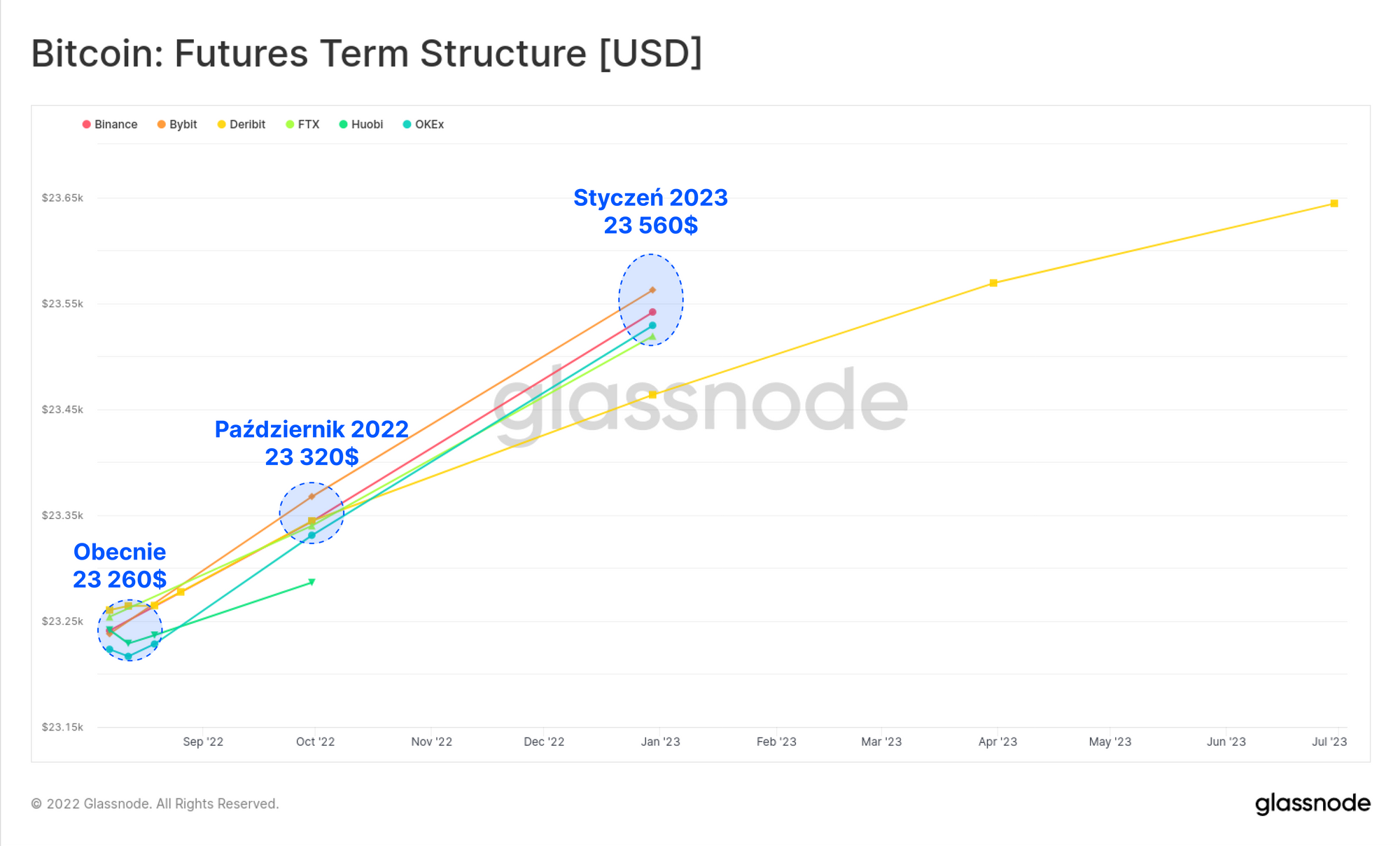

Kontrakty terminowe wyceniają Bitcoin w stanie contango, w którym inwestorzy muszą zapłacić nieco więcej, aby uzyskać ekspozycję na Bitcoina w przyszłości. Jest to coraz częstszy stan na rynkach Bitcoina, a nadwyżka do końca lat wynosi zaledwie 3,24%. To oprocentowanie typu cash-and-carry jest ledwie konkurencyjna w stosunku do stóp zwrotu z amerykańskich obligacji skarbowych, a zatem nie wskazuje jeszcze na żadne długoterminowe zwyżkowe nastawienie.

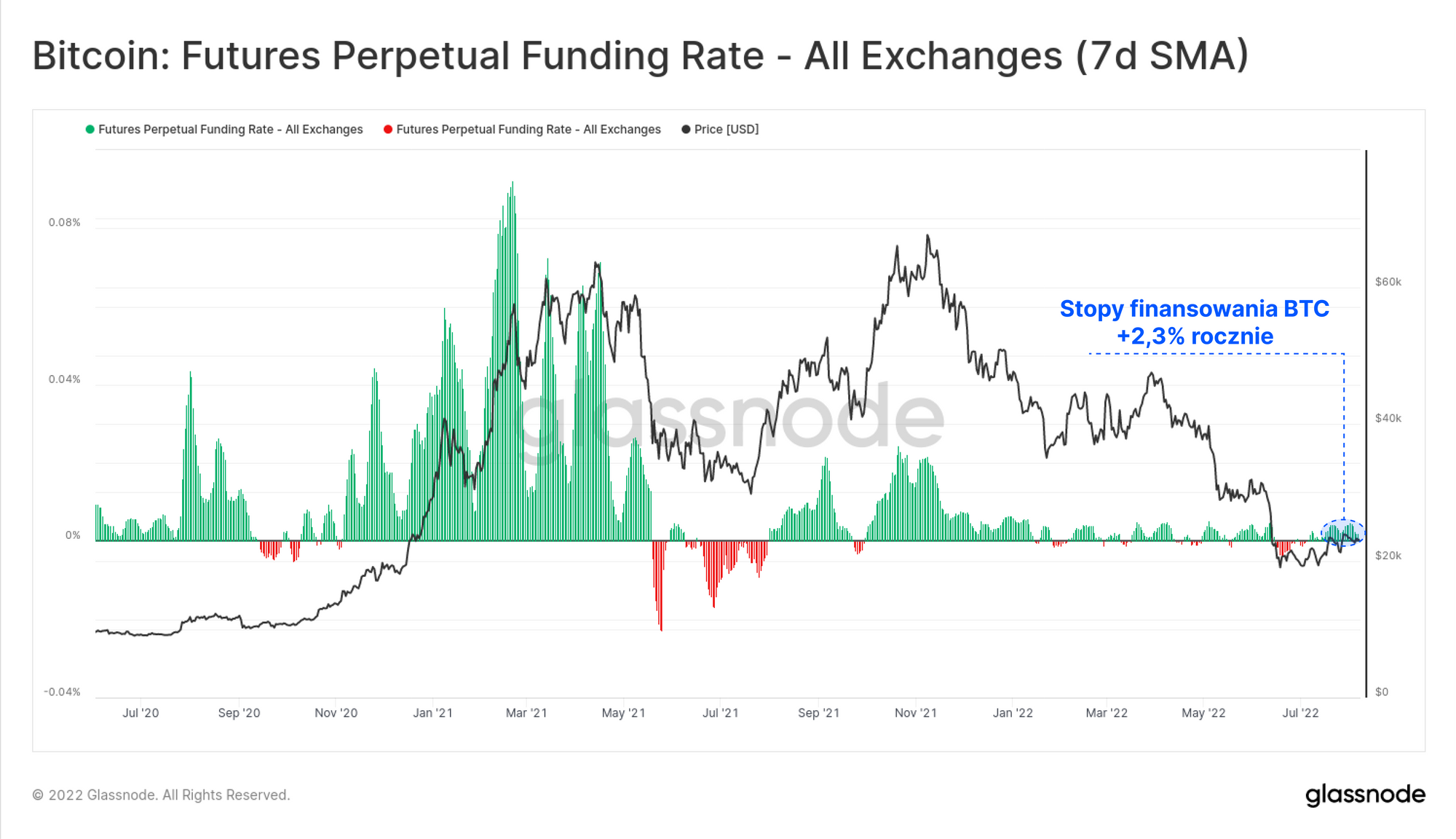

Podobny poziom neutralności można zaobserwować w przypadku stóp finansowania swapami wieczystymi, które są nieznacznie dodatnie i dają 2,3% w ujęciu rocznym. Zgodnie z kalendarzowymi kontraktami terminowymi, nieznacznie dodatnia rentowność jest normalna, a poziom stóp finansowania sugeruje, że istnieje stosunkowo niewielkie stronnictwo w którymkolwiek kierunku.

Ogólnie rzecz biorąc, wydaje się, że rynki kontraktów terminowych na Bitcoinie stabilizują się pod względem wolumenu transakcji i sugerują nieznaczną tendencję do wzrostu. Oprocentowanie jest wysokie w stosunku do BTC, ale nie tak bardzo w stosunku do USD. Wydaje się to wskazywać, że handlowcy coraz chętniej przyjmują ekspozycję na ceny BTC, ale jeszcze nie wchodzą all-in.

🔔 Pomysł na alert: Przebicie poziomu 0 przez stopy finansowania (7D SMA) oznaczłoby negatywne odwrócenie obecnego oprocentowania, a przebicie poziomu 0,005% oznaczałoby zwiększone spekulacyjne oprocentowanie.

Merge wzywa

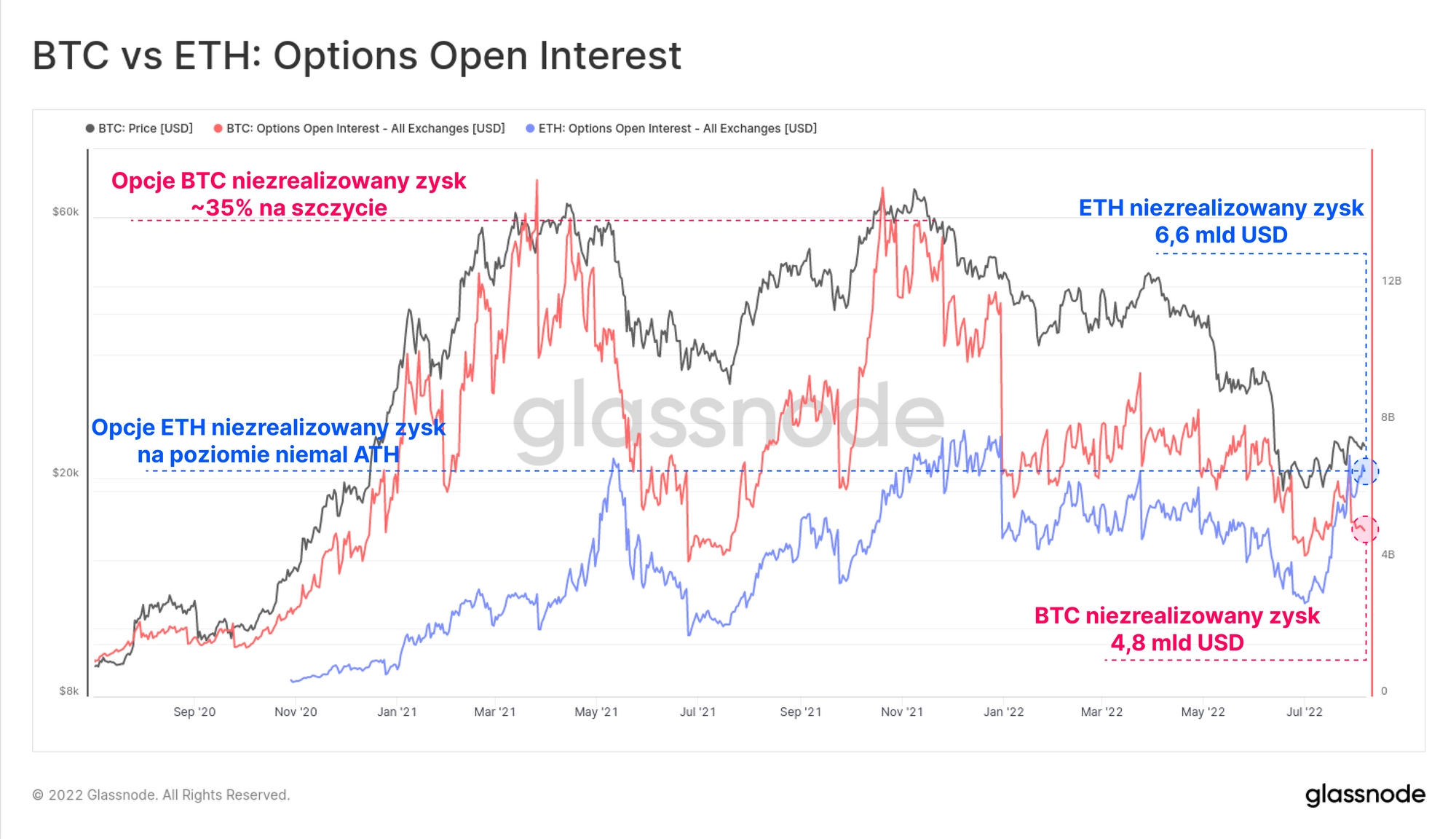

Po drugiej stronie ogrodzenia inwestorzy instrumentów pochodnych stawiają oczywiste zakłady na Ethereum, szczególnie w związku z nadchodzącym Mergem planowanym na 19 września (przejście na Proof-of-Stake). Po raz pierwszy w historii niezrealizowany zysk opcji Ethereum na poziomie 6,6 mld USD jest wyższy niż w przypadku Bitcoina na poziomie 4,8 mld USD.

Chociaż nie jest to jeszcze najwyższy poziom, opcje ETH OI są bliskie ustanowienia nowego, podczas gdy zainteresowanie Bitcoinem pozostaje znacznie poniżej szczytu na poziomie zaledwie 35% ATH.

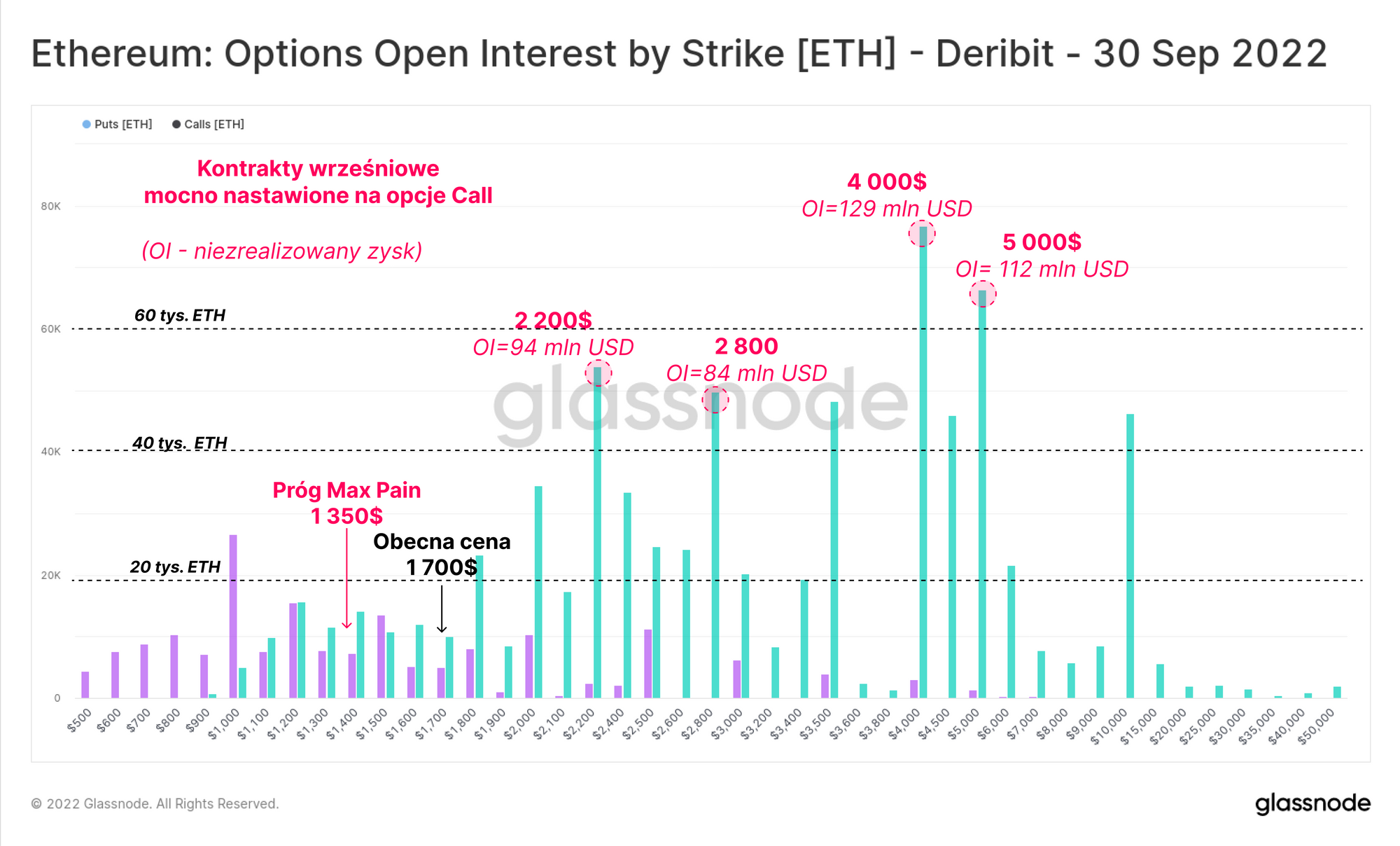

Jeśli spojrzymy na wrześniowe kontrakty na Deribit, subiektywne nastawienie traderów Ethereum jest natychmiast jasne. Wartość opcji kupna są ogromna w stosunku do opcji sprzedaży, a handlowcy obstawiają ceny ETH powyżej 2 200$, ze znacznym otwartym zyskiem nawet do poziomów 5,0 tys.

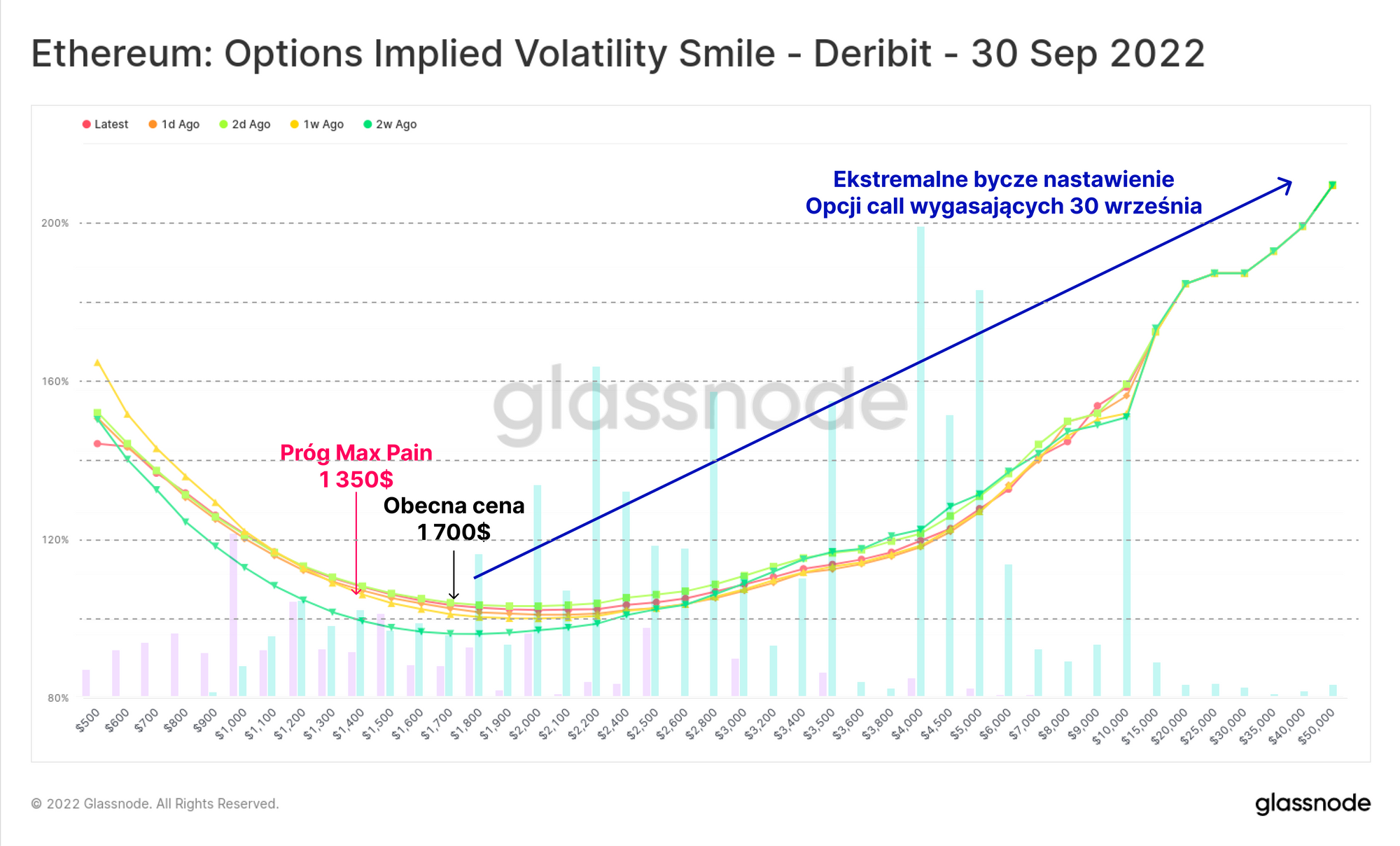

Jednak maksymalny próg bólu wynosi obecnie około 1 350$, co doprowadziłoby do likwidacji maksymalnej liczby opcji. Biorąc pod uwagę, że jest to na dzień dzisiejszy poniżej ceny spot, przygotowuje się na bardzo interesujący miesiąc.

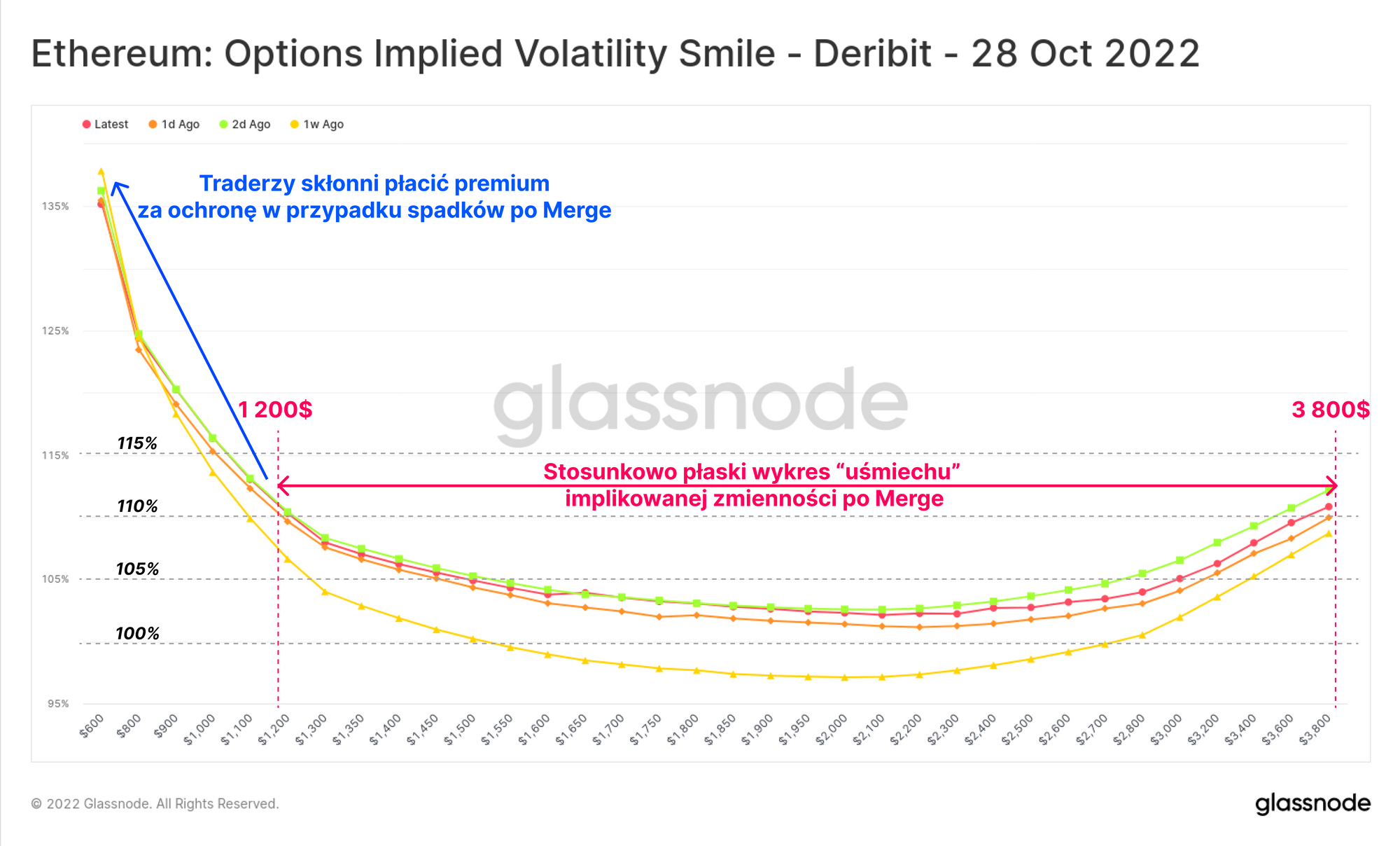

Ten duży popyt po stronie kupujących na opcje kupna ETH wygasające we wrześniu spowodował, że wykres zmienności (tzw. uśmiech) przeszedł w stan skrajnego byczego nastawienia. Na poniższym wykresie nałożono słupki z niezrealizowanym zyskiem, na których widać, że wzrost jest silnie napędzany przez traderów gotowych zapłacić ekstra za ekspozycję na transakcje typu long.

Zmienność implikowana dla tego kontraktu znacznie przekracza 100% przy prawie wszystkich cenach wykonania. Najwięksi inwestorzy, którzy kupują opcje call powyżej 5 tys. USD, są gotowi zapłacić nadwyżkę w wysokości ponad 130% zmienności implikowanej.

Jeśli porównamy kształt i skalę wrześniowego wykresu zmienności z październikiem, widzimy dramatyczny spadek na prawym końcu, przy stosunkowo płaskim kształcie i wartościach poniżej 110% na znacznej części krzywej. Sugeruje to stosunkowo niższy popyt na ekspozycję na ETH poprzez opcje po zdarzeniu połączenia łąńcuchów Ethereum.

Co ciekawe, po fuzji lewy koniec wykresu wycenia znacznie wyższą zmienność implikowaną, co wskazuje, że inwestorzy płacą ekstra za ochronę opcji sprzedaży „sell-the-news” po fuzji.

Sprzedając przyszłe wiadomości

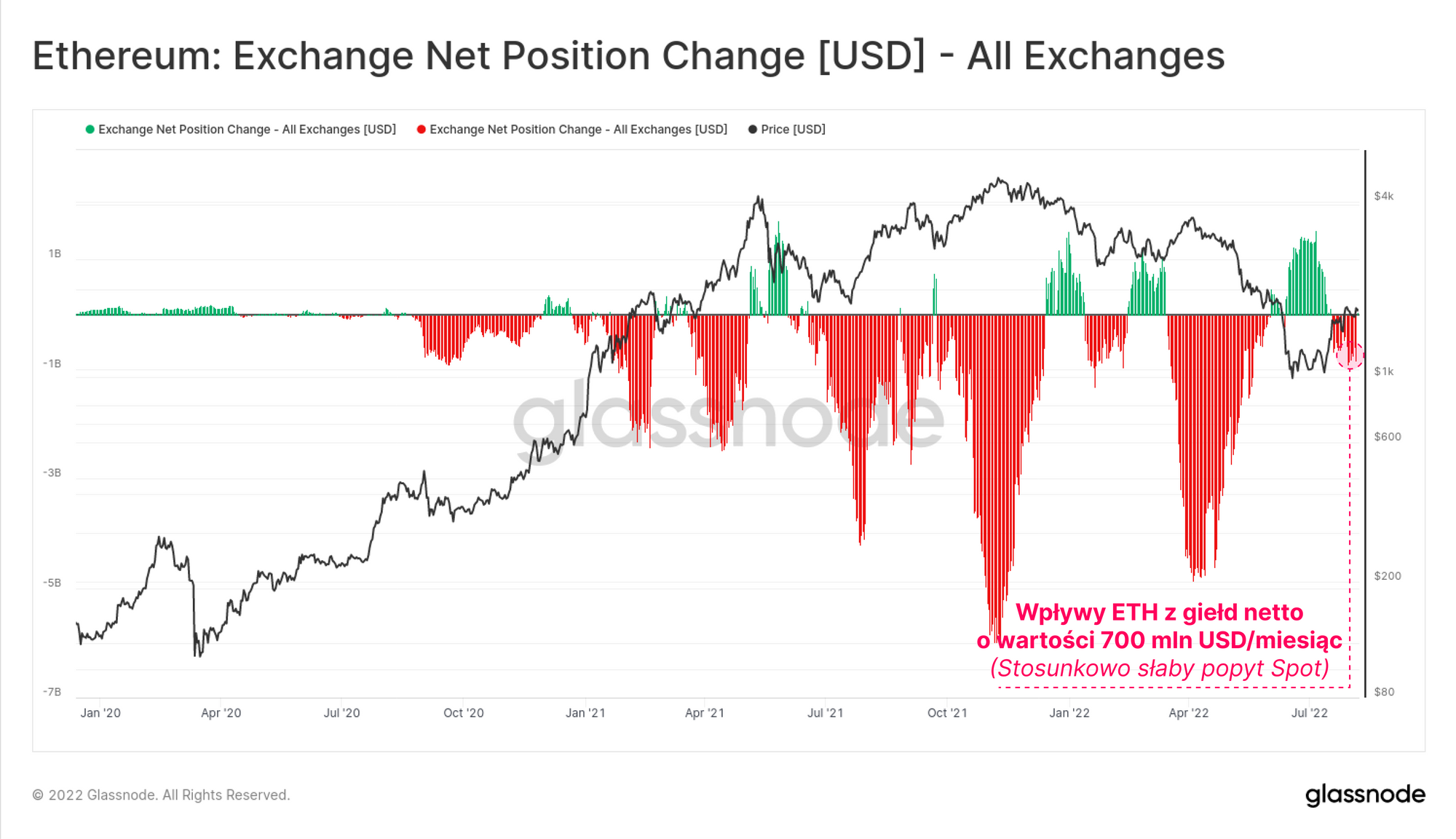

Biorąc pod uwagę silnie bycze nastawienie na rynkach opcji ETH, można by oczekiwać, że popyt spot także będzie dosyć silny. Jednak spojrzenie na zmianę pozycji netto na giełdzie pokazuje tylko -700 mln USD netto wypłacanych coinów miesięcznie.Podczas gdy 700 mln USD to duża suma, wypłaty z giełd bledną w porównaniu z ostatnimi szczytami powyżej 3 mld USD miesięcznie, a także w porównaniu z 6,6 mld USD w otwartych opcjach. Miesięczne wypłaty z giełdy wynoszą dziś zaledwie 2% wielkości obrotu kontraktami futures, podczas gdy w kwietniu 2022 r. i listopadzie 2021 r. wskaźnik ten osiągnął ponad 20%.

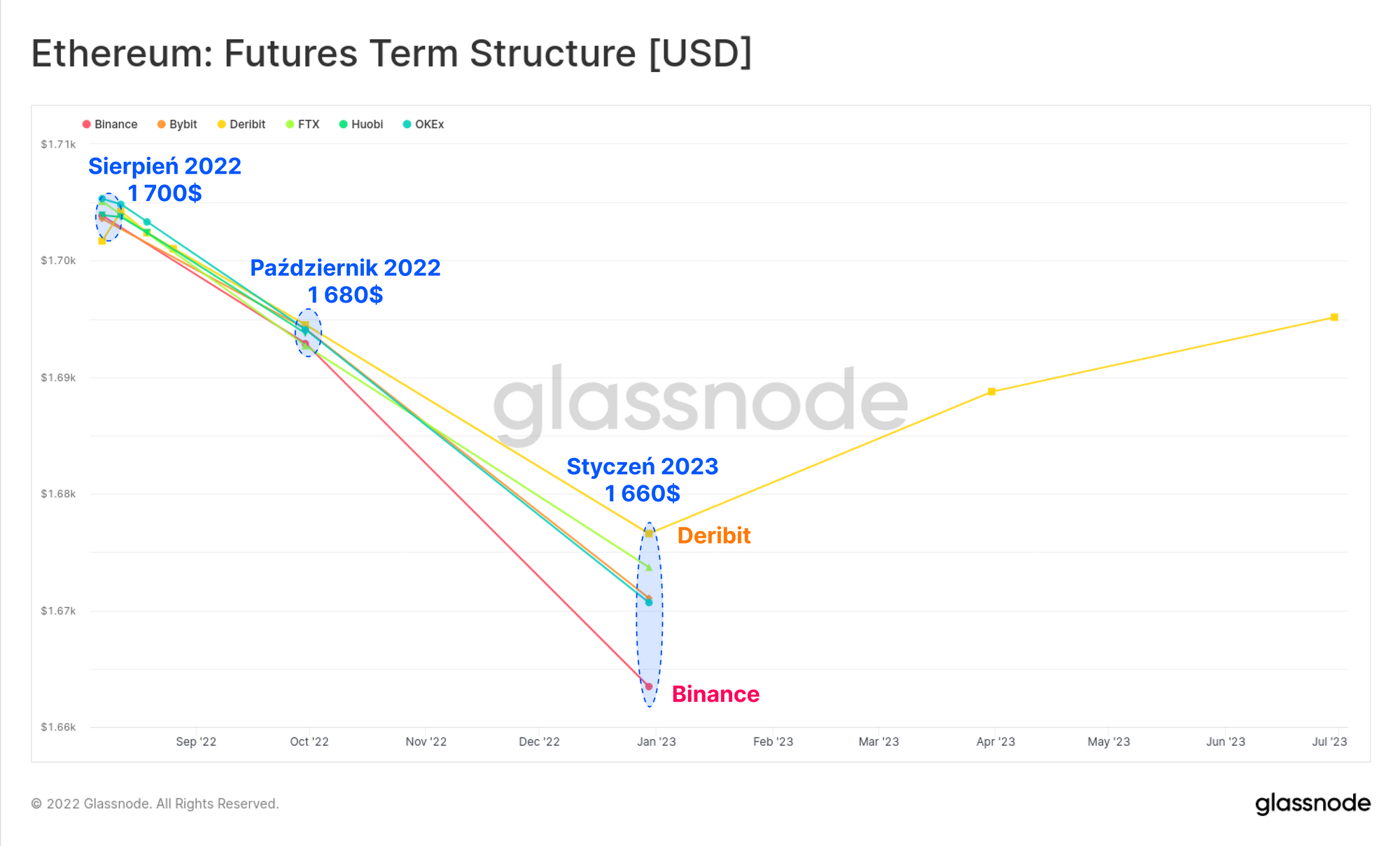

Struktura terminowa kontraktów futures dla ETH różni się znacznie od kształtu krzywej dla Bitcoina. Oznacza to, że inwestorzy futures po wejściu w życie Merge'u wyceniają ETH niżej niż przed, dostosowując się do wyższej nadwyżki płaconej przez traderów opcji.

Chociaż zniżka jest niewielka, zaledwie -2,27% w ujęciu rocznym, sugeruje to, że na kalendarzowych rynkach terminowych istnieje duży stopień krótkiej aktywności. Najbardziej prawdopodobnym wyjaśnieniem jest to, że inwestorzy wykorzystują rynki kontraktów terminowych zarówno do zabezpieczania ryzyka spadkowego, jak i być może do finansowania nadwyżek płaconych za pozycje w opcjach.

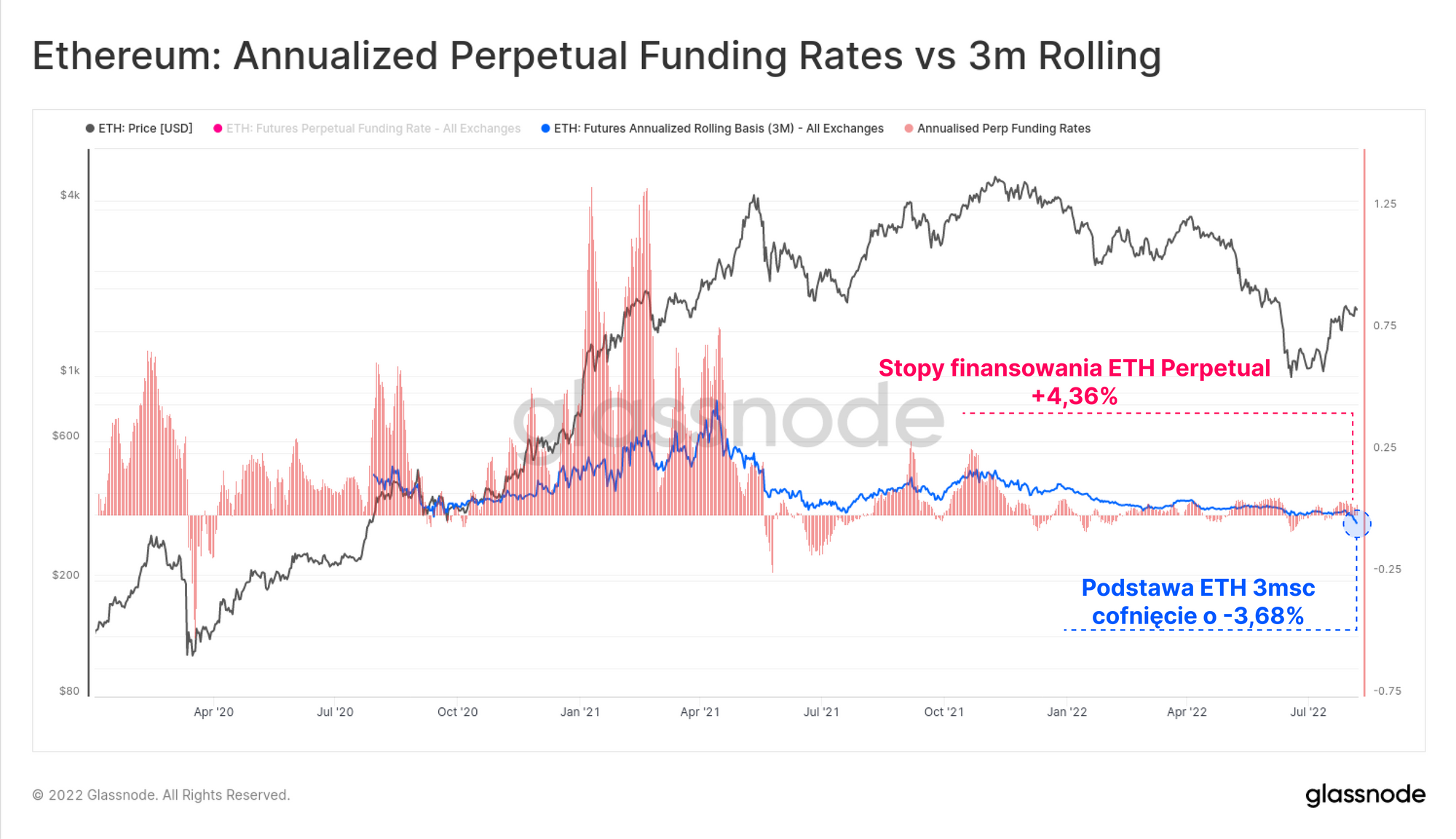

Wreszcie widzimy, że popyt na kontrakty terminowe na krótki okres czasu (w ujęciu trzymiesięcznym) objawia się ujemnym kosztem przenoszenia, osiągając około -3,68% w ujęciu rocznym. Potwierdza to, że inwestorzy są gotowi zapłacić więcej za ochronę przed spadkami, mając na uwadze nadchodzący Merge i możliwość zarówno spekulacji wzrostowej, jak i spadkowego wydarzenia "sell-the-news".

To pokazuje, w jaki sposób inwestorzy umieszczają coraz bardziej wyrafinowane pozycje, wykorzystując rosnącą głębokość rynków kontraktów terminowych i opcji. Nie jest to jednak odzwierciedlone tak silnie na rynkach spot, co sugeruje, że inwestorzy postrzegają Merge przede wszystkim jako okazję do ekspozycji cenowej, a jeszcze mniej jako przypadek dla bardziej fundamentalnej pozycji spot.

Podsumowanie i wnioski

W tym newsletterze przeanalizowaliśmy zarówno rynki kontraktów futures, jak i opcji, aby ocenić, jakie ceny rynek prognozuje w najbliższym czasie. Z Bitcoinem jako punktem odniesienia, sugeruje to, że inwestorzy są gotowi na nieco większą ekspozycję cenową, ale jeszcze nie przyjęli dużej ekspozycji. Na rynkach instrumentów pochodnych Bitcoina widoczne jest niewielkie subiektywne nastawienie.

Jednak po stronie Ethereum inwestorzy wyraźnie trzymają się wzrostowej tendencji, wyrażonej mocno w kontraktach opcyjnych skupionych we wrześniu. Zarówno rynki kontraktów futures, jak i opcji wyceniane są niżej po wrześniu, co sugeruje, że inwestorzy oczekują, że Merge będzie wydarzeniem w stylu „kup plotkę, sprzedaj wiadomości” i odpowiednio zajęli pozycję.

Wypłaty ETH z giełd są jednak stosunkowo niewielkie w porównaniu z ostatnimi szczytami popytu. Wskazuje to, że wyrafinowani inwestorzy wykorzystują głębokość rynków instrumentów pochodnych jako preferowany instrument, aby uzyskać ekspozycję cenową i zabezpieczyć ryzyko przed Mergem.

Aktualizacje dotyczące produktów

Wszystkie aktualizacje produktów, ulepszenia i ręczne aktualizacje wskaźników i danych są zapisywane w naszym changelogu zmian w celach informacyjnych

- dodano wsparcie dla APE, SHIB, SAND oraz tokenów stETH ERC20

- Wypuszczono nowe wksaźniki: Provably Lost, Probably Lost, Options Implied Volatility Smile oraz Options Implied Volatility Term Structure

- Ulepszono etykiety dla salda Bitcoina FTX

Wpadnij i śledź nas na Twitterze

- Dołącz do naszego kanału na Telegramie

- Odwiedź Glassnode Forum po długie dyskuje i analizy

- Po wskaźniki on-chain oraz wykresy aktywności wpadnij na Glassnode Studio

- Po zautomatyzowane powiadomienia dotyczące najważniejszych wskaźników on-chain oraz aktywności na giełdach wpadnij na naszego Twittera Glassnode Alerts

Zastrzeżenie: Powyższy raport nie zawiera żadnych porad inwestycyjnych. Wszelkie dane podawane są wyłącznie w celach informacyjnych. Żadna decyzja inwestycyjna nie powinna opierać się informacjach podanych tutaj, a wyłączną odpowiedzialność za własne decyzje inwestycyjne ponosisz ty.