Charakter kapitulacji

Gdy opada kurz po klęsce FTX, kluczowym pytaniem jest, czy wyprzedaż lepiej scharakteryzować jako zwykłą kontynuację spadkowego trendu, czy raczej jako zapalnik głębszej psychologicznej zmiany wśród inwestorów.

Po kilku chaotycznych tygodniach, w zeszłym tygodniu rynek Bitcoina kontynuował swoją konsolidację, a ceny wahały się w dosyć wąskim przedziale, utrzymując się nieco powyżej 16 000$. W miarę opadania kurzu po zapaści FTX, łączna reakcja posiadaczy Bitcoina powoli staje się coraz wyraźniejsza. Kluczowym pytaniem jest, czy ostatnią wyprzedaż można lepiej scharakteryzować po prostu jako kontynuację spadkowego trendu, czy może jako wyzwalacz głębszej psychologicznej zmiany wśród inwestorów.

W tym tygodniu przyjrzymy się skali zarówno zrealizowanych, jak i niezrealizowanych strat posiadaczy Bitcoina w tym jednym z najsilniejszych przypadków kapitulacji w całej historii. Przeanalizujemy również zmieniające się trendy behawioralne, które miały miejsce od upadku FTX i co to mówi nam o szerszym obrazie oraz późniejszym wpływie na determinację inwestorów i wyczerpanie puli sprzedających.

Zmiana behawioralna

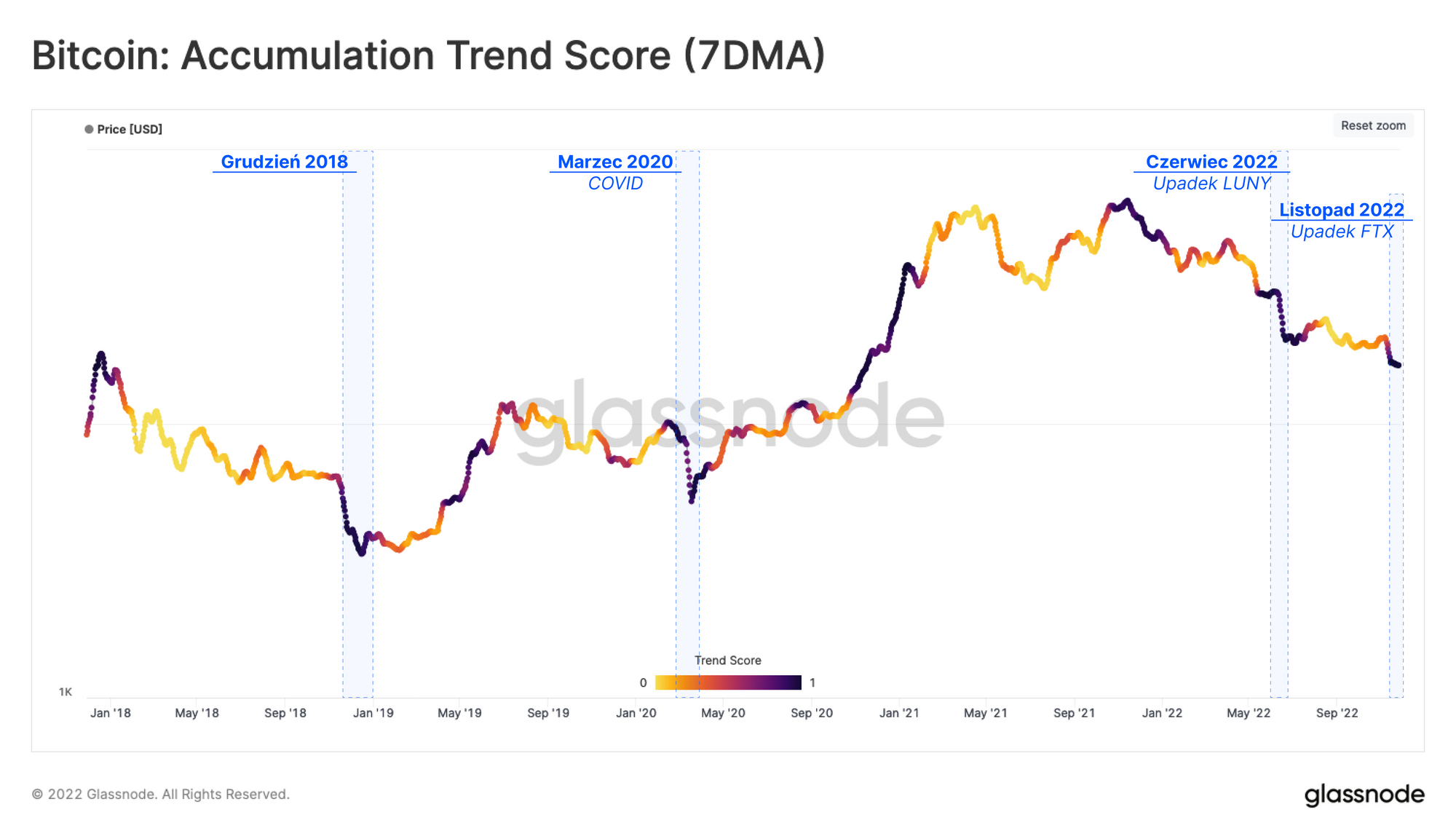

Notowania BTC znajdują się poniżej poziomu Realized Price (koszt bazowy szerszego rynku) od ponad 4,5 miesiąca. W przeszłości było to skorelowane z fazą odkrywania dna, którą często można zwizualizować i ocenić za pomocą Wskaźnika Trendu Akumulacji.

Narzędzie to wskazuje względną zmianę salda podmiotów w ciągu ostatnich 30 dni, przy czym skala przedstawia zarówno wielkość zmiany salda, jak i jej kierunek (od akumulacji do dystrybucji).

- Wartości zbliżające się do 1 🟣 oznaczają, że duża część sieci Bitcoina gromadzi coiny i znacząco zwiększa swoje saldo.

- Wartości zbliżające się do 0 🟡 oznaczają, że duża część sieci Bitcoina dystrybuuje coiny i znacząco zmniejsza ich saldo.

Z czysto porównawczego punktu widzenia, ostatni silny wynik akumulacji po niedawnej wyprzedaży przypomina ten z końca 2018 roku. Tę zmianę zachowania można zauważyć natychmiast po wielu większych wyprzedażach, w tym:

- Listopad-grudzień 2018 - 50% spadek notowań

- Marzec 2020 roku - Covidowe załamanie rynku

- Maj 2022 - upadek LUNY

- Czerwiec 2022 - gdy cena pierwszy raz spadła poniżej 20 000$

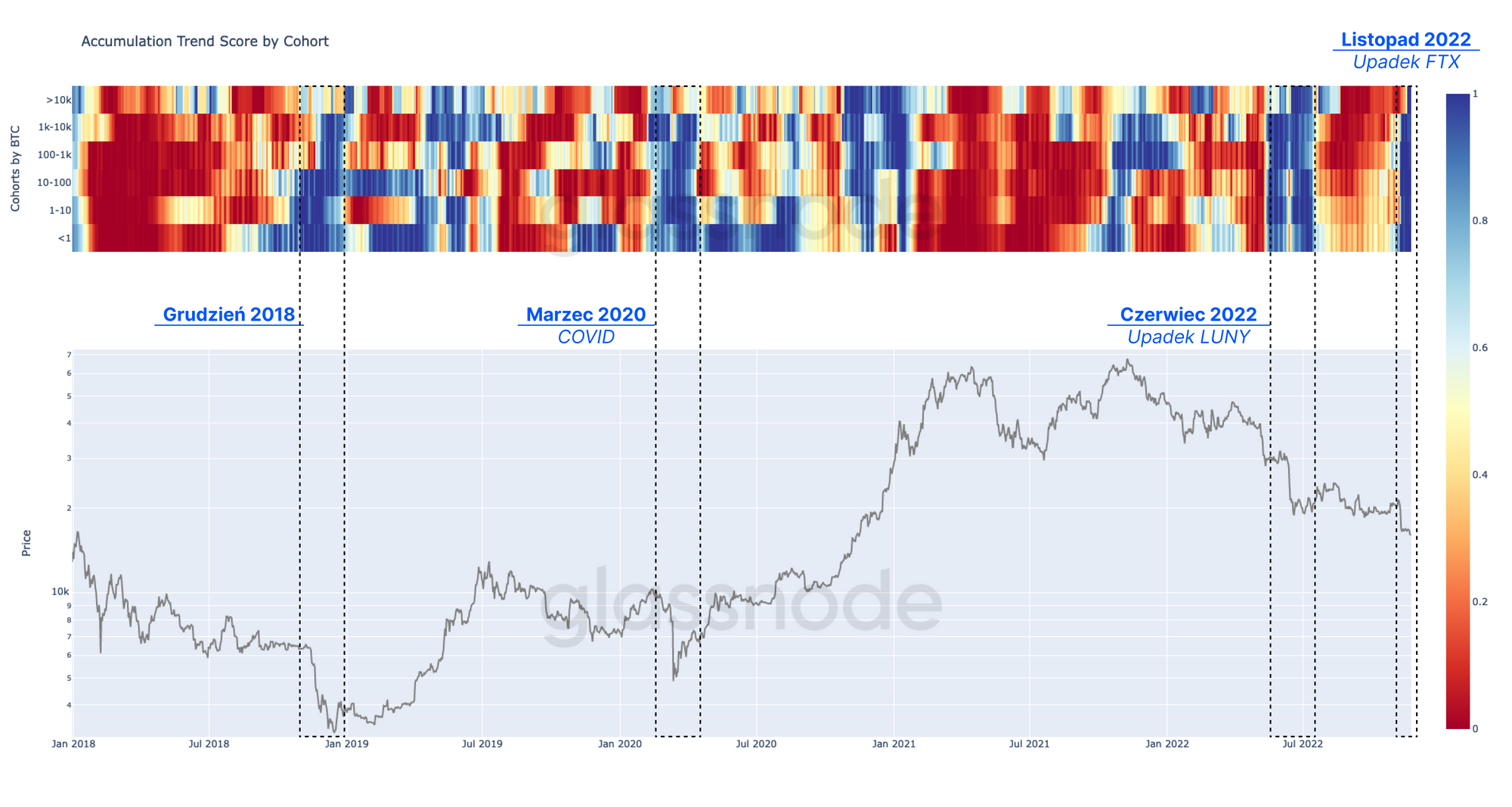

Całościowy wynik możemy rozbić na poszczególne biorące udział podmioty, wykorzystując wyniki trendów akumulacji 🟦 (i dystrybucji 🟥) według wielkości portfela.

Analiza poniższego wykresu pokazuje, że po ostatnim spadku cen prawie wszystkie grupy inwestorów zmieniły swoje nastawienie w kierunku akumulacji 🟦. Jest to sygnał zarówno możliwości zakupu, jak i powszechnego przenoszenia coinów z giełd na zewnętrzne portfele (jak omówiono w newsletterze z 46. tygodnia).

Podobny okres powszechnej akumulacji można zaobserwować po wszystkich wspomnianych wcześniej wyprzedażach.

Bardziej szczegółowe badanie poszczególnych grup według wielkości portfela można uzupełnić posługując się dwoma niedawno opublikowanymi pulpitami Glassnode:

- Analiza ilości adresów w poszczególnych grupach (pakiet zaawansowany): pokazujące całkowitą liczbę adresów i 30-dniową zmianę ilości inwestorów danej grupy.

- Analiza zmiana salda poszczególnych podmiotów (pakiet profesjonalny): pokazuje balans netto i jego 30-dniową zmianę.

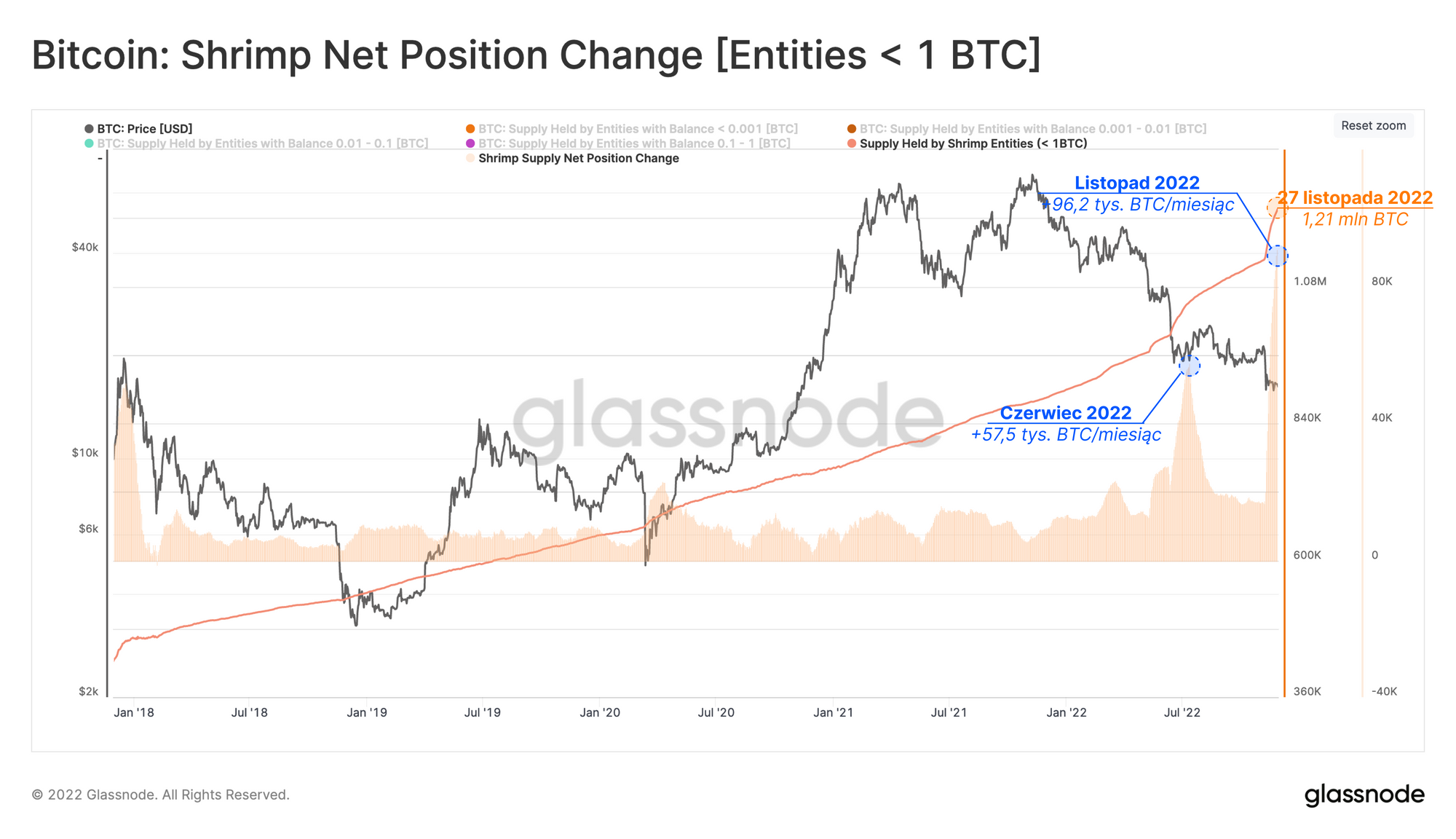

Spośród wszystkich grup, podmioty posiadające < 1 BTC (nazywane również Krewetkami 🦐) w ciągu ostatnich 5 miesięcy odnotowały dwie charakterystyczne fale wzrostu salda aż do ATH. Krewetki dodały +96,2 tys. BTC do swoich zasobów od czasu upadku FTX i obecnie posiadają ponad 1,21 mln BTC, co odpowiada znaczącym 6,3% krążącej podaży.

Tłumaczenia

W tym tygodniu newsletter On-chain jest tłumaczony na hiszpański, włoski, chiński, japoński, turecki, francuski, portugalski, perski, hebrajski oraz grecki.

Cotygodniowy panel analizy Onchain

Cotygodniowy Newsletter Onchain posiada interaktywny panel, w którym znajdują się wszystkie załączone wykresy. Panel ten oraz wszystkie wspominane metryki są szerzej omawiane w naszym raporcie w formie video, który udostępniany jest w każdy wtorek. Wpadnij oraz zasubskrybuj nasz kanał YouTube, a także sprawdź pozostałe filmy i tutoriale.

Nowi inwestorzy pod presją

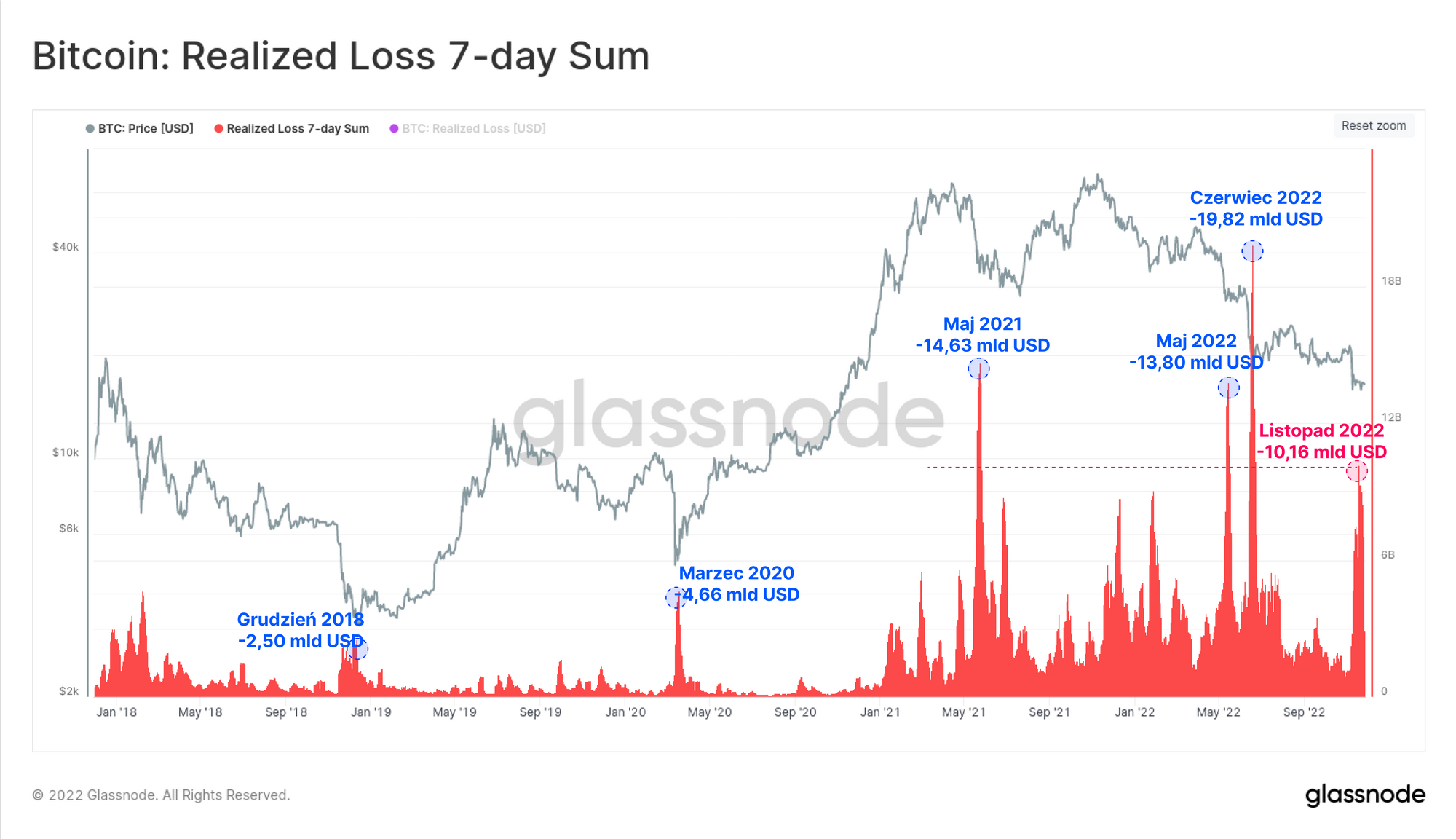

Jedno cykliczne wydarzenie, które motywuje tranzycję z bessy z powrotem do hossy, to dramatyczna realizacja strat, gdy inwestorzy poddają się i kapitulują na dużą skalę. Listopad był czwartym co do wielkości zdarzeniem kapitulacji w historii, odnotowując zrealizowaną 7-dniową stratę w wysokości -10,16 mld USD. To wartość 4 razy wyższa niż szczyt z grudnia 2018 r. i 2,2 razy wyższa niż z marca 2020 roku.

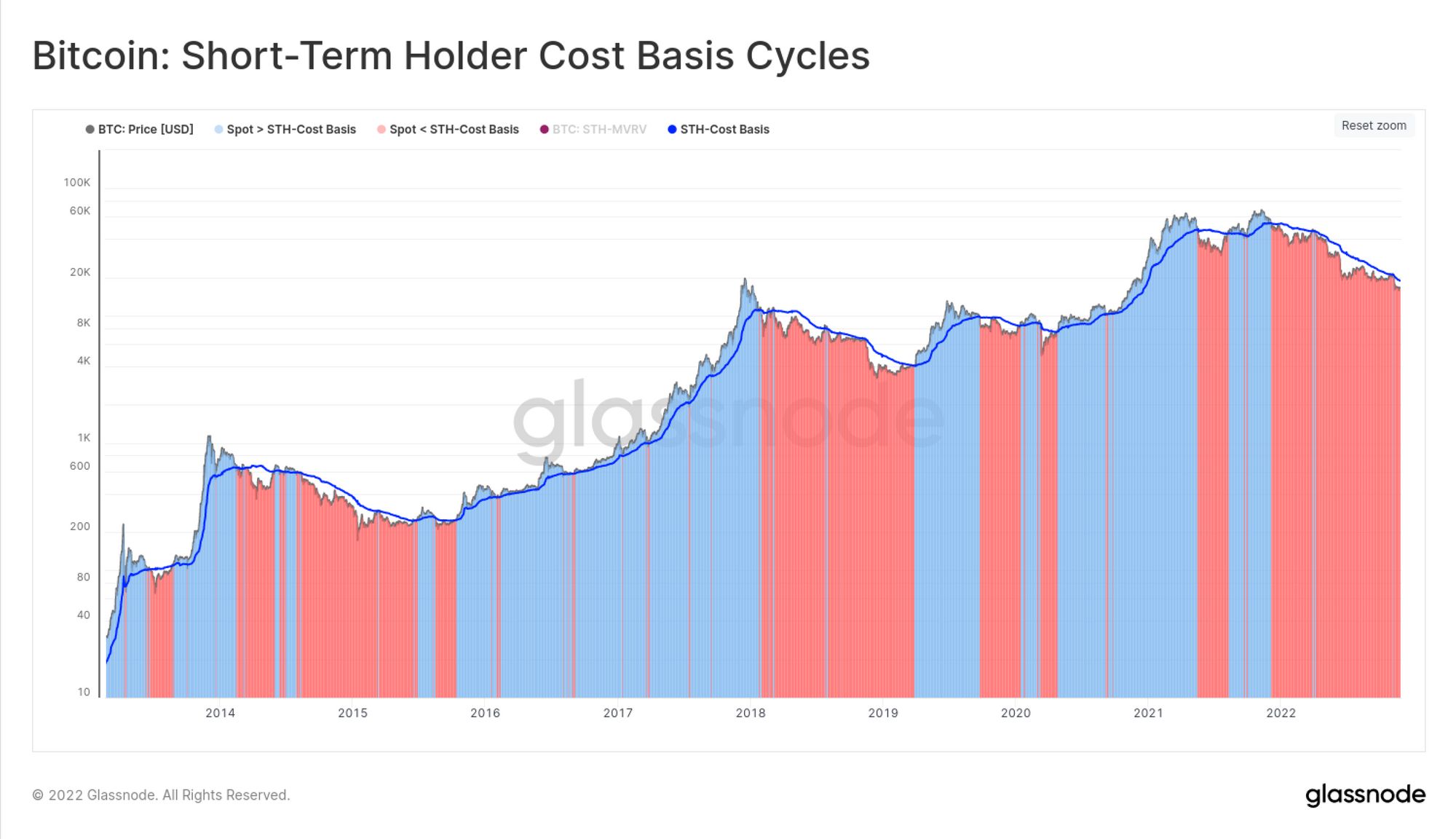

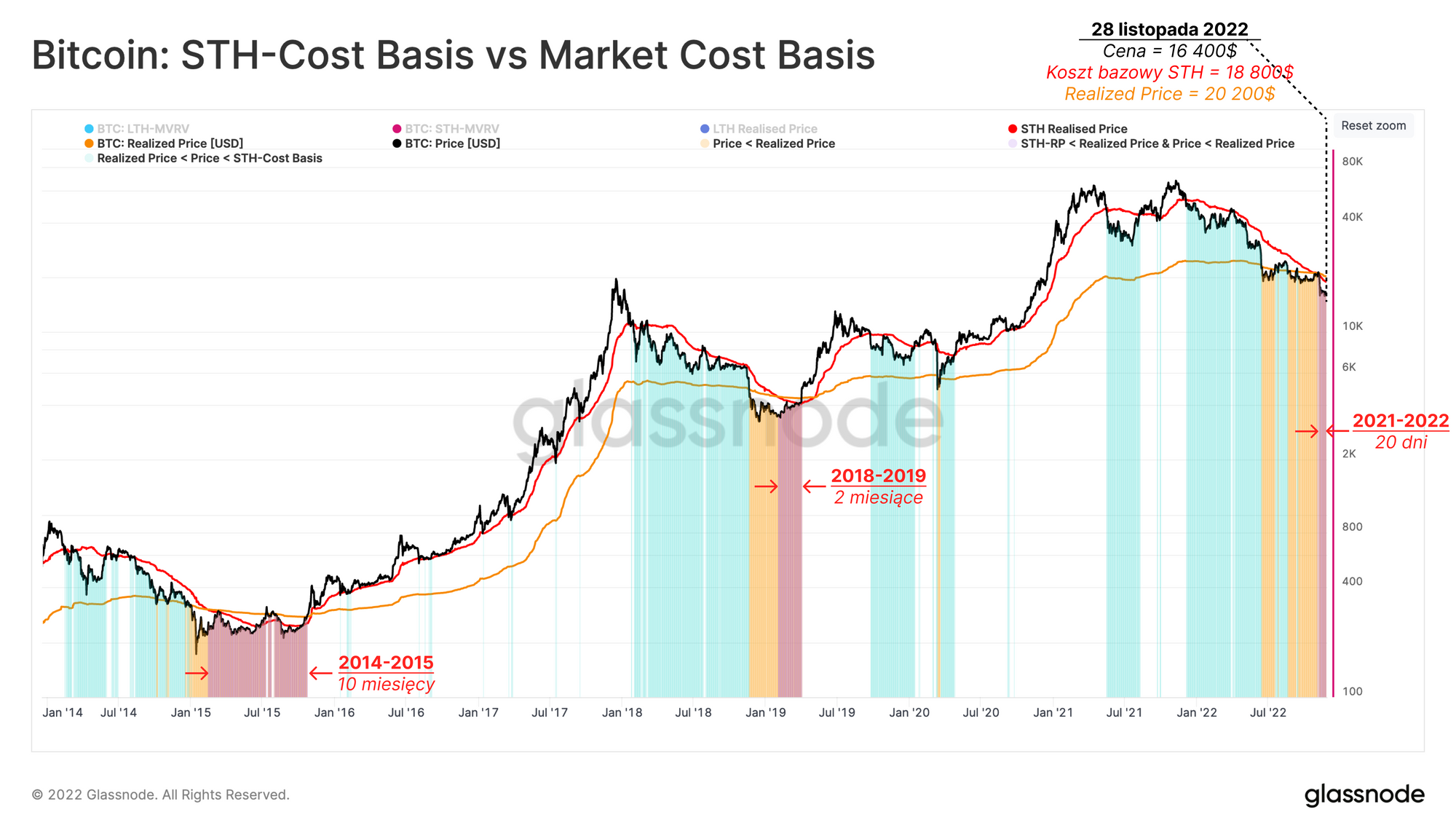

Ten stres finansowy można również zbadać z perspektywy nowych inwestorów. Obserwując związek między bazą kosztową posiadaczy krótkoterminowych a ceną spot, można zaobserwować następujący wzór w cyklach Bitcoina.

- Hossa 🟦: Wraz ze wzrostem notowań nowo nabyta podaży stale przynosi zysk (koszt bazowy STH < Cena Spot)

- Bessa 🟥: Stały spadek notowań powoduje, że koszt bazowy nowych inwestorów znajduje się powyżej cen spot (koszt bazowy STH > Cena Spot)

Ponieważ koszt bazowy STH wynosi obecnie 18 830$, przeciętny inwestor krótkoterminowy jest na 12% minusie.

Dalsza analiza kosztu bazowego STH podczas bessy może zatem stworzyć kompas do śledzenia możliwej fazy przejścia w hossę.

- Faza odkrywania notowań przed dnem (A) 🟦: We wczesnych stadiach bessy zsumowany koszt bazowy wszystkich inwestorów znajduje się znacznie poniżej cen spot, ponieważ większość inwestorów pozostaje zyskowna (cena spot > Realized Price).

- Faza odkrywania dna (B) 🟧: po przeciągającym się trendzie spadkowym, rynek ostatecznie dochodzi do momentu całkowitej kapitulacji, a cena spot spada poniżej Realized Price.

- Faza odkrywania „parteru” (C) 🟥: Gdy rynek doświadcza znacznej wyprzedaży, a sprzedawcy zbliżają się do wyczerpania, silna dystrybucja spotyka się z równie silną akumulacją przez innych. To obniża koszt bazowy STH poniżej Realized Price, co oznacza, że nowi nabywcy mają lepszą pozycję niż uśredniony inwestor.

Następstwem upadku FTX było wystąpienie struktury rynku podobnej do 🟥, sygnalizujące, że bardzo duża ilość coinów po znacznie obniżonych cenach zmieniła swoich właścicieli.

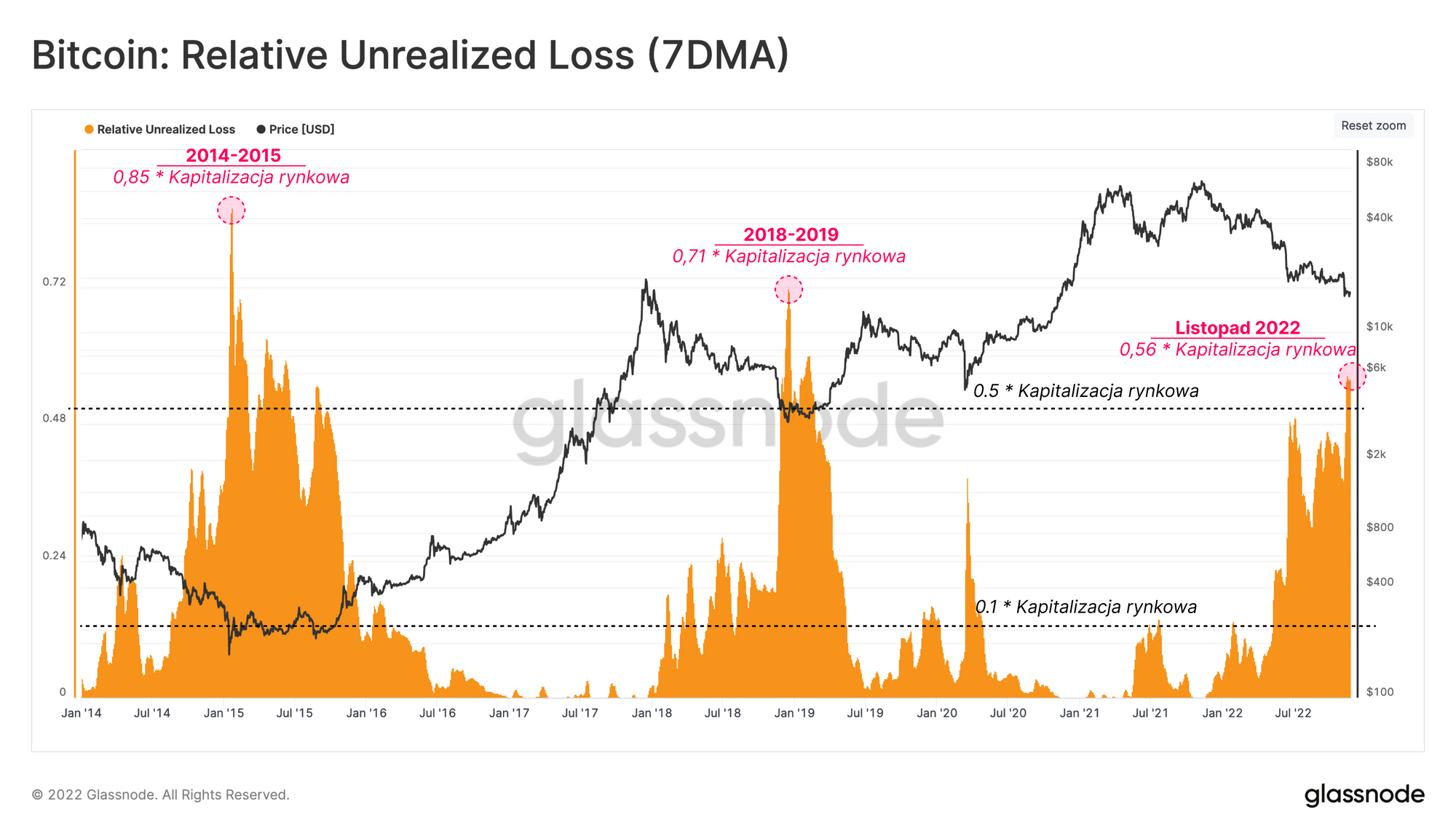

Możemy również określić ilościowo rozmiar Niezrealizowanej Straty w stosunku do wielkości rynku. Względna Niezrealizowana Strata mierzy łączną stratę utrzymywaną przez rynek łącznie w porównaniu z całkowitej kapitalizacji rynkowej.

Śledzenie średniej tygodniowej tego wskaźnika pokazuje, że w skrajnych punktach poprzednich bess inwestorzy ponosili stratę przekraczającą 50% całkowitej kapitalizacji rynkowej w tamtym czasie. Wskaźnik ten osiągnął ostatnio szczyt na poziomie 56%, co stanowi najwyższy poziom w tym cyklu i porównywalny z poprzednimi dołkami cenowymi podczas bessy.

Szczyt negatywnej wydajności

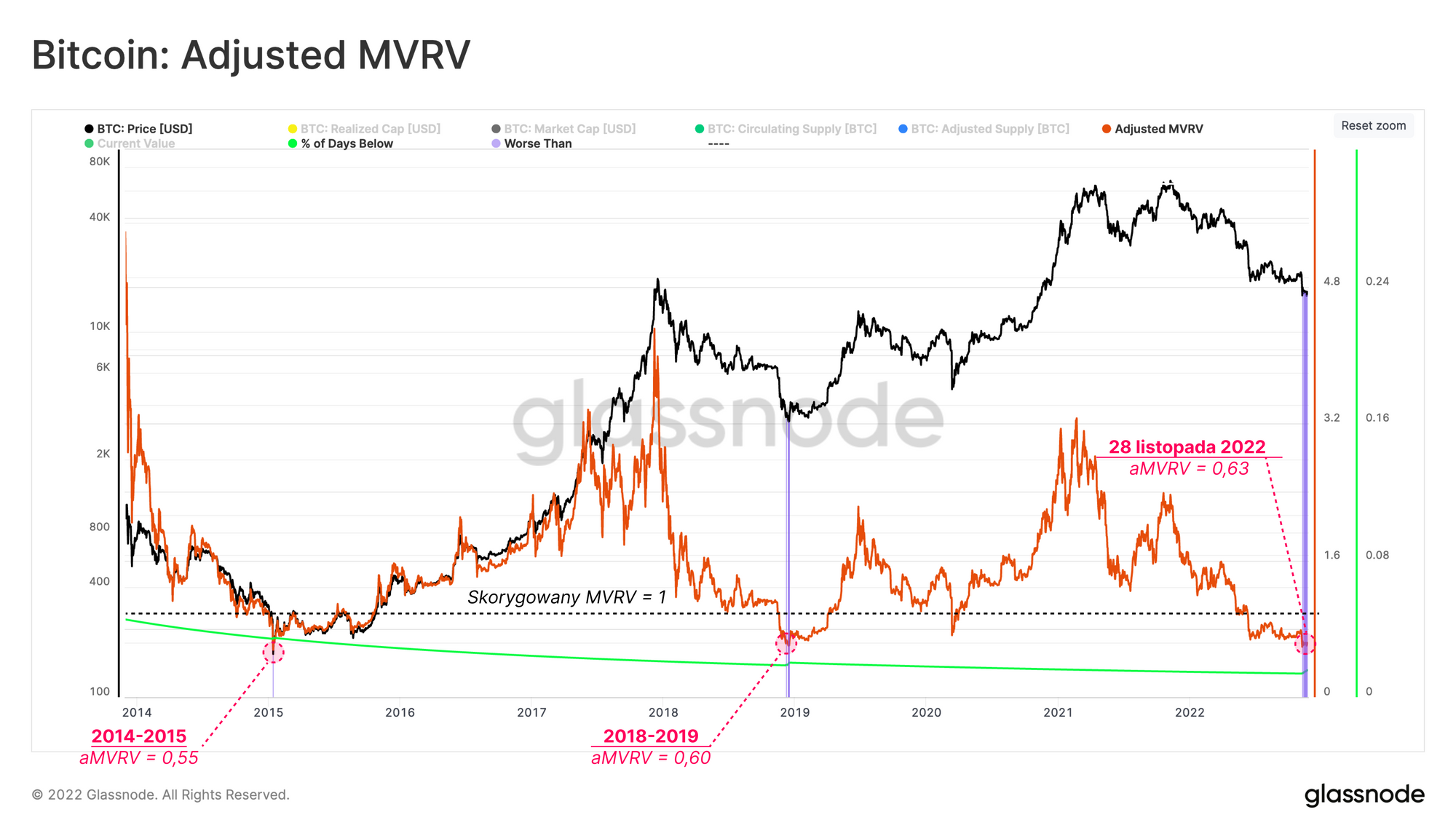

Skorygowany współczynnik MVRV (aMVRV) to narzędzie, które nie uwzględnia zysku utrzymywanego w uśpionej lub utraconej podaży (coiny nie przemieszczane po sieci > 7 lat). Wartości powyżej 1 oznaczają, że „Aktywny rynek” osiąga symarycznie zysk, podczas gdy wartości poniżej 1 oznaczają, że rynek jest na minusie.

Ten wskaźnik wynosi obecnie 0,63 (średnia niezrealizowana strata 37%), co jest wartością bardzo znaczącą, ponieważ tylko 1,57% dni handlowych w historii Bitcoina odnotowywało niższą skorygowaną wartość MVRV. Innymi słowy, jeśli wyłączymy z analizy zysk utrzymywany w przypuszczalnie utraconej podaży, obecny rynek jest na największym minusie od grudnia 2018 roku i stycznia 2015 roku.

Nie tylko wielkość niezrealizowana strata jest obecnie historycznie duża, ale także zrealizowane straty mają historyczną wielkość. Tutaj zastosujemy wskaźnik aSOPR, który mierzy średni stosunek ceny sprzedaży do ceny zakupu dla wszystkich monet, które dzisiaj przetransferowano. Dlatego wartości powyżej 1 sygnalizują dominującą zyskowność, a wartości poniżej 1 wskazują na łączną stratę.

Poniższy wykres porównuje tygodniową średnią aSOPR 🔵 z zakresami: Górnym 🟢 i Dolnym 🔴, które odzwierciedlają ruch o 2 odchylenia standardowe w aSOPR.

Niedawna reakcja rynku na wyprzedaż związaną z FTX objawiła się wynikiem aSOPR, który po raz pierwszy od marca 2020 roku spadł poniżej dolnego pasma. Znaczenie tego wydarzenia jest ponownie porównywalne tylko z krachem COVID i kapitulacją rynku w grudniu 2018 roku.

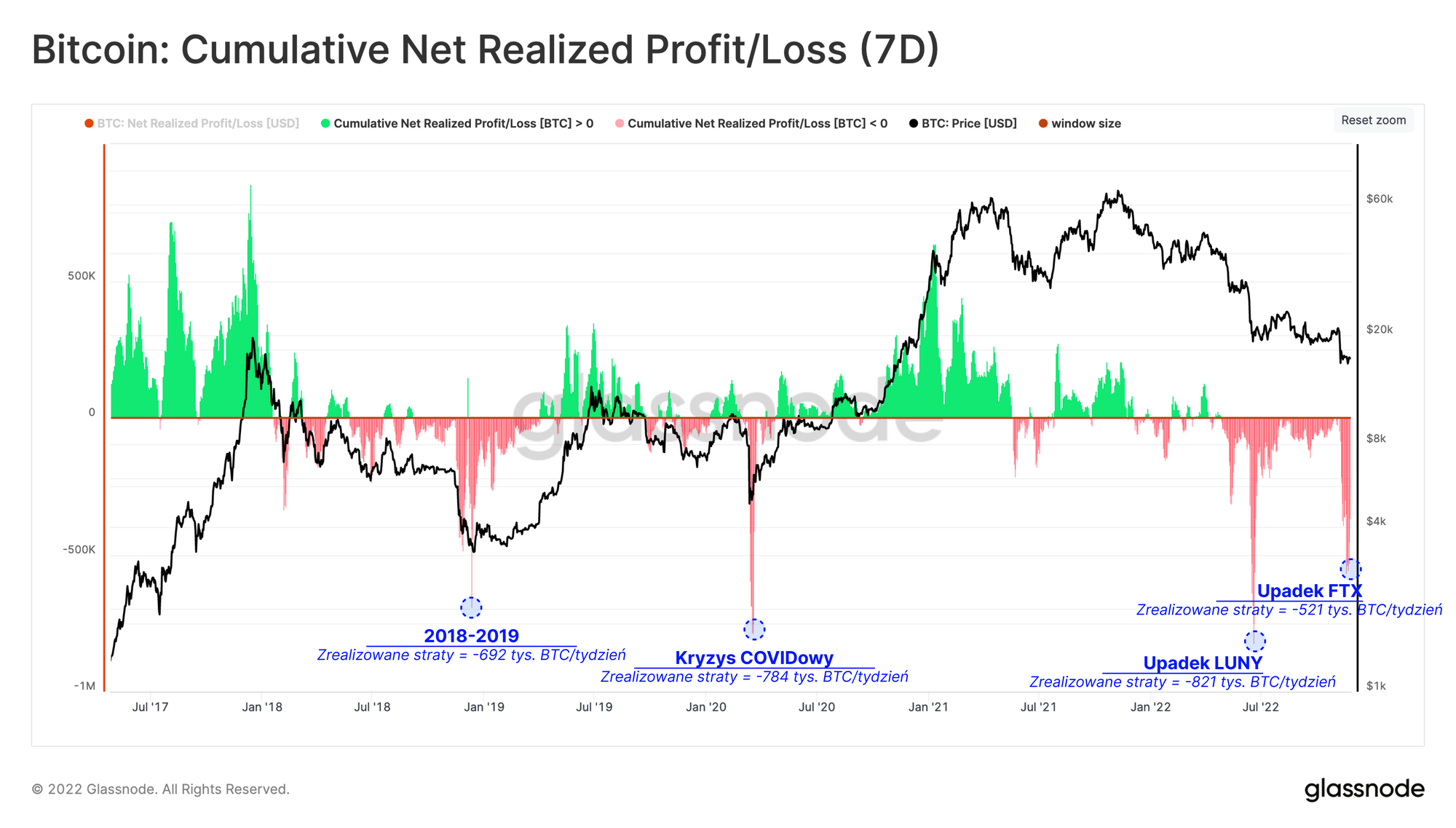

Poniższy wykres przedstawia 7-dniowy Skumulowany Zrealizowany Zysk/Stratę Netto, denominowany w BTC dla porównania między cyklami. Co ciekawe, w ciągu ostatniego tygodnia rynek odnotował stratę netto równą -521 tys. BTC, co ponownie jest bliskie największej wartości odnotowanej w historii.

Porównując obecną Skumulowaną Zrealizowaną Stratę Netto z kryzysem COVID i LUNA, które spowodowały odpowiednio 44% i 39% spadki notowań, tym razem rynek wykazał się większą siłą zaliczając jedynie 26% korektą.

Podsumowanie i wnioski

Upadek FTX wywołał jedną z największych kapitulacji w historii Bitcoina, pozbawiając miliardów dolarów inwestorów i tak będących już na minusie. Rynek pozostaje w pewnym zastoju i prawdopodobnie potrzebuje czasu, aby w pełni przetrawić ostatnią zmienność.

Jednak charakterystyka tej kapitulacji ma kilka podobieństw do najciemniejszych punktów bessy w 2018 roku. Te spadki przyniosły znaczne odchylenia statystyczne strat inwestorów. Obecna niezrealizowana strata utrzymywana przez podaż aktywnie handlowaną jest w rzeczywistości najniższa w historii, rywalizując jedynie z dołkami bessy z 2015 i 2018 roku.

Przy tak chaotycznym roku determinacja posiadaczy Bitcoina była silnie testowana od początku 2022. Tak bardzo, że prawie nie ma historycznych precedensów. Te kilka analogii, które istnieją w historii Bitcoina, choć stanowiące za małą próbę do statystycznej oceny, okazywały się z perspektywy czasu być punktami całkowitego wyczerpania sprzedających.

- Wpadnij i śledź nas na Twitterze

- Dołącz do naszego kanału na Telegramie

- Odwiedź Glassnode Forum po długie dyskuje i analizy

- Po wskaźniki on-chain oraz wykresy aktywności wpadnij na Glassnode Studio

- Po zautomatyzowane powiadomienia dotyczące najważniejszych wskaźników on-chain oraz aktywności na giełdach wpadnij na naszego Twittera Glassnode Alerts

Zastrzeżenie: Powyższy raport nie zawiera żadnych porad inwestycyjnych. Wszelkie dane podawane są wyłącznie w celach informacyjnych. Żadna decyzja inwestycyjna nie powinna opierać się informacjach podanych tutaj, a wyłączną odpowiedzialność za własne decyzje inwestycyjne ponosisz ty.