2022 O Ano On-chain

À medida que o ano caótico, volátil e financeiramente brutal de 2022 chega ao fim, exploramos a situação nos mercados de Bitcoin, Ethereum e stablecoin. Este ano em revisão será a edição final do ano e estamos ansiosos para voltar para um emocionante 2023.

O ano de 2022 foi um dos anos mais caóticos, voláteis e financeiramente brutais, não apenas para a indústria de ativos digitais, mas também para mercados financeiros como um todo. Com a política monetária do banco central realizando uma reviravolta de 180 graus e após décadas de condições de crédito extremamente frouxas e fáceis, as condições de aperto causaram quedas severas e rápidas na maioria das classes de ativos.

Esta edição da A Semana On-chain será a última do ano (a menos que um grande evento da indústria nos inspire para um bis). Como tal, forneceremos uma visão geral de alto nível do ano que passou e como estamos na para 2023. Nesta peça, abordaremos::

- Volatilidade, derivativos e alavancagem de futuros.

- A gravidade das perdas realizadas no último ano.

- Estrutura e concentrações de oferta on-chain de Bitcoin.

- Resfriamento no setor de mineração de Bitcoin.

- Dinâmica de oferta pós-fusão da Ethereum.

- Tendências em evolução no domínio do consumo de gás Ethereum.

- Mudança de tendências e domínio nos mercados de Stablecoin.

Da equipe Glassnode: Para todos os leitores de A Semana On-chain e para os membros Glassnode, queremos agradecer a todos por seu apoio e leituras este ano. Certamente esperamos que você tenha gostado de ler os relatórios e de usar as ferramentas Glassnode, tanto quanto gostamos de escrevê-las e construí-las.

Desejamos a todos o melhor durante a temporada de festas e esperamos outro ano emocionante em 2023.

Futuro Tranquilo

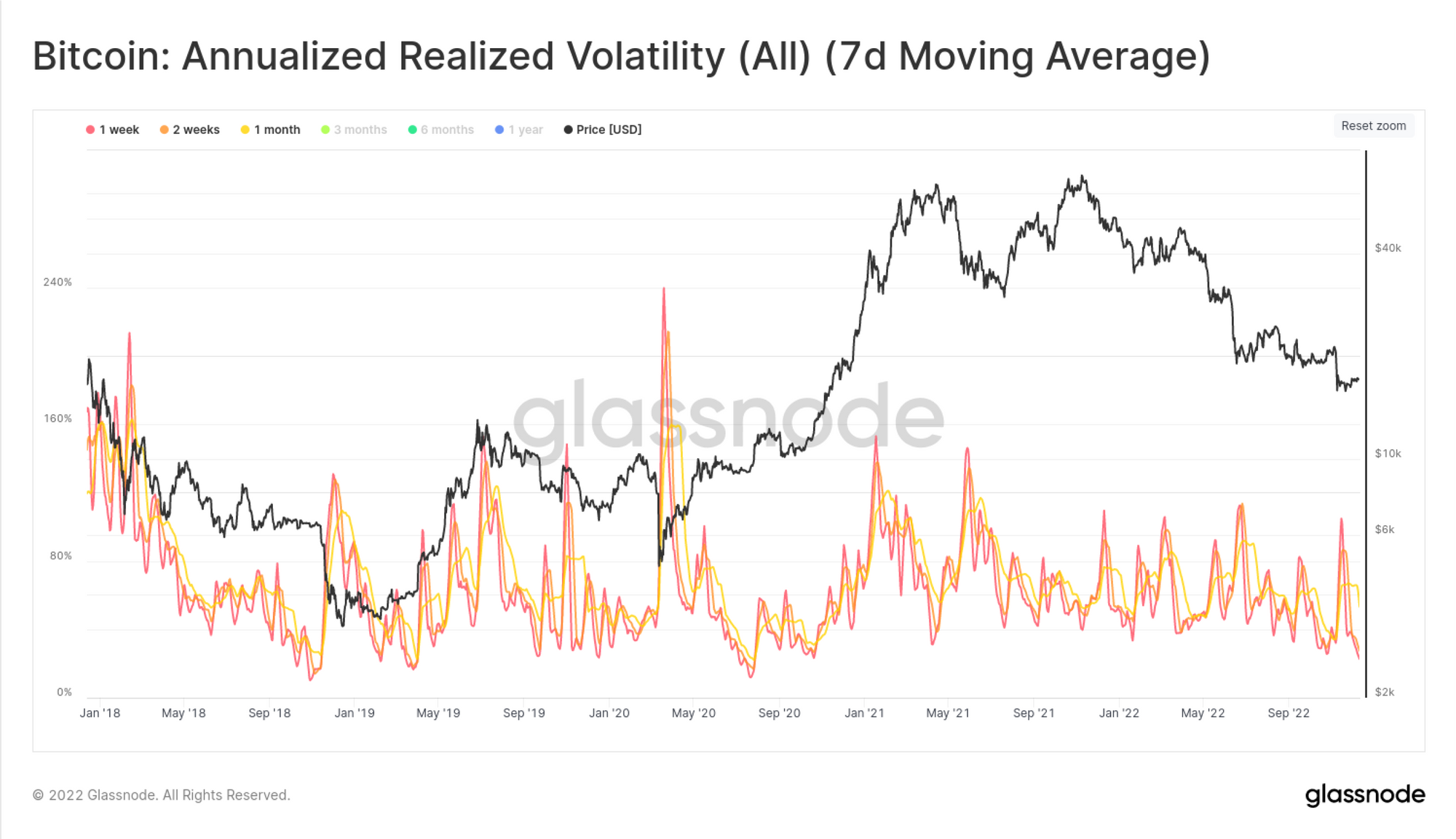

Depois de um ano verdadeiramente caótico, o mercado de Bitcoin ficou muito quieto em dezembro. A volatilidade realizada de curto prazo para o BTC está atualmente em mínimos de vários anos de 22% (1 semana) e 28% (2 semanas), tornando o regime de volatilidade mais baixo desde outubro de 2020.

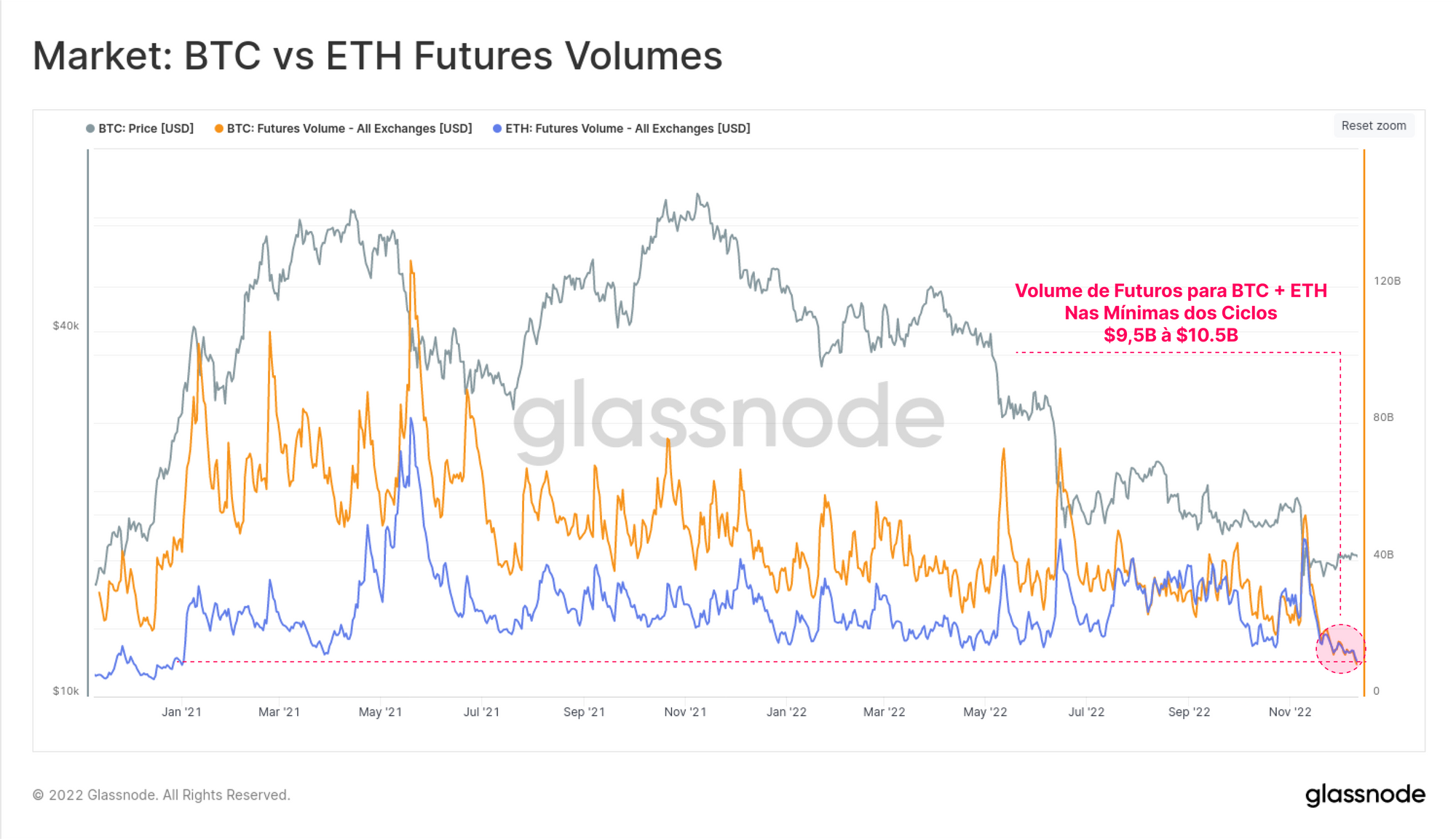

Os volumes de futuros estão igualmente deprimidos, agora sondando mínimos de vários anos. Atualmente, os mercados de BTC e ETH estão negociando volumes semelhantes entre US$ 9,5 bilhões e US$ 10,5 bilhões por dia. Isso mostra o enorme impacto do aperto da liquidez, da desalavancagem generalizada e do comprometimento de muitas mesas de empréstimos e operações no espaço.

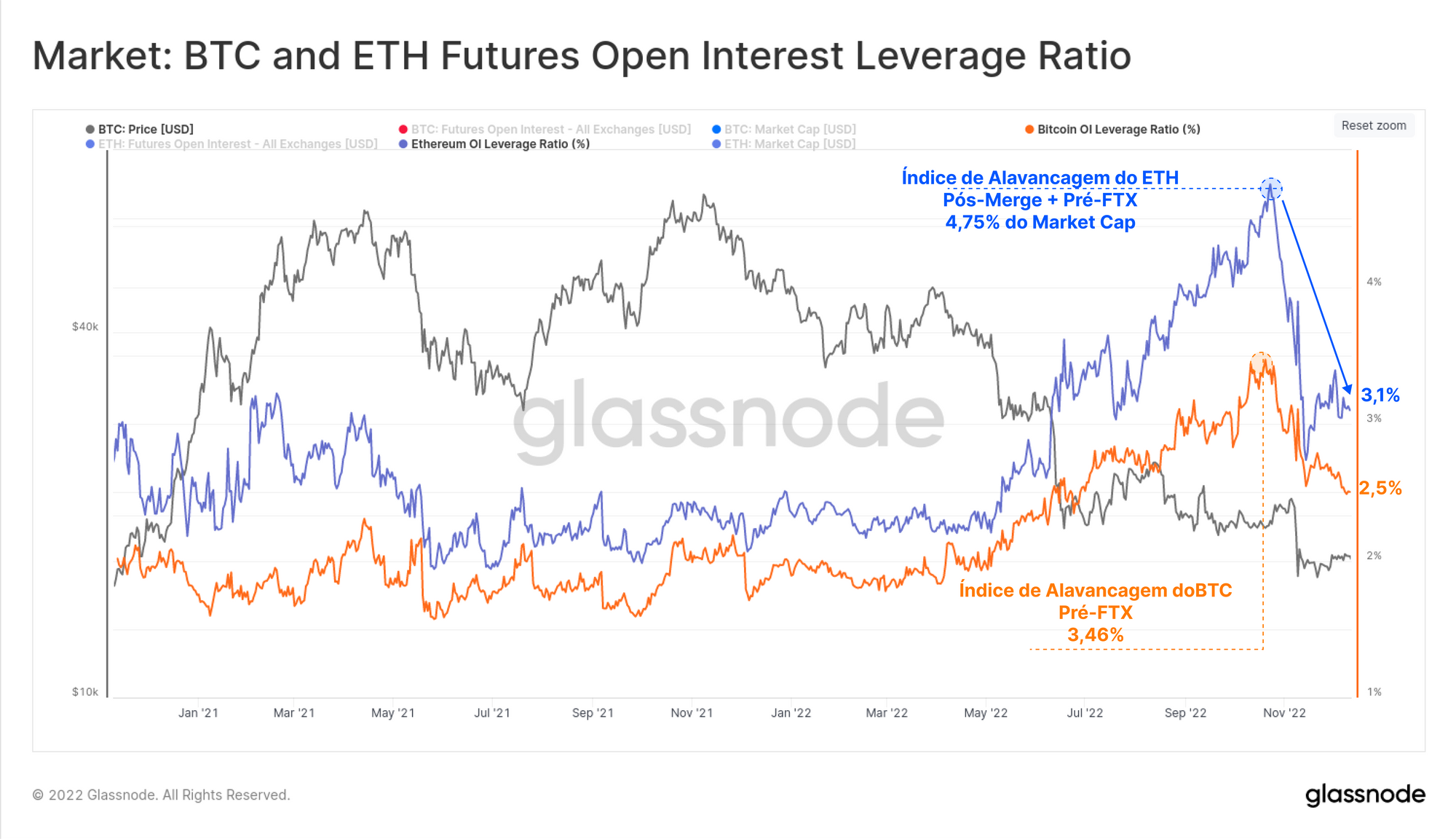

Os contratos em aberto nos mercados futuros recuaram significativamente após a implosão do FTX. O gráfico abaixo mostra o Índice de Alavancagem, calculado como a relação entre os Contratos em Aberto de Futuros e o valor de mercado do ativo correspondente.

O aumento e a redução da alavancagem de futuros em novembro foi notavelmente mais severo para o ETH, provavelmente como resultado do encerramento de 'negociações de fusão' residuais. Os contratos em aberto do ETH caiu de 4,75% para 3,10% do valor de mercado. O índice de alavancagem do BTC atingiu o pico uma semana antes dos mercados de ETH e, desde então, caiu de 3,46% para 2,50% do valor de mercado no último mês.

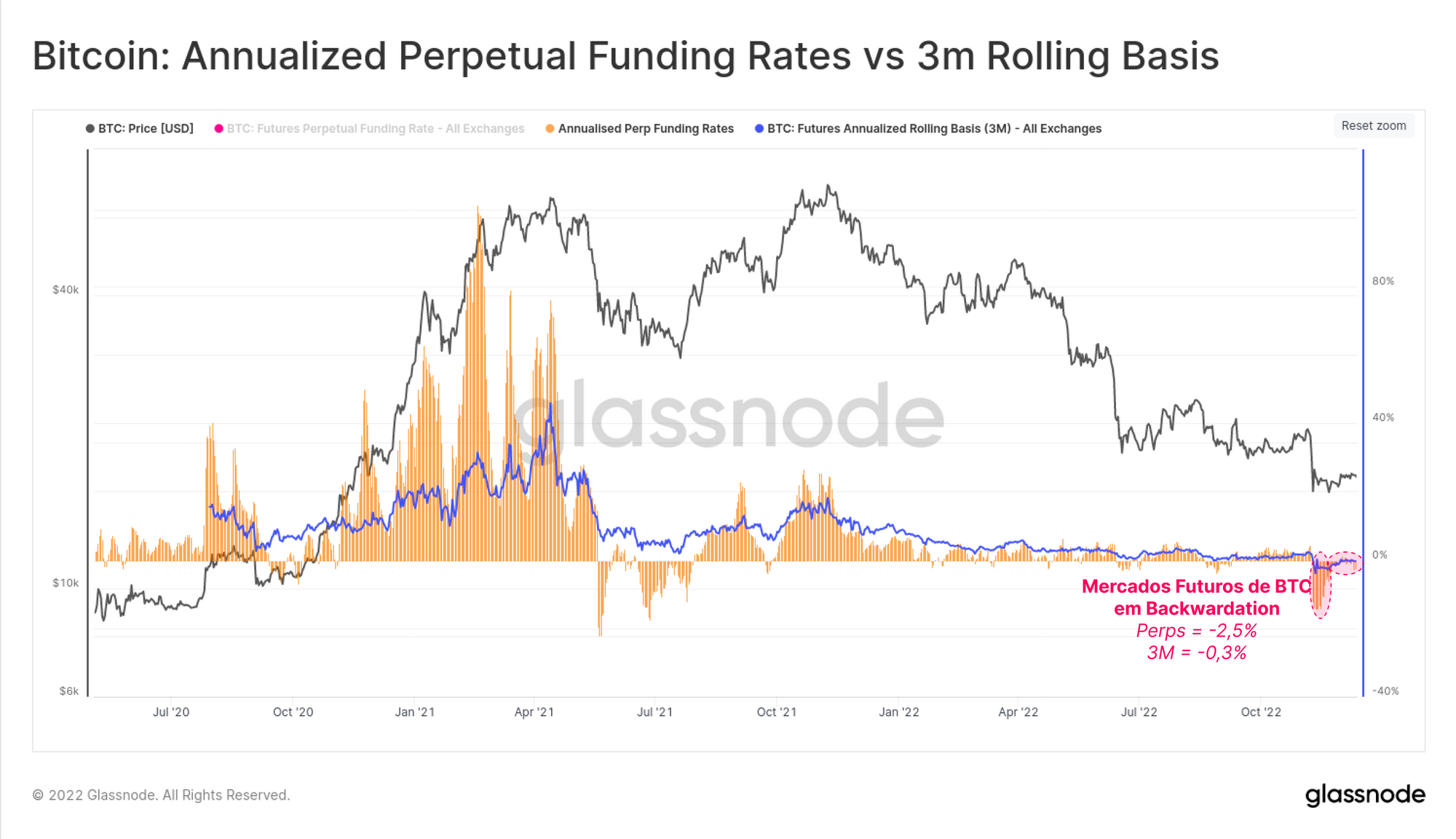

Tanto os futuros de calendário de Bitcoin quanto os perpétuos estão sendo negociados em um estado de backwardation, com uma base anualizada de -0,3% e -2,5%, respectivamente. Períodos sustentados de backwardation são incomuns, sendo o único período semelhante a consolidação entre maio e julho de 2021. Isso sugere que o mercado está relativamente 'protegido' para mais riscos de queda e/ou mais pesado com especuladores vendidos.

Devolução ao Mercado

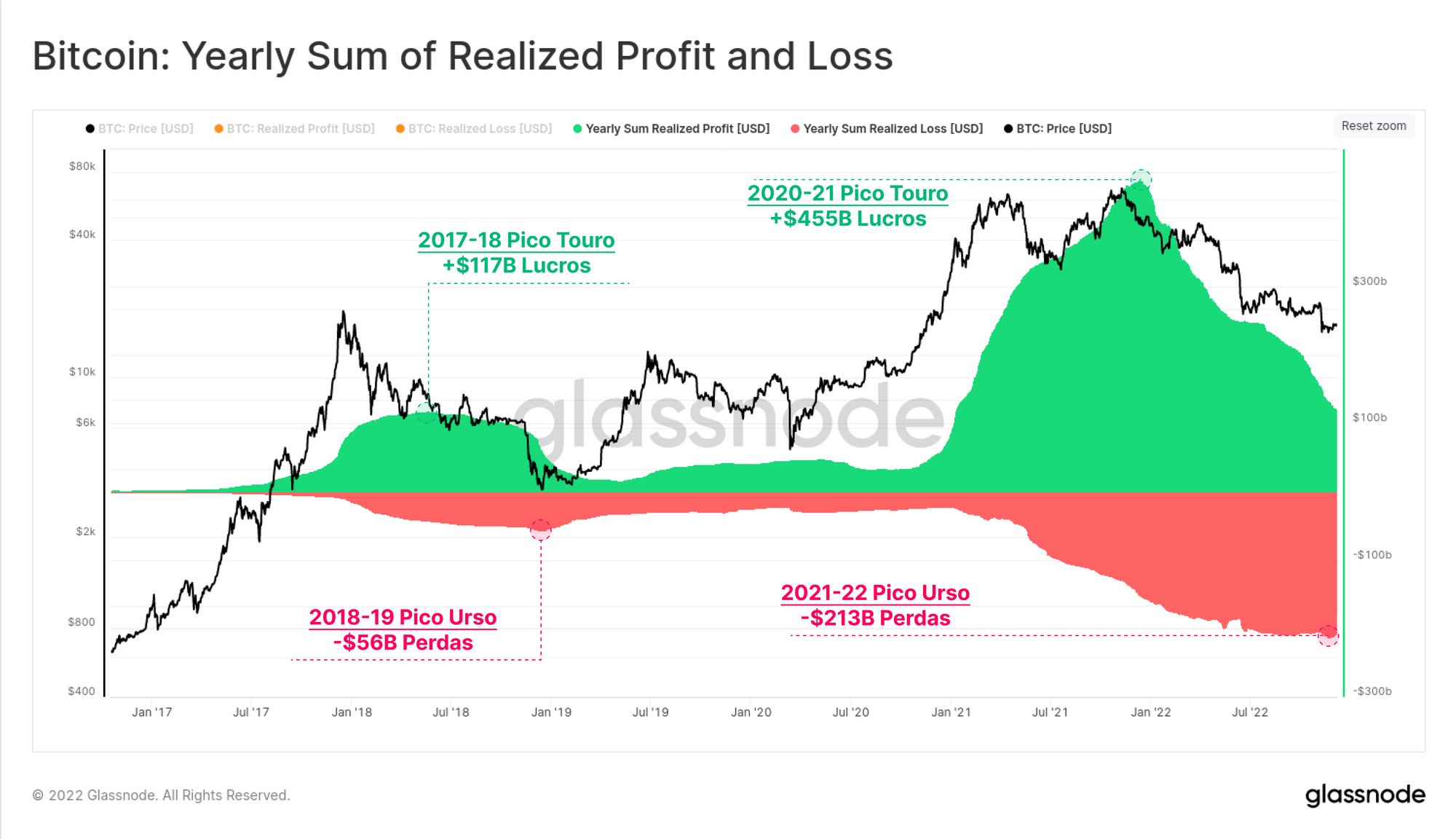

O excesso de bolha de liquidez da era da política monetária frouxa em 2020-21 criou um lucro total anual recorde na cadeia. Mais de $ 455 bilhões em lucros anuais foram obtidos por investidores de Bitcoin que movimentaram fundos on-chain, com o pico atingido logo após o ATH de novembro de 2021.

Desde então, um regime de mercado de baixa dominou, e o mercado devolveu mais de US$ 213 bilhões em perdas realizadas. Isso equivale a 46,8% dos lucros do touro de 2020-21, o que é muito semelhante em magnitude relativa ao urso de 2018, onde o mercado devolveu 47,9%.

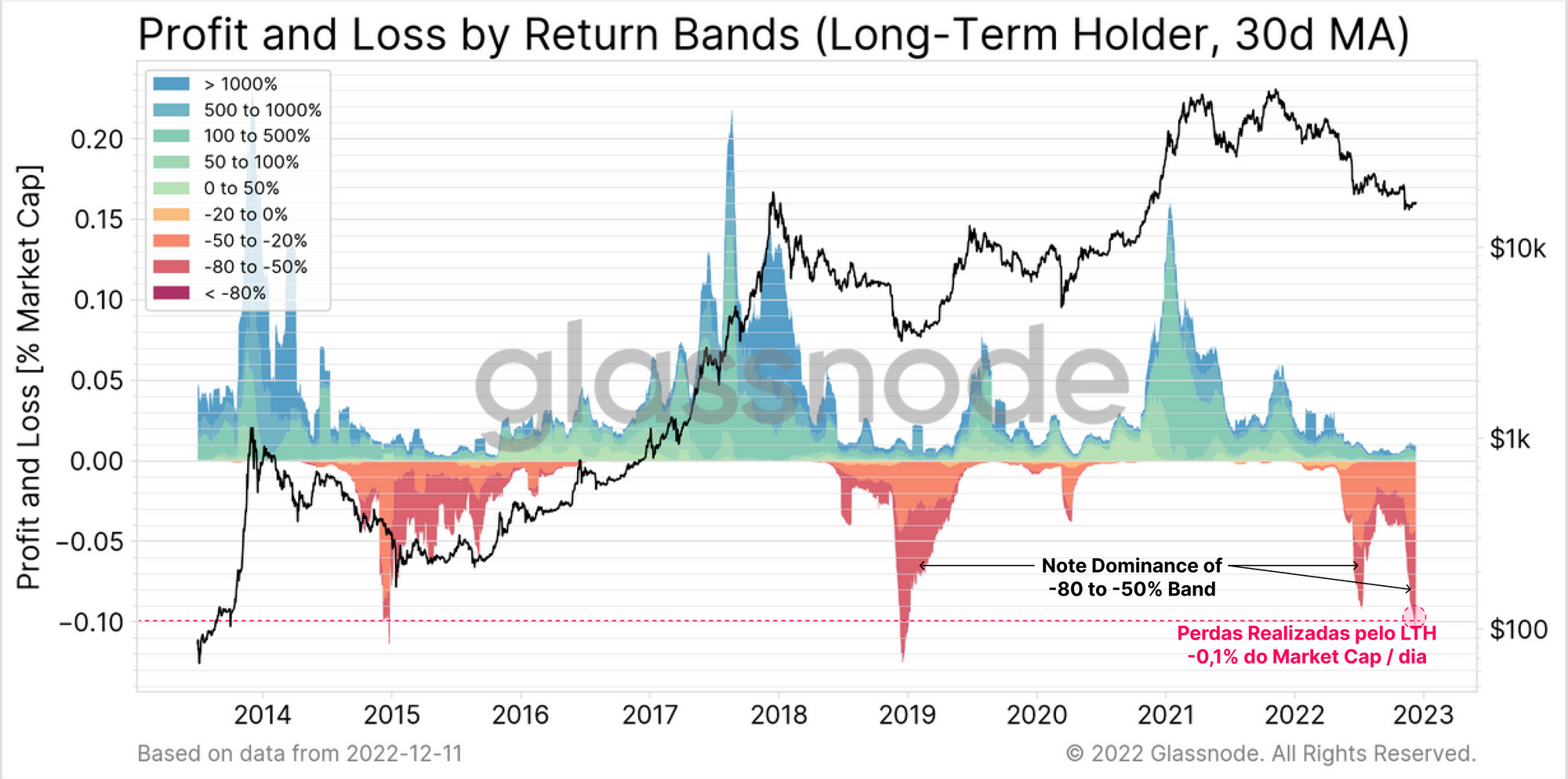

Destaca-se a contribuição dos Investidores de Longo Prazo, que neste ciclo realizaram dois dos maiores picos de perdas relativas da história. Até novembro, as perdas de LTH atingiram um pico de -0,10% do valor de mercado por dia, comparável em escala apenas às baixas do ciclo de 2015 e 2018. A liquidação em junho é igualmente impressionante em -0,09% do valor de mercado por dia, com forte domínio de LTHs realizando perdas de -50% a -80%.

Tendo uma Visão de Longo Prazo

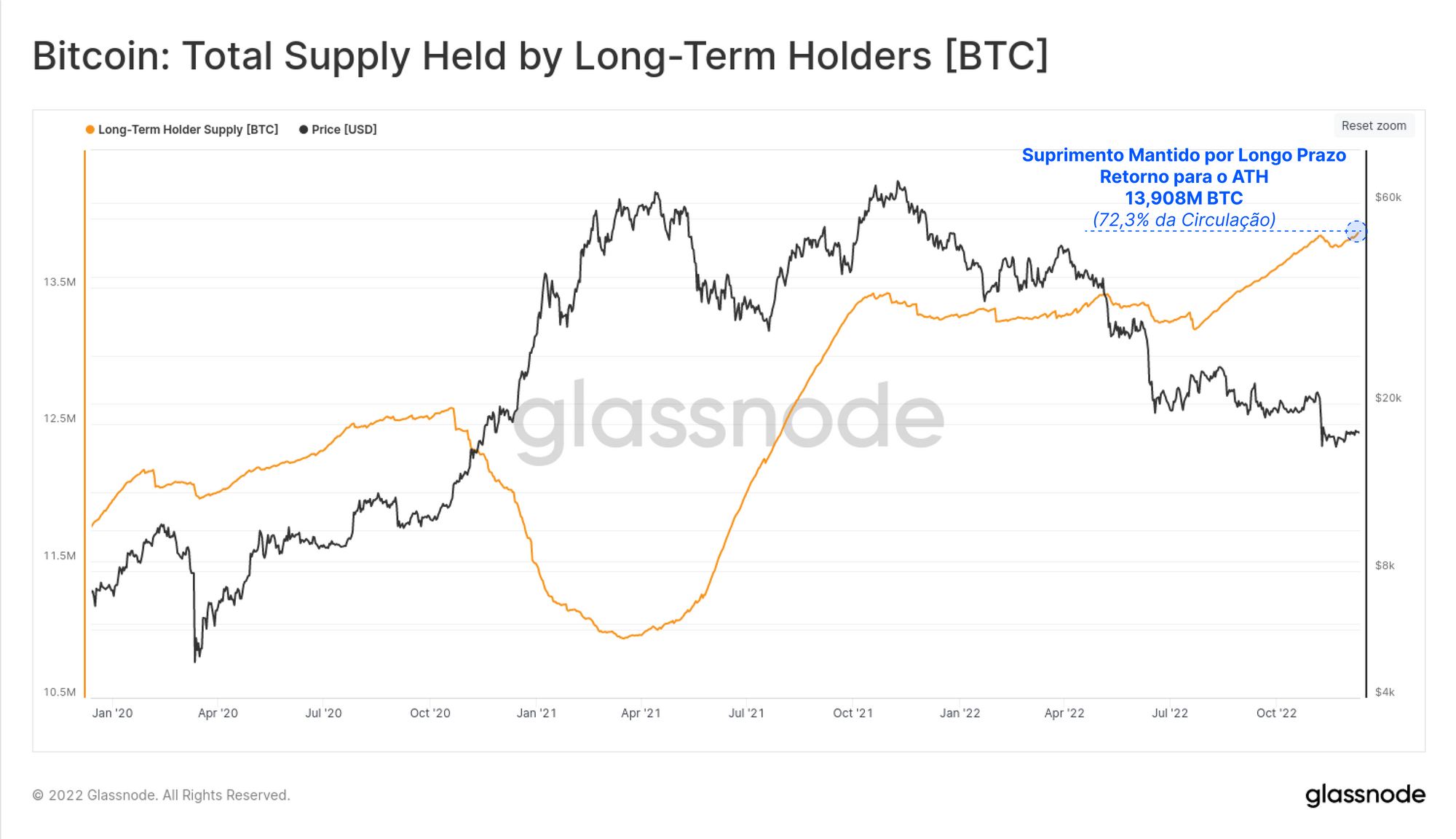

Apesar dessas perdas espetacularmente grandes, a idade do suprimento de moedas e a propensão para HODLing por aqueles que permanecem continuam a aumentar. O Long-Term Holder Supply reverteu completamente os gastos de pânico após o fiasco do FTX, atingindo um novo ATH de 13.908 milhões de BTC (72,3% do suprimento circulante).

A tendência de alta quase linear nessa métrica é um reflexo da forte acumulação de moedas que ocorreu em junho e julho de 2022, imediatamente após o evento de desalavancagem inspirado pelo 3AC e credores falidos no espaço.

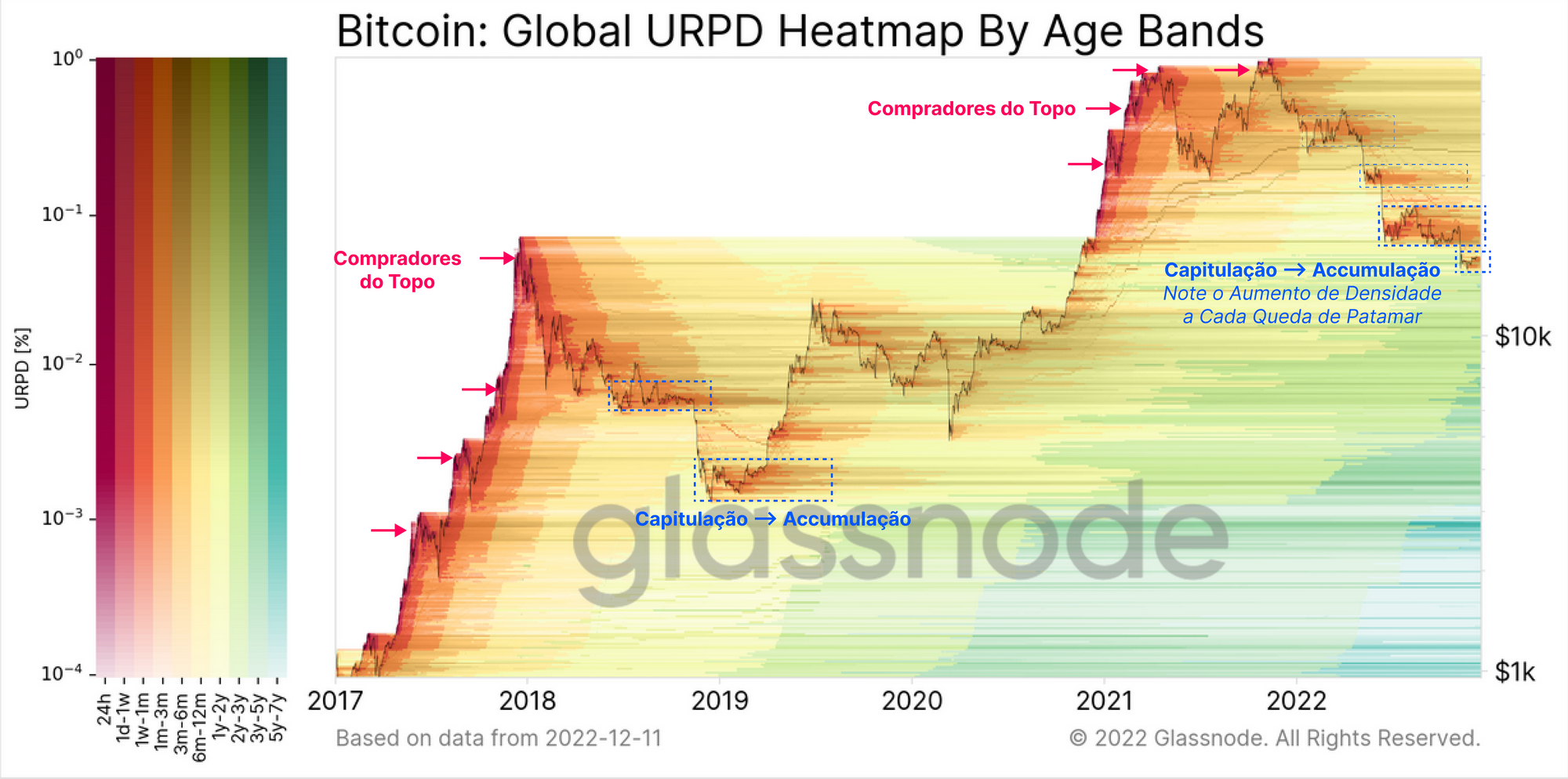

O gráfico abaixo fornece uma visão da densidade e distribuição da oferta de moedas, colorida por faixas etárias.

- As cores quentes indicam uma distribuição pesada por moedas mais antigas, normalmente vistas nos topos do mercado e fundos de capitulação.

- Cores mais frias indicam maturação, pois os investidores acumulam e não gastam as moedas.

- Barras mais escuras indicam maior densidade de moedas (e vice-versa para barras mais claras).

Após cada queda do mercado em 2022, podemos ver que a densidade da redistribuição de moedas (e, portanto, a reacumulação) aumentou. Em particular, destaca-se a zona de junho a outubro de 2022, com muitas moedas adquiridas entre $ 18.000 e $ 24.000, que agora estão envelhecendo na faixa de 6 meses + (daí o aumento da oferta de LTH acima).

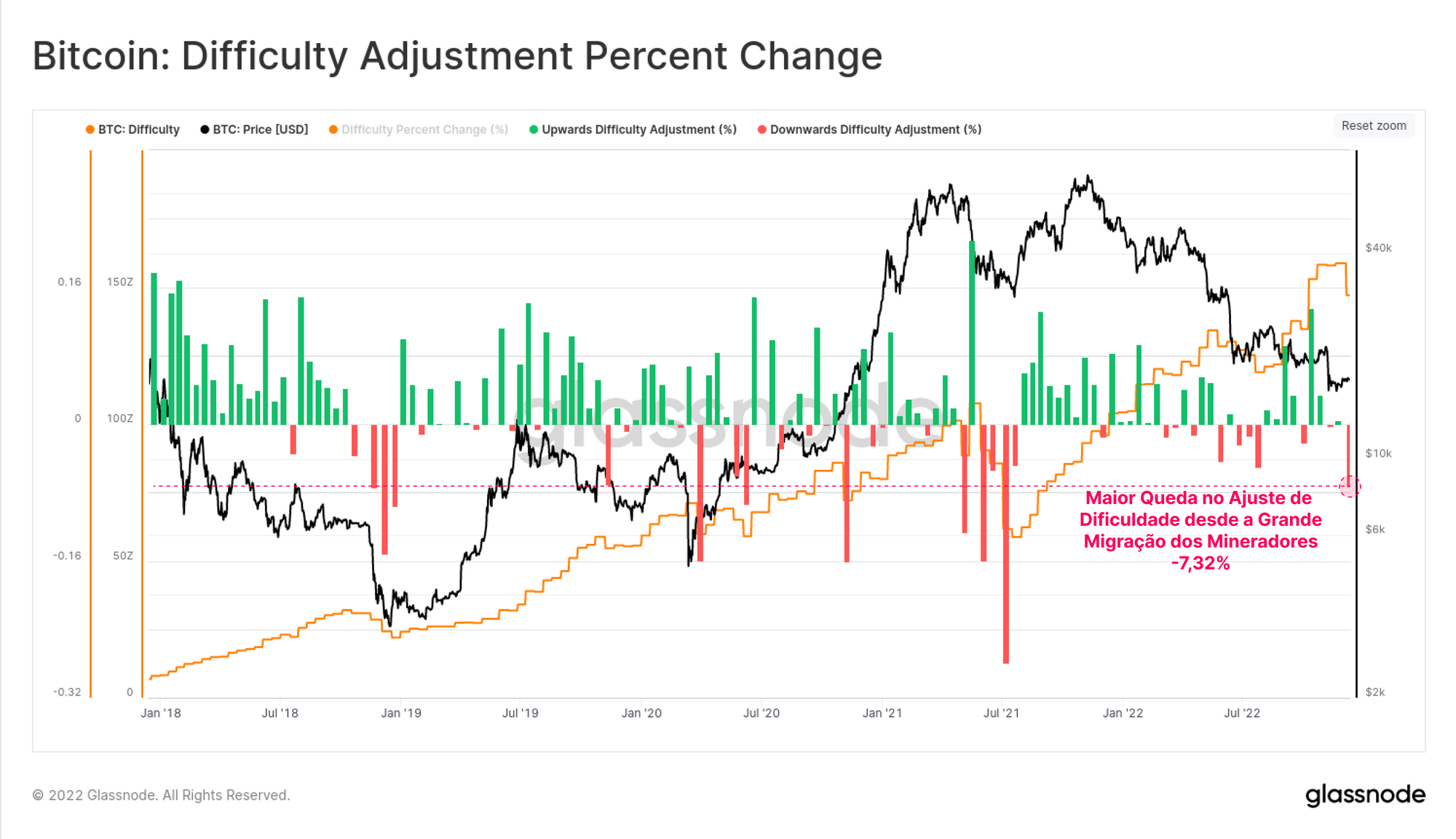

Tempo Difícil para os Mineradores

Na semana passada, houve o maior ajuste de dificuldade descendente desde a Grande Migração de Mineração em julho de 2021. A dificuldade caiu 7,32%, significando que uma parte razoavelmente grande do hashrate ativo foi desligada, provavelmente como resultado do estresse contínuo na receita.

Como resultado, as fitas de hash se inverteram mais uma vez, com o cruzamento ocorrendo no final de novembro. Isso significa que há estresse suficiente na indústria de mineração para que algumas mineradores estejam desativando as plataformas ASIC. Isso geralmente está associado ao fluxo de receita dos mineradores caindo abaixo de suas despesas de OPEX, tornando as plataformas não lucrativas.

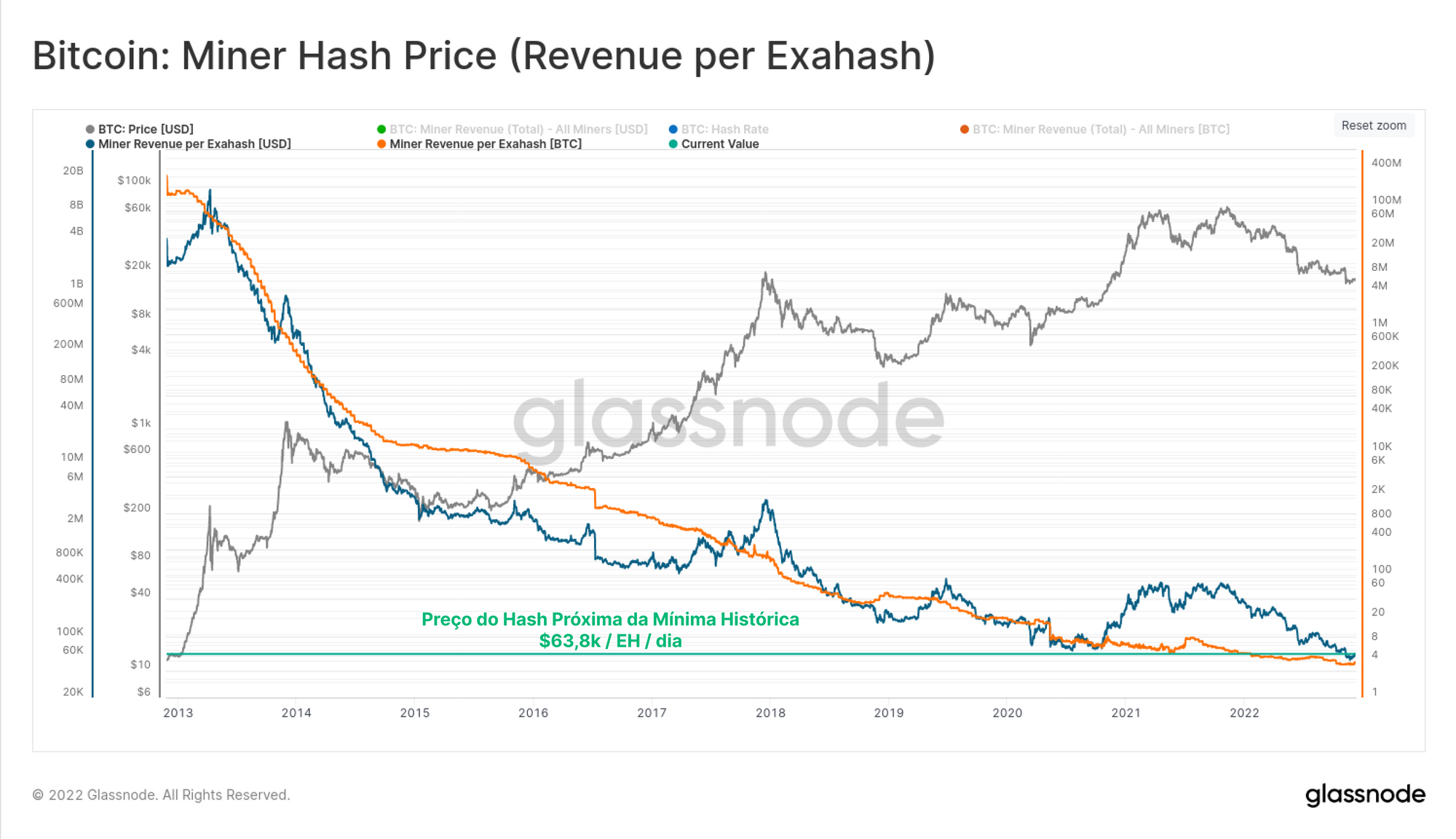

No entanto, isso não é uma grande surpresa, dado que o preço do hash está apenas um pouco acima dos mínimos de todos os tempos. Apesar dos preços à vista (~$ 17k) estarem 70% mais altos do que em outubro de 2020 (~$ 10k), a quantidade de hashpower competindo para encontrar o próximo bloco Bitcoin agora é 70% maior.

Após a Fusão

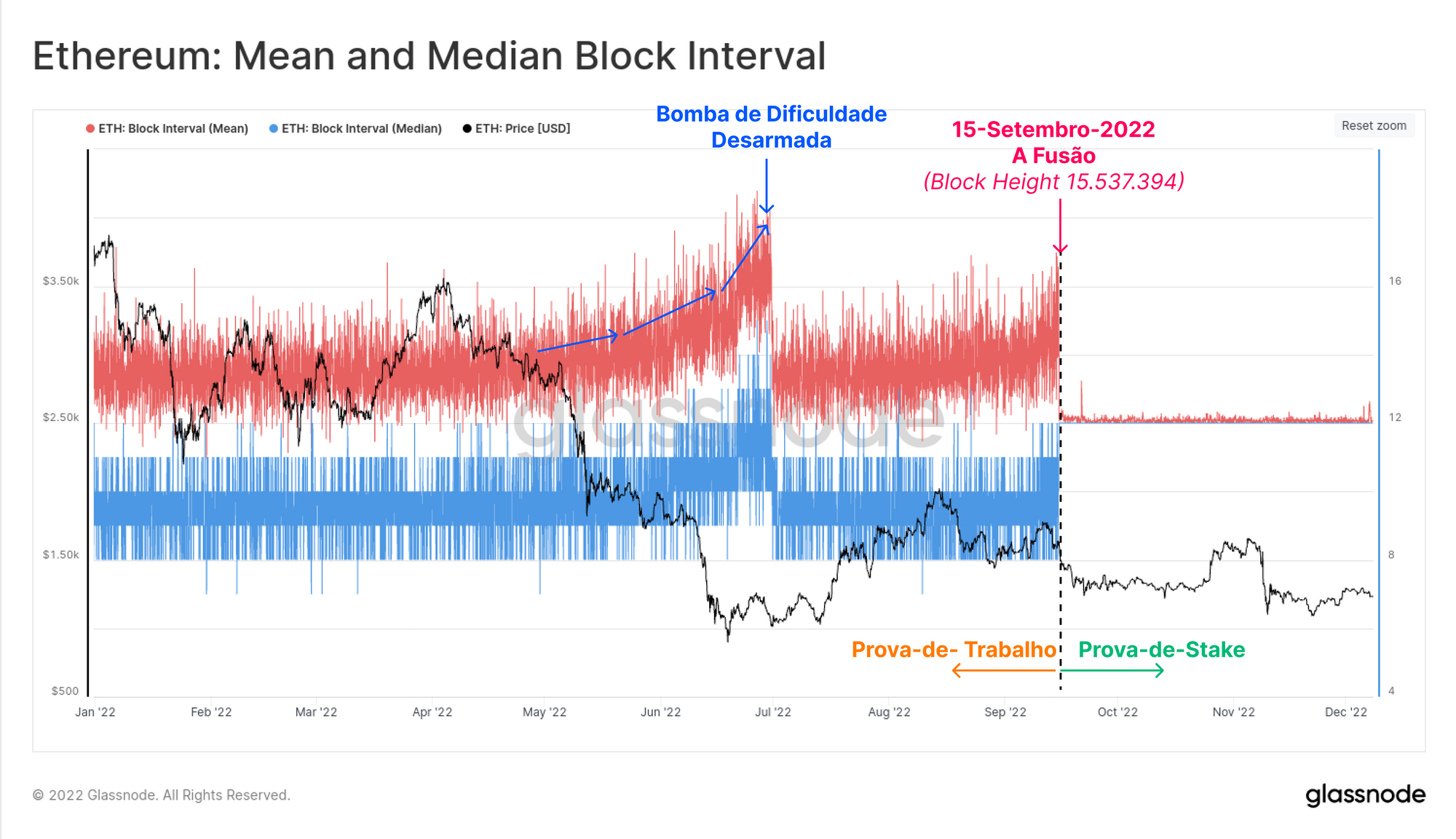

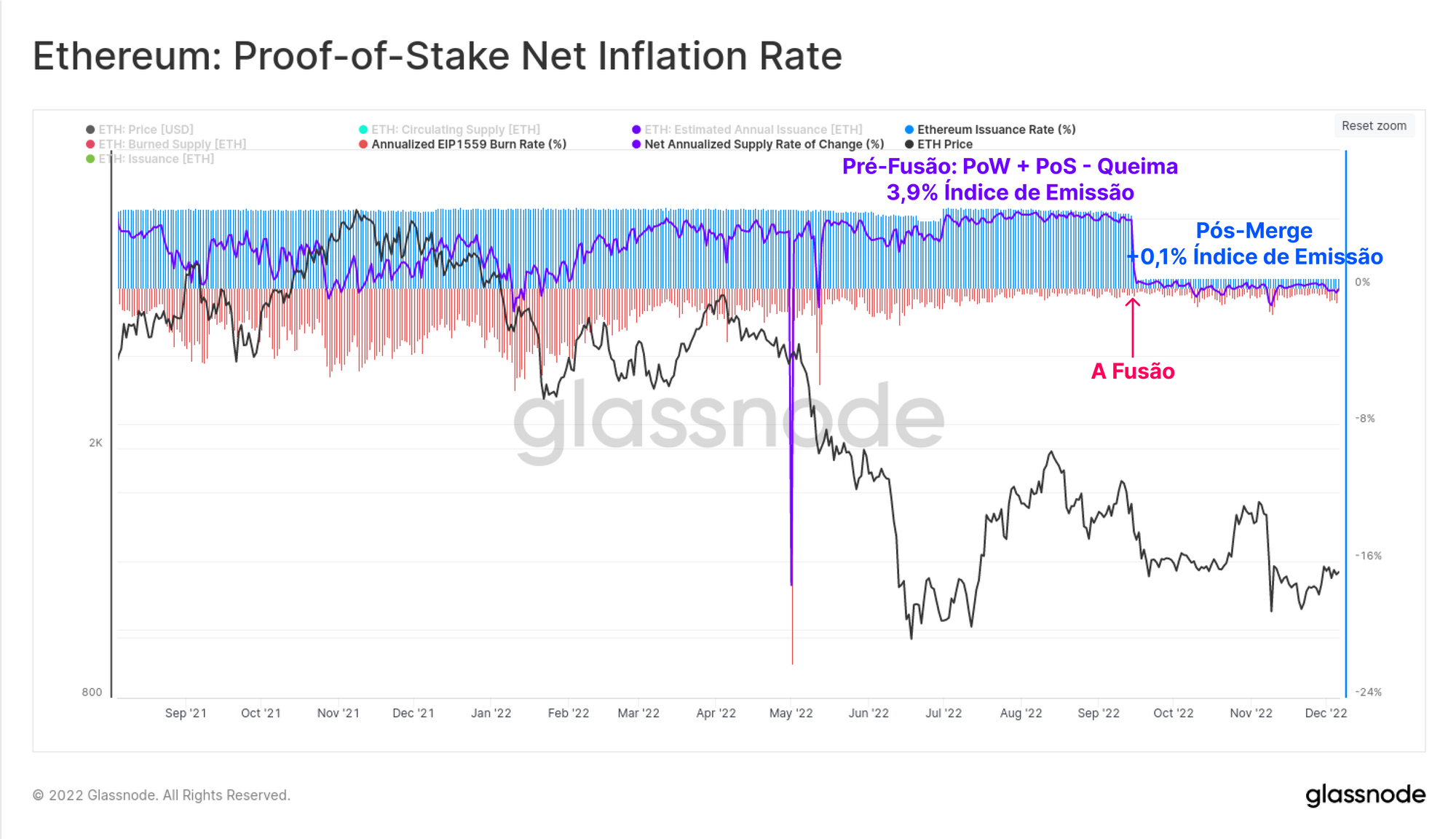

A Fusão do Ethereum, concluído em 15 de setembro, foi indiscutivelmente o feito de engenharia mais impressionante do ano. Para visualizar o imediatismo do evento, o gráfico abaixo mostra a média e o intervalo médio de blocos ao longo de 2022. Fica imediatamente claro onde a variabilidade natural e probabilística da Prova-de-Trabalho chegou ao fim, e o preciso, pré determinado 12 segundos entre cada bloco da Prova-of-Stake entrou em vigor.

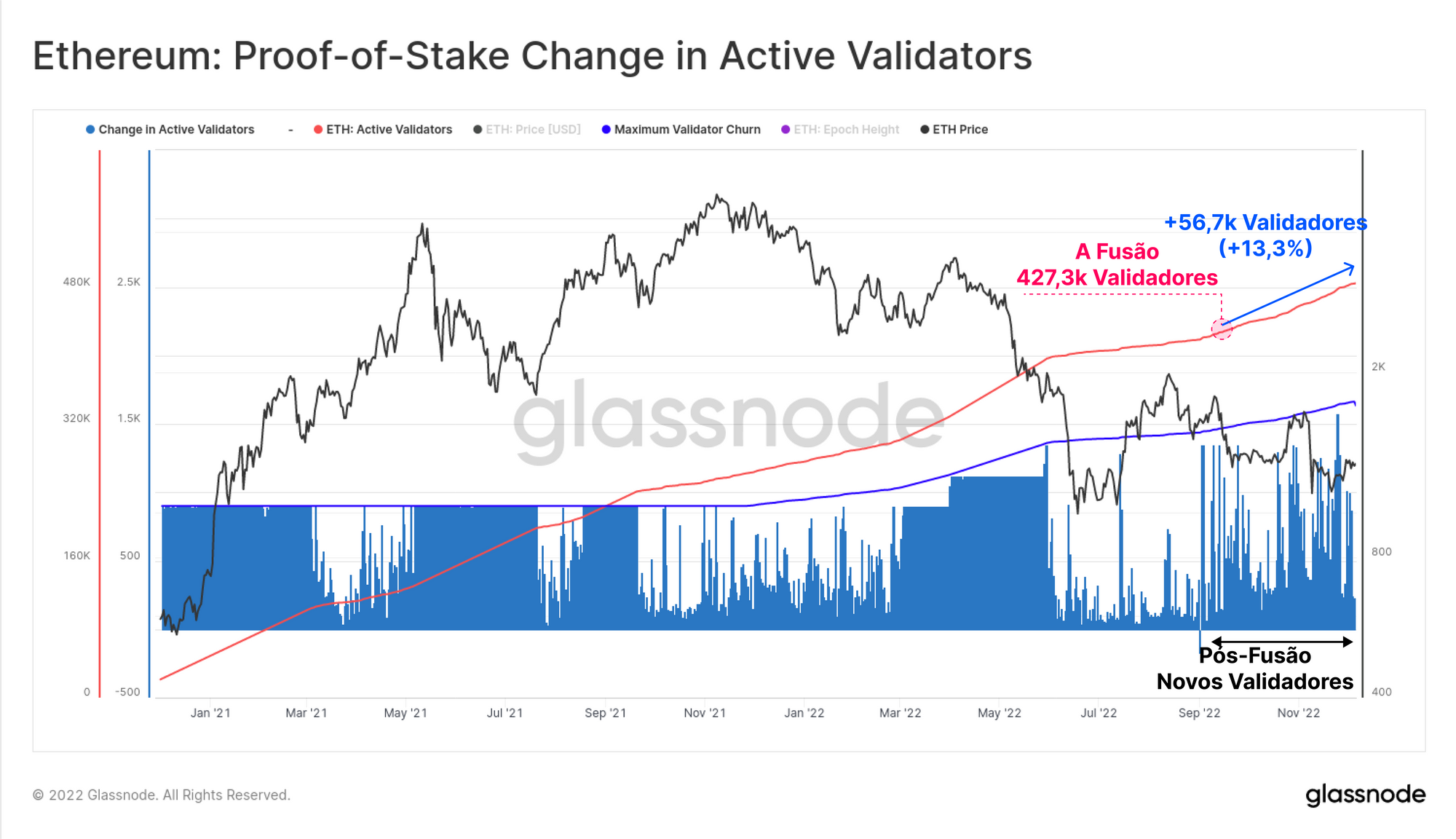

Desde a fusão, o número de validadores ativos aumentou 13,3%, com mais de 484 mil validadores agora operacionais. Isso eleva o total de ETH apostado para 15.618 milhões de ETH, o que equivale a 12,89% da oferta circulante.

Junto com a transição para Prova-de-Stake, a política monetária do Ethereum foi ajustada para um cronograma de emissão significativamente menor. A taxa nominal de emissão (azul) é de cerca de +0,5%, no entanto, após considerar o mecanismo de queima EIP1559 (vermelho), isso é quase totalmente compensado para cerca de +0,1% em um dia típico. Isso se compara a uma taxa líquida de inflação de +3,9% antes da fusão, mostrando o quão dramática foi a mudança na emissão.

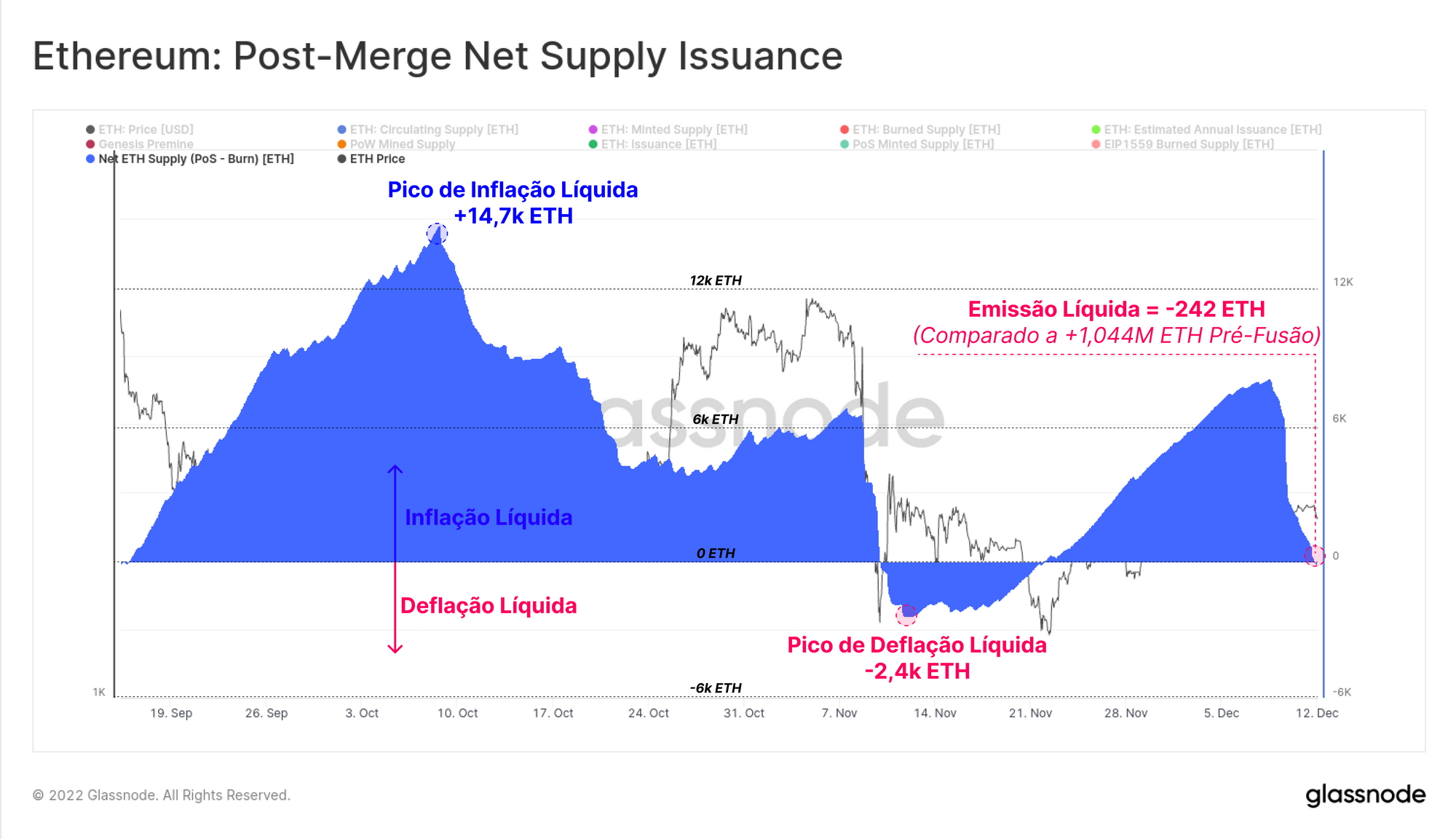

No momento da redação deste artigo, a mudança na oferta de ETH desde a fusão acabou de se tornar líquida deflacionária, com a oferta atual de moedas agora -242 ETH mais baixa do que na fusão. Isso se compara a uma estimativa de 1.044 milhões de ETH que, de outra forma, teriam sido colocados em circulação de acordo com o cronograma de emissão anterior.

Estamos Contratando um Analista Ethereum

Se você é um analista especializado em Ethereum, DeFi e ecossistemas associados (ou conhece alguém que seja), entre em contato. Estamos procurando um analista sênior de Ethereum para se juntar à nossa equipe e ser pioneiro e avançar no campo da análise on-chain neste ecossistema em constante evolução.

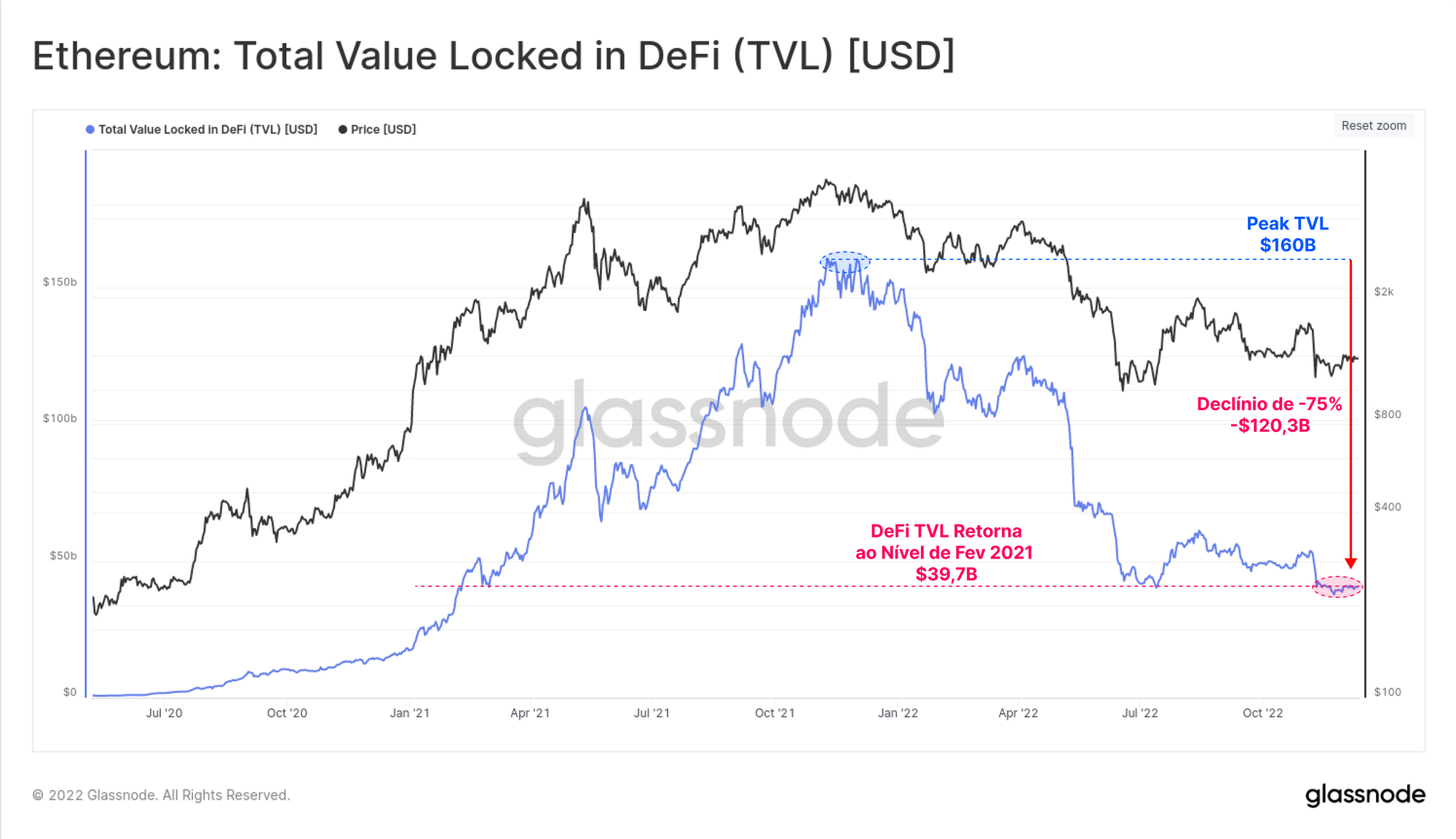

Desalavancagem Defi

Com uma redução tão extrema nos preços dos tokens e uma forte contração da liquidez, o valor total bloqueado no DeFi caiu drasticamente. Depois de atingir um pico de $ 160 bilhões no mercado ATH em novembro de 2021, o DeFi TVL caiu mais de $ 120,3 bilhões (-75%). Isso reduz os valores de garantia DeFi para US$ 39,7 bilhões, retornando aos níveis de fevereiro de 2021.

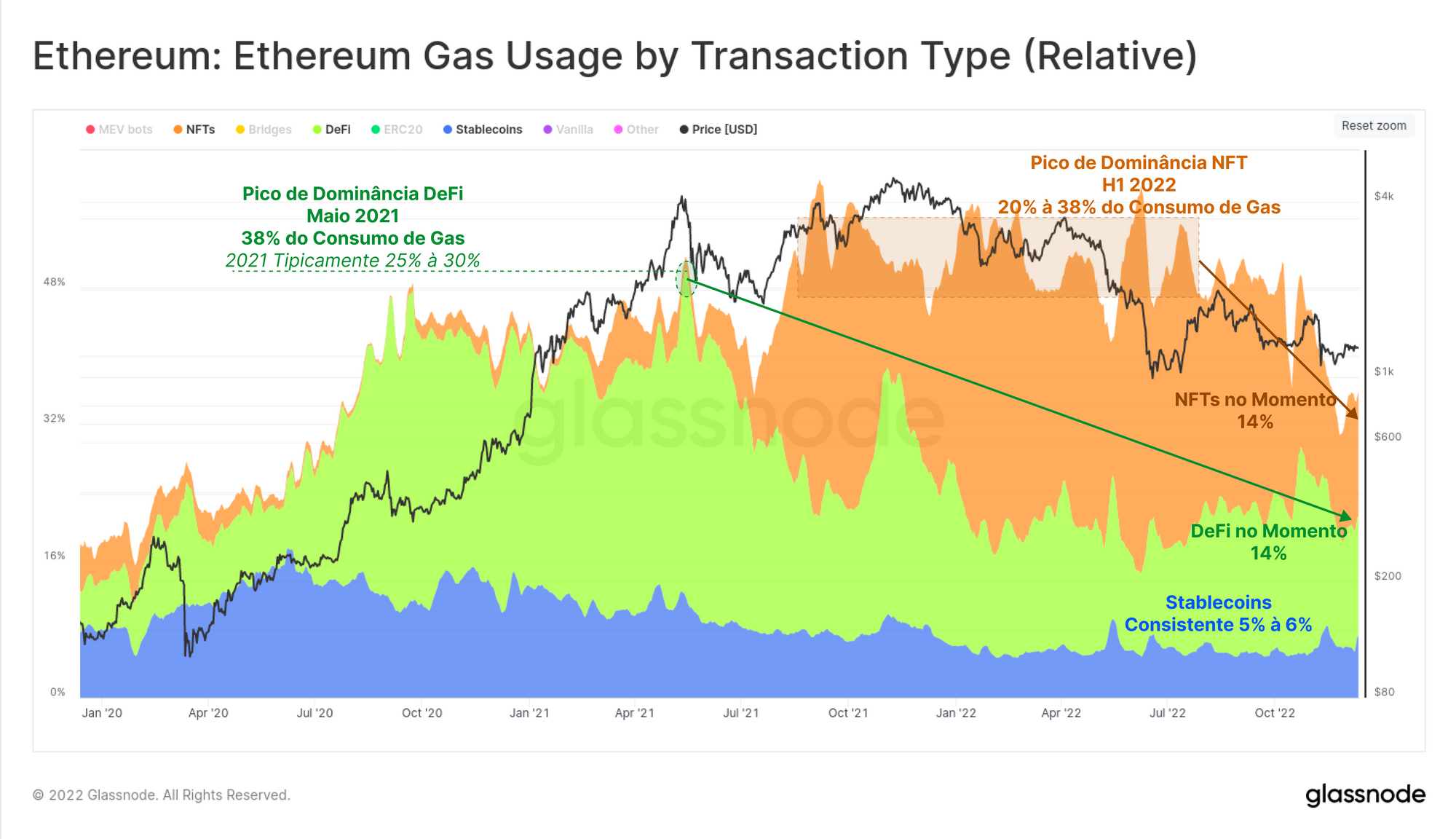

O domínio do consumo de gás por tipo de transação também demonstrou uma mudança na preferência do mercado nos últimos dois anos. Os protocolos DeFi comandaram entre 25% e 30% de todo o consumo de gás de julho de 2020 até maio de 2021, mas desde então caíram para apenas 14%.

Em um ciclo de expansão e contração semelhante, as transações relacionadas a NFT representaram 20% a 38% do uso de gás até o primeiro semestre de 2022, mas agora também caíram para 14% de domínio. As stablecoins mantiveram um domínio constante de 5% a 6% ao longo deste ano.

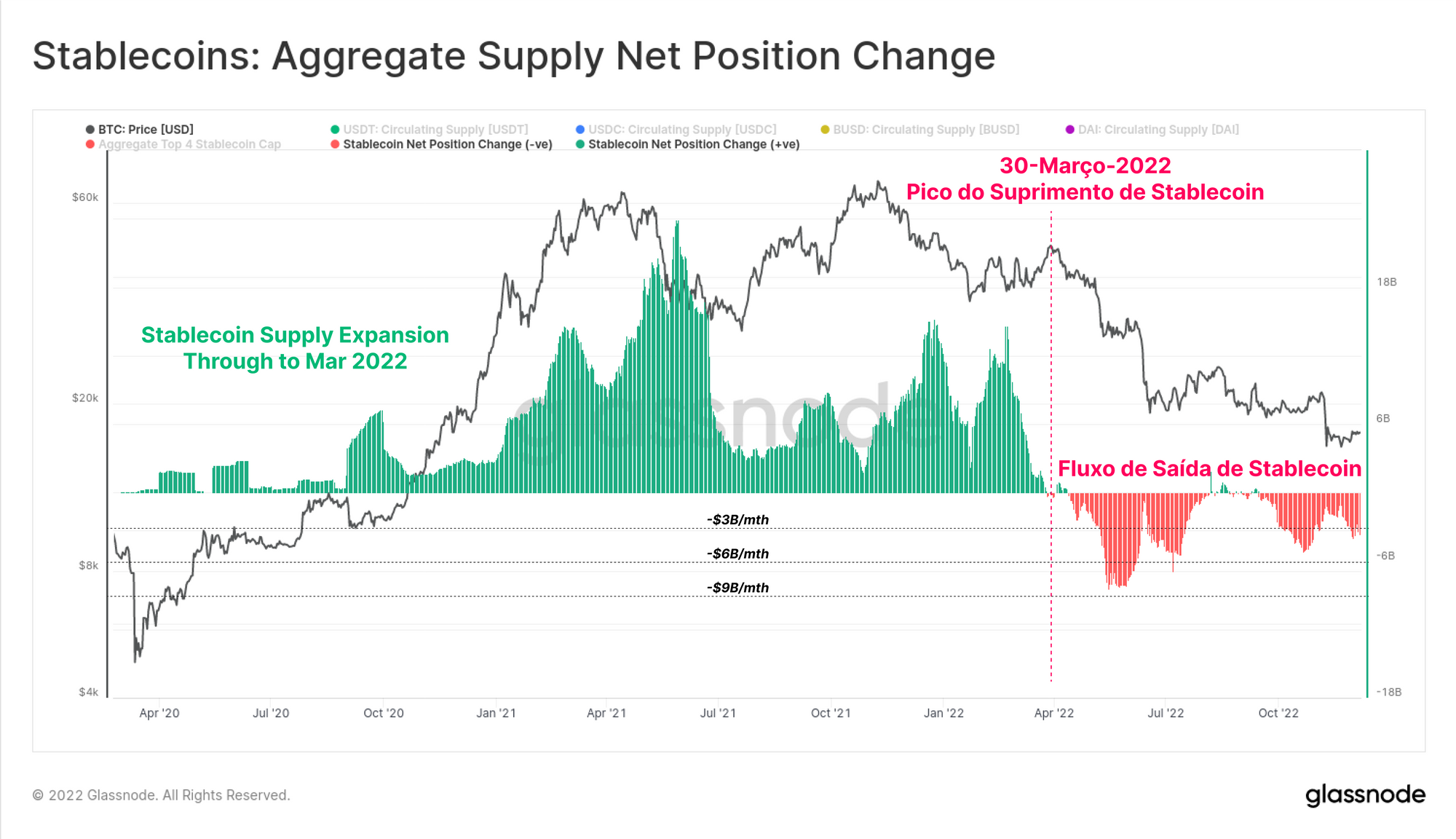

Fluxo de Saída de Stablecoin

As stablecoins se tornaram um ativo fundamental da indústria desde 2020, com 3 dos 6 principais ativos por capitalização de mercado agora sendo stablecoins. A oferta total de stablecoin atingiu o pico de US$ 161,5 bilhões em março de 2022, no entanto, desde então, houveram resgates em grande escala superiores a US$ 14,3 bilhões.

No geral, isso reflete saídas líquidas de capital entre -$ 4 bilhões e $ - 8 bilhões por mês. No entanto, também é notável que isso reflita apenas 8% do pico de oferta de stablecoin, sugerindo que a maioria desse capital ainda permanece nesse novo formato de dólar digital.

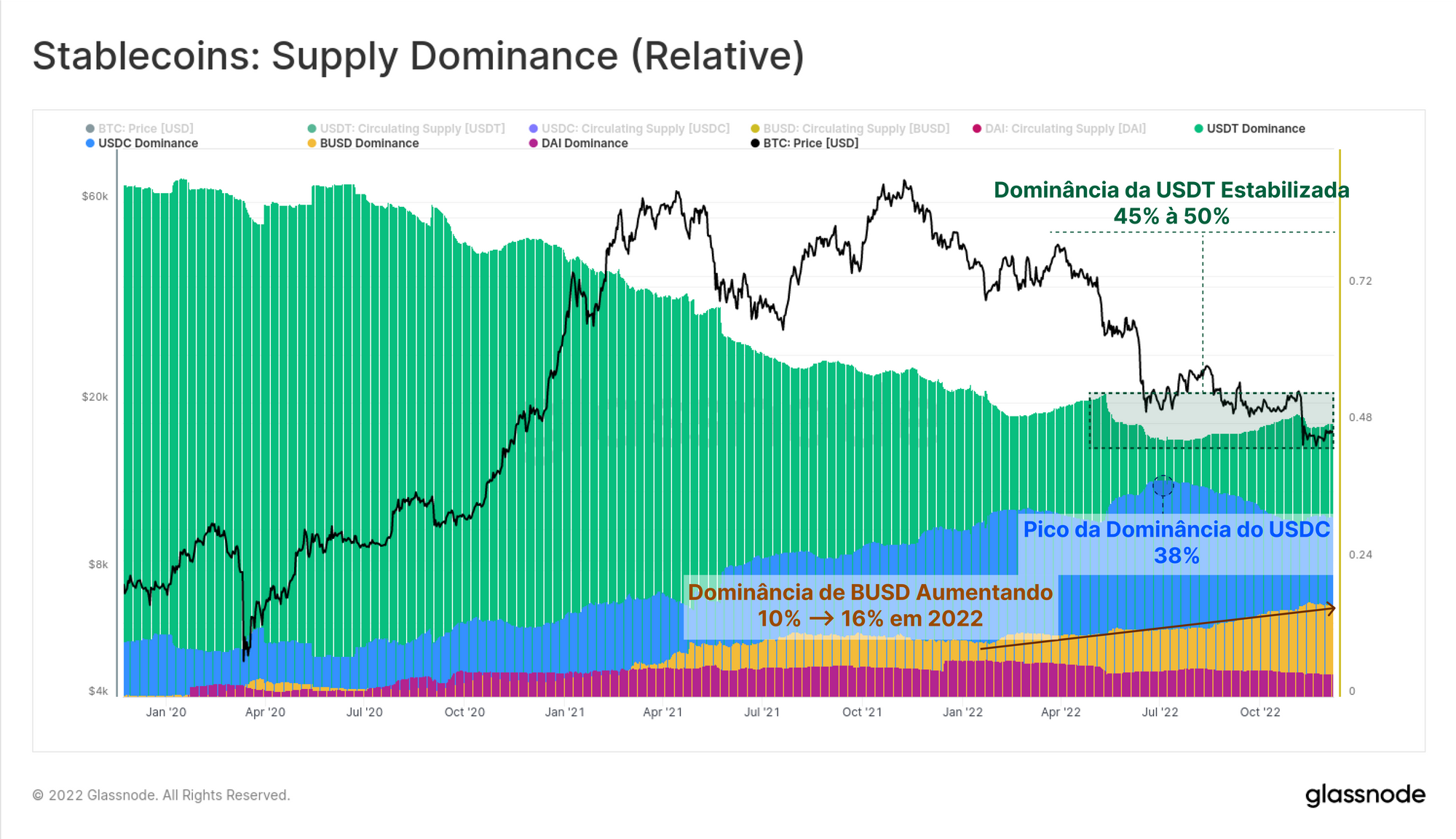

Também houve mudanças notáveis ocorrendo no domínio relativo da oferta de stablecoin.

- BUSD se destaca, tendo aumentado sua participação de mercado de 10% para 16% em 2022, e agora representando US$ 22,0 bilhões em valor total de ativos.

- O Tether manteve uma participação de mercado relativamente consistente de 45% a 50%, apesar de um total de US$ 18,42 bilhões em resgate de USDT desde maio.

- O domínio do USDC atingiu o pico de 38% em junho, mas desde então caiu para 31,3%, representando agora US$ 44,75 bilhões em valor.

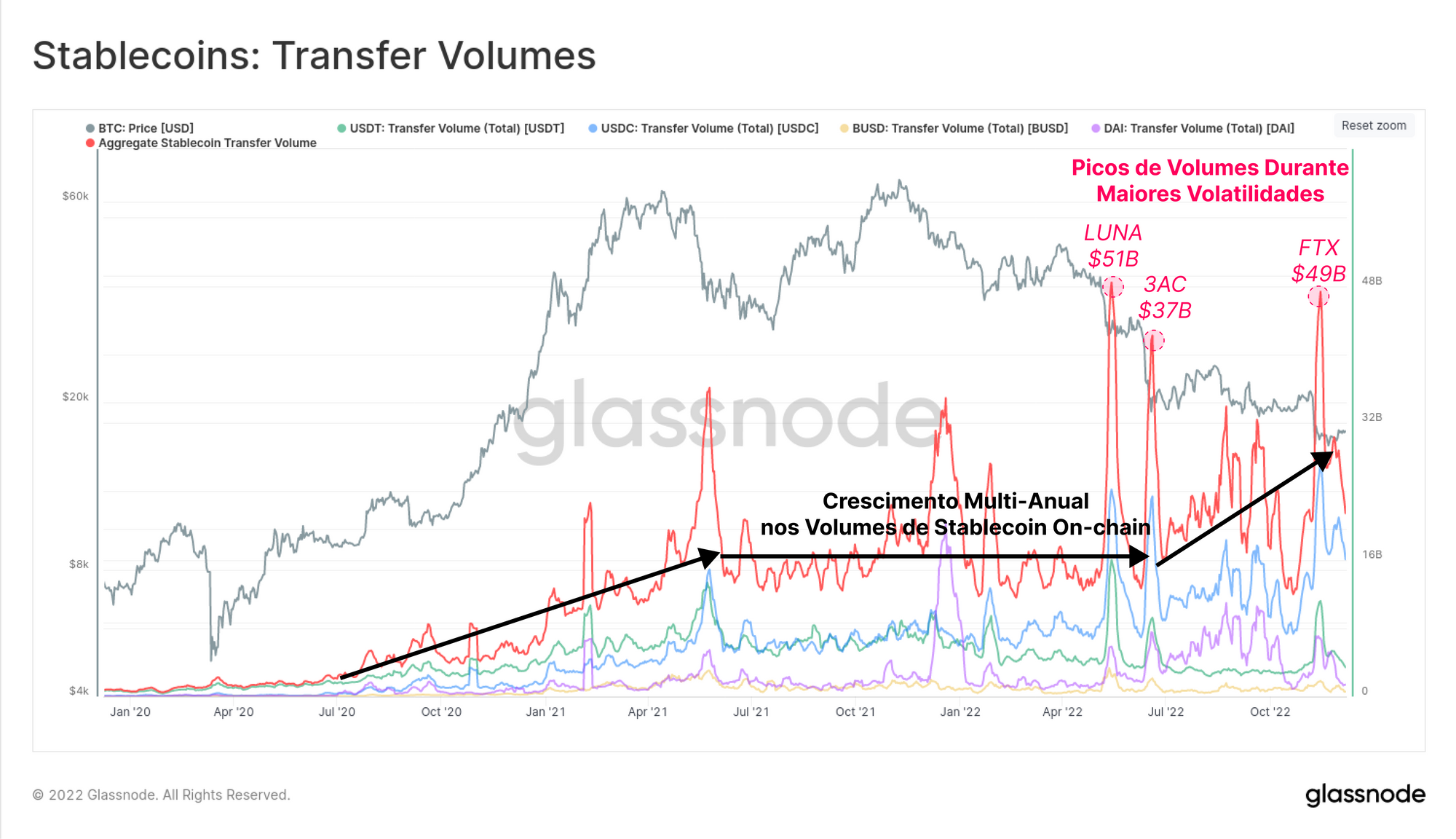

Embora as stablecoins estejam atualmente passando por resgates e saídas de capital na rede, os volumes de transferência no Ethereum continuaram a subir ao longo do segundo semestre de 2022. Os volumes agregados de transferência para stablecoins permaneceram estáveis em cerca de US$ 16 bilhões por dia durante grande parte de 2021-22, mas continuaram a subir para entre US$ 20 bilhões e US$ 30 bilhões por dia desde julho.

Durante os eventos de liquidação de alta volatilidade em maio, junho e novembro, os volumes totais de transferência de stablecoin atingem um pico entre US$ 37 bilhões e US$ 51 bilhões, sugerindo uma demanda extrema por liquidez em dólares durante os eventos de desalavancagem.

Sumário e Conclusões

Este ano, as quedas de BTC e ETH ultrapassaram -75% do recorde histórico de novembro. Desde maio, isso foi pontuado por um evento de desalavancagem em larga escala e maciço. Isso resultou em significativa contração de crédito, inúmeras falências, o infeliz colapso do projeto Ponzi multibilionário (LUNA-UST) e, infelizmente, o que parece ser uma fraude no caso da FTX.

O ano de 2022 foi um ano brutal e levou a volatilidade e os volumes a mínimos de vários anos, à medida que a liquidez e a especulação secam. Com a saída dos especuladores, a oferta de investidores de longo prazo do Bitcoin aumentou para mais um ATH, e os investidores parecem estar entrando em ação com o aumento do volume de moedas a cada queda de preço. A Fusão do Ethereum também foi executada com sucesso em setembro, e as stablecoins continuam a demonstrar um ajuste significativo no mercado de produtos.

A resiliência dos sistemas descentralizados é construída ao longo de muitos anos de provações e cicatrizes de batalha, no entanto, esses eventos são, em última análise, o que forja a grupo de HODLer, os compradores de último recurso. Depois de todos os desafios de 2022, a indústria de ativos digitais ainda está de pé, as lições são aprendidas e os blocos de Bitcoin continuam sendo encontrados.

Independentemente do que vier em 2023, acreditamos que esse setor resistirá ao teste do tempo e continuaremos construindo as ferramentas e os dados necessários para analisar, estudar e entender o porquê.

Tic tac, próximo bloco, e nos vemos em 2023.

Isenção de responsabilidade: este relatório não fornece nenhum conselho de investimento. Todos os dados são fornecidos apenas para fins informativos. Nenhuma decisão de investimento deve ser baseada nas informações fornecidas aqui e você é o único responsável por suas próprias decisões de investimento.