Comprando Caro y Vendiendo Barato: La Curva de Aprendizaje del Inversor a Largo Plazo

El viejo adagio del mercado es comprar barato y vender caro. Sin embargo, muchos de los nuevos usuarios de Bitcoin hacen exactamente lo contrario, sufriendo grandes pérdidas para capitular en el punto más bajo. Visualizamos este fenómeno tal y como sucede, dentro del blockchain.

Introducción

Al igual ocurre con que el clima, los mercados tienden a experimentar ciclos, y en ningún mercado esto es más cierto que en el de Bitcoin. Una de las características de los ciclos de mercado de Bitcoin es que alcanzan extremos, a menudo definidos por una exuberancia irracional en los máximos y una profunda desesperación en los mínimos. Con semejante riqueza de datos que emanan de las entrañas del blockchain y que tenemos a nuestro alcance, podemos estudiar estos períodos e identificar cuándo el comportamiento de los inversores se alinea con esos extremos de mercado.

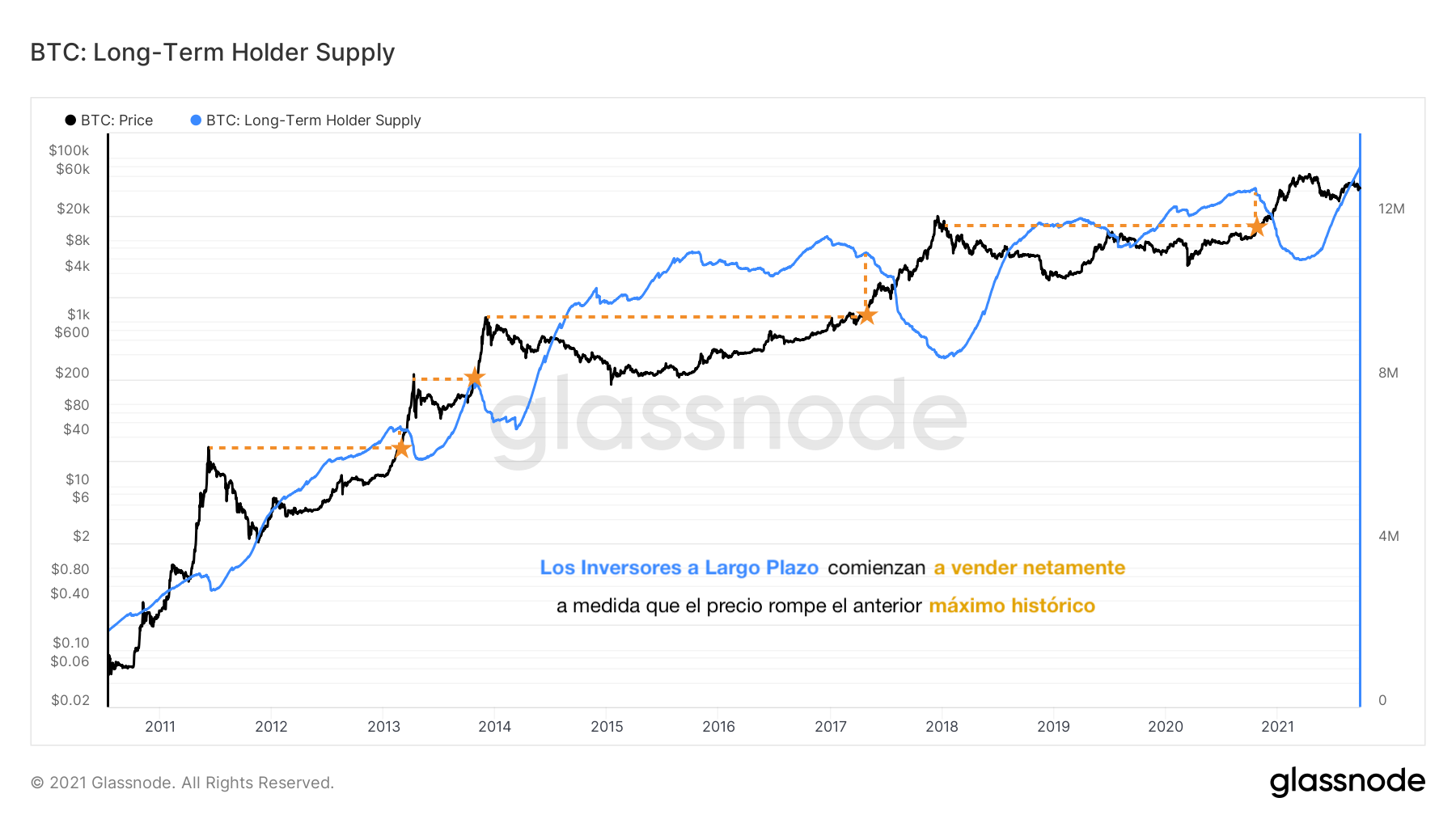

En un estudio anterior, profundizamos en la heurística que empleamos para definir al Inversor a Largo Plazo (ILP), un sistema que segmenta la oferta monetaria en inversores que tienen menos probabilidad de gastar cualquier día determinado. Expandimos esta investigación en Tras la Pista del Dinero Inteligente, donde demostramos cómo los ILP generalmente acumulan BTC a precios bajos en los mercados bajistas y luego distribuyen con fuerza, particularmente en las etapas más avanzadas de los mercados alcistas.

En otras palabras, los ILP tienden a comprar barato y vender caro, ganándose así el título de ‘dinero inteligente’.

Sin embargo, cualquiera con experiencia en los mercados sabe que pocos inversores comienzan su viaje formando parte del ‘dinero inteligente’. En su lugar, se suele aprender a través de la experiencia, que a menudo es resultado de equivocarse, perder dinero y tomar la decisión de inversión totalmente incorrecta en el momento más inoportuno.

En este artículo, exploraremos el comportamiento de un subconjunto muy particular de los ILP: aquellos que experimentan su primer ciclo de mercado de Bitcoin. Lo que demostraremos es que este grupo de HODLers en pañales tiende a adquirir y aguantar monedas adquiridas caro durante todo el mercado bajista... sólo para capitular precisamente en el mínimo absoluto del ciclo, con notable precisión.

Sobreviviendo a Tu Primer Mercado Bajista

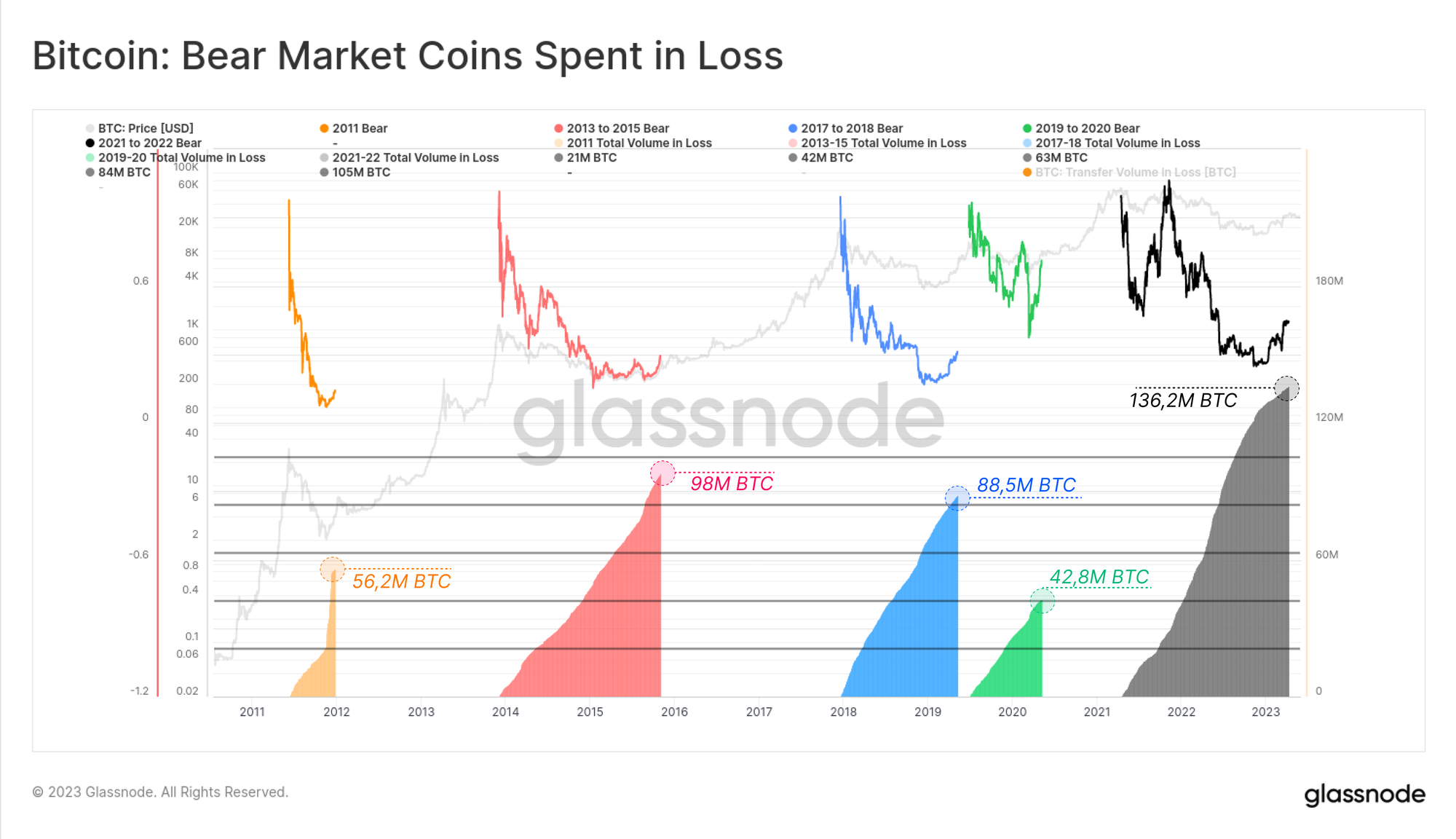

El primer mercado bajista de Bitcoin que los inversores experimentan suele ser el más duro. Pocos inversores están preparados para su volatilidad extrema, ni para las caídas del +75% que alcanza históricamente el precio de BTC.

Esto se hace muy palpable en el increíble volumen total de monedas que se transfieren en pérdidas durante los mercados bajistas. La siguiente gráfica muestra el volumen acumulativo de BTC que se desplaza a un precio inferior a su precio de adquisición durante cada uno de los ciclos de mercado bajista que ha habido hasta la fecha (los niveles horizontales muestran incrementos de 21M BTC como referencia).

Para cuando FTX colapsó en noviembre del 2022, más de 123M de BTC se habían transferido en pérdidas desde el pico de abril del 2021 (donde creemos que realmente se implantó entre los inversores el sentimiento de mercado bajista).

La heurística del Inversor a Largo Plazo utiliza el umbral de los 155 días, que es alrededor de 5 meses. Históricamente los mercados bajistas de Bitcoin han durado entre 500 y 800 días desde el máximo hasta el mínimo (alrededor de 2 años).

Por lo tanto, podemos definir un rango de edad monetaria entre 5 meses y 2 años que consideraremos representativo de estos ILP de un solo ciclo.

Comprando Caro

Tenemos varias herramientas a nuestra disposición para identificar períodos de estrés entre los ILP, que dividiremos en dos subcategorías:

- Estrés No Realizado: son las pérdidas que el grupo de los ILP soporta sobre el papel, que pueden considerarse como el incentivo para vender. Esto puede monitorizarse usando VMVR-ILP, GPNR-ILP y su Oferta en Pérdidas, por ejemplo.

- Estrés Realizado: son las pérdidas efectivas que acarrea el grupo de los ILP con las monedas que gasta, donde se reflejan verdaderos eventos de capitulación. Esto puede monitorizarse usando RGPG-ILP, Pérdidas Realizadas y Volumen Gastado en Pérdidas.

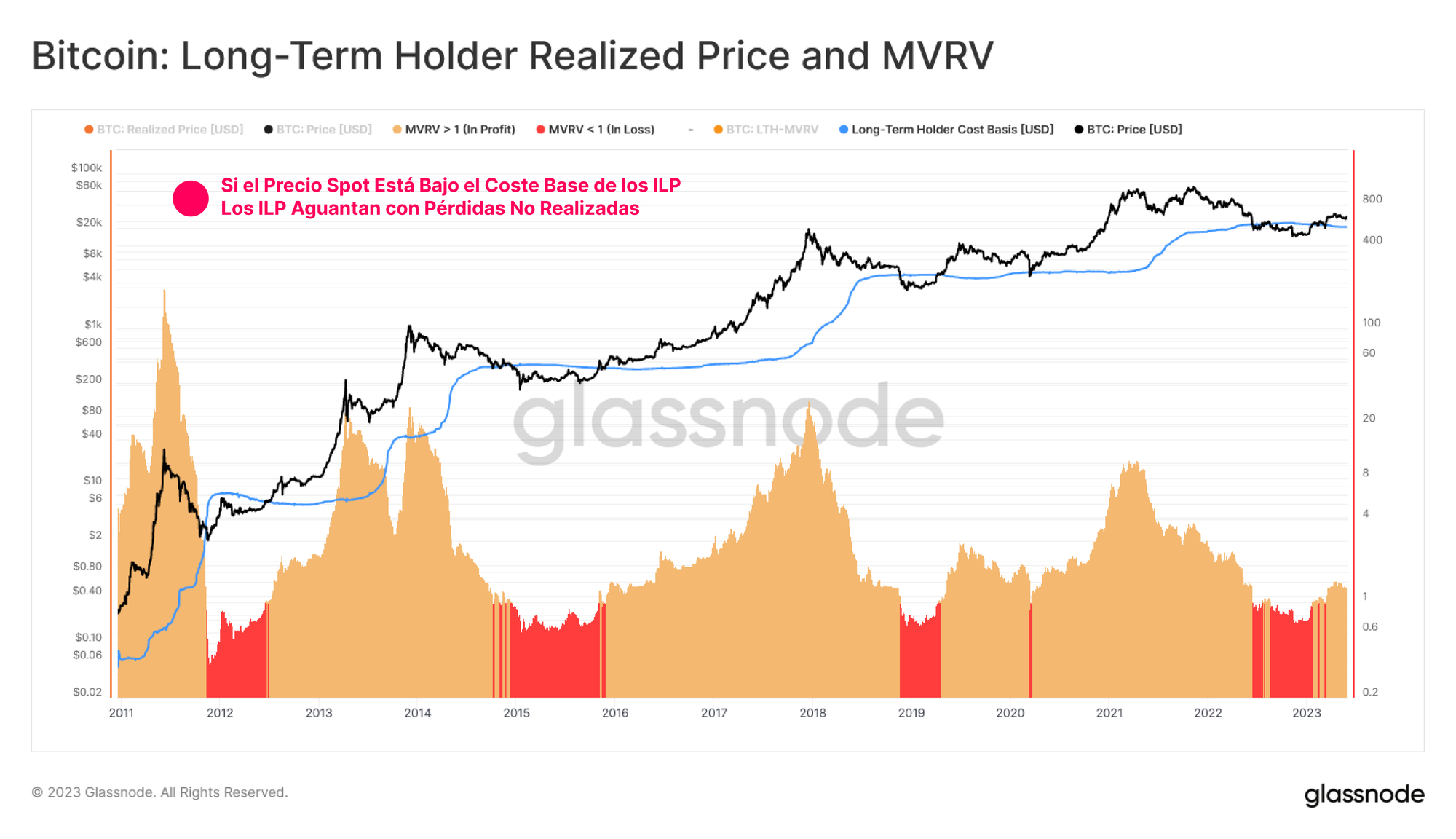

Todas estas herramientas giran en torno al Precio Realizado, que representa el precio de adquisición dentro del blockchain de cada grupo en cuestión.

En conjunto, podemos comparar la desviación entre el precio spot y el precio de adquisición medio de los ILP a través de la métrica VMVR-ILP (Ratio entre el Valor de Mercado y el Valor Realizado, o MVRV por sus siglas en inglés). Esto nos aporta una medida de la magnitud de las ganancias o pérdidas no realizadas que este grupo mantiene colectivamente. A partir de esto desarrollamos una simple herramienta para verificar si los ILP están soportando estrés no realizado:

🔴 Cuando el VMVR-ILP está por debajo de 1,0, indica que a gran escala este grupo soporta grandes pérdidas no realizadas. Estos inversores están bajo un grado muy significativo de estrés no realizado y, por lo tanto, cada vez es más probable que capitulen y se desprendan de su oferta en posesión.

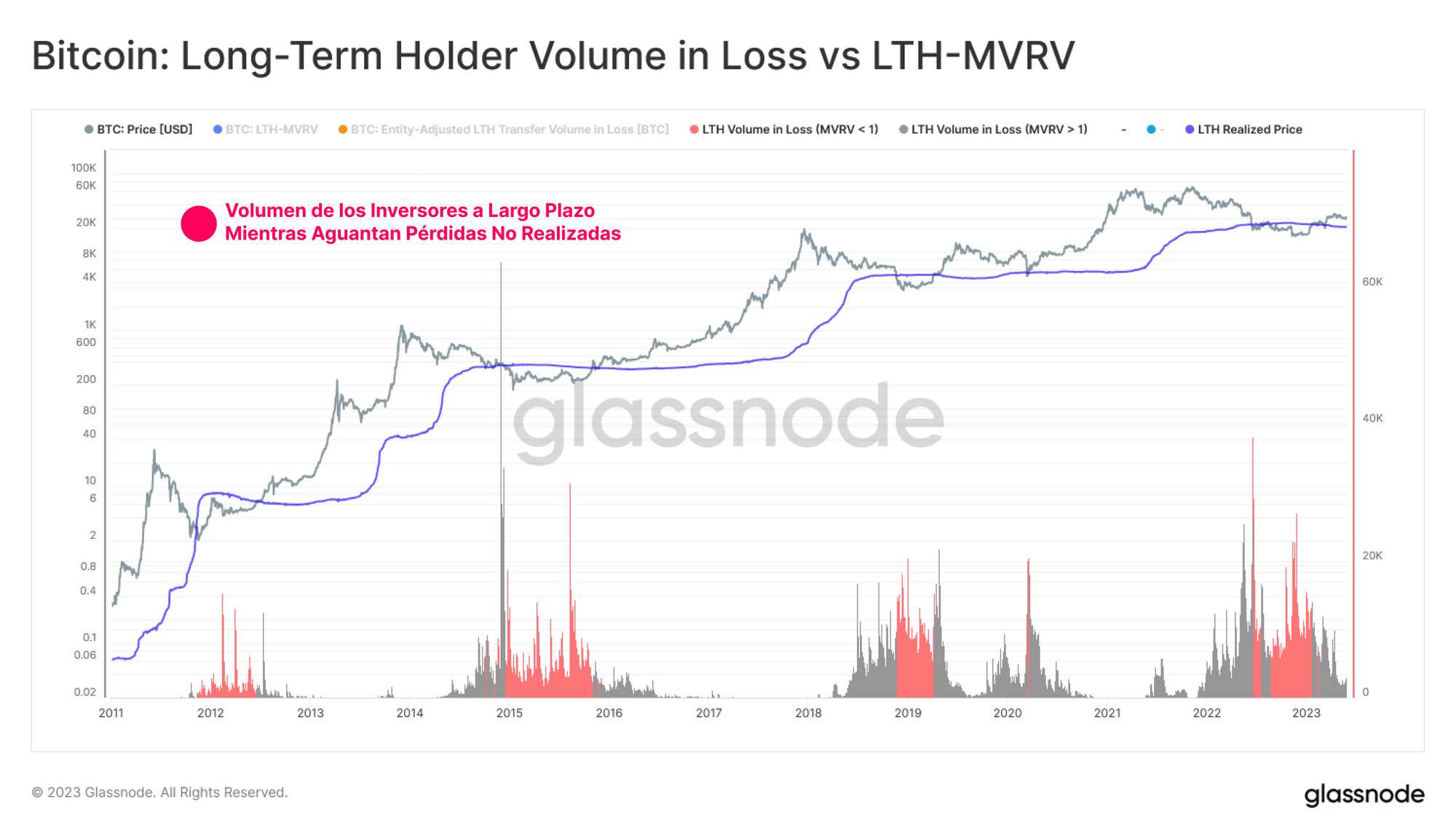

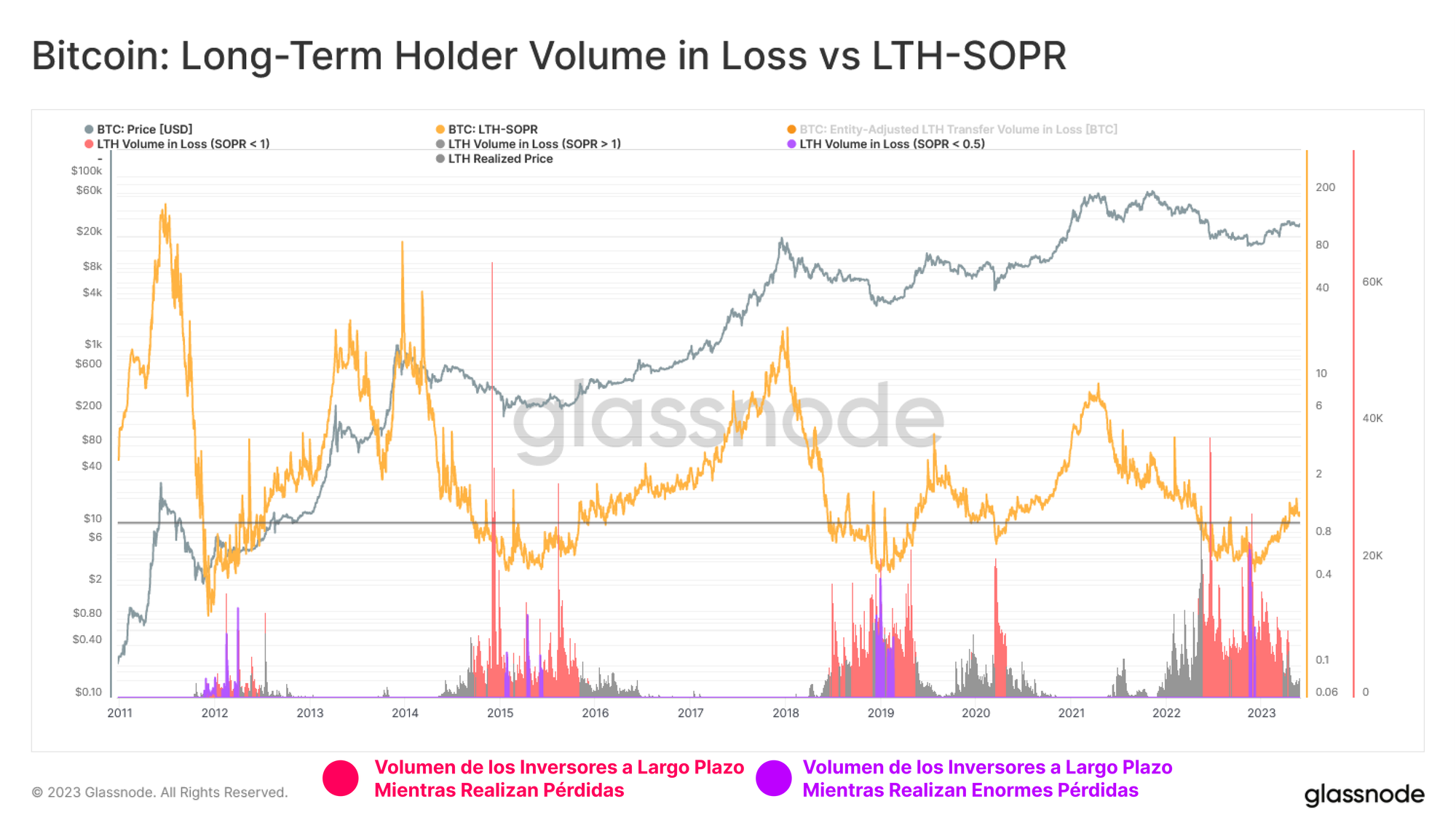

La siguiente gráfica muestra el volumen total gastado en pérdidas atribuido a los ILP. En rojo están marcados los períodos en los que se alcanza esta condición de estrés no realizado (VMVR-ILP < 1,0). Aunque independientemente los inversores pueden y, de hecho, capitulan durante todo el mercado bajista, no cabe dudas de que esta gran purga alcanza su punto álgido justo al final.

Vendiendo Barato

Ahora que contamos con una manera de medir el estrés no realizado de los ILP, podemos complementarla con su medida equivalente de estrés realizado. Para esto, la métrica RGPG-ILP (Ratio de Ganancias Por Gasto, o SOPR por sus siglas en inglés) es ideal, ya que revela el múltiplo agregado de ganancias/pérdidas que sostiene a diario el conglomerado de los Inversores a Largo Plazo.

La siguiente gráfica muestra un perfil similar en el Volumen de los ILP en Pérdidas, sin embargo, encontramos dos condiciones clave:

- 🔴 Cuando el RGPG-ILP está por debajo de 1,0, indica que este grupo está materializando de media pérdidas realizadas, y la mayoría está gastando monedas por debajo de su precio de adquisición.

- 🟣 Cuando el RGPG-ILP está por debajo de 0,5, indica que el ILP medio está acarreando unas pérdidas de más del 50%, abandonando la partida cuando su inversión ya se ha visto reducida a la mitad.

Esta segunda condición es la más interesante, ya que representa a un grupo de inversores que han mantenido monedas hasta alcanzar la madurez que los categoriza como ILP, pero también las han mantenido desde unas cotas de precio muy cercanas al máximo de ciclo (dentro del contexto de una caída del 75%).

Dada la duración de los mercados bajistas de Bitcoin (~2 años) y su típica caída del 75%, estos ILP en particular han resistido lo peor cuando finalmente abandonan el juego.

Capitulación, De Golpe

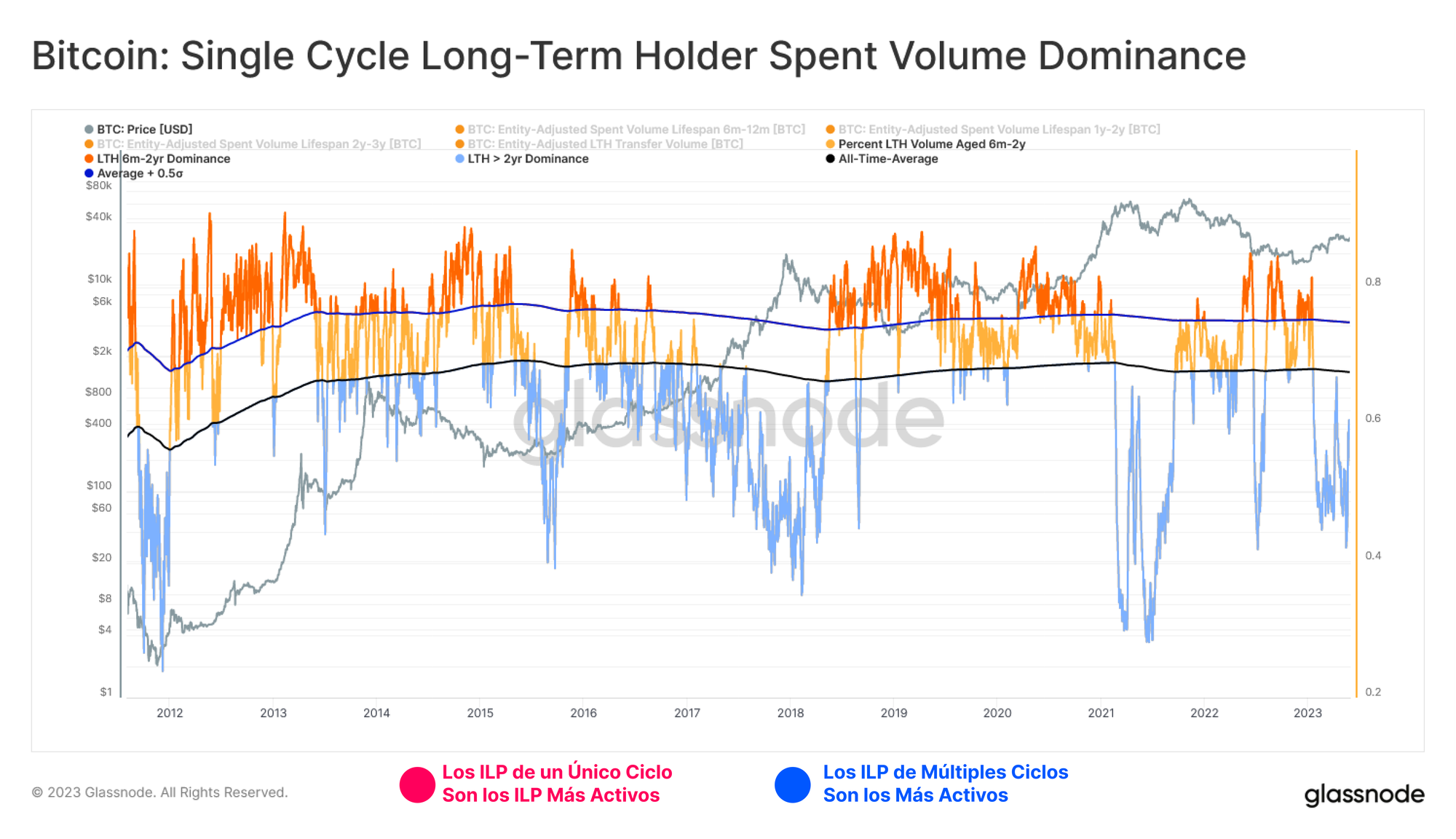

En la sección anterior, identificamos los períodos de máximo estrés financiero para los ILP. A continuación, aislaremos los períodos en los que estos ILP de un solo ciclo (6m-2y) suponen la principal fuente de volumen transferido en pérdidas.

La siguiente gráfica muestra el porcentaje de Volumen Transferido de los ILP que proviene del rango de edad de 6m-2a. En particular, podemos compararlo con su esperanza de vida media y la banda de su desviación estándar de +0,5 sigma. A partir de eso, podemos identificar dos características particulares:

- 🔴 Los períodos en los que los ILP de un solo ciclo (6m-2a) están más activos tienden a coincidir con las etapas finales de los mercados bajistas (saliendo en forma de capitulación), así como durante el comienzo de los mercados alcistas (abandonando el mercado en incredulidad). Este grupo en particular compra caro y vende barato.

- 🔵 Los períodos en los que los ILP de varios ciclos (> 2 años) son más activos tienden a ser durante las fases más oportunas de los mercados alcistas, comprando barato y vendiendo caro.

De esta manera, tenemos nuestra condición final: cuando el porcentaje de gasto de los ILP atribuido a los inversores de un solo ciclo supera las 0,5 desviaciones estándar por encima de la media, a menudo significa que la capitulación de este grupo ya ha tenido lugar.

La Curva de Aprendizaje a Largo Plazo

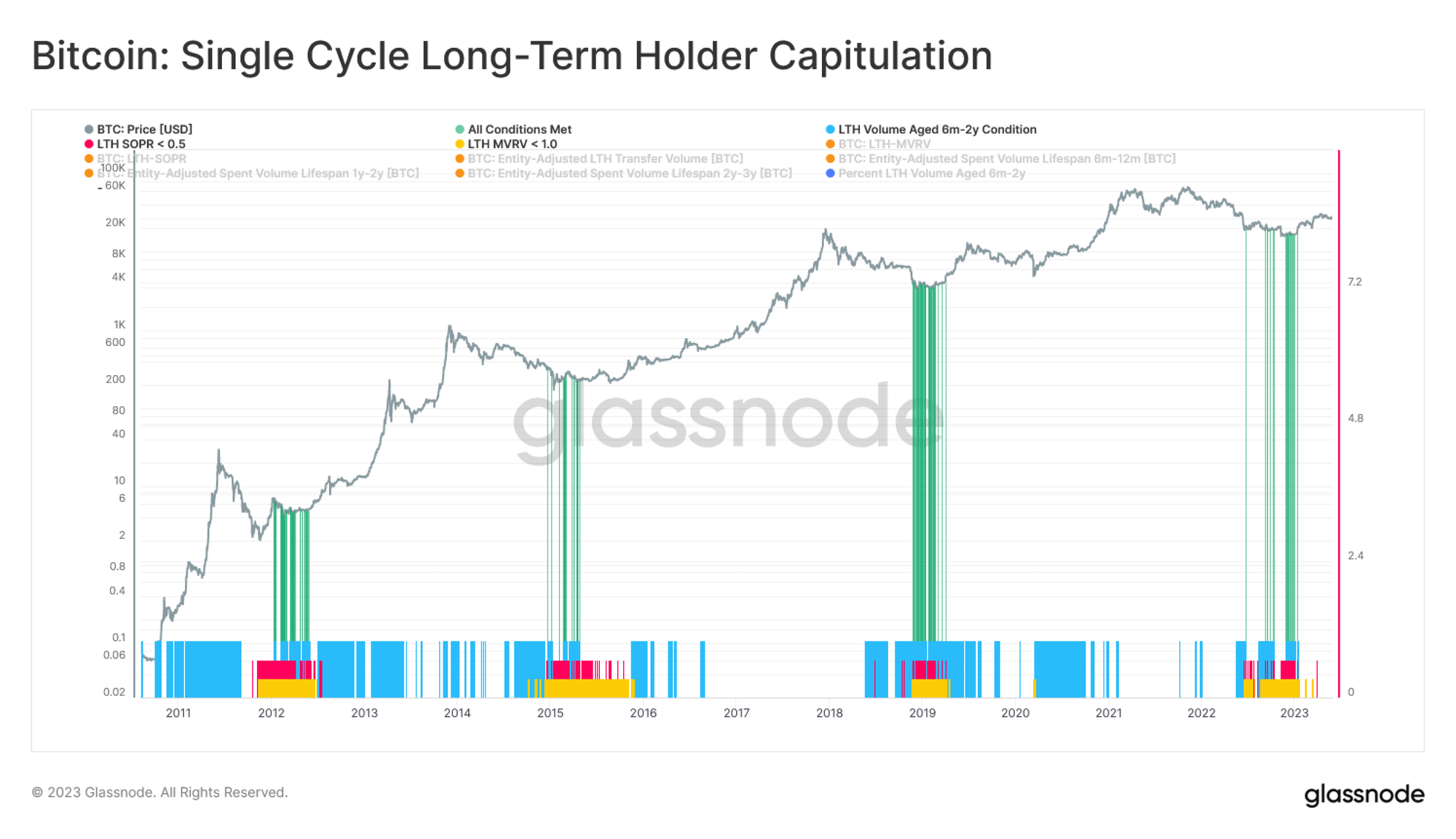

Nos propusimos comprender y analizar la dolorosa curva de aprendizaje a la que deben someterse los Inversores a Largo Plazo de Bitcoin que están experimentando su primer ciclo de mercado bajista. Lo que identificamos es que la probabilidad de que se establezca un suelo de mercado bajista tiende a alinearse precisamente con su expulsión del mercado.

Aquellos que soportaron pérdidas no realizadas significativas desde el pico de ciclo, a menudo capitulan en los mínimos absolutos.

Hemos identificado tres patrones de comportamiento observables, que luego podemos unificar en una sola señal:

- 🟡 VMVR-ILP está por debajo de 1 indicando que el estrés no realizado está comenzando a alcanzar el pico (señalando que muchos ILP compraron caro).

- 🔴 RGPG-ILP está por debajo de 0,5 indicando que los ILP no sólo están materializando pérdidas, sino que además son de una magnitud que de media supera el -50% (apuntando a que muchos ILP vendieron barato).

- 🔵 La dominancia del volumen de los ILP de un solo ciclo supera 0,5 desviaciones estándar de la media. Esto indica que la mayoría del volumen de los ILP (que contribuye al RGPG-ILP) proviene de hecho de los menos experimentados del grupo (apuntando a los menos experimentados).

Cuando las tres condiciones se alinean 🟢, esta herramienta indica que el grupo de los ILP de un solo ciclo está atravesando un doloroso evento de purga, donde sólo algunos de ellos avanzan a lo largo de la curva de aprendizaje del ciclo de mercado de Bitcoin.

Resumen y Conclusiones

Los inversores de Bitcoin rara vez nacen siendo HODLers resistentes. Muchos entran en el mercado durante la máxima euforia del mercado alcista, sólo para ver cómo se establece su coste base promedio a precios dolorosamente caros. Podemos observar que este subconjunto en particular soporta gran parte del chaparrón del mercado bajista, con frecuencia manteniendo en posesión monedas que han perdido más de la mitad de su valor, para capitular al unísono en el momento más inoportuno posible.

Curiosamente, esta historia que se repite con tantos nuevos inversores es tan antigua como los mercados mismos. Con los datos y la información que emana de las entrañas del blockchain, ahora podemos observarla con todo lujo de detalle.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

Canales Traducidos

Estamos orgullosos de inaugurar nuevos canales sociales para:

- Español (Analista: @ElCableR, Telegram, Twitter)

- Turco (Analista: @wkriptoofficial, Telegram, Twitter)

- Persa (Analista: @CryptoVizArt, Telegram, Twitter)

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio