Barriendo el Terreno

BTC arranca el 2026 con una estructura de mercado más limpia tras una contundente purga de final de año. La presión por recoger beneficios se ha aliviado y, aunque la aversión al riesgo sigue presente, empieza a reconstruirse poco a poco el apetito por el riesgo.

Contenidos

- BTC entra en el 2026 tras haber atravesado una fase de corrección y consolidación bastante decidida, en la que los indicadores on-chain reflejan una clara desaceleración en la recogida de beneficios y algunos tímidos indicios de estabilización estructural en torno a la zona baja del rango actual.

- En la parte alta del rango sigue agolpándose una densa constelación de oferta latente que continúa frenando los intentos de rotura. Esto subraya lo crucial que será recuperar ciertos niveles clave si queremos ver una expansión sostenida de la tendencia.

- La demanda por parte de las tesorerías corporativas sigue actuando como un apoyo estructural bajo el precio, aunque este respaldo institucional sigue siendo puntual y no constante.

- Tras las salidas registradas a finales del 2025, los flujos de los ETF spot en Estados Unidos han comenzado a reaparecer. Al mismo tiempo, los contratos en abierto del mercado de futuros han dejado de caer y comienzan a aumentar, lo cual apunta a una posible reactivación del interés institucional y al regreso de posiciones apalancadas en derivados.

- El reseteo más grande jamás registrado en los contratos de opciones ha eliminado más del 45% de las posiciones en circulación, lo cual ha acabado con múltiples restricciones estructurales de cobertura y nos deja ahora con una lectura más nítida de las nuevas estrategias de riesgo que están emergiendo.

- La volatilidad implícita parece haber tocado fondo, y el modesto interés por parte del clásico comprador agresivo al inicio de este nuevo año ha comenzado a levantar ligeramente los índices de volatilidad, aunque todavía se mantiene cerca del límite inferior del rango actual.

- La pendiente (skew) del mercado sigue normalizándose: las primas de las puts se comprimen, las calls ganan protagonismo y los flujos de opciones del nuevo año se inclinan cada vez más hacia estrategias alcistas, lo que sugiere que nos alejamos progresivamente de las coberturas defensivas en favor de una participación más clara en subidas.

- La gamma de los dealers se ha puesto negativa entre los 95.000$ y los 104.000$, lo cual amplifica mecánicamente cualquier empuje alcista en ese rango. Además, el comportamiento de las primas en torno al strike de los 95.000$ sugiere que los participantes más optimistas están mostrando paciencia y no se están apresurando a realizar beneficios.

- En conjunto, el mercado está pasando de una etapa de desapalancamiento defensivo a una nueva fase de apetito por riesgo muy selectivo, comenzando este 2026 con una estructura más despejada y con más opciones para volver a expandirse.

Lectura On-Chain

La Presión por Recoger Beneficios Se Relaja

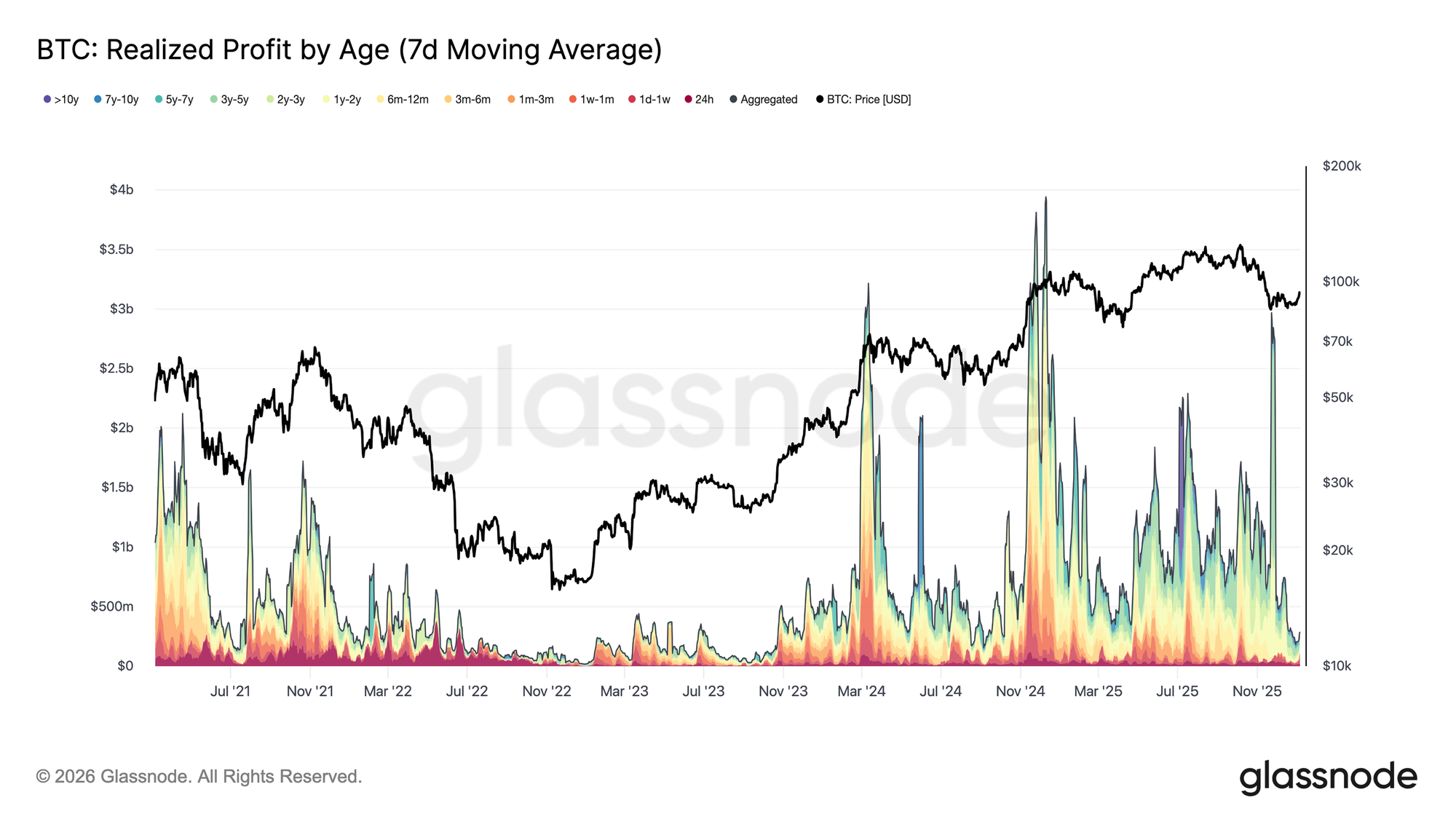

Durante la primera semana del 2026, BTC logró salir con fuerza de una prolongada compresión en torno a los 87.000$, escalando un 8,5% hasta alcanzar los 94.400$. Esta expansión alcista se produjo tras una marcada desaceleración en la presión vendedora derivada de la recogida de beneficios a lo largo y ancho del mercado. A finales de diciembre del 2025, las Ganancias Realizadas (media móvil de 7 días) cayeron drásticamente hasta los 183,8M $ diarios, muy por debajo del umbral de los 1.000M $ al día que habíamos visto de forma constante durante el cuarto trimestre.

Esta caída en la intensidad de las ventas —especialmente por parte de los Inversores a Largo Plazo— marcó un claro agotamiento en la presión de distribución que había estado frenando el precio en el trimestre anterior. Una vez se relajó la intensidad de las ventas, el mercado consiguió estabilizarse, recuperar el aliento y generar el espacio necesario para que emergiera un nuevo impulso alcista. Por tanto, la rotura de inicios de enero refleja un mercado que ha sabido purgar su necesidad de realizar beneficios, allanando así el camino para que el precio avance al alza.

Nos Enfrentamos a la Oferta Latente

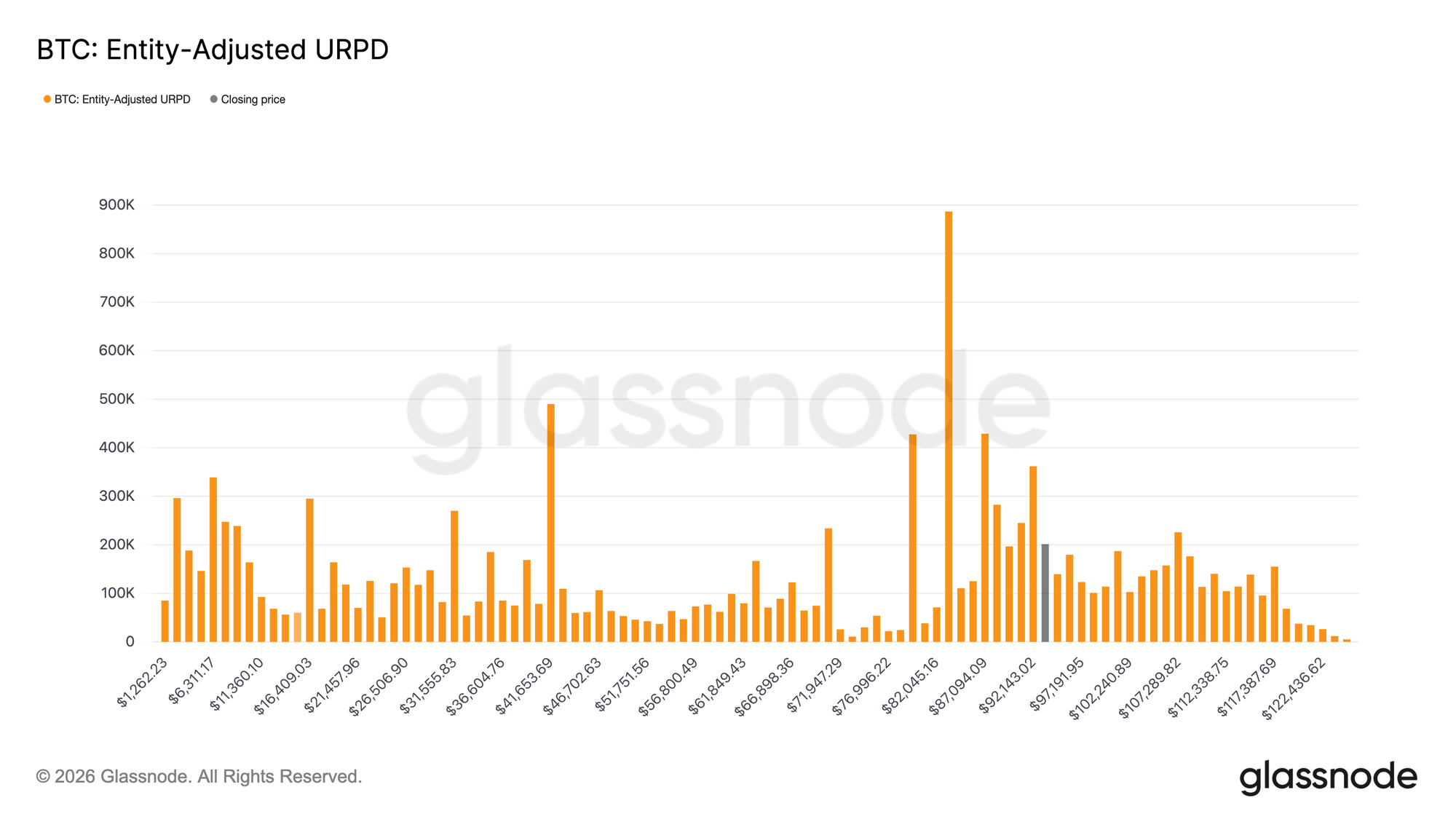

Con la presión de venta en retroceso, el precio ha logrado seguir subiendo, pero este alivio está ahora chocando contra un régimen de oferta muy distinto. El mercado ha entrado en una zona en la que predominan los compradores más recientes, cuyo precio de adquisición está fuertemente concentrado entre los 92.100$ y los 117.400$. Tal y como muestra la Distribución del Precio Realizado por Transacción (URPD), este subgrupo se dedicó a acumular agresivamente cerca de los máximos del ciclo, mantuvo sus posiciones durante la corrección hasta los 80.000$ y ahora experimenta de lleno este rebote en curso.

Como consecuencia, el mercado se enfrenta ahora a una creciente presión de venta en punto de equilibrio, ya que estos inversores vuelven a tener la oportunidad de salir sin asumir pérdidas. Esta situación introduce en la ecuación una fricción natural capaz de frenar cualquier expansión alcista. Así, cualquier intento por reactivar una fase alcista más sostenida deberá pasar primero por absorber este exceso de oferta en manos de los compradores más recientes, algo que requerirá tanto tiempo como resiliencia.

Umbral Clave para la Recuperación

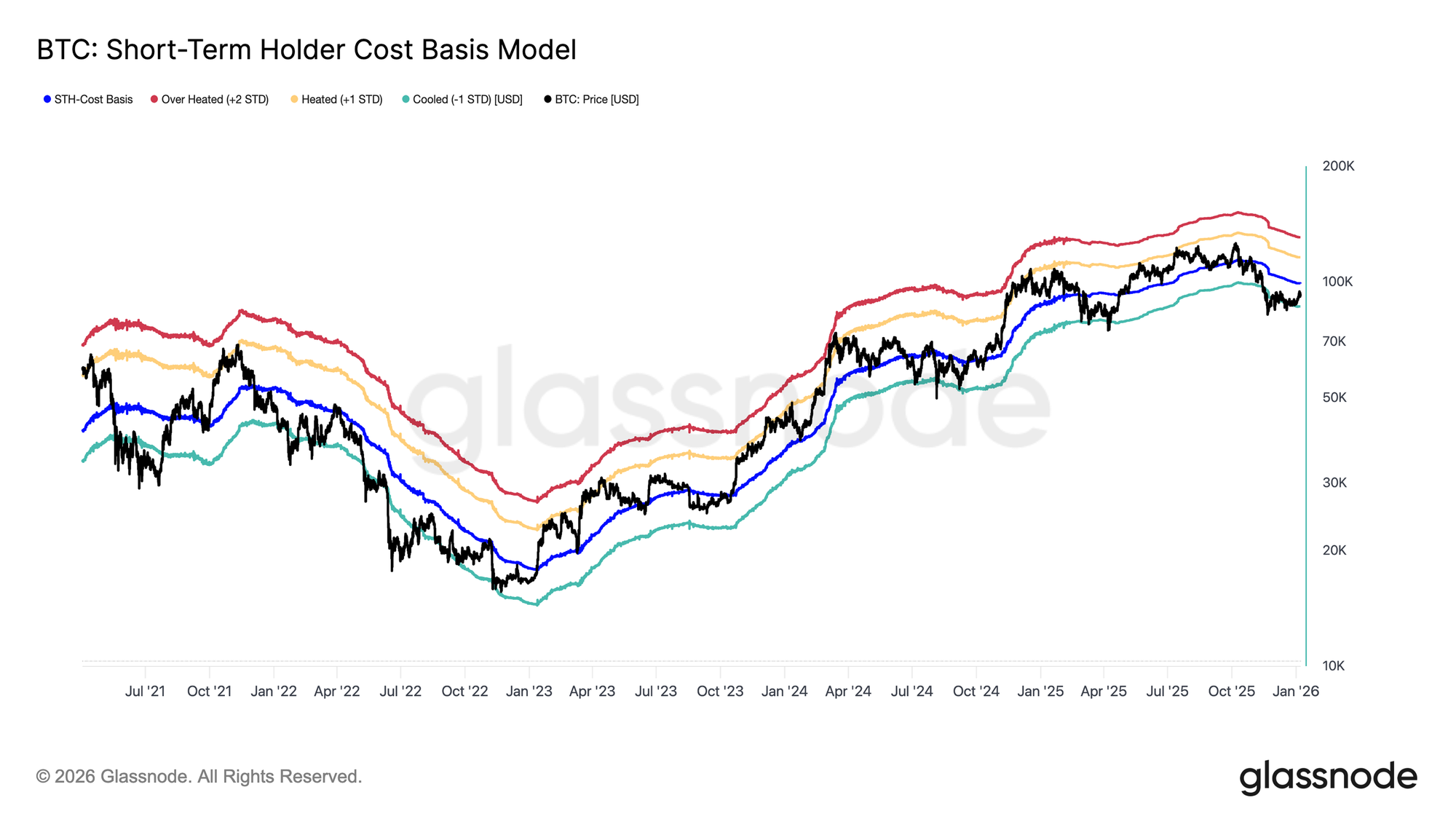

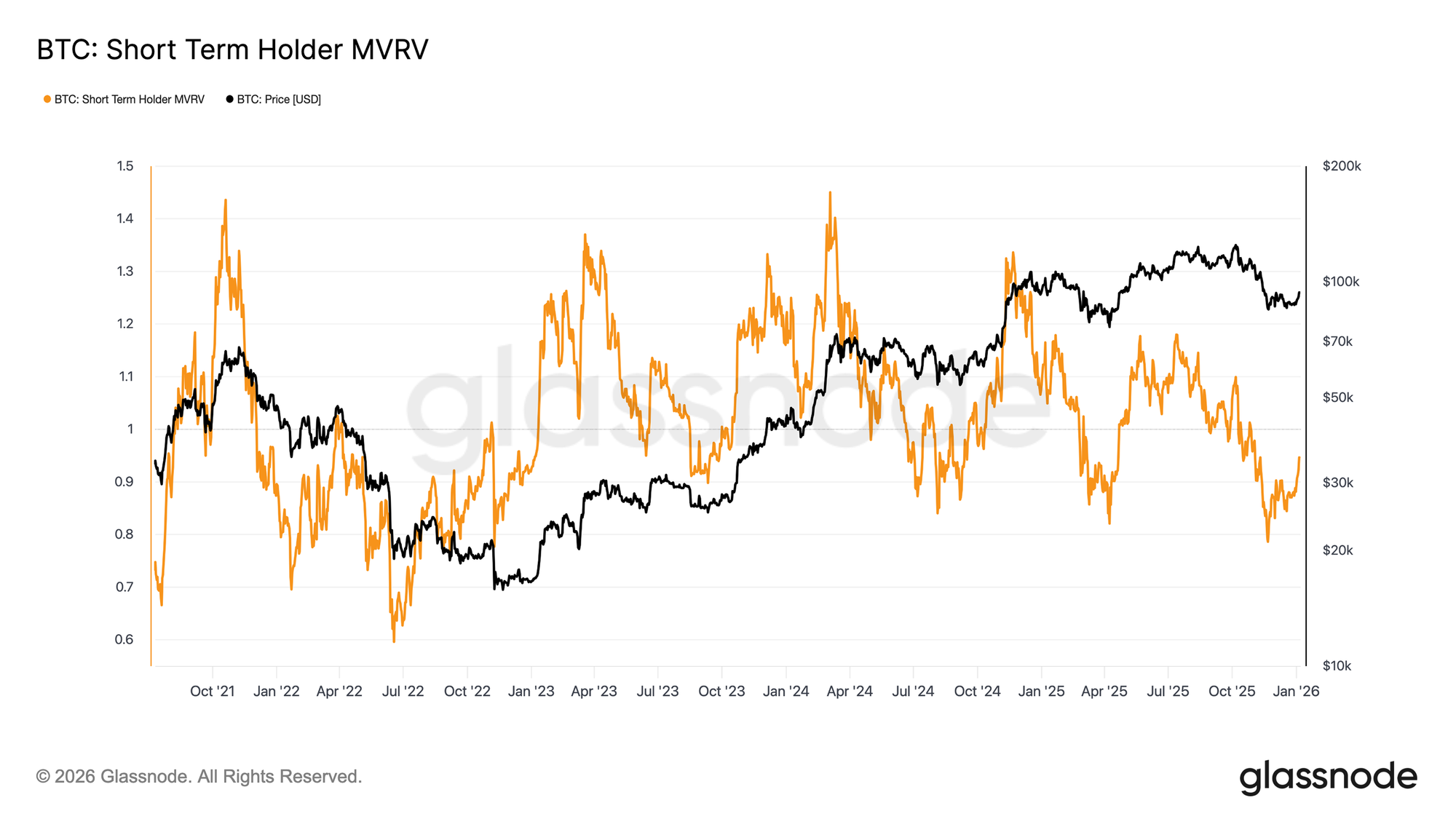

Frente a esta creciente presión de venta, necesitamos contar con un marco conceptual robusto que nos permita determinar si el reciente repunte representa de verdad una transición sólida fuera de la fase bajista que estamos atravesando y el camino hacia un régimen de demanda más constante. En este sentido, el modelo del Coste Base de los Inversores a Corto Plazo sigue siendo una herramienta de navegación crítica en periodos de transición.

Curiosamente, el frágil equilibrio del mes de diciembre se estableció cerca del límite inferior de este modelo —concretamente en la banda de −1 desviación estándar—, reflejando una sensibilidad bajista elevada y una falta de convicción por parte de los compradores más recientes. El rebote que hemos visto desde entonces ha llevado al precio de vuelta hacia la media del modelo, que coincide con el Coste Base de los Inversores a Corto Plazo situado en los 99.100$.

Por tanto, la primera confirmación seria de una recuperación llegaría si logramos recuperar este nivel de forma sostenida, lo cual indicaría una renovada confianza por parte de los nuevos participantes del mercado y un cambio estructural hacia dinámicas de tendencia más constructivas.

Rentabilidad o Dolor Prolongado

A medida que el foco del mercado se desplaza hacia si los jugadores más alcistas podrán o no recuperar el Coste Base de los Inversores a Corto Plazo, la estructura general comienza a recordar a transiciones fallidas anteriores. Al igual que en el primer trimestre del 2022, ser incapaces durante mucho tiempo de recuperar este nivel incrementaría notablemente el riesgo de que continúe la fase bajista. Si el precio queda atrapado por debajo de este umbral, la demanda que ha entrado impulsada por la confianza del momento podría seguir deteriorándose.

Esta dinámica se refleja con claridad en el Ratio MVRV de los Inversores a Corto Plazo, que compara el precio spot con el coste base de los compradores más recientes. Históricamente, operar de forma prolongada por debajo del coste base mantiene al MVRV por debajo de 1, una zona en la que los bajistas conservan el control. Actualmente, el MVRV de los ICP ha rebotado desde un mínimo de 0,79 hasta el 0,95, lo que indica que estos inversores siguen registrando una pérdida no realizada media del 5%. Sin una recuperación decidida y sostenida de la rentabilidad de este grupo inversor —es decir, un MVRV > 1—, la probabilidad de que continúe el mercado bajista sigue aumentando. Por ello, esta métrica se convierte en una de las más importantes a vigilar en las próximas semanas.

Lectura Off-Chain

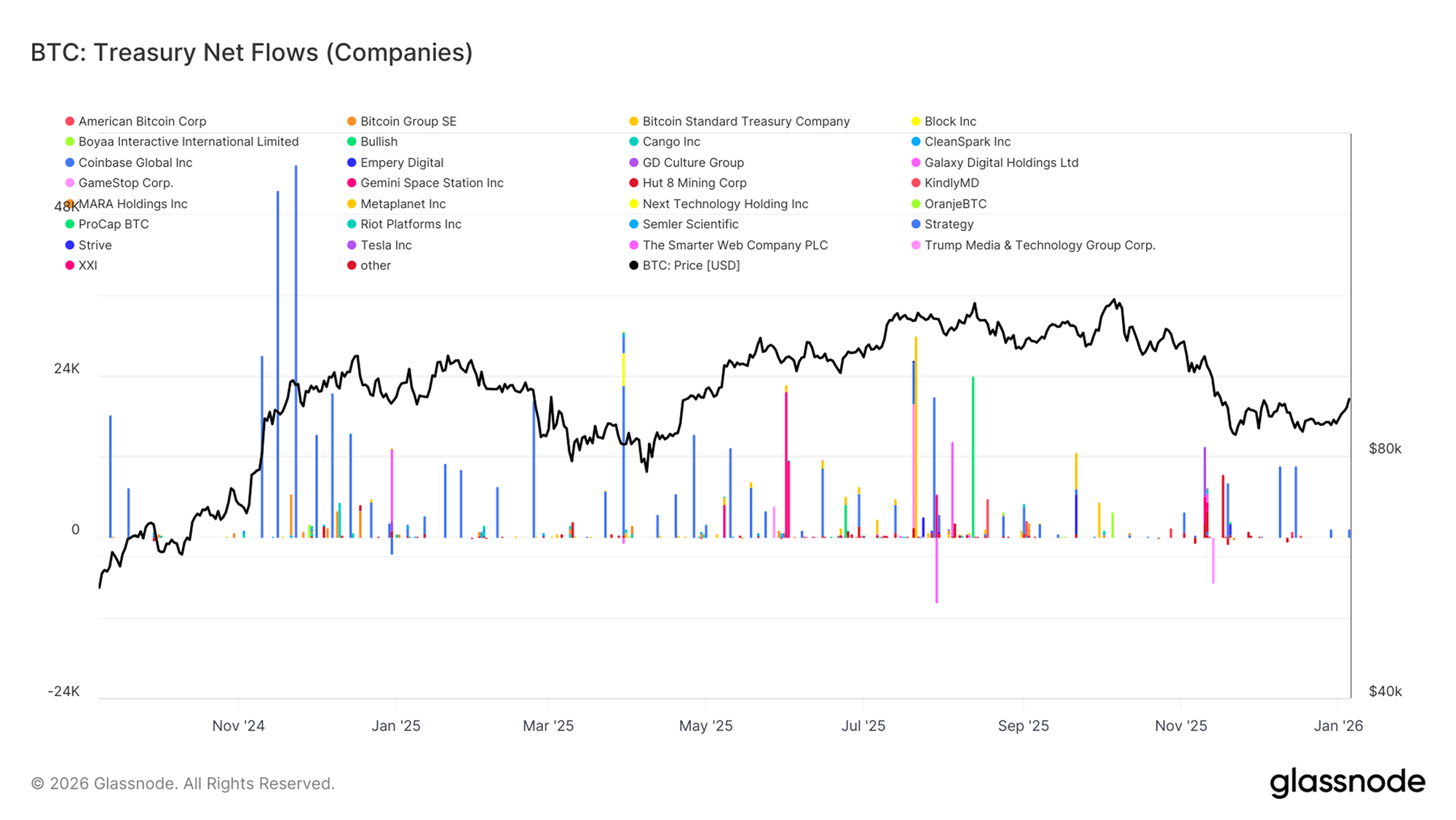

La Demanda Corporativa Retrocede

Los flujos procedentes de tesorerías corporativas siguen siendo una fuente importante de demanda marginal. Sin embargo, su acumulación sigue siendo irregular y altamente dependiente de eventos puntuales. Las entidades corporativas han registrado múltiples ráfagas de entradas netas elevadas —a menudo superando varios miles de BTC en tan solo una semana—, pero estos episodios no han logrado convertirse en una acumulación sostenida y continua.

Estas oleadas de acumulación tienden a agruparse en torno a retrocesos locales y fases de consolidación, lo cual indica que la participación corporativa sigue siendo oportunista y sensible al precio, en lugar de constituir parte de una demanda estructural y constante. Aunque es cierto que la diversidad de participantes corporativos ha crecido —más allá de depender de un solo comprador dominante—, los flujos netos siguen siendo irregulares y separados entre sí por largos periodos de inactividad.

En ausencia de una acumulación más persistente por parte de las tesorerías, la demanda corporativa actúa más como un colchón estabilizador bajo el precio que como un motor de expansión sostenida de la tendencia. Como resultado, la dirección del mercado depende cada vez más de la estructura de posicionamiento en el mercado de derivados y de las condiciones de liquidez a corto plazo.

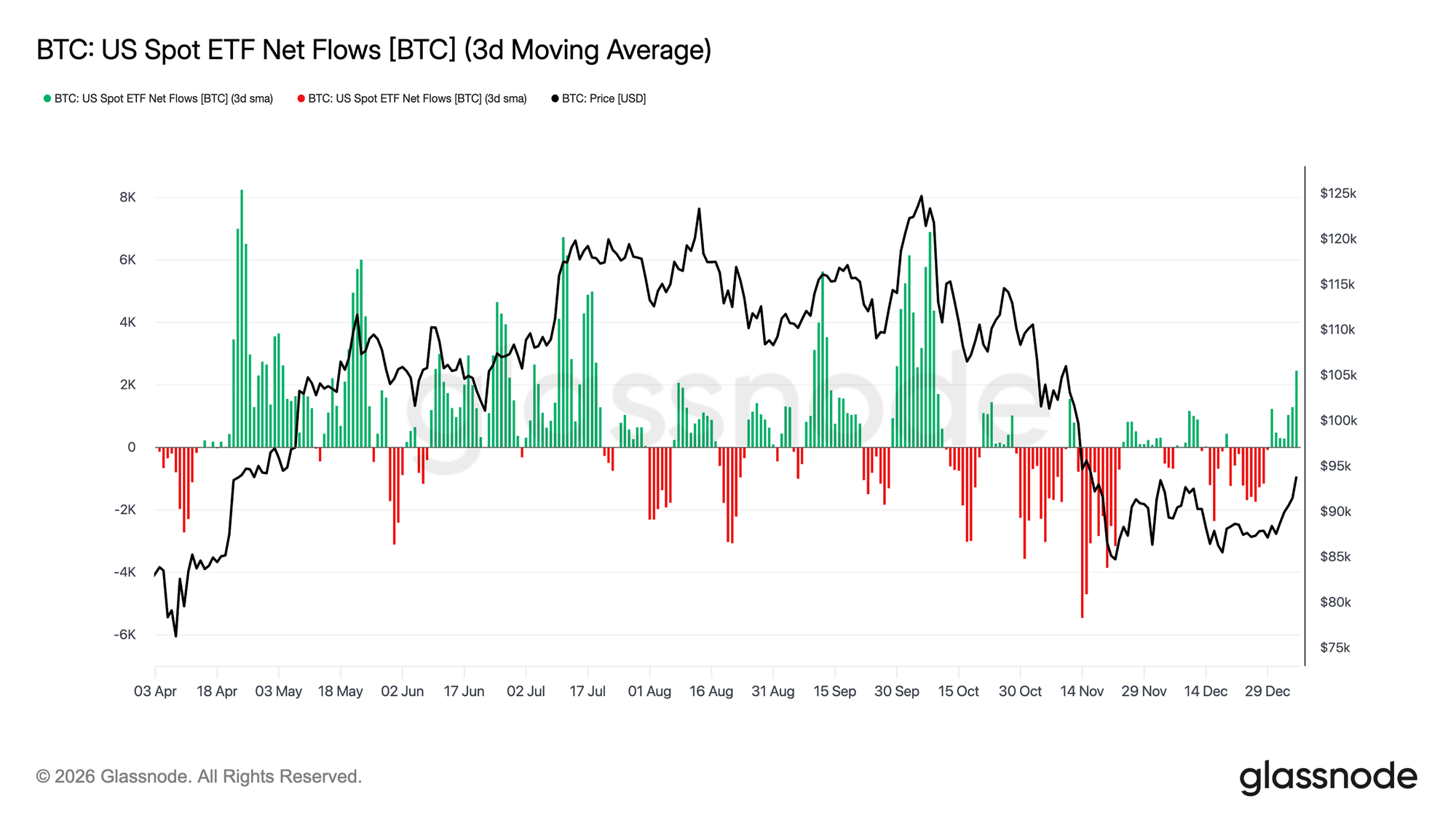

Vuelven a Aparecer Señales de Demanda en los ETF

Los flujos de ETF spot en Estados Unidos comienzan a mostrar los primeros signos de una renovada participación institucional. Tras un largo periodo de salidas netas y de escasa actividad a lo largo del cierre del 2025, las últimas semanas marcan un punto de inflexión claro, con el retorno de entradas netas positivas, justo cuando el precio se estabiliza y empieza a recuperarse desde la zona baja de los 80.000$.

Aunque la magnitud de las entradas todavía no alcanza los niveles máximos de acumulación que vimos en fases intermedias del ciclo, la dirección de los flujos ha girado claramente al alza. Los impulsos positivos se vuelven cada vez más frecuentes, lo que indica que los participantes de los ETF están dejando de ser vendedores netos para convertirse, una vez más, en acumuladores marginales.

Este giro sugiere que la demanda institucional en el mercado spot está recuperando su papel a modo de viento de cola alcista, en lugar de actuar como fuente de presión vendedora. Así, se configura un primer apoyo estructural bajo el precio en este nuevo arranque de año, justo cuando el mercado comienza a estabilizarse.

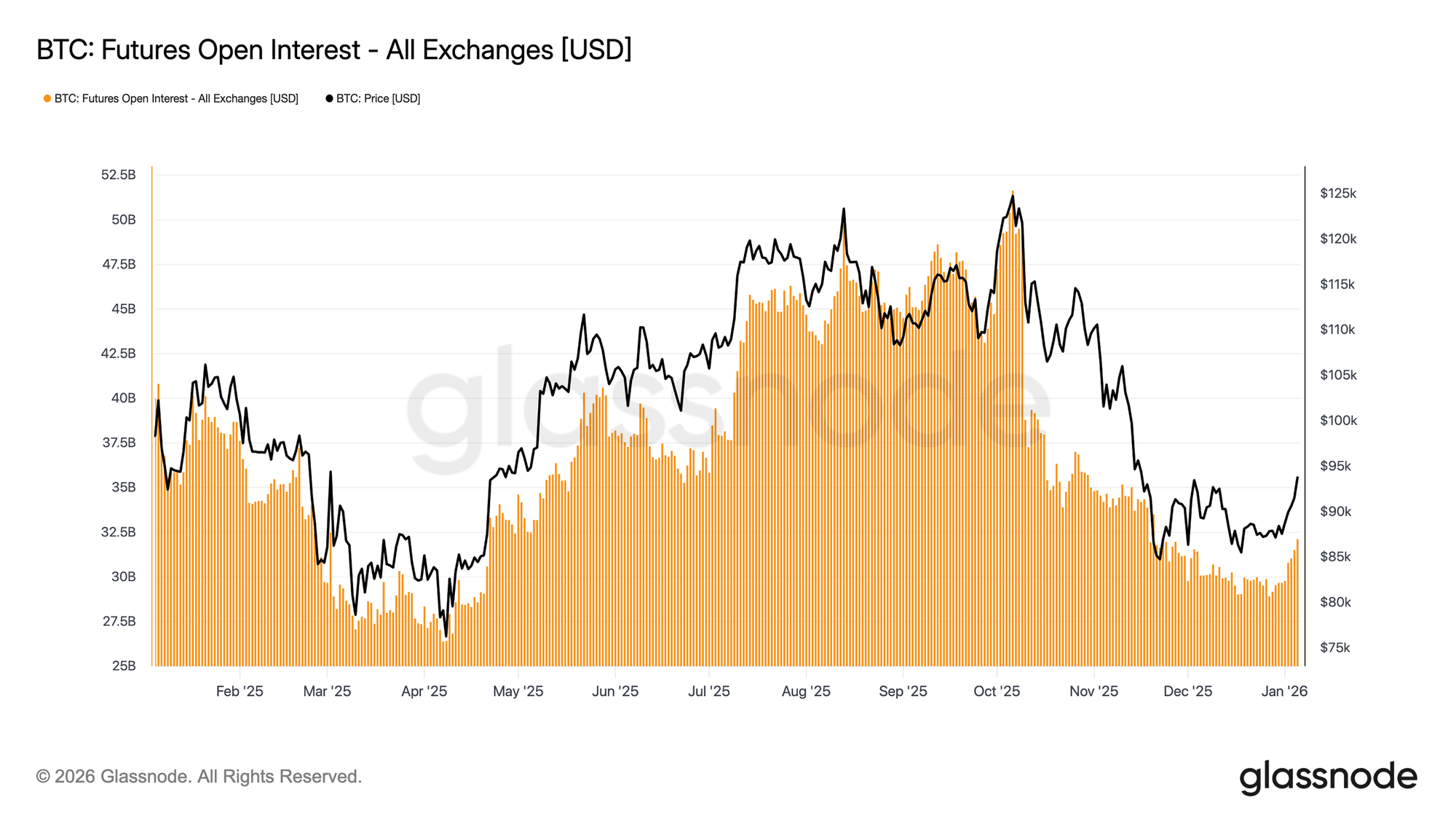

Vuelven a Activarse los Futuros

El agregado de contratos en abierto en el mercado de futuros ha comenzado a repuntar tras la severa fase de desapalancamiento que acompañó al desplome del mercado a finales del 2025. Después de contraerse desde los máximos del ciclo por encima de los 50.000M $, los contratos en abierto han logrado estabilizarse y ya están empezando a subir, reflejando una renovada disposición por parte de los participantes de derivados a volver a asumir riesgo.

Esta recuperación en el posicionamiento ha coincidido con la estabilización del precio en la franja alta de los 80.000$ y baja de los 90.000$, lo cual sugiere que los traders están reconstruyendo su exposición de forma progresiva, sin lanzarse de manera agresiva a perseguir subidas. La velocidad con la que se están reactivando es aún moderada, y el posicionamiento actual se sitúa muy por debajo de los extremos alcanzados en ciclos anteriores, lo que reduce el riesgo de liquidaciones inminentes.

Esta modesta expansión en los contratos en abierto señala una mejoría local en la aversión al riesgo y un retorno paulatino del interés por los derivados, lo cual apoya la fase actual de descubrimiento de precio a medida que las condiciones de liquidez empiezan a normalizarse en este arranque de año.

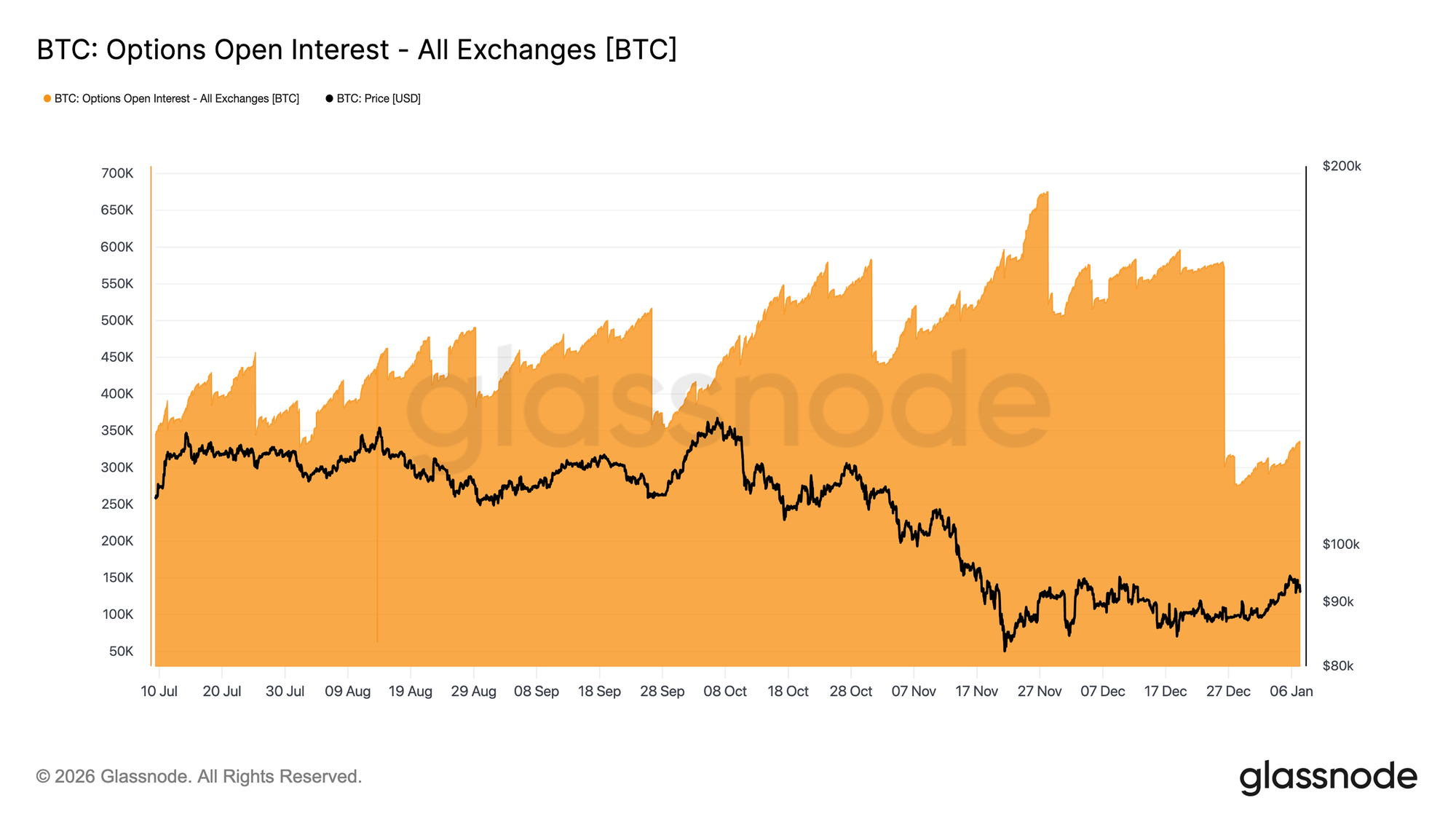

Un Nuevo Comienzo para el Posicionamiento

El cierre del 2025 nos dejó el mayor reseteo de contratos en abierto de opciones sobre BTC que se haya registrado hasta la fecha. Los contratos en abierto pasaron de 579.258 BTC el 25 de diciembre a 316.472 BTC tras la expiración del día 26, lo que supone una purga de más del 45% de las posiciones activas.

Concentraciones elevadas de contratos en abierto influyen de forma estructural en el comportamiento del precio a corto plazo, ya que obligan a los dealers a realizar coberturas que distorsionan el movimiento natural del mercado. En el tramo final del año, el posicionamiento se volvió cada vez más concentrado, generando periodos de bloqueo del precio debido a la exposición a gamma larga en torno a strikes clave.

Ese régimen ya se ha evaporado por completo. Con las posiciones de fin de año ya liquidadas, el mercado se ha librado de esas restricciones mecánicas que limitaban el movimiento del precio.

El entorno posterior a la expiración nos deja una lectura más limpia del sentimiento del mercado, ya que las nuevas posiciones reflejan primas recién compradas o vendidas, y no exposiciones heredadas. Esto convierte a las primeras semanas del año en un termómetro mucho más directo sobre cómo los traders eligen expresar su visión del riesgo de cara al nuevo ejercicio.

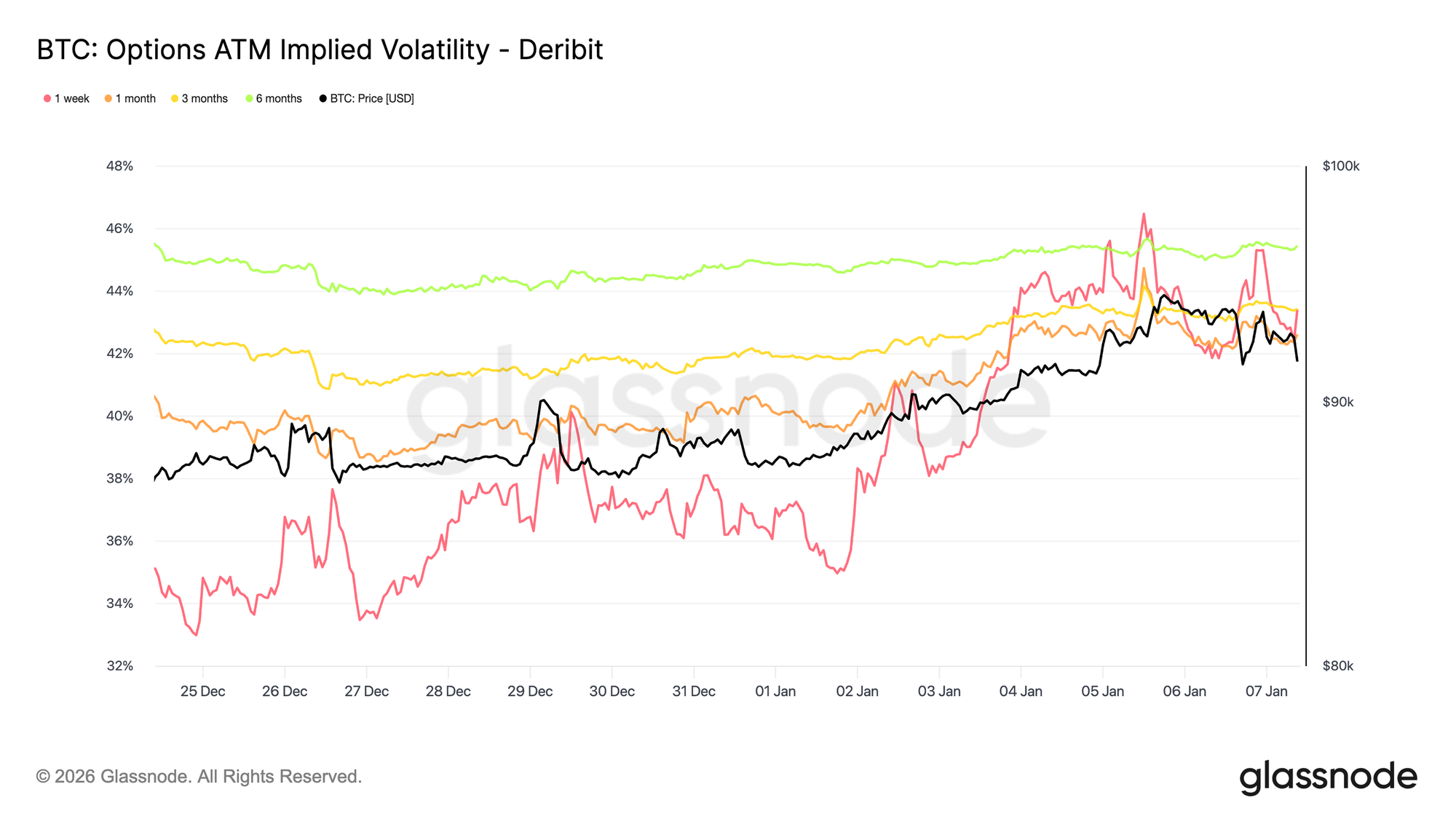

La Volatilidad Implícita Toca Fondo

Tras el gran reseteo de contratos en abierto, la volatilidad implícita alcanzó un mínimo a corto plazo durante el periodo navideño. La escasa actividad propia de las fiestas coincidió con una caída de la volatilidad implícita de una semana hasta su nivel más bajo desde finales de septiembre.

Desde entonces, el interés por parte del comprador agresivo ha comenzado a regresar, con una acumulación inicial de posiciones largas cuando resurge la volatilidad, especialmente del lado alcista, mientras los traders se posicionan para el nuevo año. Esta demanda ha elevado ligeramente la curva de volatilidad en todos los vencimientos.

A pesar de este rebote, la volatilidad implícita sigue comprimida. Los vencimientos entre 1 semana y 6 meses se mantienen agrupados en un estrecho rango entre el 42,6% y el 45,4%, lo que indica una curva relativamente plana.

La volatilidad continúa rondando cerca del límite inferior de su rango de los últimos tres meses, y este reciente repunte refleja más bien un renovado interés por participar que una reevaluación drástica del riesgo.

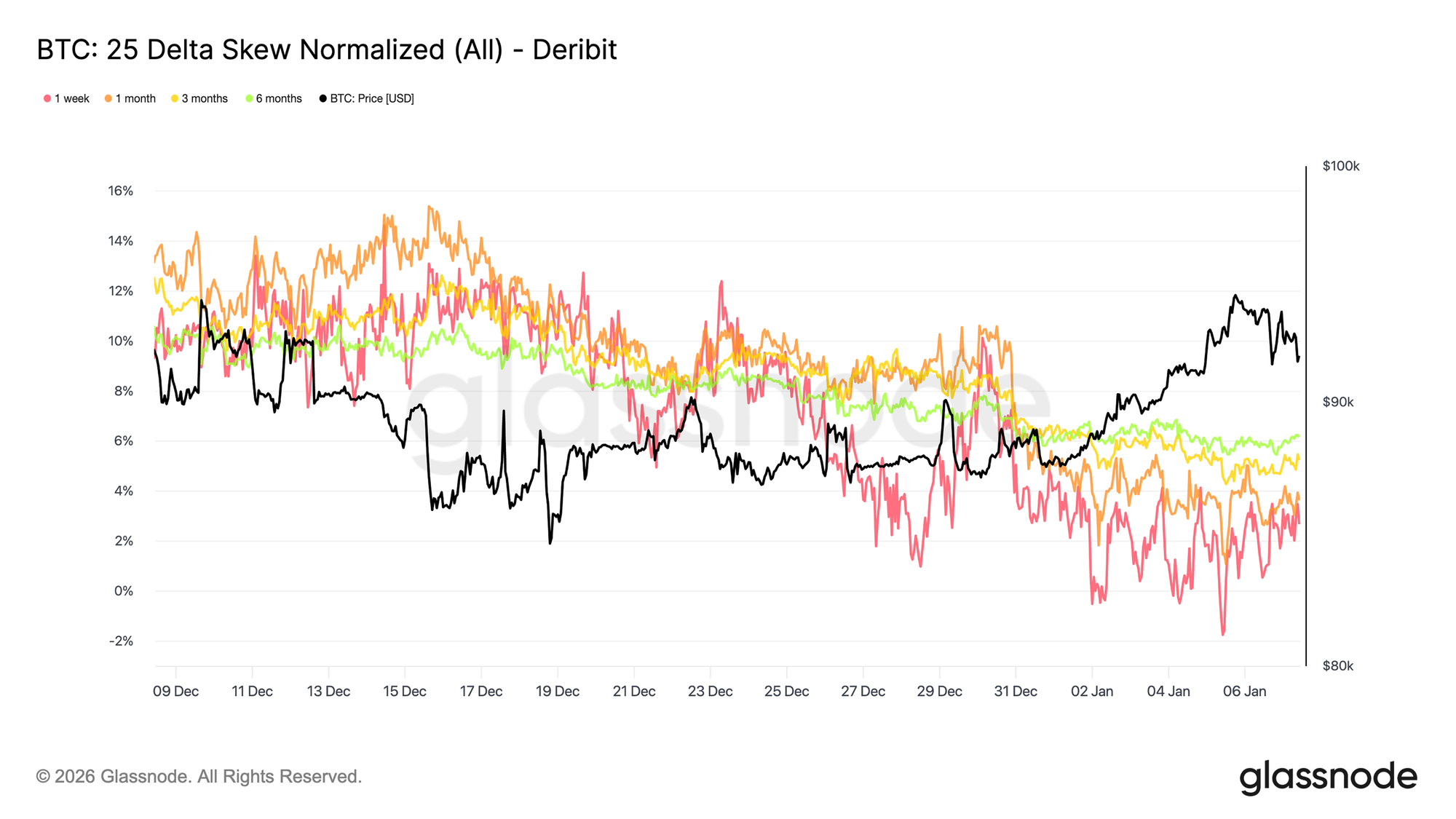

La Pendiente se Normaliza

A medida que la volatilidad implícita se estabiliza, la pendiente (skew) nos ofrece una imagen más clara sobre cómo los traders están expresando su visión direccional del mercado. En el último mes, la prima relativa de las puts frente a las calls ha disminuido en todos los vencimientos, y el skew de 25 delta se ha vuelto progresivamente menos negativo a lo largo de la curva.

Este cambio refleja una rotación gradual hacia estrategias con calls. La demanda empieza a alejarse de las coberturas bajistas puras para dirigirse hacia una participación más activa en subidas, en línea con el reposicionamiento que los traders están llevando a cabo tras el gran reajuste de final de año.

Al mismo tiempo, se ha relajado el posicionamiento defensivo. Algunas coberturas a la baja han sido ya desmanteladas, lo que ha reducido el precio a pagar por protección ante caídas bruscas.

En conjunto, el comportamiento del skew nos revela que el mercado está adoptando una postura más equilibrada en cuanto a su expresión de riesgo, mostrando cada vez más apertura a un posible movimiento alcista o incluso hacia una expansión de la volatilidad, en lugar de centrarse únicamente en cubrirse frente a posibles eventos bajistas.

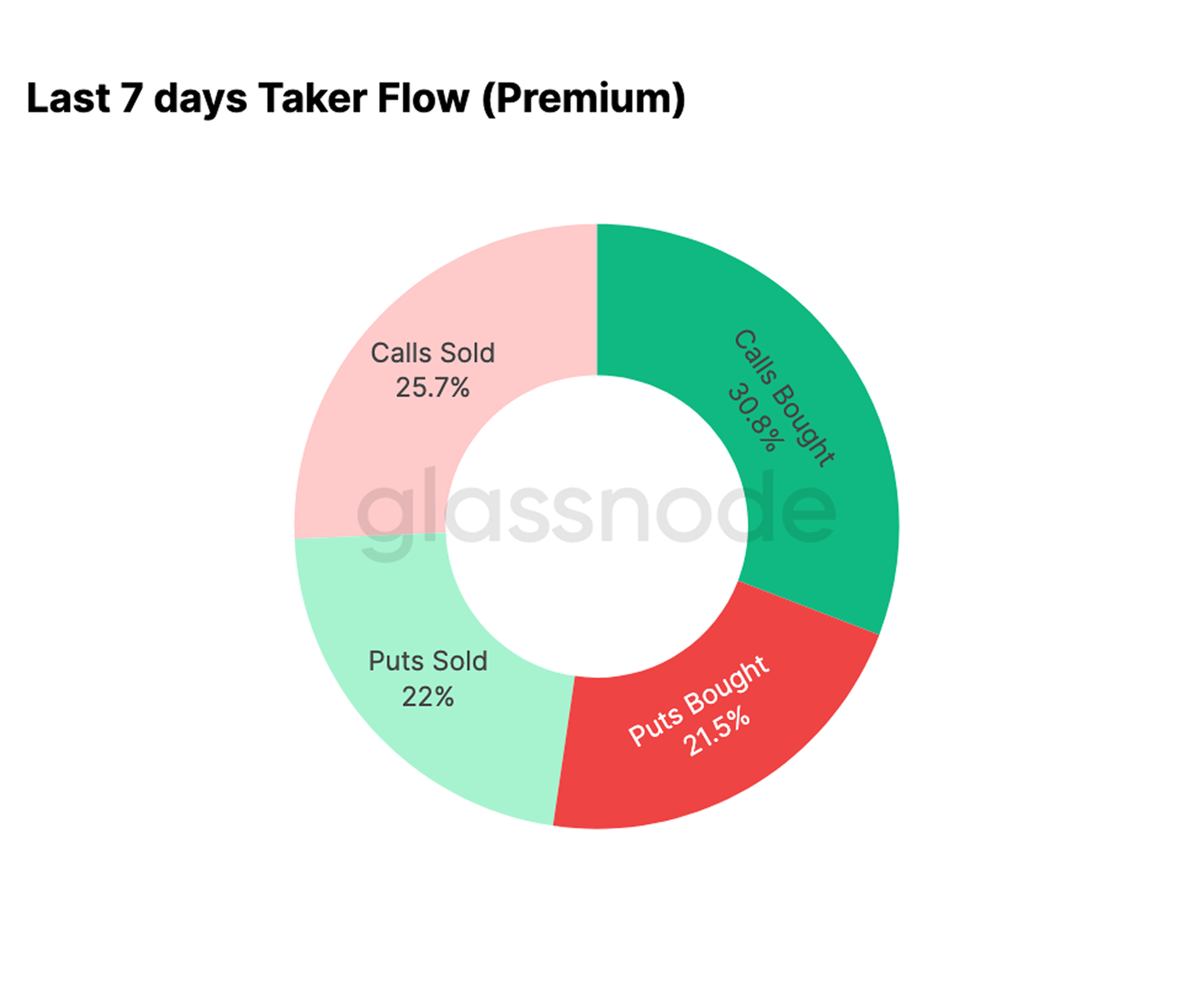

Los Flujos del Nuevo Año se Inclinan por las Calls

Los datos de flujos confirman el giro que ya se venía insinuando en la pendiente. Desde que comenzó el año, la actividad ha virado claramente: se ha pasado de vender sistemáticamente volatilidad en la parte alta a comenzar a acumularla de forma activa.

Durante los últimos siete días, las compras de calls han representado el 30,8% del total de la actividad en opciones. Esta demanda ha sido contrarrestada por vendedores de volatilidad que han aprovechado el ligero repunte de la volatilidad implícita para vender calls, representando así el 25,7% del volumen total.

La actividad del lado bajista ha supuesto el 43,5% del volumen, una cuota relativamente modesta si tenemos en cuenta el reciente repunte del precio. Esta distribución está en consonancia con una pendiente más balanceada y refleja un menor interés por protegerse ante una caída inmediata en el mercado.

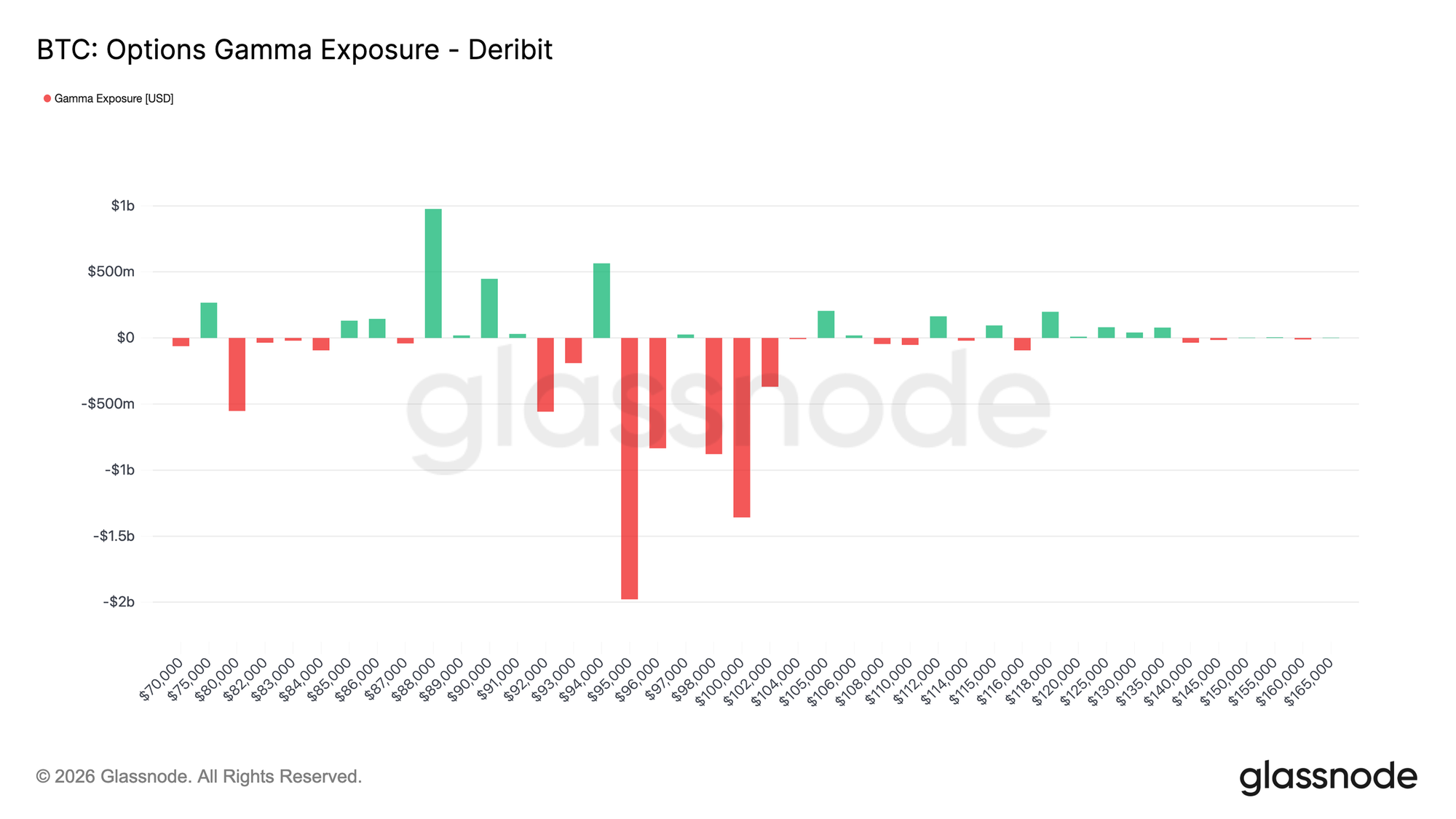

La Gamma de los Dealers Gira a Negativa en la Parte Alta del Rango

Tras este flujo masivo de compras de calls que ha acompañado al inicio del nuevo año, el posicionamiento de los dealers ha cambiado notablemente. Ahora predominan las posiciones de gamma corta en el rango de los 95.000$ a los 104.000$.

En este contexto, si el precio sube, los dealers se ven obligados a comprar spot o perpetuos para cubrirse, lo que refuerza mecánicamente el movimiento alcista en momentos de fortaleza. Esto contrasta con las condiciones de gamma larga que imperaban a finales del año pasado, donde los dealers actuaban como freno natural para el precio.

La concentración de compras de calls por parte de los traders entre los 95.000$ y los 100.000$, especialmente en los vencimientos del primer trimestre, pone de relieve un cambio claro en la forma en la que se está expresando el riesgo en estos momentos. En lugar de suprimir el movimiento del precio, el posicionamiento actual de los dealers sugiere que sus coberturas ya no están actuando como un freno en esta zona.

En resumen, el perfil de gamma refleja un giro estructural del mercado justo al comienzo del año, esculpido por una renovada demanda de exposición alcista.

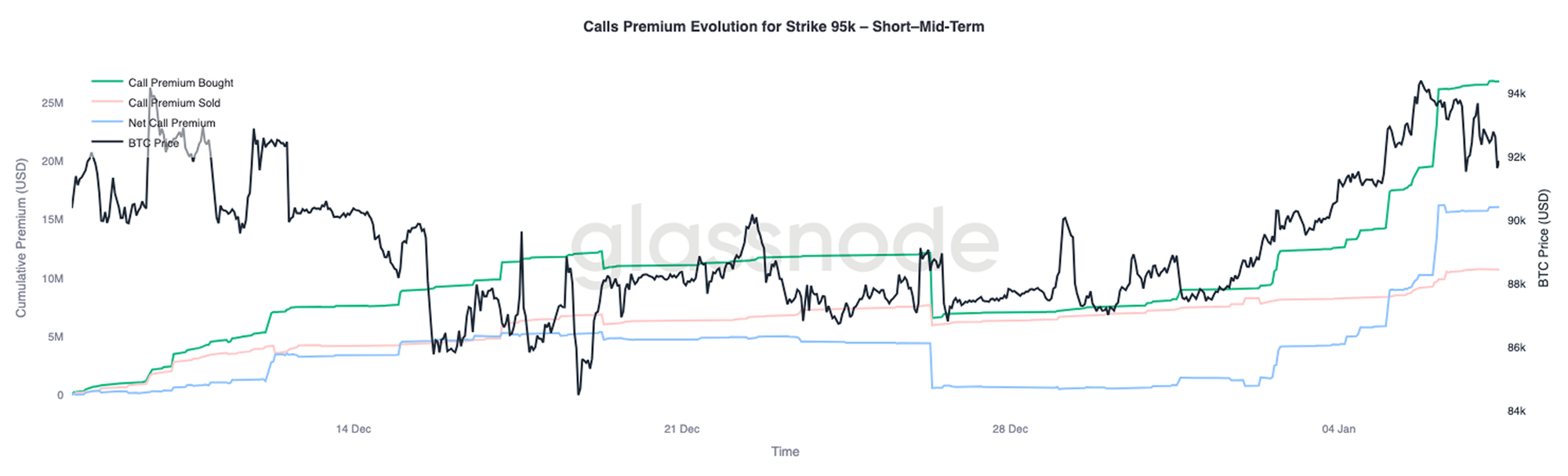

La Prima de las Calls en 95.000$ Refleja Convicción

El strike de los 95.000$ en las calls se ha convertido en un excelente indicador para medir el grado de convicción del mercado a medida que evoluciona la acción del precio. Las compras de primas de calls comenzaron a acelerarse el 1 de enero, cuando BTC cotizaba cerca de los 87.000$, y esta tendencia se mantuvo de forma constante mientras el precio se acercaba al reciente máximo local de 94.400$.

Desde entonces, el ritmo de compras de primas se ha estabilizado, lo cual indica más bien una pausa que un cambio de tendencia. Y lo más importante: esta meseta no ha venido acompañada de un aumento significativo en la venta de primas de calls.

Esto nos sugiere que la toma de beneficios ha sido muy limitada en esta ocasión. La cantidad de primas vendidas ha aumentado sólo de forma marginal desde el último máximo local, lo cual indica que los traders que se posicionaron al alza siguen manteniendo su exposición en lugar de desmontarla.

En conjunto, el comportamiento de las primas en torno a los 95.000$ apunta a una notable paciencia por parte de los participantes de mentalidad más alcista, quienes parecen sentirse cómodos manteniendo su exposición sin precipitarse a monetizarla.

Conclusión

BTC entra en el nuevo año habiendo purgado buena parte de las posiciones heredadas tanto en el mercado spot como en futuros y opciones. El evento de desapalancamiento que se produjo a finales del 2025, junto con el ciclo de expiraciones de fin de año, han conseguido resetear por completo las restricciones estructurales que condicionaban al mercado, dejándonos ahora con un entorno mucho más limpio y con señales más nítidas para interpretar el sentimiento actual.

Empiezan a surgir los primeros signos de un renovado interés. Los flujos hacia los ETF muestran señales de estabilización, la participación en futuros está en proceso de reconstrucción y el mercado de opciones refleja con claridad un giro hacia una participación mucho más alcista, con un skew que se normaliza, una volatilidad que ha tocado fondo y una gamma que se ha girado a negativa en strikes clave de la parte alta del rango.

En conjunto, estos factores sugieren que el mercado está saliendo de una fase defensiva dominada por la distribución y entrando en una nueva etapa de reasunción de riesgo selectiva y reconstrucción de los niveles de participación. Aunque la acumulación estructural sigue siendo comedida, la limpieza de los excesos de posicionamiento y el resurgir de expresiones alcistas apuntan a que BTC inicia el 2026 con un terreno más despejado, una estructura interna más saludable y con opciones renovadas para expandirse.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.