Rebotamos Contra la Oferta

Bitcoin ha arrancado el año con un tono constructivo, encadenando dos máximos ascendentes y extendiendo su precio hasta los 95.600$. Sin embargo, este impulso de inicio de año ha llevado al precio directamente a una zona de oferta con gran relevancia histórica.

Contenidos

- Bitcoin sigue inmerso en un régimen de consolidación de baja volatilidad, con rangos comprimidos que ocultan una creciente fragilidad subyacente y una clara falta de convicción direccional.

- El mercado de opciones continúa reflejando una fuerte convexidad bajista, lo que sugiere que la demanda por protección ante riesgos extremos sigue siendo elevada, incluso pese a la mejora en el posicionamiento tanto del mercado spot como en derivados.

- El riesgo de volatilidad no se ha disipado, sólo lo hemos pospuesto, dejando al mercado en una posición vulnerable ante posibles reajustes abruptos si cambian las condiciones de liquidez.

- Los flujos institucionales se han estabilizado tras terminar un ciclo completo de reducción de riesgo, pero la acumulación sigue siendo desigual y motivada por eventos, en lugar de establecerse como una tendencia estructural y constante.

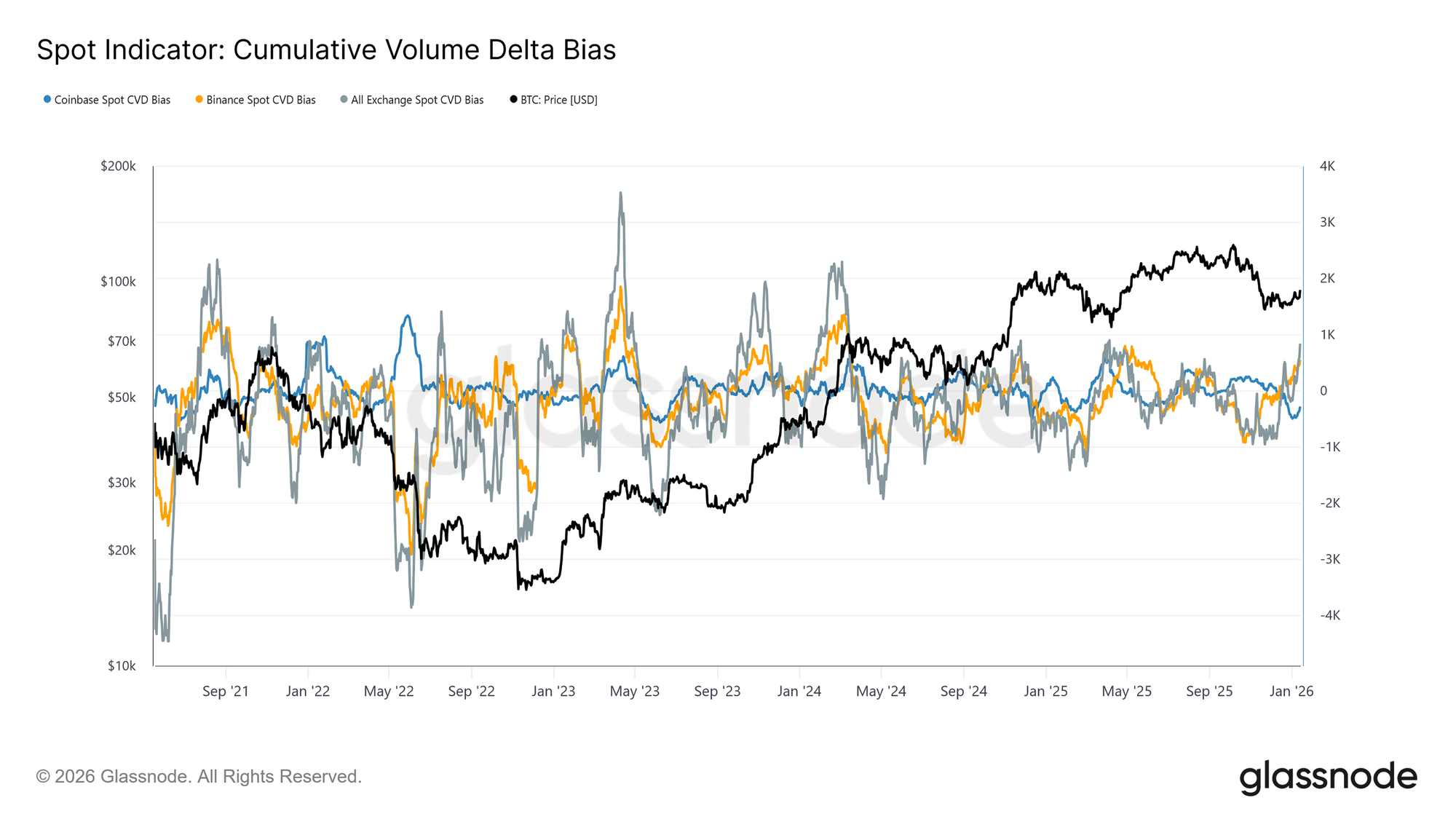

- El comportamiento del mercado spot ha virado hacia un sesgo más positivo: tanto Binance como el agregado de los exchanges muestran un giro hacia regímenes dominados por compras, mientras que la presión de venta en Coinbase se ha aliviado considerablemente.

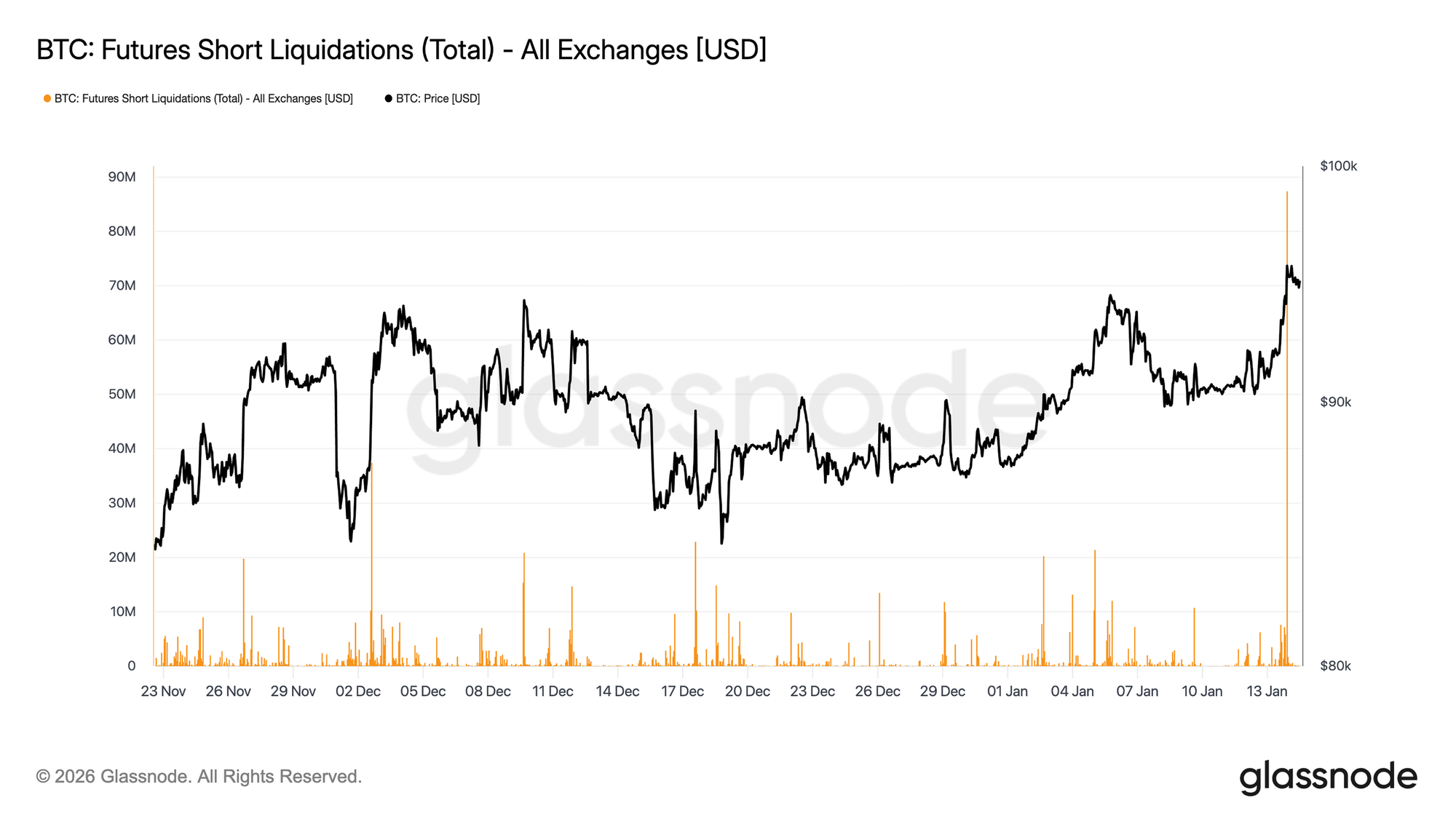

- La reciente escalada hacia la región de los 96.000$ se ha producido de forma mecánica, propulsada por un estrangulamiento de cortos en el mercado de derivados y sobre un volumen de futuros relativamente escaso.

- La distribución por parte de los Inversores a Largo Plazo ha disminuido, y empiezan a formarse nuevas constelaciones de coste base y bandas de confianza que apuntan a la construcción de un nuevo suelo estructural en el precio.

- A día de hoy, la dirección general del mercado depende en gran medida de las condiciones de liquidez y del posicionamiento en derivados, al menos hasta que reaparezcan indicios de una acumulación constante en el mercado spot.

Lectura On-chain

Poniendo a Prueba la Oferta Superior

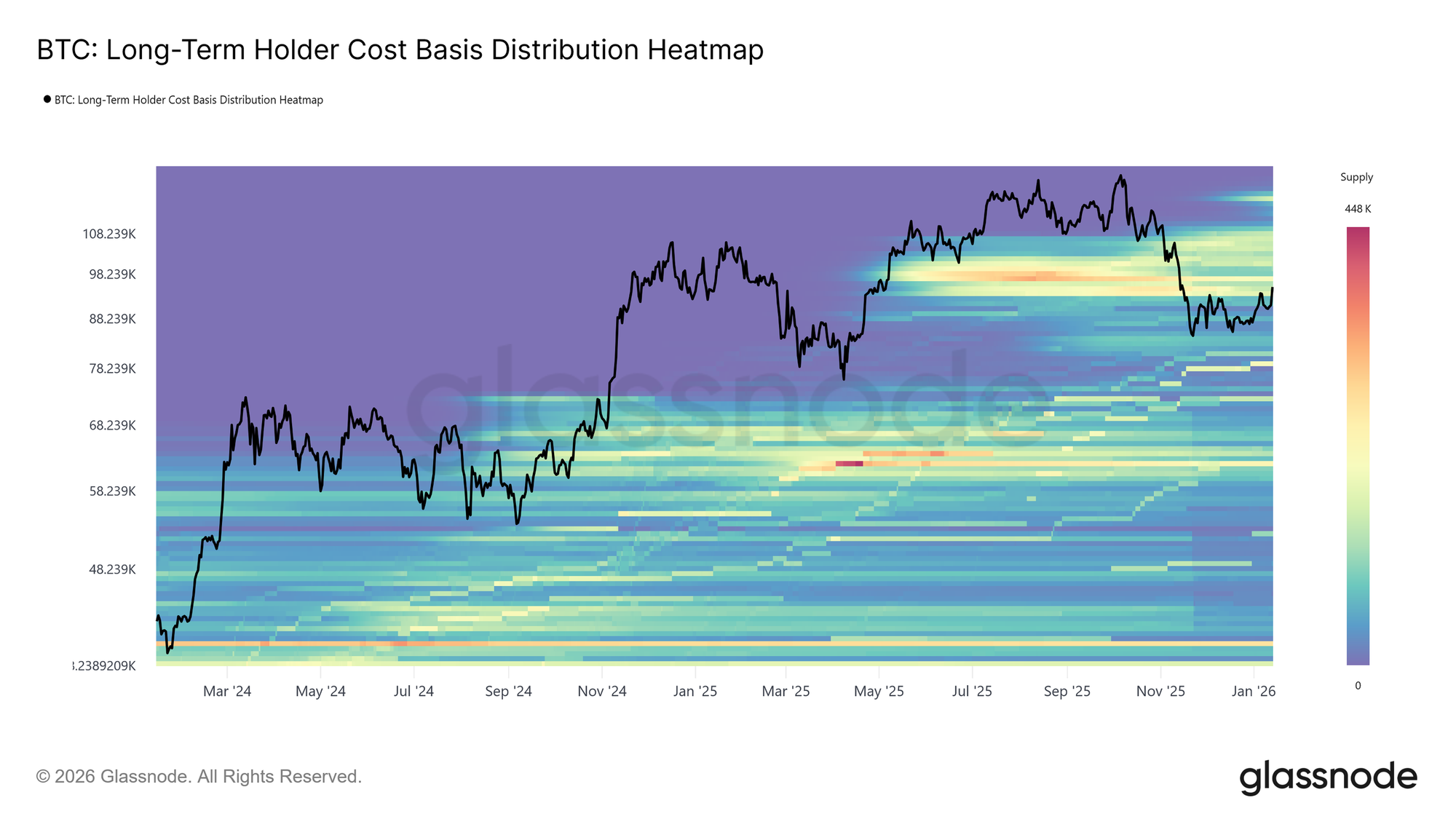

Bitcoin ha arrancado el año con paso firme, imprimiendo dos máximos consecutivos y extendiendo su cotización hasta los 95.600$. Sin embargo, este avance inicial lo ha colocado de lleno en una zona de oferta históricamente significativa. Actualmente, el precio se encuentra dentro de una densa constelación de oferta acumulada por parte de los Inversores a Largo Plazo entre abril y julio del 2025, una fase caracterizada por una distribución constante en niveles cercanos a los máximos del ciclo.

Tal como refleja el Mapa de Calor de la Distribución del Coste Base de los Inversores a Largo Plazo, los repuntes que han tenido lugar desde noviembre del 2025 se han frenado repetidamente en el límite inferior de esta zona, que abarca aproximadamente desde los 93.000$ hasta los 110.000$. Cada intento de rotura ha reactivado la presión vendedora, impidiendo que el precio logre asentar una recuperación estructural sostenida.

Esta región ha actuado históricamente como una especie de frontera de transición, separando fases correctivas en los ciclos alcistas de mayor duración. Y ahora que el precio vuelve a presionar contra esta barrera de oferta, el mercado se enfrenta una vez más a una prueba de fuego que ya conocemos bien: absorber la presión de venta de los inversores a largo plazo sigue siendo una condición indispensable para dar forma a un giro alcista más amplio.

Confianza en Torno al Coste Base

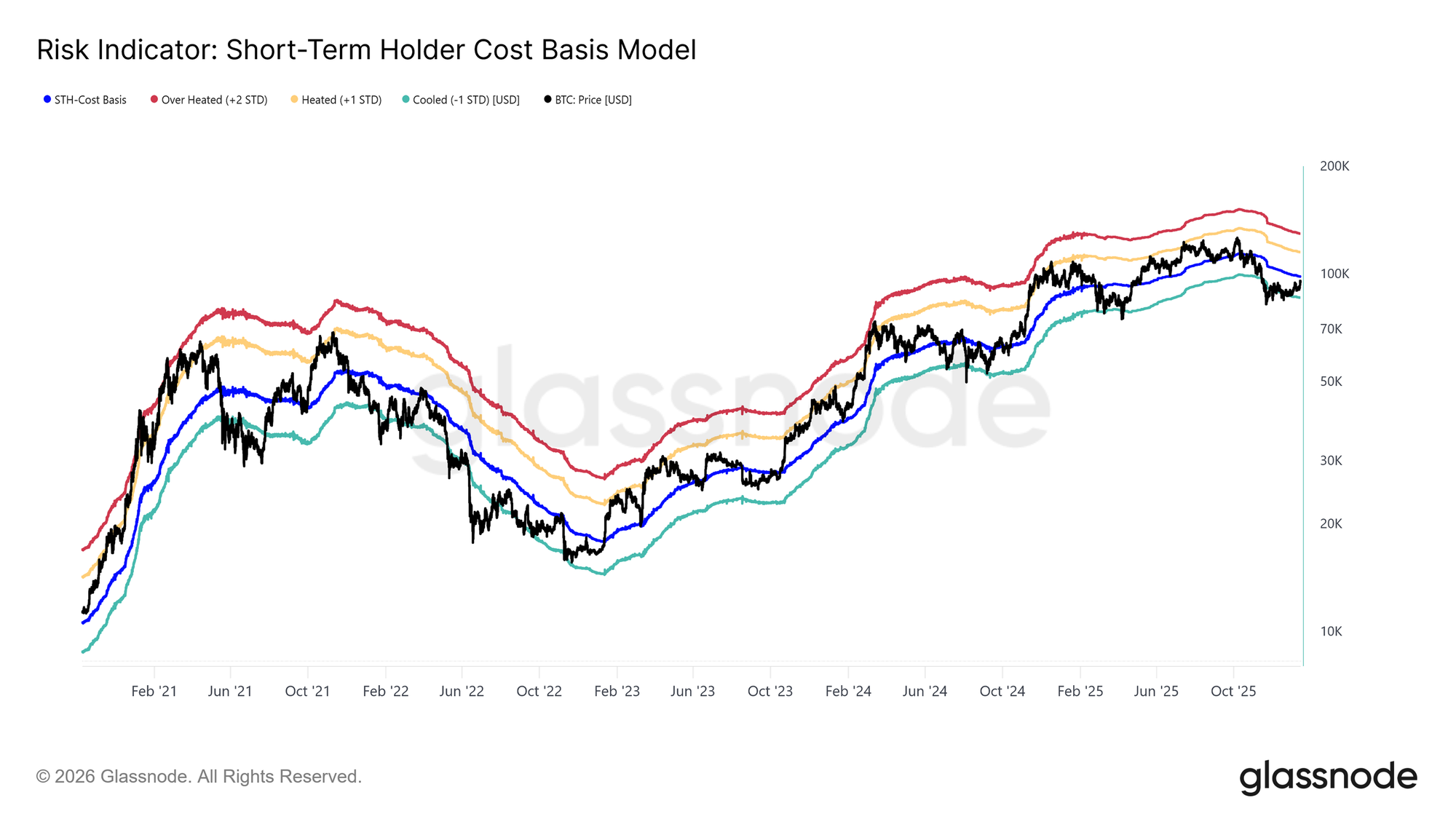

Con la presión de venta reapareciendo en los niveles superiores, todas las miradas se posan ahora sobre el coste base de los Inversores a Corto Plazo, situado actualmente en los 98.300$. Este nivel representa el precio promedio de entrada de quienes invirtieron más recientemente, y actúa como un termómetro fundamental que nos muestra los verdaderos niveles de confianza del mercado. Mantenerse por encima de esta cota de forma constante indicaría que hay nueva demanda absorbiendo la oferta en circulación, permitiendo que estos participantes se mantengan en ganancias.

Históricamente, la recuperación y consolidación por encima del coste base de los ICP ha marcado la transición entre fases correctivas y tendencias alcistas más sostenidas. Por el contrario, no lograr afianzarse por encima de este nivel demuestra un comportamiento a la defensiva por parte de los nuevos compradores. Así pues, que tengamos la capacidad de mantener al precio por encima de los 98.300$ es una condición imprescindible para restaurar la confianza y asentar las bases de una escalada más firme.

La Distribución de los ILP se Modera

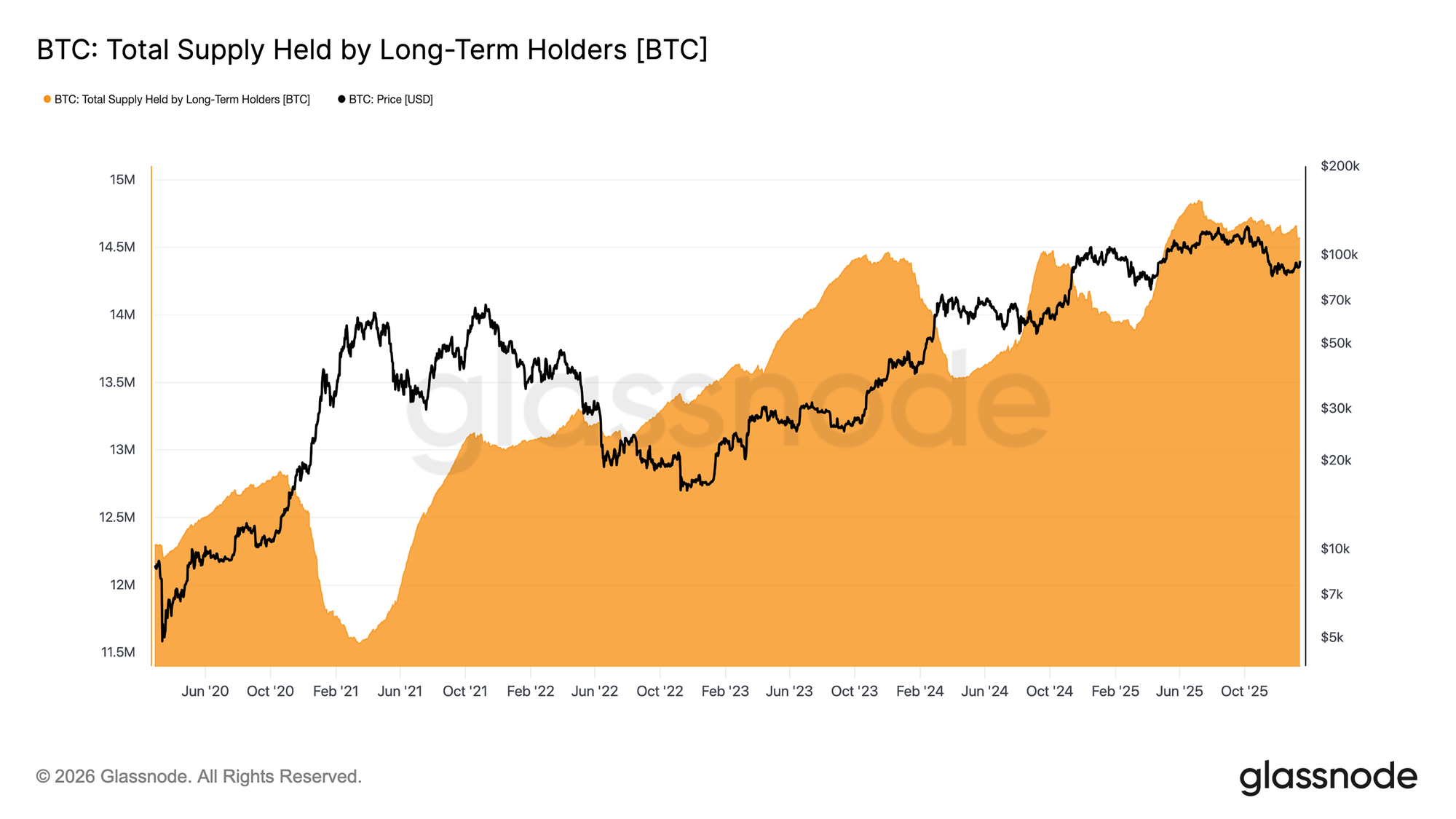

Ahora que el precio ha vuelto a estrellarse contra la oferta de los Inversores a Largo Plazo, la atención se centra en si este grupo está intensificando su actividad vendedora o, por el contrario, empieza a levantar el pie del acelerador. Una métrica útil para monitorizar esta dinámica es la Oferta Total en Manos de los Inversores a Largo Plazo, que representa el balance entre las monedas que maduran más allá del umbral de los ~155 días y aquellas que se están gastando.

Actualmente, la oferta de los ILP sigue una trayectoria descendente, pero la velocidad de dicha caída ha disminuido considerablemente en comparación con la agresiva distribución que vimos a lo largo del tercer y cuarto trimestre del 2025. Esto indica que, si bien siguen siendo vendedores netos, lo hacen ahora con menor intensidad.

Para que una carrera alcista sostenible sea posible, el mercado necesita entrar en un régimen donde la oferta en maduración supere al ritmo de gasto de los ILP. Este tipo de estructura —en la que la oferta de largo plazo crece— se observó por última vez entre agosto del 2022 y septiembre del 2023, y también entre marzo y julio del 2025; dos periodos que precedieron importantes recuperaciones de tendencia.

Demanda Frente a Distribución

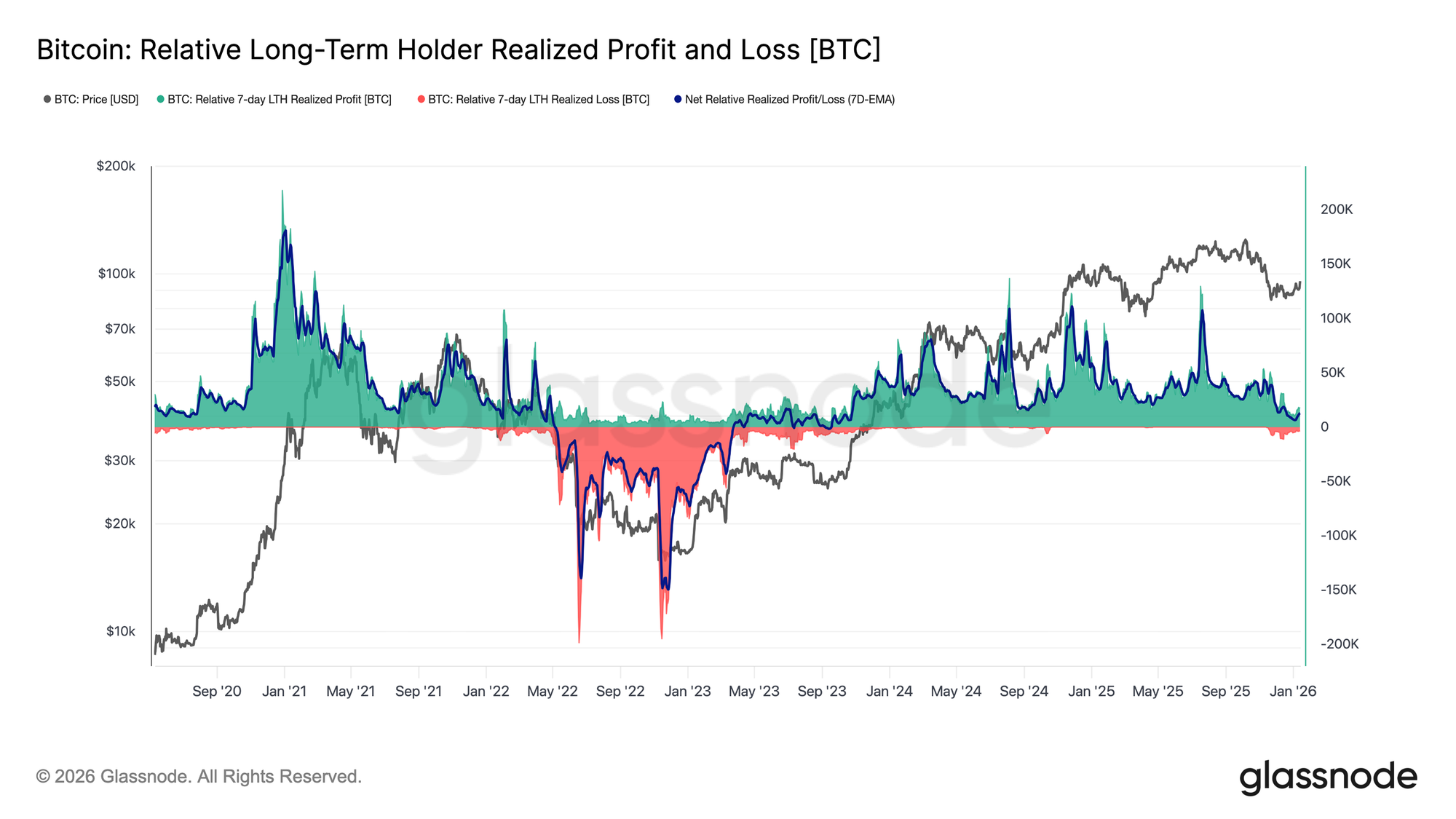

En conjunto, los inversores a largo plazo que acumularon durante el segundo trimestre del 2025 siguen siendo la fuente más probable de presión vendedora si el precio consigue superar decisivamente la parte alta de la actual constelación de oferta. Su comportamiento se refleja bien en la métrica de Ganancias/Pérdidas Realizadas Netas de los ILP, que actualmente muestra un régimen de distribución bastante más templado.

En estos momentos, los ILP están materializando aproximadamente unos 12.800 BTC por semana en beneficios netos, una desaceleración significativa frente a los picos del ciclo donde llegaron a realizar más de 100.000 BTC semanales. Esta moderación sugiere que la recogida de beneficios sigue activa, pero ya no presenta el mismo nivel de agresividad que en fases anteriores.

A partir de aquí, el devenir del mercado dependerá sobre todo de la capacidad de la demanda para absorber esta oferta en cuestión, especialmente aquella procedente de los inversores que compraron en el segundo trimestre del 2025. Si no se logra sostener el precio por encima de la Media Verdadera del Mercado (True Market Mean), situada en torno a los 81.000$, aumentaría considerablemente el riesgo de entrar en una fase de capitulación más profunda, similar a la vivida entre abril del 2022 y abril del 2023.

Lectura Off-Chain

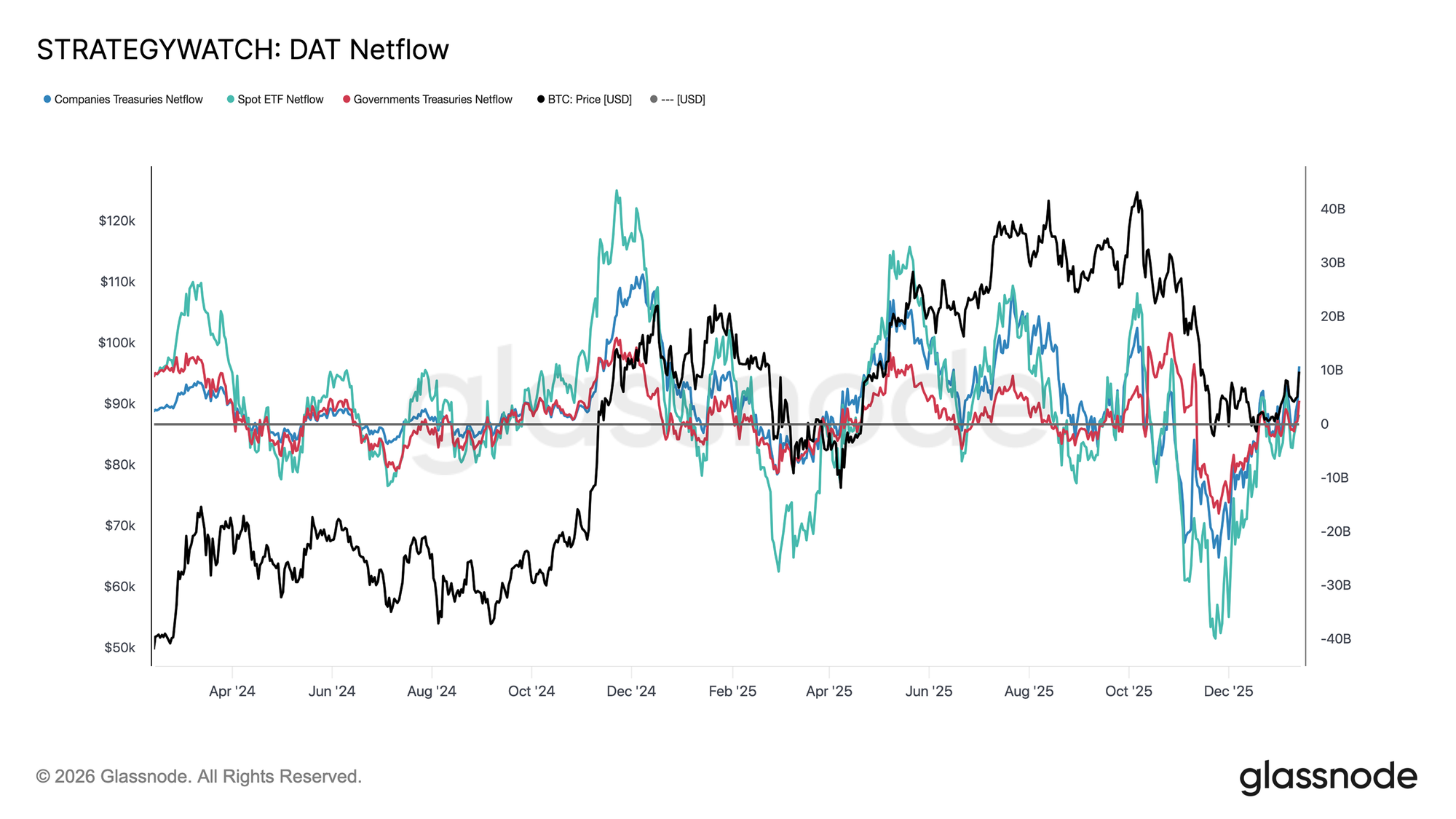

Los Flujos Institucionales se Resetean

Los flujos institucionales reflejados en los estados de cuentas han completado un ciclo completo de reseteo en los últimos meses. Tras una fase prolongada de salidas intensas —tanto en los ETF spot como en tesorerías corporativas y soberanas—, los flujos netos se han estabilizado, marcando con ello un claro agotamiento en la presión de venta ejercida por los inversores estructurales a largo plazo.

Los ETF spot han sido los primeros en girar, volviendo al terreno positivo y recuperando su papel como compradores marginales de referencia. Desde su nacimiento, los ETF spot han jugado un papel clave en cada fase de expansión, y estos nuevos flujos de entrada sugieren que los grandes asignadores de capital están empezando a reconstruir su exposición con una visión de mayor recorrido, en lugar de simplemente aprovechar la volatilidad.

Por su parte, los flujos procedentes de las tesorerías corporativas y soberanas también han dejado de caer, con algunas entradas puntuales en fases de consolidación. Sin embargo, la acumulación sigue siendo desigual y motivada por eventos concretos, sin llegar a establecerse como una dinámica constante.

En este entorno, la demanda institucional actúa más como un estabilizador de precios que como un verdadero motor de crecimiento, lo que deja la dirección del mercado a corto plazo en manos del posicionamiento en el mercado de derivados y de las condiciones de liquidez más inmediatas.

Flujos Spot Retoman el Pulso

El comportamiento del mercado spot ha comenzado a mejorar tras el reciente retroceso, con Binance y el conjunto de los exchanges mostrando un cambio claro en sus métricas CVD, pasando a un régimen dominado por la demanda. Este giro supone el cese de la presión vendedora persistente y sugiere que los participantes del mercado están absorbiendo de nuevo la oferta, en lugar de distribuir con cada repunte del precio.

A su vez, Coinbase —que había sido la fuente más constante de presión de venta durante toda la fase de consolidación— ha desacelerado de forma notable su actividad de venta. Esta disminución en la distribución liderada por Coinbase ha eliminado una fuente clave de oferta que venía frenando el precio, facilitando así la estabilización y abriendo el camino para que la escalada continúe.

Aunque la participación en el mercado spot aún no refleja una acumulación agresiva y persistente como la que suele verse en fases alcistas en toda regla, el retorno hacia una postura netamente compradora en los principales exchanges representa un cambio estructural muy constructivo.

Los Futuros Obligaron a Cubrir Cortos

El empuje hacia la zona de los 96.000$ se vio mecánicamente reforzado por liquidaciones de cortos, pero se produjo sobre un volumen de derivados relativamente bajo. El volumen en futuros se ha mantenido muy por debajo de los altos niveles que vimos durante buena parte del 2025, incluso a pesar de que el precio se haya recuperado a cotas superiores.

Esto nos indica que la rotura se produjo en un entorno de liquidez limitada, donde algunos cambios relativamente modestos de posicionamiento fueron capaces de generar movimientos de precio desproporcionadamente grandes. En esencia, no ha hecho falta un volumen muy significativo de capital fresco para forzar el cierre de los cortos y llevar al precio más allá de la resistencia.

La pregunta que queda en el aire es si la demanda spot y el volumen sostenido serán capaces de tomar el relevo y dar continuidad a la tendencia, o si el impulso corre el riesgo de diluirse una vez se agote la presión mecánica provocada por esta cobertura forzada.

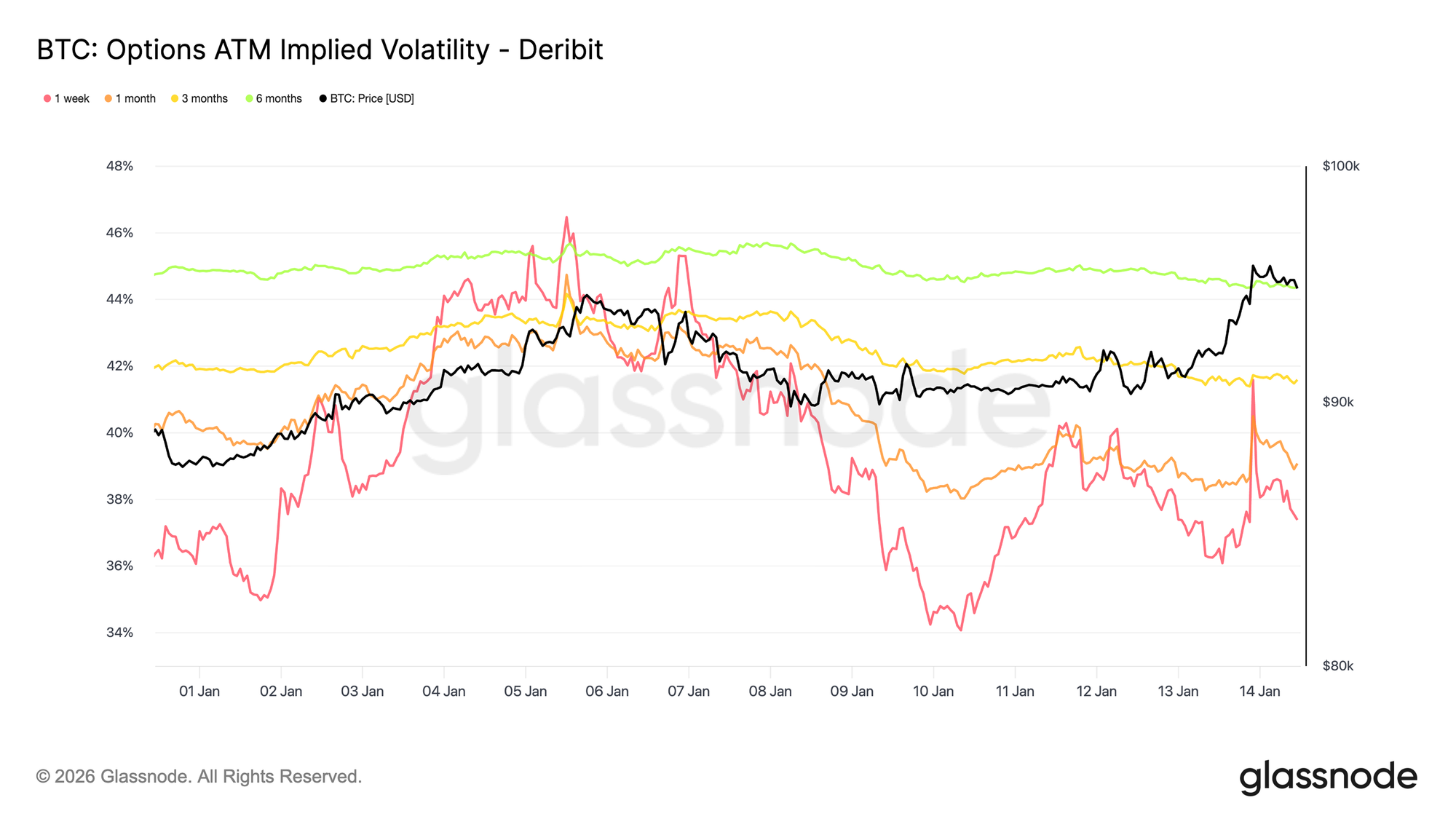

Volatilidad Baja, Riesgo No Resuelto

La volatilidad implícita se mantiene baja a lo largo de toda la curva, reforzando así la calma que se ve reflejada en la reciente acción de precio. Las maturities de largo plazo han ido bajando de forma gradual, mientras que la volatilidad implícita a corto plazo reacciona con más intensidad ante los movimientos que tiene lugar dentro del mercado spot. Sin embargo, estas reacciones en el tramo más cercano no logran transmitirse al resto de la curva, lo que sugiere que hay poca demanda por protección de convexidad en el corto plazo.

Esto no significa que la incertidumbre haya desaparecido, sino que está siendo postergada. El mercado de opciones no transmite una señal de confianza, sino una expectativa de que cualquier reajuste importante de precios es más probable que ocurra más adelante, y no de forma inminente.

La volatilidad aumenta de forma progresiva a medida que avanza la madurez, lo cual implica que el mercado asigna la incertidumbre al paso del tiempo y no a un catalizador inmediato. La estructura temporal se ajusta en nivel, no en forma, lo que encaja con un mercado que espera estabilidad a corto plazo, pero que sigue estando expuesto a riesgos latentes.

Esto es relevante, porque cuando la volatilidad está suprimida por el posicionamiento, y no por una mayor claridad en el mercado, suele reajustarse de forma brusca en cuanto cambian las condiciones.

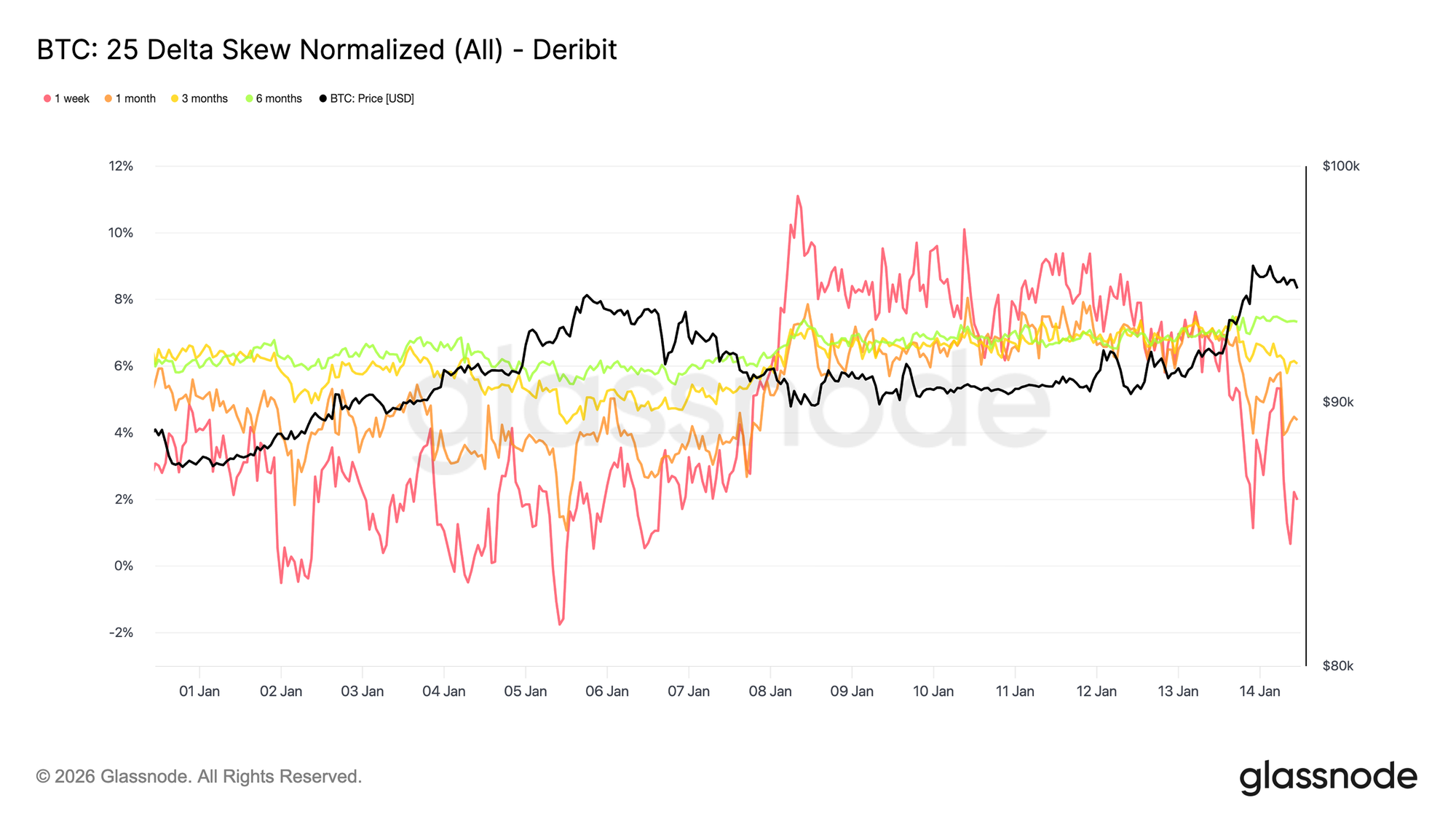

La Asimetría Bajista Sigue Firmemente Descontada

Aunque la volatilidad general continúa siendo baja, la inclinación (skew) del mercado sigue reflejando un sesgo claro hacia el riesgo bajista. El skew del 25 delta permanece inclinado hacia las opciones put, sobre todo en vencimientos medios y largos, lo que apunta a una demanda persistente de protección bajista a largo plazo, incluso mientras el precio spot se estabiliza y recupera la zona de los 95.000$.

Esto refleja un mercado cómodo manteniendo su exposición, pero que se niega a hacerlo sin cobertura. La protección no se está incrementando de forma agresiva, pero sí se mantiene en cartera, lo que transmite cautela más que pánico. El skew a corto plazo llegó a equilibrarse por un momento, antes de girar nuevamente a favor de puts, mientras que el skew a más largo plazo apenas ha reaccionado al movimiento de vuelta por encima de los 95.000$.

La coexistencia de una volatilidad baja con la inclinación negativa del mercado revela una importante tensión: los participantes no se están posicionando para un desplome inminente, pero sí siguen pagando por protección asimétrica.

Esta combinación es típica de los mercados que se mueven en rangos estrechos, donde los riesgos se reconocen, pero no se espera que se materialicen de forma inmediata.

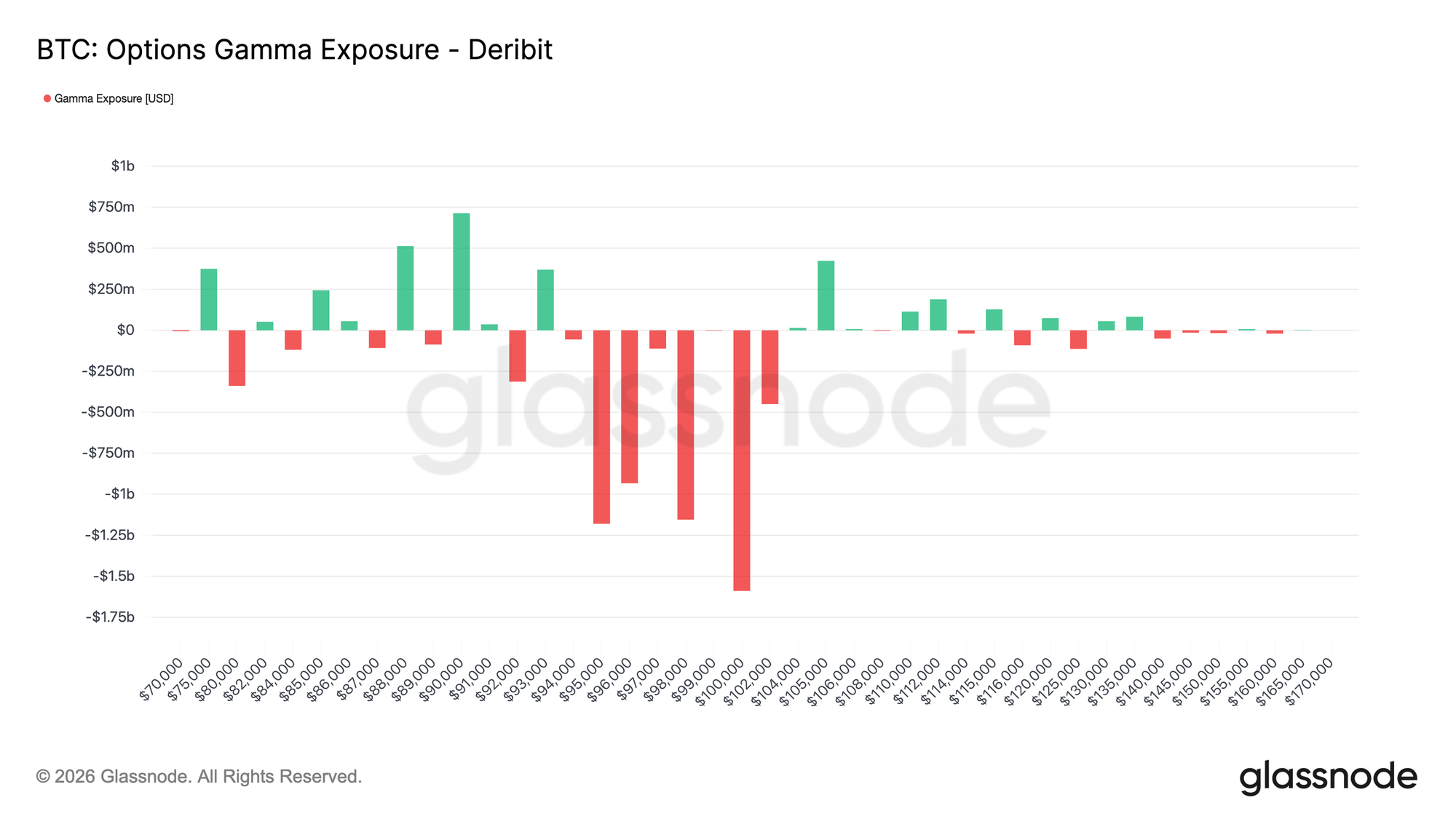

Gamma Corta y Estabilidad Frágil

La distribución actual de strikes sitúa a los creadores de mercado (dealers) en posición gamma corta en torno al precio spot, lo que altera de forma importante la dinámica a corto plazo. En un entorno con gamma corta, los flujos de cobertura no absorben los movimientos de precio; al contrario, tienden a amplificarlos: los dealers compran cuando el precio sube y venden cuando cae.

Con el precio oscilando entre los 95.000$ y los 96.000$ en el momento de redactar este análisis, estamos en una zona de gamma corta que se extiende aproximadamente desde los 94.000$ hasta los 104.000$. Dentro de este rango, una acción de precio sostenida y respaldada por volumen tiene más probabilidades de desencadenar flujos de cobertura direccionales, lo que aumenta la posibilidad de que el mercado se acelere hacia niveles clave de alto interés, como el nivel psicológico de los 100.000$.

Este tipo de estructura genera una forma de estabilidad engañosa: mientras el precio se mantenga contenido, la volatilidad puede seguir baja, pero si se enciende la mecha de la inercia, los movimientos tenderán a acelerarse más que a corregirse. En este contexto, el comportamiento calmado del precio no se debe a un equilibrio natural del mercado, sino al posicionamiento; y eso deja al mercado más expuesto a una revalorización abrupta que a un ajuste gradual.

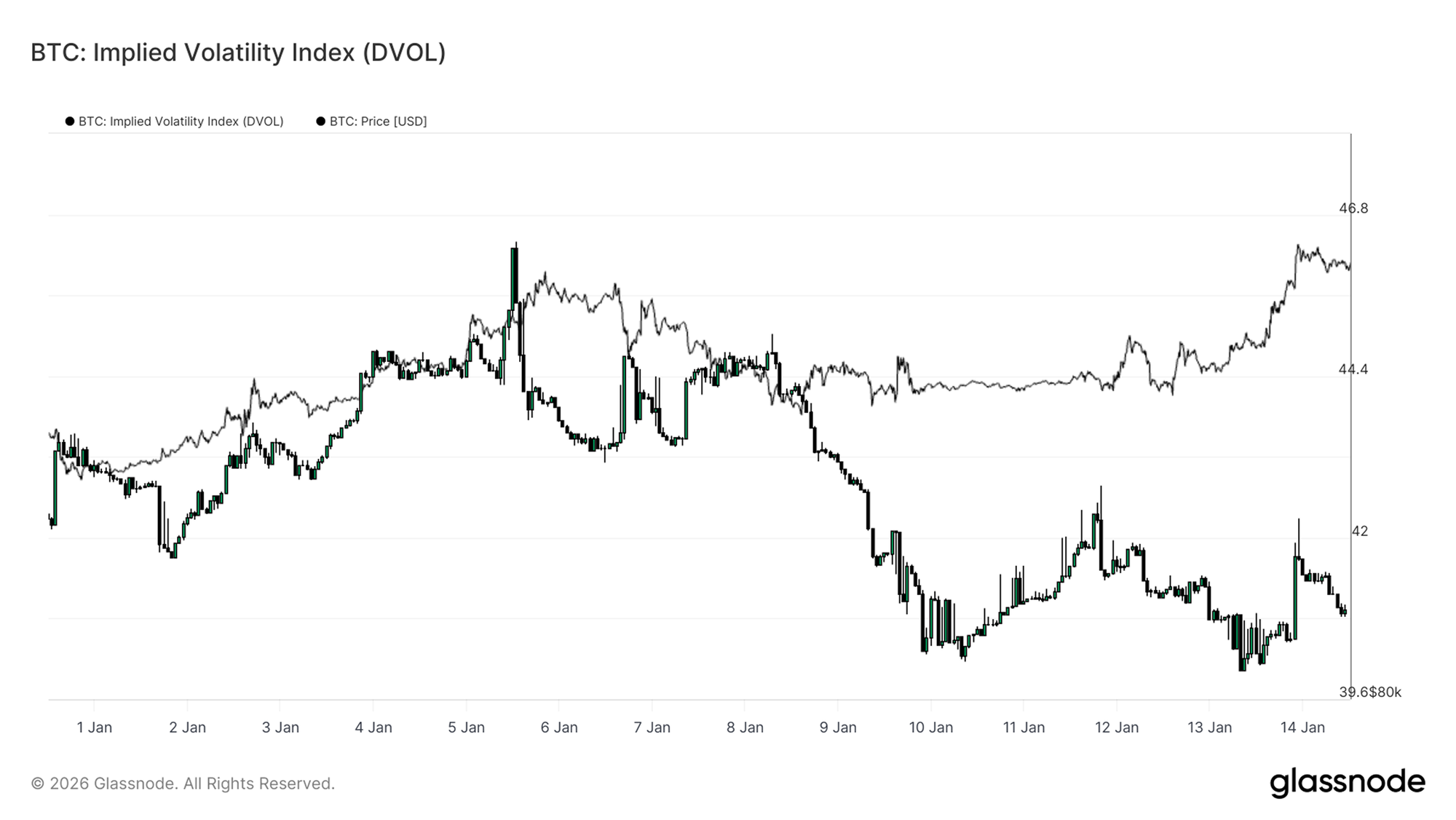

El DVOL Confirma que la Volatilidad Está Siendo Postergada

El Índice de Volatilidad Implícita (DVOL) ofrece una visión integral de la incertidumbre implícita en el mercado de opciones, ya que agrega la volatilidad a través de todos los strikes y vencimientos. A diferencia de la volatilidad at-the-money, que mide únicamente un punto concreto de la curva, el DVOL capta el grado de volatilidad que el mercado está descontando en su conjunto.

En estos momentos, el DVOL se mantiene relativamente bajo y acotado en un rango estrecho, a pesar de que el precio spot ha atravesado niveles clave. Esto confirma lo que ya sugieren tanto la estructura temporal como la inclinación del mercado: el mercado de opciones no está pagando más por volatilidad inmediata. La incertidumbre existe, pero no se está expresando con un encarecimiento generalizado del riesgo implícito.

Lo más relevante es que esta lectura tan baja del DVOL coincide con un skew inclinado hacia abajo y una zona de gamma corta en el entorno spot. Por tanto, la volatilidad no está siendo comprimida por flujos de cobertura de carácter estabilizador, sino que simplemente está siendo postergada superficialmente. Esta combinación crea un entorno donde la volatilidad puede permanecer latente durante días o semanas, hasta que aparezca un catalizador que fuerce un reajuste brusco de posiciones.

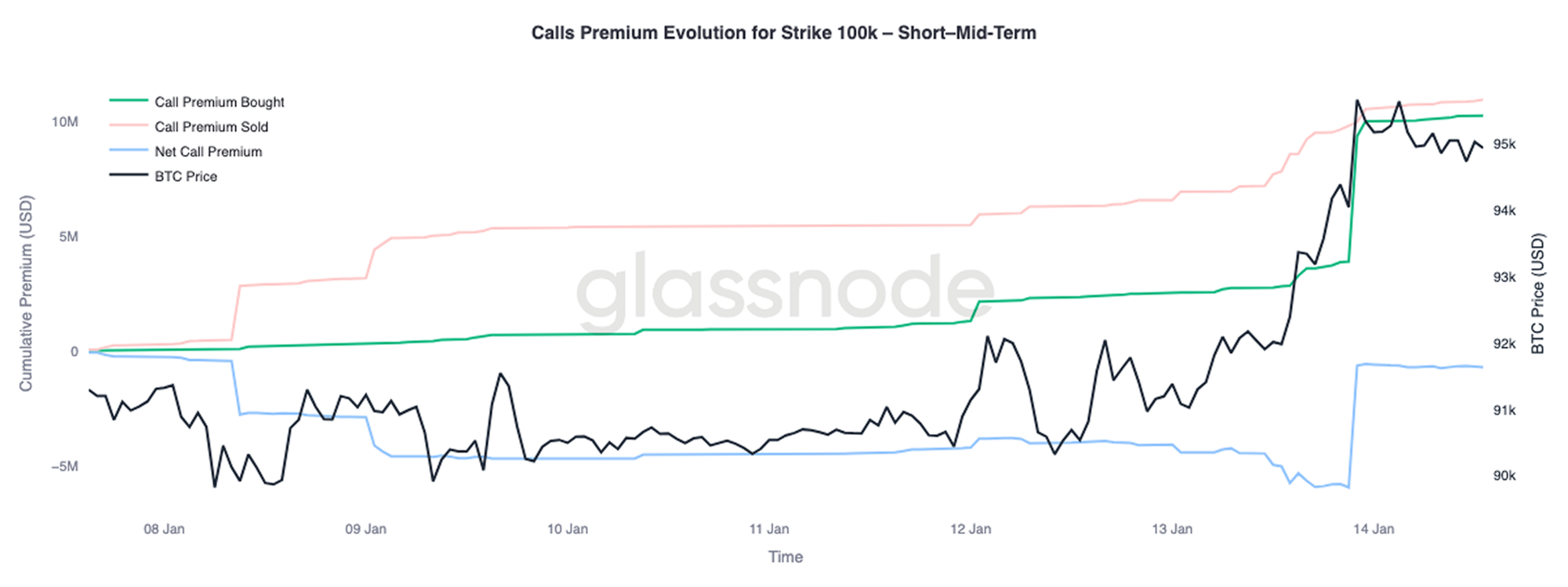

Las Primas de Calls Apuntan a un Alcismo Condicionado

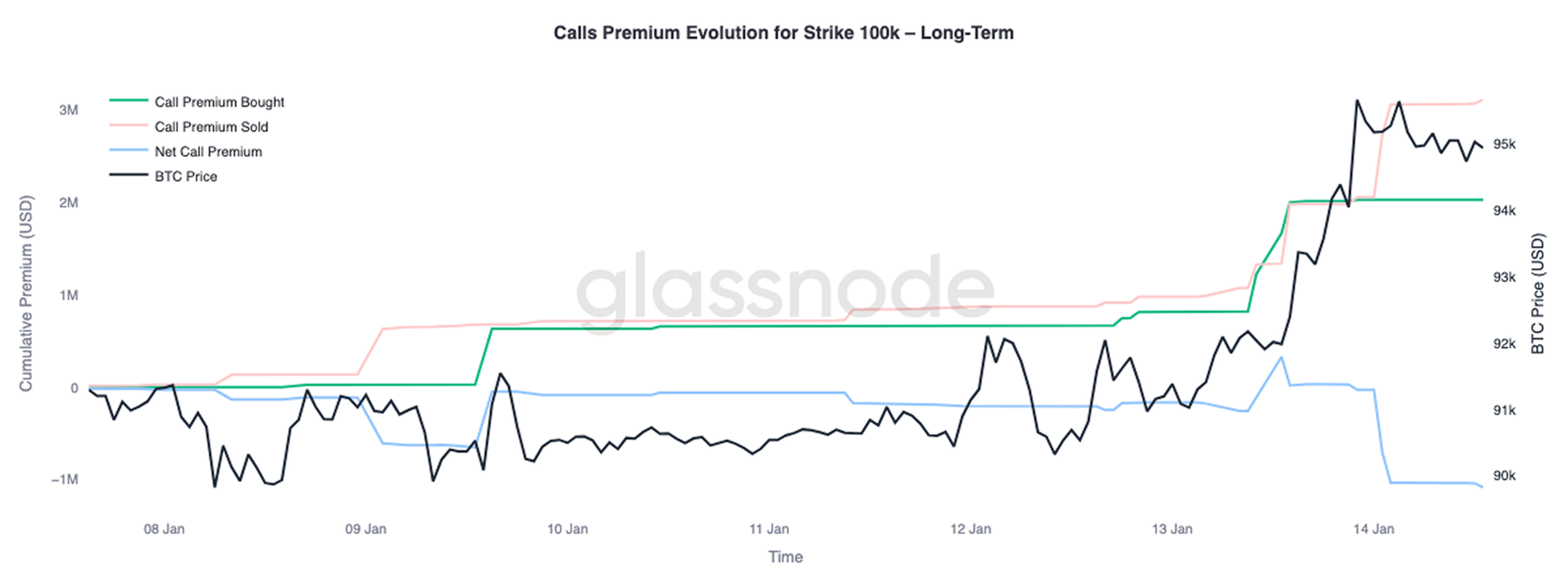

Un análisis más detallado del comportamiento de la prima en el strike de los 100.000$ revela una divergencia muy clara entre vencimientos. Este nivel sigue siendo el próximo umbral psicológico de referencia, y los flujos de opciones muestran con precisión cómo se está posicionando el mercado alrededor de él.

En los vencimientos de corto a medio plazo —hasta aproximadamente tres meses—, la prima de calls compradas supera ampliamente a la de calls vendidas. Este desequilibrio ha elevado la prima neta de calls, lo que indica una demanda activa por exposición alcista a corto plazo, justo cuando el spot se acerca a esa zona. En cambio, en los vencimientos más largos ocurre lo contrario: a medida que el spot ha ido escalando, las primas más altas de calls en la parte larga de la curva han sido utilizadas como oportunidad para vender ese potencial alcista.

Esta divergencia nos sugiere que el mercado se está posicionando para un posible retesteo de la zona de los 100.000$, pero al mismo tiempo expresa sus reservas respecto a que el precio logre asentarse por encima de ese nivel durante un plazo de tiempo más largo. El potencial alcista se busca de forma táctica en el corto plazo, pero se monetiza anticipadamente en horizontes más extendidos.

Conclusión

Bitcoin ha entrado en una fase de transición marcada por la estabilización de los flujos estructurales, la mejora en el comportamiento del mercado spot, y un complejo de derivados que sigue condicionado por una volatilidad que, aunque contenida, no ha sido resuelta. La distribución de los Inversores a Largo Plazo ha desacelerado, los flujos institucionales reflejados en los balances se han estabilizado, y el mercado spot ha comenzado a girar hacia regímenes dominados por compras, lo que sugiere que buena parte de la presión de venta que marcó el cierre del 2025 ya ha sido absorbida.

Sin embargo, la reciente escalada hacia la zona de los 96.000$ viene impulsada más por dinámicas mecánicas relacionadas con posicionamiento que por una amplia demanda orgánica. La liquidez en el mercado de futuros sigue siendo reducida, y aunque la participación en spot ha mejorado, todavía no muestra los signos de acumulación persistente que suelen acompañar a fases de plena expansión tendencial.

Mirando hacia el primer trimestre, el panorama subyacente se presenta cada vez más constructivo. Con la presión vendedora en retirada y el riesgo de volatilidad postergado —pero aún latente—, flujos de entrada relativamente modestos podrían volver a generar reacciones de precio desproporcionadas. Si la acumulación spot y la demanda institucional liderada por los ETF siguen tomando forma, esta fase de consolidación actual podría estar sentando las bases para una nueva etapa de expansión tendencial.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.