Rotura Fallida

A comienzos de enero del 2026, empezaron a aflorar las primeras señales de agotamiento vendedor, abriendo la puerta a un tímido rebote que ha empujado al precio hacia la parte alta del rango actual. Sin embargo, esta subida vino cargada de sus propios riesgos y dificultades.

Contenidos

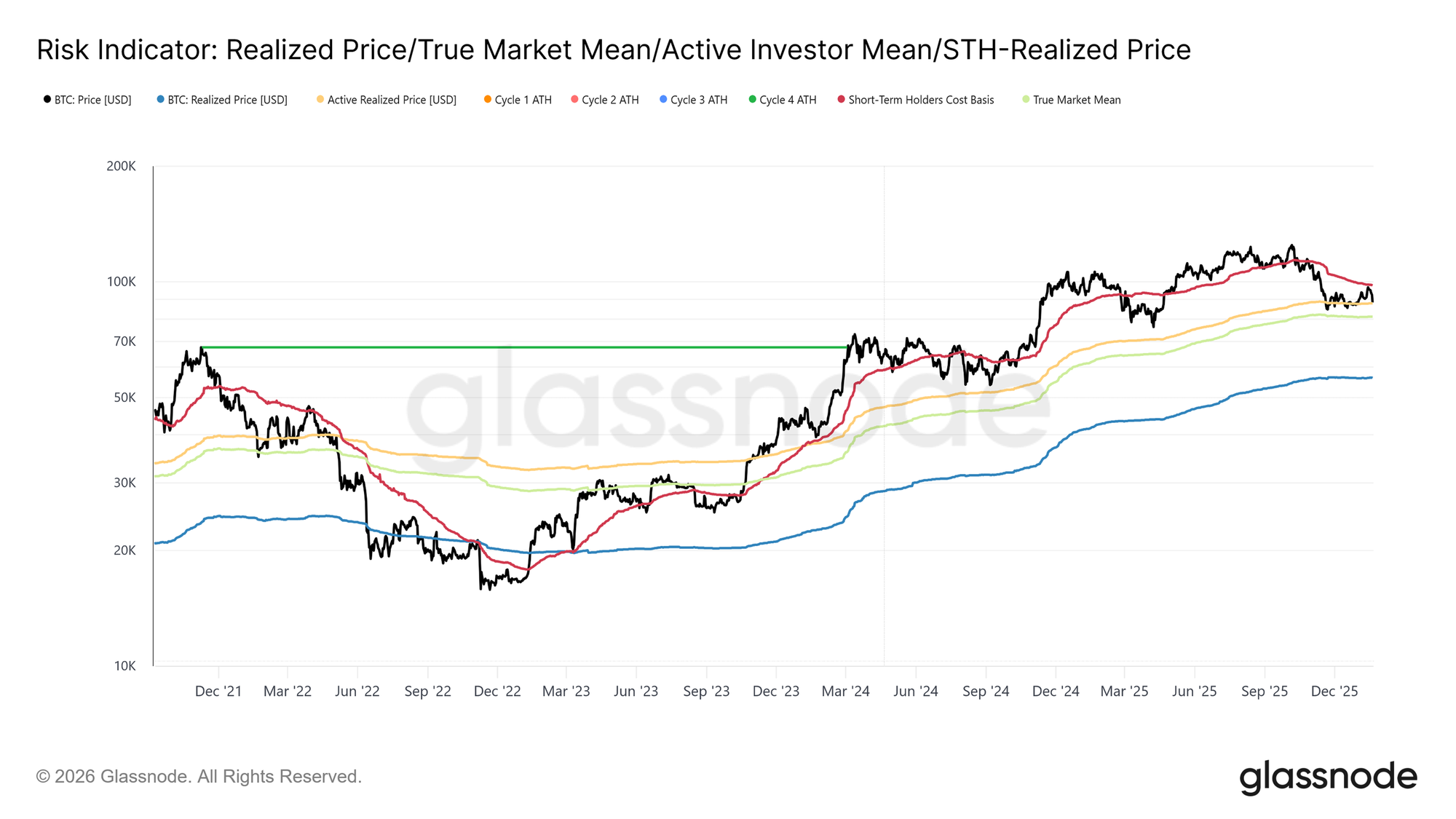

- La estructura dentro del blockchain sigue mostrando una notable fragilidad , con el precio flotando en torno a niveles clave del coste base y con muy pocos indicios que nos hablen de una convicción sólida por parte de los inversores a largo plazo.

- La sobreoferta persiste, ya que los compradores recientes siguen atrapados por resistencias ubicadas por encima del precio actual, lo que limita cualquier posibilidad de una continuación alcista y deja vulnerables a los impulsos frente a cualquier nueva fase de distribución.

- Los flujos en el mercado spot se han tornado más constructivos: la presión vendedora ha remitido en los principales exchanges, aunque la acumulación sigue siendo selectiva y no agresiva.

- La actividad de las tesorerías corporativas es más bien esporádica, con entradas aisladas que responden a eventos puntuales más que a un proceso de acumulación coordinado, por lo que las empresas siguen sin ser una fuente relevante de demanda.

- La participación en derivados sigue siendo escasa, con un volumen de futuros comprimido y una exposición apalancada bastante contenida, lo que reafirma que estamos en un régimen de mercado de baja implicación.

- En el mercado de opciones, el riesgo se está valorando casi exclusivamente en los tramos más cortos: la volatilidad implícita a corto plazo reacciona, mientras que los vencimientos a medio y largo plazo se mantienen anclados.

- Hubo un leve repunte en la demanda de cobertura, reflejado en un aumento del ratio de volumen put/call, pero el indicador ya se ha normalizado, lo que sugiere que se trataba de una reacción táctica más que de una verdadera aversión al riesgo estructural.

- La exposición gamma de los dealers se ha desplazado hacia niveles más bajos, reduciendo así la clase de soporte más mecánico que estabiliza al precio, y dejando al mercado más expuesto a cualquier sacudida de liquidez.

Lectura On-Chain

Durante las últimas dos semanas, el repunte de desahogo que veníamos anticipando se ha materializado en buena medida, con el precio avanzando hasta chocar con una fuerte resistencia justo por debajo del coste base de los inversores a corto plazo. Este nuevo rechazo confirma que sigue habiendo una significativa sobreoferta por encima del precio actual. En esta edición, nos zambullimos de lleno en la estructura y el comportamiento de ese exceso de oferta, poniendo el foco en las nuevas dinámicas de venta que están emergiendo.

El Repunte de Desahogo Se Estrella con la Resistencia

Tal y como venimos señalando en nuestros últimos análisis semanales, el mercado se encuentra atrapado en una fase bajista moderada, limitada por la parte inferior por la Media Real del Mercado en los 81.100$, y contenida por arriba por el coste base de los inversores de corto plazo. Este rango ha permitido alcanzar un frágil equilibrio: el soporte sigue aguantando, pero cada intento de escalada termina topándose con oleadas de distribución por parte de quienes acumularon entre el primer y el tercer trimestre del 2025.

A comienzos de enero del 2026, empezaron a aflorar los primeros síntomas de agotamiento vendedor, lo que permitió un rebote hacia la parte alta de ese rango. Sin embargo, este movimiento traía consigo un riesgo considerable, ya que el precio se estaba acercando a la zona de los 98.000$, justo donde los compradores más recientes volvían a quedarse en tablas y se reactivaban, esta vez como fuerza vendedora.

El rechazo que se ha producido cerca del coste base de los ICP (en torno a los 98.400$) recuerda mucho a la estructura que vimos durante el primer trimestre del 2022, cuando los intentos por recuperar los niveles de entrada de los compradores recientes fracasaron una y otra vez, alargando así el proceso de consolidación. Este paralelismo no hace más que reforzar el hecho de que la recuperación actual padece de una gran fragilidad.

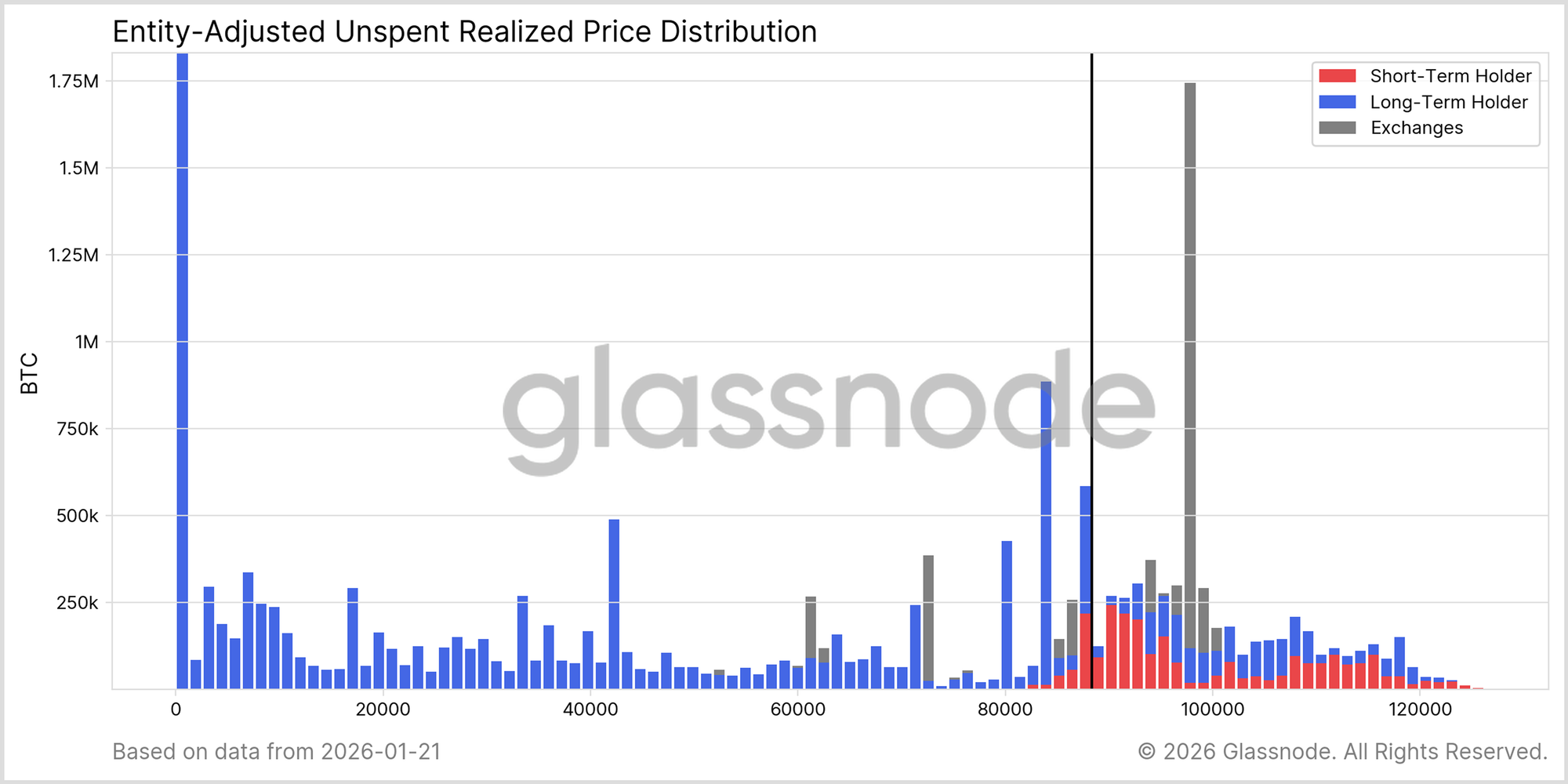

La Sobreoferta Sigue Presionando

Si analizamos más de cerca la distribución de la oferta dentro del blockchain, empezamos a entender mejor por qué los impulsos siguen estancándose. El gráfico del URPD nos aporta una lente muy clara para comprender el porqué de esta situación.

La reciente escalada ha rellenado parcialmente el “vacío de oferta” que existía entre los 93.000$ y los 98.000$, impulsada por una redistribución ejecutada a manos de los compradores que acumularon en la cima hacia nuevos participantes de mercado. Esta actividad ha creado constelaciones de oferta visibles entre los ICP, pero no ha resuelto el verdadero problema.

Por encima de los 100.000$, sigue existiendo una zona de alta densidad de oferta que poco a poco ha ido madurando en manos de los inversores a largo plazo. Esta capa de oferta sin resolver se mantiene como un muro latente de presión vendedora, muy capaz de frenar cualquier intento de rotura tanto del coste base de los ICP como del propio nivel psicológico de los 100.000$. Para que el precio logre romper con contundencia esta estructura, se necesitaría una aceleración constante y significativa en los niveles de demanda.

Vendedores Madurando a la Espera

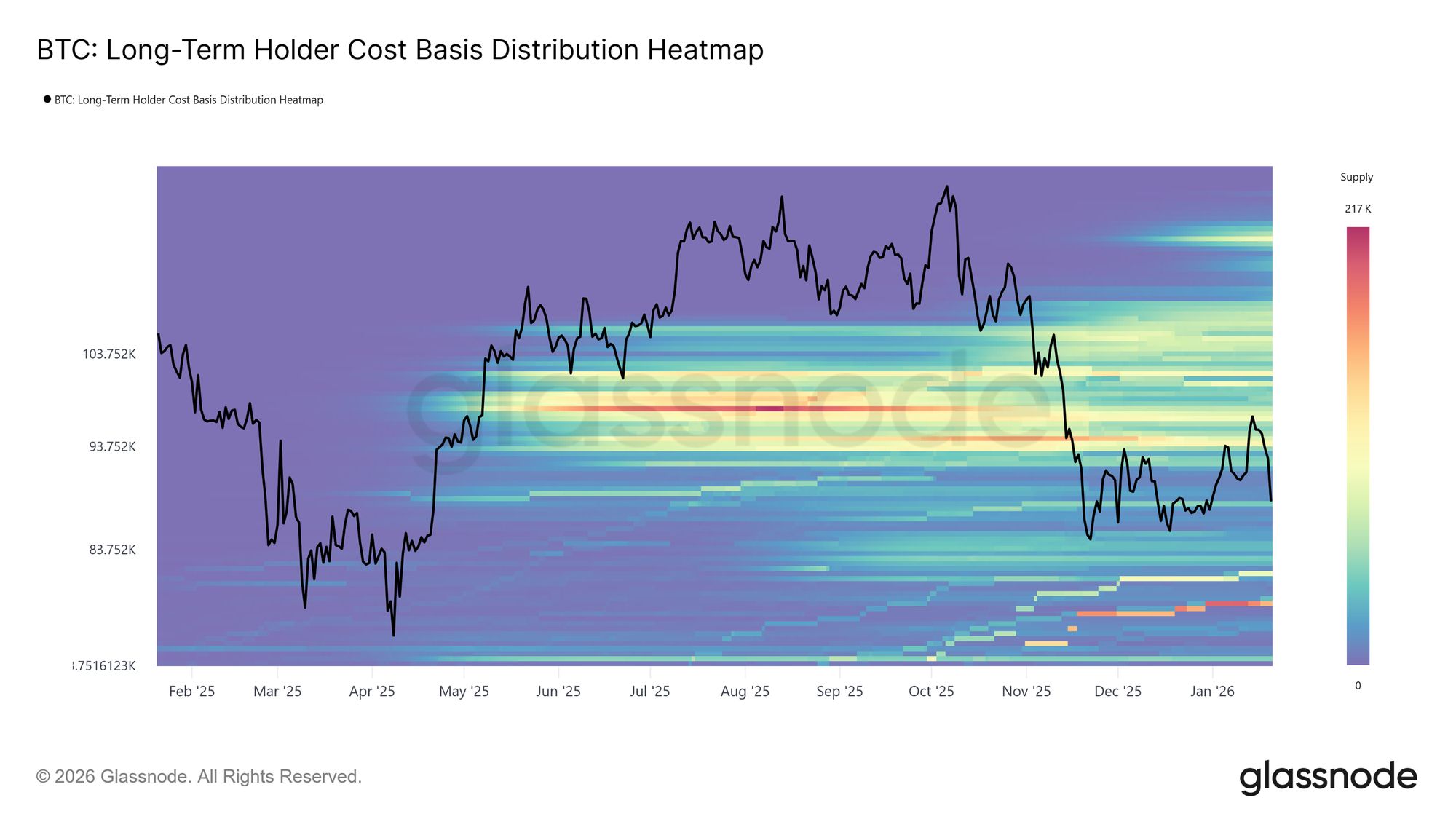

Si ampliamos el análisis más allá de los inversores de corto plazo, los datos a más largo plazo refuerzan la misma tesis estructural.

El Mapa de Calor del Coste Base de los ILP —que muestra a qué precios compraron los inversores a largo plazo— revela una concentración importante de monedas adquiridas por encima del precio actual. Esta constelación de oferta representa una fuente de liquidez vendedora actualmente latente, sobre todo a corto y medio plazo, a medida en que el precio se aproxime a sus niveles de entrada.

Mientras no entre nueva demanda con la fuerza suficiente para absorber este muro de oferta, los ILP seguirán actuando a modo de resistencia en segundo plano. Por eso, los impulsos alcistas seguirán siendo frágiles y vulnerables a nuevas fases de distribución, a menos que logremos solucionar de una vez este problema de exceso de oferta.

Distribución Durante el Repunte

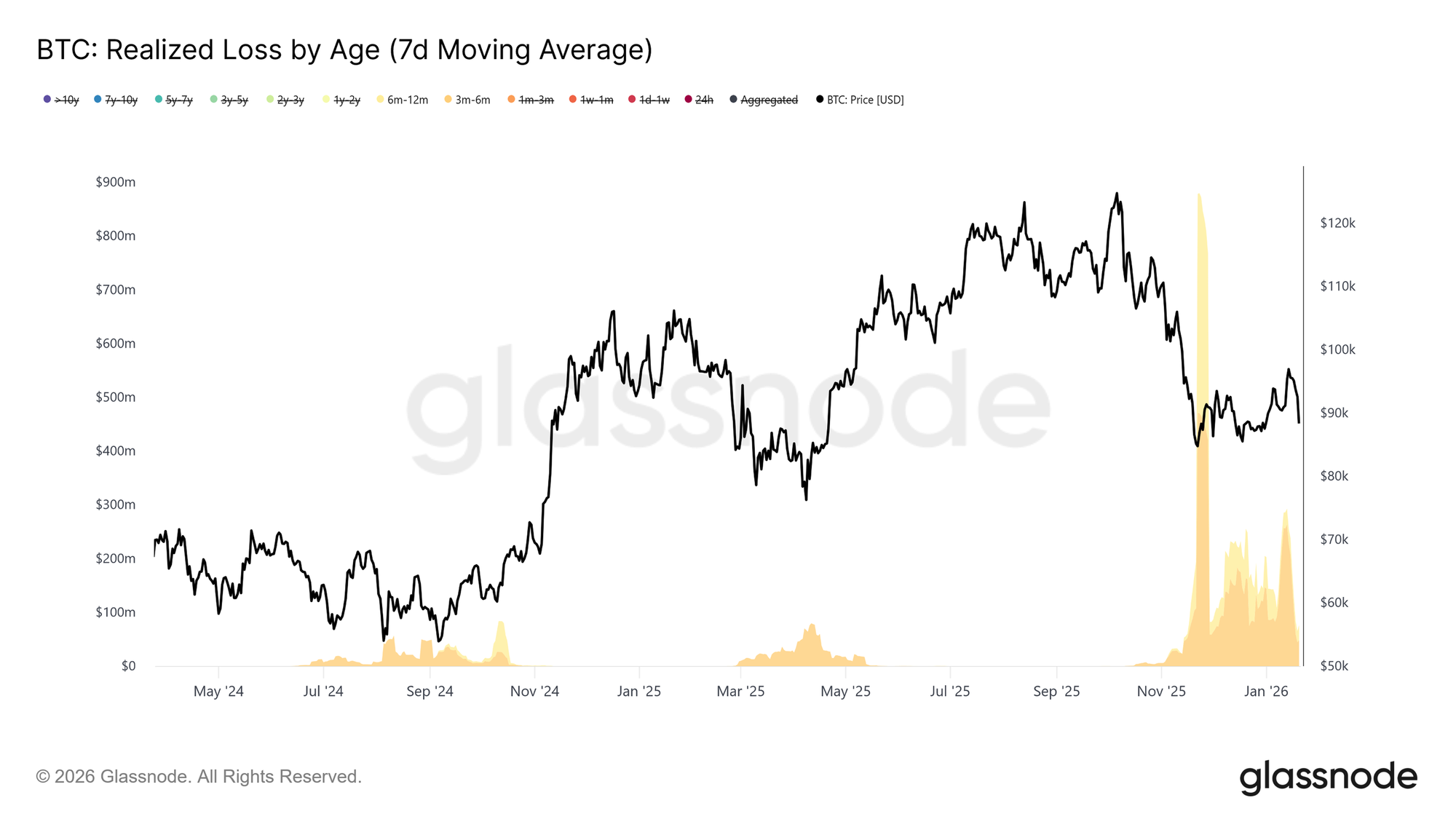

Para redondear nuestro enfoque con la perspectiva desde el lado de la oferta, vamos a aislar qué subgrupos de inversores han estado más activos a la hora de realizar ganancias —o asumir pérdidas— durante este último movimiento hacia la zona de los 98.000$.

La métrica de las Pérdidas Realizadas por Antigüedad señala que los más activos en vender con pérdidas han sido los inversores con entre 3 y 6 meses de antigüedad en el mercado, seguidos por aquellos que mantienen sus monedas desde hace entre 6 y 12 meses. Este patrón es típico de quienes compraron cerca del pico —por encima de los 110.000$— y ahora, al ver que el precio se acerca de nuevo a su zona de entrada, optan por salir del mercado y mitigar pérdidas. Este tipo de comportamiento, impulsado por el dolor, evidencia la presión de venta que ha tenido lugar just en los niveles que deberían haber impulsado la recuperación.

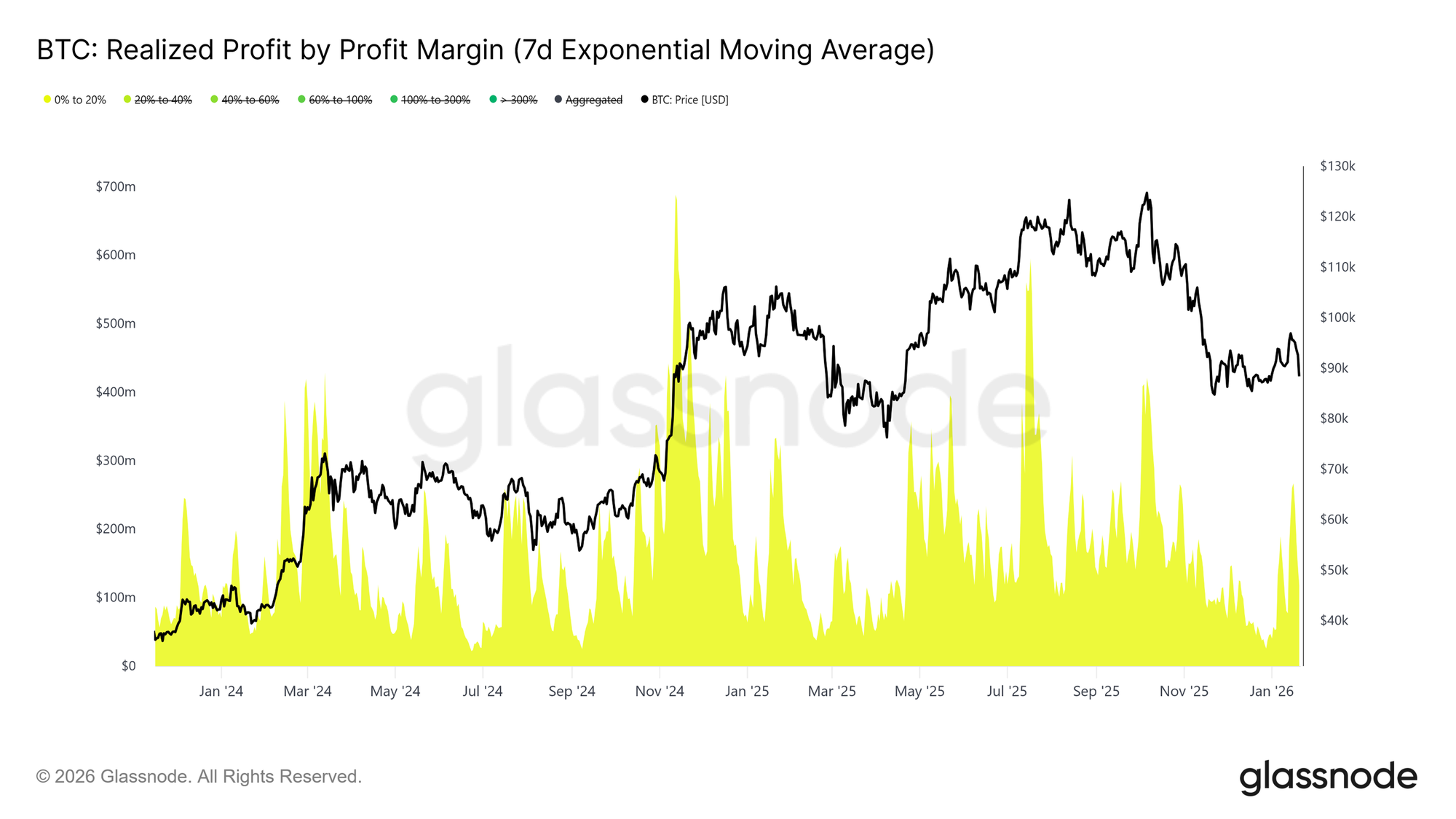

Pero no todo ha sido capitulación. En paralelo, también estamos viendo una oleada de recogida de beneficios que nos ayuda a identificar quién está aprovechando la reciente fortaleza del mercado para hacer caja.

Si nos fijamos en la métrica de las Ganancias Realizadas según Margen de Beneficio, se aprecia claramente un aumento en el peso relativo de los beneficios obtenidos por el grupo con margen del 0% al 20%. En otras palabras: muchos inversores están vendiendo en su punto de equilibrio o con beneficios muy modestos. Esto nos relata acerca de la presencia de traders tácticos y traders de corto plazo, que prefieren asegurar pequeñas ganancias en lugar de arriesgarse a mantener posiciones abiertas a la espera de una confirmación de tendencia.

Este tipo de comportamiento es clásico en los mercados de transición, donde la convicción brilla por su ausencia y los participantes priorizan la preservación de capital frente a cualquier ambición de retorno exponencial. Así, esta creciente realización de ganancias con márgenes tan bajos está limitando el impulso del mercado, al verter oferta justo en los niveles donde antes se acumulaba.

Lectura Off-Chain

El Mercado Spot Muestra Mejores Señales

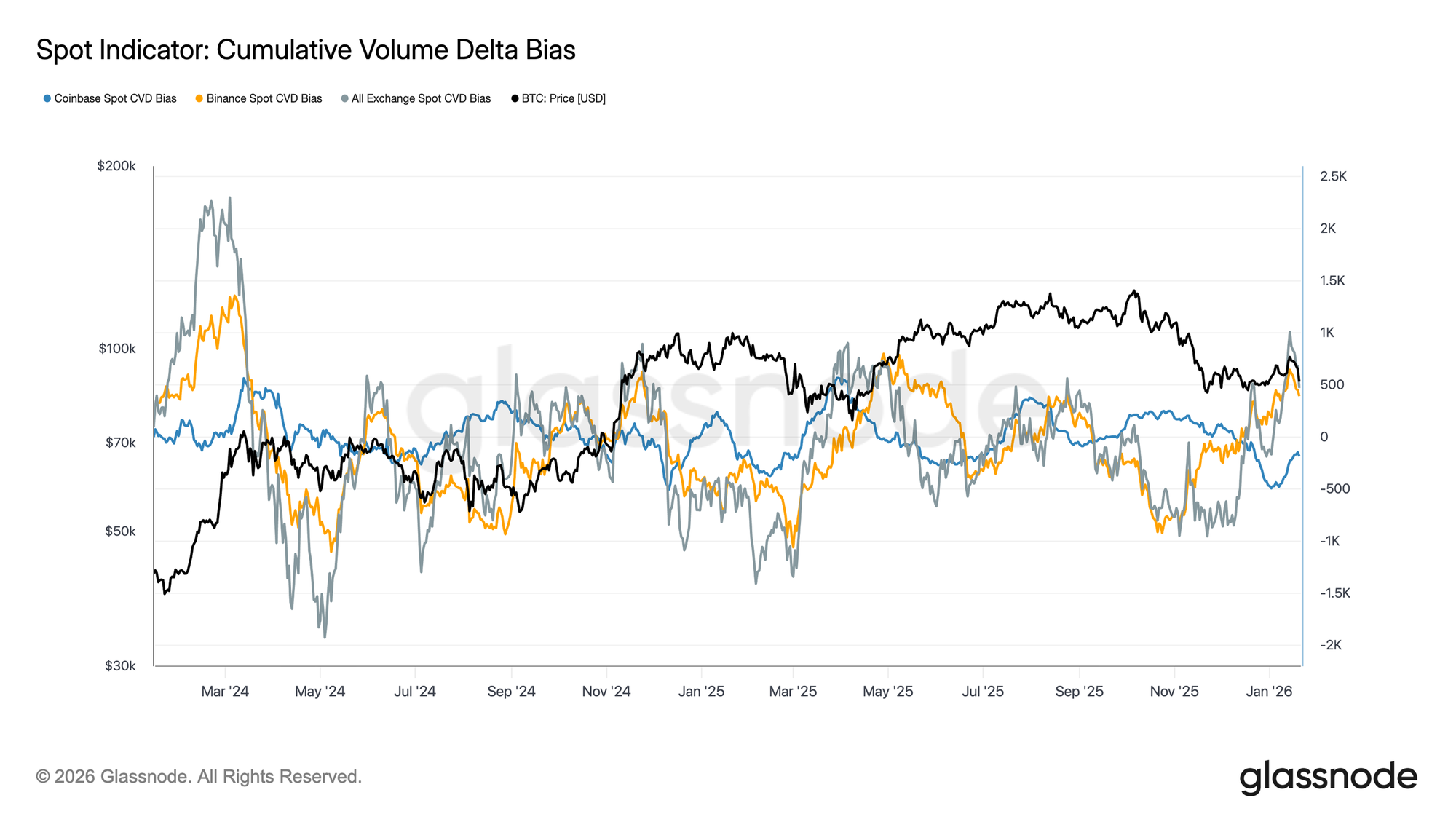

El comportamiento del mercado spot empieza a dar síntomas positivos tras esta reciente corrección. Los indicadores del CVD (Delta de Volumen Acumulativo) tanto en Binance como en el agregado de los principales exchanges han rotado hacia un régimen de compras, alejándose así de la constante presión vendedora que definió las anteriores fases de consolidación. Este giro sugiere que los participantes del mercado spot están absorbiendo oferta, y no vendiendo en las subidas.

Incluso Coinbase —que durante buena parte de este rango de lateralización había sido una fuente constante de ventas agresivas— ha mostrado una desaceleración notable en sus flujos netos de venta. Esta moderación en la distribución liderada por Coinbase ha reducido la oferta ubicada por encima del precio, ayudando a estabilizar la acción de precio y a sostener el reciente rebote.

Si bien todavía no estamos viendo la típica acumulación agresiva y constante que caracteriza a las fases de expansión con tendencia clara, el hecho de que los grandes exchanges hayan retomado un sesgo netamente comprador es un signo constructivo que apunta a una mejora de fondo en la estructura del mercado spot.

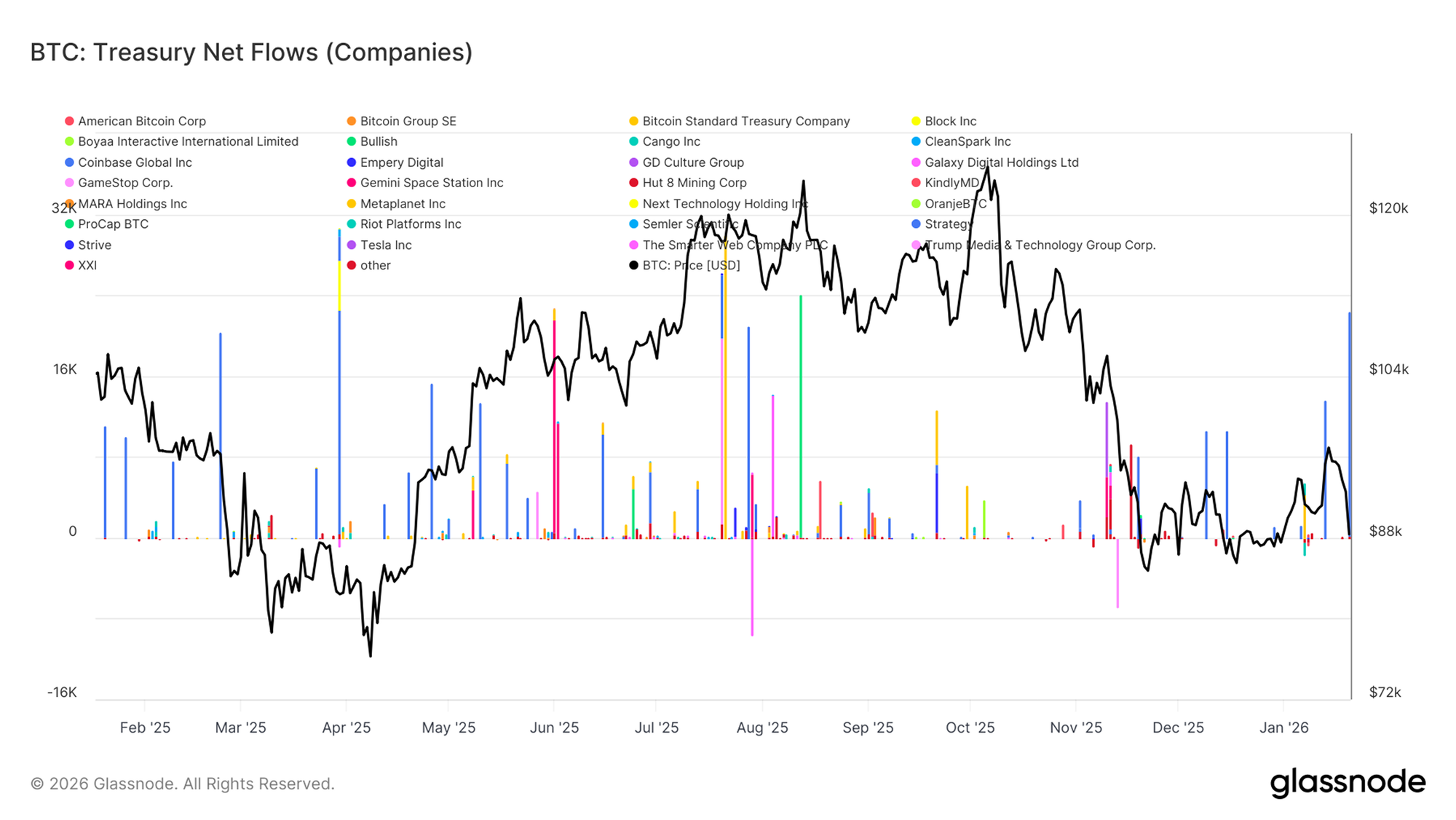

Flujos Corporativos: Oportunistas, No Estratégicos

Los flujos netos de las tesorerías corporativas siguen siendo selectivos, erráticos y de momento poco determinantes. Las entradas registradas han sido puntuales y responden más a eventos específicos que a una estrategia de acumulación sostenida en el tiempo. Aunque algunas entidades individuales han protagonizado picos de entrada llamativos durante las últimas semanas, la demanda corporativa agregada aún no ha dado el salto hacia un régimen de acumulación estructural.

En conjunto, los flujos se mantienen cerca del punto de equilibrio, lo que indica que la mayoría de las tesorerías están quietas o se limitan a actuar de forma oportunista, sin una visión estratégica de largo alcance. Esto contrasta con otras épocas del mercado, en las que varias empresas realizaron entradas de manera coordinada, lo que solía coincidir con aceleraciones de tendencia más marcadas.

En definitiva, los datos más recientes sugieren que las tesorerías corporativas están actuando como una fuente de demanda marginal, aportando liquidez de forma episódica, pero sin tener aún un peso decisivo en la dinámica general que empuja al precio.

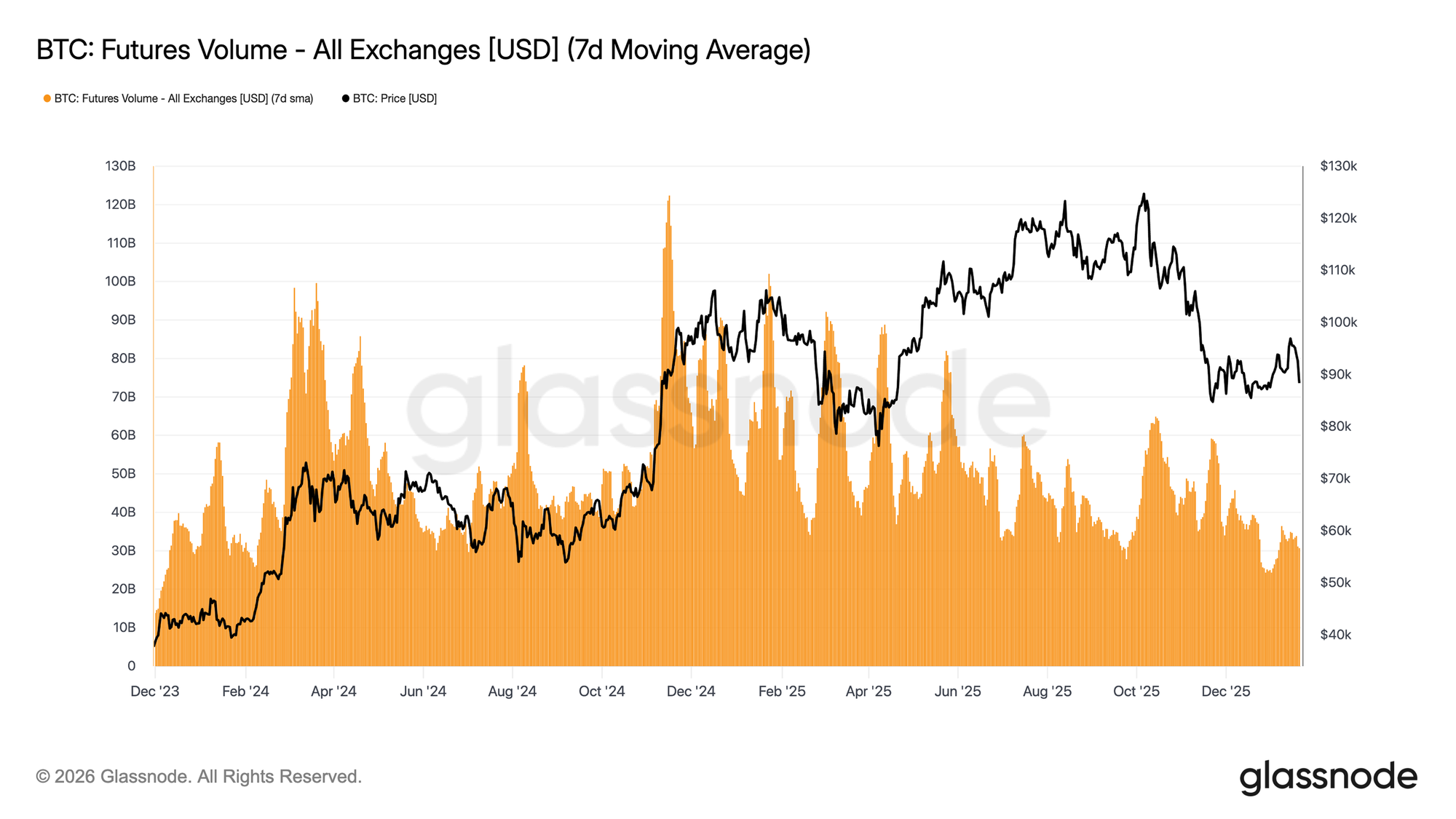

El Mercado de Derivados Sigue Vacío

El volumen de trading de futuros de BTC continúa contrayéndose, medido por la media móvil de 7 días, y se mantiene por debajo de los niveles típicos característicos de una formación de tendencia más sostenida. Los recientes movimientos del precio se han producido sin que los acompañe un aumento significativo del volumen, lo que pone de manifiesto que el mercado de derivados atraviesa un periodo de baja participación y escasa convicción.

La estructura actual sugiere que gran parte de la reciente acción de precio ha sido impulsada por una débil liquidez más que por un posicionamiento agresivo. Los ajustes en los contratos en abierto se han producido sin un incremento proporcional en el volumen de trading, lo que apunta a una rotación de posiciones y reciclaje de riesgo, más que a una entrada de apalancamiento fresco.

En resumen, el mercado de derivados se asemeja ahora más bien a una ciudad fantasma: poco interés especulativo, participación escasa y una estructura que reacciona más que influir en el descubrimiento de precios. Eso sí, al ser un entorno tan poco poblado, hay que tener en cuenta que cualquier repunte en volumen podría tener un impacto desproporcionado.

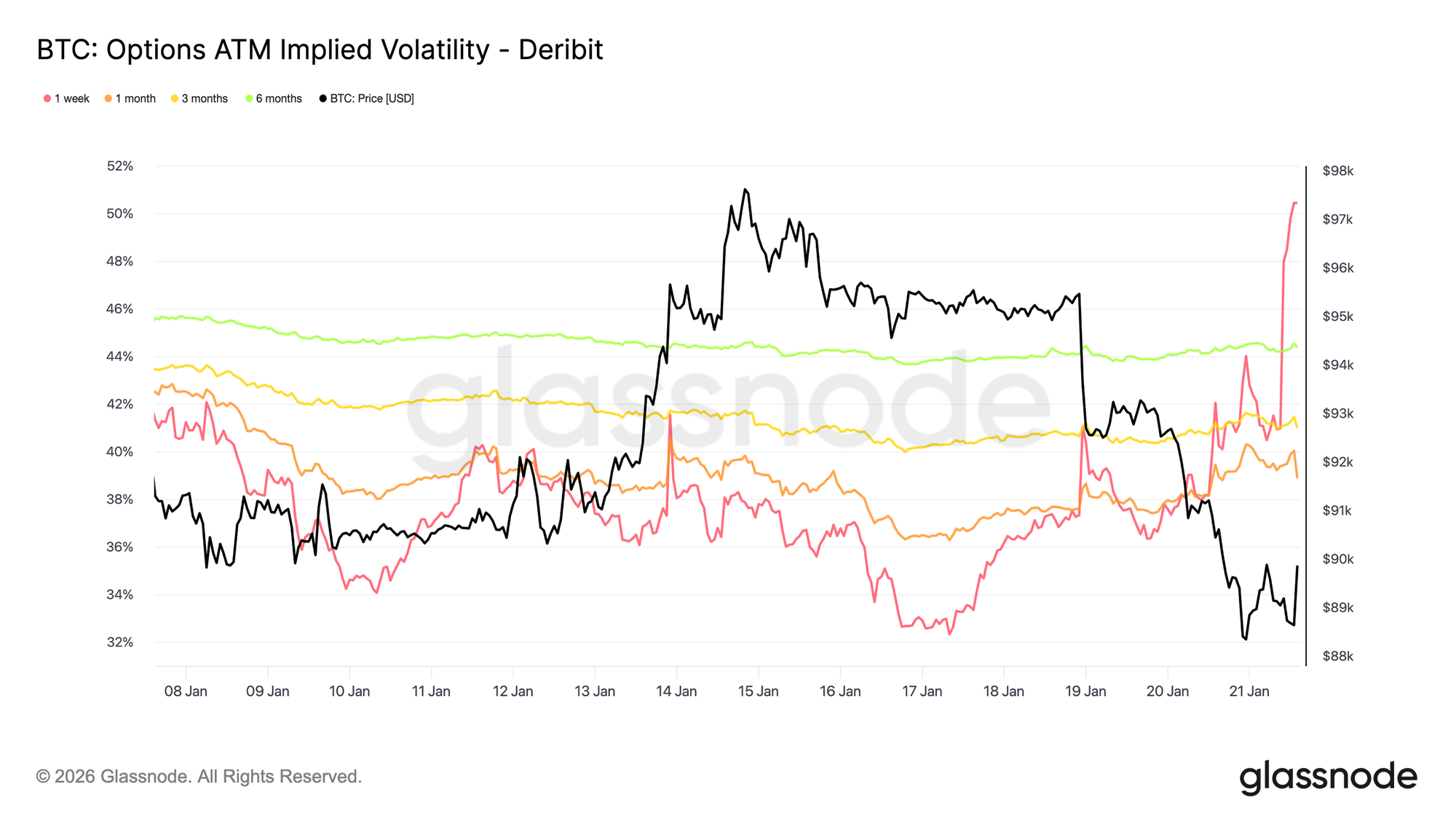

La Volatilidad Implícita Reacciona Sólo en el Corto Plazo

La reciente venta impulsada por los titulares macroeconómicos y geopolíticos apenas ha afectado a los tramos más largos de la curva de volatilidad. La volatilidad implícita a una semana ha subido más de 13 puntos desde la caída del domingo, mientras que la de tres meses apenas ha aumentado unos 2 puntos, y la de seis meses se ha mantenido prácticamente inmóvil.

Esta inclinación tan pronunciada en el frente corto de la curva indica que los traders están reaccionando a eventos puntuales más que reevaluando el riesgo a medio plazo. Cuando sólo se ajusta la volatilidad implícita de corto plazo, lo que refleja el mercado es una incertidumbre motivada por eventos, no un cambio de régimen estructural en la volatilidad.

El mercado, por tanto, está cotizando un riesgo transitorio, no una disrupción duradera.

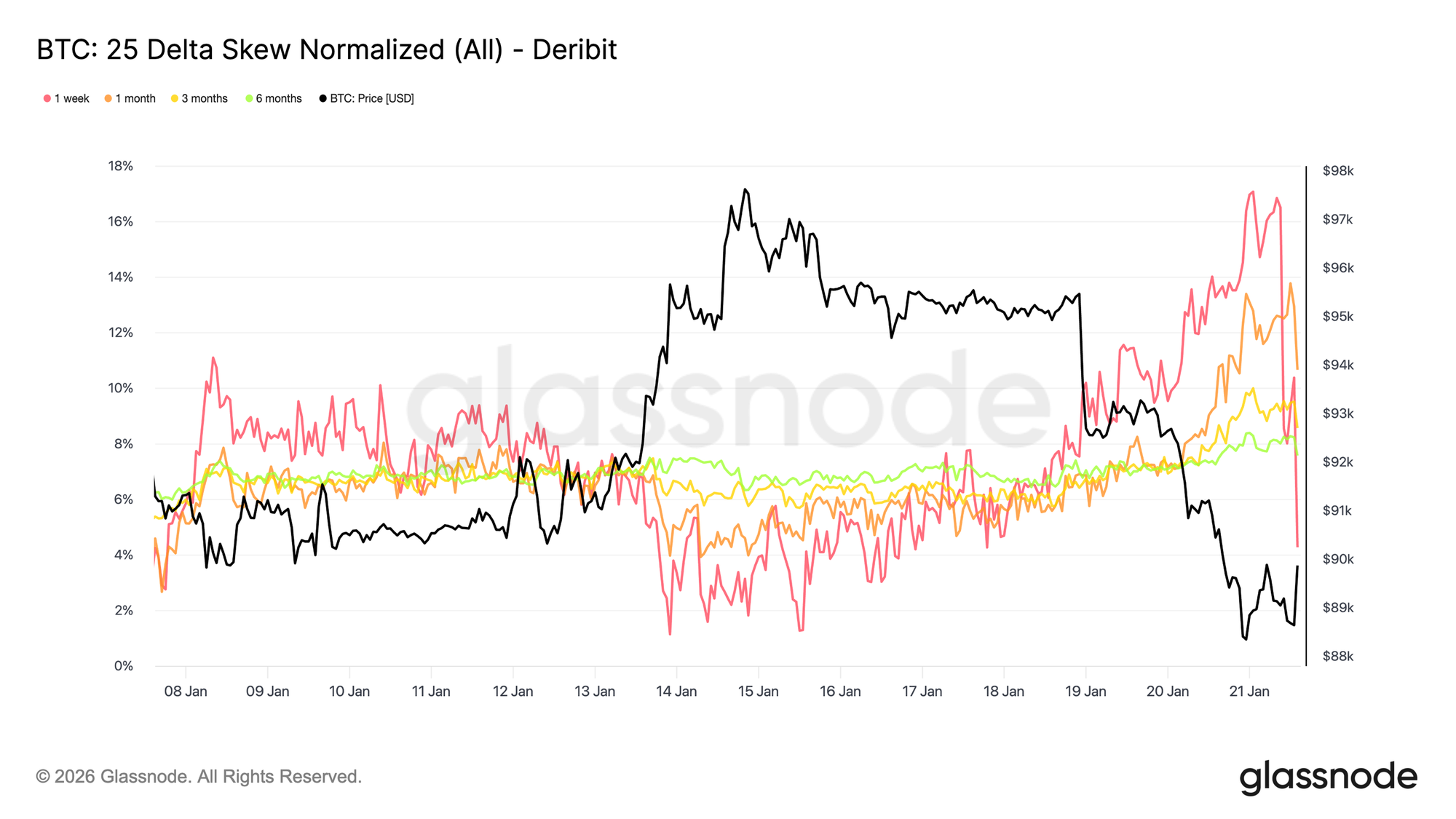

Sesgo de Corto Plazo: Oscilaciones Agresivas

Al igual que la volatilidad implícita ATM, el sesgo de volatilidad en tramos cortos ha liderado los últimos ajustes que se han producido. El skew a una semana en el delta 25 ha dado un giro brusco hacia una marcada preferencia por las puts, tras haber estado prácticamente en equilibrio hace apenas unos días.

Desde la semana pasada, ese skew a una semana se ha desplazado unos 16 puntos de volatilidad a favor de las puts, alcanzando un nivel de riqueza put cercano al 17%. También se ha notado reacción en los vencimientos a un mes, mientras que los vencimientos más largos se mantienen firmemente en territorio put, aunque con un sesgo bajista que apenas se ha acentuado.

Cuando el sesgo se inclina de forma tan agresiva, suele coincidir con los extremos locales: momentos en los que el posicionamiento se vuelve demasiado desequilibrado y al mercado le cuesta seguir avanzando en esa misma dirección. Tras el discurso de Trump en Davos, la riqueza de las puts comenzó a desvanecerse y se monetizó, haciendo que el skew empezase a revertir casi con la misma rapidez con la que se había disparado.

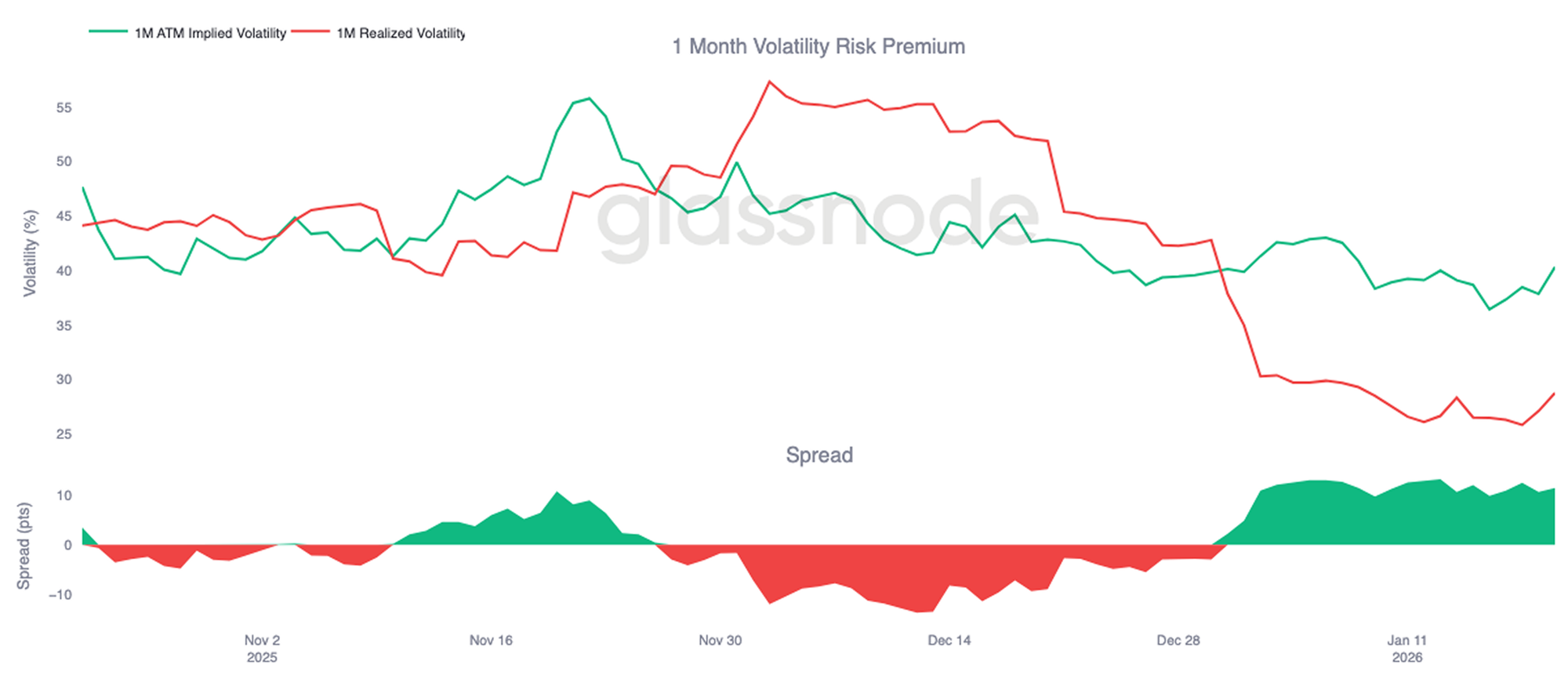

La Prima de Riesgo por Volatilidad Sigue Elevada

La prima de riesgo por volatilidad a un mes sigue siendo positiva, como viene ocurriendo desde comienzos de año. A pesar de que la volatilidad implícita se mantiene en niveles históricamente bajos en términos absolutos, sigue cotizando por encima de la volatilidad realizada. En otras palabras: las opciones siguen caras en comparación con los movimientos reales que ha registrado el precio.

Esta prima positiva indica que los vendedores de opciones están siendo bien recompensados por asumir riesgo de volatilidad, lo que crea un entorno favorable para las estrategias que apuestan a la venta de volatilidad. Mientras los movimientos que ocurran sigan contenidos en un rango estrecho, estas estrategias permiten generar ingresos vía carry, sobre todo al mantener posiciones con gamma corta.

Este tipo de dinámica alimenta una compresión de la volatilidad. Mientras siga siendo rentable vender volatilidad, más participantes estarán dispuestos a hacerlo, lo que mantiene anclada la volatilidad implícita. A 20 de enero, el spread de volatilidad a un mes se situaba en torno a los 11,5 puntos, a favor de los vendedores. Todo ello confirma que las condiciones actuales siguen siendo muy favorables para seguir explotando estrategias de venta de volatilidad.

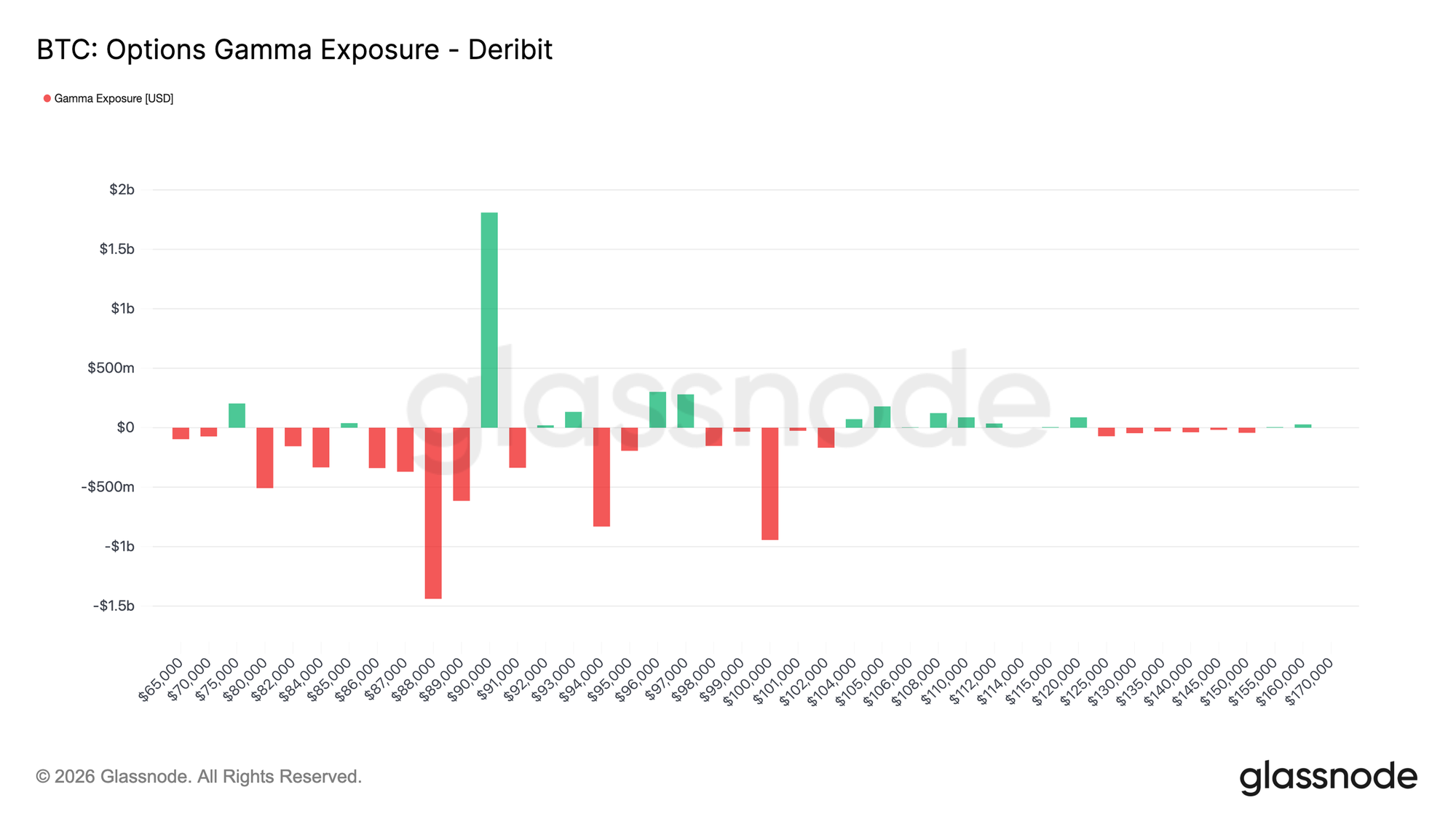

La Posición Gamma de los Dealers Se Descompensa a la Baja

La exposición gamma de los dealers es una variable estructural clave para entender cómo se configura el comportamiento del precio a corto plazo. En estos momentos, los compradores de opciones están pidiendo activamente protección ante movimientos bajistas, forzando a los dealers a adoptar una posición gamma corta por debajo de los 90.000$. Al mismo tiempo, parte de esa protección está siendo financiada mediante la venta de opciones call, lo que deja a los dealers con gamma larga por encima de ese mismo nivel.

Esto da lugar a una configuración asimétrica: por debajo de los 90.000$, que los dealers estén cortos en gamma implica que cualquier movimiento a la baja puede acelerarse, ya que tendrán que cubrir sus riesgos vendiendo futuros o spot. En cambio, por encima de los 90.000$, la gamma larga actúa como una fuerza estabilizadora, ya que los dealers cubrirán sus riesgos comprando, lo que suaviza cualquier intento de escalada.

El resultado es un entorno de precio frágil por debajo de los 90.000$, con ese nivel actuando como un punto de fricción. Para recuperar ese umbral de forma sostenida, haría falta suficiente impulso y confianza como para absorber los flujos de cobertura de los dealers y forzar un desplazamiento de la exposición gamma hacia arriba.

Conclusión

BTC sigue sumido en un régimen de baja participación, donde el movimiento del precio responde más a la falta de presión que a una convicción firme. Los datos on-chain siguen reflejando una estructura frágil y una sobreoferta sin resolverse aún, mientras que los flujos en el mercado spot, aunque mejoran, aún no muestran señales de acumulación sostenida.

La demanda institucional y corporativa se mantiene prudente, con flujos de tesorería estabilizados en torno a cero y una actividad centrada en operaciones puntuales. En derivados, la participación continúa siendo escasa: el volumen de futuros está comprimido, el uso de apalancamiento se mantiene moderado, y el entorno general sigue siendo uno de baja liquidez, donde incluso pequeños cambios en el posicionamiento pueden tener efectos amplificados sobre el precio.

Los mercados de opciones reflejan esta misma contención. La revalorización de la volatilidad se ha concentrado exclusivamente en el corto plazo, la demanda de cobertura se ha normalizado, y la elevada prima de riesgo por volatilidad sigue actuando como ancla que mantiene la volatilidad implícita bajo control.

En conjunto, el mercado parece estar construyendo silenciosamente una base estructural, consolidando no tanto por un exceso de participación, sino por una pausa generalizada en la convicción mientras los inversores esperan el próximo catalizador que reactive un mayor grado de compromiso.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.