Acumulamos Presión Bajo la Resistencia

BTC continúa en fase de consolidación, con volúmenes más bien apagados y una demanda spot que intenta reconstruirse lentamente, mientras que los mercados de opciones adoptan un tono cada vez más defensivo.

Contenidos

- Bitcoin permanece anclado cerca de niveles clave del coste base dentro del blockchain, zonas que se están poniendo a prueba como soporte, y donde se necesita una fuerte convicción para evitar que la estructura se debilite más profundamente.

- Las condiciones de los Inversores a Corto Plazo (ICP) siguen siendo inestables: cualquier fracaso a la hora de recuperar las franjas de equilibrio más importantes mantiene a los compradores más recientes vulnerables ante una nueva oleada de presión vendedora.

- El comportamiento de los inversores en general sigue teniendo un sesgo defensivo, lo que sugiere que estamos ante un régimen de consolidación predominado por la absorción y no por la expansión.

- La liquidez continúa siendo la variable decisiva, ya que persiste la estabilidad en el precio a pesar de la reducida participación que venimos observando; sin embargo, para que cualquier rotura alcista tenga continuidad, todavía hace falta que entre bastante más demanda.

- Los flujos hacia los ETF spot empiezan a estabilizarse, y la media a 30 días se acerca de nuevo a territorio neutral tras una racha de salidas constantes, lo cual reduce la presión de venta de carácter puramente mecánico.

- El sesgo del CVD spot está mejorando en varios exchanges, liderado por Binance, lo que indica que regresa la presión compradora, aunque todavía de forma marginal; en cambio, Coinbase sigue mostrando un comportamiento bastante estable.

- El apalancamiento en los futuros perpetuos se mantiene todavía muy acotado, con unas tasas de financiación en zona mayoritariamente neutral y un posicionamiento especulativo aún prudente y fácil de sacudir.

- Los mercados de opciones se tornan hacia más protección ante caídas, con una inclinación bajista, una volatilidad implícita elevada en vencimientos de corto plazo y una gamma en manos de los dealers que cae por debajo de cero, aumentando la sensibilidad del mercado ante una posible bajada.

Lectura On-chain

Volviendo a Entrar en Territorio Frágil

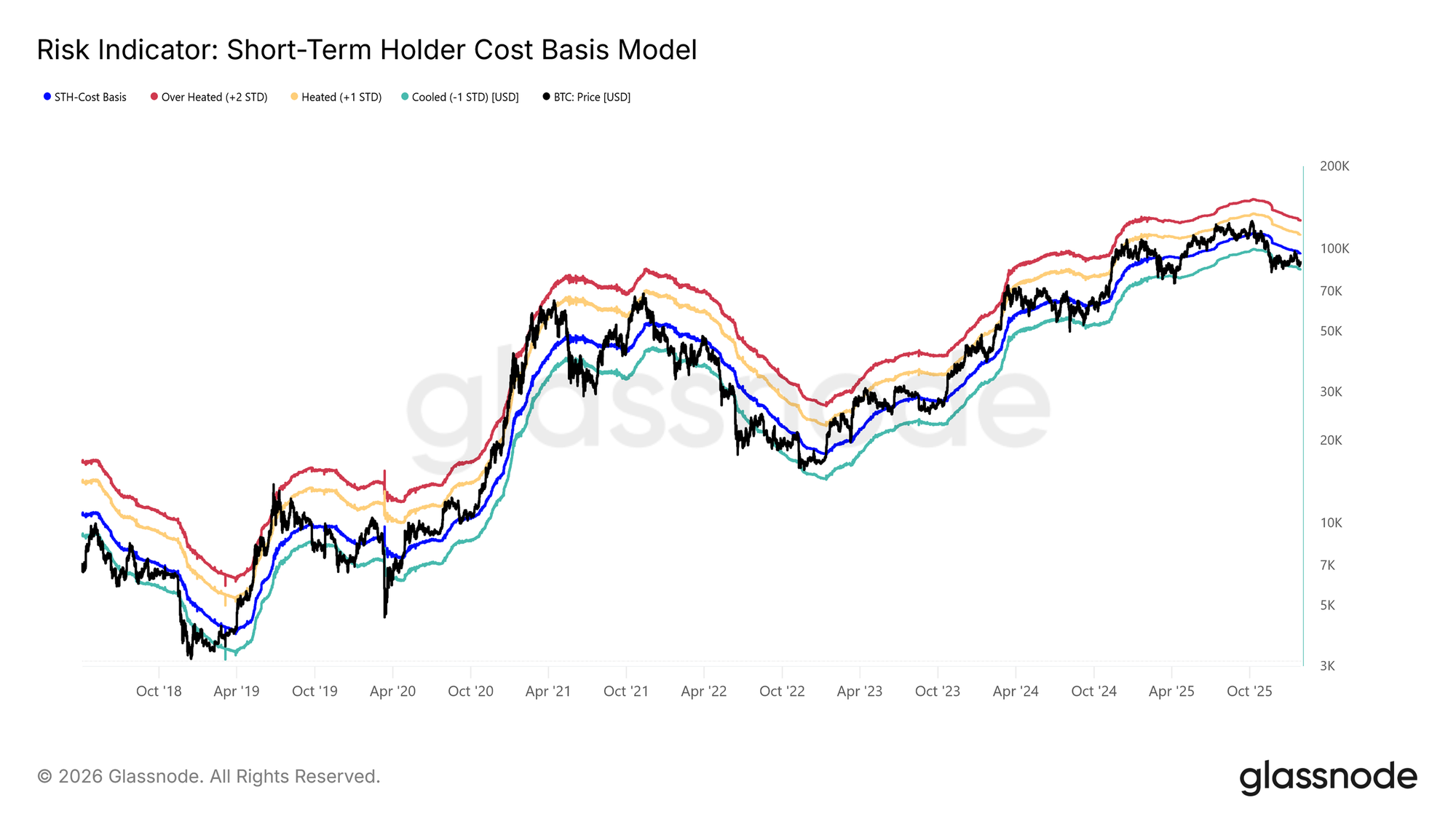

Tras no lograr mantener el impulso alcista que nos ha acercado al Precio de Coste de los Inversores a Corto Plazo (ICP), el mercado ha retrocedido suavemente, deslizándose de nuevo hacia una pequeña corrección.

Cotizar por debajo de esta línea que delimita a los jugadores alcistas de los bajistas —actualmente situada en los 96.500$— vuelve a recordarnos peligrosamente a las estructuras de mercado que vimos tanto en el primer trimestre del 2022 como en el segundo trimestre del 2018.

Como muestra la gráfica inferior, el límite inferior del rango de compresión (equivalente a −1 desviación estándar) se encuentra ahora en los 83.400$, nivel que actúa como soporte crítico a corto plazo. De no mantenerse, se abre la puerta a una corrección más profunda que podría empujarnos hasta la Media Real del Mercado, actualmente en los 80.700$.

Alta Sensibilidad Cerca del Soporte

La sensibilidad actual del mercado a la banda inferior del modelo de coste base de los ICP y a la Media Real del Mercado se debe a la elevada proporción de oferta recientemente adquirida que ahora se encuentra en pérdidas. En este tipo de escenarios, el subgrupo de los inversores a corto plazo —históricamente muy reactivo a los movimientos del precio— tiende a capitular, asumiendo pérdidas y añadiendo presión de venta adicional.

Por tanto, estos niveles de precio representan una línea de defensa muy importante antes de que el mercado corra el riesgo de entrar de lleno en un régimen bajista más profundo, muy similar al ciclo bajista del 2022–2023.

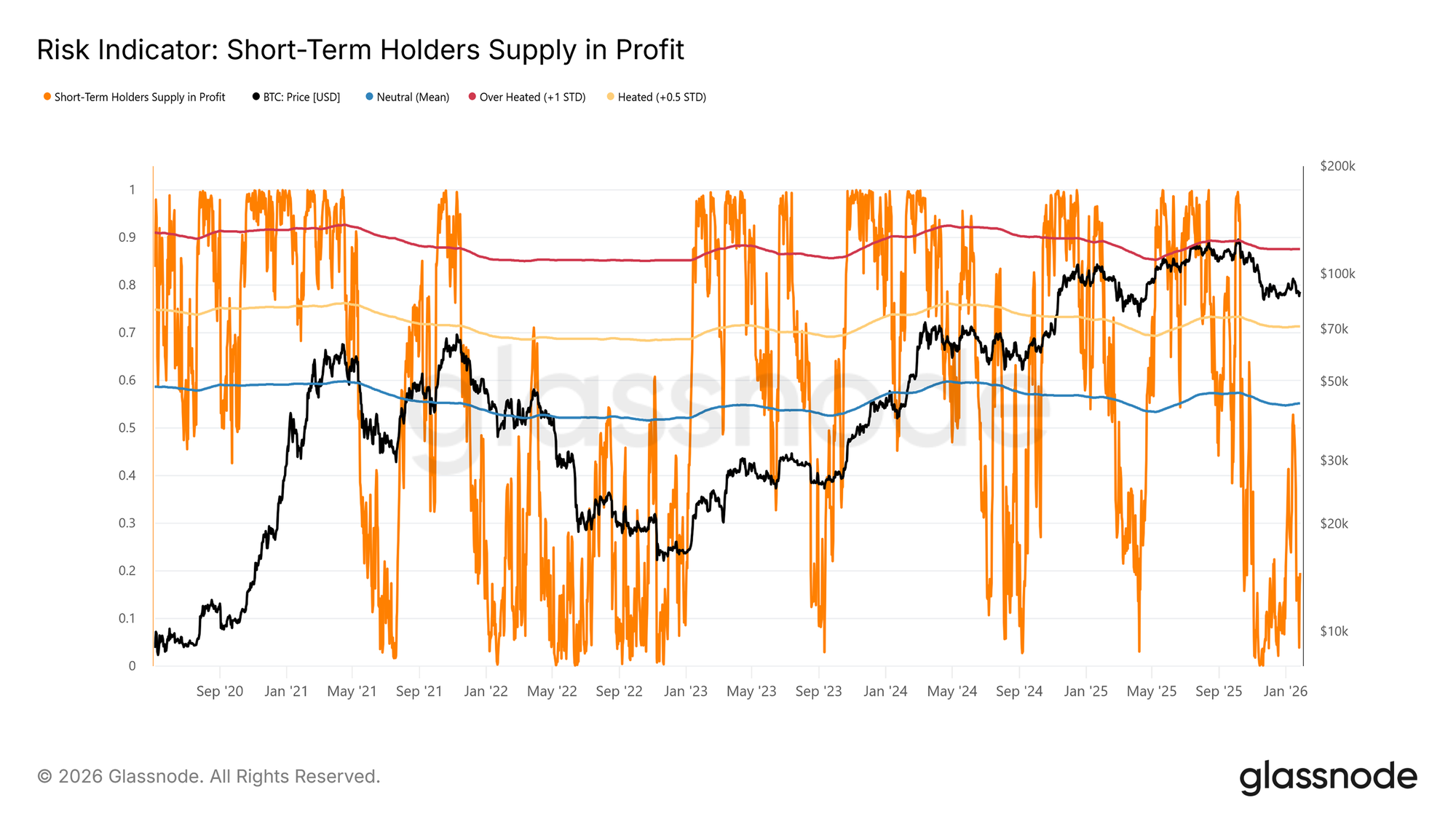

Actualmente, el porcentaje de oferta en manos de los ICP que se encuentra en pérdidas ha descendido al 19,5%, muy por debajo del umbral neutral situado en el 55%. Esto sugiere que, aunque sigue habiendo una elevada sensibilidad a los movimientos bajistas, todavía no hemos presenciado una capitulación generalizada por parte de este grupo.

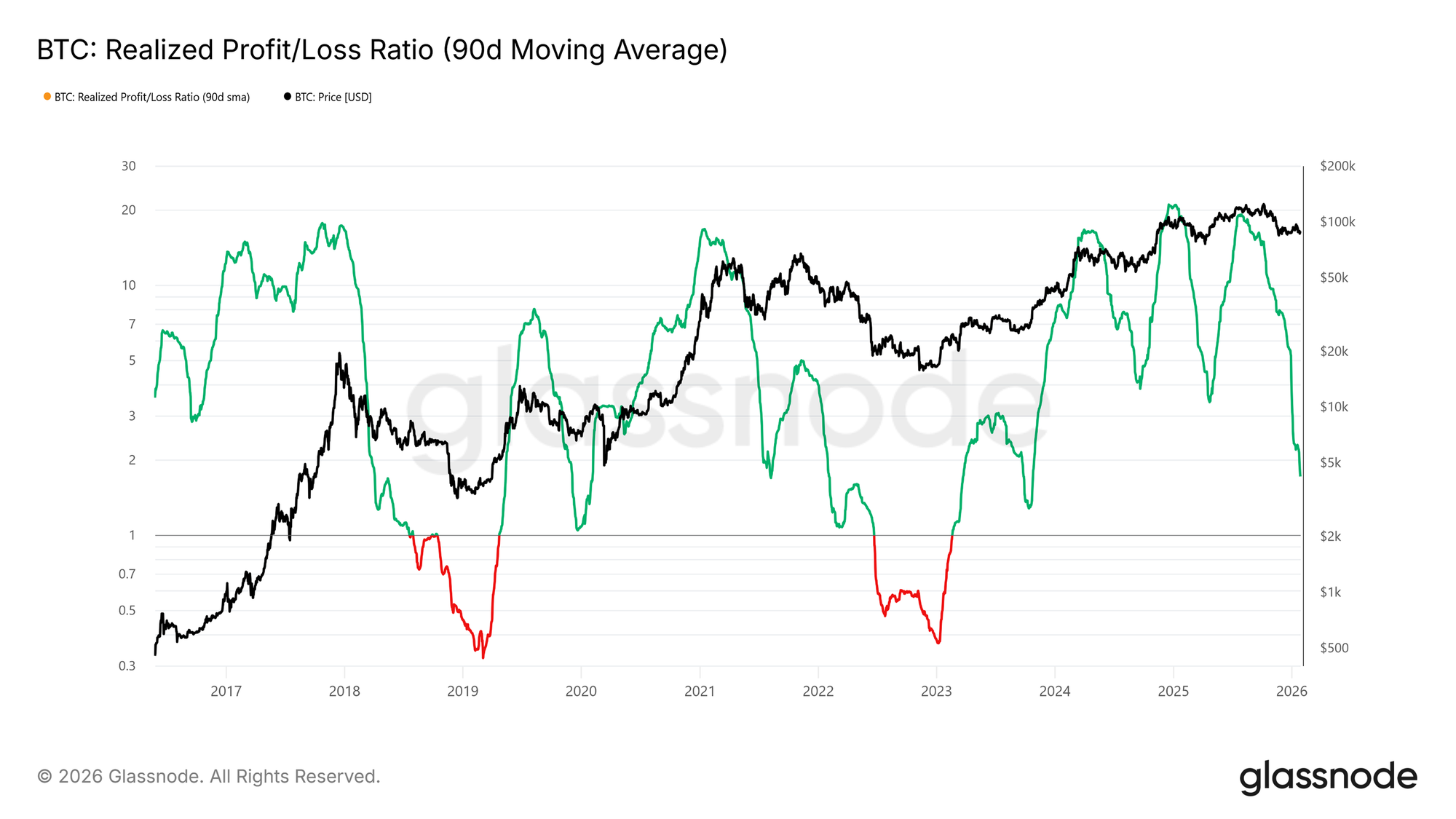

La Liquidez Tiene la Última Palabra

Dado lo crucial que resulta conservar el soporte comprendido entre los 80.700$ y los 83.400$, toda la atención se centra ahora en las condiciones de liquidez. Cualquier transición significativa hacia una carrera alcista sostenida debería reflejarse de forma clara en indicadores sensibles a la liquidez, como el Ratio de Ganancias/Pérdidas Realizadas (media móvil de 90 días).

Históricamente, las transiciones hacia fases alcistas sostenidas —incluidas las recuperaciones de mitad de ciclo de los últimos dos años— han requerido que este ratio suba y se mantenga por encima de la zona del 5. Un movimiento así indicaría una entrada de liquidez fresca al mercado, acompañada de una rotación de capital con mayor apetito por asumir riesgos.

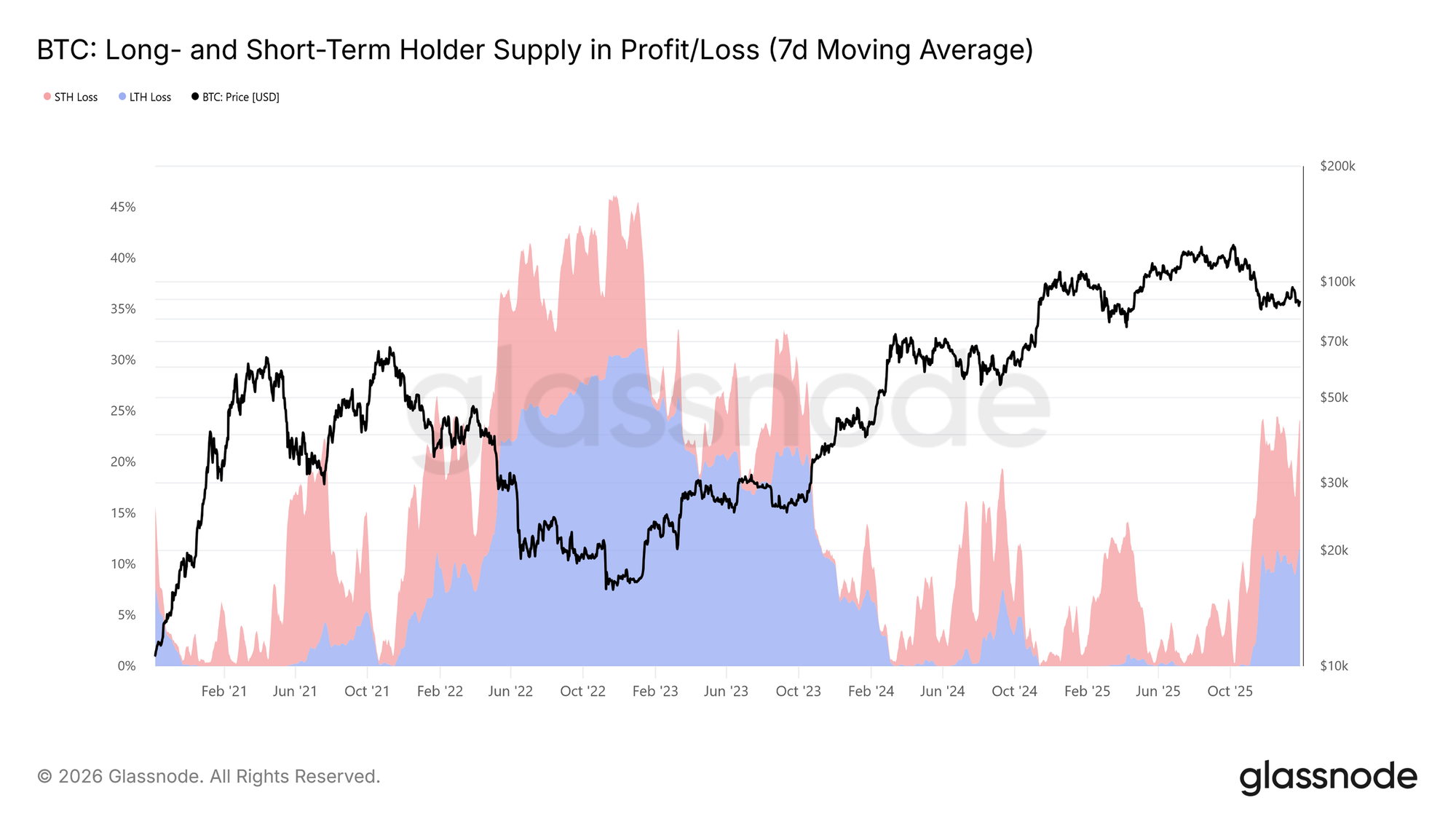

Oferta Bajo Presión

Otro de los indicadores clave dentro del análisis on-chain que está moldeando la estructura del mercado a medio plazo es la métrica que refleja la Oferta de los Inversores a Largo Plazo (ILP) y de los ICP en Ganancias/Pérdidas. En estos momentos, más del 22% de la oferta en circulación cotiza en pérdidas, una condición que guarda grandes similitudes con la situación que vimos durante el primer trimestre del 2022 y el segundo trimestre del 2018. Durante aquellos periodos, la proporción de oferta de los ILP en pérdidas fue aumentando conforme maduraban las monedas adquiridas por quienes compraron en máximos, que optaron por no vender a pesar del retroceso.

Ahora, esos inversores con más aguante se enfrentan a una presión que aumenta por tiempo y por descuento de precio. Si el mercado no consigue mantener los niveles de soporte más importantes —en concreto, la banda de −1 desviación estándar del modelo de coste base de los ICP y la Media Real del Mercado—, esta presión podría desencadenar nuevas ventas con pérdidas por parte de los ILP, elevando así el riesgo bajista en el horizonte de medio plazo.

Perspectiva Off-Chain

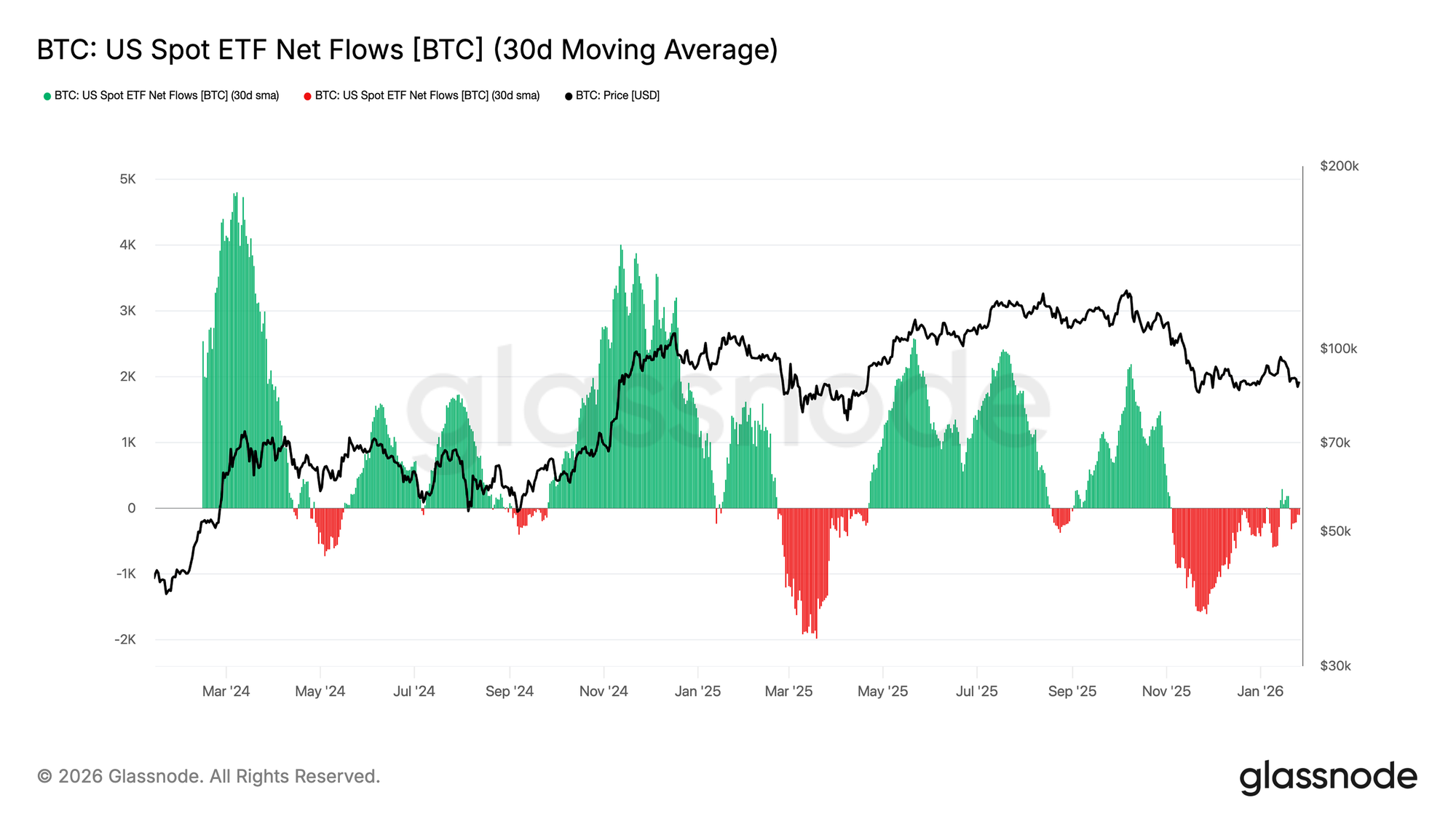

Los Flujos Salientes de los ETF Spot Comienzan a Ceder

Los flujos netos de los ETF spot de Bitcoin en Estados Unidos han regresado a un punto de equilibrio, con la media móvil de 30 días oscilando muy cerca de la línea neutral tras un largo periodo de salidas constantes. Este movimiento marca una desaceleración significativa en la presión de venta, a medida que la demanda estructural por parte de los ETF empieza a estabilizarse.

Cabe destacar que el reciente repunte ha sido bastante modesto si lo comparamos con las oleadas de acumulación que vivimos a principios y finales del 2024. Esto nos indica que la demanda institucional se mantiene cautelosa, sin lanzarse de lleno al riesgo. Y a pesar de que el precio de BTC se mantiene en un rango más elevado, el impulso de entrada de capital parece estar más sostenido por la convicción de los holders spot que por un nuevo impulso derivado de los ETF.

Si estos flujos de capital consiguen acelerar de nuevo hacia territorio positivo constante, ello reforzaría la tesis de producirse una reanudación clara de la tendencia alcista. Pero si no conseguimos recuperar un ritmo constante de entradas, BTC seguirá expuesto a nuevos episodios de consolidación, ya que el mercado carece por ahora de ese impulso de liquidez externa que ha estado alimentando las anteriores fases de expansión.

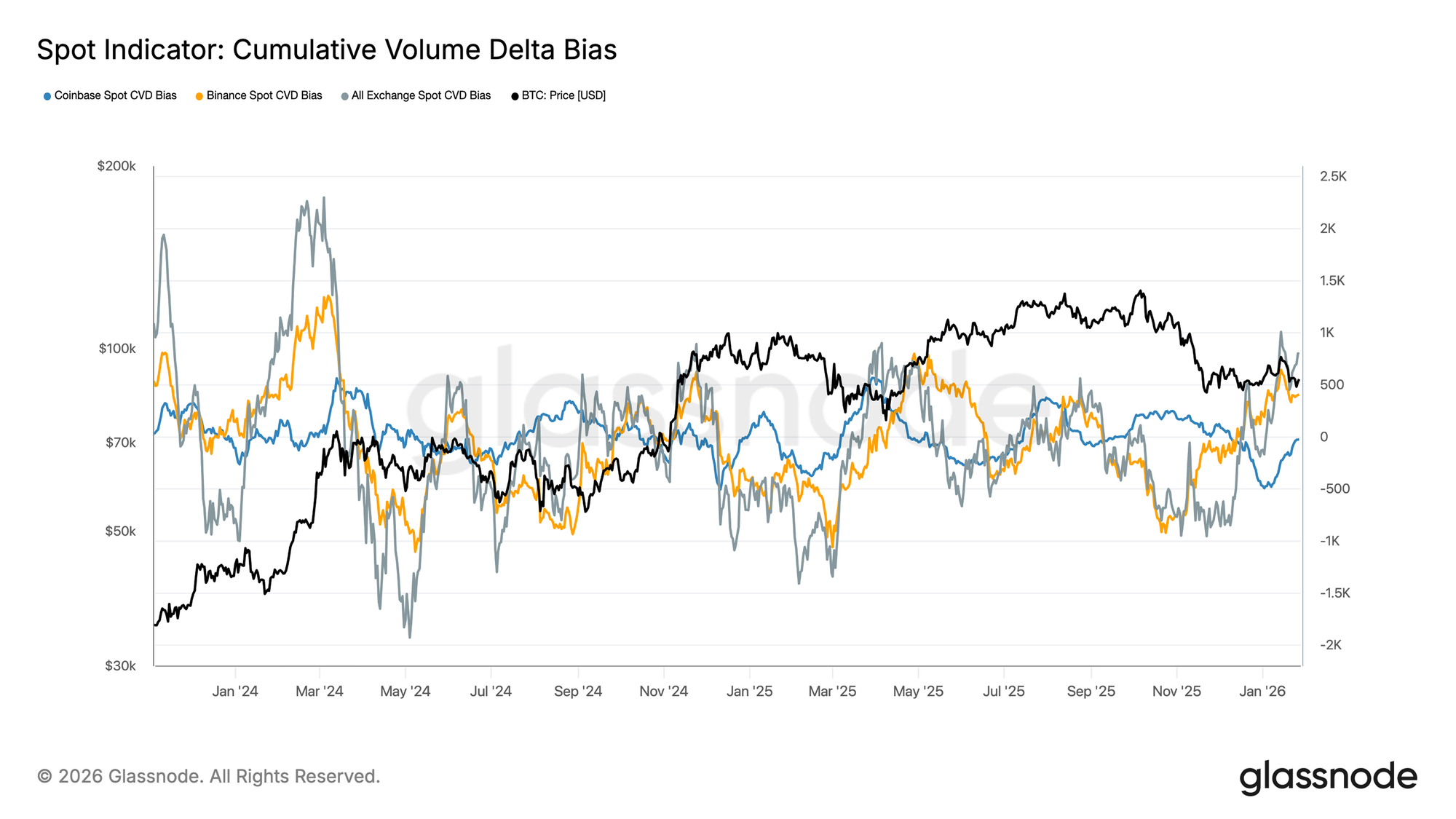

Los Flujos Spot Se Mantienen Firmes

El sesgo del CVD spot está girando al alza en los principales exchanges, lo que sugiere que estamos ante un nuevo sesgo comprador después de un largo periodo con demanda silenciada. Binance ha liderado este repunte con una recuperación agresiva desde territorio negativo, mientras que el agregado de todos los exchanges también empieza a volver a la zona positiva.

Coinbase, sin embargo, permanece dentro de un rango más acotado, lo que sugiere que la demanda spot proveniente de Estados Unidos se ha mantenido más estable, aunque claramente menos agresiva que la demanda proveniente de mercados offshore. Esta divergencia pone de relieve un mercado en el que la presión compradora marginal está regresando, pero sigue impulsada en mayor medida por el apetito de riesgo que ser respira a nivel global que por una oleada de compras desde el mercado estadounidense.

Si esta fuerza de compra persiste, podría ayudar a estabilizar aún más los precios e incluso empujarlos a cotas superiores. No obstante, el mercado ha tenido dificultades a lo largo de este ciclo para mantener las tendencias de CVD positivas de forma sostenida en el tiempo, por lo que una posible continuación dependerá de que este impulso se consolide realmente.

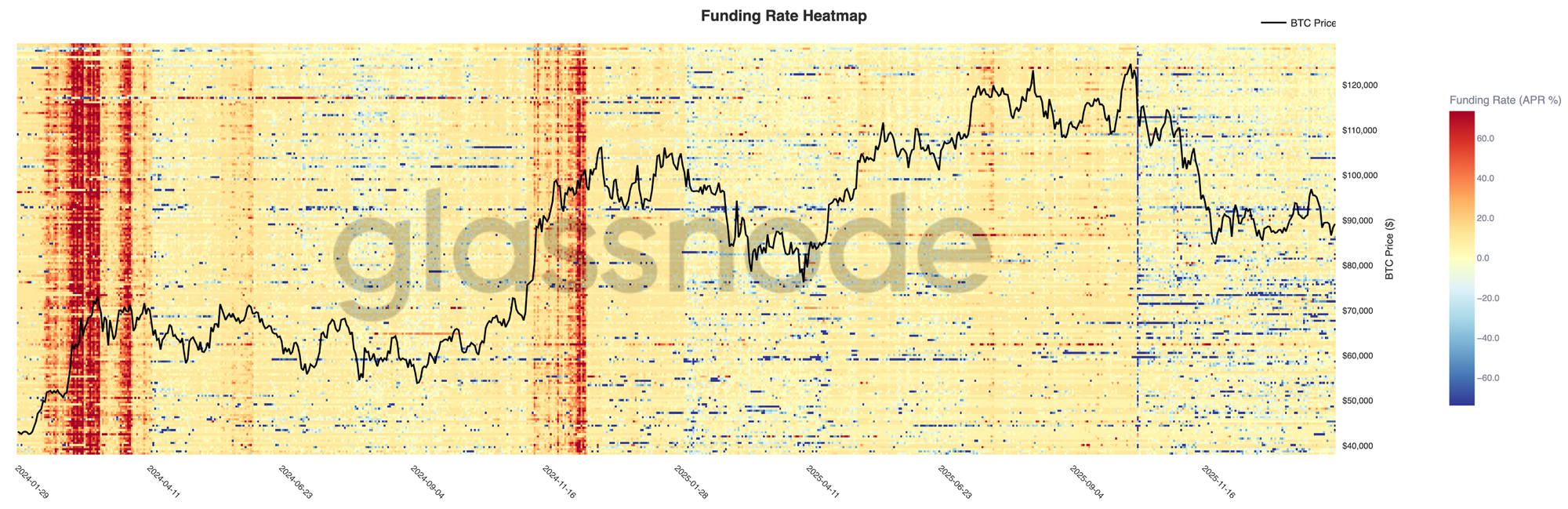

Los Futuros Perpetuos Siguen en Modo Sigilo

Las condiciones de financiación en los futuros perpetuos siguen mostrando una calma notable en casi todos los exchanges, con la mayoría de los mercados moviéndose cerca de la neutralidad, a pesar de la elevada volatilidad que observamos en el precio. Esto sugiere que el apalancamiento ha sido ya prácticamente purgado, y que ahora el posicionamiento está más equilibrado: ni largos ni cortos están pagando primas significativas para mantener sus posiciones abiertas.

Eso sí, durante los impulsos locales aparecen aún breves ráfagas de financiación positiva, lo que refleja pequeños estallidos de demanda en largo y comportamientos de persecución de la inercia puntual del mercado. Sin embargo, estos picos han sido fugaces, lo que refuerza la idea de que el apetito especulativo sigue siendo frágil y se desvanece rápidamente.

Con la financiación ahora comprimida y desigual, el mercado depende cada vez más de la demanda real del mercado spot para sostener cualquier posible continuación alcista. Un nuevo régimen de financiación positiva constante apuntaría a un resurgimiento del apalancamiento y un giro claro hacia un entorno más proclive al riesgo. En cambio, si se mantiene la neutralidad actual, todo apunta a que el mercado continuará avanzando lentamente entre consolidaciones inestables y sin rumbo bien definido.

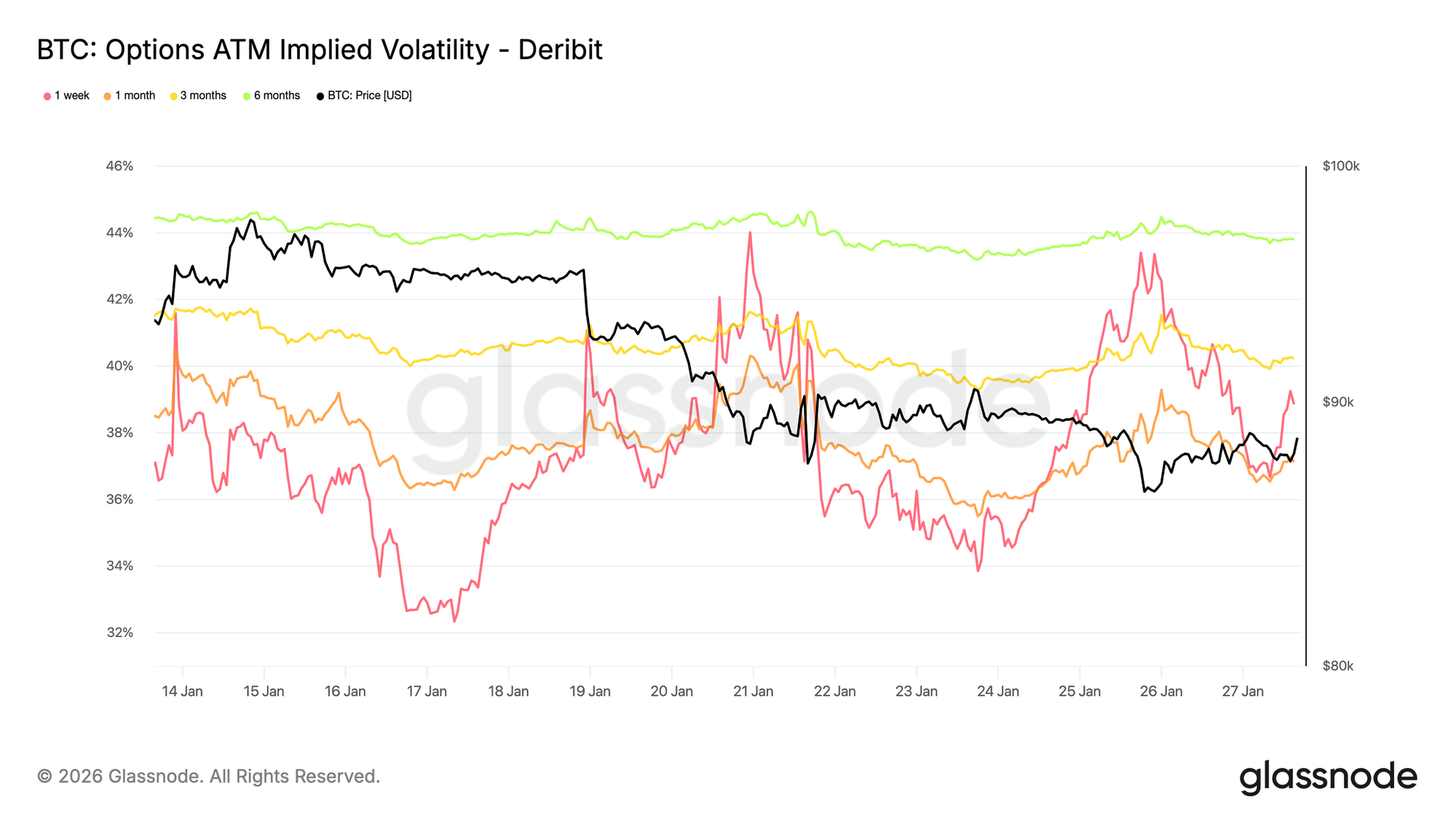

Volatilidad Implícita: El Corto Plazo Se Revaloriza, El Largo Plazo Aguanta

Durante el fin de semana, la volatilidad implícita en el corto plazo (ATM) repuntó bruscamente, reflejando una mayor sensibilidad ante los riesgos inmediatos que se están originando en el entorno macro, más que por tensiones internas del mundo crypto.

Este movimiento ha coincidido con un repunte en la incertidumbre geopolítica y con un aumento de los riesgos macroeconómicos, que tienden a impactar primero en el extremo corto de la curva de volatilidad. Este reajuste, no obstante, se mantuvo concentrado en los vencimientos más cercanos, mientras que la volatilidad en los plazos más largos permaneció relativamente estable.

Esta configuración apunta a un replanteamiento de la incertidumbre en el corto plazo, pero sin que se detecte un cambio estructural en las expectativas de riesgo a largo plazo. En definitiva, estamos ante un mercado que reacciona a riesgos externos, pero sin mostrar signos de estrés o dislocación interna.

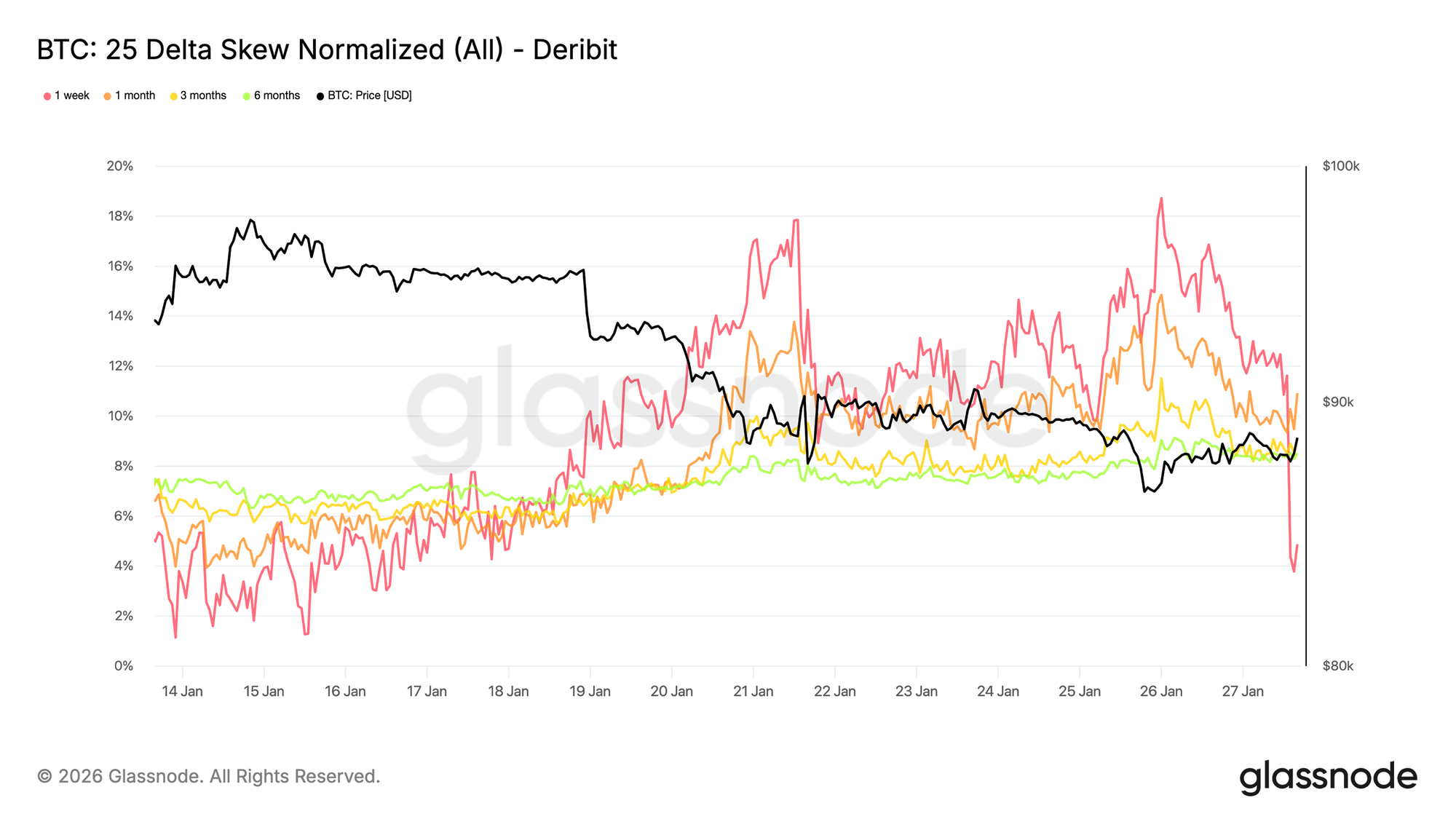

25 Delta Skew: El Sesgo Bajista Se Extiende A Través de la Curva

A medida que la volatilidad se ajusta, el skew se convierte en una herramienta aún más reveladora acerca del sentimiento general. El skew de 25 delta ha virado a una postura más bajista en todos los vencimientos, reflejando una creciente demanda relativa de protección ante caídas.

Este cambio revela un aumento en el nivel de cautela con vistas al medio y largo plazo, a pesar de que el movimiento del precio spot se ha mantenido dentro de un comportamiento relativamente ordenado. El ajuste ha sido gradual, no brusco, lo que indica una actividad de cobertura metódica y no compras de puts motivadas por pánico.

El skew de corto plazo, especialmente en los contratos semanales, ha experimentado oscilaciones más amplias, mientras que el resto de la curva ha mostrado una inclinación ligeramente más bajista con respecto a la semana anterior. Esta divergencia pone de manifiesto un mercado que está expresando prudencia a lo largo de distintos horizontes temporales, sin que ello implique una señal de estrés agudo.

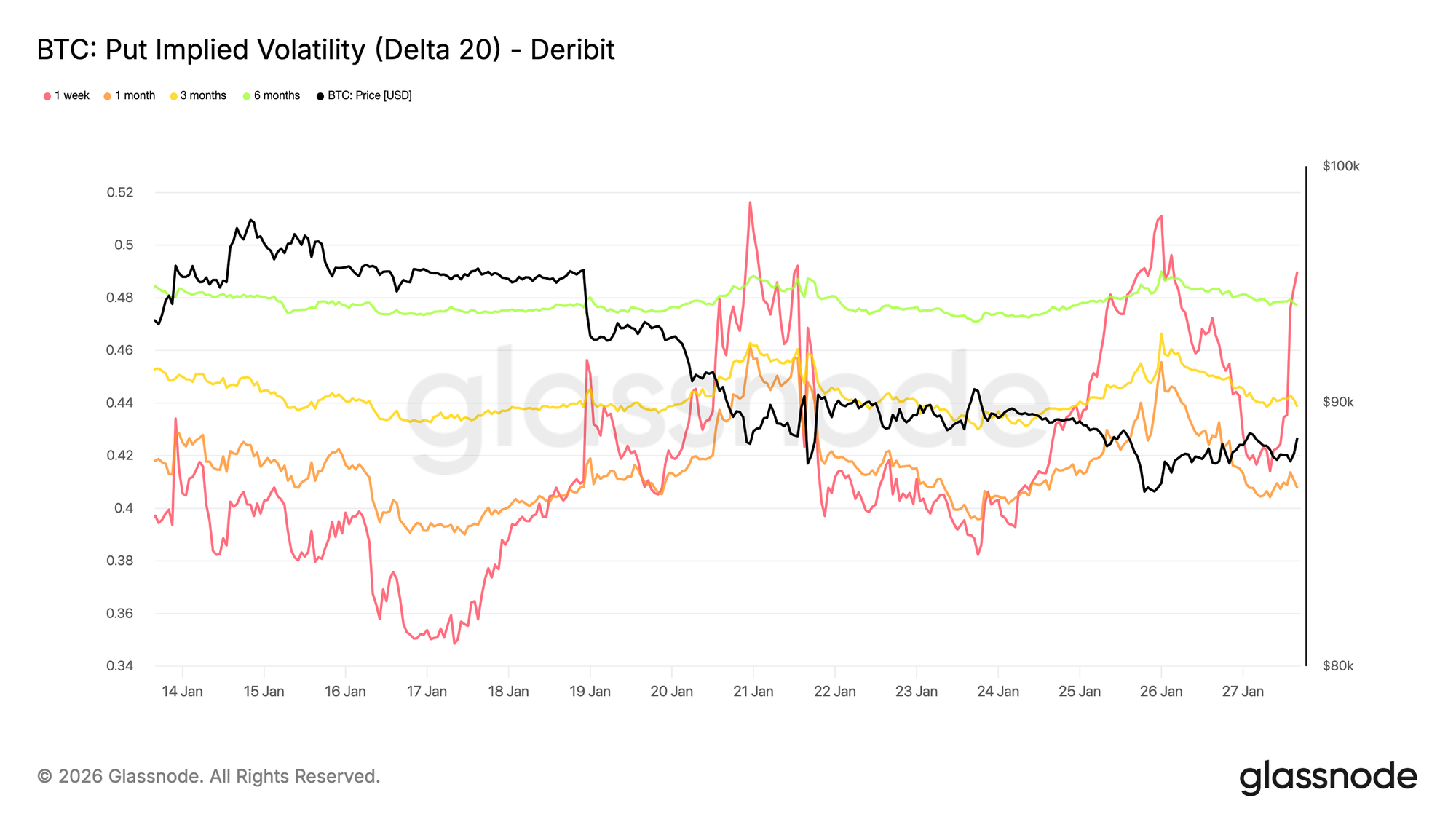

Volatilidad Implícita a la Baja: Protección Sin Precio de Desplome

La volatilidad implícita interpolada ofrece una visión más fluida de la volatilidad en una delta específica —en este caso, el 20 delta put— a lo largo de distintos vencimientos, suavizando la superficie entre strikes disponibles. Esta perspectiva sirve como un excelente indicador del apetito de cobertura ante caídas.

A pesar del sesgo bajista, la volatilidad implícita en puts a la baja se mantiene relativamente contenida en todos los vencimientos. Incluso de cara a finales del 2026, el mercado de opciones no está valorando escenarios de caídas severas con demasiada probabilidad.

Este detalle encierra un matiz importante: los participantes están dispuestos a pagar relativamente más por protección a la baja que por calls, pero sin esperar un escenario de corrección abrupta. En este entorno, el sentimiento se muestra claramente defensivo, aunque las expectativas sobre la magnitud de posibles retrocesos permanecen ancladas y moderadas.

Esta estructura encaja perfectamente con el comportamiento reciente del entorno spot, que ha mostrado debilidad controlada, sin que se hayan producido ventas desordenadas o precipitadas.

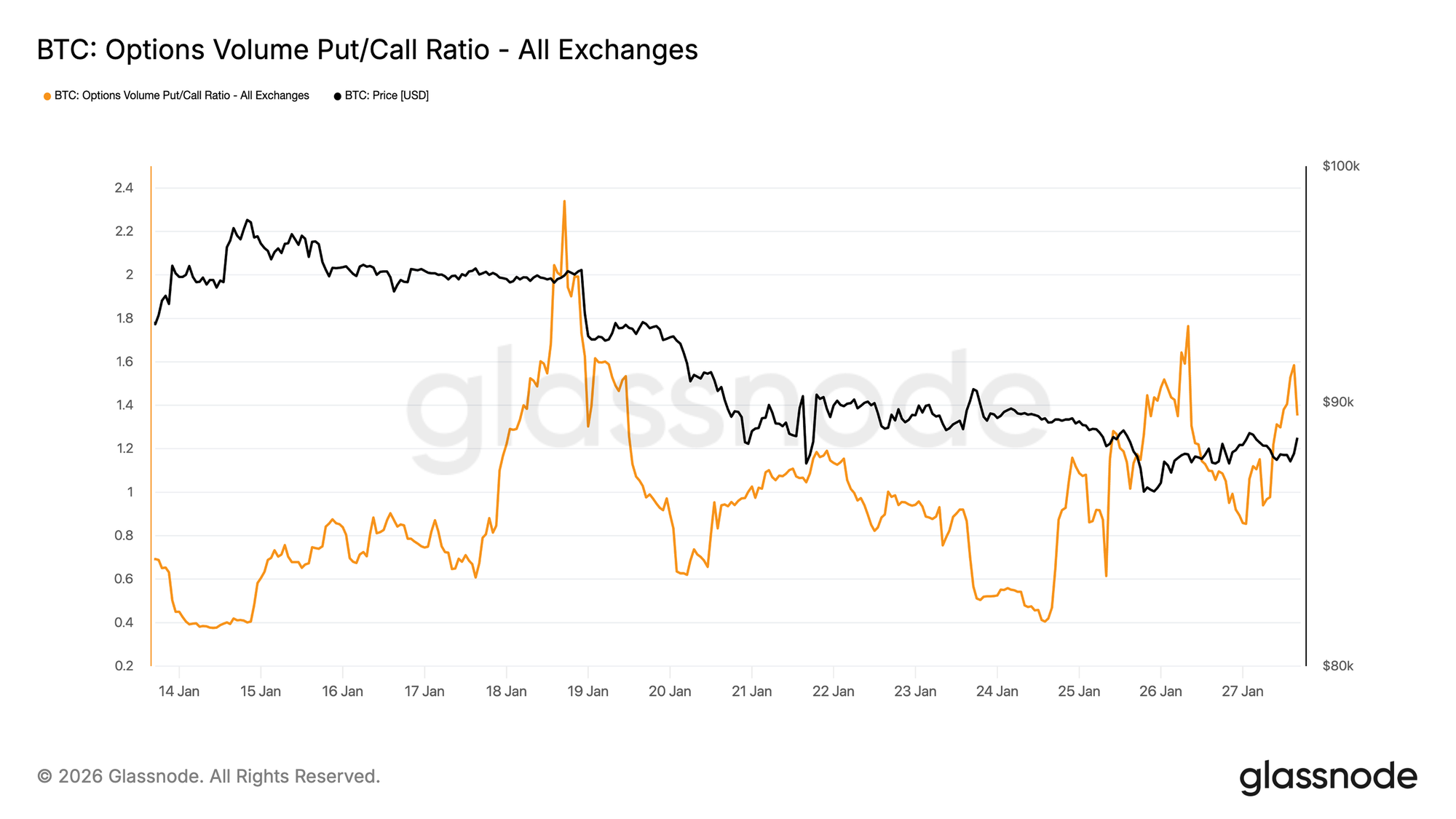

El Volumen de Puts Toma la Delantera

En cuanto al flujo de opciones, el ratio de volumen puts/calls refuerza aún más esta postura defensiva. La actividad en puts ha aumentado frente a los calls, pero sin alcanzar niveles de volumen que normalmente asociaríamos con coberturas desesperadas o en pánico.

El volumen sigue siendo activo pero ordenado, lo que sugiere que los traders están reposicionando sus estrategias con calma, en lugar de reaccionar emocionalmente al vaivén de los precios. Este comportamiento es coherente con un mercado que reconoce el riesgo de caída y navega suavemente a la baja, en línea con el tono precavido que ya reflejan los skew.

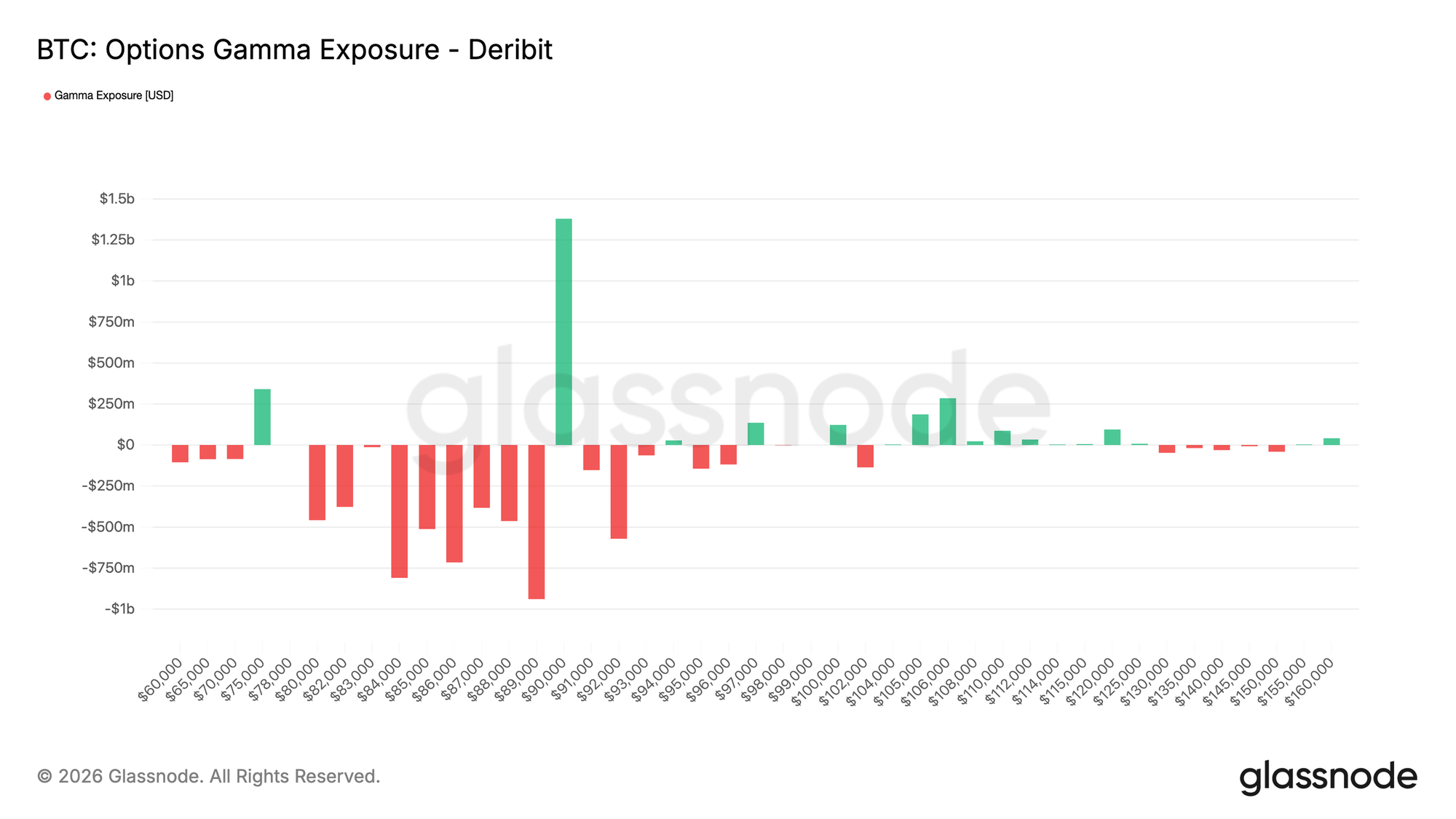

El Gamma de los Dealers Favorece Más Caídas Por Debajo de los 90.000$

La exposición gamma de los dealers revela un aspecto estructural clave del contexto actual. Los dealers están posicionados en gamma negativa dentro de un amplio rango que va desde los 90.000$ hasta la zona media de los 70.000$, coincidiendo precisamente con un área técnica de soporte relevante.

En un entorno de gamma negativa, la cobertura de los dealers tiende a amplificar los movimientos del precio: si el spot cae, los dealers venden futuros o incluso spot para cubrir su exposición en puts, lo cual añade presión vendedora de manera mecánica. Esta dinámica explica por qué los retrocesos pueden intensificarse incluso en ausencia de una venta agresiva inicial.

Al mismo tiempo, observamos una concentración notable de gamma positiva justo en torno a los 90.000$, lo que implica que para superar ese nivel con convicción, se necesitaría una presión de compra constante, no basta con flujos meramente puntuales.

Hasta que no se den esas condiciones, el posicionamiento actual favorece un deslizamiento bajista controlado, en lugar de rebotes explosivos o recuperaciones repentinas.

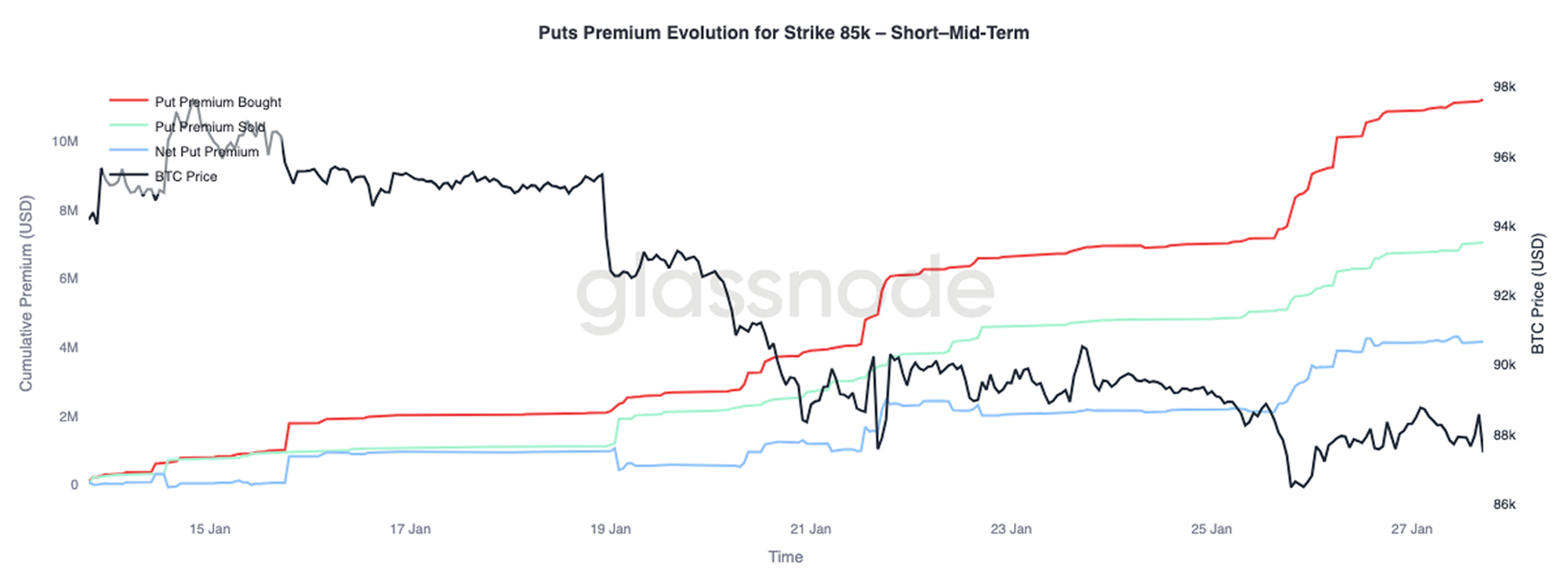

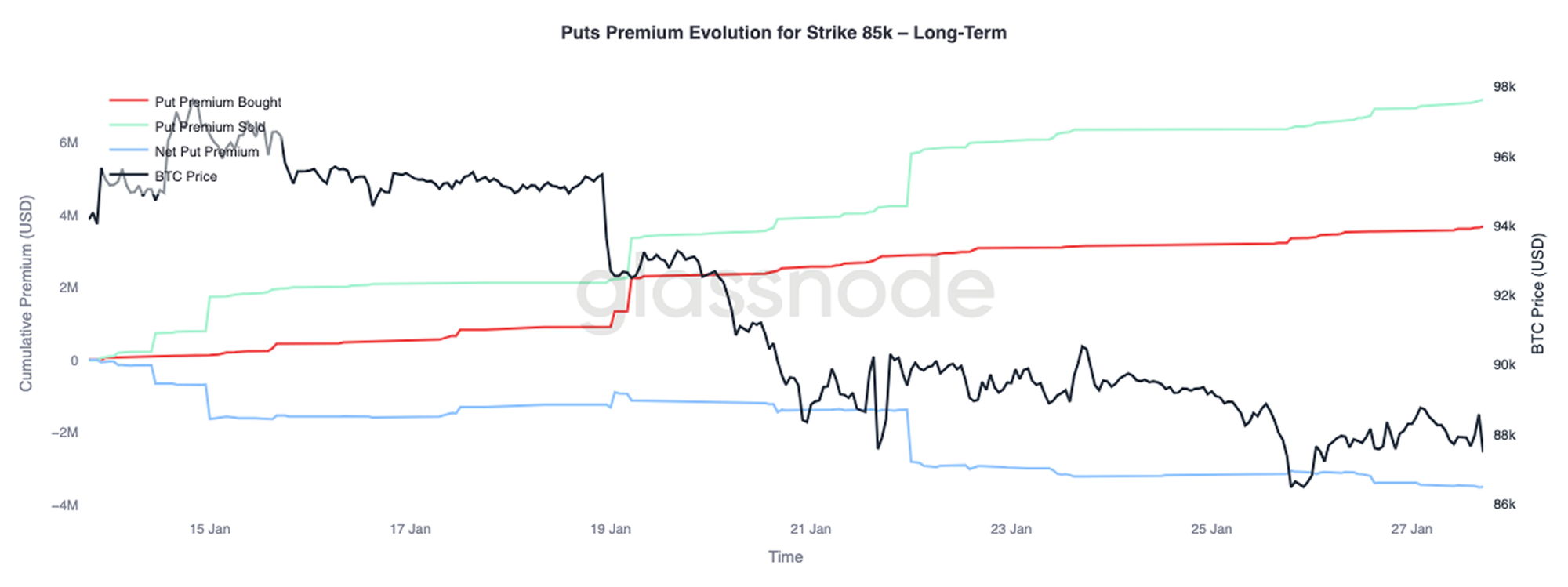

Prima de Puts Alta en el Corto Plazo, Venta en el Largo Plazo

Si desglosamos la evolución de la prima de puts en el strike de los 85.000$, se observa una clara divergencia entre vencimientos. En los plazos de corto y medio plazo —hasta tres meses— predominan las primas compradas, lo que ha impulsado al alza el coste neto de la protección.

Más allá del horizonte de tres meses, la dinámica cambia: los vencimientos más largos muestran primas netas vendidas, lo que denota una mayor disposición del mercado a dejar correr el riesgo bajista en el largo plazo.

Esta estructura refleja un mercado que reacciona a la deriva del precio de BTC desde la zona de los 90.000$ hacia la región alta de los 80.000$, buscando cobertura en el corto plazo pero manteniéndose tranquilo respecto a los riesgos más lejanos. En otras palabras, precaución en el presente, sin pánico sobre el futuro.

Conclusión

Bitcoin sigue consolidando en torno a niveles estructurales importantes dentro del análisis on-chain, aunque el equilibrio entre la convicción de los holders y la demanda marginal pende de un hilo. Las condiciones de los Inversores a Corto Plazo siguen siendo débiles, lo que deja al mercado expuesto a nuevas fases de distribución si los soportes no logran aguantar y los nuevos participantes se ven obligados a reducir su exposición.

Sin embargo, el panorama general de los flujos se ha estabilizado. La presión de venta procedente de los ETF se ha frenado, y el posicionamiento en el mercado spot empieza a mostrar señales de mejora, especialmente fuera de Estados Unidos, lo que sugiere que hay interés comprador empezando a aflorar poco a poco. Al mismo tiempo, los mercados de derivados siguen mostrando contención, con una financiación neutral muestra de un entorno con poco apalancamiento, donde el precio depende menos del impulso especulativo.

El posicionamiento en el mercado de opciones reafirma esta cautela. El skew ha virado hacia territorio bajista, la protección a corto plazo se está encareciendo, y una gamma negativa por parte de los dealers incrementa la probabilidad de que tengamos oscilaciones más bruscas en episodios de volatilidad.

A partir de aquí, todo dependerá de si la demanda logra mantenerse tanto en el mercado spot como a través de los ETF. Que regresen los flujos positivos persistentes y aparezca un sesgo comprador más firme apoyaría una reanudación de la tendencia alcista. Pero si persiste la fragilidad actual y continúa aumentando la demanda de coberturas bajistas, el mercado podría mantenerse muy vulnerable, ya sea a una consolidación prolongada o incluso a un retroceso más profundo.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.