Pesimistas al Mando

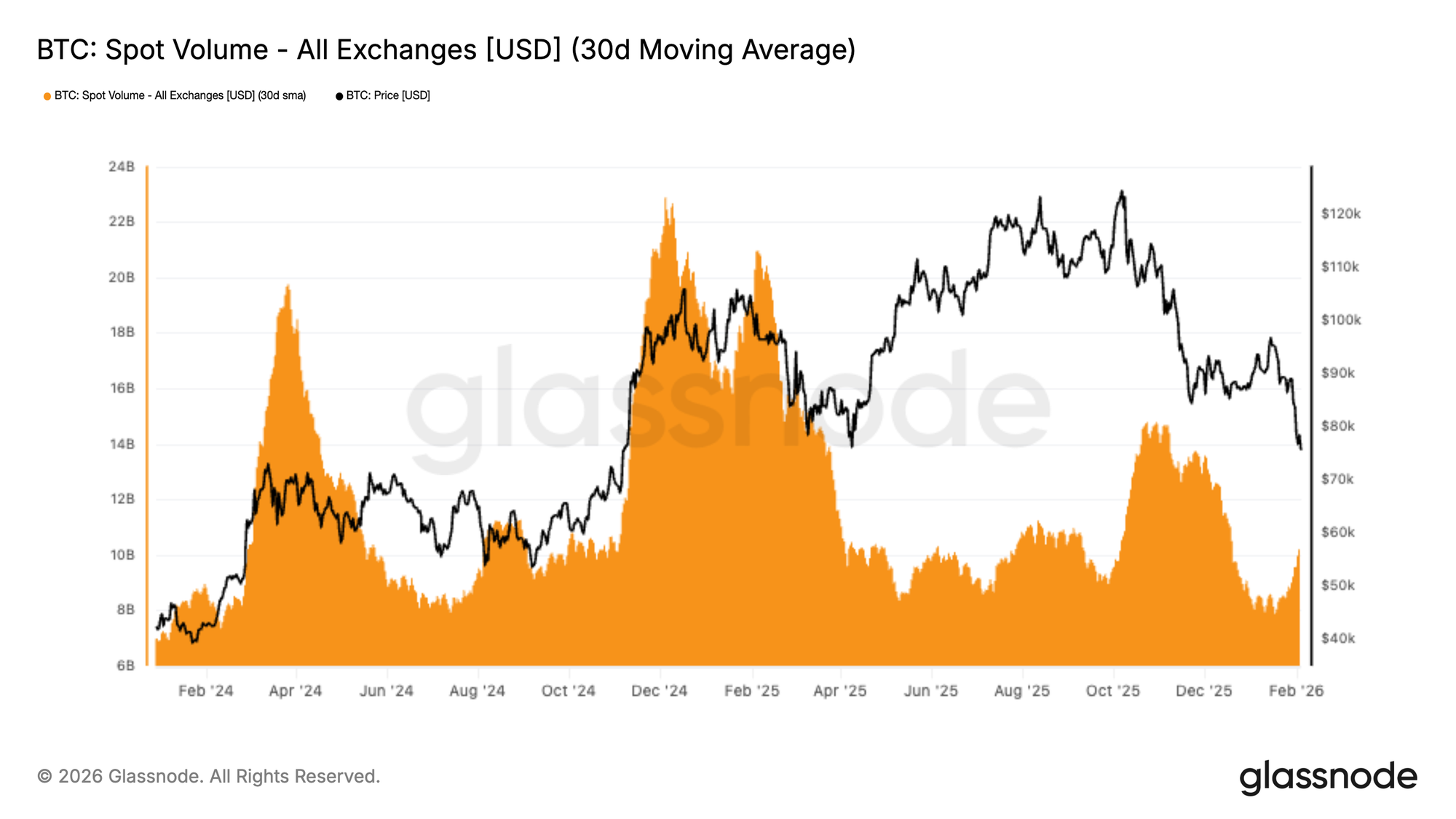

El volumen spot de BTC sigue mostrando una estructura endeble, con la media móvil a 30 días todavía deprimida a pesar de que BTC haya retrocedido desde los 98.000$ hasta los 72.000$. Este comportamiento refleja un auténtico vacío de demanda.

Contenidos

- BTC ha confirmado una rotura bajista decisiva, con el precio deslizándose por debajo de la Media Real de Mercado y manteniendo a los participantes del mercado firmemente a la defensiva.

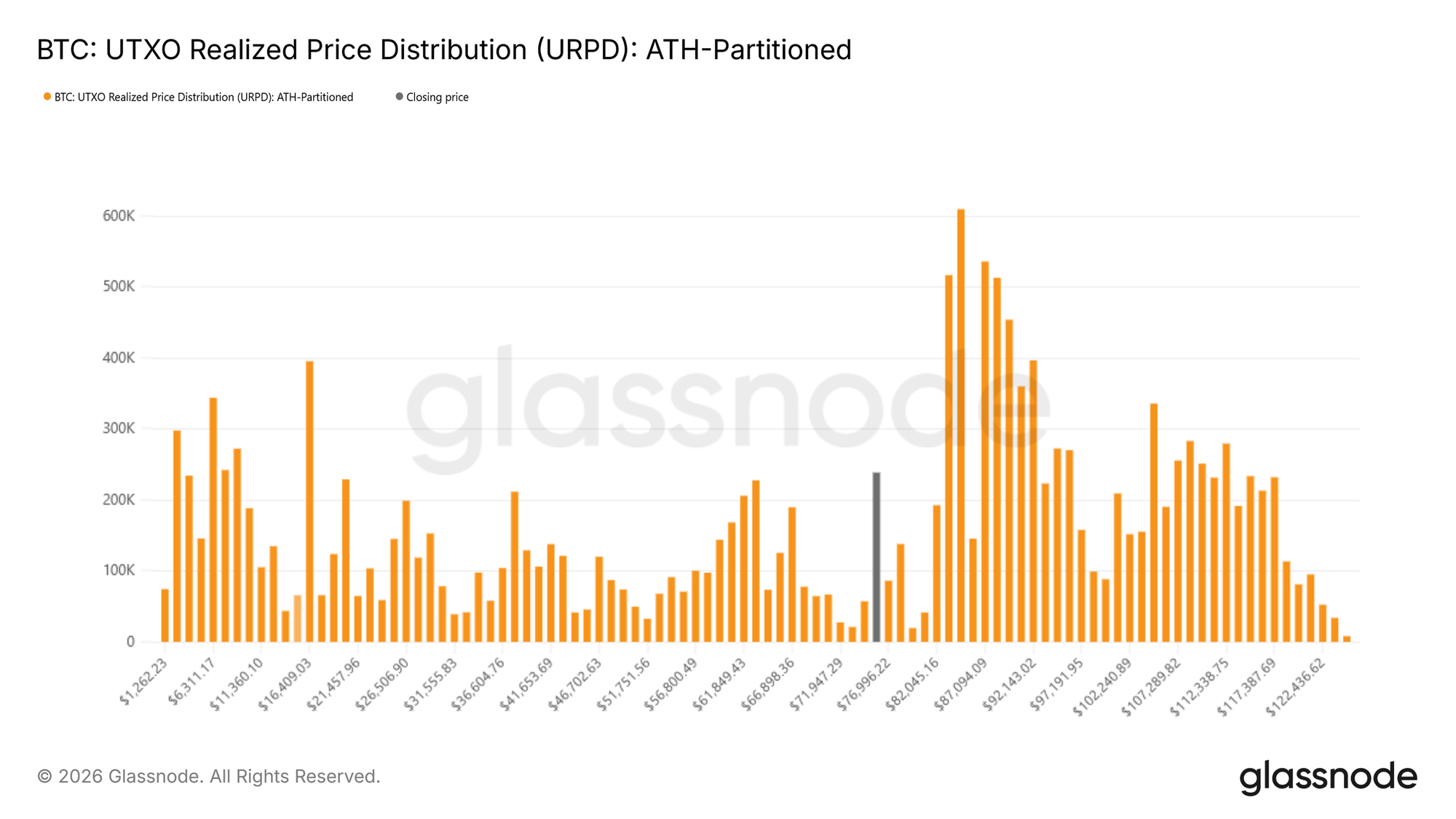

- La Distribución del Precio No Realizado revela una acumulación inicial en el rango de los 70.000$ a los 80.000$, mientras que entre los 66.900$ y los 70.600$ comienza a emerger una densa constelación de oferta. Esta franja se perfila como una zona de alta convicción donde la presión de venta a corto plazo podría encontrar cierta absorción.

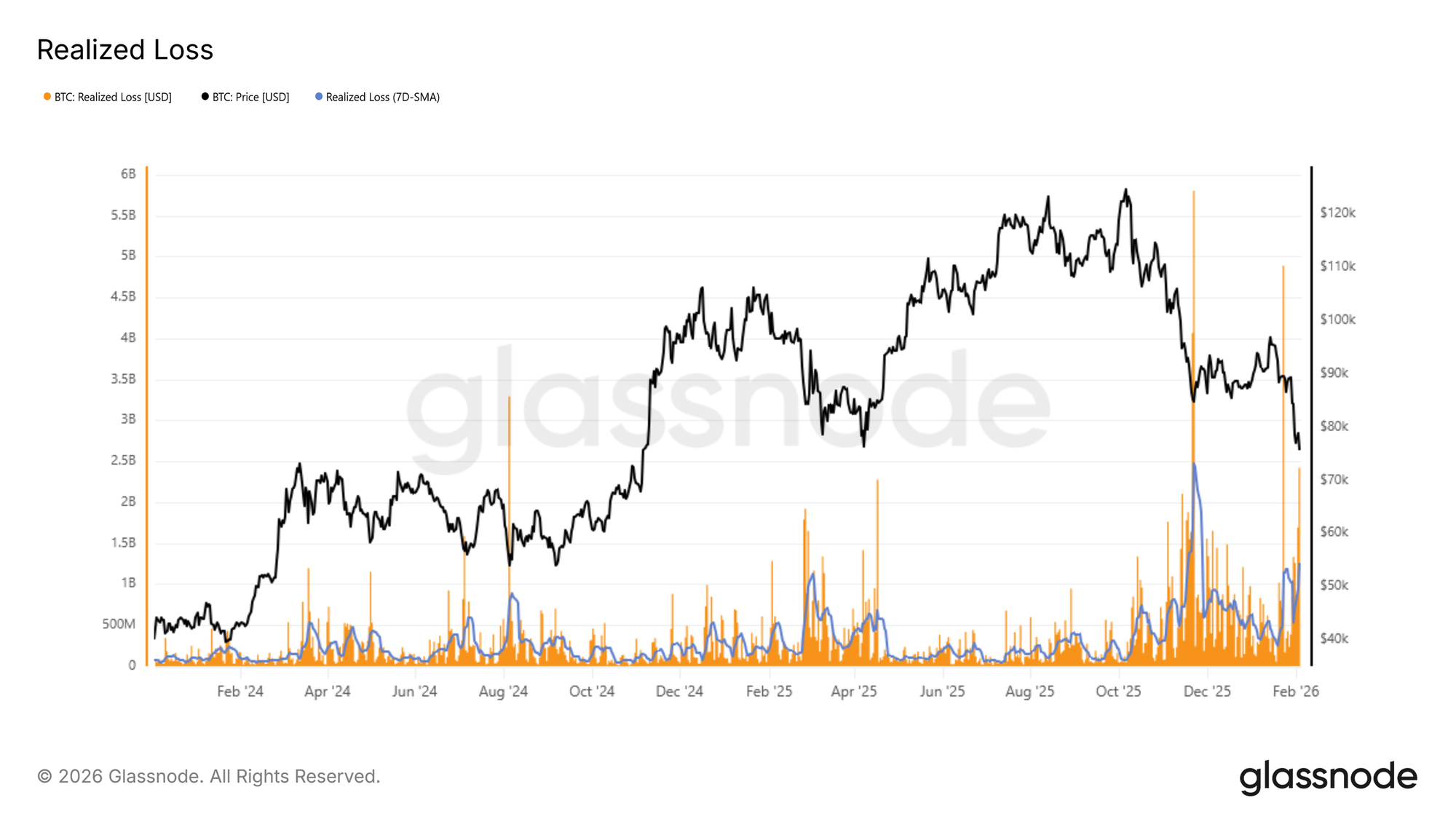

- Las pérdidas realizadas están acelerándose, y la constante presión de venta sugiere que muchos inversores están siendo forzados a salir del mercado asumiendo pérdidas no realizadas que ahora se materializan, a medida que el impulso bajista continúa haciendo mella.

- El volumen spot permanece estructuralmente débil, reforzando ese vacío de demanda donde los flujos del lado vendedor no se ven contrarrestados por compras significativas que estabilicen el terreno de batalla.

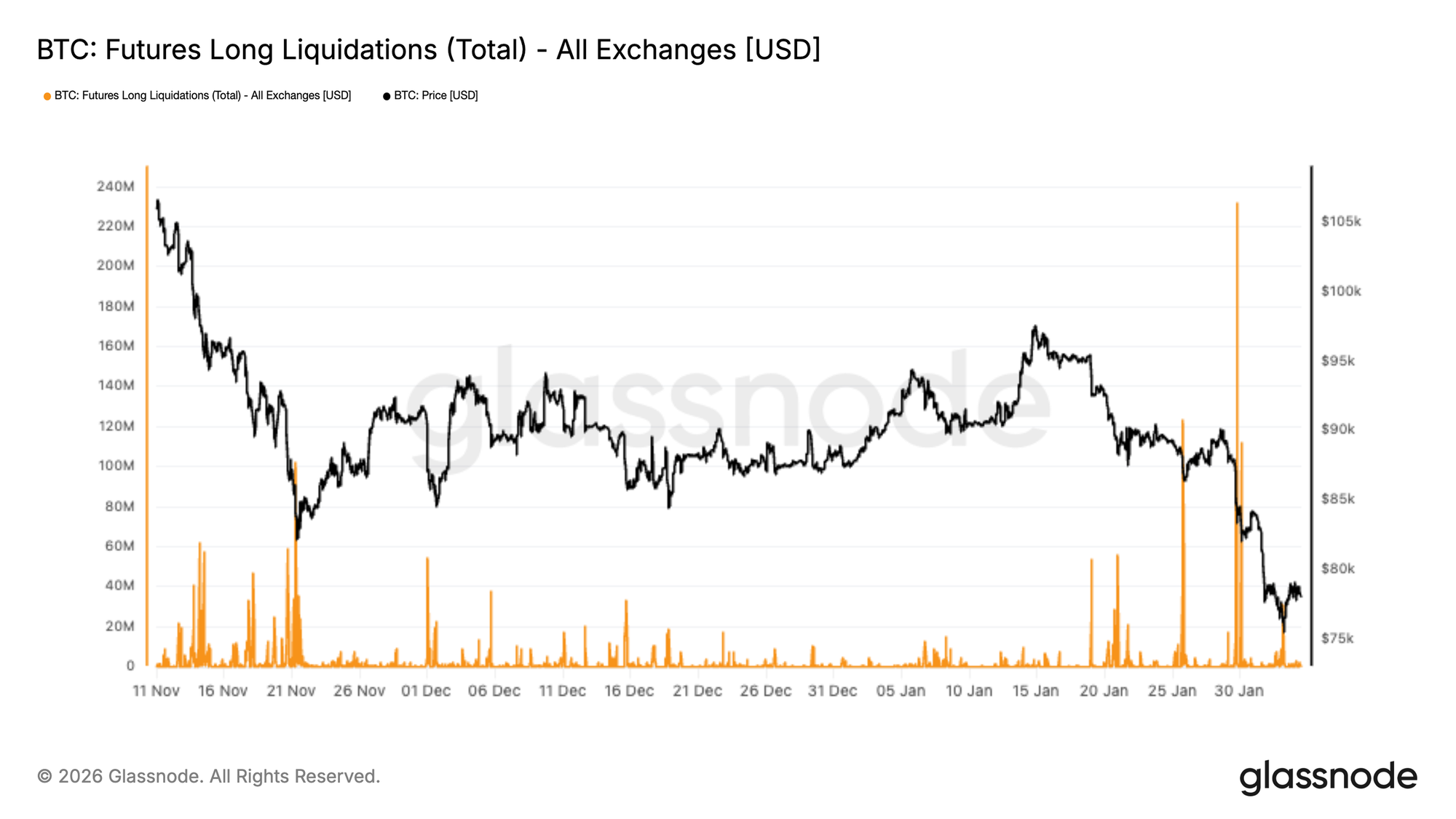

- Los mercados de futuros han entrado en una fase de desapalancamiento forzado, registrando los mayores picos de liquidaciones de posiciones en largo de toda la caída, amplificando con ello la volatilidad y alimentando la continuación bajista. El mercado está purgando el exceso de apalancamiento, pero lo hace con sacudidas bruscas que no dejan indiferente a nadie.

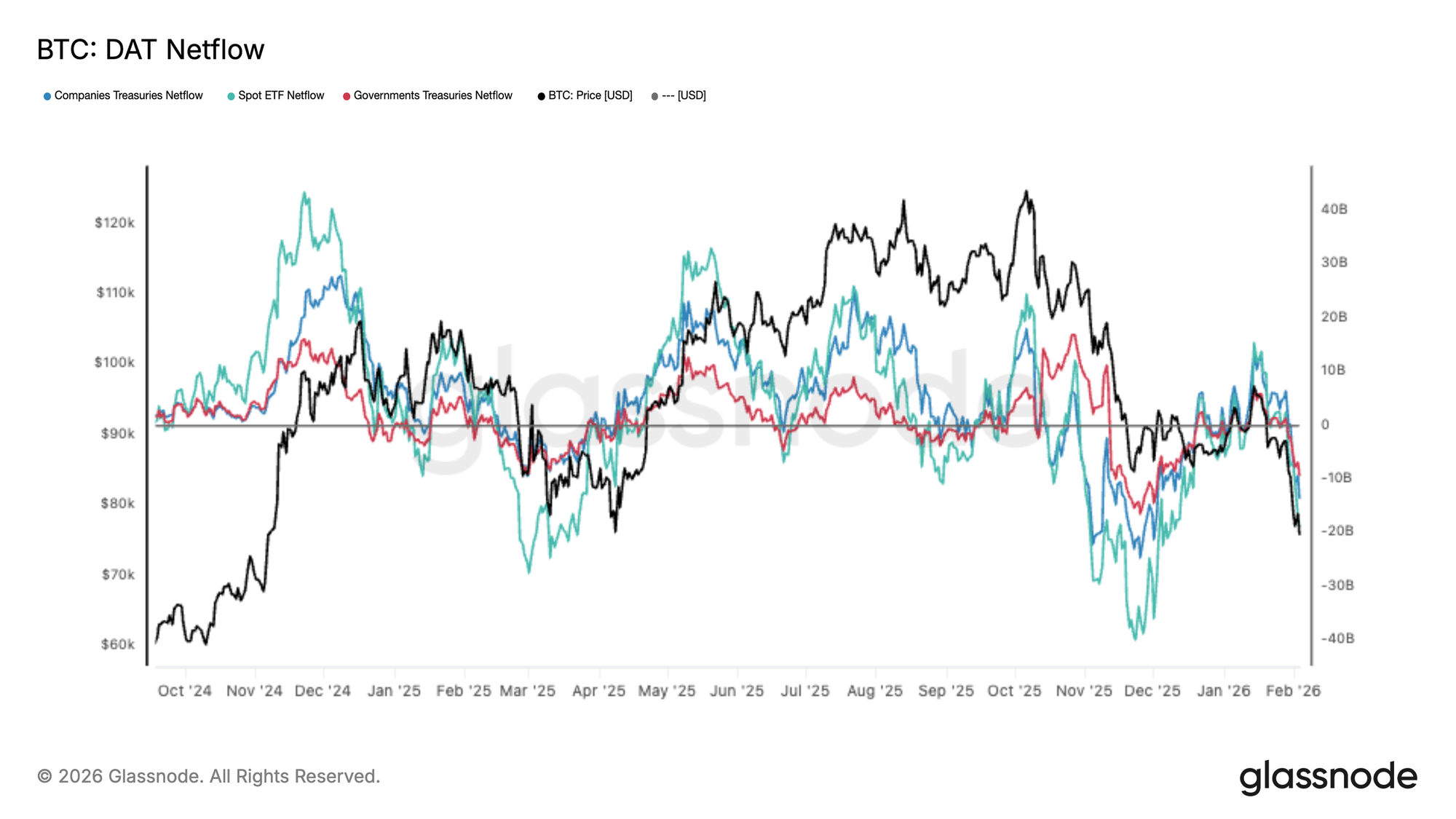

- La demanda por parte de los grandes capitales se ha se ha esfumado de forma material. Los flujos netos vinculados a los ETF y a las tesorerías corporativas se desvanecen y ya no aportan esa puja constante que vimos durante las anteriores fases de expansión del precio.

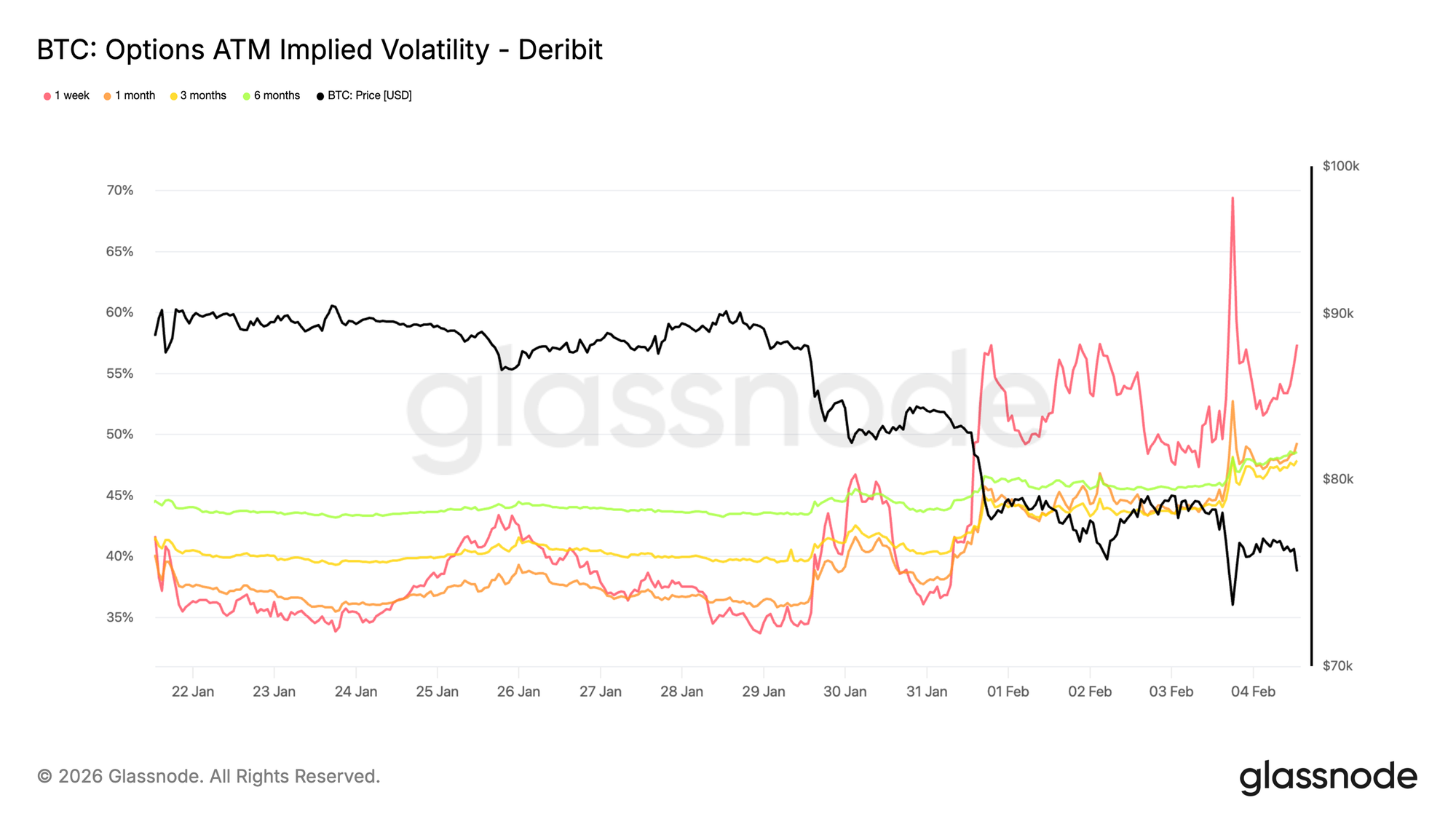

- El mercado de opciones sigue descontando un riesgo bajista elevado. La volatilidad implícita se mantiene firme y el sesgo se acentúa, reflejando cómo los traders están dispuestos a pagar más por protección ante las posibles futuras caídas.

- Con el apalancamiento siendo eliminado progresivamente pero sin que aparezca una demanda spot sólida que tome el relevo, el mercado permanece vulnerable. Cualquier repunte que veamos en este entorno tiene más visos de ser un movimiento correctivo dentro de una estructura bajista que el inicio de un verdadero cambio de tendencia.

On-Chain al Descubierto

Tras el análisis de la semana pasada, donde ya advertíamos del creciente riesgo bajista después de que el precio no lograse recuperar el coste base de los Inversores a Corto Plazo en torno a los 94.500$, el mercado ha terminado por romper con contundencia por debajo de la Media Real del Mercado.

Por Debajo de la Media Estructural

La Media Real del Mercado, que representa el coste base agregado de la oferta que circula activamente —excluyendo monedas en estado latente como la oferta perdida, las reservas de mineros primigenios o las monedas de la era de Satoshi— ha funcionado repetidamente como la última línea de defensa durante esta fase bajista relativamente moderada.

La pérdida de este ancla estructural confirma un deterioro que viene fraguándose desde finales de noviembre. Poco a poco, esta configuración de mercado empieza a recordar a esa transición de principios del 2022, cuando pasamos de una compresión de rango a un régimen bajista más profundo. La falta de continuidad en la demanda, combinada con una constante presión de venta, nos deja ante un equilibrio mucho más frágil de lo que aparenta a simple vista.

Desde una perspectiva a medio plazo, el precio queda cada vez más encajonado dentro de un rango de valorización más amplio. Por la parte baja, la Media Real del Mercado, ahora situada cerca de los 80.200$, actúa como resistencia superior. Por abajo, el Precio Realizado, actualmente en torno a los 55.800$, delimita esa zona donde históricamente el capital con intenciones a más largo plazo vuelve a entrar en escena y empieza a reconstruir posiciones.

Trazando las Primeras Zonas de Demanda

Habiendo ya reajustado el fondo estructural, trasladamos de forma natural nuestra atención hacia la estabilización que se está produciendo en la parte inferior. A medida que el mercado se adentra en esta fase más profunda del ciclo, la pregunta clave deja de ser cuánto puede caer y pasa a ser dónde podría empezar a forjarse un suelo que perdure. Ninguna métrica por sí sola puede ofrecer una respuesta definitiva, pero analizare las entrañas del blockchain nos da valiosas pistas sobre dónde podría emerger la demanda a el corto plazo.

Una de esas herramientas es la Distribución del Precio Realizado por UTXO (URPD), que nos permite mapear la oferta según su coste base. Las distribuciones actuales muestran una acumulación notable por parte de los participantes más recientes en el rango de los 70.000$ a los 80.000$, lo que sugiere que hay compradores dispuestos a absorber la debilidad presente en estos niveles. Por debajo de esa franja, destaca una constelación bastante densa de oferta entre los 66.900$ y los 70.600$, una zona de alta convicción. Históricamente, cuando se concentran muchos costes base en un mismo rango, esa región tiende a actuar a modo de amortiguador a corto plazo, donde la presión de venta encuentra contrapartida con mayor facilidad.

Tensión Bajo la Superficie

Las dinámicas de capitulación nos ofrecen otra lente para evaluar el riesgo bajista más inmediato. La métrica de las Pérdidas Realizadas mide directamente el estrés inversor al cuantificar el volumen de monedas gastadas en pérdidas dentro de una ventana de tiempo determinada. Es, en esencia, un termómetro del nivel de pánico.

Durante la contracción de precio actual, la media móvil simple a 7 días de las pérdidas realizadas ha superado los 1.260M $ diarios, reflejando un aumento significativo del miedo y la frustración tras la pérdida del nivel donde se alojaba la Media Real del Mercado. Históricamente, los picos en las pérdidas realizadas suelen coincidir con momentos de agotamiento vendedor, donde la presión marginal empieza a disiparse.

Un ejemplo reciente lo vimos en el rebote que se produjo desde la zona de los 72.000$, cuando las pérdidas realizadas diarias superaron brevemente los 2.400M $, casi el doble de la media a 7 días vigente. Este tipo de extremos ha marcado en numerosas ocasiones puntos de inflexión a corto plazo, donde las ventas forzadas dan paso a una estabilización temporal del precio.

Estrés Frente a los Extremos Históricos

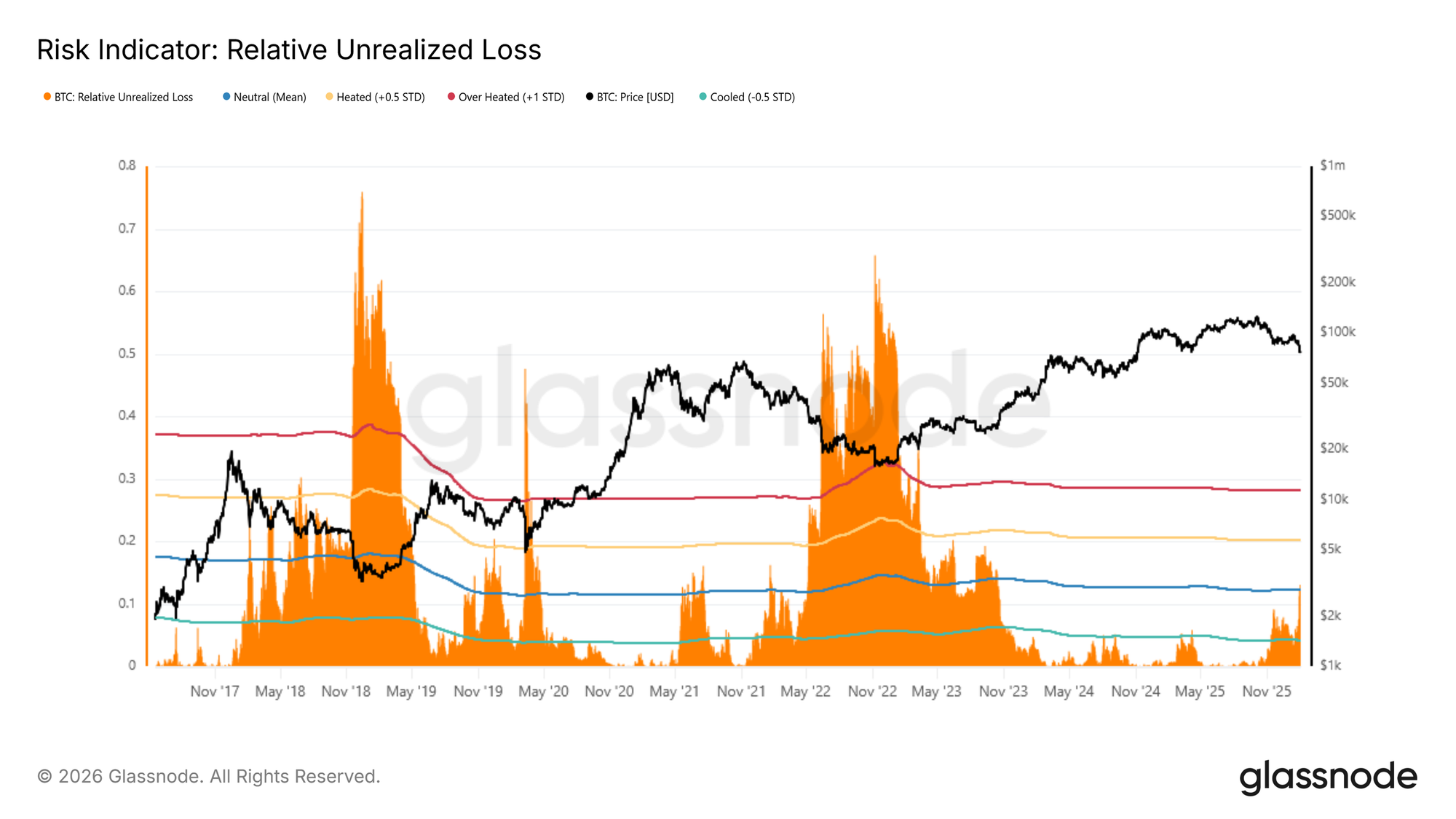

Si ampliamos a una perspectiva histórica, obtenemos un contexto imprescindible. Para encuadrar mejor la situación actual, podemos fijarnos en la métrica de las Pérdidas No Realizadas Relativas, que expresa el valor en dólares de las pérdidas no realizadas en proporción a la Capitalización de Mercado total. De este modo, podemos comparar niveles de estrés entre ciclos bajo una base normalizada. Históricamente, los picos cíclicos han superado el umbral aproximado del 30% (en torno a +1 desviación estándar), mientras que en los suelos de ciclo del 2018 y del 2022 se alcanzaron lecturas mucho más severas, en el rango del 65% al 75%.

En estos momentos, las Pérdidas No Realizadas Relativas ha superado su media cíclica de largo plazo situada cerca del 12%, confirmando que la presión sobre los inversores con un coste base por encima del precio spot actual va en aumento. El estrés es evidente, pero la experiencia históricamente sugiere que los episodios más extremos suelen estar ligados a eventos de dislocación extraordinaria —como el colapso de LUNA o el de FTX— donde el precio converge con rapidez hacia el Precio Realizado.

Off-Chain Bajo la Lupa

La debilidad persiste. Tanto los volúmenes spot como los de futuros siguen suprimidos, mientras que el mercado de opciones continúa obsesionado con protegerse a la baja.

Los Flujos Institucionales Giran a Salidas Netas

La demanda por parte de los grandes gestores de capital se ha deteriorado de forma notable. El conjunto de flujos netos del DAT vuelven a territorio negativo justo cuando BTC confirma la rotura a la baja. Los flujos hacia los ETF spot se han paralizado contundentemente, y tanto las tesorerías corporativas como las gubernamentales también empiezan a desvanecerse, señal de una retirada generalizada de la demanda marginal.

Este cambio es clave si lo comparamos con la fase de expansión anterior, donde las entradas constantes ayudaron a absorber oferta y sostenían la conquista de cotas más altas. Ahora el escenario es distinto: los flujos rotan de forma persistente hacia salidas netas, reforzando la idea de que el mercado está teniendo dificultades para atraer capital fresco en los niveles de precio actuales.

Sin ese firme respaldo por parte de las instituciones y tesorerías, el riesgo bajista permanece elevado. Cualquier repunte de alivio podría encontrarse con una seria resistencia si no vemos antes una estabilización en los flujos netos y un retorno a entradas sostenidas de capital.

Volumen Spot Aún Endeble

El volumen spot sigue siendo estructuralmente débil, con la media móvil a 30 días todavía deprimida, a pesar de que BTC haya retrocedido desde los 98.000$ hasta la zona de los 72.000$. Este comportamiento vuelve a mostrarnos ese vacío de demanda que ya venimos señalando: la presión de venta no está encontrando una absorción constante y significativa al otro lado del libro de órdenes.

Históricamente, los giros de tendencia significativos han ido acompañados de expansiones agresivas en el volumen spot, cuando entra nueva demanda decidida a hacerse con la oferta disponible. En este caso, el volumen apenas ha repuntado modestamente durante la caída, lo que sugiere que la actividad está siendo más reactiva que proactiva, fdominada por distribución y reducción de riesgo, y no por acumulación con convicción.

Con una liquidez todavía escasa, el precio sigue expuesto a nuevas incursiones bajistas. En un mercado sin una puja spot consistente, incluso los episodios de venta moderados pueden tener un impacto desproporcionado.

Liquidaciones en Futuros

Una cascada de liquidaciones ha sacudido con fuerza los mercados de derivados de BTC. Las liquidaciones de posiciones largas han registrado el mayor pico de toda la caída actual, reflejando una purga agresiva del apalancamiento alcista a medida que el precio cedía terreno hacia la franja media de los 70.000$.

Resulta especialmente relevante que, durante gran parte de noviembre y diciembre, la actividad de liquidaciones se mantuviera relativamente contenida. Esto nos sugiere que el apalancamiento se reconstruyó progresivamente ante un contexto de debilidad spot. El reciente estallido marca un cambio claro de régimen: ahora las ventas forzadas comienzan a dominar los flujos, amplificando la volatilidad y ensanchando los rangos intradía.

A partir de aquí, la estabilización del precio dependerá de si este reajuste del apalancamiento ha sido suficiente para limpiar el exceso de riesgo o si todavía queda margen para un nuevo proceso de desapalancamiento. Históricamente, las recuperaciones que se logran sostener en el tiempo requieren que la demanda spot tome el relevo, y no pueden depender únicamente de que el mercado se purgue a base de liquidaciones.

La Volatilidad Implícita de Corto Plazo Se Mantiene Firme

La volatilidad implícita en los vencimientos más cortos se disparó hacia el 70% cuando el precio volvió a retestear la zona de los 73.000$, antiguo máximo de ciclo que ahora actúa como soporte. Desde el fin de semana, el régimen de volatilidad ha escalado a un nivel superior. La volatilidad implícita a una semana ha aumentado aproximadamente 20 puntos frente a hace dos semanas, mientras que el resto de la curva también se ha revalorizado, con incrementos de varios puntos porcentuales.

Cuando la volatilidad implícita de corto plazo se mantiene elevada en relación con los movimientos realizados recientes, nos está diciendo que el mercado sigue dispuesto a pagar por cubrir riesgo inmediato, en lugar de ir tras monetizar la desaceleración de la volatilidad. No se trata de un ajuste puntual en un vencimiento concreto: el movimiento está liderado por el tramo corto de la curva, señal clara de dónde se concentra ahora el miedo.

Este comportamiento refleja una fuerte demanda de protección ante posibles movimientos bruscos y repentinos, más que una convicción direccional clara. Los traders se muestran reacios a vender riesgo a corto plazo de forma agresiva, manteniendo así elevadas las primas bajistas y dejando en el ambiente una sensación de fragilidad que todavía no termina de disiparse.

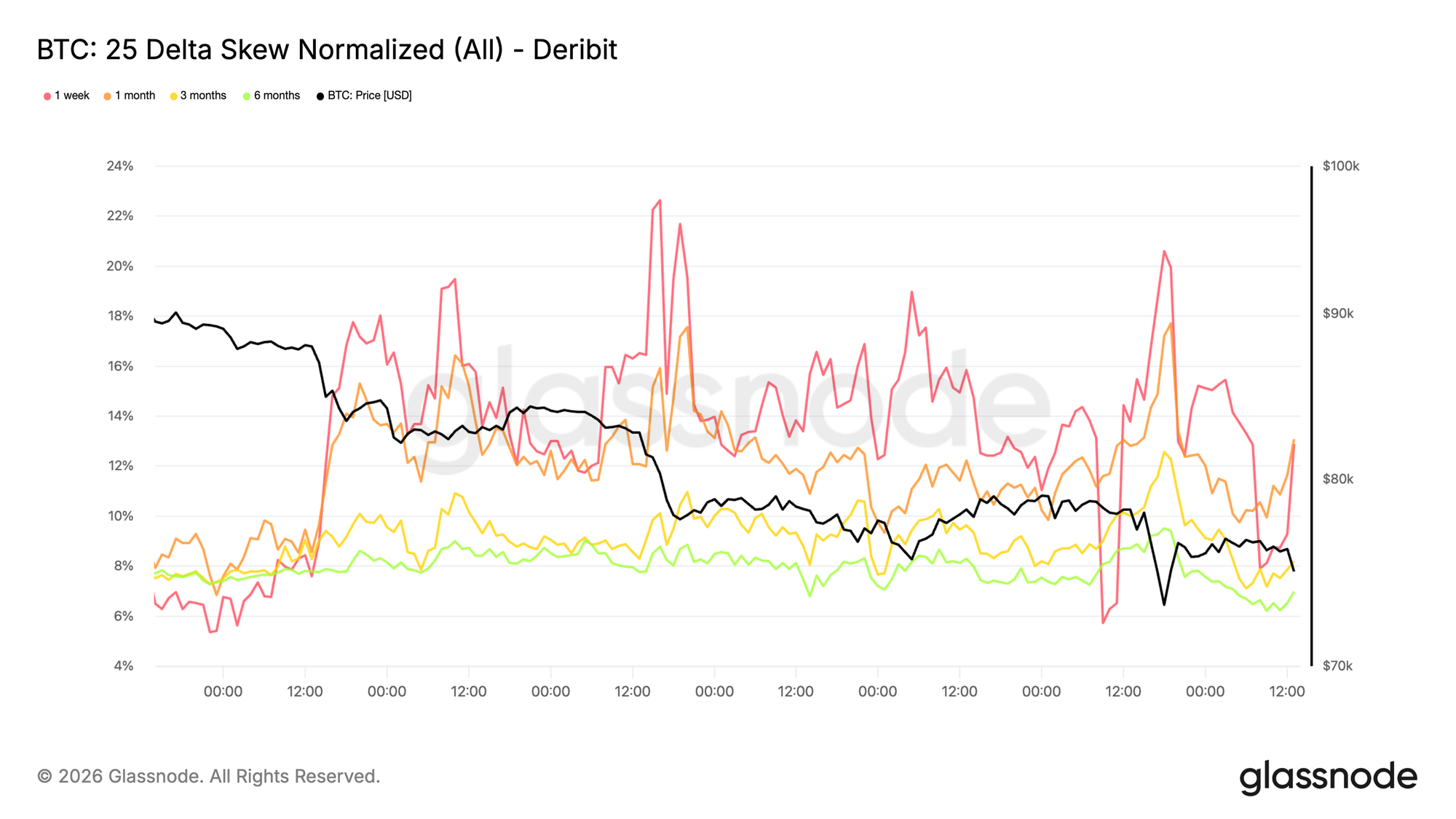

La Prima Bajista Sigue Intensificándose

La revalorización de la volatilidad tiene un sesgo claramente direccional. El skew bajista ha vuelto a empinarse, mostrando una demanda más intensa de opciones put frente a las call. Esto indica que el mercado está mucho más centrado en cubrirse ante el riesgo de caídas bruscas que en posicionarse para un simple repunte de alivio, incluso mientras el precio se mantiene por encima de los 73.000$.

Lejos de rotar hacia una mayor demanda de calls, los flujos en el mercado de opciones siguen concentrados en buscar protección. Esto mantiene la distribución implícita inclinada hacia desenlaces negativos y refuerza el tono defensivo que ya observábamos en la volatilidad implícita a corto plazo.

Un skew bajista pronunciado es reflejo de un mercado dispuesto a pagar por un seguro antes que a expresar convicción alcista. El posicionamiento continúa siendo claramente asimétrico, con el riesgo concentrado en escenarios de continuidad bajista más que en una recuperación sólida.

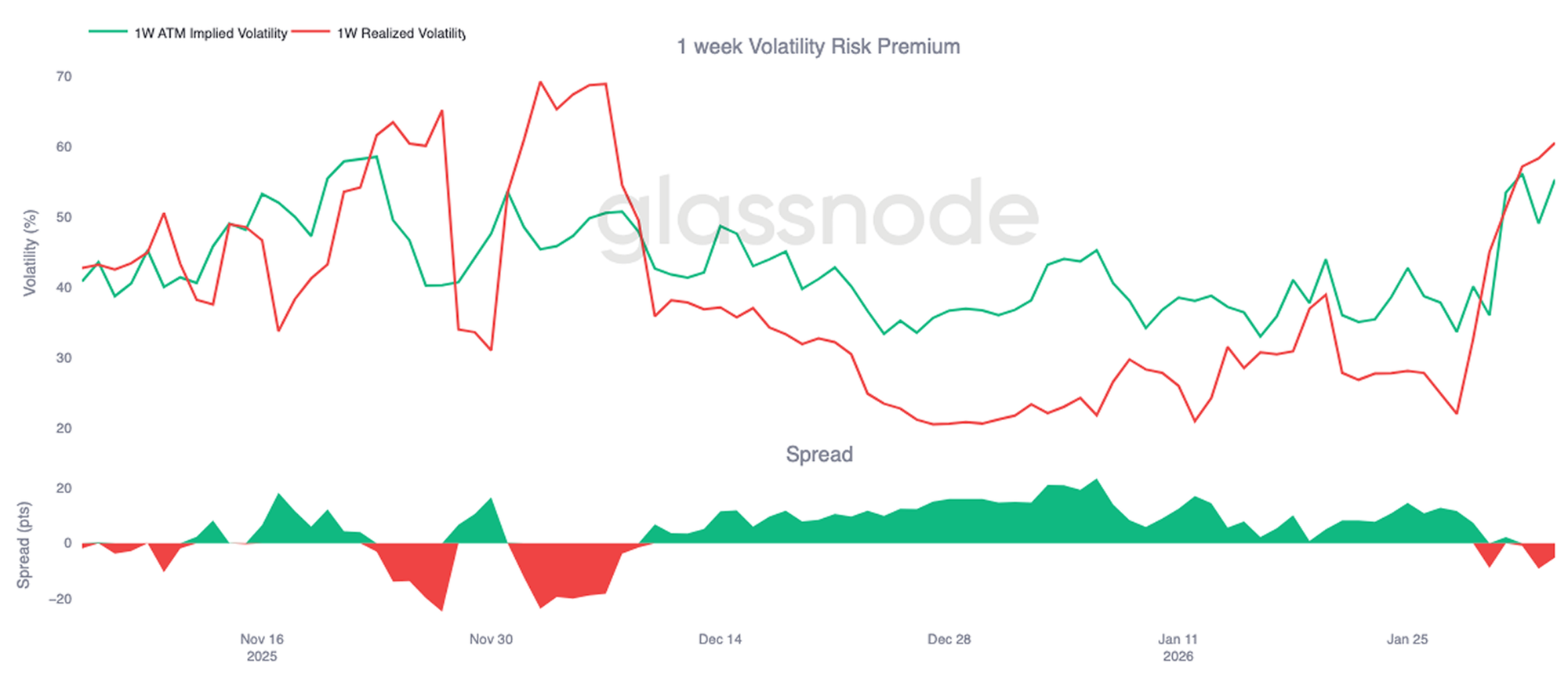

La Prima de Riesgo de Volatilidad a 1 Semana Gira a Territorio Negativo

La visible tensión en la parte corta de la curva de volatilidad y en el skew bajista empieza ahora a trasladarse al carry. La prima de riesgo de volatilidad a 1 semana ha pasado a territorio negativo por primera vez desde principios de diciembre, cayendo hasta aproximadamente -5, tras situarse cerca de +23 hace apenas un mes.

Una prima de riesgo de volatilidad negativa implica que la volatilidad implícita está cotizando por debajo de la volatilidad realizada. Para los vendedores de gamma, el carry ha pasado de ser un aliado a convertirse en un lastre. Las posiciones que antes se beneficiaban del paso del tiempo ahora se desangran, obligando a muchas mesas a cubrirse de forma más activa o a rolar exposición hacia vencimientos posteriores. Esta respuesta mecánica añade presión a corto plazo en lugar de absorberla.

Con el carry en rojo, la volatilidad deja de almacenarse en los libros y comienza a materializarse en movimientos efectivos de precio. En este contexto, los flujos del opciones ya no amortiguan los desplazamientos, sino que pueden reforzarlos, contribuyendo a la presión bajista que ya se hace evidente tanto en el skew como en la parte corta de la curva.

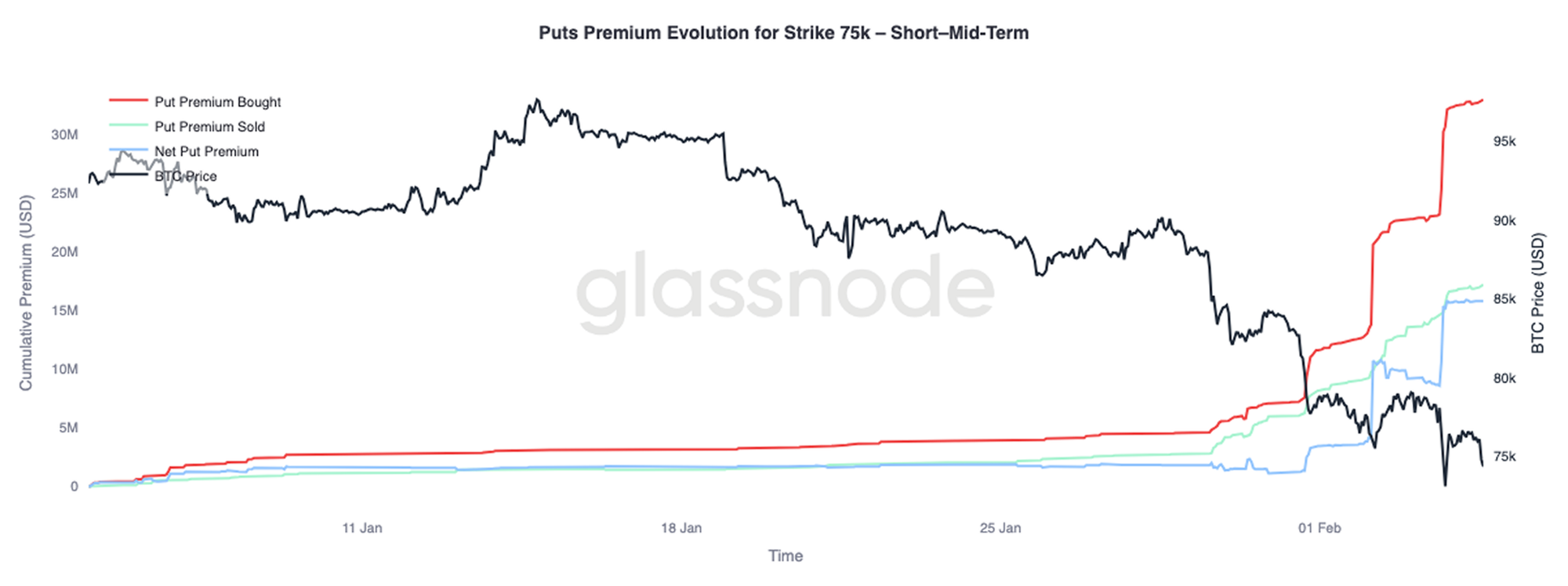

Evolución de la Prima de la Put en los 75.000$ (Corto y Medio Plazo)

Analicemos ahora el comportamiento de la prima put en los 75.000$, un nivel que está siendo activamente defendido, retesteado y puesto a prueba de forma reiterada. Este strike se ha convertido en un auténtico punto neurálgico para el posicionamiento de riesgo a corto plazo.

La prima pagada por puts ha aumentado de forma significativa en relación con la prima vendida, ampliando la brecha neta entre ambas. Esta revalorización se ha desarrollado en tres fases bien diferenciadas, cada una coincidiendo con tramos bajistas donde el mercado fue incapaz de ofrecer un alivio consistente. Cada nueva extensión a la baja ejerció presión sobre las posiciones existentes, forzando coberturas adicionales y reforzando la demanda de protección.

Más allá de los tres meses —y aunque no se muestra en este gráfico— la dinámica cambia. La prima vendida ha superado recientemente a la prima comprada, lo que indica que los traders están dispuestos a monetizar la volatilidad elevada en vencimientos más lejanos, al tiempo que siguen pagando por protección bajista a el corto plazo. Una dicotomía clara entre prudencia inmediata y oportunismo estratégico a más largo plazo.

Conclusión

Bitcoin ha entrado en un régimen claramente más defensivo tras perder la Media Real del Mercado situada cerca de los 80.200$, después de varios intentos fallidos por recuperar el coste base de los Inversores a Corto Plazo en torno a los 94.500$. La rentabilidad se comprimió a medida que las ganancias no realizadas se evaporaban y las pérdidas realizadas aumentaban durante el descenso hacia la zona baja de los 70.000$. Aunque comienza a formarse una demanda incipiente entre los 70.000$ y los 80.000$, con una constelación más densa entre los 66.900$ y los 70.600$, el elevado volumen de pérdidas realizadas sugiere que las ventas impulsadas por el miedo todavía no han desaparecido. Con una liquidez spot que sigue siendo escasa, los intentos de recuperación continúan tropezando, lo que implica que probablemente necesitemos ver un agotamiento vendedor más claro para lograr una estabilización duradera.

En los mercados de derivados, el impulso vendedor se ha vuelto cada vez más desordenado, con grandes eventos de liquidaciones de posiciones largas confirmando que el apalancamiento está siendo reajustado a la fuerza. Si bien este desapalancamiento puede eliminar el exceso especulativo, por sí solo no construye un suelo sólido. El mercado de opciones refleja esta incertidumbre: el skew bajista se intensifica y la volatilidad implícita permanece elevada, señal de que los traders siguen preparándose para más turbulencias.

A partir de aquí, la variable clave sigue siendo la demanda spot. Sin una expansión clara de la participación en el mercado al contado y sin el regreso de las entradas constantes de capital, el mercado permanece expuesto tanto a nuevas incursiones bajistas como a rebotes bruscos e inestables. Hasta que las condiciones mejoren, el equilibrio del riesgo continúa inclinado hacia abajo, y cualquier recuperación requerirá tiempo, absorción de oferta y, sobre todo, el regreso de una convicción firme por parte del bando comprador.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.