Debilidad Estructural

BTC continúa moviéndose a la defensiva dentro del rango comprendido entre los 60.000$ y los 72.000$, mientras que la oferta situada por encima, entre los 82.000$ y los 97.000$, actúa como un auténtico techo que limita cualquier intento de impulso alcista.

Contenidos

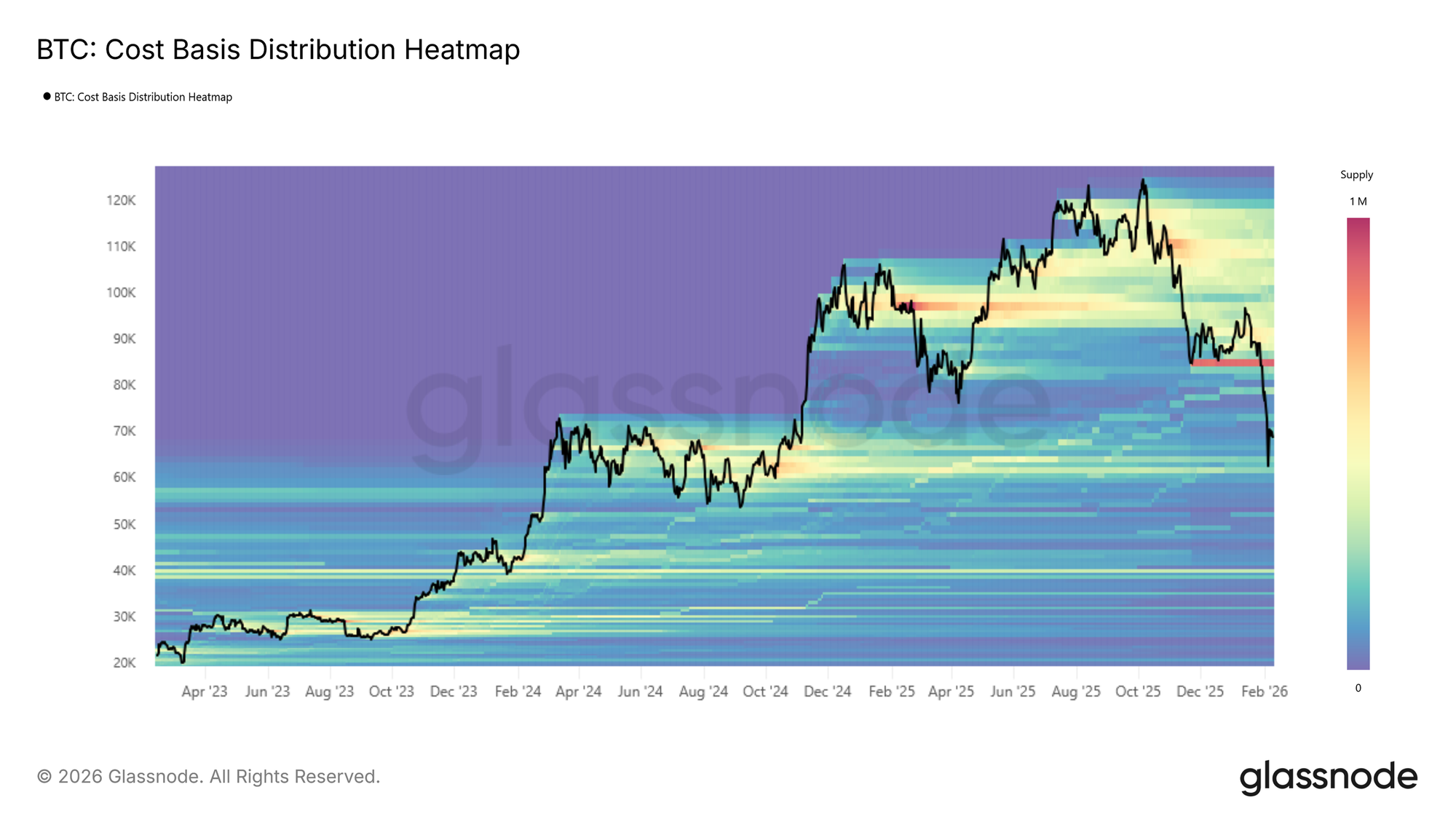

- BTC permanece atrapado entre el Valor Verdadero del Mercado (en torno a los 79.200$) y el Precio Realizado (aproximadamente en los 55.000$), reflejando un régimen defensivo tras la anterior rotura estructural. La presión vendedora continúa absorbiéndose dentro del corredor de demanda que se extiende entre los 60.000$ y los 72.000$.

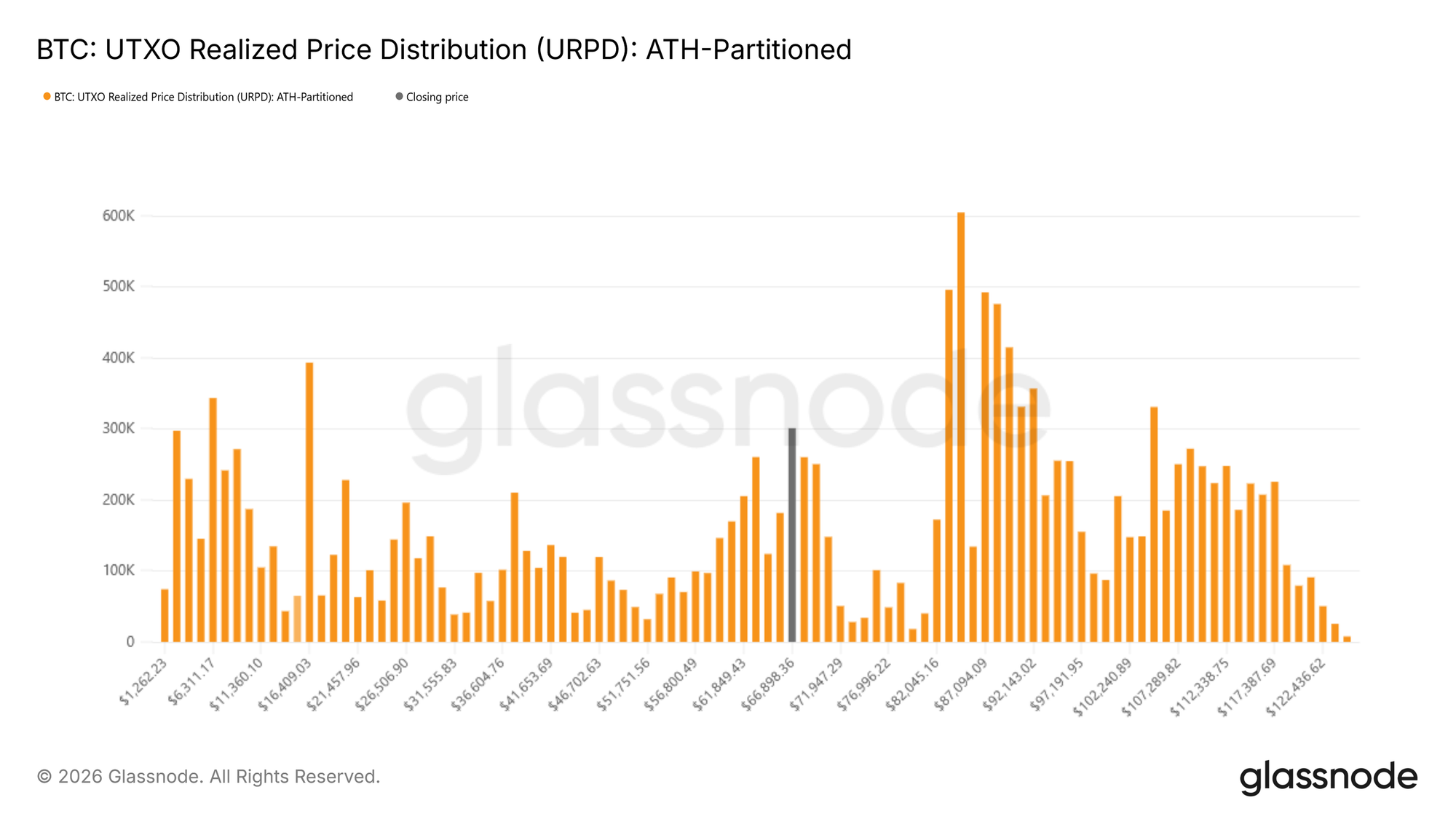

- Existen importantes constelaciones de oferta entre los 82.000$ y los 97.000$, así como entre los 100.000$ y los 117.000$, actualmente en pérdidas no realizadas. Estas zonas podrían llegar a transformarse en una significativa resistencia si el mercado intenta realizar algún repunte de alivio.

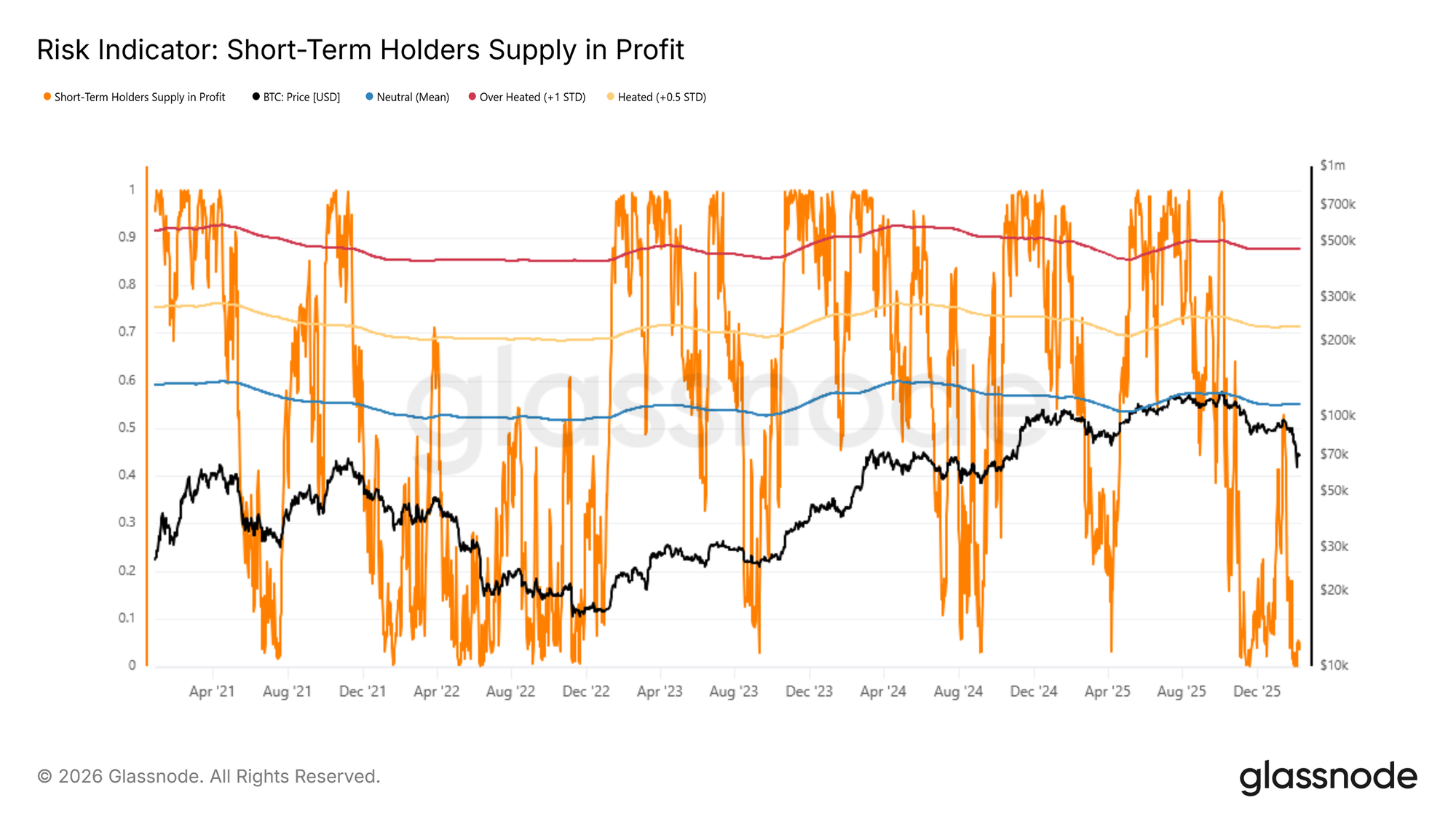

- La rentabilidad de los Inversores a Corto Plazo (ICP) continúa en territorio negativo, lo que pone de manifiesto la fragilidad de la convicción entre los compradores más recientes y limita la capacidad que tiene el precio para mantener cualquier escalada.

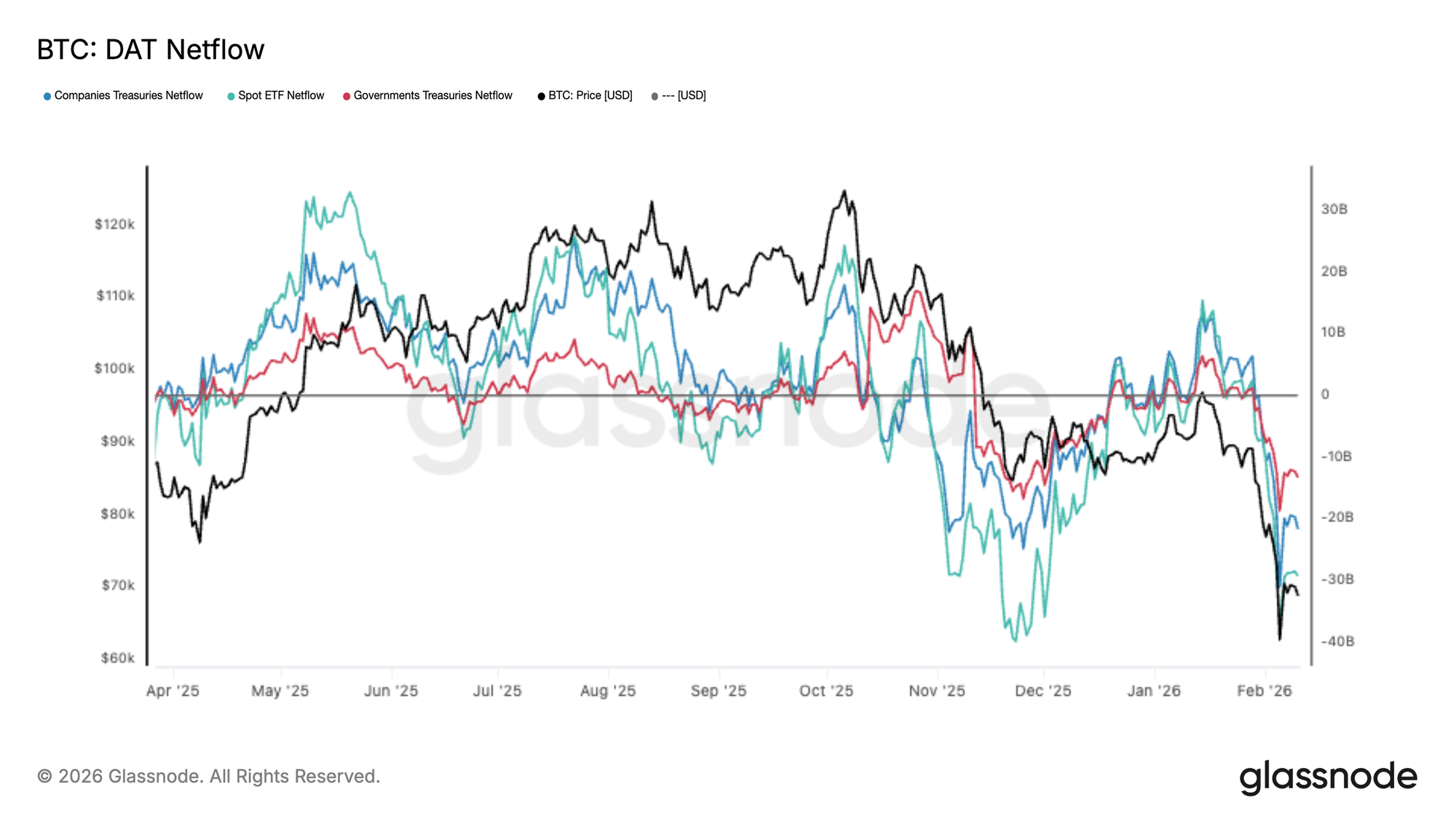

- Los flujos de las tesorerías de activos digitales se han tornado hacia salidas netas sincronizadas, señal inequívoca de un proceso de reducción de riesgo institucional. La absorción en el mercado spot se percibe endeble, sin la profundidad necesaria para sostener cualquier avance consistente.

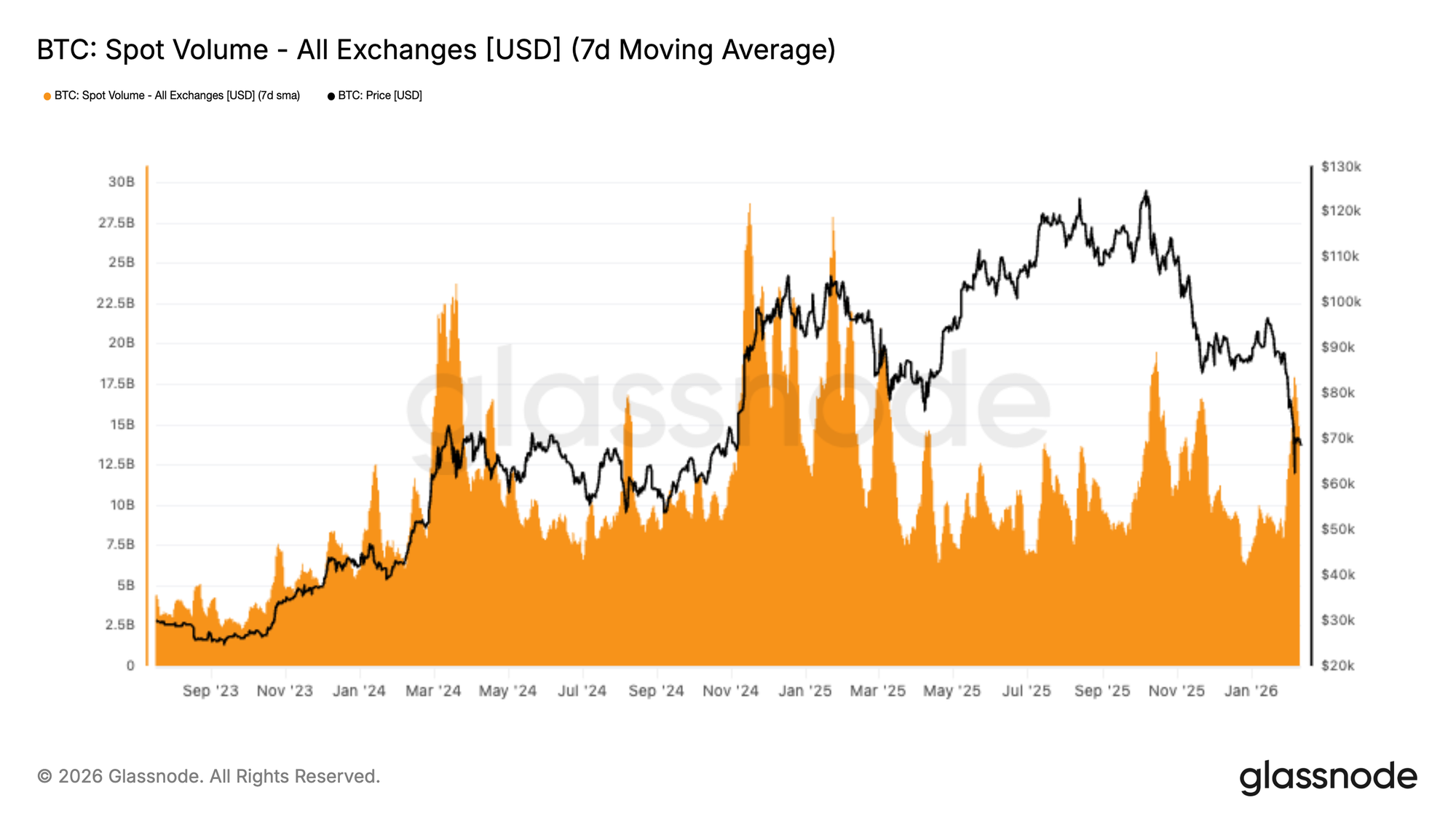

- El volumen spot repuntó con fuerza durante la caída, pero no logró mantenerse. Este comportamiento sugiere una participación reactiva, más vinculada al nerviosismo del momento que a una acumulación constructiva y meditada.

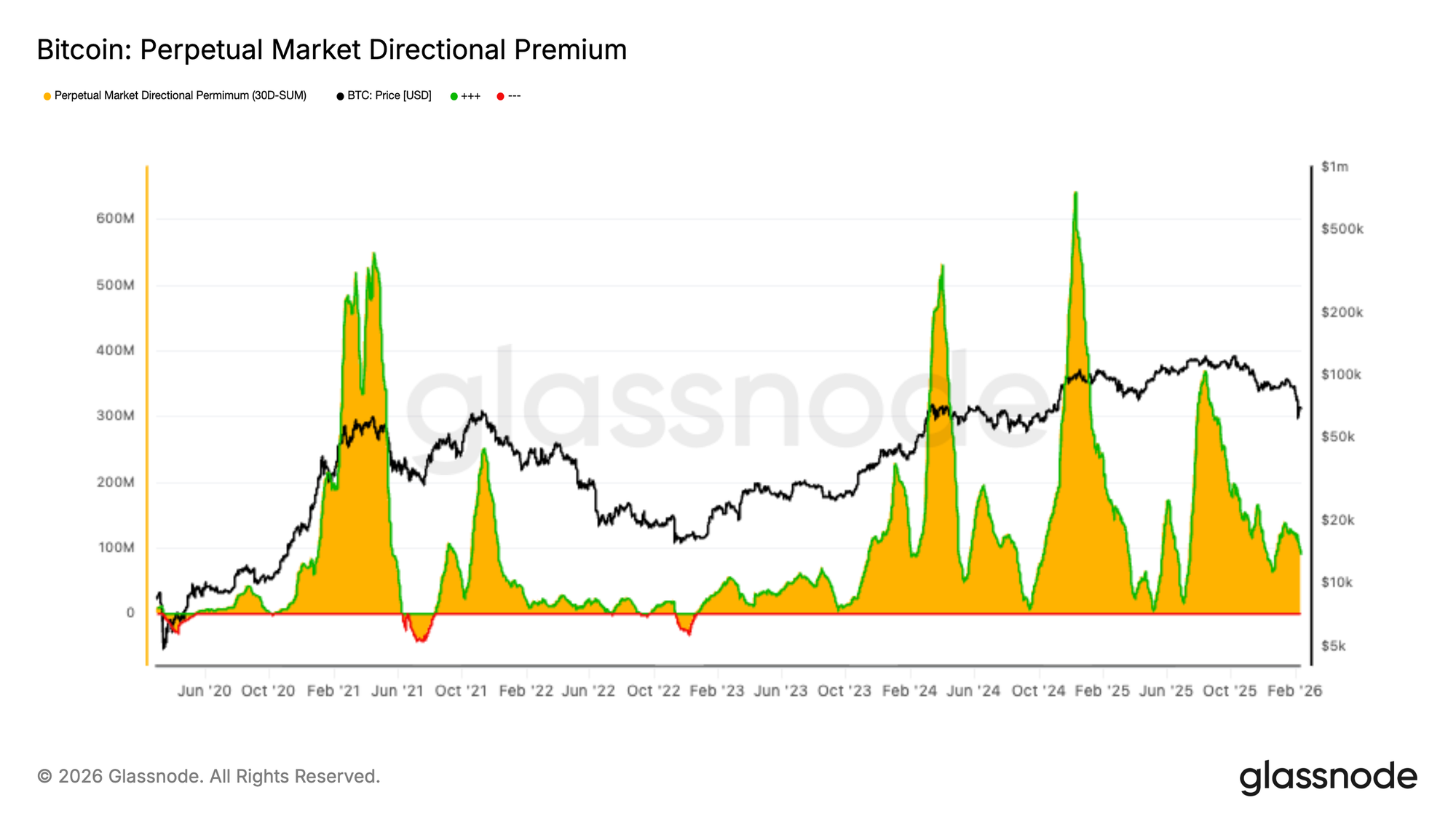

- El posicionamiento en los futuros perpetuos también ha experimentado una clara desaceleración. Los traders apalancados dan un paso atrás haciendo que las primas direccionales se compriman y el impulso especulativo pierda fuelle.

- La volatilidad implícita y el sesgo en el mercado de opciones siguen reflejando una demanda de coberturas bajistas persistente, coherente con una postura de mercado claramente defensiva.

- Por último, la gamma de los dealers y el posicionamiento en el mercado de opciones refuerzan este comportamiento reactivo del precio, provocando movimientos de corta duración en un entorno de liquidez frágil y sensible.

On-chain: Radiografía Interna del Mercado

Desde que BTC registró un nuevo máximo histórico a comienzos de octubre, el mercado ha transitado a lo largo de tres fases estructurales muy definidas. La primera fue una contracción brusca, donde el precio retrocedió con rapidez hacia la Media Real del Mercado, nivel que fue puesto a prueba en múltiples ocasiones hasta finales de noviembre del 2025. A continuación, asistimos a un periodo prolongado de consolidación, donde el precio logró mantenerse ligeramente por encima de este umbral hasta finales de enero del 2026. Más recientemente, el mercado ha entrado en una tercera fase caracterizada por una rotura decisiva por debajo de la Media Real del Mercado, acelerando el desplazamiento hacia la región de los 60.000$.

Nuevo Rango de Negociación

El rango predominante en esta tercera fase —actualmente delimitado por la Media Real del Mercado en torno a los 79.200$ y el Precio Realizado cerca de los 55.000$— guarda un notable parecido con el entorno estructural que observamos durante la primera mitad del 2022.

Al igual que en el segundo trimestre del 2022, es razonable esperar que el precio continúe oscilando dentro del rango comprendido entre el Precio Realizado y la Media Real del Mercado. El mercado necesita tiempo, y probablemente comprimirse aún más, para permitir que emerjan nuevos compradores y comiencen a acumular oferta de manera progresiva.

Un cambio de régimen significativo a el corto plazo requeriría un catalizador fuera de lo común: o bien una recuperación contundente de la Media Real del Mercado en los 79.200$, que apuntaría a un fortalecimiento estructural renovado, o un evento sistémico similar al colapso de LUNA o FTX que forzase al precio a perder el soporte del Precio Realizado en los 55.000$. En ausencia de estos extremos, el escenario más probable a medio plazo sigue siendo una fase prolongada de absorción dentro del rango de lateralización.

Defendiendo una Antigua Zona de Acumulación

Hasta el momento, la presión de venta ha sido absorbida en gran medida dentro de la misma banda oscilatoria que nos retuvo durante buena parte de la primera mitad del 2024, entre los 60.000$ y los 72.000$. Esta defensa reiterada sugiere que comienza a gestarse cierta convicción entre los compradores dispuestos a acumular dentro de este rango. En un escenario constructivo, una absorción constante dentro de este rango podría replicar a las anteriores fases de acumulación consistente, asentando una base prolongada para el próximo impulso alcista con carácter más explosivo.

Sin embargo, la solidez de esta estructura dependerá, en última instancia, de la intensidad y persistencia que muestre la demanda. La agresividad con la que los compradores defiendan la zona entre los 60.000$ y los 72.000$ determinará si el mercado logra estabilizarse dentro del rango o si, por el contrario, una absorción débil abre la puerta a una incursión bajista más profunda.

Riesgo de Oferta Superior

Para evaluar si la demanda dentro del rango de los 60.000$–72.000$ está ganando tracción, acudimos al análisis de la distribución por precio de adquisición. La métrica de la Distribución del Precio Realizado de los UTXO (URPD) nos presenta un desglose muy granular de la oferta en función del precio al que las monedas se movieron por última vez, permitiéndonos identificar constelaciones de acumulación bien definidas. Las lecturas actuales muestran que el precio ha encontrado soporte dentro de una densa banda de oferta formada durante la primera mitad del 2024, concentrada precisamente entre los 60.000$ y los 72.000$. Esto sugiere que quienes compraron y acumularon en esa región están defendiendo activamente sus posiciones.

No obstante, la oferta que se sitúa por encima sigue siendo estructuralmente pesada. Existen importantes constelaciones entre los 82.000$ y los 97.000$, así como entre los 100.000$ y los 117.000$, correspondientes a subgrupos que ahora se mantienen con pérdidas no realizadas considerables. Estas zonas podrían actuar a modo de sobrecarga latente de presión vendedora, especialmente si pasar demasiado tiempo en pérdidas o un nuevo episodio de volatilidad bajista desencadenan nuevas capitulaciones.

Rastreando los Techos en Mercados Bajistas

Dentro de esta estructura de lateralización, saber identificar puntos de inflexión tácticos se vuelve realmente crucial. Si asumimos que el rango a medio plazo continúa delimitado por el Precio Realizado en la parte inferior y la Media Real del Mercado en la parte superior, entonces la dinámica de los repuntes locales cobra una importancia especial dentro de un régimen de carácter bajista. Históricamente, las primeras fases de los mercados bajistas suelen estar marcadas por repuntes en contra de la tendencia que terminan frenados por compradores recientes que distribuyen en zonas donde resurge la fortaleza en el mercado. Por ello, que sus ganancias no realizadas se expandan abruptamente suele preceder la formación de techos locales.

La métrica de la Oferta en Ganancias de los Inversores a Corto Plazo (ICP) nos proporciona un barómetro muy útil para esta oscilación en concreto. Cuando se sitúa dentro de su banda estadística denominada “más extrema”, que abarca desde la media histórica hasta las +0,5 desviaciones estándar, ahí es donde los rebotes de los mercados bajistas tienden a tocar techo. Actualmente, esta métrica se sitúa en torno al 4,9%, lo que indica que la mayoría de los compradores recientes permanece en pérdidas. Esta rentabilidad contenida subraya un entorno estructuralmente frágil, donde el impulso alcista podría tener dificultades para sostenerse si no se produce una crecida significativa de la demanda.

Off-Chain: Lo Que Nos Dice el Mercado por Fuera

Flujos de Tesorerías de Activos Digitales

Los flujos de las Tesorerías de Activos Digitales (DAT) han girado con contundencia hacia terreno negativo. Los ETF spot, las tesorerías corporativas y las entidades gubernamentales están registrando salidas netas simultáneas mientras BTC cotiza en nuevos mínimos locales. Son los ETF los que lideran el movimiento, pero las salidas desde corporaciones y gobiernos refuerzan la idea de que la presión vendedora es amplia y transversal, no un fenómeno aislado. Esta sincronización nos envía un claro mensaje: estamos ante un proceso de reducción de riesgo institucional. La demanda marginal ha dado un paso atrás y, en el corto plazo, es la oferta la que domina el flujo de órdenes.

La magnitud de estas salidas nos presenta unas condiciones spot “pesadas”, ya que la absorción en curso tiene dificultades para mantener el ritmo de toda la distribución que se está efectuando en estos momentos. No estamos ante una simple rotación táctica dentro de un único subgrupo; lo que vemos es un repliegue generalizado en la exposición de las tesorerías. Hasta que los flujos DAT no se estabilicen, la acción del precio seguirá siendo especialmente sensible a nuevas oleadas de venta. La volatilidad, en este contexto, dependerá de la rapidez con la que aparezcan nuevos compradores capaces de contrarrestar esta fase de distribución institucional.

Volumen Spot Endeble

El volumen de negociación en el mercado spot se expandió con fuerza durante la caída de BTC hacia la zona baja de los 70.000$, con la media móvil a 7 días registrando un repunte evidente a medida que la volatilidad fue acelerando. Este incremento refleja una participación reactiva: traders respondiendo al movimiento bajista, y no una oleada de convicción compradora genuina. Lo más revelador es que esa expansión del volumen se desinfló con rapidez tras el impulso inicial. Lo que quiere decir que el movimiento llamó puntualmente la atención en el mercado, pero no hubo continuidad de demanda spot.

La ausencia de seguimiento confirma que la absorción sigue siendo superficial frente a la magnitud de la presión de venta. Lejos de apuntar a una acumulación estructural, la actividad actual parece estar impulsada por reajustes tácticos a corto plazo y rotación derivada de las últimas liquidaciones. Sin una participación constante y sostenida por parte del lado comprador, el precio permanece vulnerable a cualquier nuevo episodio de volatilidad. Por ahora, los flujos spot reflejan actividad en momentos de tensión, no una transición decidida liderada por una demanda constructiva.

Desaceleración en la Prima de Futuros

El posicionamiento en los futuros perpetuos ha experimentado una clara desaceleración. La prima direccional se ha comprimido a terreno neutral tras el reciente retroceso, reflejando una reducción evidente en la actividad especulativa. Los traders apalancados han optado por replegarse en lugar de posicionarse agresivamente en busca de continuidad, ya sea al alza o a la baja. En fases anteriores del ciclo, las primas elevadas coincidían con una convicción direccional sólida. Sin embargo, el régimen actual sugiere que estamos ante un mercado con escaso apetito por exposición apalancada.

Esta contracción pone de relieve una caída más amplia en la participación dentro del mercado de futuros. La aversión al riesgo se ha congelado al mismo ritmo que la reciente volatilidad ha ido erosionando la confianza inversora. No observamos un aumento agresivo en posiciones cortas ni tampoco una renovada especulación alcista; más bien, predomina la cautela. La actividad en derivados pierde intensidad, eliminando una fuente clave de inercia que suele amplificar los movimientos del precio. En este entorno, el mercado spot vuelve a asumir el liderazgo para dirigir a corto plazo. Por ahora, el complejo de futuros transmite prudencia y falta de convicción, coherente con una fase de menor energía tras esta reciente sacudida bajista.

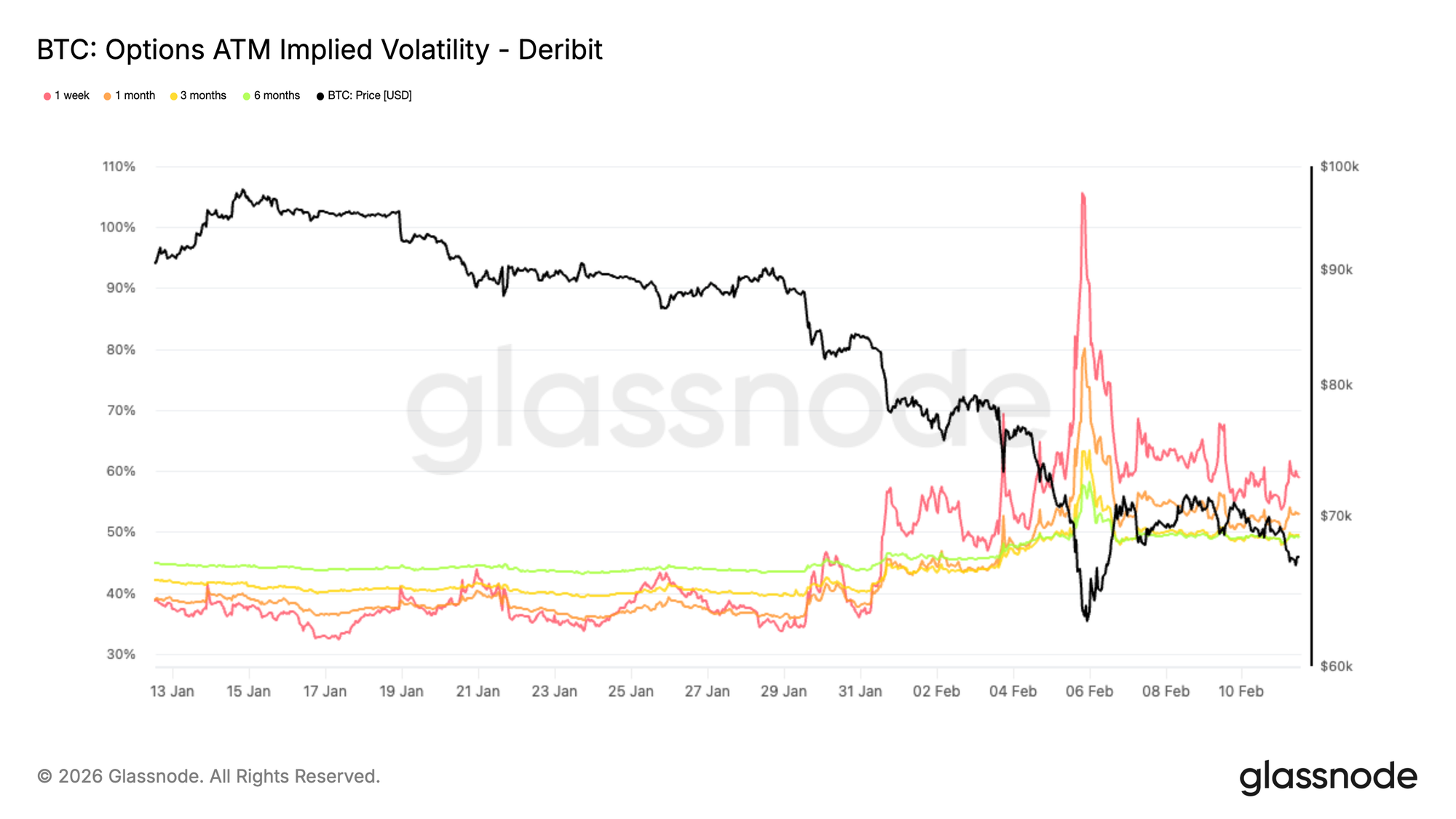

La Volatilidad Implícita Apunta a un Régimen de Mayor Riesgo

El primer cambio estructural tras el evento de capitulación se observa en el régimen de volatilidad implícita. Si analizamos la volatilidad implícita at-the-money (ATM) a 1 mes, la diferencia es evidente. Los vencimientos de mayor duración se han reajustado al alza: la volatilidad implícita a 6 meses ha ganado más de 5 puntos desde comienzos de mes, mientras que la de 3 meses ha aumentado aproximadamente 9 puntos.

El salto más significativo se produjo en el tramo corto de la curva, donde la volatilidad implícita a 1 semana se disparó más de 20 puntos. La volatilidad implícita refleja cuánto movimiento espera el mercado de cara al futuro. Variaciones de esta magnitud rara vez representan un simple sobresalto pasajero; más bien indican una revalorización estructural del riesgo en adelante en toda la superficie de opciones.

Aunque la volatilidad se ha moderado desde su pico, sigue manteniéndose elevada en todos los vencimientos, lo que indica que los traders continúan descontando un entorno prolongado de incertidumbre, no un retorno inmediato a la calma.

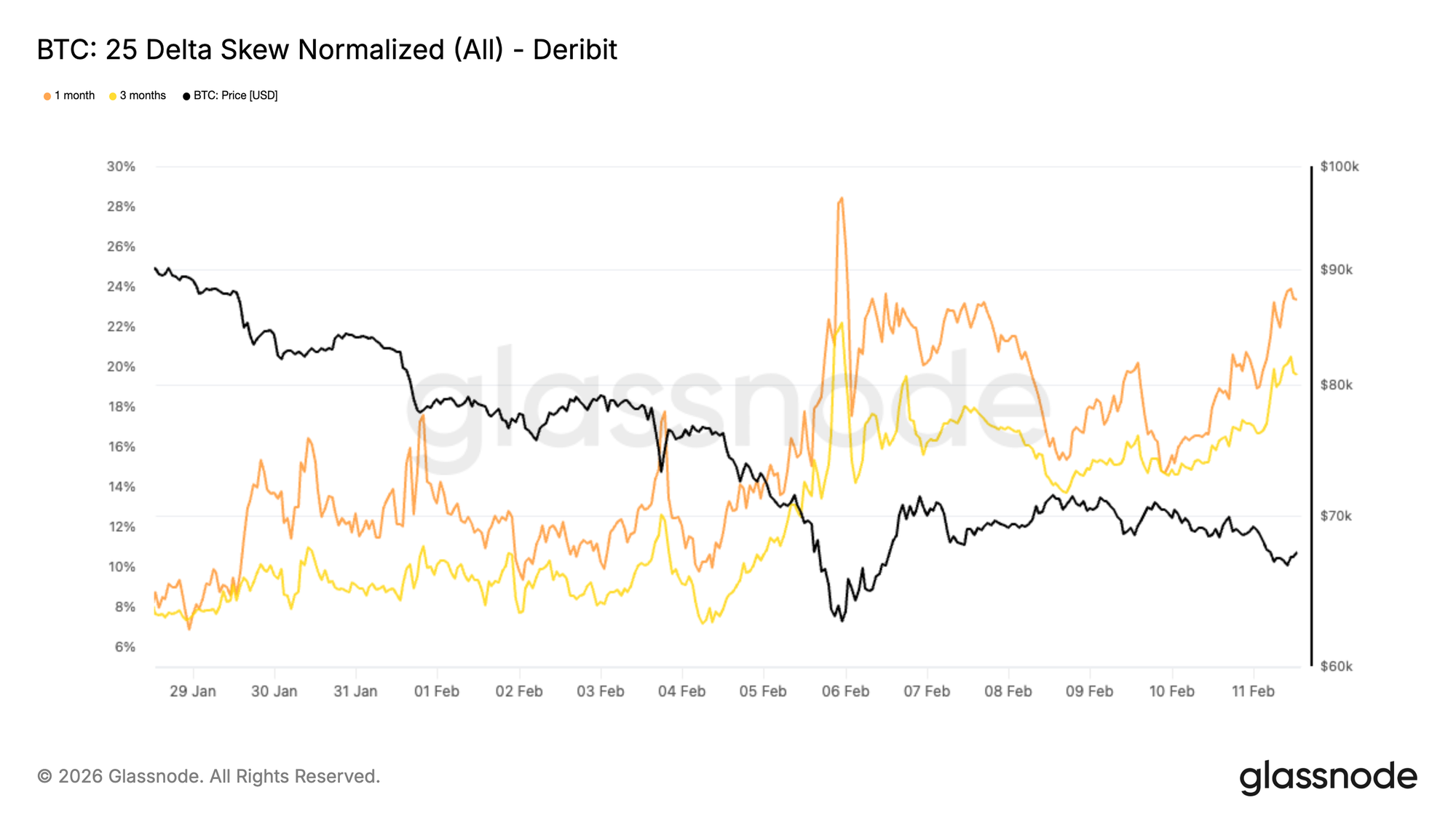

El 25 Delta Skew Refleja Demanda Persistente de Protección Bajista

Si bien la volatilidad general se ha reajustado al alza, el skew nos revela cómo se distribuye esa demanda a lo largo de los strikes. Al observar el 25 delta skew a 1 y 3 meses, ambos se desplazaron con fuerza a territorio negativo durante la caída, ya que los traders compraron puts de manera agresiva.

Incluso después del repunte de alivio del viernes, la protección bajista continúa cotizando con una prima significativa y se sitúa cerca de los niveles más extremos alcanzados durante la venta masiva. El 25 delta skew compara la volatilidad implícita de las opciones put fuera del dinero frente a las call fuera del dinero. Cuando el skew es negativo, señala una mayor demanda de cobertura bajista que de exposición alcista. El 28 de enero, el skew a 1 y 3 meses rondaba una prima del 8% en puts. Actualmente se sitúa cerca del 23% y el 19%, respectivamente.

La superficie de volatilidad permanece claramente inclinada hacia la protección frente a posibles caídas. A pesar del rebote, la cautela sigue impregnando el mercado. El miedo no ha desaparecido; simplemente ha cambiado de forma.

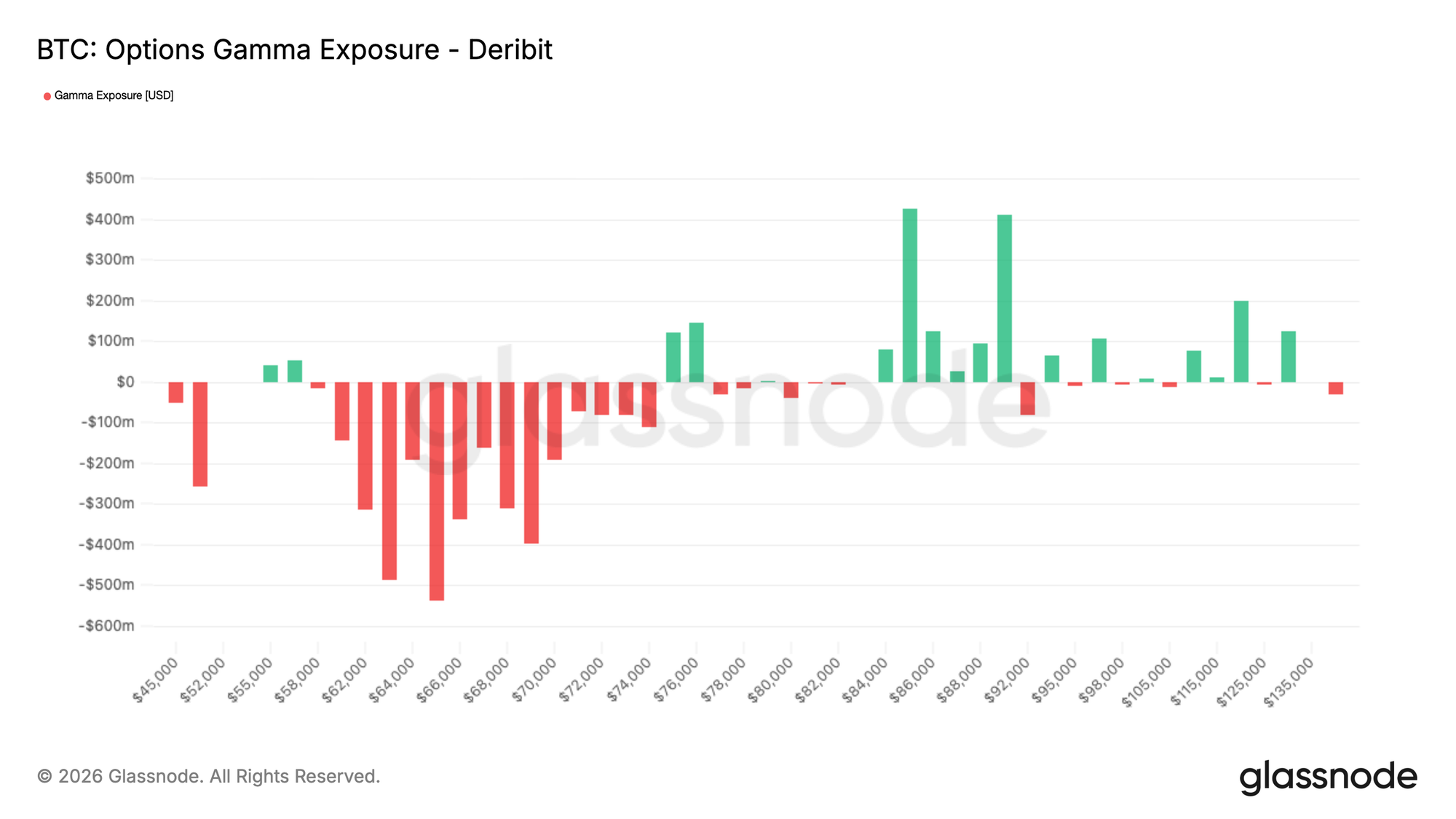

El Posicionamiento de Gamma de los Dealers Mantiene al Precio en Modo Reactivo

Con BTC cotizando en los 68.000$ en el momento de redactar este informe, el mercado spot se sitúa en pleno centro de un marcado rango de gamma negativa, con una exposición aún mayor acumulándose por debajo.

Este flujo defensivo en el mercado de opciones deja una huella mecánica muy clara en el posicionamiento de los dealers. Cuando los dealers están en gamma negativa, se ven obligados a comprar cuando el precio sube y a vender cuando cae para mantenerse cubiertos. Este comportamiento no amortigua los movimientos; al contrario, los refuerza, especialmente en entornos de volatilidad elevada como el régimen actual.

Tras la agresiva compra de puts durante la caída, los dealers continúan estructuralmente expuestos de una forma que puede amplificar los vaivenes del precio. El reciente repunte no ha neutralizado por completo esa sensibilidad. El resultado es una estructura de mercado mecánicamente frágil, donde los flujos de cobertura pueden acelerar los movimientos en ambas direcciones, aunque con un sesgo de riesgo más inclinado a que se produzcan extensiones bajistas más abruptas.

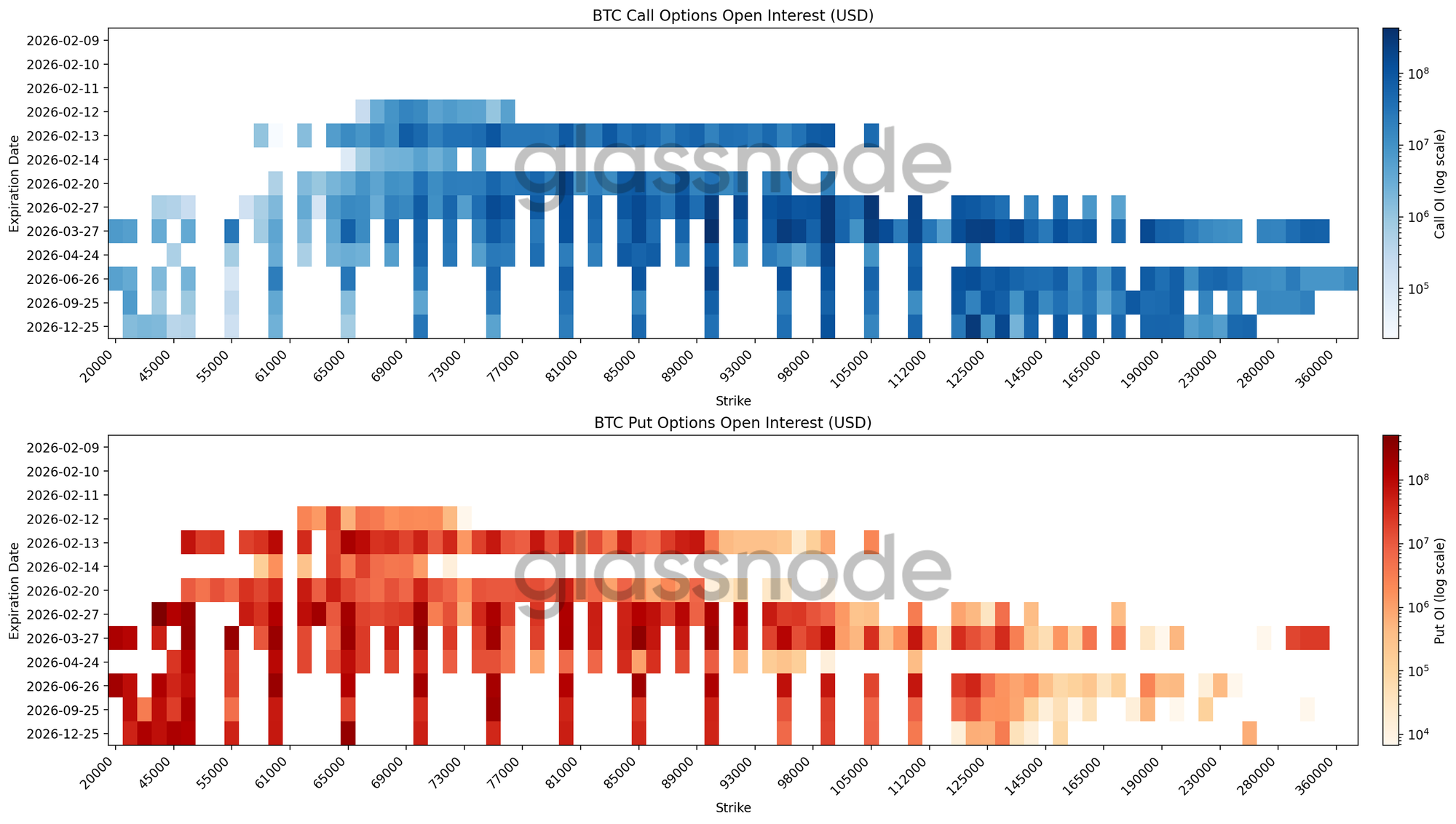

El Mapa de Calor de los Contratos en Abierto Revela Amplias Zonas de Cobertura

Nuestro último mapa de calor visualiza los contratos en abierto de opciones sobre BTC a lo largo de distintos strikes y vencimientos en una sola imagen, permitiéndonos identificar dónde se concentra el posicionamiento y dónde podrían surgir sensibilidades estructurales del precio. Los contratos en abierto de los puts se acumulan de forma significativa por debajo del precio spot. Para el vencimiento de febrero, el mayor bloque se sitúa entre los 70.000$ y los 60.000$. Más adelante en la curva de tiempo, se observa una concentración más amplia entre los 50.000$ y los 30.000$ en vencimientos de mayor duración que se extienden hasta finales de año.

Esta estructura abarca múltiples expiraciones, lo que indica que hay una demanda persistente por cobertura que no se trata de una protección puntual ligada a un único evento. La exposición se distribuye entre strikes adyacentes, en busca de un seguro que esté basado en rangos amplios más que en la expectativa de un desplome concreto en un nivel preciso. Del lado de las calls, los contratos en abierto se concentran por encima de los 120.000$ en la segunda mitad del año. Se está monetizando el potencial alcista a corto plazo, mientras que la protección bajista de mayor vencimiento permanece en cartera a modo de cobertura ante riesgos extremos, reforzando a un skew profundamente negativo.

El posicionamiento continúa siendo defensivo y no es coherente con un mercado que esté preparándose para un rebote violento y sostenido.

Conclusión

Bitcoin continúa navegando dentro de un régimen estructuralmente defensivo, donde el precio permanece anclado entre niveles clave de coste base y zonas de absorción que están siendo constantemente puestas a prueba. La presión de venta sigue encontrando demanda en el rango que abarca de los 60.000$–72.000$, pero la oferta situada por encima y la rentabilidad negativa de los Inversores a Corto Plazo (ICP) revelan que la convicción sigue estando muy debilitada. Esto deja a los posibles repuntes expuestos a resistencias que persisten, y la estabilización dependerá de una participación compradora que se pueda mantener en el tiempo.

Los flujos off-chain refuerzan este telón de fondo con tintes a prudencia. Las salidas por parte de las tesorerías institucionales apuntan a un continuo proceso de reducción de riesgo, mientras que la actividad spot ha sido reactiva más que venir impulsada por una acumulación estructural. Al mismo tiempo, los mercados de derivados reflejan una desaceleración del apetito especulativo, con una demanda elevada por coberturas y el posicionamiento de los dealers que mantiene la acción del precio en modo reactivo más que direccional.

En conjunto, el mercado parece estar atravesando una fase de equilibrio de mucha tensión. La liquidez es limitada, la participación es selectiva y el posicionamiento es defensivo. Para que las condiciones mejoren, probablemente será necesario observar tanto una absorción renovada en el mercado spot como un giro claro en la aversión al riesgo. Hasta entonces, es previsible que la volatilidad continúe dirigida por las dinámicas de posicionamiento a corto plazo, y no por una expansión amplia y sostenida del mercado.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.