Bajo Presión Dentro del Rango

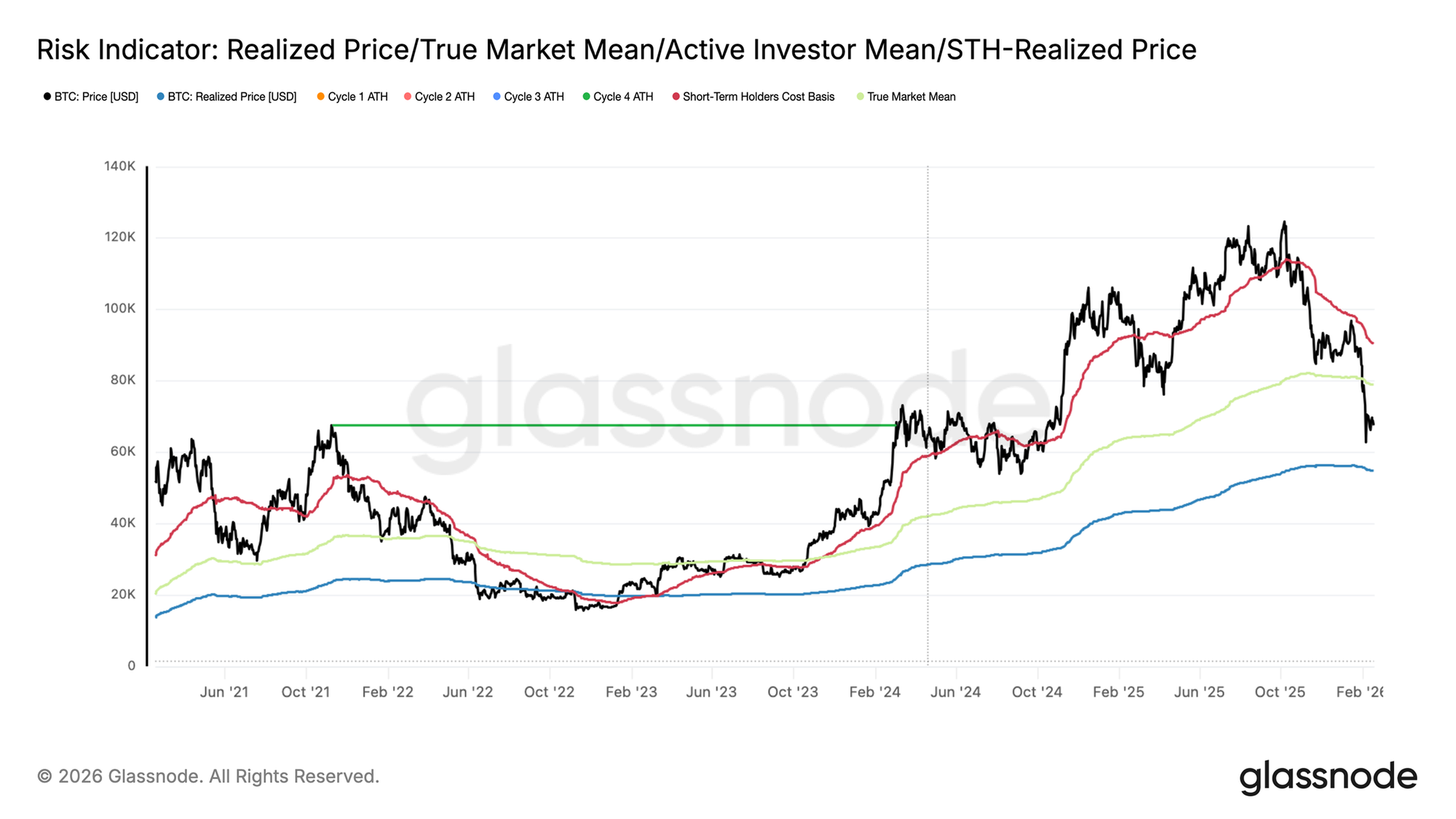

Bitcoin ha perforado por debajo de la Media Real del Mercado (~79.000$), adentrándose en un terreno más defensivo delimitado entre los 79.000$ y el Precio Realizado (~54.900$). Los flujos en el mercado spot y la demanda procedente de los ETF siguen mostrando debilidad y la acumulación se tambalea.

Contenidos

- Bitcoin ha cedido el nivel de la Media Real del Mercado (~79.000$), quedando el Precio Realizado (~54.900$) como única frontera estructural inferior. En ausencia de un catalizador macroeconómico que actúe de chispa, este rango tiene todas las papeletas para enmarcar el escenario que tenemos por delante a medio plazo.

- La presión de venta continúa siendo absorbida dentro de la constelación de demanda situada entre los 60.000$ y los 69.000$, una zona que se fue dando forma a lo largo del primer semestre del 2024. La convicción de los inversores en su punto de equilibrio entre las ganancias y las pérdidas ha facilitado una transición natural hacia una consolidación, como si el mercado necesitara tomar aire tras meses de tensión acumulada.

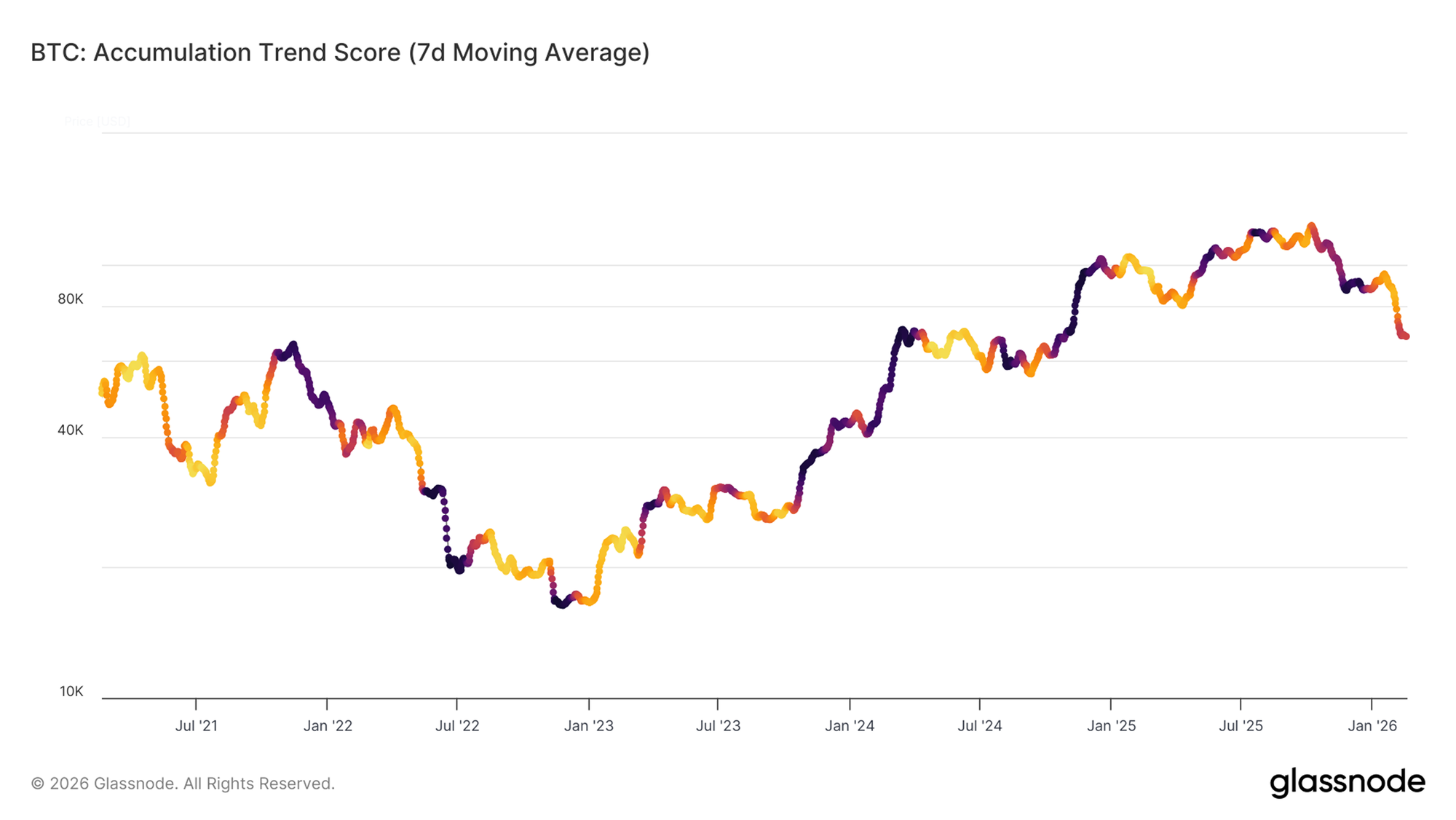

- La acumulación ha pasado de una fase de distribución intensa (<0,1) a un delicado equilibrio (~0,43). Para hablar de una recuperación constante y con fundamento, sería imprescindible ver cómo las grandes entidades retoman decididamente su acumulación.

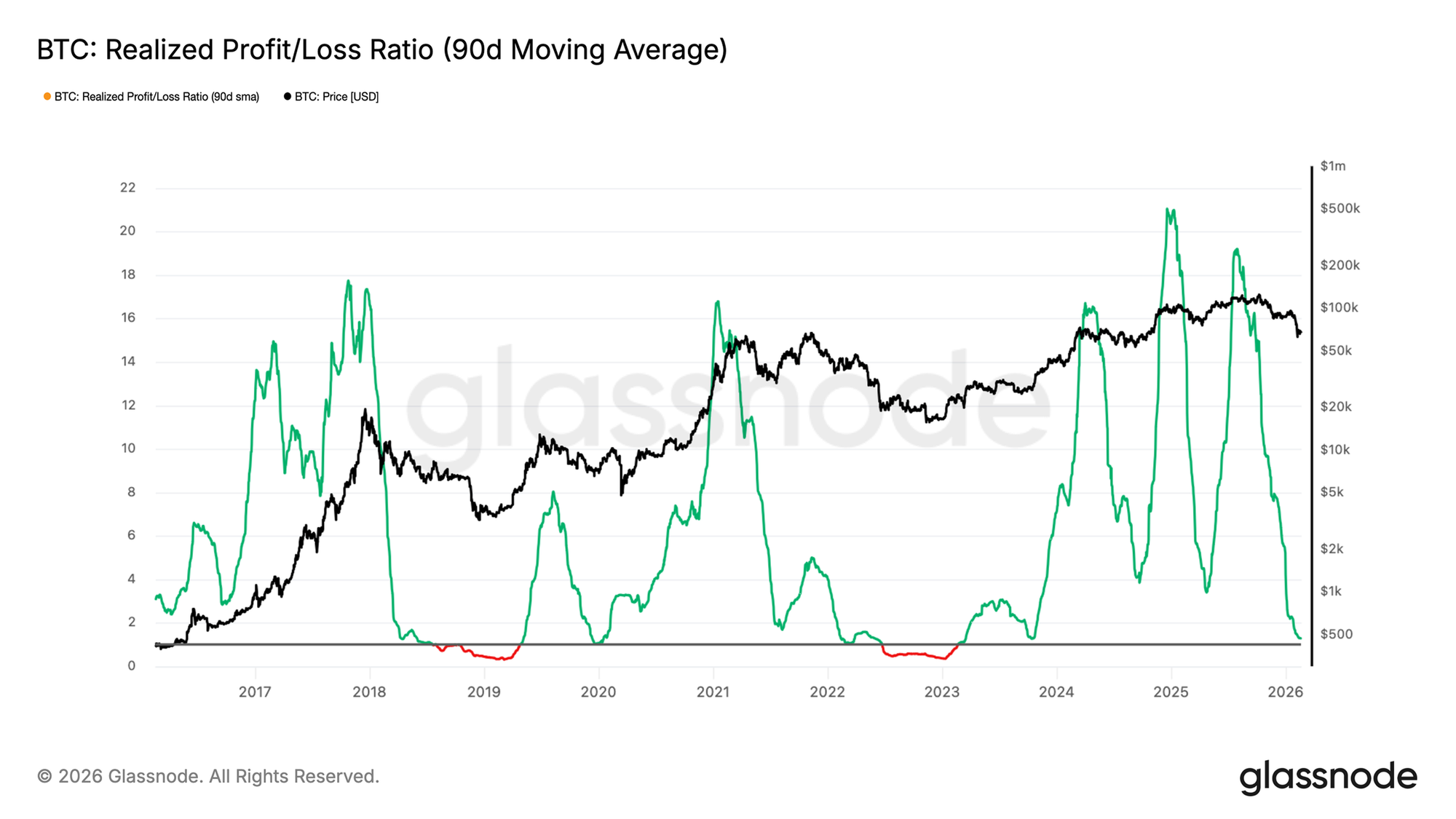

- Seguimos con una liquidez limitada, con el Ratio de Ganancias/Pérdidas Realizadas a 90 días encajonado entre 1 y 2. La rotación de capital es bastante reducida y el telón de fondo continúa con tono prudente, casi contenido, como si el mercado caminara de puntillas.

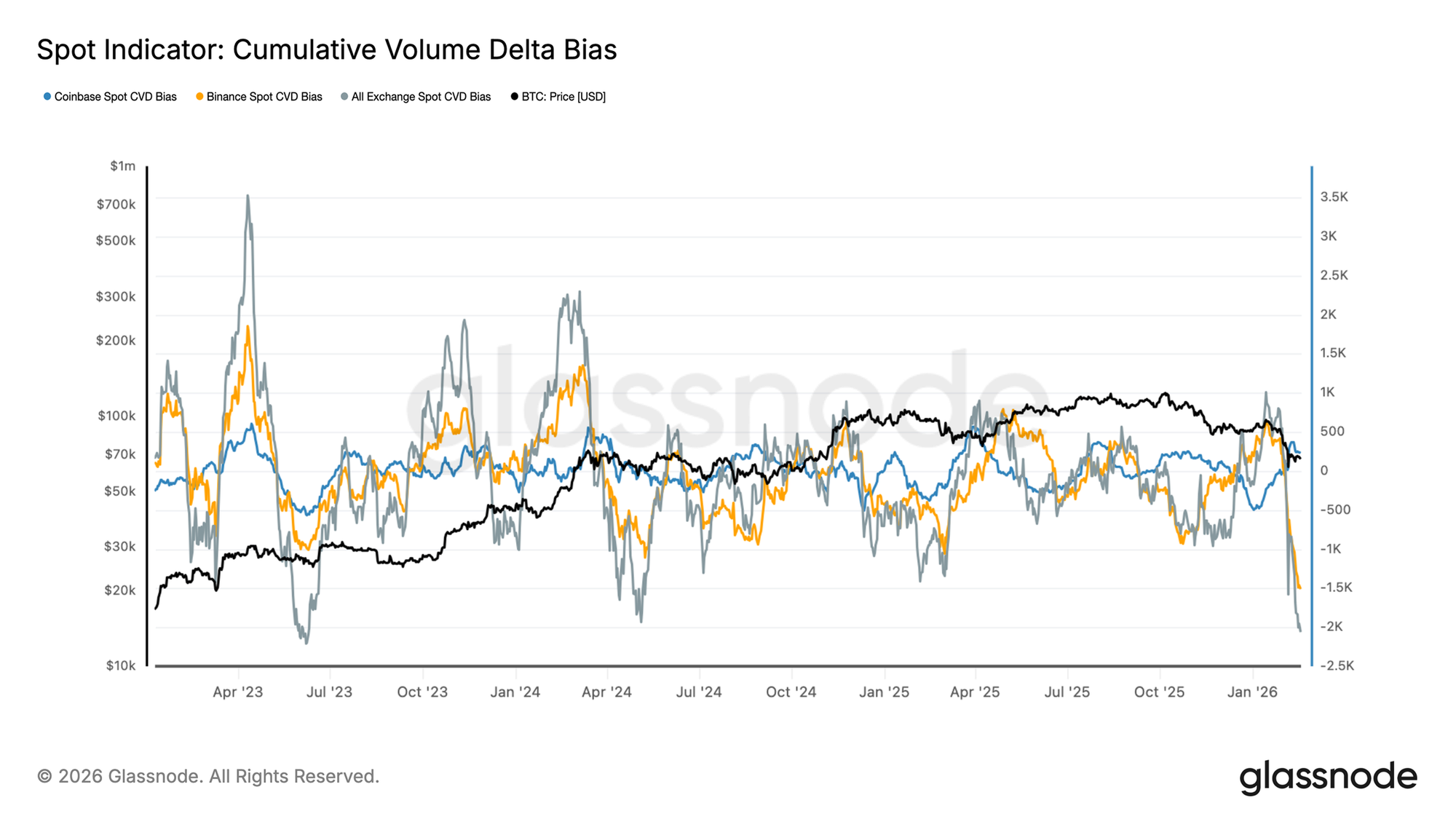

- El CVD en el mercado spot ha girado con claridad a territorio negativo en los principales exchanges, reflejando una clara agresividad por parte del lado vendedor. La demanda orgánica, por ahora, no ha demostrado una absorción constante capaz de cambiarle el ritmo al mercado.

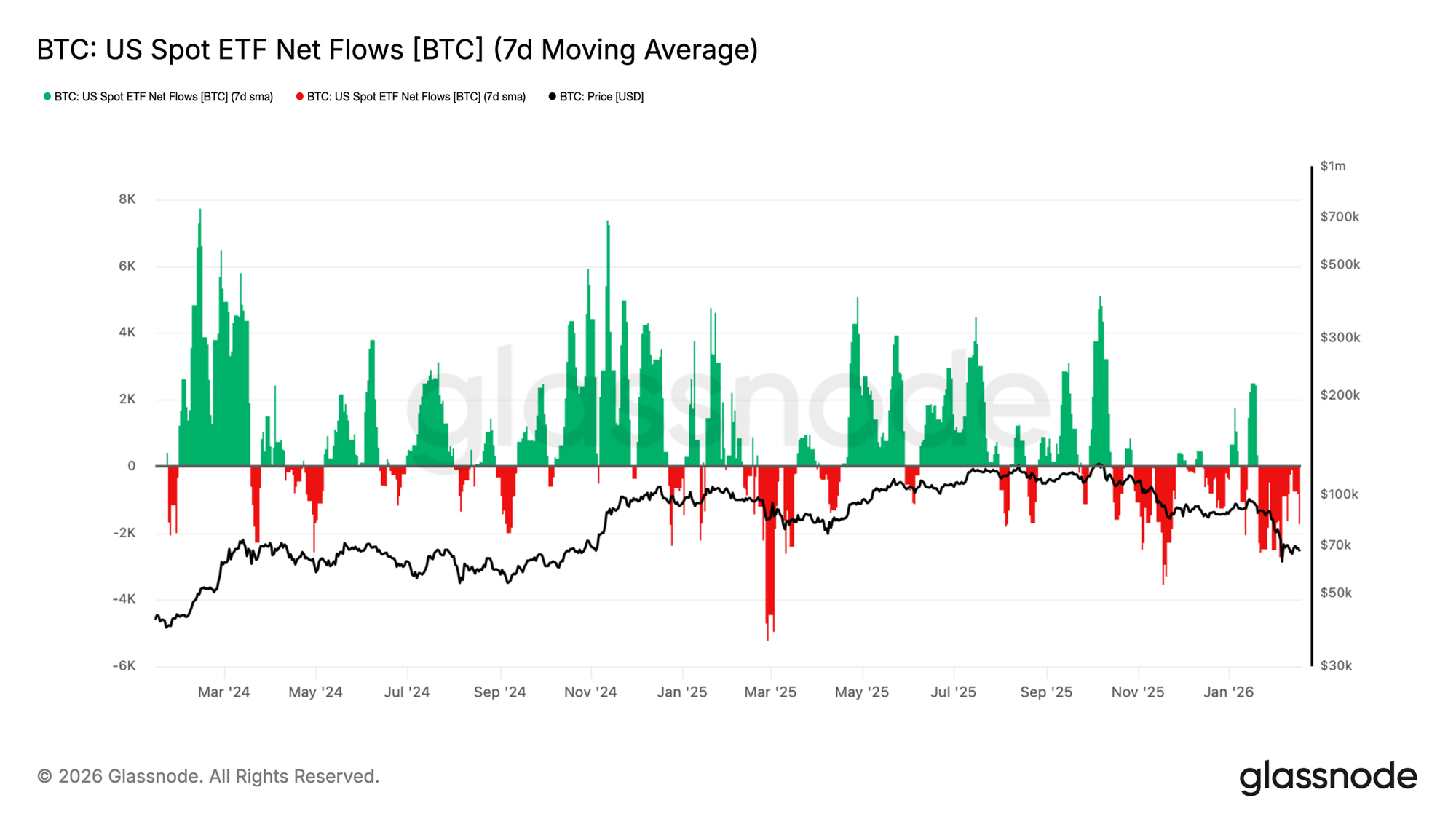

- Los flujos de los ETF han vuelto a rotar hacia salidas persistentes, retirando con ello una de las pujas estructurales más relevantes que sostenían al precio. La demanda institucional ya no está amortiguando las caídas como lo hacía anteriormente.

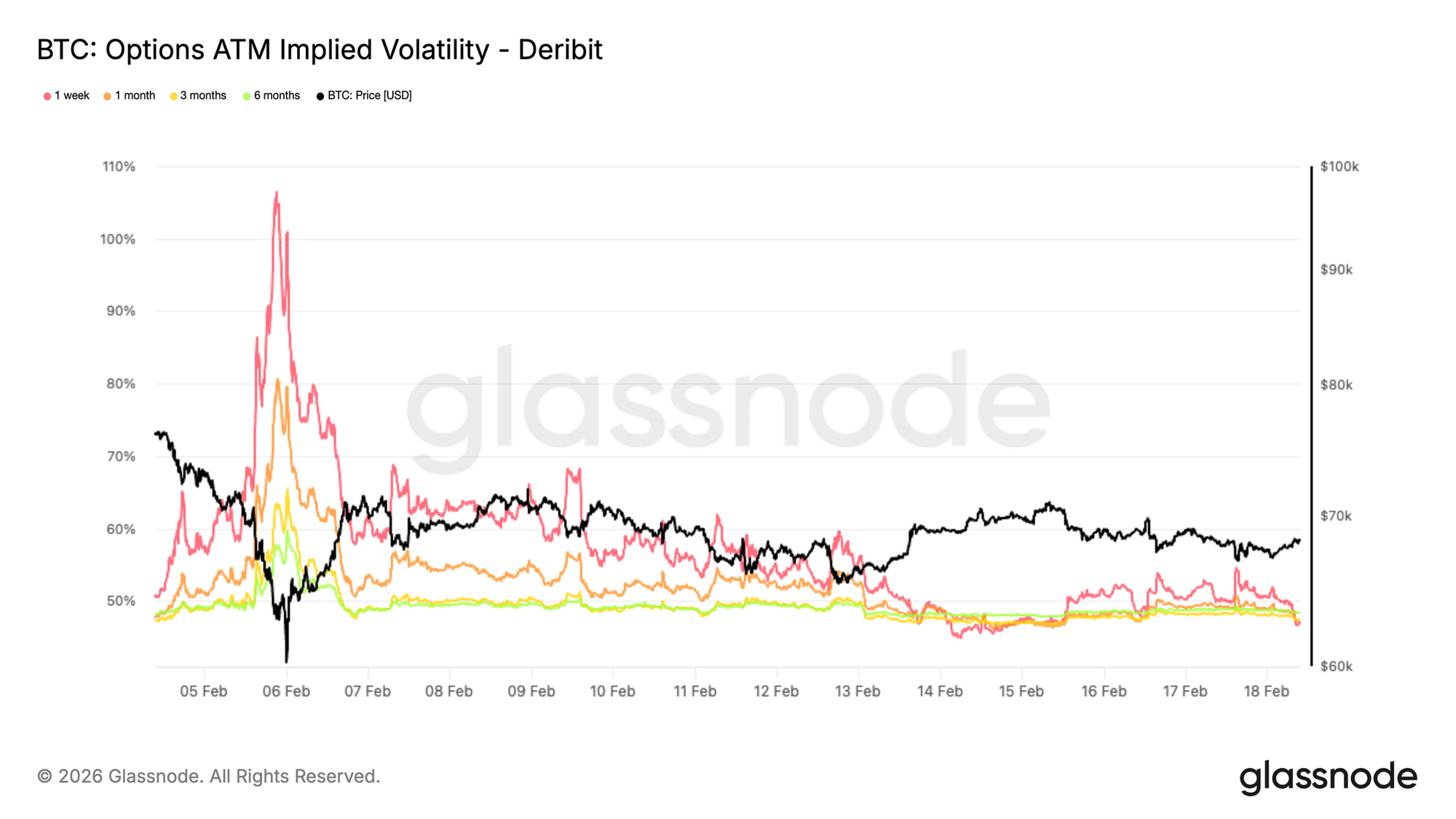

- La volatilidad implícita y el skew del 25-delta se han comprimido, señal de que las coberturas extrema ante los posibles desplomes se han relajado considerablemente. Sin embargo, el posicionamiento sigue siendo más defensivo que constructivamente alcista; no estamos respirando aires de euforia, sino de cautela.

- La prima de riesgo por volatilidad se normaliza a medida que la volatilidad realizada permanece elevada y mientras la implícita retrocede. Los flujos impulsados por el pánico se van desvaneciendo, y el mercado parece asumir que, por ahora, el guion más probable a seguir es el de una lateralización dentro de rango, donde cada intento de impulso necesita algo más que inercia para prosperar.

Lectura On-chain

Definiendo el Rango del Mercado Bajista

La nueva fase de contracción del mercado comenzó a finales de enero, marcada por una rotura contundente por debajo de la Media Real del Mercado, uno de los modelos de precio on-chain clave que monitoriza el coste base agregado de la oferta activa, actualmente situada en torno a los 79.000$. Históricamente, las fases más profundas de los mercados bajistas han encontrado su frontera estructural inferior alrededor del Precio Realizado, que estima el precio medio de adquisición de todas las monedas en circulación y que ahora se ubica cerca de los 54.900$.

En ciclos anteriores, estos dos anclajes de valorización han delimitado largos periodos de compresión y absorción. Si no irrumpe en escena un catalizador macroeconómico inesperado que altere el guion, los 79.000$ de la Media Real del Mercado y los 54.900$ del Precio Realizado probablemente actúen como el principal rango de soporte y resistencia sobre el que se articule la estructura de mercado a medio plazo.

Una Constelación de Demanda que Absorbe Presión

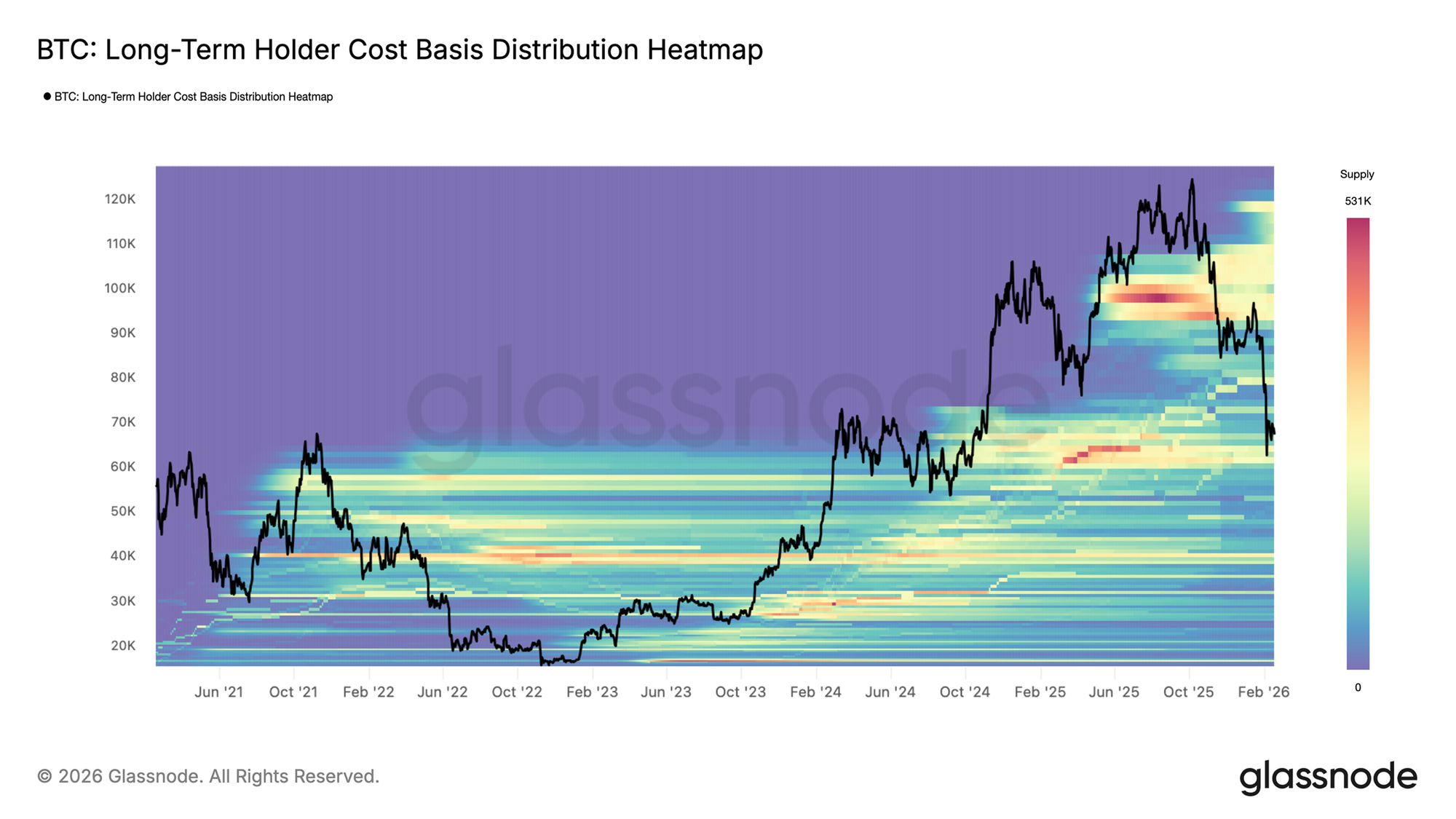

Si afinamos la mirada sobre el comportamiento del precio tras la pérdida de la Media Real del Mercado, observamos que la presión bajista ha sido, en gran medida, absorbida dentro de una densa zona de demanda comprendida entre los 60.000$ y los 69.000$. Esta constelación se formó principalmente durante la fase de consolidación del primer semestre del 2024, cuando muchos inversores acumularon dentro de un rango prolongado y, desde entonces, han mantenido sus posiciones durante más de un año.

El hecho de que este subgrupo se sitúe ahora cerca de su punto de equilibrio entre las ganancias y las pérdidas parece haber moderado el avance de la creciente presión de venta, favoreciendo el desarrollo de una nueva estructura lateral desde finales de enero del 2026. Esta defensa férrea del rango entre los 60.000$ y los 69.000$ sugiere que los inversores de medio plazo siguen mostrando resiliencia, permitiendo que el mercado pase de una caída impulsiva a una fase de absorción dentro de rango, más pausada y estratégica.

La Agresividad Compradora Bajo Lupa

La duración de esta estructura lateral dependerá en gran medida de la fortaleza y la constancia de la actividad que llegue del lado comprador. Para cuantificar este comportamiento, recurrimos a la Puntuación de la Tendencia de Acumulación (Accumulation Trend Score, ATS), que mide los cambios de balance entre diferentes subgrupos de carteras, otorgando mayor peso a las entidades de mayor tamaño.

La media móvil a 7 días del ATS refleja un giro conductual notable: hemos pasado de una fase de distribución intensa tras perder la Media Real del Mercado (ATS < 0,1) a un equilibrio más neutral y frágil en torno al 0,43. Esta moderación sugiere que la venta agresiva se ha detenido en gran medida, pero la acumulación impulsada por convicción todavía no ha regresado con la fuerza suficiente como para inclinar la balanza.

Un ascenso constante del ATS hacia 1 sería la señal de que las grandes entidades vuelven a acumular con decisión, lo que podría extender el rango actual e incluso sentar las bases de una recuperación. En cambio, si este indicador no logra fortalecerse, la fragilidad estructural seguirá latente bajo la superficie.

La Liquidez Sigue Aguantando Presión

Más allá de la ausencia de una acumulación contundente, las condiciones generales de liquidez continúan reflejando una debilidad estructural. Como buen indicador del grado de liquidez del mercado, el Ratio de Ganancias/Pérdidas Realizadas nos ofrece una perspectiva clara sobre las dinámicas de los flujos de capital, al medir el valor medio en dólares de las ganancias realizadas por cada dólar realizado en pérdidas.

La media móvil a 90 días de esta métrica ha descendido nuevamente hacia el rango entre 1 y 2, una zona que históricamente se caracteriza por ser el hogar de transición desde las primeras fases bajistas hacia entornos de mayor tensión, donde las pérdidas realizadas comienzan a predominar (Ratio P/L Realizado < 1). Esta compresión indica que la recogida de beneficios es limitada y que la rotación de capital sigue siendo comedida.

Hasta que el Ratio de Ganancias/Pérdidas Realizadas no recupere con claridad niveles por encima de 2 —señal de que la rentabilidad inversora vuelve a expandirse y de que entran flujos de liquidez más sólidos—, el sesgo estructural del mercado probablemente continuará siendo de carácter bajista, aunque lo haga envuelto en una aparente calma en forma de lateralización.

Lectura Off-Chain

Los ETF Siguen Registrando Salidas

La demanda en los ETF spot estadounidenses se ha deteriorado de forma considerable. La media móvil a 7 días de los flujos netos ha vuelto a tornarse hacia salidas persistentes justo cuando BTC retrocede hacia la zona de los 70.000$. Lo que antes funcionaba a modo de puja estructural constante bajo el precio ahora se ha debilitado seriamente, señal inequívoca de que la demanda institucional marginal está perdiendo impulso.

Se trata de un cambio relevante respecto al régimen de expansión anterior, donde las entradas constantes absorbían oferta y facilitaban la conquista de cotas más altas. Ahora, los flujos son mayoritariamente negativos, reforzando la idea de que los grandes gestores de capital están dando un paso atrás en lugar de desplegar liquidez aprovechando la debilidad del mercado.

Sin ese fiable colchón que ofrecían los ETF bajo el mercado, el riesgo bajista permanece elevado. Cualquier intento de recuperación probablemente se encontrará con dificultades mientras los flujos netos no se estabilicen y vuelvan a acelerarse las entradas sostenidas.

El Sesgo Spot Gira con Claridad a Negativo

El Cumulative Volume Delta (CVD) en el mercado spot de los principales exchanges ha sufrido un giro abrupto. Tanto en Binance como en el agregado global, el sesgo del CVD ha pasado con contundencia a terreno negativo. Este desplazamiento refleja una clara aceleración en el nivel de agresividad del lado vendedor, donde las órdenes a mercado se están llevando las pujas en lugar de atacar las ofertas.

Resulta especialmente relevante que el CVD spot de Coinbase también se haya debilitado, señal de que la demanda con base estadounidense ya no actúa como contrapeso constante ante la presión de venta global. Que se produzca esta sincronización del CVD negativo en múltiples plataformas sugiere que la reciente debilidad del mercado responde a una distribución activa, y no simplemente a vacíos puntuales de liquidez.

Con los flujos spot claramente inclinados a agresividad vendedora, la acción del precio sigue expuesta. Para que el mercado muestre síntomas de estabilización, sería necesario observar una pausa en el deterioro del CVD, idealmente acompañada de una divergencia positiva entre el precio y el delta spot, señal de que la demanda orgánica comienza a absorber oferta con mayor eficacia.

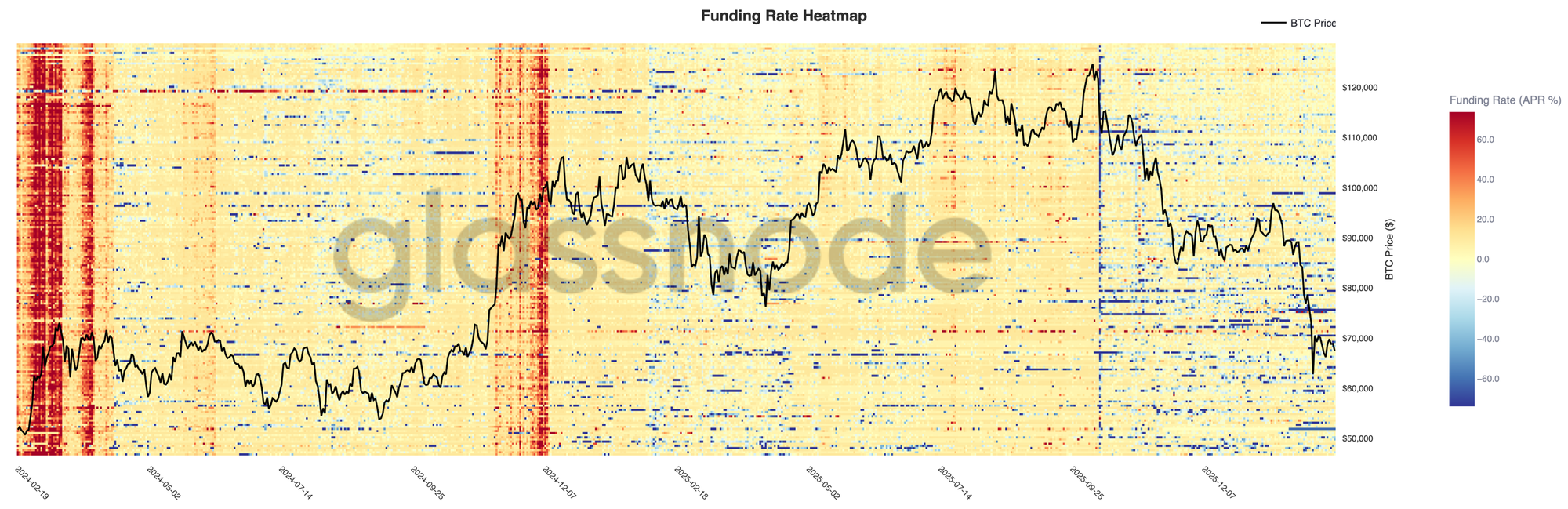

Tasas de Financiación en Modo Defensivo

Las tasas de financiación en los contratos perpetuos se han comprimido con fuerza en los distintos exchanges. El mapa de calor muestra una transición clara: de tasas persistentemente positivas durante el avance hacia los 120.000$, hemos pasado a registros cada vez más neutrales e incluso negativos a medida que el precio retrocedía hacia los 70.000$. Este cambio refleja un desmantelamiento significativo del apalancamiento del las posiciones en largo.

Las fases de expansión anteriores estuvieron marcadas por unas tasas de financiación positivas de forma constante, muestra de un apalancamiento alcista agresivo que reforzaba la tendencia. En contraste, el régimen actual se caracteriza por episodios de tasas negativas, lo que sugiere que los traders están cubriendo su exposición bajista o posicionándose tácticamente en corto ante la actual debilidad del mercado.

Ahora que el apalancamiento ya se inclina estructuralmente hacia el lado de los largos, el entorno del mercado de derivados ha adoptado una postura claramente defensiva. Para poder hablar de una recuperación constante y sostenible, sería necesario que las tasas de financiación se estabilicen en paralelo a la llegada de una nueva oleada de demanda dentro del mercado spot, en lugar de depender únicamente de los estrangulamientos de cortos eventuales.

La Prima de Pánico Se Está Reajustando

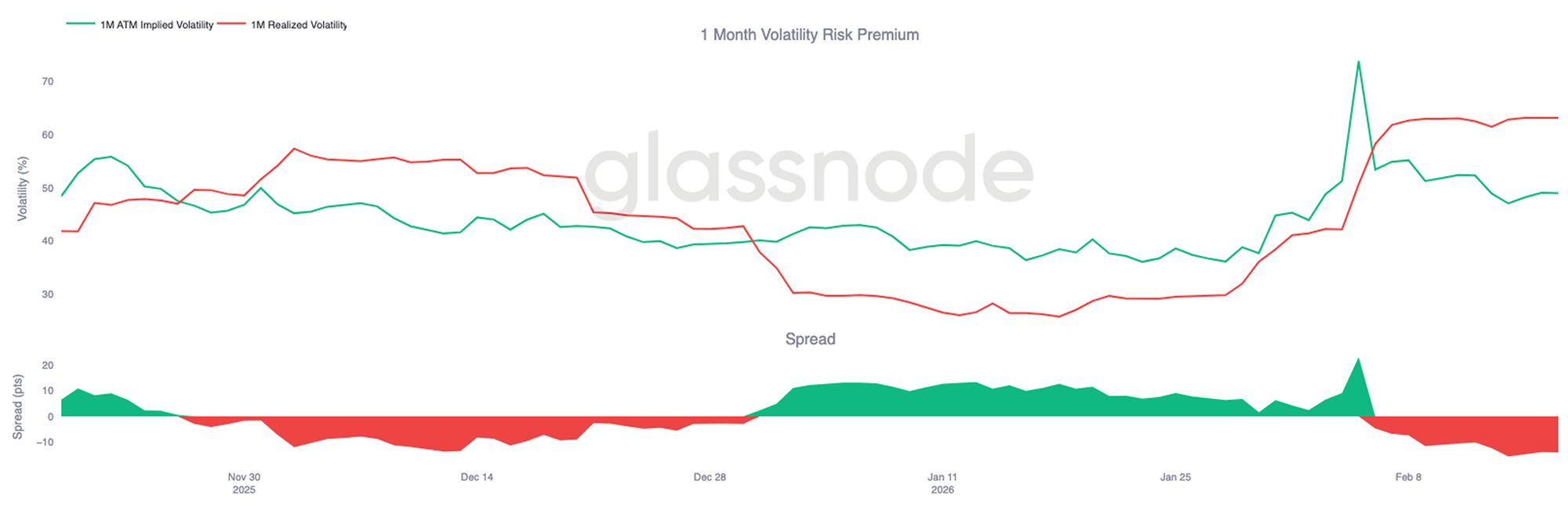

La volatilidad implícita at-the-money (ATM) a un mes se ha comprimido con contundencia desde que vivimos el enorme pánico reciente, que llegaron a alcanzar el 80% en el vencimiento a un mes y el 65% en el de tres meses, hasta situarse ahora en torno al 47% en ambos plazos.

Este descenso refleja una reducción significativa en la demanda de coberturas inmediatas frente a las posibles caídas que puedan tener lugar a partir de ahora. Durante la cascada de liquidaciones, los participantes pagaban primas elevadas por protección a corto plazo; esa urgencia, por ahora, se ha disipado.

La prima de riesgo por volatilidad se disipa a medida que disminuye el posicionamiento defensivo extremo. El mercado ya no descuenta un escenario de desplome inminente, sino más bien una fase de consolidación de volatilidad contenida dentro de un rango más estrecho.

Esto no implica el regreso de la convicción alcista. Más bien indica que la valoración del estrés se ha normalizado y que el posicionamiento está atravesando un reajuste. La conclusión es estructural: la fase de coberturas forzadas parece haber quedado atrás, y las expectativas de volatilidad se recalibran a la baja conforme el mercado encuentra un nuevo punto de equilibrio.

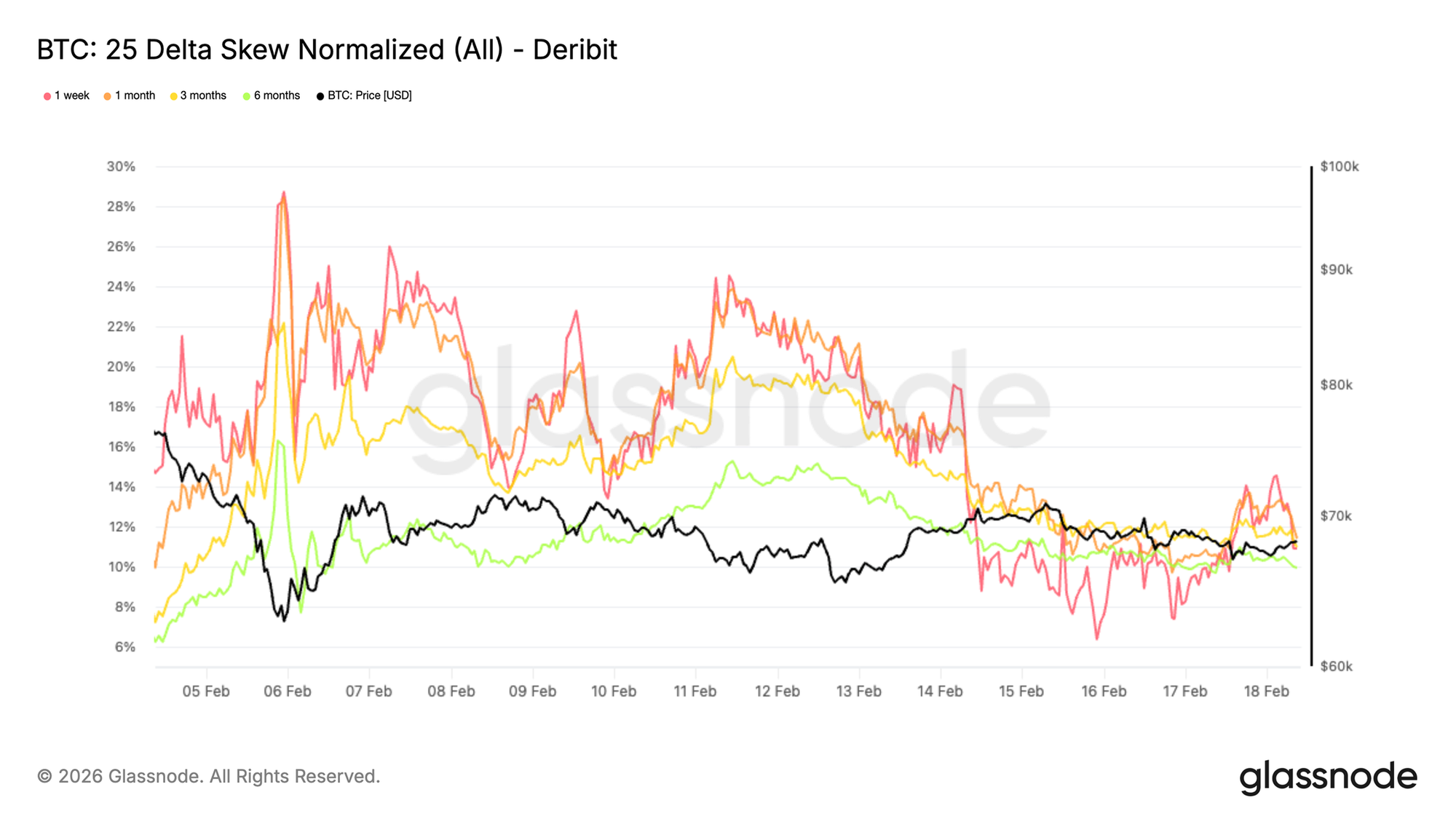

El Skew Bajista Extremo Se Relaja

El skew a 25-delta, que mide el diferencial de volatilidad entre los puts bajistas y los calls alcistas, se ha comprimido de forma notable. Una lectura positiva implica que los puts cotizan con mayor prima que los calls, señal de una demanda más intensa de protección frente a posibles caídas.

Tras el retesteo de la zona de los 60.000$, el skew se mantuvo cerca del 20%. Desde entonces, se ha relajado hasta aproximadamente el 11% en los distintos vencimientos, lo que supone una moderación de unos 9 puntos porcentuales en apenas unas pocas sesiones.

En los mínimos, los puts llegaron a alcanzar primas considerables, ya que los traders se apresuraban a blindarse ante un posible desplome. Esa urgencia ha disminuido. Sin embargo, el skew sigue en niveles bastante elevados en comparación con que veníamos registrando previamente a la caída, lo que indica que la cobertura bajista continúa siendo prioritaria frente a la exposición al alza.

Los participantes están reduciendo coberturas extremas de cola, pero no están reconstruyendo convexidad alcista. La lectura es equilibrada: ciertamente se ha moderado el estrés, pero el posicionamiento sigue siendo prudente más que constructivamente alcista.

La Prima de Riesgo por Volatilidad Muestra Divergencias

A medida que la volatilidad implícita se comprime y el skew se normaliza, la prima de riesgo por volatilidad a un mes aporta un matiz adicional. Esta métrica compara la volatilidad implícita con la volatilidad realizada, evaluando si el mercado de opciones está descontando más o menos movimiento del que realmente se ha materializado.

Durante el movimiento impulsado por las liquidaciones forzadas, la volatilidad realizada se expandió con fuerza, con amplios rangos diarios que elevaron de manera significativa las métricas de corto plazo.

Al mismo tiempo, la volatilidad implícita comenzó a retroceder a medida que se desvanecía la demanda por coberturas motivada por el pánico. Esta divergencia suele aparecer en las fases finales de un episodio de alta tensión.

Cuando la volatilidad realizada se dispara mientras la implícita desciende, normalmente sugiere que el componente que ha forzado el movimiento ya ha quedado atrás.

Ahora que las coberturas de crash se desvanecen y el posicionamiento se estabiliza, es probable que la volatilidad realizada también modere sus altos niveles conforme el mercado transita de unos flujos reactivos a unas dinámicas de posicionamiento más deliberadas y estratégicas.

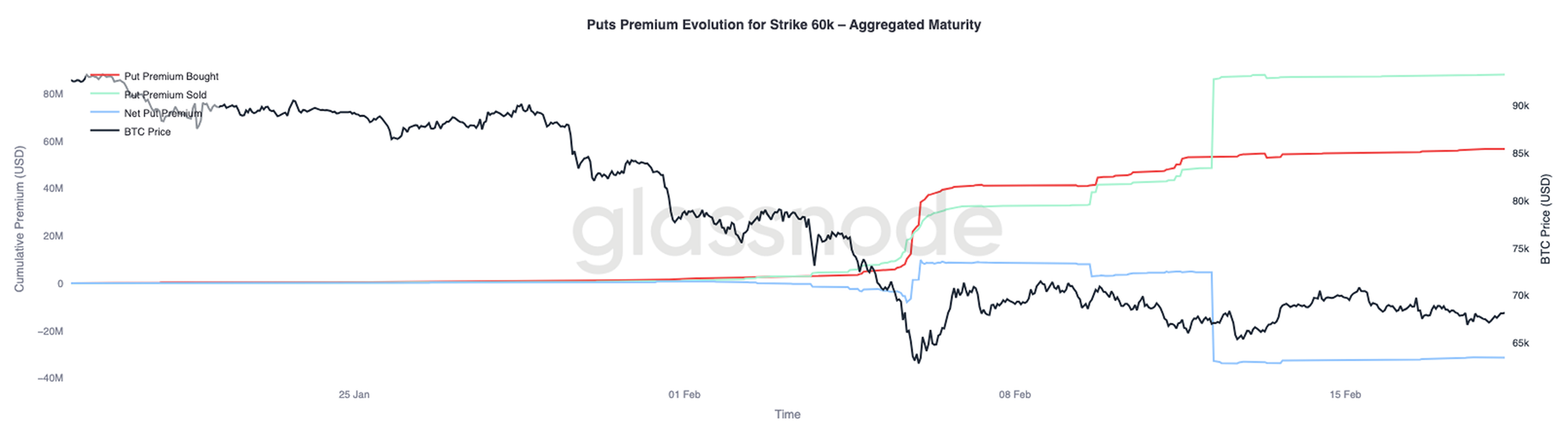

Prima de los Puts en los 60.000$: Comienzan a Deshacerse las Coberturas

Si ampliamos la lente y nos centramos en la evolución de la prima de los puts con strike en los 60.000$, el cambio conductual resulta aún más evidente. Durante y justo después del desplome, predominó la compra de prima en puts, ya que los traders acumularon protección bajista de forma agresiva en esos niveles, reforzando la demanda de “seguro” frente a un gran desplome.

A medida que el precio se estabilizó, esta dinámica empezó a invertirse. Las coberturas bajistas se fueron disipando gradualmente, y el volumen de prima vendida en puts aumentó de forma significativa. La brecha entre la prima comprada y la vendida se ha ampliado a favor de los vendedores, empujando la prima neta a la baja. Algunos participantes están monetizando ahora la protección adquirida previamente, aprovechando que la volatilidad en ese strike sigue relativamente elevada.

La imagen general es coherente: el mercado mantiene una actitud cautelosa, pero la necesidad urgente de hacerse con protección ante un desplome se está diluyendo. En lugar de reconstruir exposición al alza, los traders parecen reconfigurar sus carteras para un entorno más contenido, donde las dinámicas de lateralización sustituyen a los flujos de capital dominados por el pánico.

Conclusión

Bitcoin permanece confinado dentro de un rango estructural claramente definido entre la Media Real del Mercado, situada en torno a los 79.000$, y el Precio Realizado, alrededor de los 54.900$. La rotura por debajo del coste base activo ha desplazado el régimen hacia un territorio claramente defensivo, con el precio apoyándose ahora en la constelación de demanda que se expande entre los 60.000$ y los 69.000$ para absorber una persistente presión de venta. Aunque esta zona ha logrado moderar el impulso bajista, la convicción sigue siendo frágil.

En el plano on-chain, la acumulación ha mejorado respecto a la fase de distribución abierta, pero aún no se ha transformado en compras sólidas por parte de las grandes entidades. Las condiciones de liquidez siguen estando muy ajustadas, como refleja el Ratio de Ganancias/Pérdidas Realizadas moviéndose dentro del estrecho rango entre 1 y 2, síntoma de una rotación de capital limitada. Los flujos spot continúan sesgados hacia las ventas, y las salidas en los ETF confirman que la demanda institucional no está aportando, por ahora, una puja estructural bajo el mercado.

En el mercado de derivados, la fase de pánico parece estar disipándose. La volatilidad implícita y el skew se han comprimido, y las coberturas de desplome comienzan a desvanecerse. No obstante, esta normalización refleja estabilización más que un posicionamiento alcista renovado.

En conjunto, el mercado atraviesa una transición entre una fase de liquidación reactiva y una consolidación más controlada. Para que emerja una recuperación duradera, será imprescindible ver una demanda renovada en el mercado spot, una acumulación constante y una mejora en las condiciones de liquidez. Hasta entonces, la absorción en forma de lateralización entre los principales anclajes de valorización seguirá siendo el tema estructural predominante.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.