Autopsia del Hackeo a Bybit

El histórico hackeo de Bybit, que supuso el robo de 1.480M $, desató una oleada de retiros en pánico y una enorme liquidación en el mercado, empujando al precio un 20% por debajo de su máximo histórico. El mercado cotiza a un 5% por debajo del coste base de los inversores a corto plazo.

Contenidos

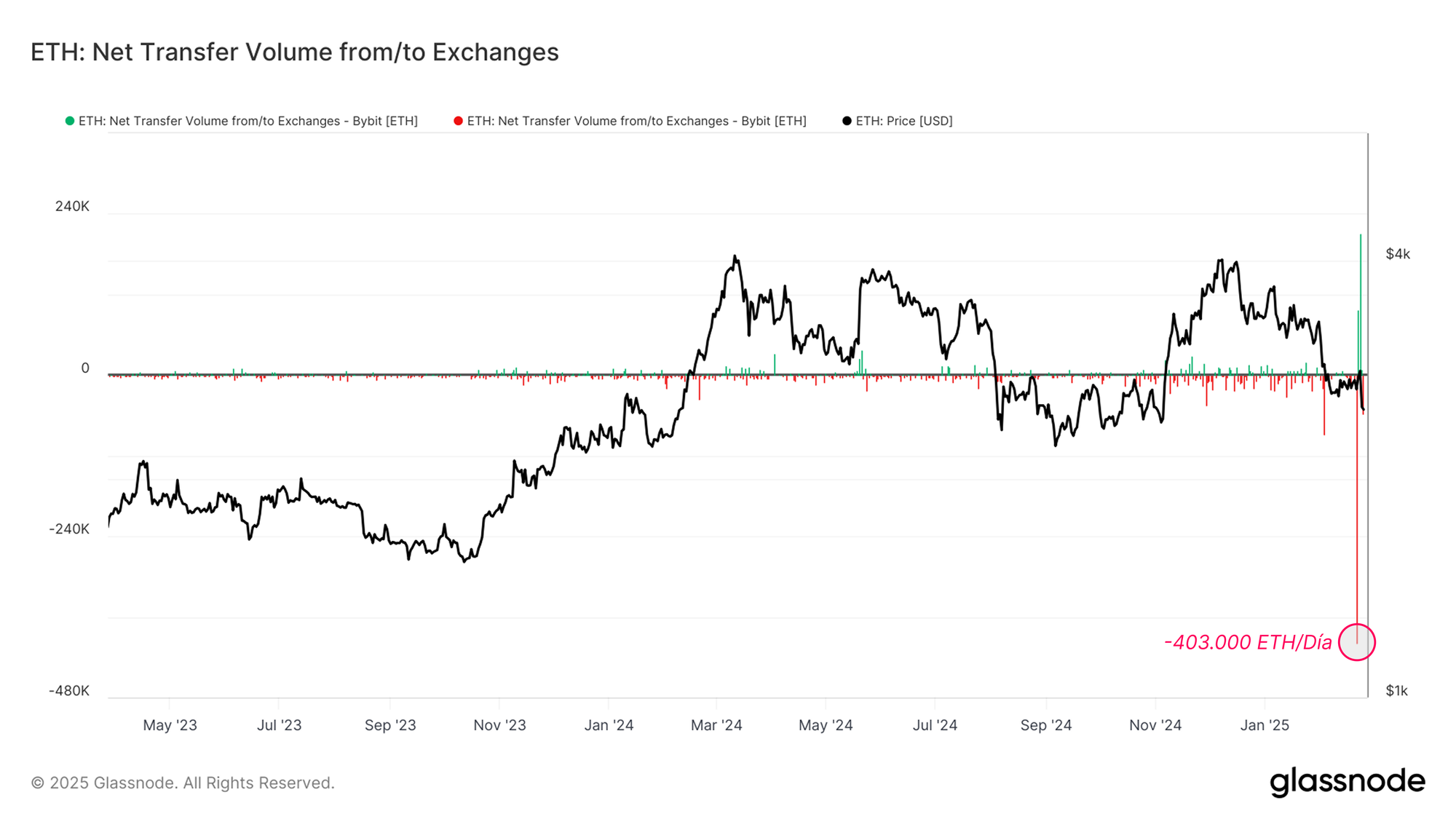

- Bybit ha sufrido uno de los mayores hackeos de la historia cripto, con el robo de 403.996 ETH (~1.130M $) de sus carteras frías debido a grietas de seguridad en un contrato inteligente. Esta brecha de seguridad provocó un enorme éxodo de capital, elevando las salidas netas de los exchanges entre Bitcoin y monedas estables hasta los 4.300M $.

- El sentimiento del mercado se deterioró rápidamente, desencadenando una oleada de ventas. El rendimiento mensual de Bitcoin cayó hasta el -13,6%, mientras que Ethereum (-22,9%), Solana (-40%) y las Meme Coins (-36,9%) borraron meses de ganancias, arrastrando el impulso del mercado de vuelta a niveles de abril del 2024.

- El desplome llevó a Bitcoin de nuevo al “vacío de oferta realizada” entre los 70.000$ y los 88.000$, una zona con baja densidad de coste base. Inicialmente impulsada por las ventas de los inversores a largo plazo, la ya frágil estructura de mercado se vio agravada por el hackeo de Bybit, intensificando con ello la presión bajista.

- Con el precio cayendo por debajo del Coste Base de los Inversores a Corto Plazo, la nueva demanda recién llegada se enfrenta a una presión extrema y ha comenzado a materializar pérdidas significativas. Históricamente, este comportamiento ha señalado estarnos aproximando al agotamiento del bando vendedor, aunque una falta persistente de demanda podría prolongar la tendencia bajista actual.

Un Hackeo Histórico Sacude el Mercado

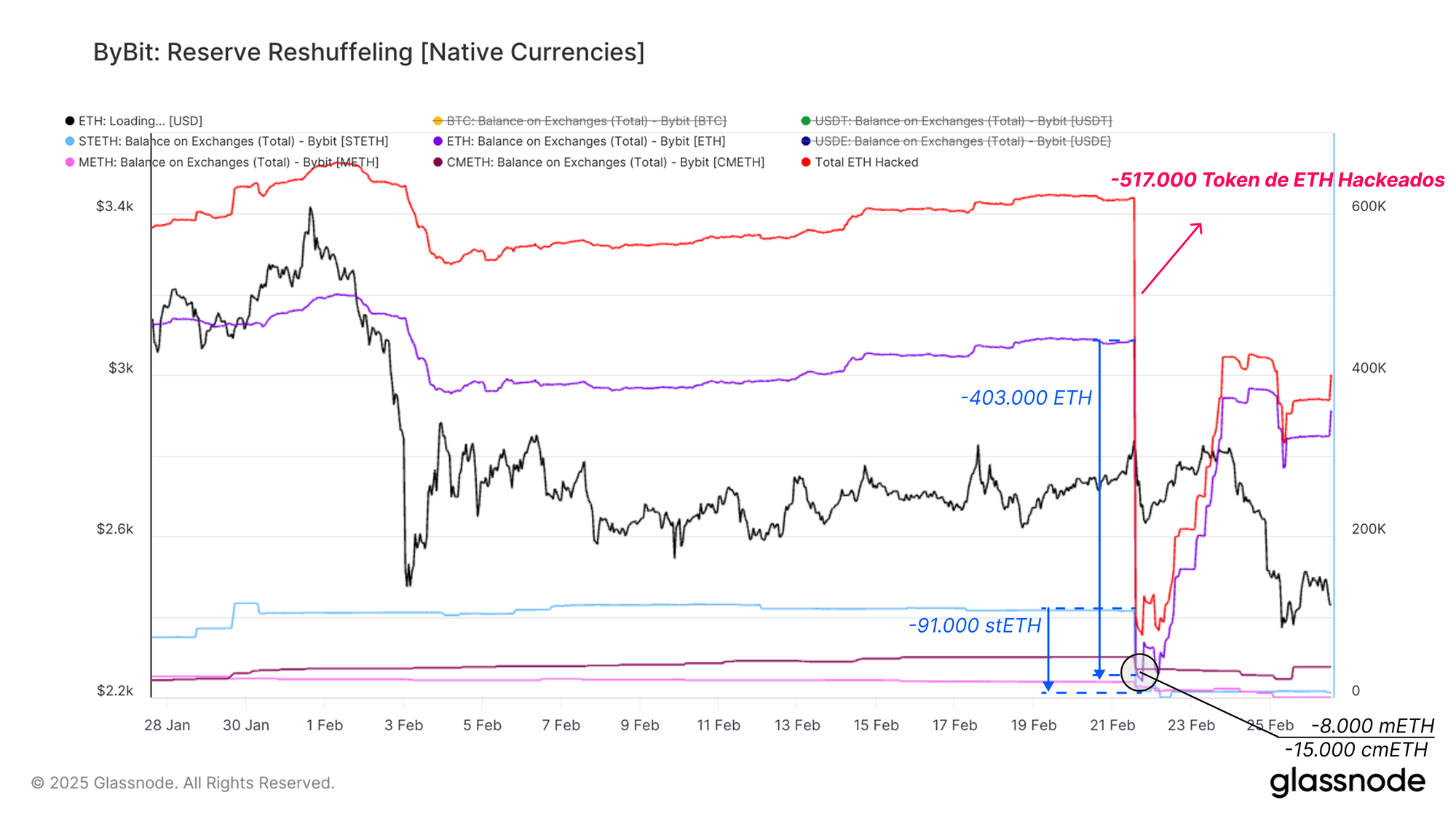

El 21 de febrero del 2025, el mercado fue golpeado por uno de los mayores hackeos a un exchange en toda la historia cripto. Bybit sufrió una alarmante brecha de seguridad cuando un atacante drenó 403.996 ETH (~1.130M $) de su cartera fría de Ethereum, aprovechándose de ciertos permisos en los contratos inteligentes para desviar los fondos a una dirección desconocida.

Ben Zhou, CEO de Bybit, explicó que el ataque se ejecutó a través de una “Musked UI”, un tipo de interfaz fraudulenta que engañó a los firmantes para que autorizaran una transacción maliciosa. A pesar de la magnitud del hackeo, Bybit aseguró que el resto de sus carteras frías estaban seguras y que los retiros continuarían plenamente operativos.

Las transacciones del hacker revelaron que las pérdidas no se limitaron únicamente a Ethereum, sino que afectaron a múltiples activos:

- Ethereum (ETH): 403.996 ETH robados

- Staked Ethereum (stETH): 91.076 stETH robados

- mETH: 8.000 mETH robados

- cmETH: 15.000 cmETH robados

Con un total de casi 1.480M $ en fondos sustraídos, el hackeo generó un clima de extrema incertidumbre en el mercado, reavivando las dudas sobre la seguridad de los exchanges centralizados, la protección de los fondos y la posible presión de venta que esto podría desencadenar.

Efecto Dominó en el Mercado y Gran Escape de Capital

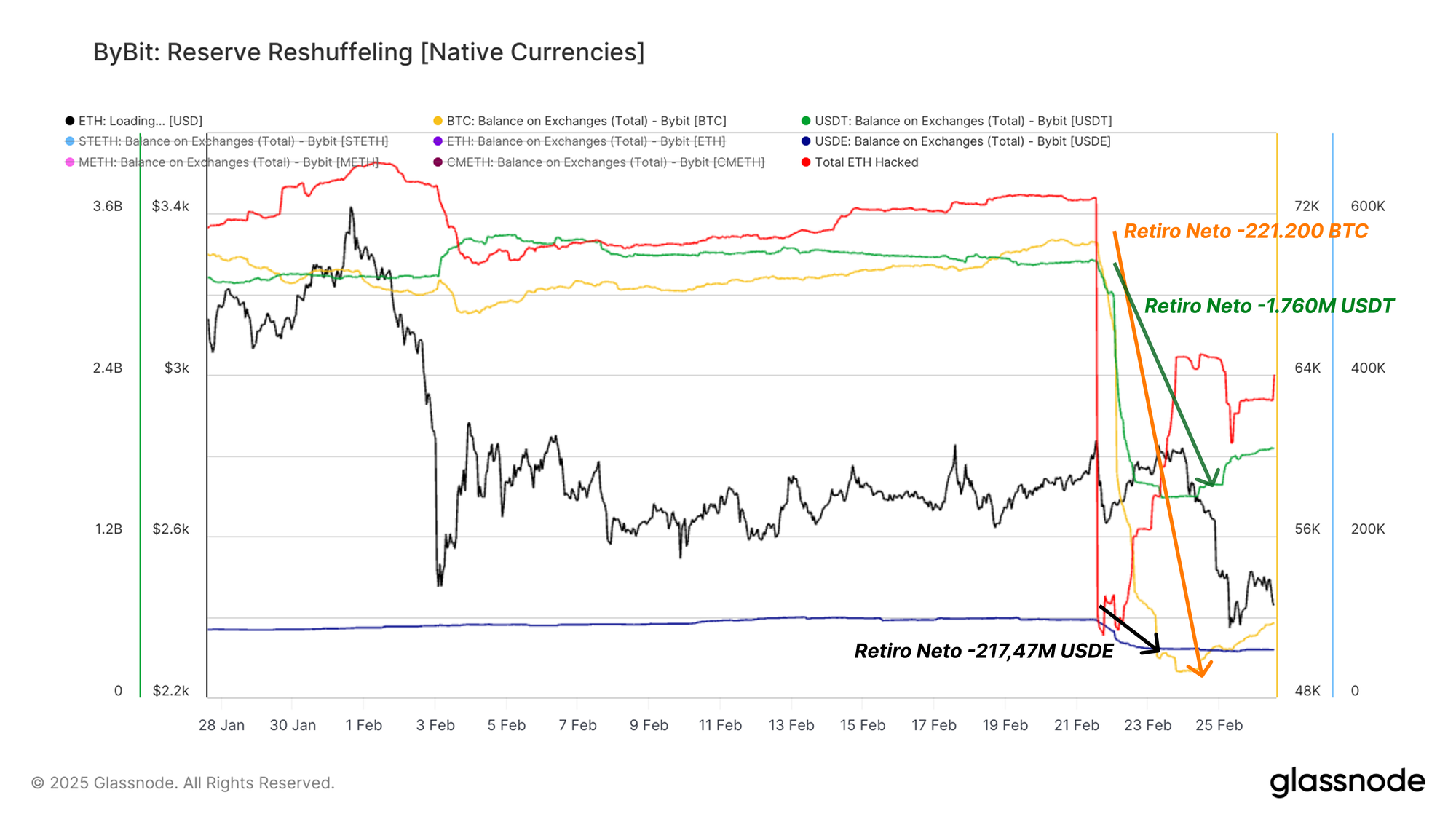

Tras el hackeo, el mercado reaccionó con una volatilidad extrema, llegándose a efectuar retiros enormes, lo que provocó una caída drástica en las reservas de Bybit, ya que los usuarios se apresuraron a proteger sus activos.

Para el 24 de febrero del 2025, las reservas de BTC, USDT y USDE de Bybit registraron salidas netas significativas:

- Bitcoin (BTC): 21.248 BTC en salida neta (de 70.604 BTC a 49.356 BTC)

- Tether (USDT): 1.760M $ en salida neta (de 3.250M $ a 1.500M $ USDT)

- USDE: 217,47M $ en salida neta (de 578,37M $ a 360,90M $ USDE)

Estos datos reflejan el drenaje de liquidez que ha sufrido Bybit y aumentan la creciente preocupación sobre la seguridad de los exchanges centralizados dentro de un entorno de mercado cada vez más sensible a los riesgos asociados a los servicios de custodia.

Los Retiros Alcanzan su Punto Máximo

Para el 24 de febrero del 2025, las reservas de los principales activos en Bybit, incluyendo Bitcoin y las monedas estables, se desplomaron de los 10.800M $ que tenía en el momento del hackeo a los 6.500M $, reflejando un flujo de salida acumulado de 4.300M $. Si bien la primera oleada de retiros por pánico fue devastadora, el ritmo de los retiros ha se está calmando, lo que sugiere que nos iremos estabilizando paulatinamente.

Al mismo tiempo, las reservas de Ethereum, incluyendo tanto al ETH nativo como al ETH en stakitng, lograron recuperarse hasta los 1.190M $, gracias a los esfuerzos de Bybit para reponer sus arcas. Sin embargo, la acción del precio de ETH sigue debilitada, habiendo descendido hasta los 2.490$. Además, la posterior salida posterior de aproximadamente 117M $ tras la recompra de Bybit nos sugiere que la confianza de los inversores sigue bastante debilitada.

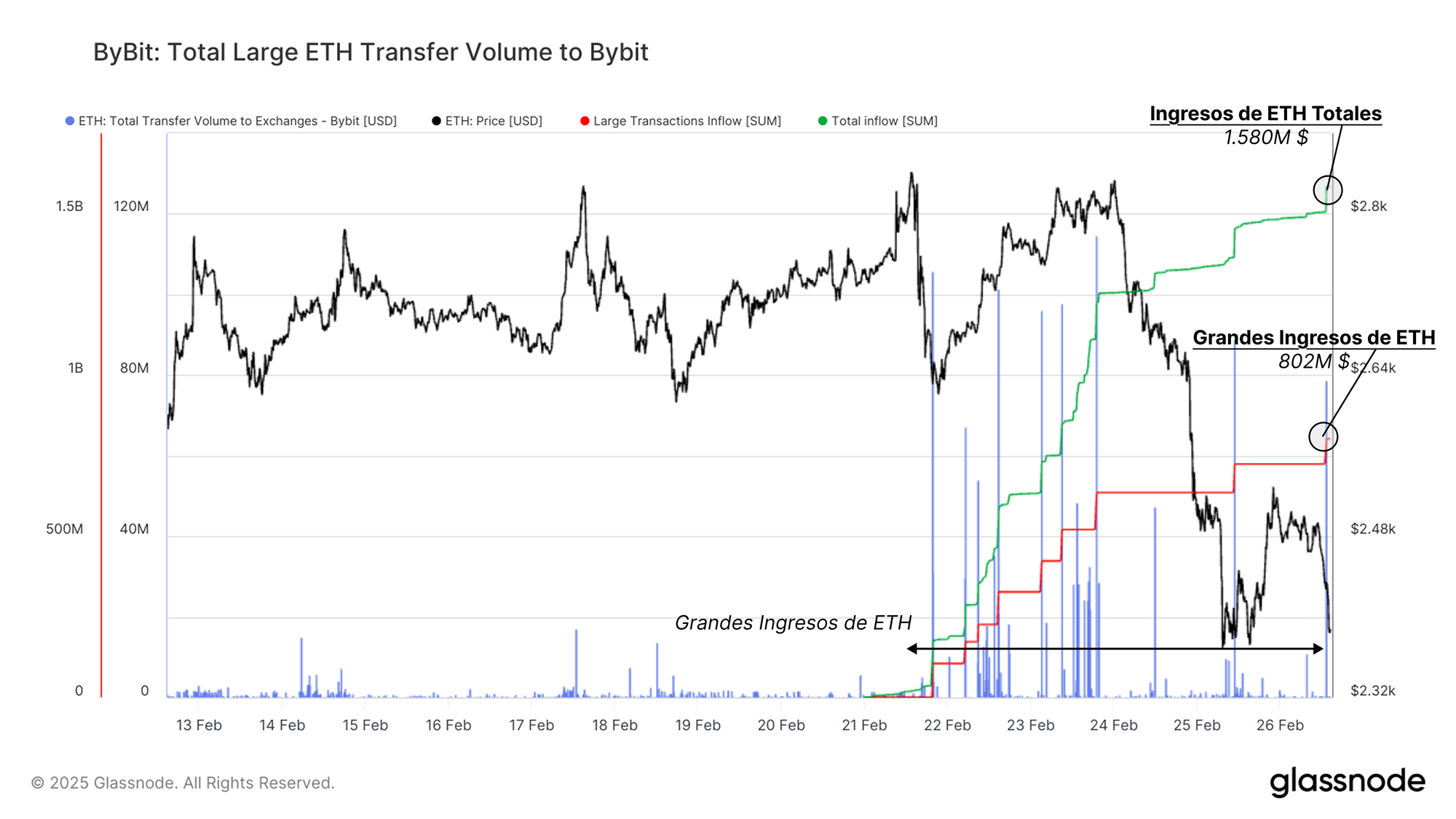

La Recuperación de las Reservas de Ethereum

Para el 26 de febrero del 2025, Bybit recibió un flujo de Ethereum entrante de 1.580M $, de los cuales 802M $ (50,7%) provinieron de tan sólo ocho transacciones de gran tamaño.

Estos movimientos muestra el deliberado esfuerzo de Bybit por restaurar sus reservas, probablemente mediante transferencias internas entre exchanges, adquisiciones estratégicas o depósitos externos de proveedores de liquidez institucionales.

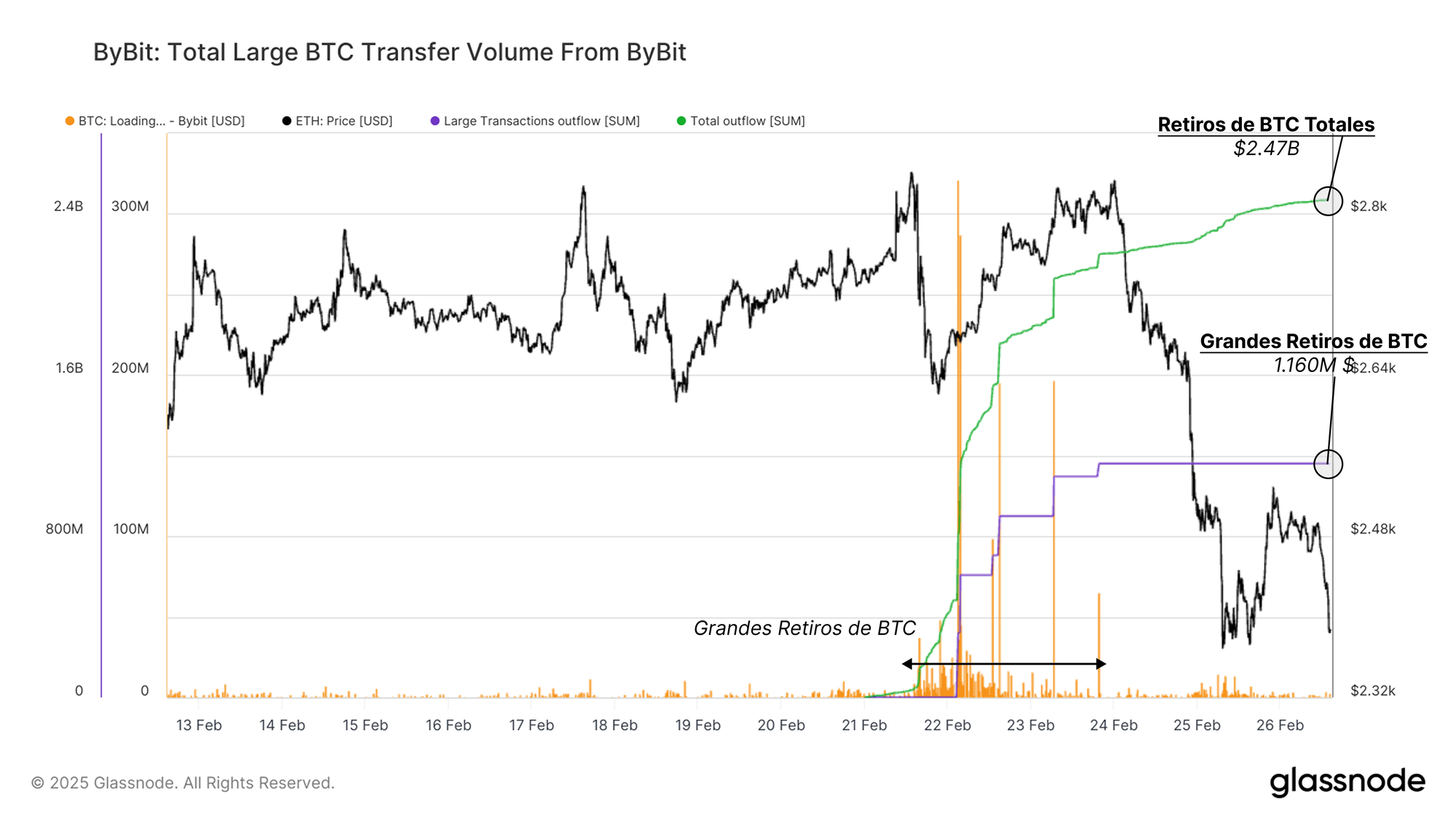

Mientras Bybit trabajaba en la recomposición de sus reservas de Ethereum, el escape de Bitcoin de la plataforma también fue sustancial. Desde el momento del hackeo, las salida neta de BTC alcanzó los 2.470M $, con un 47,2% de ese total (1.160M $) retirados a través de sólo cinco grandes transacciones.

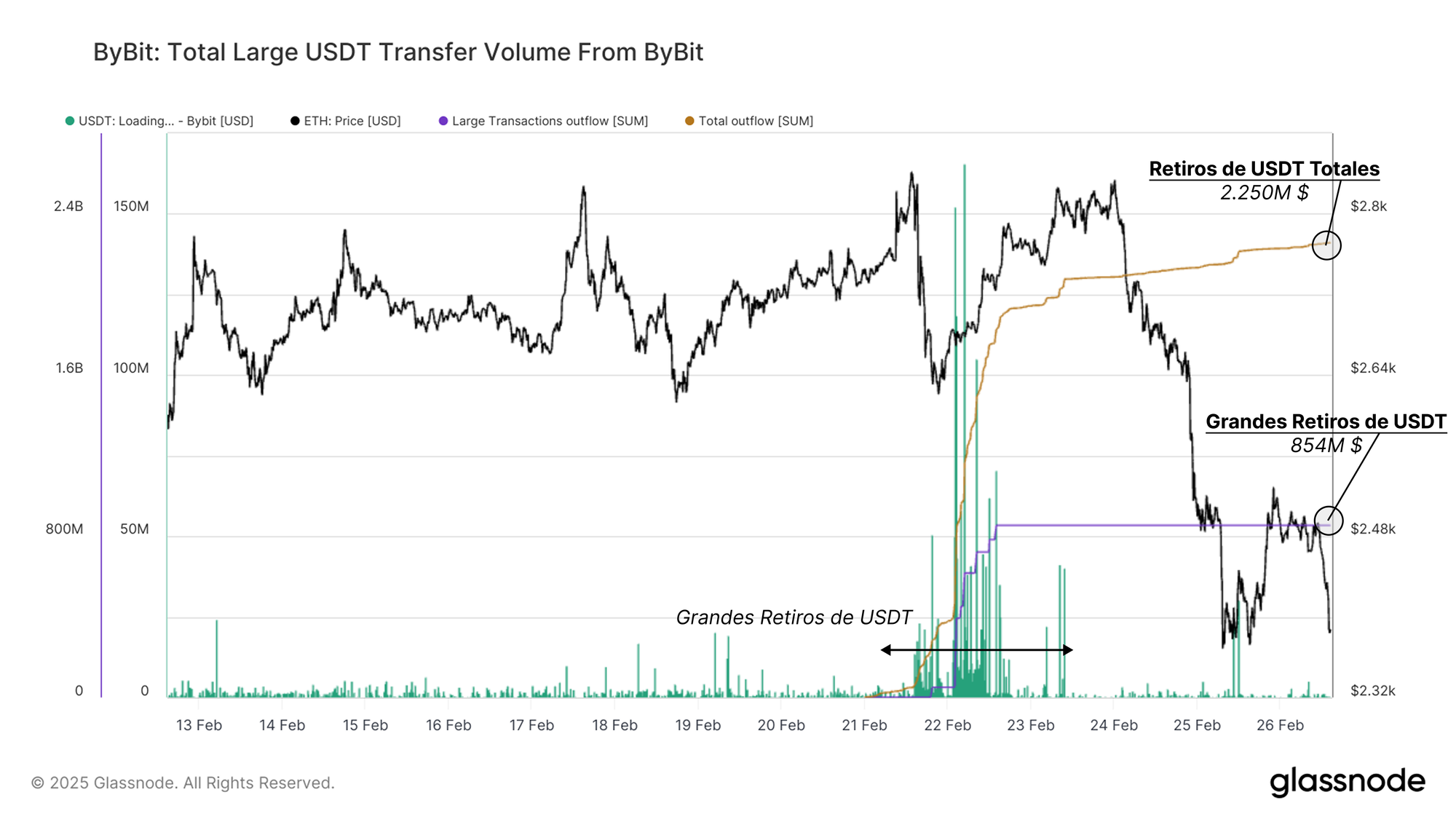

Observamos un patrón similar en Tether (USDT). En el mismo periodo, los retiros ascendieron a nada menos que 2.250M $, de los cuales un 38,1% (854M $) se ejecutaron en apenas ocho grandes transacciones.

El análisis de los esfuerzos de Bybit por reponer sus reservas de Ethereum junto con las significativas salidas de Bitcoin y Tether nos brinda una intresante perspectiva sobre la respuesta de la plataforma y, por extensión, de las entidades de mayor envergadura ante uno de los hackeos más devastadores en la historia del mercado cripto.

El Mercado Se Tambalea Tras el Hackeo

A medida que las secuelas del hackeo de Bybit se iban propagando, el mercado reaccionó con una volatilidad extrema y un descenso considerable. Con una liquidez cada vez menor en todo el ecosistema y una demanda spot en clara desaceleración, la presión de venta se intensificó, desencadenando una corrección generalizada.

Ese deterioro en la acción de precio del mercado llevó a que el impulso mensual del precio de Bitcoin se hundiera un -13,6%, mientras que Ethereum y Solana sufrieron caídas aún más abruptas del -22,9% y -40%, respectivamente. El Índice de las Meme Coins también colapsó un -36,9%, reflejando un sentimiento de aversión al riesgo de gran calibre.

Esta corrección ha deshecho meses de tendencia alcista, devolviendo el impulso del mercado a niveles que no veíamos desde abril del 2024. La magnitud de la caída pone de manifiesto la fragilidad estructural a la que está sometida la confianza del mercado tras el reciente máximo histórico alcanzado en diciembre del 2024.

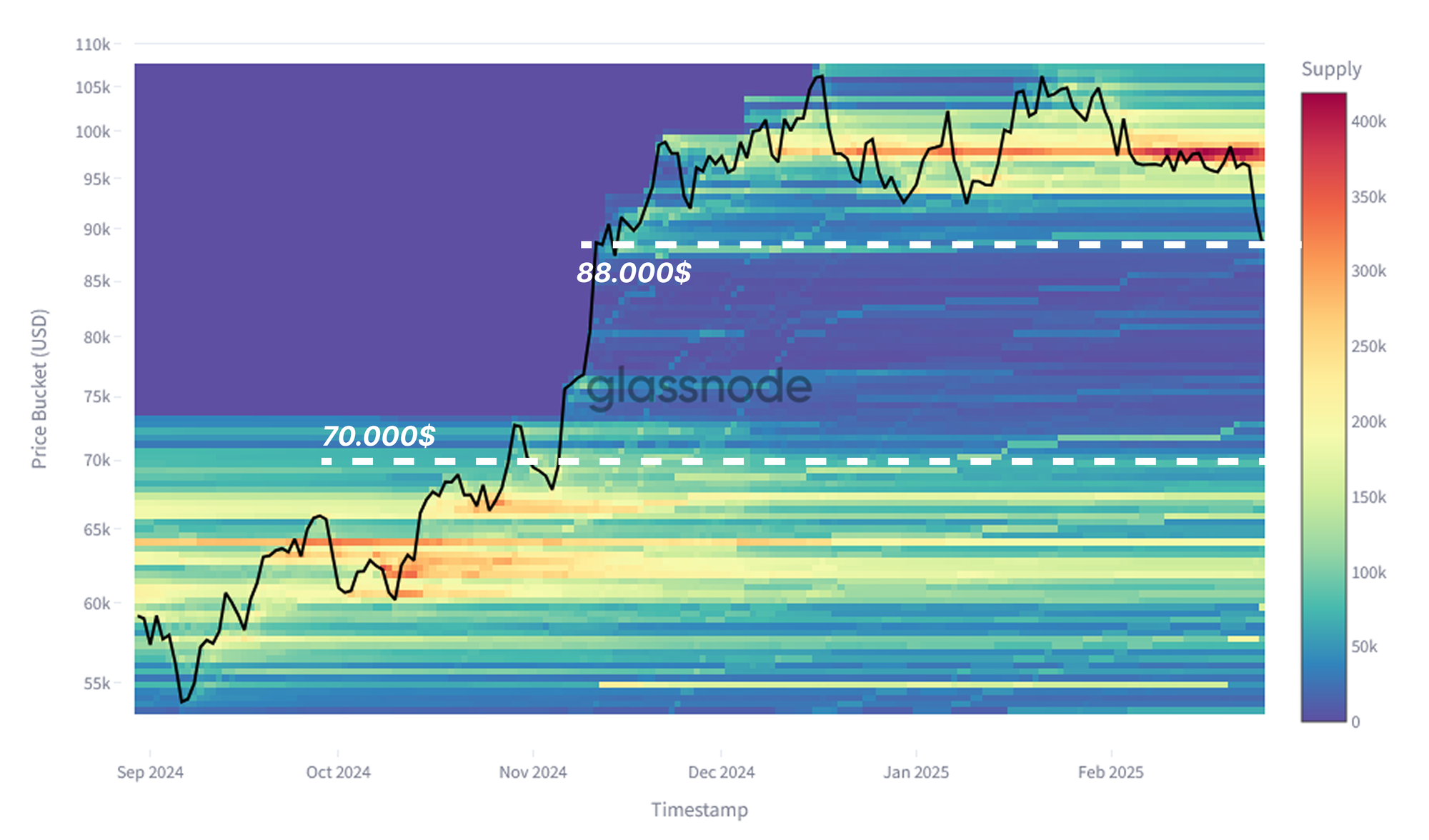

Bitcoin Regresa a una Zona de Baja Liquidez

El mapa de calor de la Distribución del Coste Base (CBD) muestra cómo el máximo histórico de diciembre del 2024 generó un vacío en la oferta realizada entre los 70.000$ y los 88.000$. Durante las tendencias alcistas más potentes, los saltos del precio suelen superar a las entradas de nuevo capital, lo que genera una menor concentración de oferta realizada en estos rangos.

A medida que el mercado escalaba hacia nuevos máximos, los inversores a largo plazo se pusieron a distribuir su oferta en posesión, debilitando con ello el impulso del precio. El hackeo de Bybit ha termiando por intensificar aún más esta tendencia bajista, logrando arrastarar a Bitcoin de vuelta a la zona de baja liquidez que se ve reflejada en la siguiente gráfica. Cuando el precio retesta esta zona, el mercado busca demanda, ya que una presión bajista mayor podría llegar a detonar una bomba de volatilidad extrema y aumentar la presión de venta.

Inversores a Corto Plazo Bajo Presión

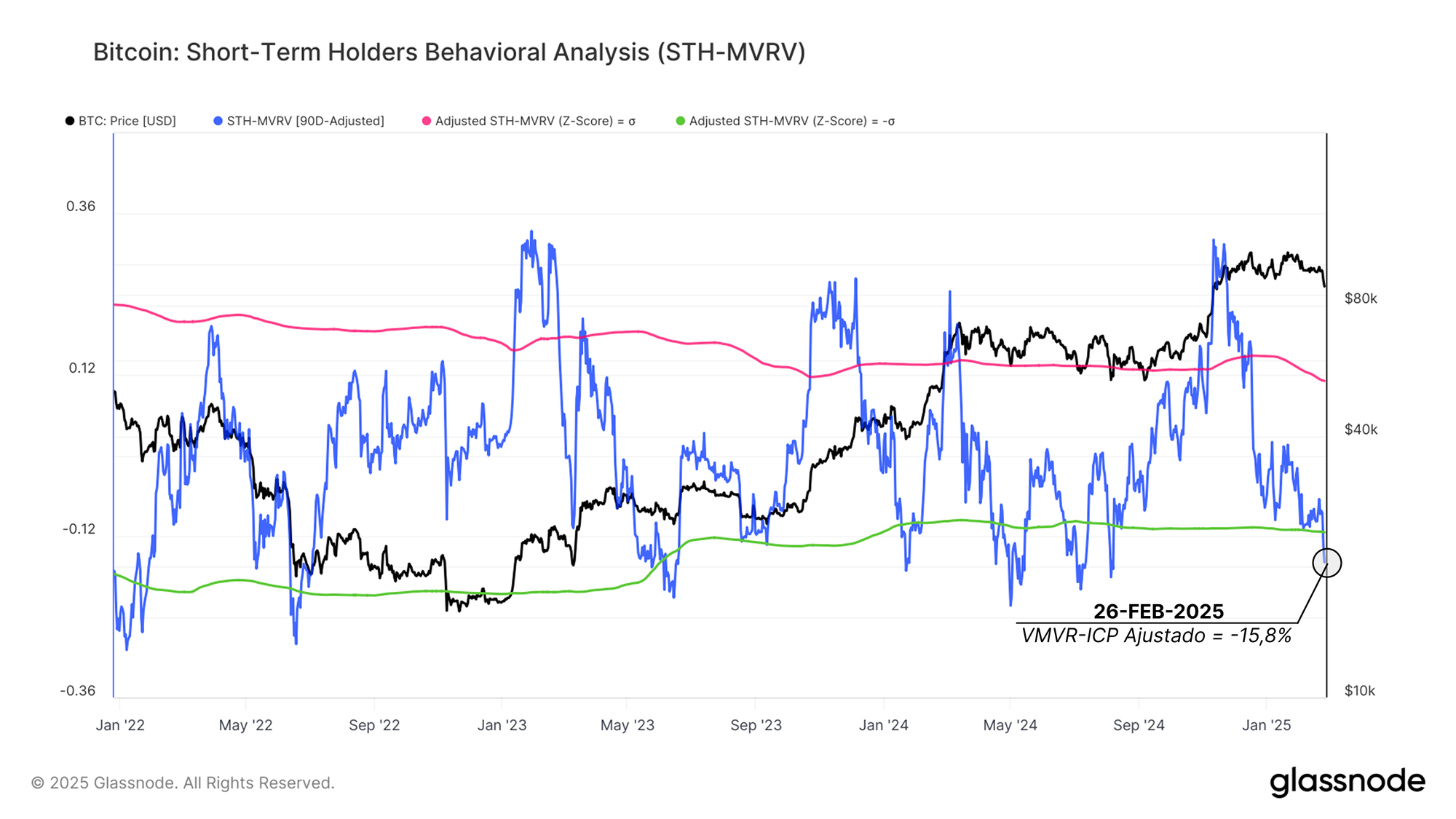

Con la caída de Bitcoin hasta los 87.000$, un 20% por debajo de su máximo histórico de 109.000$, los inversores recién llegados están experimentando una tensión psicológica bastante severa al ver cómo el precio cotiza aproximadamente un 5% por debajo de su coste base (VMVR-ICP = 0,95).

Ajustando el VMVR-ICP, observamos que la rentabilidad de los nuevos inversores ha disminuido un -15,8% desde la mediana trimestral, cayendo por debajo del umbral de 1 desviación estándar (-11%). Este escenario revela la presencia de unas pérdidas no realizadas significativas, una condición de mercado que históricamente ha precedido eventos de capitulación o ventas forzadas durante las fases bajistas.

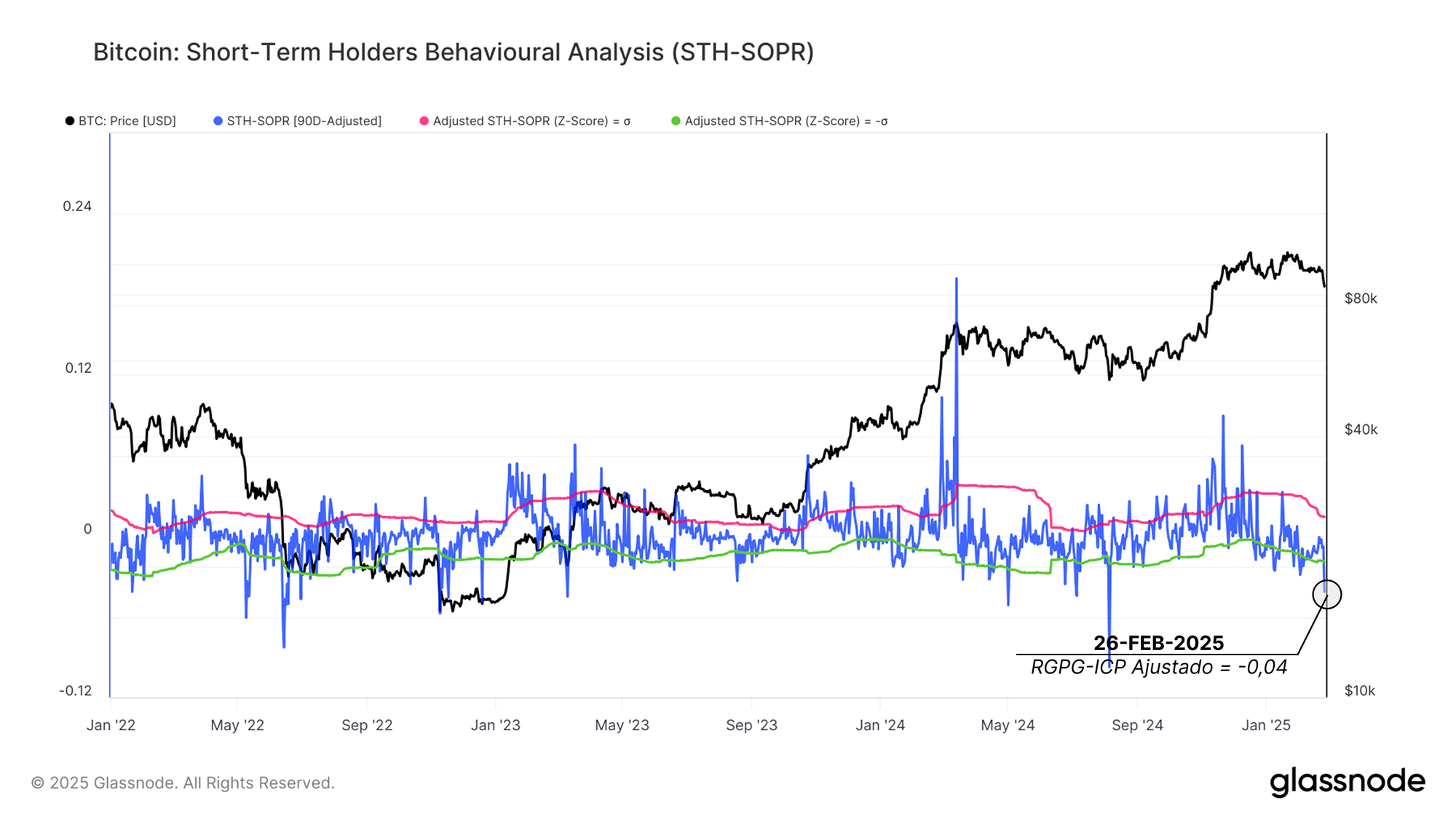

Los Inversores a Corto Plazo Comienzan a Materializar Pérdidas

Para profundizar más acerca de la reacción de los nuevos inversores, analizamos el Ratio de Ganancias por Gasto (RGPG), un indicador que mide si los inversores a corto plazo están vendiendo con ganancias o en pérdidas.

- El RGPG-ICP ha caído un -0,04 por debajo de su mediana trimestral, situándose muy por debajo del umbral de 1 desviación estándar (-0,01).

- Este comportamiento sugiere que ha habido un aumento notable en la materialización de pérdidas, ya que muchos de los recientes compradores están cerrando sus posiciones en negativo.

Históricamente, las contracciones más profundas del RGPG han llevado al menos a una estabilización temporal en el mercado, ya que las manos más débiles terminan dejando la partida. Sin embargo, bajo las actuales condiciones macroeconómicas, persiste el riesgo de que la caída del precio se prolongue si no surge un catalizador de demanda lo suficientemente fuerte.

Resumen y Conclusiones

La amplia corrección del mercado tras el hackeo de Bybit arrastró al rendimiento mensual de Bitcoin hasta el -13,6%, mientras que Ethereum, Solana y las Meme Coins sufrieron pérdidas aún más pronunciadas, deshaciendo el impulso del mercado hasta niveles que no veíamos desde el mes de abril del 2024.

Al Bitcoin retroceder hasta el vacío de la oferta realizada, los inversores a corto plazo se enfrentan a unas pérdidas no realizadas cada vez más severas. Tanto el VMVR-ICP como el RGPG-ICP han caído por debajo de las bandas estadísticas más bajas, lo que indica que se ha producido una creciente materialización de pérdidas entre los nuevos inversores debido a la reducción de sus márgenes de beneficio.

Si la demanda no logra recuperarse, persiste el riesgo de una caída aún mayor, haciendo que las próximas semanas sean cruciales para determinar si Bitcoin encuentra estabilidad o si la capitulación se intensifica.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.