Esperando Convicción

BTC permanece atrapado entre anclas clave de valorización, con la zona de los 60.000$ a los 69.000$ como principal área de demanda. La rentabilidad y la amplitud del mercado se están desvaneciendo.

Contenidos

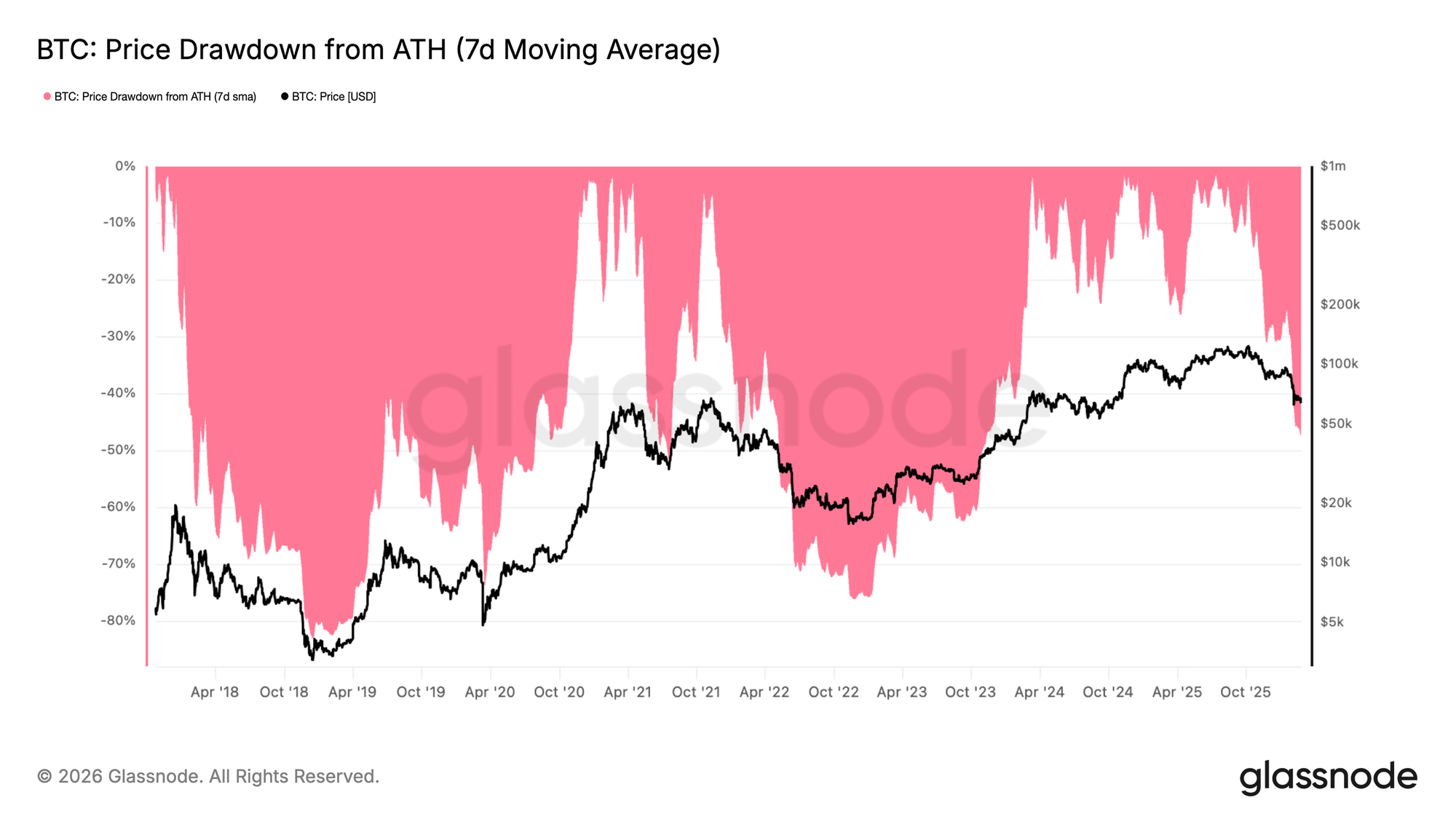

- Bitcoin continúa oscilando dentro de un rango comprendido entre los 60.000$ y los 70.000$, tras registrar una caída del 47% desde su máximo histórico, una profundidad que históricamente ha coincidido con fases intermedias y finales de los mercados bajistas.

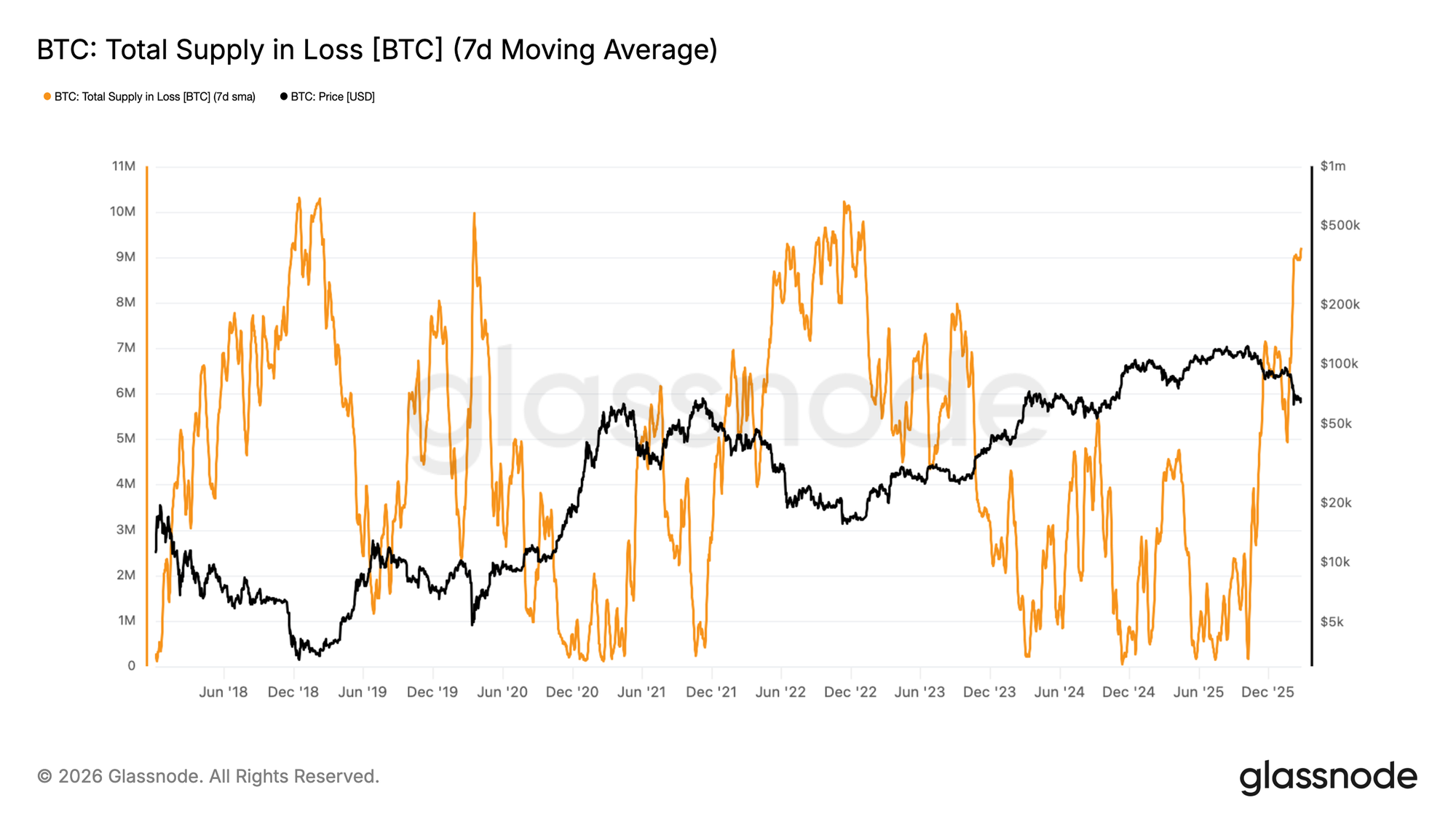

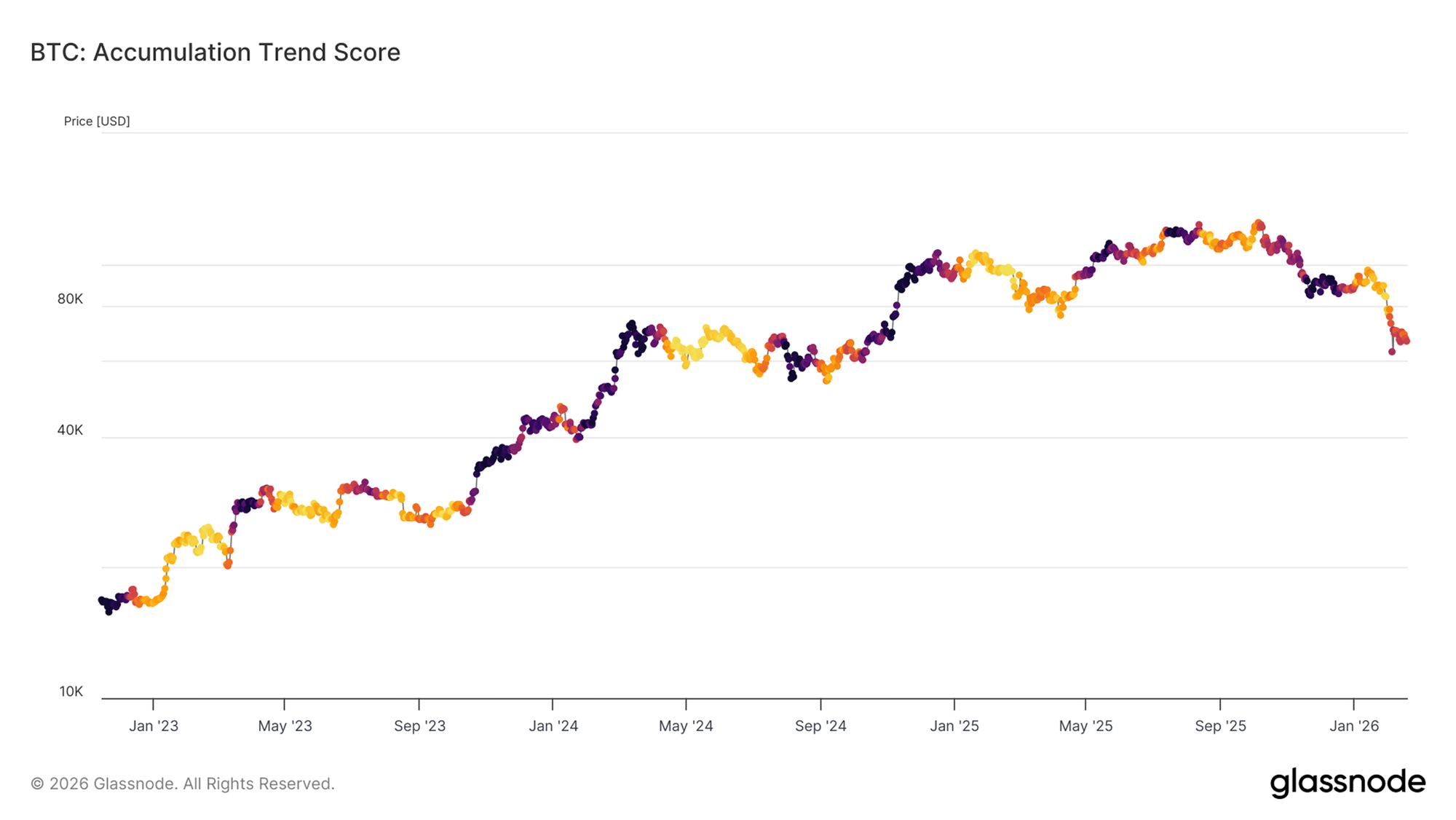

- Casi 9,2M de BTC se encuentran ahora en pérdidas, sin embargo la acumulación sigue siendo débil, con la Puntuación de la Tendencia de Acumulación por debajo del 0,5, lo que refleja una convicción limitada por parte de las entidades de mayor tamaño.

- El Ratio de Ganancias/Pérdidas Realizadas a 90 días ha caído por debajo de 1,0, confirmando que nos movemos en un régimen de exceso de pérdidas y con una liquidez estructuralmente deteriorada, lo que mantiene elevado el riesgo bajista.

- La amplitud del mercado continúa mostrando fragilidad, ya que cada vez son menos los activos que logran mantenerse por encima de sus líneas base de tendencia a largo plazo, confirmando que bajo la superficie tenemos asentada una clara debilidad estructural.

- La acumulación por parte de las grandes entidades mantiene una estructura constructiva, pero ha perdido ritmo, reduciendo así una de las principales fuentes de apoyo alcista marginal.

- El CVD spot se ha tornado muy decisivamente a terreno negativo en los principales exchanges, señal inequívoca de estar ante una ferviente distribución. Los flujos de los ETF siguen encadenando salidas constantes, confirmando que la demanda institucional no está aportando, por ahora, una puja estructural que sostenga al precio.

- Las tasas de financiación de los futuros perpetuos han regresado a niveles neutrales, indicando que el apalancamiento se ha purgado y reseteado por completo. Sin embargo, la ausencia de una financiación positiva sostenida refleja más bien una aversión al riesgo contenida que una renovada convicción de carácter alcista.

- La volatilidad implícita ha reaccionado ante los movimientos bajistas, pero no ha logrado expandirse de forma significativa, lo que sugiere que el mercado de opciones se está estabilizando en lugar de descontar un episodio de tensión sistémica.

- El posicionamiento de gamma por parte de los dealers y la dinámica del skew apuntan a unas condiciones de liquidez frágiles, con un precio cada vez más sensible a flujos marginales de órdenes dentro de un entorno de baja volatilidad.

Perspectiva On-Chain

El Tiempo se Convierte en el Riesgo

Desde que rebotó en la región de los 60.000$ a comienzos de febrero, Bitcoin ha entrado en una fase de consolidación en forma de lateralización. Tal y como detallamos en el informe de la Semana 06 – Debilidad Estructural, este rango tan frágil refleja un equilibrio temporal entre el agotamiento vendedor y el soporte local de los Inversores a Largo Plazo que acumularon dentro de esta misma franja de precios durante el primer semestre del 2024.

Si ampliamos la mirada al ciclo completo, la media móvil a 7 días del retroceso desde el máximo histórico se sitúa actualmente en el 47,3%, un nivel comparable al rango lateral que observamos a principios de mayo del 2022, justo antes de que el mercado se contrajese más aún. Los análogos históricos nos enseñan que, con profundidades de caída similares, el paso del tiempo suele actuar más como viento en contra que como impulso favorable para una continuación alcista. Cuando la compresión del precio se prolonga en estas zonas, aumenta la probabilidad de que las entidades apalancadas o estructuralmente más débiles comiencen a sufrir un creciente estrés en su estado de cuentas.

Si en las próximas semanas no logramos reconquistar con decisión los niveles superiores —por encima de los 70.000$— el riesgo de una nueva contracción en el precio seguirá siendo elevado.

En Pleno Territorio de Mercado Bajista

Si profundizamos en esta evaluación de la presión estructural, el dolor financiero del lado de la oferta nos ofrece una lente adicional para medir la profundidad del mercado bajista. La Oferta Total en Pérdidas cuantifica el volumen de monedas cuyo precio de adquisición supera el precio spot actual, funcionando como un termómetro del alcance de las pérdidas no realizadas en el conjunto del mercado.

La media móvil a 7 días de esta métrica ha ascendido hasta aproximadamente 9,2M de BTC en pérdidas, lo que indica que cerca de la mitad de la oferta en circulación se encuentra ahora en números rojos. Este escenario encaja con los entornos bajistas anteriores en los que las caídas se aproximaron al umbral del 50% y amplios subgrupos de inversores se vieron sometidos a mucha presión.

Aunque el riesgo bajista todavía no se ha disipado por completo, estos niveles tan elevados de oferta en pérdidas han sido históricamente característicos de las fases finales de los ciclos bajistas, más que de sus inicios. En términos estructurales, el mercado parece más cercano a una posible zona de formación de suelo que a una nueva fase de contracción, aun cuando la volatilidad y la fragilidad presenten.

Las Grandes Entidades Permanecen Pasivas

En este contexto de pérdidas no realizadas generalizadas, la sostenibilidad del rango actual depende de que reaparezca la acumulación a mayor escala. Tras cotizar mayoritariamente entre los 60.000$ y los 70.000$ durante el mes de febrero, la dirección de la eventual rotura dependerá de la intensidad de la demanda procedente de los nuevos compradores.

La Puntuación de la Tendencia de Acumulación nos ofrece un termómetro bastante preciso de este comportamiento, ya que mide los cambios relativos de saldo entre distintos subgrupos de carteras, otorgando mayor peso a las entidades de mayor tamaño. Desde el 5 de febrero, esta métrica se ha mantenido por debajo del 0,5, lo que revela una ausencia de acumulación agresiva, especialmente entre los grandes actores del mercado.

Esta participación tan contenida sugiere que, pese al elevado volumen de oferta en pérdidas, las compras ejecutadas con convicción aún no ha terminado de materializarse. Mientras que las carteras de mayor tamaño no viren hacia una acumulación constante y prolongada, la probabilidad de una nueva contracción del precio seguirá siendo significativa, sobretodo antes de que pueda construirse una estructura de suelo más sólida.

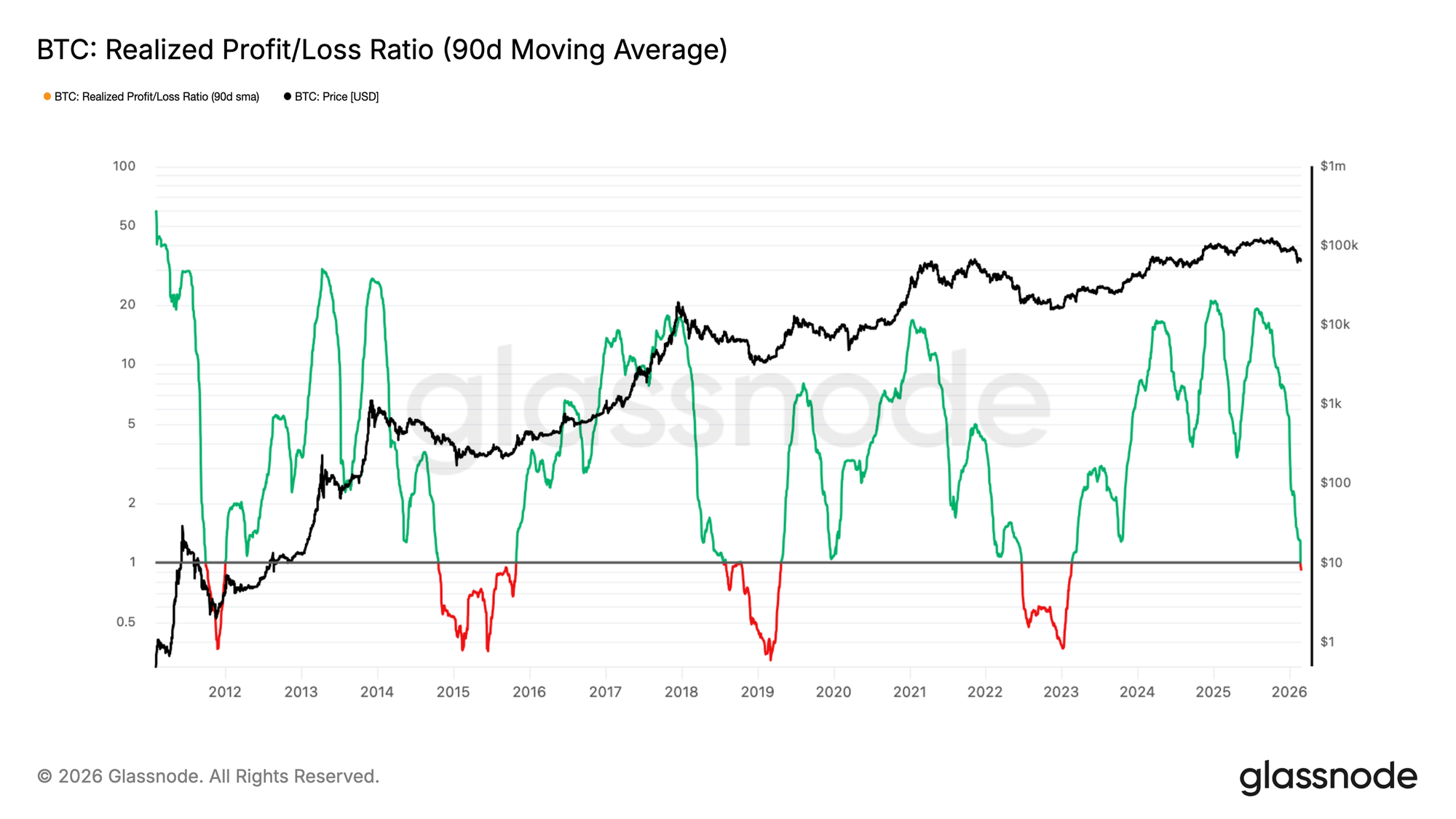

Transición hacia un Régimen de Exceso de Pérdidas

Este telón de fondo de acumulación débil se ve reforzado por el deterioro adicional de las condiciones de liquidez. La media móvil a 90 días del Ratio de Ganancias/Pérdidas Realizadas —que compara el valor en dólares de las ganancias realizadas frente a las pérdidas realizadas— ha caído por debajo de 1,0. Este umbral es crucial, ya que marca el punto en el que la materialización de pérdidas empieza a imponerse sobre la recogida de beneficios, marcando la transición hacia un régimen de exceso de pérdidas.

Históricamente, las roturas sostenidas por debajo de 1,0 se han prolongado durante seis meses o más, reflejo de extensos periodos de debilidad en los niveles de liquidez del lado comprador y una rotación de capital limitada. Sólo tras recuperar claramente este nivel el mercado ha logrado entrar en fases más constructivas, caracterizadas por una mejora en la rentabilidad inversora y unas condiciones de demanda más saludables.

Hasta que este ratio no logre estabilizarse y volver a situarse por encima de 1, la liquidez seguirá estructuralmente dañada, limitando las probabilidades de una recuperación duradera a corto plazo.

Perspectiva Off-Chain

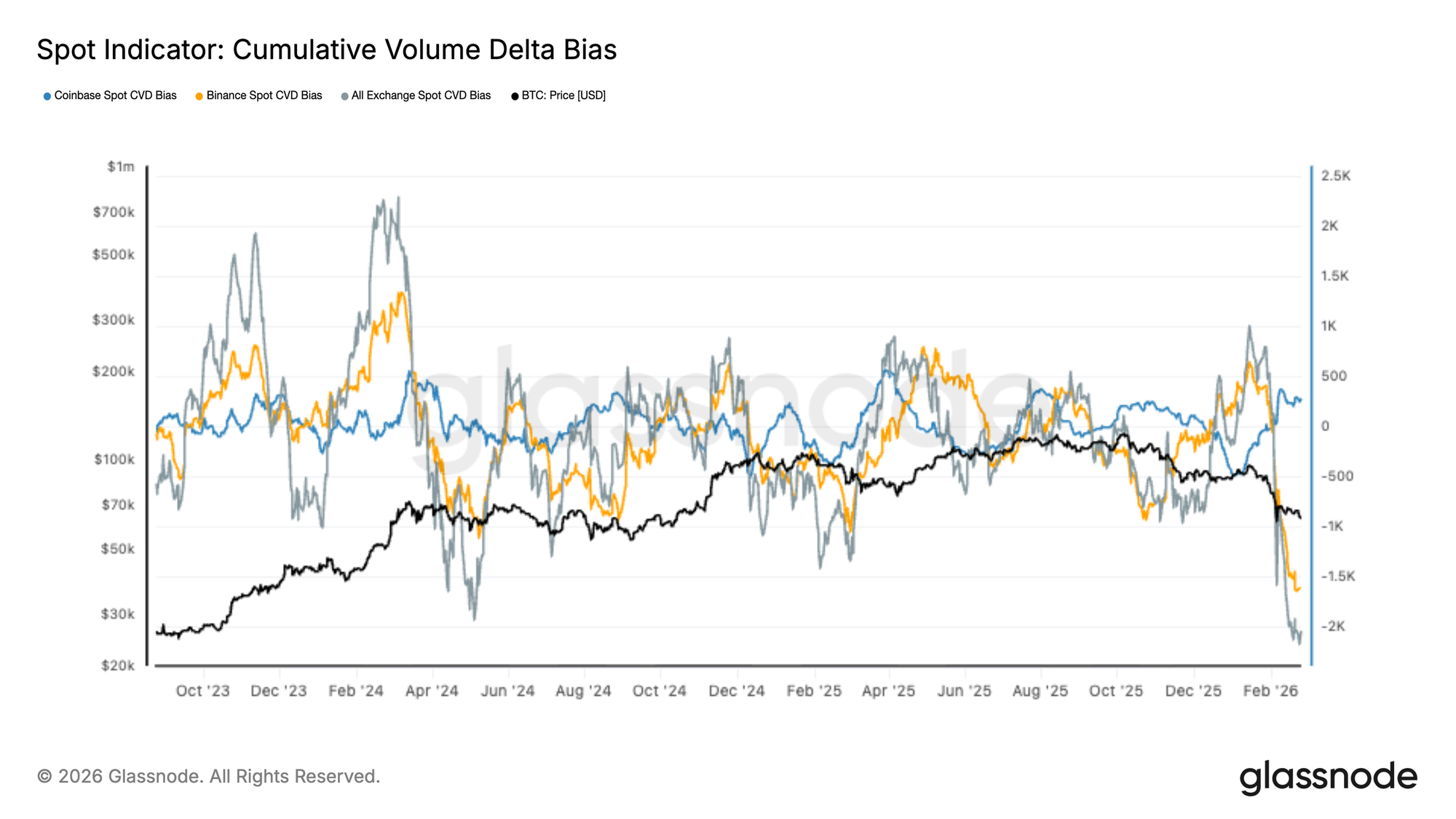

El Sesgo del CVD Spot Gira con Fuerza a Negativo

Los mercados spot han dado un vuelco claro al lado vendedor, con el Cumulative Volume Delta (CVD) desplomándose hasta nuevos mínimos de ciclo en el agregado de los exchanges. Tanto Binance como el flujo spot agregado muestran una oleada agresiva de órdenes de venta a mercado, mientras que la actividad en Coinbase se mantiene comparativamente más contenida, aunque insuficiente para contrarrestar la debilidad generalizada.

La reciente caída del precio ha coincidido con uno de los impulsos negativos de CVD más pronunciados de los últimos dos años, lo que sugiere que el movimiento bajista está siendo impulsado por una distribución activa y no por simples vacíos de liquidez pasiva. Episodios similares a finales del 2023 y a mediados del 2024 marcaron eventos de agotamiento local, aunque la continuidad posterior dependió en gran medida del posicionamiento de los traders en el mercado de derivados y de las condiciones globales de liquidez.

Con los flujos spot profundamente inclinados hacia el lado vendedor, el mercado se presenta reactivo y frágil. Una recuperación sostenida requerirá probablemente un giro claro y evidente hacia una mayor absorción de oferta por parte de la demanda spot, especialmente en Binance y en el agregado de los exchanges, antes de poder confirmar que se esté produciendo una acumulación constructiva.

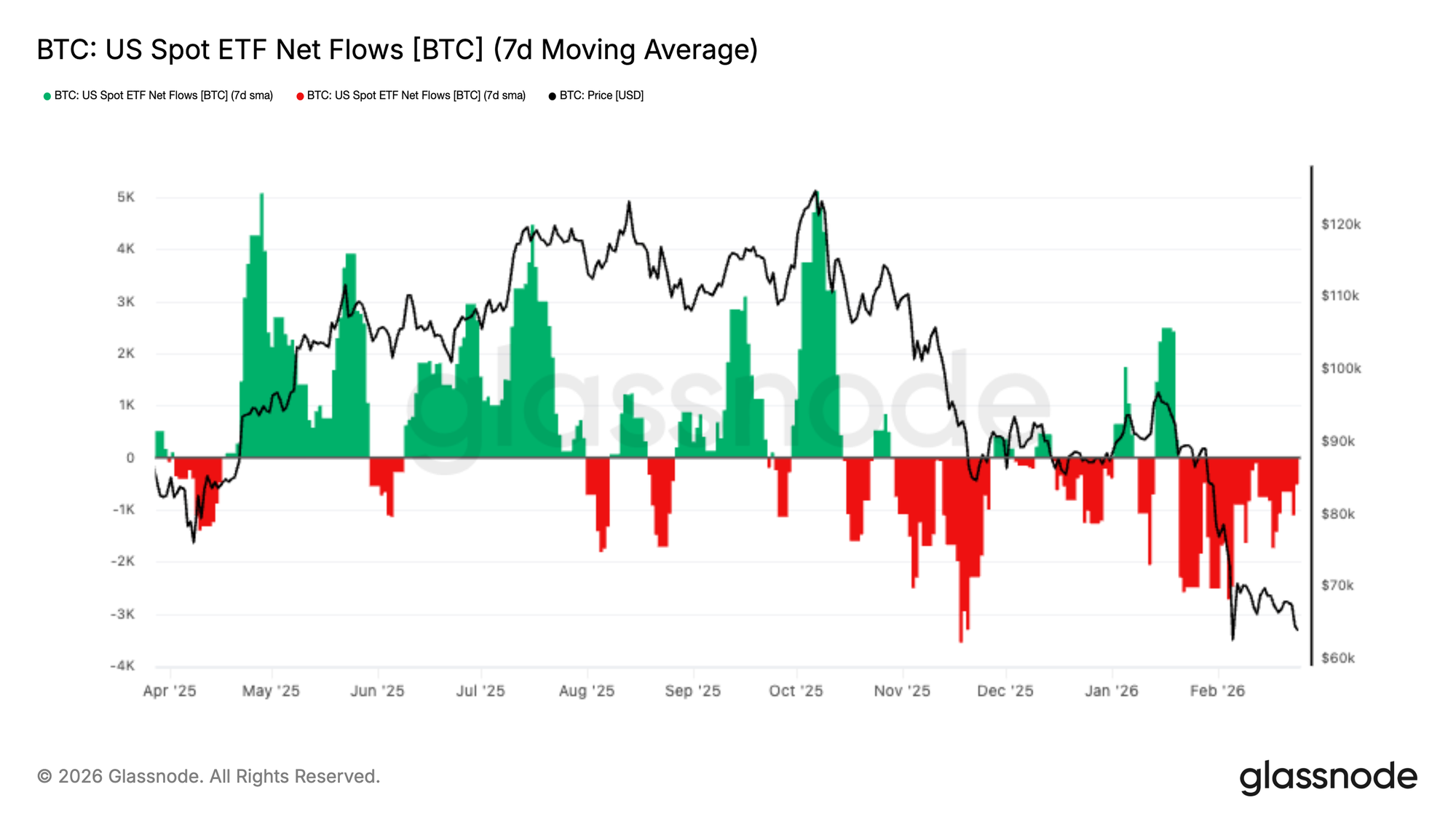

Los Flujos de los ETF Spot en EE. UU. Prolongan la Fase de Distribución

Los flujos de los ETF spot en Estados Unidos permanecen firmemente en territorio de salidas netas, donde la media móvil a 7 días dibuja una persistente secuencia de barras rojas desde finales de noviembre. En las últimas semanas hemos visto una nueva aceleración de estas salidas, en paralelo a la ruptura de BTC hacia la franja de los 60.000$–70.000$.

En fases anteriores del ciclo, los impulsos de entrada de capital coincidieron sistemáticamente con expansiones del precio, especialmente durante mayo y octubre. Al contrario que entonces, el régimen actual se caracteriza por una presión constante de reembolsos y por la ausencia de un apoyo comprador significativo por parte de los gestores institucionales vía ETF.

Este cambio sugiere que la demanda institucional se ha paralizado de forma notable, eliminando uno de los principales motores estructurales que respaldaron los anteriores repuntes. Hasta que los flujos no se estabilicen o regresen a un entorno de entradas netas constantes, la acción de precio seguirá siendo vulnerable y estará expuesta a nuevas presiones bajistas.

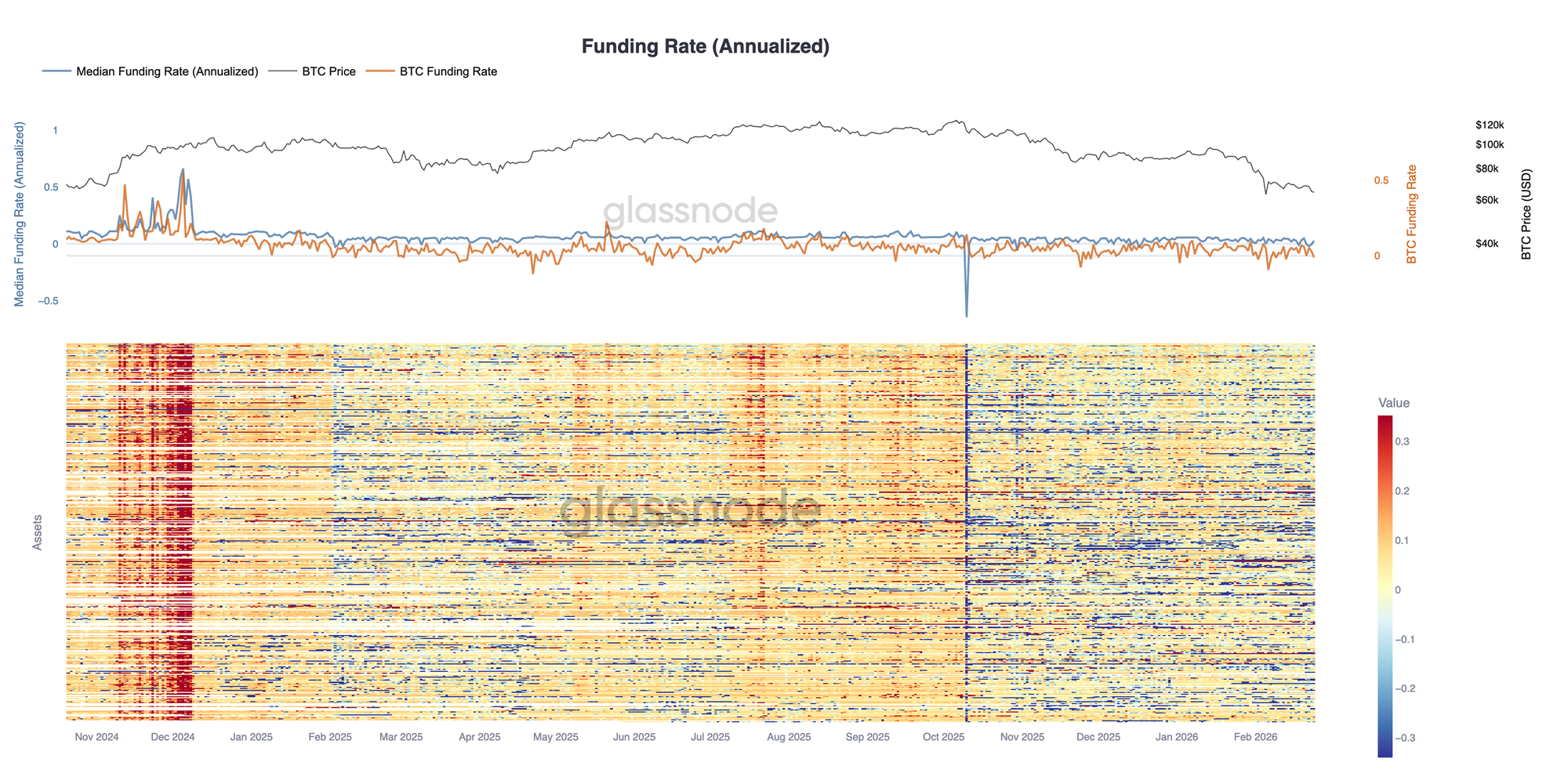

Las Tasas de Financiación se Mantienen Neutrales

La financiación de los futuros perpetuos se ha normalizado de manera significativa, donde la mediana anualizada se comprime de nuevo hacia niveles neutrales tras haber registrado lecturas positivas sostenidas durante gran parte del último impulso alcista. La reciente corrección del precio ha ido de la mano de una desaceleración en el posicionamiento especulativo, a medida que la exposición apalancada en largo se ha ido desvaneciendo gradualmente.

El mapa de calor entre activos refleja una fragilidad generalizada en las tasas de financiación, con muchos instrumentos pasando de lecturas persistentemente positivas a territorios mixtos o ligeramente negativos. Esto contrasta de forma marcada con el periodo de finales del 2024, cuando las altas tasas evidenciaban un posicionamiento largo masificado y una convicción direccional agresiva.

Aunque la ausencia de tasas de financiación extremadamente negativas sugiere que no estamos ante un pánico vendedor impulsado por grandes cantidades de cortos, la falta de lecturas positivas sostenidas también refleja una evidente aversión al riesgo. El mercado de derivados parece ahora más equilibrado, con menos apalancamiento y posiciones menos extendidas, dejando a los flujos spot y a la demanda estructural como los verdaderos catalizadores del próximo movimiento direccional.

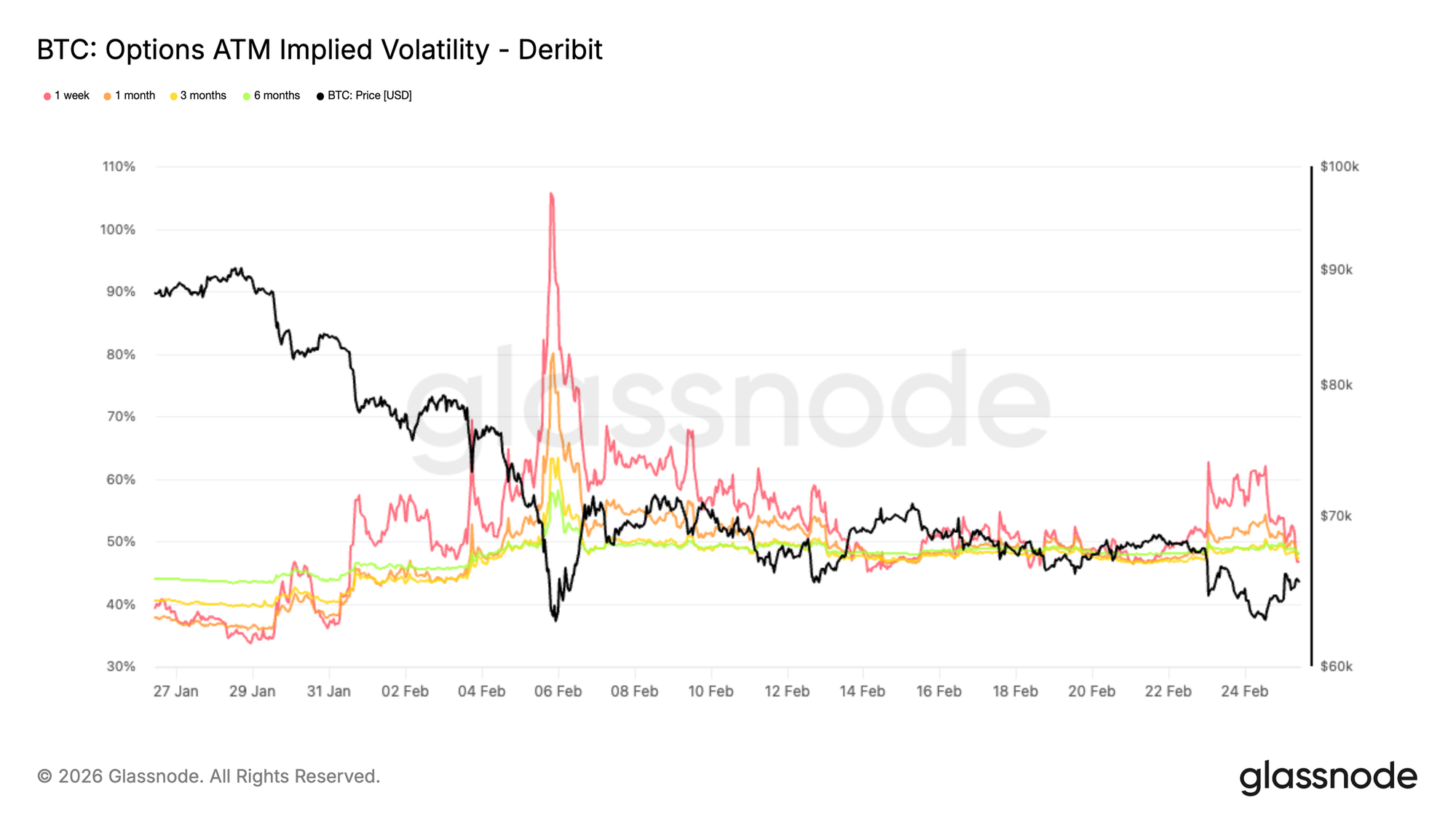

La Volatilidad Implícita Reacciona, Pero No Logra Expandirse

La volatilidad implícita at-the-money se sitúa en torno al 47% a lo largo de los distintos vencimientos, claramente por encima de los niveles de hace un mes, aunque todavía lejos de valores extremos.

En las recientes más recientes, la volatilidad repuntó brevemente cuando BTC se aproximó a la zona de los 62.000$, un nivel que, de haberse perforado con decisión, podría haber abierto la puerta a un mayor retroceso hacia la parte alta de los 50.000$. La volatilidad ATM a una semana saltó del 47% al 62% en cuestión de horas, mientras los traders corrían a cubrirse del riesgo, evocando al brusco retroceso que vivimos a comienzos de mes.

Sin embargo, este reajuste fue efímero. En cuanto BTC recuperó los 65.000$, la volatilidad a una semana volvió a comprimirse hasta el 47%.

Esta expansión rápida seguida de una compresión igualmente veloz revela un mercado de opciones extremadamente reactivo. Los participantes están dispuestos a pagar protección a corto plazo cerca de niveles clave, pero la deshacen con la misma rapidez cuando la amenaza inmediata se disipa.

El resultado es un entorno de volatilidad con carácter de reversión a la media, donde los picos de miedo todavía no se traducen en una expansión sostenida de la volatilidad.

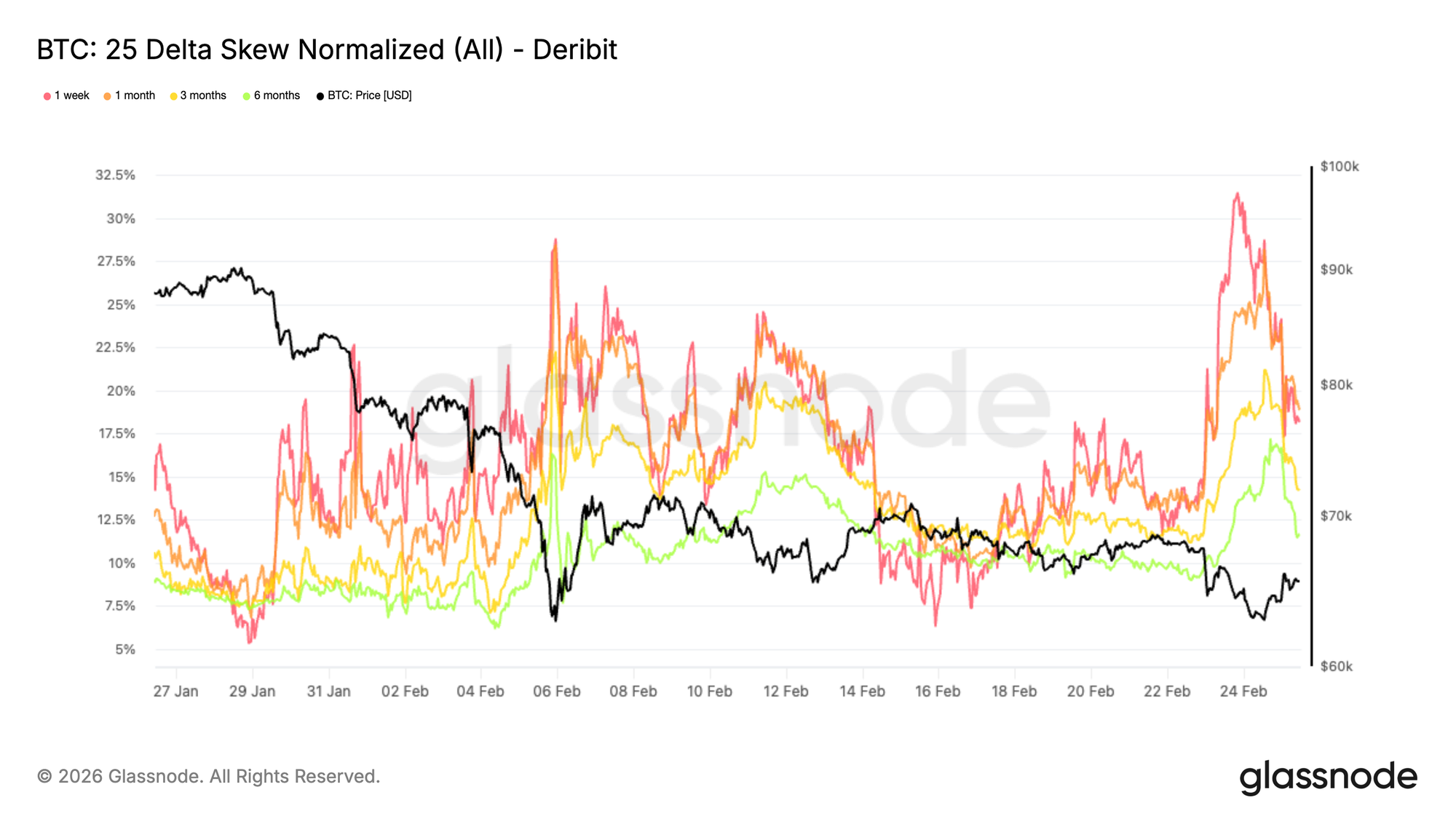

El 25 Delta Skew Señala un Renovado Temor Bajista

Aunque la volatilidad implícita se ha mantenido relativamente contenida en términos generales, el 25 delta skew dibuja un relato mucho más defensivo. Esta métrica mide la diferencia de precio entre los puts bajistas y los calls alcistas, poniendo de manifiesto si el mercado demanda más protección ante caídas o mayor exposición al alza.

El skew ha vuelto a alcanzar niveles de asimetría extrema, aproximándose a los registros que vimos el 5 de febrero, durante la abrupta caída hacia los 60.000$. En aquel momento, la velocidad y la amplitud del movimiento pillaron a muchos traders desprevenidos, desencadenando coberturas tardías y empujando a los puts a cotizar con una prima del 28% frente a los calls.

En las sesiones más recientes, el skew de puts ha escalado hacia el 30%. Cada retesteo de la parte baja del rango ha reactivado la demanda de protección, con muchos participantes aprovechando los rebotes para reconstruir sus coberturas bajistas.

Esta persistente sobrevaloración de los puts refleja un mercado dispuesto a pagar un sobrecoste por protegerse frente a nuevos descensos, reforzando un sesgo de posicionamiento claramente defensivo.

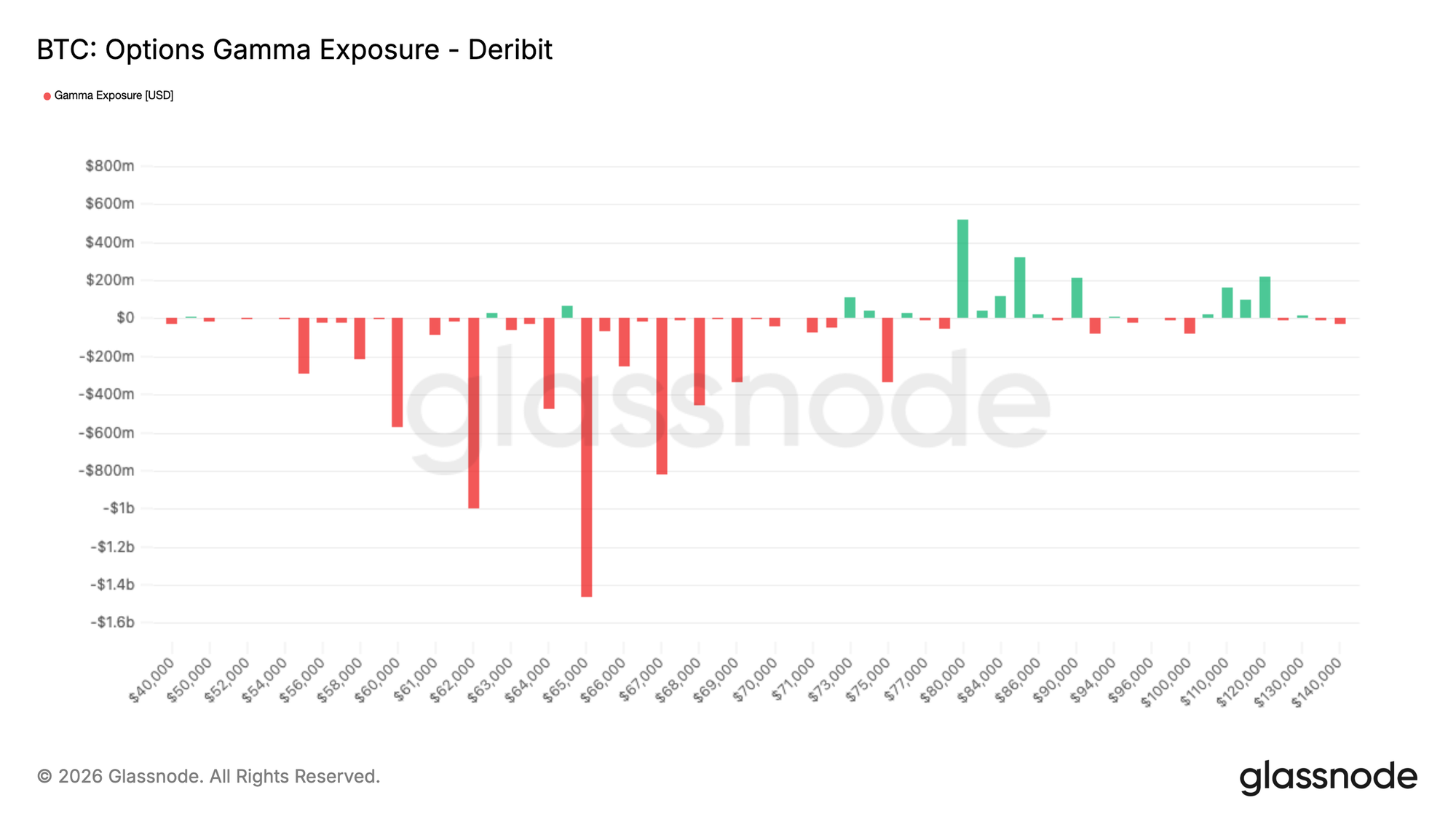

La Exposición Gamma en Opciones Permanece en Territorio de Gamma Corta

Esa demanda constante por protección se refleja también en el actual posicionamiento de gamma. A lo largo de los distintos vencimientos, el mercado se mueve dentro de un amplio rango de gamma corta comprendido entre los 70.000$ y los 55.000$, lo que convierte a esta estructura en inherentemente frágil dentro de dicho rango.

Destaca especialmente el strike de los 65.000$, donde se concentran aproximadamente 1.500M $ de gamma negativa en manos de los dealers. Este bloque vence íntegramente este viernes, lo que lo convierte en un nivel especialmente relevante a corto plazo. Si el precio se desplaza a la baja de cara al vencimiento, podrían activarse flujos de cobertura acelerados, ya que los dealers venderían futuros para mantener su delta neutral. Al mismo tiempo, una vez superado el vencimiento, estas coberturas tienden a devanecerse. En ese escenario, los dealers recomprarían futuros, lo que podría aliviar mecánicamente la presión actual y generar un rebote técnico temporal.

Más adelante en el calendario, los vencimientos de finales de marzo se concentran alrededor de los 650M $ de gamma negativa en los 62.000$ y 830M $ en los 60.000$, lo que extiende esta sensibilidad estructural durante las próximas semanas.

La gamma corta no determina la dirección del movimiento, pero sí incrementa la probabilidad de que, una vez iniciado, el desplazamiento del precio se vuelva más abrupto y se retroalimente a sí mismo.

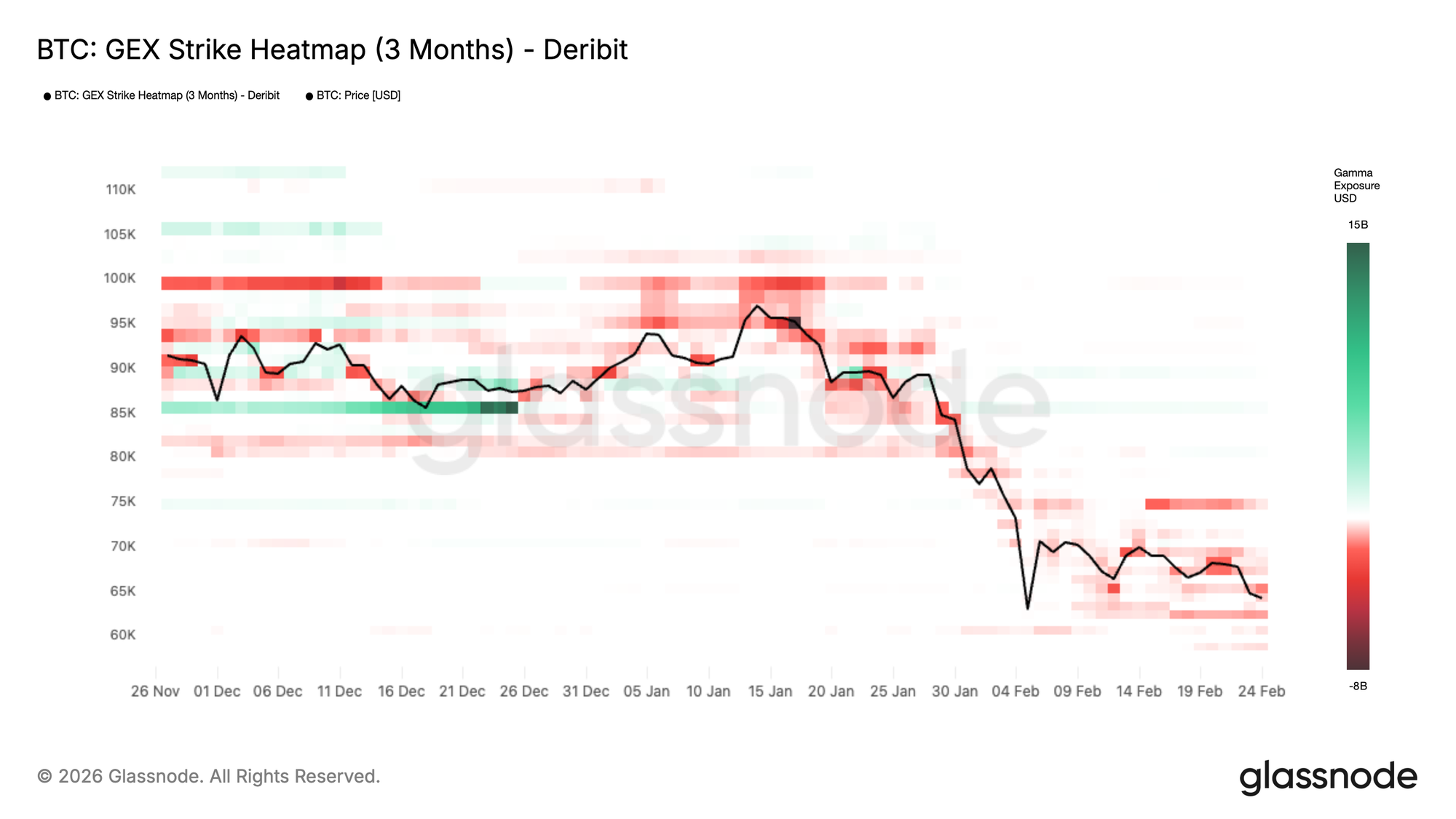

El Mapa de Calor del GEX Destaca Cambios de Régimen Estructural

Aunque el posicionamiento actual refleja un entorno predominado por la gamma corta, el mapa de calor del GEX nos ayuda a situar este escenario dentro de un contexto estructural más amplio.

Esta gráfica sigue la evolución de la exposición gamma de los dealers durante los últimos tres meses, destacando aquellas zonas donde la volatilidad se ve mecánicamente amortiguada o amplificada.

En diciembre, aparecieron bandas claras de gamma positiva en torno a los 85.000$, representadas en verde. Actuaron como auténticos muros de gamma. En aquel momento, los dealers se encontraban estructuralmente largos de gamma, incentivados a vender fortaleza y comprar debilidad. Ese flujo contribuyó a amortiguar la volatilidad y a anclar el precio dentro de un rango estrecho. El muro no fue perforado; simplemente desapareció a medida que vencieron las opciones de final de año, eliminando ese efecto estabilizador y permitiendo que la estructura reiniciara.

Más recientemente, el mapa de calor viró hacia bandas rojas más profundas durante la caída entre enero y febrero. La expansión de la gamma negativa alrededor y por debajo del precio spot apuntó a un régimen en el que las coberturas de los dealers reforzaban el movimiento, permitiendo que la volatilidad se expandiera y que la inercia bajista ganara intensidad.

Conclusión

Bitcoin continúa inmerso en una fase de consolidación estructuralmente defensiva. Aunque el precio sigue encontrando soporte dentro de la zona de demanda comprendida entre los 60.000$ y los 69.000$, la compresión de las ganancias dentro del blockchain, la debilidad en la amplitud del mercado y la acumulación moderada por parte de las grandes entidades ponen de manifiesto una convicción frágil bajo la superficie.

La presión vendedora en el mercado spot y las salidas sostenidas de los ETF confirman que la demanda estructural sigue bastante limitada, incluso cuando el posicionamiento en derivados se ha reseteado y las coberturas de pánico se han disipado. El mercado se estabiliza, pero todavía no muestra señales claras de fortalecimiento.

Para que se pueda materializar una recuperación alcista duradera, será necesario observar una absorción renovada en el mercado spot, una acumulación constante por parte de las grandes entidades y un giro evidente en los flujos institucionales. Hasta entonces, la acción de precio seguirá orbitando entre puntos clave de valorización, con un rango de lateralización como protagonista predominante del escenario estructural actual.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.