Un Resorte en Espiral

El mercado de Bitcoin prepara volatilidad, mientras que en las opciones cae a mínimos. Los contratos en abierto de futuros están en máximos, y las liquidaciones en mínimos. Ya casi se puede avistar la llegada de nueva volatilidad, además el precio de Bitcoin nunca se está quieto demasiado tiempo.

El mercado de Bitcoin sigue consolidando dentro de un rango cada vez más estrecho, donde están comprendidos en una ventana de 24 horas todos los extremos del precio semanal. En respuesta a unos datos sobre la inflación americana que llegan un poco peor de lo esperado, el precio de BTC calló hasta un mínimo de 18.338$, inmediatamente seguido de un rápido repunte hasta los 19.855$, antes de darse la vuelta por completo hasta el precio de apertura de la semana.

Es la edición de esta semana, exploraremos cómo se asienta en el mercado de Bitcoin este periodo de mínima volatilidad históricamente hablando, y donde muchas métricas del blockchain, al igual que las de otros mercados, apuntan a que se aproxima un periodo de altísima volatilidad. Los precedentes históricos de mercados bajistas como este han terminado por escapar de la misma estructura de mercado en ambas direcciones, y aún no hay ninguna preferencia direccional evidente en los precios que se barajan dentro del mercado de futuros.

🔔 Presentamos Ideas de Alerta en todo el informe para ayudar a identificar niveles clave en las métricas de interés que puedan indicar importantes cambios en el desarrollo del mercado y del network. Cualquier miembro de Glassnode puede configurar una alerta directamente desde Glassnode Studio.

Traducciones

Esta Semana en el Blockchain se traduce ahora al Inglés, Italiano, Chino, Japonés, Turco, Francés, Portugués, Persa, Polaco, Ruso, Árabe, Griego, Vietnamita y Hebreo.

Panel de la Semana en el Blockchain

El Informe Semanal cuenta ahora con un panel en vivo con todos los gráficos aquí presentados. Ya disponemos de nuestro propio Vídeo Análisis Semanal del Blockchain dedicado para la comunidad hispanohablante, que explora en profundidad todas las métricas cubiertas en el análisis de la semana. Visita y suscríbete a nuestro canal de YouTube.

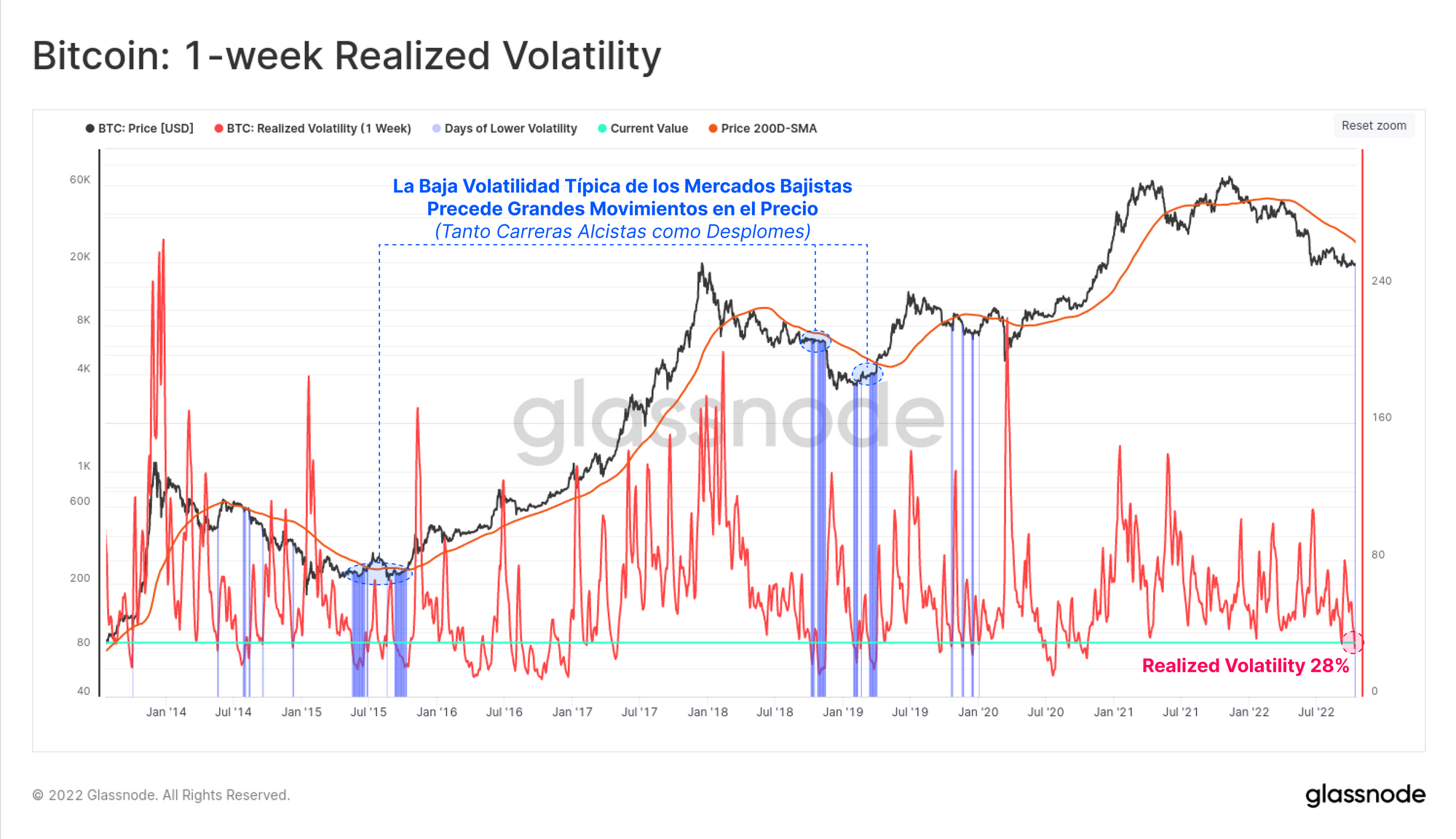

Volatilidad Inminente

Muy poco frecuentemente alcanzamos periodos con una volatilidad realizada tan baja en el mercado de Bitcoin, y casi todas las veces que ha ocurrido ha servido como precursor de un movimiento con elevadísima volatilidad. Los ejemplos históricos de mercados bajistas con una volatilidad a 1 semana por debajo del valor actual del 28% ha precedido movimientos de precio muy significativos en ambas direcciones 🟦.

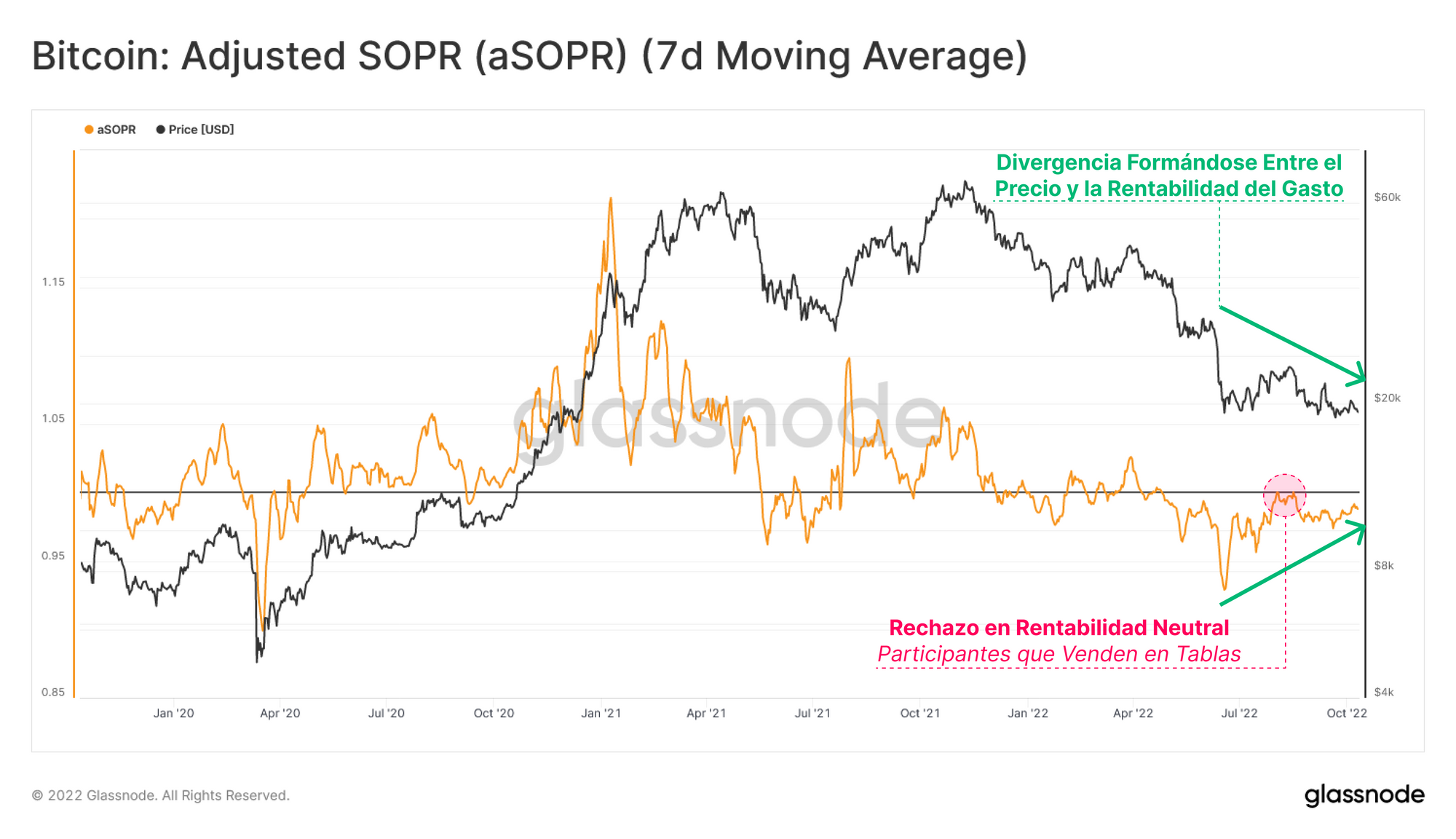

Se observa una compresión similar en el Ratio de Ganancias por Gasto Ajustado por Entidades, que mide el múltiplo de ganancias/pérdidas medias realizadas por el gasto monetario de un día cualquiera.

- Un valor de 1,0 dentro de una tendencia alcista típicamente actúa de soporte, ya que a esos valores los participantes del mercado tienden a aumentar el tamaño de sus posiciones cuando el precio retorna a su coste base, lo que se conoce como recomprar en las caídas.

- Un valor de 1,0 dentro de una tendencia bajista suele actuar de resistencia, porque los inversores buscar recuperar liquidez cerca de su precio de entrada, y continúan haciéndolo cada vez que se les presenta la oportunidad.

Se está formando una gran divergencia entre la acción de precio, y la métrica del Ratio de Ganancias por Gasto Ajustado por Entidades. A medida que los precios lateralizan o van cayendo, disminuye la magnitud de las pérdidas que se materializan, muestra del agotamiento del bando vendedor dentro del rango de precios actual.

Según la media mensual del Ratio se va acercando desde abajo al valor neutral de 1,0, aumentan también las probabilidades de que quede muy poco para que regrese la volatilidad al mercado, o bien para dar forma a una rotura, o para manifestar un nuevo rechazo.

🔔 Idea de Alerta: El Ratio de Ganancias por Gasto Ajustado por Entidades (MMS-7D) rompe por encima de 1,0, sería una señal de mejoría en la rentabilidad del mercado, y es una temprana señal de la potencial recuperación.

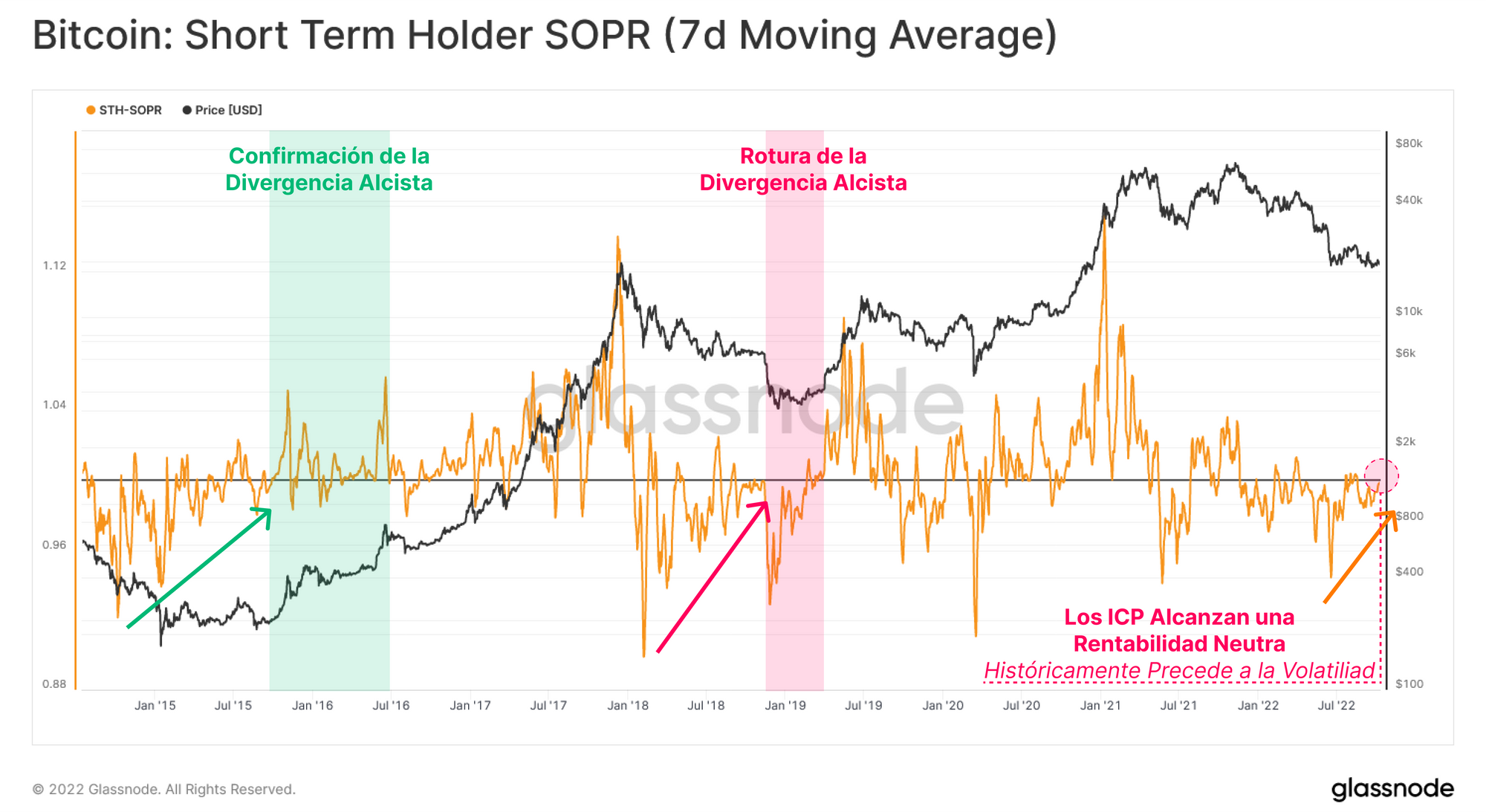

Examinar el Ratio de Ganancias por Gasto Ajustado por Entidades según los diferentes grupos inversores que lo componen, nos da la oportunidad de aislar a los inversores a Corto Plazo (ICP) y Largo Plazo (ILP) para conocer sus efectos relativos sobre la métrica. Empecemos por los ICP, donde identificamos dos casos similares en la historia:

- El Mercado Bajista del 2015-2016 🟢 nos dejó una divergencia entre el precio y el Ratio de los ICP. La divergencia se confirmó tras la rotura sobre el valor de 1,0, con una serie de retesteos consecutivos de ese nivel como nuevo soporte. Demuestra un cambio de psicología inversora que pasa de buscar asegurar capital con escapes de liquidez, a recomprar en las caídas muy cerca del coste base de este grupo inversor.

- El Mercado Bajista del 2018-2019 🔴 también imprimió una divergencia entre la acción de precio y la rentabilidad del gasto, aunque, esta vez culminó en un rechazo desde ese nivel neutral porque los participantes desbordaron a la demanda presente en ese momento, dado que escogieron abandonar sus posiciones en busca de esa liquidez perdida en cuanto el precio alcanzó su coste base.

Actualmente, el Ratio de Ganancias por Gasto de los ICP se aproxima peligrosamente una vez más a esta misma frontera neutral, donde en agosto fracasó el más reciente intento de rotura alcista.

🔔 Idea de Alerta: El Ratio de Ganancias por Gasto de los ICP (MMS-7D) rompe por encima de 1,0, sería una señal de mejoría en la rentabilidad del mercado, y es una temprana señal de la potencial recuperación.

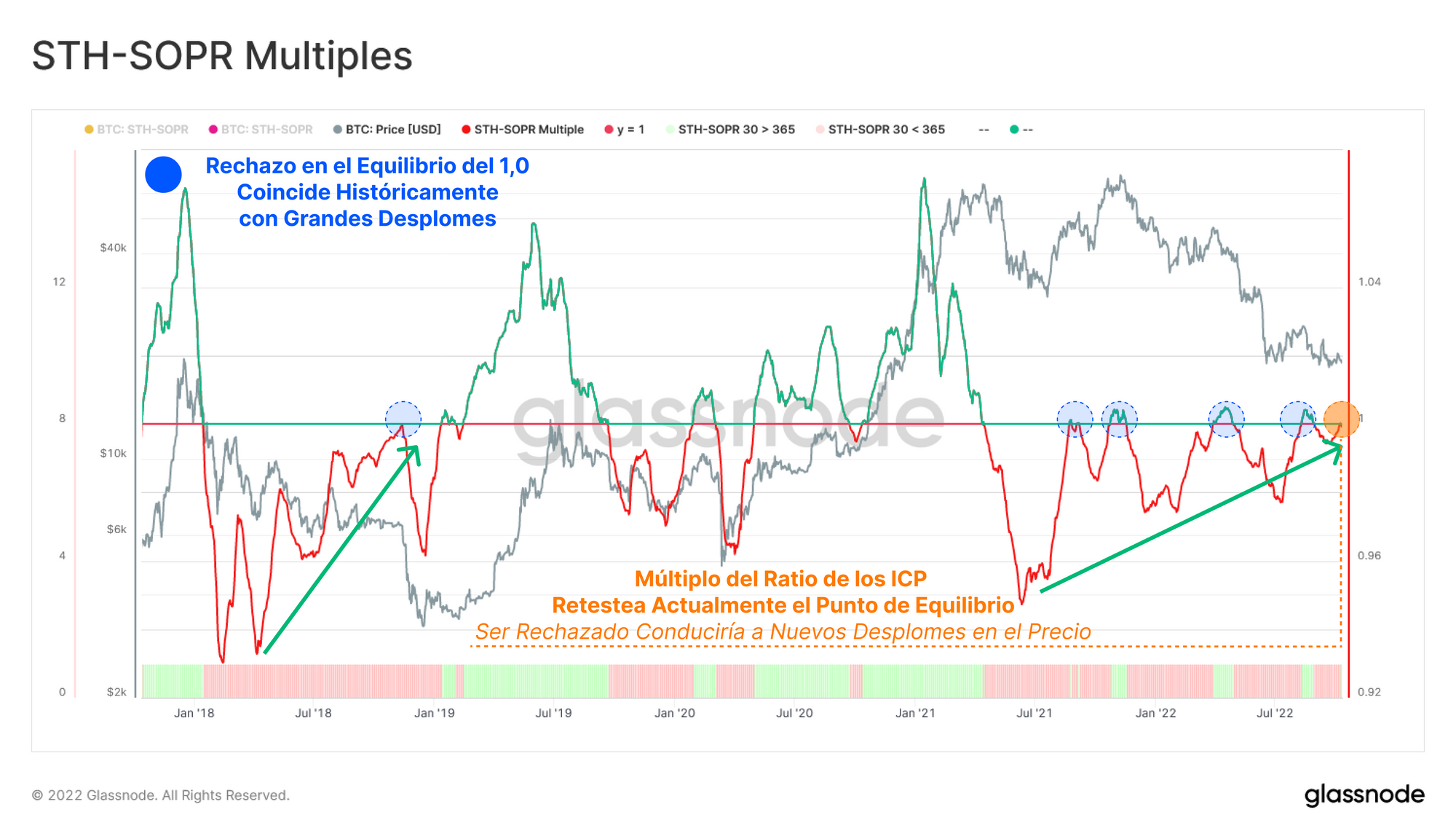

Al comparar los patrones de gasto mensual de los ICP con su base anual, somos capaces de determinar si se produce un macro cambio de inercia en la rentabilidad de este grupo.

- Donde el Crecimiento Mensual > Crecimiento Anual 🟢 indica que los ICP están realizando más ganancias últimamente, lo que aumenta las probabilidades de que el mercado dé un giro positivo.

- Donde el Crecimiento Mensual < Crecimiento Anual 🔴 quiere decir que los ICP están realizando más pérdidas últimamente, indicando que aún no se ha alcanzado el agotamiento vendedor, lo que aumenta la probabilidad de que se produzca un rechazo en el nivel neutral.

El múltiplo del Ratio de los ICP está en estos momentos llevando a cabo su quinto intento de rotura en lo que llevamos de ciclo bajista, luchando cada vez por provocar un cambio en la inercia vigente. Cada uno de los intentos anteriores resultó en rechazo, con su consecuente declive en el precio. Sin embargo, con el tiempo se va reduciendo la severidad de los retrocesos en el múltiplo del Ratio de los ICP, reflejo de que efectivamente se está alcanzando ese agotamiento vendedor.

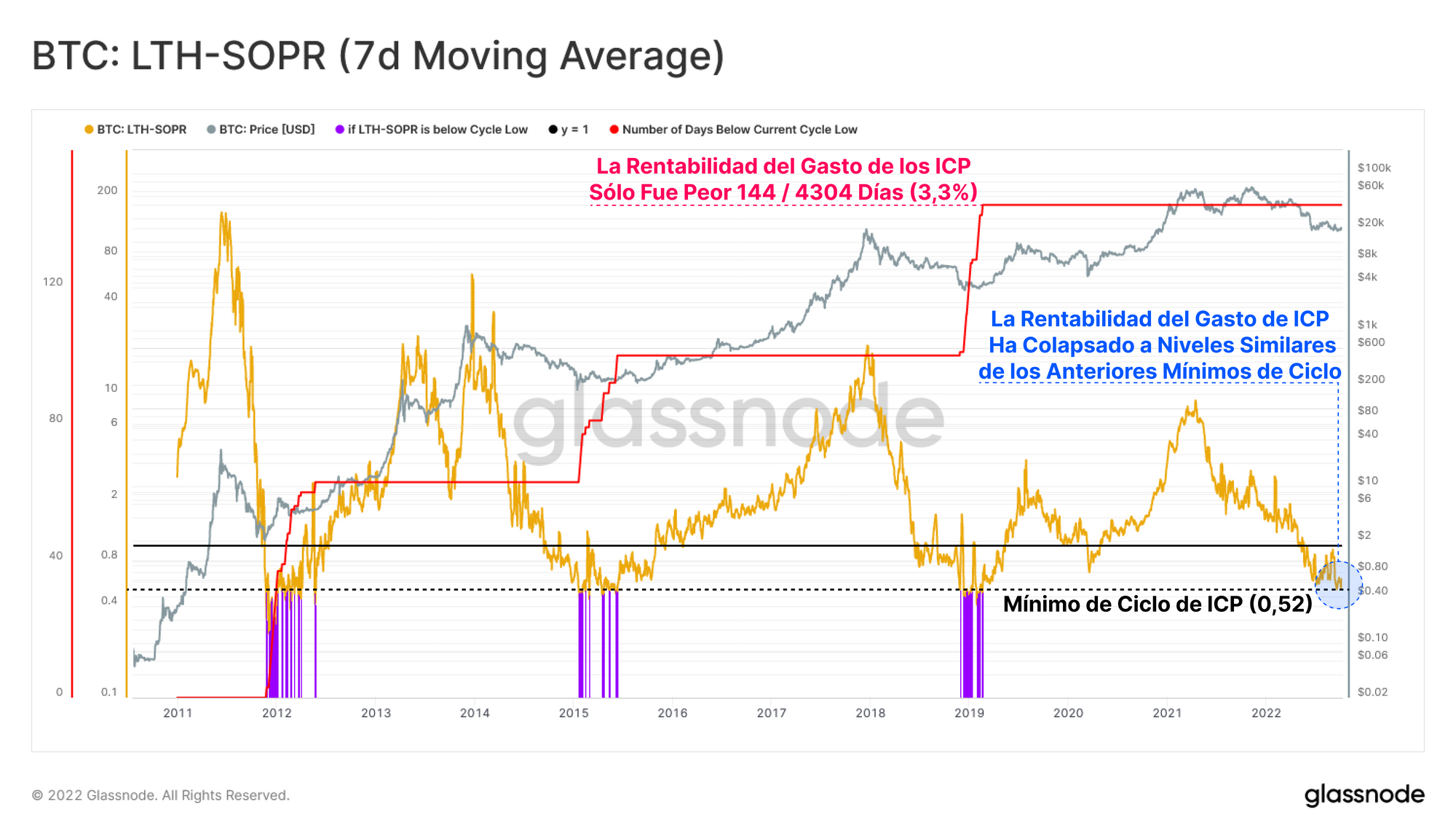

Y al contrario, la rentabilidad del gasto de los Inversores a Largo Plazo sigue debilitándose sobre unos mínimos históricos, haciendo que de media este grupo inversor esté materializando unas pérdidas de en torno al -48%. Dado que el precio sigue tremendamente estable últimamente, es bastante evidente que las principales transacciones que se están efectuando dentro de este grupo, vienen de la mano de aquellos que compraron en medio del ciclo 2021-2022, y quienes siguen soltando posiciones con pérdidas significativas.

Estos periodos de estrés extremo en la rentabilidad del los ILP generalmente ocurre en las profundidades de un mercado bajista, habiendo únicamente un 3,3% 🟣 de días en la historia de Bitcoin que registren unas pérdidas mayores que estas.

🔔 Idea de Alerta: El Ratio de Ganancias por Gasto de los ILP (MMS-7D) rompiendo bajo el 0,50 sería indicativo de una purga aún mayor dentro del grupo de los ILP, con tan solo el 3% de la historia imprimiendo valores superiores en las pérdidas de estos ILP.

Se Prepara la Volatilidad Fuera del Blockchain

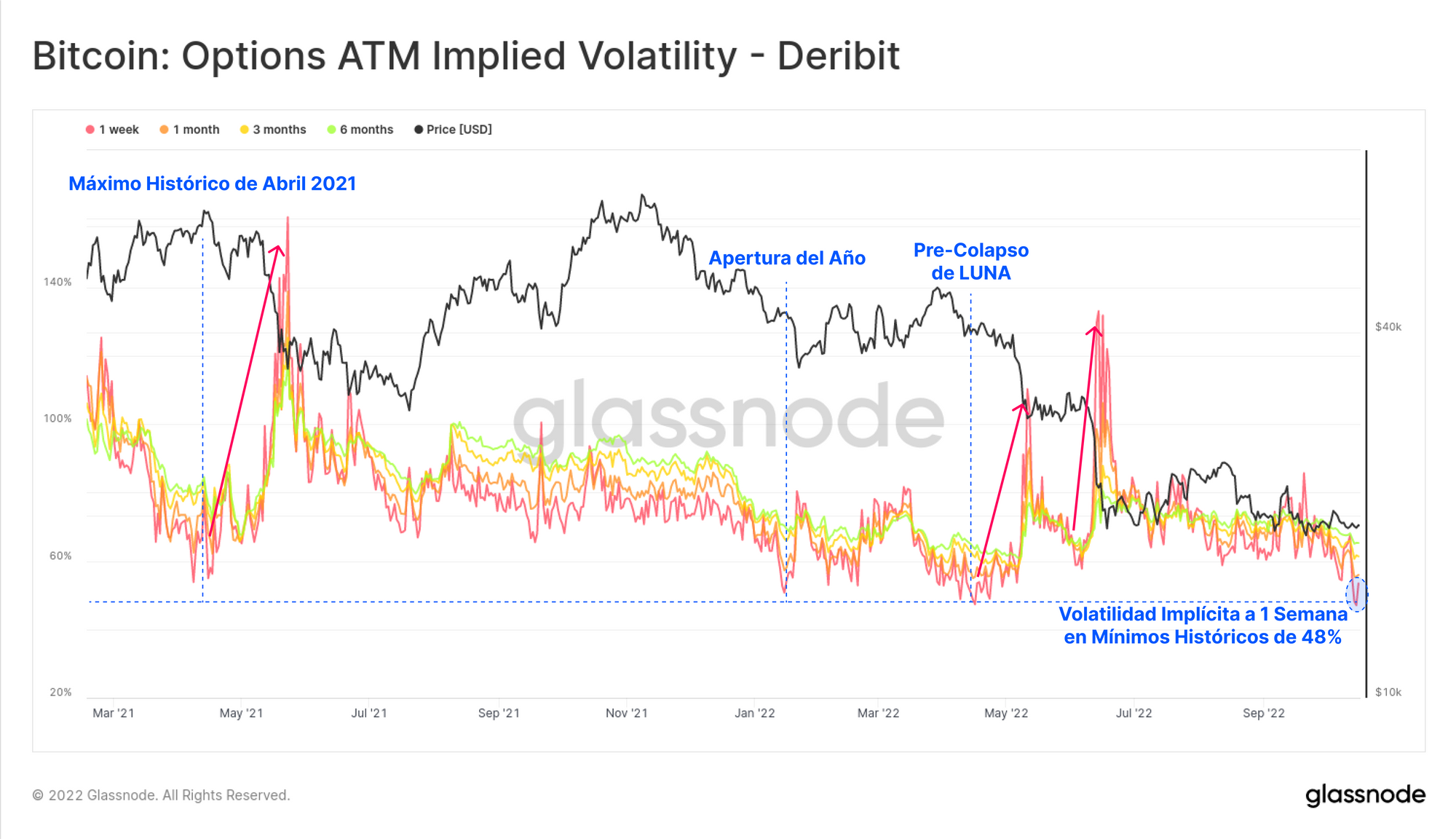

Fuera del territorio blockchain, en los mercados de derivados, también se está preparando la llegada de un estallido de volatilidad. La volatilidad implícita (VI) en los precios de las opciones a corto plazo alcanzan ya un nuevo mínimo histórico esta semana del 48%. Muchas de las instancias anteriores en las que hemos tenido una VI tan baja han servido como precedente de grandes y violentos movimientos en el precio, algo frecuentemente emparejado con el desapalancamiento de los mercados de derivados y DeFi (Finanzas Descentralizadas).

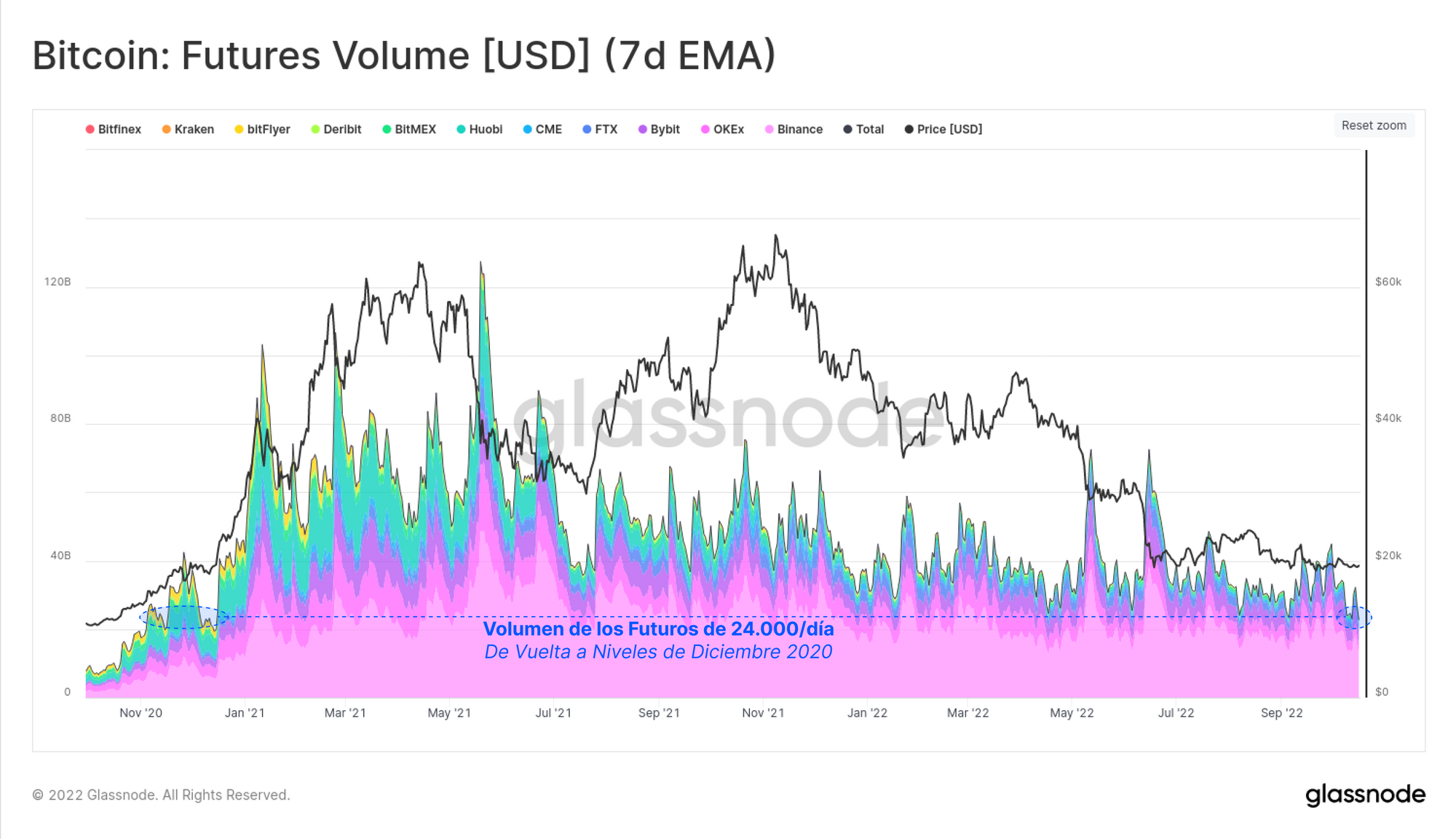

Los volúmenes de los mercados de futuros también han descendido hasta mínimos multi-anuales de unos 24.000M $ al día. Esto nos pone de vuelta en niveles que no veíamos desde el mes de diciembre del 2020, antes de que el ciclo alcista perforase los 20.000$ del máximo de ciclo del 2017. En caso de que el mercado retome la inercia en cualquier dirección estaríamos dentro de un entorno de baja liquidez.

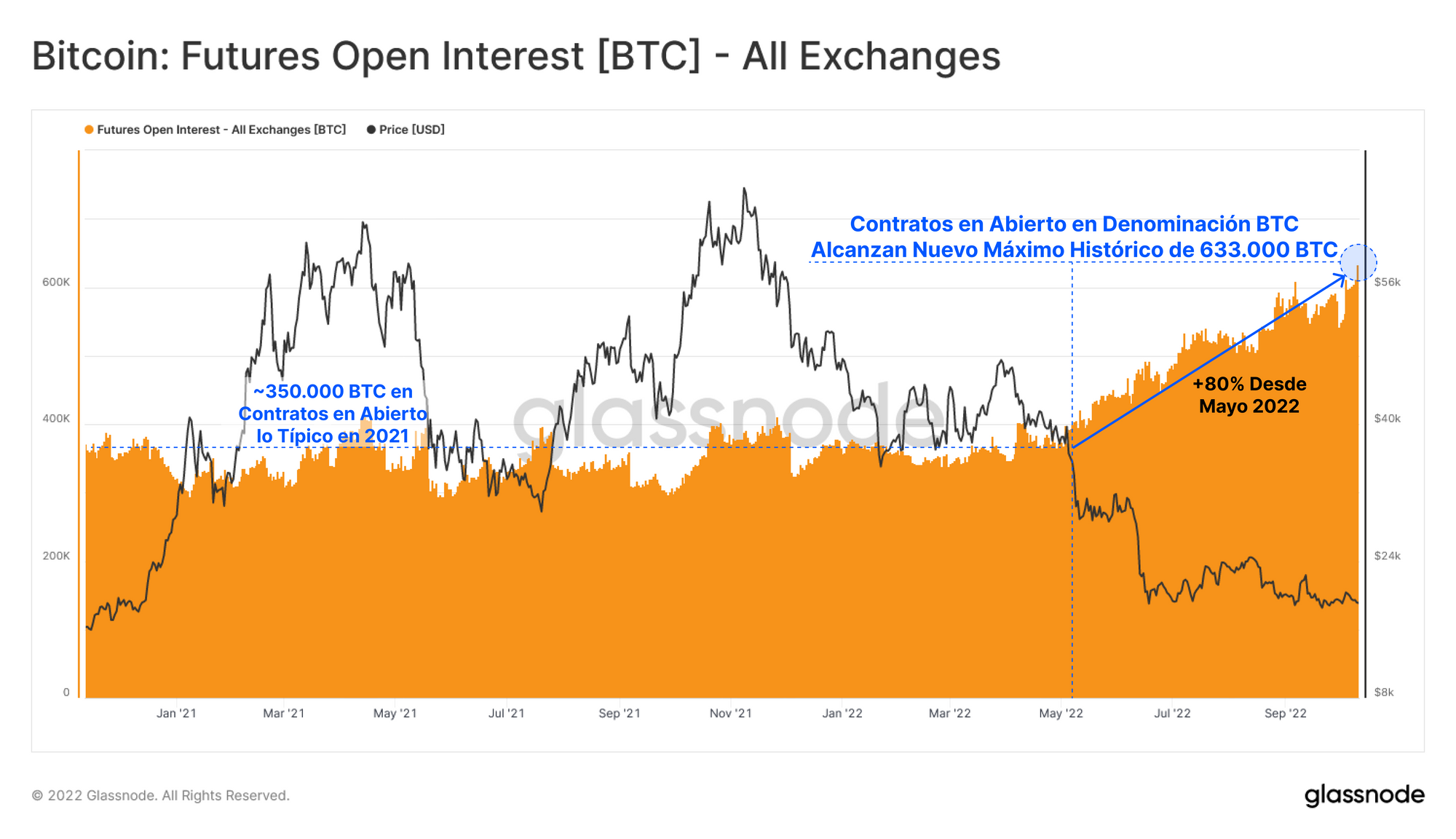

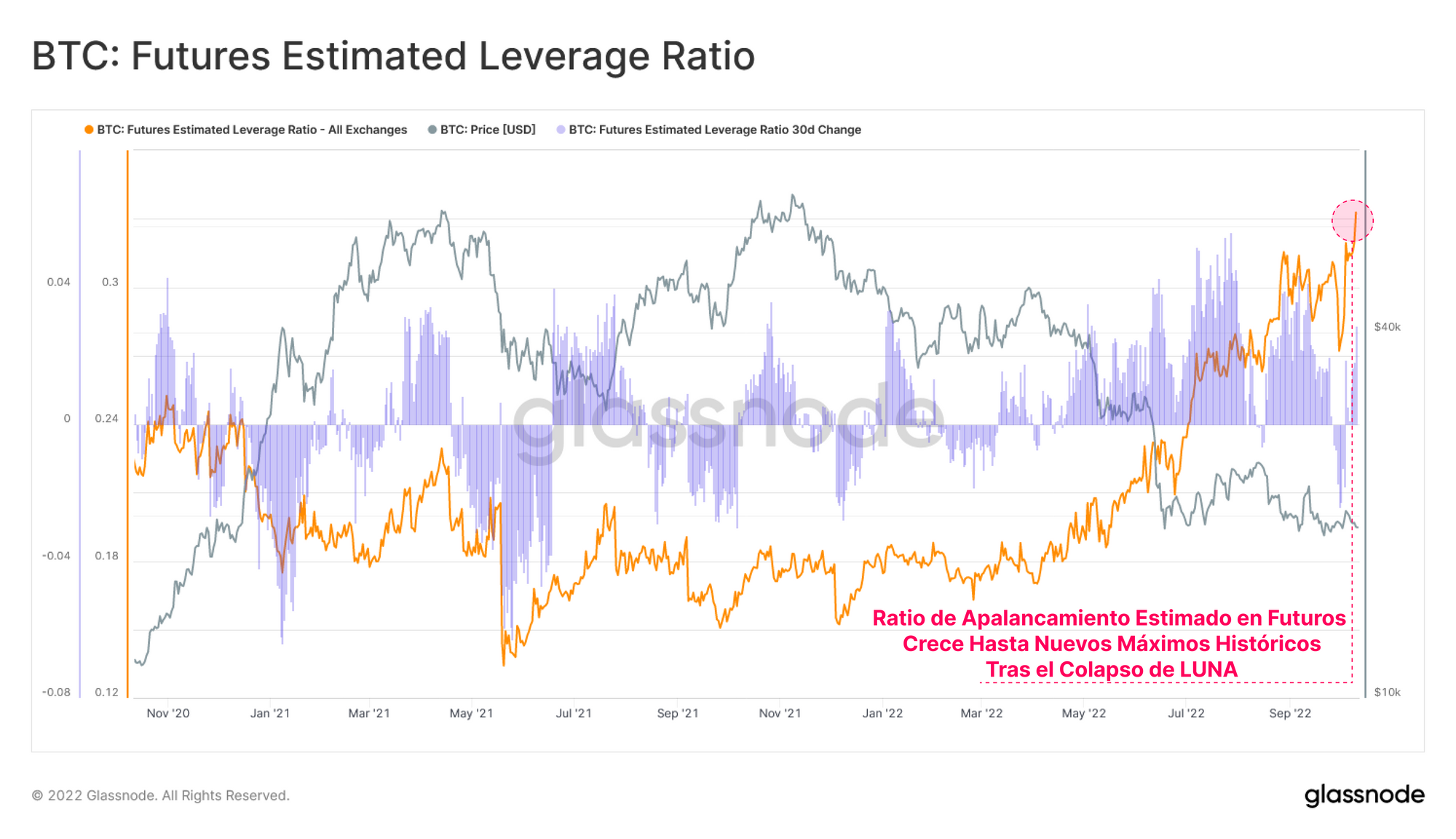

También hemos visto un aumento agresivo y constante de los Contratos en Abierto de los Futuros desde el colapso del proyecto LUNA-UST. Los Contratos en Abierto denominados en BTC de los futuros atraviesan ya un nuevo Máximo Histórico de 633.000 BTC, lo que supone una crecida del 80% desde mayo de este año.

Indica que los niveles de especulación, y/o posiciones de cobertura están creciendo, y todo a pesar de que el precio ha retrocedido significativamente en este tiempo.

Por tanto, podemos determinar cuál es el Ratio de Apalancamiento Estimado de los Futuros, para conocer la escala relativa de los contratos abiertos comparado con el balance de BTC alojado en el conjunto de los principales exchanges. Se observa de igual forma el importante crecimiento de los contratos en abierto de los futuros relativos al balance de BTC que hay en los exchanges.

De nuevo indica que nos encontramos en un ambiente de baja liquidez, lo que podría terminar teniendo un serio impacto sobre el mercado spot en caso de que se desmantele todo este apalancamiento.

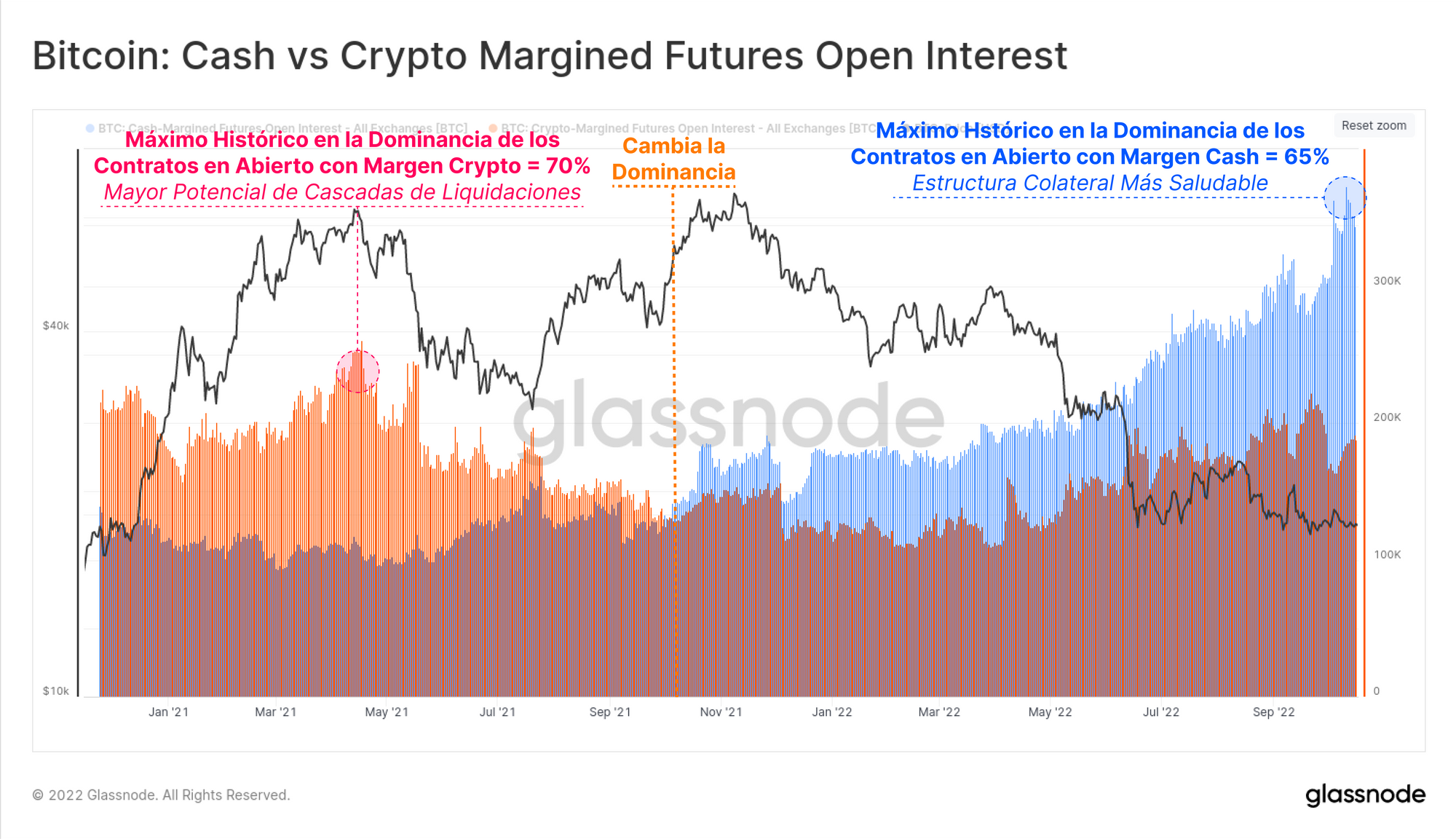

Otra de las métricas que podemos utilizar para determinar el estado de salud general de los mercados de futuros es la proporción de posiciones que utilizan Cryptos o Cash como margen.

- El colateral en forma de margen crypto como puede ser BTC o ETH es por naturaleza más volátil, porque las fluctuaciones en el valor del colateral subyacente suelen amplificar los eventos de desapalancamiento.

- El colateral cash como el fiat o las monedas estables en términos prácticos mantienen una paridad de 1-1 con el dólar, y por tanto no fluctúan en valor más allá de la posición de futuros que se tenga abierta.

Teniendo esto en cuenta, podemos observar la evolución de la preferencia del mercado a lo largo del tiempo:

- El pico de la dominancia del colateral de Margen Crypto alcanzó el 70%, y marcó un máximo de exuberancia en abril del 2021. Vino inmediatamente seguido de un enorme declive en el precio del activo.

- Después del desplome de mayo del 2021 ocurrió un cambio de régimen, y el colateral con Margen Cash se convirtió en la opción favorita, haciendo que la dominancia del margen crypto cayese hasta el 35% que representa hoy en día.

El colateral de margen cash ha impreso un nuevo Máximo Histórico esta semana, indicando que la grandísima mayoría de los nuevos contratos en abierto están compuestos de posiciones con margen cash. Gracias a esto, la salud general de la estructura colateral de los derivados ha mejorado enormemente en estos últimos 18 meses. Sin duda ayuda a reducir la probabilidad de que se magnifiquen las cascadas de liquidaciones, y al mismo tiempo demuestra que crece la demanda en el mercado por emplear colateral en forma de monedas estables.

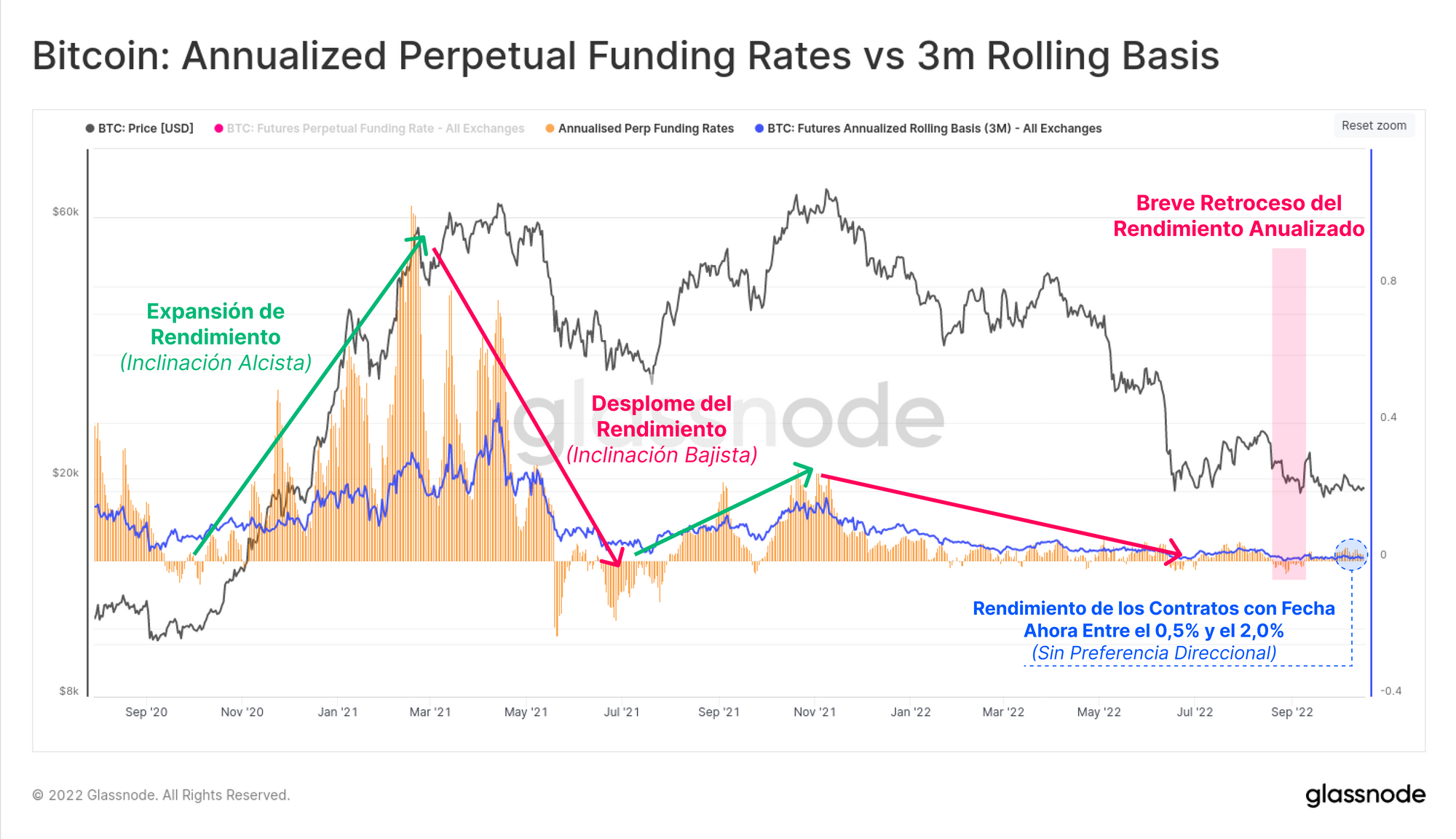

Durante la exuberante especulación que vivimos entre febrero y abril del 2021, el rendimiento de los contratos de futuros a tres meses y los futuros perpetuos estaba a +45%/año y a +100%/año respectivamente.

Estas cifras han descendido dramáticamente desde el desplome de mayo del 2021, tanto los contratos a 3 meses (0,55%/año) como las tasas de financiación de los futuros perpetuos (1,97%/año) ofrecen ahora mismo una rentabilidad insignificante. Las tasas de financiación anualizadas y los contratos con fecha de expiración anualizados, ambos entraron en retroceso en el mes de agosto.

Incluso a pesar de la complicada condición en la que se encuentra el precio, y el constante incremento de los contratos en abierto del mercado de futuros, aún no tenemos una clara preferencia direccional que se pueda identificar a partir de las posiciones que hay actualmente abiertas en el mercado de futuros. Esto da a entender que con casi toda probabilidad la mayoría de ese apalancamiento se está utilizando como cobertura en posiciones enfrentadas, y que no haya detrás un afán especulativo particularmente direccional.

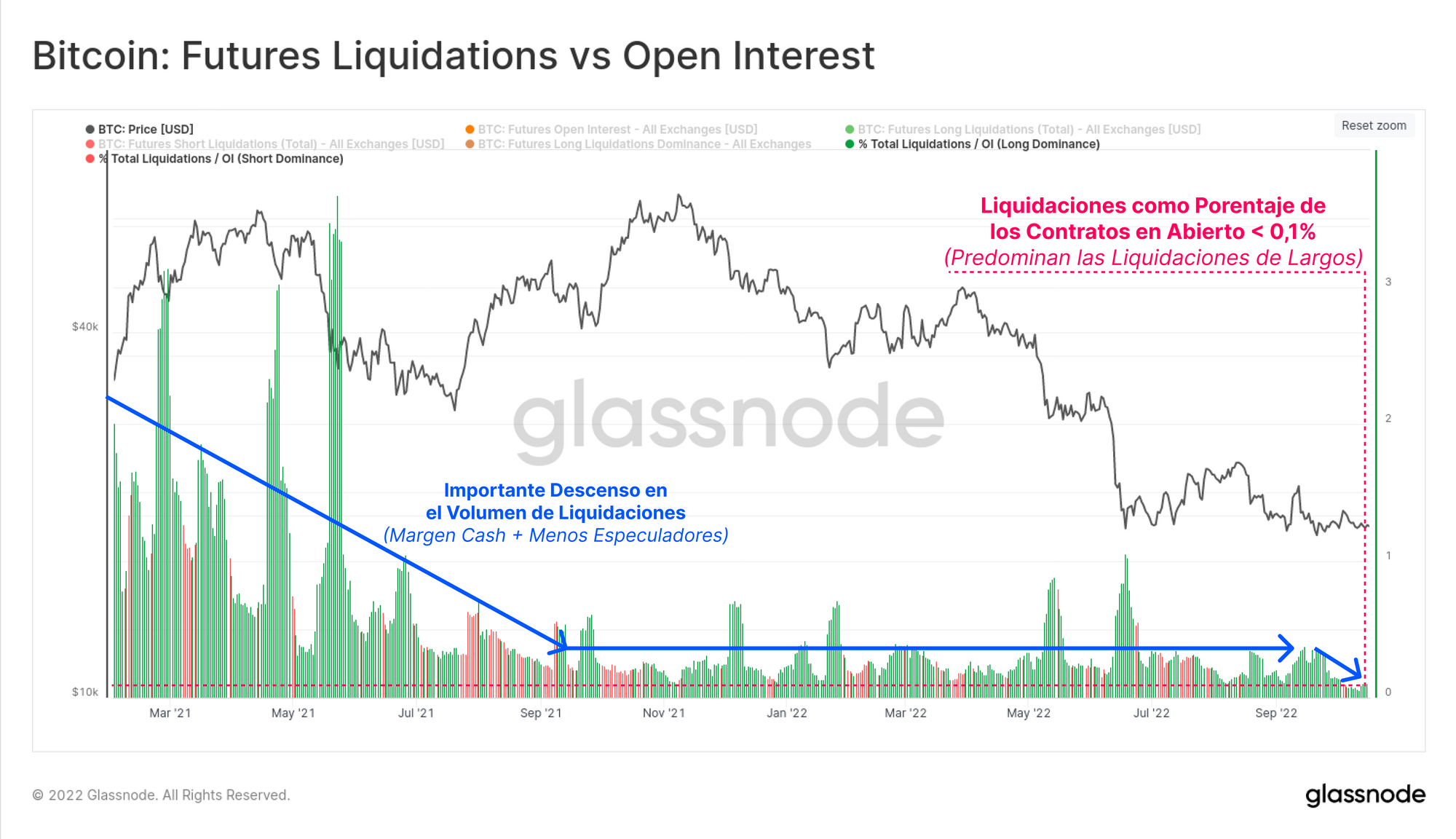

A raíz de esto, podemos analizar las liquidaciones de Cortos y Largos totales como un porcentaje del conjunto de los Contratos en Abierto en todo el mercado de futuros. Esta interesantemente perspectiva nos da a conocer la proporción de contratos en abierto que se eliminan mediante liquidaciones, en lugar de cerrarse voluntariamente.

El total de las liquidaciones se encuentra históricamente bajo, apenas llegando a un 0,1% del total de contratos en abierto, lo que choca con el hecho de que han crecido bastante la cantidad de posiciones y de apalancamiento en el mercado de futuros. Las posiciones en largo 🟢 siguen siendo las que más se están liquidando, pero sólo le sacan a los cortos una pequeña ventaja, ya que esta semana el 54% de las liquidaciones les corresponden a los largos.

En general, todas estas observaciones sobre del mercado de derivados nos sugieren que hay un grupo de posiciones de cobertura más sofisticadas presentes en el mercado actual. Estas posiciones seguramente traten a Bitcoin como un activo de alto riesgo tanto en caso de que vengan mayores desplomes, como si se produce una volátil rotura alcista, y por ello son mucho menos sensibles a movimientos del precio en cualquier dirección.

Tiene mucho que ver con el persistente declive en la dominancia del margen crypto que se utiliza, a la par que los contratos en abierto han ido creciendo ininterrumpidamente según ha ido cayendo el precio, pero además para completar el cócktail lo acompañamos con un volumen de liquidaciones históricamente bajo, y casi ninguna preferencia direccional que se haga al menos evidente en la rentabilidad anual. Es importante saber que durante el Máximo Histórico de abril del 2021 teníamos unas condiciones exactamente opuestas a la situación actual, las cuales hemos argumentado repetidamente que marcaron el final real del mercado alcista del 2021 de Bitcoin.

Resumen y Conclusiones

El mercado de Bitcoin se está preparando para el regreso de la volatilidad, donde la volatilidad implícita de las opciones cae ya a mínimos históricos. El comportamiento de gasto dentro del blockchain se va estrechando hasta un punto de no retorno en el que hay que tomar una decisión, es el momento en que el precio spot intercepta al coste base de los Inversores a Corto Plazo.

Las instancias anteriores en que hemos reunido estas mismas circunstancias han sido justo antes de grandes y violentos movimientos en el precio, y esos ejemplos terminaron por propulsarse en ambas direcciones en los anteriores ciclos bajistas. Aún no se puede discernir ninguna preferencia por una dirección concreta en el mercado de futuros, y eso a pesar de que los contratos en abierto están alcanzando nuevos máximos históricos.

Ya casi se huele la llegada de nueva volatilidad, y por su parte el precio de Bitcoin nunca se está quieto por mucho tiempo.

Canales Traducidos

Estamos orgullosos de inaugurar nuevos canales sociales para:

- Español (Analista: @ElCableR, Telegram, Twitter)

- Portugués (Analista: @pins_cripto, Telegram, Twitter)

- Turco (Analista: @wkriptoofficial, Telegram, Twitter)

- Persa (Analista: @CryptoVizArt, Telegram, Twitter)

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio