Montados en la Ola de Liquidez

Bitcoin sigue imparable estableciendo nuevos máximos históricos, con por flujos de capital tanto de los ETF como del mercado spot, con más de 62.900M $ entrando al mercado en los últimos 30 días. Paralelamente los inversores a largo plazo (ILP) comienza a aumentar sus gastos.

Contenidos

- El repunte de Bitcoin hacia los 93.000$ viene impulsado por grandes flujos de capital provenientes tanto de los ETF como del mercado spot. En los últimos 30 días han llegado al mercado más de 62.900M $, y la demanda se centra principalmente en BTC.

- Las ganancias no realizadas aumentan entre los inversores a largo plazo (ILP), quienes han desencadenado una significativa actividad de venta, llegando a deshacerse de 128.000 BTC entre el 8 de octubre y el 13 de noviembre.

- Los ETF spot de EE.UU. están desempeñando un papel crucial, absorbiendo alrededor del 90% de la presión de venta de los ILP durante este período en concreto. Esto resalta la creciente importancia de los ETF y su función a la hora de mantener la liquidez y estabilizar el mercado.

Aumento de los Flujos de Capital

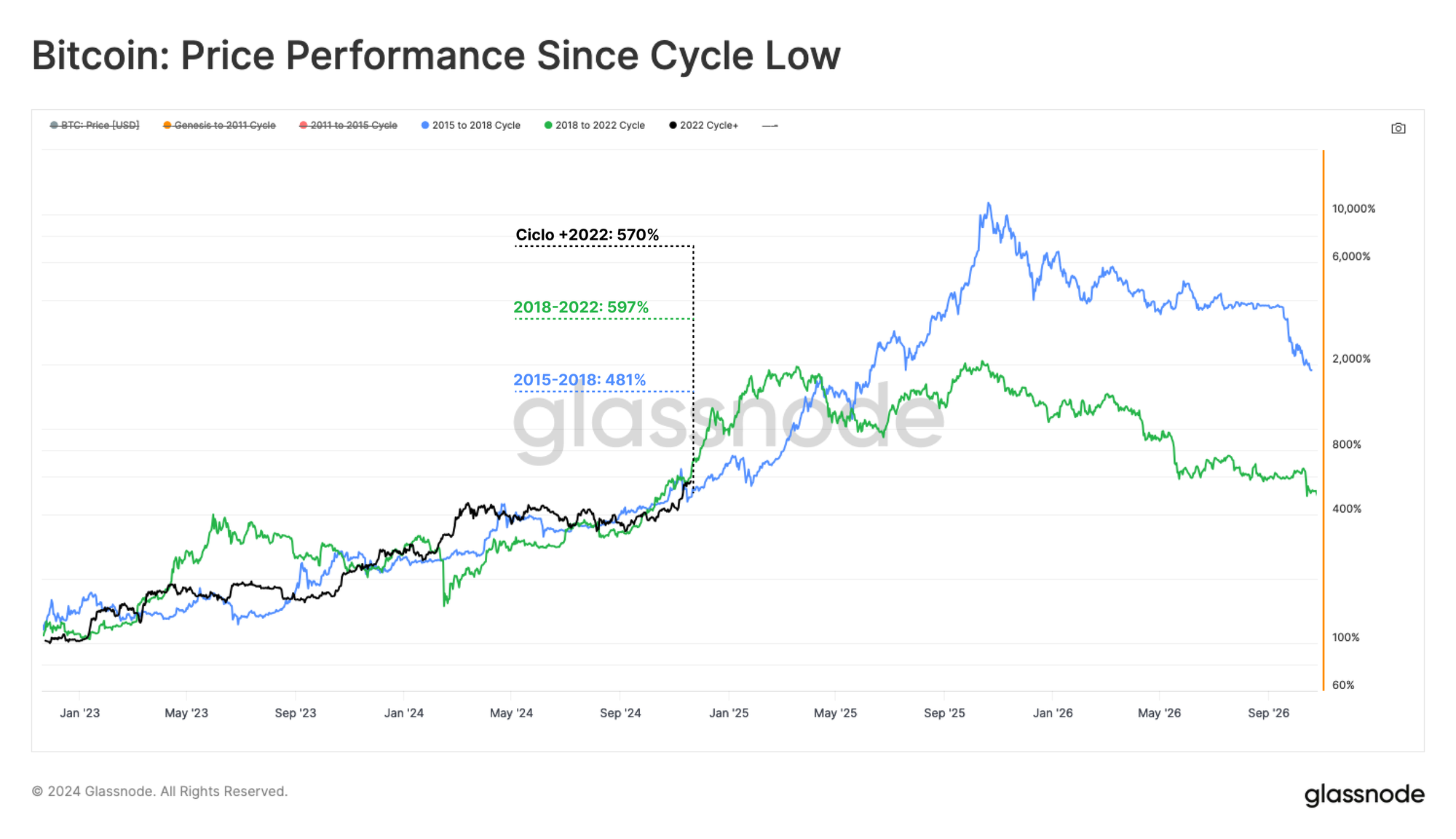

Desde principios de noviembre, el desarrollo del precio de Bitcoin ha sido extraordinario, imprimiendo repetidamente nuevos máximos históricos a lo largo del mes. Al comparar el ciclo actual con los ciclos del 2015-2018 🔵 y 2018-2022 🟢, observamos que mantienen una sorprendente similitud. Tanto la magnitud del propio repunte como su duración son increíblemente parecidas, a pesar de que las condiciones de mercado sean completamente diferentes.

Que este mismo patrón de comportamiento se mantenga inalterado a lo largo de los ciclos sigue siendo algo intrigante, y nos ofrece una perspectiva clara sobre el macro desarrollo del precio de Bitcoin y su estructura de mercado cíclica.

Históricamente, desde donde nos encontramos ahora, los mercados alcistas han durado entre 4 y 11 meses, así que contamos con un entendimiento histórico para evaluar eficazmente la duración y el impulso de los ciclos.

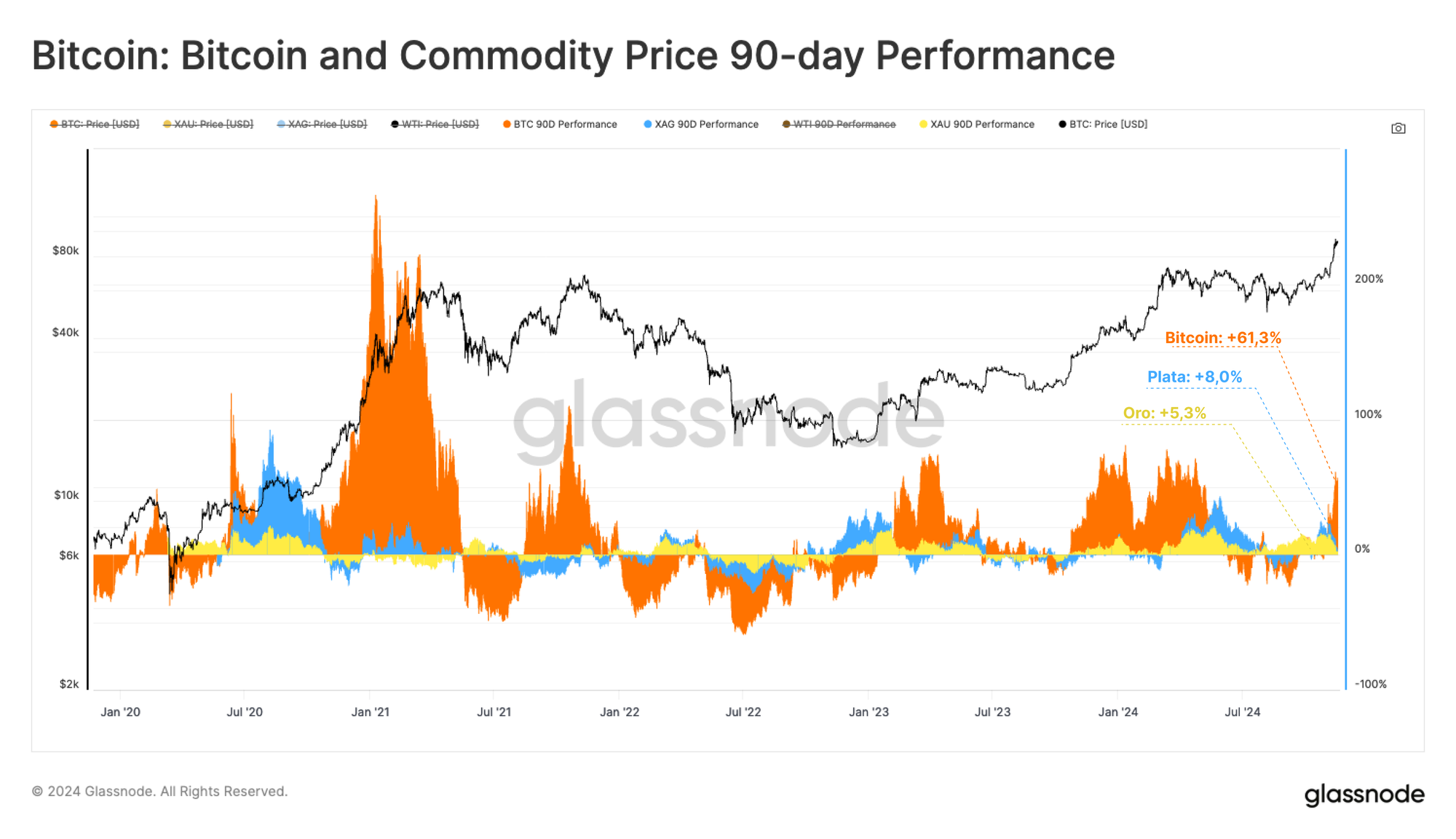

Esta semana, Bitcoin ha alcanzado un nuevo Máximo Histórico de nada menos que 93.200$, dejándonos un impresionante recorrido trimestral del +61,3%. Se trata de un orden de magnitud superior al desempeño que del propio Oro y la Plata, los cuales han registrado aumentos trimestrales más modestos de un +5.3% y un +8.0%, respectivamente.

Este marcado contraste nos sugiere que posiblemente se esté produciendo una rotación de capital desde los activos tradicionales como el oro y la plata, a favor de Bitcoin como el activo emergente, digital y más joven que es.

La capitalización de mercado de Bitcoin también se ha expandido hasta unos increíbles 1,796B $, convirtiéndose en el séptimo activo de mayor envergadura a nivel mundial. Bitcoin ahora se posiciona por encima de otros activos muy icónicos a nivel global como la plata, valorada en 1,763 billones de dólares, o el Saudi Aramco, en 1,791 billones de dólares.

Actualmente, Bitcoin se encuentra a sólo un 20% de alcanzar a Amazon, el próximo gran hito en su ascenso en la lista de los activos más valiosos del mundo.

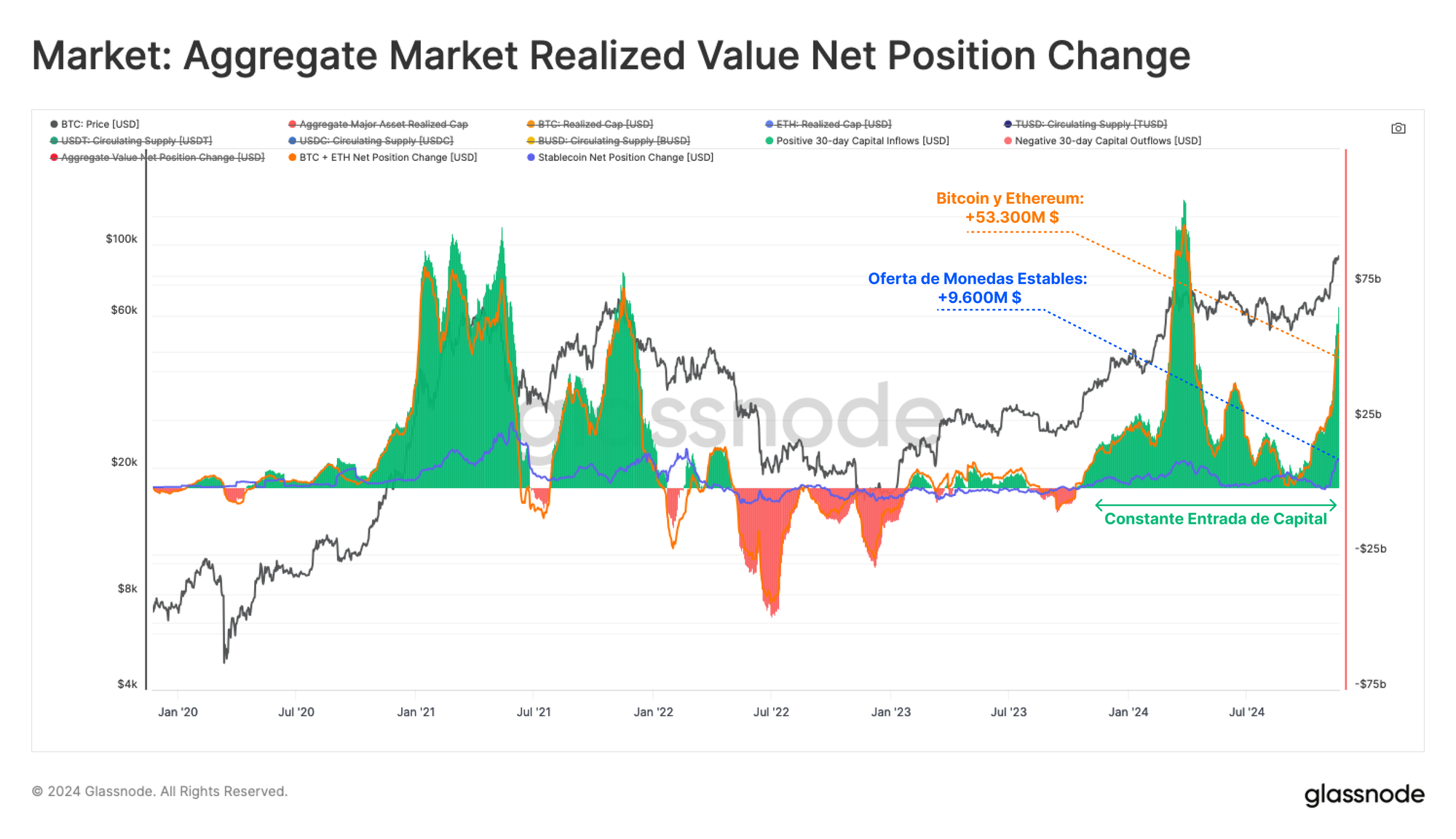

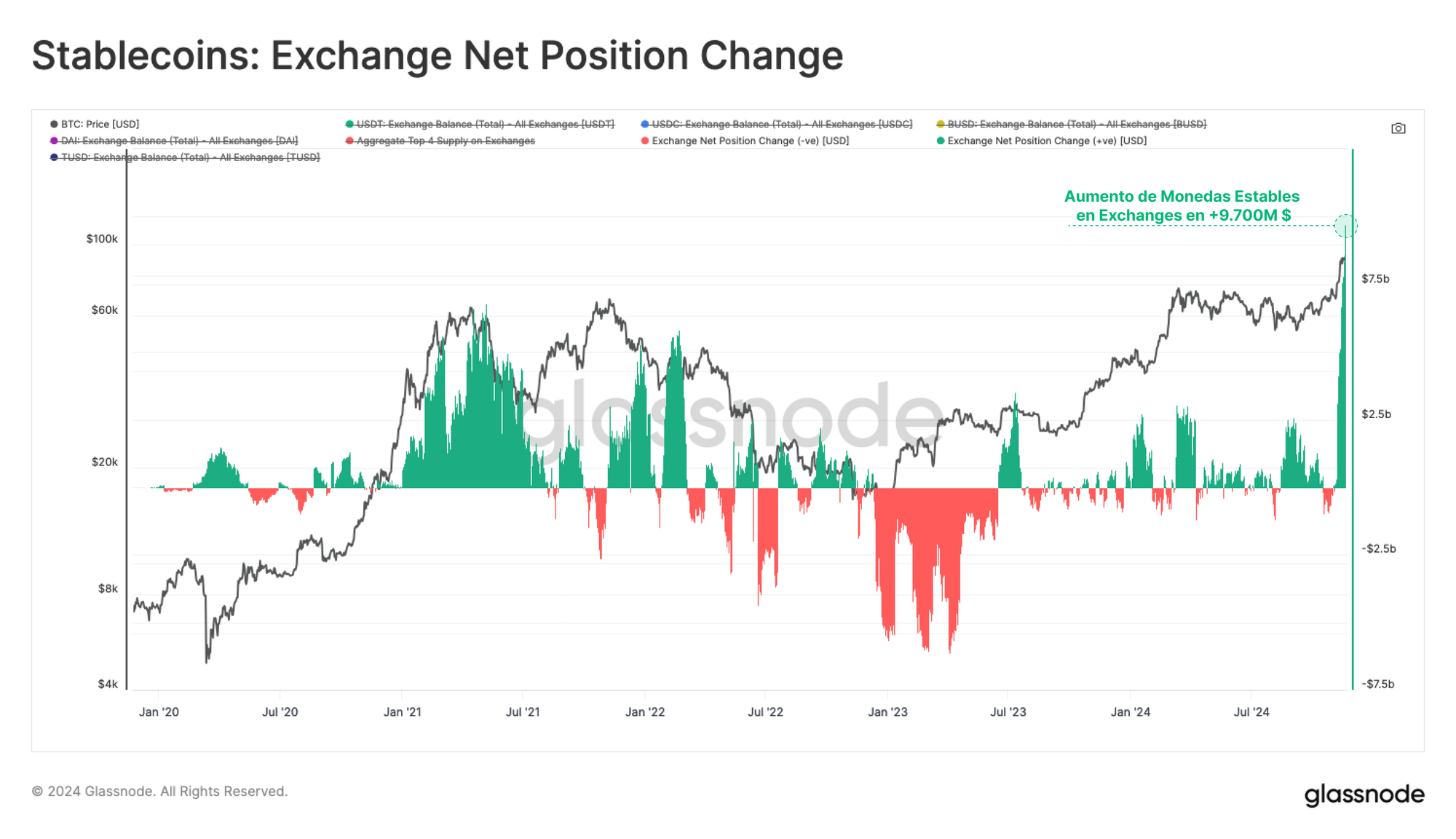

Tras el gran desarrollo de Bitcoin de los últimos 90 días, el mercado de los activos digitales empieza por lo general a experimentar entradas de capital más significativas. En los últimos 30 días, las entradas agregadas han alcanzado un impresionante total de 62.900M $, donde las redes de Bitcoin y Ethereum absorben 53.300M $, mientras que las reservas de monedas estables se han expandido en 9.600M $.

Estas recientes llegadas de capital suponen los niveles más altos que no veíamos desde el pico que registramos en marzo del 2024, y son muestra de que predomina en el mercado una confianza renovada y al mismo tiempo evidencia la llegada de demanda fresca tras las elecciones presidenciales en EE.UU.

Fijándonos más de cerca, encontramos que la inmensa mayoría de los 9.700M $ emitidos a lo largo de los últimos 30 días se han desplegado directamente en exchanges centralizados. La cifra coincide con el capital total de monedas estables que sabemos se ha desplazado en ese mismo período de tiempo, lo que destaca una vez más su papel crucial a la hora de estimular la actividad del mercado.

El aumento en los saldos de las monedas estables en los exchanges es prueba de que existe una enorme demanda especulativa, y que es evidente que los inversores se están posicionando para aprovechar la tendencia actual. Este hecho refuerza aún más la postura alcista y el impulso que hemos vivido tras las elecciones.

Analizando la Rentabilidad Inversora

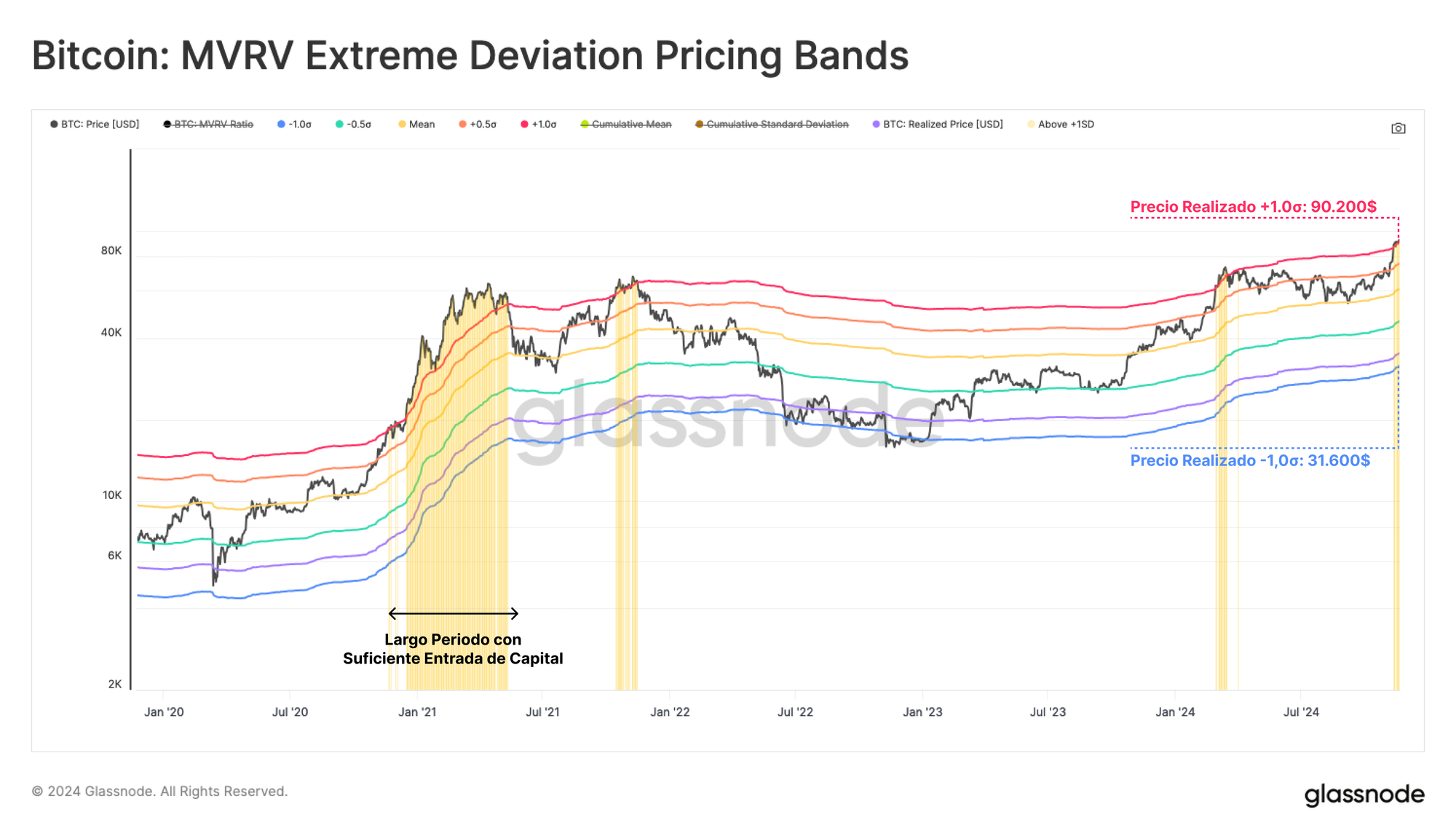

Hasta ahora, hemos hablado del aumento de liquidez en el mercado, que está precisamente detrás del gran rendimiento actual de Bitcoin. Ahora vamos a evaluar los efectos que está teniendo esta acción de precio sobre la rentabilidad no realizada (las ganancias sobre el papel) de los diferentes grupos inversores, utilizando el Ratio de Valor de Mercado y Valor Realizado (MVRV, por sus siglas en inglés).

Al comparar el valor actual del Ratio VMVR 🟠 con su media móvil anual 🔵, observamos una clara aceleración en los niveles de rentabilidad de los inversores. Por lo general, este fenómeno genera un entorno de mercado favorable para mantener la inercia del impulso, pero también crea condiciones en las que algunos inversores se vuelven más propensos a empezar a recoger beneficios para materializar estas ganancias que tienen sobre papel.

A medida que la rentabilidad de los inversores aumenta, crece también la posibilidad de que surja una nueva oleada de presión vendedora. Al sobreponer el Ratio VMVR con bandas de ±1 desviaciones estándar, podemos identificar cuándo se alcanzan condiciones de mercado sobreextendidas hacia cualquiera de los dos extremos.

- Sobrevalorado (colores cálidos): VMVR se sitúa por encima de +1σ

- Infravalorado (colores fríos): VMVR se sitúa por debajo de -1σ

Recientemente, el precio de Bitcoin ha superado la banda de +1σ, ubicada en los 89.500$. Lo que indica que en estos momentos los inversores disfrutan de unas ganancias no realizadas estadísticamente significativas, lo que sugiere una mayor probabilidad de que efectivamente intervengan con cierto grado de recogida de beneficios en mente.

Sin embargo, históricamente, el mercado ha permanecido en este estado sobrevalorado durante largos períodos de tiempo, especialmente cuando existe un flujo de capital suficientemente grande para absorber toda esa presión de venta.

Inversores a Largo Plazo Gastando a Niveles Extremos

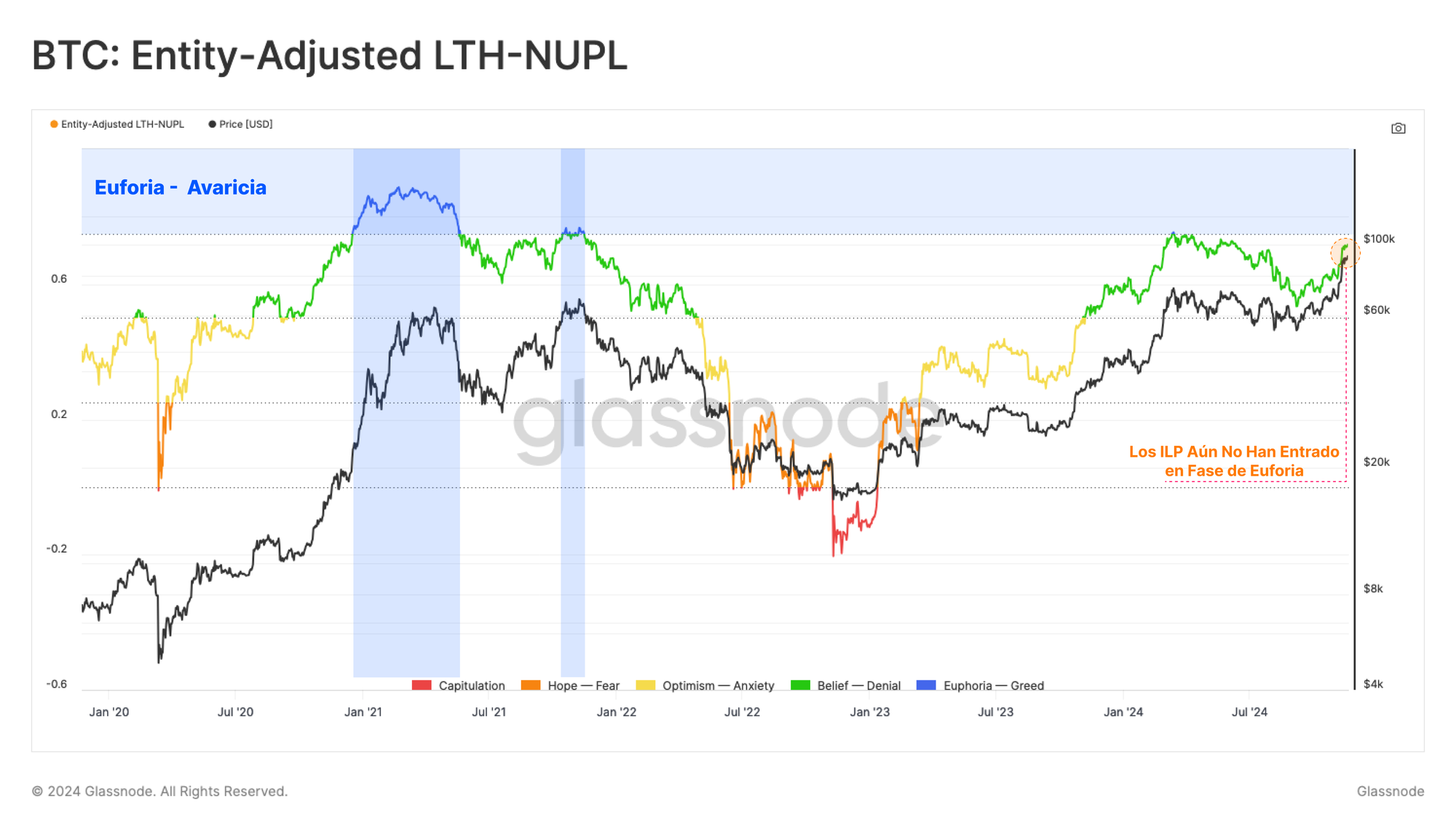

Durante la fase de mayor euforia de un ciclo de mercado, el comportamiento de los inversores a largo plazo (ILP) se convierte en algo vital a lo que prestar mucha atención. Los ILP controlan una proporción significativa de la oferta, y sus dinámicas de gasto pueden impactar considerablemente la estabilidad del mercado, llegando incluso a formar tanto techos locales como globales.

Podemos evaluar las ganancias no realizadas de los ILP utilizando el indicador de las Ganancias y Pérdidas Netas No Realizadas (NUPL, por sus siglas en inglés), que actualmente se encuentra al rededor del 0,72, justo por debajo del umbral que separa la fase de Credulidad 🟢 de la Euforia 🔵 ubicado en 0,75. A pesar del sustancial aumento del precio, el comportamiento entre estos inversores sigue siendo comedido en comparación con los picos que observamos en ciclos anteriores, lo que sugiere que aún podría haber margen para un mayor crecimiento en el mercado.

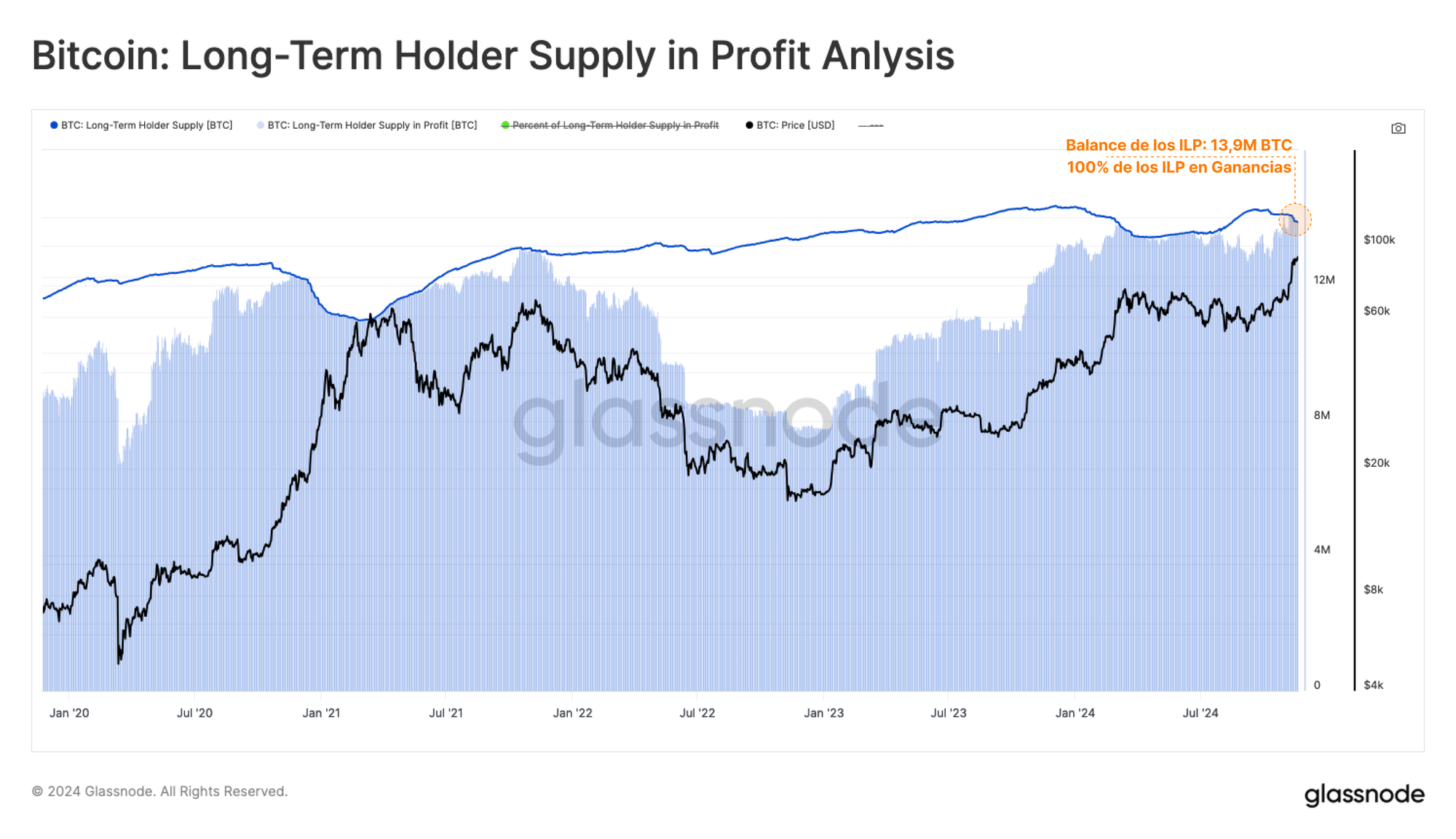

Cuando Bitcoin superó los 75.600$, el 100% de los 14M de BTC en manos de los inversores a largo plazo (ILP) entraron en ganancias, lo que como es de esperar desencadenó una comprensible aceleración en su comportamiento de gasto. En consecuencia, su saldo neto ha sufrido una reducción significativa, llegando a soltar nada menos que 200.000 BTC desde que atravesamos el máximo histórico.

Este es el típico patrón de comportamiento que se repite una y otra vez, momento en el que los ILP comienzan a recoger beneficios a medida la acción del precio coge fuerza y la demanda es suficiente para absorber su oferta. Dado que los ILP aún tienen en sus manos una cantidad significativa de Bitcoin, probablemente muchos estén esperando precios todavía más altos antes de devolver sus monedas en posesión a la circulación líquida del mercado.

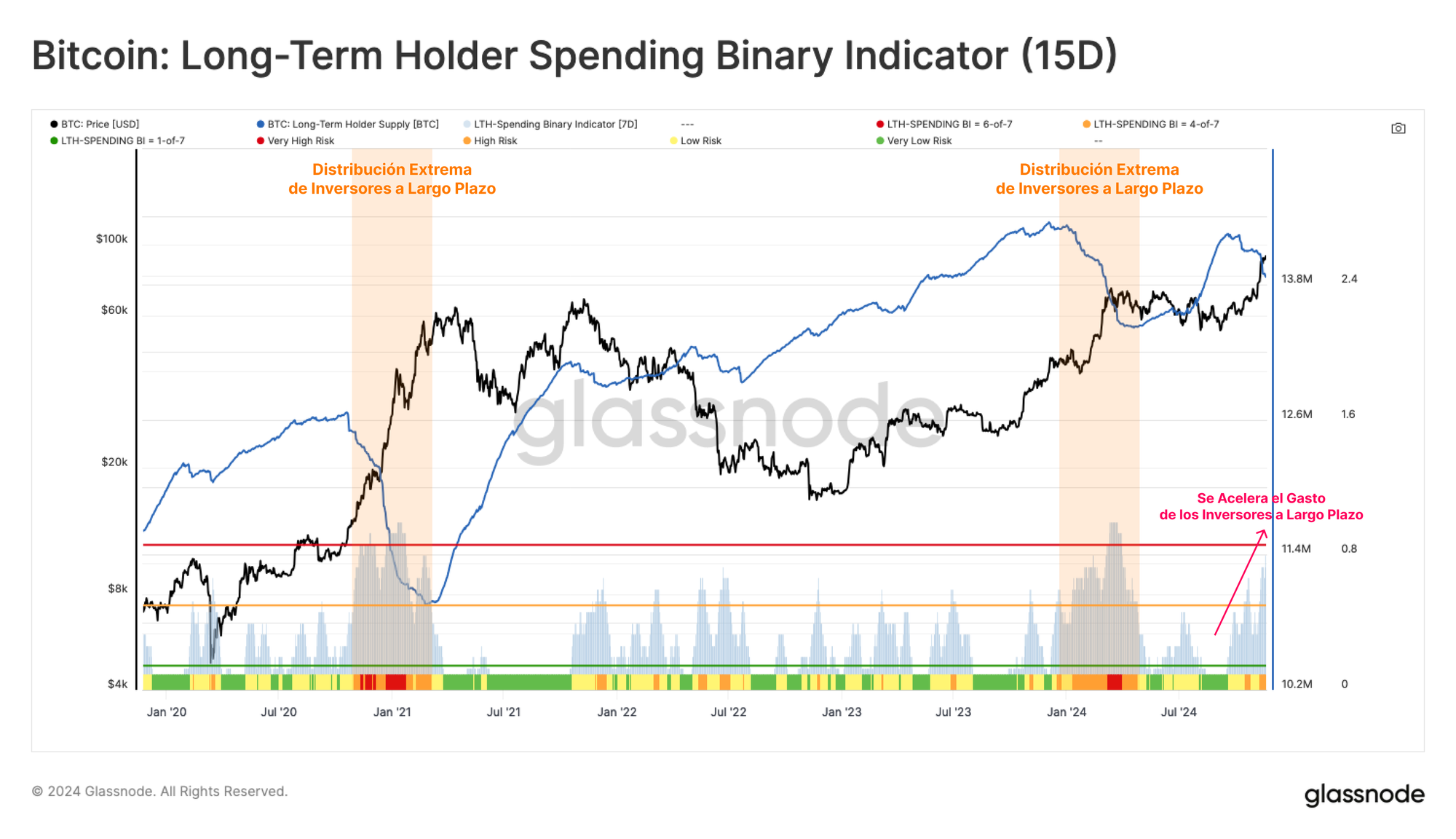

Ahora podemos utilizar el Indicador Binario de Gasto de los ILP para evaluar la intensidad de la presión vendedora que está ejerciendo este grupo. Esta herramienta analiza el porcentaje de días, durante las últimas dos semanas, en los que el gasto de los ILP supera su ritmo de acumulación, resultando en la disminución neta de su capital.

Desde principios de septiembre, a medida que el precio de Bitcoin ha ido ganando impulso, el gasto de los ILP también ha aumentado constantemente. Con el reciente repunte hasta los 93.000$, este indicador nos ha dejado un valor que refleja que en 11 de los últimos 15 días hemos registrado una reducción neta en el saldo de los ILP.

Nos revela que efectivamente hay un gran aumento en la distribución de los ILP, con el consecuente peso que esto ejerce sobre la acción de precio, aunque esta distribución aún no alcanza las proporciones de lo que llegamos a ver durante los picos de marzo del 2021 y marzo del 2024.

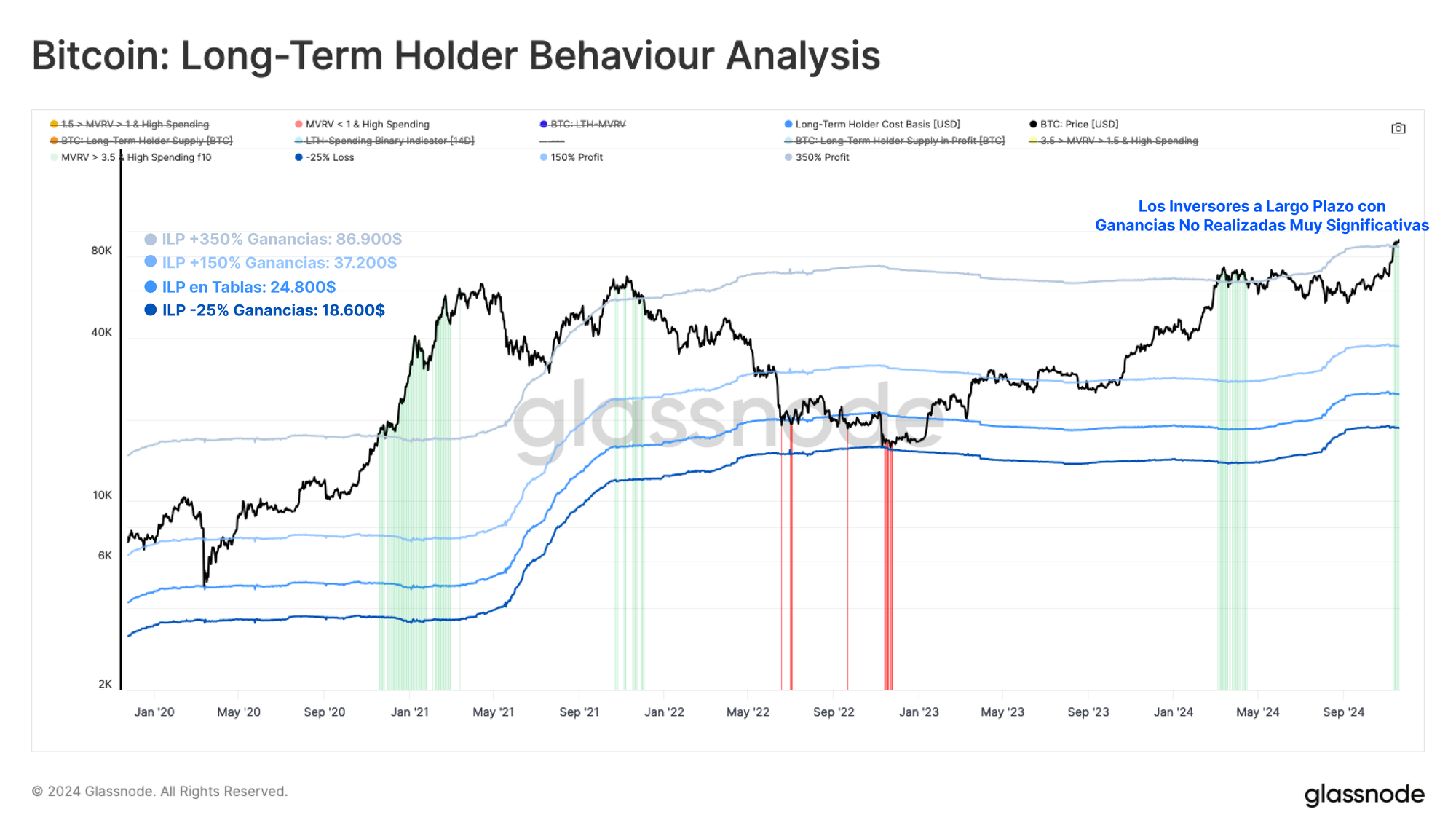

Tras determinar que el gasto de los inversores a largo plazo (ILP) está siendo bastante elevado, es buen momento para consultar la siguiente herramienta y obtener una visión más concreta de su actividad en varios puntos clave del mercado. El tira y afloja entre la recogida de beneficios y las ganancias no realizadas tiene un papel fundamental en las transiciones de ciclo.

La gráfica muestra:

- Precio Realizado de los ILP (🔵): Precio medio de adquisición del conjunto de los inversores a largo plazo.

- Bandas de Ganancias/Pérdidas (🔵): Bandas que representan ganancias extremas (+150%, +350%) y pérdidas (-25%), niveles que suelen desencadenar actividad de gasto notable.

- Recogida de Beneficios (🟩): Fases donde los ILP poseen ganancias de +350% y aumentan el gasto.

- Capitulación (🟥): Períodos de gasto elevado entre los ILP con pérdidas superiores al -25%.

El precio de Bitcoin ha superado la banda de ganancias de +350% (ubicada en los 87.000$), lo que ha desencadenado un comportamiento de recogida de beneficios muy significativo en este grupo. Es probable que la distribución vaya en aumento a medida que el mercado siga subiendo y las ganancias no realizadas crezcan. Dicho esto, históricamente este momento ha señalado precisamente el inicio de las fases más extremas durante los anteriores mercados alcistas, llegando a registrar ganancias no realizadas que crecieron hasta superar el 800% durante el ciclo de 2021.

Compradores Institucionales

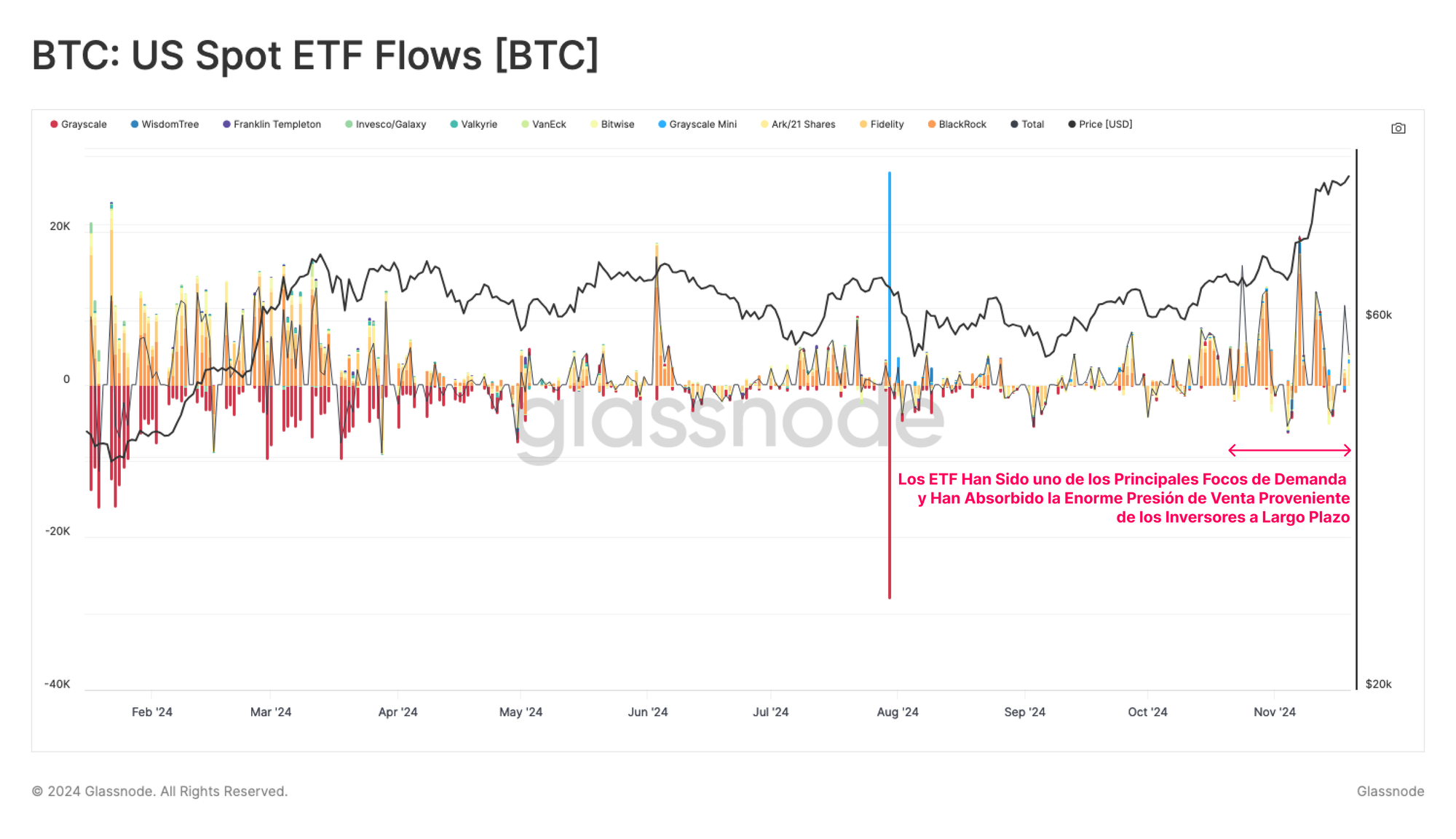

Ahora nos vamos a centrar en el papel que juegan en el mercado los compradores institucionales, particularmente a través de los ETF spot estadounidenses. Estos ETF han supuesto una fuente importante de demanda en estas últimas semanas, y han conseguido además absorber la mayor parte de la presión vendedora proveniente de los inversores a largo plazo (ILP). Esta dinámica demuestra la creciente influencia que la demanda institucional ejerce sobre la estructura moderna del mercado de Bitcoin.

Como ya comentamos en La Semana en el Blockchain 46, desde mediados de octubre, el capital que ha entrado semanalmente en los ETF ha crecido hasta alcanzar un ritmo de entre 1.000M $ y 2.000M $ por semana. Representa un aumento muy significativo de demanda institucional, consolidándose como uno de los períodos de mayores entradas hasta la fecha.

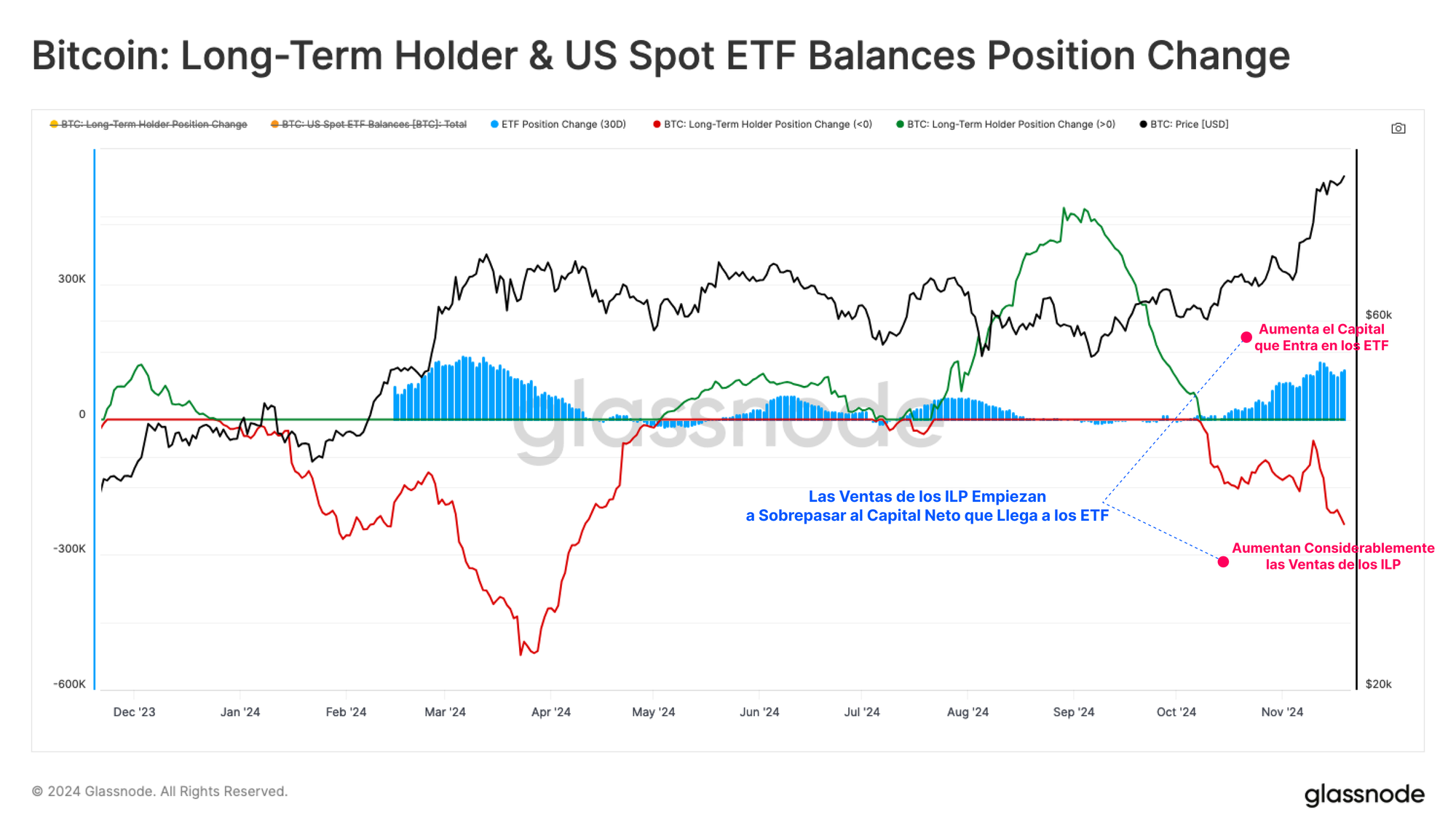

Para visualizar cómo interactúan la presión vendedora de los inversores a largo plazo (ILP) y la demanda de los ETF, podemos analizar el cambio a 30 días del saldo de Bitcoin de cada grupo.

La gráfica muestra que, durante el período del 8 de octubre al 13 de noviembre, los ETF absorbieron alrededor de 128.000 BTC, lo que representa aproximadamente el 93% de los 137.000 BTC netos que vendieron los ILP. Es una clara muestra del papel tan crucial que desempeñan hoy en día los ETF para estabilizar el mercado durante períodos de gran actividad vendedora como estos.

Sin embargo, desde el 13 de noviembre, las ventas de los ILP han comenzado a superar las entradas netas a los ETF, replicando así un patrón que ya vimos a finales de febrero del 2024. En aquel momento, el desequilibrio entre la oferta y la demanda desencadenó un aumento en la volatilidad del mercado y un período de consolidación.

Resumen y Conclusiones

El repunte de Bitcoin hacia los 93.000$ viene respaldado por grandes flujos de capital, con aproximadamente 62.900M $ entrando en el espacio de los activos digitales en los últimos 30 días. Esta demanda llega liderada por los inversores institucionales a través de los ETF spot de EE.UU., posiblemente como resultado de una rotación de capital proveniente del oro y la plata.

Los ETF han desempeñado un papel clave, absorbiendo más del 90% de la presión de venta proveniente de los inversores a largo plazo (ILP). Sin embargo, a medida que sus ganancias no realizadas alcanzan niveles más extremos, es de esperar que aumente considerablemente el gasto de estos ILP, que a corto plazo ya ha superado a los niveles de capital entrante en los ETF.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.