El Tiempo es Oro: Cómo la Antigüedad de las Monedas Moldea los Patrones de Gasto de Bitcoin

Estudiamos la relación entre la antigüedad de una moneda y su probabilidad de ser gastada, y descubrimos una dinámica regida por la ley de potencias, que revela una desaceleración suave y matemáticamente elegante en el comportamiento de gasto a medida que las monedas envejecen.

En este artículo, desvelamos una intrigante relación de ley de potencias entre la antigüedad de las monedas y su probabilidad de ser gastadas, lo que ofrece un marco conceptual predictivo para comprender el comportamiento de los inversores y la latencia monetaria. Sigue leyendo para descubrir cómo estos conocimientos pueden refinar tu análisis del blockchain y ayudarte a tomar mejores decisiones de trading.

Introducción

La cadena de bloques transparente de Bitcoin permite un análisis detallado de los movimientos de las monedas y los patrones de inversión de los diferentes inversores. Al tener en cuenta la antigüedad de las Transacciones Emitidas No Gastadas (UTXOs) y sus probabilidades de gasto, ganamos una valiosa perspectiva sobre las dinámicas del ecosistema de Bitcoin. Este artículo profundiza en la relación de la ley potencial entre la edad de los las transacciones emitidas y su probabilidad de ser gastadas, que revela un patrón predecible en la manera en que las monedas se mantienen latentes y se ponen en movimiento con el tiempo.

¿Por qué Importa Este Análisis?

Comprender el comportamiento de gasto de estas transacciones emitidas no gastadas (UTXOs) de Bitcoin proporciona conocimientos fundamentales tanto para traders como para inversores y analistas. Al descifrar los patrones predecibles que rigen la latencia de las monedas, puedes:

- Optimizar Estrategias de Inversión: Predecir posibles cambios de liquidez y medir con mayor precisión el sentimiento del mercado.

- Mejorar el Análisis del Blockchain: Aprovechar un marco matemático que complemente métricas tradicionales como las de los inversores a largo plazo (ILP) y a corto plazo (ICP).

- Anticipar el Comportamiento de los Inversores: Identificar cuándo es probable que las monedas vuelvan a entrar en circulación, lo que ayuda a refinar el timing de tus operaciones y decisiones estratégicas.

Tanto si buscas perfeccionar tus algoritmos de trading, analizar las tendencias de mercado o refinar tus estrategias de inversión, este sistema te brinda una ventaja evidente basada en datos empíricos para navegar eficazmente por el ecosistema de Bitcoin.

¿Qué Son los UTXOs y las Probabilidades de Gasto?

En el núcleo de la cadena de bloques de Bitcoin se encuentra el modelo de los UTXOs. Los UTXOs representan Transacciones Emitidas No Gastadas, es decir, fracciones de Bitcoin recibidas pero que aún no se han vuelto a poner en movimiento. Cada transacción de Bitcoin consume de entrada UTXOs existentes y genera nuevos UTXOs como salidas. Podemos pensar en estos UTXOs como monedas almacenadas en direcciones específicas, esperando ser gastadas en futuras transacciones.

Al analizar la antigüedad de estos UTXOs —el número de días desde su creación— podemos inferir patrones de comportamiento de los inversores a lo largo de la red. Un concepto elemental en este análisis es esa probabilidad de gasto, que mide la posibilidad de que un UTXO de una determinada antigüedad sea gastado un día cualquiera. Este indicador nos permite cuantificar cómo se mueve Bitcoin dentro del ecosistema y cómo evolucionan los hábitos de inversión.

Metodología

Conjunto de Datos y Cálculo de UTXOs

Nuestro análisis se basa en los datos de los UTXOs de Bitcoin recopilados desde el 2015 hasta noviembre del 2024. Para cada día dentro de este periodo, contamos el número de UTXOs de todas las edades posibles, desde un solo día hasta 10 años (aproximadamente 3.650 días). Hemos fijado el límite en 10 años para evitar el ruido inherente en los datos de los UTXOs extremadamente antiguos.

Cálculo del Ritmo de Gasto

Para determinar la probabilidad de gasto, comparamos el número de UTXOs de una edad específica un día cualquiera con el número de UTXOs de la siguiente edad al día siguiente. La fracción gastada se calcula como:

Fracción Gastada = 1 - (Número de UTXOs de edad N en el día T) / (Número de UTXOs de edad N+1 en el día T+1)

Esta fórmula representa la fracción de los UTXOs con edad N-1 que no estuvieron presentes como UTXOs de edad N al día siguiente, lo que implica que fueron gastados.

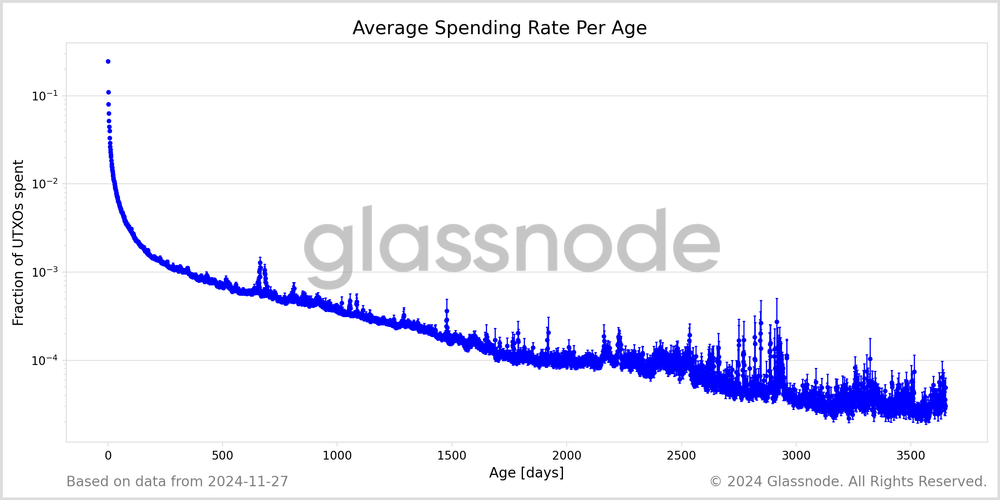

A continuación, calculamos la tasa de gasto media para cada edad a lo largo de todo el conjunto de datos, junto con los errores estándar de la media. La Figura 1 visualiza el ritmo de gasto medio en función de la edad.

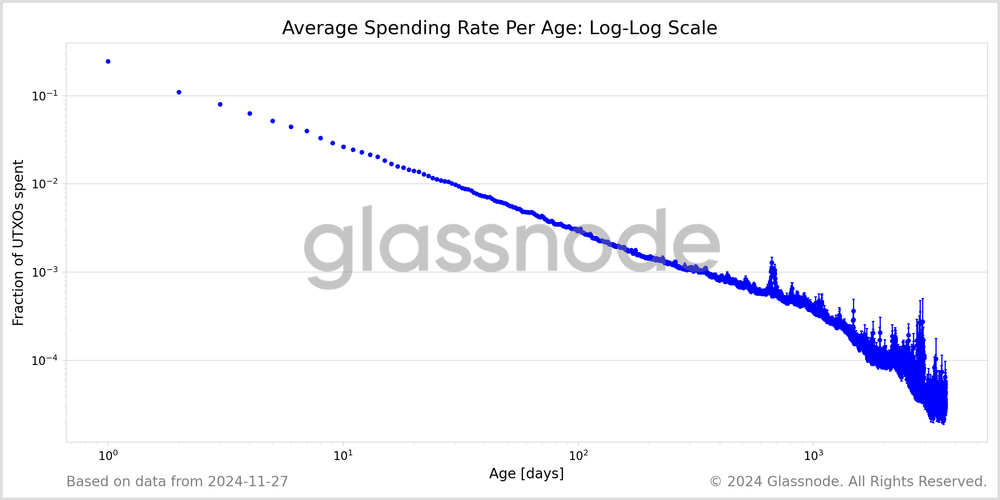

Dinámica de Ley de Potencias en Escala Log-Log

Para comprender mejor la relación entre la edad de los UTXOs y su ritmo de gasto, ahora representamos los mismos datos en una escala log-log. Esta transformación es útil porque, en un gráfico log-log, una relación de ley de potencias se manifiesta como una línea recta, facilitando su identificación y análisis. La Figura 2 muestra el ritmo de gasto en escala log-log.

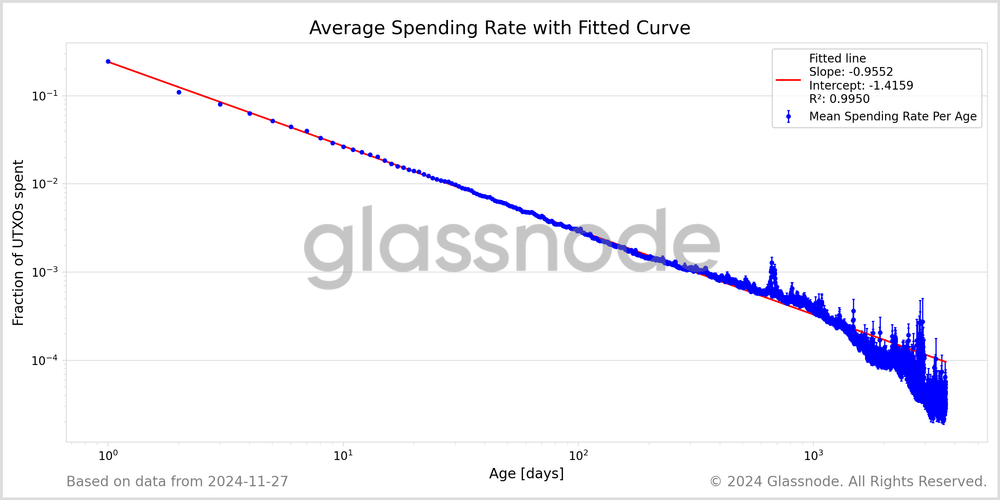

Ajuste del Modelo de Ley de Potencias

Realizamos una regresión lineal sobre los datos en escala log-log para cuantificar la relación con la ley potencial. Utilizamos el método de mínimos cuadrados ponderados, donde el peso de cada dato es proporcional al cuadrado de la cantidad de UTXOs dividida por el cuadrado de los errores estándar de la media. Este enfoque permite corregir la variabilidad en la fiabilidad de los datos debido a diferencias en el tamaño de la muestra y la varianza.

La pendiente de la línea de regresión representa el exponente de la ley de potencias, indicando la velocidad con la que la probabilidad de gasto disminuye con la edad. La Figura 3 muestra la regresión ajustada.

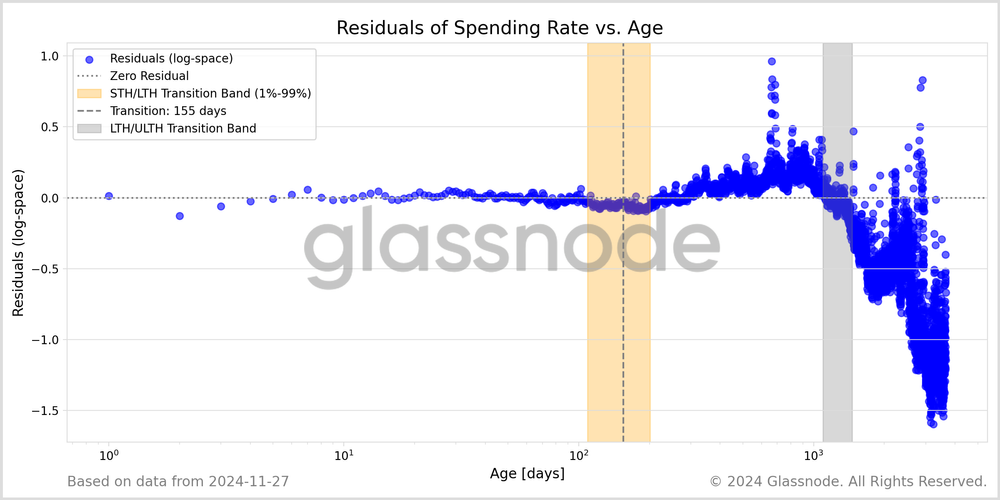

Análisis de los Residuales para Evaluar la Calidad del Ajuste

Para medir la precisión del modelo de la ley de potencias en diferentes grupos de edad, ahora analizamos los residuales, es decir, la diferencia entre las tasas de gasto observadas y las predicciones del modelo. Representar los residuales nos ayuda a detectar patrones o desviaciones sistemáticas respecto al modelo. La Figura 4 muestra los residuales como función de la edad de las transacciones.

Observamos que los residuales son mínimos para los UTXOs con hasta 200 días de antigüedad, lo que sugiere una alta previsibilidad en este grupo. Esto coincide con la transición gradual de los Inversores a Corto Plazo (ICP) a los Inversores a Largo Plazo (ILP). Para modelar este cambio, utilizamos una función sigmoide que suaviza la evolución del comportamiento de inversión. El punto central de esta transición ocurre en torno a los 155 días, momento en el que hay un equilibrio del 50-50 entre ICP e ILP. Hacia los 200 días, la transición está completada en un 99%.

Nuestro análisis demuestra que el modelo de la ley de potencias se ajusta casi a la perfección para las monedas en posesión de los ICP, hasta que completan su transición y se convierten en ILP. El modelo sigue funcionando bien para los ILP con hasta 3-4 años de antigüedad, aunque en este rango aparecen pequeñas desviaciones, lo que sugiere que este subgrupo presenta una ligera mayor probabilidad de gasto en comparación con lo que predice el modelo.

Sin embargo, cuando analizamos a los Inversores a Ultra Largo Plazo (IULP) —es decir, monedas con una antigüedad superior a un ciclo de halving—, las desviaciones respecto al modelo son más notorias. Específicamente, observamos que la probabilidad de gasto es aún menor de lo que la ley de potencias predice. Esto indica una tendencia aún más fuerte a conservar estas monedas, probablemente debido a la firme convicción de hodling de estos inversores o a la posibilidad de que algunas de estas monedas se hayan perdido para siempre.

Ley de Potencias según la Fecha de Creación

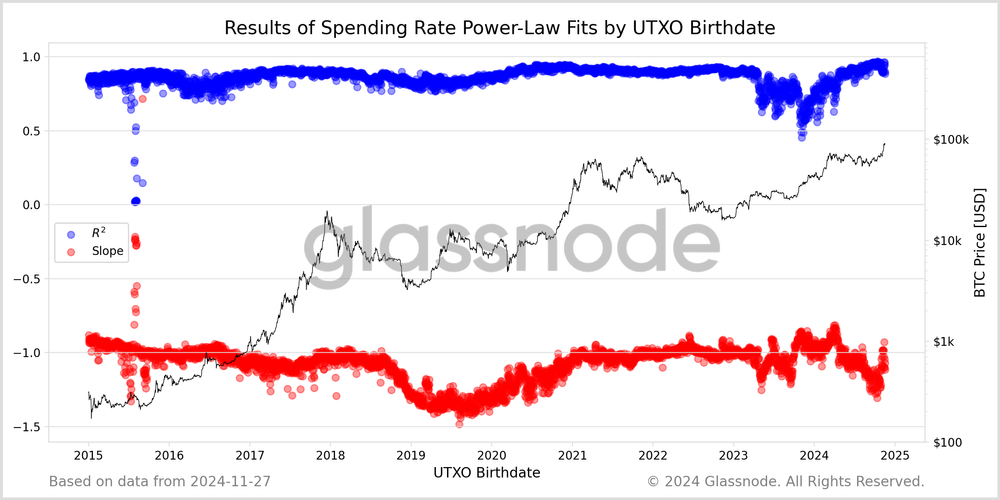

Para analizar si la dinámica de la ley de potencias en la probabilidad de gasto de las monedas cambia con el tiempo, adoptamos una perspectiva diferente. En lugar de promediar las transacciones por edad en todas las fechas, nos centramos en grupos de UTXOs creados el mismo día y rastreamos su evolución a lo largo del tiempo. Al seguirle la pista a estos grupos de creación, podemos analizar cómo han evolucionado los ritmos de gasto de monedas originadas en distintos momentos de la historia de Bitcoin.

Para cada fecha de nacimiento, calculamos diariamente la tasa de gasto a medida que envejece el conjunto. Luego, realizamos una regresión lineal sobre las probabilidades de gasto en escala log-log individualmente para cada grupo. Excluimos los grupos más recientes con menos de 10 días de datos registrados, lo que nos deja con aproximadamente 3.600 grupos y sus respectivas regresiones lineales.

El coeficiente de determinación (R²) de cada regresión nos indica cómo de bien se ajusta el modelo de la ley de potencias a los datos de cada uno de los grupos. La pendiente de cada línea revela la velocidad a la que disminuyen el ritmo de gasto según la edad de las monedas. La Figura 5 muestra los valores del R² y las pendientes de las regresiones para cada grupo de nacimiento a lo largo del tiempo.

En general, la ley de potencias mantiene una notable consistencia a través de las diferentes fechas de nacimiento, lo que refuerza la robustez de esta dinámica en el tiempo. No obstante, ciertos periodos presentan una menor calidad de ajuste, aunque no hay una correlación aparente con los movimientos de precio durante esos momentos. Observamos un periodo prolongado en el 2019 en el que las probabilidades de gasto fueron más pronunciadas (valores de pendiente más pequeños). Una posible interpretación es que los inversores que compraron durante ese año, en medio de la caída del 80% desde el máximo histórico del 2017, lo hicieron con una visión de largo plazo, lo que llevó a una tasa de gasto más acusada de lo habitual.

Implicaciones para el Análisis del Blockchain

Estos hallazgos proporcionan una perspectiva continua sobre la edad de las monedas y su probabilidad de gasto, complementando el ya conocido concepto de inversores a largo plazo (ILP) y a corto plazo (ICP). La relación de la ley de potencias capta con precisión la transición gradual de un trading activo a una acumulación a largo plazo.

Es importante recalcar que el modelo se ajusta casi a la perfección para las monedas más jóvenes y sigue siendo válido, con pequeñas desviaciones, hasta aproximadamente cuatro años de antigüedad. Más allá de este punto, las desviaciones respecto al modelo se hacen más significativas, lo que sugiere que otros factores podrían estar influyendo en el comportamiento de gasto de los inversores a muy largo plazo (IULP).

La ley de potencias con una pendiente cercana a uno aporta una regla práctica sencilla: por cada aumento de diez veces en la antigüedad de una moneda, su probabilidad de ser gastada disminuye aproximadamente en un factor de diez. Esto se ilustra en la siguiente tabla de valores aproximados del modelo:

| Antigüedad (días) | Tasa de gasto |

|---|---|

| 3 | 10% |

| 30 | 1% |

| 300 | 0,1% |

| 3,000 | 0,01% |

Esta disminución predecible en la probabilidad de gasto resalta un importante patrón de comportamiento: mientras que las monedas más jóvenes tienden a ser activamente intercambiadas o utilizadas para especular, las monedas más antiguas se vuelven progresivamente más inactivas con el tiempo. Adoptando esta perspectiva continua, tanto analistas como inversores pueden obtener una comprensión más profunda de la reducción progresiva de la actividad de gasto a medida que las monedas envejecen, lo que enriquece la interpretación de los datos del blockchain y el comportamiento de los inversores.

Cuantificando la Hipótesis de la Oferta Inquieta

Nuestro análisis también nos permite cuantificar la hipótesis de la oferta inquieta, que sostiene que las monedas con menos de una semana de antigüedad tienen una alta probabilidad de ser gastadas y, por lo tanto, deben considerarse parte de la oferta en circulación más activa. Basándonos en nuestros datos, formulamos una heurística predictiva sencilla:

- Si un UTXO tiene menos de 7 días de antigüedad, asumimos que será gastado ese mismo día. De lo contrario, asumimos que no será gastado.

Al aplicar esta heurística a los datos históricos, encontramos que tiene una impresionante precisión del 98%, lo que significa que predice correctamente si una transacción emitida no gastada será gastada en la gran mayoría de los casos. Sin embargo, esta cifra tan alta puede ser un poco engañosa debido al desequilibrio del conjunto de datos, ya que en cualquier día dado hay una cantidad significativamente mayor de UTXOs que permanecen sin gastar.

Conclusión

Nuestro análisis revela que el comportamiento de gasto de los UTXOs de Bitcoin está gobernado por la sólida dinámica de la ley de potencias, en la que las monedas más antiguas tienen una probabilidad de gasto cada vez menor. La relación de la ley de potencias se ajusta casi perfectamente para las monedas jóvenes y sigue siendo válida, con ligeras desviaciones, hasta aproximadamente cuatro años de antigüedad (lo que equivale a un ciclo de Bitcoin). Más allá de esta edad, las desviaciones respecto al modelo se vuelven más evidentes, lo que indica probabilidades de gasto aún más bajas de lo que el modelo predice. Esto sugiere que factores adicionales, como una fuerte convicción de hodling o la pérdida de acceso a ciertas monedas, influyen en el comportamiento de gasto de los UTXOs más antiguos.

Este hallazgo enriquece el concepto de ILP/ICP, proporcionando una perspectiva matemática continua sobre la transición progresiva del trading más activo a la acumulación a largo plazo. Además, la ley de potencias ofrece una regla de oro clara y concisa: por cada aumento de diez veces en la antigüedad de una moneda, su probabilidad de ser gastada disminuye en un factor de diez. Este predecible descenso en la probabilidad de gasto ofrece una valiosa comprensión del comportamiento inversor y la latencia monetaria a lo largo del tiempo.

A medida que Bitcoin continúa evolucionando, el modelo de ley de potencias proporciona un sistema matemáticamente consistente para el análisis del blockchain, permitiendo una comprensión más profunda de las dinámicas del ciclo de vida de las transacciones emitidas.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.