Likit Staking'de Dalgalanma

Ethereum Shanghai yükseltmesinden bu yana, likit stake tokenları için çok net bir piyasa tercihi ortaya çıktı. Lido'nun stETH'i, DeFi sermaye akışlarının tercih edilen bir teminat varlığı haline geldiğini göstermesiyle oldukça güçlü bir hakimiyete sahip.

Yönetici Özeti

- Ethereum'un Nisan ayı ortasında staking ile para çekme işlevini devreye sokması, likit staking tokenlarına yönelik ilginin artmasına yol açtı.

- Likit stake sağlayıcıları arasında Lido, piyasadaki konumunu sağlamlaştıran en yüksek arz, likidite ve entegrasyon ağı etkilerine sahip olarak ezici bir hakimiyet kurmuştur.

- Likit stake tokenlarının DeFi entegrasyonuna ilişkin yeni bir trend gelişti. Likit staking ile ilişkili likidite havuzları, sermayenin borç verme protokollerinde teminat olarak kullanılmaya yönelmesiyle kilitli değerde bir düşüşe tanık oluyor.

Göreceli Performans

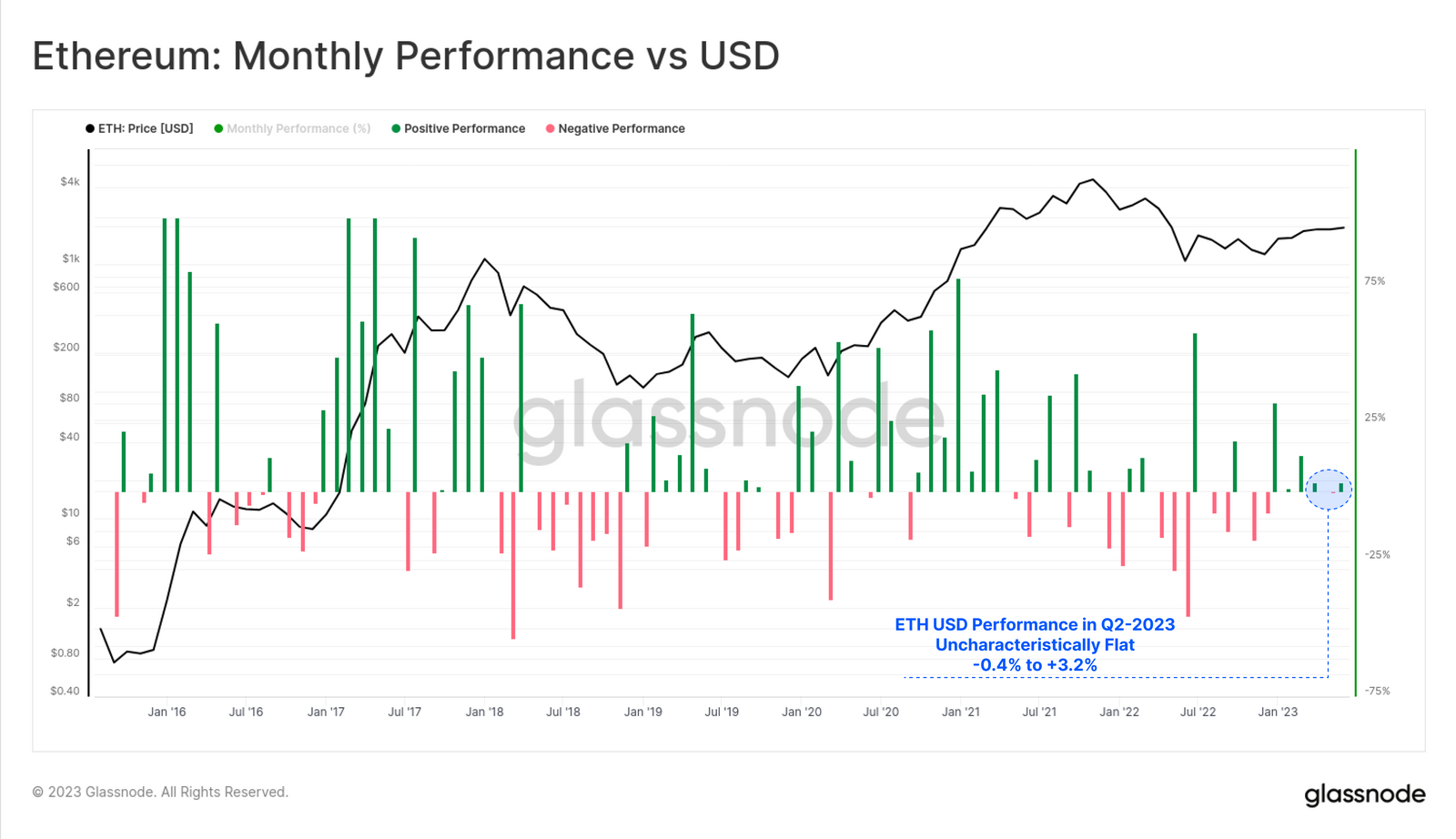

Dijital varlık piyasası, son haftalarda BTC'nin piyasanın geri kalanına kıyasla kayda değer bir performans göstermesiyle birlikte, çok sayıda spot BTC ETF başvurusunu değerlendiriyor. BlackRock tarafından yapılan ETF başvurusu başlangıçta ETH fiyatını %11,2 oranında yükseltirken, 2. çeyreği Nisan açılışının %6,4 üzerinde şaşırtıcı derecede sakin bir şekilde kapattı.

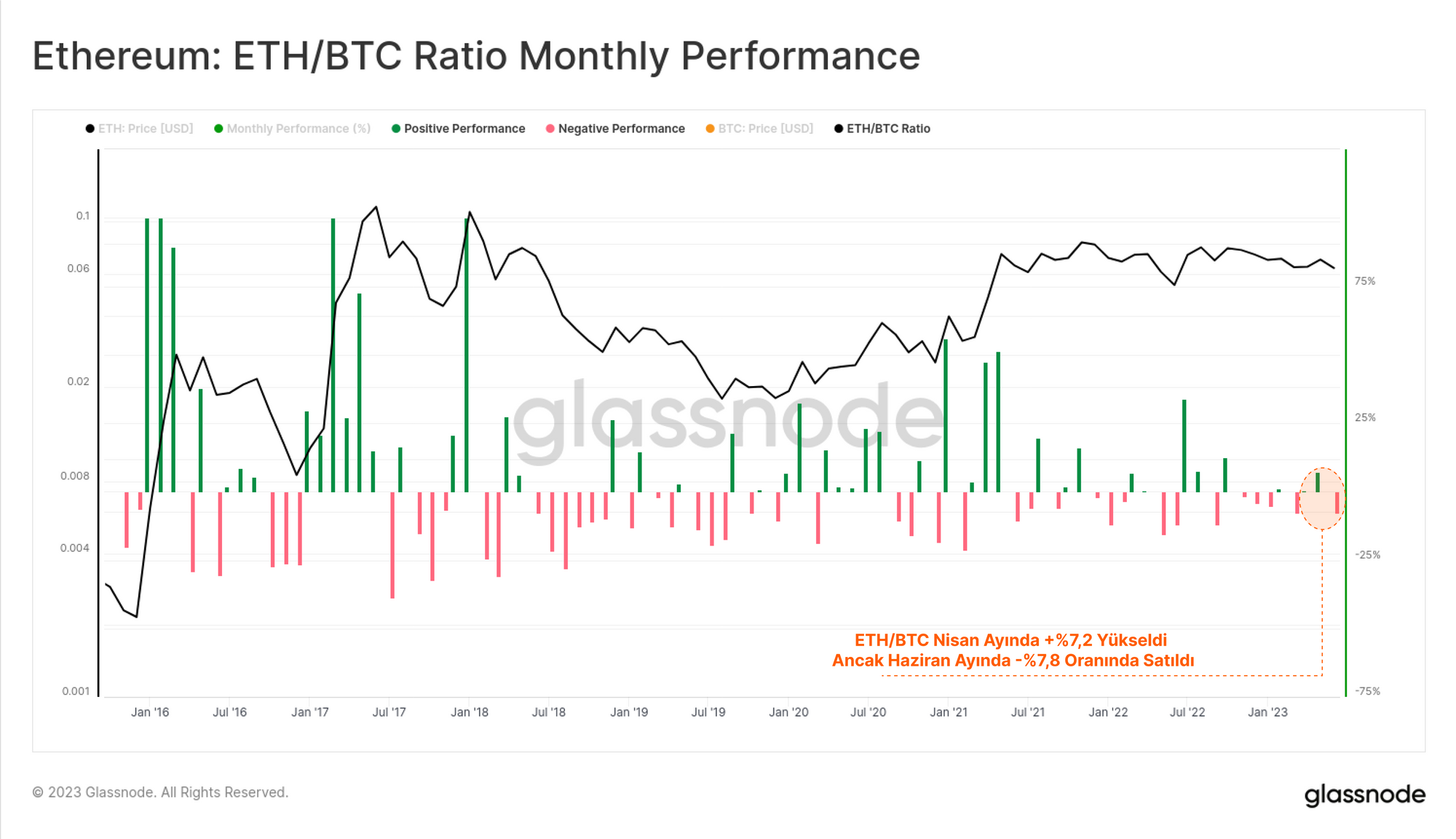

Göreceli olarak, birçok dijital varlık 2023 yılında Bitcoin karşısında değer kaybetti ve ETH/BTC oranı 50 haftanın en düşük seviyesi olan 0,060'a geriledi. Ancak bu oran Temmuz ayının başında bir miktar güç göstererek 0,063'e yükseldi.

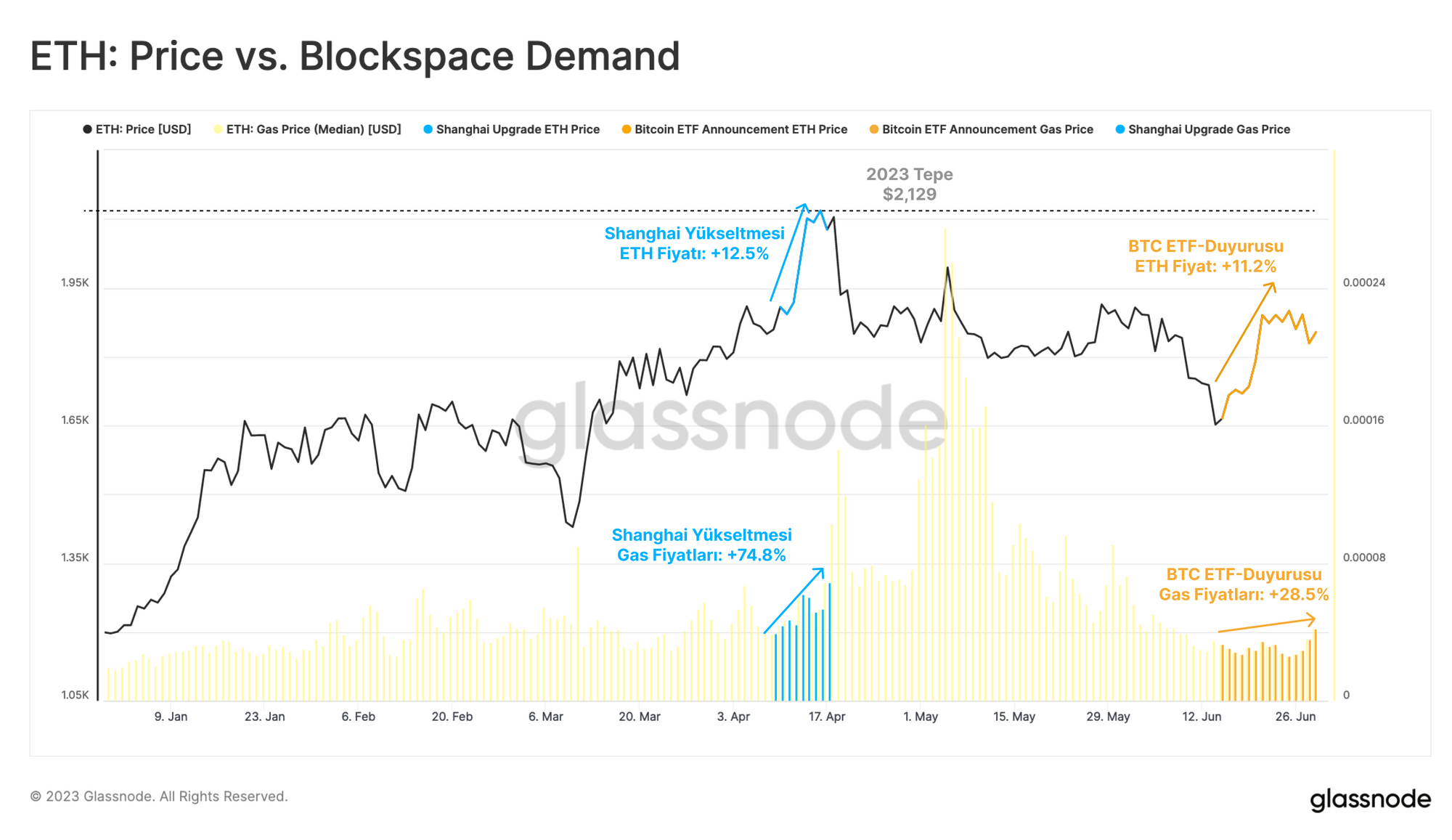

2023 yılında ETH fiyatlarındaki artış henüz önemli ölçüde artan ağ faaliyetlerine dönüşmedi. Blok alanı talebinin bir göstergesi olarak kabul edilen gaz fiyatları, özellikle ETF dosyalama duyurularını takip eden haftada nispeten düşük kaldı. Karşılaştırma yapmak gerekirse, ETH piyasalarında benzer bir yükselişin yaşandığı Nisan ayındaki Şangay yükseltmesi sırasında gaz fiyatları bu haftaki %28'lik artışa kıyasla %78 oranında yükselmişti.

Yeni Stake Para Yatırmalarda Dalgalanma

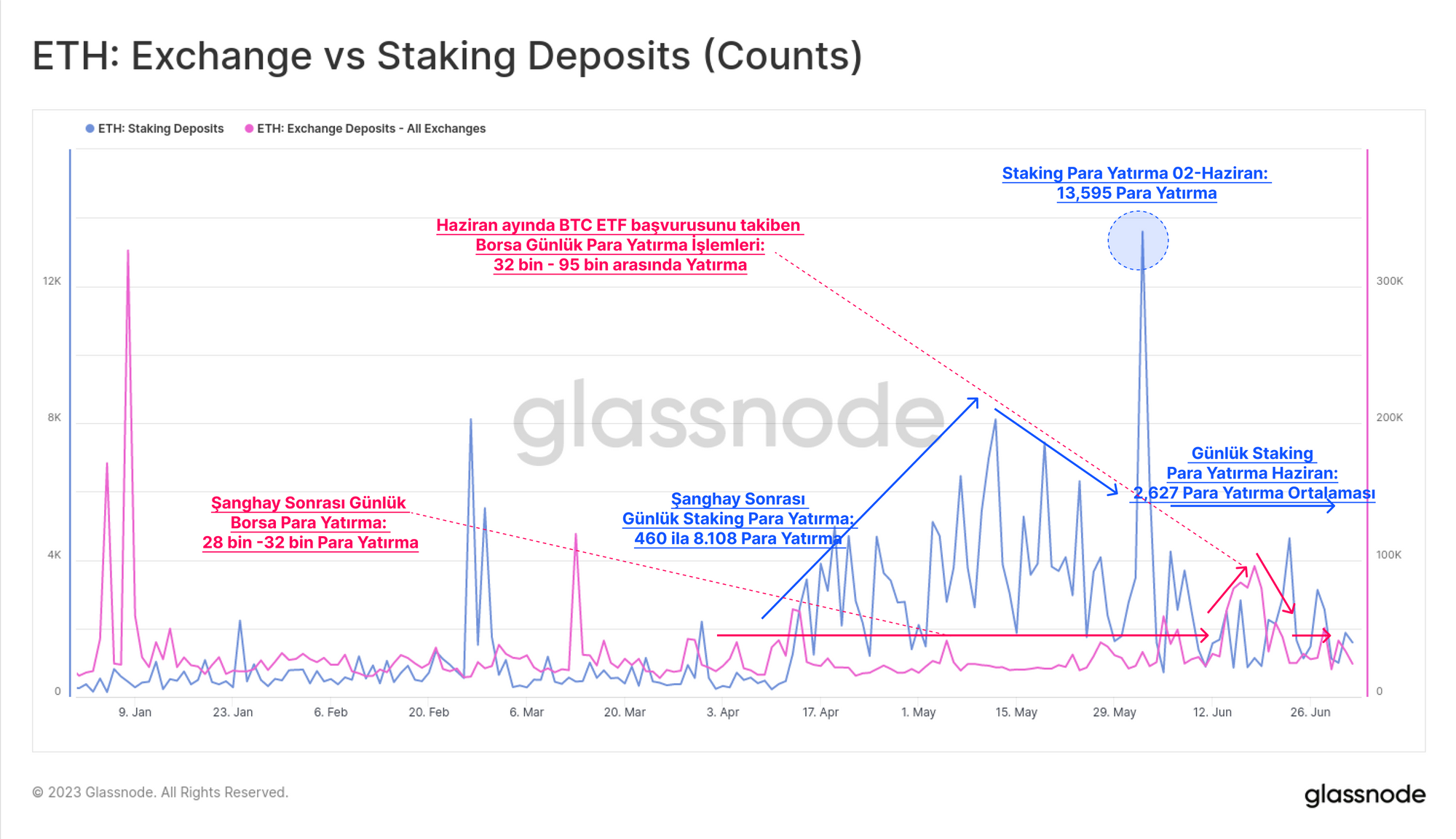

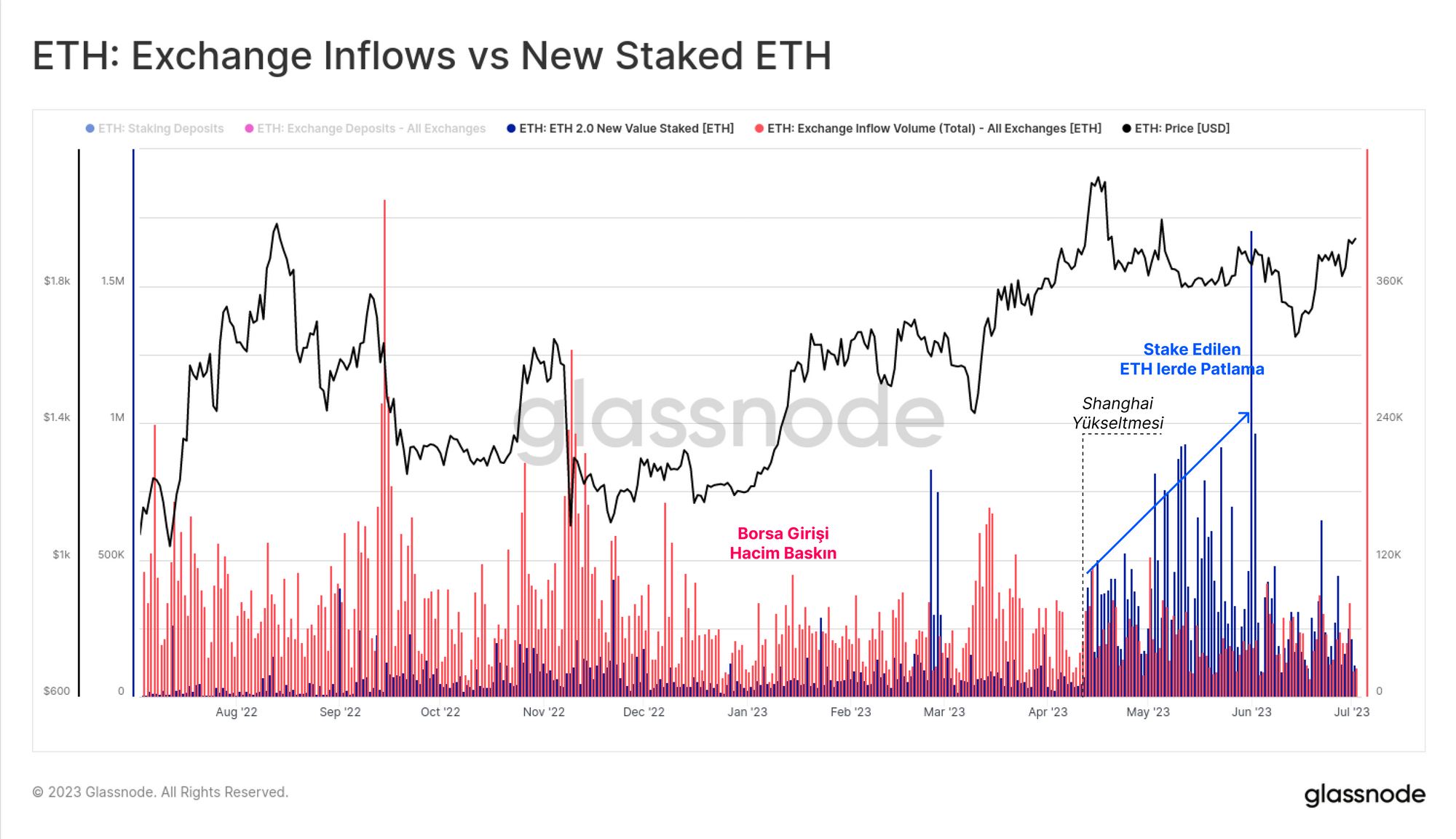

Şangay hardforku, stake edilmiş ETH'nin Ethereum consensus mekanizmasından çekilebilmesini sağladı. Ancak, bir para çekme dalgası görmek yerine, stakerlar bu yeni esnekliğe güven duydukça, yükseltme yeni bir para yatırma dalgasını beraberinde getirdi.

Para yatırma faaliyetleri (işlem sayıları) 2 Haziran'da zirveye ulaşarak 13.595'in üzerinde yeni para yatırma işlemi (408 binin üzerinde ETH değerinde) kaydedildi. Karşılaştırma yapmak için bunu, bu dönem boyunca yaklaşık 30 bin para yatırma işleminde sabit kalan ETH borsa para yatırma işlemleriyle karşılaştırabiliriz.

Yeni stake edilen ETH hacmi (mavi) ile borsa giriş hacmini (kırmızı) karşılaştırırsak, yeni stake edilen ETH patlaması daha da netleşir. Yeni stake edilen ETH, Şangay'ın faaliyete geçmesinden bu yana daha yüksek ya da borsa girişlerine eşit ölçekte olmuştur.

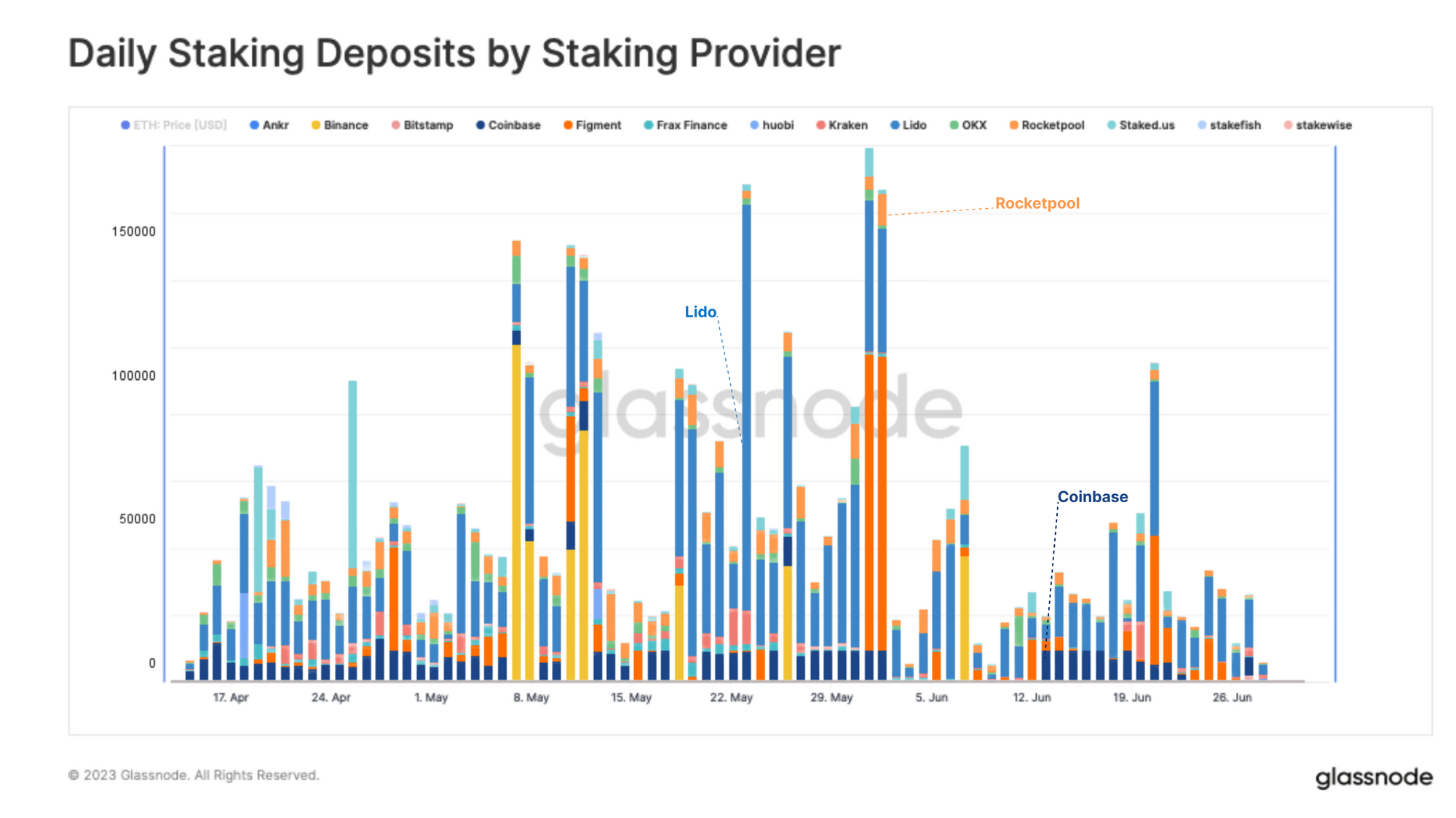

Daha yakından incelediğimizde, günlük yatırmaları sağlayıcıya göre izole edebiliriz; burada likit stake sağlayıcıları lehine çok net bir eğilim ortaya çıkmaktadır ve Lido bu eğilime öncülük etmektedir.

Lido Dominansı

Yukarıdaki gözlemler, likit stake tokenlarına (LST'ler) yönelik bir piyasa talebini yansıtmaktadır. Bu tokenlar, stake havuzuna yatırılan ETH için etkili bir sarmalayıcıdır ve stake işlemleri platform tarafından son kullanıcıdan soyutlanır.

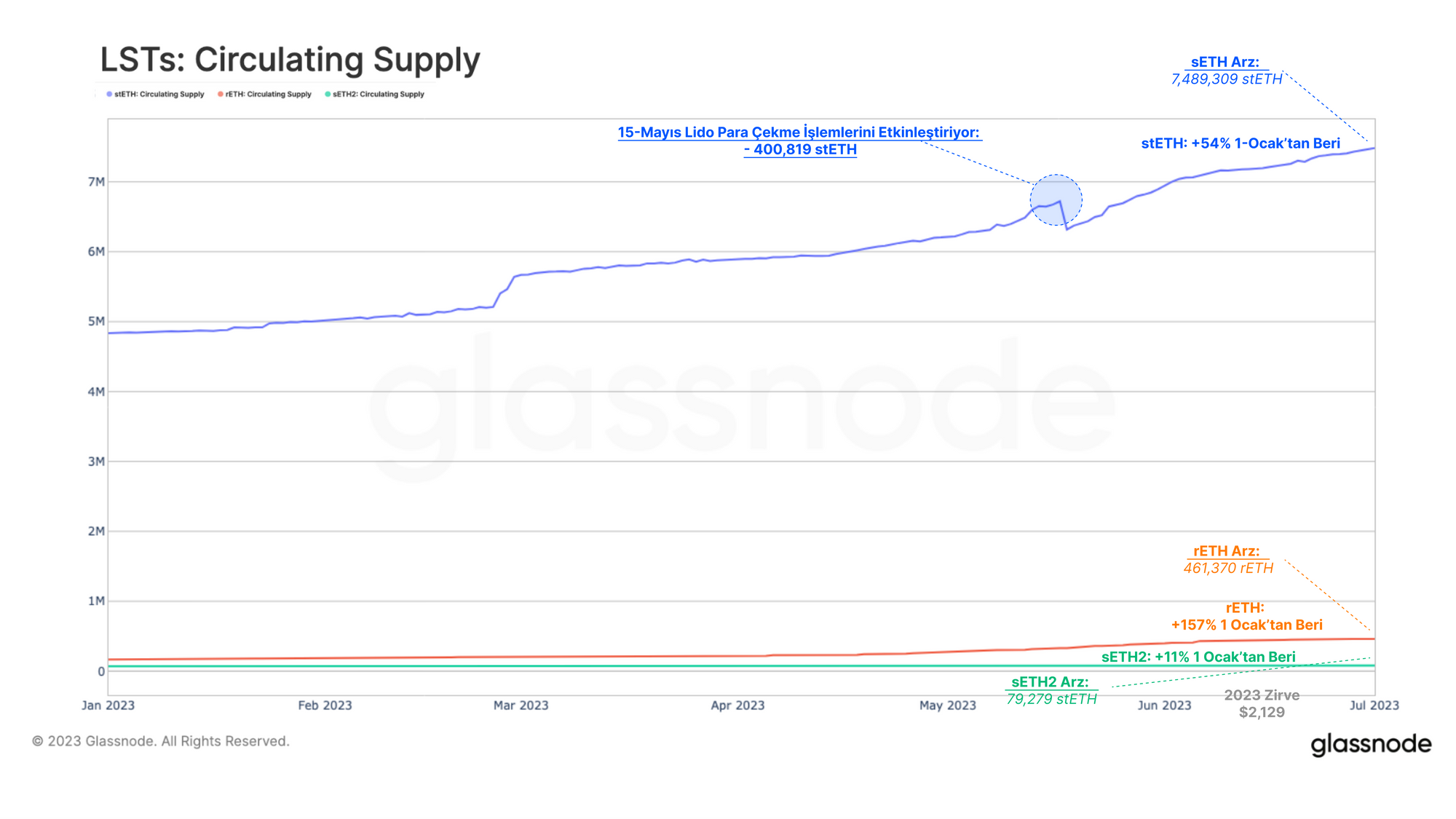

Lido, 15 Mayıs'ta V2 güncellemesini yayınlayarak node operatörlerinin stake edilmiş ETH'yi geri çekmesine ve Lido'nun stETH token sahiplerinin bunu ETH ile takas etmesine olanak sağladı. Güncellemenin yayınlanmasının ardından 400 bin stETH (721 milyon $) itfa edildi ve bu da stETH arzında bir daralmaya neden oldu. Ancak, büyük miktarda yeni ETH yatırımı bu düşüşü fazlasıyla telafi ederek 7,49 milyon stETH'lik yeni bir ATH'ye ulaşılmasını sağladı.

Diğer likit stake rakipleriyle karşılaştırıldığında Lido, en yakın rakibinden 16 kat daha yüksek arzıyla sektörde açık ara lider olarak öne çıkmaktadır. Bununla birlikte, Rocketpool'un likit stake tokenı olan rETH'in arzı, bu yılın başından beri Lido'dan üç kat daha hızlı artıyor.

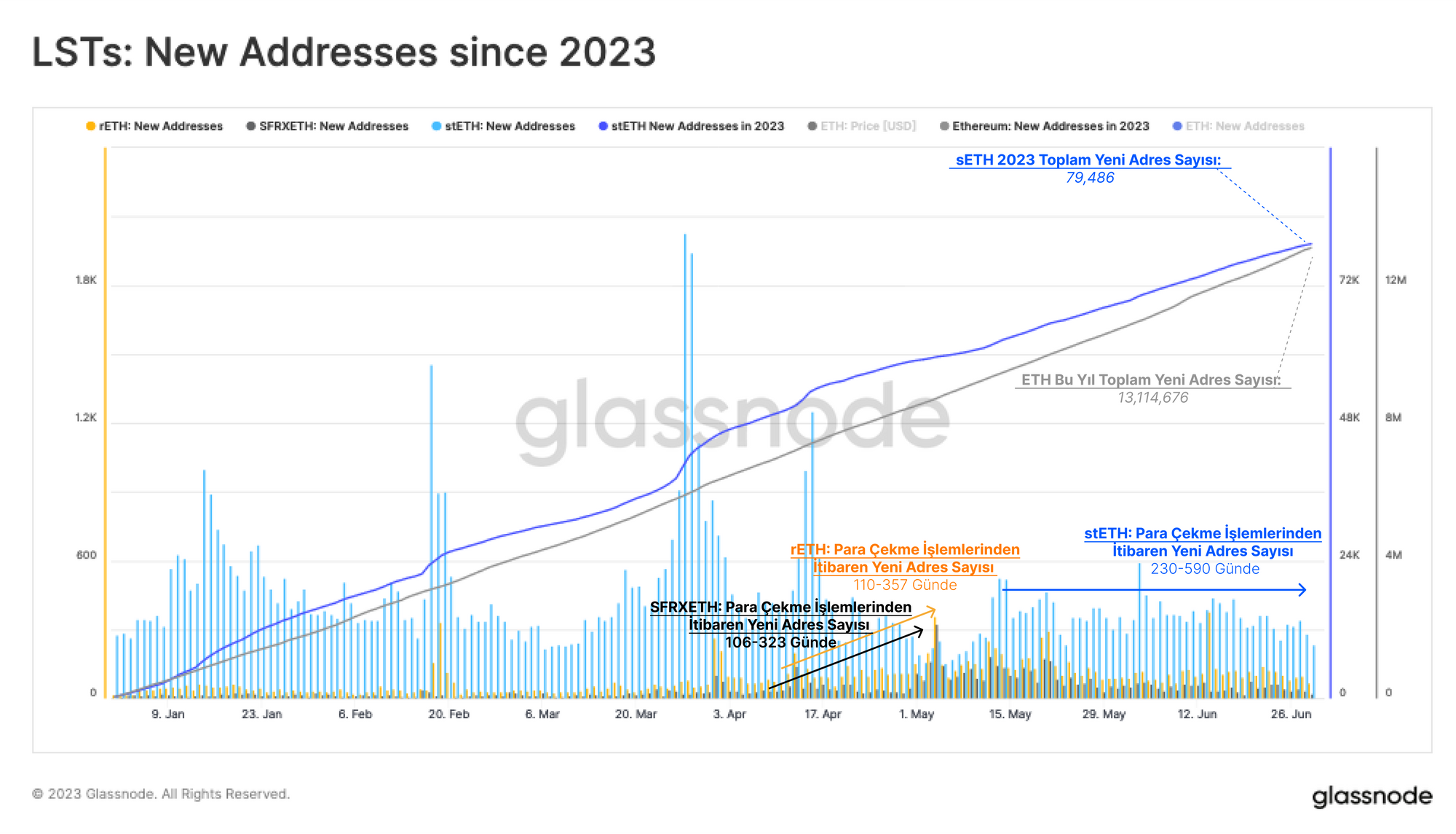

İlginç bir şekilde, Lido'nun stETH'ine yönelik artan talep, yeni token sahiplerinin sayısındaki artışa yansımamıştır. Şangay yükseltmesinden sonra Rocketpool ve FRAX'ın staking tokenlarının kullanıcılarında bir artış gözlemlerken, Lido yeni kullanıcılarda önemli bir büyüme kaydetmedi.

stETH tutan yeni adresler günde 230-590 arasında değişiyor ve bu rakam bu yıl içerisinde pek değişmedi. Bu da bizi Lido aracılığıyla yapılan birçok yeni para yatırma işleminin mevcut stETH token sahiplerinin risklerini artırmasından kaynaklandığı sonucuna götürüyor.

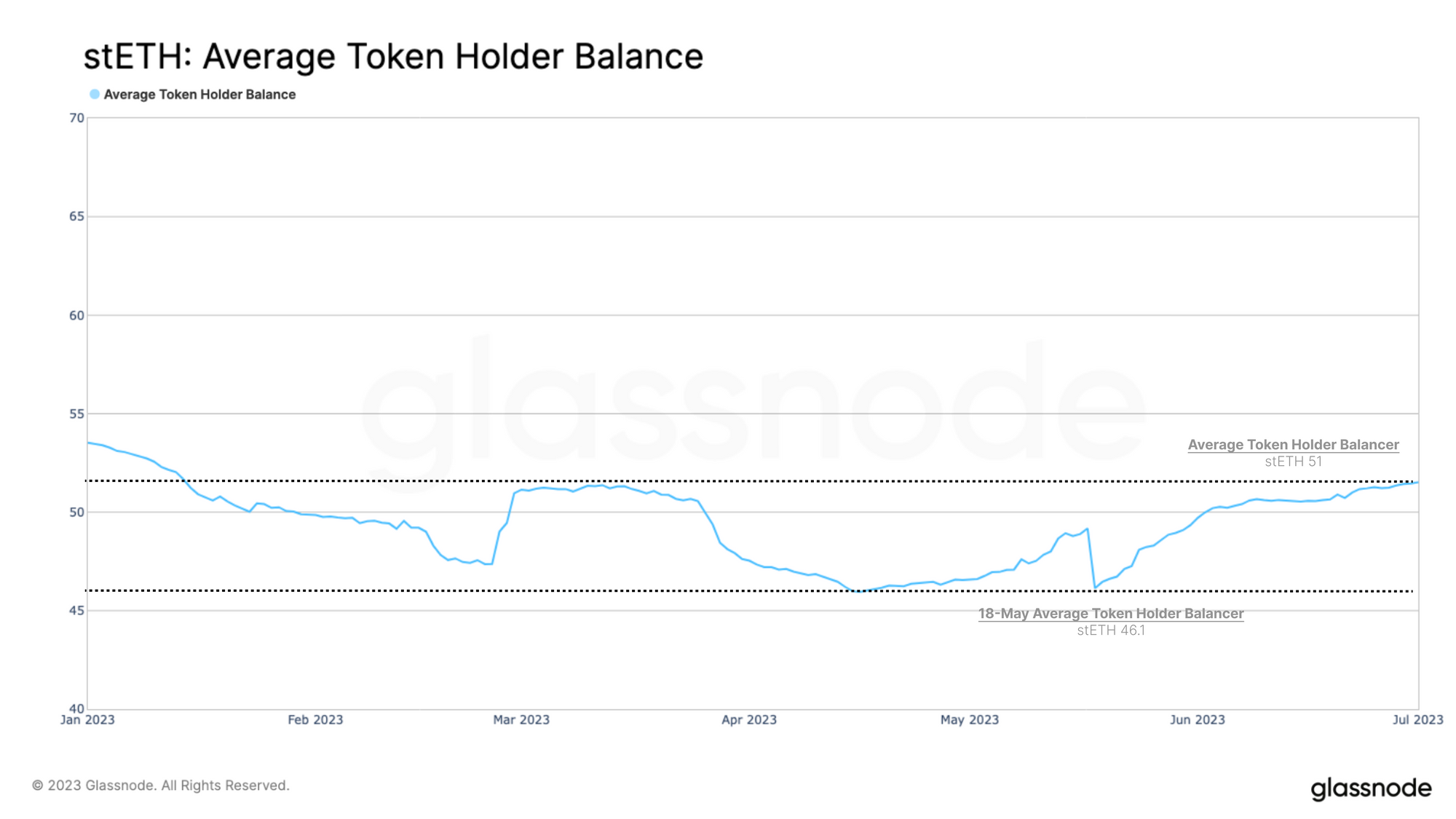

Ortalama token sahibi bakiyesine baktığımızda, yeni çıkarılan stETH tokenlerinin nasıl dağıtıldığını tahmin edebiliriz. Lido için para çekme işlemleri etkinleştirildikten sonra, token sahiplerinin ortalama bakiyesi 46,1 stETH'e (83 bin $) düştü.

Ortalama stETH bakiyesi Şanghay'dan bu yana 51,0 stETH'e (100 bin $) yükseldi; bu da mevcut token sahiplerinin stETH şeklinde stake edilen ETH paylarını gerçekten de artırdığını gösteriyor. Ayrıca, bu stake mekanizmaları aracılığıyla piyasaya giren yeni sahiplerin kayda değer bir akışını henüz görmediğimizi de gösteriyor.

DeFi'de LST Kullanımında Değişim

LST'lerin önemli bir değer önerisi, DeFi protokollerine entegrasyonudur. LST token sahipleri, LST'leri merkeziyetsiz borsalarda kolayca alıp satabilir, teminat olarak kullanabilir veya borç verme protokolleri aracılığıyla getiri fırsatlarından yararlanabilir.

Başlangıcından bu yana LST'ler, Lido'nun stETH'i en önemlisi olmak üzere farklı DeFi protokolleri içinde artan bir faaliyet görmüştür. StETH'in ağ etkileri ve entegrasyonları, Lido'nun sektördeki hakimiyetine yol açan bir başka faktördür. Bununla birlikte, LST'leri kabul eden DeFi protokolleri arasında, gelişen birkaç ilginç eğilim vardır.

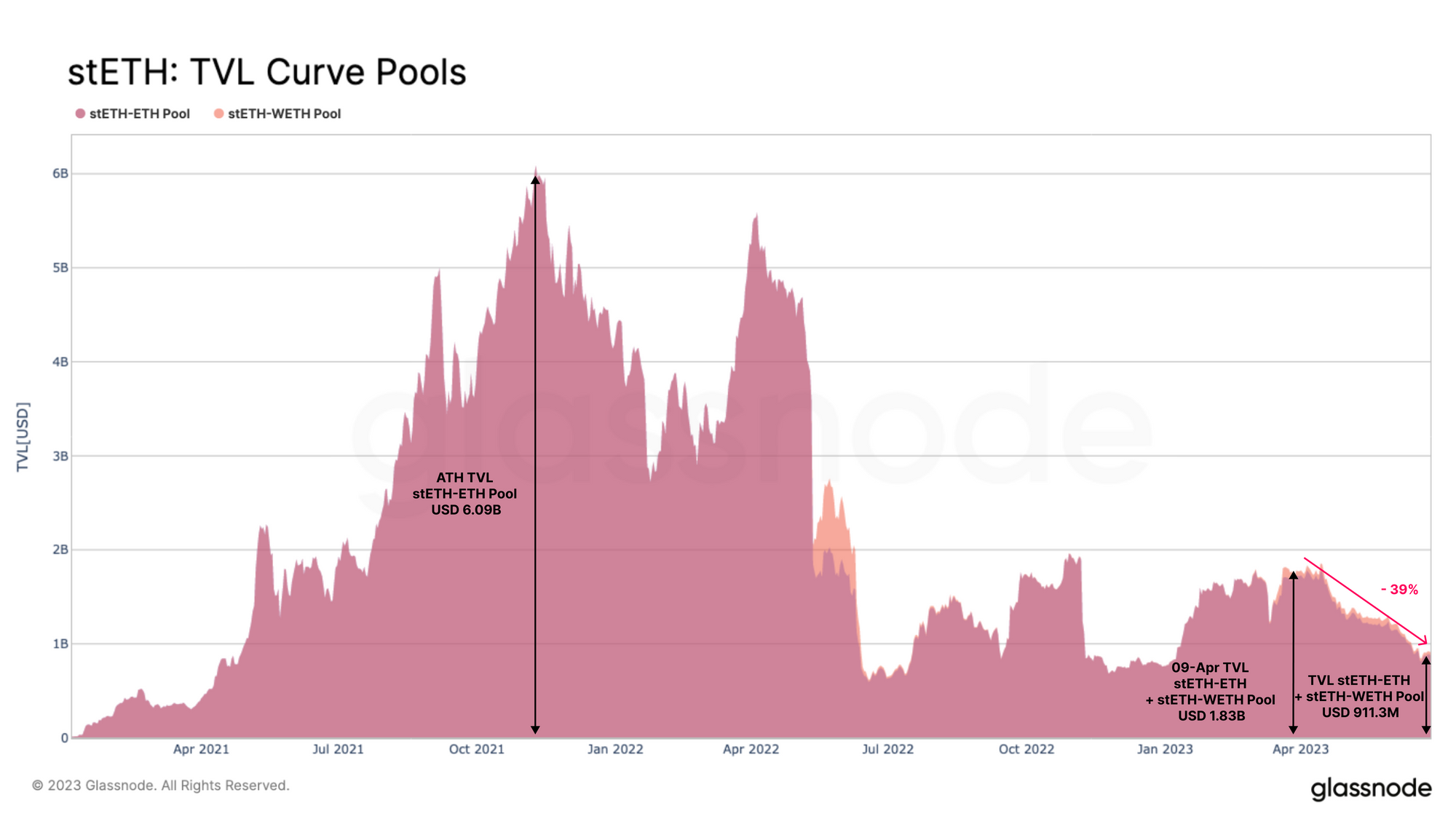

Şanghay Yükseltmesinden bu yana, Lido'nun stake türevi için en büyük likidite havuzu olan stETH-ETH Curve Pool, kilitli toplam değerinin %39'unu kaybetti. Şu anda Mayıs 2022'de Terra-Luna'nın çöküşünü takip eden büyük kaldıraç azaltma sonrasında görülen seviyelere yaklaşıyor.

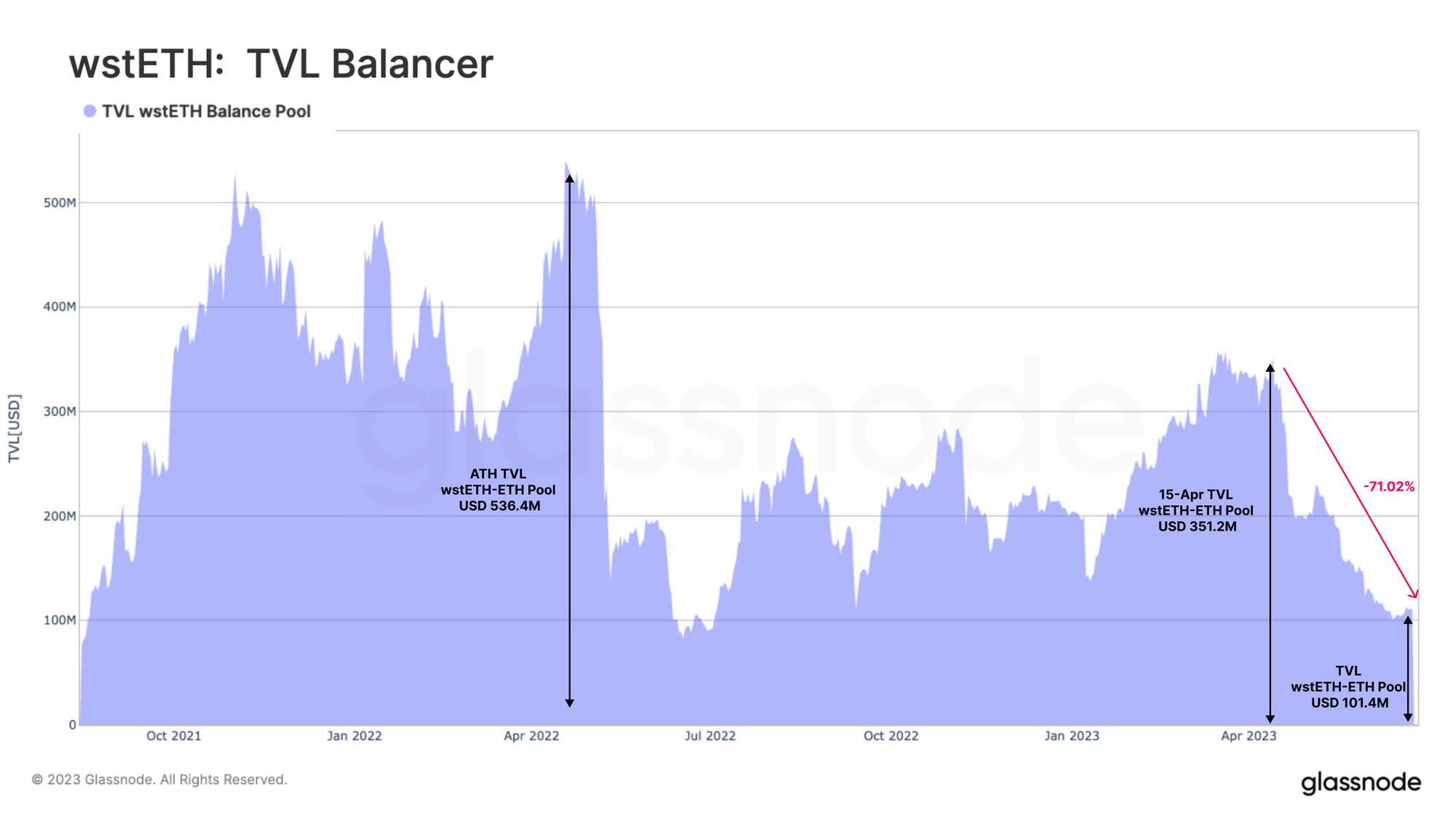

Balancer üzerindeki wstETH-ETH Havuzunu incelediğimizde, bu eğilimin daha da belirgin olduğunu gözlemleyebiliriz. Bu havuzun TVL değeri 15 Nisan'dan bu yana %71 oranında azalarak 351,2 milyon dolardan 101,4 milyon dolara düşmüştür.

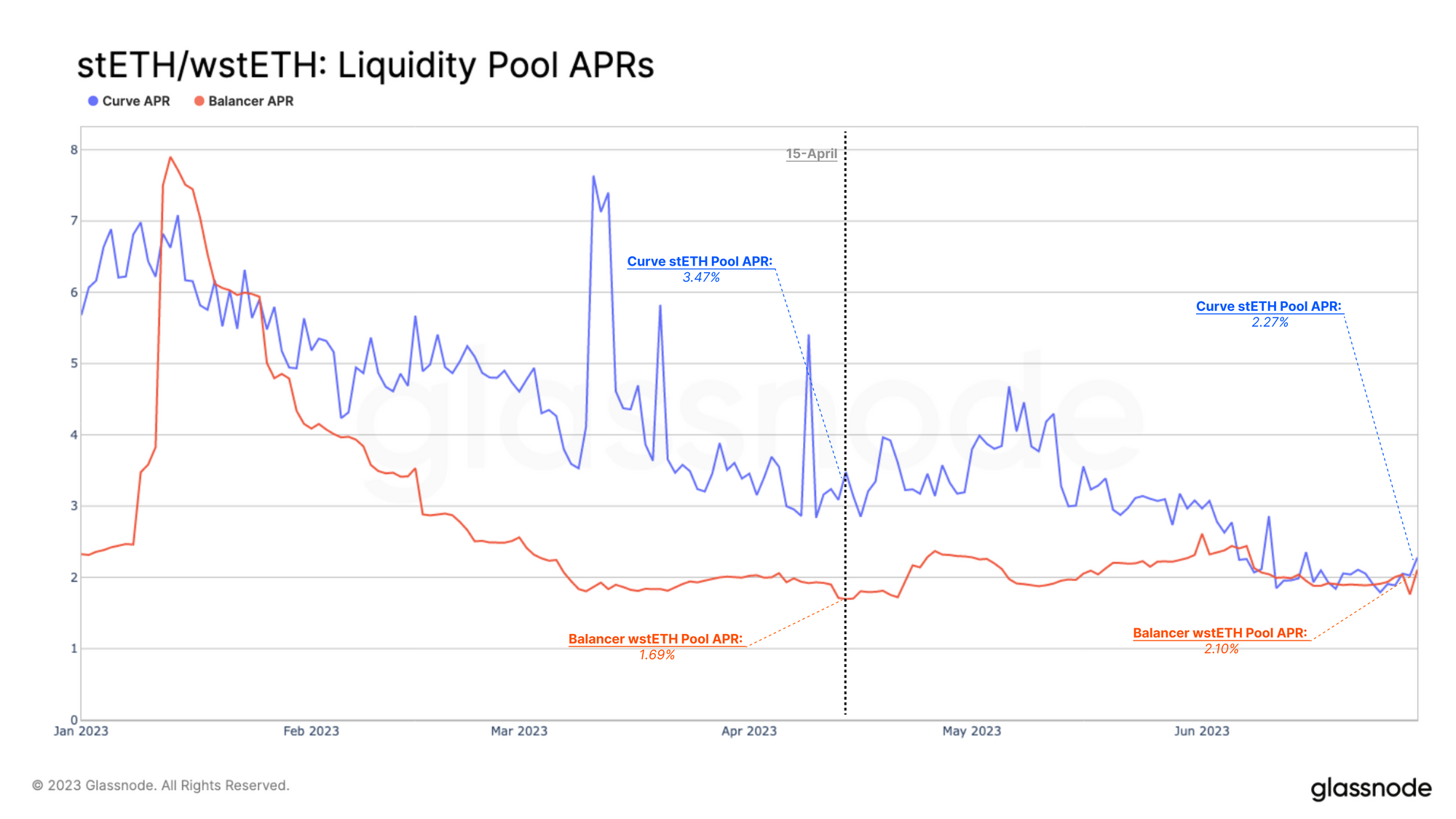

Her iki havuzun yıllıklandırılmış getirisini (APR) inceleyerek, 2023 yılında istikrarlı bir düşüş trendi oluştuğunu görebiliriz. Analizimiz için 15 Nisan tarihini referans noktası olarak alıyoruz çünkü bu tarih, yeni stake yatırma dalgasının başladığı ve ilgili DEX'lerdeki likiditenin azaldığı zamana denk geliyor.

Curve stETH-ETH havuzu için APR 15 Nisan'da %3,47 iken bugün %2,27'ye düşmüştür. Öte yandan, Balancer havuzu Nisan ayında en düşük noktası olan %1,69'a ulaştı ve o zamandan bu yana hafif bir artışla %2,10'a yükseldi.

Likidite havuzları için APR'lerin farklı tokenlarla ödenen farklı ödül yapılarından oluştuğunu unutmayın. Lido projesi, Curve likidite sağlayıcılarını LDO tokenları ile ödüllendiriyor ve bu teşvik programı 1 Haziran'da sona eriyor. Her iki platformdaki zıt APR eğilimleri göz önüne alındığında, bu değişen ödül yapısı tek başına azalan likidite için kesin bir açıklama sağlamamaktadır.

Para çekme işlemlerinin açılmasından bu yana APR'ler LST havuzları için bir şekilde önemsiz hale getirilmiş olabilir. Şanghay'dan önce, likidite havuzları stakerlar için tek likidite kaynağı olarak işlev görüyordu, ancak şimdi DEX'lerde stETH ve ETH arasında işlem yapma zorunluluğu azaldı ve kullanıcılar doğrudan platformla para basabilir veya kullanabilir.

Bu durum, piyasa yapıcıların DeFi likidite sağlayıcıları olarak getiri fırsatlarının azaldığını görmesine yol açmış olabilir. Dahası, bu eğilim ABD'de artan düzenleyici incelemeler nedeniyle birkaç büyük piyasa yapıcının geri çekilmesiyle güçlenmiş olabilir.

Birkaç oyuncunun ayrılmasından kaynaklanan ani likidite çekilmeleri değil, sürekli bir eğilim gördüğümüz için, likiditedeki bu düşüşlerin muhtemelen daha yapısal değişimlerden kaynaklandığını varsayıyoruz.

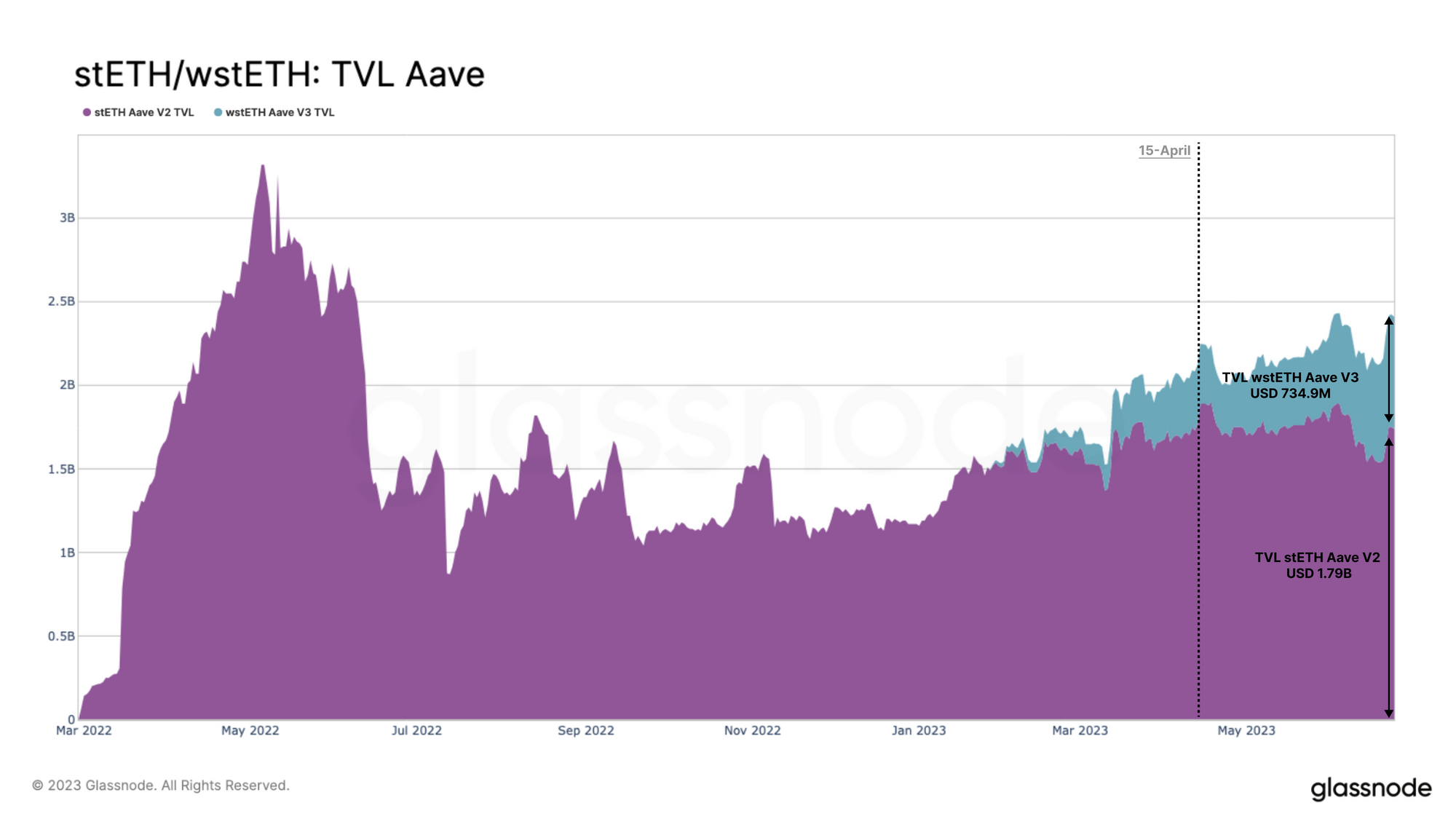

Bir başka açıklama da, diğer DeFi protokollerindeki yeni gelir akışlarından kaynaklanan likidite sağlayıcıları için potansiyel fırsat maliyetlerindeki artış olabilir. LST'lere izin veren Aave ya da Compound gibi borç verme havuzları teminat olarak kullanılabilir ve ETH'ye karşı kaldıraçlanabilir. Bu kaldıraçlı stake pozisyonunun getiriyi 3 kat artıracağı tahmin edilmektedir.

Aave, özellikle V3 kredi havuzundaki wstETH için TVL'de kayda değer bir artış gördü. Ocak 2023 sonundaki lansmanından bu yana, wstETH havuzunun değeri 734,9 milyon S'nin üzerine çıkarken, stETH havuzu 1,79 milyar $ civarında seyrediyor.

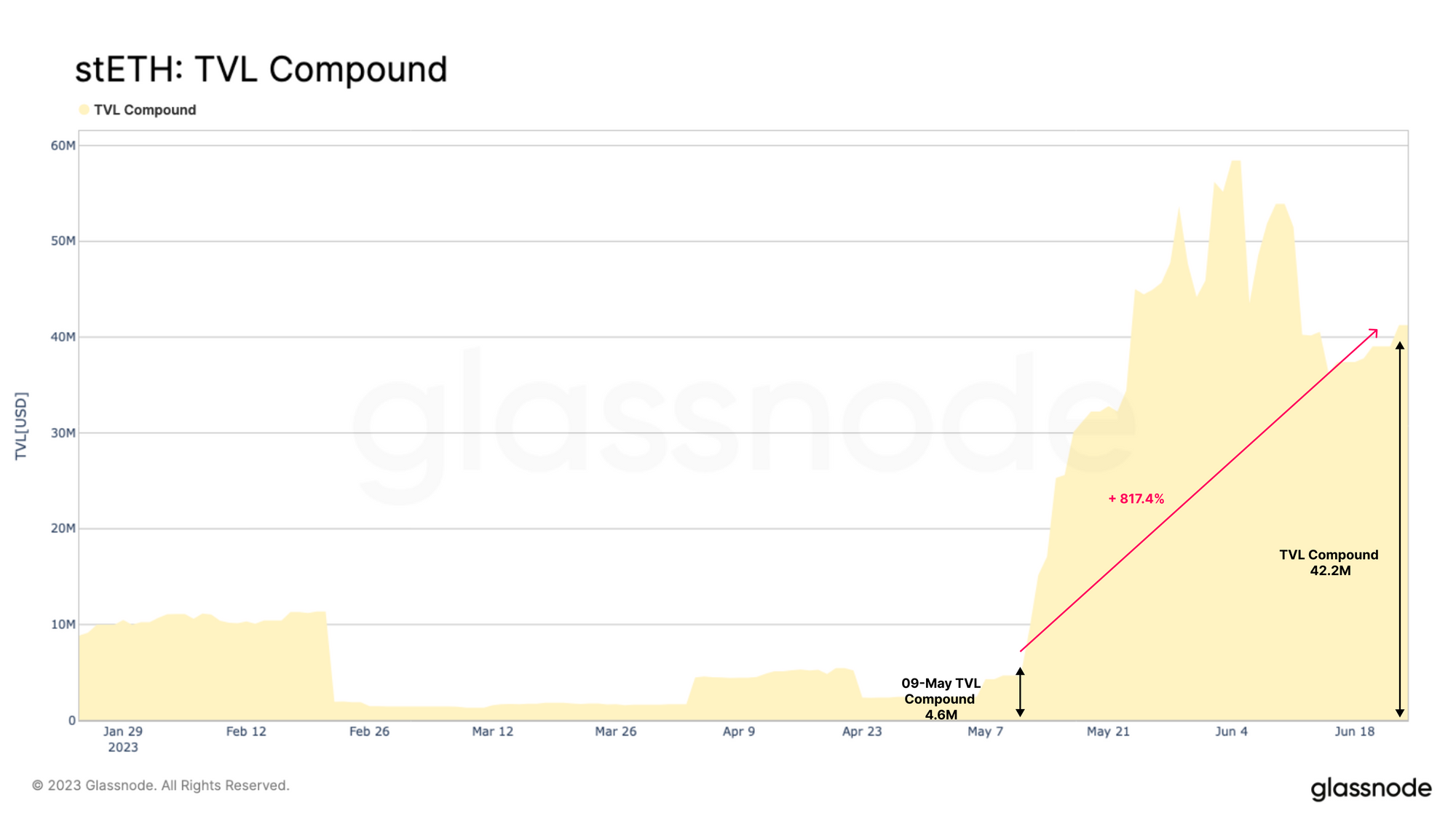

Compound V3 wstETH havuzu da bu yılın başlarındaki lansmanından bu yana önemli bir büyüme kaydetti ve şu anda 42,2 milyon doların üzerinde stETH barındırıyor. Bu, yalnızca 9 Mayıs'tan bu yana %817'lik bir artış anlamına geliyor. Getiri getiren staking türevleri, ETH ve hatta sabit coinlere kıyasla daha cazip bir teminat haline geliyor gibi görünüyor.

Özet ve Sonuçlar

Ethereum Shanghgai yükseltmesi Nisan ortasında tamamlanarak yatırımcıların staking getirisi ticaretinin para çekme ayağını tamamlamasına olanak sağladı. Bir para çekme dalgasına tanık olmak yerine, para yatırma işlemleri hızlandı ve likit staking tokenları için çok net bir piyasa tercihi ortaya çıktı.

Bunlar arasında Lido, 7,5 milyon stake edilmiş ETH ile açık ara en büyük pazar payına sahip oldu. Lido'nun stETH'i ayrıca DeFi sektörü içinde ağ etkilerine sahiptir ve tercih edilen bir teminat kaynağı olarak entegre edilmiş ve benimsenmiştir. Şanghay'dan bu yana, DEX likidite havuzlarının küçülmesi ve borç verme protokollerinde teminat kullanımının artmasıyla, DeFi sektörü içinde stETH sermaye tahsisinde kayda değer bir değişim olmuştur.

Bu durum, yatırımcıların getirileri artırmak için ödünç kaldıraç yoluyla stETH riskini artırarak getiriyi maksimize eden bir strateji izliyor olabileceğini düşündürüyor.