是机遇,还是陷阱?

最近的市场反弹将BTC价格推到了23000美元以上,让许多投资者感到惊讶。然而,与更高价格伴随而来的是,持有者和矿工卖出,从而退出流动性的动机增加,尤其是在2022年的长期痛苦的熊市之后。

最近市场从FTX跌出的交易区间反弹到高于实现价格(1.97万美元)的水平,这让许多投资者感到惊讶,激发他们做出相应的反应。

本文将讨论新投资者(短期持有者)、长期持有者和矿工的行为中值得注意的转变。对于新的投资者和矿工来说,最近的反弹激励了他们的卖出,借机退出并确保一些利润。另一方面,我们观察到长期持有者的韧性够强,他们持有的比特币跨越了6个月的币龄门槛,并被推到新的高点。

本报告经过探讨长线和短线群组的反应,旨在检查近期盈利能力的转变如何在改变市场参与者的行为模式中发挥作用。

🪟在本周链上控制面板中查看本报告涉及的所有图表

🔔本周报提出的警示想法可以在Glassnode Studio内设置。

🏴☠️本周链上周报已经被翻译成西班牙语, 意大利语, 中文, 日语, 土耳其语,法语, 葡萄牙语, 波斯语, 波兰语, 阿拉伯语 俄语, 越南语和希腊语。

📽️ 访问并订阅我们的Youtube频道,并访问我们的视频门户 获得更多的视频内容和指标教程。

几乎走出了困境

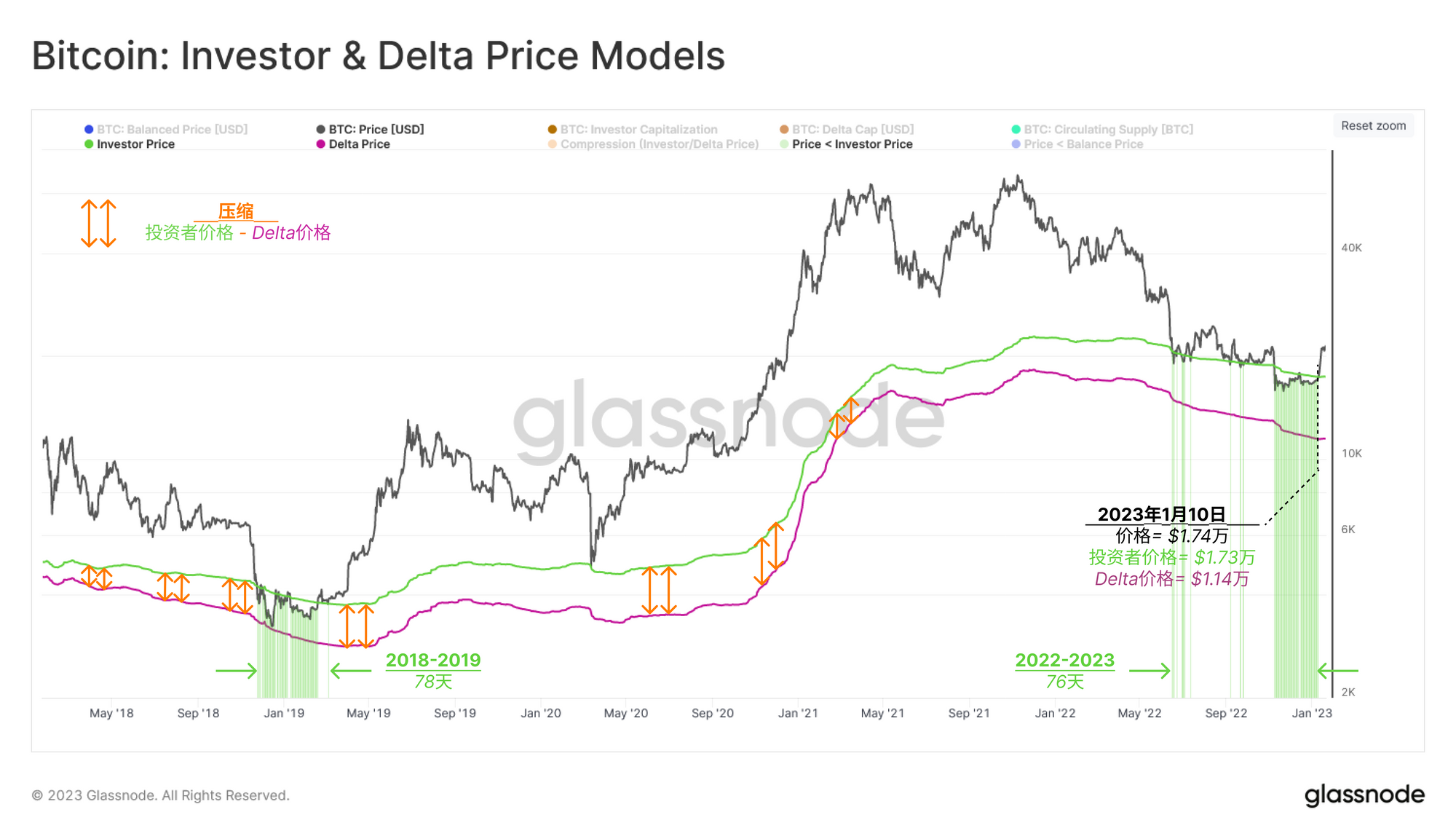

最近价格行动上升至21000至23000美元的区域,涉及回收多个链上定价模型,这在历史上标志着持有者行为模式的心理转变。

下图展示了我们 定价模型仪表板 中的两个具体模型,其中:

- 🟢投资者价格(1.74万美元)是由实现上限和热值之间的差异得出。它反映了所有已经被矿工卖出和分配的比特币的平均收购价格。

- 🟣Delta价格(1.14万美元)是由实现市值和所有时间平均市值之间的差异计算出来的。这产生了一个综合的链上和技术定价概念。

令人惊讶的是,整个2018-2019年的价格行动和目前的熊市底部发现阶段在投资者-delta价格区间的范围内花费的时间相似。这表明在这两个熊市的最黑暗阶段,持续的痛苦是相等的。

🪟相关仪表板:我们在BTC:中提供了一套多样化的模型,追踪群组的成本基础、公平价值估计和挖矿生产成本。 定价模型 仪表板,供高级会员使用。

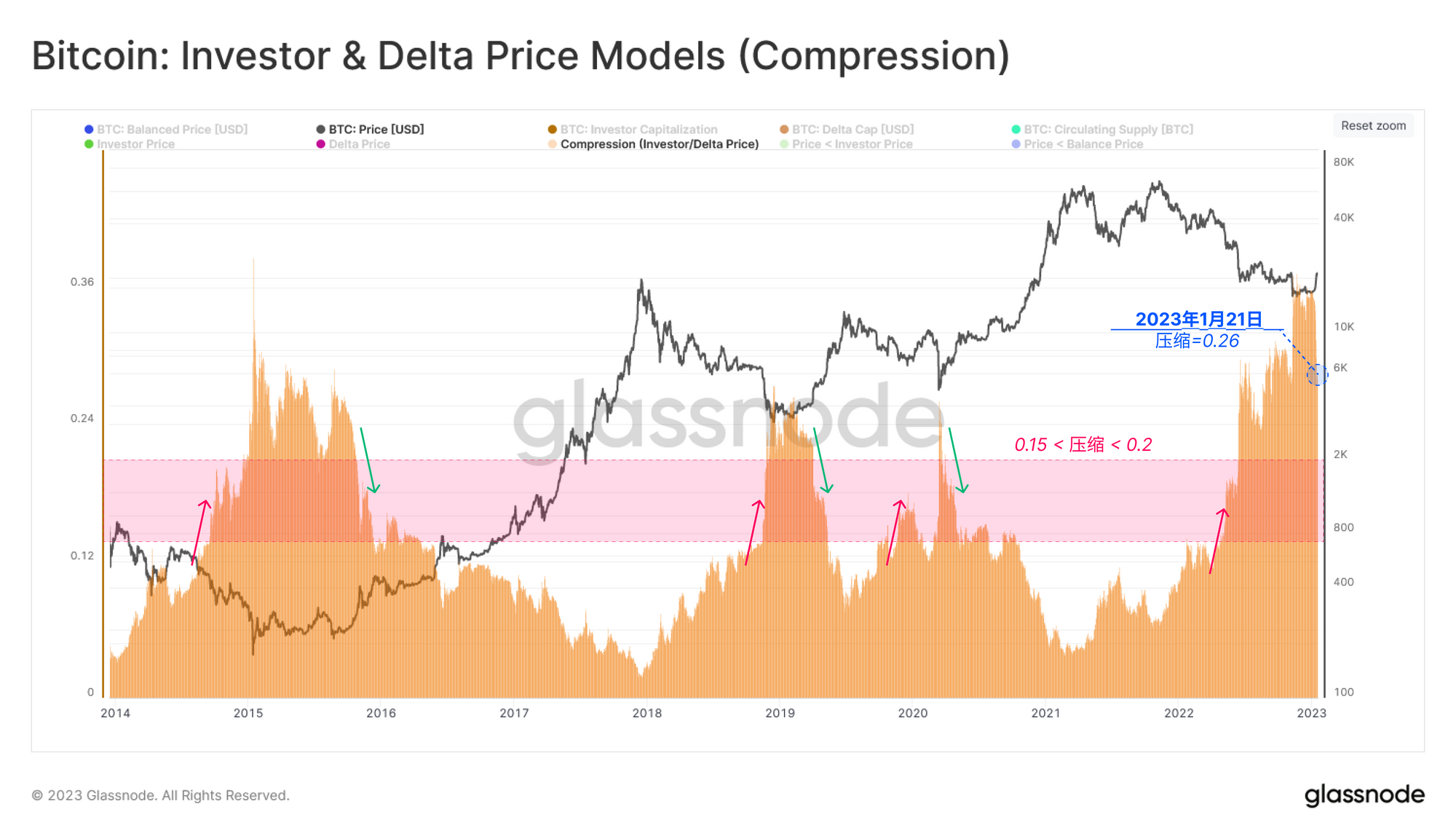

除了底部发现阶段的持续时间部分,我们可以衡量投资者-Delta价格范围的压缩,作为市场低估强度的近似。正如上面显示的↕,这个范围的压缩与变现市值或流入市场的资本量的变化幅度相关。

压缩=(投资者价格-Delta价格)/现货价格

评估这个Delta-投资者压缩概念的历史趋势,表明有一个阈值区(0.15-0.2 🟥),可以用来寻求确认底部发现阶段的开始️↗️和结束↘️。

考虑到目前的价格和压缩值,当市场价格收回2.83万美元时,将触发一个类似的确认信号。

隧道尽头的光

在评估定价模型的同时,我们可以调查其他链上方法,以估计当前市场势头的可持续性和强度。

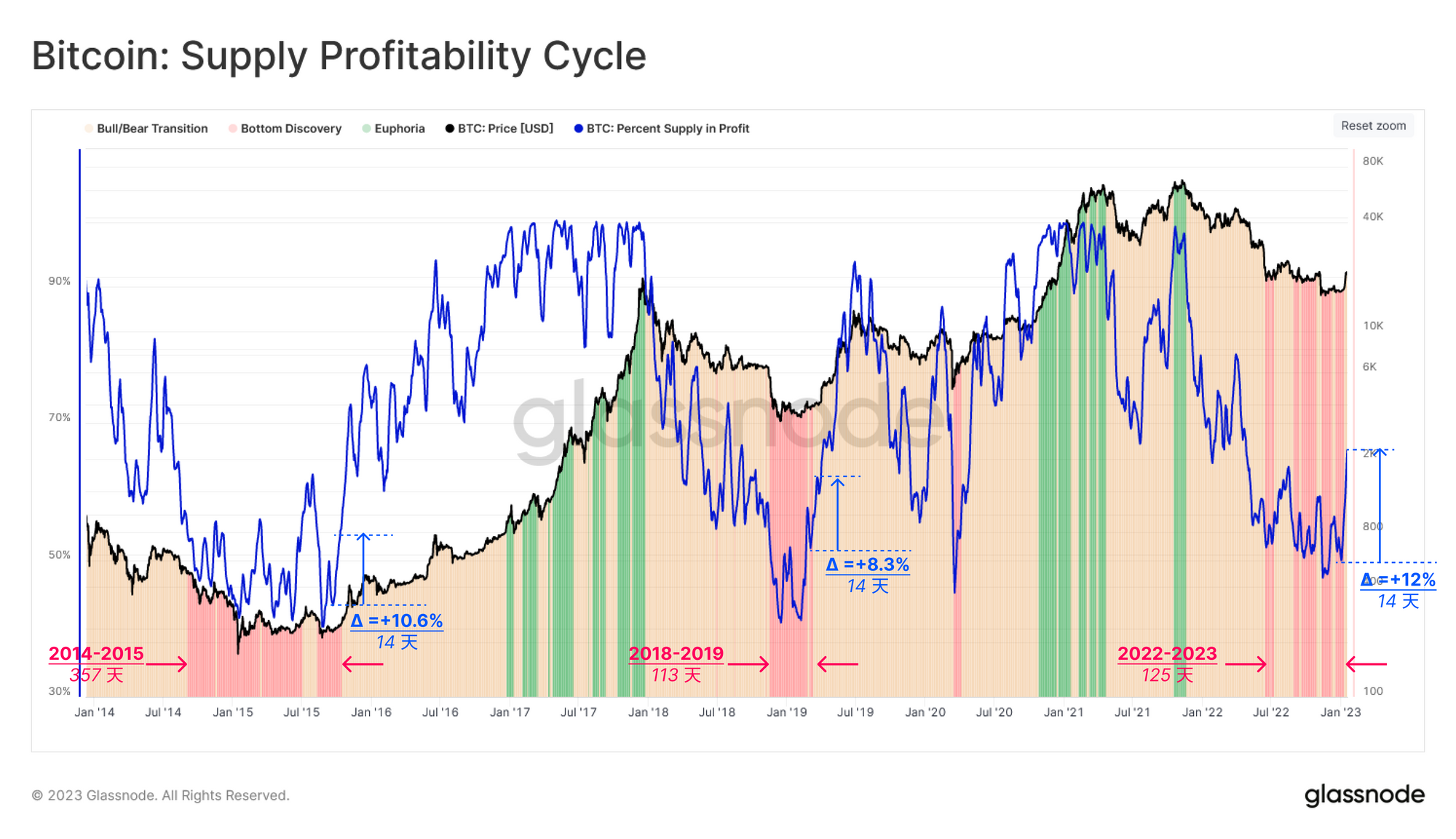

利润供应百分比是一个有洞察力的指标,可以追踪市场何时复苏,从底部发现阶段(亏损为主的状态)🟥过渡到利润和亏损之间更健康的平衡状态🟧。当利润供应百分比的周平均数在55%和80%之间时,我们可以认为这个过渡期是活跃的。

最近从1.69万美元到2.31万美元的反弹显示,利润供应百分比突然从55%飙升到67%以上。与之前的熊市相比,这14天内12%的激增是盈利能力最急剧的飙升之一。这提供了一个迹象,表明在2.33万美元以下有多少比特币交易量。

🗜️工作台提示:这些彩色区域是使用 if-then 语句建立的,当达到一个特定的利润供应百分比值时,该语句会突出显示价格。

从历史上看,任何供应(未实现)利润率的突然变化都会促使投资者做出反应,我们可以用描述实现利润和损失的指标来衡量。

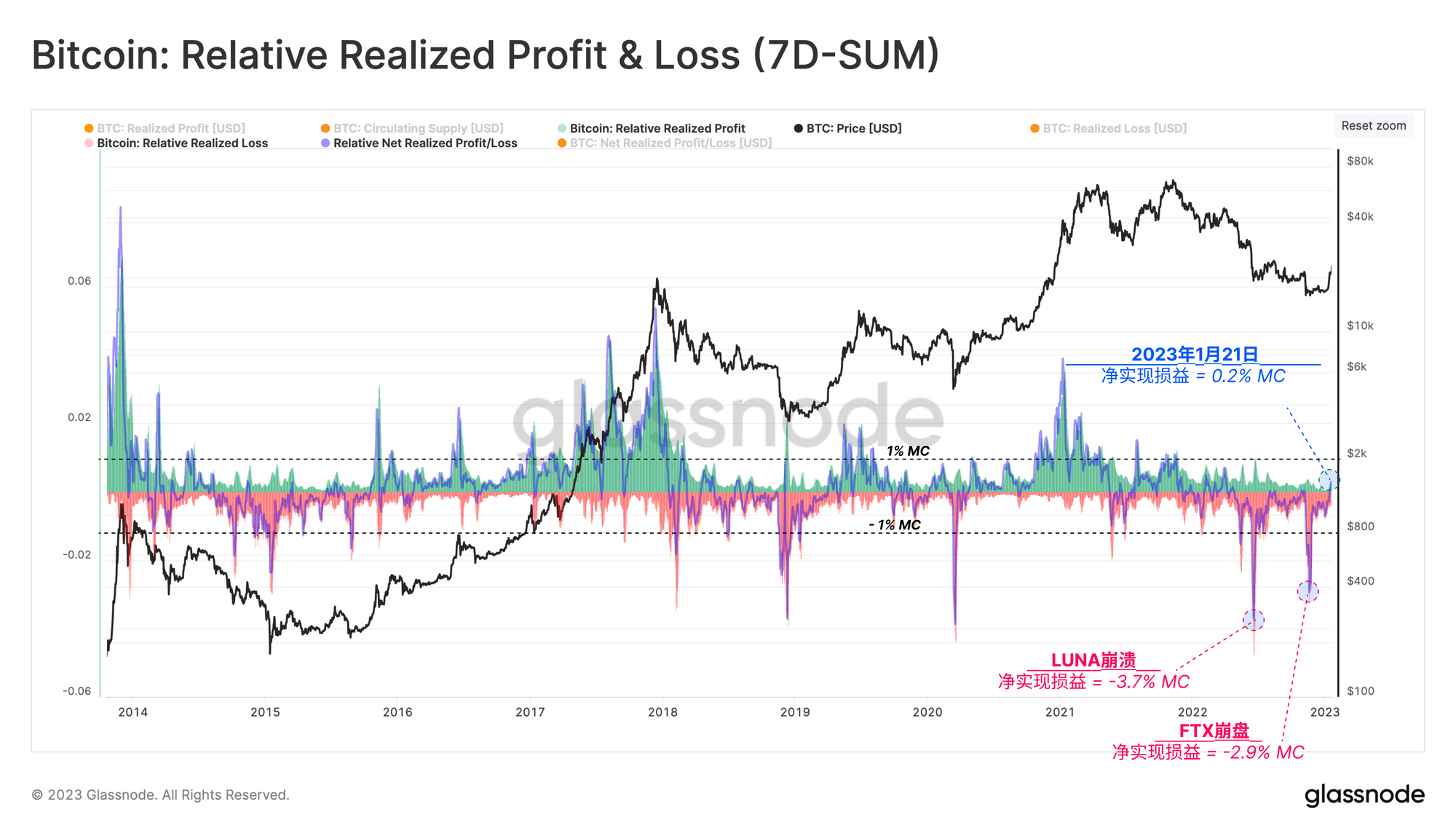

已实现的利润和损失指标衡量比特币在处置时和收购时的价值之间的差异。下面的图表显示了每周实现的利润和损失的总量,以及实现的净利润和损失。为了比较不同周期的幅度,每条轨迹都按市值进行了归一化处理。

- 🟩 7天实现的利润总和[美元]。

- 🟥 7天实现的损失总和[美元]。

- 🔵已实现的利润减去损失的7天净额。

目前的熊市始于2021年11月,已经经历了两次明显的大跌事件,每周实现的净损失分别为市值的-2.9%和-3.7%。这个制度现在已经转变为 "利润主导 "的制度,这是2022年下半年严重的去杠杆化压力之后的一个愈合迹象。

新投资者的机会

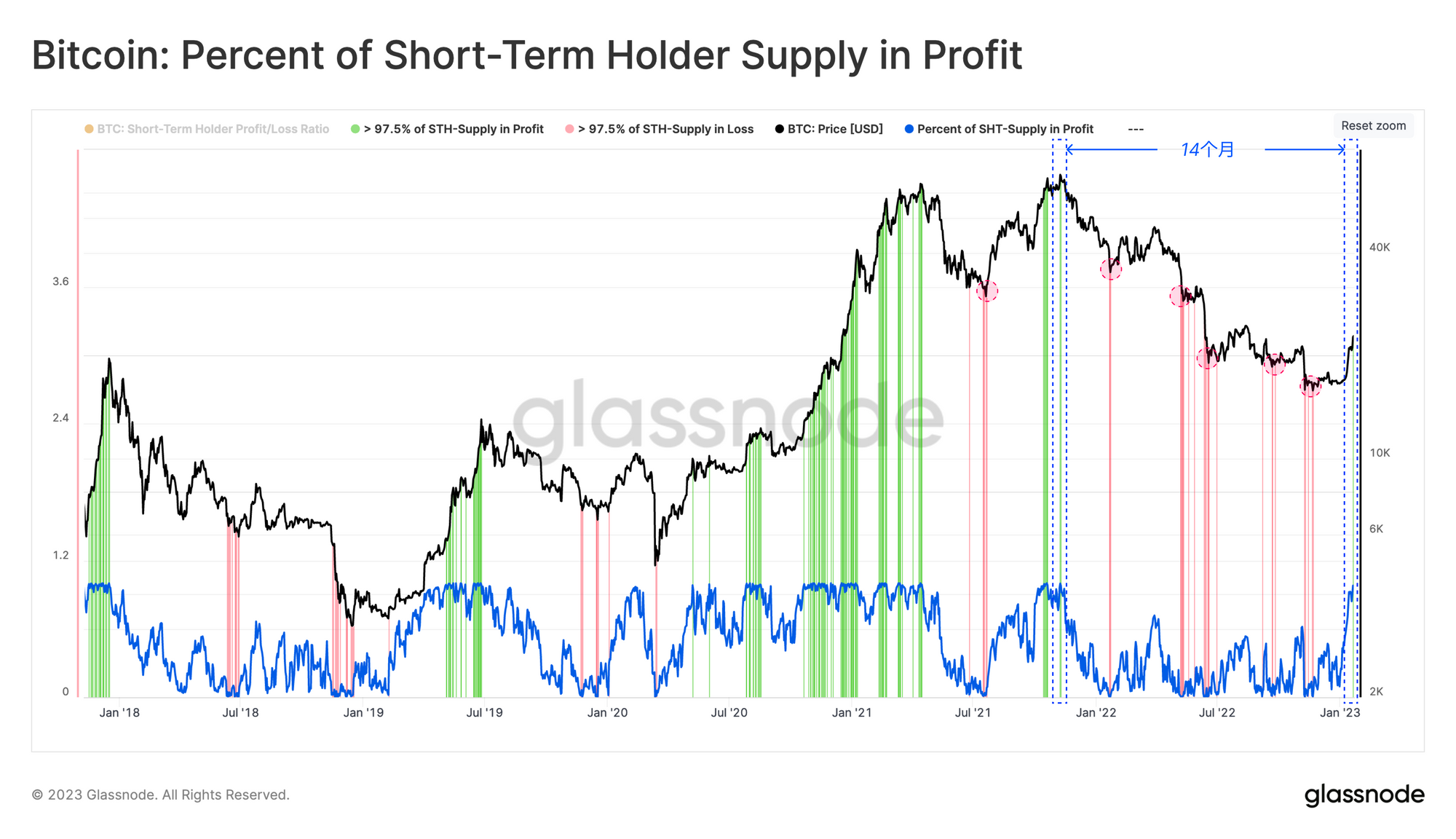

当市场处于长期的底部(或顶部)发现阶段时,新投资者的行为成为形成局部恢复(或修正)中枢点的一个影响因素。我们可以通过短期持有者供应盈利🔵的百分比来评估这种行为。

有趣的是,在熊市中,当>97.5%的新投资者🟥获得的供应处于亏损状态时,卖方枯竭的机会就会成倍增加。相反,当>97.5%的短期持有者供应处于盈利状态时,这些玩家往往会抓住机会,在收支平衡或盈利🟩时退出。

最近飙升至2.3万美元,将这一指标推至>97.5%的利润,这是2021年11月历史前高以来的第一次。鉴于这种利润率的大幅飙升,来自短期持有者的卖压的概率可能会相应增加。

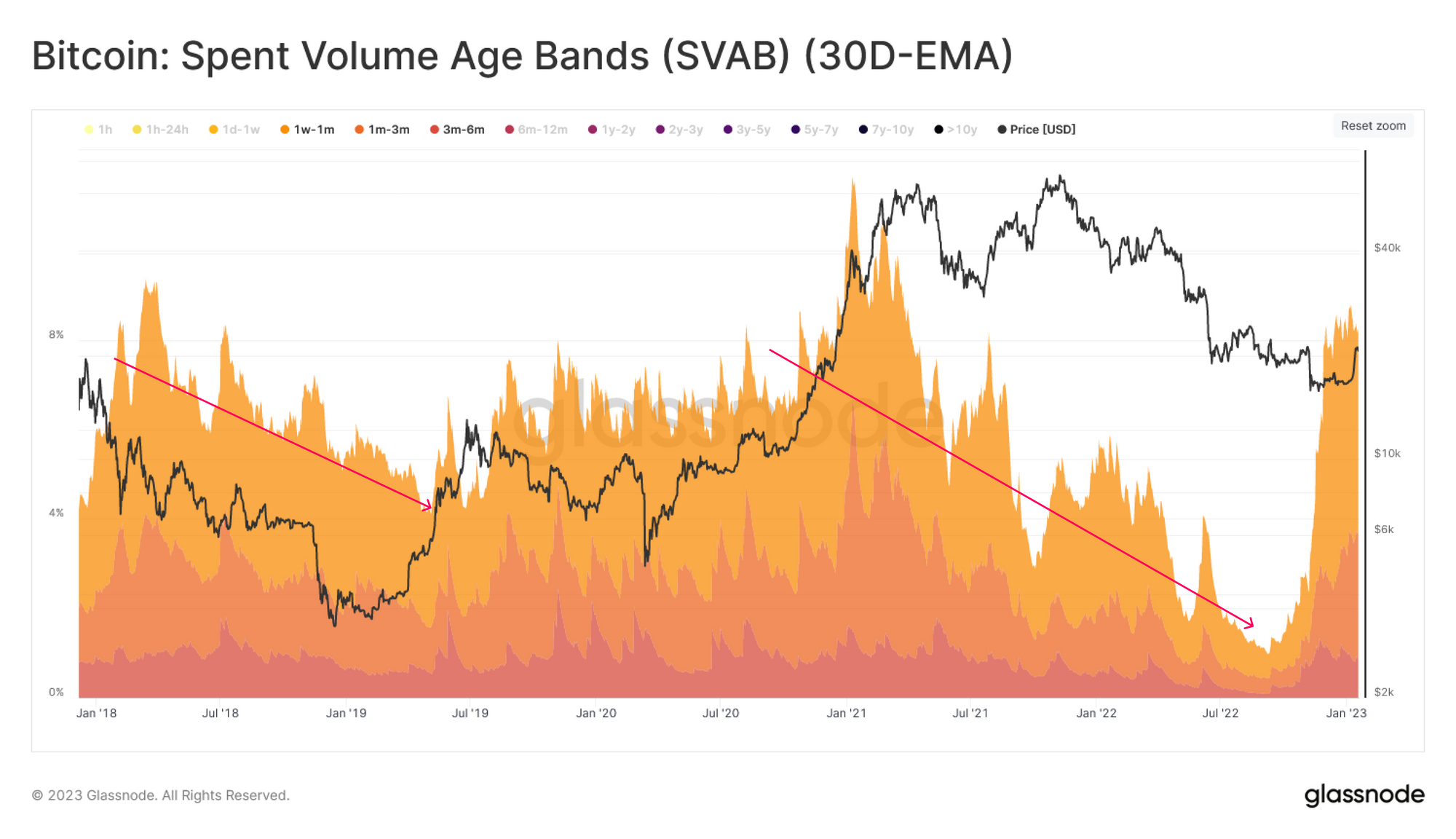

通过卖出量币龄段(SVAB)(30D-EMA)指标来观察这些新持有者的支出量,我们可以看到这种盈利能力的飙升是如何推动该群组的卖出量远高于长期下降趋势。

因此,目前涨势的可持续性可以被认为是流入的需求和新部署的需求之间的平衡,符合了这些较高价格从投资者钱包中抽出的供应。

坚定的信念

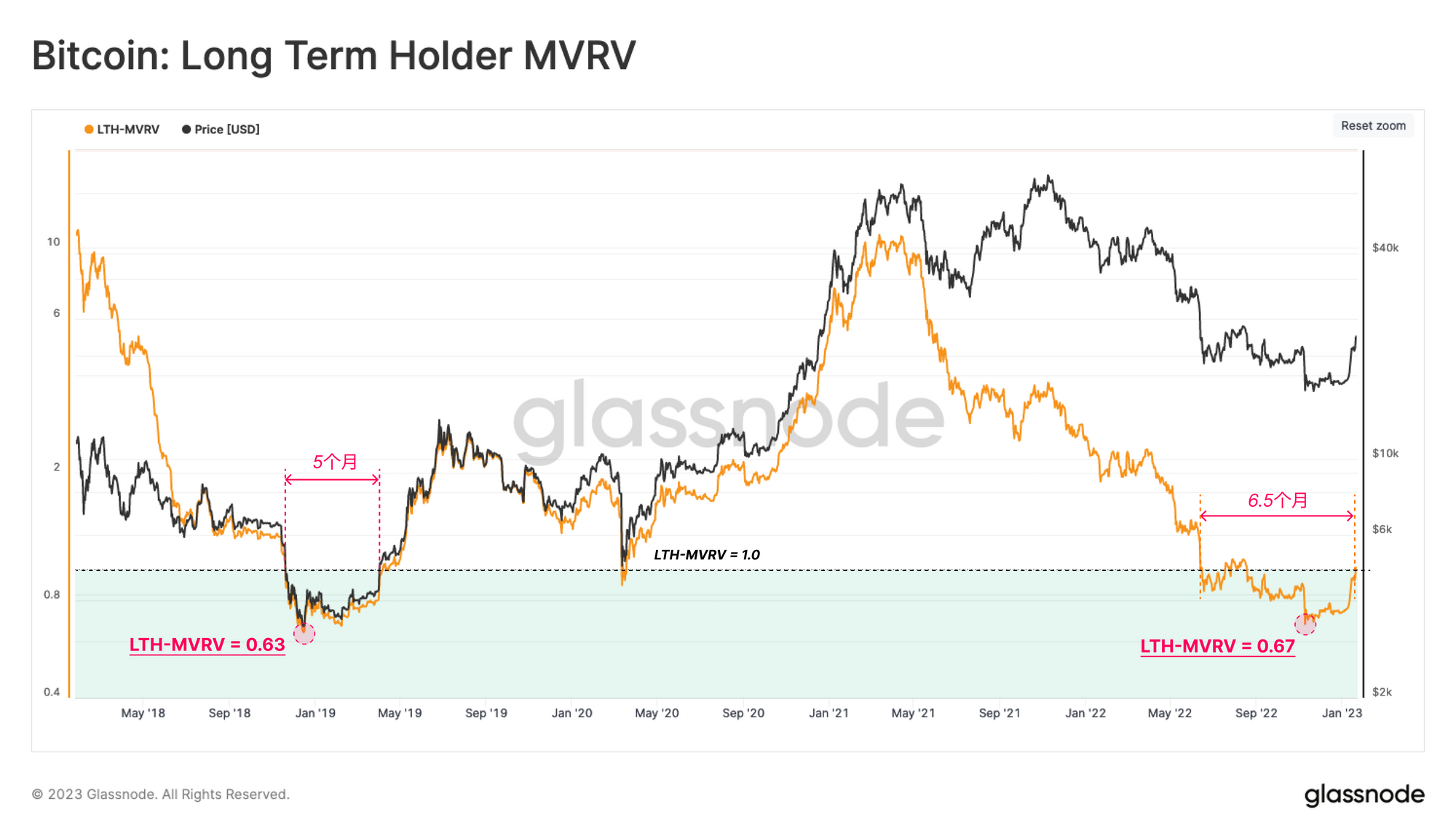

孤立地评估短期持有者的盈利能力和行为,并不能对市场进行全面评估。因此,我们将进行同样的研究,但重点放在长期持有者群体上,其中许多人是2021-22年的投资者,他们持有的比特币仍有绝大部分处于亏损。

LTH-MVRV🟠比较了长期持有者群组的成本基础与现货价格,利用这个指标,我们拥有了对持有的未实现的利润或损失的洞察力。

追踪这一指标显示,在六个半月之后,市场价格终于恢复到长期持有者的成本基础之上,即2.26万美元。说明长期持有者的平均值刚刚超过他们的盈亏平衡基础。

考虑到LTH-MVRV在1以下🟩交易的时间长度和最低值,到目前为止,正在发展熊市与2018-2019年非常相像。

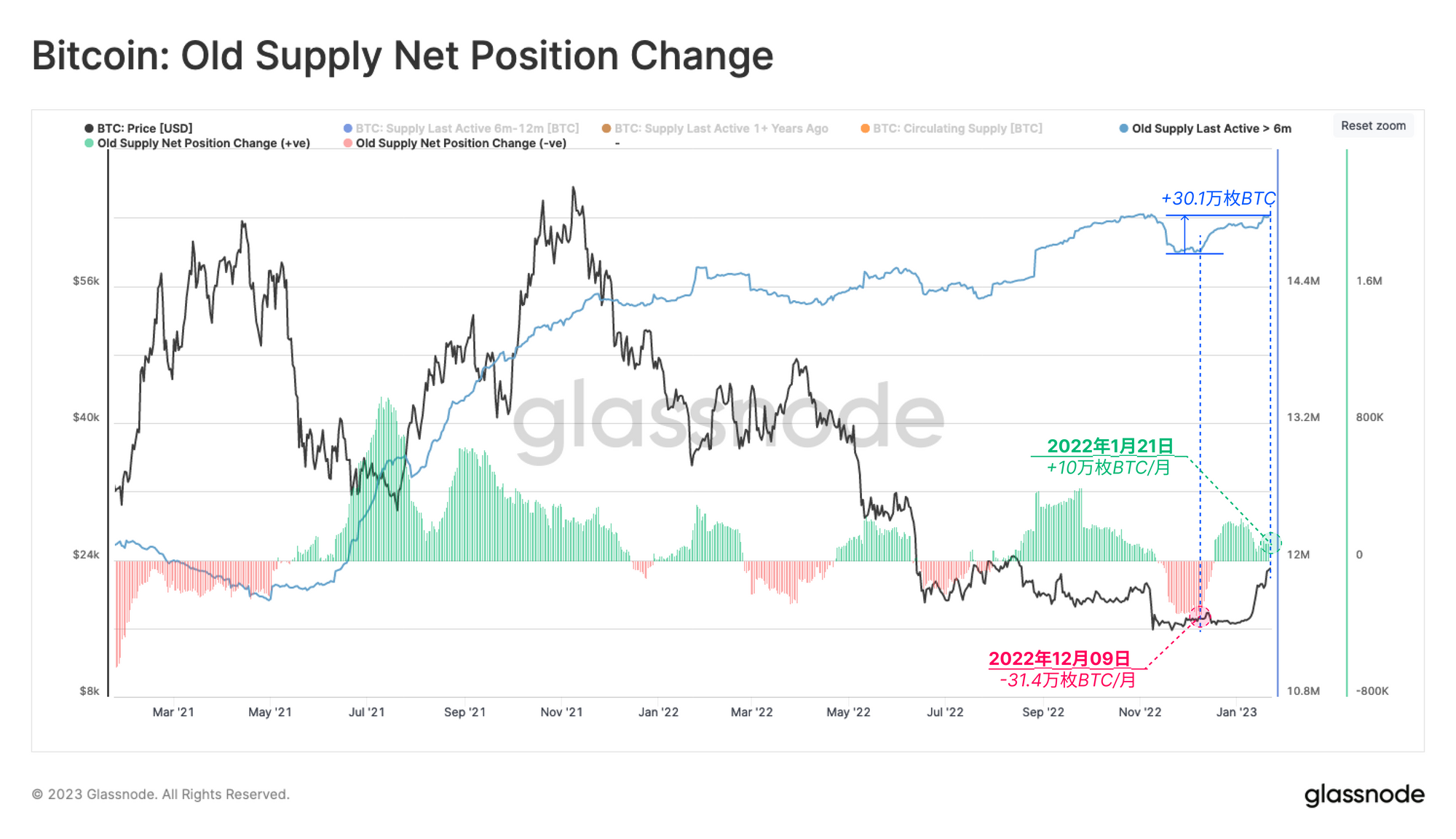

尽管从历史上被低估的情况下复苏,但值得注意的是,自12月初以来,币龄在6个月以上的比特币(旧供应)🔵的数量增加了30.1万枚BTC。这种分歧突出了通过最近市场反弹的囤币党信念的力量。

换句话说,囤币党持有的供应量已经从FTX崩溃后的-31.4万BTC/月的收缩,转变为+10万枚BTC/月的扩张速度。

🪟相关仪表板:更多关于长线和短线持有者行为的信息可以在我们的 BTC上找到: 囤币波动力学高级会员的仪表板。

矿工们在反弹中卖出

与短期持有者类似,矿工们也利用最近的价格升值来加固他们的资产负债表。

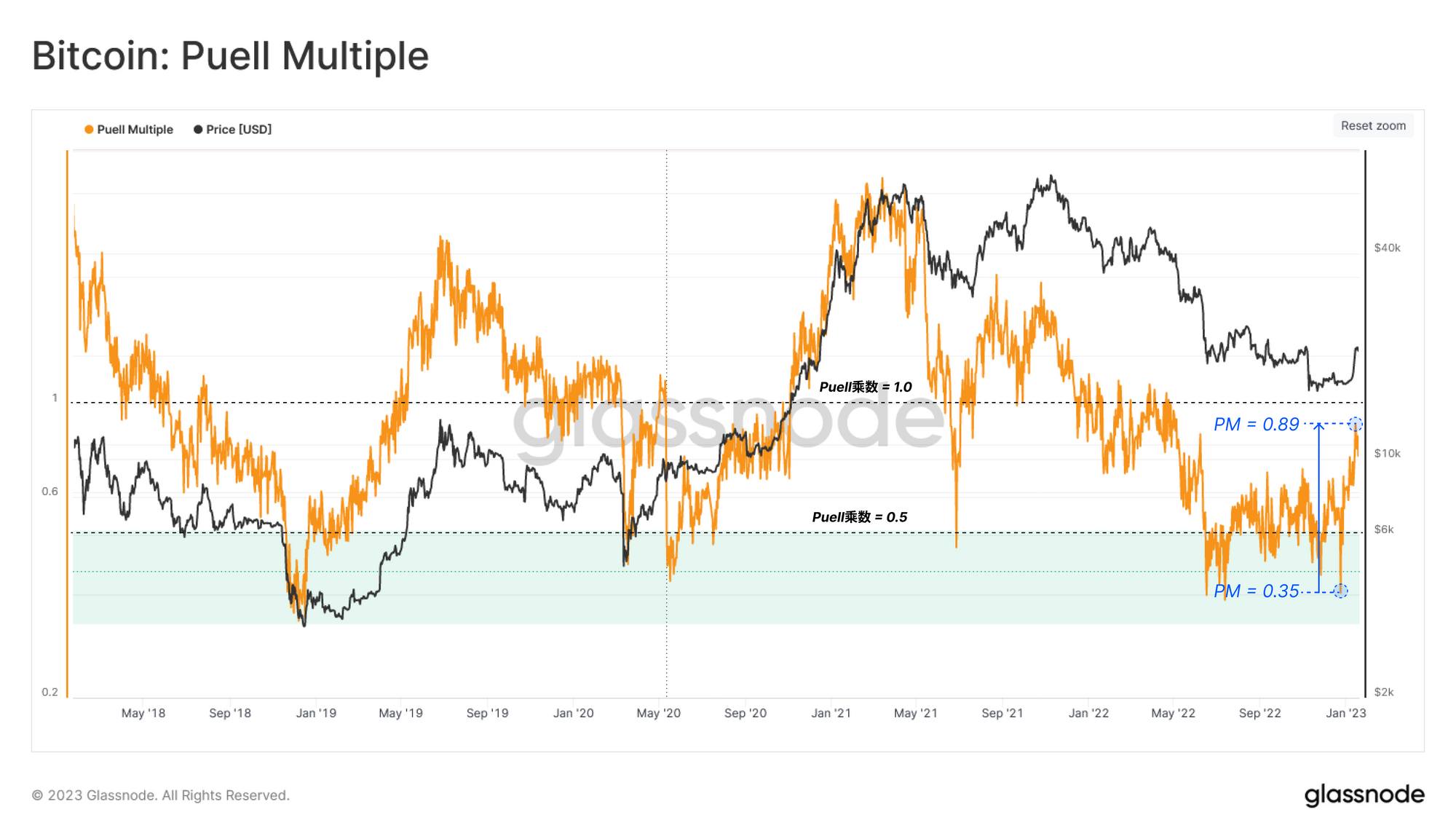

Puell倍数🟠是矿工日收入总量(以美元计)与年平均数之间的比率。它显示,与1月初相比,相对的矿工收入增加了254%,突出了整个熊市中该行业经历的巨大的财务压力。

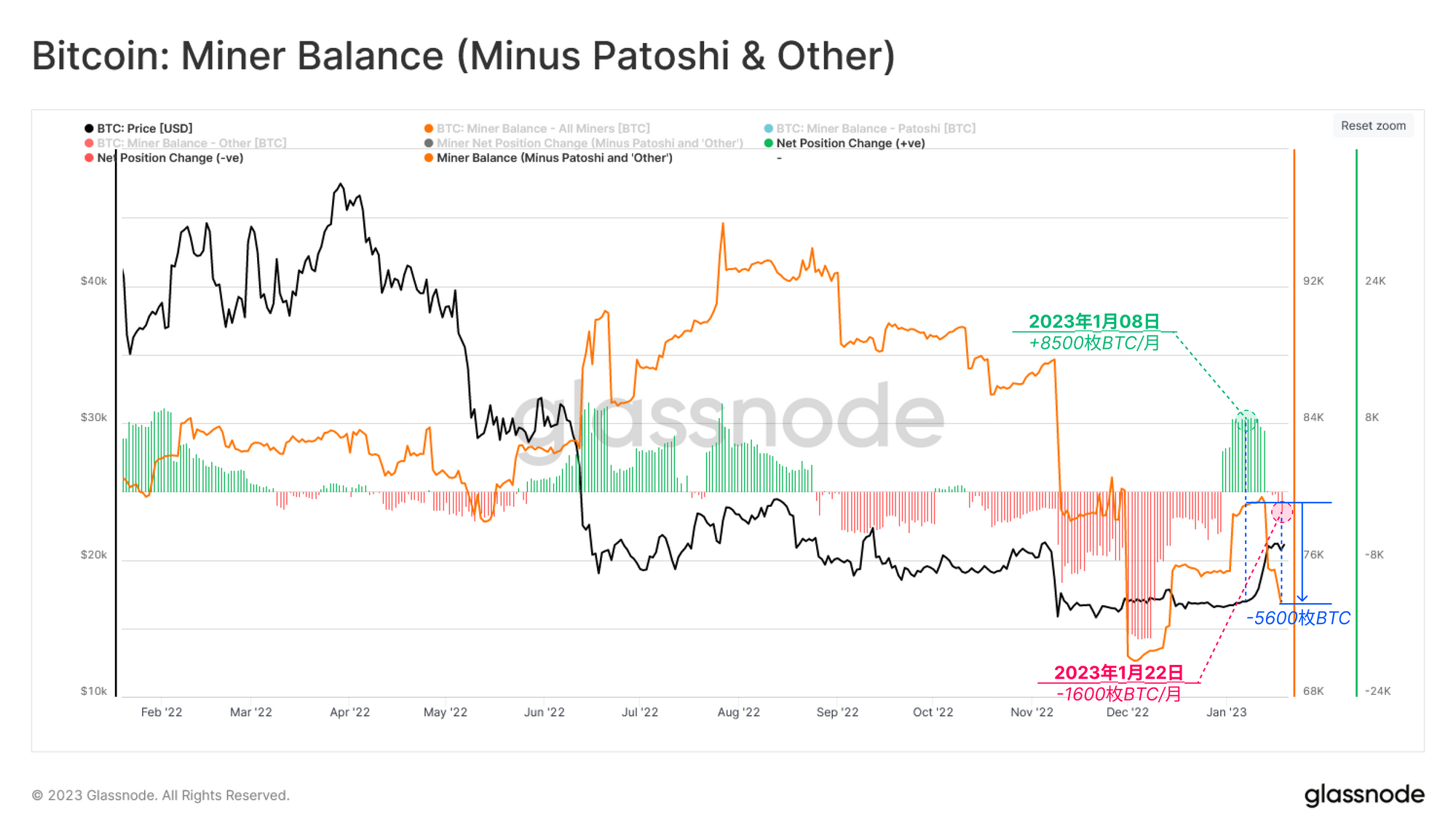

随着矿工以美元计价的收入的明显恢复,由此产生的行为转变已经从每月+8500枚BTC的积累,转为每月-1600枚BTC的卖出。自1月8日以来,矿工们已经卖出了大约-5600枚BTC,并经历了一个净余额下降的YTD。

结论

最近的价格从12月的低点回升到2.32万美元以上,大大改善了投资者的全面盈利能力。参考多个价格模型,我们可以看到,最近的反弹已经收回了几个成本基础模型,并将以利润持有的供应量的主张推到更有利的区域。

然而,在漫长的熊市之后,更高的价格和利润的诱惑往往会促使供应重新进入流动性流通。对群组行为的分析表明,短期持有者和矿工已经受到当前机会的激励,准备变现其持有的一部分比特币。

相反,长期持有者持有的供应量继续增长,说明这一群体的力量和信念的强大。鉴于长期持有者对宏观趋势的影响,观察他们的卖出可能是未来几周需要跟踪的一个关键工具集。

免责声明:本报告不提供任何投资建议。所有的数据只提供信息和教育的目的。任何投资决定都不应基于这里提供的信息,你要对自己的投资决定负全责。

产品更新

12月是市场相对平静的一个月,但Glassnode团队仍在努力工作,展示我们的新功能发现页面,4个新的仪表板,和23个工作台。请参阅我们最新的 12月产品更新 以了解完整的概况。

翻译的频道

我们也很自豪地推出了新的社交媒体渠道,包括:

- 西班牙语(分析师:@ElCableR, 电报, 推特)

- 葡萄牙语 (分析师:@pins_cripto, 电报, 推特)

- 土耳其语(分析师:@wkriptoofficial, 电报, 推特)

- 波斯语(分析师:@CryptoVizArt, 电报, 推特)

- 在 Twitter上关注我们并联系我们

- 加入我们的 Telegram 频道

- 访问 Glassnode论坛 ,与社区成员进行长篇讨论和分析

- 关于链上指标和活动图,请访问Glassnode Studio

- 关于链上核心指标和交易所活动的自动警报,请访问我们的Glassnode 警示推特。