市场未能跨越成本基础

比特币价格无法突破一系列的链上心理水平位,既与2021-22年周期的老手有关,也与鲸鱼群组有关。获利卖出和资本流动已经开始发生,尽管按照历史标准,这些操作的量仍然很低。

本周数字资产市场交易走低,比特币从23871美元的高点下跌,跌至22199美元的周低点。正如我们将在本版讨论的那样,周高点与几个心理上重要的实现价格水平相吻合,这与上个周期的持有者和2018年周期以来一直活跃的巨鲸实体有关。

在本版中,我们将探讨这些不同的实现价格,以及与资本流入、转让量和获利卖出有关的指标,这些指标通常在市场试图过渡到熊市领域时出现。

🪟请在 本周链上控制面板中查看本报告涉及的所有图表。

🔔本周报提出的警示想法可以在Glassnode Studio内进行设置。

️🏴☠️本周链上周报已经被翻译成西班牙语, 意大利语, 中文, 日语, 土耳其语,法语, 葡萄牙语, 波斯语, 波兰语, 阿拉伯语 俄语, 越南语和希腊语。

📽️ 访问并订阅我们的Youtube频道,并访问我们的视频门户 获得更多的视频内容和指标教程。

围绕成本基础的争夺

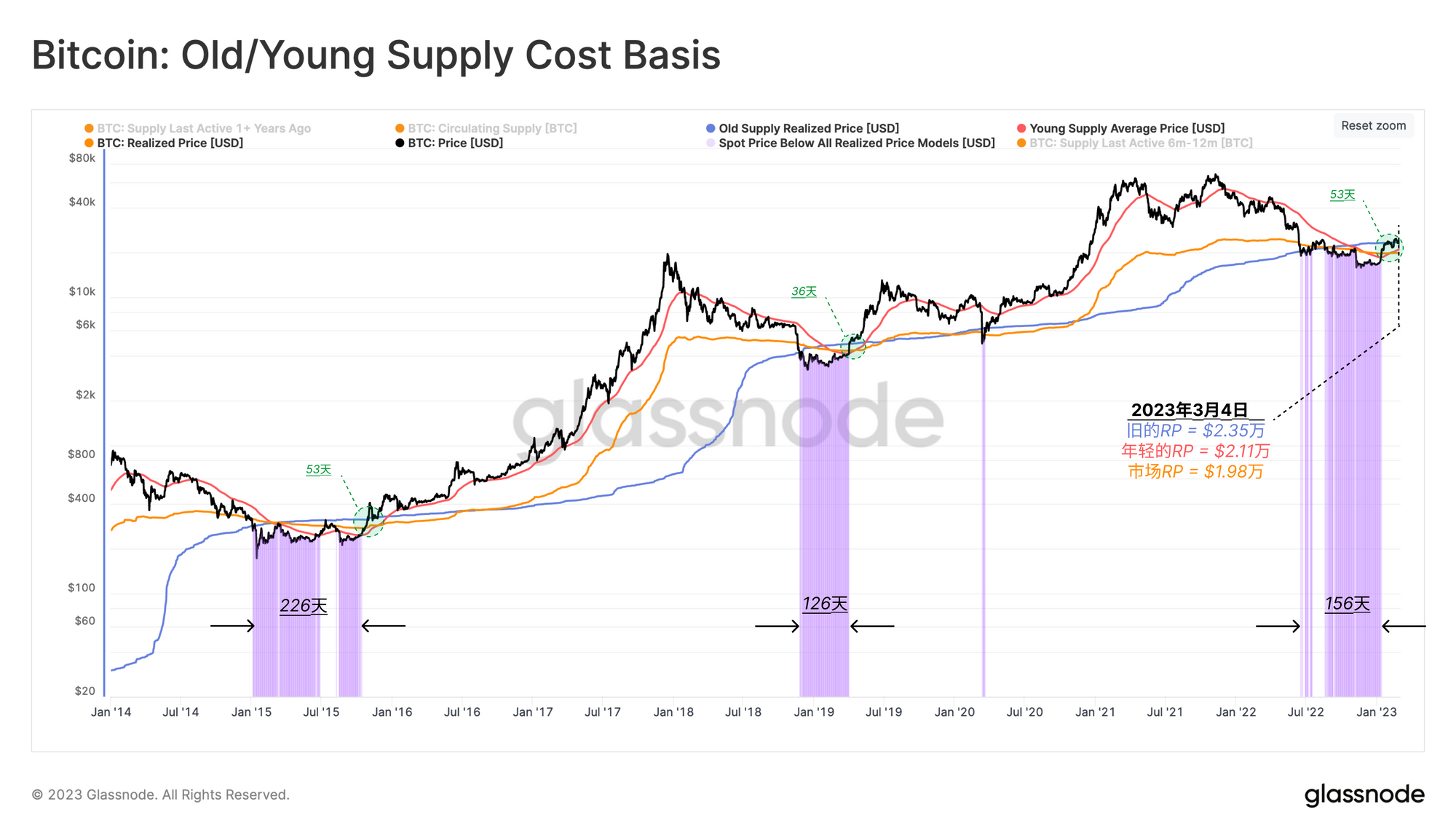

除了传统的技术指标外,我们可以使用根据链上原则而创建定价模型, 来估计供需界限。

在各种链上估值模型中,利用比特币经济中各种群组的平均收购价格,我们做出了价格范围的估计,这些都是重要的心理点位。下面的图表比较了三个群组的这些成本基础估计(实现价格):

- 🔴年轻供应量的实现价格($2.1万),这是过去~6个月内转手的比特币的平均价格。

- 🟠市场实现价格($1.98万),是所有比特币持有者的平均值。

- 🔵旧供应实现价格($2.35万),这是持有期至少~6个月的比特币的平均购买成本。

我们看到,本周,现货价格在达到与旧供应实现价格一致的水平上时,未能实现突破继续上涨。这些旧币中有许多是由2021-22年周期的买家持有的,他们的仓位处于亏损状态。

🔔警报消息: 价格 向上突破2.35万美元将意味着一个高于长期持有者实现价格的反弹,意味着所有群组的平均持有人重新进入获利状态。

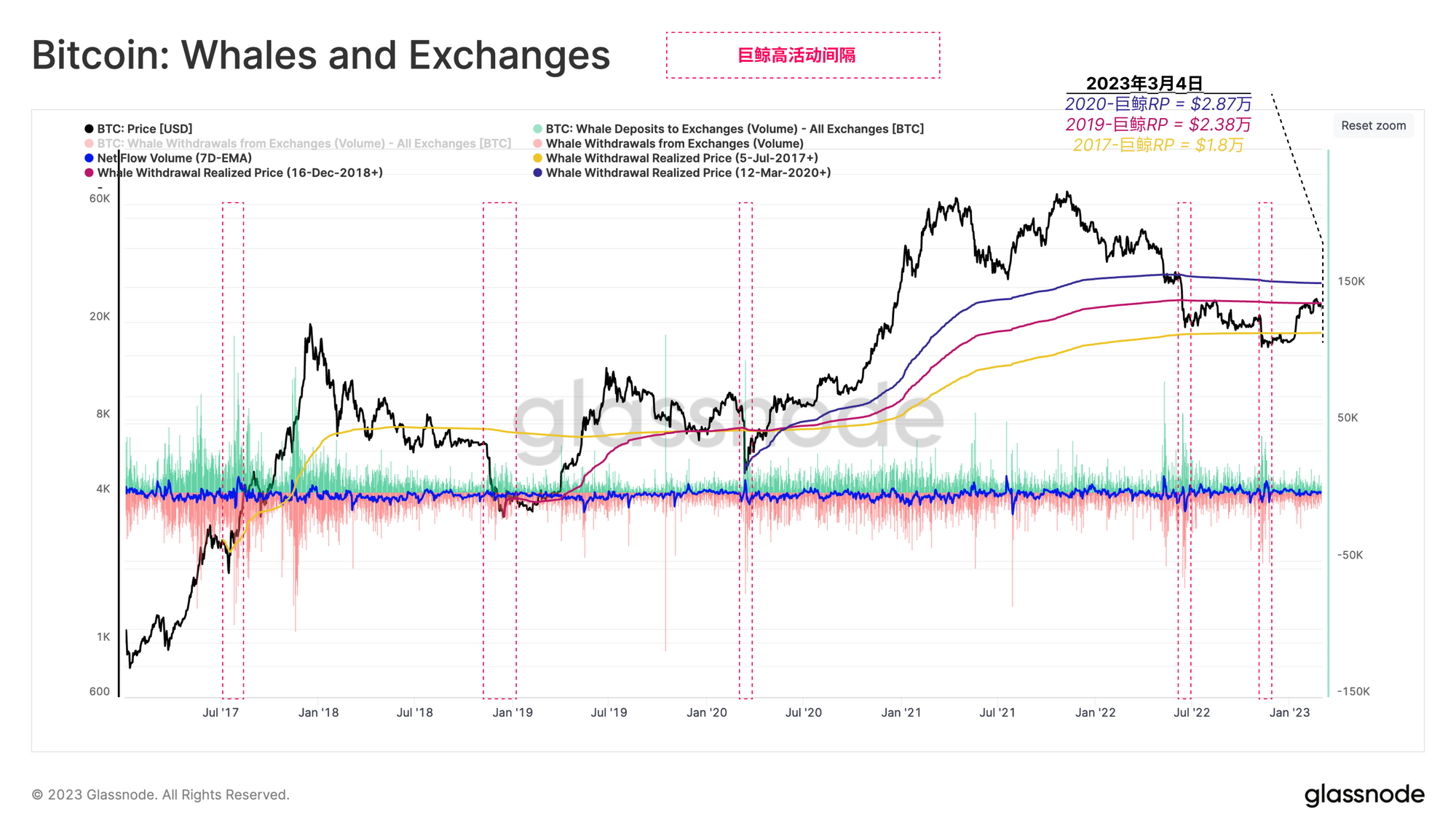

除了时间群组,投资者的行为也可以根据钱包大小群组来评估。在比特币生态系统的所有知名实体中,巨鲸(持有超过1000枚比特币)总是经常成为投机者关注的中心。

下面的图表概述了巨鲸群组的平均收购价格,只考虑了流入和流出交易所的比特币。图表中的线条从以下主要市场底部开始绘制,力求为每个周期时代提供最有利的距今平均收购价格。

- 🟡自2017年7月以来,Binance的推出

- 🔴2018年12月以来,在2018年熊市的周期低点。

- 🔵 2020年3月,在COVID抛售的底部。

2022年11月初,当市场暴跌至~18000美元以下时,所有三个巨鲸子集团的持币都进入了未实现的损失。值得注意的是,最近的复苏停滞在2018年12月+时巨鲸的成本基础附近🔴($2.38万),与旧供应实现的价格相吻合。

🗜️工作台提示:这个平均成本价格可以用交易所提币累积量来计算,并设置一个开始日期 cumsum(m1,since?)

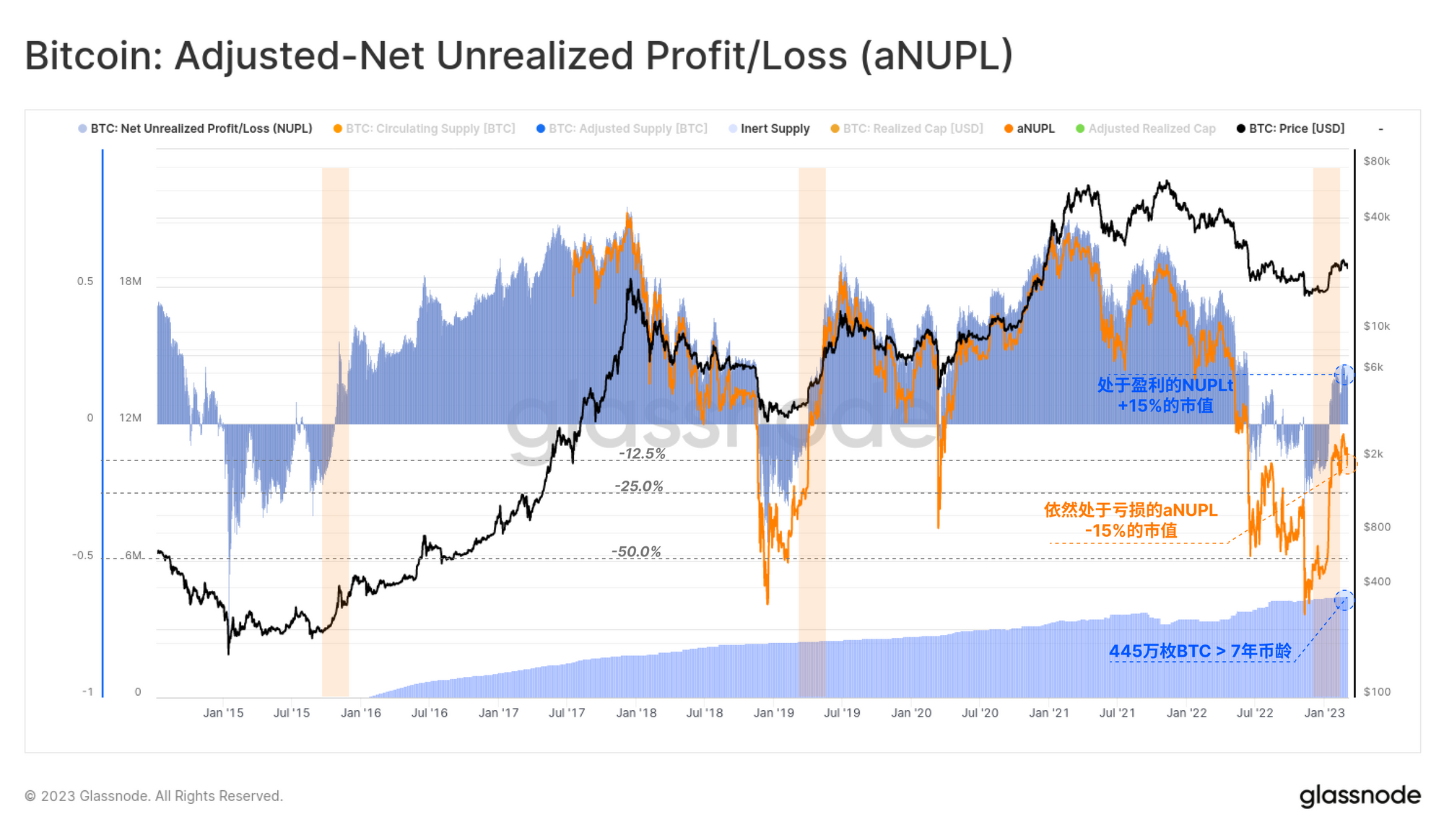

我们可以合理地将市场的当前状态描述为过渡阶段,这通常发生在熊市的后期阶段。这一论断可以从未实现利润/损失净值(NUPL)指标中观察到。

自1月中旬以来,NUPL的周平均数已经从未实现净亏损的状态转变为正值。这表明,普通比特币持有者现在持有的未实现净利润规模约为市值的15%。这种模式类似于以前熊市中的过渡阶段的市场结构🟧。

我们还可以减去已经丢失的比特币,即锁定了7年以上的未实现利润的供应,返回这个指标的调整变化(aNUPL)🔵。通过这个衡量标准,市场只是勉强低于收支平衡,可以说仍处于熊市的范围内。

🪟相关仪表板:我们的 "从比特币熊市中恢复" 仪表板旨在跟踪可持续的、多方面的恢复似乎正在进行。

走向正确方向的提示

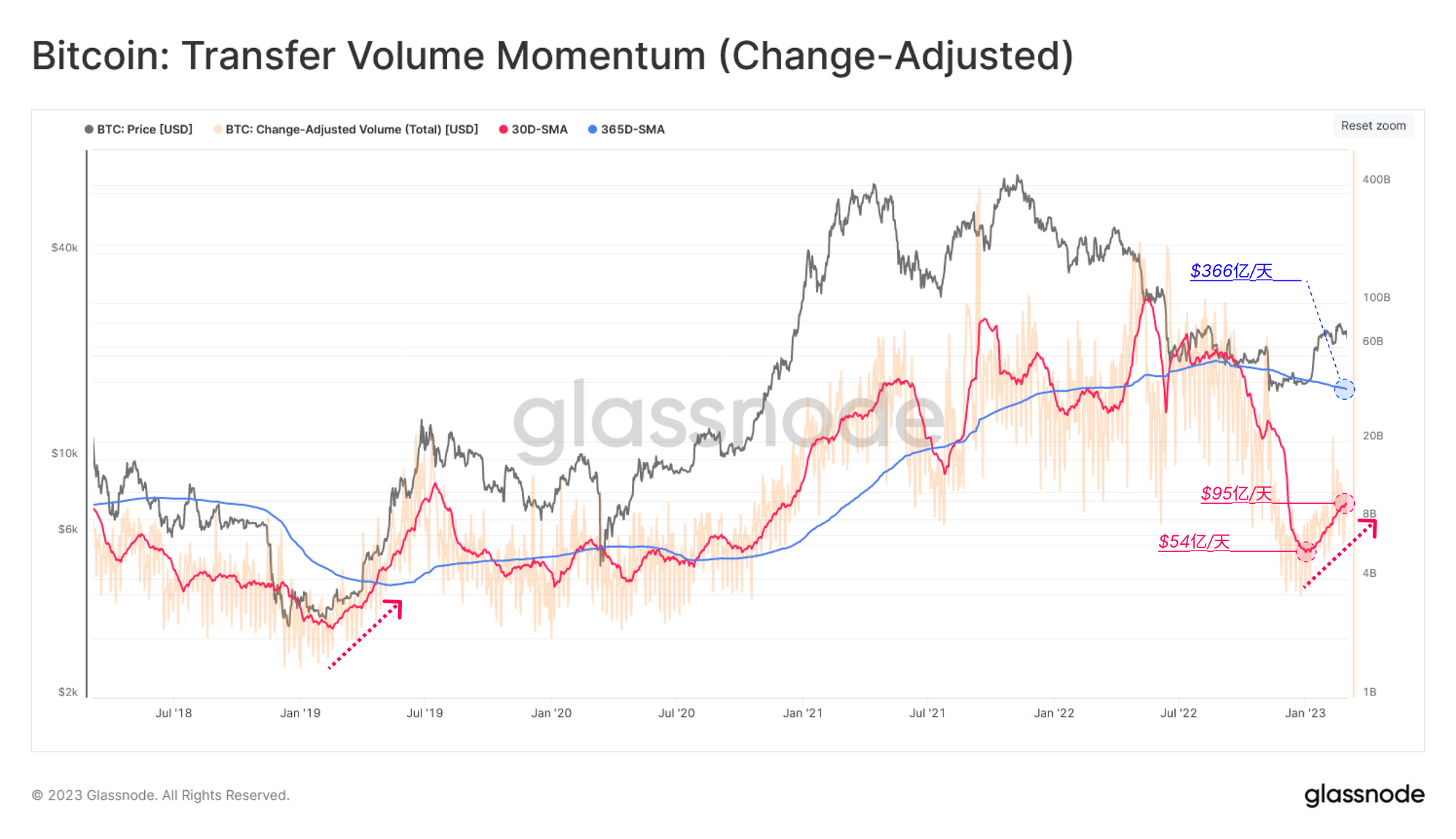

在一个建设性的过渡阶段,采用率增长的一个典型标志是新资本被吸引流入市场。我们可以通过转账量的角度进一步探讨这种势头的变化,转账量往往会随着市场上资本的总水平而波动。

因此,我们将比较新转账量的月平均数🔴和年平均数🔵,来强调主导情绪的相对变化,并帮助识别网络活动的潮汐转向。

自1月初以来,月度转账量增加了79%,达到每天95亿美元。然而,这仍然大大低于年度平均水平,尽管这个长期的平均水平在很大程度上受到与FTX/Alameda有关的大量清洗量的影响(参考我们的第3周链上周报)。

警报想法: [USD]转账量(30D-SMA)向上突破~360亿美元将预示着强劲的资本潮的回归。

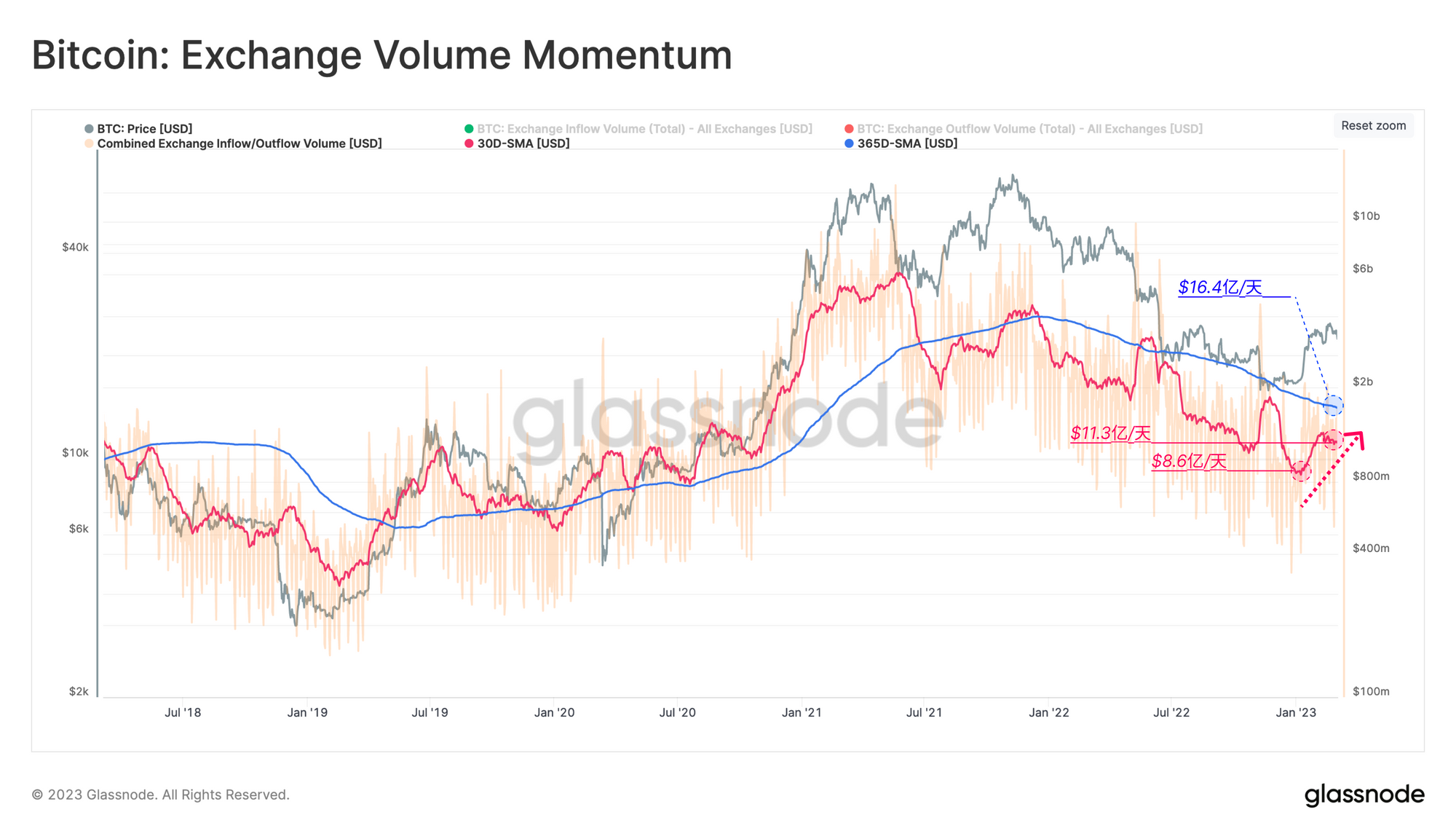

我们可以用专门与链上交易所交易量相关的类似势头图来补充这一观察,因为投资者和交易者通常随着资本的进入而变得更加活跃。通过这个指标,我们可以观察到月度和年度平均值更加接近,势头开始上升。自1月初以来,交易所流量的月平均数增加了34%,然而,它仍然低于每天16.4亿美元的年平均数。

🔔警报想法: 以美元计价的交易所流入或流出量 (30D-SMA)向上突破16亿美元将预示着近期交易所相关流量向年度基线回归。

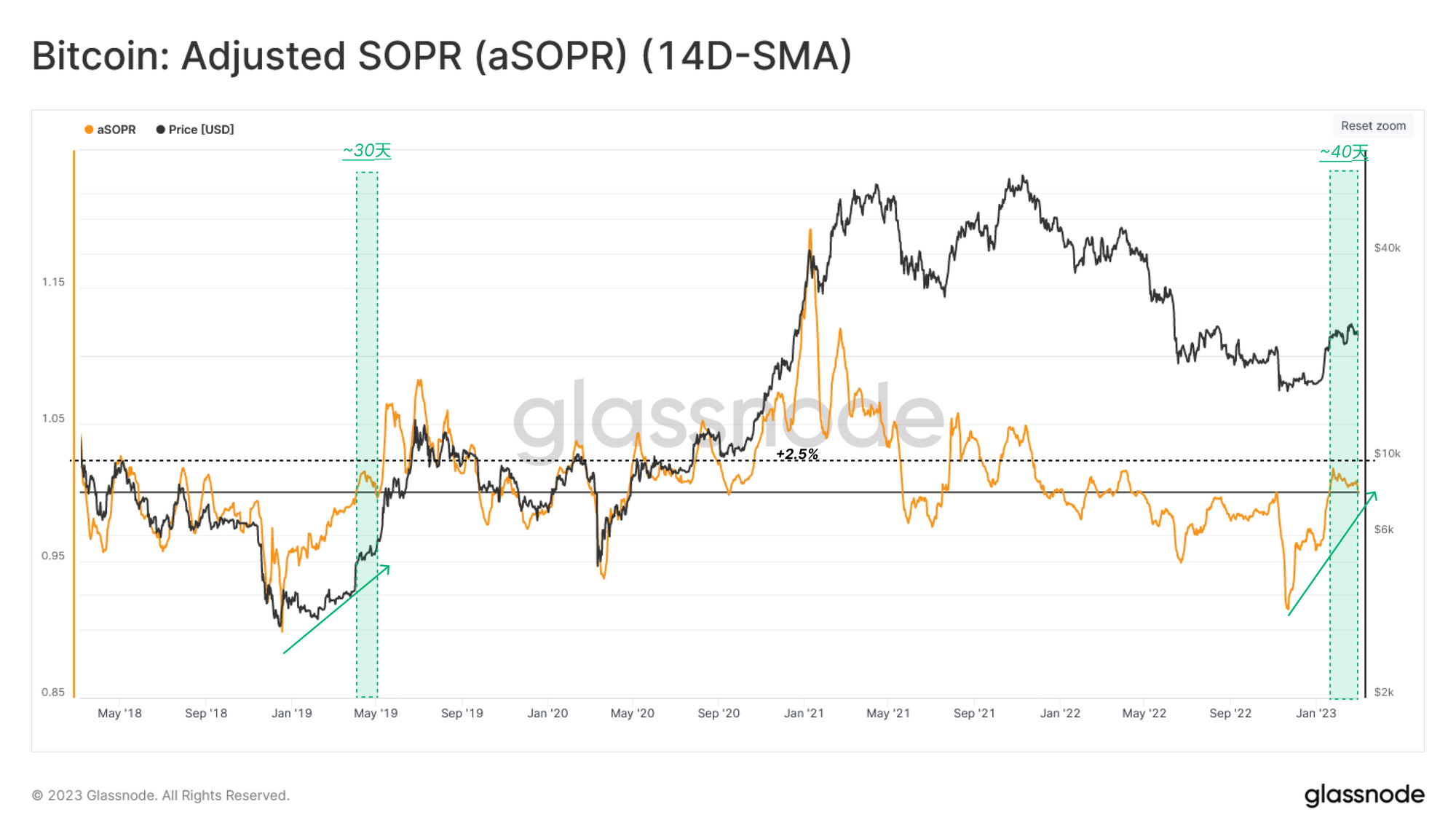

获利卖出

随着更多的比特币开始在网络上流动,我们可以参考aSOPR指标来评估交易人实现的平均利润(或损失)。到目前为止,aSOPR的14天平均值已经持续交易了40天🟩,高于1.0的数值。

这种模式强调了自2022年3月以来第一次持续的获利卖出,并反映了流入资本的非微不足道的回报,足以吸附所获利润。

当市场从深度和长时间的损失中恢复过来时,持续在1.0以上交易的SOPR的回归是一个典型的特征。

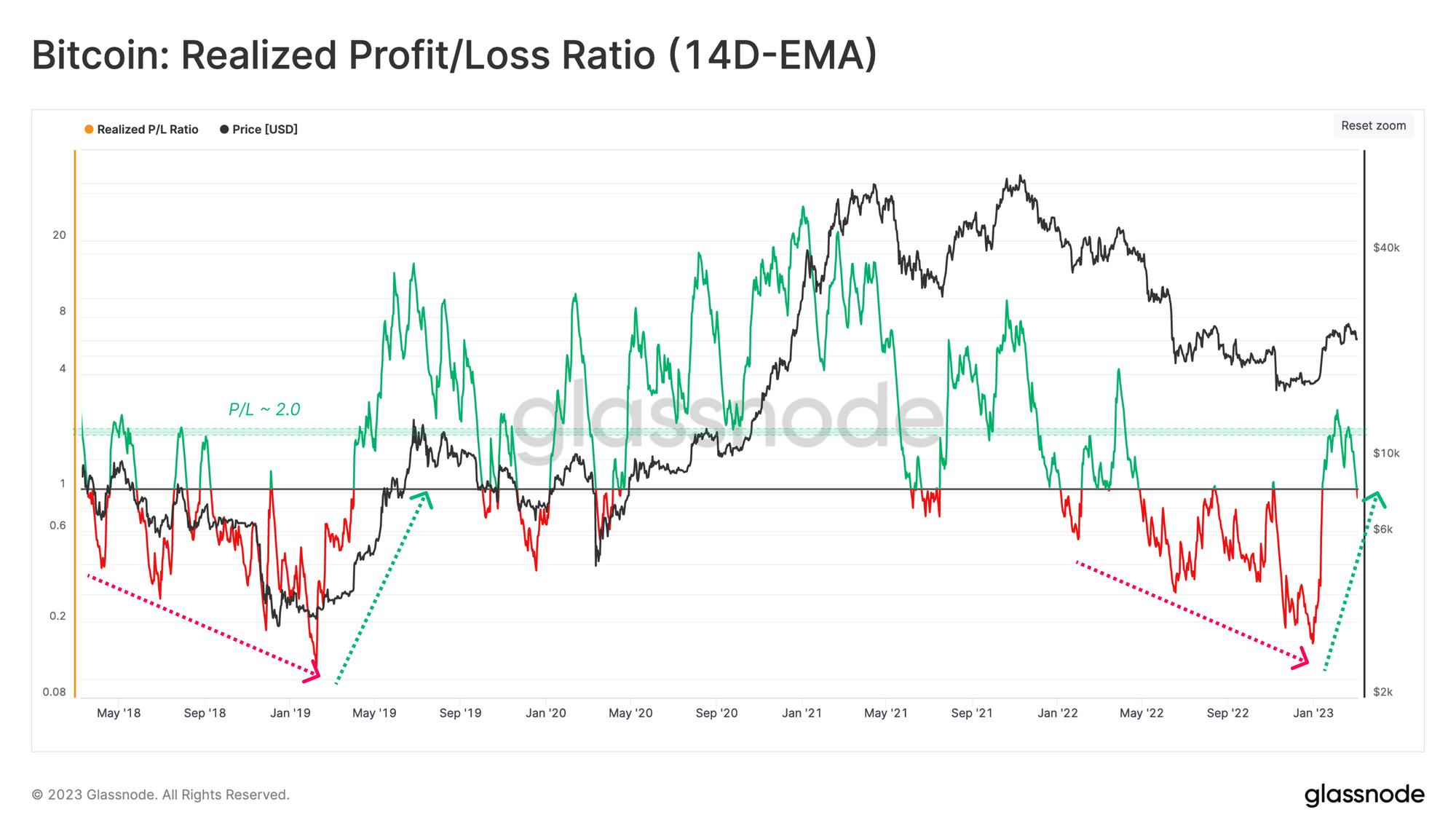

通过计算已实现的利润和亏损之间的比率,我们可以确认,盈利能力已经重新转向过渡阶段。1月中旬开始出现以利润为主的机制,推动实现盈亏比超过1。

有趣的是,在2.0左右有一个可观察到的实现盈亏比的上限值,这往往在熊市中作为一个阻力位,因为获利卖出压倒了疲软的需求。跨过这个门槛可能为资本流入的增长提供一个更有力的指标。

通过计算已实现的利润和亏损之间的比率,我们可以确认,盈利能力已经重新转向过渡阶段。1月中旬开始出现以利润为主的机制,推动已实现的盈亏比超过1。

🔔警报想法: 实现盈亏比(14D-EMA)超过2.0可能表明新资本的持续流入正在获利卖出。反之,回落到1.0以下,表明已实现的损失再次占主导地位,可能表明情绪减弱。

剖析卖出方

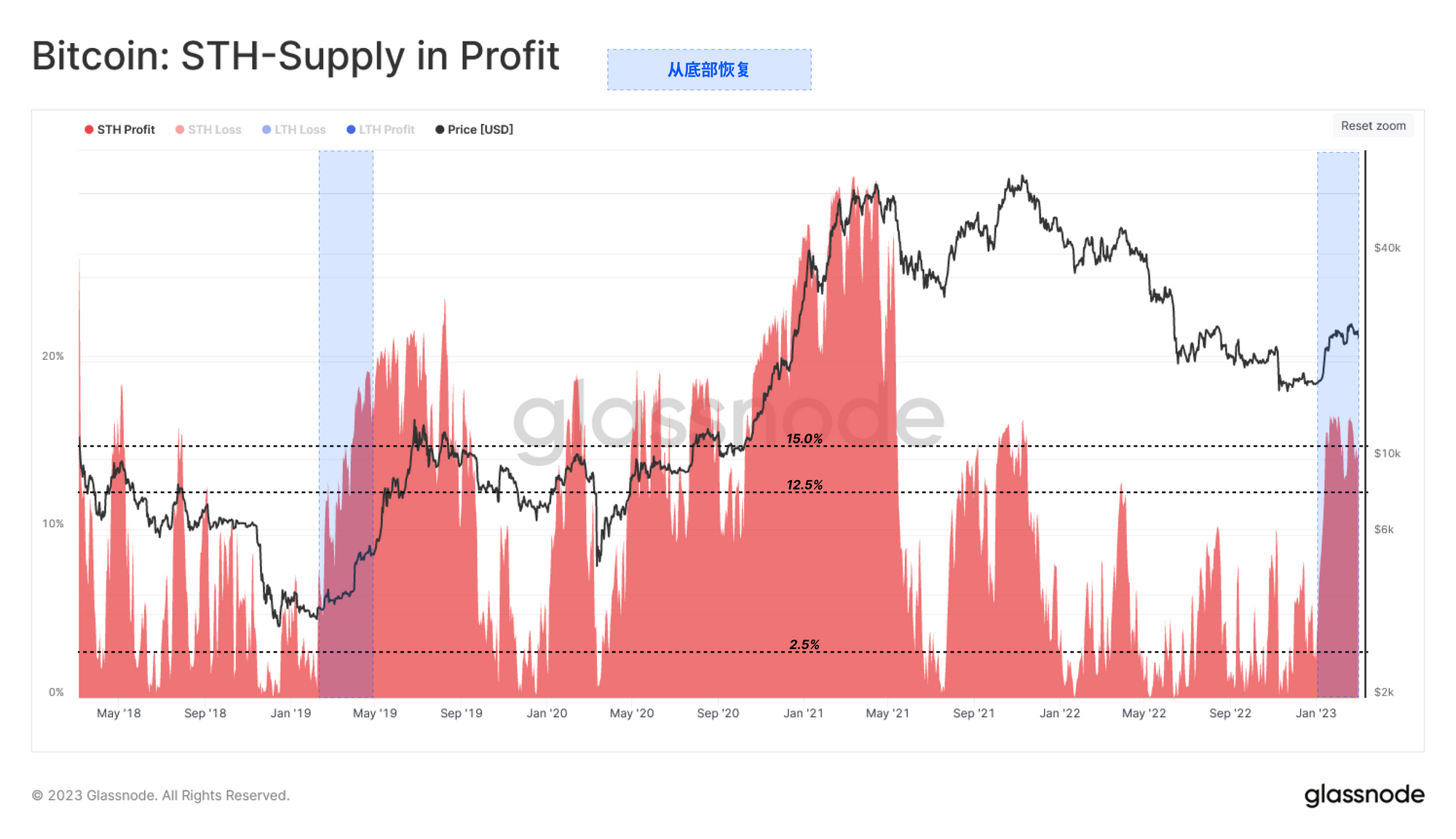

放大最近的市场反弹,我们可以看到,新投资者持有的供应份额,即现在的利润,从2.5%左右(熊市基线)猛增到15%以上。这种模式让人联想到之前从2018-19年熊市低点🟦的复苏,我们借此可以观察到最近几个月转手的比特币数量。

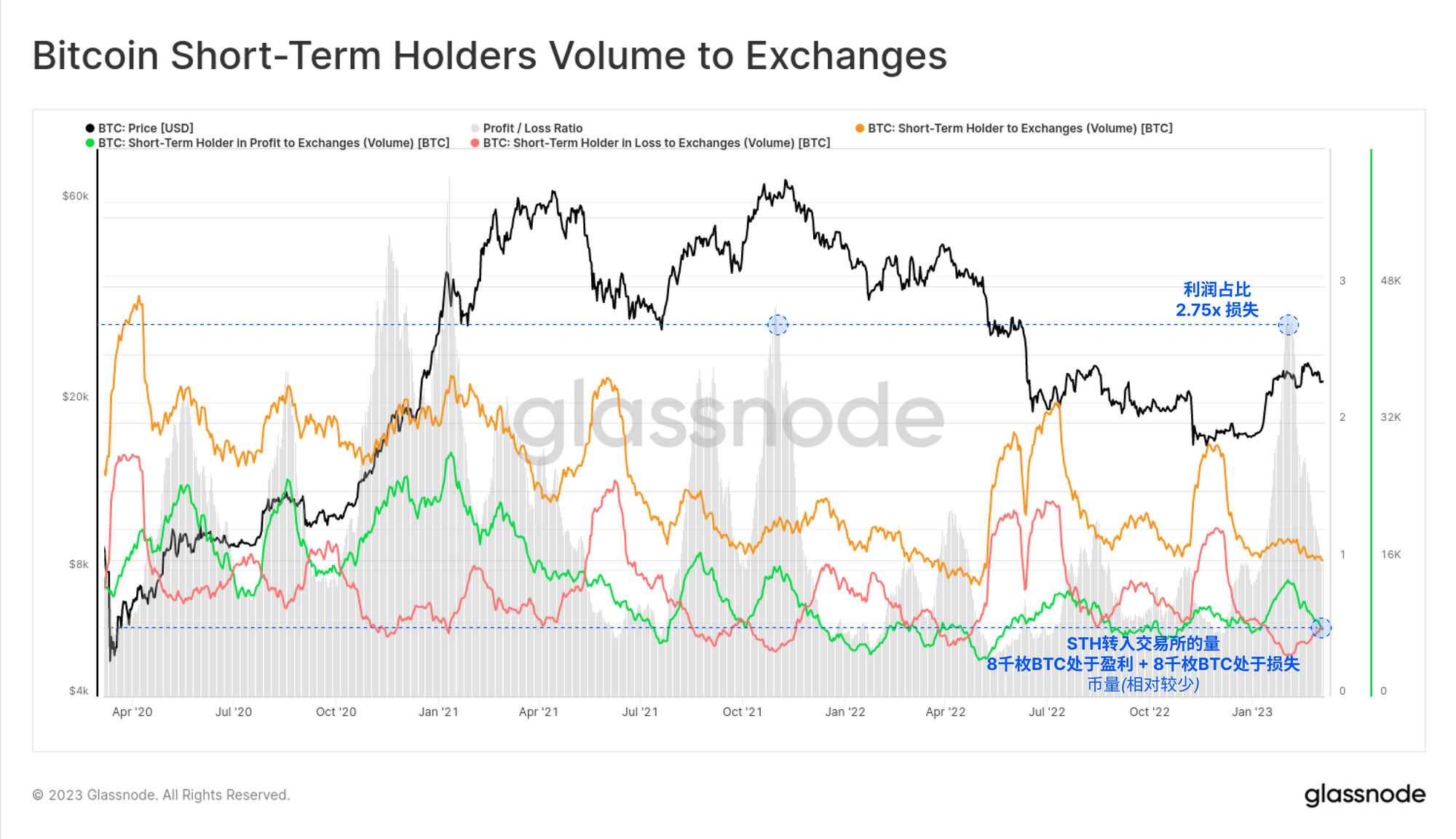

我们还可以通过观察发送到交易所的交易量来衡量这些新投资者的影响,这些交易量有的处于盈利状态,有的处于亏损状态。我们可以观察到以下情况:

1- 发送到交易所的盈利与亏损的短期交易量之比在2月初达到峰值2.75倍,相当于2022年10月的历史高点。

2- 当前发送到交易所的STH币总量约为每天16000枚比特币,大约以50:50的比例分成盈利:损失。

相对来说,与2020-23年的周期相比,这仍然是一个相对较低的发送到交易所的总币量。

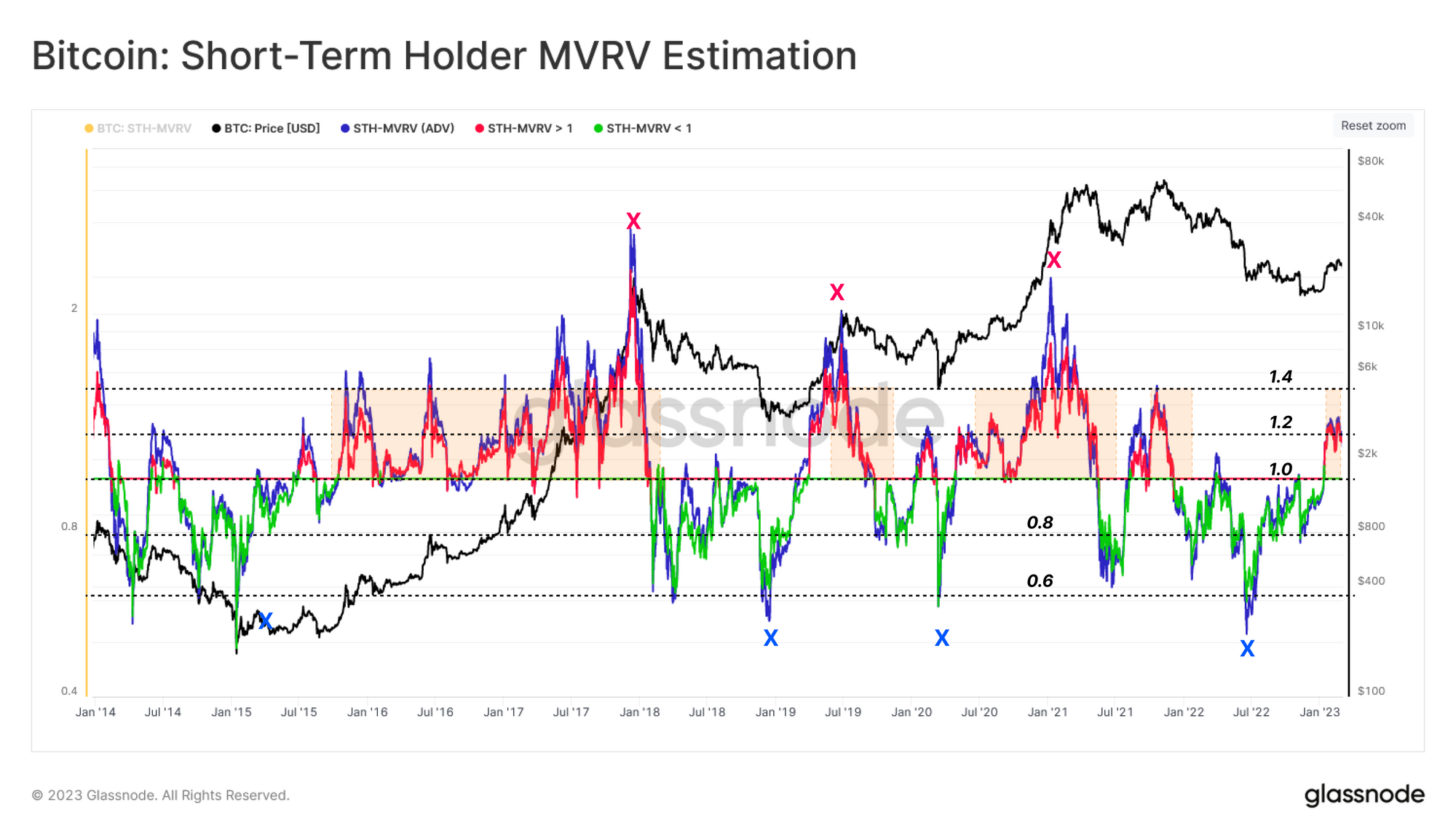

最后,我们可以通过评估短期持有者的MVRV来估计STHs持有的相对未实现利润。正如我们在 链上周报第7周中所描述的,在STH的平均资金在20%以上的时期,STH获利的可能性趋于增长,返回的STH-MVRV高于1.2。

最近在2.38万美元处,市场拒绝与这个结构产生共鸣,同时,STH-MVRV达到了1.2的数值。如果市场回到1.93万美元,STH-MVRV将回到1.0,并且表明现货价格回归到新买家群组的成本基础上。

🔔警报想法: STH-MVRV(7D-SMA)达到1.0的值将表明价格已经回到了短期持有者的平均成本基础和收支平衡水平。

结论

比特币经济往往不仅对传统技术分析中广泛观察到的水平有反应,而且对链上的各种投资者群组的心理成本基础水平也有反应。这不仅体现在其实现的价格方面,而且也体现在其供应中持有的利润和损失的程度方面。

从这个角度来看,市场目前处于一个过渡阶段,上限是较旧供应的实现价格,也是自2018年周期底部以来一直活跃的平均巨鲸的实现价格。通过获利卖出,我们已经观察到一波最初的资本流入该空间。然而,这一资本浪潮在规模上仍处于早期阶段,并且在总转账币量上仍然较少。

免责声明:本报告不提供任何投资建议。所有的数据只提供信息和教育的目的。任何投资决定都不应基于这里提供的信息,你要对自己的投资决定负全责。