困于市场均值之下

BTC 价格仍被压制在真实市场均值下方,支撑位见于6.5万至7万美元。现货抛售正在缓解,资金流趋于稳定,但需求疲软。沉重的空头持仓为区间震荡市场中的轧空留下了空间。

执行摘要

- 价格在真实市场均值(约 7.9 万美元)和短期持有者成本基准处遇到阻力,此处确认了阻力位并强化了中期看跌偏向。

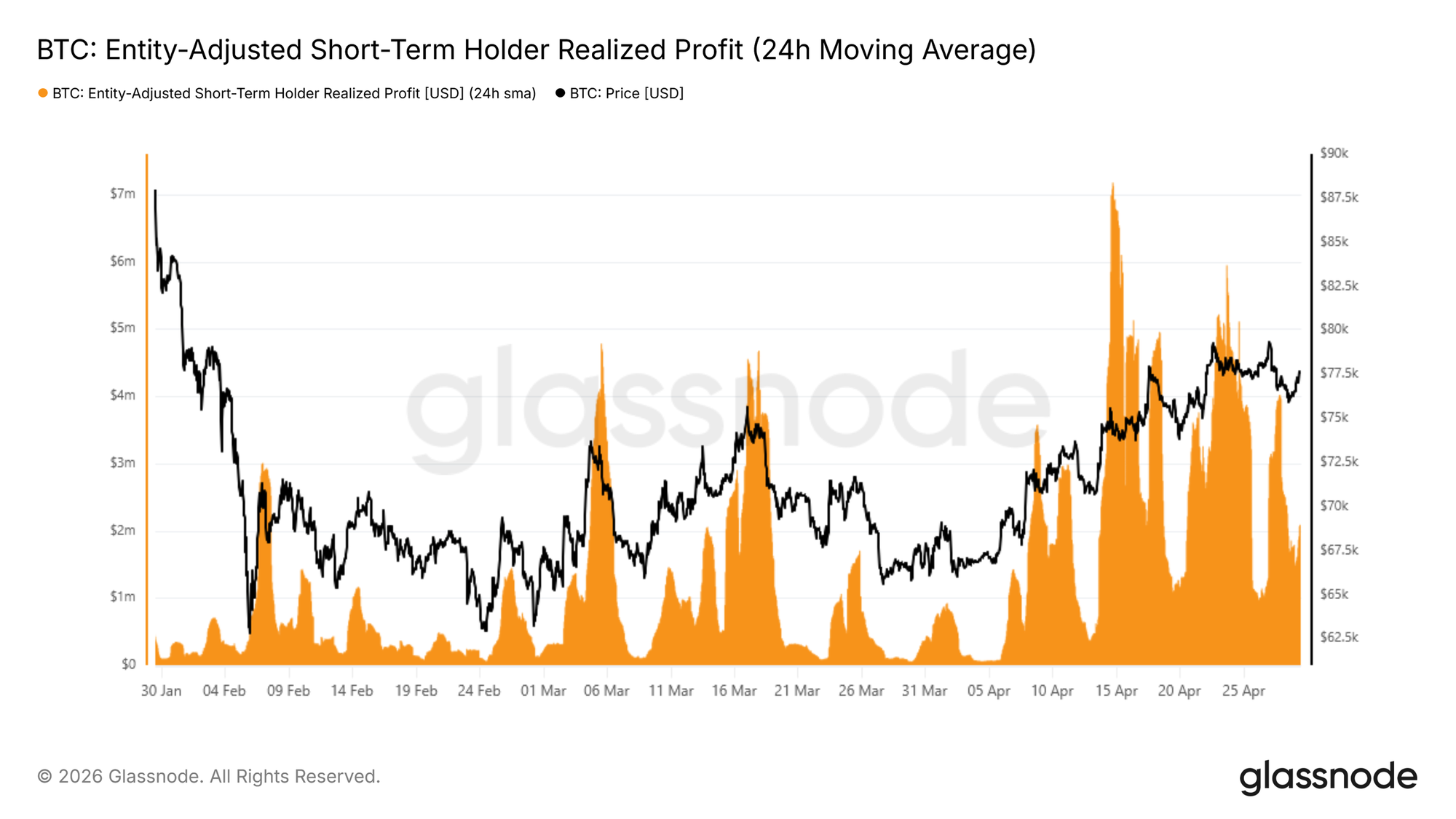

- 短期持有者的已实现利润飙升至每小时 40 亿美元,反映出在走强行情中存在巨大的派发压力,限制了反弹的持续性。

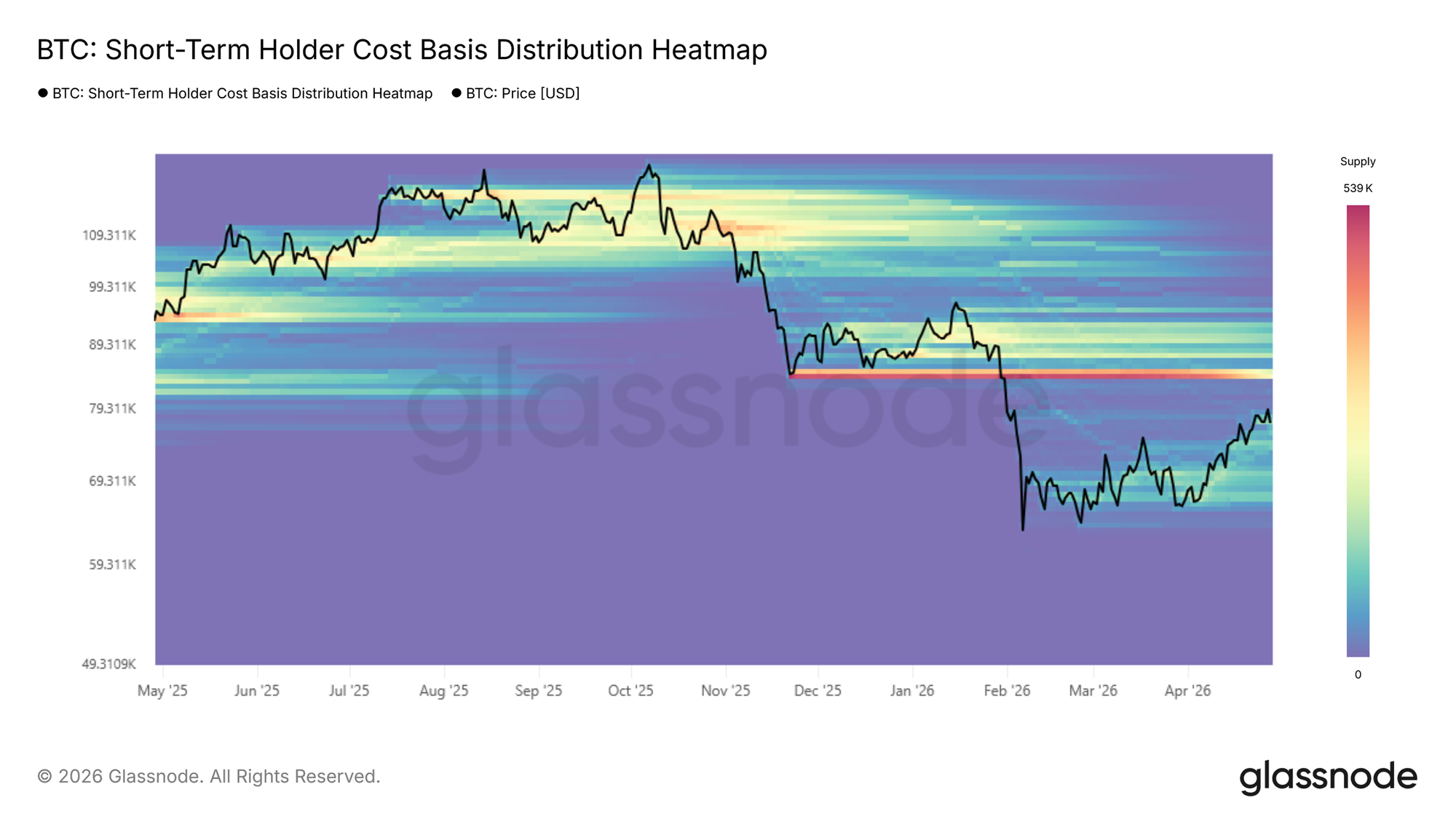

- 在6.5万至7万美元之间密集的累积丛支撑了近期支撑位,尽管一旦跌破将削弱短期结构。

- 现货抛售压力正在缓解,成交量差正向中性水平回升,买家重新入场的早期迹象开始显现。

- 机构资金流正在稳定,ETF 管理资产规模出现反弹,且 CME 持仓量在经历一段时间的持续流出后开始筑底。

- 永续合约头寸已转为创纪录的净空头偏向,凸显了对冲活动的增加和轧空的潜力。

- 波动率保持压缩状态,保护性需求上升且信心不足,强化了谨慎的区间震荡格局。

- 已实现波动率与隐含波动率高度一致,确认了市场背景较为平静,缺乏明确的方向性信心。

链上洞察

受阻于顶部压力,目光转向支撑位

上周,本报告指出“短期持有者成本基准”和“真实市场均值”是当前熊市反弹中最可能的阻力区间;当时,近期买家的获利了结行为已大幅激增,从历史经验看,这一水平往往预示着局部顶部的形成。随后,价格确实在该区间精准遇阻,未能守住 7.8 万美元的“真实市场均值”和 7.9 万美元的“短期持有者成本基准”。这种走势是熊市中的教科书式表现:当价格回升至最敏感投资者群体的“回本线”时,离场套现的动力会彻底压倒入场需求,从而耗尽反弹的动能。

随着此次遇阻确认了上方阻力,中期偏向转向进一步的下行压力,目前关注重点转移至6.8万美元附近的 -1 标准差带,将其作为最直接的需监测的结构性支撑位。

价格受阻剖析

短期持有者成本基准处的受阻不仅仅是一个价格现象;链上支出数据精准记录了这一过程是如何展开的。短期持有者已实现利润的 24 小时 SMA 可作为实时指标,衡量近期买家将未实现收益转化为离场头寸的激进程度。

随着价格接近 8 万美元,该指标攀升至约每小时 400 万美元,约为自 4 月中旬以来形成的基准水平的四倍,证实了短期持有者正利用反弹作为派发机会。买方仅是缺乏足够的流动性来吸收这一波利润套现,从而限制了动能并引发了随后的受阻回落。

该指标在同时从两个维度分析时最为有用:基准线(作为买方流动性更广泛轨迹的指标)以及峰值(在当前的熊市周期中,峰值一直作为可靠的局部顶部指标)。

两种情景,一个集群

在真实市场均值和短期持有者成本基准区间的受阻,进一步强化了这场熊市中更广泛的结构性疲软特征。然而,情况并非完全看跌。

过去两个月在 6.5 万至 7 万美元之间形成的密集累积区,反映出买家在该水平上具有相当强的信心;这为市场奠定了基础,有望支持价格短期反弹至 8.4 万美元附近的上方供应密集区下沿。

反之,如果市场无法消化来自“真实市场均值”区间的持续抛压,那么这一 6.5 万至 7 万美元的累积区——特别是 6.8 万美元附近的“短期持有者成本基准 -1 标准差带”——将成为中短期内最主要的支撑参考位。因此,未来的走势将取决于该区间的买家能否维持足够的信心,从而战胜上方的派发压力。

线下洞察

抛售压力缓解,买家重新显现

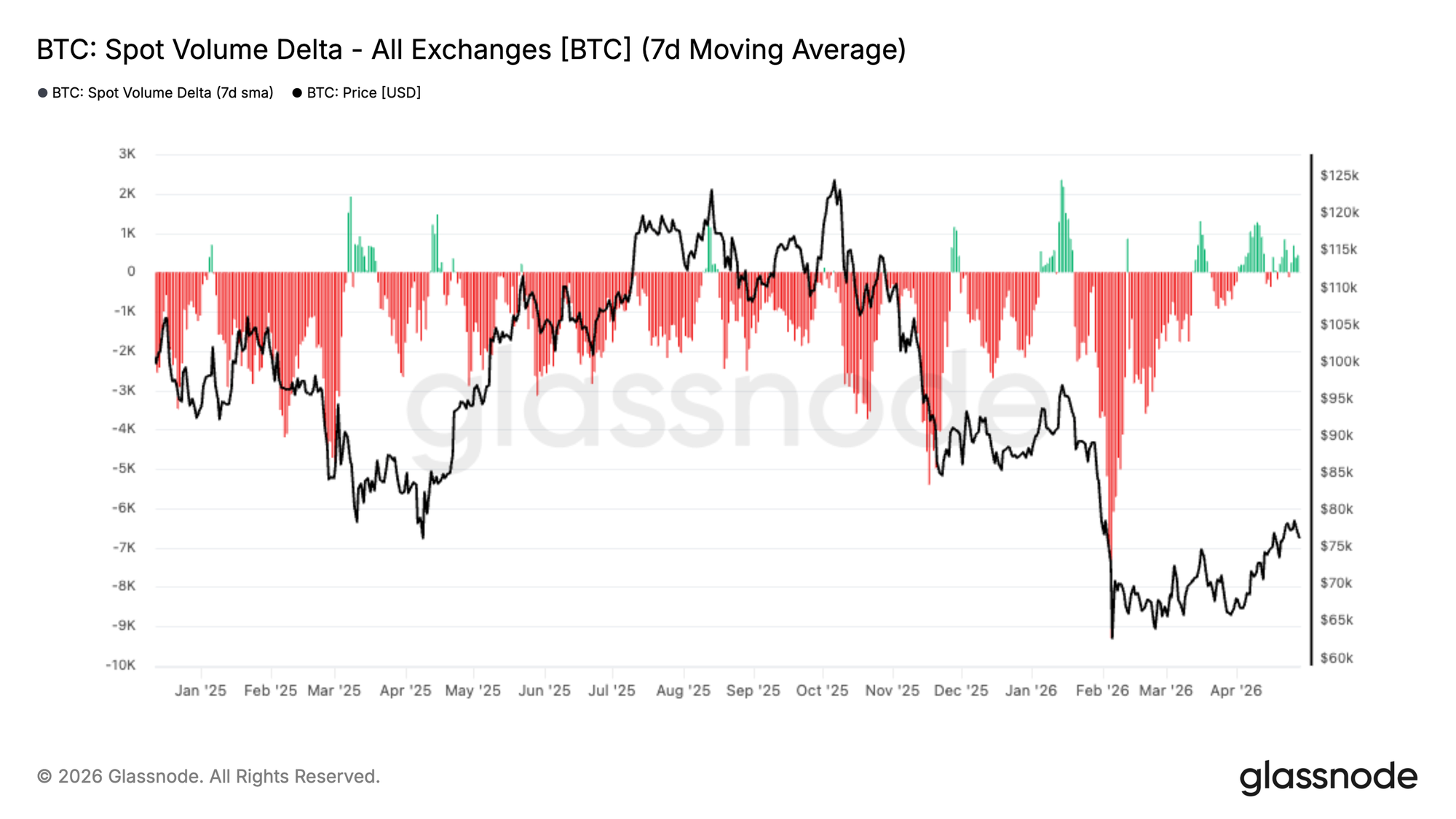

现货成交量差在过去几个月的大部分时间里一直处于深度负值区域,反映了各交易所持续的净抛售压力。这种持续的卖方主导地位与更广泛的调整相一致,特别是在价格大幅回落至 6 万至 7 万美元区间期间。

然而,最近的数据显示出明显的转变。7 日均值目前正向中性水平回升,间歇性的正向成交量差脉冲开始出现。这表明抛售压力正在减弱,而买家正开始在当前水平重新入场。

从市场结构的角度来看,这一转变至关重要。虽然目前尚未表现出强劲的累积,但向平衡状态的移动标志着现货需求的改善以及卖方紧迫感的降低。若要实现更持久的复苏,则需要指标持续扩张至正值区域,以确认买家正在重新掌控盘面。

机构资金流重建

机构头寸开始趋于稳定,CME 持仓量和美国现货 ETF 管理资产规模在经历了一段资金流出期后均显示出早期复苏迹象。ETF 头寸变化已从深度负值水平反弹,而 CME 持仓量似乎正在筑底,暗示早期重新参与。

早前的下降反映了广泛的风险规避调仓,在回调期间资金同时退出了期货和 ETF 渠道。近期的小幅回升指向了向谨慎重新累积的转变,而非激进的建仓。

需要持续的流入才能支撑更强劲的趋势。目前,数据信号显示机构处于早期重新进入阶段,但尚未达到完全坚定的信心。

有记录以来最深的看空偏向

永续合约市场方向性溢价已降至有记录以来的最低水平,标志着该数据集内最深且持续的看空偏向。与以往周期中跌破零轴仅为短暂且与恐慌抛售相关的表现不同,此次变动反映了一种更为持久的防御立场。

极端的折价是由多种因素驱动的。近期的价格疲软触发了永续合约市场中增加的套期保值和直接做空行为,而此前拥挤的多头头寸平仓则通过清算加速了这一走势。与此同时,疲软的现货需求和较弱的 ETF 资金流减少了天然买盘,导致衍生品主导了短期价格走势。

从历史上看,这种极端情况通常出现在不确定性升高的时期,并且往往发生在转折点之前。尽管短期不确定性依然存在,但如果情绪或现货需求有所改善,市场越来越倾向于发生轧空。

隐含波动率沿曲线飘低

回首四月,从隐含波动率开始,主导走势是各到期日波动率的广泛压缩。

波动率在 1 周平值期权上下降了约 16 个百分点,在 6 个月期限上约下降了 8 个点。其他到期日的降幅处于该区间内,平均降幅约为 10 个波动率点。

曲线仍处于正向市场,这意味着远期期权的交易价格仍高于近期期权,但溢价水平有所降低。这反映出市场正在对未来更稳定的环境进行定价。

隐含波动率的降低降低了期权成本,尤其是看涨期权的成本。与此同时,对保护性头寸的需求似乎有所缓解。交易员不再愿意为波动率风险支付高额溢价,这与近期的价格回升相吻合,指向预期的正常化而非信心的积累。

25Delta偏斜呈下降趋势但保护需求依然存在

随着隐含波动率的压缩,偏斜展示了整个四月需求演变的情况。大趋势是看跌期权溢价稳步下降,1 个月偏斜从约 18% 移至 12%。这反映出随着局势趋于稳定,对下行保护的需求明显减少。

在短端,1 周偏斜的反应更为灵敏,在四月份的多个时间点曾数次向 2% 到 4% 的中性水平飙升。这些走势在很大程度上属于战术性操作——投资者利用价格回调机会买入看涨期权并卖出下行风险,从而暂时压平了波动率偏斜。

而近期随着价格逼近 8 万美元阻力位,看跌期权需求再次抬头,推动各期限的偏斜重回 11% 至 12% 的区间。保护性头寸依然稳固;市场在短期内进行战术性调整的同时,在远期曲线上仍维持着谨慎的立场。

已实现波动率确认了下行趋势

随着隐含波动率继续压缩,已实现波动率也在向同一方向移动,并强化了这一趋势。BTC 的已实现波动率已稳步下降。隐含波动率与已实现波动率的这种同步性至关重要,因为它降低了市场通过高额“波动率风险溢价”来补偿不确定性的需求。

当已实现波动率(实际波动)下降时,会自然地带动隐含波动率(预期波动)走低,因为对大幅价格波动的定价需求减弱了。这形成了一个反馈循环:更廉价的期权降低了对冲操作的紧迫性,进而减少了因对冲行为引发的价格波动。

目前,1个月期已实现波动率维持在 36 左右,而隐含波动率接近 38,这使得波动率卖方通过承担风险所能赚取的溢价空间变得非常有限。

当前的环境反映出市场正从压力状态转向更加平衡的格局。波动率已不再被激进地买入,市场似乎对较窄的预期波动范围感到适应。

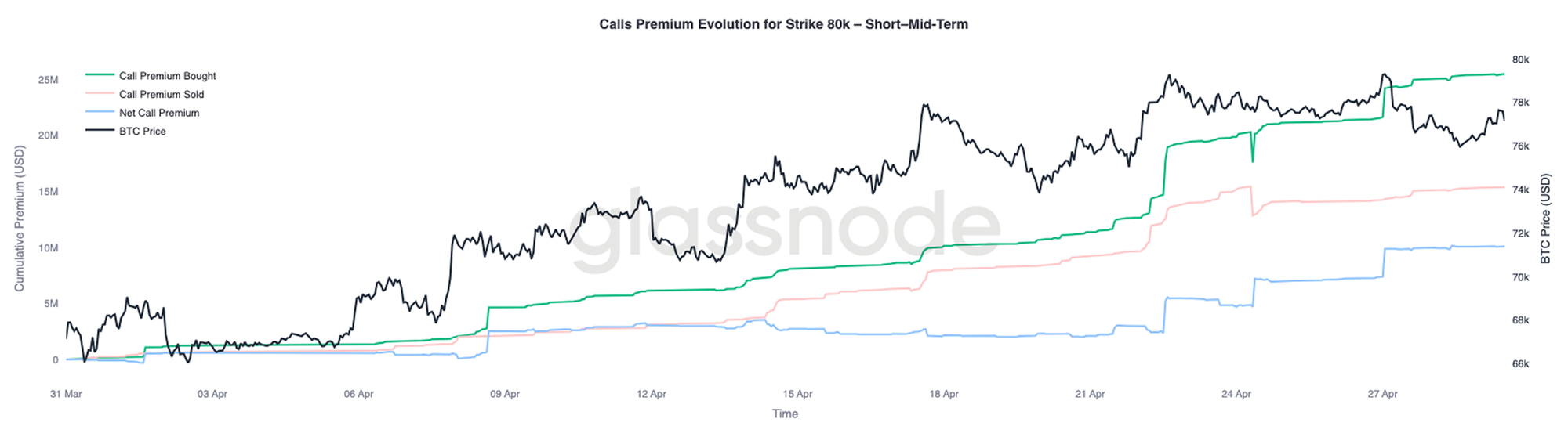

8万美元行权价溢价累积成关键支点

随着波动率和偏斜双双缓解,持仓情况成为下一个需要监测的维度,8万美元水平正成为新的关注焦点。

8万美元行权价的短期和中期到期期权正受到持续买入,表明市场对该水平附近的上方风险敞口兴趣日益增加。这暗示交易员正在为测试阻力位做准备,而不是在阻力位反向操作。

与此同时,两个关键的负 Gamma区域脱颖而出:下方的 7.6万美元和上方的8.2万美元。这些水平可能成为对冲流放大价格走势的区域,尤其是在低流动性环境下。

一旦突破8万美元,现货价格将更接近8.2万美元区域,届时负Gamma可能迫使交易商在走强时买入,从而强化涨势。持仓布局依然谨慎,但如果阻力位被突破,则越来越容易受到剧烈上行反应的影响。

结论

总而言之,市场仍受困于关键阻力位下方,真实市场均值继续压制上行尝试,而 6.5 万至 7 万美元附近的支撑集群提供了暂时的底部。现货抛售压力开始缓解,机构重新参与的早期迹象正在显现,但需求尚未表现出持续突破所需的强度。

与此同时,衍生品持仓已果断转向看跌,创纪录的净空头敞口和高涨的保护性需求反映了防御心态。这让市场处于微妙的平衡状态。虽然仓位比重倾向于谨慎,但一旦资金流转向,这也引入了剧烈上行错位的潜力。

在现货需求或机构流入出现明显的扩张之前,最可能的结果仍然是剧烈波动的区间震荡环境。下一个方向性走势可能不仅由持仓驱动,还取决于是否有真实资本入场吸收供应并收复更高水平。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。在使用交易所数据时,请阅读我们的透明度公告。