比特币的换手周期

数字资产市场中的资本轮换既发生在资产之间,也发生在内部,因为币会以不同的收购价格进行交易。在本版周报中,我们设计了两个核心指标,分别基于已实现市值和NUPL来追踪此种资金间的流动。

执行摘要

- 在数字货币领域,资金的流动性既在各类资产间转换(正如上周所描述),也在市场内部流动,这主要是由于代币在投资者间不断交易。

- 我们推出了一套新的工具,通过已实现市值的HODL波来追踪资本从长期持币者流向短期投机者的转换情况。

- 进一步地,我们还结合了基于NUPL变种设计的另一核心指标,这两个指标均旨在呈现市场在历史分布周期中的相对位置。

传统股票和商品市场往往依赖市值作为资产的主要估值工具。在数字资产市场,我们有一个从链上数据得出的替代指标,称为实现市值(更多内容请参见本报告)。已实现市值汇总了供应中每个单位在最后一次转手时的购置成本。这反过来又提供了更优越的信号,以及更可靠的资产投资资本近似值。

本期,我们将继续探讨数字资产市场的资本轮动主题(见第41周周报)。不过,本周我们将把关注点转移到内部,回顾一下随着市场周期的进展,比特币持有者手中的币是如何易手的。

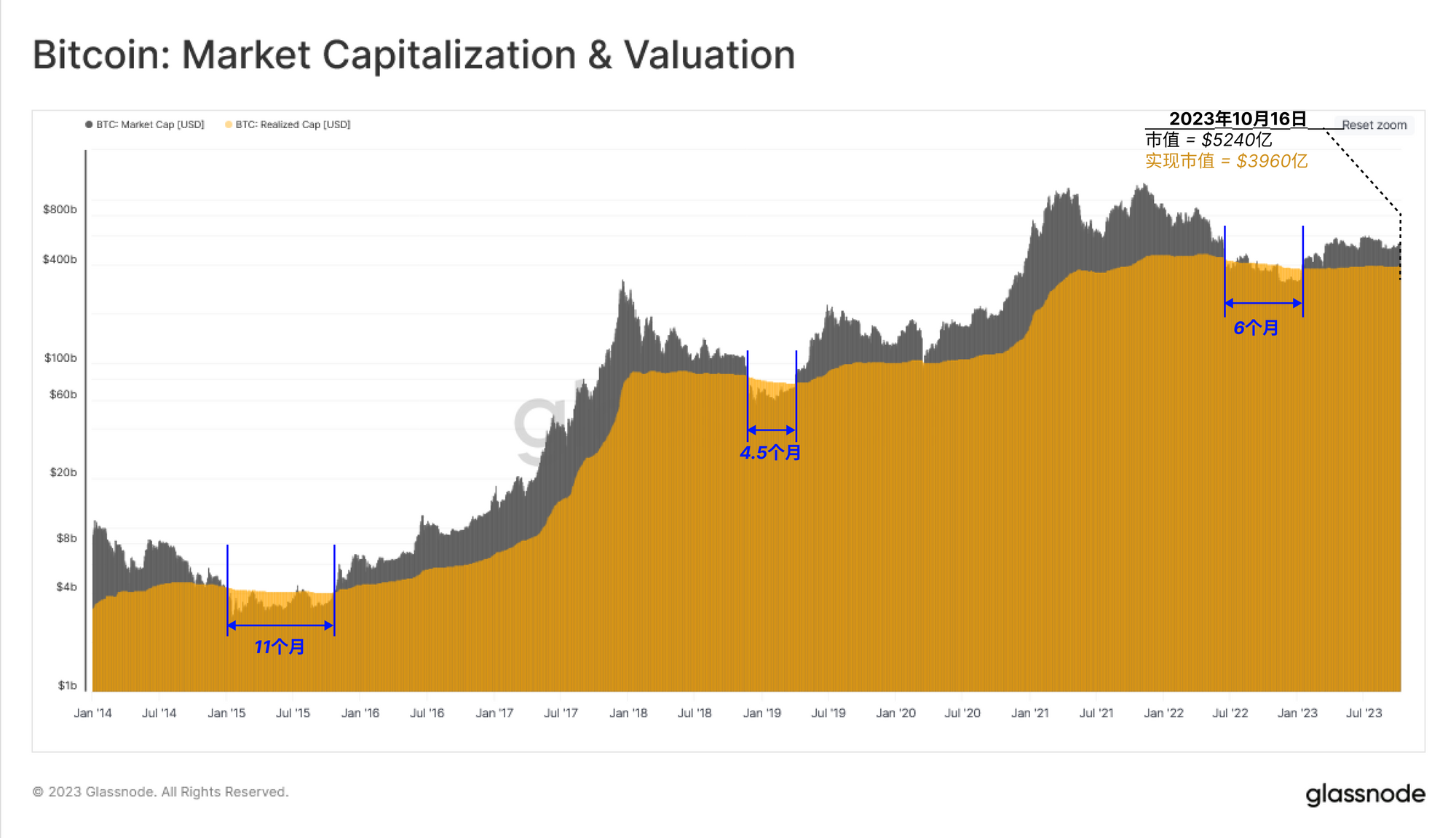

下图比较了比特币的市值和已实现市值。仅在熊市中最为严峻的下跌阶段,市值会跌至低于已实现市值。除了这些极其痛苦的时间段外,历史数据显示,在绝大多数情况下,市值都是高于已实现市值的,这意味着市场上普遍存在的是未实现利润。

在2022年的下半年,有长达六个月的时间里市值都低于已实现市值。此后,市值回升至5240亿美元,而已实现市值为3960亿美元。

在熊市期间,比特币会经历流通与价值的重新评估,导致其收购价格下降,而已实现市值则呈现稳定或微幅下滑的趋势。在此过程中,比特币逐渐被转移到长期投资者的钱包中,并在那里逐渐成熟(保持较长时间的休眠状态)。

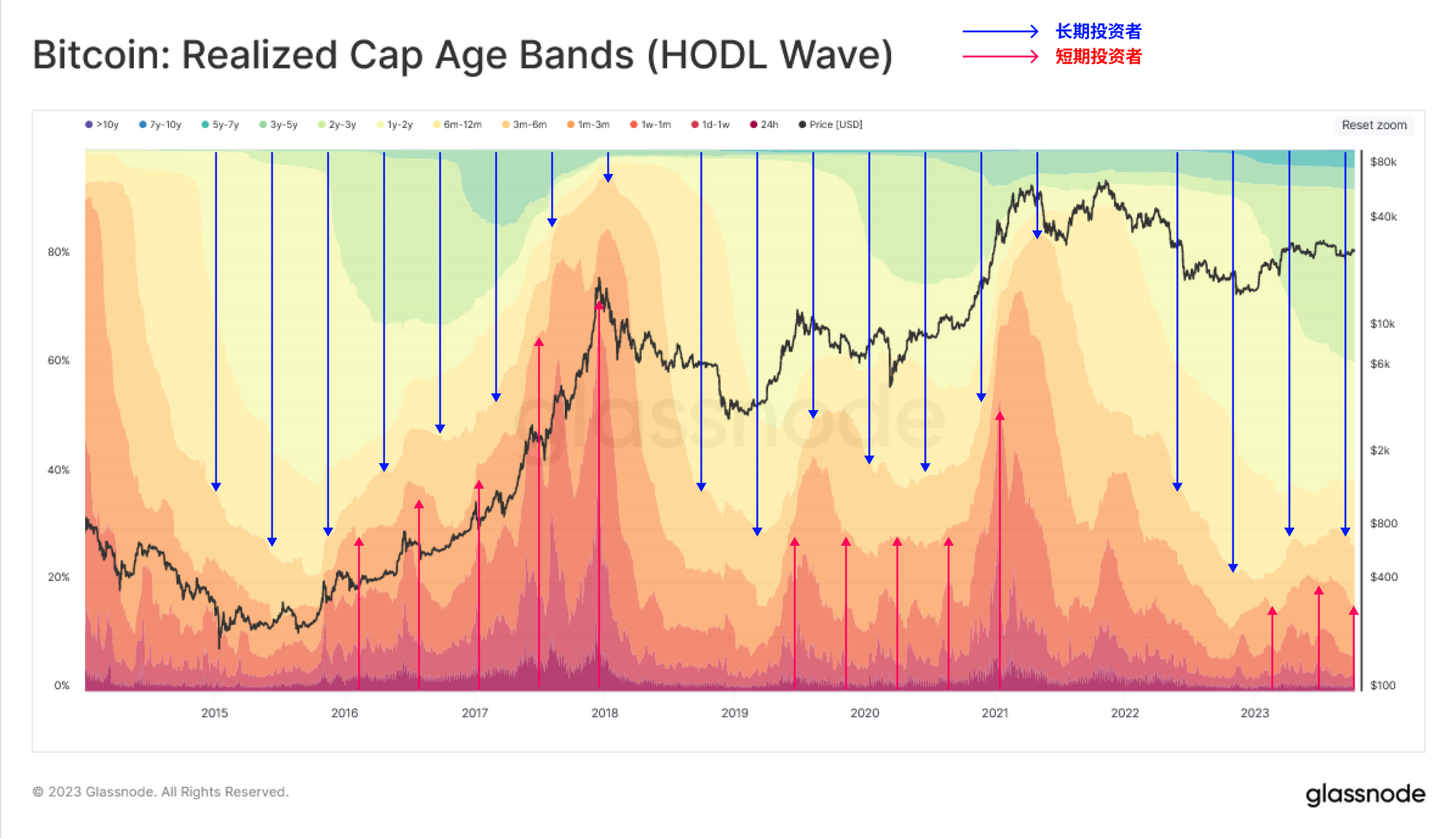

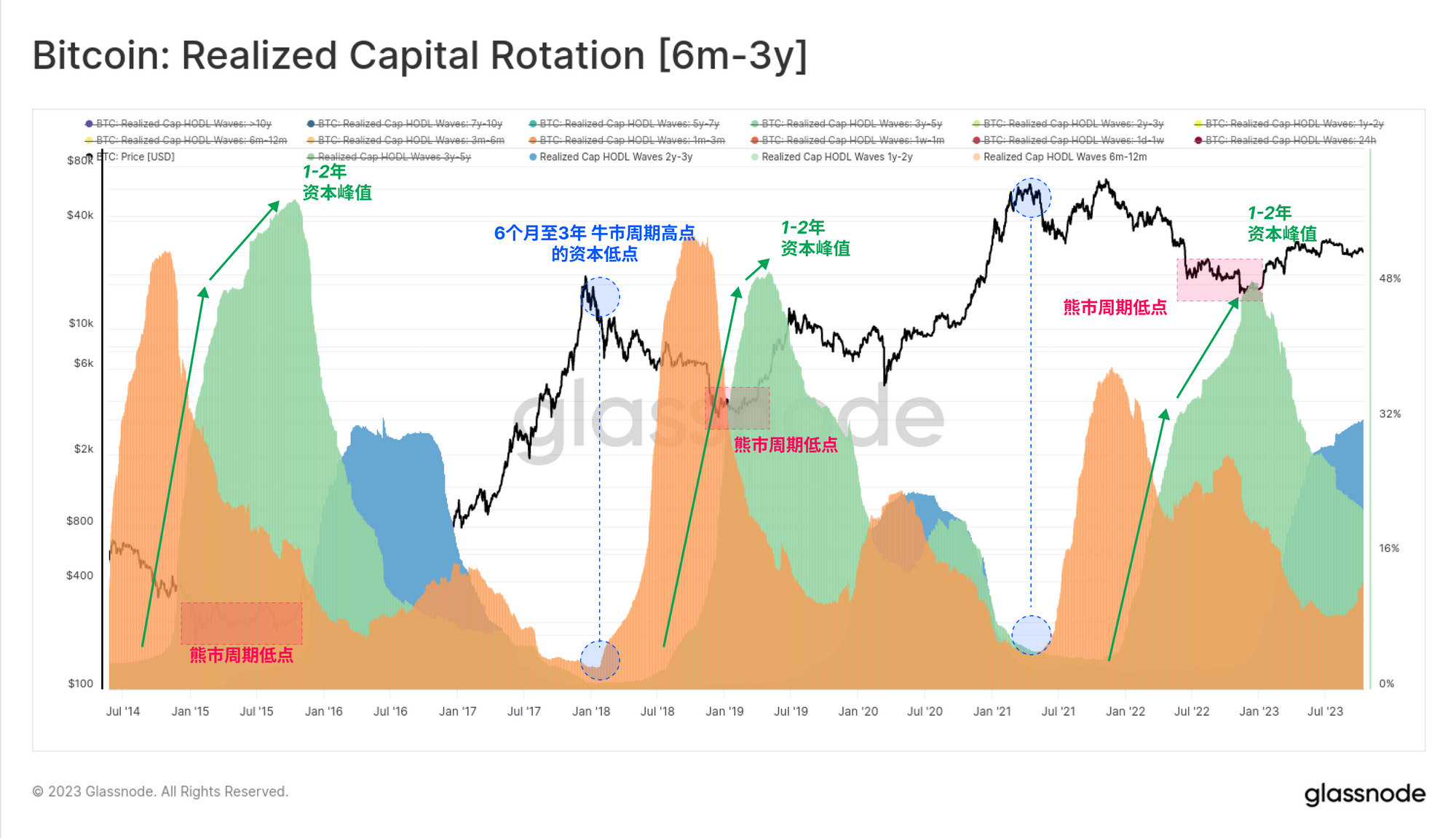

这一现象可以通过观察“已实现的HODL波动”来得到验证,该指标揭示了不同持币时间段的资产分布变化(占已实现市值的比例)。随着资本在投资者之间的流动,该工具直观地展示了市场供需力量的变化。

- 🔵 在市场上行阶段中 旧币被耗尽,并从长期持有者手中转移到新投资者手中 (较暖色的波段扩大,较冷色的波段收缩)。

- 🔴 在市场下行趋势中 投机者失去兴趣,并逐渐将比特币转移到长期持有者手中 (较冷色的波段扩大,较热色的波段收缩)。

目前,市场在这两个投资者群体之间达到了平衡,新的投资者流入显得较为稳健。这与2016年和2019年的情况相似,当时市场正试图从熊市低谷中努力恢复。

我们还可以分离出单个年龄段,找出最符合短期和长期投资者之间资本轮动的组别。

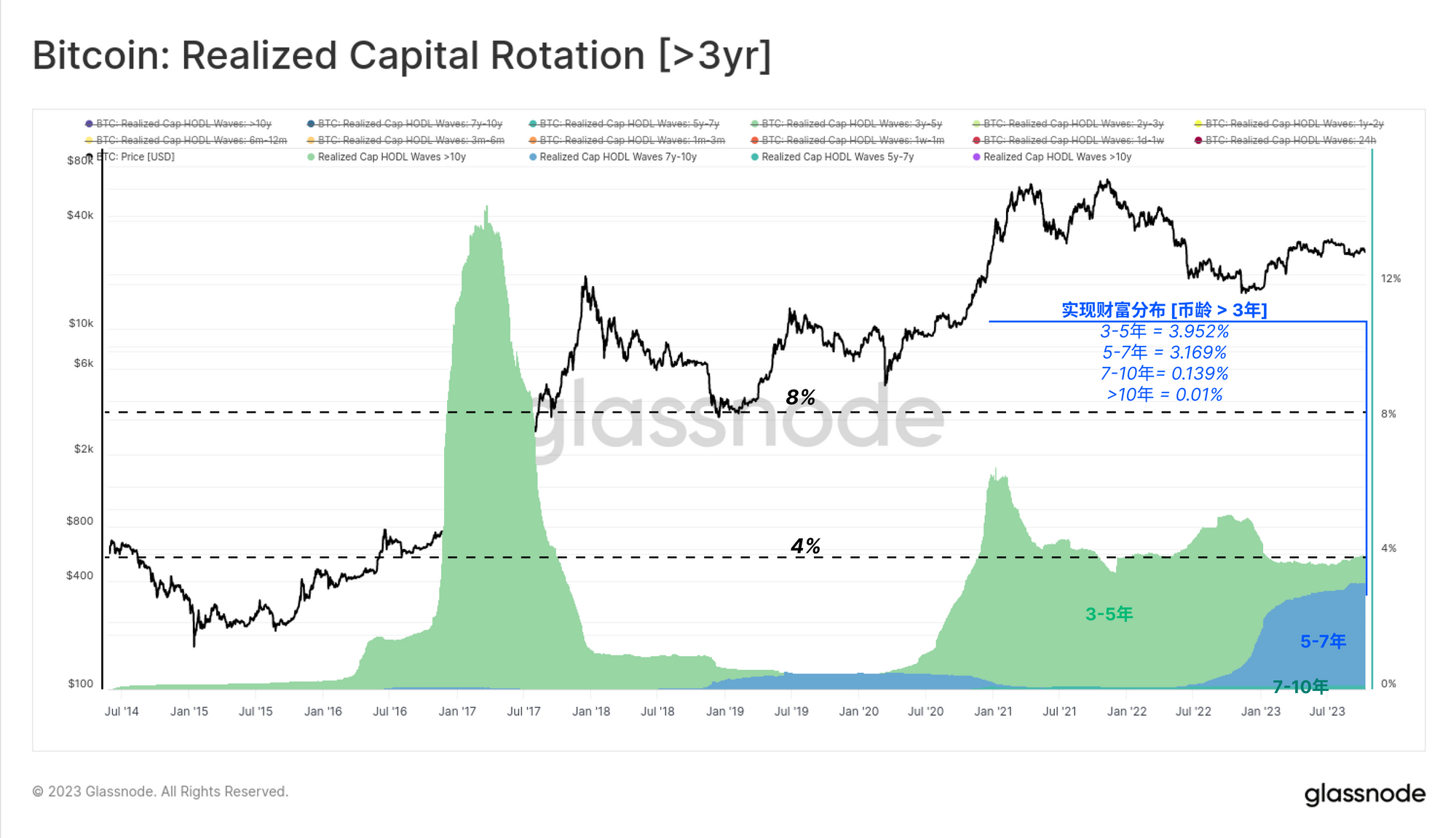

首先要看的是一般对市场周期不敏感的年龄段,这类比特币通常至少已被持有3年以上。由于这一类群的比特币持有量相对较小(占比不足5%),这验证了它们的稳定性。其中大部分比特币的持有时长为3至5年,暗示它们是在2018至2020年期间被累积的。

接下来,我们关注对周期敏感的长期投资者子集,他们在2020-23年周期内非常活跃。这些比特币的持币时长主要分布在6个月至3年之间,历史数据显示,这一时长段的比特币持有量在熊市与牛市的转折点上有明显的高低波动。

1至2年的持币时长🟢对应的比特币量往往在熊市的最低点达到峰值,这时强信仰的持币者开始大量积累,为市场打下稳定基础。与此相反,当牛市接近高点时,这一时长的比特币持有量达到最低,因为这群体的大量出售为市场带来了重压,超过了新的资金流入。

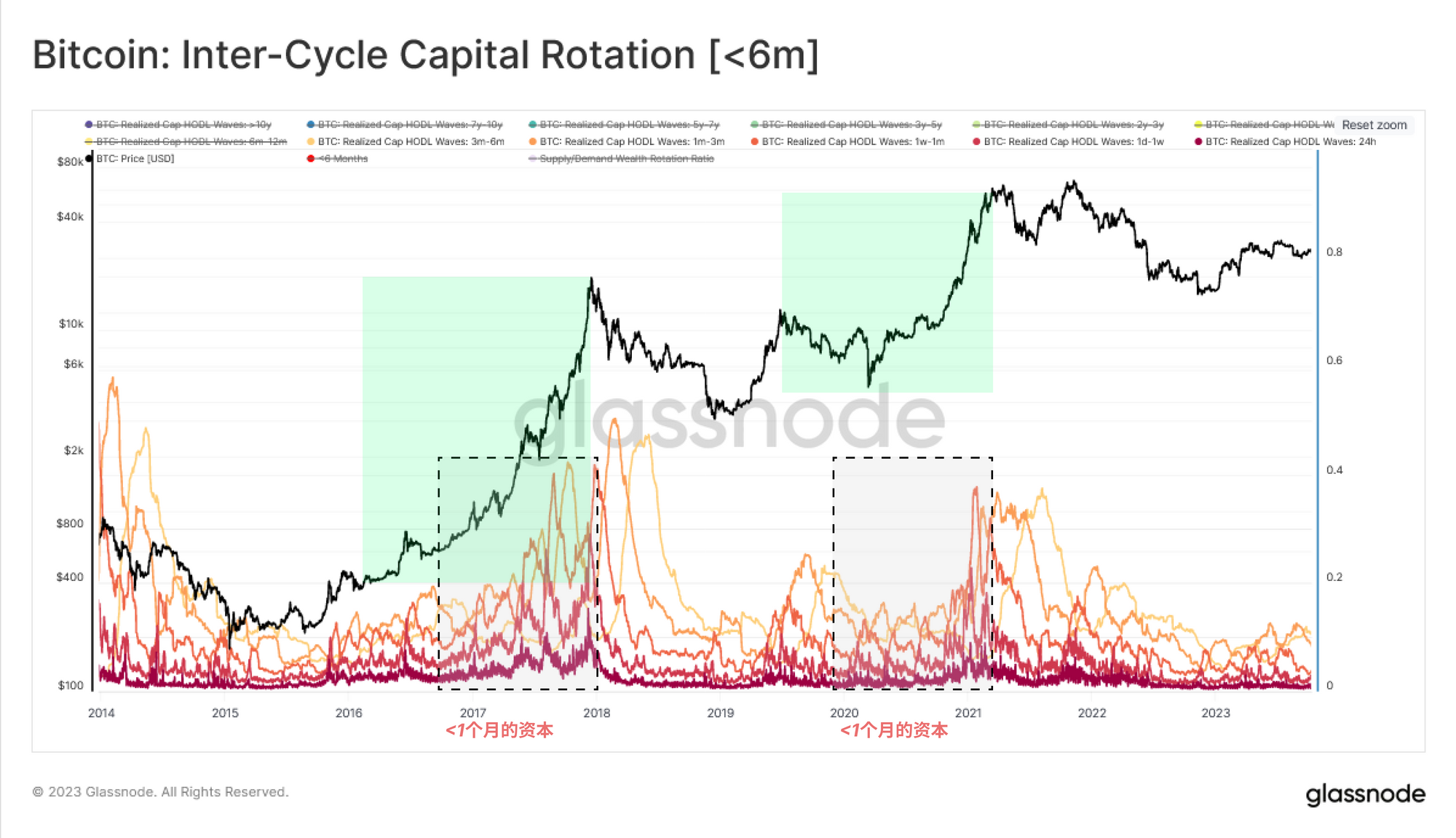

最后,我们来看看由短期投资者和投机者组成的最年轻的年龄段群组。这部分比特币的流动性与市场的资金流入有着紧密的关系,是近期交易活跃的换手币。这些持币时长与6个月至3年的时长呈相反趋势:在市场上行阶段,由于新的买家进入,其规模扩张;但在熊市中,随着投资者对资产的兴趣和活动度下降,它们则出现收缩。

值得注意的是,小于1个月的持币时长群体反应非常迅速,它与1年至2年的群体形成了一个均衡,呈现出这两个群体之间的“中间”行为特征。

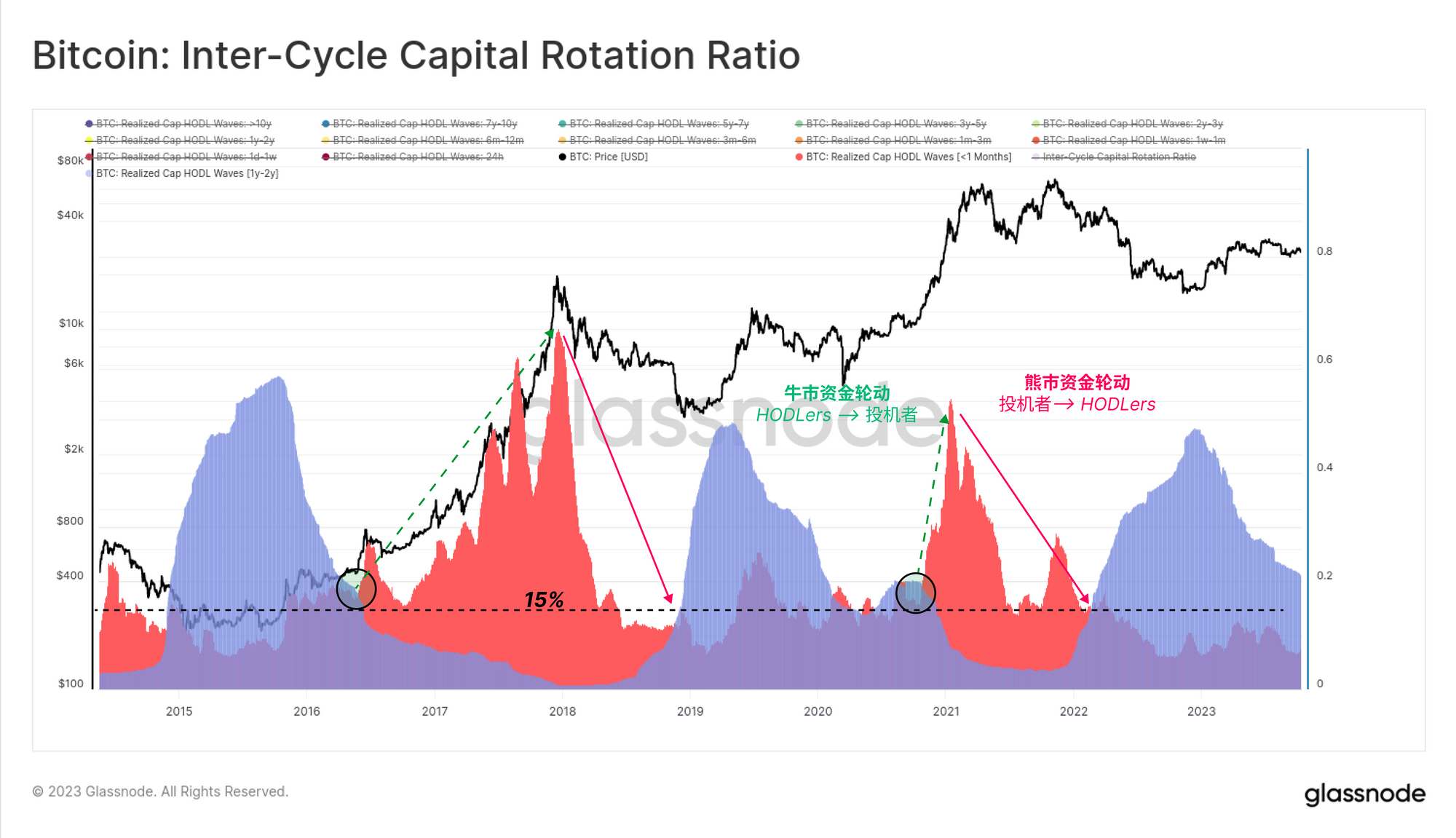

现在,我们可以将这种资本流动趋势概括为两个主导市场的主要群体:

- 短期指标 [<1 个月] 🔴:这部分反映了过去30天内的资本或财富移动。它与资金的需求方紧密关联,主要包括新投资者,他们向市场注入新资本。

- 长期指标 [1-2 年] 🔵此部分的供应在熊市底部达到高峰。这代表了那些在整个熊市期间积累并持续持有比特币的投资者,他们对价格波动不敏感。

在熊市中,长期指标持续扩张,其持有的比特币资本超过了15%(其交易活动也显著高于短期指标)。这种分布揭示了在市场中,长期积累与持有的信心起到了主导作用。

当新资本涌入,为长期持有者提供了流动性,并使短期指标增加至超过长期指标时,这种趋势就会改变。这正是在牛市中,当价格上涨并吸引了大量关注时,买方压力增大的特征。

作为本周报的总结,我们可以测量这两个指标之间的差值(1年-2年 减 <1个月),从而根据长期(供应)和短期(需求)参与者之间的资本轮动来描绘市场的现状。

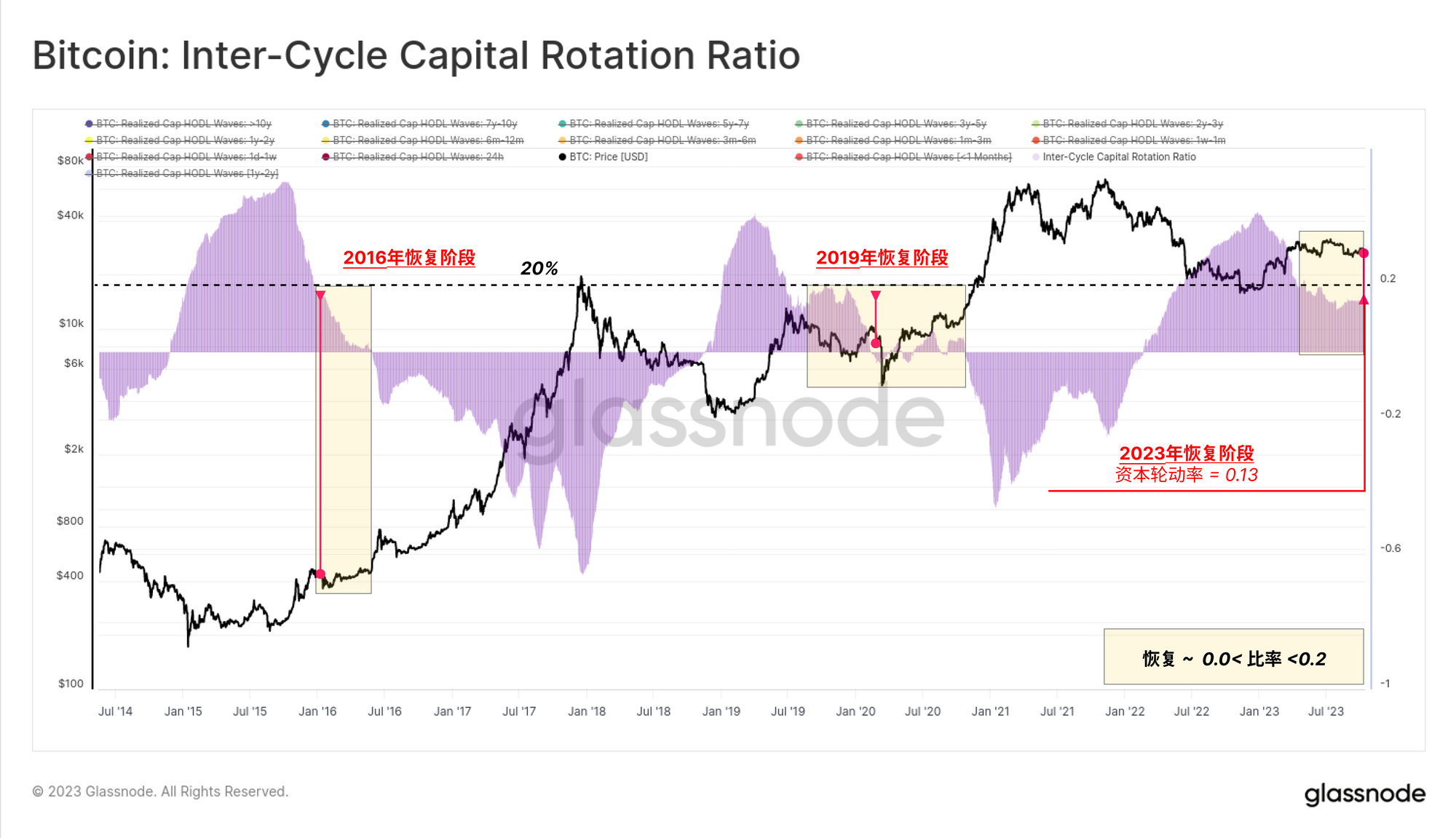

这个周期间资本轮换比率 🟪显示如下,目前的交易水平为 13%,与 2016 年和 2019 年的水平类似。这表明,比特币供应仍然主要由囤币党群组主导,现在绝大多数币的币龄都超过了 6 个月。

衡量投资者的痛苦

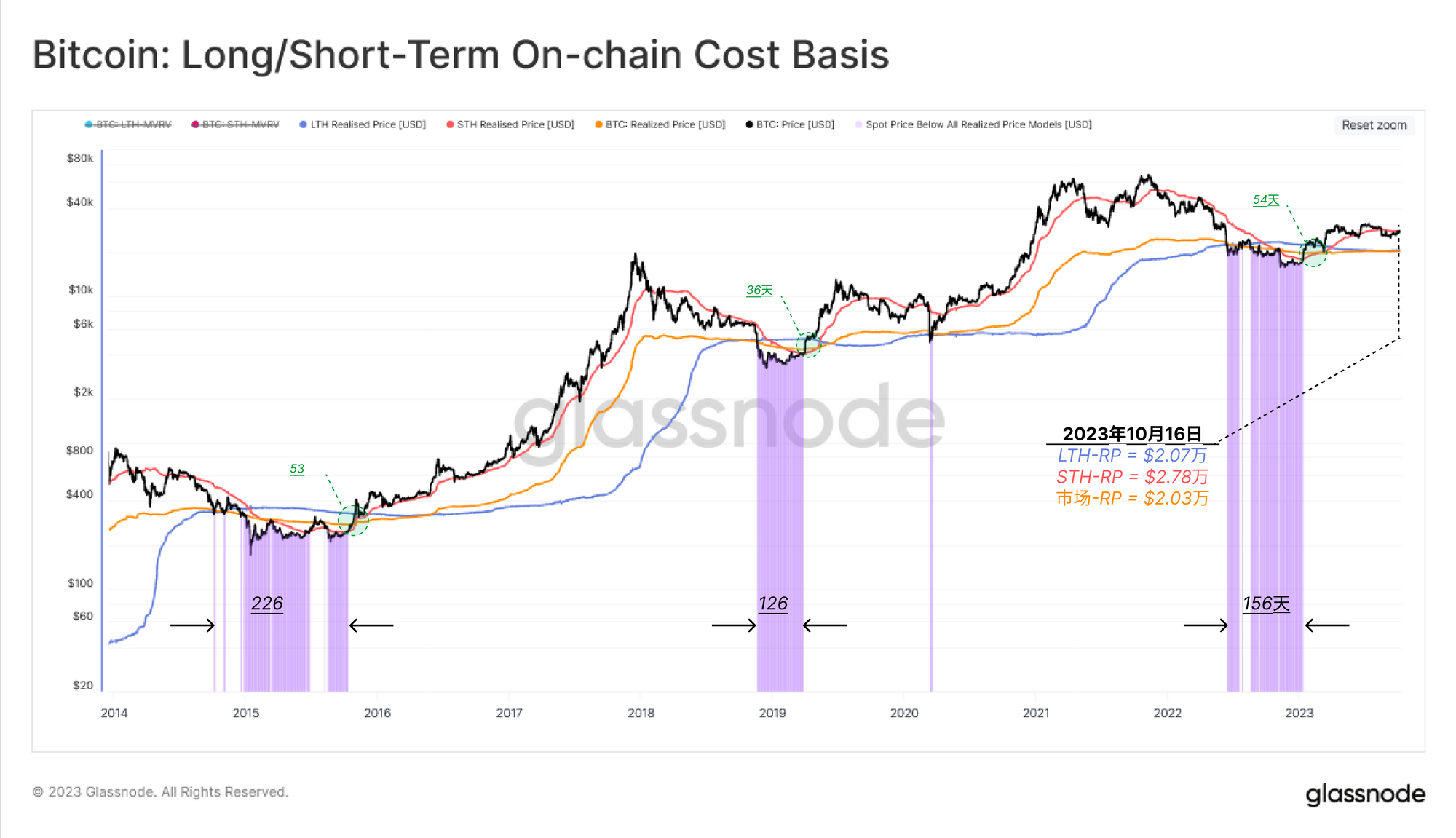

既然我们已经绘制出了资本轮动的 "时间 "部分,我们将在本报告的第二部分专门从另一个维度(即现有投资者的财务压力)对其进行建模。我们将利用链上成本基础模型为三类投资者建模:

- 短期持有者🔴

- 长期持有者🔵

- 整个市场🟠

当现货价格明显高于或低于每个组群的平均成本基础时,我们可以解读为不断增长的获利动机,或在仓位处于亏损状态下的恐慌性抛售。

下图展示了现货价格低于三个群体的成本基准的阶段,这也描述了整个市场的财务压力区域。

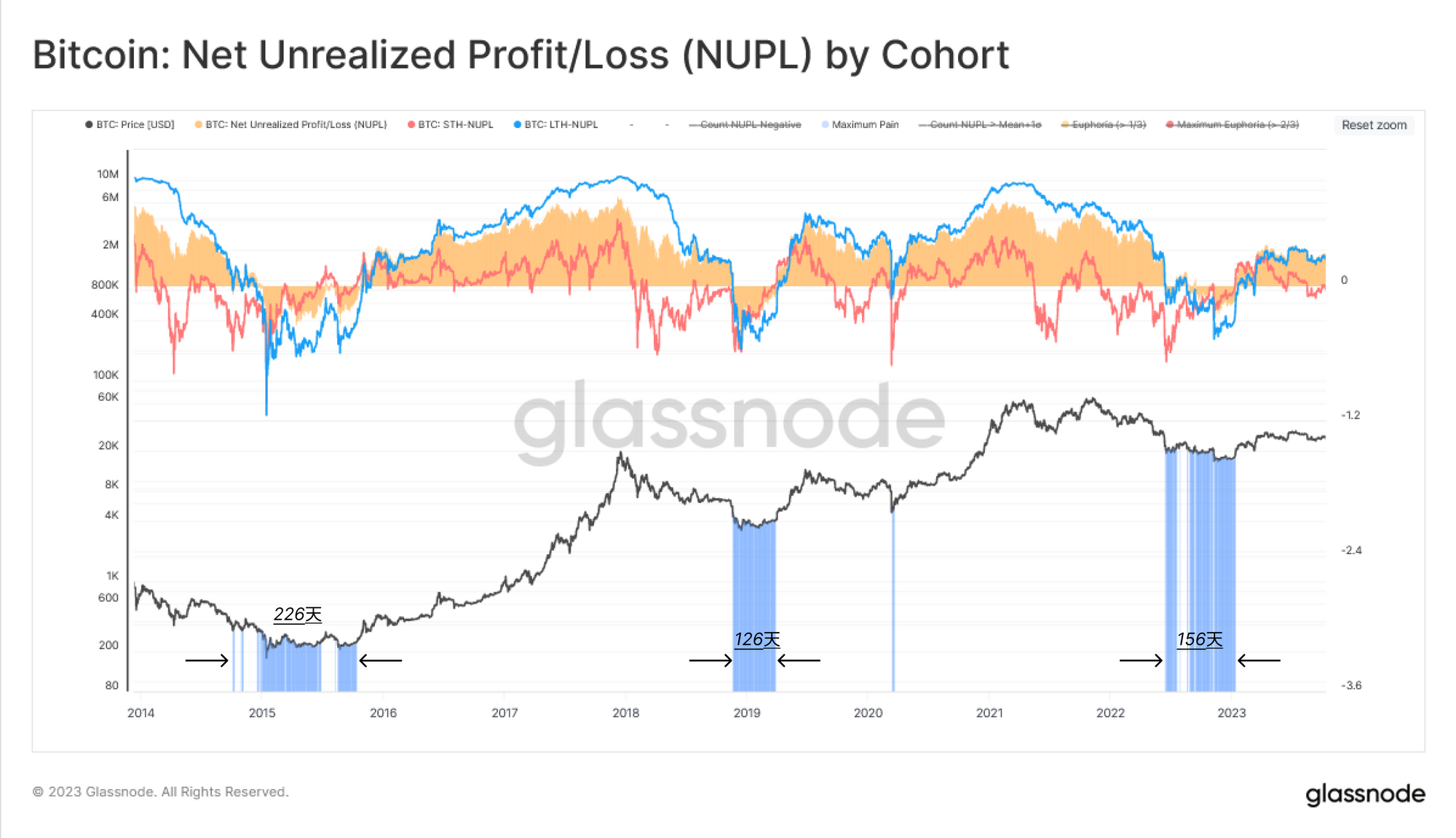

另一种定量分析未实现损失的方法是采用未实现净利润/亏损(NUPL)指标。这个指标能反映出特定群体在何时平均上存在未实现的损失(NUPL<0)或未实现的利润(NUPL>0)。

当前,大型投资者与长期持币者的NUPL都显示为正,意味着普通投资者整体呈现盈利状态。但是,短期持币者的成本基准约为2.78万美金,使得STH-NUPL略高于中性态势。这群活跃的投资者正逼近盈亏均衡点,这提示2.8万美金可能是市场的关键支撑点。

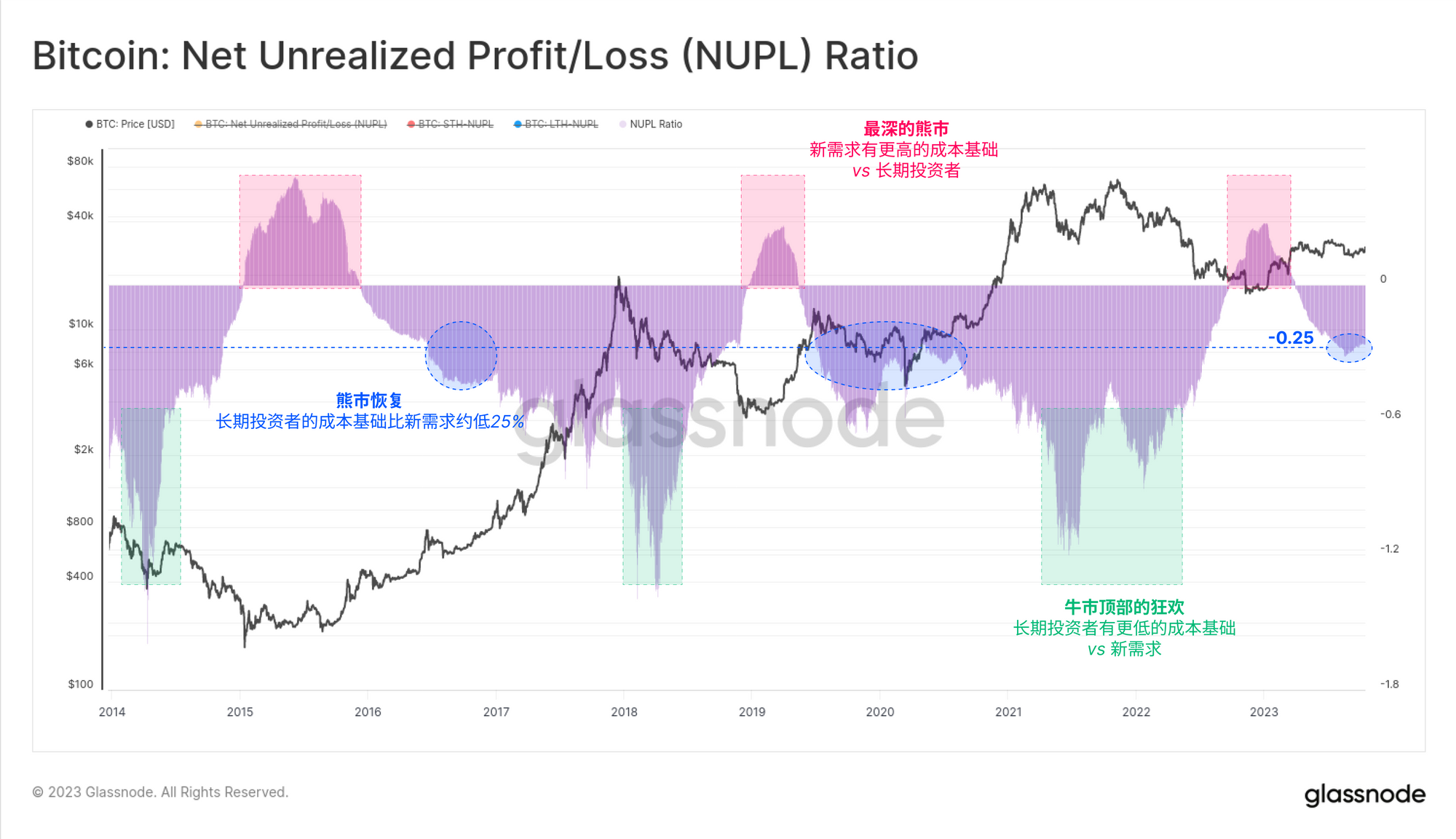

与前述的已实现市值HODL波动分析相似,我们采用长期与短期NUPL指标的差异,来深入探究这两大类投资者间的财务压力或盈利驱动。

这个 NUPL 比率🟪 根据现有供应量(长期投资者)与新需求量(短期投资者)之间的偏差,为驾驭市场周期提供了一个具有洞察力的指标。在2023年第三季度,NUPL比率已跌至-0.25的区间,这与2016年和2019年的走势极为相似,标志着典型的熊市恢复时期。

结论

在此报告中,我们继续深入探讨资本轮动的话题,特别聚焦于比特币持币群体中的高频交易者或“易手者”。为此,我们采纳了以已实现市值(Realized Cap)为基础的年龄段分析工具,并从中筛选出能最为准确地描述整个交易周期中资本轮动状况的特定子群。

透过长期与短期投资者财富的差异测度,我们得以模拟市场供需间的动态平衡。基于这些观察,我们发现当前市场的配置与熊市初期恢复的特点高度吻合,这与2016年及2019年的市场状况呈现出惊人的相似性。

免责声明:本报告不提供任何投资建议。所有的数据只提供信息和教育的目的。任何投资决定都不应基于这里提供的信息,你要对自己的投资决定负全责。

- 加入我们的 Telegram 频道

- 在 Twitter上关注我们并联系我们

- 访问 Glassnode论坛 ,与社区成员进行长篇讨论和分析

- 关于链上指标和活动图,请访问Glassnode Studio

- 关于链上核心指标和交易所活动的自动警报,请访问我们的Glassnode 警示推特。