Dolor a Corto Plazo, Para Ganar a Largo Plazo?

El mercado de Bitcoin vuelve a asomarse por debajo de los 40.000$, su fragilidad general sigue empujando los precios en caída. A pesar de ello, bajo la superficie, una profunda y extensa capitulación parece haber sido absorbida por una silenciosa, robusta y persistente demanda.

Los inversores de Bitcoin acaban de atravesar otra débil semana en la acción de precio, con unos precios que han revisitado brevemente valores inferiores a los 40.000$, disolviendo por completo la carrera alcista del pasado mes de marzo. A comienzos de semana se alcanzó un máximo de 41.446$, eso antes de descender hasta imprimir un nuevo mínimo local en los 38.729$.

El mercado de Bitcoin continúa estando fuertemente correlacionado con los mercados de acciones tradicionales, los cuales tienen serias dificultades a la hora de mantener subidas algo más serias o que se mantengan en el tiempo, y siguen estrellándose de nuevo contra toda clase de problemas macroeconómicos. A grandes rasgos nuestro entorno de mercado actual no deja de cambiar rápidamente, tenemos una enorme cantidad de materias primas que alcanzan nuevos máximos constantemente, el rendimiento de los bonos está subiendo con fuerza, y aparentemente el funcionamiento de las cadenas de distribución empeora por momentos, al igual que la inflación. Tratándose de un mercado relativamente nuevo, totalmente global y altamente activo, no es sorprendente que el precio de Bitcoin con frecuencia reaccione a una variadísima cantidad de fuerzas influyentes.

Conseguir absorber toda la información proveniente de tantos fragmentos distintos del mercado es un reto excepcionalmente complicado. A pesar de ello, si tenemos en cuenta que Bitcoin es un activo que demuestra responder cada vez con más firmeza a las fuerzas presentes en el mercado, entonces el estudio de los patrones de inversión nos puede dar algo parecido a una versión destilada de las decisiones que toman otros participantes y por tanto el sentimiento del mercado en su conjunto.

En esta entrega investigaremos a fondo a dos importantes grupos de inversores de Bitcoin, a quienes catergorizamos dependiendo de la probabilidad estadística que tienen de vender sus monedas; son los Inversores a Corto y Largo Plazo. Al analizar estos dos grupos, podemos identificar sus patrones de inversión, potencial de capitulación, y con cierta certeza identificar riesgos y oportunidades mediante el estudio de su comportamiento agregado.

Traducciones

Esta Semana en el Blockchain se traduce ahora al Inglés, Italiano, Chino, Japonés, Turco, Francés y Portugués.

Panel On-chain Semanal

El Informe Semanal cuenta ahora con un panel en vivo con todos los gráficos aquí presentados. Dispondremos en breve de nuestro propio Vídeo Análisis Semanal del Blockchain dedicado para la comunidad hispanohablante, que explora en profundidad todas las métricas cubiertas en el análisis de la semana. Visita y suscríbete a nuestro canal de YouTube.

Zona de Alto Valor Inversor

En las últimas ediciones de este informe, descubríamos cómo el rango de precios entre los 35.000$ y los 42.000$ ha supuesto una llegada de demanda inversora bastante significativa para Bitcoin, donde una gran cantidad de monedas han cambiado de manos. Lo que aún nos queda por ver es un impuso más en la demanda que nos permita escapar de este rango, y como consecuencia, esta franja de precios continúa actuando como fuente gravitacional para el mercado.

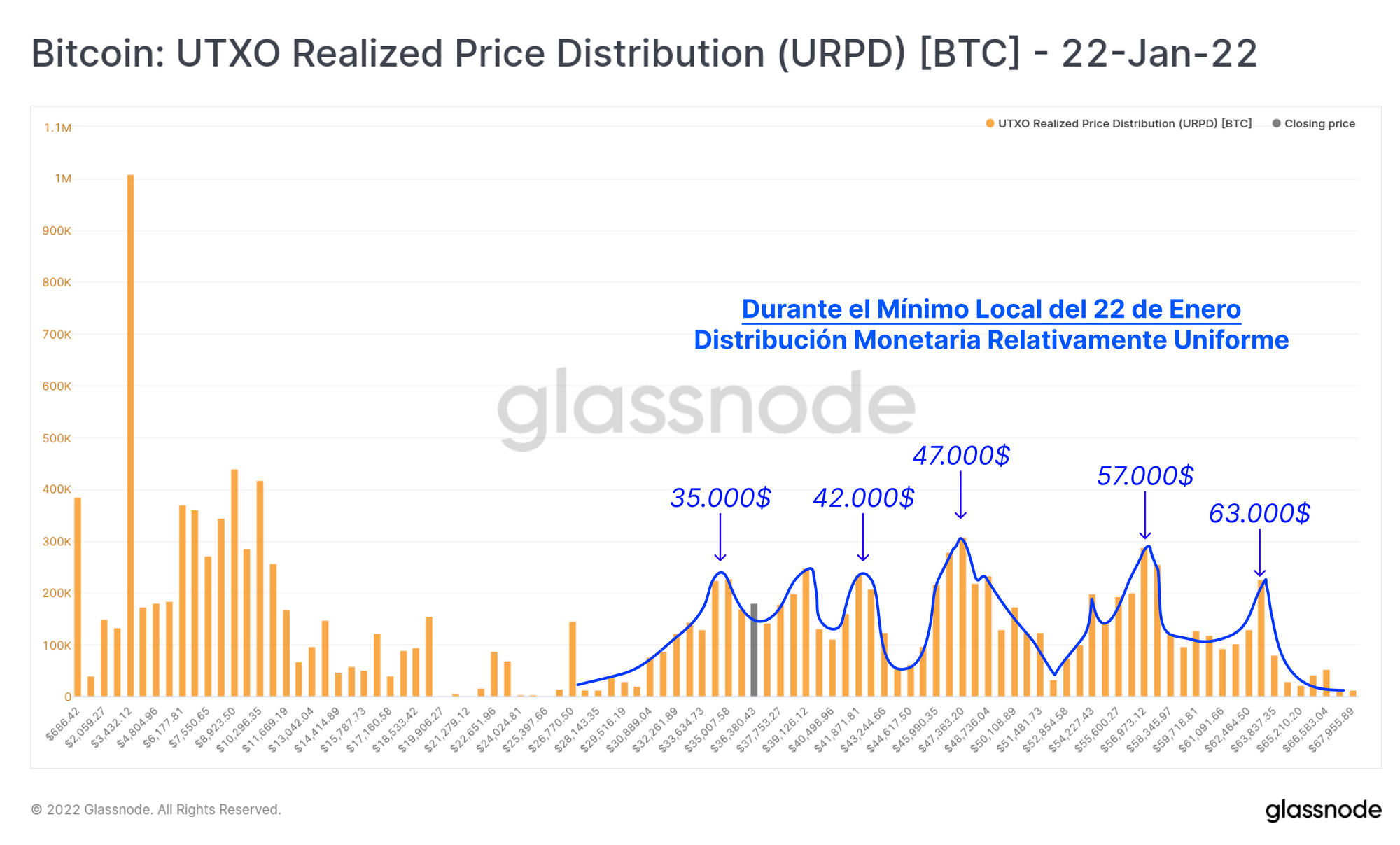

En las primeras dos gráficas, vamos a explorar qué disposición ha adquirido la distribución de la oferta monetaria, y cómo ha cambiado entre el mínimo de 33.000$ que imprimimos en enero, y hoy.

El actual mínimo de 33.000$ se estableció el 22 de enero, trayendo una pausa después de 2,5 meses de caídas en el precio sostenidas desde el Máximo Histórico que establecimos a comienzos de noviembre. El 22 de enero, el rango de precios dentro del cual se había movido por última vez la oferta de Bitcoin estaba relativamente bien distribuido entre los 35.000$ y los 63.000$ (considéralo un perfil de volumen como el que usamos en análisis técnico, pero del blockchain).

Esto demuestra que existió una demanda de BTC relativamente firme tanto en el camino de ascenso (agosto-noviembre) como en el de descenso (noviembre-enero).

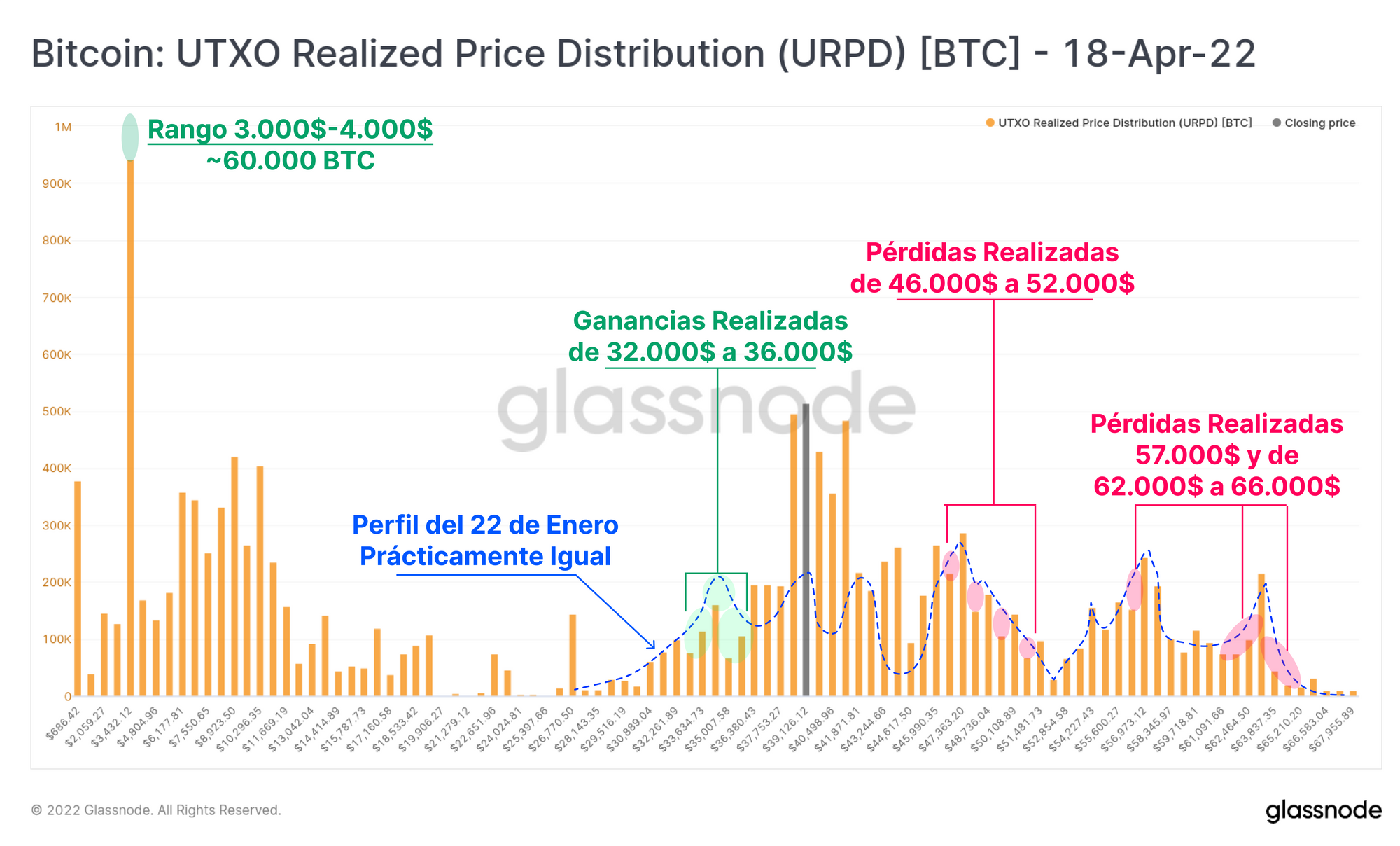

Si comparamos esto (azul) con los precios actuales de la distribución monetaria, podemos identificar las siguientes apreciaciones:

- Una gran cantidad de la oferta monetaria ha sido re-acumulada entre los 38.000$ y los 45.000$, que es precisamente el rango de precios en el que se está desarrollando la consolidación actual.

- Azul: La mayor parte del perfil de volumen presente el 22 de enero sigue intacta. A pesar consolidar lateralizando durante otros 2,5 meses, una gran proporción del mercado parece seguir sin estar dispuesta a gastar o vender sus monedas, incluso aunque esas monedas se tengan que aguantar en pérdidas. Esto sugiere que mucha de la oferta comprada a más de 40.000$ está en manos de inversores bastante insensibles al precio.

- Verde: Las monedas que se han distribuido en ganancias desde que establecimos el mínimo de 33.000$ parecen provenir principalmente de aquellos inversores que recompraron las caídas (32.000$ y 36.000$), y al mismo tiempo un volumen considerable de ~60.000 BTC que habían sido previamente adquiridas dentro del rango de los 3.000$ a 4.000$.

- Rojo: se han dado núcleos de redistribución en pérdidas a medida que los inversores que compraron tras el Máximo Histórico de noviembre se han ido dando cuenta de que las caídas no habían terminado aún, y que por tanto decidieron realizar pérdidas durante los siguientes desplomes.

La observación con la que nos tenemos que quedar de todos esto es que tanto los patrones de realización de ganancias como los de realización de pérdidas que se han producido durante los últimos 2,5 meses sugieren que hay inversores que siguen considerando el rango de precios entre los 35.000$ y los 42.000$ una zona de alto valor para acumular BTC.

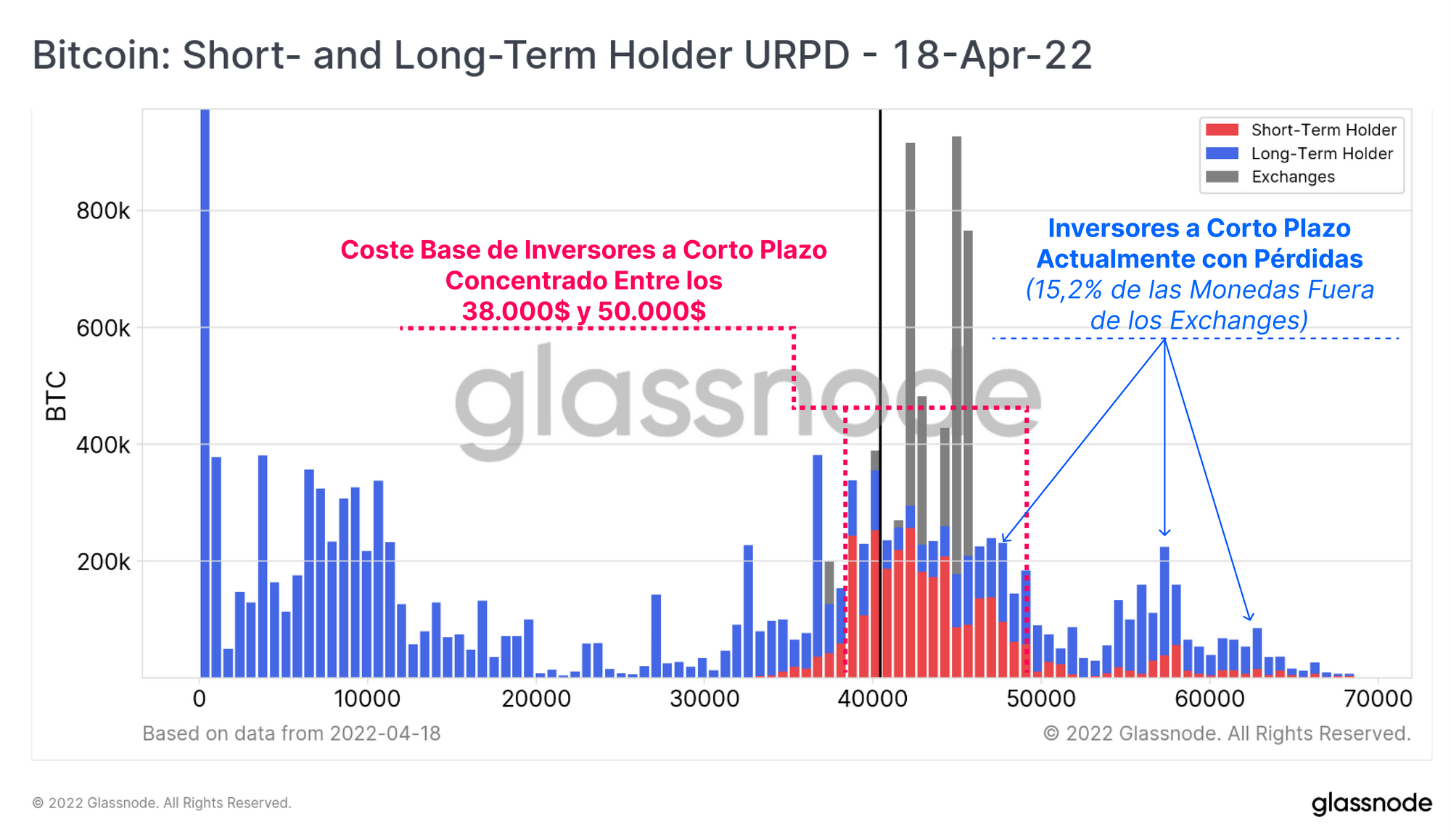

Nosotros establecemos la linde entre los Inversores a Corto Plazo y los Inversores a Largo Plazo en los 155 días, la cual en estos momentos se ubica justo tras el Máximo Histórico del pasado mes de noviembre. Dicho de manera simple:

- Casi todos aquellos que compraron después del Máximo Histórico son hoy por hoy Inversores a Corto Plazo. Este es el grupo con mayor probabilidad de gastar sus monedas en respuesta a la cambiante volatilidad del mercado.

- Casi todos aquellos que compraron antes del Máximo Histórico son hoy por hoy Inversores a Largo Plazo. Este grupo es el que menos probabilidades tiene de gastar sus monedas, prefiriendo más bien acumular anticipándose al siguiente macro mercado alcista.

La siguiente gráfica muestra el perfil de volumen de hoy, aunque lo hace diferenciando entre estos dos grupos de ILP (azul) e ICP (rojo). Podemos extraer las siguientes conclusiones:

- Los Inversores a Corto Plazo (rojo): Muy pocos quedan ya entre los 50.000$ y los 60.000$, sugiriendo que la mayoría de los que compraron en máximos con casi toda probabilidad ya han capitulado. Por otro lado, se ha aglomerado una enorme cantidad de demanda proveniente de nuevos ICP entre los 38.000$ y los 50.000$, confirmando que muchos inversores siguen considerando a los precios dentro de este rango como una buena oportunidad de compra (nuevos compradores).

- Los Inversores a Largo Plazo (azul): Los ILP tienen en posesión actualmente el 15,2% de la oferta monetaria que está dando pérdidas, aguantando incluso monedas adquiridas en precios superiores a los 60.000$. Estos inversores han soportado el impacto de una gran volatilidad, y a pesar de todo se mantienen firmes. Esto apoya la idea de que estos son un tipo de inversor relativamente insensibles al precio, por lo que siguen siendo el grupo con menos probabilidades de ejercer nueva presión vendedora.

Crecimiento Histórico en las Pérdidas No Realizadas

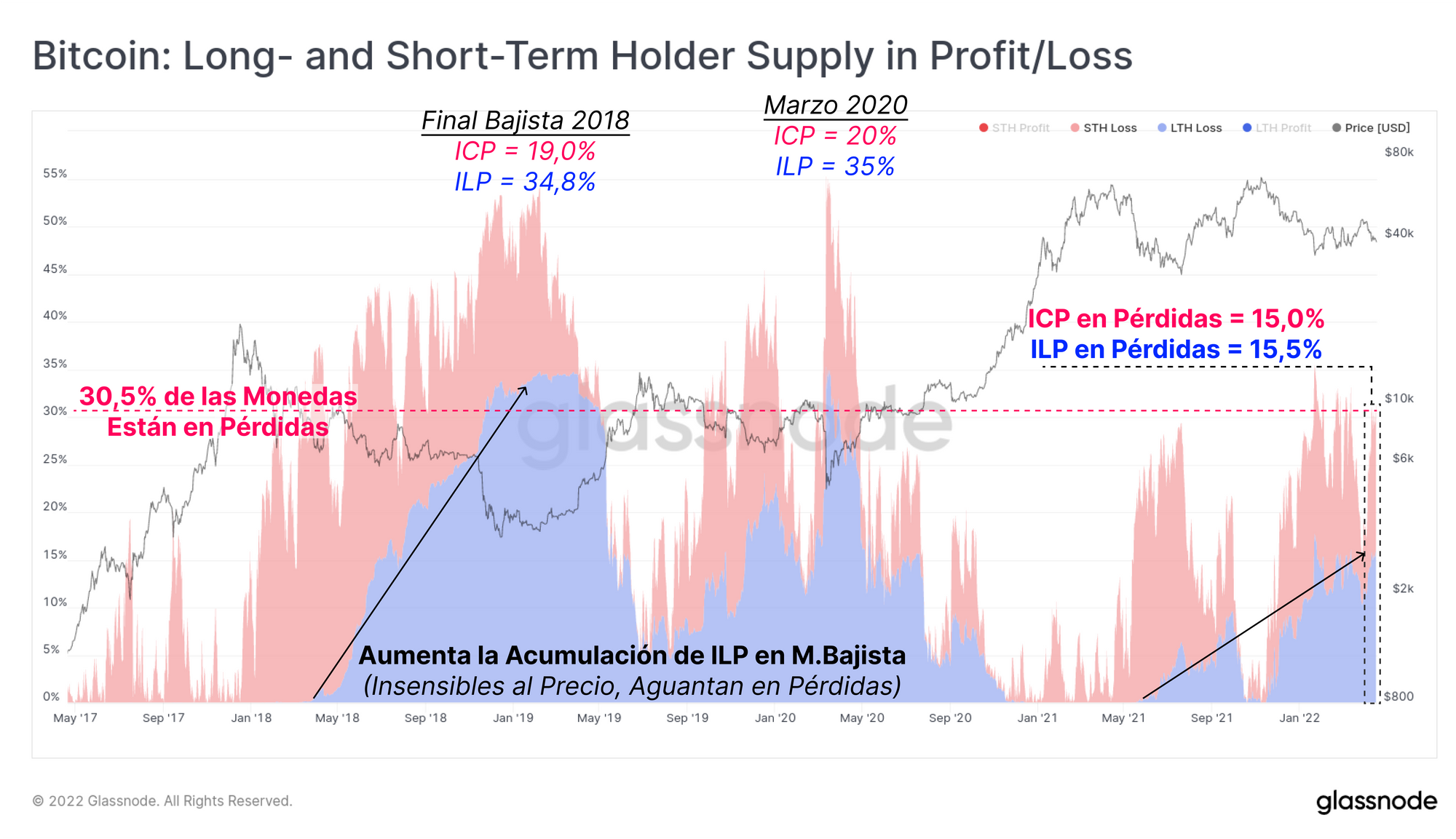

Ahora que hemos perfilado los distintos rangos de precios en los que los inversores se aferran a sus monedas, podemos sumergirnos a investigar en más detalle al perfil inversor de mayor riesgo potencial a la hora de generar presión de venta adicional. La siguiente gráfica representa la proporción de monedas pertenecientes a ILP (azul) e ICP (rojo) que están dando pérdidas.

Vemos que prácticamente hay un reparto prácticamente equitativo del 15,2% ILP : 15,0% ICP, sumando un total del 30,2% de la oferta monetaria que está dando pérdidas.

La rentabilidad agregada del mercado está ahora en considerablemente mejores condiciones que en las que se encontraba durante los mercados bajistas del 2018 y 2020. Por aquel entonces, sólo los ILP tenían en posesión más del 35% de la oferta monetaria en pérdidas. Asimismo, podemos observar un macro crecimiento en las monedas que han rotado hacia estos ILP menos sensibles al precio (flechas negras). Es sin duda el resultado de una potente acumulación y grandes adquisiciones consideradas de alto valor por los ILP, todo mientras están dispuestos a soportar los desplomes que vengan y toda clase de contratiempos que puedan suceder.

Sin embargo podemos observar cuando lo comparamos con el periodo entre mayo y julio del 2021, que la rentabilidad del mercado es ahora mucho peor, especialmente con unos ILP que sostienen considerablemente más oferta en pérdidas que durante ese anterior periodo.

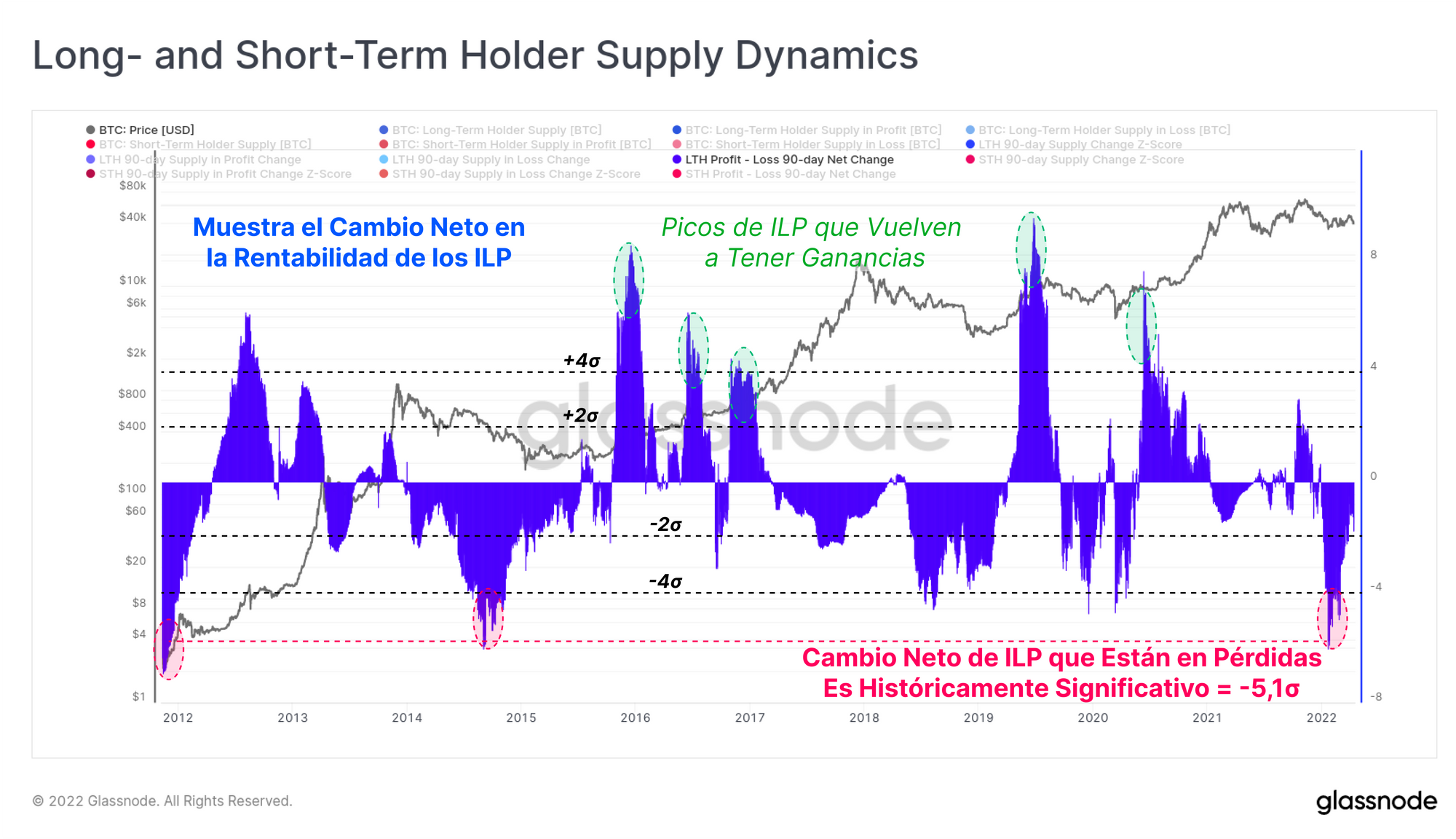

Podemos diseñar un oscilador (Puntuación-Z) para estimar el ratio de cambio de las monedas que pertenecen a los ILP y que se mantienen en pérdidas. Con esto, tratamos de vislumbrar a qué velocidad cambian los niveles de rentabilidad en el mercado.

Dicho de manera simple:

- Este oscilador mostrará valores positivos cuando muchos ILP vuelven a tener ganancias. Es consecuencia de una crecida en los precios, tras una fuerte acumulación.

- Este oscilador mostrará valores negativos cuando muchos ILP posean monedas en pérdidas. Es el resultado de caídas en los precios, cuando una corrección pilla por sorpresa a los ILP.

Es evidente que la corrección actual ha provocado que un volumen históricamente significativo de monedas de ILP se sumerjan en pérdidas no realizadas. Significa que la cantidad que fue comprada entre agosto y noviembre, la cual ahora se ha convertido en una inversión no rentable, es en magnitud una de las más significativas de todos los tiempos.

Muchos ILP han terminado en el lado equivocado del precio con esta gran corrección. Generalmente en instancias anteriores sólo se han registrado niveles así de elevados en los estadios finales de los mercados bajistas, precediendo la gran mayoría de ellas eventos de capitulación final en los que sueltan posiciones inversores de todo tipo indiscriminadamente.

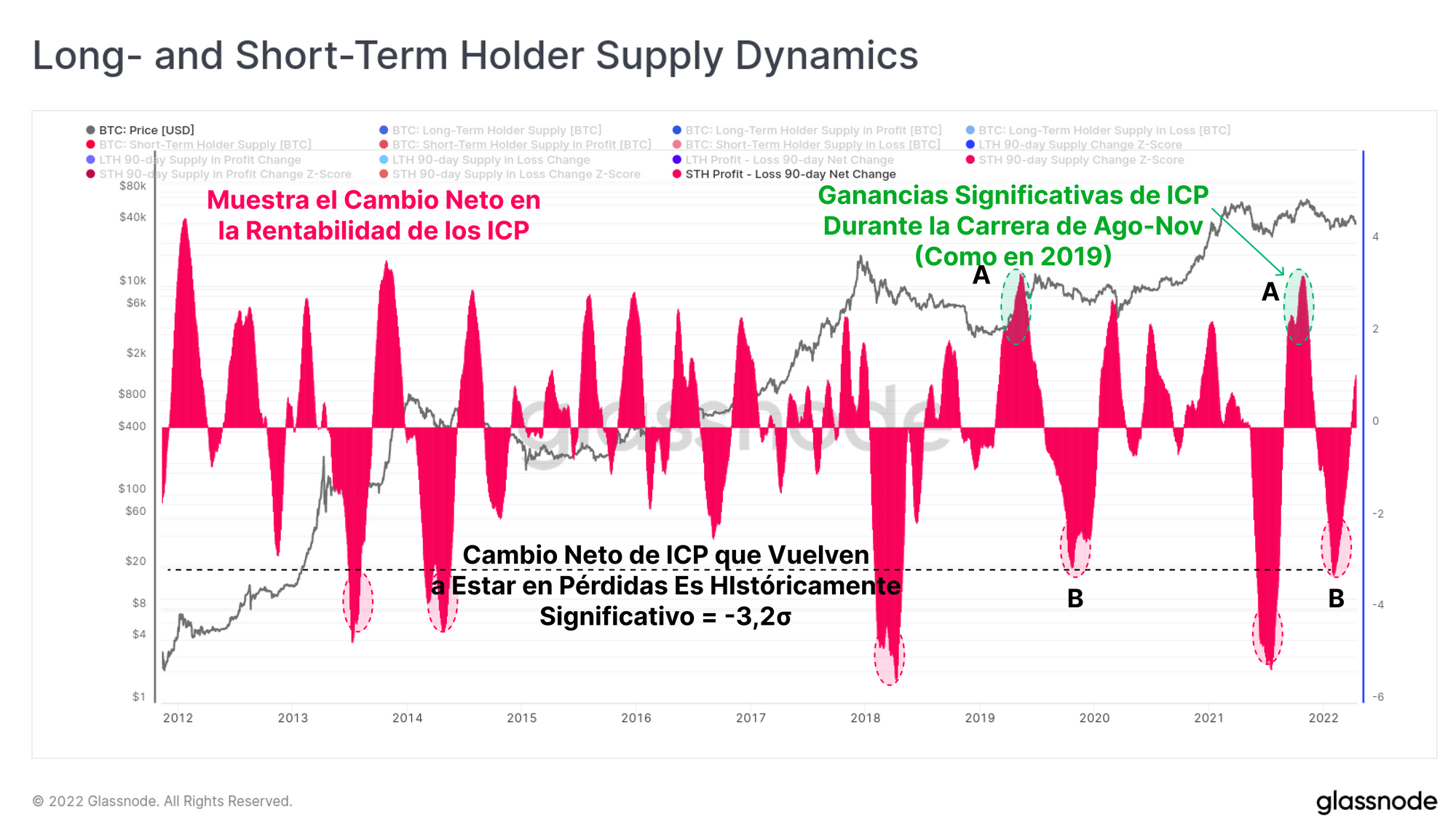

Si fijamos ahora nuestra atención sobre los Inversores a Corto Plazo, nos daremos cuenta de que hay en marcha un patrón muy similar. Los enormes valores positivos que llegamos a alcanzar en octubre son muy similares a los impresos durante la carrera alcista del 2019, momento en el que una gran proporción del mercado volvió a ser rentable en un lapso de tiempo relativamente corto (A).

Lo que vino a continuación en ambos casos (B) fue una larga y dolorosa retracción en los precios que hundió a los compradores que creyeron que el mercado bajista había concluido por fin, sumergiéndolos de vuelta en pérdidas no realizadas. Tanto en el año 2019, como en el actual mercado bajista las tendencias son históricamente significativas en lo que respecta a esta métrica.

Con lo que hay que quedarse de este estudio es con que hay un gran volumen de inversores que estuvieron muy activos entre agosto del 2021 y enero del 2022, y quienes han visto cómo el precio se desplomaba bajo su coste base, lo que ha servido de catalizador para una redistribución a gran escala de la oferta de Bitcoin hacia nuevos participantes.

Hemos Capitulado del Todo Ya?

El concepto de capitulación inversora es algo de lo que se habla mucho y se conoce bien en el mercado, son eventos que con frecuencia propician el final de una tendencia bajista. Estos eventos de capitulación se caracterizan típicamente por encarnar una total y completa pérdida de confianza, por la aparición masiva de presión vendedora a gran escala, y por contar con mucho volumen, todo ello en su conjunto en la práctica agota a cualquier inversor pesimista que quede aún en el mercado.

Si recapitulamos lo analizado, hasta ahora hemos concluido que:

- La gran mayoría de inversores que en estos momentos retienen las monedas que compraron por encima de los 40.000$ son Inversores a Largo Plazo (pre-Máximo Histórico), y han aguantado los vaivenes de una gran volatilidad. Esto sugiere que se trata de inversores muy insensibles al precio, por lo que tienen muchas menos probabilidades de ser quienes vayan a añadir presión de venta en algún momento dado.

- La mayoría de los Inversores a Corto Plazo que compraron cerca del actual Máximo Histórico, y por encima de los 50.000$, han capitulado ya y redistribuido sus monedas. Todo este bando vendedor está casi totalmente exhausto.

- Hay participantes que siguen encontrando un alto valor de inversión entre los 35.000$ y los 42.000$, y las tendencias de acumulación se mantienen muy positivas en toda esa franja de precios, a pesar de que falte la inercia necesaria para romper al alza (o a la baja), al menos por ahora.

- El ritmo al que las monedas de tanto los ILP como de los ICP han pasado a dar pérdidas no realizadas ha sido históricamente significativa durante esta corrección, sugiriendo que se ha puesto seriamente a prueba la confianza y convicción de los inversores de Bitcoin.

Ahora la pregunta es, con tanto dolor financiero como el que ya ha soportado el mercado, ¿qué más hace falta que pase para que se dé una capitulación de purga final?

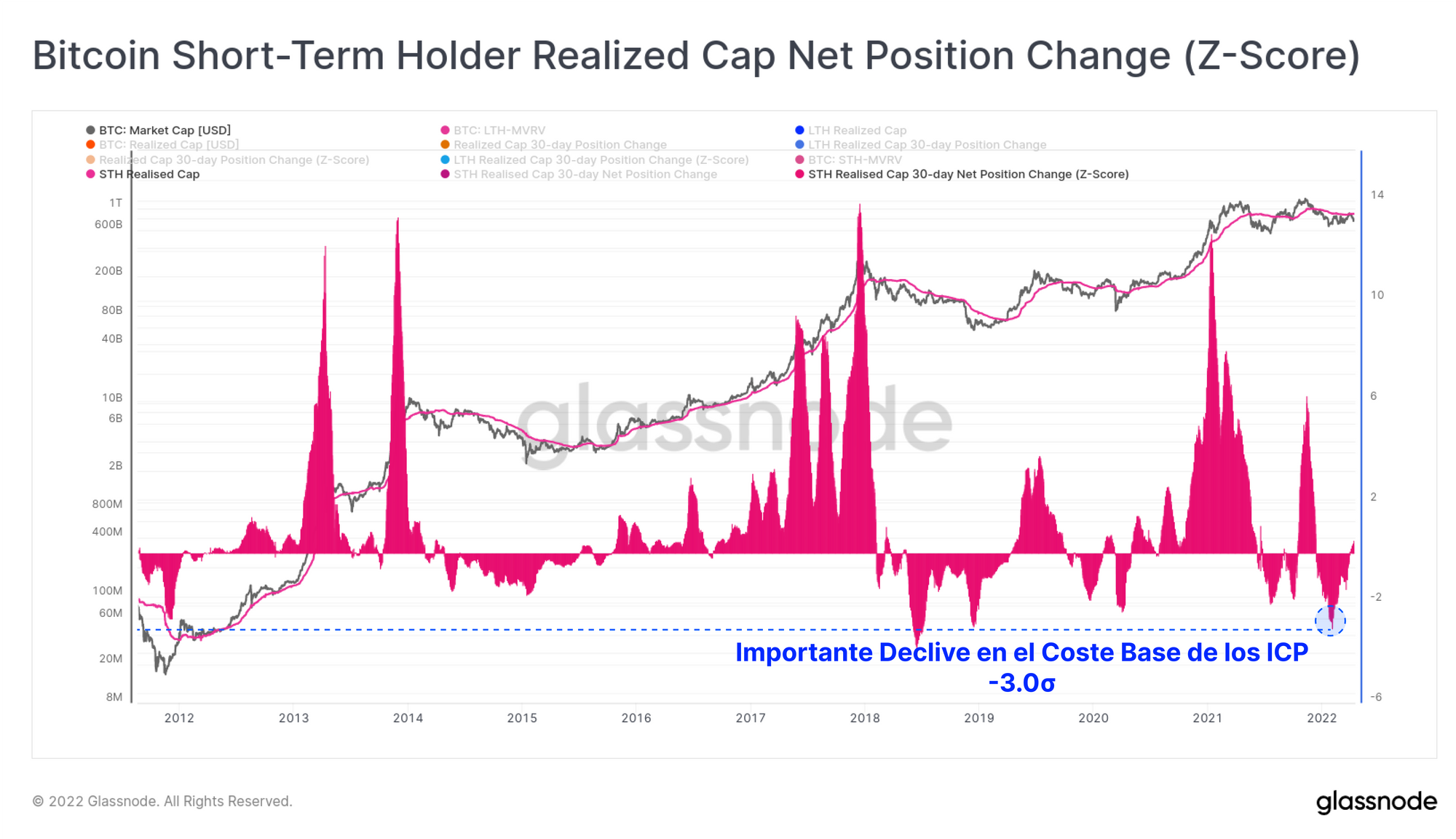

Si nos fijamos en el ritmo al que ha descendido la Capitalización Realizada de los Inversores a Corto Plazo (cose base, Puntuación-Z), encontramos que se ha desplomado de nuevo en un orden de magnitud histórico. Sólo hay dos ocasiones del pasado en que los ICP han incurrido en pérdidas realizadas de este calibre, ambas de las cuales sucedieron en las peores fases del mercado bajista del 2018.

Según esta métrica, ya se ha producido una capitulación de ICP en toda regla, y es de hecho dos veces más severa que durante el mínimo de 29.000$ que establecimos en el mes de julio del pasado 2021.

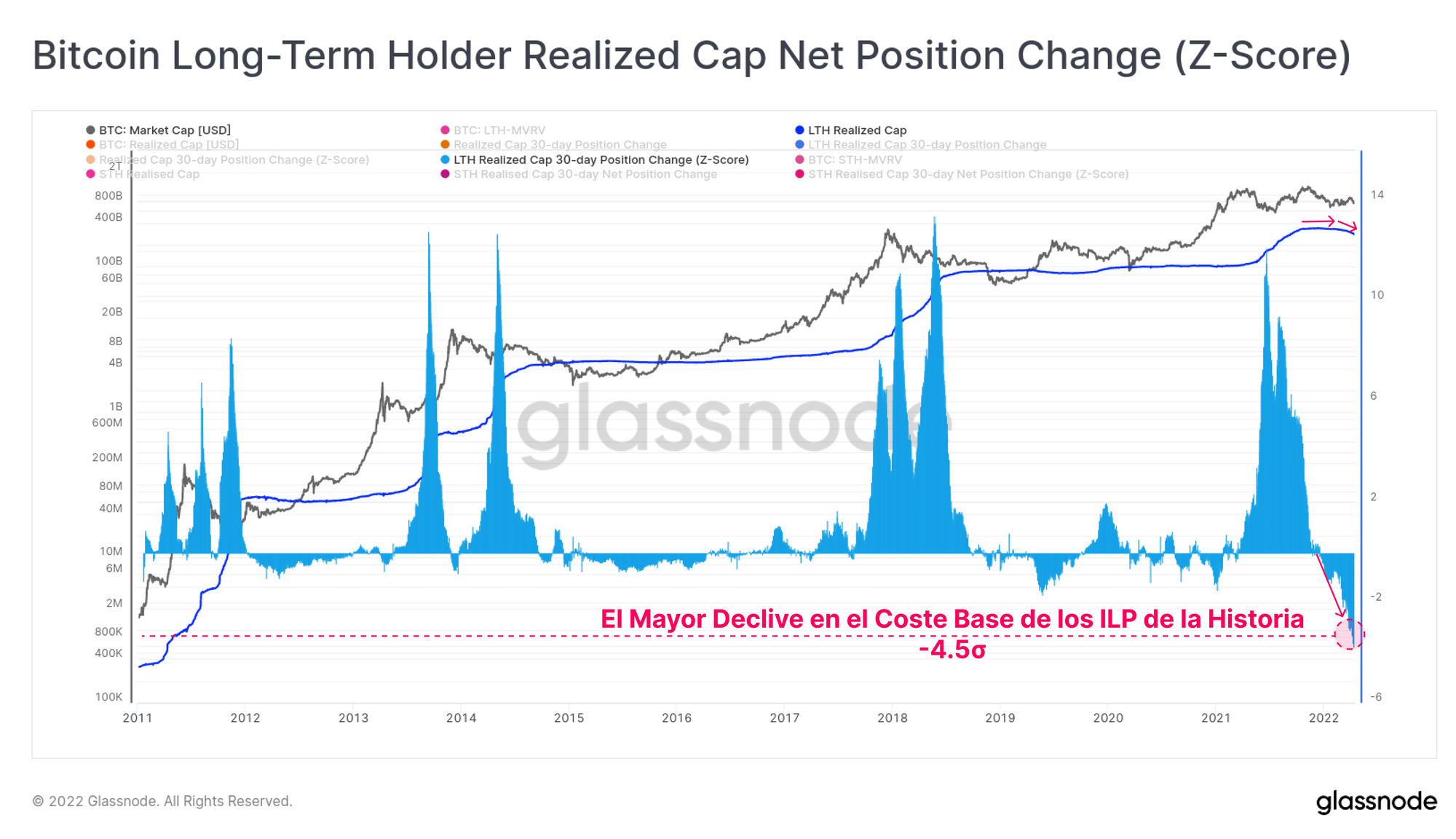

Por último, cuando llevamos a cabo el mismo estudio pero enfocado hacia los Inversores a Largo Plazo, nos encontramos con algo todavía más sorprendente. El grado en que el precio realizado de los Inversores a Largo Plazo (actualmente asentado en torno a los 14.600$) ha caído, es el más pronunciado de la historia, y no tiene comparación alguna.

Tan sólo existen 3 mecanismos por los que la Capitalización Realizada de los ILP puede descender:

- Hay grandes volúmenes monetarios que atraviesan la linde de edad de los 155 días, y tienen un coste de adquisición menor que el del conjunto. Es algo común de ver cuando se han atravesado recientemente periodos de potente acumulación. Teniendo en cuenta que la barrera de los 155 días se sitúa ahora en el Máximo Histórico impreso en noviembre, esta no puede tratarse de la razón principal ya que las monedas que están madurando últimamente tienen un coste base muy superior a los 14.600$.

- Los ILP existentes siguen engrosando el balance de sus carteras a precios que están por debajo de su coste base medio personal. Este sería un mecanismo muy factible para los ILP del 2021 quienes tenían un coste base en > 40.000$. Aunque, en la situación actual son realmente débiles contribuyentes dado que el Precio Realizado agregado de los ILP se encuentra ahora mucho más abajo, en los 14.600$.

- Los ILP que compraron a un coste base mucho más alto del agregado (14.600$) están capitulando en masa. De este modo van abandonando el grupo de los ILP, redistribuyendo sus monedas a nuevos ICP. Esto realmente elimina del conjunto monedas con coste base elevado, otorgando así más peso a aquellas monedas que mantienen un coste base muy inferior (como ocurre con las monedas de ciclos anteriores).

El 3º punto es de lejos el mecanismo que con casi toda probabilidad está en marcha, indicando que efectivamente a muchos ILP la corrección actual les ha pillado por sorpresa, y han optado por capitular saliendo del mercado... cediendo terreno a los compradores que perciben la zona entre los 35.000$ y los 42.000$ como una de alto valor inversor.

Resumen y Conclusiones

El mercado de Bitcoin es global, y opera 24/7, haciéndolo reaccionar fácilmente a las diferentes condiciones macroeconómicas, los golpes, y estar correlacionado con activos tradicionales como pueden ser las acciones o los bonos del estado. Ya que en la actualidad contamos con un entorno plagado de trabas y dificultades, el análisis dentro del blockchain de los distintos participantes del mercado de Bitcoin puede arrojar luz a la hora de conocer cuál es el sentimiento inversor y cuáles son verdaderamente las decisiones que toman los jugadores a uno y otro lado del tablero.

Vemos que la reciente corrección de +50% que ya dura 5 meses parece haber reestructurado significativamente la estructura de pertenencia de BTC. Un gran número de Inversores a Largo Plazo que poseen monedas adquiridas a más de 50.000$ por unidad parecen totalmente inmutables, mientras que otros tantos han abandonado por completo la partida, y lo han hecho a un ritmo considerable desde una perspectiva histórica.

Muchos inversores esperan pacientes a que llegue una capitulación final y total en el mercado, y podría estar a la vuelta de la esquina teniendo en cuenta el enorme volumen de monedas que están dando pérdidas, junto con que además la estructura del precio es extremadamente débil en estos momentos. A pesar de todo, bajo la superficie, es evidente hoy por hoy que una grandísima proporción del mercado ya ha capitulado, de manera muy considerable estadísticamente hablando hay que añadir, y un importante torrente de demanda ha entrado en escena entre los 35.000$ y los 42.000$ que ha ido absorbiendo silenciosamente la totalidad de esa presión de venta.

Actualización de Productos

Todas las actualizaciones de nuestros productos, mejoras, ajustes manuales a las métricas y sus datos quedan plasmados en nuestro registro de datos para su referencia.

- Estreno de Nueva Función: las Gráficas de Workbench están ahora disponibles en el Panel

- Problema Solucionado: Solucionadas las funciones de las métricas relativas a bybit. Anteriormente no estábamos separando con exactitud los futuros de los contratos perpetuos.

- Publicado el Uncharted Newsletter Edition #13.