La Hausse des Taux Affaiblit les Marchés

Les haussiers restent sous pression alors que le prix chute à 33,8 k$ et que la rentabilité du réseau baisse de ~10 %. Une faiblesse apparaît dans les flux des ETFs, la contraction de l'offre de stablecoins et l'urgence avec laquelle les investisseurs déposent leurs BTC en réponse à la baisse.

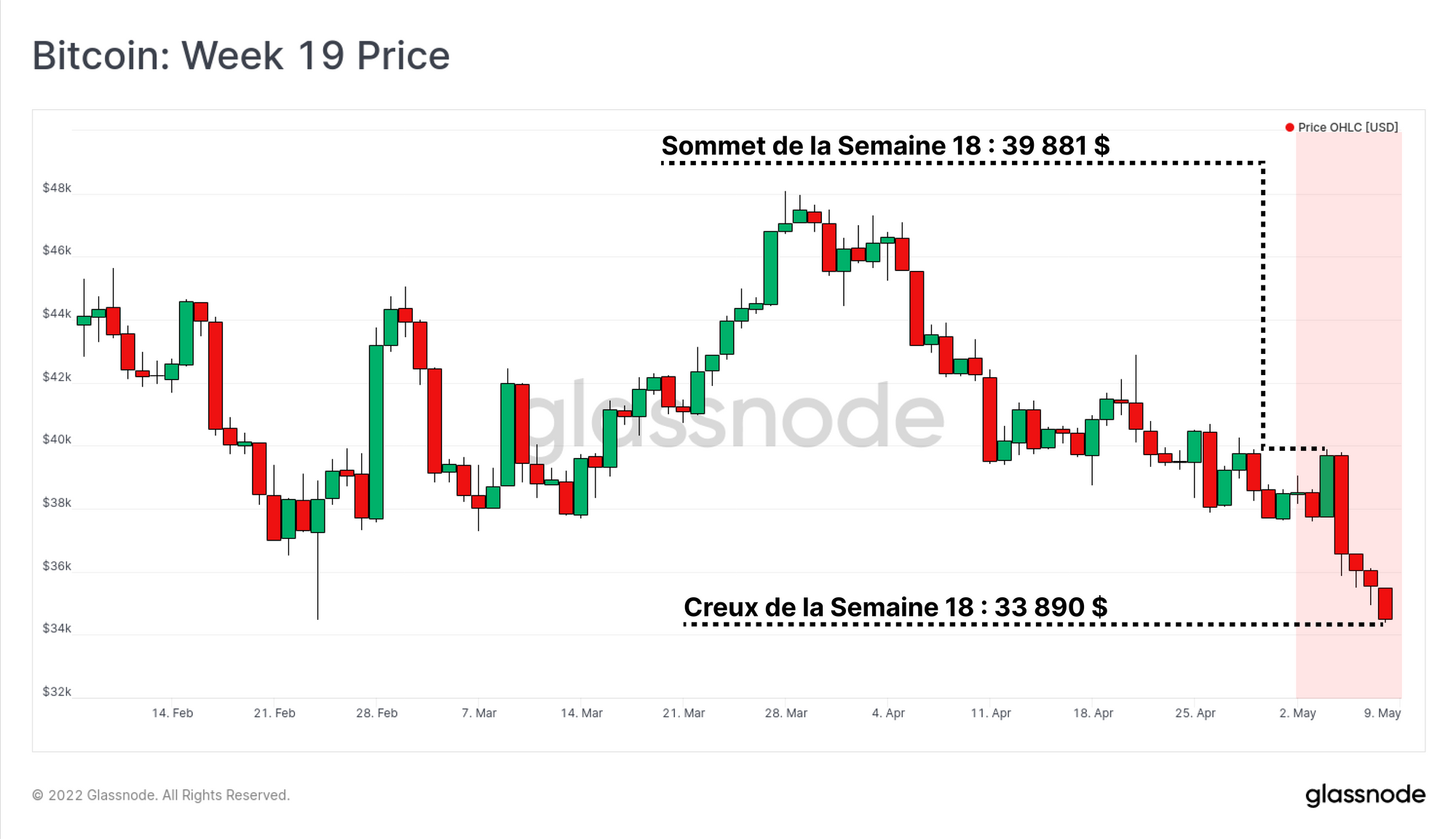

Les marchés ont connu une forte volatilité et une nouvelle baisse cette semaine, réagissant à la décision de la Fed de relever les taux directeurs de 0,5 %. Les marchés ont d'abord bien répondu à la nouvelle mercredi, avec une hausse du bitcoin jusqu'au sommet hebdomadaire de 39 881 $.

Cependant, cet élan positif a été de courte durée, les marchés chutant fortement jeudi, le bitcoin s'échangeant à la baisse d'environ 13,8 % pour clôturer la semaine à 33 890 $.

Dans cette édition, nous allons évaluerons l'état de la rentabilité du réseau et son évolution par rapport à l'étude de cas du « seuil de douleur du marché baissier » que nous avons proposée la semaine dernière.

Ensuite, nous adopterons une vue d'ensemble et observerons la réaction du marché à la récente faiblesse des prix dans un certain nombre de secteurs :

- L'espace de bloc et l'urgence des transactions on-chain dans le mempool.

- Les entrées et sorties des exhanges comme indicateur des flux de capitaux.

- Les marchés des contrats à terme et les liquidations pour évaluer le risque lié à l'effet de levier.

- Les flux de capitaux des ETF canadiens.

- La première contraction importante de l'offre de stablecoins au cours des dernières années.

Traductions

La Semaine On-chain est désormais traduit en espagnol, italien, chinois, japonais, turc, français , portugais et farsi.

Tableau de bord de La Semaine Onchain

Cette lettre d'information s'accompagne d'un tableau de bord en direct, tous les graphiques étant disponibles ici. Ce tableau de bord et toutes les métriques abordées sont explorés plus en détail dans notre Rapport Vidéo, publié tous les mardis. Abonnez-vous à notre Chaîne Youtube et visitez notre Portail Vidéo pour plus de contenu vidéo et de tutoriels concernant les métriques.

Les Bulls sous Pression

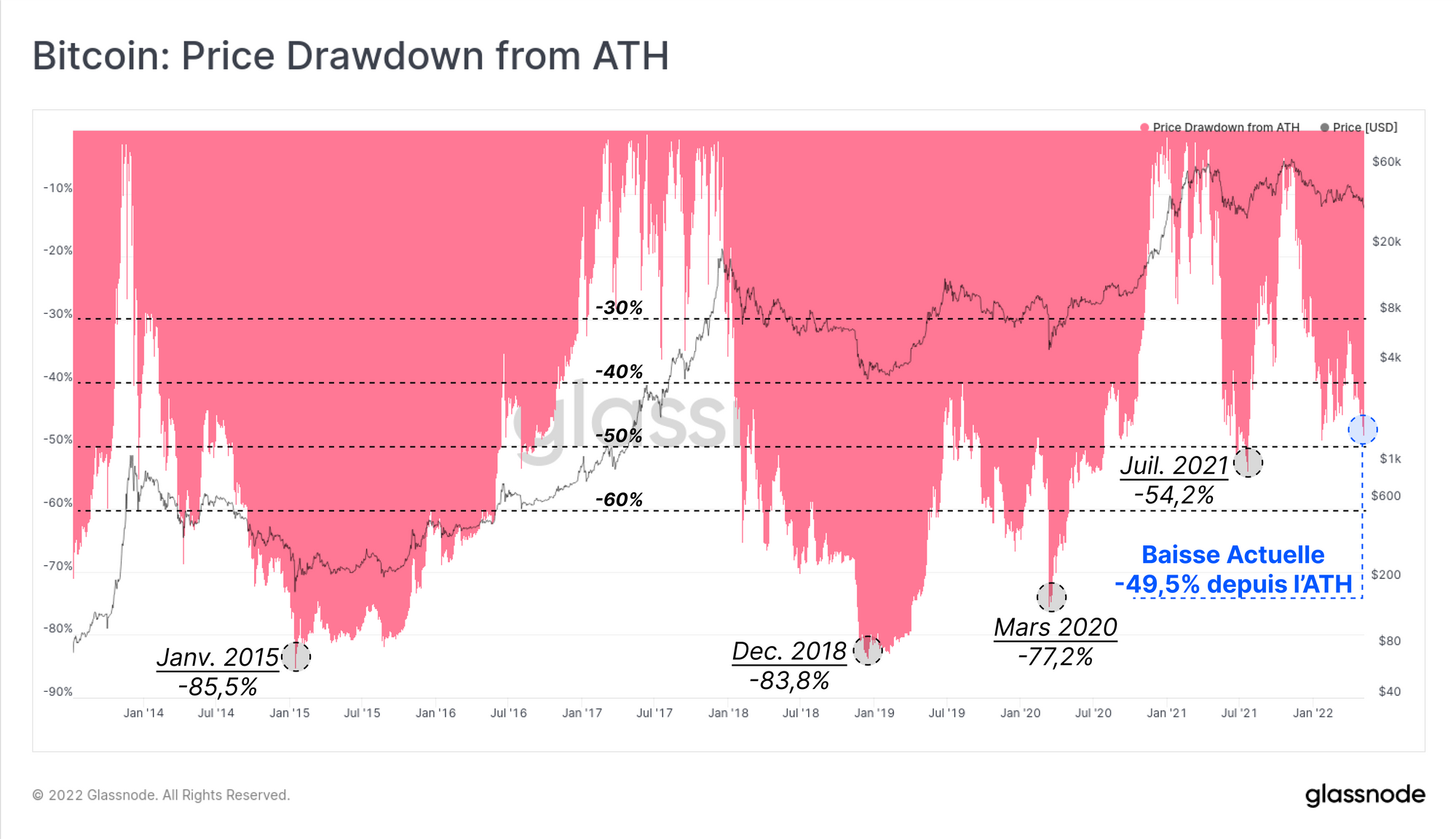

Alors que le bitcoin s'échange à la baisse, les haussiers subissent une pression sérieuse alors que la rentabilité du réseau continue de baisser. Le marché du bitcoin est désormais inférieur de 49,5 % à son plus haut niveau historique de novembre.

Bien que cela représente une chute importante, il reste modeste par rapport aux creux finaux des marchés baissiers précédents. Juillet 2021 a atteint un creux de -54,2 %, et les marchés baissiers de 2015, 2018 et mars 2020 ont capitulé à des niveaux compris entre -77,2 % et -85,5 % par rapport à l'ATH.

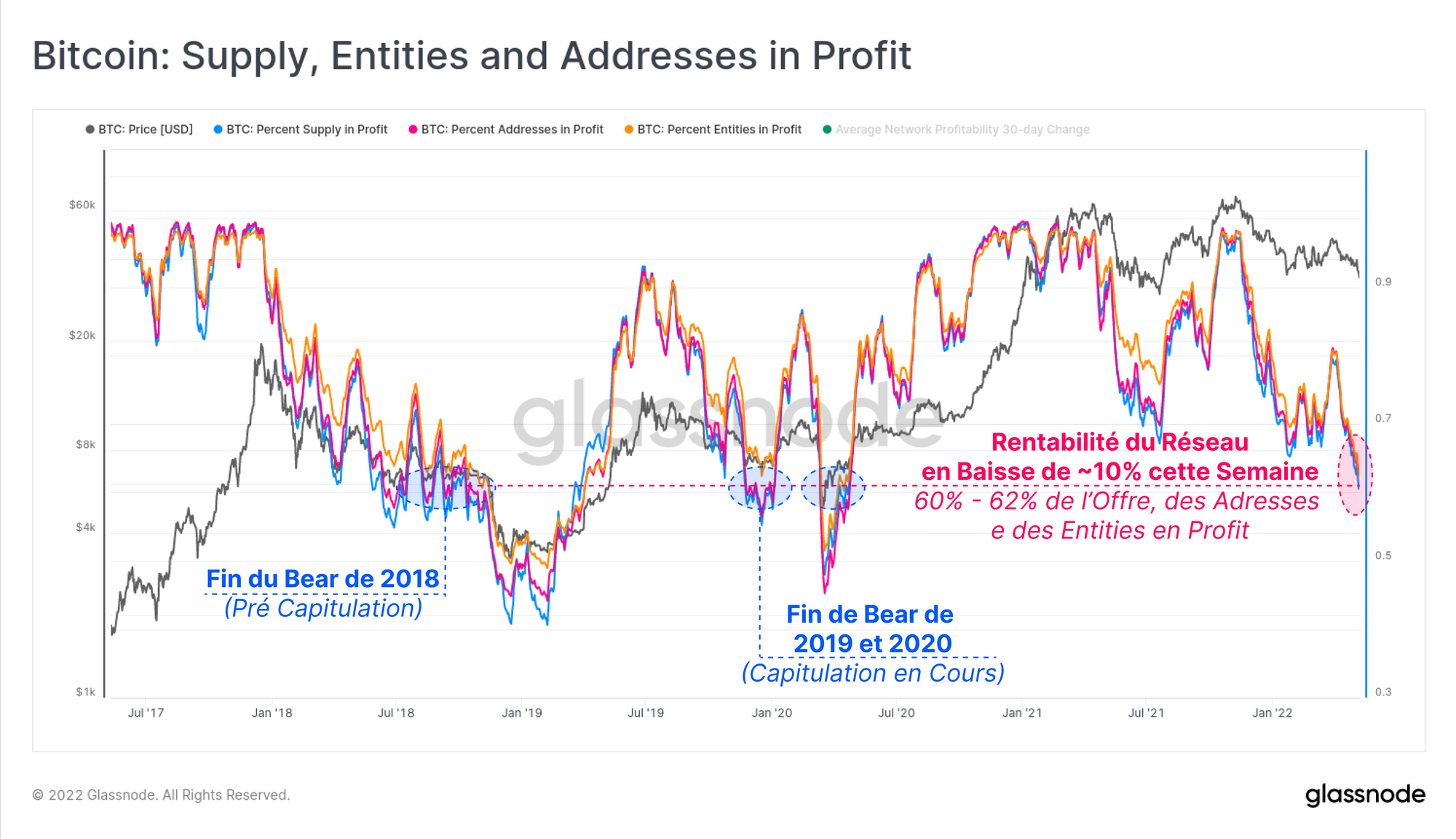

Dans l'édition de la semaine dernière, nous avons établi une étude de cas potentielle pour une nouvelle baisse de 10 % de la rentabilité globale du réseau (définie comme une baisse du pourcentage d'adresses, d'entités et/ou d'offre rentables).

Dans cette étude de cas, nous avons estimé que les prix devraient tomber à environ $33.6k pour atteindre un « seuil de douleur » similaire à celui des marchés baissiers précédents, et faire chuter la rentabilité globale à environ 60% du réseau.

Alors que les prix ont atteint 33,8k $, nous avons maintenant vu ce scénario se réaliser et 10 % supplémentaires du réseau Bitcoin sont effectivement tombés en état de perte non réalisée. Les trois métriques ont baissé de ~72% à entre 60% et 62% de profit.

Ces niveaux coïncident avec la rentabilité observée durant les marchés baissiers de fin 2018 et de fin 2019-20. Cependant, il convient de noter que les deux cas étaient antérieurs à l'événement de capitulation final.

En tant que tel, une nouvelle baisse reste un risque, mais relève de la performance historique du cycle.

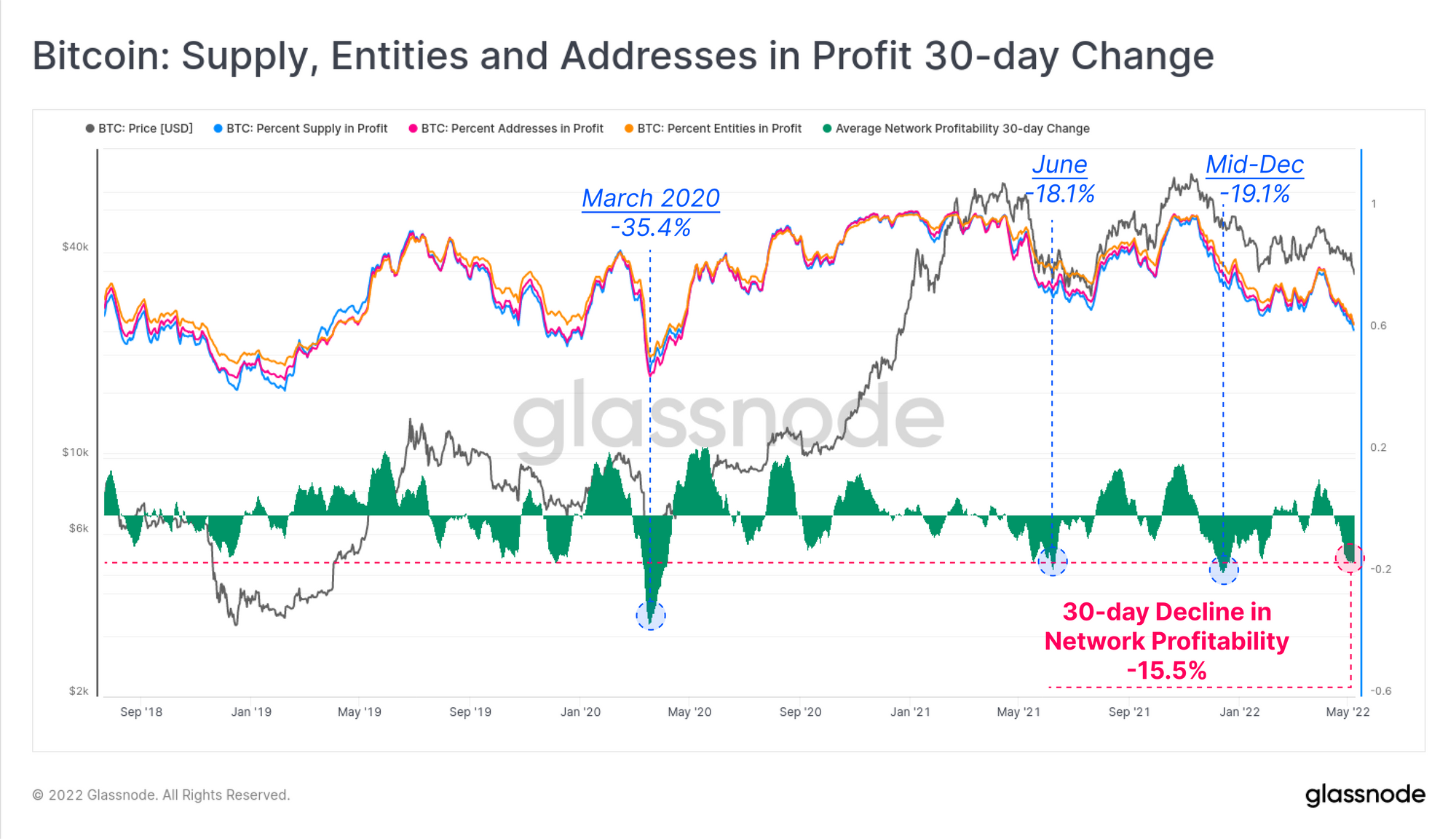

Étant donné que ces trois mesures ont tendance à évoluer en tandem, nous pouvons calculer une simple variation de la rentabilité moyenne du réseau sur les 30 jours. Cela nous donne une indication du taux de changement du « stress financier » des investisseurs. Au cours du dernier mois, le pourcentage du réseau Bitcoin tombé en perte non réalisée est de 15,5 % en moyenne.

Cette baisse de rentabilité est la quatrième plus sévère sur les trois dernières années. Elle est comparée à celle de juillet et de décembre 2021, qui ont toutes deux connu des baisses de rentabilité de -18,1 % à -19,1 %. Mars 2020 reste le plus important de l'histoire récente, avec -35,4% du réseau Bitcoin tombant dans le rouge en quelques jours seulement.

La Réaction On-Chain

Les marchés du bitcoin sont devenus de plus en plus dynamiques au cours des dernières années, une analyse globale nécessitant désormais une vue des mouvements des pièces sur la chaîne, des volumes liés aux exchanges, des véhicules d'investissement hors chaîne (par exemple les ETF), des marchés dérivés et des stablecoins. Dans cette optique, nous allons maintenant évaluer la réaction du marché dans ces différents domaines.

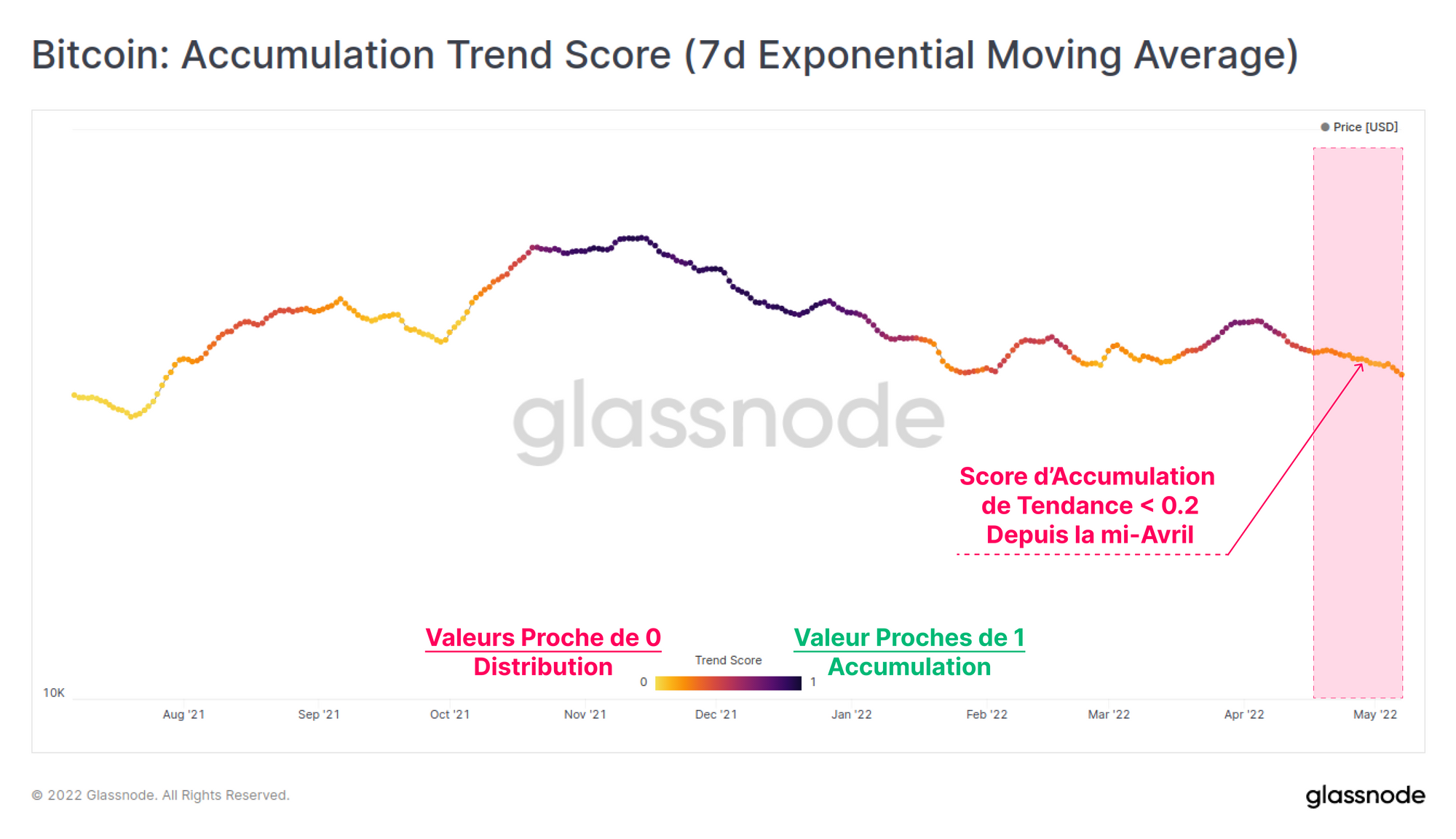

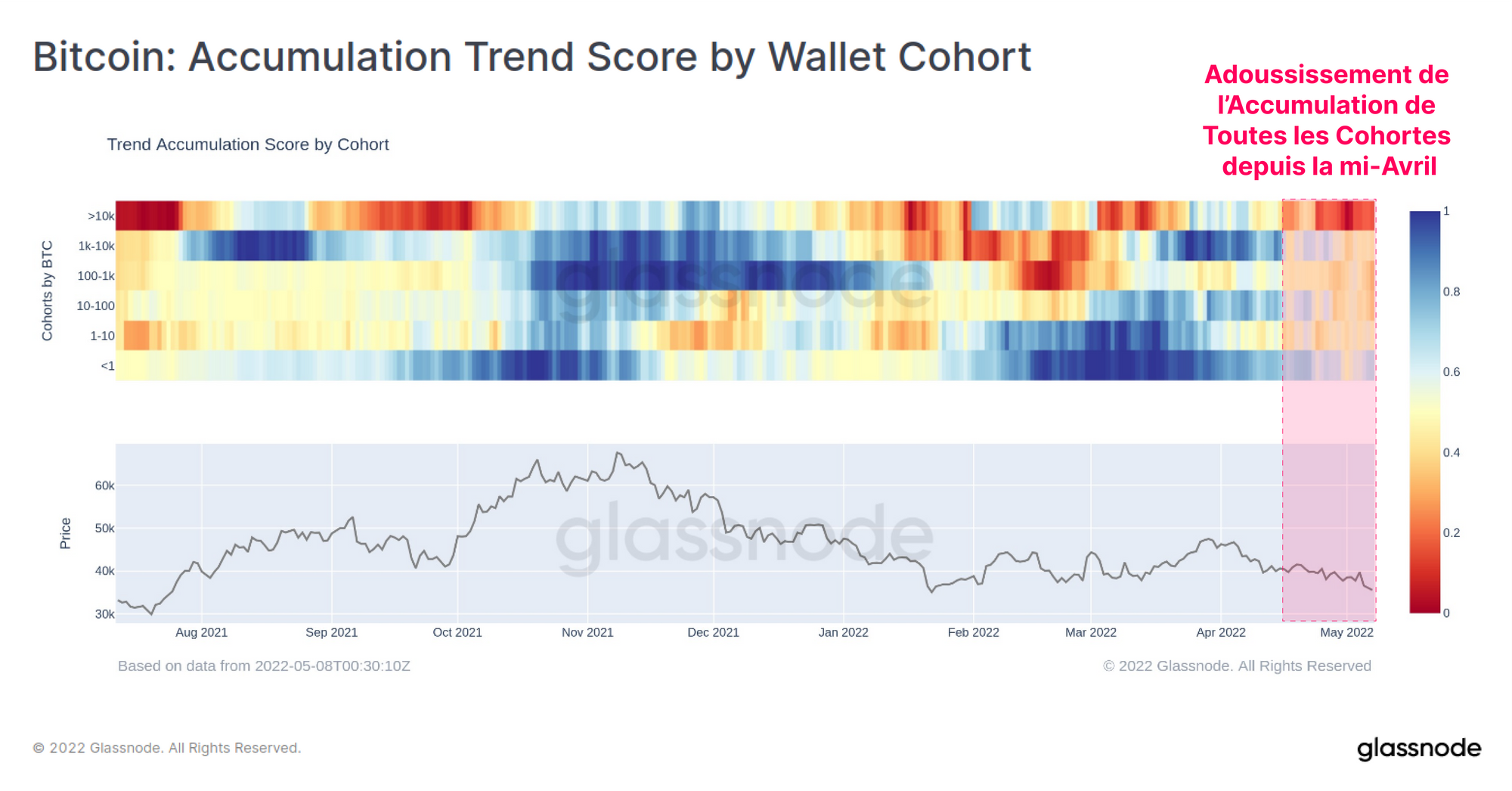

L'indicateur du score de tendance de l'accumulation a connu un mois nettement plus calme, avec des valeurs inférieures à 0,2 depuis la mi-avril. Cela indique généralement un comportement plus distributif et coïncide avec des prix de marché plus faibles.

Nous pouvons disséquer davantage ces données en fonction des cohortes de portefeuilles constater que la plupart des cohortes, de la crevette à la baleine, ont considérablement ralenti leurs tendances d'accumulation.

Les très grandes entités avec des soldes > 10k ont été une force distributrice particulièrement importante au cours des dernières semaines. Les plus petits investisseurs (< 1BTC) sont les plus forts accumulateurs, mais leur accumulation est nettement plus faible qu'en février et mars.

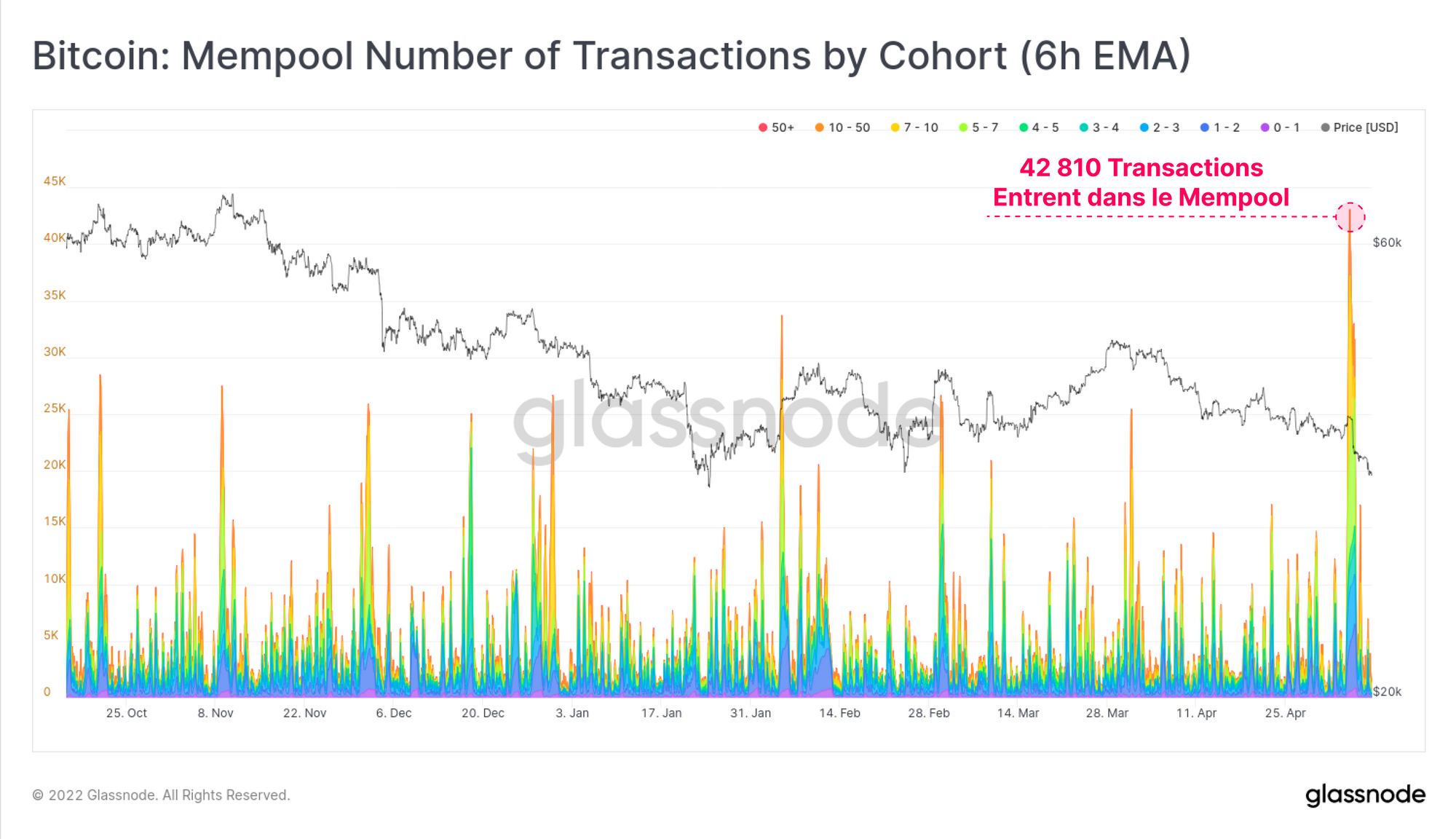

Pendant les périodes de volatilité et de stress du marché, il est typique de voir un afflux de transactions « ugentes » entrer dans le mempool de Bitcoin, car les investisseurs cherchent à diminuer leur risque, vendre, voire re-collatéraliser leurs positions.

Alors que le marché chutait cette semaine, nous avons vu un afflux de 42,8k transactions entrer dans le mempool de Bitcoin. Il s'agit de l'afflux le plus important de transactions depuis la mi-octobre 2021 (date à laquelle nous avons commencé à suivre l'activité du mempool).

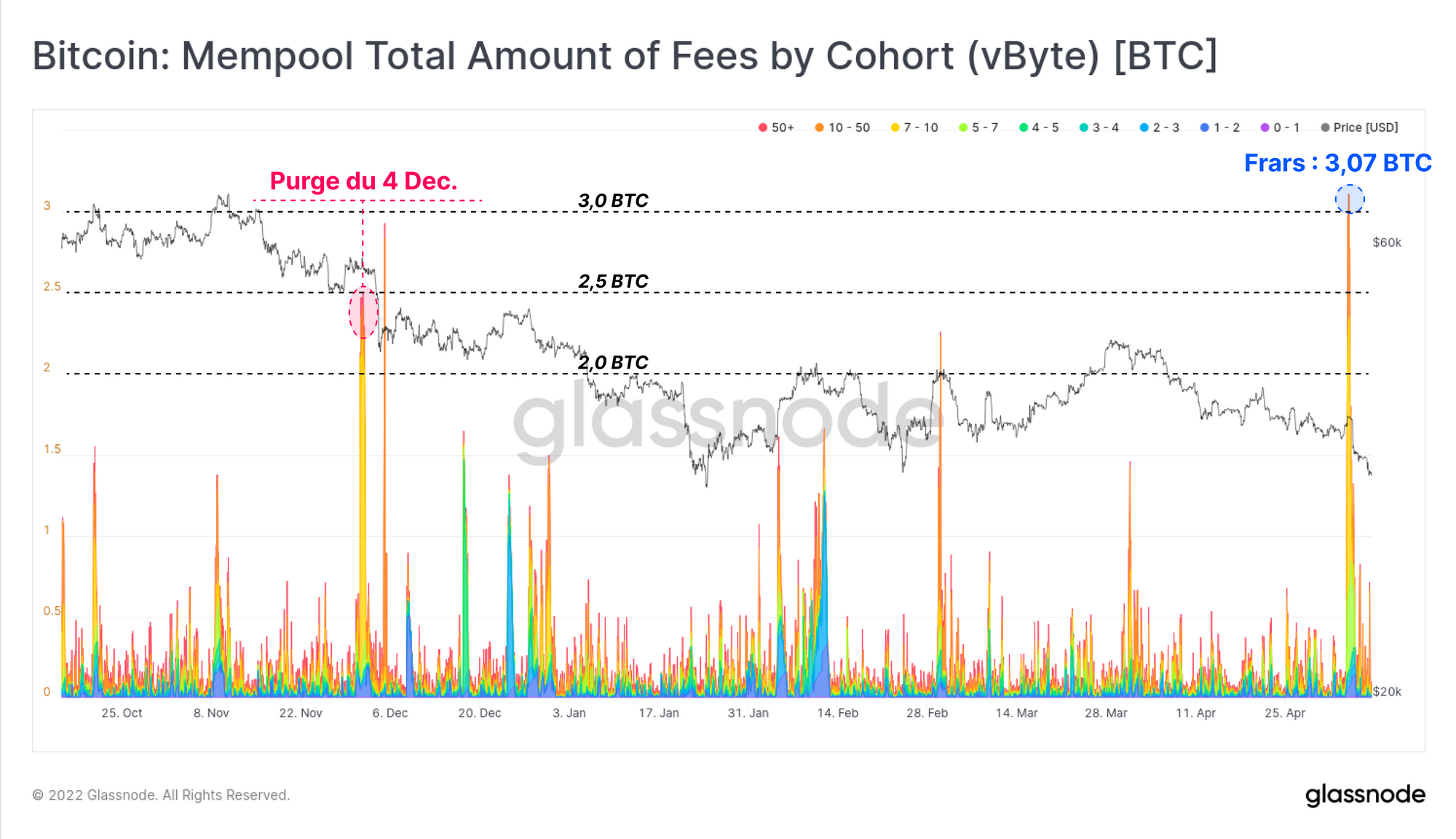

Nous pouvons également constater qu'un degré élevé d'urgence était associé à ces transactions, puisque la valeur totale de tous les frais de transaction on-chain payés a atteint 3,07 BTC.

Cette valeur est plus élevée que celle observée lors de l'événement de purge de l'efffet de levier du 4 décembre, au cours duquel le marché a chuté de -34,5 % en un jour (couvert dans la semaine 49, 2021), et constitue à nouveau la plus grande valeur de notre ensemble de données à ce jour.

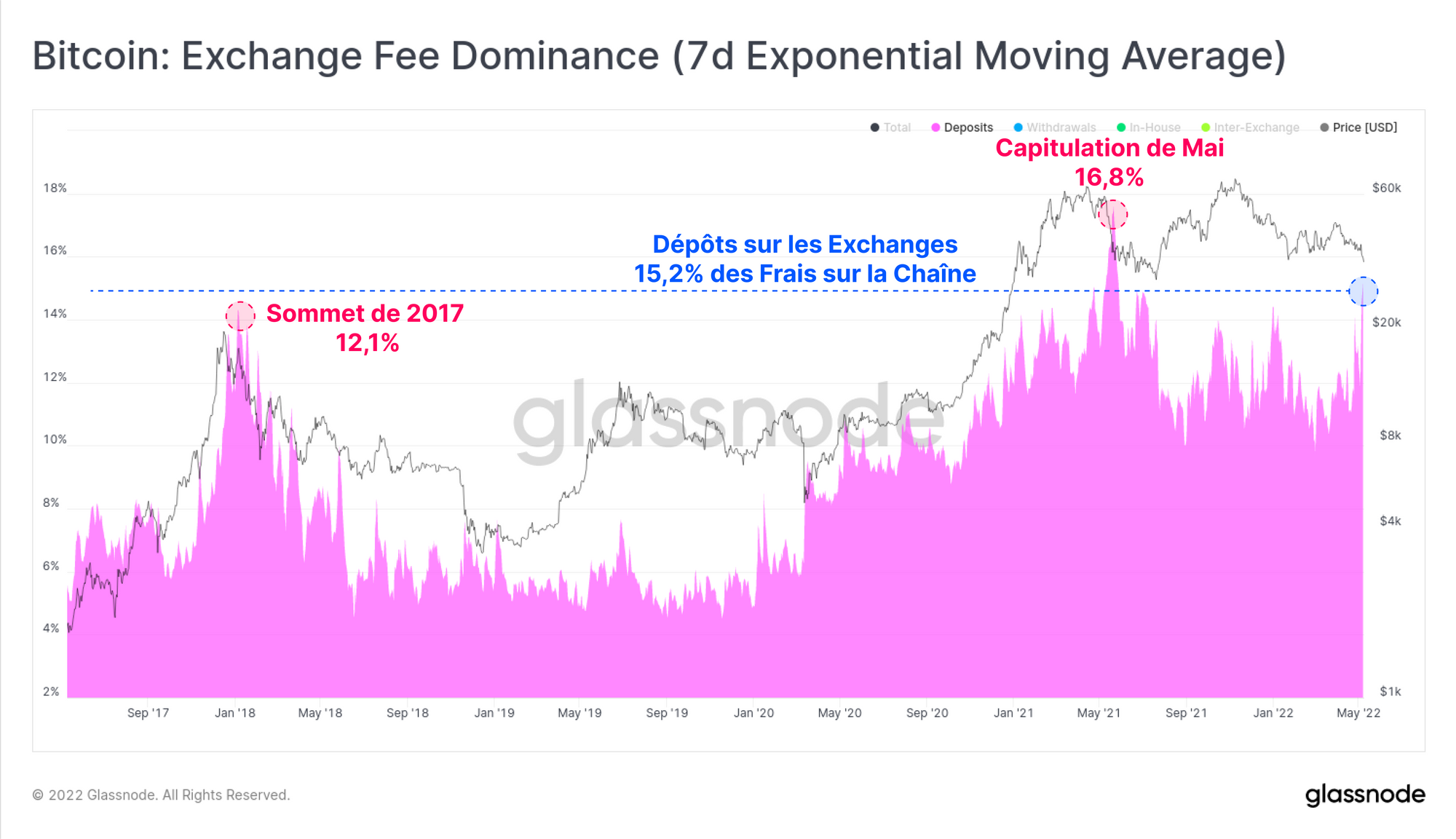

La prédominance des frais de transaction sur la chaîne associés aux dépôts a également signalé l'urgence, atteignant la deuxième valeur la plus élevée de l'histoire. Cela confirme que les investisseurs en bitcoins cherchaient à réduire le risque, à vendre et/ou à ajouter des garanties à leur position en réponse à la volatilité du marché.

15,2 % de tous les frais de transaction on-chain payés étaient associés à des transactions de dépôt, ce qui est plus élevé qu'à l'apogée du bull-run de 2017 (12,1 %) et est seulement dépassé par la capitulation de mai 2021 (16,8 %).

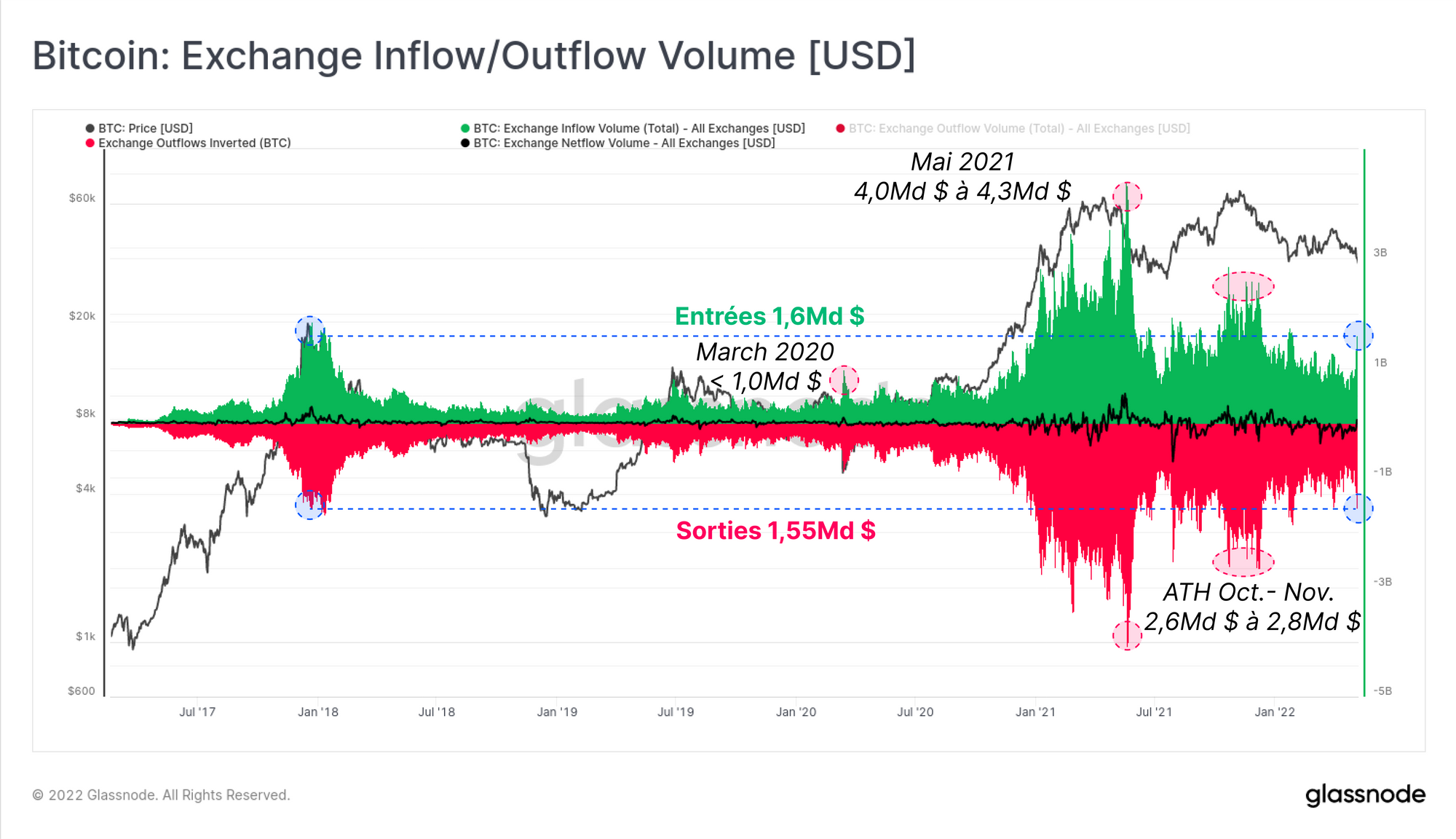

Chaque jour, d'importants volumes de BTC entrent et sortent des exchanges. Des flux d'exchange de plus de 750 millions de dollars (dans les deux sens, soit plus de 1,5 milliard de dollars au total) ont constitué une limite inférieure typique pour le cycle de marché 2021-22.

Au cours de la vente de cette semaine, plus de 3,15 milliards de dollars de valeur sont entrés ou sortis des exchanges, avec un biais net vers les entrées, qui ont représenté 1,60 milliard de dollars (50,8 %).

Il s'agit du plus important pic de volume global lié aux exchanges depuis que le marché a atteint les sommets historiques d'octobre-novembre 2021. Il est également équivalent aux niveaux d'entrées/sorties du pic du marché haussier de 2017.

Évaluation de la Réponse Off-Chain

Comme indiqué plus haut, le marché du bitcoin est devenu de plus en plus dynamique, ce qui nécessite une étude sur la chaîne et hors de la chaîne pour établir les facteurs probables des mouvements de prix, de dynamiques de marché et de sentiment des investisseurs.

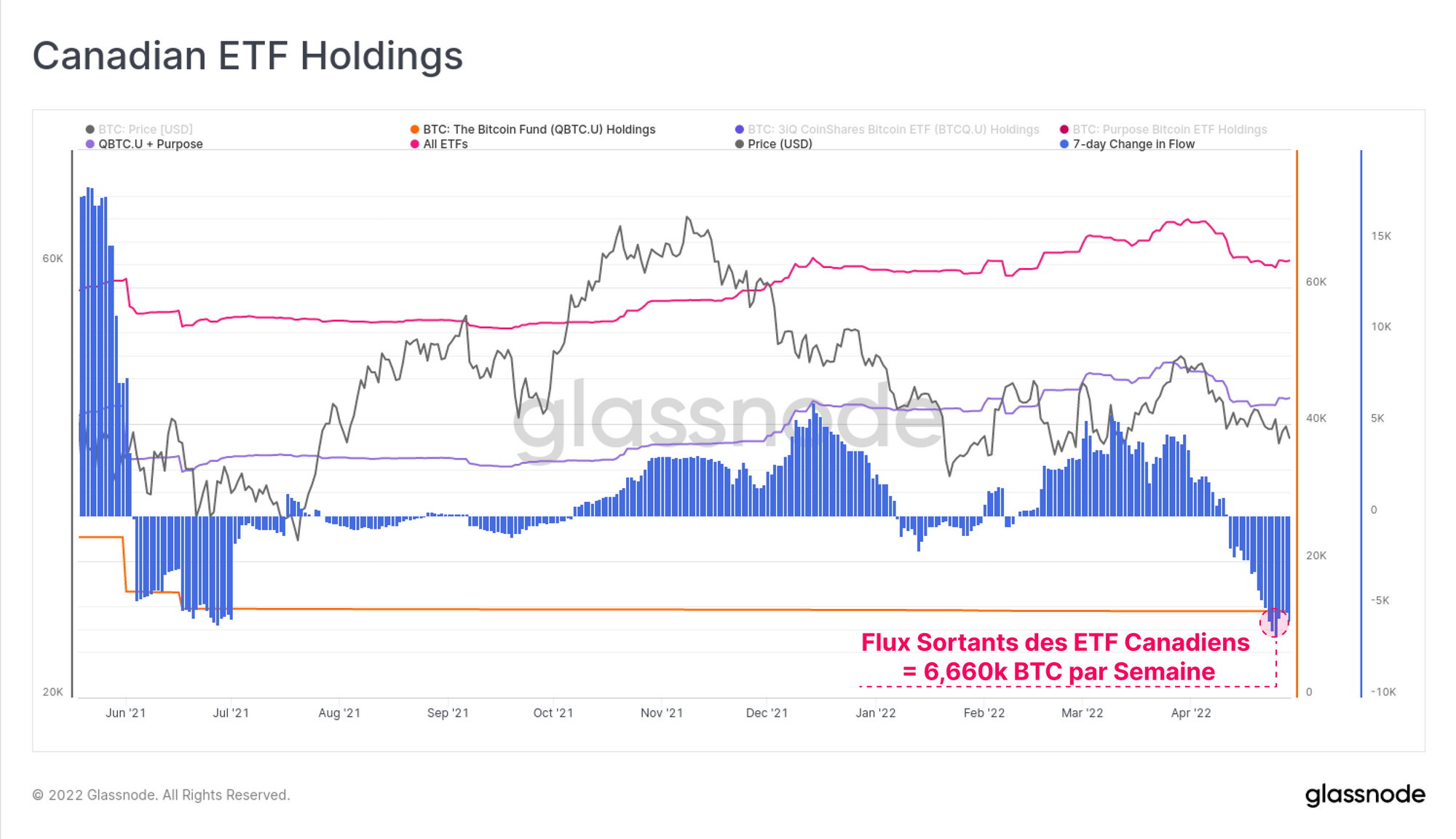

Au cours des deux dernières années, de nombreux ETF spot ont vu le jour, trois de ces véhicules d'investissement se négociant sur les bourses canadiennes.

Alors que les flux entrants vers ces produits ont généralement été forts depuis novembre, les deux dernières semaines ont vu cette tendance s'inverser de manière significative.

Sur la base d'une variation de 7 jours, plus de 6,66k BTC sont sortis de ces instruments, ce qui a largement correspondu à la faiblesse récente des prix.

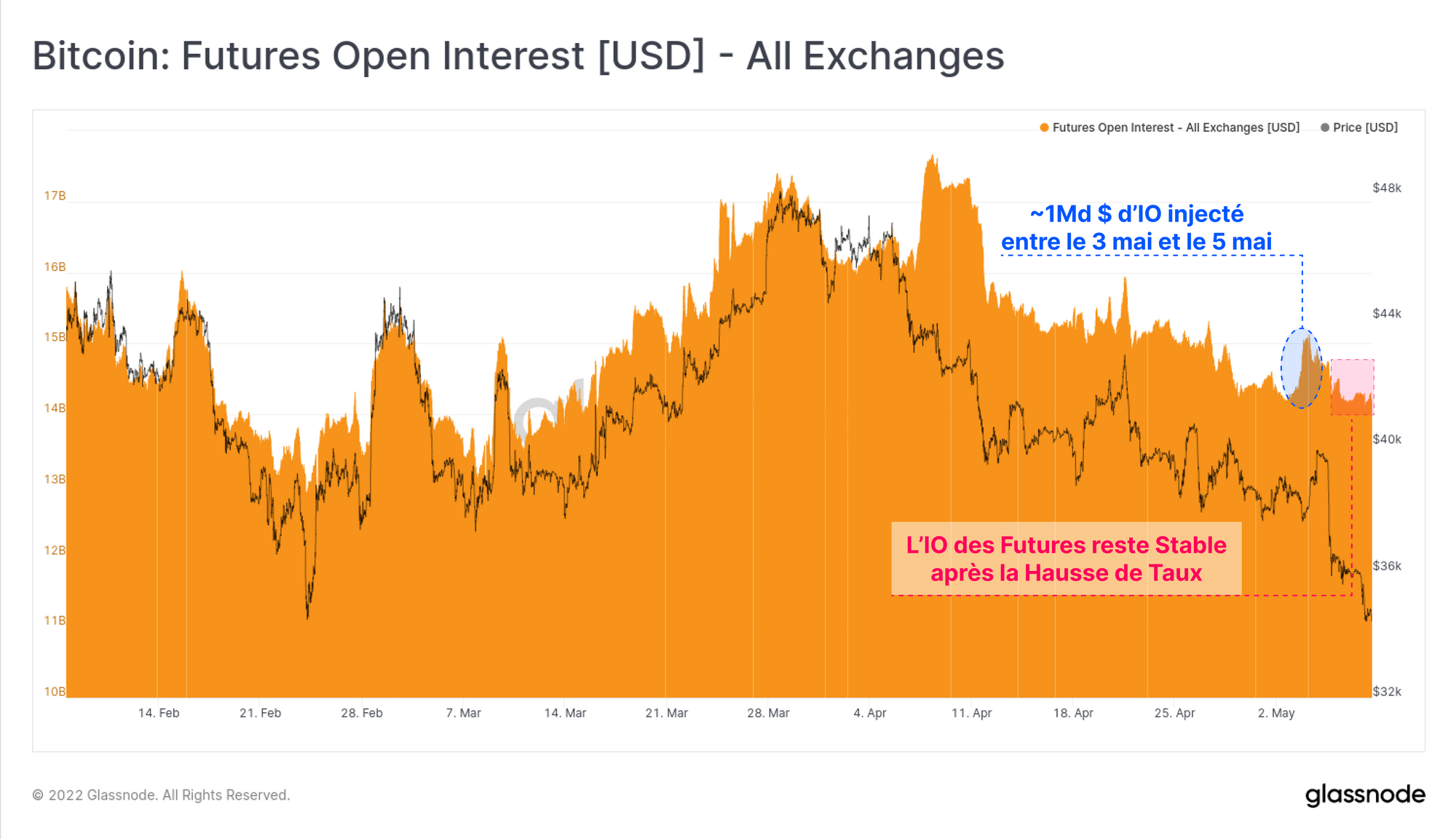

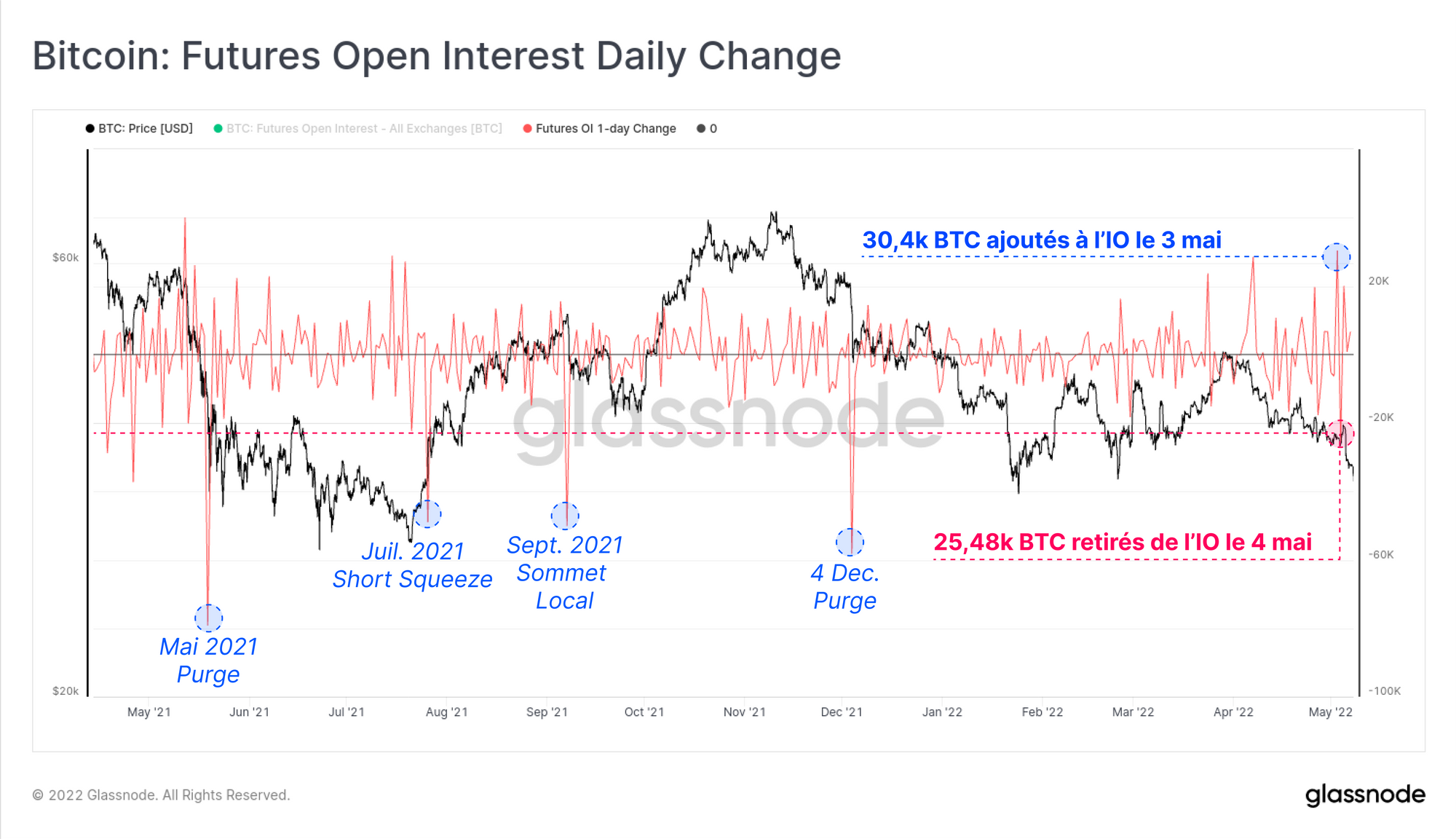

Dans l'espace des produits dérivés, l'intérêt ouvert des contrats à terme a été relativement calme compte tenu de l'ampleur de la volatilité cette semaine. Dans les jours qui ont précédé l'annonce des hausses de taux par la Réserve fédérale, environ 1 milliard de dollars d'intérêts ouverts sont entrés sur les marchés à terme du bitcoin.

Cependant, une grande partie de cet effet de levier a été rapidement retirée et l'intérêt ouvert total s'est en fait stabilisé après la vente de jeudi, se maintenant à environ 14,3 milliards de dollars.

Nous pouvons voir l'action initiale qui a précédé l'annonce de la Fed dans la variation quoitidienne de l'intérêt ouvert (IO) des contrats à terme. L'IO a augmenté d'un total de 30,4k BTC le 3 mai, avant que 25,48k BTC ne soient retirés le jour suivant.

Bien que ces valeurs ne soient pas négligeables, elles restent relativement faibles par rapport aux événements majeurs de purge de l'effet de levier des 12 derniers mois. En tant que tel, il semble moins probable qu'un effet de levier excessif sur les contrats à terme ait été un moteur essentiel de l'action des prix cette semaine.

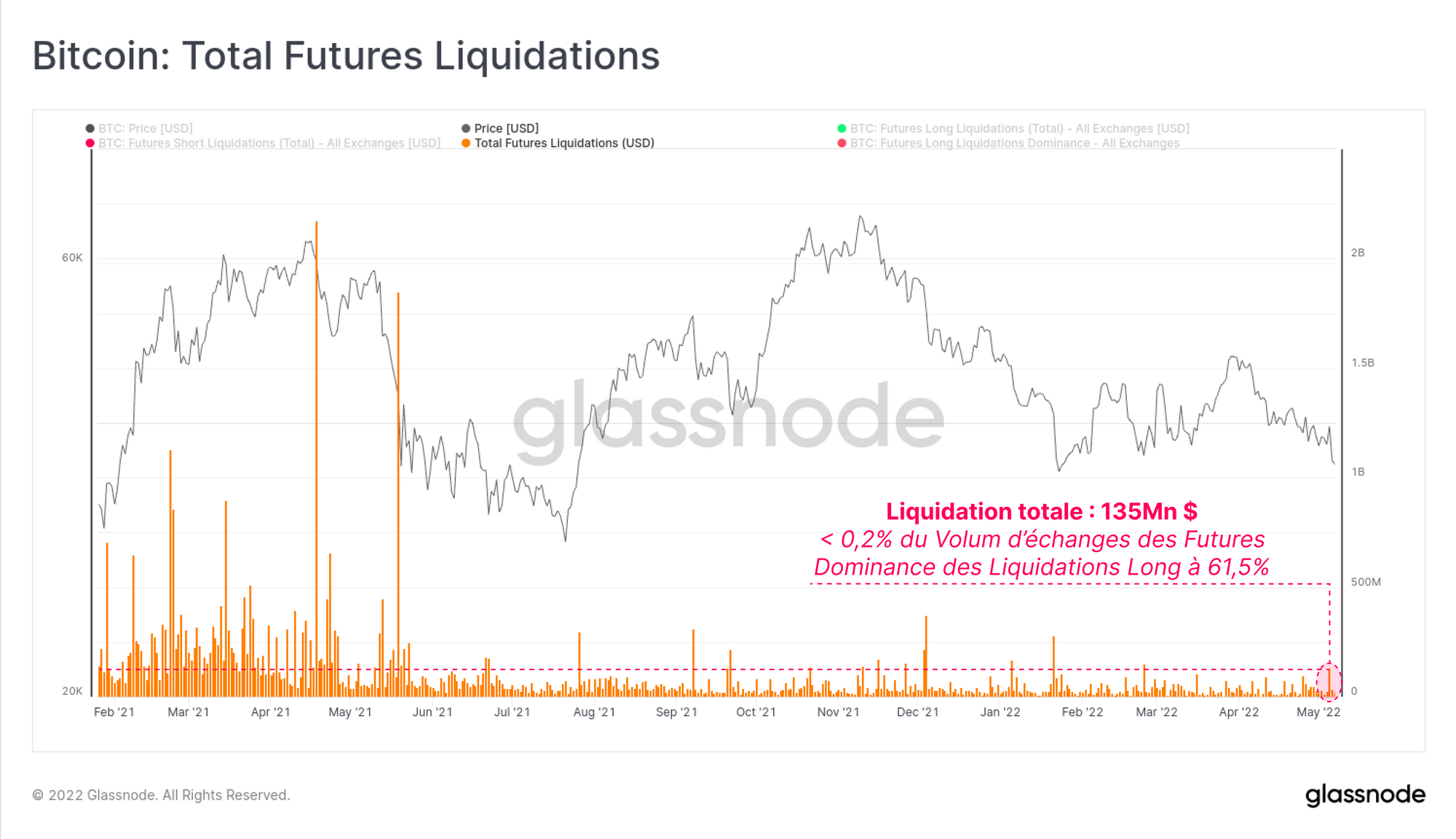

Nous pouvons ajouter du poids à cette évaluation en examinant le total des liquidations sur les marchés à terme. En général, lors d'un événement de désendettement du marché à terme, nous nous attendons à un volume relatif important de positions liquidées.

Cependant, cette semaine, au plus fort de la liquidation, une valeur maximale de 135 millions de dollars de positions à terme a été liquidée. Cela représente moins de 0,2 % du volume de contrats à terme négociés.

Comme prévu, ce sont les positions long qui ont subi le plus de dommages, avec une domination de 61,5 % de toutes les positions liquidées. Dans l'ensemble, il semble qu'une grande partie de la faiblesse récente des cours soit davantage due au biais des investisseurs, aux sorties de capitaux et à la réduction du risque, plutôt qu'à une purge lié aux marchés dérivés.

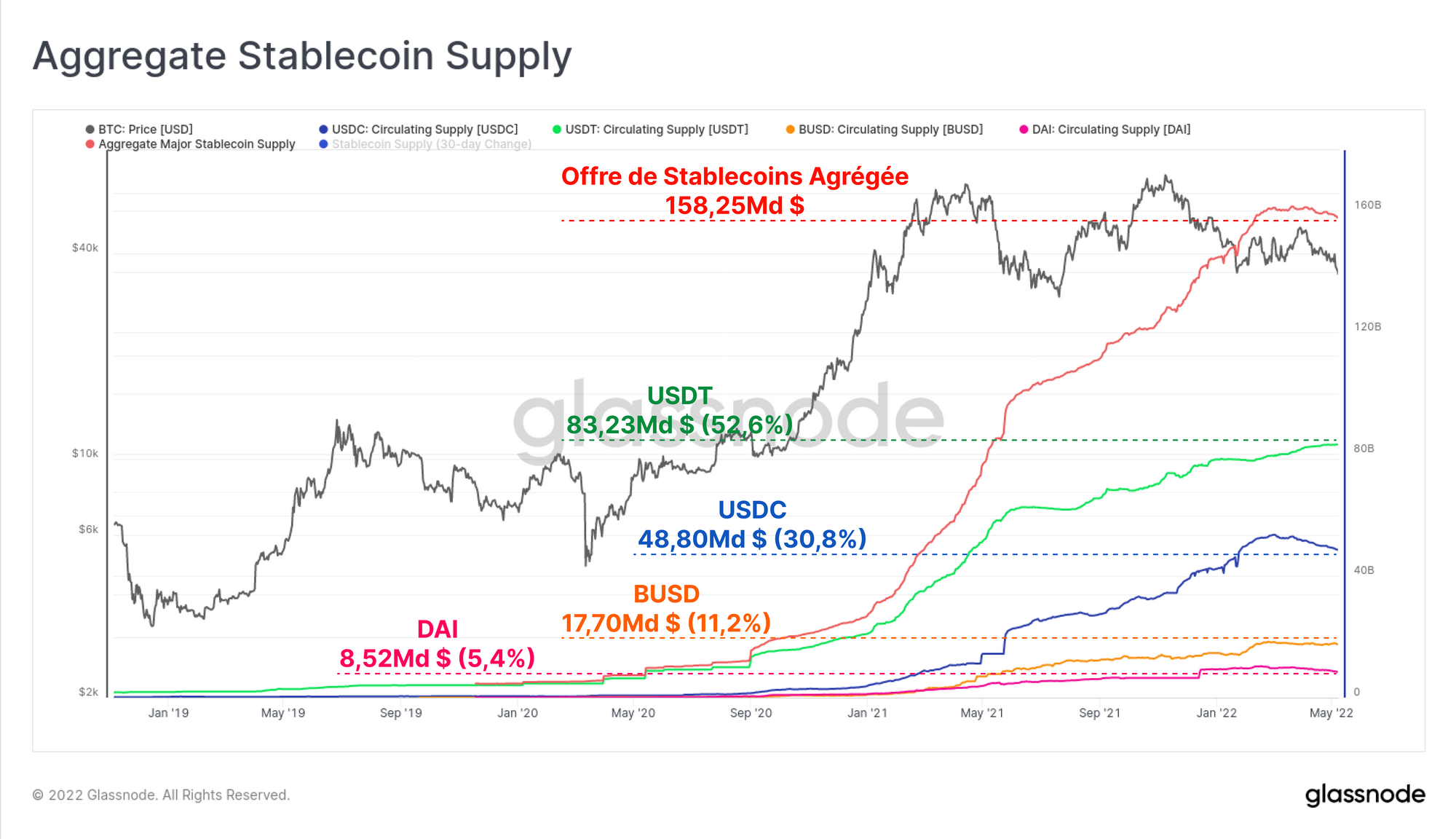

Enfin, pour avoir une idée des flux de capitaux sur le marché, nous pouvons nous tourner vers le marché des stablecoins. Les stablecoins ont été l'un des principaux domaines de croissance de l'industrie au cours des dernières années et représentent un véhicule primaire pour les entrées et sorties de capitaux.

Depuis la liquidation de mars 2020, l'offre globale des principaux stablecoins (USDT, USDC, BUSD et DAI) est passée de 5,33 milliards de dollars à plus de 158,25 milliards de dollars. Il s'agit d'une croissance de 2 866 % en un peu plus de deux ans. L'USDT reste l'actif dominant, représentant 52,6 % de l'offre et est suivi par l'USDC avec une dominanc de 30,8 %.

Cependant, depuis le début du mois d'avril, l'offre globale de stablecoins a atteint un plateau et s'est contractée de 3,285 milliards de dollars. La majorité des rachats de stablecoins sont effectués par l'USDC qui a chutée de 4,77 milliards de dollars depuis le début du mois de mars. L'USDT, quant à lui, a vu son offre continuer de croître, augmentant de 2,50 milliards de dollars sur la même période.

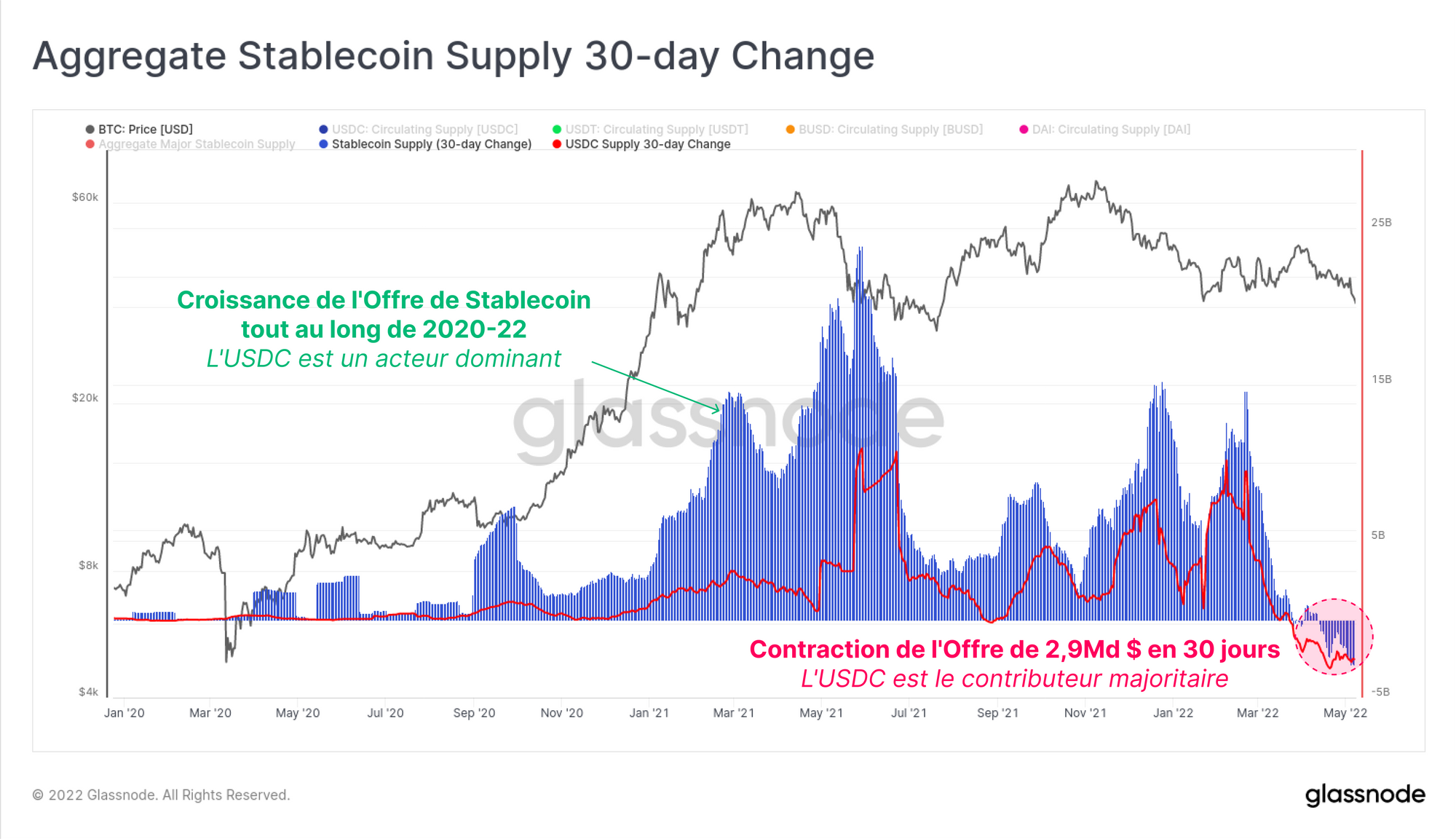

Le graphique ci-dessous montre la variation sur 30 jours de l'offre globale de stablecoins (en bleu) et la contribution de l'USDC (en rouge).

On peut voir que, en particulier depuis mai 2021, l'USDC a été un contributeur majeur de la croissance de l'offre totale de stablecoins. Nous pouvons également constater que cette récente contraction de l'offre de stablecoins est un événement rare, atteignant un taux de - 2,9 milliards de dollars par mois.

L'USDC est le principal actif qui connaît un rachat, ce qui signale un certain degré de sortie nette de capitaux. Dans l'ensemble, il y a un certain nombre de signaux de faiblesse, dont beaucoup indiquent que le sentiment de risque reste la préoccupation centrale du marché en ce moment.

Résumé et conclusions

Alors que le marché du bitcoin arrive à maturité et que davantage de capitaux institutionnels entrent dans l'espace, il devient de plus en plus évident que le marché réagit aux chocs macroéconomiques et au resserrement des conditions monétaires.

Les marchés plus larges ont réagi de manière volatile à l'annonce de la Réserve fédérale, ce qui, bien que prévu, confirme une liquidité de plus en plus serrée sur les marchés.

Cette semaine, nous avons cherché à avoir une vision globale du marché, en évaluant la réponse à la fois sur la chaîne et hors chaîne. Il semble y avoir une faiblesse globale dans presque tous les secteurs, principalement due à biais pessimiste des investisseurs.

En outre, une contraction significative de l'offre de stablecoins, en particulier l'USDC, suggère qu'une sortie nette de capitaux est en cours. Cela corrobore notre observation récente de sorties nettes de capitaux des marchés de produits dérivés lorsque les rendements disponibles se compriment vers 2 à 3 %.

Le bitcoin reste fortement corrélé aux conditions économiques générales, ce qui suggère que le chemin à parcourir pourrait malheureusement être semé d'embûches, du moins pour le moment.

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les mesures de base sur la chaîne et l'activité des échanges, visitez notre Twitter Glassnode Alerts.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.