Bessa pomniejszych zwrotów

Notowania Bitcoina oraz Ethereum w ciągu ostatnich 12 miesięcy były względnie słabe, odbijając się na średnim wskaźniku rocznego zwrotu. Tezę tę potwierdza malejący popyt na przestrzeń blokową obydwu aktyw, który interpretować można poprzez niskie opłaty on-chain.

Po wyprzedaży obejmującej całą branżę oraz po upadku LUNY i UST w zeszłym tygodniu, rynki weszły w okres konsolidacji cenowej. Notowania Bitcoina poruszały się w stosunkowo wąskim zakresie, ze szczytem w okolicach 31 300$ oraz dołkiem na poziomie 28 713$.

Notowania Bitcoina od 8 tygodni sukcesywnie maleją, co daje nam obecnie najdłuższy ciąg czerwonych tygodniowych świec w historii. W tym tygodniu przyjrzymy się profilowi rentowności Bitcoina oraz Ethereum w perspektywie krótkoterminowej (miesięcznej) oraz długoterminowej (4-letniej). Na tej podstawie zauważymy, iż obecny spadek znacząco odbił się wynikach wszystkich cyfrowych aktywów kryptowalutowych.

Co więcej, ocena rynków instrumentów pochodnych sugeruje strach przed kontynuacją spadków w perspektywie następnych trzech do sześciu miesięcy. Spoglądając na dane on-chain, możemy zauważyć, że popyt na przestrzeń blokową zarówno Ethereum, jak i Bitcoina spadł do wieloletnich minimów, a prędkość spalania ETH dzięki EIP-1559 znajduje się obecnie na najniższym poziomie w historii.

Łącząc słabe notowania, wyceny instrumentów pochodnych podszyte strachem i nadzwyczaj niskie zapotrzebowanie na przestrzeń blokową na Bitcoinie, jak i Ethereum, możemy wywnioskować, iż strona popytowa prawdopodobnie w dalszym ciągu napotykać będzie trudności.

W tym tygodniu newsletter On-chain jest tłumaczony na hiszpański, włoski, chiński, japoński, turecki, francuski, portugalski, perski oraz grecki.

Cotygodniowy panel analizy Onchain

Cotygodniowy Newsletter Onchain posiada interaktywny panel, w którym znajdują się wszystkie załączone wykresy. Panel ten oraz wszystkie wspominane metryki są szerzej omawiane w naszym raporcie w formie video, który udostępniany jest w każdy wtorek. Wpadnij oraz zasubskrybuj nasz kanał, a także sprawdź pozostałe filmy i tutoriale.

Czy zwroty na BTC i ETH maleją?

Według ogólnego konsensusu, wraz z rosnącą wyceną rynkową Bitcoina, oczekuje się, że profil zwrotu inwestycji będzie się zmniejszał. Odzwierciedla to szereg czynników, które obejmują (ale nie ograniczają się do):

- Większy rynek wymaga większego kapitału, aby ruszyć się w danym kierunku,

- Wprowadzenie kapitału instytucjonalnego, bardziej zaawansowanych strategii handlowych oraz instrumentów finansowych do wychwytywania oraz zabezpieczenia się przed zmiennością cenową,

- Zmniejszenie rozbieżności informacyjnej, lepsze rozpoznanie ryzyka, przebiegu ceny oraz korelacji i cyklicznych zachowań.

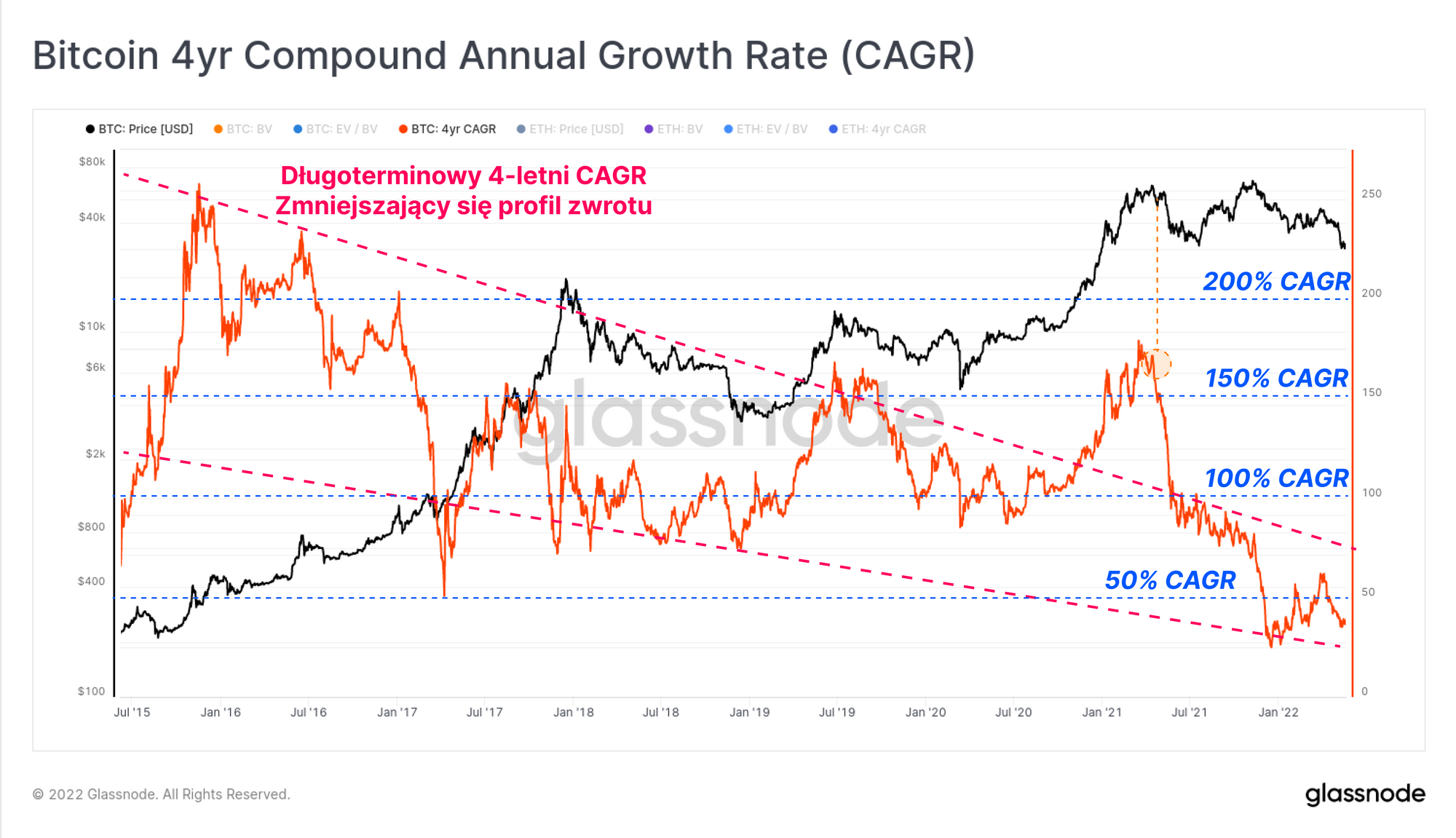

Historycznie notowania Bitcoina poruszały się z zachowaniem około 4-letniego cyklu hossy/bessy, co często związane było z halvingiem. Wykres poniżej przedstawia kroczący 4-letni średni wskaźnik zwrotu (CAGR) Bitcoina.

Możemy w ten sposób przedstawić długoterminową kompresję zwrotów, w której to CAGR spadł z ponad 200% w 2015 roku do mniej niż 50% obecnie. W szczególności zaobserwować można wyraźny spadek 4-letniego średniego wskaźnika zwrotu tuż po spadkach z maja 2021 roku, które jak argumentowaliśmy, były prawdopodobnie początkiem bessy.

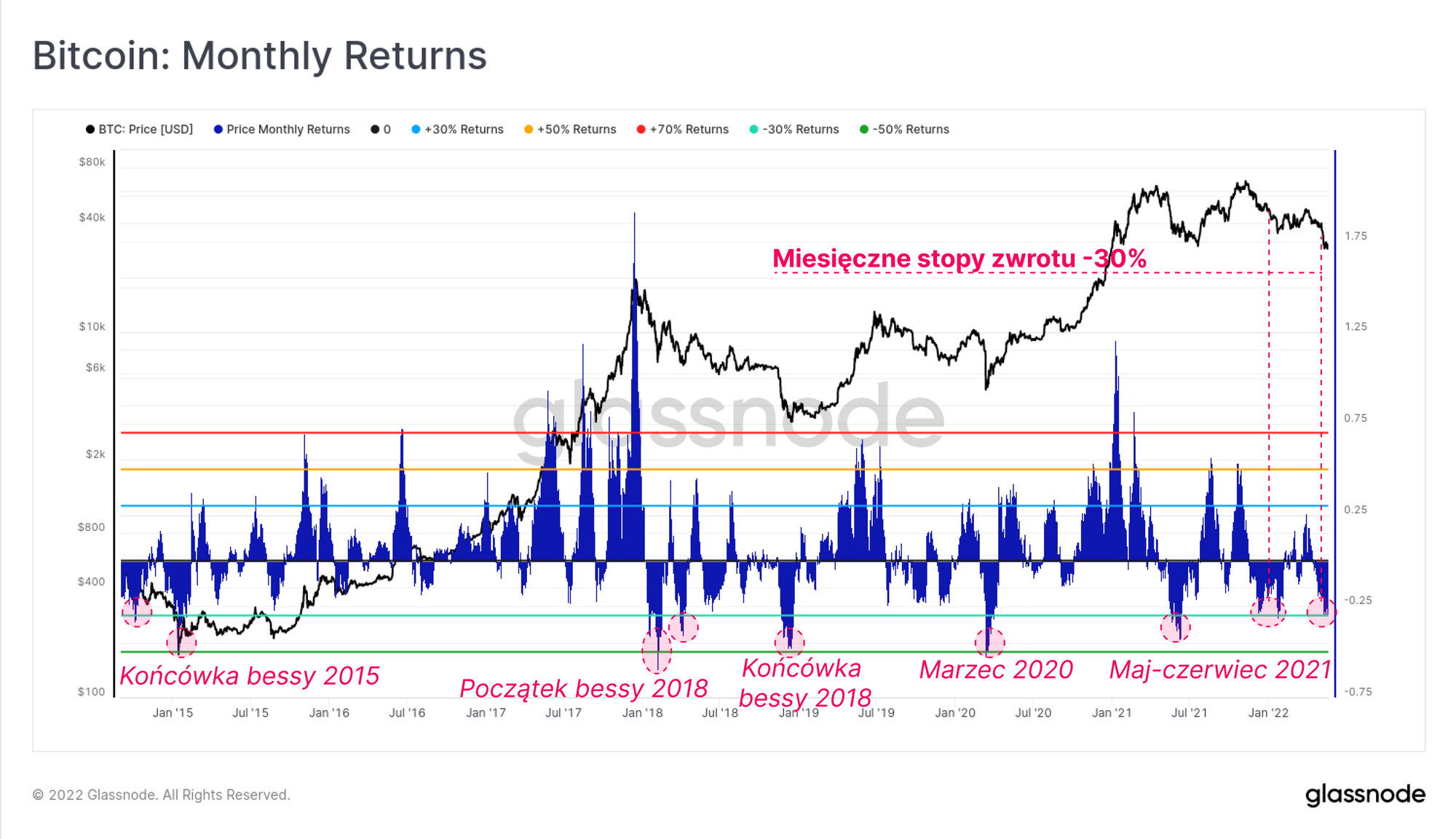

W perspektywie krótkoterminowej zauważyć możemy, że również profil miesięcznych zwrotów z inwestycji w Bitcoina był rozczarowujący, z ujemną wartością osiągającą -30%. Efektem tego jest fakt, że w ciągu ostatniego miesiąca Bitcoin każdego dnia tracił średnio 1% swojej wartości rynkowej.

Ten negatywny wynik zwrotu jest teraz minimalnie gorszy niż po rozładowaniu rynku z dźwignią 4 grudnia, jednakże nie tak dotkliwy jak w maju-czerwcu ubiegłego roku. Okresy z tak słabymi miesięcznymi stopami zwrotu są stosunkowo rzadkie, jednak prawie zawsze wiążą się z wydarzeniami o dużej zmienności, takimi jak początek i koniec bessy.

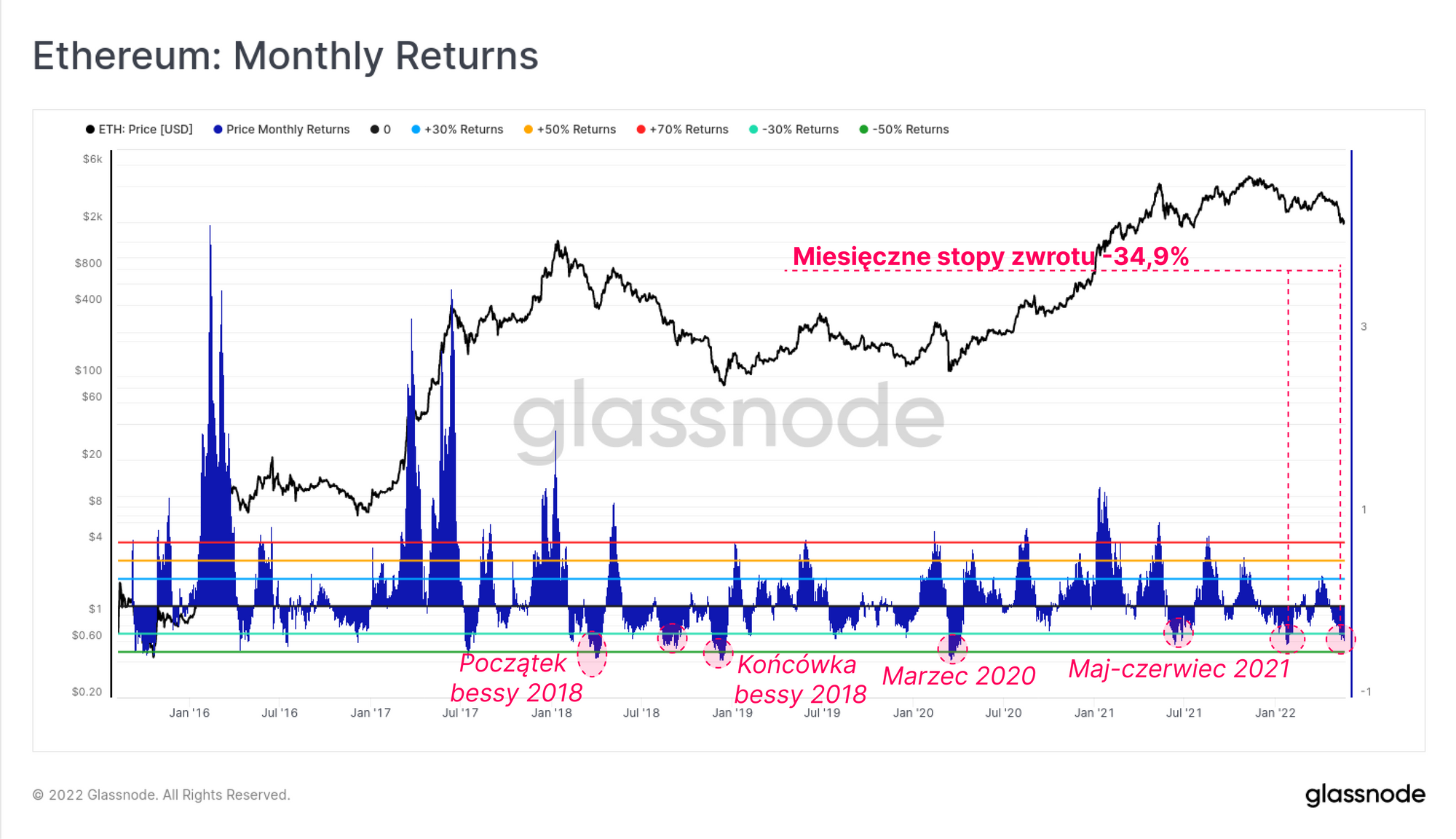

Bardzo podobny profil zwrotu widzimy w ostatnich miesiącach w przypadku Ethereum, jednakże ze stosunkowo gorszym wynikiem -34,9%. Pokazuje to, iż korelacja kursów tych dwóch aktywów pozostaje silna, mimo ogromnej liczby różnic w fundamentach.

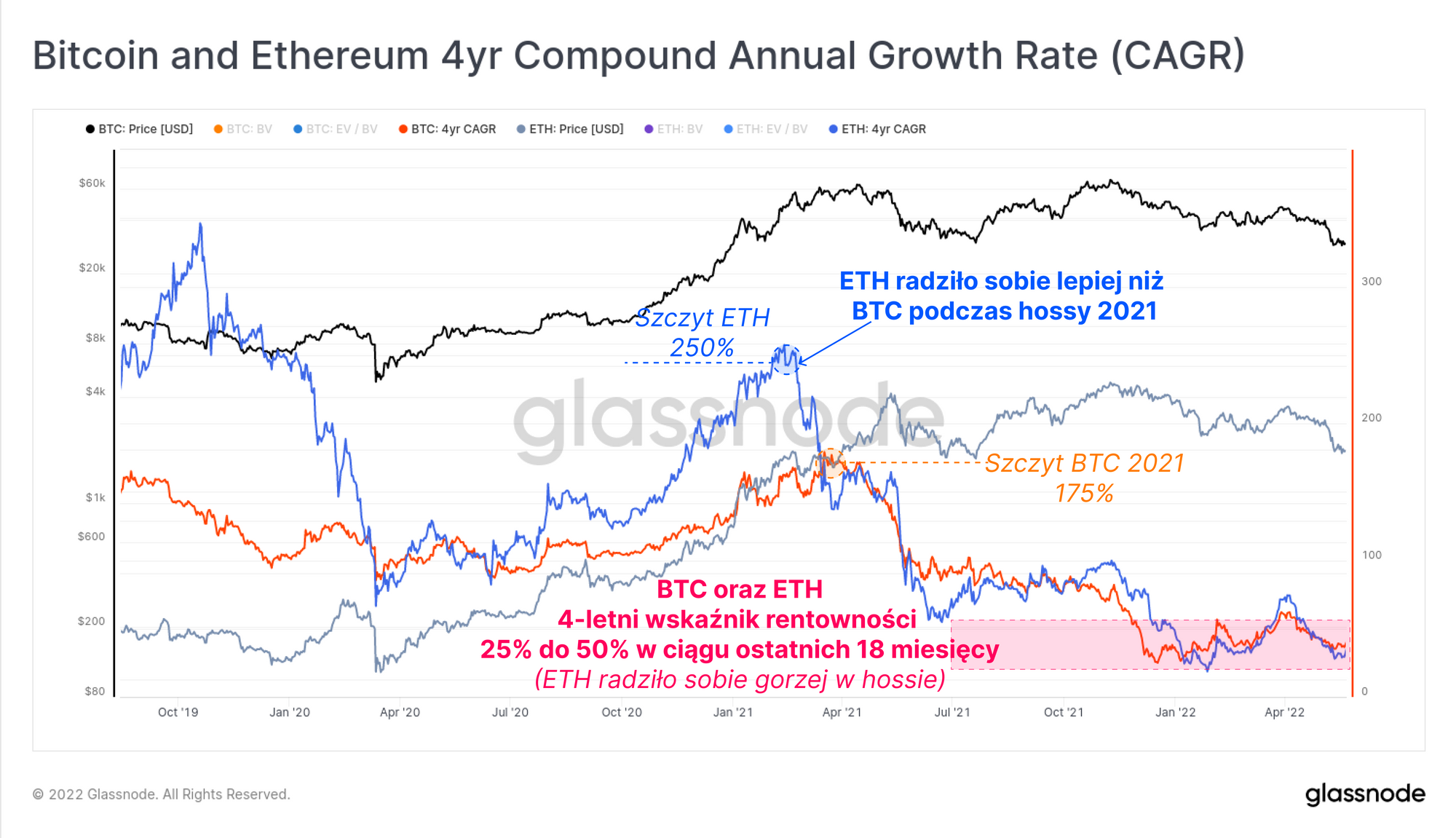

Co więcej, zauważyć możemy ciekawą zależność pomiędzy średnimi rocznymi wskaźnikami zwrotu, szczególnie podczas długotrwałych trendów spadkowych. W okresie niepewności po spadkach w marcu 2020 roku oraz od początku bessy w maju 2021 roku, przebieg wykresów CAGR obu aktyw był zbieżny. Ethereum także wydaje się doświadczać zmniejszającego się profilu zyskowności wraz z biegiem czasu.

Podczas silnych trendów wzrostowych profil zwrotu ETH generalnie przewyższał BTC, jednakże te dywergencje wydają się osłabiać wraz z upływem czasu (coraz mniejsze rozbieżności). Podczas trendów spadkowych zauważalnym jest, iż profil zwrotu ETH często radził sobie gorzej niż BTC.

W ciągu ostatnich 12 miesięcy 4-letni wskaźnik rentowności obydwu aktyw zmniejszył się z około 100%/rok do jedynie 36%/rok w przypadku BTC oraz 28%/rok dla ETH, podkreślając surowość tej bessy.

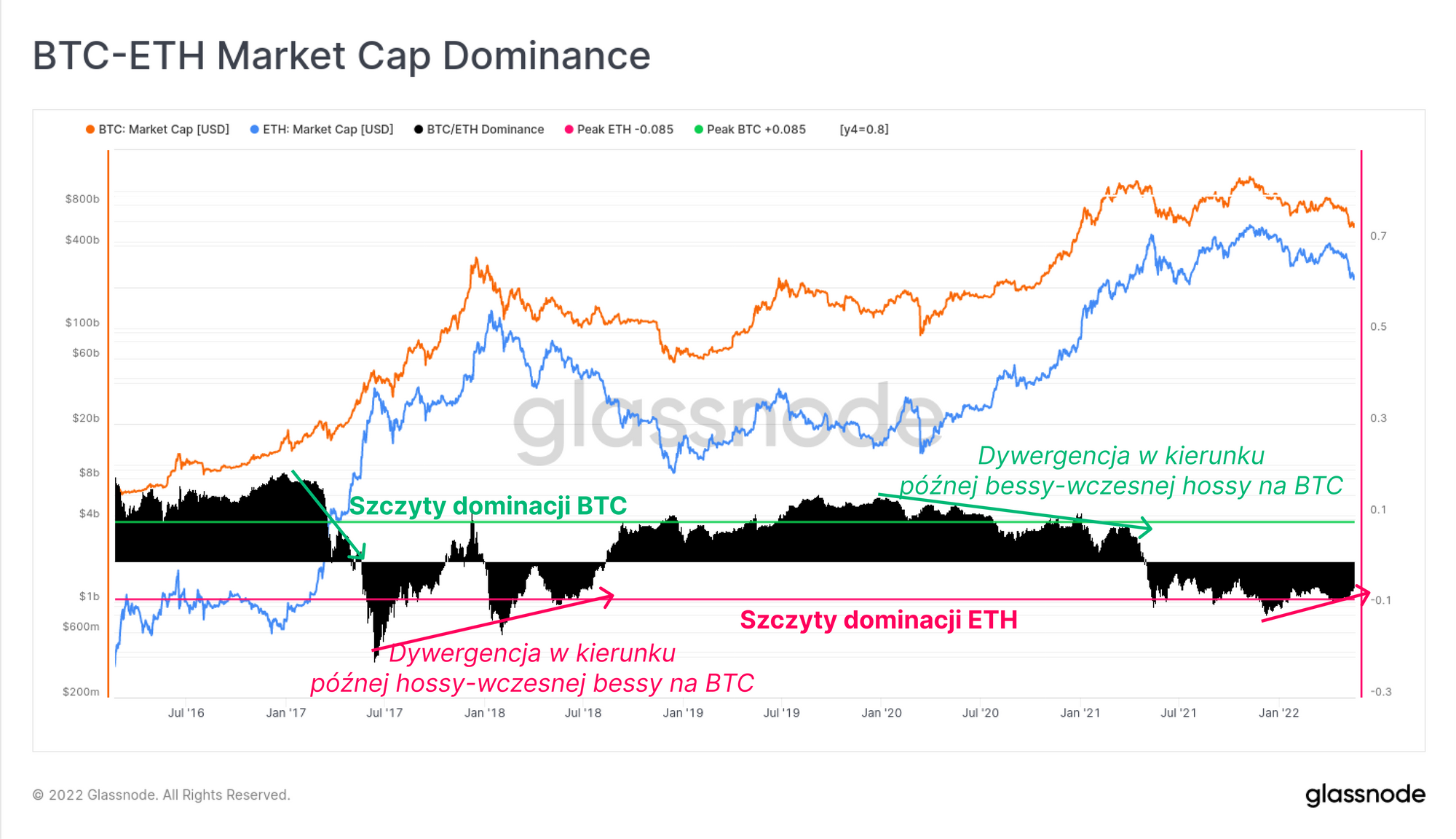

Mimo, iż Bitcoin pozostaje największym aktywem cyfrowym pod względem wyceny rynkowej, znajduje się on w ciągle rozwijającym się środowisku blockchainów, coinów, protokołów oraz tokenów. Ethereum, które od wielu lat zajmuje drugie miejsce pośród liderów tychże aktyw, jest często postrzegane jako główny wskaźnik określający apetyt rynku na inwestycję w bardziej ryzykowne aktywa.

Popularnym narzędziem do śledzenia względności notowań i kierunku ruchów rynku jest „Dominacja Bitcoina”. Wariant wykresu przedstawiony poniżej uwzględnia jedynie zależność między kapitalizacją rynkową Bitcoina oraz Ethereum. Taki wykres stanowić może próbę utworzenia wskaźnika określającego ogólny trend aktywów o dużej kapitalizacji. Na jego podstawie możemy przedstawić parę obserwacji:

- Dywergencja zmniejszającej się dominacji BTC (zielone strzałki) jest typowa dla początkowych lub pośrednich etapów hossy, gdy inwestorzy przenoszą się w bardziej ryzykowne aktywa

- Dywergencja zwiększającej się dominacji BTC (czerwone strzałki) jest typowa dla początkowych etapów bessy, gdzie apetyt na ryzyko ulega zmniejszeniu, a Bitcoin ma tendencję do osiągania względnie lepszych wyników.

W obecnych realiach rynkowych oraz po rekordzie notowań (ATH) w listopadzie zauważamy rozwijającą się dywergencję na korzyść dominacji BTC. Mając na uwadze negatywne nastawienie do bardziej ryzykownych aktywów spowodowane upadkiem LUNY oraz UST, trend ten może być warty obserwowania. Warto tutaj zauważyć, że porównując obecną sytuację do bessy w 2018 roku, dominacja Ethereum utrzymuje się na wysokim poziomie od dłuższego czasu, co sugeruje zwiększające się docenienie ETH wraz z upływem lat i rozwojem projektu.

Rynek instrumentów pochodnych oczekuje dalszych spadków

Przechodząc do rynków instrumentów pochodnych, widzimy istnienie kolejnej zależności między BTC a ETH - tym razem w stopie zwrotu z arbitrażu cash-and-carry (zakupu aktywów na rynku i zachowaniu ich aż do momentu, kiedy wykona się kontrakt futures). W całym cyklu lat 2020-2022 na obu aktywach uzyskiwano praktycznie identyczną stopę zwrotu w ujęciu 3-miesięcznym, z bardzo nielicznymi okresami rozbieżności. Jest to kolejny fakt sugerujący, że traderzy wykorzystują każdą możliwą okazję, która pojawia się na rynku, o ile oczywiście pozwala na to płynność i wolumen.

W chwili obecnej 3-miesięczna stopa zwrotu z obydwu aktyw wynosi około 3,1%, co z historycznego punktu widzenia jest wartością niezwykle małą. Jednakże jest to nadal wartość wyższa niż stopa zwrotu 10-letnich amerykańskich obligacji skarbowych wynoszącą 2,78%, co stanowić może powód dla kapitału do ponownego wkroczenia na rynek.

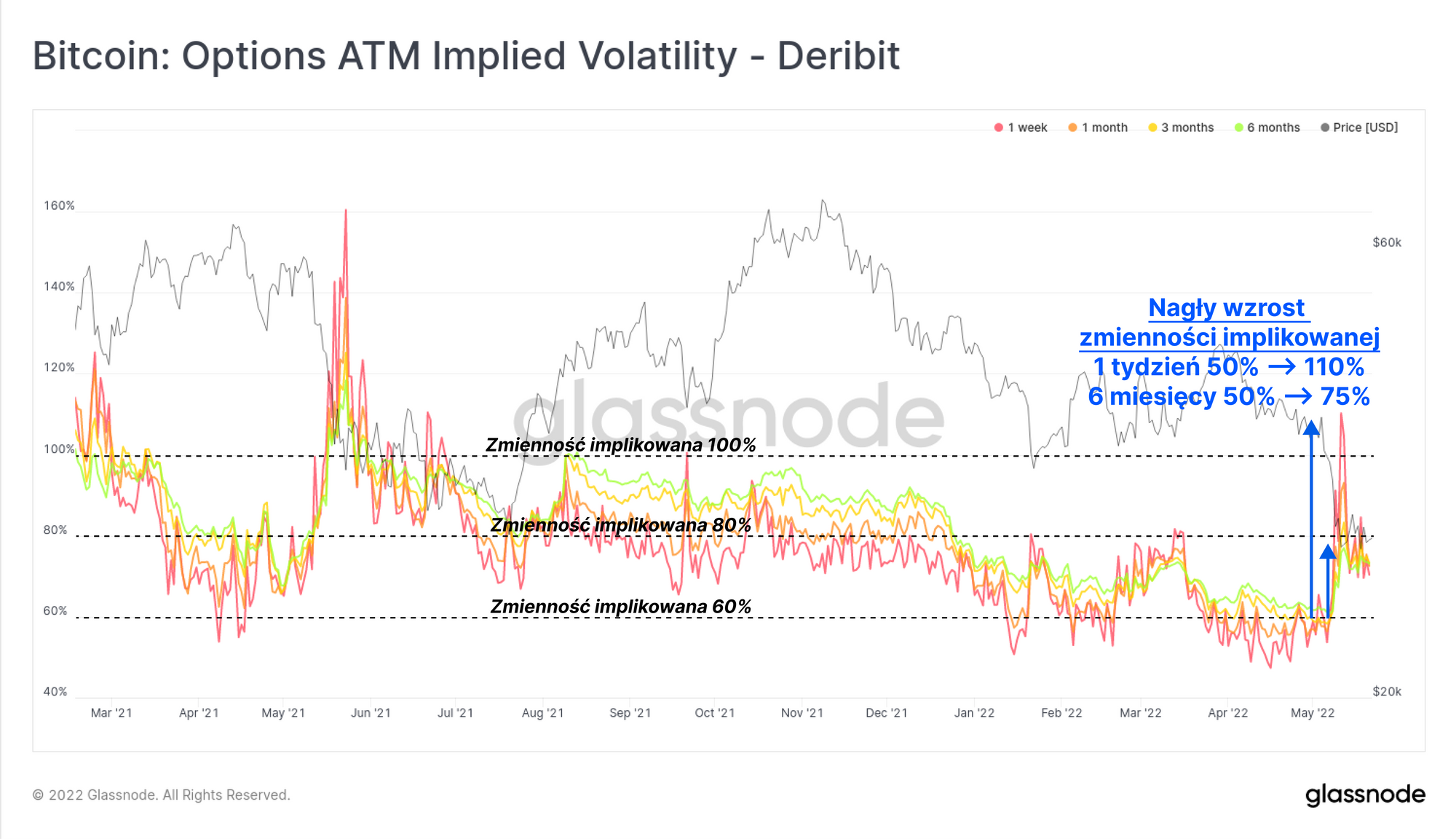

Przechodząc dalej, wyceny na rynku kontraktów opcyjnych na najbliższą przyszłość są nadal pełne niepewności oraz możliwości dalszych spadków, szczególnie w ciągu najbliższych trzech do sześciu miesięcy. Implikowana zmienność gwałtownie wzrosła podczas krachu z zeszłego tygodnia. Opcje krótkoterminowe zanotowały ponad dwukrotny wzrost implikowanej zmienności, z 50% do 110%, podczas gdy 6-miesięczne opcje implikowanej zmienności podskoczyły do 75%. Jest to przełamanie długotrwałych niskich poziomów implikowanej zmienności.

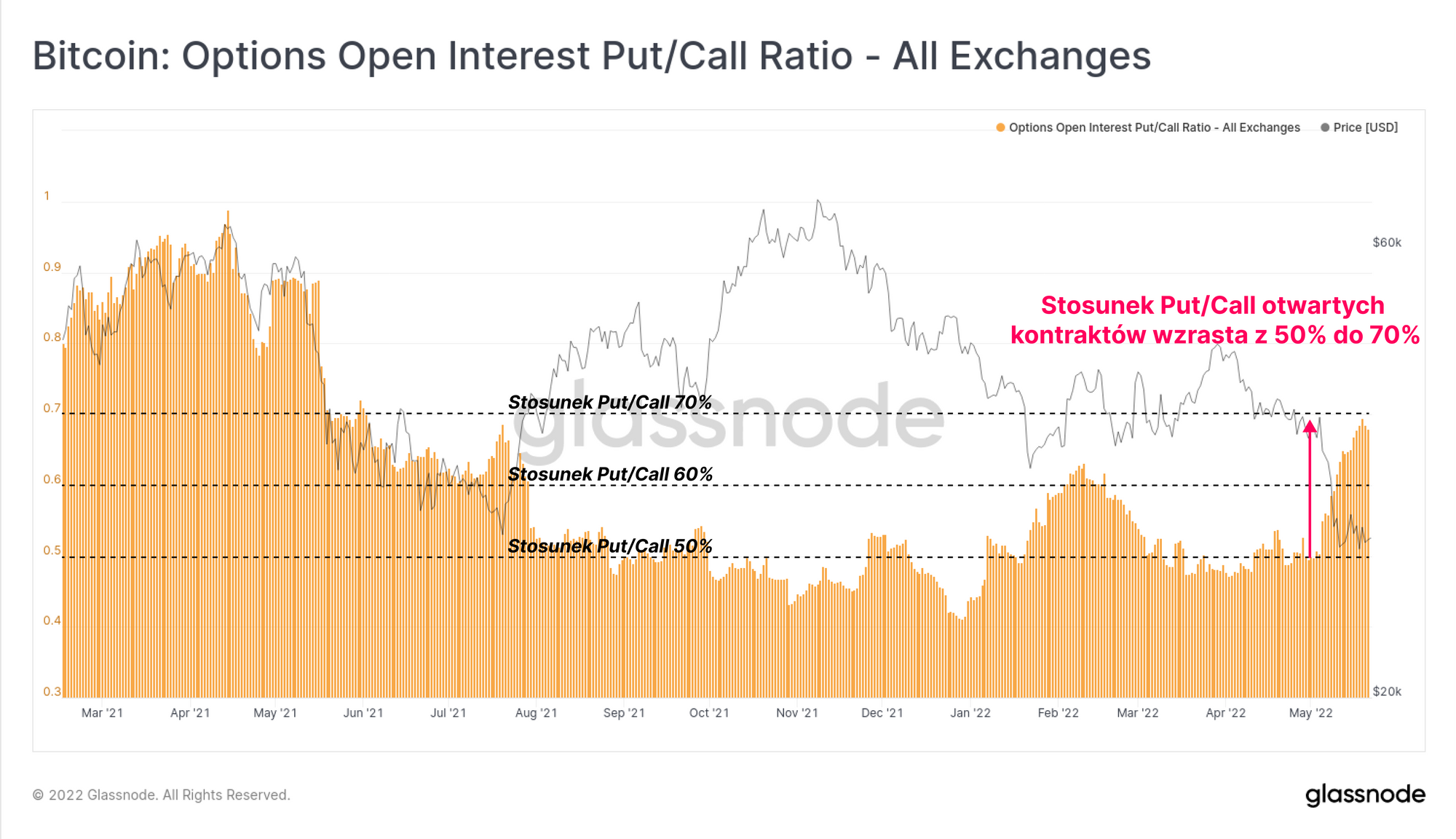

W obliczu tak silnej bessy i tak słabych notowań nie powinno być niespodzianką, że rynek wyraźnie preferuje opcje Put (sprzedaży). Wraz z rynkowymi staraniami, aby zabezpieczyć się przed dalszymi spadkami, w ciągu ostatnich dwóch tygodni stosunek opcji Put/Call dla otwartych kontraktów wzrósł z 50% do 70%.

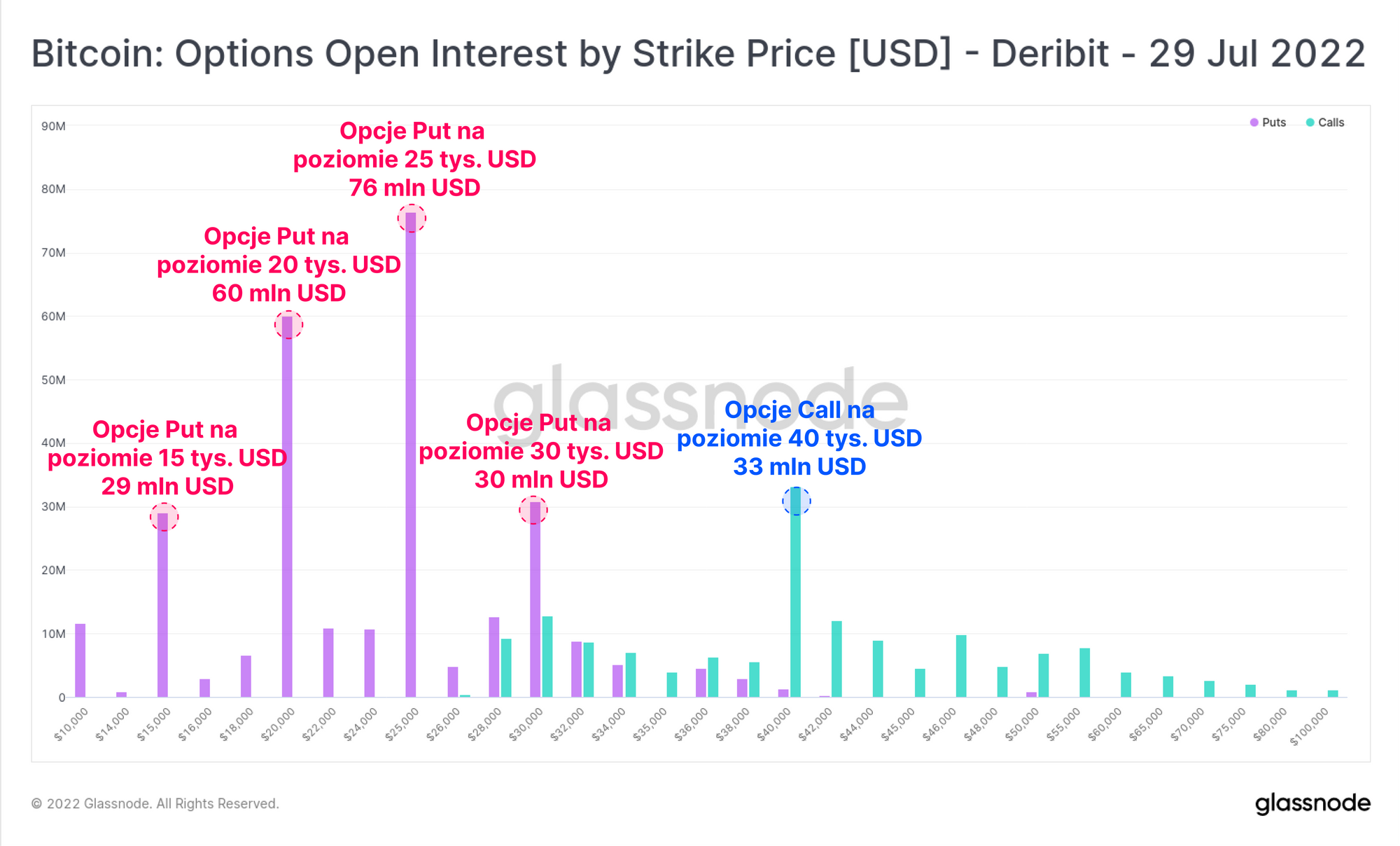

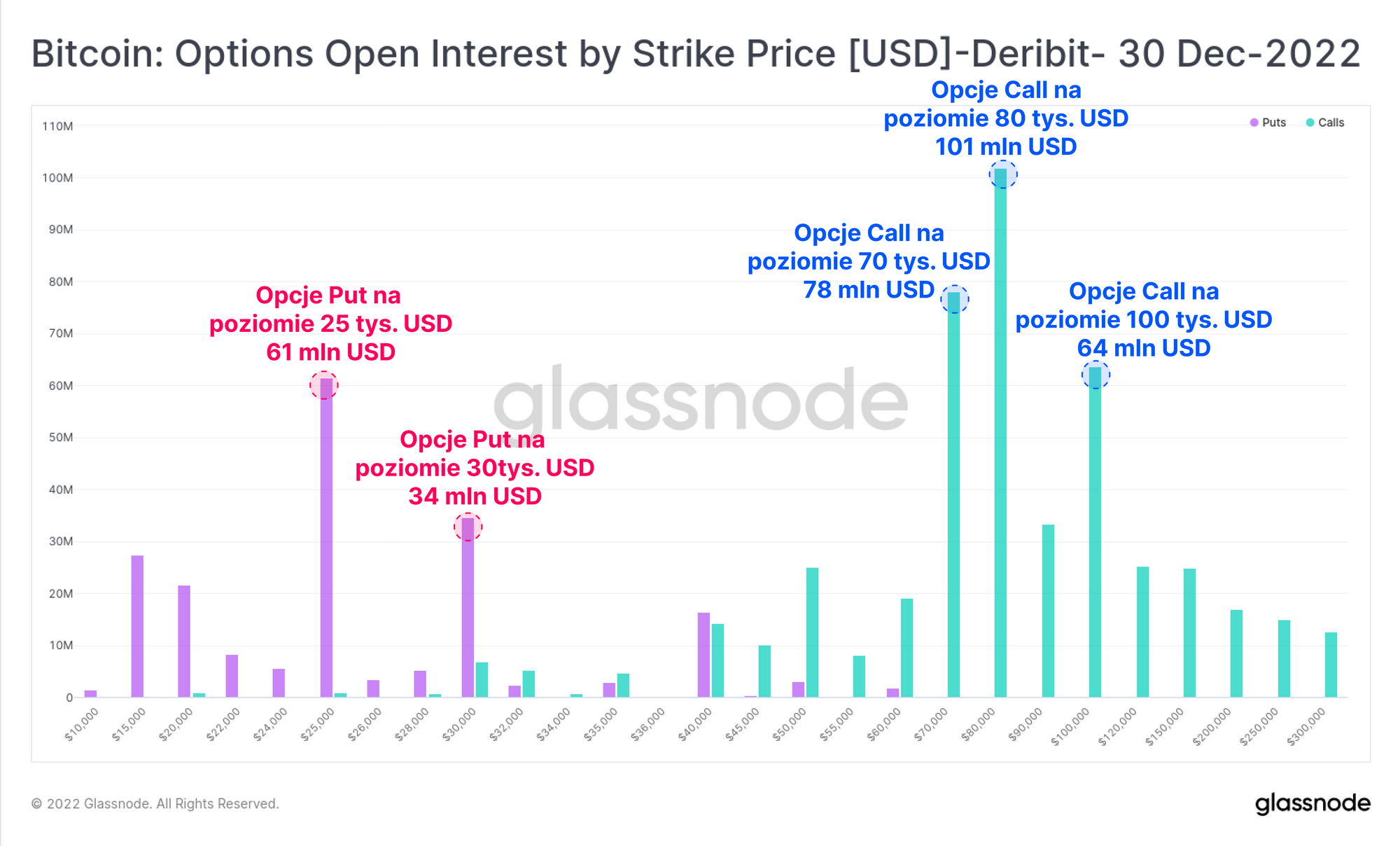

Spoglądając na koniec 2 kwartału, widzimy ogromną przewagę opcji Put, z kluczowymi poziomami 25 tys. USD, 20 tys. USD oraz 15 tys. USD. Pula otwartych opcji Call jest znacznie niższa, a otwarte kontrakty koncentrują się głównie wokół poziomu 40 000$.

Jednakże w dłuższej perspektywie, otwarte kontrakty na koniec roku są zauważalnie bardziej konstruktywne. Widoczna jest preferencja opcji Call, z koncentracją kontraktów na poziomach od 70 tys. USD do 100 tys. USD. Co więcej, dominująca ilość opcji Put znajduje się na poziomach 25 tys. USD oraz 30 tys. USD, co daje nam poziomy wyższe niż w przypadku opcji w połowie roku.

Bazując zatem na przedstawionym rozstrzale otwartych kontraktów na rynku opcji, wydaje się, że sam rynek jest niepewny jeśli chodzi o najbliższą przyszłość (2-3 najbliższe miesiące). Zdaje się jednak, iż spekulanci wykorzystują niższą zmienność implikowaną i przyjmują bardziej konstruktywny pogląd co do końcówki roku.

Miasto duchów on-chain

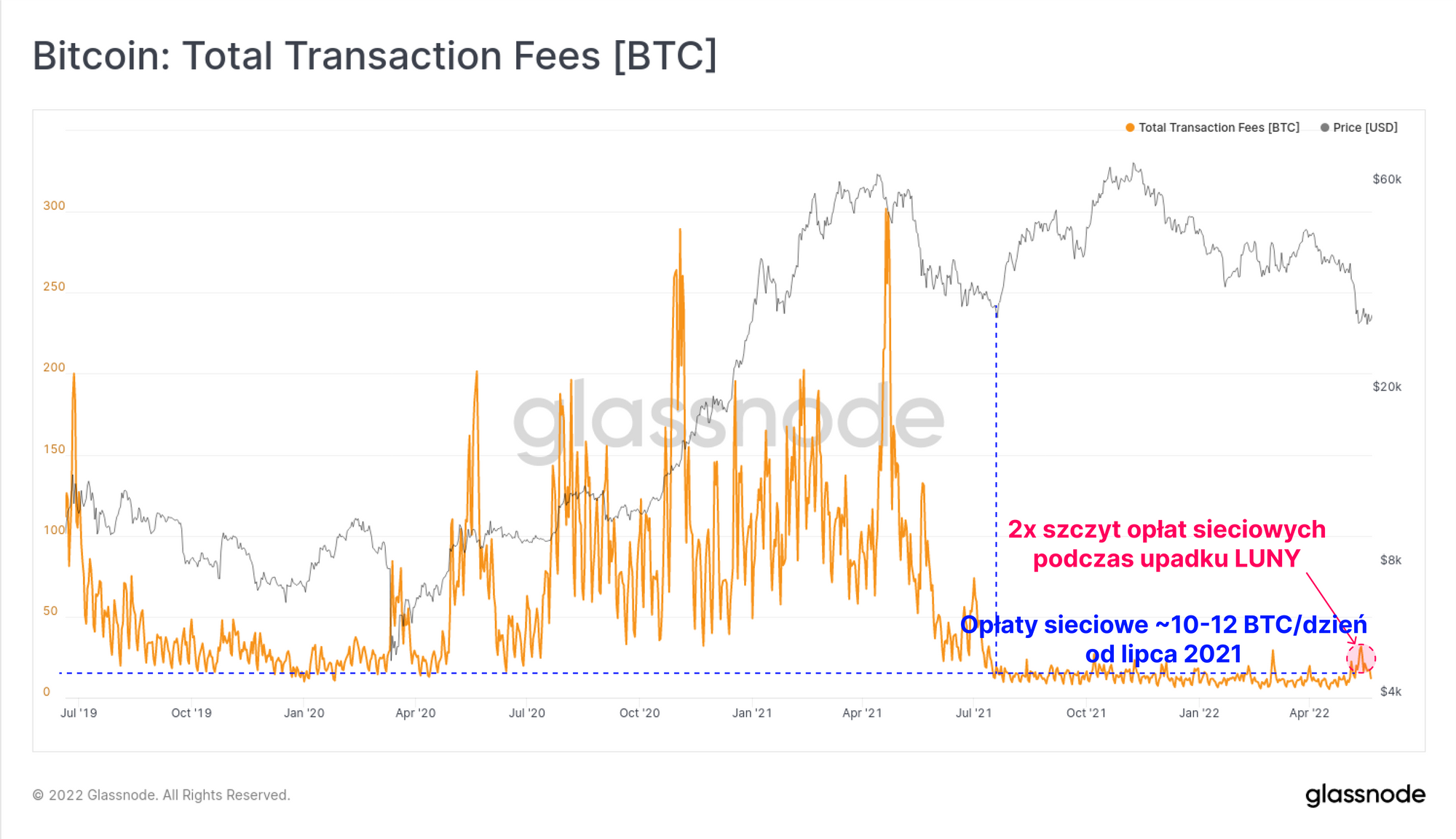

Być może w silnej zależności z krótkoterminowym strachem na rynkach instrumentów pochodnych pozostaje nieimponująca aktywność na sieci zarówno Bitcoina jak i Ethereum. Generalnie wysoki popyt na przestrzeń blokową oraz wykorzystanie sieci objawia się jej przeciążeniem i wzrostem opłat transakcyjnych. Mimo, iż widzieliśmy dwukrotnie wzrost zsumowanych opłat sieciowych podczas sporej zmienności cenowej w ostatnim tygodniu, to od maja 2021 roku suma tych opłat utrzymuje się na poziomie około 10-12 BTC na dzień.

Uwaga, więcej niuansów prowadzących do systemu niskich opłat transakcyjnych na sieci Bitcoina omówiliśmy w raporcie 15. tygodnia, jednakże nadal brak popytu na przestrzeń blokową pozostaje głównym czynnikiem.

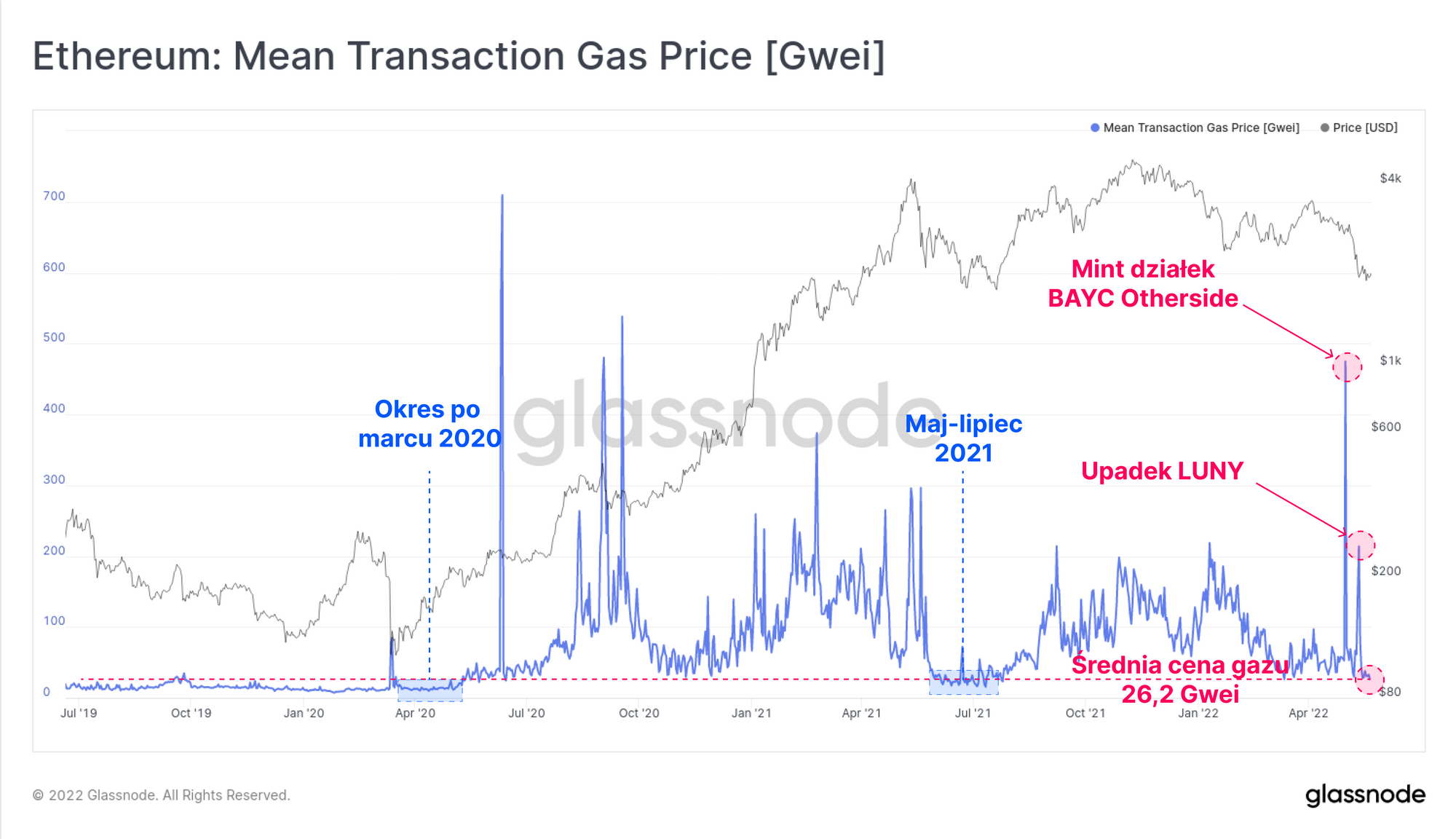

Pomimo stanowienia całkiem aktywnego ekosystemu, Ethereum także odnotowało znaczny spadek zainteresowania przestrzenią blokową. Pomimo posiadania ogromnej ilości aplikacji, protokołów finansowych oraz tokenów, średnie ceny gazu na Ethereum wciąż spadają, wynosząc obecnie zalednie 26,2 Gwei.

Z wyjątkami w postaci mintu niezwykle popularnych NFT oraz wyprzedaży w zeszłym tygodniu, od grudnia ceny gazu na sieci Ethereum znajdują się w długotrwałym trendzie spadkowym. Tak niskie średnie ceny gazu kojarzone mogą być z dołkami z okresu maja-lipca 2021 roku oraz z okresem niepewności po spadkach w marcu 2020 roku.

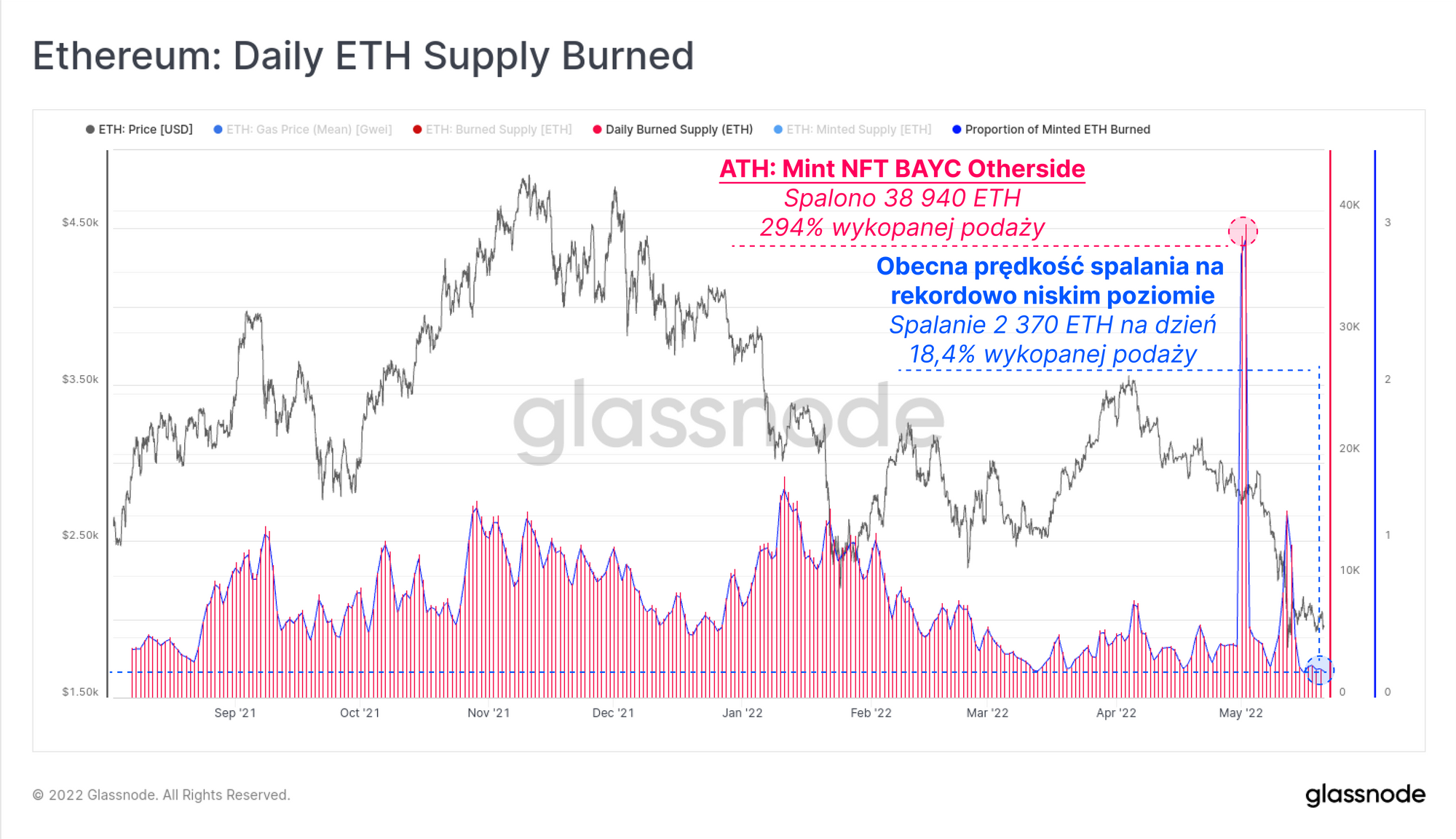

Zgodnie z efektem domina, mniejsze zapotrzebowanie na przestrzeń blokową Ethereum powoduje mniejszą ilość coinów ETH spalanych dzięki implementacji protokołu EIP-1559. Po osiągnięciu rekordu w ilości spalanych coinów na poziomie 38 940 ETH/dzień podczas mintu NFT Bored Ape Yacht Club „Otherside”, prędkość spalania spadła i znajduje się obecnie na rekordowo niskim poziomie.

W tym tygodniu spalono 2 370 ETH, co stanowi redukcję o 50% względem początku maja i reprezentuje 18,4% podaży wprowadzonej w tym czasie do obiegu (a więc 81,6% wykopanych ETH jest wprowadzanych do obiegu). Mimo, iż spalanie 18,4% wprowadzanej podaży jest lepsze niż 0%, możliwym jest, że nowe coiny wchodzące do obiegu podczas rynkowego osłabienia stanowić będą przeszkodę w ustanowieniu wyższych cen.

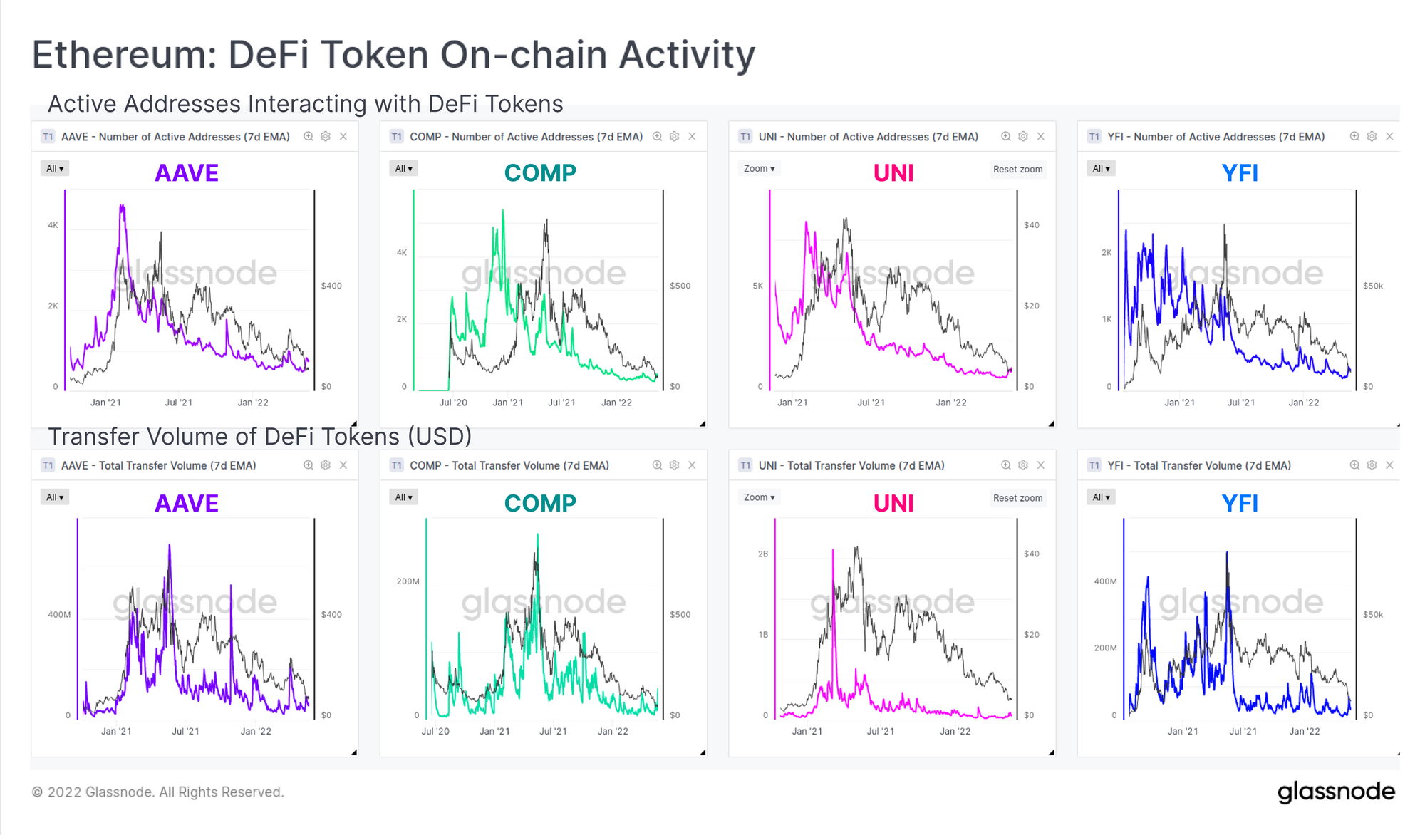

Aby podsumować relatywne zapotrzebowanie na przestrzeń blokową Ethereum, możemy przejrzeć aktywność on-chain związaną z popularnymi tokenami DeFi: AAVE, COMP, UNI oraz YFI. Wykresy poniżej przedstawiają liczbę aktywnych adresów wchodzących w interakcję z tymi tokenami oraz wolumen przesyłany w każdym z nich wyrażony w dolarach amerykańskich. Są to stosunkowo proste wskaźniki i porównania, jednakże związki z notowaniami są dość oczywiste.

Co widać gołym okiem to silna korelacja między aktywnością on-chain oraz notowaniami danego tokena DeFi, które obecnie, jak widać na wykresach, pozostają niezachęcające. W zeszłym tygodniu nastąpił niewielki wzrost aktywności, ale dopiero czas pokaże, czy jest to odwrócenie trendu, czy fałszywy alarm.

Podsumowanie i wnioski

Bessa zazwyczaj zbiera swoje żniwo i ta konkretna właśnie to zrobiła. Zanim rynek nie ustanowi trwałego dna, niedźwiedzie zazwyczaj lubią się pogarszać, nim staną się lepszymi. Tym, co zaobserwowaliśmy w akapitach powyżej jest spójna historia słabych notowań, zmniejszających się długoterminowych stóp zwrotu, strach na rynku krótkoterminowych instrumentów pochodnych oraz oblicze nijakiej aktywności on-chain.

Efekt ten jest powszechny na całym rynku aktywów cyfrowych, co objawia się spadkiem zastosowania oraz popytu zarówno na Bitcoina jak i Ethereum w porównaniu do okresów hossy. W przypadku tokenów DeFi jeszcze bardziej. Mamy przesłanki, że wewnętrzna rotacja kapitału skierowana jest w kierunku Bitcoina, być może chwilowo przerwana przez upadek LUNY i UST w zeszłym tygodniu. Rotacja tego typu jest historyczną charakterystyką bessy, co wiąże się z przenoszeniem przez inwestorów środków w bezpieczniejsze aktywa.

Mając to na uwadze, należy zauważyć, iż notowania w ciągu ostatnich 12 miesięcy w branży kryptowalut w odniesieniu do dolara amerykańskiego pozostają niefortunne, a bessa ta spowodowała znaczący uszczerbek w długoterminowych profilach zwrotu.

Tak czy inaczej, bessy zawsze mają swoje zakończenie, być może jeszcze nie nadszedł ten czas. Jak mówi angielskie przysłowie - „rynki niedźwiedzi hodują byki, które za nimi podążają”.

Wszystkie aktualizacje produktów, usprawnienia i ręczne aktualizacje wskaźników oraz danych są rejestrowane w celach informacyjnych.

- dodano funkcję

shiftdo wykresów Workbench - Wydano Wskaźniki aktywności wielorybów, Wolumen na giełdy, Wolumen z giełd, Transfery na giełdę, Transfery z giełd

- Wydano 15. edycję Newslettera Uncharted

- Wpadnij i śledź nas na Twitterze

- Dołącz do naszego kanału na Telegramie

- Odwiedź Glassnode Forum po długie dyskuje i analizy

- Po wskaźniki on-chain oraz wykresy aktywności wpadnij na Glassnode Studio

- Po zautomatyzowane powiadomienia dotyczące najważniejszych wskaźników on-chain oraz aktywności na giełdach wpadnij na naszego Twittera Glassnode Alerts