Tym razem będzie inaczej?

Niemal każdy makro wskaźnik Bitcoina znajduje się na rekordowo niskich poziomach sygnalizując potencjalne formowanie się dna. W przeszłości mniej niż 10% wszystkich dni handlowych odnotowywało tak niskie wartości tych wskaźników. Pozostaje jednak pytanie - czy tym razem będzie inaczej?

Po czerwcu, miesiącu pełnym zmienności i wyzwań, notowania Bitcoina zaczęły konsolidować w okolicach ATH z poprzedniego cyklu - 20 tys. USD, dając inwestorom chwilę na odetchnięcie i refleksję. W tym tygodniu notowania wspięły się z dołka na poziomie 18 067$ do szczytu 21 783$.

Rynek aktyw cyfrowych doświadczył ostatnio szeroko zakrojonego delewarowania, które doprowadziło wiele wycen do dołków uznawanych za skrajne - zarówno w kontekście historycznym, jak i statystycznym. W ostatnim czasie wypuściliśmy dwa artykuły zapewniające szczegółową analizę wspomnianego delewarowania rynku, opisujące zarówno rynek Bitcoina, jak i Ethereum. Zapewnią one dodatkowy kontekst wspierający obserwacje w poniższym newsletterze:

- Wielkie delewarowanie sektora DeFi opisuje zlikwidowanie ponad 60% dźwigni zgromadzonych w sektorze DeFi Ethereum.

- Bessa o historycznych proporcjach, gdzie sprawdzamy statystyczne odchylenie Bitcoina i Ethereum od wielu długoterminowych średnich.

W poniższym artykule przedstawimy ocenę, czy prawdopodobnym jest, że dno bessy na Bitcoinie uformuje się w obecnym przedziale cenowym. Przytoczymy zarówno wskaźniki on-chain, jak i te techniczne oraz cykliczne. Zmierzymy także, czy nastąpiła zauważalna utrata przekonania inwestorów, szczególnie tych długoterminowych.

Uwaga: to wydanie newslettera kładzie szczególny nacisk na zastosowanie zaawansowanych wskaźników Glassnode oraz posiada pulpit nawigacyjny o zwiększonej funkcjonalności, aby pomóc naszym członkom w poruszaniu się w tych trudnych warunkach rynkowych.

Tłumaczenia

W tym tygodniu newsletter On-chain jest tłumaczony na hiszpański, włoski, chiński, japoński, turecki, francuski, portugalski, perski, hebrajski oraz grecki.

Cotygodniowy panel analizy Onchain

Cotygodniowy Newsletter Onchain posiada interaktywny panel, w którym znajdują się wszystkie załączone wykresy. Panel ten oraz wszystkie wspominane metryki są szerzej omawiane w naszym raporcie w formie video, który udostępniany jest w każdy wtorek. Wpadnij oraz zasubskrybuj nasz kanał, a także sprawdź pozostałe filmy i tutoriale.

Mapowanie głębin

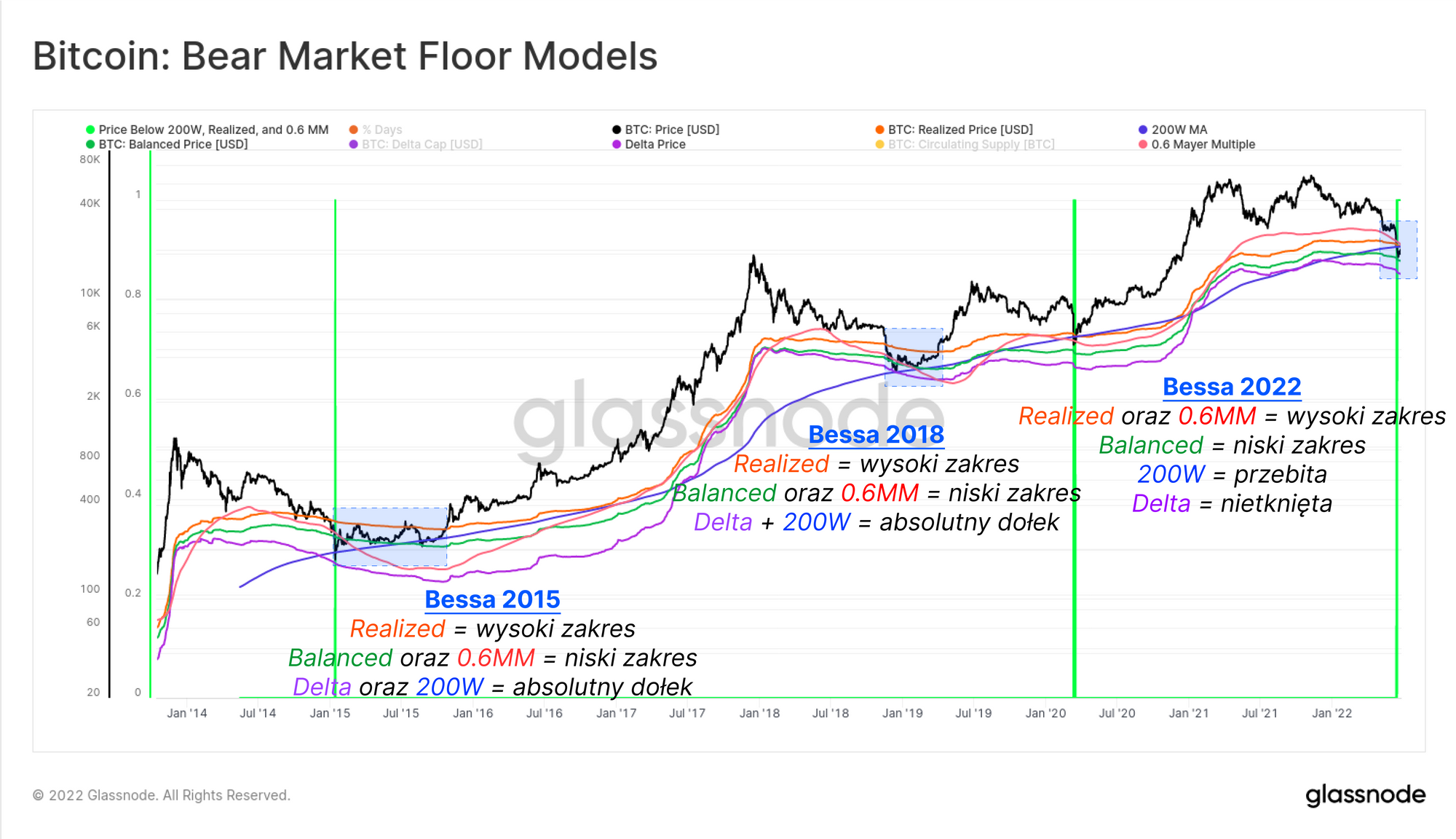

W ciągu ostatniej dekady stworzono parę modeli, o podstawach zarówno technicznych, jak i opartych o dane on-chain, które mają na celu wyznaczenie dołków podczas bessy na Bitcoinie. Użyjemy tutaj dołków z 2015, 2018 oraz z marca 2020 roku, aby porównać te modele i znaleźć zbieżności między nimi.

Na wykresie poniżej znajduje się pięć modeli, kolejność od najwyższej ceny do najniższej:

- 🔴 Mayer Multiple o wartości 0,6 (23 380$) oznacza 40% spadek ceny poniżej 200-dniową średnią kroczącą. Do tej pory tylko 3,4% dni handlowych zamykało się poniżej tego poziomu.

- 🟠 Poziom Realized Price (22 500$) oznacza średni koszt bazowy wszystkich coinów w obiegu i typowo zapewnia opór podczas formowania się dna. 14% dni handlowych zamykało się poniżej tego poziomu.

- 🔵 200-tygodniowa średnia krocząca (22 390$), która historycznie zapewniała wsparcie podczas finałowych faz kapitulacji danej bessy. Tylko 1% dni handlowych zamykał się poniżej tego poziomu.

- 🟢 Poziom Balance Price (17 980$), który odpowiada za zniszczenie coinodni i odzwierciedla cenę rynkową odpowiadającą wartości zapłaconej za coiny minus wartość ostatecznie zrealizowana. Tylko 3% dni handlowych zamykało się poniżej tego modelu.

- 🟣 Poziom Delta Price (15 750$), który jest różnicą między poziomem Realized Price, a średnią ceną. Notowania nigdy nie zamknęły się poniżej tego poziom, a Delta Price zapewniała ostateczne wsparcie podczas bessy.

W obecnej sytuacji rynkowej, notowania spot (21 300$) znajdują się poniżej poziomu Realized Price, poniżej wartości 0,6 pasma Mayer Multiple oraz poniżej 200-tygodniowej średniej kroczącej, a ostatnio spadły poniżej poziomu Balanced Price, podczas nagłych spadków do poziomu 17 600$ 18 czerwca.

Tylko 13 z 4 360 dni handlowych (0,2%) doświadczyło kiedykolwiek podobnych okoliczności i miały miejsce tylko podczas 2 sytuacji rynkowych - w styczniu 2015 roku oraz w marcu 2020. Punkty te zaznaczono na zielono na poniższym wykresie.

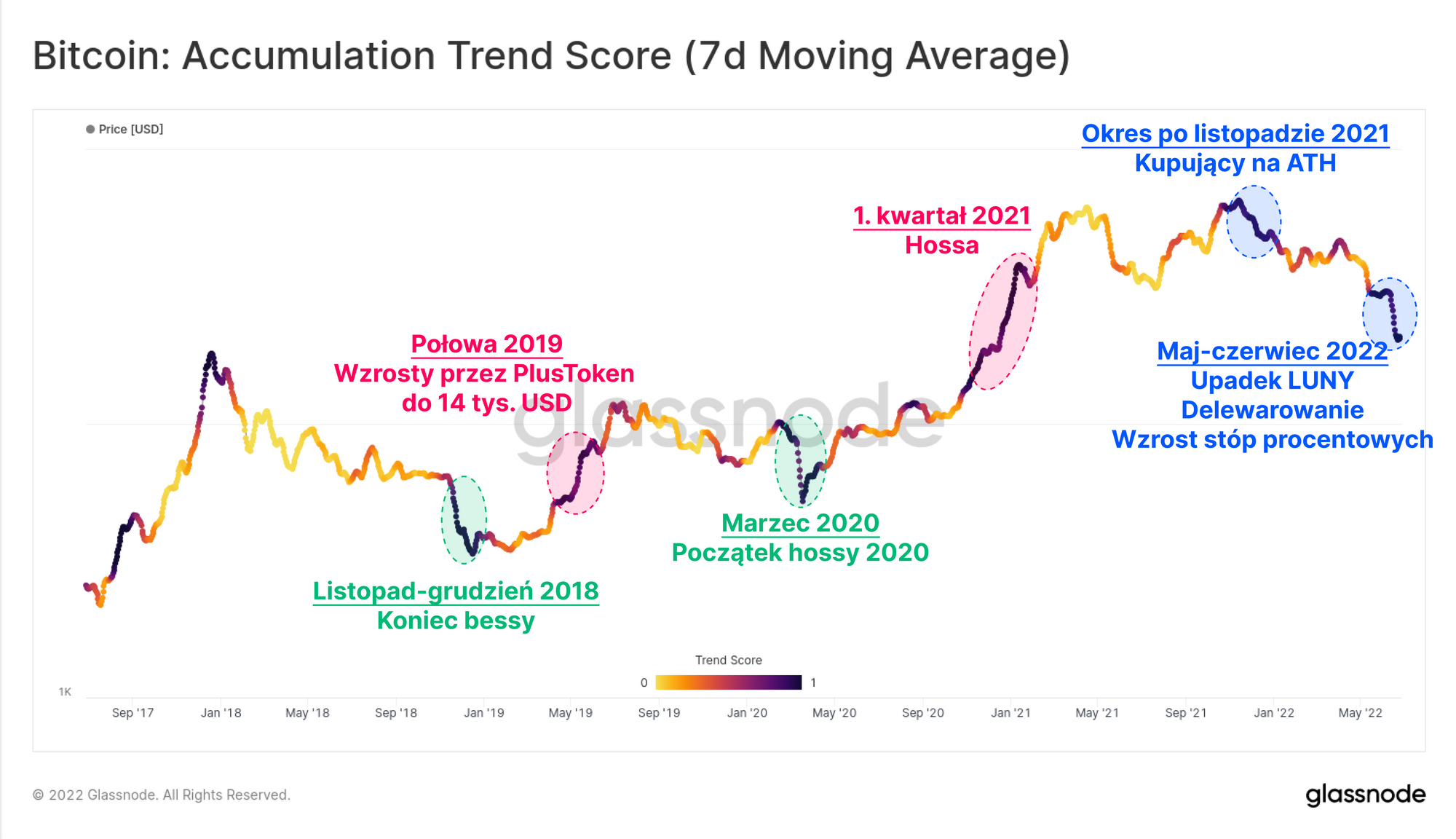

Wskaźnik Trendu Akumulacji notorycznie zwracał wysokie wartości, powyżej 0,9, przez cały czerwiec. Wynik ten był głównie napędzany przez Wieloryby (>10 tys. BTC) oraz Krewetki (<1 BTC), którzy to znacznie zwiększali swoje balanse on-chain.

W ciągu ostatnich pięciu lat obserwowaliśmy 6 okresów o podobnej długości i podzielić je możemy na trzy kategorie:

- Rajd cenowy podczas hossy, na przykład w połowie 2019 roku, i 1. kwartale 2021 roku, gdzie napływ nowego popytu powodował wzrost cen, często z wczesnymi inwestorami jako stroną sprzedającą.

- Okres po ATH w listopadzie 2021 roku - można najlepiej opisać jako okres kupujących dip, którzy niestety zakupili za wcześnie.

- Dna poszczególnych bess, takie jak listopad 2018 roku oraz marzec 2020. Są to okresy, podczas których popyt ze strony kupujących w końcu przewyższa podaż i ustanawia znaczący makro dołek.

Cykliczne dołki

Wskaźnik Ryzyka Rezerwy także zanurkował do rekordowo niskiego poziomu. Niski wynik tego wskaźnika występuje, gdy na rynku obserwowany jest nadmiar inwestorów nastawionych na HODLing oraz następuje akumulacja coinodni. Dowodzi to, że mimo poważnych spadków notowań w 2022 roku, inwestorzy w Bitcoina łącznie pozostają niezachwiani w trzymaniu swoich coinów (na dobre lub na złe).

Tak głębokie dołki tego wskaźnika zbiegają się tylko z bessą końca 2015 roku oraz z załamaniem rynku w marcu 2020 roku.

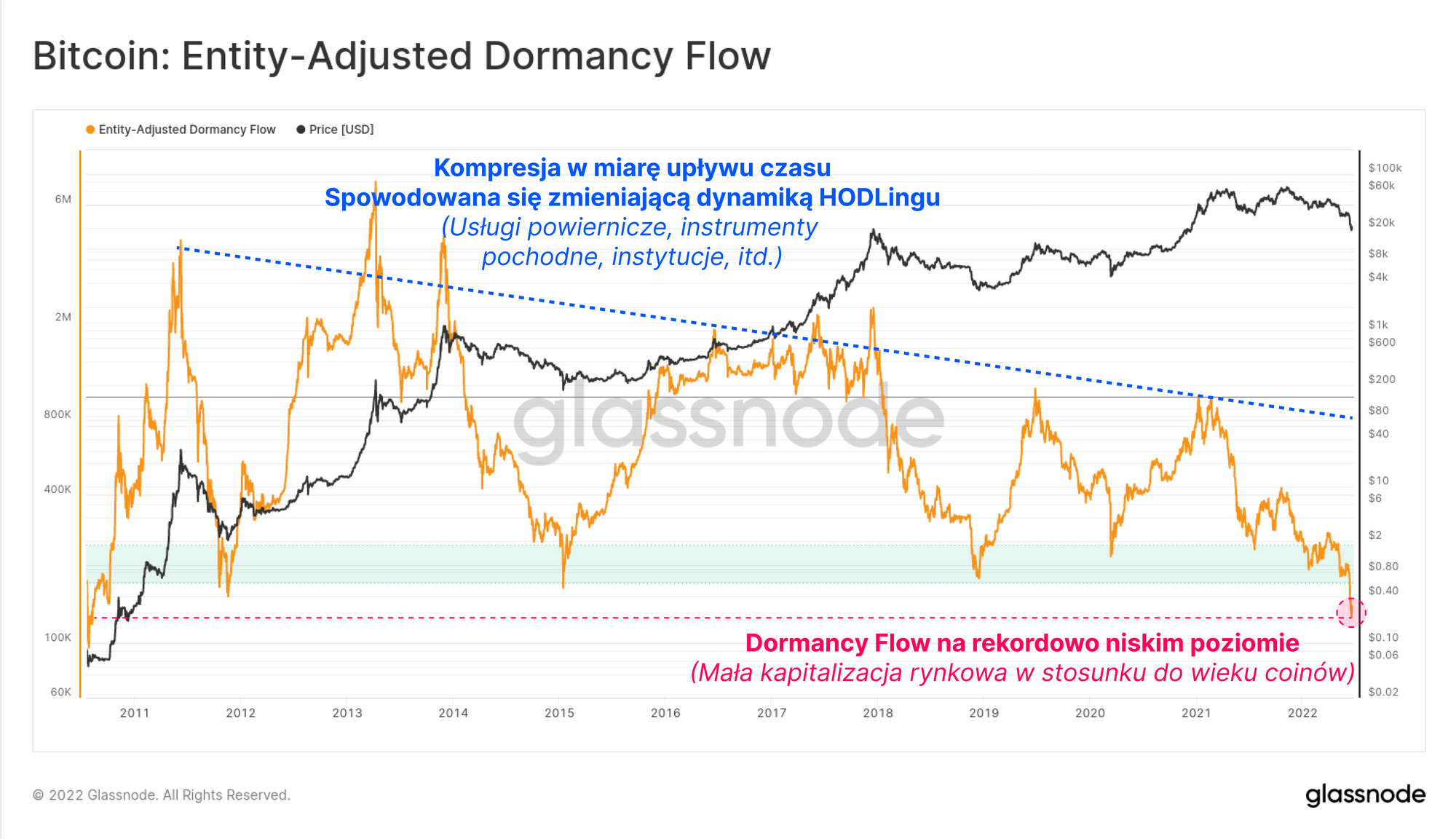

Podobnie, „przepływ uśpienia” (Dormancy Flow) spadł do rekordowo niskiego poziou (nie uwzględniamy wczesnych danych sprzed 2011 roku). Podczas, gdy wskaźnik Rezerwy Ryzyka (Reserve Risk) obejmuje akumulację coinodni (przeważa HODLing), Dormancy Flow porównuje kapitalizację rynkową z destrukcją coinodni (wyprzedawaniem HODLerów).

Tym, co sygnalizuje ten wskaźnik, jest fakt, że kapitalizacja rynkowa Bitcoina jest obecnie bardzo niska w stosunku do wartości niszczonych coinodni. Innymi słowy, aktywa są notowanie poniżej domniemanej sprawiedliwej wartości, biorąc pod uwagę wartość, jaką HODLerzy likwidują. Zwykle dzieje się tak, gdy najstarsze coiny, które są sprzedawane, pochodzą z bieżącego cyklu (tj. są stosunkowo stare, ale nie starożytne). Wrócimy do tej myśli w dalszej części tego artykułu.

Pesymistyczną interpretacją tego faktu mogłby być wniosek, że mamy do czynienia z okresem historycznie niskiego popytu, który po prostu nie jest w stanie wchłonąć podaży dostarczanej przez inwestorów. Bardziej podbudowującą obserwacją może być fakt, że rynek poddał się nadmiernej korekcie i jest błędnie wyceniany w stosunku do przekonania panującego pośród obecnych posiadaczy.

Obcowanie inwestorów z HODLingiem Bitcoina przez ponad rok wiąże się z dużą zmiennością, a zatem wymaga silnej wiary oraz przekonania, aby nie zostać wygryzionym z rynku.

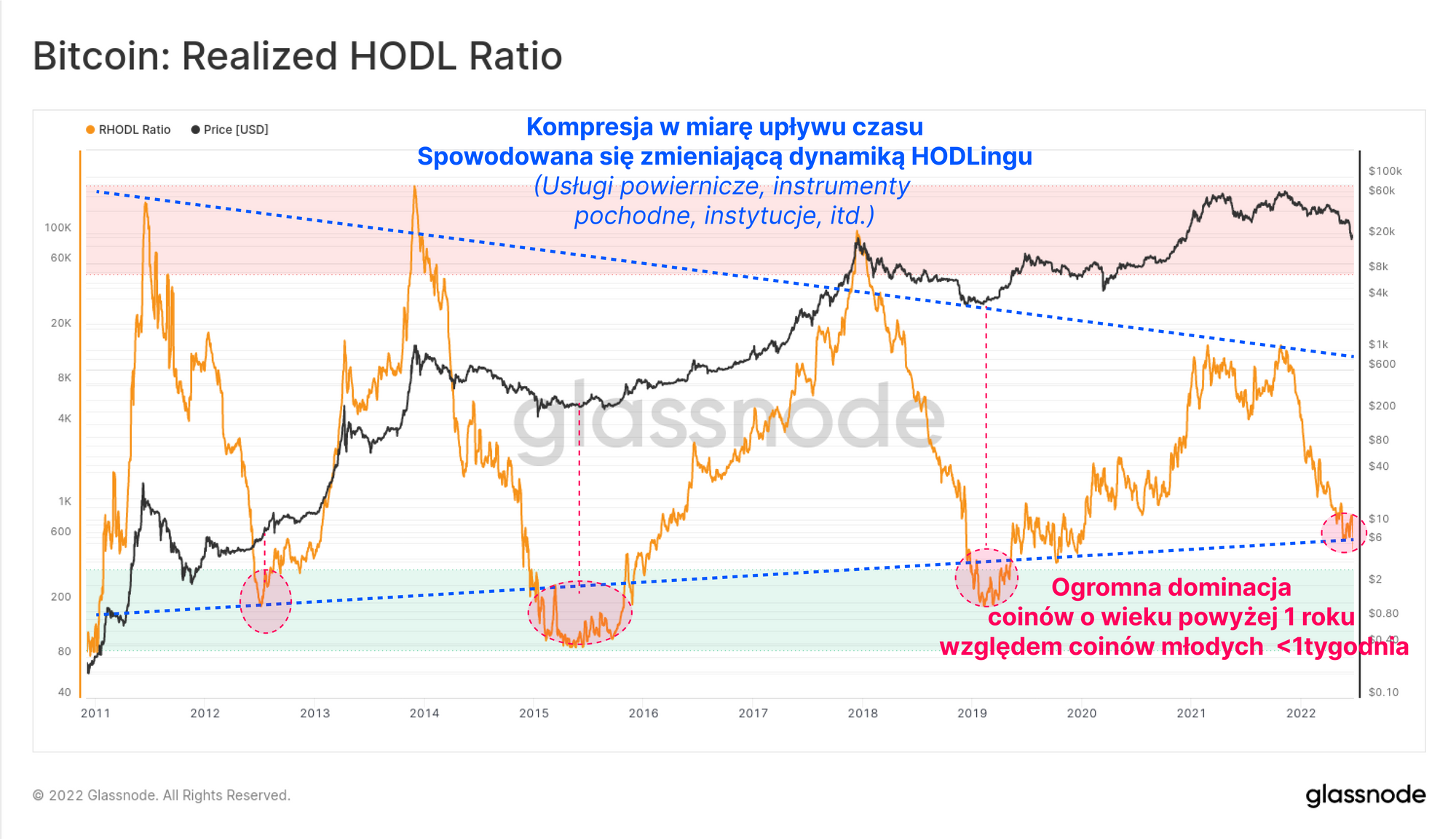

Mając to na uwadze, ostatnim cyklicznym oscylatorem w tej części jest RHODL Ratio, który uwzględnia bilans wartości między coinami o wieku 1-2 lat, a tymi sprzed 1 tygodnia.

Wraz ze zbliżaniem się wskaźnika RHODL Ratio do zakresu makro dołków, wskazuje to, że podaż jest silnie zdominowana przez długoterminowych, bardziej doświadczonych inwestorów. I odwrotnie, wyraźnie brakuje młodszych i niedoświadczonych inwestorów, co jest bardziej odpowiednikiem późnych etapów bessy, gdy baza inwestorów nie jest już nasycona nowymi i niedoświadczonymi uczestnikami.

Widzimy zatem silną zbieżność między Ryzykiem Rezerw, Dormancy Flow i współczynnikiem RHODL, co sugeruje, że rynek pozostaje zdominowany przez inwestorów o silnym przekonaniu.

Argumenty za formowaniem się dna Bitcoina oparte są na widocznej dominacji inwestorów o silnych rękach, historycznie znaczących dołkach w licznych makro oscylatorach oraz dużej zbieżności notowań z kilkoma modelami wyceny dna bessy.

Czy jednak HODLerzy będą w stanie utrzymać szyk?

Nowe opracowanie Glassnode: Bessa o historycznych proporcjach

Wraz ze spadkiem notowań Bitcoina oraz Ethereum poniżej szczytów cyklu 2017-2018, określamy stopień statystycznego odchylenia od licznych wycen „wartości sprawiedliwej”. Odkrywamy, że bessa w latach 2021-22 jest prawdopodobnie najbardziej znaczącą w historii aktywów cyfrowych.

Przeczytaj naszą najnowszą analizę tutaj

Wypracowując dna

Niewielka ilość wskaźników sygnalizuje toczący się proces ustanawiania bolesnego dna, co prawdopodobnie najlepiej opisać można jako kapitulację i wejście w okres ponownej akumulacji.

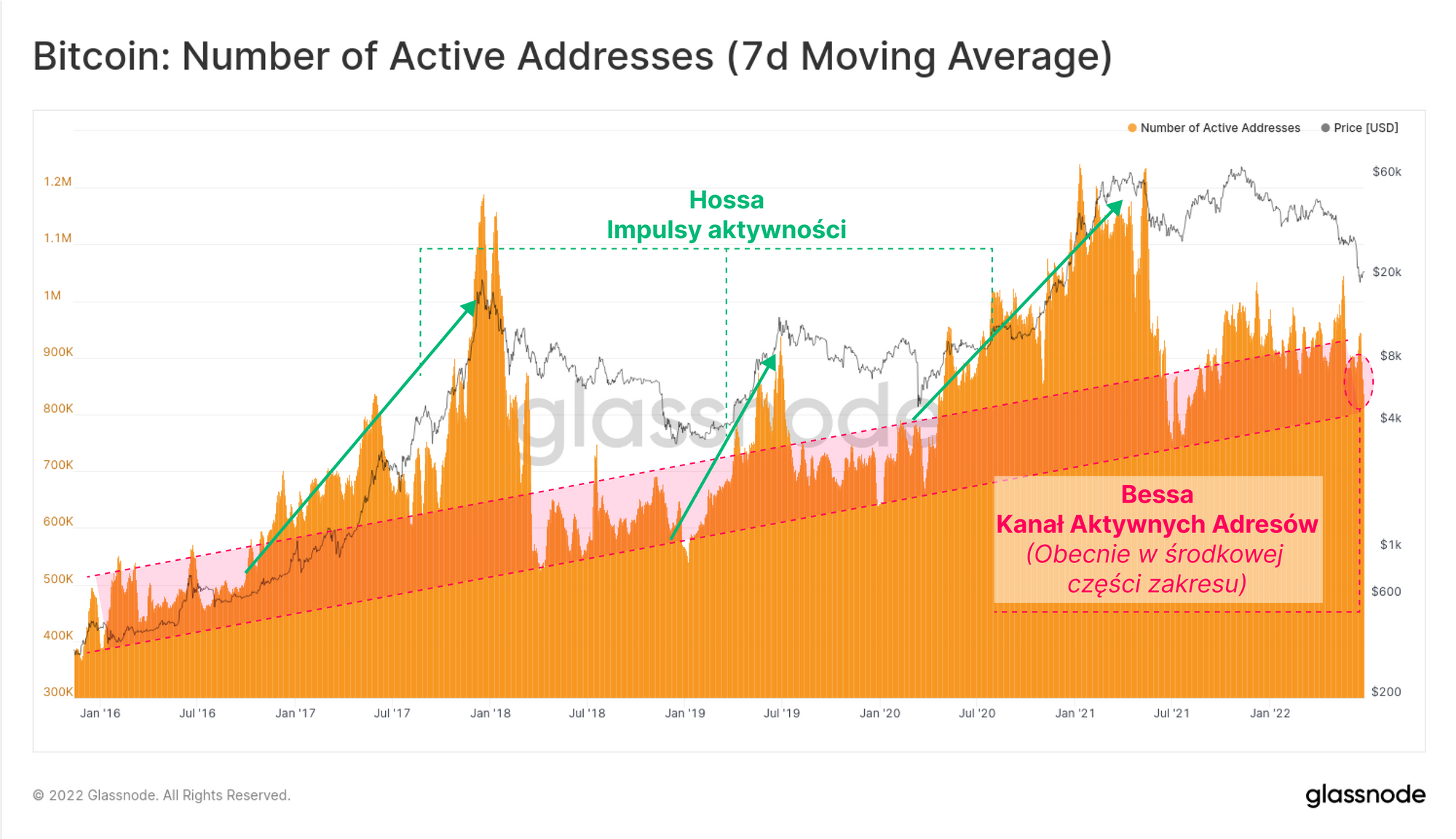

Ogólny trend ilości aktywnych adresów rysuje nam całkiem dobrą mapę postępu poszczególnych faz na rynku Bitcoina. Bycze impulsy są całkiem jasne (kolor zielony), podczas gdy bessa ma tendencję do oscylowania w trendzie bocznym lub mozolnego wzrostu, gdy rynek się ożywia.

Ilość aktywnych adresów była ostatnio raczej stała, w okolicach 800 tysięcy na dzień, i ograniczona zasięgiem kanału charakterystycznego dla bessy (kolor czerwony). Jak zauważyliśmy w poprzednich wydaniach newslettera, wspiera to tezę, że na rynku zostali jedynie HODLerzy. A zatem uznać można, że rok 2022 był procesem korekty cenowej do poziomu dna, które ich popyt jest w stanie utrzymać.

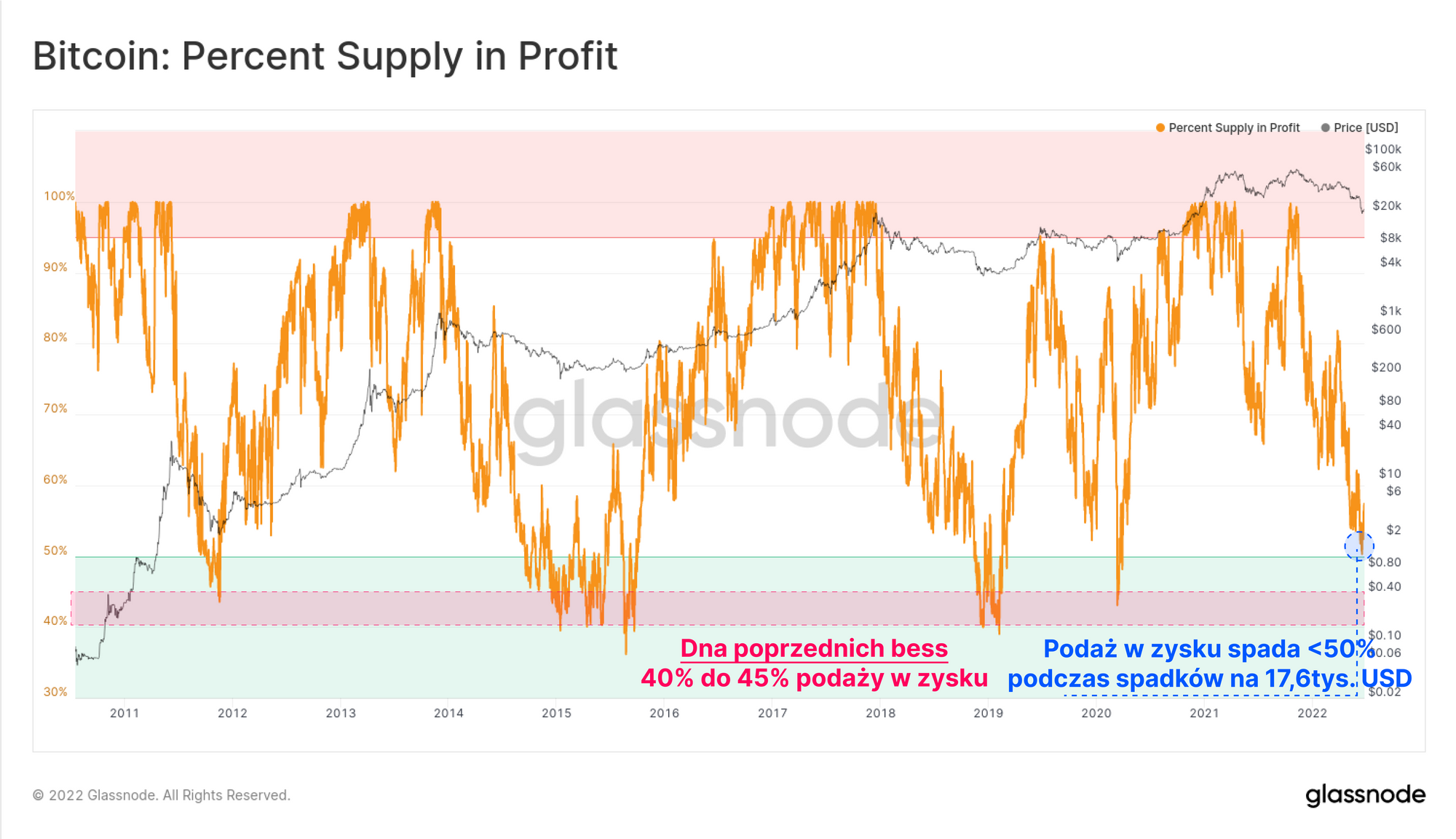

Wszystkie poprzednie bessy znalazły swoje dna, gdy odsetek podaży będący w proficie znajdował się w okolicach 40-45%. Innymi słowy, ponad połowa podaży była stratna. Podczas spadków do 17,6 tys. dolarów, podaż będąca w proficie spadła do poziomu poniżej 50%, wywołując znaczną kapitulację i redystrybucję coinów (co opisano w ubiegłym tygodniu).

Wynikiem tej redystrybucji jest fakt, że duża ilość BTC zmieniła ręce, gdy notowania znajdowały się poniżej 20 000$. Jeśli założymy, że przedział ~40-45% podaży w proficie miałby stanowić potencjalne dno bessy, jak daleko cena musi jeszcze spaść, aby wepchnąć dodatkowe ~5-10% podaży w straty?

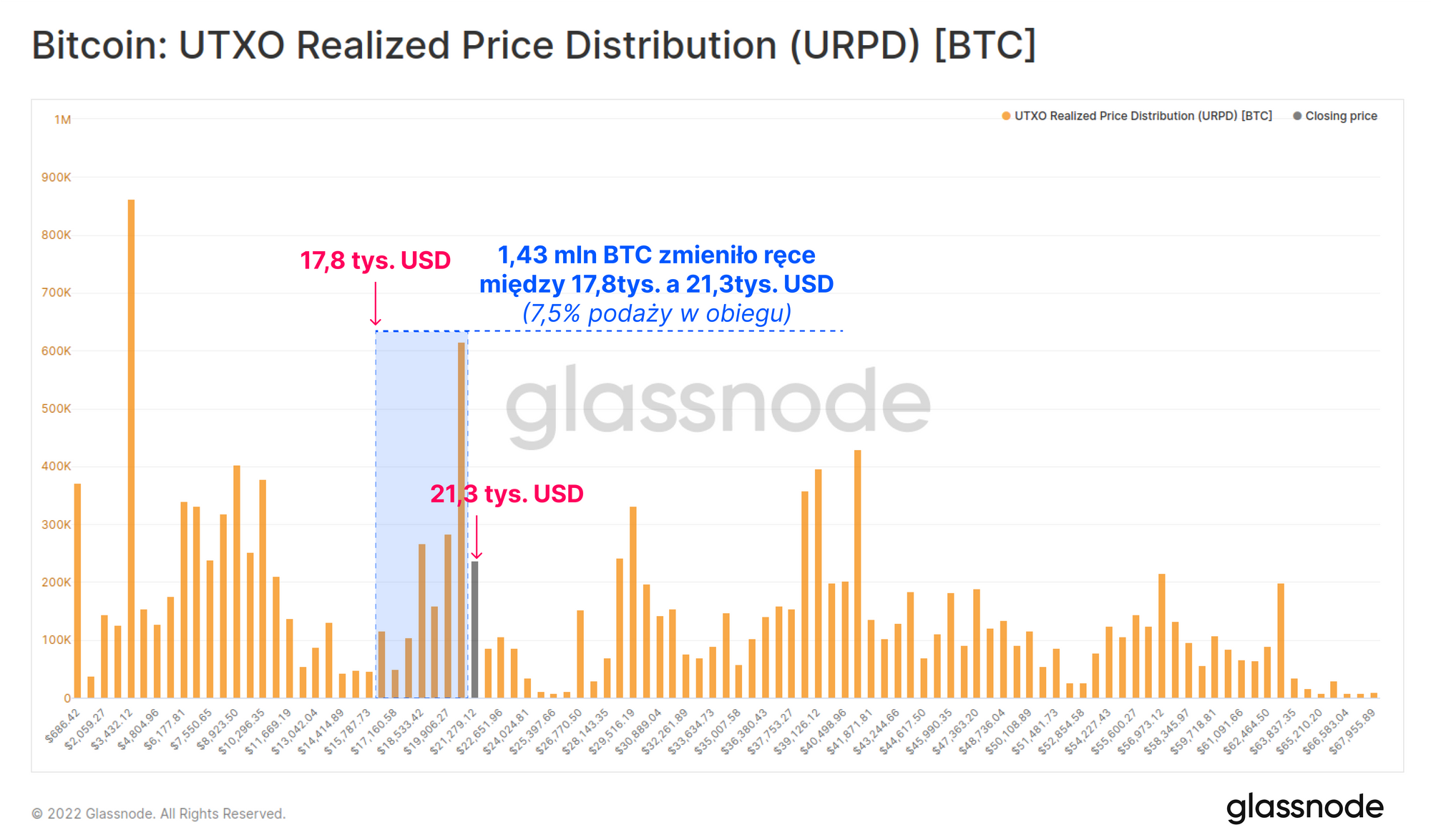

Na wykresie URPD poniżej widzimy, że około 1,43 miliona BTC zmieniło właścicieli między ostatnim spadkiem do 17,6 tys. USD, a obecną ceną na poziomie 21,6 tys. USD. Oznacza to, że po ostatniej redystrybucji podaży i kapitulacjach, retest tego dołka spowodowałby takie same straty w podaży, jak podczas dna poprzednich bess.

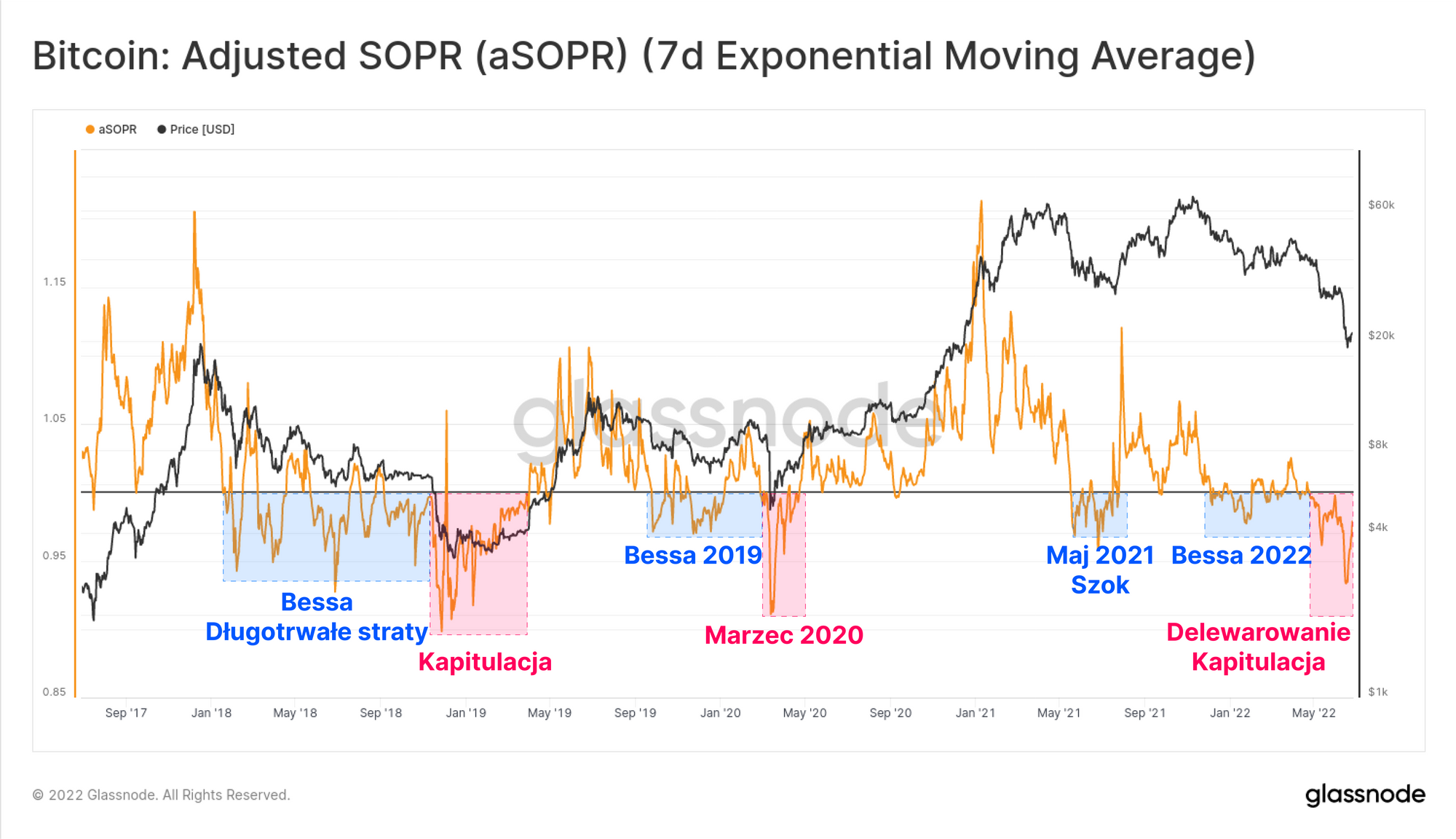

Struktura rynku na wykresie aSOPR także odzwierciedla głęboką kapitulację, podczas której coiny sprzedawane są na średniej stracie wynoszącej 7%. Można dowieść także, że wczesna faza bessy obejmuje zarówno połowę 2021 roku, jak i cały 2022, co pokazano na niebiesko i co podobnym jest do struktury rynku z 2018 i 2019 roku.

Nowe opracowanie Glassnode: Wielkie delewarowanie sektora DeFi

Sektor DeFi oparty o Ethereum przechodzi właśnie dramatyczne delewarowanie, o czym świadczy wypływ ponad 124 miliardów dolarów kapitału w zaledwie sześć tygodni. Baza inwestorów Ethereum jest obecnie na mocnym minusie na ich pozycjach spot oraz odnotowuje historycznie wielkie zrealizowane straty.

Przeczytaj naszą najnowszą analizę tutaj

Czy zachwialiśmy pewnością siebie HODLerów?

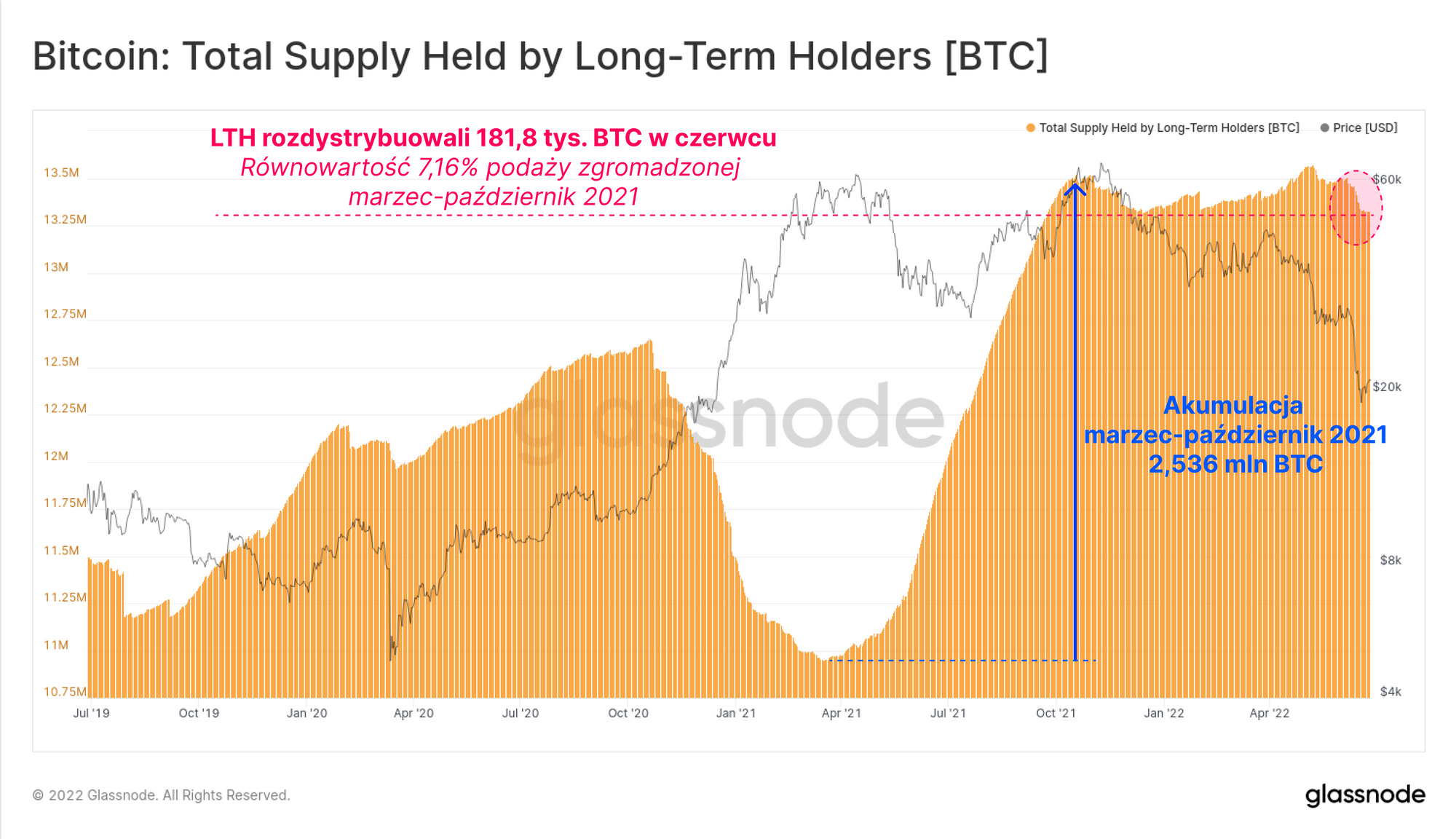

W czerwcu podaż inwestorów długoterminowych (LTH) zmalała o około 181,8 tys. BTC, wracając do poziomów z września 2021 roku. Jednakże odpowiada to jedynie 7,16% podaży, która została zakumulowana między marcem a październikiem 2021 roku. Jeśli ten wskaźnik kontynuować będzie trend spadkowy, sygnalizować to będzie dalszą presję sprzedażową i upadek wiary inwestorów długoterminowych. Jednak trend boczny, a nawet ożywienie działałoby zdecydowanie na niekorzyść tej hipotezy.

W tej końcowej sekcji postaramy się ocenić, czy przekonanie HODLerów Bitcoina zostało zachwiane, mając na uwadze, że stanowią oni ostatnią linię oporu. Dokonamy tego poprzez ocenę wieku sprzedawanych coinów zgodnie z poniższymi tezami:

- Jeśli LTH, którzy się wyprzedają, pochodzą z cyklu 2021-22, to bardziej prawdopodobnym jest, że mamy do czynienia z klasyczną kapitulacją, ponieważ inwestorzy będący na stracie, poprzez dużą zmienność, zostają wygryzieni z rynku.

- Jeśli LTH, którzy się wyprzedają, pochodzą sprzed cyklu roku 2020, prawdopodobnym jest, że odzwierciedla to powszechną utratę wiary pośród niektórych najsilniejszych inwestorów.

W dalszej części, za pomocą analizy przedziałów wiekowych i nadawania im wagi, sprawdzimy, która z wyszczególnionych wyżej kategorii inwestorów długoterminowych napędza presję sprzedażową w postaci wspomnianych wcześniej 181,8 tys. BTC.

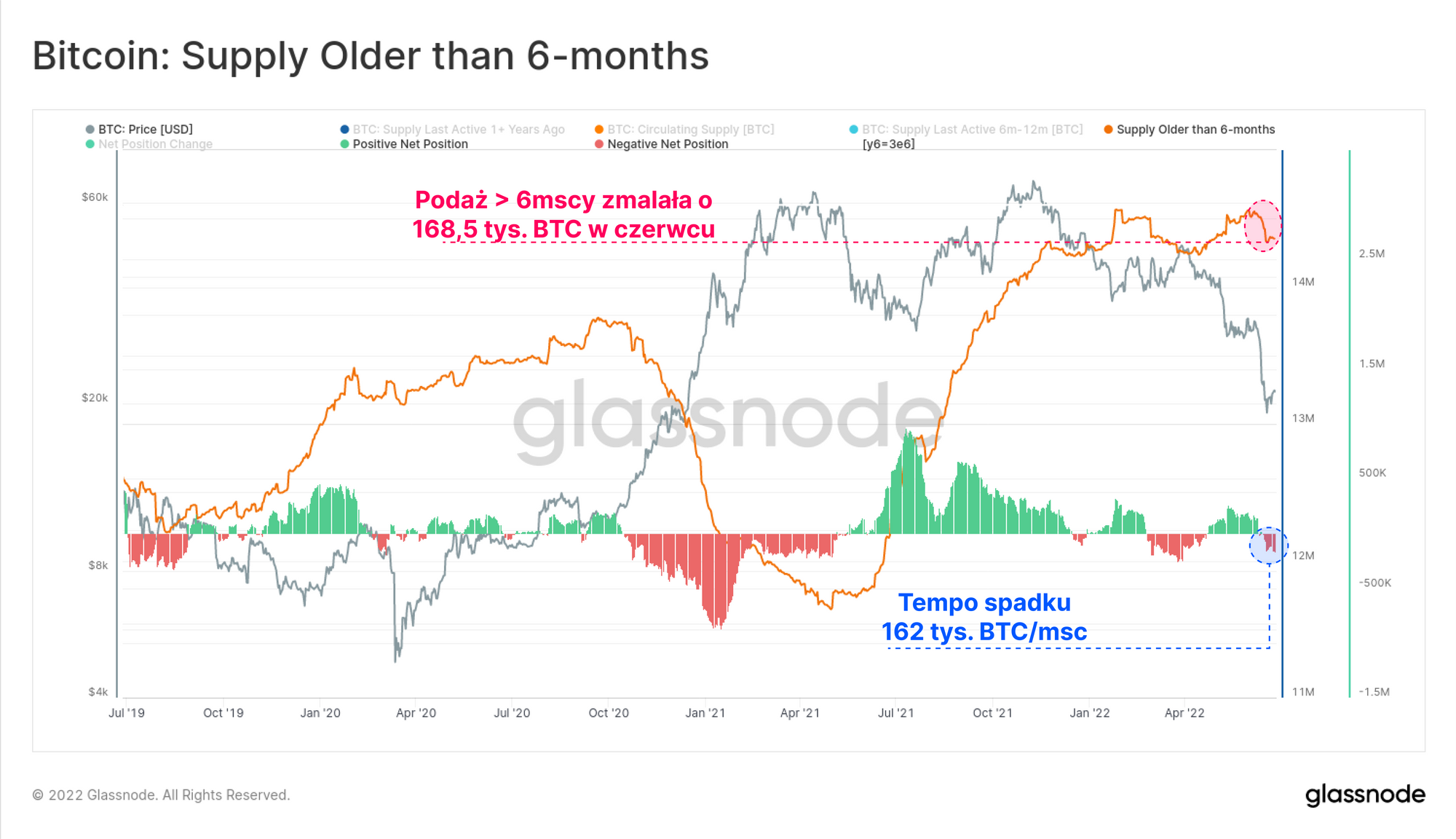

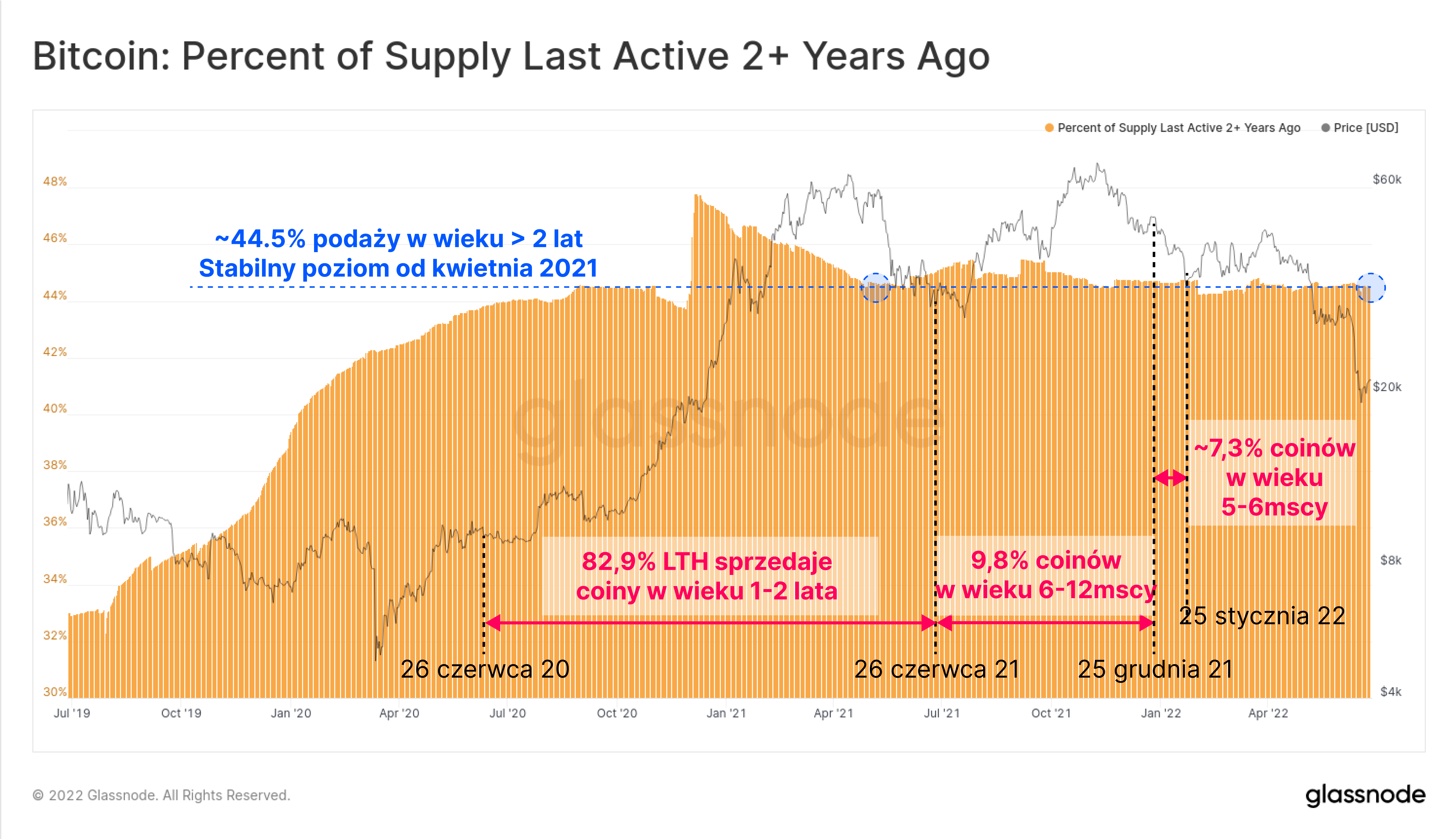

Wykres poniżej przedstawia podaż starszą niż 6 miesięcy. W czerwcu uległa ona zmniejszeniu o 168,5 tys. BTC. Wiedząc, że próg wejścia do tytułu LTH wynosi ~5 miesięcy, oznacza to, że około 13,3 tys. sprzedanych BTC było w wieku 5-6 miesięcy i reprezentowało około 7,3% całości sprzedanych przez LTH coinów.

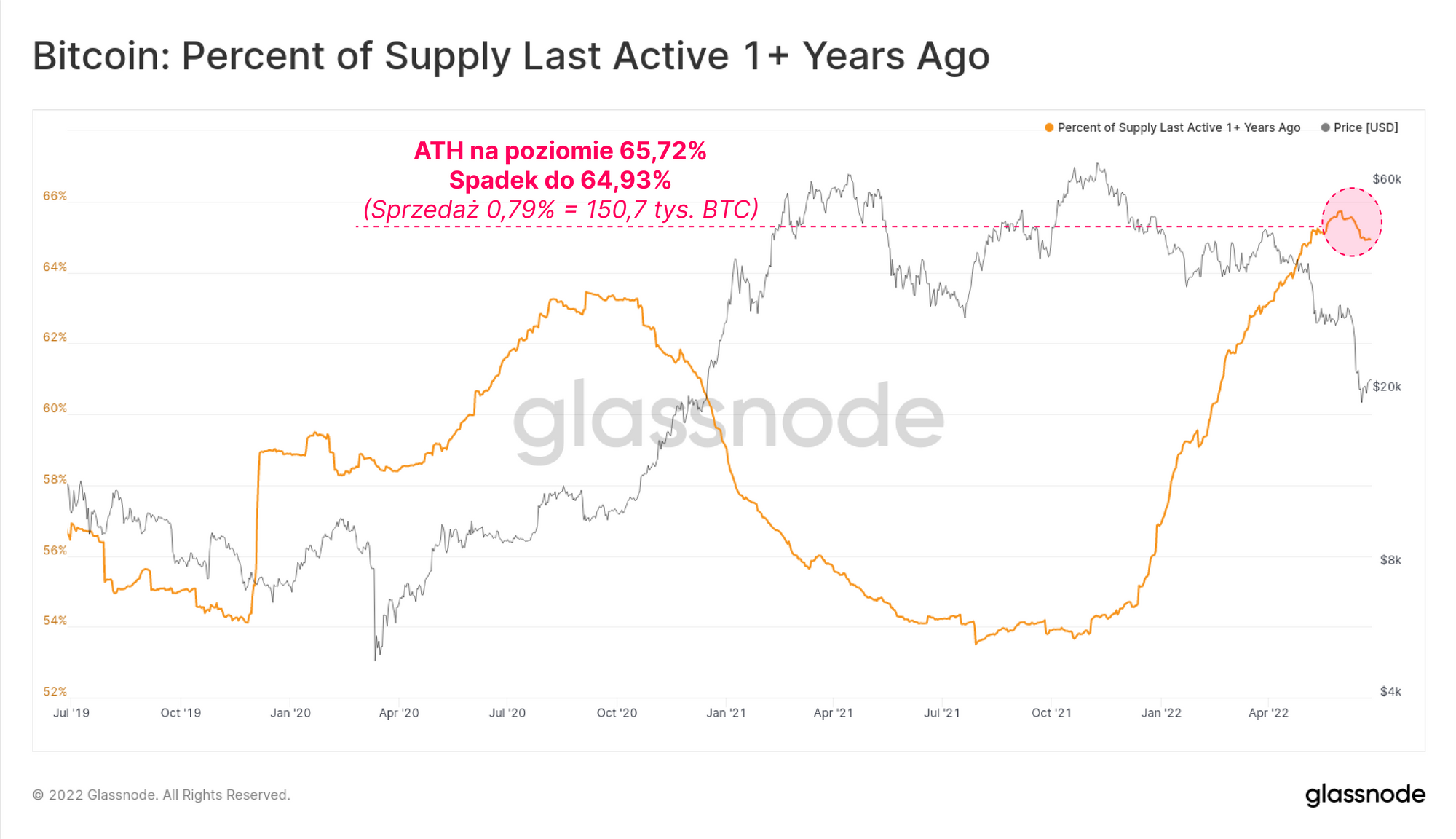

W przypadku coinów starszych niż rok, ich odsetek całości krążącej podaży spadł z poziomu 65,72% do 64,93%, co stanowi ekwiwalent 150,7 tys. BTC. A zatem około 9,8% inwestorów długoterminowych sprzedawało coiny w wieku 6-12 miesięcy.

Kontynuując te rozważania, możemy zauważyć, że coiny starsze 1 rok stanowiły 82,9% tych sprzedawanych przez LTH podczas czerwcowej kapitulacji.

Jednak jeśli spojrzymy na podaż ostatnio aktywną ponad 2 lata temu, możemy zobaczyć, że jej wartość od kwietnia 2022 ustabilizowała się w okolicach 44,5% całej podaży będącej w obiegu.

Dlatego też możemy wywnioskować, że ze 181,8 tys. BTC sprzedanych przez inwestorów długoterminowych:

- 82,9% stanowiły coiny o wieku między 1 rokiem a 2 latami,

- 9,8% stanowiły coiny o wieku 6-12 miesięcy,

- 7,3% stanowiły coiny w wieku 5 - 6 miesięcy.

Zatem naszym wnioskiem jest, że ostatnia kapitulacja LTH była niemal całkowicie motywowana przez inwestorów z cyklu 2020-22 i najprawdopodobniej reprezentowała klasyczną kapitulację, a nie utratę wiary inwestorów bardzo długoterminowych.

Podsumowanie i wnioski

W obecnych warunkach makroekonomicznych, wszystkie modele i historyczne precedensy poddane zostaną testowi. Bazując na obecnych notowaniach Bitcoina w stosunku do historycznych modeli dna cenowego, widzimy, że rynek znajduje się na niezwykle nieprawdopodobnym poziomie - w podobnych warunkach znajdowało się tylko 0,2% dni handlowych.

Inwestorzy długoterminowi przeżyli w czerwcu i tak już znacznie opóźnioną, ale pozornie klasyczną, kapitulację, która napędzana była głównie przez inwestorów z cyklu 2020-21. Niemalże wszystkie makro wskaźniki Bitcoina, zaczynając od technicznych, a kończąc na tych on-chain, znajdują się na rekordowo niskich poziomach, zbiegając się z etapami formowania dna w poprzednich cyklach. W przeszłości mniej niż 10% wszystkich dni handlowych odnotowywało tak niskie wartości tych wskaźników. Jest to zgodne z ogromnymi odchyleniami statystycznymi, które opisaliśmy w ostatniej analizie.

Z tak wieloma sygnałami o formowaniu dna, pozostaje pytanie: czy tym razem będzie inaczej?

Aktualizacje dotyczące produktów

Wszystkie aktualizacje produktów, ulepszenia i ręczne aktualizacje wskaźników i danych są zapisywane w naszym changelogu zmian w celach informacyjnych

- Wystartowała nowa główna Glassnode.com,

- Ulepszenia pulpitu nawigacyjnego: moduł video, funkcja przewijania pola tekstowego, sformatowano edycję rozmiaru,

- Klonowanie wykresów workbench z opisem.

Wprowadzenie nowego produktu: Panele Samouczków

Z przyjemnością udostępniamy cztery nowe, wstępnie skonfigurowane pulpity nawigacyjne, przewodniki video i pisemne notatki, które mają pomóc użytkownikom Glassnode w odkrywaniu i podnoszeniu umiejetności związanych z konceptami on-chain, zaczynając od Bitcoina.

- Tutorial 1 - Określanie szczytów i dołków na rynku

- Tutorial 2 - Wprowadzenie do aktywności on-chain

- Tutorial 3 - Podstawy górnictwa Bitcoina

- Tutorial 4 - Wprowadzenie do dynamiki podaży

- Wpadnij i śledź nas na Twitterze

- Dołącz do naszego kanału na Telegramie

- Odwiedź Glassnode Forum po długie dyskuje i analizy

- Po wskaźniki on-chain oraz wykresy aktywności wpadnij na Glassnode Studio

- Po zautomatyzowane powiadomienia dotyczące najważniejszych wskaźników on-chain oraz aktywności na giełdach wpadnij na naszego Twittera Glassnode Alerts

Zastrzeżenie: Powyższy raport nie zawiera żadnych porad inwestycyjnych. Wszelkie dane podawane są wyłącznie w celach informacyjnych. Żadna decyzja inwestycyjna nie powinna opierać się informacjach podanych tutaj, a wyłączną odpowiedzialność za własne decyzje inwestycyjne ponosisz ty.