Étudier les HODLers

Alors que Bitcoin s'efforce de récupérer son ATH, nous étudions la contribution des cohortes à long et court terme sur les dynamiques d'offre et de demande. Nous évaluerons également le comportement de dépense et l'influence de différents ensembles d'investisseurs à long terme.

Résumé

- Le marché a évolué de façon latérale depuis le sommet historique de 73 000 dollars atteint en mars. Selon nos estimations, la dynamique de la demande est devenue négative depuis le début du mois de mai.

- Nous analysons le coût de base des investisseurs à court terme comme méthode d'inspection des flux de capitaux sur le marché.

- Pour analyser l'offre, nous nous référons aux détenteurs à long terme et constatons que les bénéfices non réalisés détenus par cette cohorte sont statistiquement éloignés des pics historiques.

- Si l'on examine le comportement des détenteurs à long terme en matière de dépenses, on constate que, bien que le volume dépensé par ces acteurs ne représente que 4 à 8 % du volume total, les bénéfices réalisés grâce à ces dépenses représentent généralement 30 à 40 % des bénéfices cumulés réalisés lors des marchés haussiers. Cette constatation souligne la concentration de la richesse dans les BTC plus anciens qui remboursent progressivement les HODLers au cours du marché haussier.

Suivi de la Demande

Au cours de la Semaine 18, nous avons exploré une méthodologie permettant d'identifier la direction et l'intensité des flux de capitaux entrant ou sortant du marché. Nous avons envisagé un cadre utilisant le coût de base moyen de différentes tranches d'âge au sein de la cohorte des détenteurs à court terme :

- Lorsque le coût de base de ces cohortes est en hausse, cela suggère des flux de capitaux sur le marché, car de nouveaux acheteurs acquièrent des BTC à des prix plus élevés (et vice versa pour les tendances à la baisse).

- Lorsque les prix spot s'écartent au-dessus ou au-dessous du coût de base moyen, nous pouvons estimer le degré de profit non réalisé détenu par chaque groupe grâce au ratio MVRV.

- Nous pouvons considérer les valeurs MVRV comme un indicateur de l'incitation des investisseurs à prendre des bénéfices (valeurs élevées), ou comme un indicateur de l'épuisement des vendeurs (valeurs faibles).

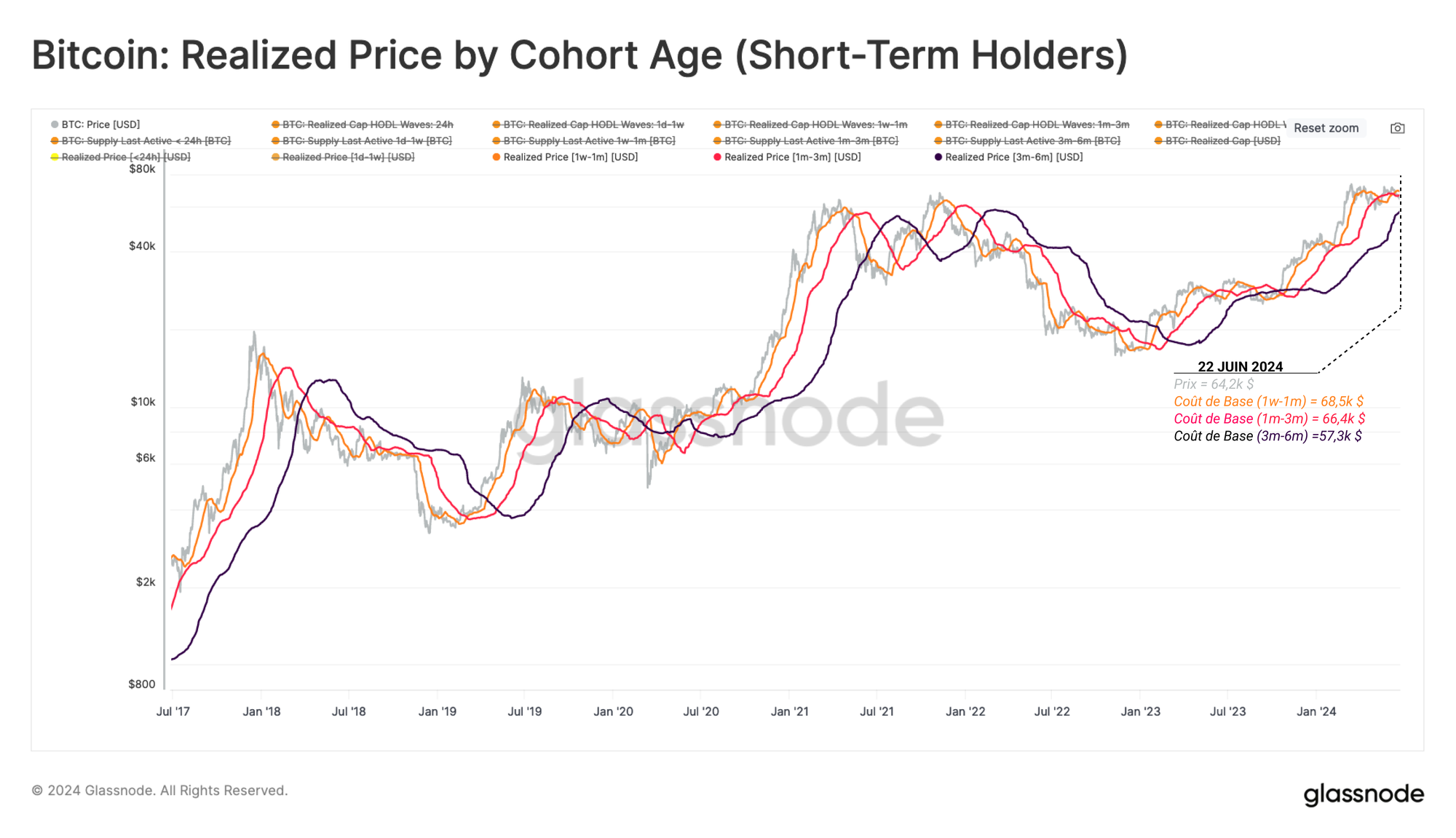

Nous commencerons par comparer le prix spot par rapport au coût de base de deux cohortes :

- 🟠 Les détenteurs d'UTXOs âgés de 1 semaine à 1 mois.

- 🔴 Les détenteurs d'UTXOs âgés de 1 mois à 3 mois.

Ces données nous permettent d'identifier le moment où la tendance s'inverse dans les flux de capitaux au début des phases haussières et baissières. Le graphique ci-dessous présente la manière dont ces deux modèles de prix ont permis de décrire le marché pendant la phase haussière de 2023-24.

Depuis la mi-juin, le prix spot a plongé en dessous du coût de base des détenteurs 1w-1m 🟠(68,5k $) et des détenteurs de 1m-3m 🔴 (66,4k $). Si cette structure persiste, elle a historiquement entraîné une détérioration de la confiance des investisseurs et risque d'aggraver cette correction et de mettre plus de temps à s'en remettre.

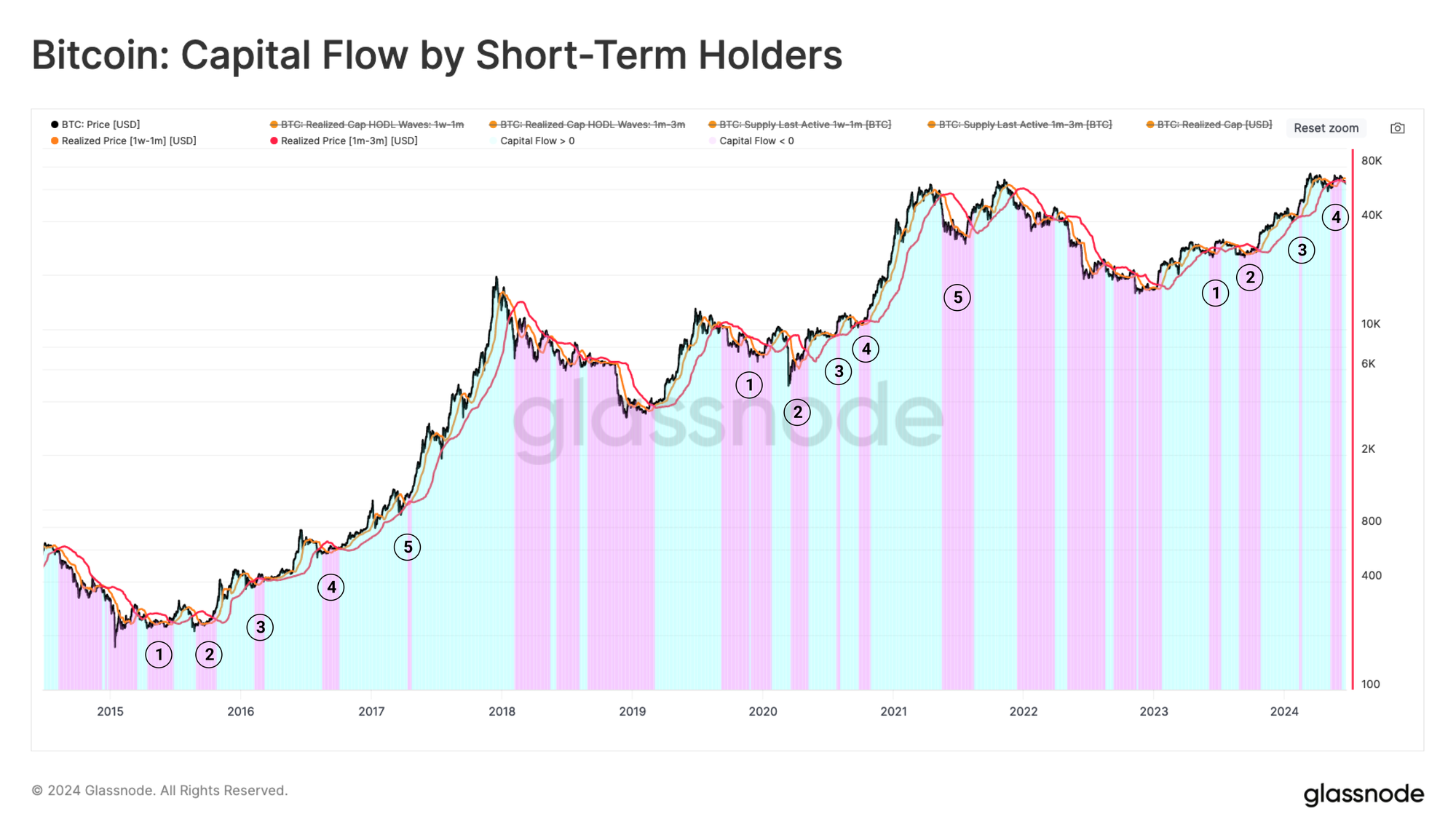

Nous pouvons également caractériser la dynamique du marché en comparant le coût de base de ces cohortes les uns par rapport aux autres. Le graphique ci-dessous le montre :

- Les entrées de capitaux 🟦 lorsque le coût de base des détenteurs de 1w-1m se situe au-dessus du coût de base des détenteurs de 1m-3m. Cela souligne une dynamique positive de la demande et attire de nouveaux capitaux sur le marché.

- Les sorties de capitaux 🟪 lorsque le coût de base des détenteurs de 1w-1m chute en dessous du coût de base de 1m-3m. Cette structure signale une diminution de la demande et une sortie nette de capitaux sur le court terme.

Au cours des marchés haussiers précédents, une structure de flux de capitaux négatifs s'est produite jusqu'à cinq fois. Nous pouvons également constater que cette structure est à l'œuvre depuis le mois de mai et jusqu'au début du mois de juin.

Suivi de l'Offre

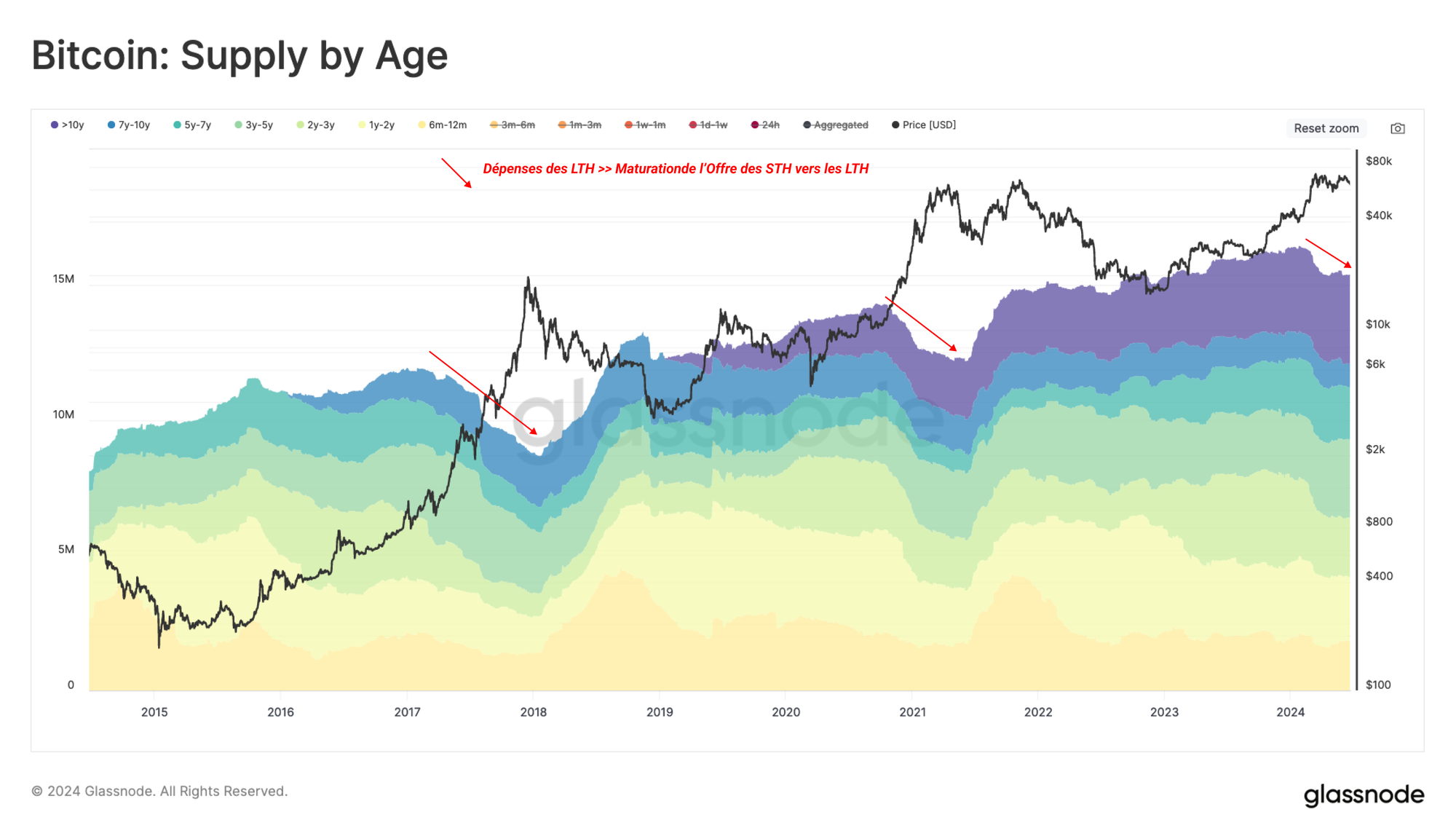

Pour obtenir une vue d'ensemble du marché actuel, nous pouvons nous appuyer sur des métriques qui décrivent le comportement des détenteurs à long terme (LTH).

La cohorte des LTH est le principal acteur du côté de l'offre pendant les marchés haussiers, car ils distribuent leurs BTC et prennent des bénéfices. Les sommets des cycles de marché sont établis, en partie, lorsque les LTH augmentent l'intensité de leurs ventes jusqu'à ce qu'elles submergent et épuisent la demande.

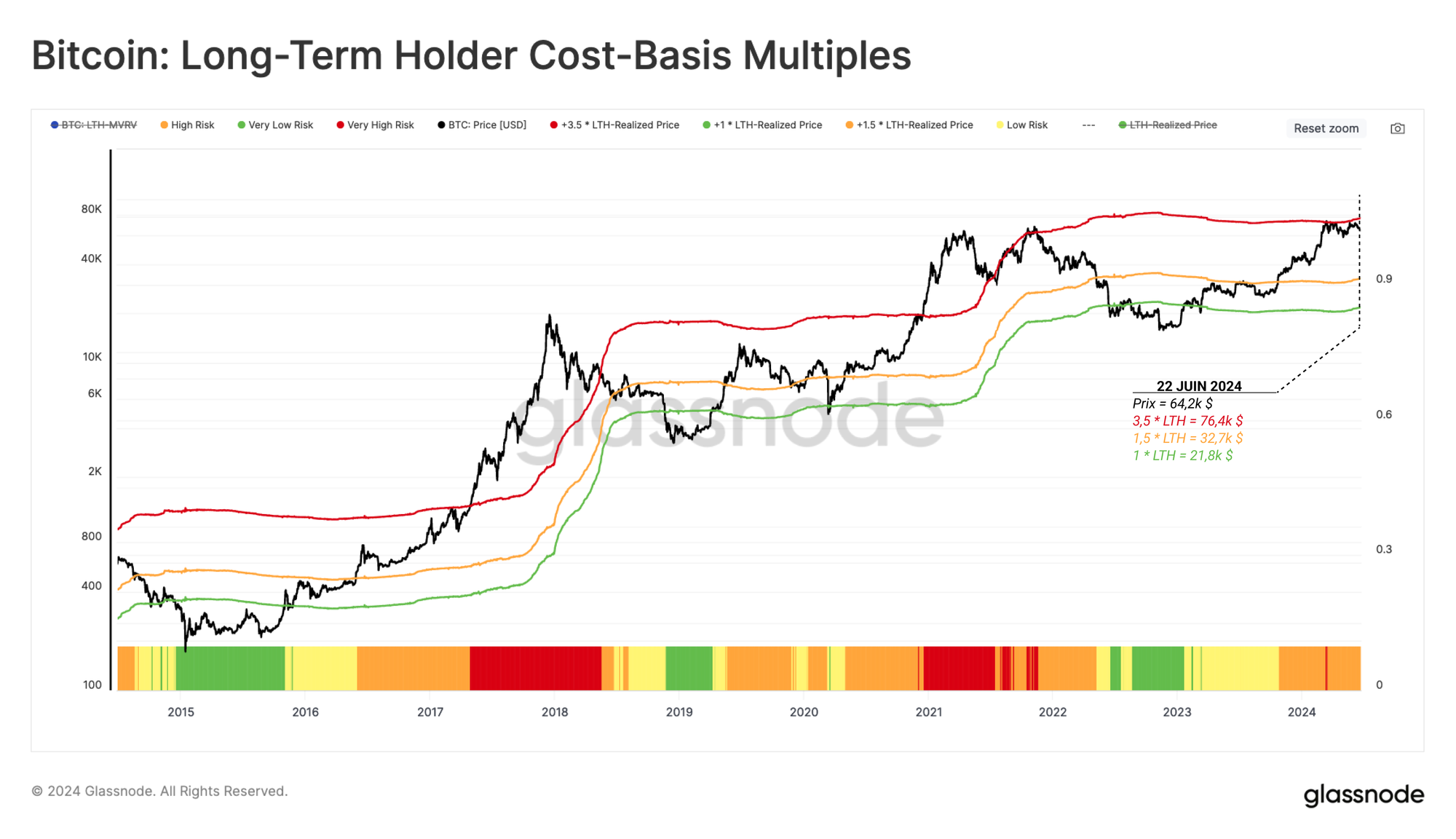

Le graphique suivant compare le prix spot à des multiples significatifs appliqués au coût de base moyen de la cohorte des LTH (prix réalisé LTH).

- 1,0 * Prix Réalisé LTH 🟢 s'aligne historiquement sur la phase de formation des creux de cycle baissier et sur la reprise du marché.

- 1,5 * Prix Réalisé LTH 🟠 délimite la phase de reprise à partir d'une phase d'équilibre à plus long terme du cycle haussier. Le prix a tendance à croître plus lentement et, en moyenne, les LTH détiennent un bénéfice non réalisé d'environ +50 %.

- 3,5 * Prix Réalisé LTH 🔴 permet de distinguer la phase d'euphorie du marché haussier. Il s'agit d'un point où les prix ont tendance à s'apprécier rapidement et où les LTH ont tendance à augmenter leur pression de distribution en raison d'un bénéfice non réalisé de 250 % ou plus.

Si nous appliquons ce cadre aux cycles récents, nous pouvons constater que le marché haussier actuel a été très similaire au cycle de 2017 d'un point de vue macroéconomique.

En particulier, la récente phase de consolidation proche du précédent ATH s'aligne sur la limite entre l'équilibre et l'euphorie décrite par le multiple de 3,5 appliqué au Prix Réalisé LTH 🔴.

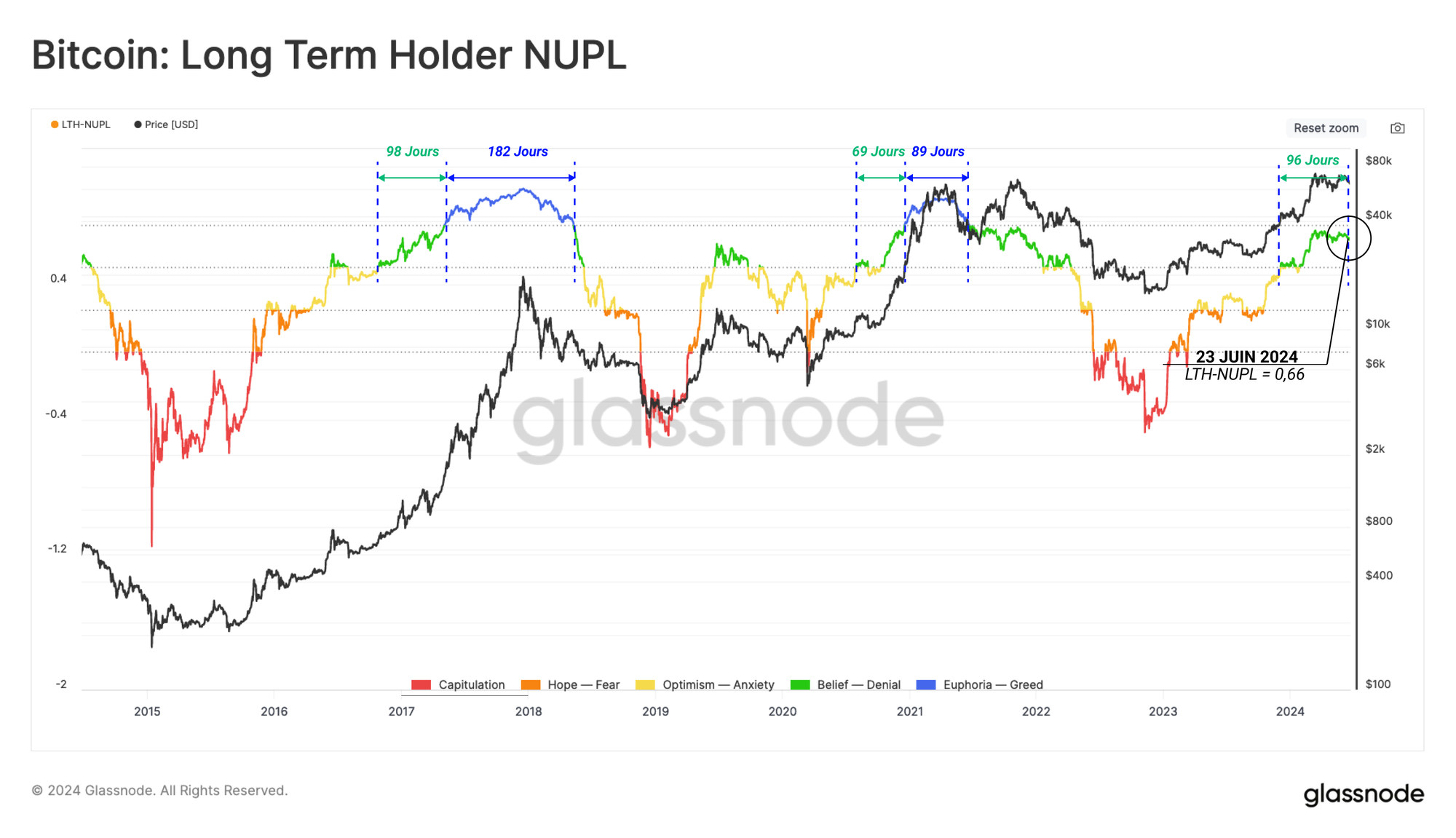

L'ampleur des bénéfices latents détenus par les LTH peut être considérée comme une mesure de l'incitation de ce groupe à dépenser des BTC. Nous pouvons visualiser cette incitation psychologique à l'aide de la métrique LTH-NUPL.

À l'heure où nous écrivons ces lignes, le LTH-NUPL se situe à 0,66, soit entre les niveaux associés à la phase de pré-euphorie 🟢. Cette condition est en jeu depuis 96 jours, soit une durée très similaire à celle du cycle 2016-17.

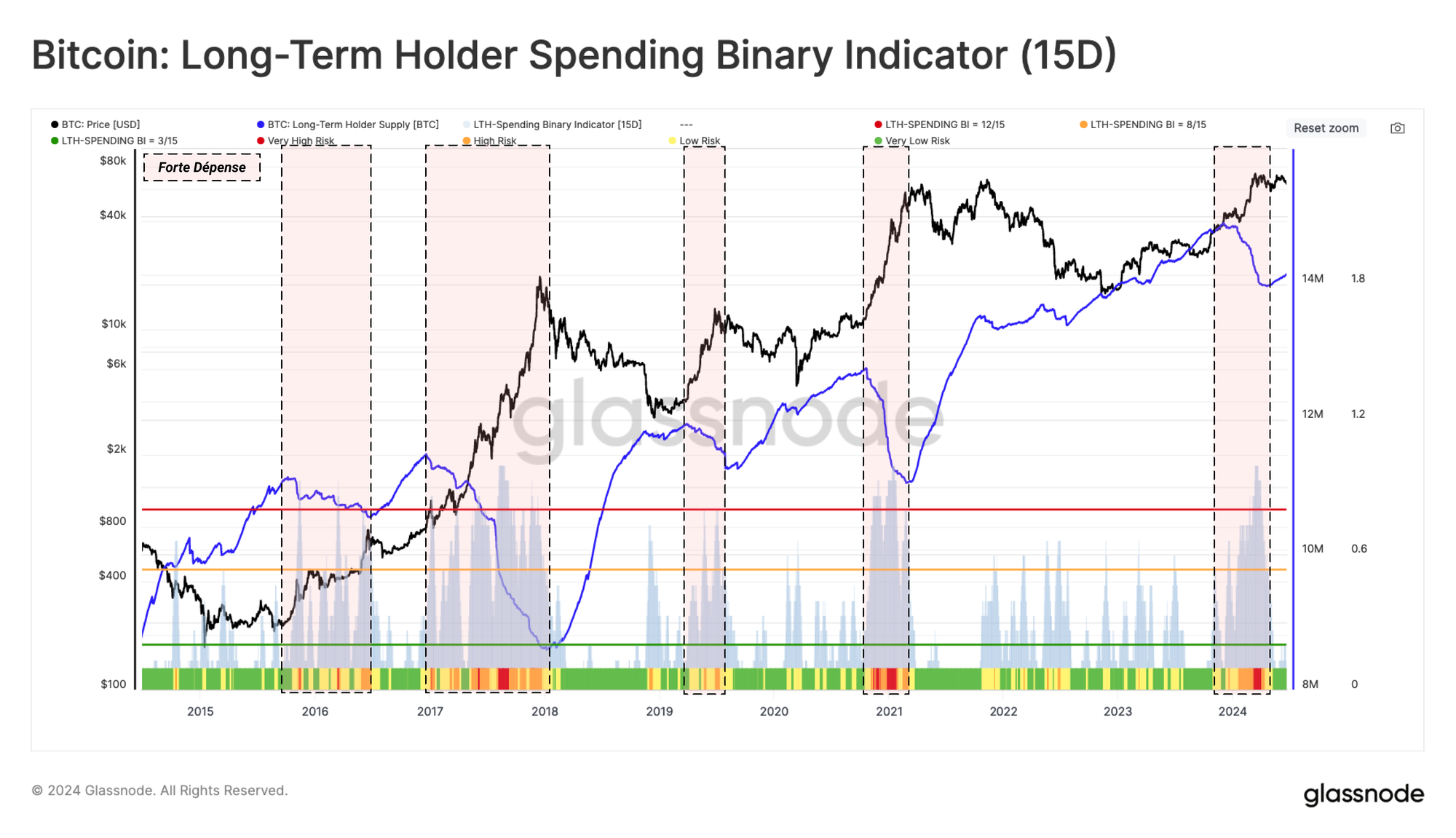

L'utilisation de l'indicateur binaire des dépenses des LTH permet d'identifier les périodes au cours desquelles les dépenses de cette cohorte sont importantes. Au cours de ces périodes, le solde global détenu par les LTH diminue de manière constante et significative.

À partir de là, nous pouvons identifier les régimes de dépenses des LTH suivants :

- Dépenses faibles 🟩 lorsque l'offre des LTH diminue pendant au moins 3 des 15 derniers jours.

- Dépenses modérées 🟧 lorsque l'offre des LTH diminue pendant au moins 8 des 15 derniers jours.

- Dépenses importantes 🟥 lorsque l'offre dess LTH diminue pendant plus de 12 jours au cours des 15 derniers jours.

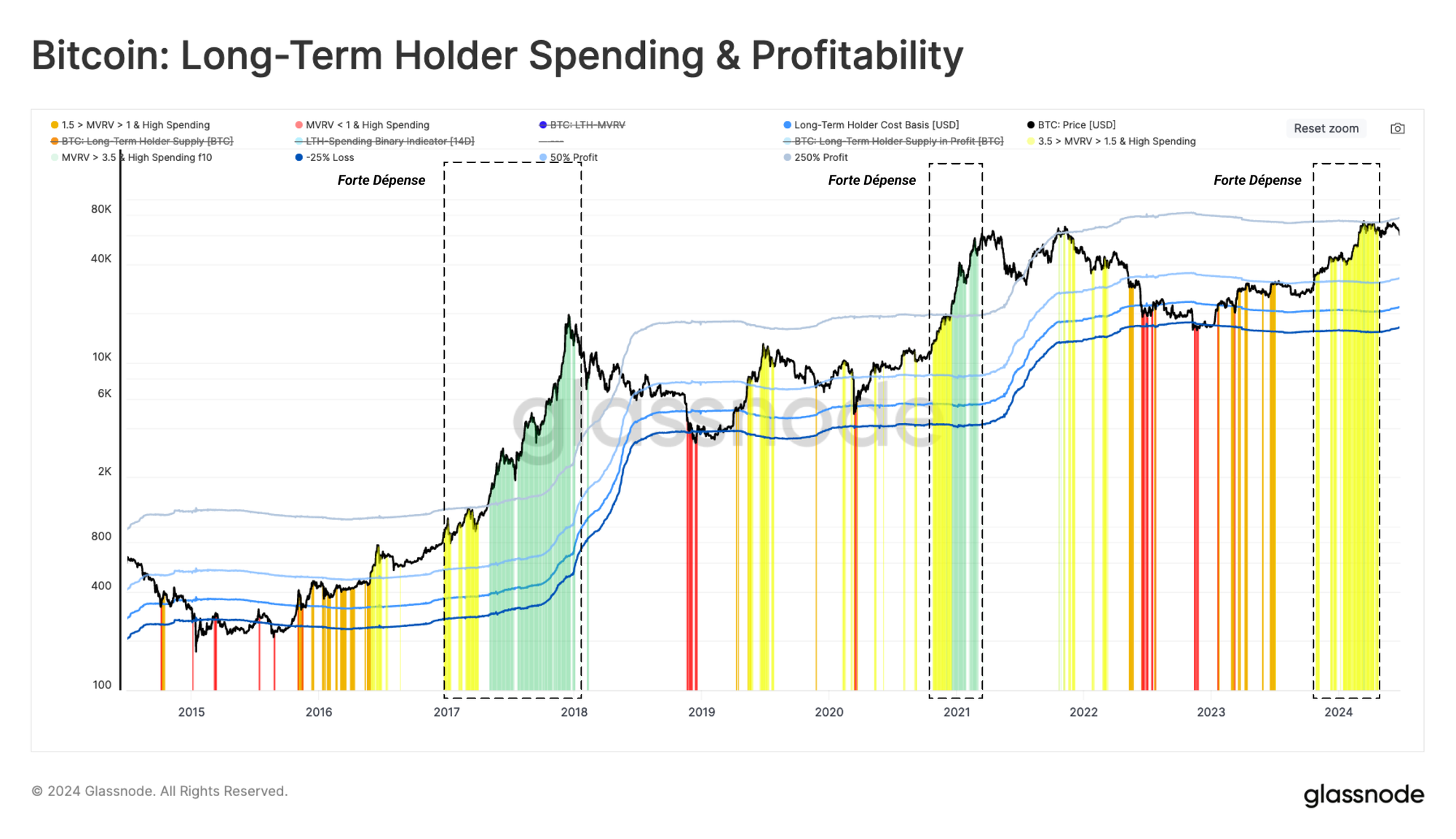

Le graphique suivant a été conçu pour combiner les deux modèles précédents afin d'évaluer le sentiment et le comportement des LTH. Il combine l'incitation de cette cohorte à prendre des bénéfices avec leur comportement réel en matière de dépenses.

Nous considérons quatre régimes décrivant les changements dans les schémas de désinvestissement et de comportement des LTH :

- Capitulation 🟥 lorsque le prix spot est inférieur au coût de base des LTH, et donc toute dépense importante est probablement associée à la peur et à la capitulation.

- Transition 🟧 lorsque le prix se négocie légèrement au-dessus du coût de base des LTH, et avec des dépenses légères occasionnelles. Cette situation est considérée comme étant associée à une activité quotidienne typique.

- Équilibre 🟨 après une période de baisse prolongée, lorsque le marché recherche un nouvel équilibre entre un léger afflux de nouvelles demandes, une liquidité plus faible.. Les fortes dépenses des LTH au cours de cette phase sont généralement associées à des reprises ou à des corrections soudaines.

- Euphorie 🟩 lorsque LTH-MVRV se négocie au-dessus de 3,5, et est historiquement aligné avec le marché atteignant l'ATH du cycle précédent. La cohorte des LTH détient en moyenne plus de 250 % de bénéfices latents. Le marché entre dans une phase d'euphorie, ce qui incite ces investisseurs à dépenser à des taux très élevés et croissants.

En utilisant ce modèle, nous pouvons observer un régime de dépenses élevé de la part des LTH tout au long du quatrième trimestre 2023 et du premier trimestre 2024. Cela place le marché dans le régime d'équilibre au cours de cette période.

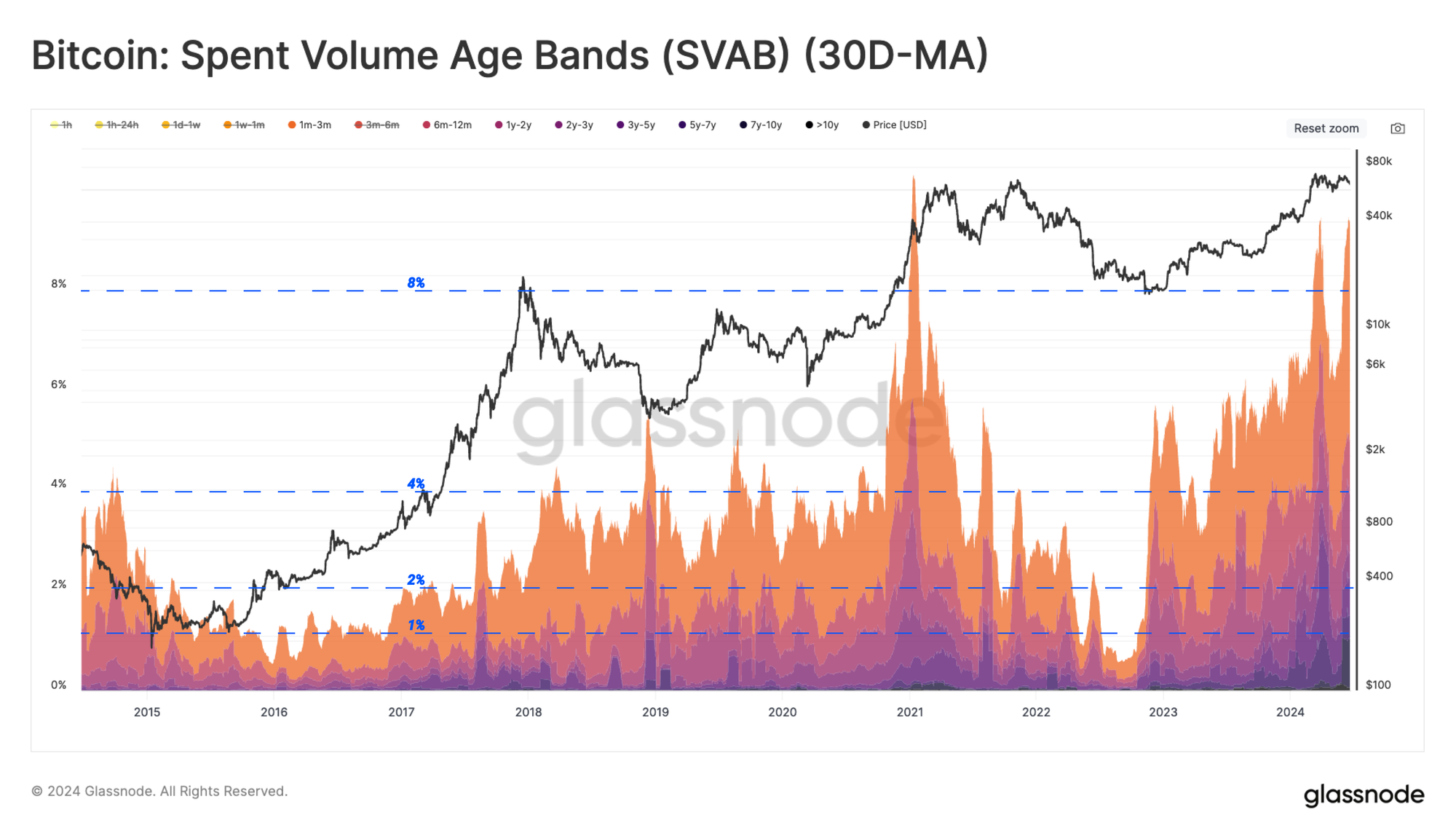

Étudier les Dépenses des LTH

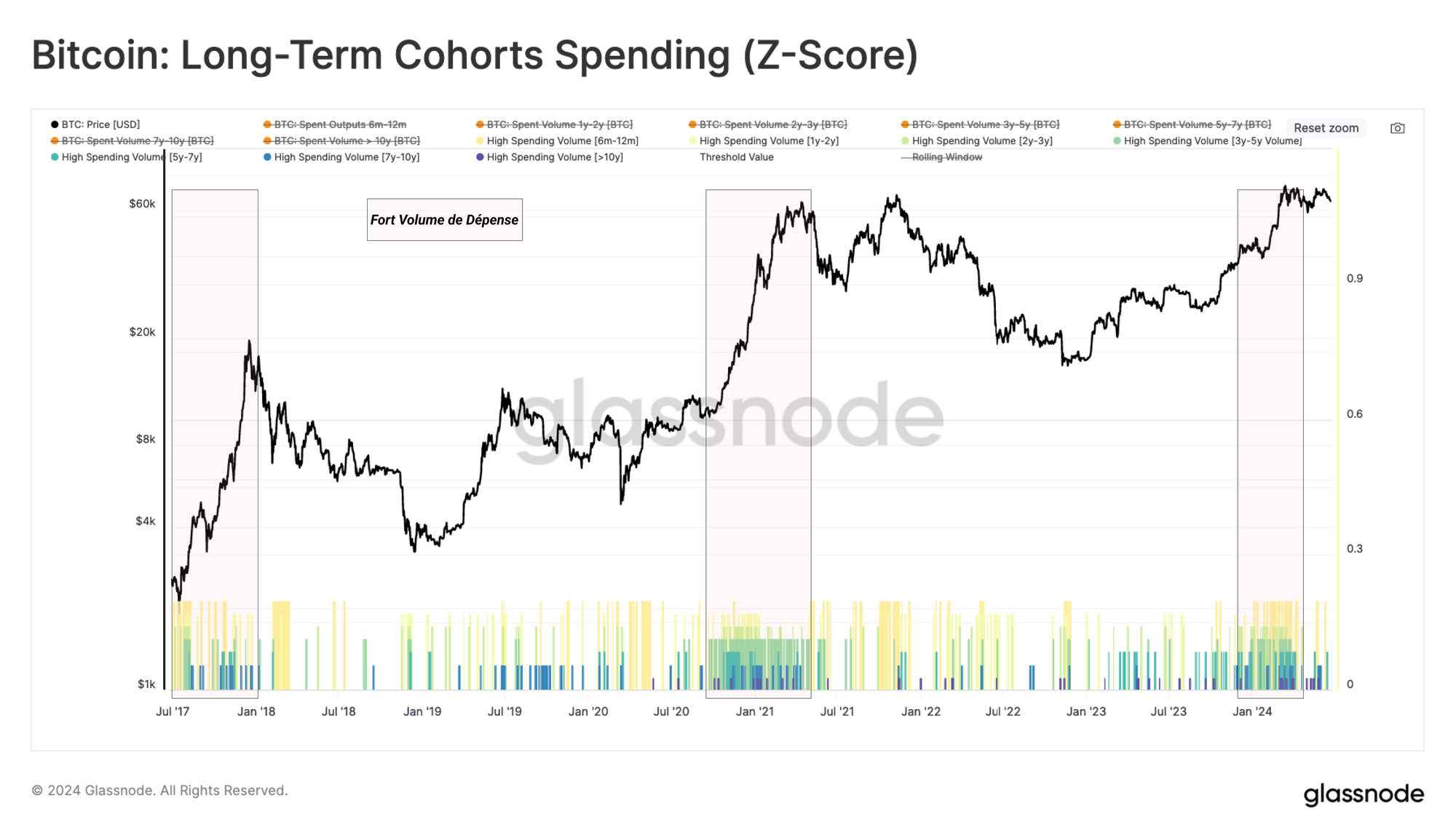

L'indicateur précédent prend en compte les périodes où l'offre globale des détenteurs à long terme diminue. De la même manière, pour la cohorte des détenteurs à court terme, nous pouvons également examiner quels sous-groupes sont responsables de la pression exercée par les vendeurs.

Pour évaluer la contribution de chaque sous-groupe de dépenses des LTH, nous avons mis en évidence les jours où leur volume de dépenses est supérieur d'au moins un écart-type à la moyenne annuelle.

Bien qu'il y ait des poussées occasionnelles d'activité de dépenses pour chaque cohorte, la fréquence des jours de dépenses élevées augmente considérablement pendant la phase d'euphorie d'un marché haussier. Cela met en évidence le comportement relativement cohérent des investisseurs à long terme qui prennent des bénéfices pendant les périodes d'appréciation rapide des prix.

Étant donné que seuls 4 à 8 % du volume quotidien correspondent aux LTH, nous pouvons nous appuyer sur une autre mesure de base pour expliquer le poids relatif de ces investisseurs sur la force de l'offre.

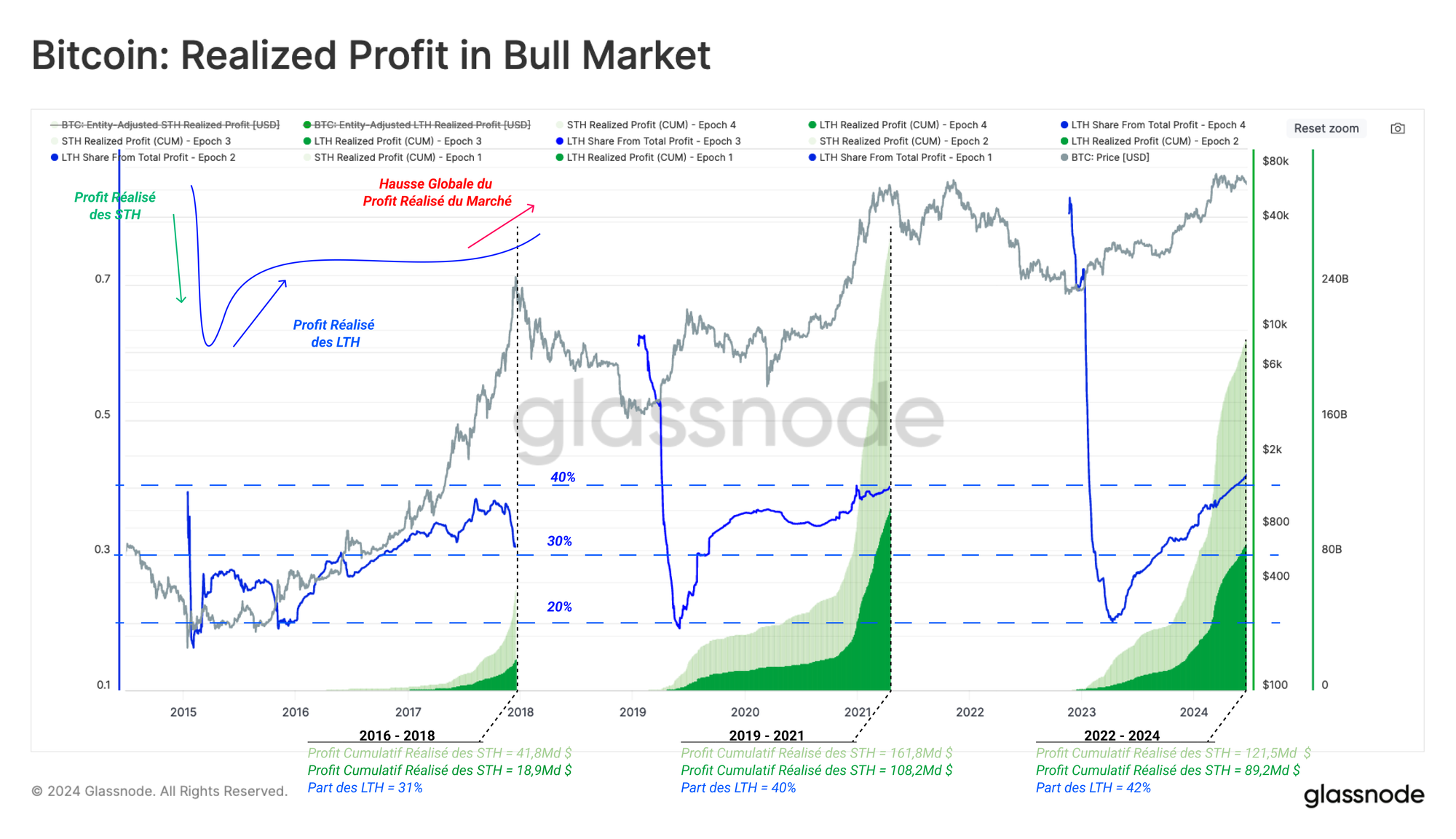

Malgré leur faible part dans le volume dépensé, les BTC des LTH s'échangent généralement à des prix nettement plus élevés (ou plus bas) que lorsqu'elles ont été acquises initialement. Par conséquent, l'ampleur du profit ou de la perte réalisé grâce aux BTC dépensées fournit un éclairage précieux sur leurs modèles de comportement.

Le graphique ci-dessous illustre le volume cumulé des bénéfices réalisés et bloqués par les détenteurs à long terme pendant les marchés haussiers. Nous constatons que les LTH représentent généralement entre 20 et 40 % du total des bénéfices réalisés au fil du temps.

Bien que leur volume ne représente que 4 à 8 % du total quotidien, la cohorte des LTH représente jusqu'à 40 % des prises de profit des investisseurs.

Conclusion

Alors que l'évolution latérale des prix domine depuis le début du mois de mars, nous avons utilisé le coût de base des investisseurs à long et court terme pour évaluer le niveau actuel de l'offre et de la demande sur le marché.

Nous avons construit une boîte à outils qui estime la dynamique des flux de capitaux dans le réseau. Les résultats ont confirmé que l'ATH de mars a été suivi d'une période de sorties de capitaux (dynamique négative).

Ensuite, nous avons disséqué les dépenses des détenteurs à long terme en différentes sous-cohortes d'âge. La conclusion indique que la fréquence des jours de dépenses élevées augmente considérablement pendant la phase d'euphorie d'un marché haussier.

Il est intéressant de noter que le volume de dépense des détenteurs à long terme ne représente qu'une part marginale de 4 à 8 % du total quotidien, mais que cette cohorte représente 40 % des bénéfices réalisés par les investisseurs.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, 2vous pouvez bénéficier d'une réduction de -0% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.

Nous invitons les utilisateurs à faire preuve de prudence et de discrétion lorsqu'ils utilisent ces mesures. Glassnode ne pourra être tenu responsable de toute divergence ou inexactitude potentielle. Veuillez lire notre avis de transparence lorsque vous utilisez des données relatives aux exchanges.

Canaux Traduits

- Espagnol (Analyst : @ElCableR, Telegram, Twitter)

- Turc (Analyst : @wkriptoofficial, Telegram, Twitter)

- Farsi (Analyst : @CryptoVizArt, Telegram, Twitter)

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les métriques on-chain de base et l'activité des exchanges, visitez notre Twitter Glassnode Alerts.