Pression sur l’Offre de BTC

Le quatrième halving du Bitcoin approche à grands pas, constitant une étape importante tant pour l’actif que pour les investisseurs. Dans cette édition, nous étudions l’impressionnante tension de l’offre de BTC et démontrons comment nous pouvons mesurer les modèles d’accumulation des investisseurs.

Résumé

- À l’approche du quatrième halving du Bitcoin, estimée en avril 2024, une tension se forme au sein de l’offre.

- Nous évaluons diverses mesures à la fois de « l'offre disponible » et des degrés de « rétention de l'offre » par les investisseurs à long terme, qui dépassent les nouvelles émissions de plus de 200 %.

- En utilisant une relation entre la capitalisation boursière et la capitalisation réalisée, nous estimons que cette tension de l'offre se traduit par des entrées de capitaux vers le BTC et qu'elles ont un impact démesuré sur sa valorisation.

Évaluation de la Dynamique de l'Offre Avant le Halving du Bitcoin en 2024

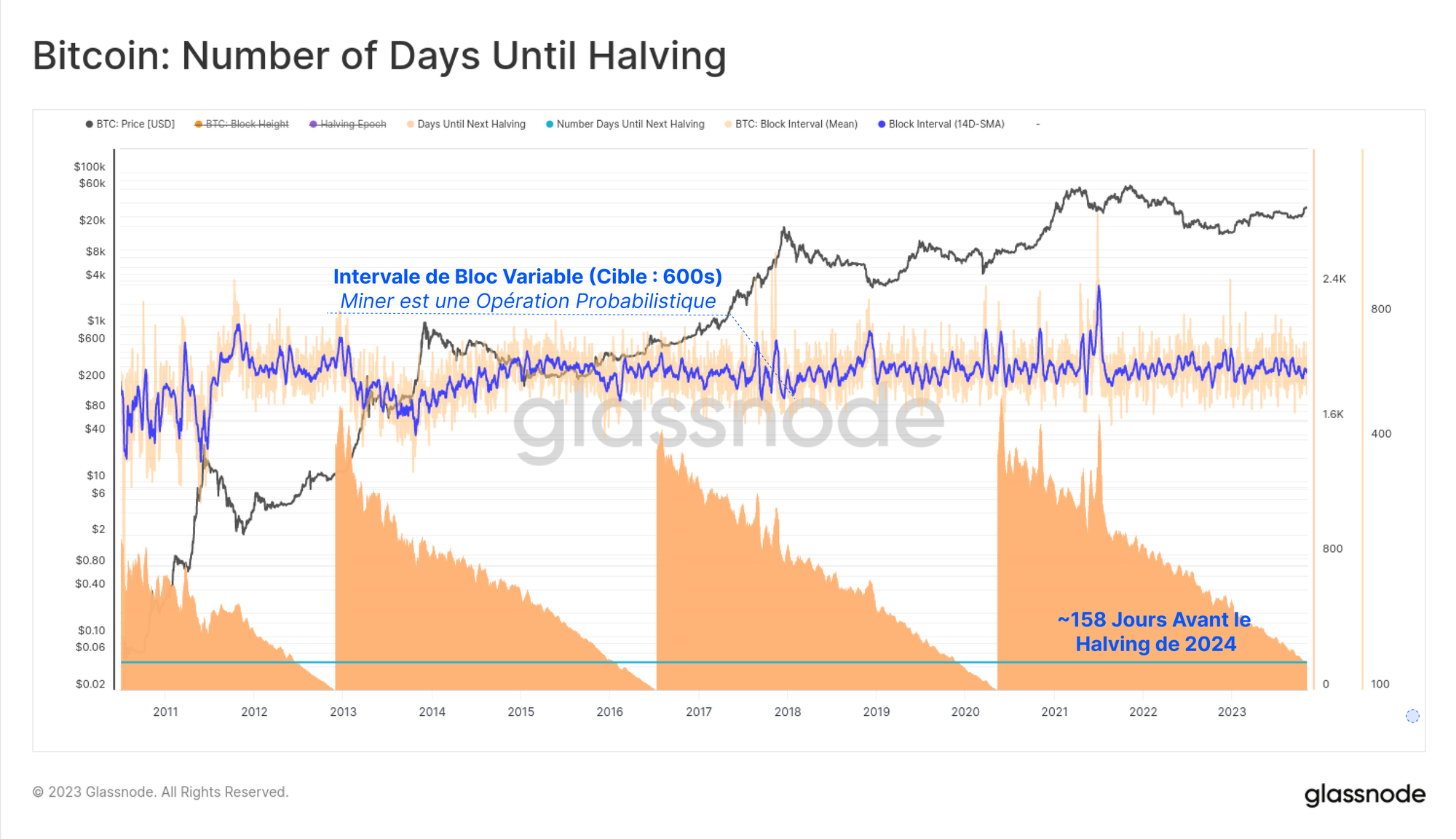

Le halving est l'un des événements les plus attendus du calendrier Bitcoin, se produisant tous les 210 000 blocs et réduisant le taux d'émission de nouvelles pièces de 50 %.

Bien que le quatrième halving soit prédéterminée à une hauteur de bloc de 840 000, la date et l'heure exactes sont inconnues en raison de la variabilité naturelle et de la nature probabiliste du minage des blocs.

Notre meilleure estimation, compte tenu de l’intervalle de bloc moyen actuel, est que la réduction de moitié est prévue dans 158 jours, prévue pour le 23 avril 2024.

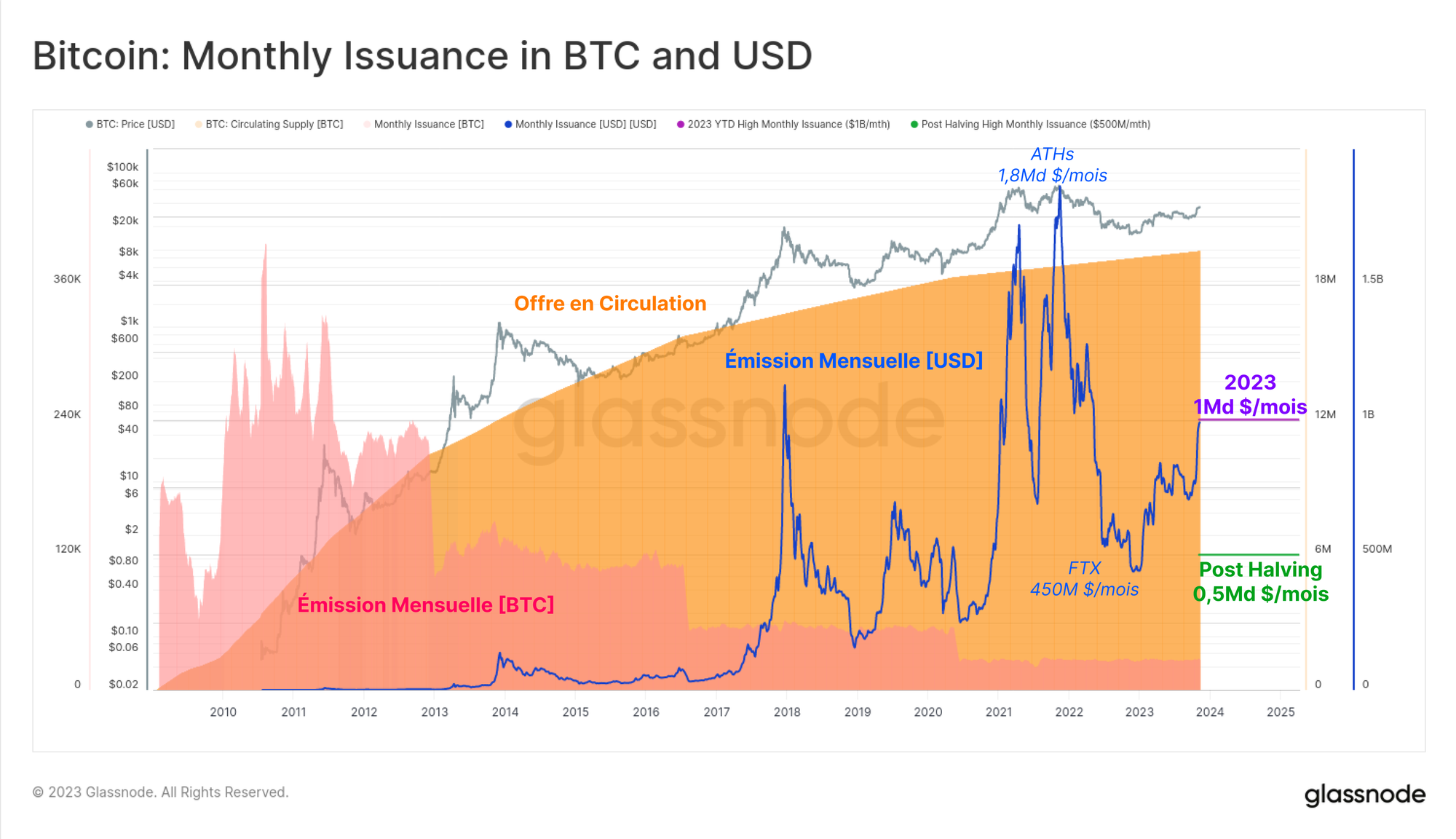

Compte tenu des exigences élevées en matière de CAPEX et d'OPEX du secteur minier, les mineurs de Bitcoin ont historiquement distribué la majorité de leurs revenus BTC pour couvrir les coûts.

Le sommet annuel de la valeur en USD émis aux mineurs via l’offre nouvellement créée est d’environ 1 milliard de dollars/mois, ce qui constitue une pression de vente potentielle non négligeable face à l’afflux de capitaux.

Dans un monde post-halving après 2024, ce montant serait réduit à 500 millions de dollars/mois, ce qui est comparable à la pression de distribution de 450 millions de dollars/mois autour des plus bas du cycle baissier 2021 - 2022, fixés il y a un an.

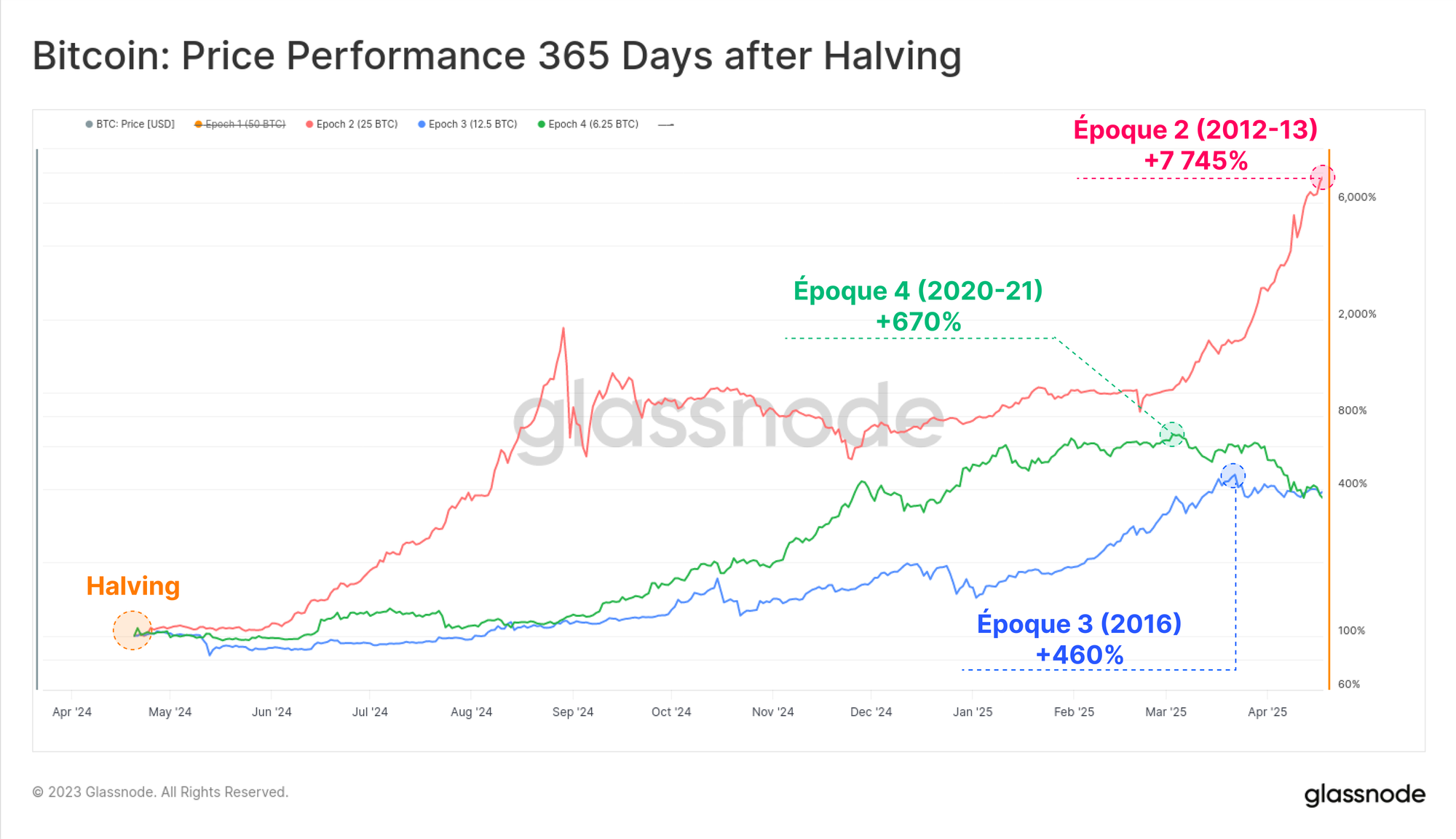

Outre l’élégance technique et le caractère inéluctable du halving, c’est également un point d’intérêt pour les investisseurs. Toutes les halvings précédents ont connu des performances de marché impressionnantes au cours des 365 jours qui ont suivi.

Cela crée naturellement une intrigue quant à savoir si le halving est le principal moteur de ces cycles d’appréciation des prix, ou simplement l’un des nombreux facteurs.

Dans cette édition, nous explorerons cela à travers le prisme des modèles d’offre et de comportement des investisseurs afin d’ajouter un peu de couleur au débat du point de vue on-chain.

Nous diviserons cela en trois étapes :

- Évaluation de l'offre « disponible et active » ;

- Mesurer les taux de « rétention et d'épargne de l'offre » ;

- Analyser l'impact des flux de capitaux sur la valorisation du BTC.

Évaluation de l'offre disponible

Notre première étape est d’établir une estimation du volume de BTC mobile, actif et en libre circulation. En d’autres termes, quelle est l’offre disponible que les investisseurs peuvent raisonnablement s’attendre à voir changer de mains à court terme ?

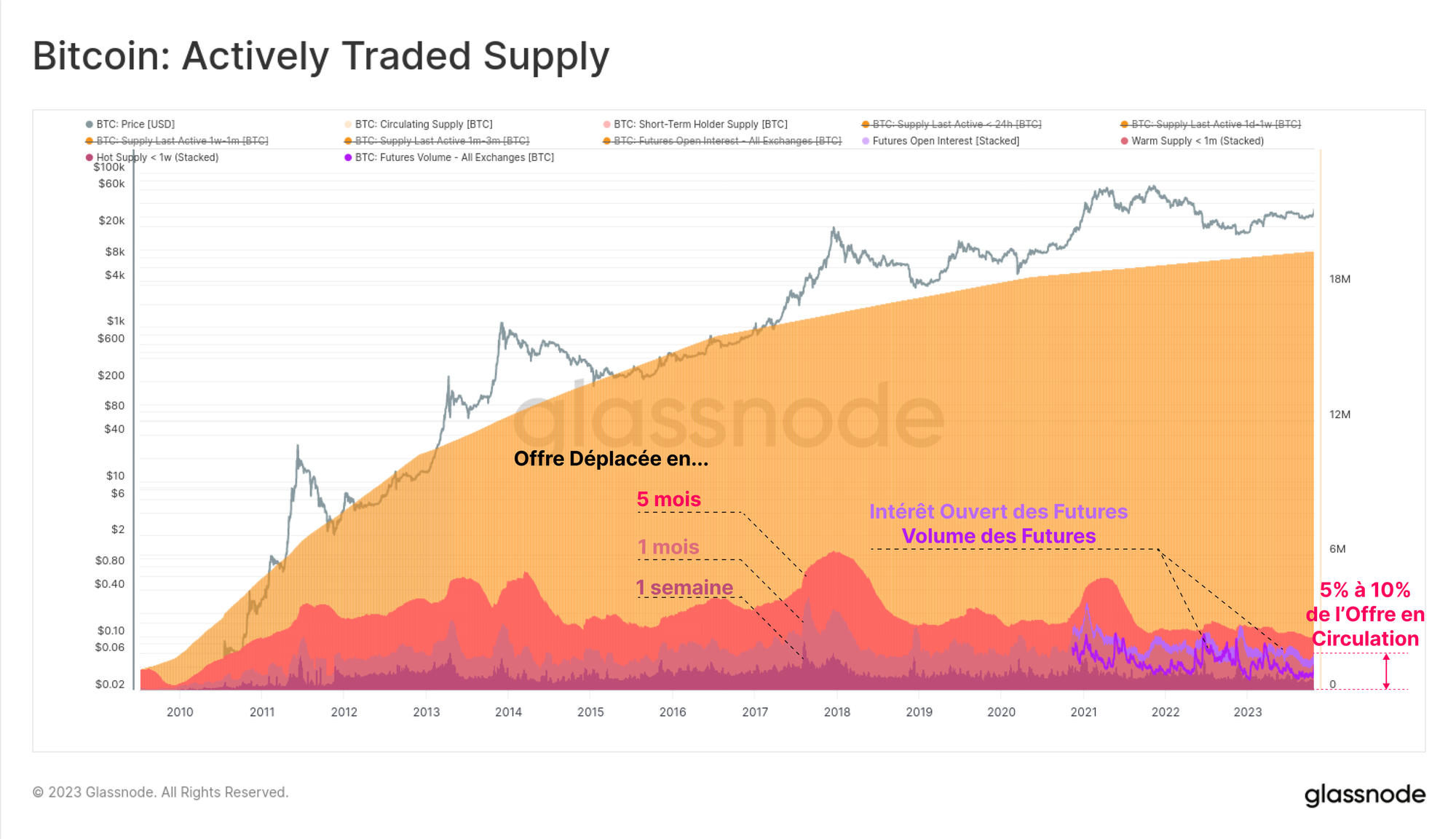

Le graphique ci-dessous couvre plusieurs heuristiques d'offre utilisant « l'âge des pièces » comme entrée principale, mesurant le temps écoulé depuis la dernière dépense d'une pièce on-chain.

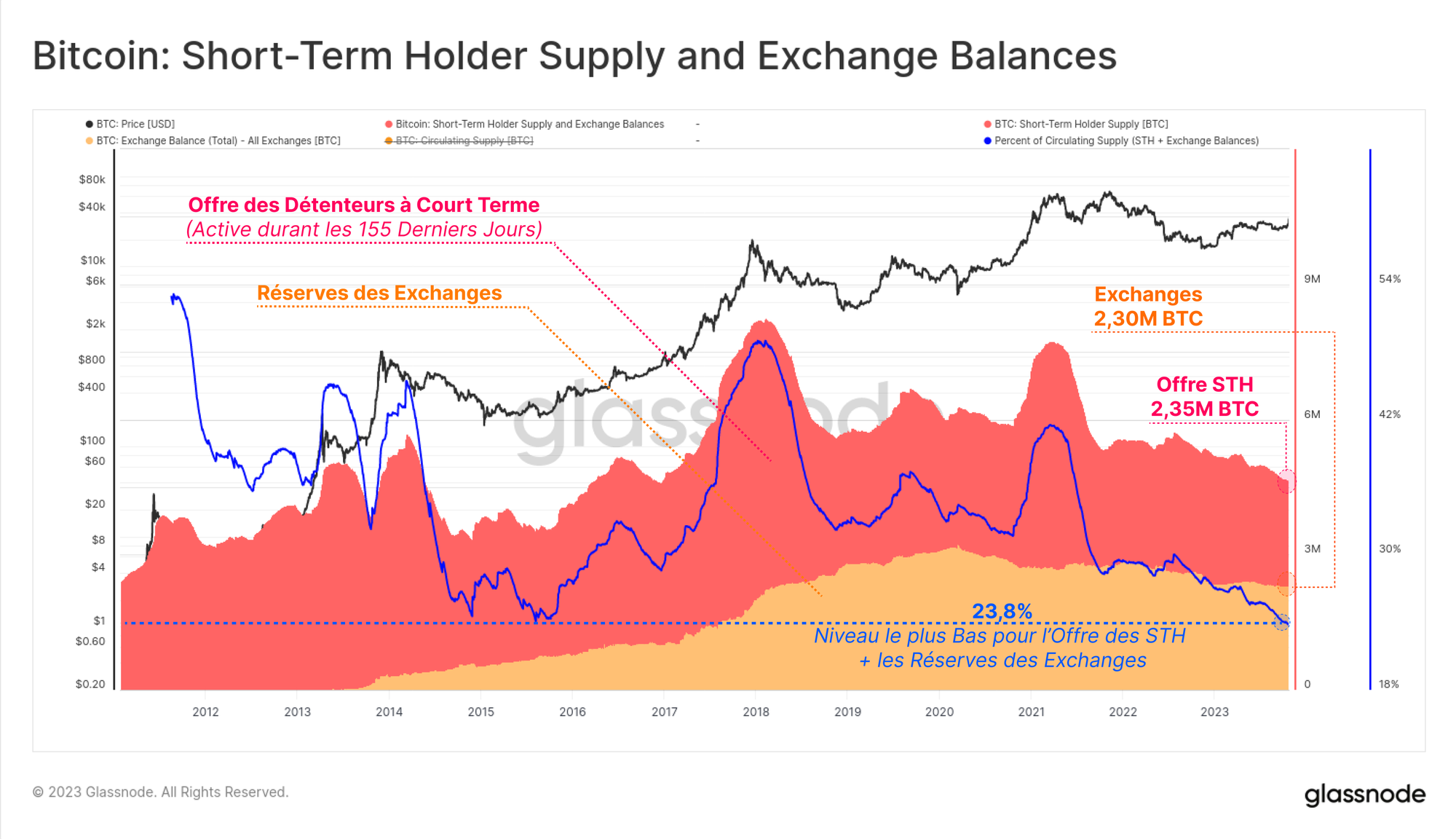

L'offre de détenteurs à court terme est actuellement au plus bas sur plusieurs années avec une valeur de 2,33 millions de BTC et concerne les pièces âgées de moins de 155 jours (statistiquement les plus susceptibles d'être dépensées).

D'autres mesures qui décrivent une offre « plus chaude » incluent les pièces de moins d'un mois (1,39 million de BTC), mais pourraient également considérer les contrats à terme ouverts (0,41 million de BTC) comme une forme « d'exposition à l'offre » sur les marchés dérivés.

Ensemble, ce volume « d'offre chaude » équivaut à entre 5 % et 10 % de l'offre en circulation qui participe aux échanges quotidiens.

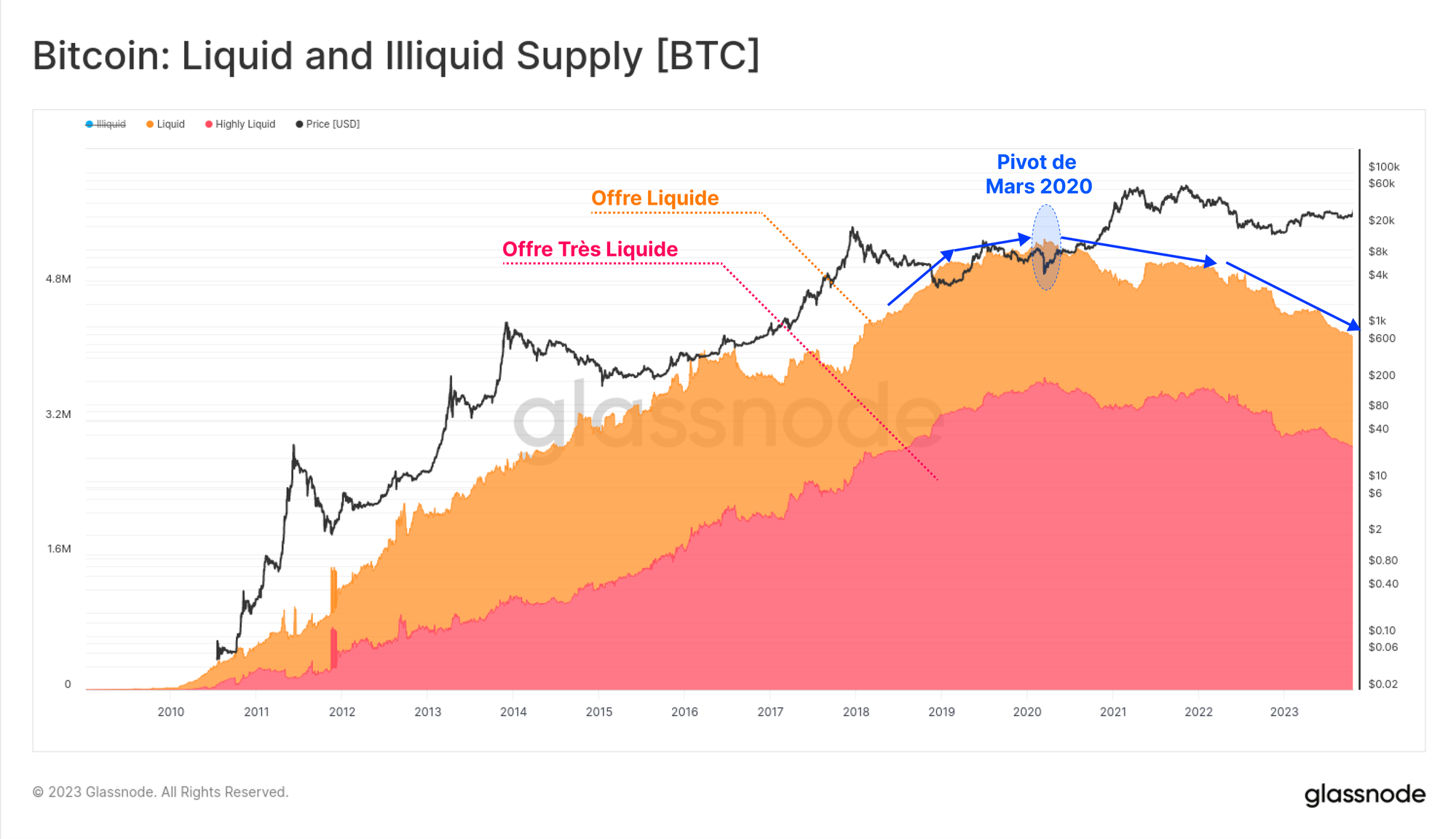

Glassnode a développé une autre heuristique de l'offre qui surveille le comportement de dépenses des portefeuilles, classés en catégories Illiquide, Liquide et Très liquide.

Les deux dernières sont présentés ci-dessous et représentent des portefeuilles qui reçoivent des pièces et en dépensent également une proportion importante.

Il convient de noter le déclin pluriannuel qui a commencé en mars 2020, lorsque le monde a connu un changement sismique provoqué par une pandémie organisée et la réponse sociétale qui a suivi.

Il existe un chevauchement important entre les soldes des exchanges et l'offre liquide et très liquidespour des raisons évidentes.

Cette tendance à la baisse sur plusieurs années est à nouveau visible, suggérant que les pièces quittent les portefeuilles des exchanges et se dirigent vers des portefeuilles plus illiquides avec peu d'historique de dépenses.

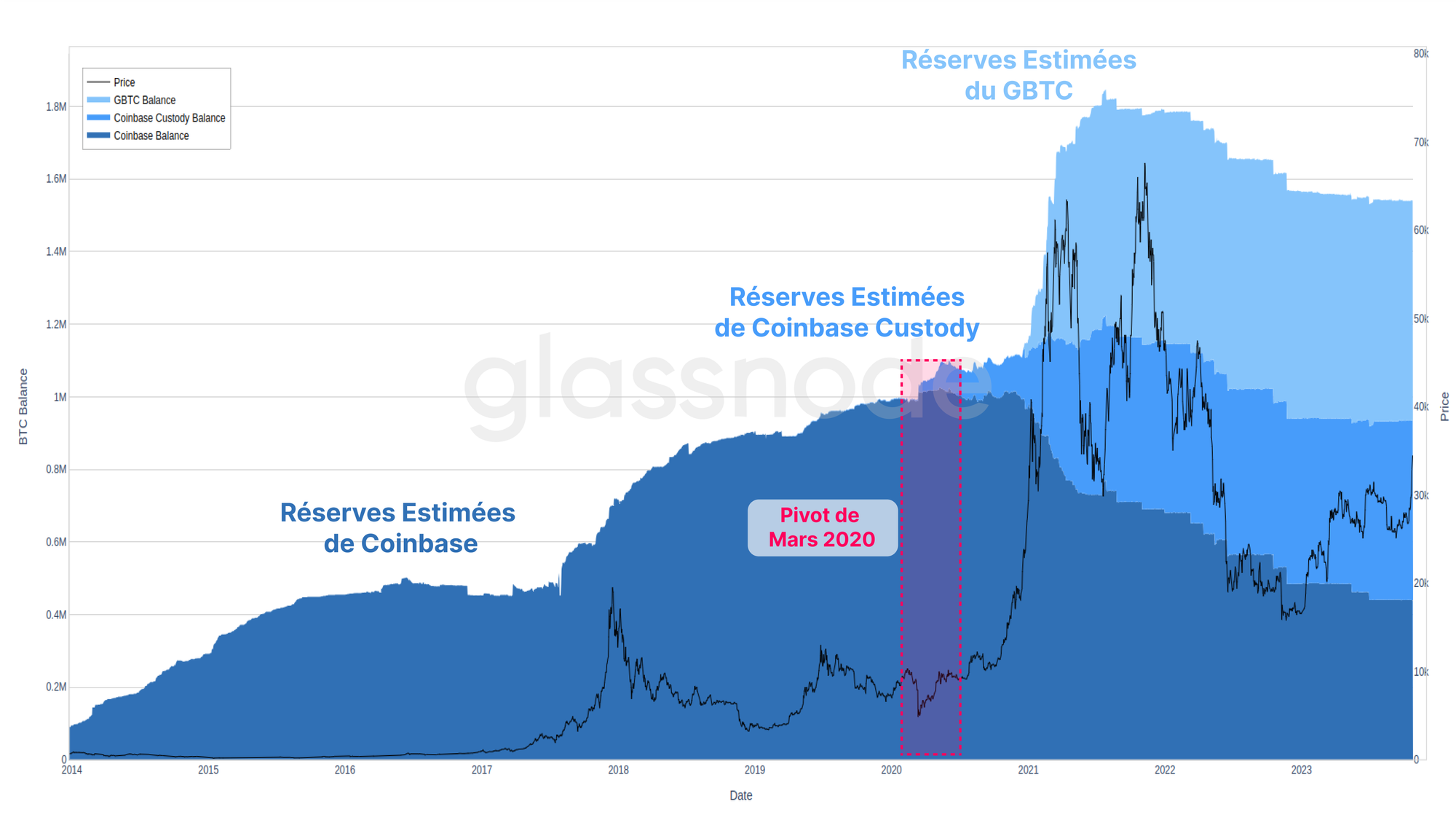

Une nuance importante à cet égard réside dans le rôle des dépositaires de qualité institutionnelle et des produits de type ETF tels que GBTC (une référence utile pour tout futur véhicule ETF spot).

Le graphique ci-dessous montre notre meilleure estimation des volumes on-chain globaux pour nos clusters concernant Coinbase, Coinbase Custody et GBTC.

Notez à nouveau le tournant de mars 2020, où la demande de produits GBTC et de produits de garde a considérablement augmenté, les deux étant classés comme offre illiquide dans de nombreux cas.

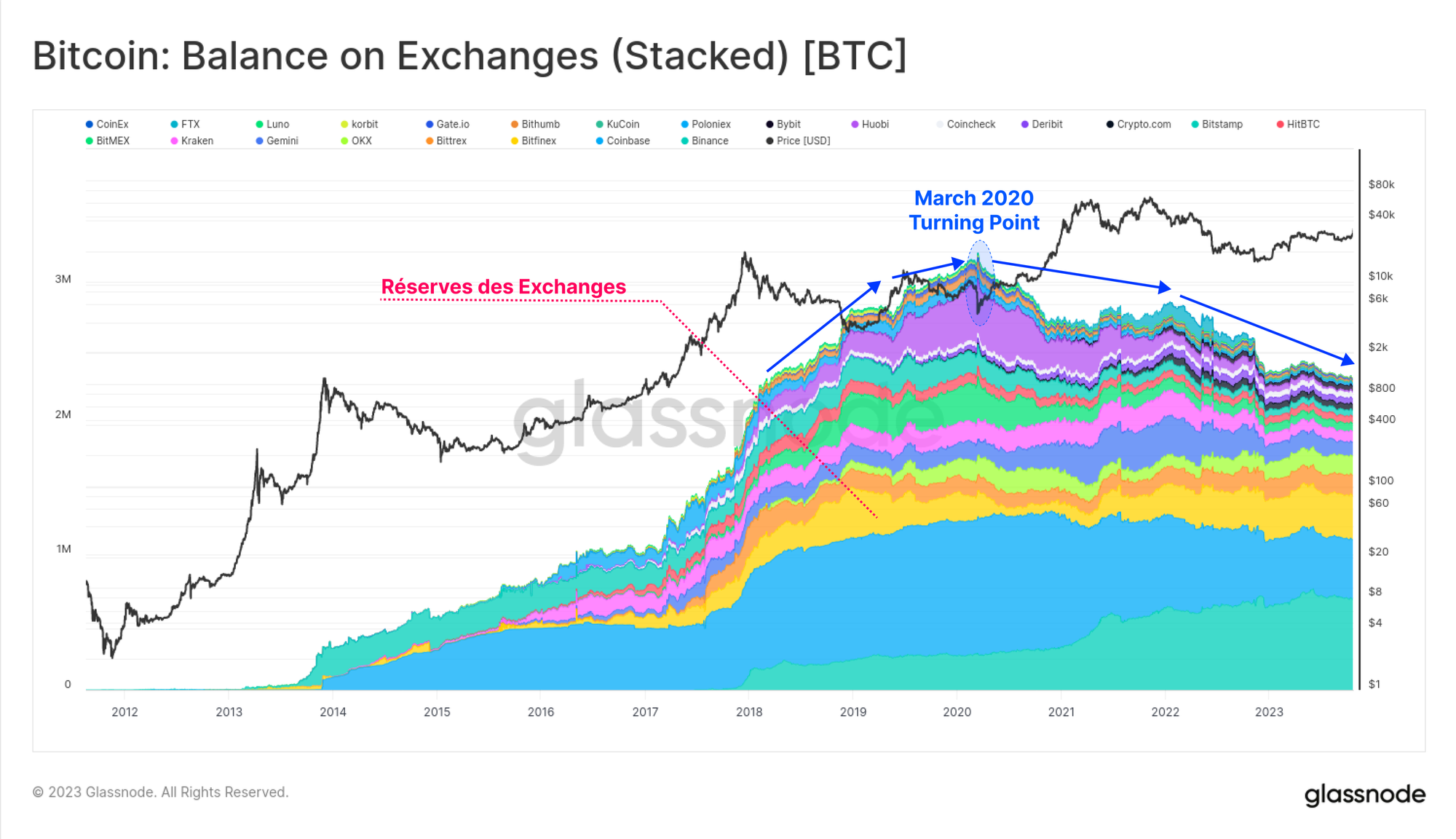

Si nous comparons l'offre à court terme et les réserves des exchanges, nous pouvons voir qu’ils sont d’une ampleur similaire, d’environ 2,3 millions de BTC.

Ensemble, ces deux mesures de « l'offre disponible » équivalent à 23,8 % de l'offre en circulation, qui est désormais à un plus bas historique.

On pourrait faire valoir que cela place l’offre de BTC disponible à des niveaux historiquement bas sur une base relative.

Mesurer les Taux de Rétention et d'Épargne de l'Offre

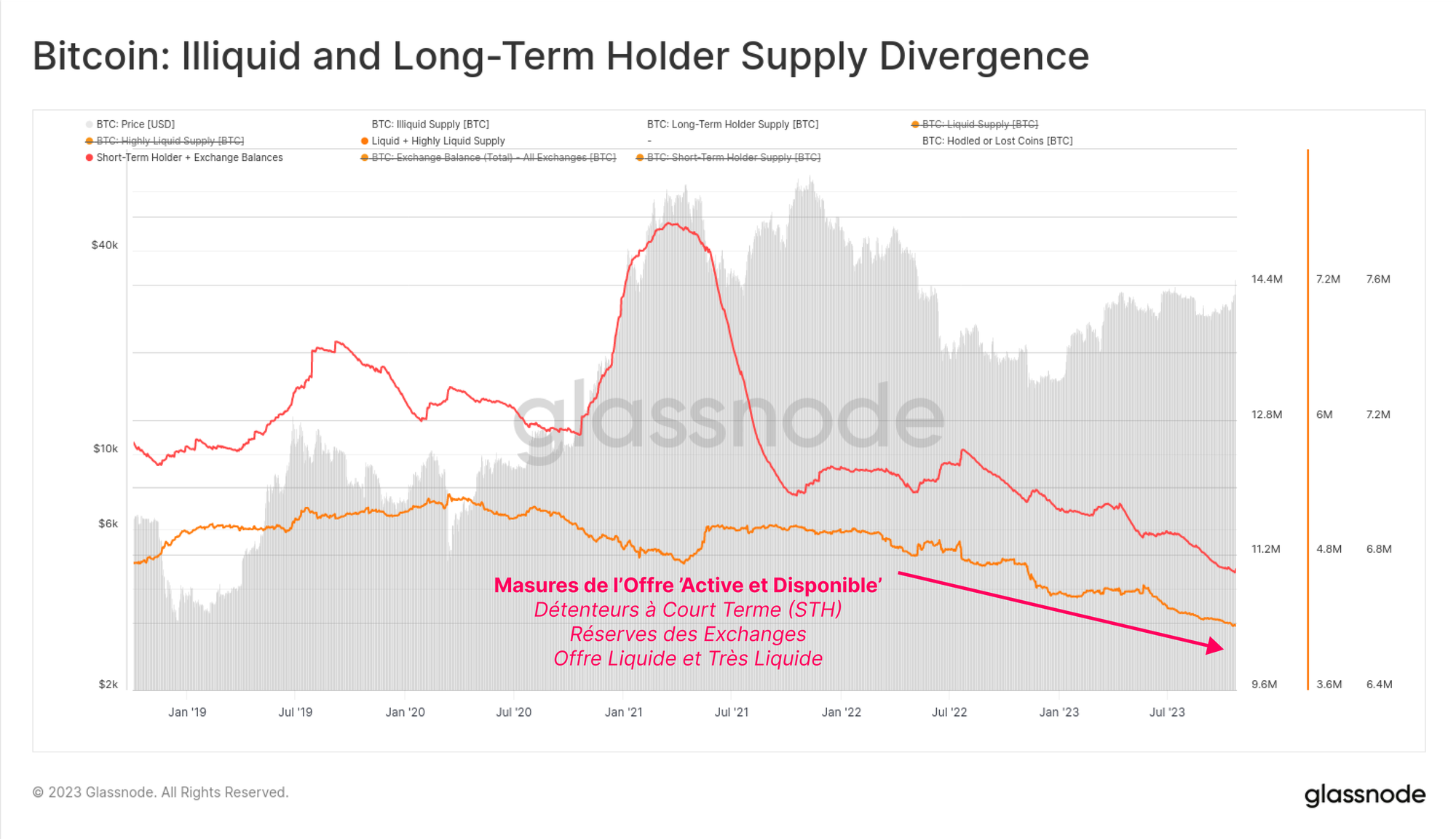

Nous avons établi que la tendance générale de diverses mesures de « l'offre disponible » est à la baisse. Cette tendance date maintenant de quelques années, mais s'est notamment accélérée depuis la vente massive du marché en juin 2022 (LUNA-UST et 3AC).

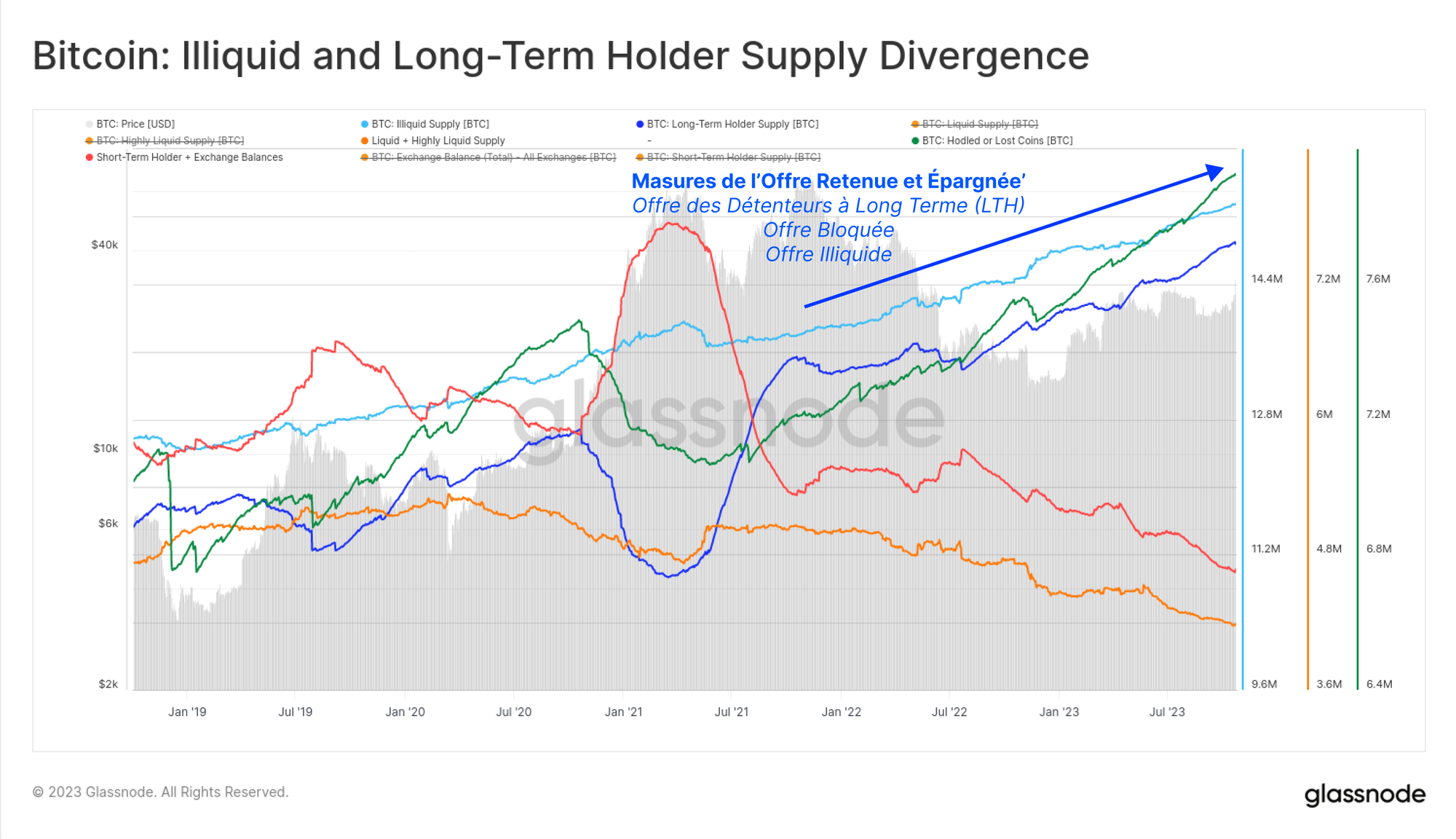

En revanche, lorsque nous superposons les mesures inverses de l'offre « retenue et épargnée », nous pouvons constater qu'une divergence remarquable se forme. Ici, nous considérons les « réserves stockées » en utilisant l'heuristique suivante :

- Offre des détenteurs à long terme (pièces de plus de -155 jours, bleu foncé)

- Offre illiquide (portefeuilles avec historique de dépenses limité, bleu clair)

- Offre bloquée (approvisionnement des HODLers et Offre perdue, vert)

Cette divergence est significative dans la mesure où elle suggère que les pièces s'éloignent généralement des réserves des exchanges, des spéculateurs et du commerce actif pour se diriger vers des stockage à froid, la garde autonome et les portefeuilles des investisseurs à long terme.

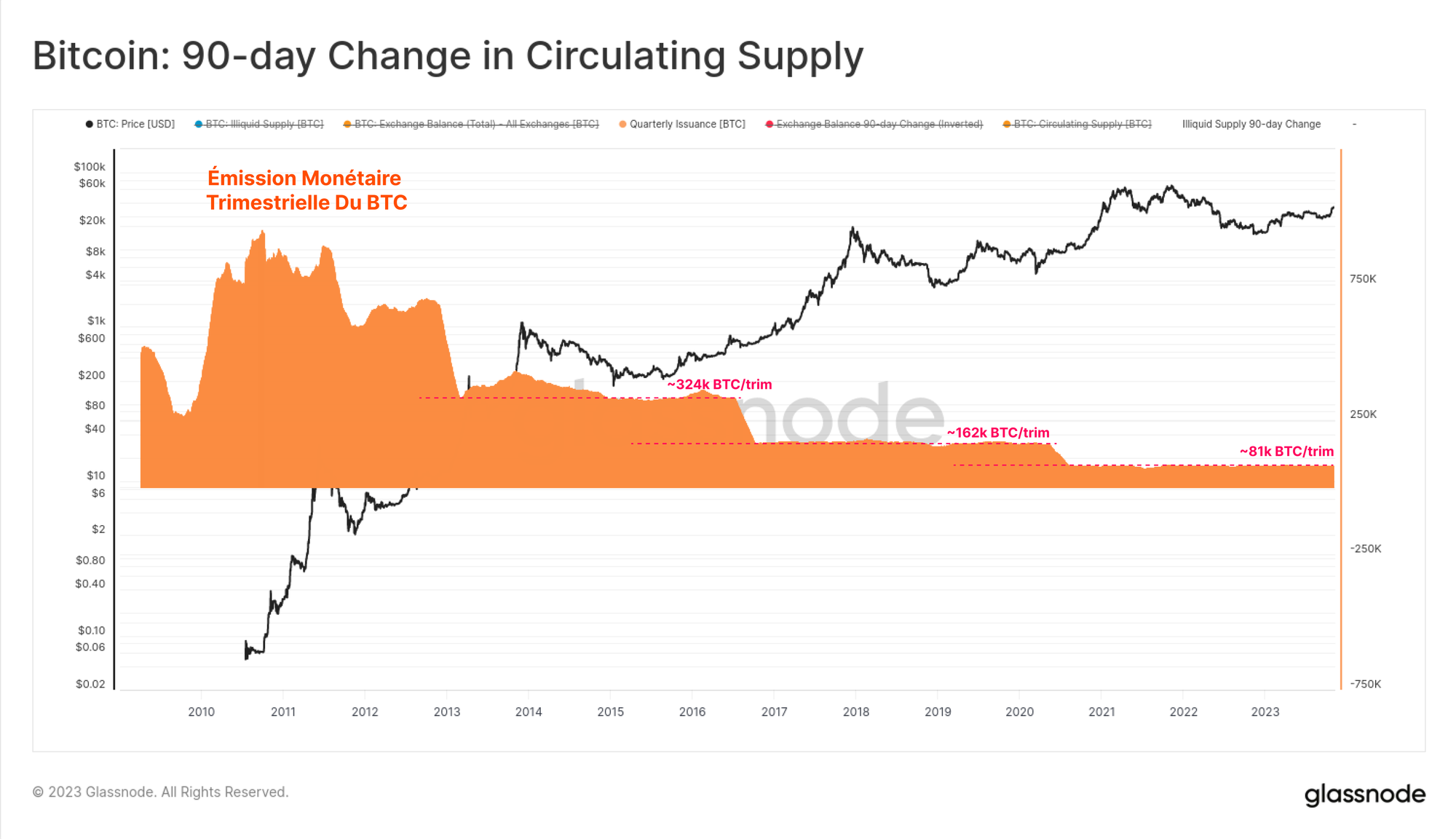

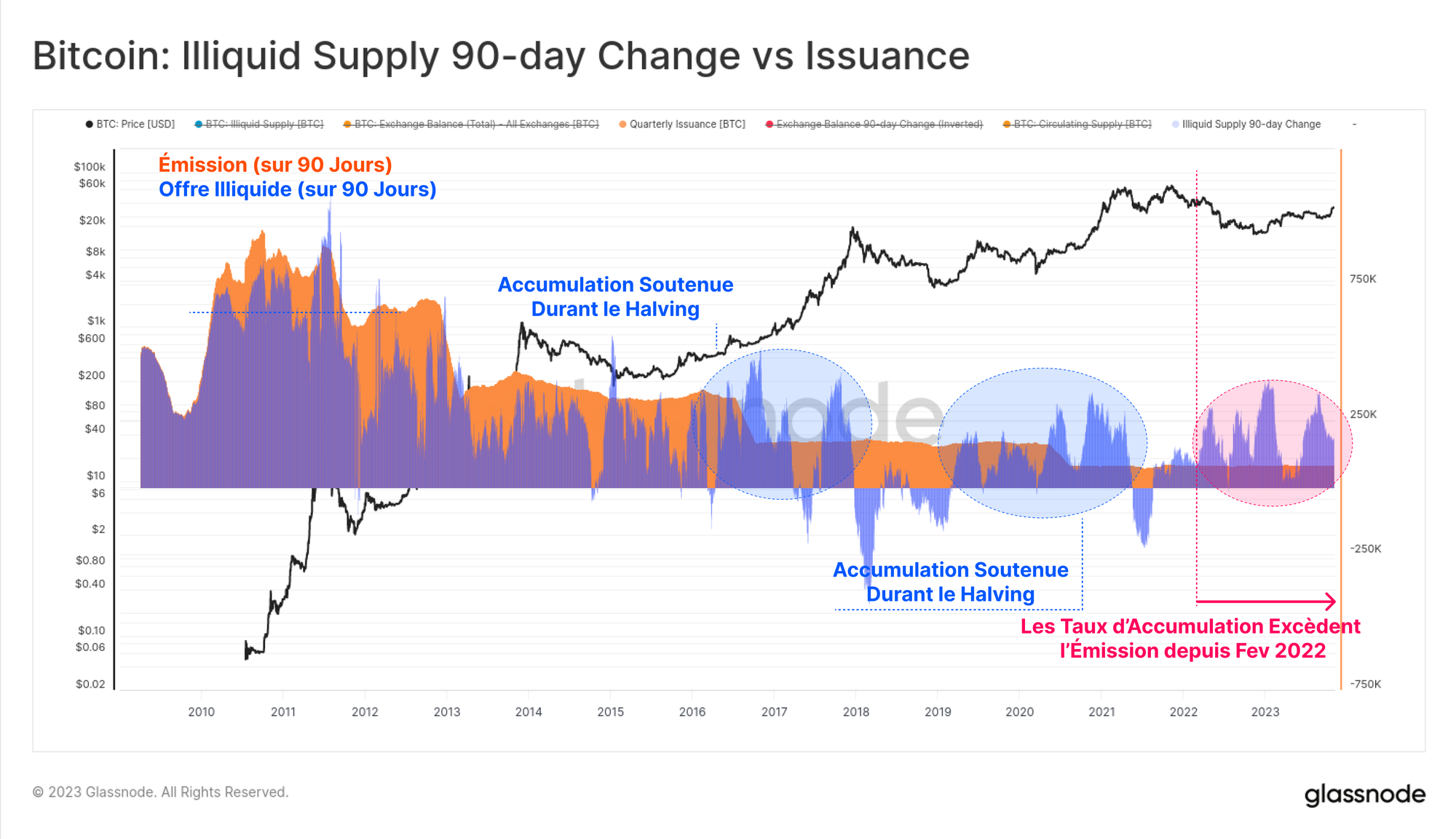

Pour fournir un ordre de grandeur, nous pouvons comparer la vitesse à laquelle les pièces sont stockées et épargnées par rapport aux nouvelles émissions. À l'heure actuelle, environ 81 000 BTC sont émis chaque trimestre, ce qui diminuera bientôt à ~ 40,5 000 BTC/trimestre après le halving.

Si nous superposons la variation sur 90 jours de l’offre illiquide, nous pouvons constater qu’il y a eu une augmentation soutenue des soldes des portefeuilles illiquides au cours de tous les halvings précédents.

Cela suggère que la pression de vente des investisseurs a tendance à augmenter avant et pendant le halving, dépassant souvent de manière significative le taux d'émission avant et après l'événement.

L’offre illiquide augmente actuellement à un taux de 180 000 BTC/trimestre, soit 2,2 fois plus que l’émission.

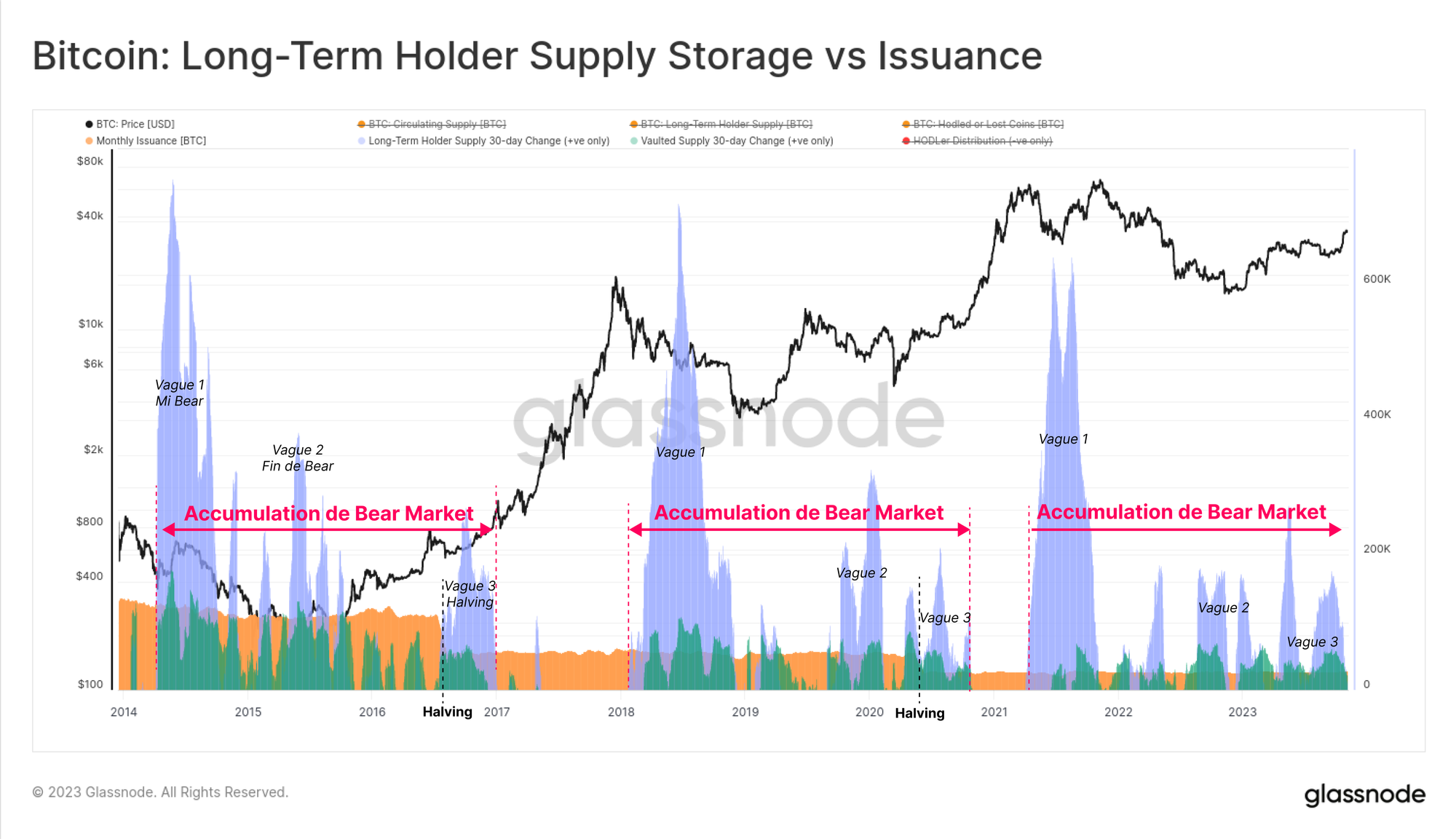

À travers le prisme de « l'offre stockée », en utilisant le temps de détention des investisseurs comme entrée, nous observons un modèle d'accumulation similaire pour les détenteurs à long terme (bleu) et l'offre bloquée (vert).

Il est intéressant de noter que ce comportement des investisseurs semble se décliner en trois vagues :

- Vague 1 au milieu de la baisse alors que les prix corrigent fortement par rapport à l'ATH.

- Vague 2 au cours des étapes ultérieures du bear market, alors que le plancher du cycle est établi.

- Vague 3 menant à la réduction de moitié, les investisseurs acquérant par anticipation.

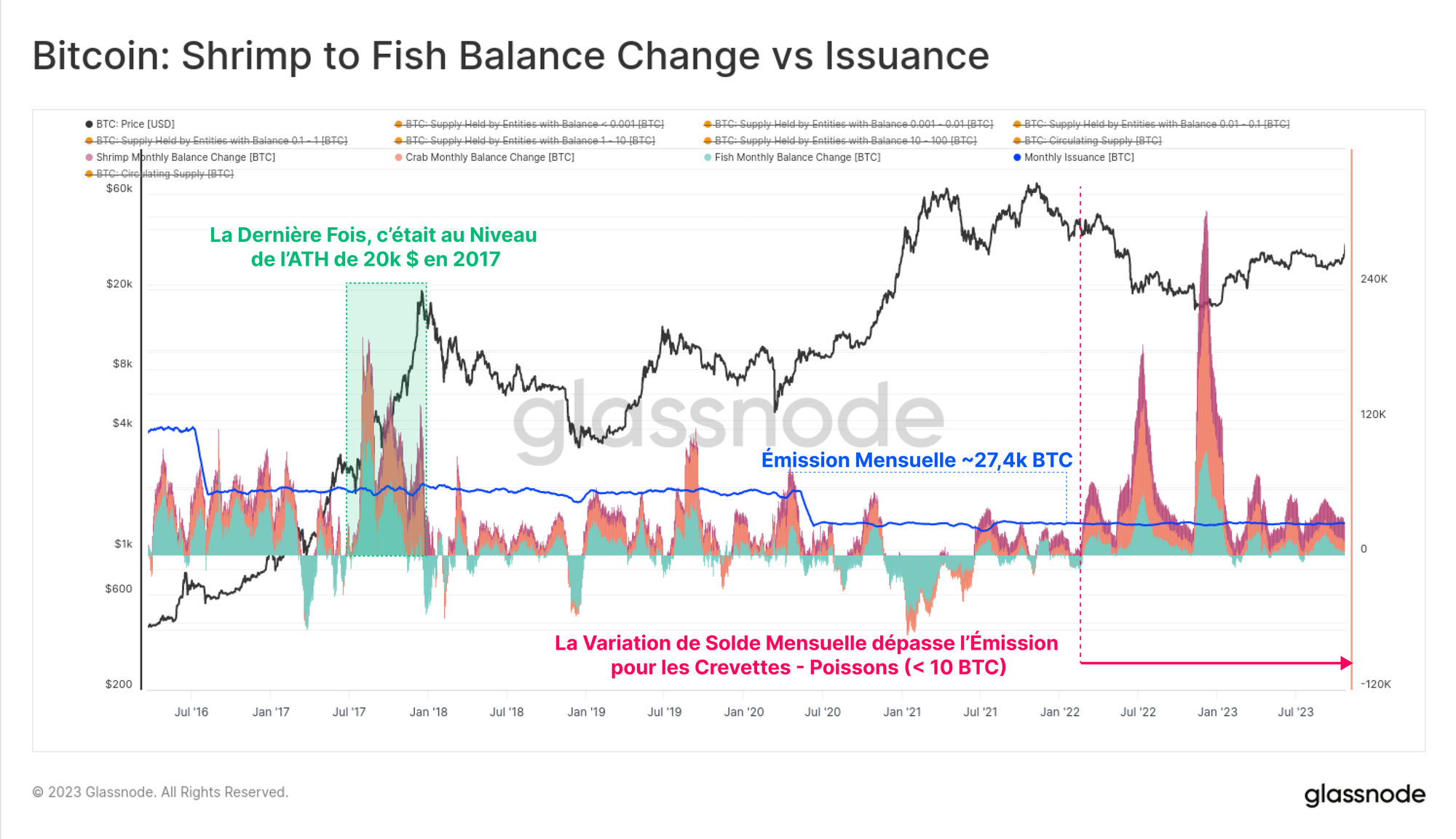

Les taux d’accumulation peuvent également être évalués à l’aide d’heuristiques de taille de portefeuille, où ce graphique prend en compte toutes les entités détenant moins de 100 BTC.

Ces crevettes (< 1 BTC), crabes (1 à 10 BTC) et poissons (10 à 100 BTC) capturent un large éventail d'investisseurs, du détail aux particuliers fortunés.

Dans l’ensemble, leurs taux d’accumulation ont dépassé les nouvelles émissions depuis février 2022, ce qui constitue la période la plus longue et la plus soutenue de l’histoire.

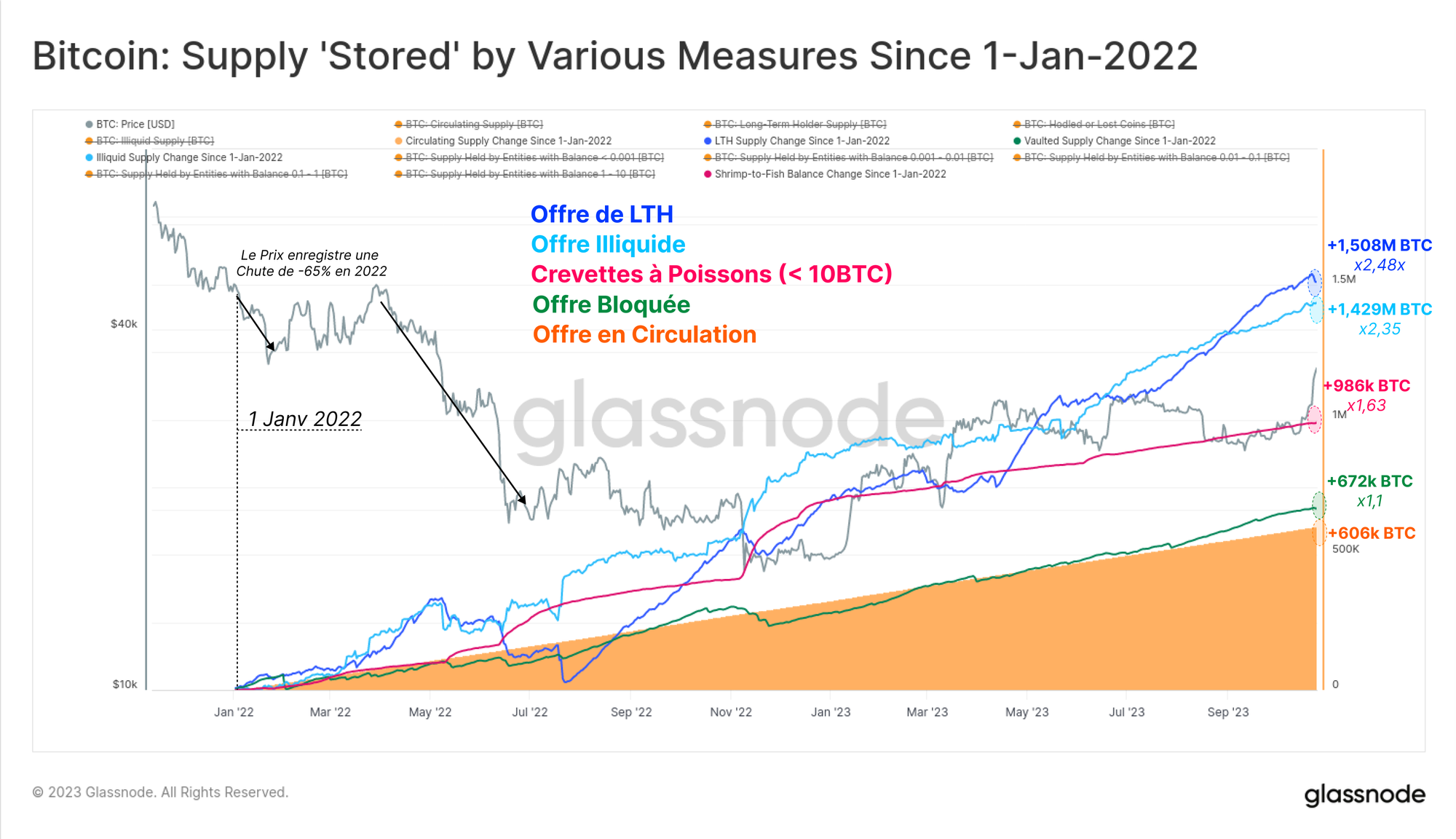

Pour résumer, le graphique ci-dessous montre la variation nette du solde de ces différents paramètres d'approvisionnement « stockés » depuis le 1er janvier 2022.

Nous utilisons l’évolution de l’offre en circulation (orange) comme référence et constatons que les taux d’accumulation par les investisseurs varient entre 1,1x et près de 2,5x les nouvelles émissions.

Non seulement nos mesures de « l’offre disponible » sont à des plus bas historiques, mais les taux de « rétention l’offre » par les investisseurs sont également nettement plus élevés que les taux d’émission dans un environnement pré-halving.

La nature cyclique des cycles du marché Bitcoin lors des marchés baissiers et des halvongss peut être décrite par ces modèles d'accumulation des investisseurs, nous rappelant un dicton sur les marchés :

Les marchés baissiers sont à l’origine du taureau qui suit (et vice versa)

Analyser les Changements de Flux

Dans plusieurs éditions récentes de La Semaine On-chain, nous nous sommes concentrés sur la rotation du capital dans l'ensemble de l'écosystème des actifs numériques (voir les opus 41, 42 et 44).

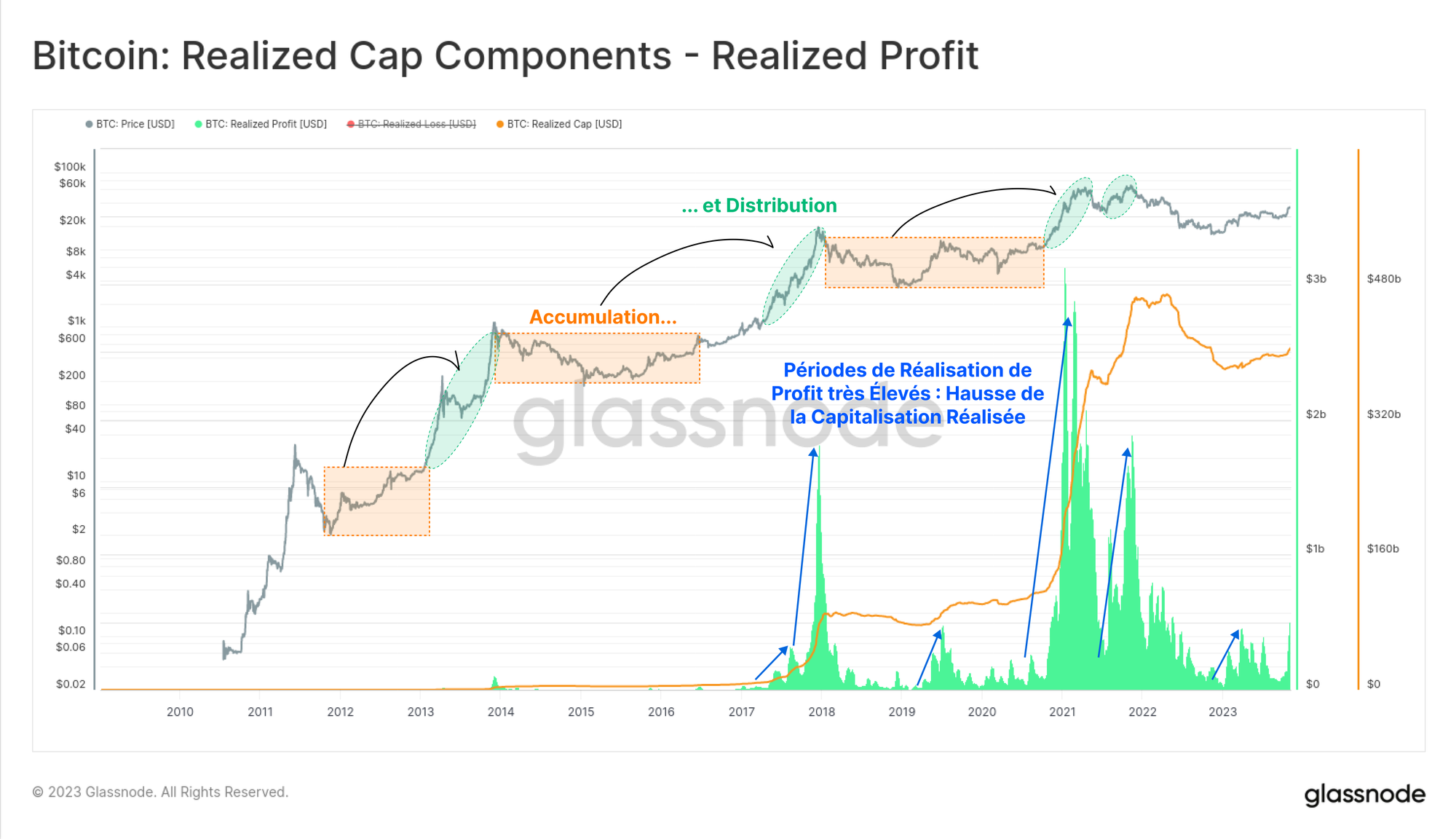

Dans ces éditions, nous utilisons la capitalisation réalisée comme indicateur des entrées, sorties de capitaux et rotation entre actifs.

Au niveau comportemental, les investisseurs à long terme ont tendance à acheter à bas prix et à vendre à un prix élevé, un processus qui réalise des bénéfices et réévalue les pièces d'un coût faible à un coût plus élevé.

Une pièce acquise à 6 000 $ en 2018 est vendue à 60 000 $ en 2021, ce qui nécessite 900 % de capital en plus pour affluer et acquérir le même volume de pièces.

Un aparté important : alors que « l’offre stockée » augmente aujourd’hui, le graphique ci-dessous montre l’inverse, où les bénéfices sont réalisés et « l’offre stockée » retourne en circulation.

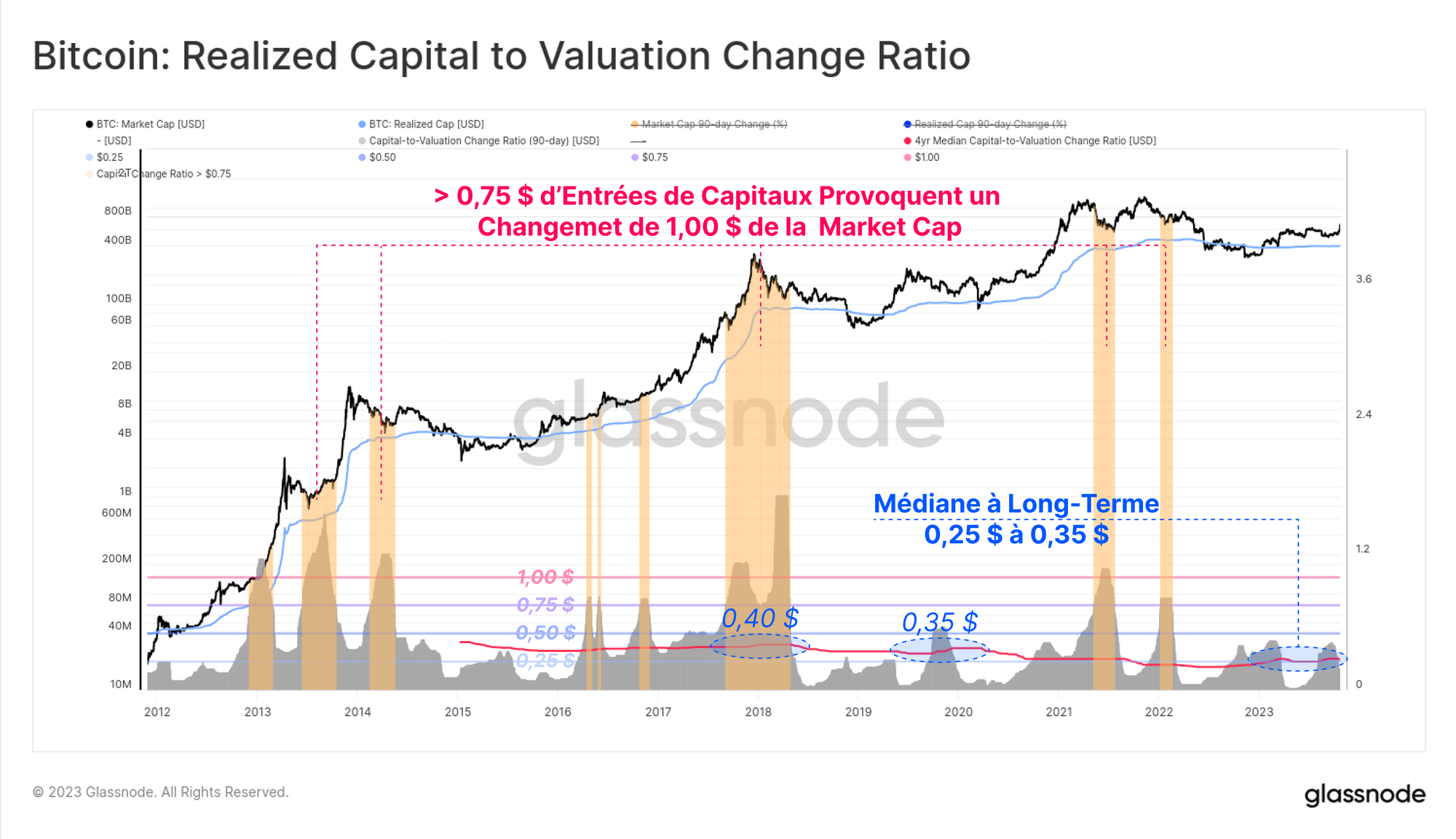

En gardant ce cadre à l’esprit, nous pouvons comparer le montant de capital qui doit entrer (ou sortir) de la capitalisation réalisée du Bitcoin pour obtenir une variation de 1 $ de la capitalisation boursière.

Cette dernière mesure a été proposée pour la première fois dans un rapport de recherche récent et peut être considérée comme une mesure de liquidité ou de volatilité.

Il décrit dans quelle mesure la capitalisation réalisée doit changer pour obtenir une variation de 1,0 $ de la capitalisation boursière du Bitcoin. Notons quelques détails intéressants :

- Dans les marchés haussiers avancés (zones orange), des entrées de capitaux supérieures à 0,75 $ (et souvent supérieures à 1,0 $) sont nécessaires pour obtenir une modification de la capitalisation boursière de 1,0 $. Cette situation s’est avérée historiquement insoutenable.

- Pendant les marchés baissiers, à mesure que les capitaux et l’attention des investisseurs s’épuisent, ce montant peut chuter entre 0,10 et 0,30 dollar. Cela conduit à des fluctuations de prix plus volatiles, car de petites entrées ou sorties de capitaux entraînent un impact démesuré.

Cette mesure est proche de la médiane à long terme (en rouge) de 0,25 $, ce qui suggère que l'offre et la liquidité du Bitcoin sont assez limitées. Une entrée/sortie de capitaux de 0,25 $ crée une variation de 1,0 $ dans la capitalisation boursière.

À bien des égards, cela correspond à la dynamique de l'offre évoquée ci-dessus, où « l'offre disponible » est en effet historiquement faible, les taux de rétention sont en hausse et, par conséquent, la liquidité est plus mince.

Résumé et Conclusions

Le quatrième halving approche à grands pas et représente une étape fondamentale, technique et philosophique importante pour Bitcoin. Pour les investisseurs, il s’agit également d’un sujet d’intrigue étant donné le profil de rendement impressionnant des cycles précédents.

Dans cette édition, nous avons exploré le resserrement qui se forme au sein de l’offre de Bitcoin à l’aide de diverses mesures et heuristiques de l’offre. Il existe une confluence notable entre ces mesures suggérant que « l'offre disponible » est à des niveaux historiquement bas et que les taux de « rétention de l'offre » dépassent l'émission actuelle d'un facteur allant jusqu'à 2,4x.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, 2vous pouvez bénéficier d'une réduction de -0% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires. Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles. Nous invitons les utilisateurs à faire preuve de prudence et de discrétion lorsqu'ils utilisent ces mesures. Glassnode ne pourra être tenu responsable de toute divergence ou inexactitude potentielle. Veuillez lire notre avis de transparence lorsque vous utilisez des données relatives aux exchanges.

Canaux Traduits

- Espagnol (Analyst : @ElCableR, Telegram, Twitter)

- Turc (Analyst : @wkriptoofficial, Telegram, Twitter)

- Farsi (Analyst : @CryptoVizArt, Telegram, Twitter)

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les mesures de base sur la chaîne et l'activité des échanges, visitez notre Twitter Glassnode Alerts.