歴史的な水準の弱気相場

2022年はビットコインとイーサリアムにとって厳しい年となり、評価額は急速に低下している。長い期間と資本崩壊の規模を考えると、2022年は、デジタル資産のおける歴史の中で最も著しい弱気相場であると合理的に主張することができる。

2022年は資産価格にとって歴史的に困難な年であり、株式や債券、そしてデジタル資産は同様に金融引き締めの状況下で苦戦を強いられている。経済のインフレと流動性の引き締めは、レバレッジが過度に掛けられた暗号資産のエコシステムに対して極度の圧力をかけている。最近の経済的な痛みの多くは、オンチェーンとオフチェーンの両方における期日を迎えた担保資産の再担保化と相まって、高いレバレッジをかけたファンドから生まれたものである。

そんな中、ビットコインとイーサリアムは共に前回のサイクルにおけるATHを下回るという史上初の事態が発生した。これにより、市場の大部分が含み損に陥り、特に2021-22年の投資家はすべて含み損になった。このような経済的な痛みが強まる中、保有資産を精算する投資家の割合は増加し、記録的な実現損失が発生流こととなった。

この記事では、ビットコインとイーサの両方で観測される資本崩壊の大きさと統計的な規模を調査する。目的は、最近の出来事がどれほど著しい売り相場であるかを確認し、以前のサイクルに対して与えられたダメージの程度の比較を行う。

ビットコイン:ドローダウンと期間

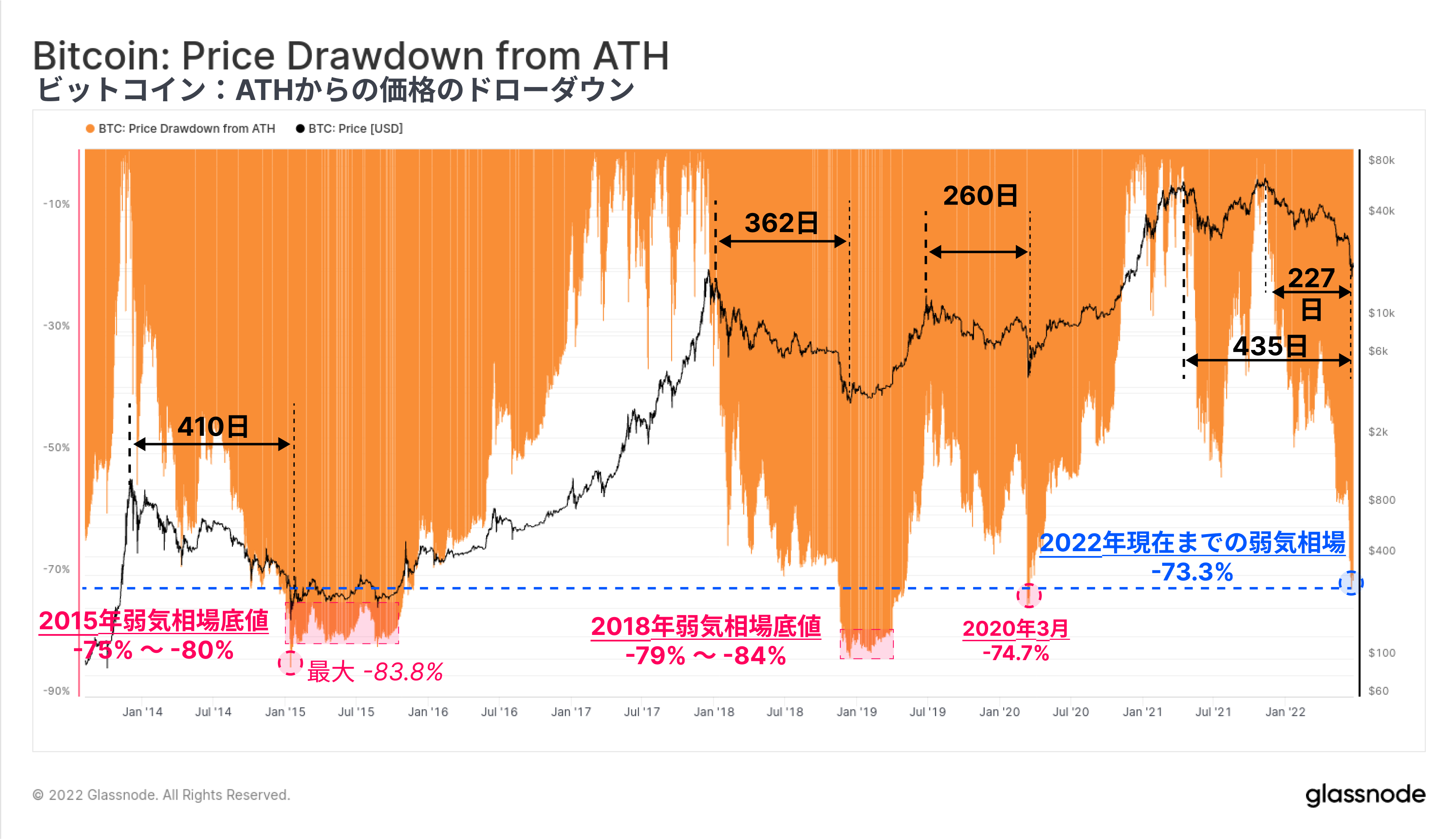

まず始めに、現在のビットコインのドローダウンの規模と期間を、2015年と2018年、2019年の弱気相場と比較して評価する。また、2021-22年の弱気相場については、2021年4月14日のATHと2021年11月8日のATHを起点とする2つの定義を検討する。前回で分析したように、2021年5月の売り相場は限界を迎えた買い手と売り手の大部分が市場から一掃され、弱気相場センチメントの真の始まりであると想定できるため、多くのシグナルは前者が適切であると示している。

弱気市場の安値は、歴史的にATHから-75%~-84%のBTCのドローダウンで確立されており、2019~20年には260日、2015年には410日の期間を要している。

現在のドローダウンは2021年11月のATHから-73.3%まで達しており、持続期間は227日から435日に至る。この弱気市場は現在、歴史的な水準と規模の中に確実に収まっている。

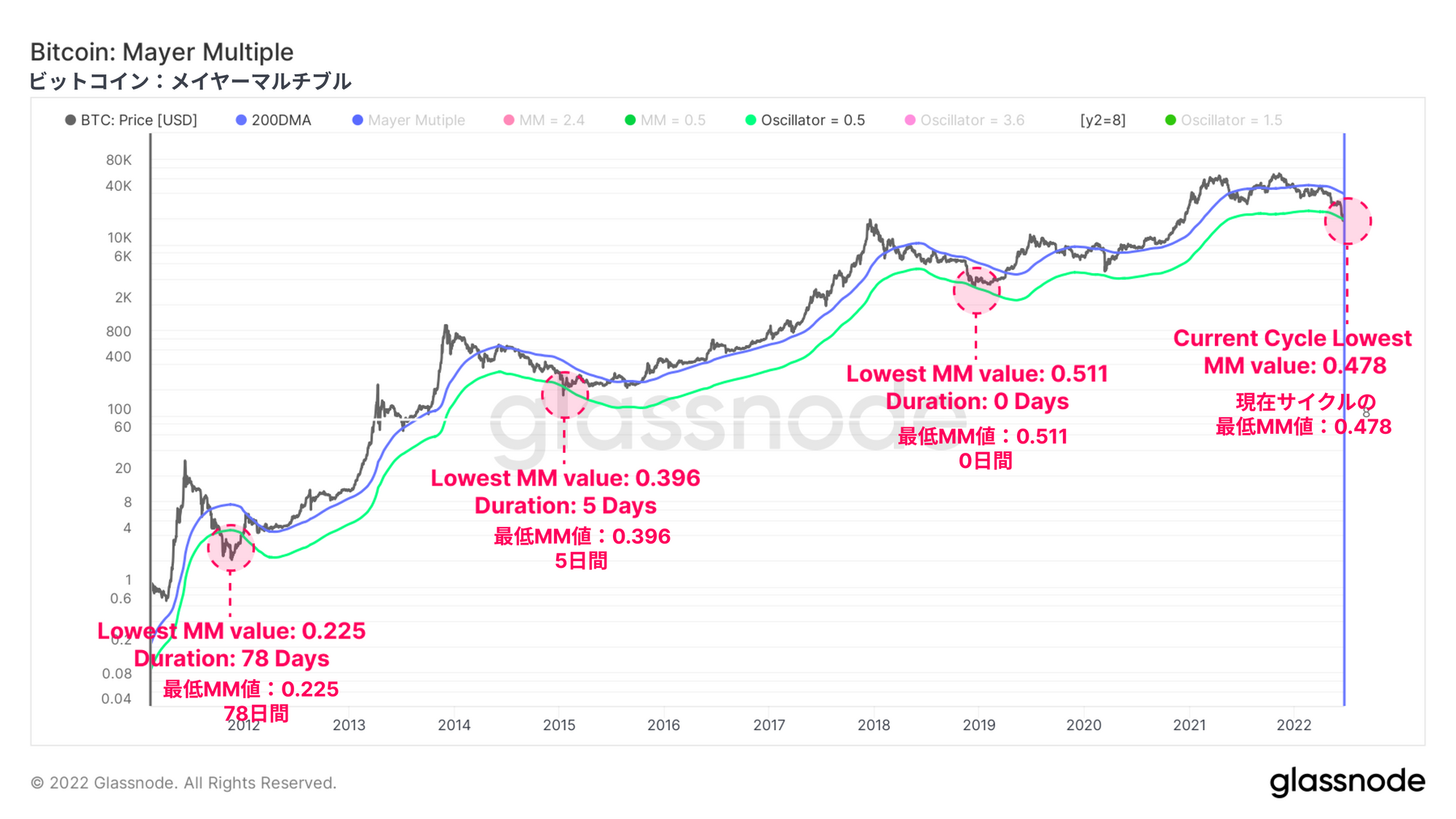

メイヤー・マルチプルは、テクニカル分析で最も広く使用されている指標の1つである200日単純移動平均線から導き出された指標だ。200日移動平均線(200DMA)は、一般的に強気相場と弱気相場の分岐点を示す指標として使用されている。

・価格が200DMAの下で取引されている場合、それはしばしば弱気相場とみなされる。

・価格が200DMAの上で取引されている場合、それはしばしば強気相場と見なされる。

長年にわたり、ビットコインにおけるマクロスケールの値動きは、この枠組みに準ずる傾向がある。200DMAを長期的な平均値とすると、メイヤー・マルチプル(MM)は上下の価格の乖離を記録し、買われすぎと売られすぎの状態を示す。

2021-22年のサイクルは史上初めて、前回のサイクルの安値(0.511)より低いMM値(0.487)を記録した。終値のMM値が0.5を下回ったのは、4,160取引日のうち84取引日(2%)だけである。下図は、MM値0.5に対応する価格帯を緑色で表示し、それを下回る日数が過去にどれだけあったかを示している。

ビットコインにおけるファンダメンタル評価の変化

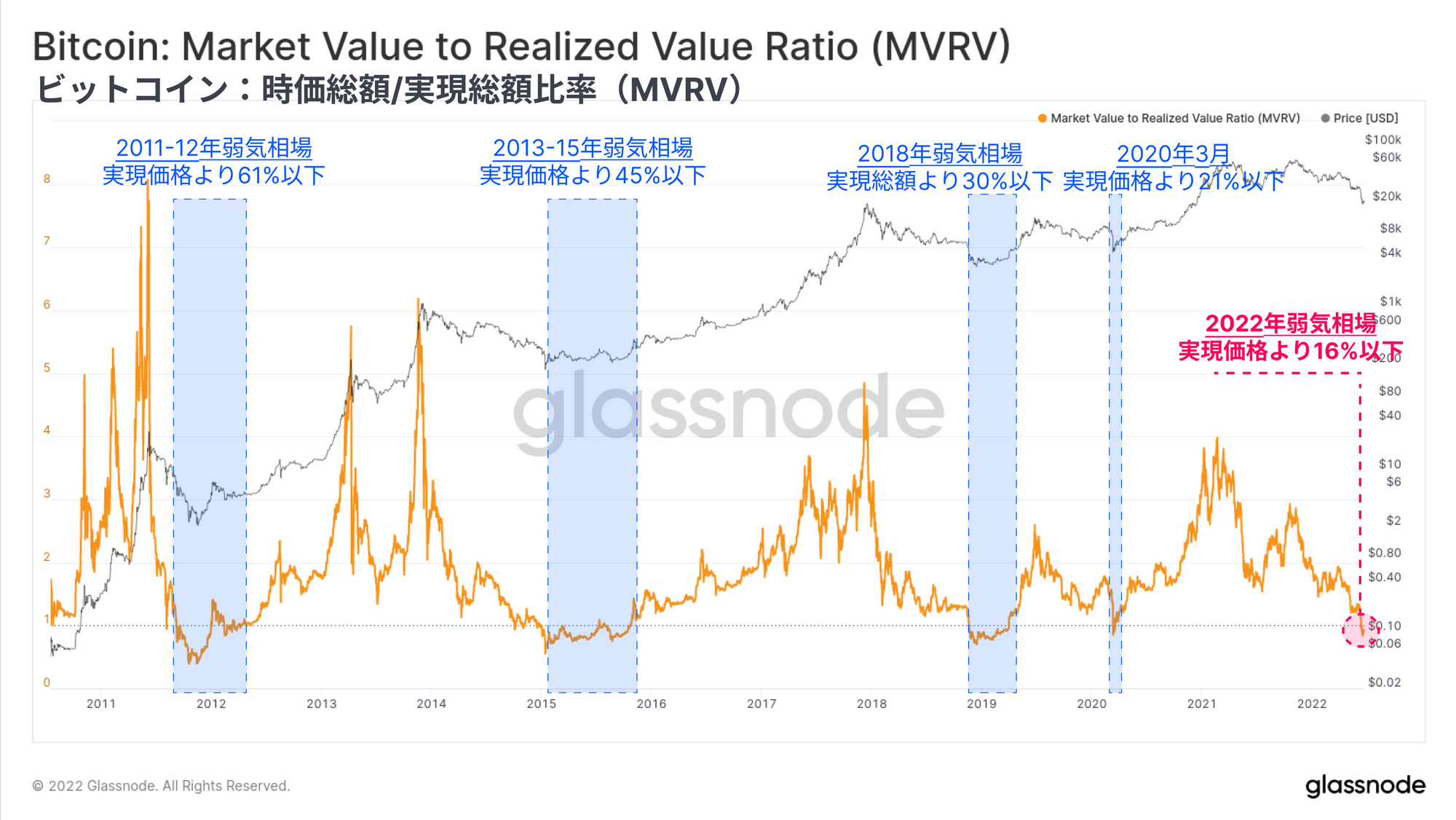

オンチェーン分析を使用すると、実際のコインの保有および売却パターンに基づいて、ビットコインの基本的な評価モデルの変化を評価することができる。特に、実現価格を介して評価されるコインあたりの総コストベーシスの変化は、投資家による極端な資本流出と実現損失を測定するために使用できる。

・投資家が安い価格で蓄積したコインを売却し、高く評価し直すと実現価格が上昇する。これは、強気相場や利確における典型的な例である。

・投資家による損失を発生し、正味の資本流出を反映して高い価格で蓄積されたコインを売却すると実現価格は低下する。これは弱気市場や市場のキャピチュレーションの典型的な例である。

スポット価格が実現価格を下回って取引される瞬間は珍しく、現在の相場は過去6年間で3回目である。過去2回は2020年3月のコロナショック、2018年11月のキャピチュレーションイベントで、いずれもその弱気相場サイクルの底値となった。

スポット価格は現在、実現価格に対して11.3%のディスカウントで取引されており、市場参加者が現在は平均的にポジションを含み損になっていることを意味している。

次に、市場価値と実現価値を比率で比較するオシレーターであるMVRV比率を割り出す。これにより、この平均値からの大きな乖離を視覚化できる。

下図は、スポット価格が実現価格を下回る青いゾーンを示している。これらのイベントは4,160日の終値のうち604日あり、取引日のわずか13.9%に相当する。

実現価格の上位概念は実現総額で、すべてのコインの量(BTC)に最後に取引された時の価格スタンプを乗じたものを合計として計算される。この指標によって、ネットワーク内に蓄積された本質的な価値を知ることができる。

実現総額の30日間ポジション変化(Z-Score)により、BTC資産への毎月の相対的な資本流入/流出を統計ベースで見ることができる。この指標によると、ビットコインは現在、史上最大の資本流出イベントを経験しており、平均から-2.73標準偏差(SD)を記録している。これは、2018年の弱気相場の終わりと、2020年3月の売り相場で発生した最大のイベントよりも1SD大きい。

ロックされる損失

次に、ネットワーク参加者が数年間の不確定性と金融的な逆境にどのように対応したかを示す指標として、これらの損失の大きさを評価する。

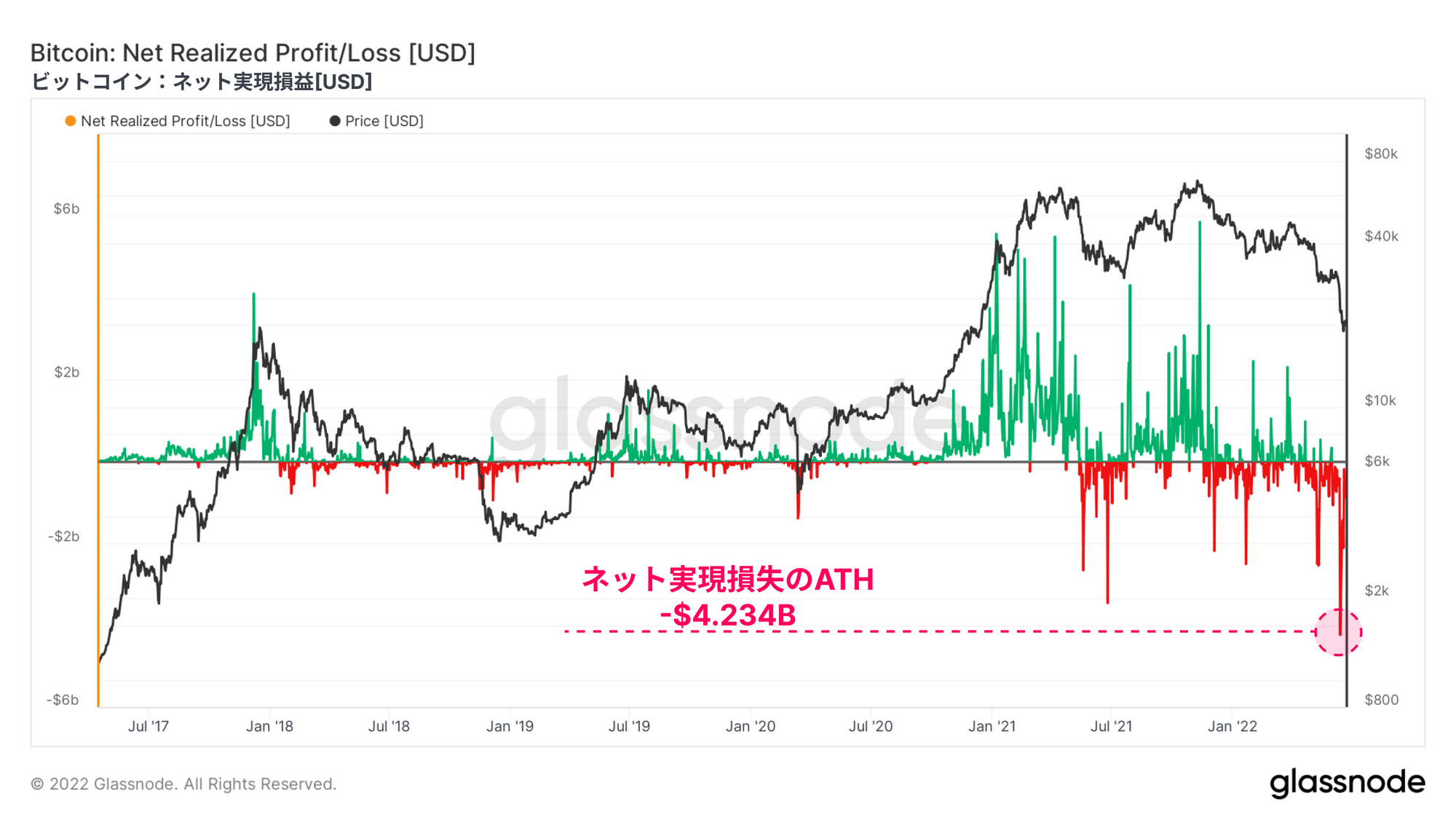

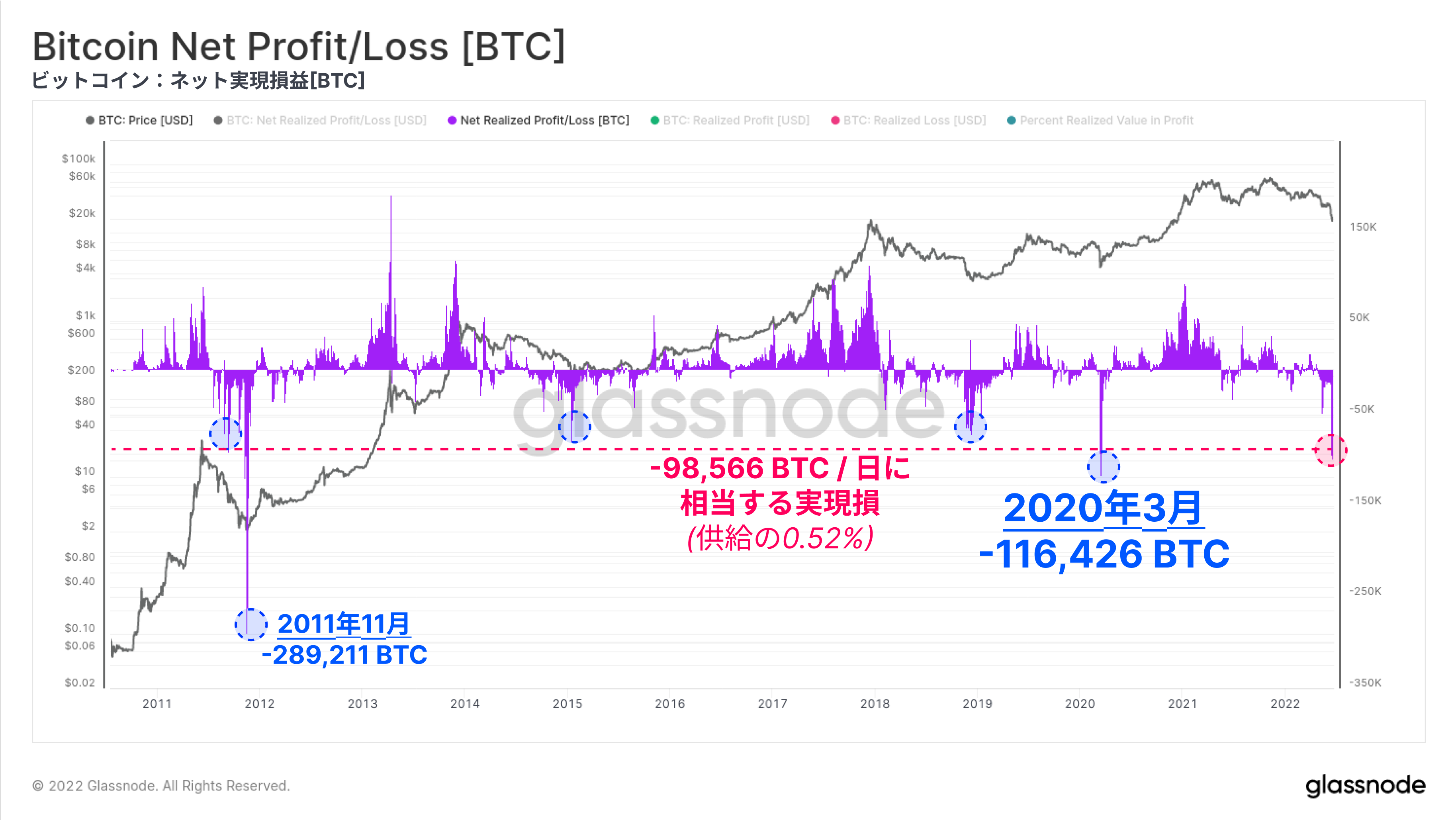

ネット実現損益(Net Realized Profit/Loss)指標は、投資家がその日にコインを売却することで発生する純資本のフロー体制を把握するものである。最近発生した2万ドル台にかけた価格崩壊では、史上最大の日次米ドル建て実現損失を伴いピリオドを打った。投資家は1日で-42億3400万ドルの損失を確定し、これは2021年半ばに記録した34億5700万ドルから22.5%増加した。

ビットコイン市場が成熟するにつれて、米ドル建ての潜在的な損失(または利益)の大きさは、ネットワークの成長に伴い自然にスケールアップしていくだろう。しかし相対的に見ても、この40億ドル超の純損失の深刻さを最小化できる理由にはならない。

ネット実現損益をBTC単位で測定し、市場規模を効果的に正規化すると、現在のドローダウンでは1日あたり-98,566BTC(流通量の0.52%)に相当する実現損失が記録されていることがわかる。これより大きな実現損失を記録した取引日は、2011年の弱気相場と2020年3月の2回だけである。

現在、我々は2つの概念を確立した:

・ビットコインのスポット価格は実現価格を大きく下回っており、市場投資家は平均的に保有資産が含み損になっていることを示している。

・実際の売却行為は、歴史的かつ極めて大きな純損失を引き起こしている。

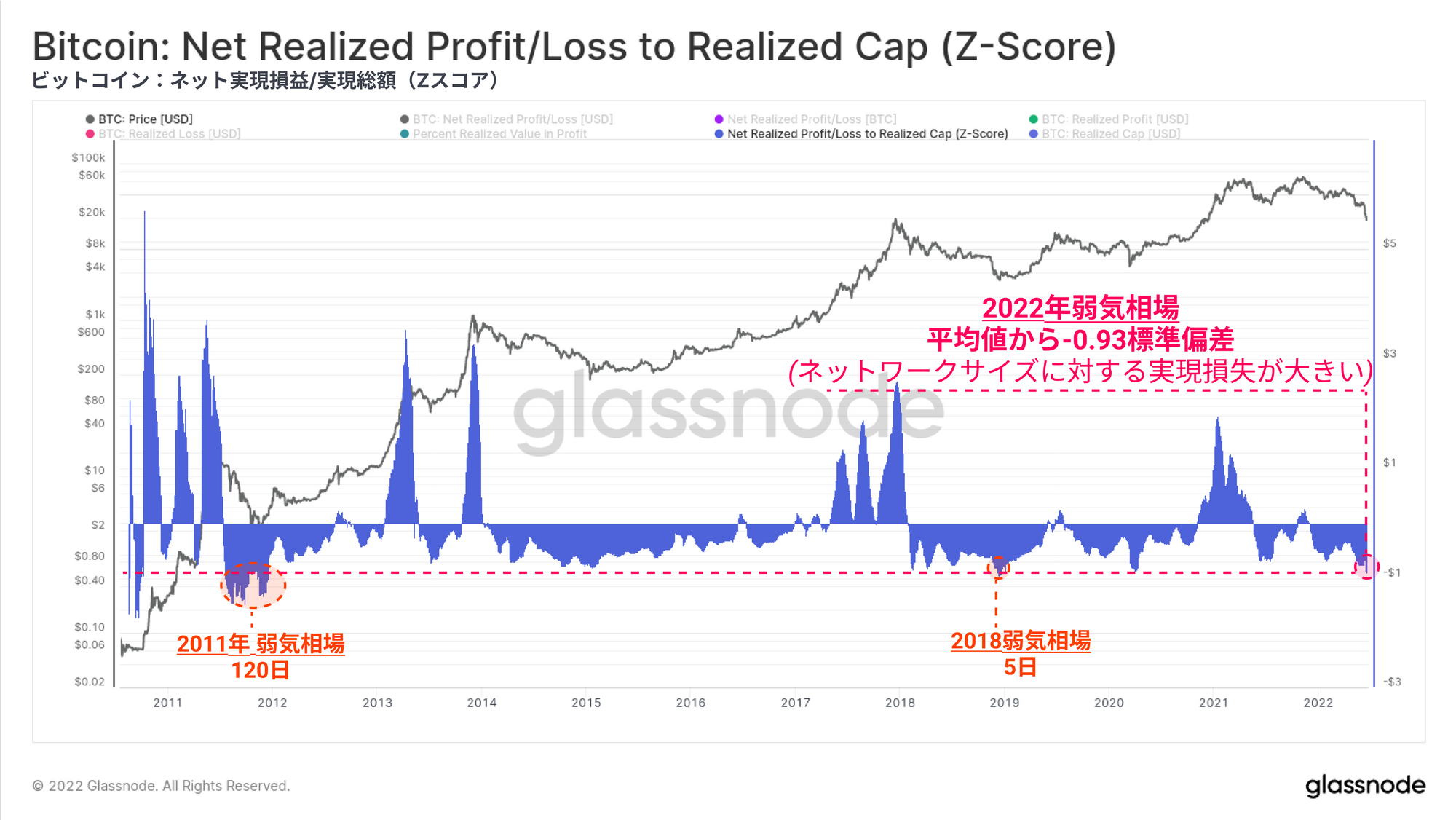

このことから、実際の売却額と実現総額の比率を算出できる。これは、市場規模に対する資本の流入と流出の正規化された視点を効果的に捉えている。

現在の状況は、平均から-0.93 SDという負の偏差を示している。ビットコインの歴史におけるわずか3.86%を反映し、150日のみこれより低い終値となっている。これは、2022年の弱気相場がいかに厳しいものであるかを定量的に示す追加の証拠となる。

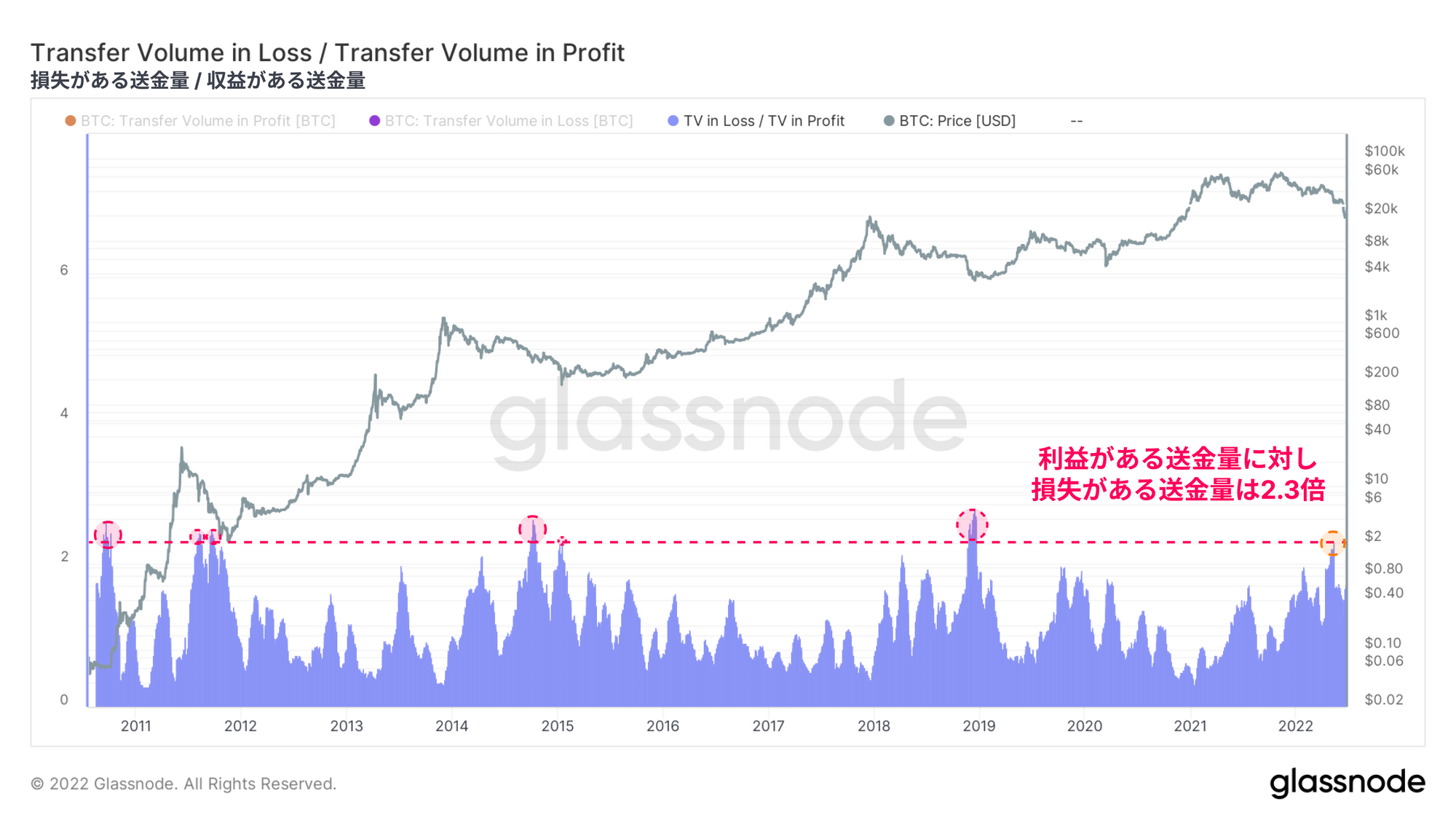

最後に、月平均の損失のある取引高と収益のある取引高の比率を評価する。取引高とは、ある特定の日にオンチェーンで移動したコインの量である。

2022年5月に発生したLUNAの暴落では、損失のある取引高と収益のある取引高の比率が2.3倍の倍率に達している。これは、収益のある取引高に対して損失のある取引高が2.3倍多く取引されたことを意味する。歴史的に見ても、このような一方的な市場は珍しく、損失のある取引高の割合がこれほど大きいということは、投資家による著しいキャピチュレーションが起こっていることを物語っている。

2021-22年ビットコイン弱気相場(これまで)を要約すると、以下の統計と観察が得られている:

・価格はATHから-73.3%下落しており、過去の弱気市場の安値における上限と一致している。

・トップからボトムまでの期間は、弱気相場が始まったと判断される日から算出すると227日から435日の間である。

・200日移動平均線を下回る乖離は非常に大きく、取引日のうち悪化したのはわずか2%である。

・市場は史上最大の月間実現総額の下落を統計的に記録した。

・これは絶対的損失と相対的損失の両方をロックした売却行動によって裏付けられており、取引日のうち3.5%のみが大きな資金流出を経験している。

・損失のある取引高と収益のある取引高の比率は歴史的な高水準に達しており、これは投資家コホートが深い苦しみにあることを意味する。

2021-22年のビットコイン弱気相場は、その深刻さ、深さ、そして投資家による資本流出と実現損失の規模において、例え歴史上最も重要ではなかったとしても、明らかにそのうちの重要な出来事の一つであると確実に主張できる。

イーサリアムの現状

第2位のデジタル資産であるイーサ(ETH)の価格も、2018年サイクルのATHである1.4kドルを下回り、無傷とは言い難い状況である。主要なこれらのデジタル資産は、サイクルのATH下で取引されており、ATHが「割れない」サポートラインがもたらすという話はあっという間に払拭された。

ビットコインと同様に、2021年から2022年にかけてイーサリアムを購入した投資家は現在、全員が含み損を抱えている。最近の調査記事で述べたように、この下落の大部分は、DeFiエコシステムにおける大規模なデレバレッジによって引き起こされたものである。

ビットコインに対するイーサリアム時価総額の変化率を比較することで、2つの主要資産の相対的なパフォーマンスと優位性を比較できる。

・ビットコイン占有のレジーム(高い値)は、BTCの優位性を示し、上昇トレンドはBTCを支持する一般的な資本の回転を示す。

・イーサリアム占有レジーム(低い値)は、ETHの優位性を示し、下降トレンドはETHを支持する一般的な資本の回転を示し、これはしばしばデジタル資産におけるリスクカーブのさらに外側でのアウトパフォーマンスを伴う。

イーサリアムの優位性は2021年11月のATH以降、顕著に低下しており、歴史的にビットコインのアウトパフォーマンスの長期的な期間を先行する分岐点に近づいている。ETHがBTCをアンダーパフォームし、また両者は米ドルをアンダーパフォームする傾向があり、市場の一般的なリスクオフセンチメントによる集中状態が浮き彫りになっている。

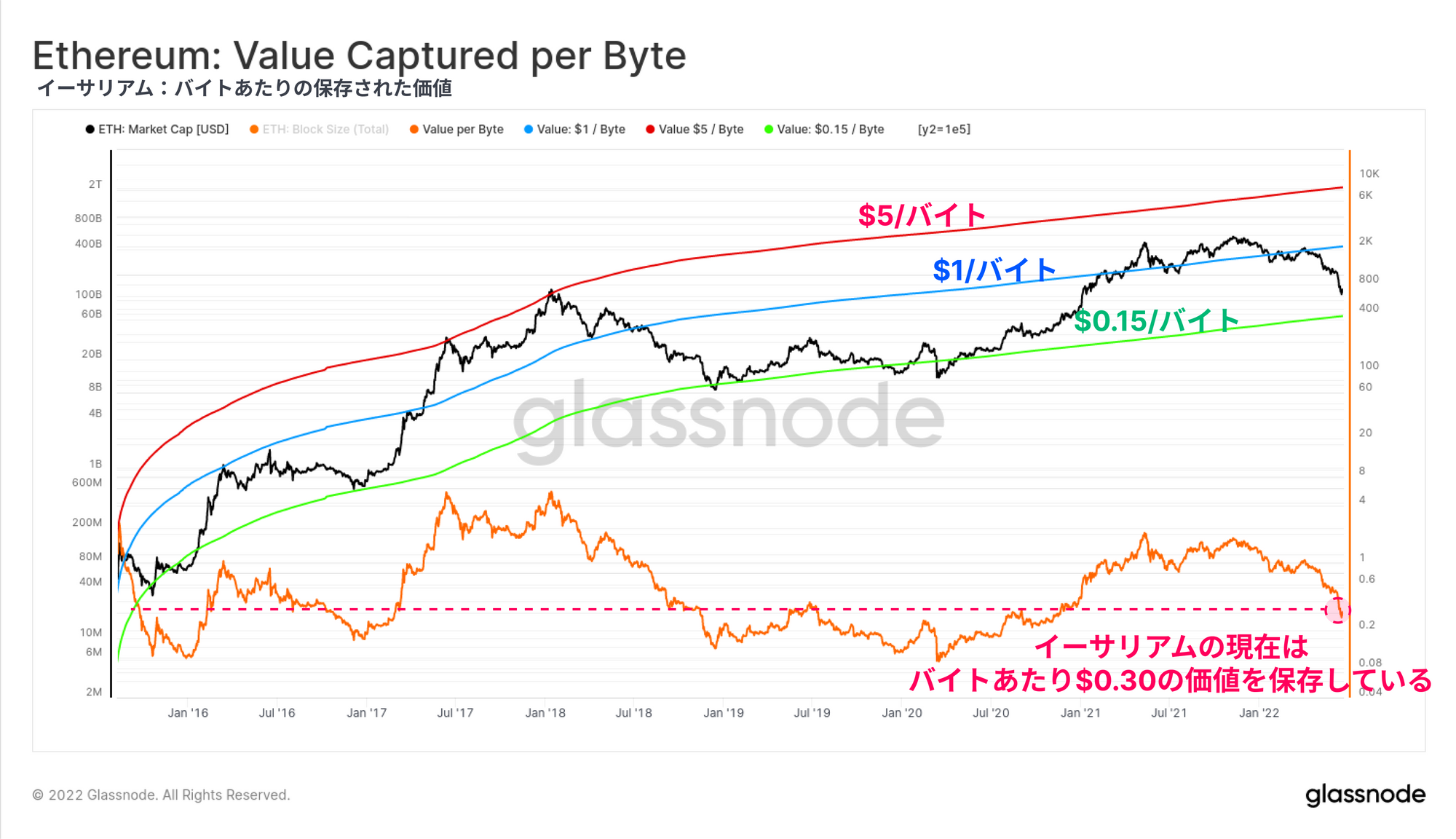

Permabull Ninoが初めに提案した興味深い指標は、ブロックチェーンバイトあたりのイーサリアムが獲得する価値について示している。スマートコントラクトの主要プラットフォームかつ、活発なアプリケーションのエコシステムをホストしているため、ネットワーク効果が向上すると、理論的に保存されたデータにおける1バイトあたりの獲得価値は増加するはずである(逆もまた然り)。

イーサリアムは現在、1バイトあたり0.30ドルを保存している。これは歴史的に後期弱気相場や市場の安値で見られる、1バイトあたり0.15ドルという下限より2倍高い。残念ながらこのことは、歴史が繰り返された場合、さらに-50%の下落があり得ることを示唆している。しかし、これはイーサリアムネットワークによる価値の獲得に根本的な改善がないことを前提としている。DeFiやNFT、そして現代のインフラの多くは2018年には存在していなかった。

ETHはまた、200日移動平均線を大きく下回って取引されており、メイヤーマルチプル(Mayer Multiple)は0.37を記録している。これは、最近の安値ではETHが200日移動平均線に対して63%のディスカウントで取引されていたことを意味する。取引日のうち、0.37より大きな下方乖離が発生したのはわずか1.4%である。

0.6のメイヤーマルチプルバンドは、ETHの全取引日の約10%がそれを下回る下降偏差のレベルを表している。2018年の弱気相場において最もETHの価格が悪化した間、このバンドの下で187日間が経過した。現在の市場では、ETHは6月上旬からこのバンドの下で取引されており、現在29日間このバンドを下回り続けている。

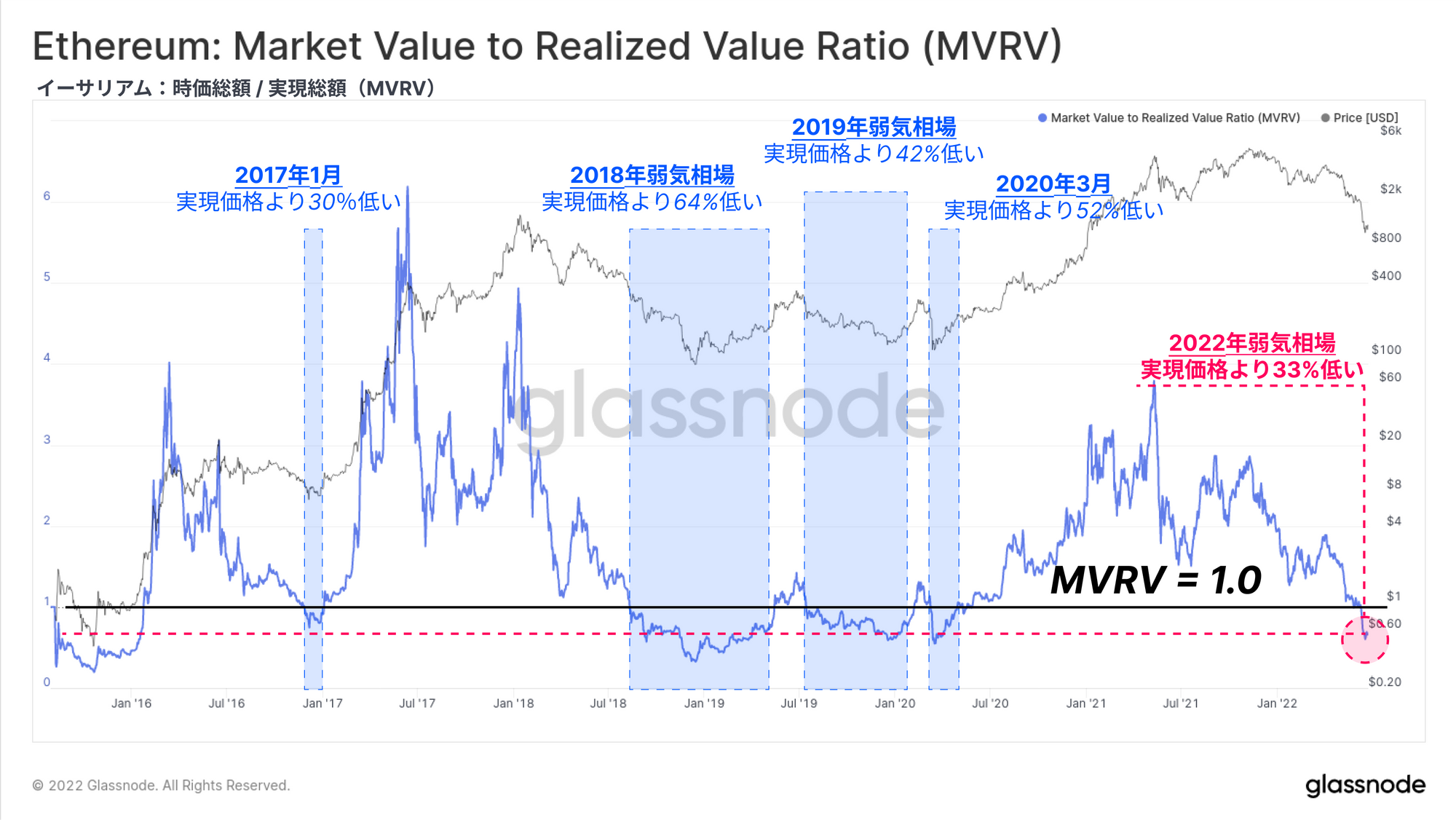

ここで、ビットコインで使用したものと同様のフレームワークを実装することで、イーサリアムの実現総額を評価し、ビットコインとイーサリアムの弱気相場の規模を比較する。イーサリアムのMVRV比率は現在、均衡を大きく下回る負の偏差に達しており、現在の市場は全体で-33%の含み損を抱えていることを示している。

イーサリアムの価格は、取引日のうち37.5%が実現価格より下というBTCと同様のレジームになっており、13.9%であるビットコインと比較して顕著である。これは、弱気市場では投資家がリスクカーブの上方に資本を引き上げることで、BTCが歴史的にアウトパフォームすることを反映していると考えられ、ETHが投資家のコストベーシスを下回る期間が長くなることにつながっている。

MVRVにおける現在のサイクルの低値は0.60であり、これより低い値を記録したのは歴史上277日だけで、全取引日の11%に相当する。

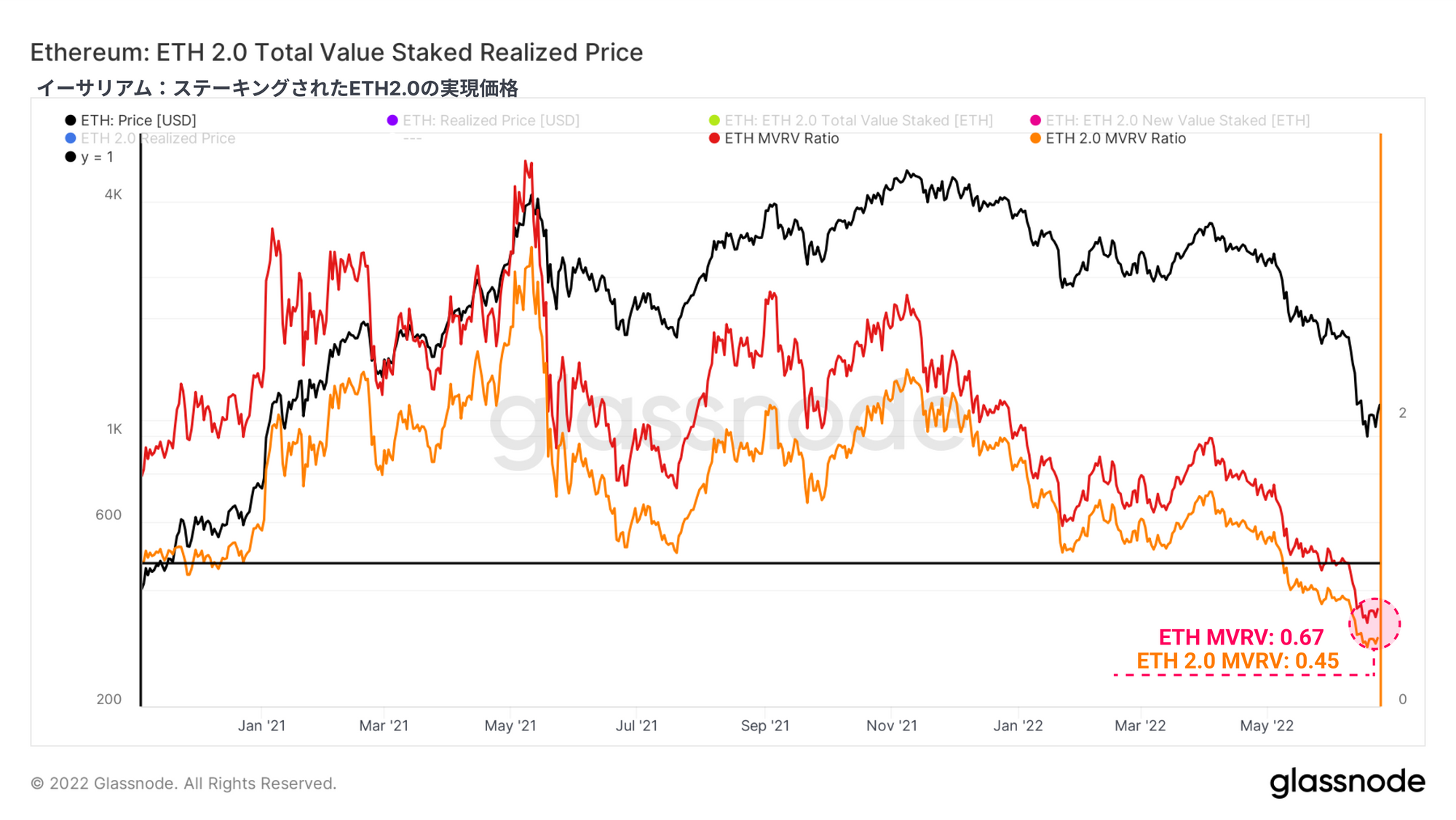

ETH 2.0預入金のMVRV比率は、預入金が行われた時の価格スタンプに基づいて計算できる。比較すると、ステーキングしたETHの1枚あたりの平均価格は2.4kドルであり、現在のスポット価格の2倍以上となっている。これにより、ETH 2.0ステーキングしている人は合計で-55%の含み損を抱えており、ETH投資家と比較して-22%悪いパフォーマンスとなっている。

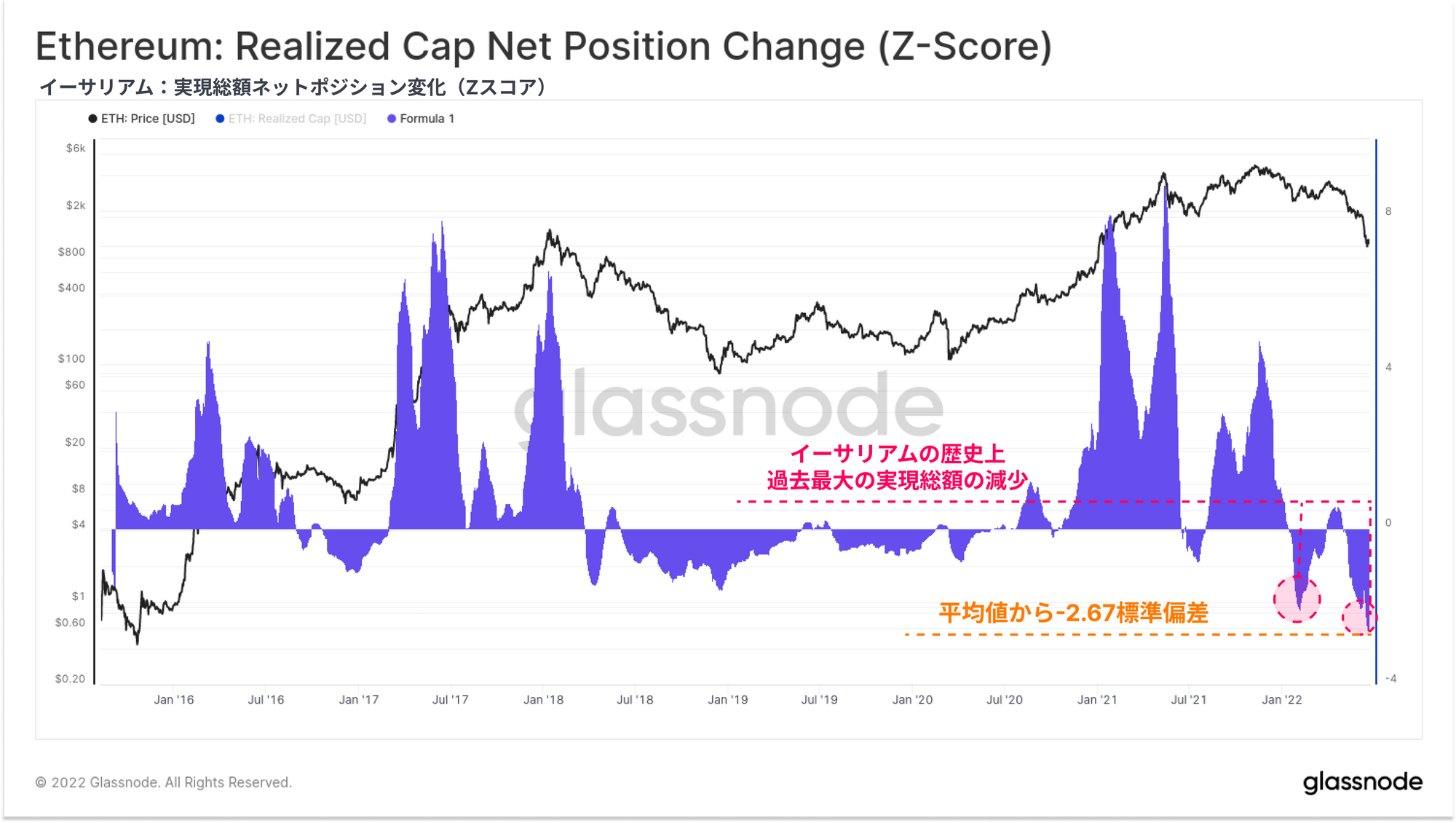

イーサリアム実現総額の月次変化を調べ、ネットワークからの正味の資本流出を再び示すことで締めくくりとしたい。ここでは、最近の下落が2つのキャピチュレーションイベントによって激化していることがわかる:

・2021年12月 - オミクロンの変種と最初のFRBによる国債のテーパリングの懸念の中で、54億ドルの先物建玉が強制ロスカットされたことにより、イーサリアムから約116億ドルの資本流出を引き起こし、市場全体を巻き込むデレバレッジイベントとなった(我々の以前の記事はこちら)。

・2022年5月~6月 Luna崩壊と2次的な効果によるデレバレッジがデジタル資産のエコシステム全体に波及し、ETHから約160億ドルの資金流出が発生した。

後者のイベントは、平均から-2.67標準偏差の動きを示し、明らかにETH資産における史上最大の月間流出額となった。

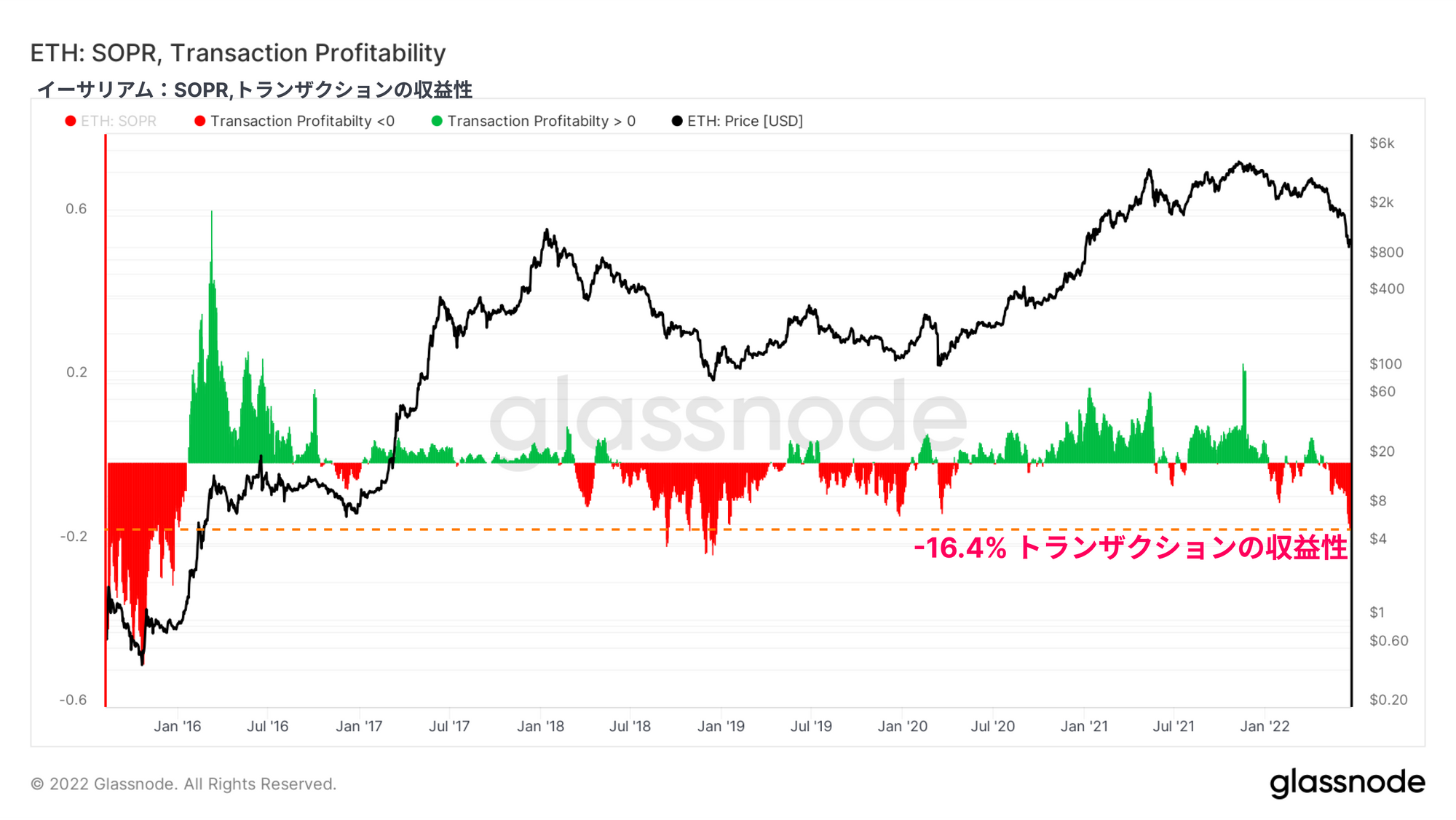

イーサリアムトランザクション収益性(Ethereum Transaction Profitability)は、その日の全取引で実現した平均収益(プラスの場合には緑色)または損失(マイナスの場合には赤色)を表示する。

実現損失が大きく優勢になるのは、弱気相場における価格の下降に伴うものであることがわかる。現在の市場では、ETH取引者は平均的に売却したコインに対して-16.4%の損失を実現している。このようなトランザクションの収益性の低さは、ETHが84ドルで取引されていた2018年の弱気市場の深層部で最後に見られた。

2021-22年のイーサリアムの弱気相場をまとめると、次のような統計がある:

・イーサリアムのピーク時のドローダウンは-79.5%であり、この売り相場は過去の弱気市場における底値の上限内に位置している。

・BTCの優位性は資本フローの動きを支配しており、これは歴史的に、さらに翌月のETHのパフォーマンスが低下することを示唆している。

・バイトあたりのイーサリアム獲得価値は、資本効率の悪化を示唆しており、0.15ドル/バイトのレベルが再び到来する場合、さらに50%下落する可能性を示唆している。早期の回復は、イーサリアムネットワークによる価値獲得メカニズムが改善されたことを示している。

・過去6ヶ月間、統計的にイーサリアム史上最大の資本崩壊イベントが2回発生し、実現総額からの純流出額は合計276億ドルに相当する。

・ETHとETH 2.0のMVRVによると、大幅なドローダウンが発生しており、ETH保有者が平均的に大きな含み損を抱えていることを示唆している。

・イーサリアムのトランザクションの収益性は、投資家が各取引で平均-16%の損失を実現している。2019年1月最後に見られたレベルで低迷し続けている。

サマリーと結論

2022年はデジタル資産にとって厳しい年だった。この特別な弱気相場は、ビットコインとイーサリアムの両方に非常に大きな打撃を与えた。多くのオンチェーンおよび市場パフォーマンス指標は、歴史的かつ統計的に有意な低水準に達している。

この記事では、資産の成熟を通じて増加した市場規模と資本フローを調整するために、多くの指標を正規化した。この相対的かつ統計的な枠組みの下で、2022年の弱気相場の深刻さをおおよそ確認することができる。

上記の様々な研究は、投資家の損失の大きさや資本崩壊の規模、そしてここ数ヶ月に発生した観察可能なキャピチュレーションイベントを強調している。弱気相場の期間と規模を考慮すると、2022年はデジタル資産の歴史において最も重要な弱気相場であると合理的に主張できる。